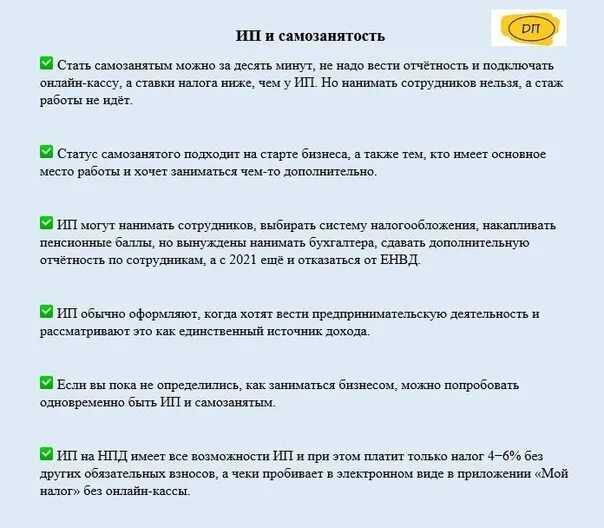

Как уменьшить платеж по УСН и ПСН на взносы в 2024 году

Сейчас принимаются поправки в НК, которые изменят в том числе и положения об уплате взносов и их учете при оплате налога на упрощенке и патенте.

Главные изменения:

- уменьшить налог текущего года можно будет только на взносы, подлежащие уплате в текущем году + будет переходный период к новым правилам в 2023-2025 году;

- предприниматели за период пребывания в добровольческом формировании во время мобилизации, военного положения и в военное время, а также в период прохождения военной службы по контракту не будут уплачивать фиксированные взносы;

- ИП из новых регионов будут платить пониженную сумму фиксированных взносов: в 2023 году 14 400 рублей, в 2024 году — 25 200 рублей, в 2025 году – 36 000 рублей.

Изменения, которые уже произошли: ИП-военных пенсионеров освободили от фиксированных взносов на ОПС, при этом они по прежнему должны платить взносы на ОМС. Проблема в том, что сейчас взносы платятся по единому тарифу, без разделения. Исправить это должны после принятия очередного законопроекта.

Тогда с 1 января 2023 года (задним числом) размер фиксированного взноса на ОМС для военных пенсионеров-предпринимателей составит 19,8922% от совокупного фиксированного взноса, т.е. 9 118,98 руб.

Для остальных ИП также известна сумма фиксированных взносов на 2024 год (см. законопроект № 369931-8). Вот, как изменятся взносы.

|

Взносы ИП |

2023 |

2024 |

|

Взнос в совокупном фиксированном размере |

45 842 |

49 500 |

|

Взнос 1% с дохода свыше 300 тыс. рублей |

1% с дохода свыше 300 000, но не более 257 061 |

1% с дохода свыше 300 000, но не более 277 571 |

|

Итого максимальный взнос |

257 061 + 45 842 = 302 903 |

277 571 + 49 500 = 327 071 |

Хотите быть в курсе последних новостей и событий? Подписывайтесь на Телеграм- канал «Бизнес в Кузбассе»

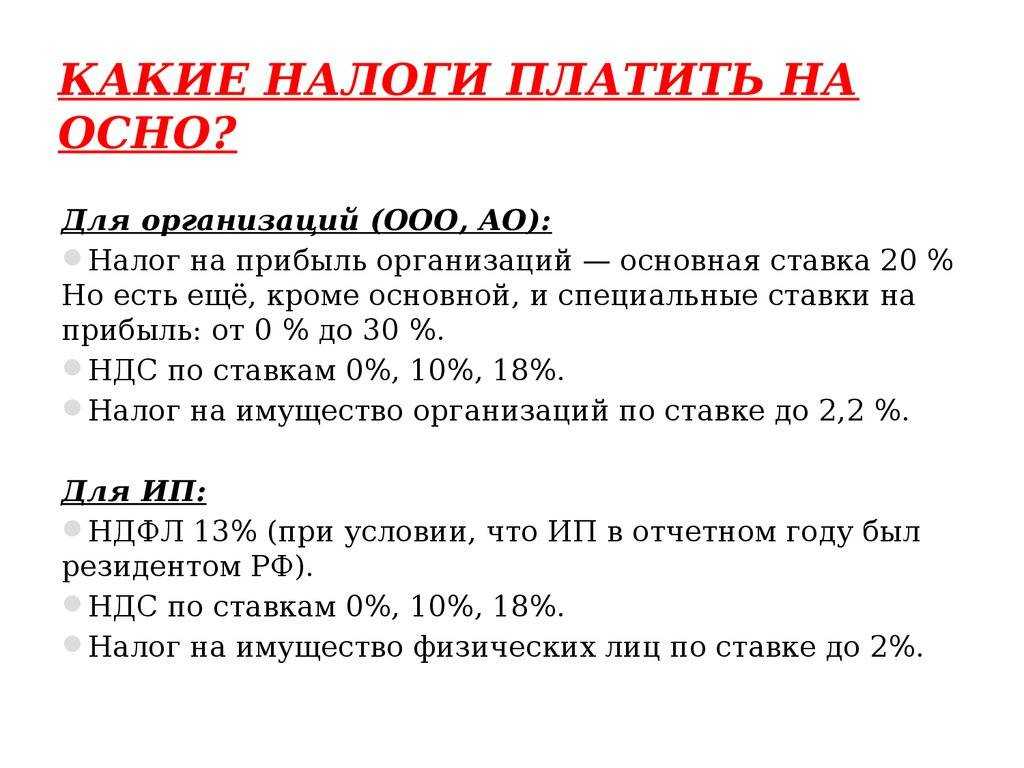

Имущественные налоги

Если предприниматель имеет в своей собственности недвижимость, землю или транспортные средства он обязан уплачивать налог на имущество, земельный и транспортный налог. Причем обязанность эта возникает у него с момента приобретения имущества и не прекращается в ситуации отсутствия предпринимательской деятельности.

- Налог на имущество физ. лиц рассчитывает ежегодно ИФНС и рассылает квитанции с суммой подлежащей уплате на адрес налогоплательщика. При ведении коммерческой деятельности ИП на УСНО и ЕНВД освобождаются от уплаты данного налога в отношении объектов, используемых для бизнеса. Если деятельность не ведется, налог вновь будет рассчитан и должен быть уплачен. Уплатить его необходимо до апреля месяца года, следующего за отчетным. Освобождается от налога единственная жилплощадь предпринимателя, если она не превышает установленных законодательно размеров. Также существует ряд льготных категорий граждан, которые не должны платить налог.

- Транспортный налог. Также рассчитывается налоговой инспекцией и сумма его высылается квитанцией на почтовый адрес.

Величина транспортного налога зависит от мощности двигателя транспортного средства. Если транспорт был приобретен для ведения бизнеса, который приостановлен на длительный период, разумным шагом будет его продажа.

Земельный налог. Рассчитывается аналогично предыдущим и также уплачивается независимо от ведения деятельности. Стоит отметить, что если вы сдаете землю или другое имущество в аренду, то это тоже является предпринимательской деятельностью. В таком случае говорить о приостановлении её не имеет смысла.

Таким образом, наглядно видно, что полностью избежать уплаты налогов индивидуальному предпринимателю вряд ли получиться даже в случае отсутствия деятельности как таковой. Если вы планируете больше совсем не заниматься бизнесом, стоит рассмотреть возможность ликвидации ИП. В таком случае вы избежите необходимости платить фиксированные платежи в пенсионный фонд и фонд обязательного медицинского страхования.

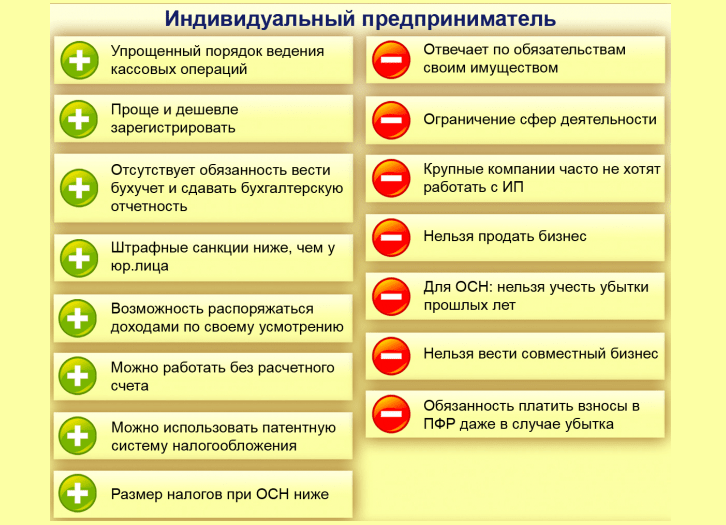

Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

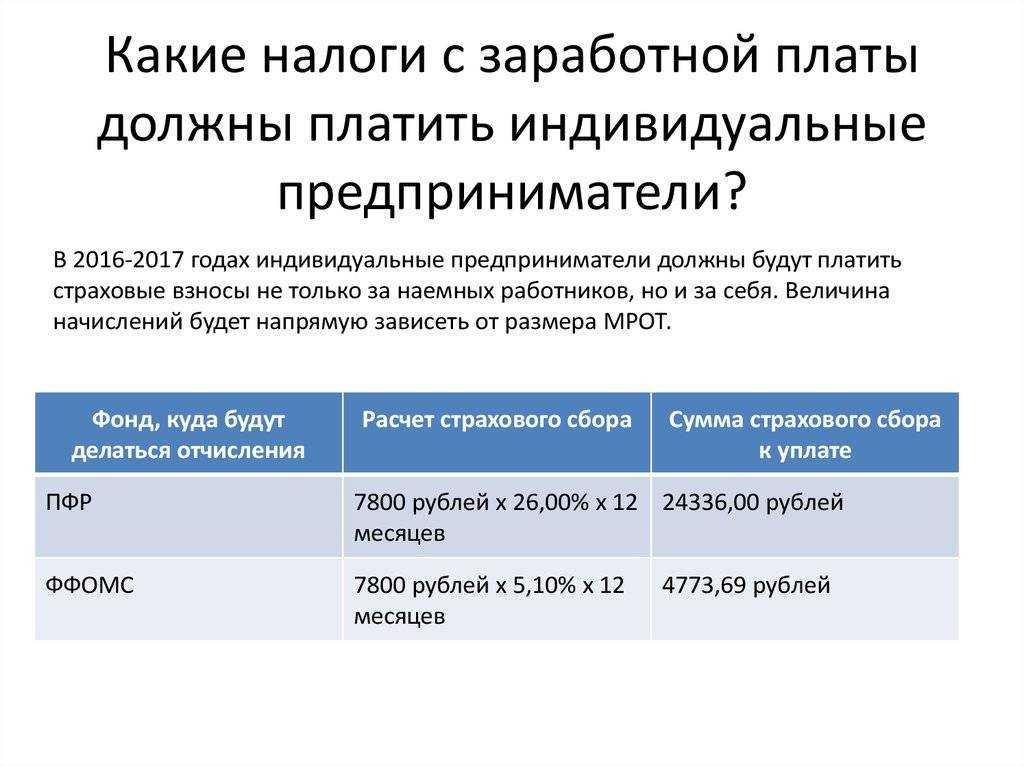

Главным нормативным документом, регулирующим страховые взносы, служит Налоговый Кодекс, а точнее, его 34-я статья.

В РФ установлено 2 вида взносов:

- фиксированные (предприниматель платит за себя);

- с ФОТ работников (оплачивает работодатель).

Познакомимся с ними поближе.

За себя

Так называют страховые взносы на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС), которые предприниматель оплачивает ежегодно сам за себя.

Платежи на ОПС и ОМС носят обязательный характер. А вот отчисления в Фонд соцстраха для ИП без работников – дело сугубо добровольное. При желании предприниматель может заключить договор с Фондом соцстраха и проводить отчисления по установленным для него тарифам. В этом случае становятся доступными все «плюшки» от ФСС: оплачиваемый больничный лист, пособие при рождении ребёнка и т. п.

Размер обязательных платежей на ОПС и ОМС – фиксированный, устанавливается законодательно на каждый новый календарный год и не меняется на всём его протяжении.

Считать самим сумму для уплаты за год при доходе, не превышающем лимит в 300 тыс. руб., не придётся. Налоговое ведомство доводит эти сведения до налогоплательщиков путём рассылки информационных писем. Кроме того, найти нужные цифры можно на сайте ФНС, в СМИ и на специализированных интернет-порталах.

Я тоже для сведения привожу эти данные за текущий 2020 г. и 2 предыдущих года:

| Год | Величина взноса (руб.) при годовом доходе, не превышающем 300 тыс. руб. | |

| ОПС | ОМС | |

| 2018 | 26 545 | 5 840 |

| 2019 | 29 354 | 6 884 |

| 2020 | 32 448 | 8 426 |

| 2020 для пострадавших отраслей из-за пандемии | 20 318 |

Если проанализировать динамику по годам, то станет очевидным их ежегодный рост. Поэтому, если открыли ИП, но деятельности нет, и в дальнейшем вы не планируете заниматься предпринимательством, подайте заявление на закрытие, чтобы сэкономить на страховых отчислениях. Уверена, сорок с лишним тысяч рублей ни для кого не лишние!

При доходе свыше 300 тыс. руб. придётся самостоятельно рассчитать и оплатить дополнительно к фиксированным платежам взнос в размере 1% с суммы превышения.

По общему правилу делать это можно:

- ежемесячно;

- ежеквартально;

- единовременно.

Выгоднее платить ежемесячно или ежеквартально, т.к. фактически уплаченные страховые суммы уменьшают налог. Подробнее читайте ниже.

В платёжном документе (неважно каким он будет: поручение, квитанция или списание с карты) обязательно нужно указывать код бюджетной классификации (КБК):

| Наименование | КБК |

| Платёж | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штраф | 182 1 02 02140 06 3010 160 |

А теперь конкретно по срокам! Заплатить фиксированные платежи необходимо не позднее 31 декабря отчётного года, т. е. за 2020 г. последним днём, когда деньги могут поступить на счета налоговой без просрочки будет 31.12.2020 г. По доп.взносу разрешается рассчитываться до 01 июля года, следующего за отчётным. Например, страховые взносы ИП 2020 г. – до 01.07.2021 г.

За работников

Предприниматели-работодатели уплачивают страховые взносы, исчисляемые в % от начисленной зарплаты своих сотрудников (ФОТ).

Их перечень гораздо шире, и все они носят обязательный характер.

| Вид | Ставка в % (основная категория плательщика) | Примечание |

| ОПС | 22 | Ставка 10% после превышения налогооблагаемой базы предельного размера. Предусмотрены пониженные тарифы |

| ОМС | 5,1 | Предусмотрены пониженные тарифы |

| На временную нетрудоспособность и в связи с материнством | 2,9 | Предусмотрены пониженные тарифы |

| На травматизм | от 0,2 до 8,5 (зависит от вида деятельности) | При наличии определённых оснований могут применяться понижающие/повышающие коэффициенты |

Отчитались и уплатили по-старому? Сдайте уточнёнки!

Оплачиваются взносы ежемесячно, до 15 числа месяца, следующего за месяцем начисления.

Важно! В рамках всё той же поддержки перенесены сроки уплаты страховых взносов:

Коды бюджетной классификации здесь другие:

| Наименование платежа | КБК |

| Взносы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 1010 160 |

| Пени на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 2110 160 |

| Штрафы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 3010 160 |

| Взносы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 1011 160 |

| Пени на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 2011 160 |

| Штрафы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 3011 160 |

Представляется ежеквартальный отчёт «Расчёт по страховым взносам». Сроки его подачи – до 30 числа месяца, следующего за отчётным кварталом. Способ подачи зависит от количества сотрудников.

При штате до 10 чел. расчёт можно сдавать:

- электронно;

- на бумажном носителе.

Свыше 10 чел. – только в электронном виде.

Сдать документы в налоговую

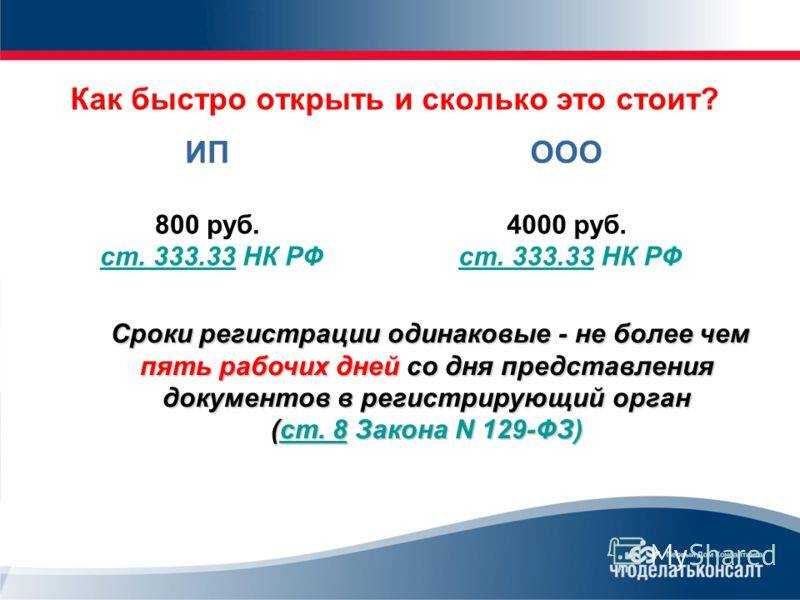

Мы в середине пути, теперь документы надо передать в налоговую. Вот что понадобится:

- копия паспорта;

- квитанция об оплате госпошлины;

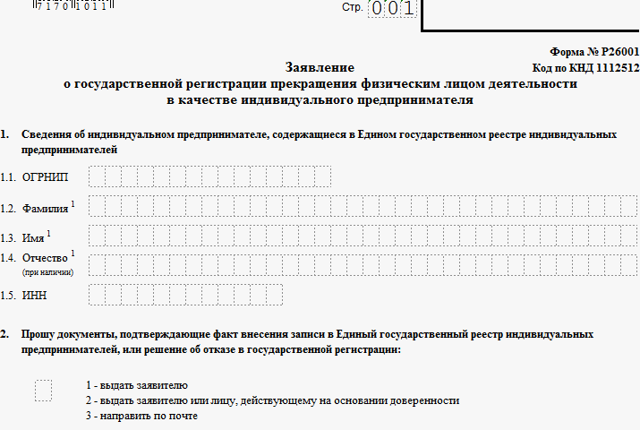

- заявление по форме Р26 001.

Документы можно подать разными способами, они отличаются сложностью, ценой и надежностью.

Подать документы в налоговую по месту регистрации ИП. Если не помните адрес своей инспекции, его можно найти на сайте налоговой. Сайт показывает адрес и график работы инспекции.

Подать документы можно лично или через представителя. В этом случае понадобится нотариальная доверенность, и подпись на заявлении также удостоверить у нотариуса.

Почтой. Заверяете все документы у нотариуса, отправляете их письмом с объявленной ценностью и описью документов. Письмо может идти две недели, месяц, а может и вовсе потеряться.

Через МФЦ. Подать тоже можно лично или через представителя.

Через нотариуса. Он сам направит документы в налоговую. Эта услуга платная, уточните стоимость заранее.

Через портал Госуслуг. Зайдите на страницу сервиса и сформируйте заявление.

На сайте налоговой. Способ подходит, если у вас есть электронная подпись: тогда ходить в налоговую не надо, а все документы загружаются через интернет. Имейте в виду: если направлять документы в электронном виде, в том числе через МФЦ и нотариуса, то платить госпошлину не нужно.

При любом способе подачи документов налоговая отдает расписку: какой сотрудник забрал документы, какие и когда. Если подаете лично, налоговик отдаст расписку в руки, если через почту — отправит письмом, если через сайт — вы скачаете расписку с электронной подписью.

Храните расписку, пока налоговая не закроет ИП. Если налоговая потеряет документы, вы докажете, что вы их сдавали.

Чек-лист как закрыть ИП

Самостоятельно закрывая ИП, соблюдайте последовательность действий:

-

За два месяца до закрытия сообщите сотрудникам об увольнении, а за две недели до закрытия направьте извещение службе занятости. Подготовьте приказ об увольнении на каждого сотрудника. В последний рабочий день выдайте работникам зарплату, компенсации за неиспользованные отпуска и прочие имеющиеся задолженности. Отдайте трудовые книжки.

-

Подготовьте заявление о снятии кассы с учёта и отчёт о закрытии фискального накопителя. Подайте документы в налоговую не позднее одного рабочего дня с даты закрытия кассы и дождитесь карточки о снятии ККТ с учёта.

-

Расторгните действующие договоры. Рассчитайтесь с кредиторами и взыщите долги.

-

-

Сдайте отчетность за работников, если они есть. Уплатите страховые взносы за себя и работников.

-

Заполните заявление о прекращении деятельности в качестве ИП, оплатите госпошлину. Подайте документы в налоговую любым удобным способом.

-

Получите лист записи из ЕГРИП, подтверждающий закрытие ИП.

-

Сдайте декларацию по выбранному налоговому режиму, уплатите налоги.

-

Закройте расчётный счёт, подав заявление в обслуживающий банк. Если банков несколько — во все.

-

Будьте готовы дать разъяснения на вопросы налоговиков в рамках камеральной проверки.

-

Храните все налоговые и бухгалтерские документы, оставшиеся после закрытия ИП, не менее шести лет, а документы по сотрудникам — в течение 75 лет.

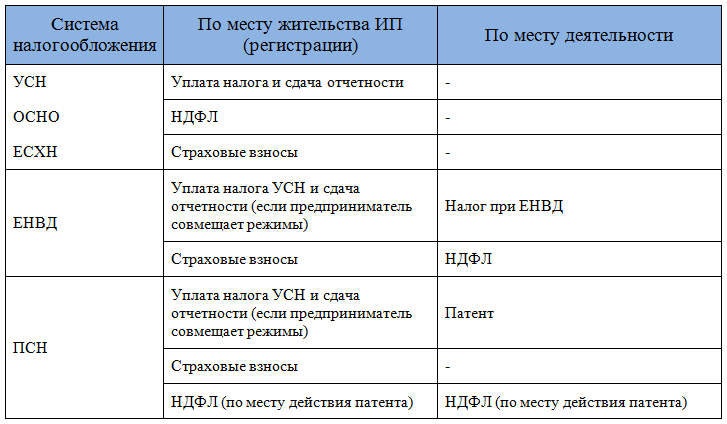

Куда и когда оплачивают страховые взносы ИП без работников

С 01.01.2017 года функции по контролю полноты и своевременности уплаты страховых взносов вменены органам ФНС. В 2024 году ИП без работников оплачивают страховые взносы по ОПС и ОМС на счета ФНС. Данный порядок применяется как в случае уплаты взносов по базовому тарифу, так и в отношении дополнительных платежей.

Страховые взносы за 2024 год ИП без работников обязаны оплатить в срок до 31.12.2024 года. Предприниматель может оплачивать сумму взносов частями в течение года (в виде авансовых платежей) либо погасить задолженность одним платежом. В каждом из случае срок последней оплаты (погашение долга) не должен быть позже 31.12.2024 года.

При уплате дополнительного взноса по ОПС, рассчитанного исходя из суммы дохода, превышающего предельный показатель 300.000 руб., для ИП без работников установлен срок до 01.07.2024 года.

Срок уплаты страховых взносов при закрытии ИП

Если предприниматель прекращает деятельность и «снимается» с учета, то в таком случае ИП обязан оплатить страховые взносы в ФНС в течение 15-ти рабочих дней с момента закрытия ИП (на основании записи из ЕГРИП).

В случае просрочки платежа ФНС вправе начислить штраф и пеню за нарушение порядка уплаты страховых взносов по ОПС и ОМС.

Штрафы за неуплату взносов и несвоевременную сдачу отчетности ИП

За нарушение сроков сдачи предпринимателя могут оштрафовать на 30% от суммы налога, но не менее 1000 р. Просрочка по страховым взносам грозит начислением пени: в течение первых 30 дней – 1/300 ставки рефинансирования Центробанка, далее – 1/150 от ставки. При этом ФНС вправе взыскивать долги в принудительном порядке – например, путем ареста счетов, списания денег с доступных карточек или передачи дела судебным приставам.

Узнать о наличии и размере задолженности можно несколькими способами:

-

личный визит в ИФНС – для этого нужно заранее записаться на приём, а затем запросить у инспектора «Справку о состоянии расчетов» и «Выписку операций по расчетам с бюджетом»;

-

заглянуть в раздел «Налоговая задолженность» на портале Госуслуг;

-

проверить информацию на сайте ФНС, в личном кабинете ИП.

После передачи дела судебным приставам уточнить информацию о долгах можно в банке данных исполнительных производств.

Освобождение от уплаты взносов для ИП

Для ИП, не ведущих бизнес, но не исключённых из ЕГРИП, ст. 430 НК РФ предусматривается освобождение от уплаты фиксированных страховых взносов при наличии определённых оснований.

Основные из них:

- призыв на службу в армию;

- нахождение в отпуске по уходу за ребёнком до 1,5 лет;

- при осуществлении ухода за гражданами старше 80 лет, инвалидами 1 гр., детьми-инвалидами;

- если ИП проживает за границей вместе с супругом/супругой, работающими в организациях, входящих в список, утверждённый российским Правительством;

- если предприниматель проживает с супругом/супругой военнослужащим-контрактником в местах, где нет возможности трудоустройства.

Чтобы воспользоваться льготой, необходимо подать заявления в налоговую инспекцию по месту учёта, приложив подтверждающие документы.

Подаем отчет в ПФР

Как ранее было указано, персонифицированную отчётность в ПФР формируют только предприниматели работодатели, поэтому задаваться вопросом, как подать отчет, нужно только им. Состав и сроки подачи отчетов для ИП страхователей таковы:

- ежемесячные сведения СЗВ-М до 15 числа после отчётного месяца;

- один раз в год СЗВ-СТАЖ до 01.03.

Также не стоит забывать о ФСС, куда сдаётся отчёт «по травматизму» каждые 3 месяца до 20 числа на бумаге или до 25-го в электронном виде.

При формировании отчётов следует учесть, что старые бланки устарели. Новые формы введены:

- СЗВ-М – Постановление ПФР № 83п от 01.02.2016, применяется с апреля 2016 года;

- СЗВ-СТАЖ – Постановление ПФР № 3п от 11.01.2017.

Заполненный отчёт СЗВ-М выглядит так:

Заполненный отчёт СЗВ-СТАЖ выглядит так:

Государственные структуры стараются перейти на электронные способы взаимодействия с гражданами, поэтому работодателям, которые содержат штат работников более 25 человек, вменили в обязанность представлять персонифицированную отчётность в электронной форме с подписью. ИП с меньшим количеством сотрудников могут печатать отчёты на бумаге, однако использовать электронные сервисы им никто не запрещает.

Меры ответственности за просрочку в представлении персонифицированных отчётов или представлении их не в той форме установлены ст. 17 закона № 27-ФЗ:

- 500 рублей за каждого рабочего за нарушение сроков или за подачу недостоверных данных;

- 1 тыс. рублей за сдачу отчёта на бумаге, если страхователь должен подавать его в электронном виде.

В качестве основания для штрафа могут ещё применяться положения ст. 15.33.2 КоАП РФ. В этом случае нужно будет заплатить от 300 до 500 рублей.

Выбираем способ закрытия ИП

Существует два способа закрытия ИП:

- Самостоятельное закрытие ИП. Достаточно простая процедура, которая заключается в подготовке ряда документов и совершении некоторых подготовительных процедур (уплата налогов, сборов, увольнение сотрудников и прочее). Кроме того, пройдя все шаги самостоятельного закрытия ИП, вы получите бесценный опыт, который может пригодиться вам еще не один раз.

- Платное закрытие ИП через специализированную компанию. Подходит тем, кто хочет сэкономить свое время и не желает самостоятельно вникать в процесс закрытия ИП.

Сколько стоит закрыть ИП

Платно закрыть ИП через специализированную фирму

Стоимость платного закрытия ИП зависит от региона, но обычно составляет от 1 000 до 5 000 рублей. Государственная пошлина за закрытие ИП, как правило, в данную сумму не входит.

Примечание: в стоимости не учтены затраты на налоги и сборы, взносы, штрафы, которые возможно потребуется оплатить, а также расходы на расчет с работниками (при их наличии).

| Способ закрытия | Преимущества | Недостатки |

|---|---|---|

| Самостоятельное закрытие ИП | Полезный опыт в подготовке документов и общении с государственными органами. Экономия денежных средств на платных услугах юридических компаний. | Возможный отказ в закрытии ИП из-за ошибок в подготовленных документах. Как следствие – потеря времени и денег. НО, при соблюдении данной инструкции и внимательной подготовке документов риск отказа сводится к 0. |

| Платное закрытие ИП через юридическую фирму | Риск отказа в закрытии ИП специализированная фирма берет на себя. Подготовка, подача и прием документов из налоговой службы возможны без вашего участия. | Дополнительные расходы. Передача личных данных посторонним лицам. Вы будете плохо разбираться в процедуре закрытия ИП. |

Как рассчитать дополнительный 1 %

Чтобы рассчитать дополнительный 1 %, необходимо определить ваш доход в зависимости от применяемой системы налогообложения.

Для УСН — это все доходы, полученные за год (графа 4 раздела I книги учёта доходов и расходов). Расходы при этом не учитываются, даже если вы применяете УСН доходы минус расходы.

Для ЕНВД — это общий вменённый доход за год (сумма значений по строке 100 раздела 2 деклараций по ЕНВД за каждый квартал).

Для патентной системы — это потенциально возможный к получению доход, указанный в патенте (строка 010). Если патент выдан на срок менее 12 месяцев, то доход нужно разделить на 12 и умножить на количество месяцев, на которые выдан патент (строка 020).

Если вы совмещаете несколько режимов налогообложения, то доходы по каждому из них суммируются.

Разобраться с долгами

Некоторые предприниматели думают: «Я закрою ИП и не буду должен партнерам». Это не так.

После закрытия ИП долг остается. Если его не отдать, можно попасть под суд как физлицо. Поэтому первая задача — разобраться с обязательствами.

Разбираться лучше до закрытия ИП. Как только вы теряете статус ИП, банк блокирует переводы с вашего расчетного счета, и вы уже не можете законно расплатиться с партнерами. Придется придумывать схемы оплаты через физлицо.

Вторая задача — наоборот, собрать долги. Если клиенты отдают вам старые долги, а вы закрыли ИП, это незаконное предпринимательство. Налоговой такое не понравится, можно и штраф получить. Чтобы не рисковать, стрясите деньги с клиентов, пока ИП работает.

Расчёт взносов

Если годовой доход предпринимателя на ОСНО превышает 300 тысяч рублей, необходимо уплачивать дополнительные страховые взносы. Чтобы понять, требуются ли доплата, необходимо из совокупной годовой выручки вычесть расходы, понесённые предпринимателем (). Полученная сумма и будет доходом. Дополнительные взносы делаются только в Пенсионный фонд на ОПС. Суммы обязательного медицинского страхования остаются неизменными, независимо от доходности бизнеса.

Одновременно закон ограничивает максимальный размер пенсионных отчислений. ИП на ОСНО не может перечислить в Пенсионный фонд сумму, превышающую фиксированную плату более чем в 8 раз. Главное, учитывать, что размер фиксированной платы ежегодно меняется, поэтому его следует уточнять заранее. Плата за 2022 и 2023 год указана в таблице.

| Назначение взноса | 2022г. | 2023г. |

|---|---|---|

| Обязательное пенсионное страхование (ОПС) | 34 445 рублей + 1% от суммы дохода, которая превышает 300 000 рублей, за минусом расходов | 36 723 + 1% от суммы дохода, которая превышает 300 000 рублей, за минусом расходов |

| Ограничение | Не более чем 275 560 рублей(8 х 34 445) | Не более чем 293 784 рублей(8 х 36 723) |

| Обязательное медицинское страхование (ОМС) | 8 766 рублей | 9 119 рублей |

| Максимальные отчисления за год: | 284 326 рублей | 302 903 рублей |

Расчет дополнительных взносов

Страховые взносы ОПС для ИП оплачиваются в 2 этапа:

- фиксированные взносы — до 31-го декабря текущего года;

- дополнительные взносы с суммы дохода свыше 300 тысяч рублей — до 1-го июля следующего года.

Первый этап разрешено поделить на несколько платежей. Если последний срок второго этапа приходится на нерабочий день, то он переносится на следующий рабочий день (). Но рекомендуется завершить все финансовые операции заранее.

Обратите внимание, что при расчёте дополнительного взноса учитывается и фиксированная плата. То есть при максимальной выплате в Пенсионный фонд предпринимателю на ОСНО придётся внести 34 445 рублей до конца года и 241 115 рублей до 1 июля следующего года

Если сложить эти суммы, получится как раз 8 фиксированных платежей (лимит).

Платить 1 % с доходов свыше 300 000 рублей должны все предприниматели на ОСНО, которые такой доход получили.

Когда ИП может не платить страховые взносы за себя

Есть ряд случаев, когда ИП может не платить страховые взносы за себя, если он не вёл деятельность. Это случаи, когда ИП:

- проходил военную службу по призыву;

- ухаживал за ребёнком до 1,5 лет, инвалидом I группы, ребёнком-инвалидом или человеком не моложе 80 лет;

- жил с супругом — военнослужащим-контрактником в местности, где нет возможности трудоустроиться, или за границей с супругом, которого направили в диппредставительство или консульское учреждение России;

- содержался под стражей, если был необоснованно привлечён к уголовной ответственности, необоснованно репрессирован и впоследствии реабилитирован, и за период отбывания наказания в местах лишения свободы и ссылке.

Но отсутствие доходов в эти периоды необходимо подтвердить документами. В таблице — список документов, которыми можно потвердить, что у ИП не было доходов.

| Период | Документы |

|---|---|

| Военная служба | Военный билет, справки военных комиссариатов, воинских подразделений, архивных учреждений |

| Уход за ребёнком до 1,5 лет | Свидетельство о рождении, паспорт, свидетельство о браке, свидетельство о смерти, справки жилищных органов о совместном проживании с ребёнком до 1,5 лет, документы работодателя об отпуске по уходу за ребёнком до 1,5 лет, другие документы |

| Уход за инвалидом I группы, ребёнком-инвалидом, за человеком 80 лет и старше | Решение органа по пенсионному обеспечению по месту жительства человека, за которым ухаживают. Документы, которые подтверждают инвалидность и её продолжительность, возраст престарелого или ребёнка-инвалида. При раздельном проживании нужно также письменное подтверждение человека, за которым ухаживали. |

| Проживание супругов военнослужащих в местностях, где не было возможности трудоустройства | Справки воинских частей, учреждений, предприятий и других организаций, военных комиссариатов. В справках укажут период военной службы и совместного проживания супругов. Справка госучреждения службы занятости населения. В ней пропишут период, когда супруги военнослужащих стояли на учёте. Такая справка не нужна, если военный служил по контракту в Вооружённых силах на территории иностранного государства. |

| Проживание с супругом, которого направили в дипломатические представительства и консульские учреждения РФ | Справка госорганов, которые направляют сотрудника на работу в дипломатические представительства и консульские учреждения России. В справке должен быть период совместного проживания. |

| Периоды, в которых приостановлен статус адвоката | Информация от адвокатской палаты регионов. |

| Период содержания под стражей при необоснованном привлечении к уголовной ответственности | Документ учреждения, исполняющего эту меру принуждения, о периоде содержания под стражей и документ о необоснованном привлечении к уголовной ответственности. |

| Необоснованно репрессированы и впоследствии реабилитированы | Документ о реабилитации. |

| Период отбывания наказания в местах лишения свободы и ссылке | Документ учреждения, исполняющего наказания, о периоде отбывания наказания в местах лишения свободы и ссылке. |

Сдавать отчётность по уплаченным взносам необходимо в электронном виде, если численность сотрудников превышает 10 человек. «Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.