Как устроена система SWIFT и зачем она нужна?

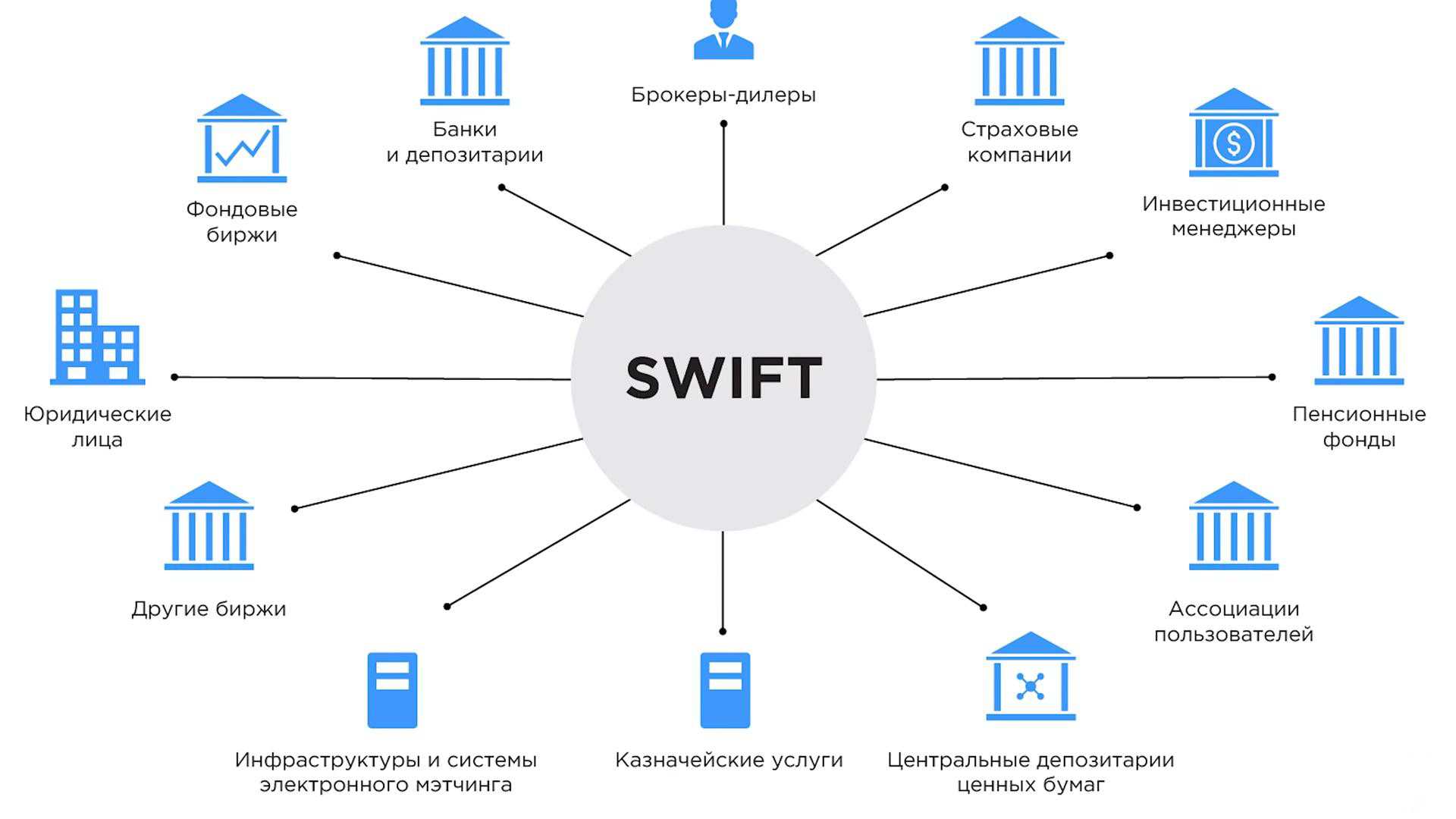

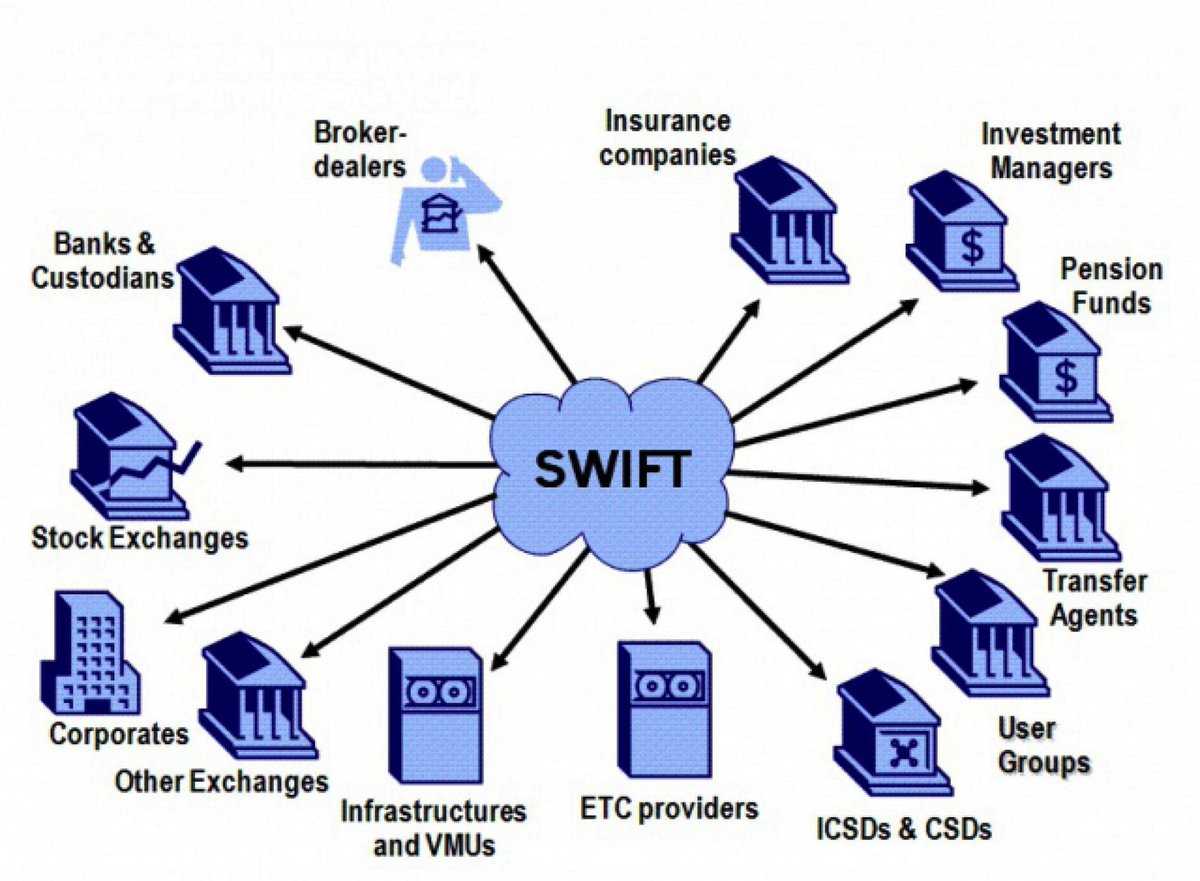

Финансовые организации используют систему SWIFT для обмена данными, верификации сделок и отправки платежных распоряжений в электронном виде. «Смысл платежного распоряжения такой: «Со счета A спишите сумму B на счет С», при этом все сообщения в системе стандартизированы», — объясняет Любовь Крылова, профессор департамента мировых финансов Финансового университета при Правительстве РФ.

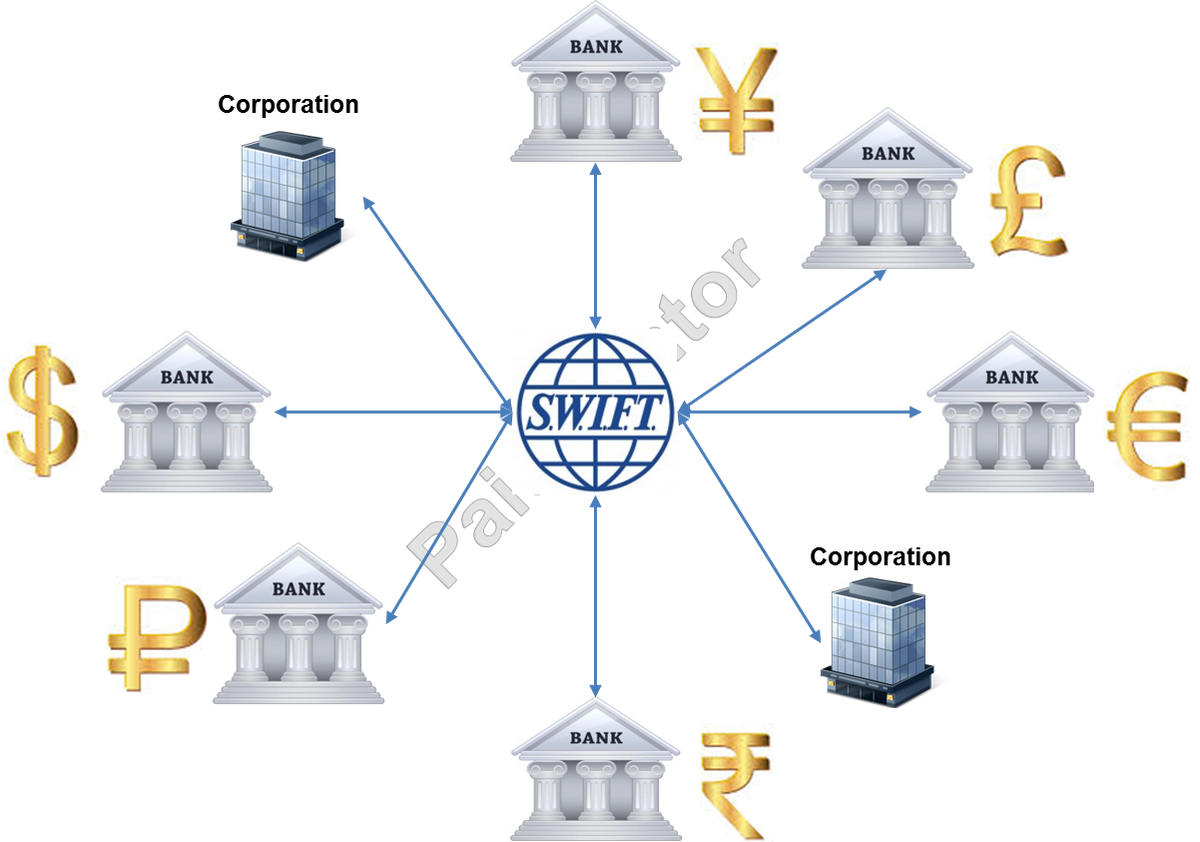

С помощью SWIFT совершаются трансграничные переводы: расчеты с зарубежными поставщиками и контрагентами, оплата счетов, например, за лечение или обучение, осуществляются денежные переводы физическим лицам

Важно, что SWIFT обслуживает не только торговлю, но и все финансовые рынки, включая рынок ценных бумаг, и обеспечивает функционирование около ста международных платежных и клиринговых систем

Цифры:

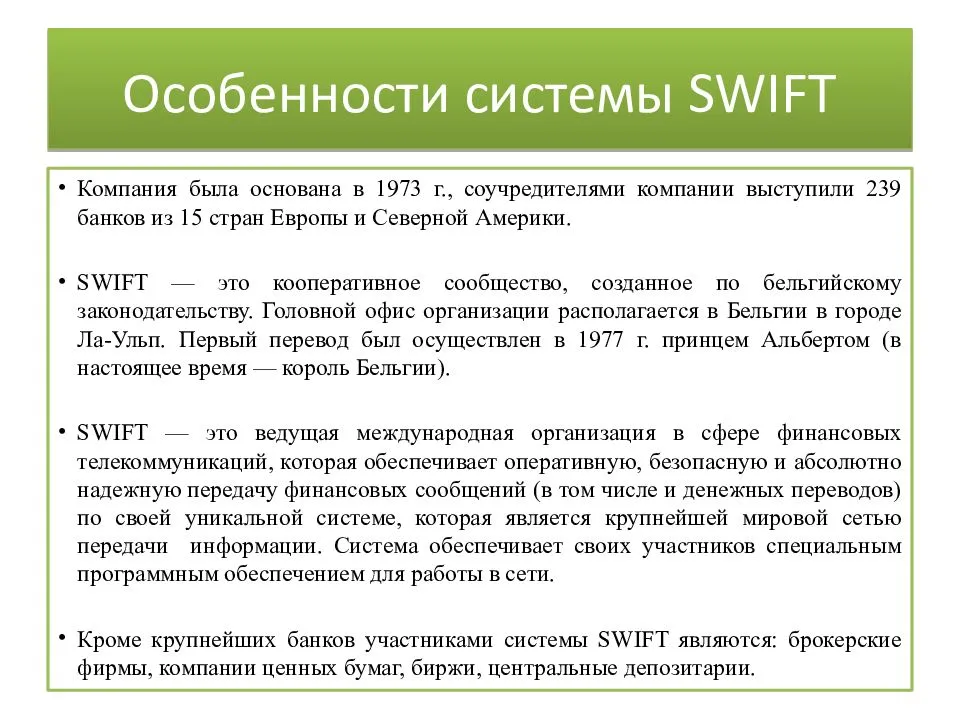

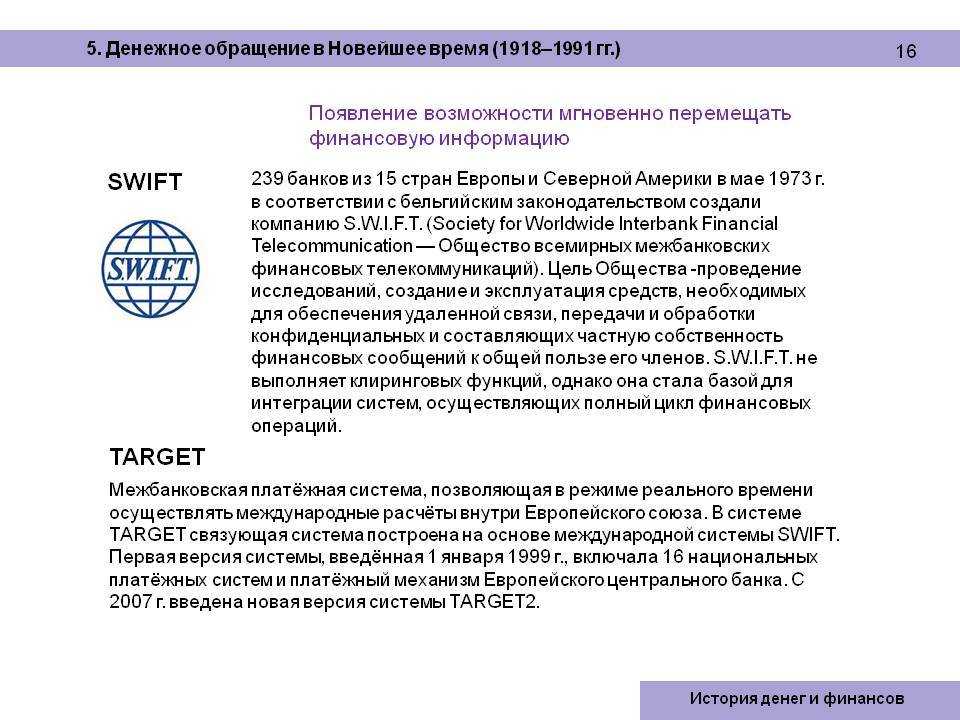

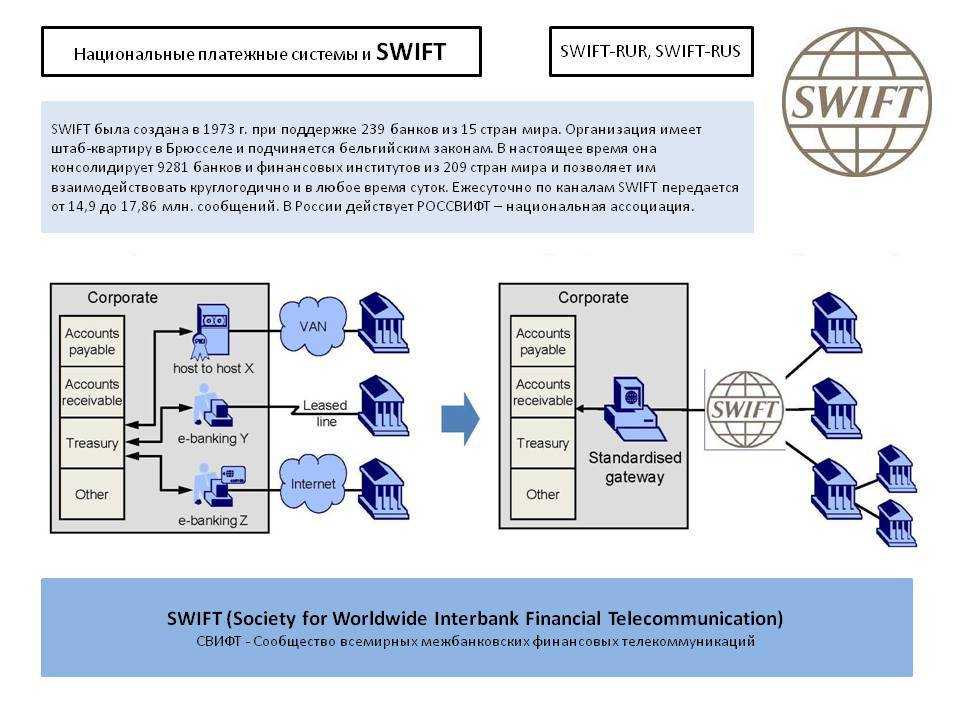

1973 — год основания кооперативного общества Society for Worldwide Interbank Financial Telecommunications (SWIFT) — Общества всемирных межбанковских финансовых каналов связи — со штаб-квартирой в Бельгии

>200 стран — география охвата

3 464 253 540 — общее количество сообщений в апреле 2021 года

11 605 активных пользователей в апреле 2021 года

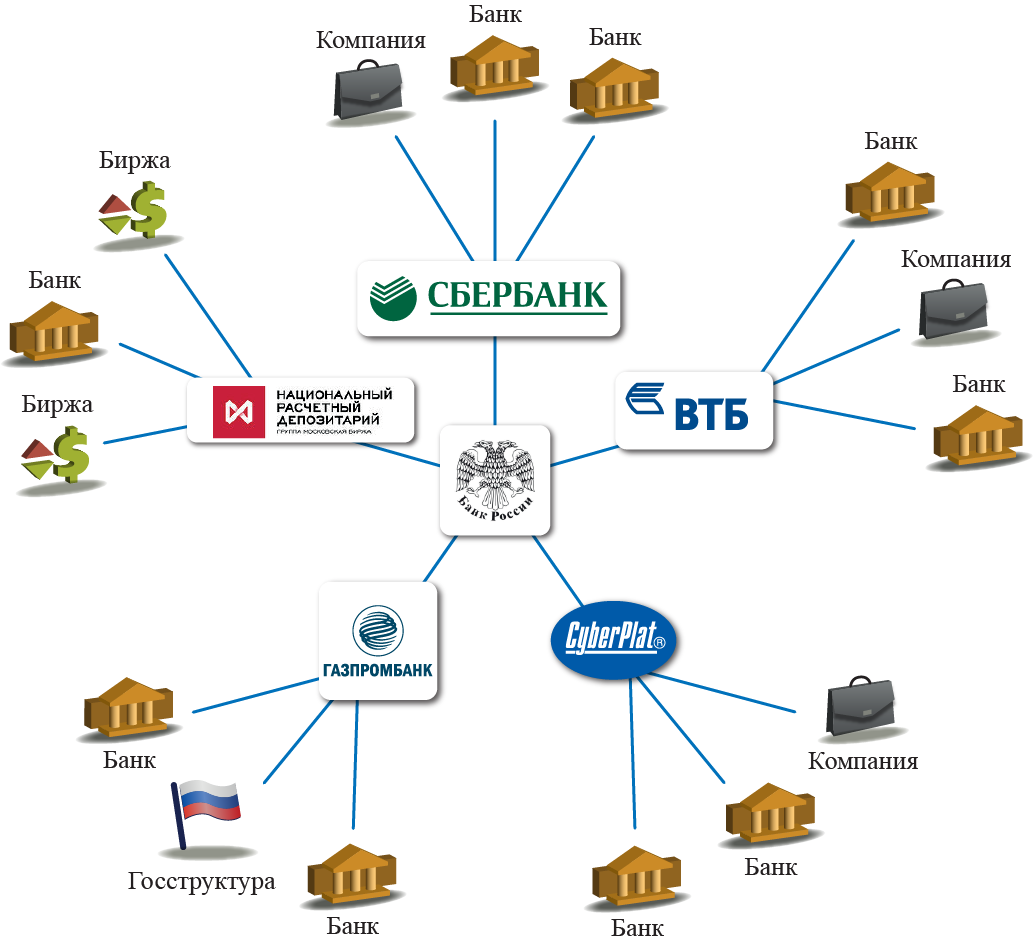

∼300 банков РФ используют систему SWIFT — это более половины от кредитных учреждений в стране

Россия входит в тройку крупнейших пользователей системы

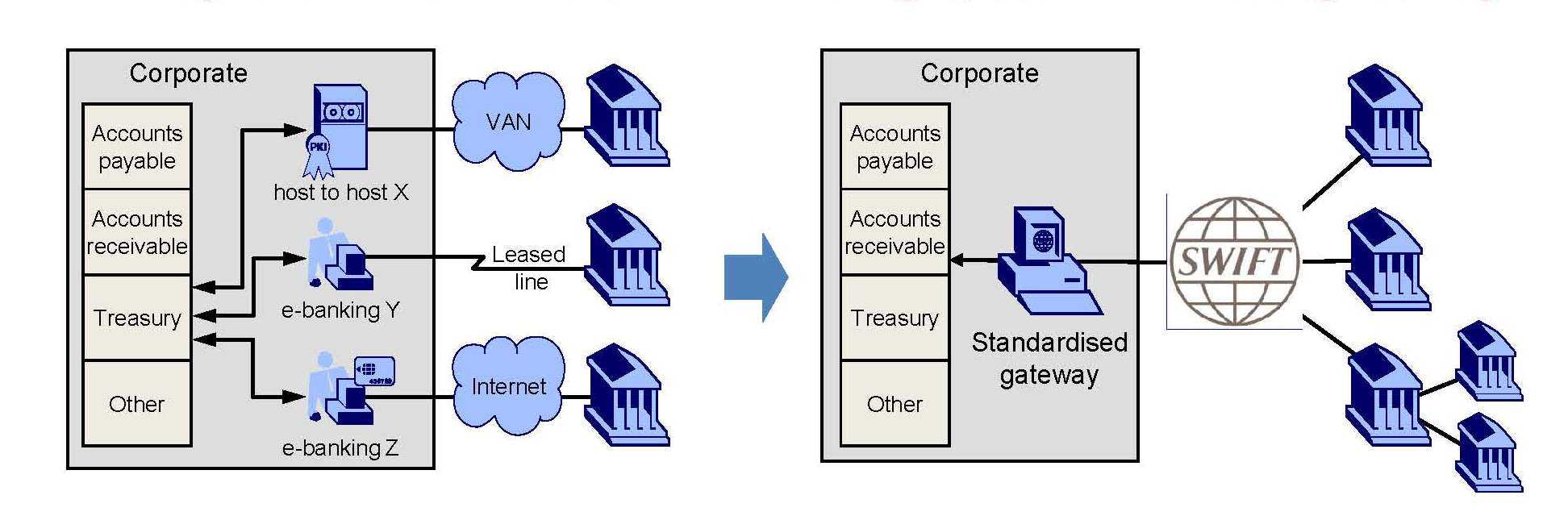

Банки подключаются к системе и становятся ее участниками, получая идентификационный код. Например, у Модульбанка он выглядит так — MODBRU22. Переводы в системе проводятся по схеме, в которой задействованы не только банк-отправитель и банк-получатель, но и их банки-корреспонденты с обеих сторон.

В банках установлен специальный компьютерный терминал, который в свою очередь связан с универсальным компьютером. Все отправки и получения сообщений проходят через него. Данные собираются на региональном узле и переадресуются в операционный центр, а оттуда поступают целевым участникам системы, если они прошли проверку. Если по результатам проверки система дала отрицательный результат, перевод не пройдет.

Важнейшее преимущество SWIFT— безопасность обмена информацией. Все сообщения шифруются, что делает их недоступными третьим лицам, и отправляются через специальный терминал.

Другая причина, почему SWIFT так востребована, — география охвата: ни у одной другой системы нет такого количества банков-участников из 200 стран.

Большое значение имеет уникальный формат сообщений SWIFT, который, по сути, приводит финансовую документацию международных операций к единому стандарту. В результате снижаются издержки и риски международных транзакций.

Swift for Pen Testing and Red Teaming¶

Now that we’ve covered the basics of Swift, let’s explore how we can use this

powerful language in the realm of penetration testing and red teaming. Swift’s

versatility and ease of use make it an excellent choice for creating custom

tools and scripts that aid in our hacking endeavors.

Brute Force Password Cracking

Swift can be used to create a simple brute force password cracker. Here’s an

example of how you might create a brute force cracker that checks passwords

against a known hash:

Port Scanning

Swift can also be used to create a simple port scanner to identify open ports on

a target system. Here’s an example:

This example uses the Network framework to establish TCP connections to the

specified ports. Open ports will be printed to the console.

Simple HTTP Server

Swift can also be used to create a simple HTTP server, which can be useful in

various penetration testing and red teaming scenarios, such as serving payloads

or hosting phishing pages. Here’s an example of a basic HTTP server using the

Vapor web framework:

First, install the Vapor toolbox by following the instructions on the

Vapor documentation.

Next, create a new Vapor project:

Update the configure.swift file to serve a static HTML file:

Place an index.html file in the Public directory of your project, and then run

the server:

The server will now serve the index.html file at http://localhost:8080.

Почему не блокчейн?

В связи с дискредитацией системы SWIFT как независимого

инструмента у многих возникает вопрос: «А почему бы не использовать блокчейн?»

Распределенная одноранговая система блокчейна действительно

выглядит прекрасной альтернативой для верификации межбанковских транзакций.

Ведь с криптовалютой это работает!

Увы, все не так просто. Проблем много, но самые очевидные

три:

1. Скорость обработки платежа. Блокчейн, в силу своей

распределенности, работает недопустимо медленно даже на небольшом количестве

сделок с криптой. Десятки миллионов транзакций в день, которые проходят через SWIFT,

его просто завесят либо потребуют гигантских вычислительных мощностей и толстых

каналов связи между полными узлами;

2. Как показали недавние события, криптобиржи, ставшие

основными обменными узлами, даже более управляемы со стороны государств, чем SWIFT.

Хрен редьки не слаще;

3. Ну и главное – любое новое решение по транзакциям требует

консенсуса всех банков мира, что в текущих условиях невозможно.

Тем не менее, работы в эту сторону ведутся. Банк России

прорабатывает возможность использования блокчейн-платформы «Мастерчейн»

(разрабатывается совместно с Ассоциацией «ФинТех» и российскими банками) для

создания единого платежного пространства в рамках Евразийского экономического

союза (ЕАЭС). В работе с 2012 года также Ripple — криптовалютная платформа для

платежных систем, ориентированная на операции с обменом валют без возвратных

платежей. American Express намерена использовать протокол Ripple для платежей

между США и Британией, а некоторые южнокорейские и японские банки – для

проведения трансграничных платежей. На конец февраля 2022 года, Ripple занимает

6 место среди криптовалют по величине рыночной капитализации.

Тем не менее, если блокчейн и заменит SWIFT, то не сегодня и

не завтра.

Отключение России – пустые угрозы?

О том, что Россию могут отключить от SWIFT, начали говорить в 2014 году в свете всем известных событий. Что интересно, именно в тот год была важная дата – 25 лет с момента, как первый советский банк (им был Внешэкономбанк) подключился к SWIFT. Это было в 1989 году – то есть, более чем через 10 лет после создания системы, уже после начала перестройки и в свете предстоящих реформ.

Отключение России от системы представители других стран связывают с агрессивной политикой и предполагают, что такие меры заставят страну подчиниться некоторым мерам. С одной стороны, риск действительно есть – кроме SWIFT не существует другой системы, которая объединяла бы столько банков почти во всех странах мира. А учитывая, что для России международная торговля жизненно важна, это было бы действительно неприятно.

Но после 2014-2015 годов об этой идее начали забывать – вплоть до нового витка обострения внешнеполитической ситуации. За последние несколько месяцев о возможном отключении России от SWIFT высказались представители самых разных кругов – и с «той» стороны, и со стороны российских политиков:

- первый президент Украины, представитель страны в ТКГ Леонид Кравчук в декабре 2020 года предложил отключить Россию от SWIFT из-за затягивания конфликта на Донбассе;

- в феврале 2021 года об этом высказался бывший премьер-министр России Дмитрий Медведев – по его словам, у России есть на этот случай особый план действий;

- в марте этот вариант не исключил пресс-секретарь президента России Дмитрий Песков. Он заявил, что санкционные устремления оппонентов России лишь нарастают;

- в апреле об отключении страны от SWIFT заговорили в Министерстве иностранных дел – заместитель министра Александр Панкин заявил, что у страны может появиться и альтернативная технология.

Тем не менее, большинство представителей экспертных кругов не верят в такой вариант развития ситуации. Россия составляет немалую часть SWIFT, входя в тройку лидеров по числу транзакций и в десятку – по суммам переводов. То есть, отключение страны от системы навредит, в первую очередь, самой же системе – она как минимум потеряет часть доходов, как максимум – от нее откажутся иностранные контрагенты российских компаний.

Еще одна причина, почему отключение маловероятно – тот факт, что это будет крайне сложно организовать. Система зарегистрирована в Европе, поэтому такое решение должен принять Совет Европы, а потом его должна будет исполнить сама система. Учитывая, что влияние США на SWIFT не очень сильное, провернуть такую схему будет непросто.

Опрошенные нами эксперты согласны с такой точкой зрения. Как рассказал Дмитрий Матвеев из компании «Мой Автопрокат», сейчас ситуация не настолько острая, как была 7 лет назад – но ведь и тогда Россию от системы не решились отключить. К тому же в этом случае у нее может появиться новый конкурент, чему не будут рады в США.

А доцент РУДН Андрей Гиринский считает такой исход маловероятным – потому что, помимо собственно отключения SWIFT, инициаторам санкций придется как-то блокировать корреспондентские отношения с европейскими и американскими банками. До настоящего времени такие блокировки действуют в очень ограниченном объеме – и лишь по самым чувствительным к санкциям отраслях.

Тем не менее, международная политика – вещь непредсказуемая, и в теории исход может быть любым. Так что же будет с российской финансовой сферой в случае отключения от SWIFT? Ответ не так прост, как может показаться.

Что такое SWIFT-код банка и зачем он нужен?

Представьте себе Землю с вечно спешащими людьми. Граждане самых разных стран переезжают с места на место, зарабатывают и тратят деньги. Их доходы зависят от региона и страны, выражены они в местной валюте. В каждой стране имеются собственные финансовые организации, которые позволяют взять кредит, получать проценты за размещение денежных средств и т.д. Именно банки помогают гражданам переводить друг другу деньги в независимости от того, где они находятся.

Но что если гражданин захотел отправить деньги в другую страну? Как учесть разницу валют, все комиссионные, как найти корреспондентский счет и прочие реквизиты, чтобы платеж точно дошел? В конце концов, как можно учесть культурные различия в финансовом секторе между страной получателя и страной отправителя? Как ответ на все эти вопросы и была разработана международная организация «S.W.I.F.T» — с ее помощью банки коммуницируют друг с другом, что позволяет проводить международные переводы быстрее, дешевле и легче.

Расшифровка аббревиатуры звучит так: «Society for Worldwide Interbank Financial Telecommunications». Перевести на русский язык это можно следующим образом: «Сообщество всемирных межбанковских финансовых каналов связи». Чтобы лишний раз не усложнять жизнь ни участникам организации, ни внешним банкам, СВИФТ код получил свое название в честь сообщества. Помните, что выражения «SWIFT» и «SWIFT code» в профессиональной финансовой среде обозначают разные вещи.

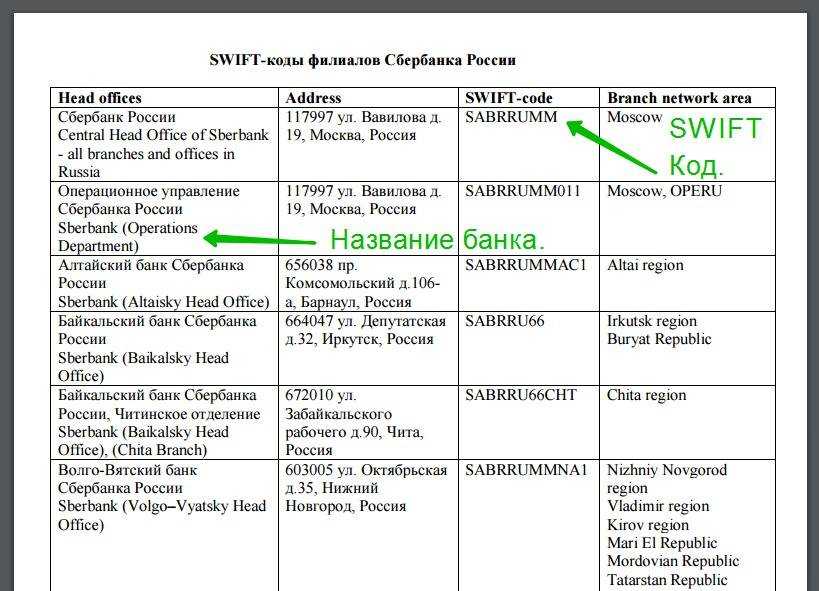

Что такое SWIFT code в банковских реквизитах? Объясняя простыми словами, СВИФТ-код — это комбинация цифр и букв, указывающая на конкретную банковскую организацию внутри системы «SWIFT». То есть этот код дает понимание того, какому конкретно банку нужно переводить деньги, чтобы их получил конечный адресат. Можно сравнить это с номером карты банковского клиента: если бы не было номера, владелец карточки бы попросту не смог получить от кого-либо деньги.

Итак, теперь понятно, что такое СВИФТ БИК. Он нужен для того, чтобы международные платежи поступали «куда нужно». По сути, СВИФТ-код — это такие же реквизиты, как и номер счета, только в данном случае SWIFT является реквизитом целого банка, а не счетов внутри него по отдельности.

Плюсы и минусы

Перед тем как подробно изучать ЯП, стоит изучить его сильные и слабые стороны. Соответствующая информация поможет сэкономить немало времени во время выбора средства для коддинга приложений под Apple.

Сильные стороны

К преимуществам Swift относят:

- Высокую производительность. И это все несмотря на то, что ориентированность оного базируется на быстром изучении. Приложения на Свифте более быстрые и стабильные.

- Простой и понятный синтаксис. Получаемый код окажется лаконичным и минималистичным. Присутствует структурированность, повышающая его читаемость.

- Уровень безопасности. Тут предусматривается защита от несанкционированного доступа к пользовательским электронным материалам. Программы, написанные на Свифте, проблематично взломать. Есть контроль критических сценариев, а штатные неполадки и сбои будут исправляться автоматически.

- Бесплатное распространение. Больше не придется платить за инструменты Apple. Подобные «жесты» от корпорации – огромная редкость.

- Комфортабельная рабочая среда. Интегрированный Xcode делает процесс создания приложения более удобным. Предусматривает необходимые компиляторы и иные инструменты для прописания графики.

- Поддержка обратной интеграции с Objective-C.

- Наличие динамического формата библиотек. Прием, позволяющий программеру быстрее обновлять и корректировать приложения.

Swift предусматривает адаптацию C-библиотеки под названием Grand Central Dispatch. Она отвечает за стабильную организацию многопоточности.

Слабые стороны

Отзывы программеров указывают на то, что одну похвалу о ЯП читать не нужно. Стоит оценивать и его недостатки:

- Относительно небольшое количество библиотек. Их численность растет, но для особо сложных утилит ЯП не подойдет. А еще библиотеки новых версий не запустятся в старых релизах.

- Отсутствие обратной совместимости с версиями. Приложение придется обновлять с каждым новым релизом Swift, если хочется идти в ногу со временем.

- Отсутствие ранней поддержки iOS. Не выйдет создание приложения для «яблочной» системы ниже 7.

- Небольшое официальное сообщество. Этот момент тоже потихоньку устраняется, но пока не стоит ожидать быстрых откликов и помощи при коддинге. Людей, подобно изучивших Swift, не очень много.

Несмотря на все недостатки, рассматриваемый ЯП – это инновационное решение для тех, кто хочет писать программы под продукцию Apple. И если человек уже знаком с другими нативными языками, стоит присмотреться к этому.

Есть ли альтернативы SWIFT для России

В настоящее время средств связи гораздо больше, чем было в 70-е годы прошлого столетия. Поэтому с технической точки зрения SWIFT перестал быть настолько значимой и безальтернативной системой, как было ранее. Свои аналоги этой системы имеются у многих крупных стран. К примеру, у КНР работает CIPS, система, которая поддерживает транзакции в юанях. Евросоюз создал систему INSTEX для финансовых операций с Ираном. Собственная система имеется и у США.

В России существует собственная альтернатива SWIFT — СПФС (система пересылки финансовых сообщений)

Россия также не является исключением — в качестве альтернативы СВИФТ в 2014 году была создана система СПФC. Она полноценно начала работать в 2017 году, то есть стала поддерживать транзакции в любых валютах. Еще одно преимущество СПФC — система может передавать сообщения в формате SWIFT, однако работает независимо от сети SWIFTNet.

В настоящее время к СПФС подключено около 400 банков. В том числе есть более 30 участников из 9 других стран. В основном к системе присоединяются банки ЕАЭС (Белоруссия, Казахстан, Армения и т.д.). Также доступ к системе есть у дочерних структур российских банков в Швейцарии и Германии.

Но, безусловно, отключение от SWIFT является серьезным ударом по банковской системе любой страны. Несмотря на наличие альтернатив, общепринятым стандартом остается СВИФТ. Это можно сравнить с мессенджерами. Если все ваши знакомые и родственники пользуются, к примеру, WhatsApp, вам придется его установить, несмотря на то, что вы любите больше Telegram или Viber.

Однако отключение SWIFT не отрезает банковскую систему от остального мира полностью, а лишь замедляет и усложняет ее работу. В конце концов, банки как-то работали и до появления SWIFT. К слову, когда-то люди вообще обходились без банков. Где в те далекие времена хранили деньги, можно почитать здесь.

Если подытожить все вышесказанное, очевидно, что финансовые операции не остановятся без и в XXI веке. Однако отчасти пострадает бизнес, так как возникнут задержки при выполнении международных финансовых операций. Напоследок предлагаю ознакомиться еще с одним увлекательным материалам о том, что такое курсы валют и почему они меняются.

Как отключение от SWIFT отражается на клиентах банков

Отключение от SWIFT не означает, что транзакции иностранным партнёрам станут невозможны. Но банки не смогут передавать платёжную информацию через эту систему другим участникам.

Вместо SWIFT придётся использовать другие способы. Например, банки могут обмениваться сообщениями по электронной почте, по факсу, бумажными платёжными поручениями, с помощью Единой международной системы телеграфной связи. Но это возможно, если у банков есть соглашение.

Последствия для предпринимателей зависят от того, с какими партнёрами они работают.

Если бизнес работает только на территории России, отключение банка от SWIFT на нём не отразится. Для переводов внутри страны российские кредитные организации могут применять отечественный аналог — . Ей пользуются не только банки России, но и все финансовые организации Беларуси, единичные банки Казахстана, Армении, Киргизии, Кубы. Транзакции с партнёрами из этих странах также будут проходить быстро. Сейчас невозможно узнать, кто работает с СПФС, так как список присоединившихся организаций больше не открытый.

Если предприниматель работает с партнёрами из других странам, то нужно готовиться к увеличению времени, в течение которого «идут» средства. Эксперты говорят, что сроки перевода без SWIFT затянутся на неделю и больше. Банки уже уведомляют об этом клиентов.

Московский кредитный банк предупреждает, что деньги будут идти дольше.

Если ваш банк отключили от SWIFT и он не договорился с зарубежным банком вашего партнёра о другом способе обмена информацией, то вы не сможете перевести деньги контрагенту.

Если банк не отключён от SWIFT, всё равно могут возникнуть сложности с переводами в валюте. Они подорожают и замедлятся. Это можно наблюдать на примере Тинькофф Банка. Он продолжает работать со SWIFT, но ограничивает операции:

- приостановил транзакции в евро. Банк объясняет это тем, что процедуры усложнились, а сроки платежей увеличились;

- изменил условия SWIFT-переводов в долларах. С 16 июня 2022 минимальный платёж —20 тыс. $;

- ввёл комиссию за входящие переводы в долларах США, евро и фунтах стерлингов.

Отключение от SWIFT не единственная санкция, которая затрудняет работу отечественных банков. Например, Альфа-Банк не отключён от этой системы, но попал под блокирующие санкции США. Это не позволяет клиентам банка расплачиваться с зарубежными партнёрами в долларах.

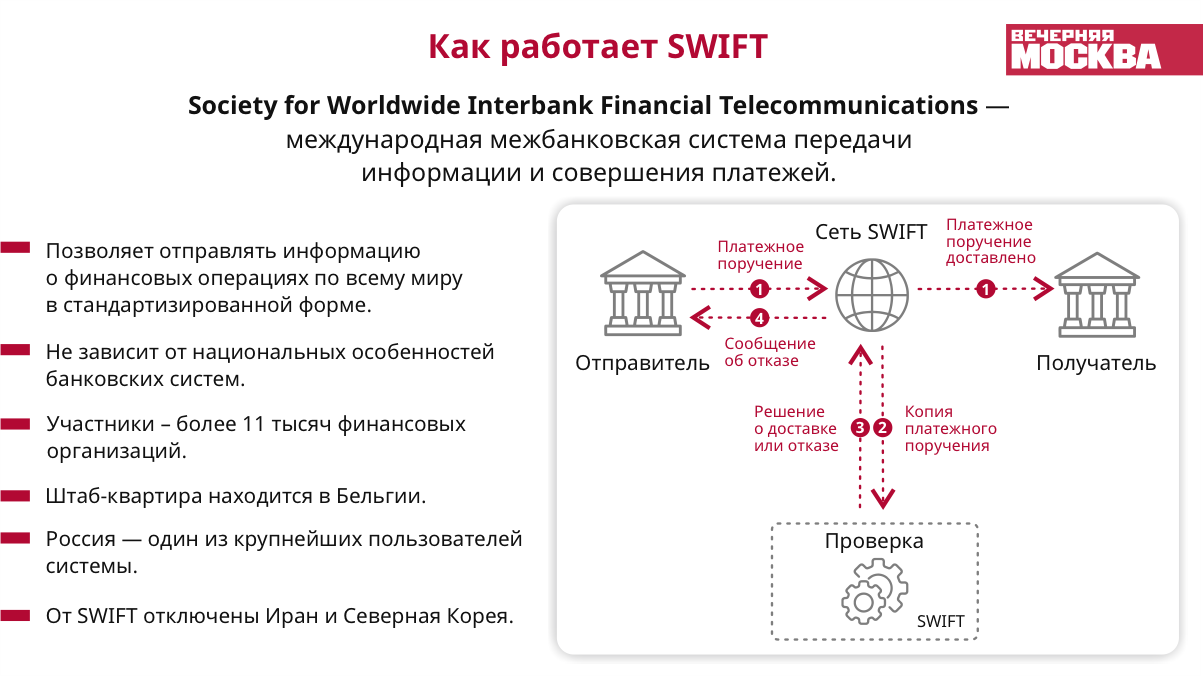

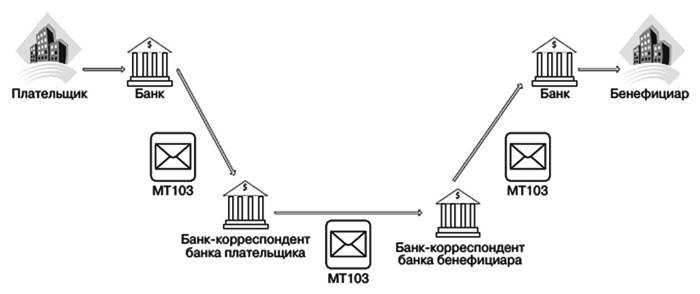

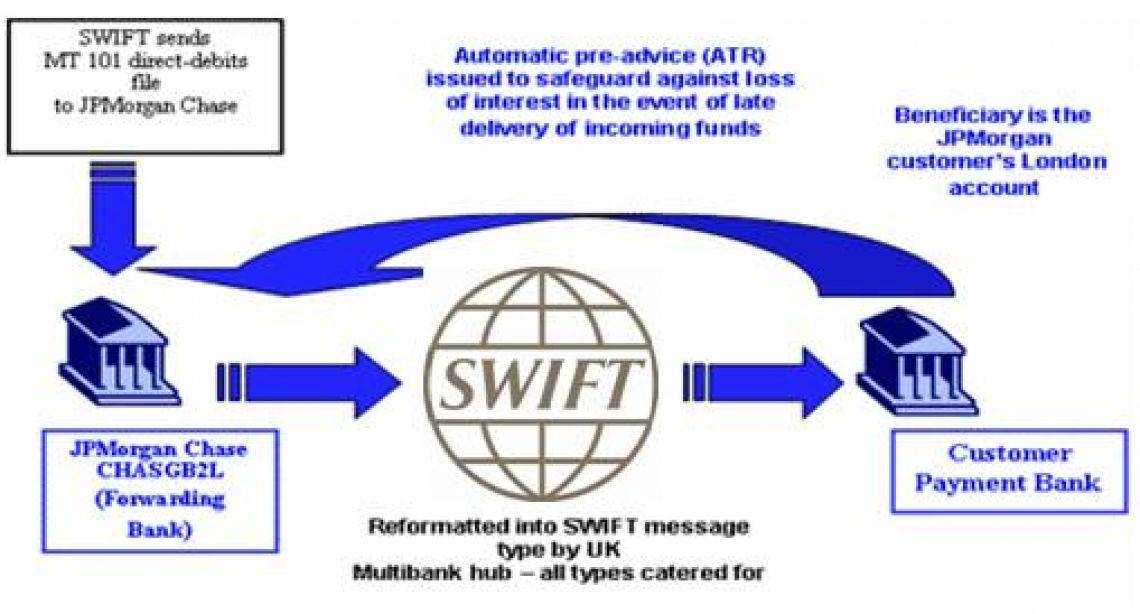

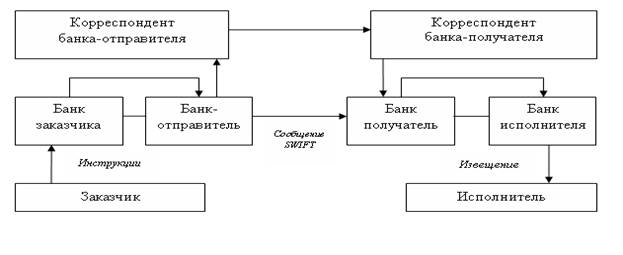

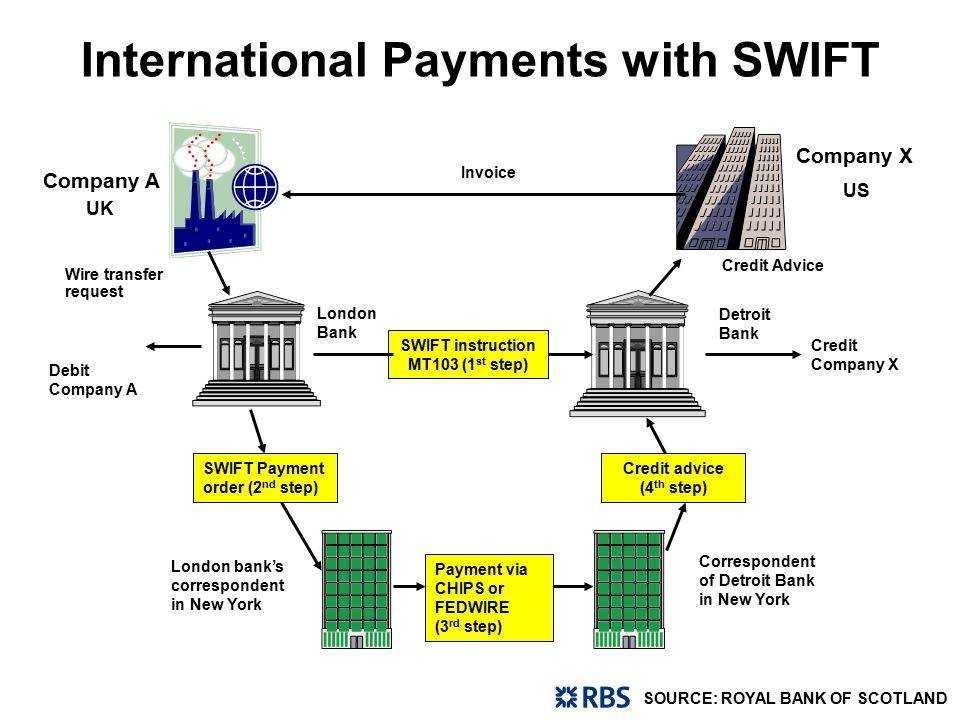

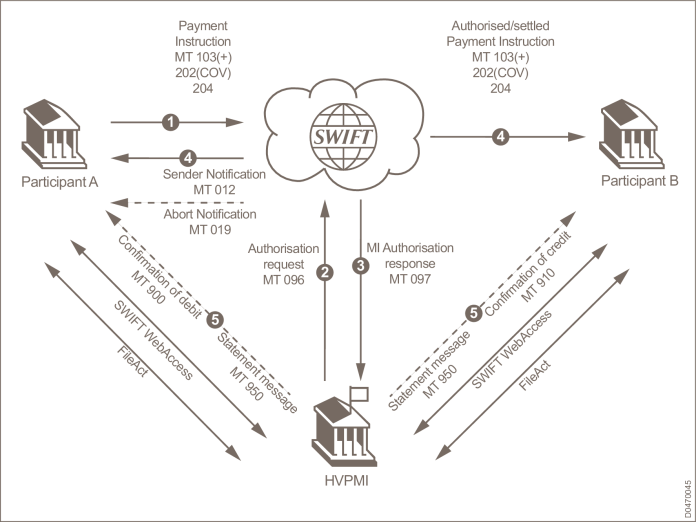

Как устроены SWIFT-переводы

Предприниматель поручает своему банку перевести деньги контрагенту, у которого открыт счёт в другой кредитной организации.↓Банк предпринимателя списывает с его расчётного счёта нужную сумму, зачисляет на корреспондентский счёт банка контрагента и отправляет этому банку SWIFT-сообщение о том, сколько денег перечислено и кому их надо перевести.↓Банк контрагента переводит деньги с корреспондентского счёта на счёт клиента.

Иногда в цепочке дополнительно участвуют несколько банков-корреспондентов:

Предприниматель – отправитель платежа → Банк отправителя → Банк – корреспондент отправителя → Банк – корреспондент получателя → Банк получателя платежа → Получатель платежа

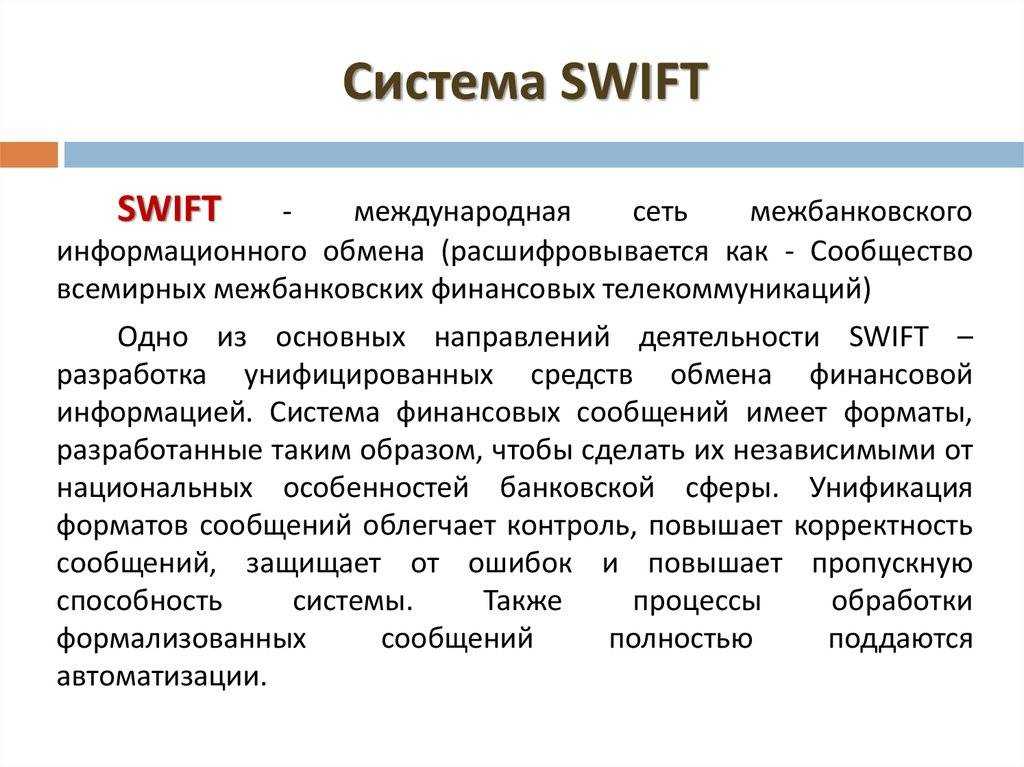

Кто использует систему SWIFT и зачем она нужна

СВИФТ является основной системой, через которую работают крупнейшие мировые банки и совершают международные переводы любого объёма. Она эффективна, удобна и по охвату не имеет аналогов. Но всё же в случае полного отключения от него российская банковская система не перестанет совершать транзакции в международном сегменте – платежи продолжат поступать на счета клиентов, хотя и значительно медленнее. Чтобы понять, почему это происходит, необходимо разобраться с особенностями работы СВИФТа.

Что такое BIC и IBAN

Передача информации между участниками системы происходит в разных направлениях. Для удобства их разделили на две группы:

- между участниками;

- между участниками и системой.

В любом случае при обмене данными используется BIC. В расшифровке аббревиатура выглядит следующим образом – Вank Identifier Codes. И по своей сути является адресом, присвоенным каждому участнику. Многие называют его кодом, что тоже не является ошибкой. Также можно встретить и другие названия:

- BIC Code;

- SWIFT ID;

- SWIFT Code.

При совершении операции он указывается в обязательном порядке, служа основным идентификатором участника.

Все международные коды формируют единую систему кодификации счетов банков-получателей услуги – IBAN. В настоящий момент практически все крупные банки, желающие работать в международном сегменте, являются частью международной системы. IBAN состоит из буквенно-цифровых символов, каждый из которых имеет определённое значение.

Как работает система переводов СВИФТ

Один из самых сложных вопросов для обычных граждан. Поэтому попробуем ответить на него максимально просто.

Если говорить в общих чертах, то система помогает банкам быстро договориться между собой для того, чтобы совершить перевод средств. Алгоритм работы можно представить следующим образом:

- финансовая организация желает провести оплату;

- она составляет сообщение, куда вносит все обязательные реквизиты;

- сообщение направляется в сеть СВИФТ посредством терминала;

- терминал связывается с компьютером и отправляет сообщение в операционный центр;

- сообщению присваивается уникальный номер;

- оно обрабатывается;

- уходит к получателю.

Каждое сообщение получает отклик – положительный или отрицательный. Транзакция проходит только при положительном отклике.

По сути, в системе принимают участие две стороны:

- банк-отправитель платежа – эмитент;

- банк-получатель – ремитент.

Но действуют они от имени клиента и в его интересах. После обмена сообщениями в СВИФТе и достижения договорённости участники совершают операцию, которая запрошена клиентом. Причём оплата осуществляется через базовую платёжную систему.

Сроки переводов SWIFT

Скорость проведения операции зависит от многих причин. В среднем транзакция проходит в течение семи дней. Но если клиент имеет корреспондентский счёт транснациональной финкомпании, то платёж пройдёт максимум через 24 часа.

SWIFT и санкции

О том, чтобы отключить РФ от системы, Запад говорит уже давно – с момента присоединения Крыма. На сегодняшний момент от СВИФТ уже отключено семь крупных российских банков. Поэтому всех их клиентов в той или иной степени эта ситуация тоже коснулась. Европа не исключает, что в дальнейшем санкции будут расширены и отключение пройдёт уже для всех российских финансовых учреждений.

SWIFT и безопасность

Система позиционируется как одна из самых безопасных. Протокол передачи данных разрабатывался специально и основывается на IP-адресах. Конфиденциальность гарантирует и обмен информацией через протокол обычной электронной почты. Происходит это опять же внутри системы и имеет своё название – SWIFTNet Mail.

Но это в теории. На практике безопасность СВИФТа не является безупречной. Например, 6 лет назад из Центрального банка Бангладеша были украдены десятки миллионов долларов. Мошенникам удалось обойти все протоколы системы и успешно провести транзакции на свои счета.

Конфиденциальность сведений также находится под угрозой – около 20 лет назад ЦРУ, ФБР и Минфинансов США получили доступ ко всей внутрисистемной информации по транзакциям. И продолжают отслеживать переводы до сих пор.

SWIFT в России

- перечень валют, подходящих для транзакций, определяют сами банки;

- комиссия высчитывается с отправителя;

- размер комиссии доходит до 1,5%;

- все участники сообщества поделены на две зоны по месту нахождения операционного центра – европейская и трансатлантическая.

Как работает международная система переводов изнутри?

СВИФТ — система межбанковских расчетов. Отправителю достаточно указать номер счета банка-участника и внести деньги в кассу, чтобы получить одобрение на перевод, так как SWIFT-код автоматически привязывается к другим банковским реквизитам. При этом банк-участник указывает валюты, с которыми он ведет работу, чтобы установить размер комиссии и скорость доставки перевода.

Важно! При переводе наличных нужно указать подробные реквизиты банка-получателя. Система СВИФТ удобна в использовании физическими и юридическими лицами, индивидуальными предпринимателями

Организация не устанавливает лимиты на сумму, что позволяет переводить сразу все деньги, не разбивая их на несколько частей и не подтверждая проведение каждой операции

Система СВИФТ удобна в использовании физическими и юридическими лицами, индивидуальными предпринимателями. Организация не устанавливает лимиты на сумму, что позволяет переводить сразу все деньги, не разбивая их на несколько частей и не подтверждая проведение каждой операции.

Существует два вида уведомлений: финансовые (между пользователями системы) и сетевые (между пользователями и платформой).

Все уведомления SWIFT содержат:

- Название;

- Текст. (Запись информации ведется на английском языке);

- Трейлера (сдержит контрольную сумму, удостоверение подлинности и др.).

S.W.I.F.T. — монополист финансовых телекоммуникаций, гарант обеспечения без рисковой, надежной передачи информации и финансовых ценностей по своей платформе собственным программным обеспечением.

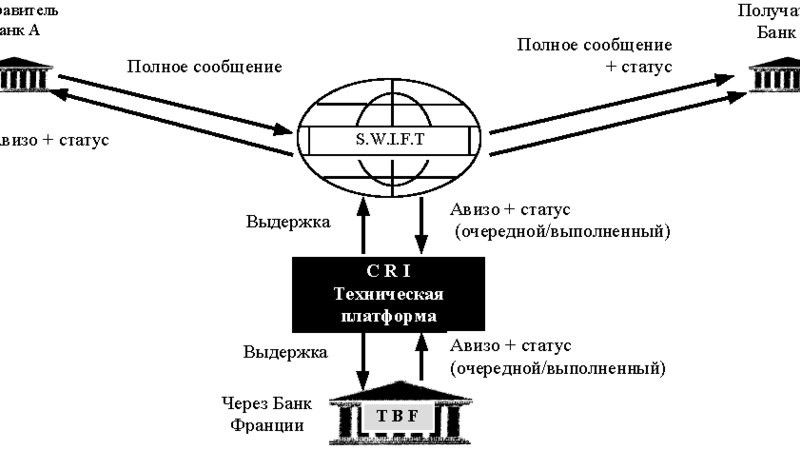

Через электронный терминал производится контакт с главным операционным центром, передача и получение сообщений, управление прикладными задачами. Сообщения аккумулируются в региональном процессоре, после чего отправляются для обработки в соответствующий операционный центр программного обеспечения. Там компьютер оформляет уведомления по следующему алгоритму:

- Ревизия корректного заполнения формы;

- Формирование новых заголовков для создания уведомлений в исходящий формат;

- Добавление трейлеров;

- Копирование и кодировка сообщений для хранения.

Результат проверки передается отправителю уведомлением: ACK — заказ подтвержден, NAK — заявка оформлена не верно. Каждому уведомлению присваивается входящий номер.

Кем присваивается SWIFT код банку?

Для пользования продуктами и услугами платформы, применяется собственная кодировка информации об участнике финансовых расчетов. После рассмотрения пакета документов для вступления в сообщество, Советом директоров выносится решение о приеме нового члена, система формирует индивидуальный код участника — номер финансовой организации. В России аналогом кода SWIFT является BIC.

История

SWIFT существует с 1973 года. Первое сообщение о финансовой транзакции с её помощью 19 октября 1977-го отправил бельгийский принц Альберт.

Советские (а затем российские) банковские учреждения получили доступ к SWIFT в 1989-м. С 1995 года интересы российских пользователей сети представляет Российская национальная ассоциация SWIFT («Россвифт»). Доля системы во внутрироссийских расчётах в середине 2010-х превышала 80%, но к 2021-му упала до 20%.

Штаб-квартира SWIFT находится в городе Ла-Юльп близ Брюсселя. При этом в бельгийской столице расположился головной офис структуры.

SWIFT юридически работает как кооперативное общество, её владельцами числятся все подключенные к нему финансовые структуры. Организацией руководит совет директоров из 25 членов. Представительство в нём зависит от объёма транзакций через SWIFT: некоторые крупные банки (американский Citi, швейцарский Credit Suisse или немецкий Commerzbank) имеют собственных представителей, есть также директора от ряда стран.

Отключение стран от SWIFT

В 2012 году произошёл первый случай отключения от SWIFT в качестве санкционной меры. Тогда банковский комитет Сената США пригрозил ввести санкции против SWIFT, если организация не отключит основные банки Ирана, которые Штаты обвиняли в обслуживании иранской ядерной программы. После отключения иранских кредитных учреждений от международной сети страна перешла на платёжную систему SUCRE, которой пользуются на Кубе, в Эквадоре, Боливии, Венесуэле и Никарагуа.

В 2016 году Иран вновь получил доступ к SWIFT после достижения договорённостей по урегулированию ядерной программы. Но уже осенью 2018-го исламская республика вновь лишилась возможности пользоваться международной платёжной системой. Тогда такое решение сопровождалось введением санкций против Тегерана со стороны США. Теперь перечислить деньги людям или компаниям в Иран можно только обходными путями — наличными или переводами на частные счета в банках ОАЭ, Турции, Ирака, Тайваня или иранских банков за пределами страны.

В 2014 году, после присоединения Крыма к России и осложнения внутриполитической ситуации на Украине, западные страны начали рассматривать отключение от SWIFT в качестве способа давления на РФ. Несмотря на обилие подобных призывов, представители организации неоднократно давали понять, что не собираются отключать страну от системы.

Обсуждение потенциального отключения России от SWIFT возобновилось весной 2021 года, после того как Европарламент в апреле принял резолюцию с соответствующим призывом.

В качестве альтернативы в России разработали Систему передачи финансовых сообщений (СПФС), которая может передавать данные в формате SWIFT, однако не зависит от её каналов, уступая при этом в технологичности. В 2017 году СПФС заработала в полном объёме, позволив проводить передачу сообщений о транзакциях в любых валютах. К этой системе подключены более 400 банков. Она открыта для иностранных участников, но пока случаи присоединения иностранных банков к СПФС единичны. В основном это банки стран ЕАЭС (Армения, Белоруссия, Казахстан и Киргизия). Также доступ к СПФС имеют дочерние структуры крупных российских банков в Германии и Швейцарии.

Свои аналоги SWIFT есть у КНР (CIPS, рассчитана только на транзакции в юанях) и Евросоюза (INSTEX, пока используется только для финансовых операций европейских стран с Ираном из опасений американских санкций).

Насколько серьёзными могут быть последствия отключения России от SWIFT, «Секрет» рассказал здесь.