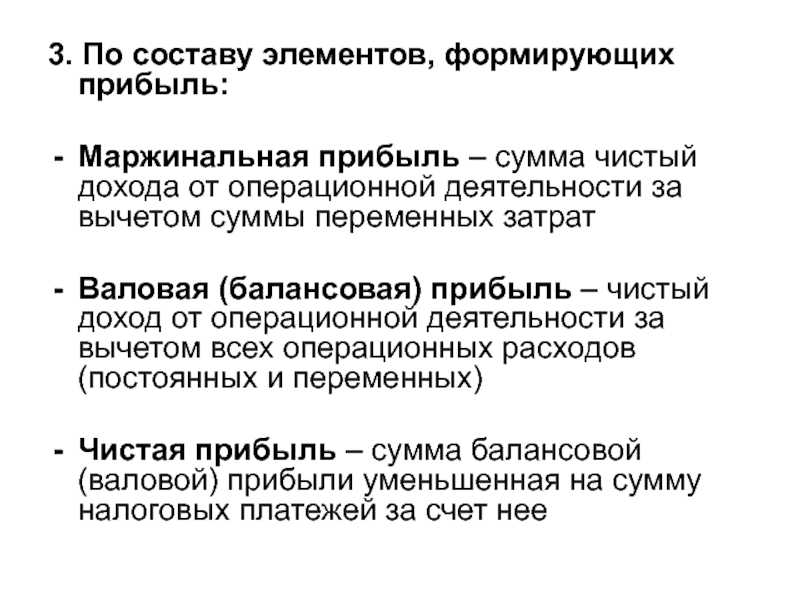

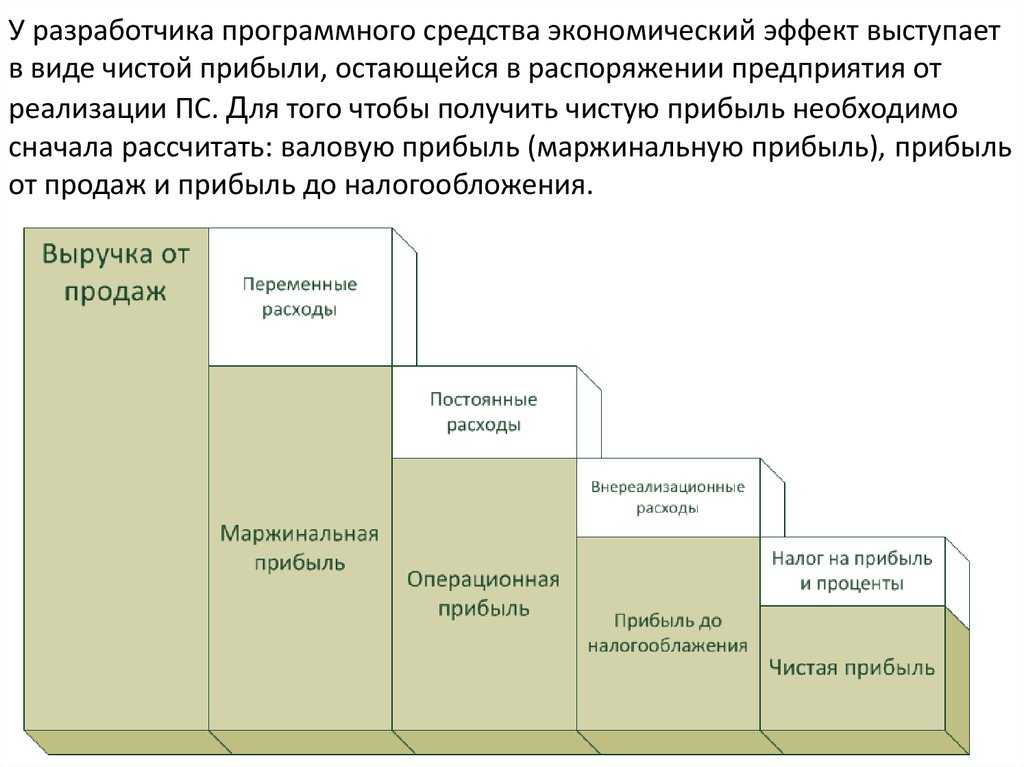

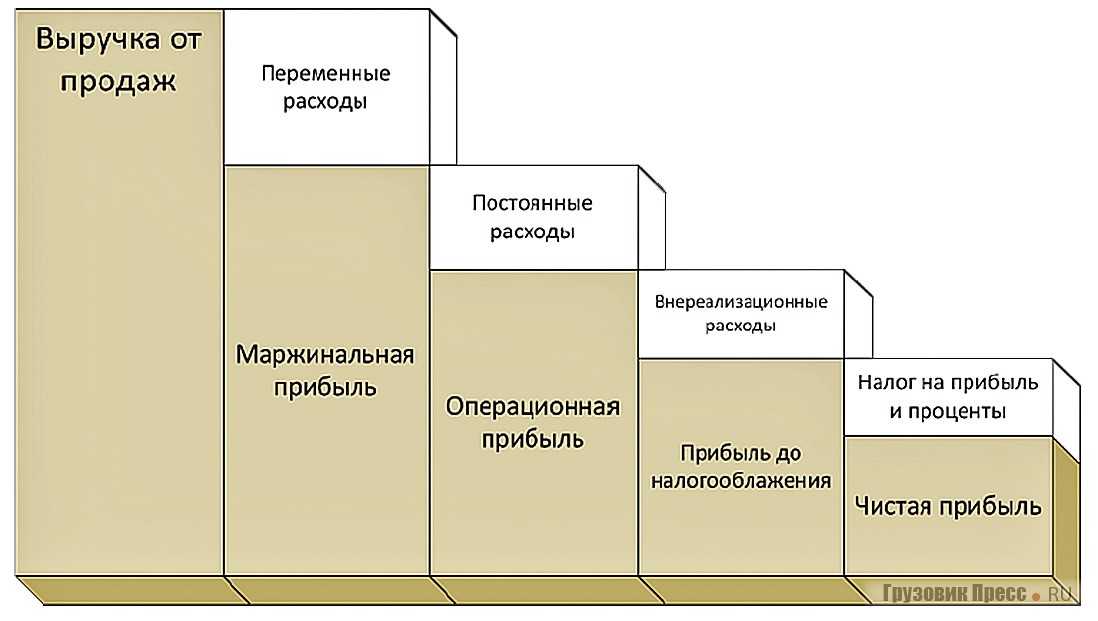

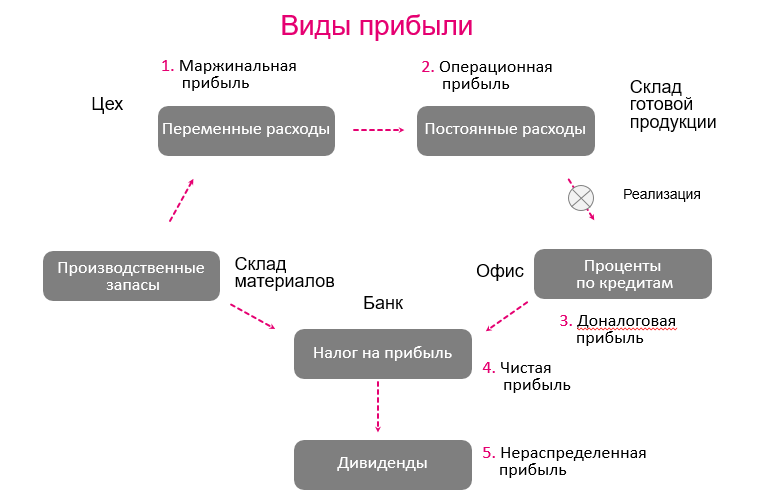

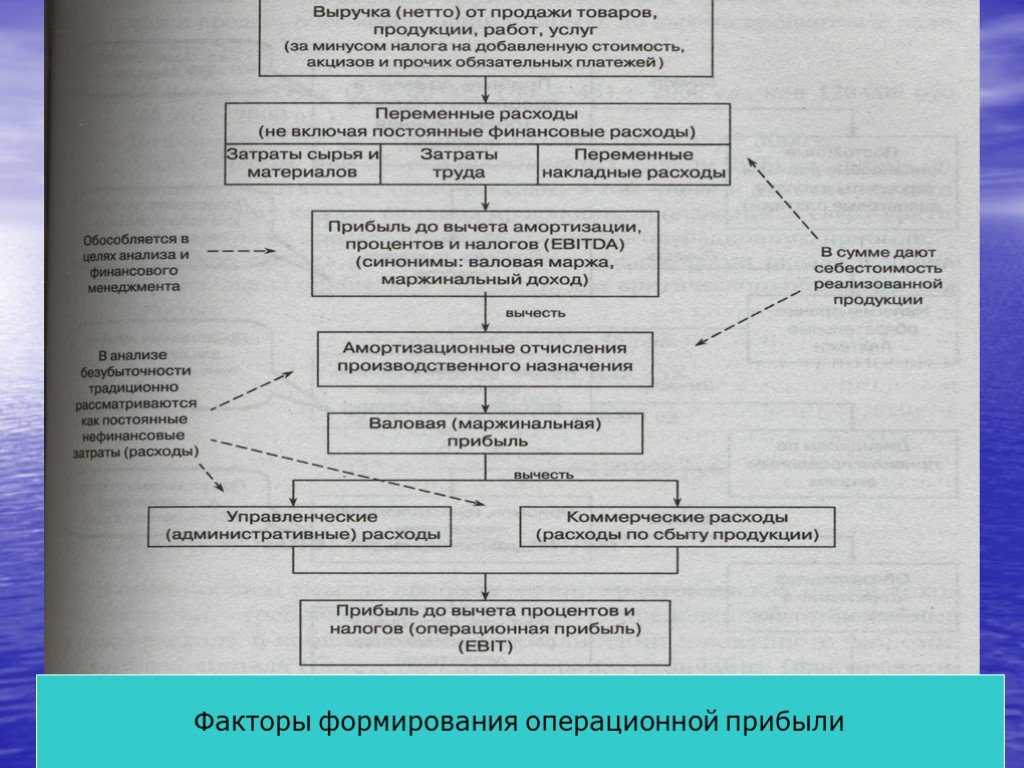

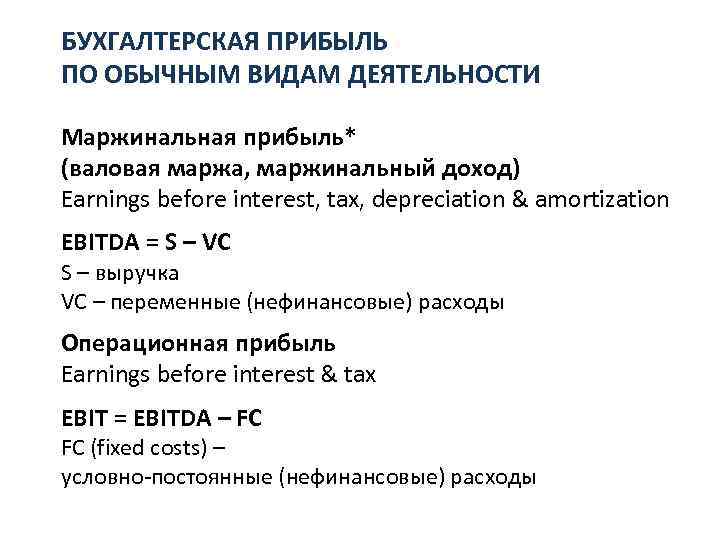

Финансовый леверидж

Финансовый леверидж – это показатель, характеризующий эффективность и степень использования кредитов на предприятии. Его также называют кредитный рычаг или кредитное плечо, уже упомянутое выше. Финансовый леверидж появляется, только если компания использует привлеченные средства, которые служат для увеличения капиталоотдачи от собственных финансов.

С помощью кредитного рычага можно управлять прибылью, меняя соотношение собственного и привлеченного капитала. Получая кредиты для финансирования деятельности, компания заменяет собственные деньги заемными. Это существенно увеличивает финансовые риски, так как независимо от результата деятельности (прибыль или убыток), оплачивать кредит все равно придется.

Кредитный рычаг можно разделить на два важных для компании показателя – коэффициент финансового левериджа и его эффект. Для определения финансовой устойчивости и уровня независимости компании от кредиторов вычисляется первый показатель. Прежде чем получить кредит, руководство предприятия оценивает эффект левериджа, т.е. определяет размер дополнительной прибыли от использования привлеченных денег.

Коэффициент левериджа

Коэффициент финансового левериджа – это показатель, отображающий отношение заемного капитала к собственному. Он определяется по формуле:

КЛ = ЗК/СК, где

ЗК – заемный капитал (обязательства);

СК – собственный капитал.

Значения для формулы указаны в отчете о финансовом положении. При этом в качестве заемного капитала берется совокупность долгосрочных и краткосрочных обязательств. Рассчитаем коэффициент левериджа на примере компании ГК ПИК, используя ее отчетность по МСФО.

| Собственный капитал и обязательства (стр. 4) | 31 декабря 2019 года |

| Итого собственного капитала, млн. рублей | 110 288 |

| Итого обязательств, млн. рублей | 361 715 |

КЛ = 361 715 / 110 288 = 3.28

Нормального значения у показателя нет: все зависит от отрасли промышленности, масштабов компании и особенностей производственного процесса. В зарубежных странах с развитой экономикой оптимальным считается значение около 1,5. Это значит, что компания на 60% финансируется за счет займов, а на 40% – за счет собственных денег. В России оптимальным считается показатель 1, т.е. привлеченные финансы равны собственным средствам.

У ГК ПИК коэффициент равен 3,28. Это значит, что привлеченные средства более, чем в 3 раза превышают собственный капитал, что свидетельствует о высокой степени зависимости от кредиторов. Но для строительной отрасли данное значение является вполне допустимым.

Эффект финансового левериджа

Результат использования привлеченных средств, а также финансовая устойчивость компании определяется эффектом левериджа. Он определяется по формуле:

ЭЛ = (1 – НП) × (КBРА – ПК) × КЛ, где

- ЭЛ – эффект левериджа;

- НП – налог на прибыль (в РФ 20%);

- КВРА – коэффициент валовой рентабельности активов (рассчитывается путем деления валовой прибыли на среднегодовую стоимость активов);

- ПК – средняя % ставка по займам;

- КЛ – коэффициент фин. левериджа

Рассчитаем эффект левериджа для ГК «ПИК», вычислив сначала КВРА из среднегодовой стоимости активов (СА).

Предварительно определим среднегодовую стоимость активов (СА). Для этого возьмем среднее по сумме активов на начало и конец года:

СА = (472 003 + 366 338) / 2 = 419 170, 50

Теперь найдем в отчете значение валовой прибыли и рассчитаем КВРА:

КВРА = [75 707 / 419 170, 50] × 100% = 18.06%

Найти условия кредитования можно в пояснительной записке к балансу. Чтобы посчитать среднюю ставку по займам, усредним самую большую и маленькую ставку.

Самая большая ставка по привлеченным средствам равна 13%, самая маленькая – ключевая ставка ЦБ + 0,5%. Ключевая ставка ЦБ РФ на 31.12.19 г. составляла 6,25%. Таким образом, минимальная ставка по займам составляет 6,75%.

ПК = (13 + 6.25) / 2 = 9.88%

Подставим полученные значения в первоначальную формулу:

ЭЛ = (1 – 0.2) × (18.06 – 9.88) × 3.28 ≈ 21.5%

Положительное значение эффекта финансового левериджа говорит о том, что рентабельность активов компании больше ставки по привлеченному капиталу. Говоря более простым языком, на 1 рубль привлеченных средств предприятие зарабатывает 21.5 копейки.

Наглядным проявлением эффекта является ипотечный кризис США 2008 года. В 2004 году Америке стартовала программа льготного ипотечного кредитования с одновременным ростом стоимости недвижимости. В то время банки выдавали кредиты практически кому угодно – при росте цен на жилые дома они получали прибыль, отняв недвижимость у неплательщиков. Возник ипотечный пузырь, который лопнул, когда эффект левериджа принял отрицательное значение.

Как управлять устойчивостью бизнеса

Когда собственник знает свой операционный рычаг, то видит, как соотносятся колебания выручки и операционной прибыли. Теперь он в состоянии регулировать свой операционный рычаг — увеличивать его в преддверии благоприятной ситуации и уменьшать накануне сложных времен.

Операционный рычаг зависит от соотношения постоянных и переменных расходов. Чем выше доля переменных, тем меньше операционный рычаг. Хотим его сделать больше — снижаем долю переменных расходов и увеличиваем — постоянных. Хотим уменьшить операционный рычаг — увеличиваем долю переменных расходов, а постоянных — сокращаем.

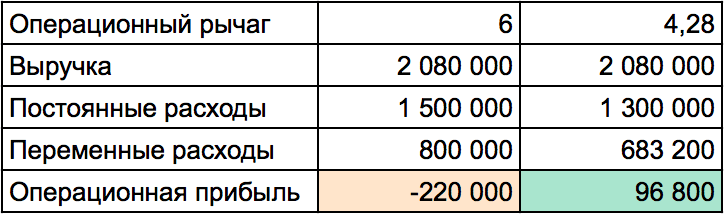

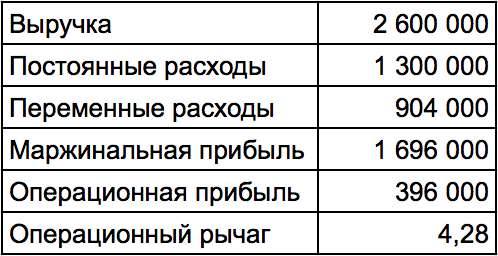

В канун убыточного сезона Петя спрогнозировал падение продаж на 20%. Бизнесу это грозит убытками. Но Петя сильнее привязал зарплаты продавцов к продажам.

Их зарплата и раньше состояла из оклада и процентов от выручки. Окладами им полагалось 300 тысяч рублей на всех, бонусами — 6% от выручки. Петя урезал оклады и повысил переменную часть зарплаты — стало 100 тысяч рублей фикса и 10% от выручки бонусов. Так он уменьшил постоянные расходы и увеличил переменные. Вот что он получил от своего управленческого решения ↓

Когда мы уменьшаем постоянные расходы и увеличиваем переменные, операционный рычаг становится меньше

Когда мы уменьшаем постоянные расходы и увеличиваем переменные, операционный рычаг становится меньше

Теперь при падении продаж на 20% EBITDA уменьшится не на 120%, а на 85,6%. Тоже приятного мало, но убытка уже не будет, даже чуть-чуть заработать получится.

При падении выручки на 20% бизнес с операционным рычагом 6 уходит в глубокий минус, а с 4,28 остается в плюсе.

А когда продажи начнут расти, никто не запретит Пете вернуть, как было, и сильнее увеличивать прибыль с каждым процентом роста выручки.

Что показывает операционный рычаг?

Ценовой операционный рычаг

отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска.

Высокие значения операционного рычага отражают значительное превышение выручки над прибылью от продаж и свидетельствуют о росте постоянных и переменных затрат. Рост затрат может происходить в следствие:

- Модернизации существующих мощностей, расширение производственных площадей, увеличение производственного персонала, внедрение инноваций и новых технологий.

- Уменьшении цен реализации продукции, не эффективный рост затрат на заработные платы низкоквалифицированного персонала, увеличение количества брака, снижение эффективности производственной линии и т.д. Это приводит неспособности обеспечить необходимый объем продаж и в итоге снижает запас финансовой прочности.

Другими словами, любые затраты на предприятии могут быть как эффективными, увеличивающими производственный, научный, технологический потенциал предприятия, так и наоборот сдерживающими развитие.

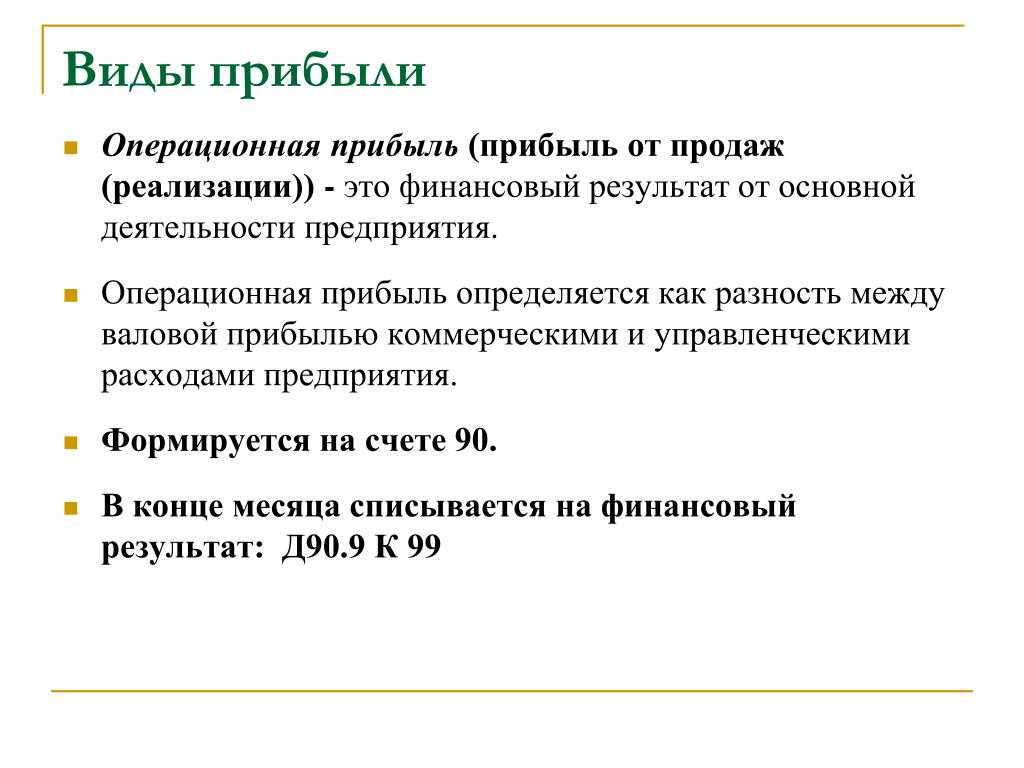

Операционный леверидж. Как влияет производительность на прибыль?

Какие методы анализа динамики прибыли используются в финансовом анализе?

В финансовой аналитике часто используются различные методы для анализа динамики прибыли. К ним относятся методы временных рядов, горизонтального и вертикального анализа, анализа трендов и др. Эти методы позволяют выявить закономерности и тенденции в динамике прибыли, а также проанализировать структуру и составляющие прибыли компании.

1. Метод временных рядов: Этот метод используется для анализа изменений в финансовых показателях компании в течение определенного временного периода. Для анализа динамики прибыли можно использовать различные методы, такие как скользящее среднее, экспоненциальное сглаживание и др. Этот метод позволяет выявить сезонные колебания, тренды и циклы в динамике прибыли. Пример формулы: Простое скользящее среднее (SMA) вычисляется путем суммирования значений прибыли за определенное количество периодов и деления на это количество. Формула SMA:

- где P1, P2, …, Pn — значения прибыли за каждый период,

- n — количество периодов.

Допустим, у нас есть данные о прибыли компании за последние 5 кварталов: 100, 150, 200, 180, 250. Мы хотим рассчитать 3-квартальное простое скользящее среднее.

Таким образом, 3-квартальное простое скользящее среднее составляет 150.

2. Горизонтальный анализ: Этот метод используется для сравнительного анализа прибыли в разные периоды времени. При этом сравниваются абсолютные значения и процентное изменение прибыли. Горизонтальный анализ позволяет выявить тенденции и изменения в прибыли компании:

| Год | Прибыль (тыс. руб.) |

| 2019 | 100 |

| 2020 | 120 |

| 2021 | 150 |

Пример расчета процентного изменения прибыли относительно предыдущего года:

3. Вертикальный анализ: Этот метод позволяет проанализировать структуру прибыли компании по ее составляющим. При вертикальном анализе прибыль выражается в процентах от общей суммы доходов или выручки компании. Это помогает определить вклад каждой составляющей прибыли и выявить изменения в ее структуре.

| Составляющая прибыли | 2019 год (%) | 2020 год (%) | 2021 год (%) |

| Выручка | 100 | 100 | 100 |

| Операционные расходы | 60 | 65 | 70 |

| Прочие расходы | 10 | 10 | 15 |

| Налоги | 10 | 15 | 10 |

| Чистая прибыль | 20 | 10 | 5 |

Эти методы анализа динамики прибыли помогают финансовым аналитикам и экономистам получить ценную информацию о состоянии и тенденциях в прибыли компании. При анализе прибыли необходимо учитывать также другие факторы, такие как индустриальные тренды, конкуренцию, макроэкономическую ситуацию и другие внешние факторы.

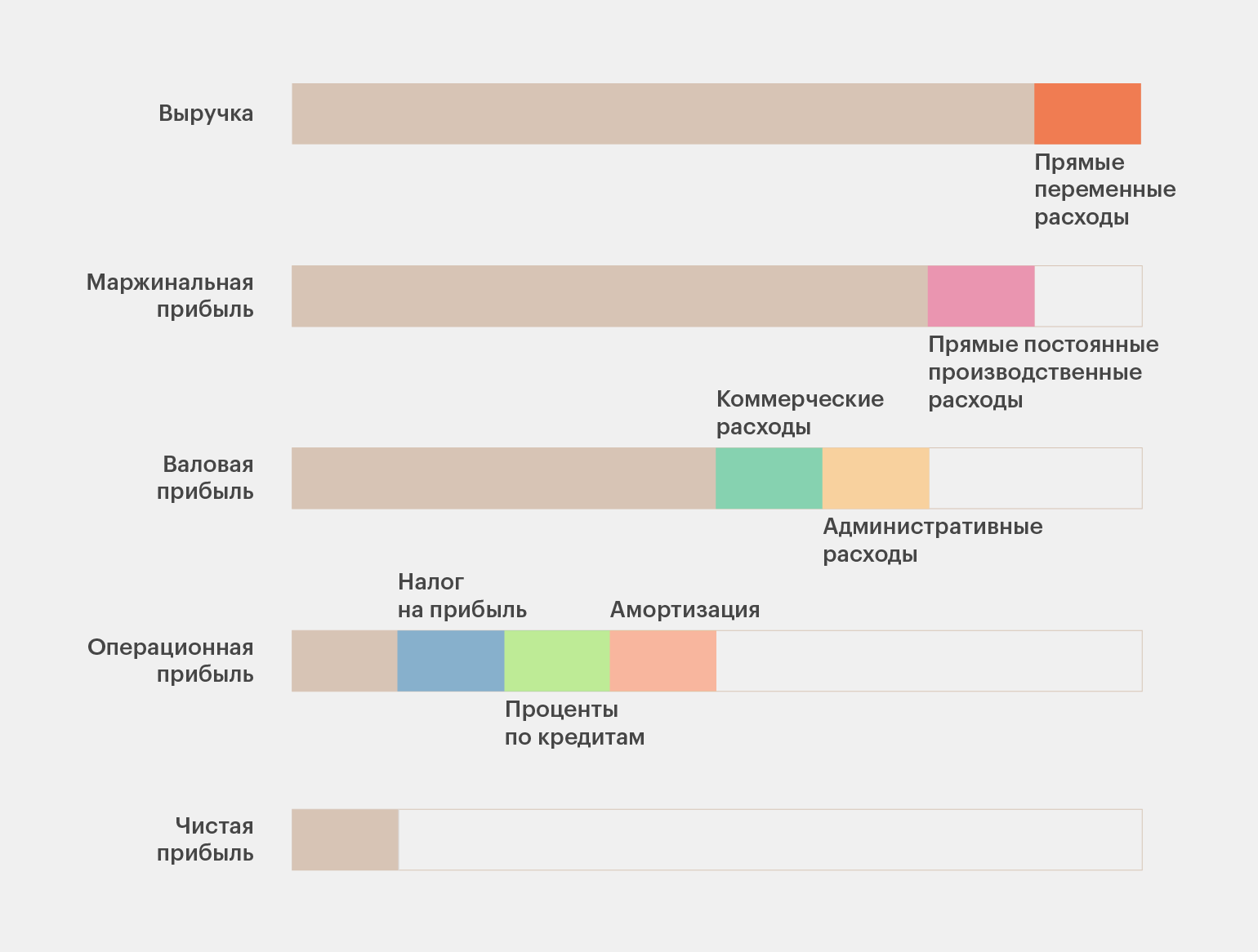

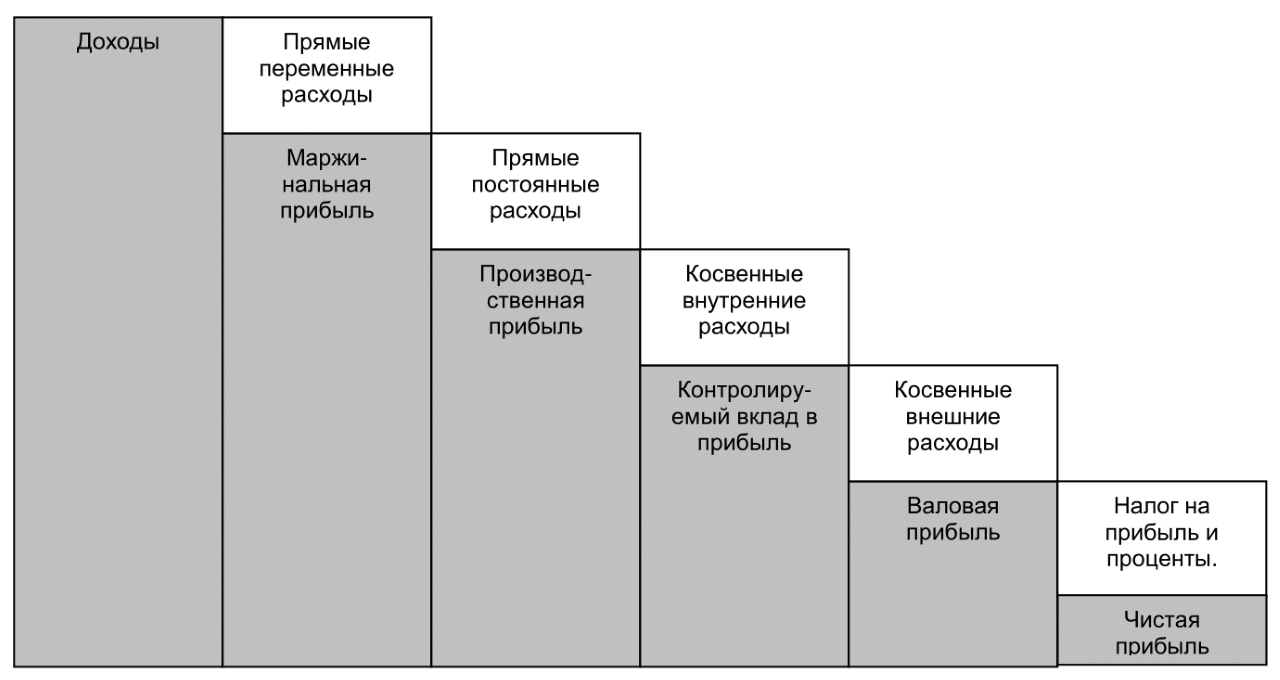

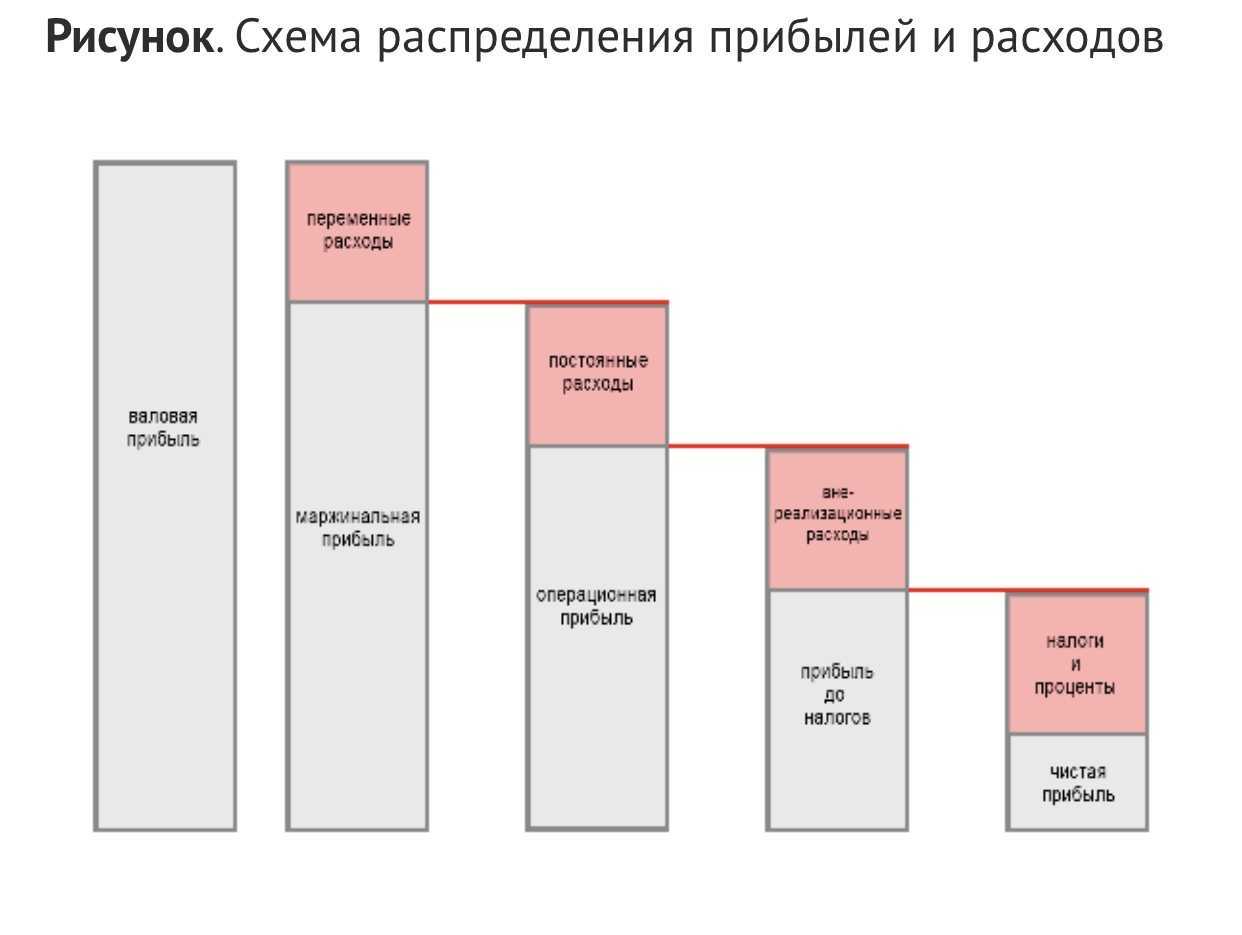

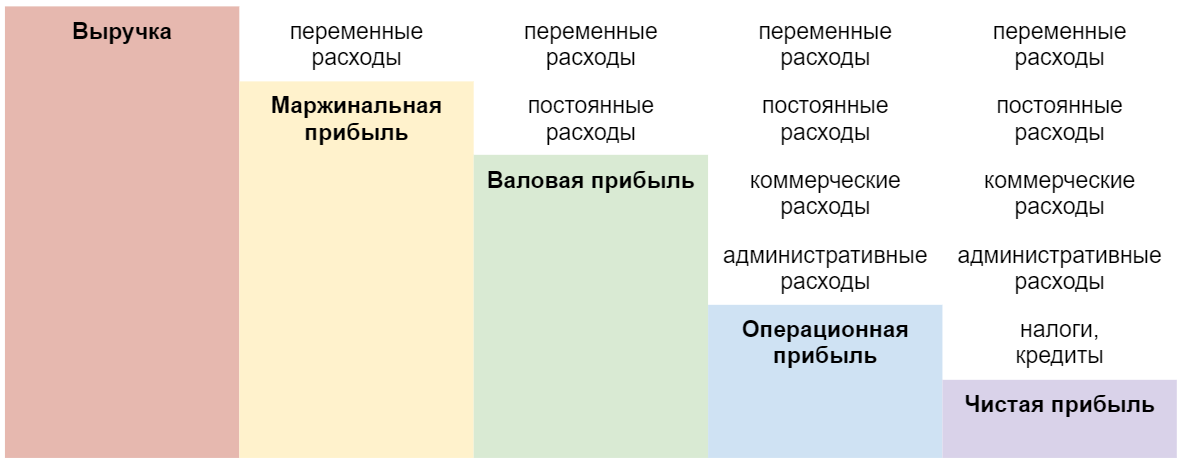

Ошибка 4. Не детализировать расходы

Можно просто взять выручку, вычесть из неё все расходы и получить чистую прибыль. Но такой расчёт не позволит ничего проанализировать.

К примеру, видим, что выручка немного выросла, а прибыль упала. Расходы растут быстрее, чем выручка — но в чём конкретно проблема? Мы стали много тратить на чай-кофе-печеньки? Может, аренда выросла? Или наняли слишком много сотрудников в административный отдел? Возможно, дело вообще в себестоимости и цене материала.

Чтобы выяснить причину, нужно взять эти 30‒50 статей расходов и проанализировать их. Но вряд ли это будет приятно, поэтому лучше разделить расходы на категории.

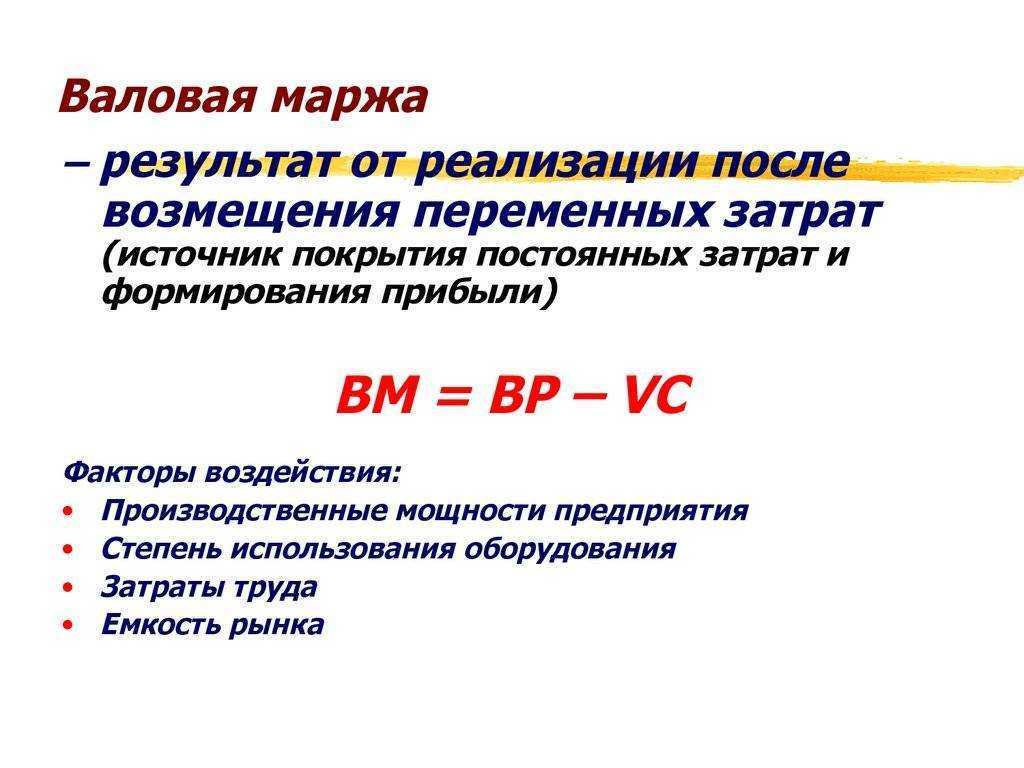

Переменные расходы напрямую зависят от выручки. Выручка растёт — переменный расход растёт вслед за ним. Выручка падает — соответствующим образом падает и переменный расход. Например, к переменным расходам относится себестоимость товара — чем больше мы продаём, тем больше должны изначально закупать.

Постоянные расходы от выручки не зависят. Даже если выручки вообще не будет, мы сколько платили по этим расходам, столько и будем платить. К постоянным расходам относятся аренда, оклады сотрудников и другие.

В итоге получится вот такой отчёт, по которому анализировать ситуацию гораздо проще:

Когда расходы разбивают по такому принципу, то более детально видна картина. В таблице выше, например, в мае компания получила больше выручки, но уже на этапе переменных расходов почти вдвое откинулась по маржинальному доходу. Очевидно, что проблема в расходах.

Выделение прямых и косвенных расходов подойдёт для компании с несколькими направлениями

Например, кофейне с несколькими кофеточками по городу будет интересно знать, сколько зарабатывает каждое из направлений. Для этого лучше составлять отчёт не по переменным и постоянным, а по прямым и косвенным расходам.

Прямые расходы — те, которые относятся напрямую к конкретному направлению. Например, расходы на кофейные зёрна и молоко будут прямыми для каждой кофейни.

Косвенные расходы, наоборот, нельзя отнести к конкретному направлению. Например, в компании есть маркетолог, который развивает не кофеточки по отдельности, а бренд кофейни в целом. Его зарплата будет косвенным расходом.

Делим расходы на прямые и косвенные — и можем посчитать прибыльность компании и валовую прибыль по каждому направлению:

Видим, что точка на Василеостровской самая денежная, но с точки зрения эффективности уступает двум другим. Такой отчёт и позволил это выяснить.

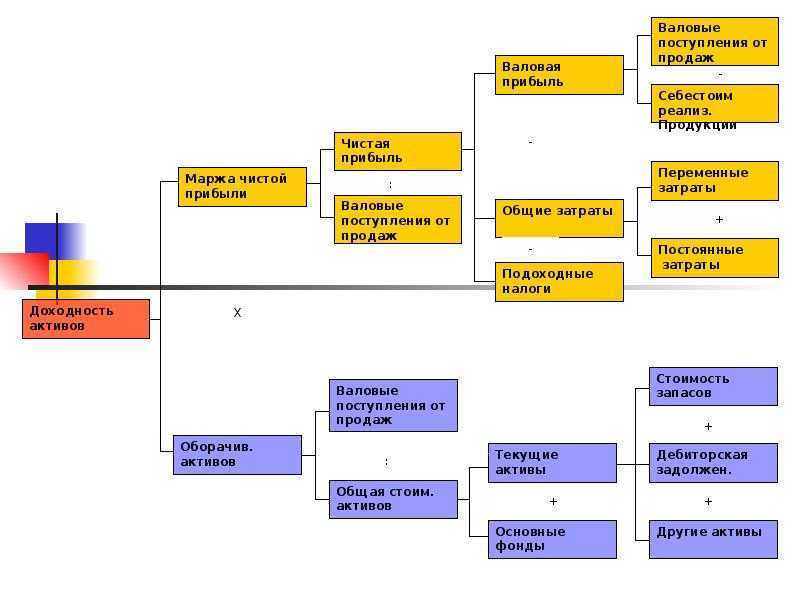

Факторная модель выручки от продаж

Предмет исследования (результативный показатель) — выручка от продаж (В).

Факторы для оценки, которые оказывают определяющее значение на величину выручки от продаж:

- объем продаж (V);

- цена за единицу (Ц).

Связи между выручкой и факторами могут быть описаны формулой:

или

Факторов два, поэтому модель называют двухфакторной, а анализ такой модели — двухфакторным анализом выручки.

Изучив данные за отчетный и предыдущий («базисный» в формулировках финанализа) годы, можно оценить, какой из факторов оказал наибольшее влияние на прирост/снижение выручки от продаж, и принять управленческое решение.

Например, выручка выросла на 10%, причем на 75% рост обусловлен увеличением объема продаж. Если ресурсы позволяют, можно и далее увеличивать объем продаж, хотя это не самый оптимальный путь развития. При недостатке ресурсов можно попробовать обеспечить рост выручки за счет корректировки цен на продукцию.

С. Проникновение в новые сегменты

- Обдумайте, каким образом вы могли бы использовать имеющуюся затратную базу в новом сегменте или использовать имеющиеся навыки, в отношении которых вы полагаете, что они лучше, чем у ваших конкурентов.

- Подумайте о тех товарах/услугах, которые те «хорошие» покупатели, которые у вас уже есть, возможно, захотели бы у вас купить.

- Придумайте другие различные способы использования имеющихся у вас технологий.

- Составьте список всех сегментов, в которых работают ваши конкуренты. Почему вы в них не работаете? (Но будьте осторожны: для этого могут быть веские причины.)

- Изучите ряд услуг, предоставляемых вашими «коллегами» в других странах и/или в схожих отраслях.

- Существуют ли конкуренты, которые являются лидерами в смежном по отношению к вашему сегменте? Могло бы иметь смысл их приобретение или организация совместного предприятия?

Источник

Методика факторного анализа прибыли от продажи по формам бухгалтерской отчетности

Информационной базой анализа служат формы бухгалтерской отчетности №2 и №5, с 2011 года вместо формы №5 необходимо использовать справку о затратах организации, служащей приложением к форме №2 «Отчет о прибылях и убытках».

1. Расчет выручки отчетного года в сопоставимых ценах (Вос):

2. Расчет прироста выручки за счет изменения объема производства (ΔВо):

3. Расчет прироста выручки за счет изменения цен (ΔВц):

Расчет удельного веса прибыли отчетного и предыдущего года в выручке (маржа прибыли) (М):

4. Расчет показателей ресурсоемкости предыдущего и отчетного периода в разрезе элементов затрат (материальные затраты, затраты на оплату труда и отчисления на социальные нужды, амортизация, прочие затраты) (Ре):

5. Расчет изменений ресурсоемкости по элементам затрат (ΔРе):

Расчет прироста прибыли от изменения объема продаж (ΔПо):

Расчет прироста прибыли от изменения цен (ΔПц):

Расчет прироста прибыли от изменения ресурсоемкости (в разрезе перечисленных элементов) (ΔПре):

Расчет общего изменения прибыли (ΔПобщ):

6. Проверка правильности расчетов осуществляется сравнением прироста прибыли за счет факторов и абсолютного изменения прибыли по периодам:

Если прибыль от продаж растет за счет увеличения объема продаж и снижения ресурсоемкости, то можно говорить об эффективном менеджменте финансовых результатов деятельности организации.

Фактором, влияющим на устойчивость прибыли, является и степень контролируемости расходов организации ее менеджментом, которую можно оценить через стабильность соотношений Расходы/Выручка. Если соотношения, рассчитанные в разрезе элементов затрат, стабильны, то это значит, что менеджмент эффективно контролирует расходы и управляет ими. В этом случае прибыль можно признать качественной по критерию контролируемости расходов, поскольку ее резкие колебания из-за изменения расходов маловероятны.

В эффективно управляемой организации имеют место:

- рост объема продаж;

- улучшение структуры продаж (увеличение удельного веса высокорентабельной продукции);

- положительные характеристики качества продукции;

- высокая степень выполнения договорных обязательств;

- эффективное позиционирование продукции относительно товаров-конкурентов;

- преобладание в портфеле заказов (по выручке) товаров «звезд» и «коров» (которые характеризуются максимальным объемом продаж и находятся на стадии роста).

Список литературы:

- Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности: Учебник. М.: Финансы и статистика; ИНФРА-М, 2011.

- Крылов С.И. Совершенствование методологии анализа в системе управления финансовым состоянием коммерческой организации: Монография. Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2007.

- Климова Н.В. Бухгалтерский финансовый и управленческий учет в анализе формирования и использования экономической прибыли / Н.В. Климова // Экономический анализ: теория и практика. 2009 №1.

- Любушин Н.П. Экономический анализ: Учеб. пособие. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2007.

Особенности операционного рычага

Такой показатель, как операционный рычаг, характеризуется целым рядом отличительных особенностей. Среди них стоит особенно выделить следующие:

- Определить эффект операционного рычага будет целесообразным только в том случае, когда организация в своей деятельности перешагнула через точку безубыточности. Это можно объяснить тем, что, независимо от размера полученного дохода, предприятие обязано погасить расходы, которые относятся к постоянным.

- По мере увеличения объема сбыта продукции, а соответственно, и выручки, постепенно снижается значимость операционного рычага. Поскольку предприятие уже преодолело нулевой (безубыточный) уровень, прибыль с ростом дохода будет также непрерывно увеличиваться. И наоборот.

- Зависимость между прибылью и операционным ливериджем обратная. Таким образом, можно сказать, что данный показатель некоторым образом выравнивает значения доходности и риска.

- Эффект операционного рычага является справедливым только для краткосрочного периода. Это можно объяснить тем, что постоянные издержки постепенно изменяются ввиду колебания тарифов и прочих факторов.

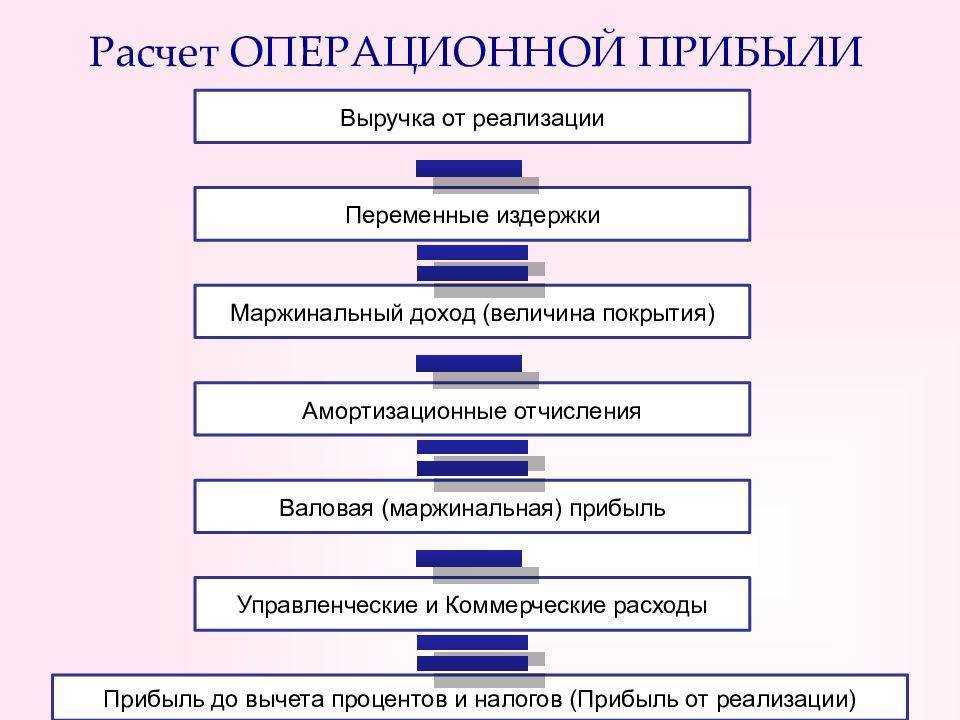

Как рассчитать финансовую прочность?

Как определяется запас финансовой прочности

От фактической выручки или объёма реализованной продукции нужно отнять соответствующий показатель ТБУ, а затем поделить на выручку или объём реализации. Получившийся коэффициент покажет, насколько бизнес устойчив.

Формула расчета коэффициента финансовой прочности: Коэффициент финансовой прочности = ( (суммарная выручка) – (критическая выручка) / (суммарная выручка)) x 100 Сумма покрытия и коэффициент финансовой прочности связаны между собой линейной зависимостью: Прибыль (%) = (сумма покрытия/суммарная выручка) х (коэффициент финансовой прочности) Итого Для того чтобы поднять значение коэффициента прочности предприятия необходимо провести следующие мероприятия: 1. Повысить суммарную выручку от продаж.

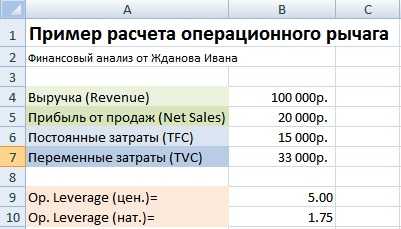

Пример расчета операционного рычага в Excel

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.

Что отражает показатель

Операционный рычаг дает представление о следующих моментах в деятельности предприятия:

- уровень экономической эффективности для конкретного показателя сбыта (в связи с этим можно спланировать объем продаж, позволяющий достичь желаемых размеров маржинальной прибыли);

- определение объемов сбыта, которые обеспечат полное покрытие всех затрат на производство (имеется в виду достижение безубыточного уровня);

- формирование запасов финансовой прочности в соответствии с показателем экономического риска;

- влияние каждого отдельно взятого показателя работы предприятия на конечный уровень прибыли.

Полноценный операционный анализ позволяет глубже изучить особенности функционирования предприятия. Кроме того, он дает возможность оперативно реагировать на изменения во внутренней и внешней среде, чтобы снизить риск экономических потерь.

Формула для оценки эффекта операционного рычага

Где:

- MP- маржинальная прибыль;

- EBIT — прибыль до вычета процентов;

- Q — объём производства в натуральных показателях;

- Р — цена за единицу продукции;

- V — переменные затраты на единицу продукции;

- FC — постоянные расходы производственного характера;

Так как многие предприятия выпускают широкую номенклатуру товаров, то уровень операционного рычага удобнее рассчитывать по формуле:

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики изменения объёма продаж на один процентный пункт.

Операционный рычаг объективен. Он не зависит от управленческих решений и обусловлен наличием в структуре себестоимости постоянных и переменных затрат.

Чем больше постоянных затрат в структуре себестоимости продукции, тем выше уровень производственного рычага, и, следовательно, выше производственный риск.

Постоянные затраты — это затраты, величина которых при изменении объёма производства остаётся более или менее постоянной (содержание и обслуживание здания, аренда, зарплата управленческого персонала и др).

Переменные затраты — это затраты, изменяющиеся пропорционально изменению объёма производства (сырьё, материалы, транспортные расходы, электроэнергия и др).

Для использования модели операционного рычага вводятся следующие предположения:

- Издержки делятся на постоянные и переменные;

- Переменные издержки меняются пропорционально объёму продаж;

- Постоянные издержки остаются неизменными при любых колебаниях;

- Цена реализации единицы продукции остается постоянной на временном интервале, включенном в анализ;

- Ассортимент реализуемой продукции постоянен;

- Эффективность деятельности предприятия неизменна;

- Факторы, влияющие на себестоимость, не меняются;

- Единственный показатель, влияющий на себестоимость — объём продаж.

Все эти ограничения накладываются для того, что бы максимально точно определить зону релевантности.

Зона релевантности — это область, где доходы изменяются в установленной зависимости от затрат и производство товара становится более прибыльным с увеличением объёма производства.

Влияние снижения затрат

Сокращение расходов может напрямую способствовать повышению рентабельности компании

Однако важно учитывать потенциальное влияние на продажи и долю рынка.

Повышение маржи прибыли: Когда компания успешно сокращает расходы без ущерба для качества продукции или услуг, она может увеличить свою прибыль. Благодаря более эффективной работе и минимизации расходов компания может получать более высокую прибыль от имеющихся доходов.

Снижение продаж: Однако если сокращение расходов приведет к снижению качества продукции или качества обслуживания клиентов, это может негативно сказаться на продажах

Снижение объемов продаж может свести на нет потенциальную выгоду от сокращения расходов, что приведет к снижению общей рентабельности.

Соображения, связанные с долей рынка: Постепенное сокращение затрат, снижающее качество продукции или удовлетворенность клиентов, может со временем привести к потере доли рынка. Это может иметь долгосрочные последствия для рентабельности, поскольку сохранение сильных позиций на рынке имеет решающее значение для устойчивого роста доходов.

Какие факторы влияют на данный показатель?

Следует отметить, что на величину выручки оказывает влияние множество различных факторов, которые условно можно разделить на две большие группы:

- Внутренние – это факторы, на которые предприятие может оказать воздействие. Перечислим их:

- качество продукции;

- разнообразие ассортимента;

- себестоимость продукции;

- ценовая политика;

- рекламные мероприятия;

- каналы сбыта;

- объем выпуска и т.д.

Внешние – это факторы, на которые предприятие повлиять никак не может. Сюда относятся:

- уровень благосостояния населения;

- выход на рынок нового конкурента с аналогичным товаром;

- уровень цен, сложившийся на рынке, на тот или иной вид товара;

- платежеспособность покупателей;

- инфляция и т.д.

Основные выводы

Нельзя недооценивать роль финансового рычага в анализе деятельности производственного предприятия. Этот показатель помогает установить четкую зависимость между прибылью и уровнем дохода, а также основными видами издержек. Это помогает руководству оперативно отреагировать на те или иные изменения внутренней или внешней среды, чтобы избежать значительных финансовых потерь. Еще одним важным моментом в расчете операционного рычага является его взаимосвязь с уровнем экономического риска. Он будет тем выше, чем более значительным будет ливеридж. Обычно максимальное значение наблюдается в тех случаях, когда реализация продукции приблизительно равна уровню безубыточности.