Сопутствующие условия

Для успеха предлагаемого инвестиционного продукта нужна реализация политики сильного рубля, на фоне которой инфляция и падение стоимости российской валюты к мировым будут давать заметный и эффективный результат от инвестиций в консервативные государственные финансовые инструменты, полагает экономист, директор по коммуникациям BitRiver Андрей Лобода.

По его словам, пенсионеры, как правило, не так продвинуты в области финансовой грамотности. «Но то, что инвестирование в российские активы будет идти под тщательным присмотром Банка России, обнулит все риски. Средства будут вкладываться только в ОФЗ, корпоративные облигации российских компаний, первоклассные ценные бумаги», — говорит он.

Эксперты отметили позитивный международный опыт использования средств неработающих пожилых людей в инвестиционных программах, которые курируют крупнейшие государственные и негосударственные фонды в таких странах, как Германия, Норвегия, и ряде других высокоразвитых экономик мира.

По мнению Андрея Лободы, средний размер пенсий в России сегодня едва превышает 20 тыс. рублей, между тем как справедливый минимальный размер — 50 тыс. рублей. «Если хотя бы 2−3% пенсионеров откликнется на программу долгосрочных сбережений в ближайший год — это будет уже успех», — подчеркнул эксперт.

Накопить и не потерять

В ВЭБ.РФ обратили внимание, что не у всех «молчунов» переход в 2020 году будет «срочным» (без потери инвестдохода). Это зависит от даты последнего перехода или фиксинга, уточнили в пресс-службе института развития

— Потому гражданам стоит ознакомиться с детальным расчетом возможных потерь инвестдохода при переводе накоплений. Получить такой расчет можно у текущего страховщика, то есть у ПФР, — пояснили в ВЭБ.РФ.

Так что «молчун» «молчуну» рознь: тот, кто менял страховщика, может попасть в период, когда инвестдоход будет потерян.

В ПФР предупредили, что перевести накопления без потерь можно раз в пять лет. Для этого подается заявление о срочном переходе, и средства направляются на пятый год. Поэтому нужно быть внимательными и справляться в Пенсионном фонде о дате фиксации, которая и определяет период перевода средств без потерь.

Это действительно важно — борьба за «молчунов» обещает быть нешуточной. Дело в том, что негосударственные фонды уже в значительной степени поделили клиентов, причем многие из них столкнулись с нелегальным переводом своих средств

Это обстоятельство даже стало основанием для проверок Генпрокуратуры в прошлом году (ее результаты пока не публиковались). В итоге злоупотребления НПФ наглядно повлияли на итоги переходной кампании, о результатах которой ПФР объявил на днях.

Так, по сравнению в 2018-м количество заявлений о переводе средств уменьшилось в 5,7 раза (с 2 млн), что стало результатом введения новых правил их подачи, а также информирования граждан о возможных потерях при досрочном переводе средств. Как отмечается в сообщении ПФР, потери граждан за 2019 год станут наименьшими по сравнению с кампаниями предыдущих лет. Общий же объем ущерба неизвестен, но, по оценкам экспертов, он составляет несколько сотен миллиардов рублей. Известно одно: абсолютное (84,3%) большинство досрочных переходов — то есть с потерей инвестдохода — как и прежде, пришлось на переводы средств в негосударственные фонды.

Алгоритм действий при незаконном переводе пенсионных накоплений

В зависимости от того, насколько гражданин готов включиться в порой весьма длительный процесс восстановления нарушенных прав, можно рассмотреть один из следующих вариантов действий.

1

Оставить все как есть. Если застрахованное лицо не желает ввязываться в «выяснение отношений» либо, что тоже случается, не так уж и против, чтобы его пенсионные накопления находились в новом конкретном фонде, он может ничего не предпринимать. Но стоит помнить, что при досрочном переходе право на инвестиционный доход утрачивается.

2

Заключить с прежним фондом новый договор. В этом случае пенсионные накопления будут переведены туда в общем порядке (ст. 36.4, ст. 36.6-1 закона об НПФ). Этот вариант подойдет, если гражданин не готов к длительным разбирательствам, но хотел бы вернуть свои накопления обратно. Инвестиционный доход при этом также не сохранится.

3

Добиваться привлечения виновных лиц к ответственности. В данном случае результатом этого может быть:

- признание договора недействительным (, ). Для этого следует обратиться в суд по месту нахождения ответчика (фонда), приложив к исковому заявлению копии договора, запрошенного у нового страховщика, а также заявления и поручения о переходе в другой фонд, полученные от ПФР (, ). Стоит сказать, что некоторые НПФ готовы взять эту задачу на себя, предлагая своим теперь уже бывшим клиентам написать доверенность на совершение процессуальных действий, необходимых для ведения гражданского дела о признании договора об обязательном пенсионном страховании недействительным (как правило, речь идет о коллективных исках). Если гражданин решит передать прежнему фонду такую доверенность, советуем запросить ее копию. Однако следует быть готовыми к тому, что подобный коллективный иск может быть оставлен без рассмотрения;

- привлечение нарушителей к административной ответственности (). Штраф в данном случае может составить до 30 тыс. руб. для должностных лиц и до 500 тыс. руб. – для юрлиц. Для этого можно либо обратиться в полицию по месту своего жительства, либо подать жалобу в Банк России (проще всего это сделать через интернет-приемную (http://www.cbr.ru/reception/);

- привлечение виновных к уголовной ответственности. В этих целях необходимо подать заявление о совершении преступления в полицию по месту своего жительства. Кроме того, с соответствующим заявлением можно обратиться в местную прокуратуру и следственный комитет.

В теории алгоритм действий выглядит логичным и стройным, однако стоит приготовится к тому, что процесс восстановления справедливости займет немало времени.

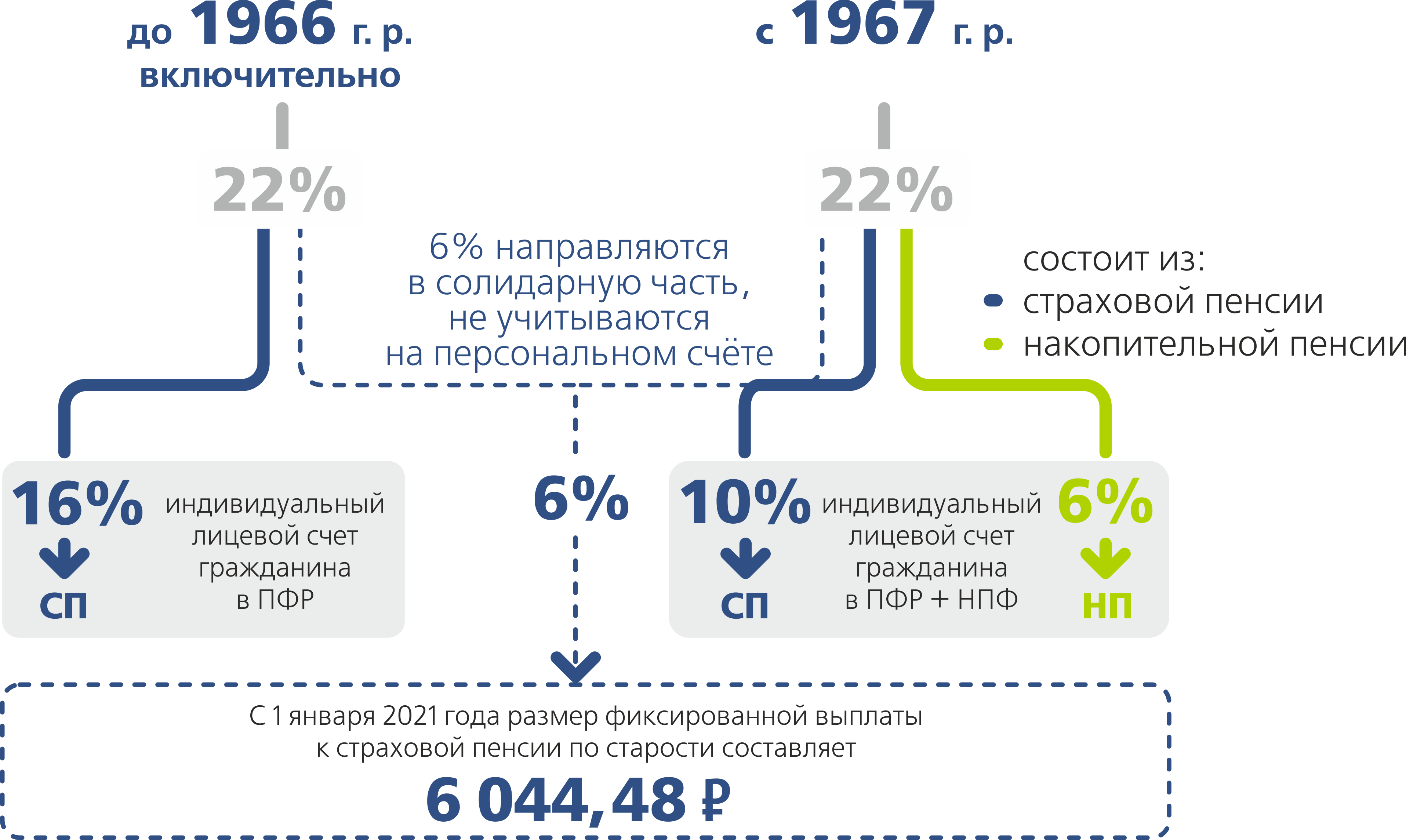

Что такое накопительная часть пенсии

До конца 2013 года часть страховых взносов, удержанная из зарплаты, направлялась на накопительную часть пенсии граждан. Ее величина составляла 6 %. С 2014 г. эту программу заморозили, и теперь все пенсионные удержания поступают на страховую часть.

Страховая часть

Формируется за счет обязательных страховых перечислений от работников и уходит на денежные выплаты нынешним пенсионерам. Данный показатель влияет на величину будущего пенсионного содержания и самого работника исходя из суммы и продолжительности отчислений. Учет отчислений ведется в баллах, представляя собой сложную систему расчетов. Страховыми накоплениями распоряжается исключительно Пенсионный Фонд.

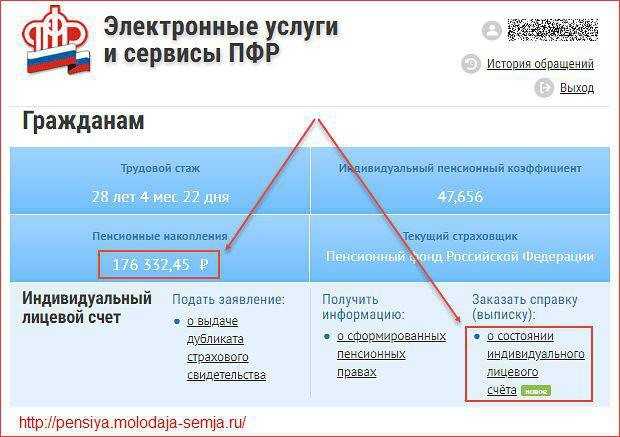

Где посмотреть свои баллы

- Проверенным способом в отделениях Пенсионного Фонда РФ. Там бесплатно предоставят информацию обо всех начислениях на будущую пенсию. Обращаться необходимо с паспортом и СНИЛС.

- На портале государственных услуг также можно получить такие данные. Если вы еще не имеете регистрации на данном сайте, пройдите процедуру проверки документов (паспорта, СНИЛС и ИНН) самостоятельно, кликнув на кнопку “регистрация”, или обратитесь в МФЦ или любое гос.учреждение. В последнем случае вы получите сразу доступ к услугам. При выборе первого варианта придется ожидать получения пароля на бумажном носителе Почтой России. Взаимодействие с Пенсионным Фондом происходит в одноименном разделе портала.

Накопительная часть

Этими накоплениями вы можете управлять, переводя их в различные негосударственные фонды. Их размер увеличивается за счет инвестиционного дохода, при условии удачного размещения. Государство предоставило право выбора застрахованным: оставлять свои накопления в государственном Пенсионном Фонде РФ или перевести в НПФ.

Преимущества хранения накопительной части в НПФ

Во-первых, это более высокая доходность от инвестирования. Это обусловлено более широкими возможностями, имеющимися в арсенале НПФ.

Если фонд грамотно вкладывает ваши накопления, можно не только перекрыть инфляцию, но и получить значительную прибавку.

Во-вторых, накопительная часть наследуется. Получить ее могут как наследники по закону, так и третьи лица по письменному распоряжению застрахованного. Происходит это, если человек не дожил до пенсии (ни разу ее не получил).

Риски НПФ

Если выбранный вами фонд отработал плохо, вы можете не получить дохода или уйти в минус. Хотя государство сейчас пристально следит за работой таких фондов, предъявляя к ним определенные требования. В процессе отсеивания из нескольких сотен остались несколько десятков. Государство гарантирует сохранность вашей накопительной части в случае отзыва лицензии у НПФ. Список аккредитованных фондов можно просматривать на сайте Пенсионного Фонда.

Также, для грамотного выбора НПФ рекомендуется оценивать такой показатель, как стабильность работы. Для этого, просмотрите показатели их работы за последние 5 лет. Если фонд имеет пусть средний инвестиционный процент, но стабильно каждый год – это хороший показатель. Если процент от дохода имеет скачки от высокого до минусового дохода – фонд занимается рискованными операциями и ожидать от него можно все что угодно.

Лучше выбирать НПФ с представительствами в вашем регионе, ведь с этим фондом придется взаимодействовать в решении различных вопросов (получение накоплений, их наследование). А передача оригиналов важных документов посредством почтовой связи может занять некоторое время и быть рискованной в плане возможной утери.

Методы получения пенсионных накоплений

В законодательных актах прописано несколько видов выплат пенсий. К доступным вариантам стоит отнести следующее:

- Ежемесячно и пожизненно – это относится к накопительной части пенсии.

- На протяжении установленного срока – в такой ситуации речь идет о срочной пенсии.

- Одним платежом – это касается единовременной выплаты.

Для каждого из вариантов подразумеваются свои правила получения. Чтобы рассчитать накопительную пенсию, требуется разделить общий размер накоплений на планируемый срок совершения платежей. В частности, в этом году он составляет 264 месяца. По итогам подсчетов получится сумма, которая будет платиться человеку на протяжении всей жизни ежемесячно.

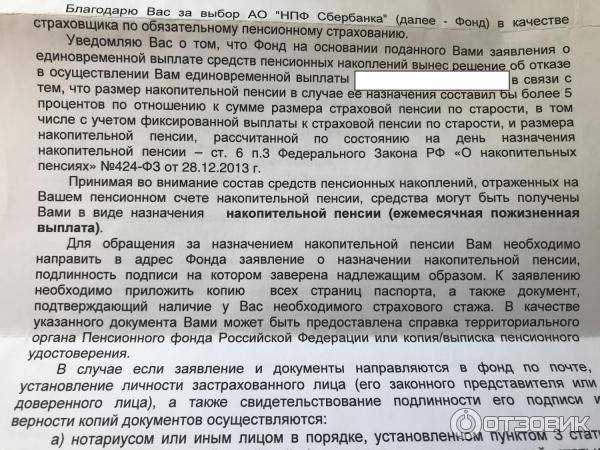

Если размер этого платежа составляет не больше 5 % от общего размера пенсионного обеспечения человека, всю сумму, которая накопилась, выплачивают однократно. В данном случае учитывается совокупность страховой и накопительной составляющих. Также на единовременный платеж могут рассчитывать люди, получающие социальную пенсию. Это же касается тех, кому положены выплаты по инвалидности или по потере кормильца. При этом человек достиг возраста 55/60 лет, однако не получил достаточного стажа или числа пенсионных баллов, чтобы назначить страховую пенсию по старости.

Оформление срочной пенсии доступно людям, которые сформировали накопления благодаря добровольным взносам. Это, в частности, касается ситуации участия в проекте государственного софинансирования. Также работодатель мог перечислять дополнительные взносы.

Иногда такая ситуация наблюдается, если человек направляет на накопления материнский капитал. Размеры такой выплаты считаются при помощи деления накопленной суммы на срок, установленный самим гражданином

При этом важно учитывать, что он не может быть меньше 120 месяцев

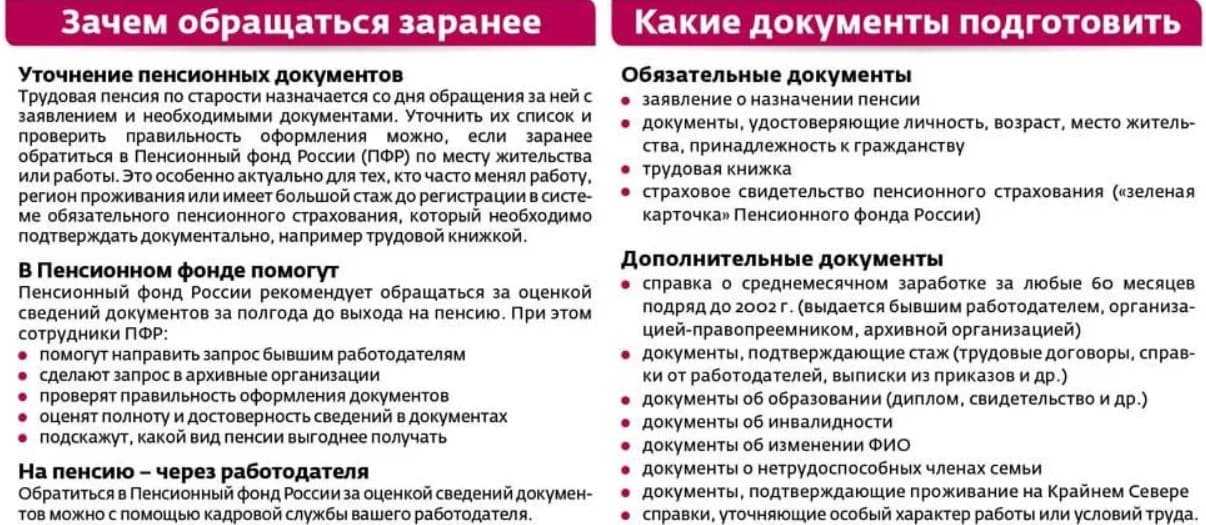

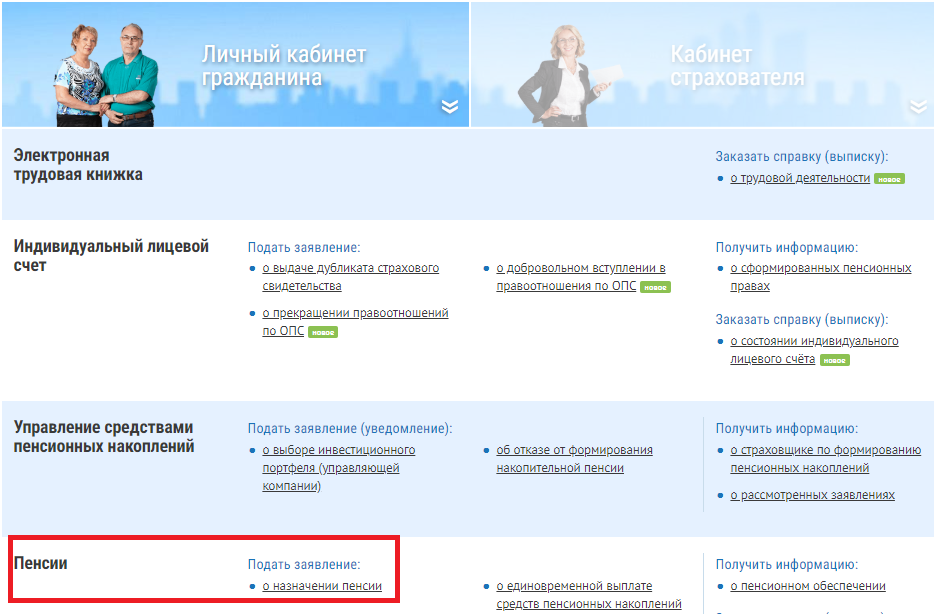

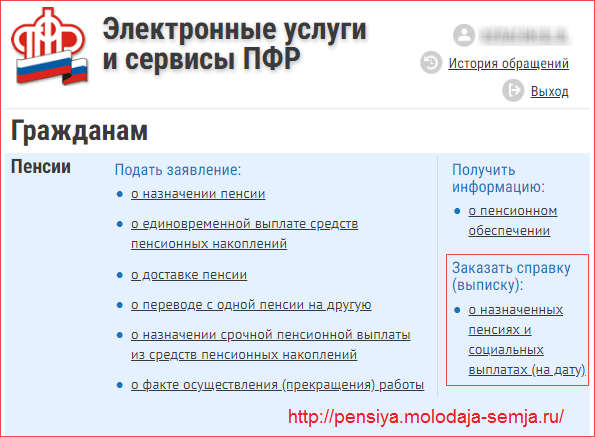

Для подачи заявки на получение срочной или пожизненной выплаты накоплений следует воспользоваться аккаунтом Социального фонда. Оформление единовременного платежа доступно в личном профиле и на сайте Госуслуг. Каждый из указанных вариантов обладает определенными особенностями.

Сроки обращения и выплата

Заявление о назначении накопительной пенсии или срочной пенсионной выплаты при условии наличия всех необходимых документов рассматривается территориальным органом ПФР не позднее чем через 10 рабочих дней со дня приема заявления территориальным органом ПФР со всеми необходимыми документами, а заявление о назначении единовременной выплаты – в течение месяца.

По результатам рассмотрения выносится решение о назначении соответствующей выплаты или об отказе в ее назначении с обоснованием причин. Единовременная выплата средств пенсионных накоплений производится в срок, не превышающий два месяца со дня принятия решения.

Выплата накопительной пенсии и срочной пенсионной выплаты производится за текущий месяц одновременно со страховой пенсией и в порядке, предусмотренном для указанной пенсии.

Если у гражданина пенсионные накопления формируются в негосударственном пенсионном фонде, то за их назначением необходимо обращаться туда.

ПОЛУЧИТЬ НАКОПИТЕЛЬНУЮ ЧАСТЬ ПЕНСИИ

Кто имеет право

Единовременно и целиком получить накопительную часть пенсии имеют право:

- граждане, которые достигли пенсионного возраста, но у них не хватает стажа или баллов;

- получатели выплат по потере кормильца в случае недостаточности стажа;

- граждане, у которых накопительная часть пенсии менее 5% от размера выплат по старости.

Порядок получения

Чтобы получить накопительную часть пенсии, подайте заявление в ПФР. Форма заявления есть на сайте Госуслуг – в разделе «Выплата накопительной пенсии» – «Документы».

К заявлению приложите следующие документы и их копии:

- паспорт;

- СНИЛС;

- трудовая книжка и иные бумаги, связанные с рабочей деятельностью.

Сотрудники Пенсионного фонда вправе потребовать и иные документы в случае установления неточностей и при возникновении дополнительных вопросов.

Сроки оформления

ПФР даст ответ в течение одного месяца. Если по заявлению вынесено положительное решение, то деньги пенсионер получит в течение двух месяцев. Таким образом, период ожидания денег после отправки заявления составляет три месяца.

Получить единовременно накопительную часть пенсии могут и работающие пенсионеры.

Накопительная часть пенсии может передаваться по наследству. Наследовать пенсионные накопления возможно только в случае, если человек не дожил до пенсионного возраста или, выйдя на пенсию, не успел их получить. Подробно об этом мы рассказали в инструкции – «Как получить накопительную пенсию по наследству», которая прикреплена ниже.

Где лучше копить на пенсию

Преимущество НПФ заключается в том, что они инвестируют накопления в эффективные финансовые инструменты, например, в акции крупнейших российских компаний, за счет чего способны зарабатывать больший доход. К примеру, за 2009–2016 годы НПФ фактически удвоили суммы на счетах своих клиентов, что следует из анализа пенсионного рынка, проведенного консалтинговой компанией «Пенсионные и актуарные консультации». А самые успешные фонды, в частности, «Европейский пенсионный фонд» начислили на счета своих клиентов доход в 140%.

В 2016 году «Европейский пенсионный фонд», бывший НПФ «Райффайзен», «Регионфонд» и НПФ «Образование и наука» были объединены в НПФ «САФМАР», где сегодня копят пенсию 2,3 млн человек. Пенсионные накопления, как и банковские вклады, защищены гарантиями Агентства по страхованию вкладов. Но в отличие от вкладов, где застраховано и «тело» вклада, и набежавшие проценты, с накоплениями все сложнее. Первая часть накоплений — взносы работодателей — гарантирована государством и является «несгораемой». А вот доход, по закону, гарантируется только если человек держит свои накопления в одном фонде пять лет. Перевод накоплений из одного фонда в другой чаще, чем раз в пять лет, считается досрочным и ведет к потере инвестиционного дохода, заработанного до истечения «пятилетки».

В 2017 году «пятилетка» заканчивается у тех, кто держит накопления в одном фонде с 2013 года — при переходе в другой фонд сегодня они ничего не потеряют. Для всех других категорий пенсионных клиентов переходы в 2017 году будут досрочными и приведут к сгоранию дохода.

Перед тем, как принимать решение о переходе в НПФ, проверьте, с какого года действует ваш договор с пенсионным фондом. Те фонды, которые заботятся о своих клиентах, предупреждают их о возможной потере инвестиционного дохода. Например, мы рассылаем СМС, звоним клиентам, организуем информационные кампании в прессе

Это очень важно — человек должен принять осознанное решение, если он захотел перевести пенсионные накопления в другой фонд, и знать, сколько он может потерять, — поясняет руководитель НПФ «САФМАР» Денис Сивачев

Накопления «ушли» в неизвестный фонд: что делать?

Если при проверке пенсионного счета обнаружилось, что накопления переведены в другой фонд, с которым человек не заключал договор, то причина, скорее всего, в недобросовестных агентах НПФ или собственной беспечности. Не глядя «подмахнуть» договор о переводе накоплений в другой фонд можно при оформлении кредита, страховки, приеме на работу. В результате накопления ушли в другой фонд, а человек, сам того не подозревая, лишился инвестдохода.

Отменить неправомерный перевод и вернуть деньги можно в судебном порядке. Для этого, первым делом, необходимо обратиться в свой «родной» фонд, чтобы выяснить точный размер потерянного дохода. Также фонд проконсультирует и о том, как обратиться в суд с требованием о возмещении потеряннного дохода. По решению суда новый фонд обязан будет вернуть накопления, и сумма инвестиционного дохода будет восстановлена.

Что ждет накопительные пенсии дальше

Систему накопительных пенсий постоянно критикуют – а параллельно финансовые ведомства пытаются разработать новые программы. Последняя инициатива, о которой мы писали – очередной проект реформы. По ней накопления отдадут в собственность граждан (а не НПФ или ПФР), саму систему сделают похожей на системы негосударственного пенсионного обеспечения (частные программы от НПФ), а всем зарегистрированным дадут льготы.

К тому же Банк России предлагал ввести индивидуальные инвестиционные счета третьего типа, чтобы работающие граждане могли делать долгосрочные инвестиции на свое будущее.

Оба предложения пока остаются лишь концепциями – и когда хотя бы одна из них дойдет до реального воплощения, неизвестно.

Тем не менее, кое-какие изменения в системе накопительных пенсий все же ожидаются. Так, правительство, наконец, взялось за проблему многолетней давности – когда недобросовестные НПФ обманным путем переводили накопления граждан из ПФР к себе. При этом, если будущий пенсионер делал досрочный переход (то есть, не раз в 5 лет, а быстрее), то он терял весь накопленный за эти годы инвестиционный доход.

Уже несколько лет назад проблему исправили – теперь переход из ПФР или между НПФ нужно подтверждать через Госуслуги или личным заявлением. Однако те, кого успели обмануть представители НПФ раньше, до сих пор не вернули утраченный накопленный инвестиционный доход.

Их проблему обещает решить правительство – там разработали законопроект, который обеспечит возврат накоплений для тех, кого перевели в другой фонд без ведома самого человека. Главное – в законе будет предусмотрен механизм по возвращению потерянного дохода (а не только самих накоплений), и даже процентов за это время.

Однако более серьезной и глубокой реформы системы накопительных пенсий пока не видно.

Своими силами

Новая норма — одна из первых, которые будут приняты, чтобы реализовать главную новацию. Это закон о программе долгосрочных сбережений граждан (от 10 июля 2023 № 299-ФЗ), который вступит в силу 1 января 2024 года.

Принятый Госдумой нормативный акт запускает механизм программы долгосрочных сбережений. Теперь по заявлению в негосударственный пенсионный фонд можно будет перевести средства по договору долгосрочных сбережений. Перевод денег за календарный год совершится до 31 марта следующего. Механизма обратного возврата нет.

По сути, это означает, что государство стимулирует граждан к самостоятельному формированию своей пенсии, причем заранее — утверждает руководитель аналитического департамента AMarkets Артем Деев.

— Для этого предлагается ряд стимулов. Первый — государство будет софинансировать до 36 тыс. рублей в год в течение трех лет после вступления в программу. На господдержку смогут рассчитывать те, кто будет делать ежегодные взносы по договору долгосрочных сбережений в сумме не менее 2 тыс. рублей. Второй — возможен налоговый вычет на сумму до 400 тыс. рублей в год, а средства граждан будут застрахованы на 2,8 млн рублей. И третий — доступно досрочное снятие пенсионных накоплений в случае сложной жизненной ситуации, — перечисляет он.

Согласно новым правилам, участвовать в программе могут граждане с 18 лет, средства пенсионных накоплений будут размещаться в НПФ в инструментах с низкими рисками (контролировать этот процесс будет ЦБ). Таким образом, с января 2024 года россияне, участвующие в программе, смогут получить сумму пенсии больше за счет многолетних вложений своих средств в НПФ.

Кроме того, государство гарантирует частичное софинансирование, то есть будет добавлять таким участникам средства из бюджета, причем ежегодно — добавляет Артем Деев.

— Пенсия становится не столько функцией государства, сколько самих граждан. Если накопления в течение трудовой деятельности отдаются в НПФ под процент, к окончанию трудовой деятельности сумма может значительно вырасти по сравнению с обычной пенсией, — говорит эксперт.

Фактически, государство толкает граждан делать сбережения на старость собственными силами — но тема эта крайне неоднозначная, оценивает законопроект руководитель департамента продаж и клиентской поддержки «Альфа-Форекс» Александр Шнейдерман.

— Текущий уровень финансовой грамотности населения, особенно старшего возраста, вызывает опасения. Насколько адекватно среднестатистический россиянин в состоянии распорядиться своими накоплениями так, чтобы на выходе получить безбедную старость — большой вопрос, — говорит он.

Виды выплат средств пенсионных накоплений

За счет средств пенсионных накоплений, сформированных в пользу застрахованного лица, осуществляются следующие виды выплат:

- единовременная выплата средств пенсионных накоплений;

- срочная пенсионная выплата;

- накопительная пенсия;

- выплата средств пенсионных накоплений правопреемникам умершего застрахованного лица.

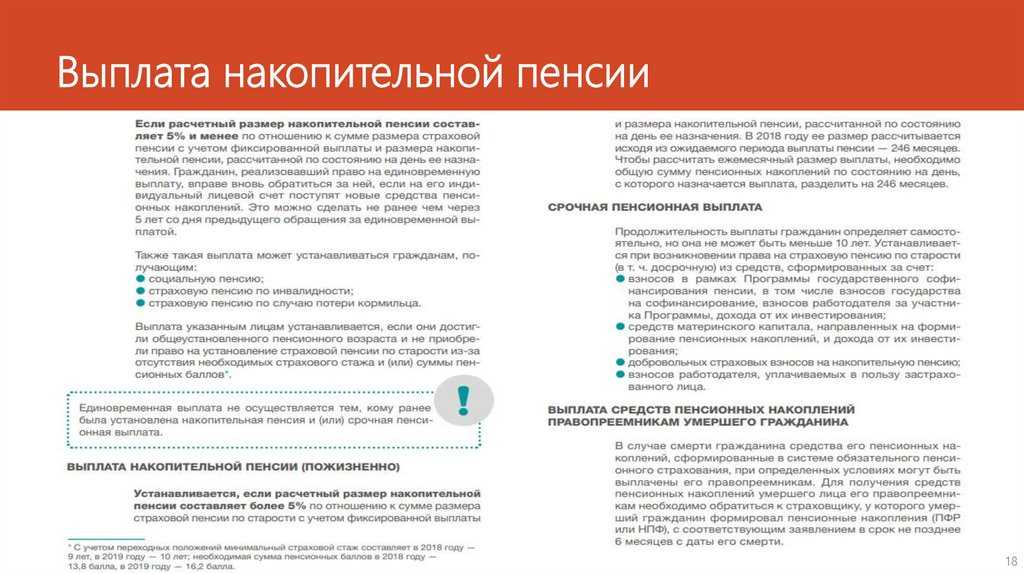

1. Единовременная выплата

Некоторые категории граждан имеют право обратиться в Пенсионный фонд с заявлением о выплате им средств пенсионных накоплений не в расчете на ежемесячную выплату части общей суммы, а в виде разовой. То есть, когда все пенсионные накопления гражданина выплачиваются одномоментно.

Единовременная выплата выплачивается сразу все пенсионные накопления одной суммой.

Ее могут получить:

- лица, которые не приобрели право на получение накопительной пенсии в соответствии со статьей 6 Закона N 424-ФЗ (из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных баллов (с учетом переходных положений) — по достижении возраста 60 и 55 лет (соответственно мужчины и женщины);

- лица, у которых размер накопительной пенсии составляет 5% и менее по отношению к сумме размера страховой пенсии по старости, в том числе с учетом фиксированной выплаты и повышений к ней, и размера накопительной пенсии, рассчитанных на дату назначения накопительной пенсии в соответствии с Законом N 424-ФЗ, — по достижении возраста 60 и 55 лет (соответственно мужчины и женщины), а лицам, указанным в части 2 статьи 6 Закона N 424-ФЗ, — по достижении возраста или наступлении срока, определяемых в соответствии с Законом N 400-ФЗ по состоянию на 31 декабря 2018 года, и при соблюдении условий, дающих право на досрочное назначение страховой пенсии по старости (наличие необходимого страхового стажа и (или) стажа на соответствующих видах работ и установленной величины ИПК).

2. Срочная пенсионная выплата

Срочная пенсионная выплата назначается и выплачивается по достижении возраста 60 и 55 лет (мужчины и женщины соответственно) при наличии необходимых для назначения страховой пенсии по старости страхового стажа и величины ИПК, установленных Законом № 400-ФЗ.

Срочная пенсионная выплата назначается по достижении возраста или наступлении срока, определяемых в соответствии с Законом № 400-ФЗ по состоянию на 31 декабря 2018 года. Также необходимо, чтобы были соблюдены условия, дающие право на досрочное назначение страховой пенсии по старости (наличие необходимого страхового стажа и (или) стажа на соответствующих видах работ и установленной величины ИПК).

Срочная пенсионная выплата назначается лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования пенсий, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии, и дохода от их инвестирования.

3. Накопительная пенсия

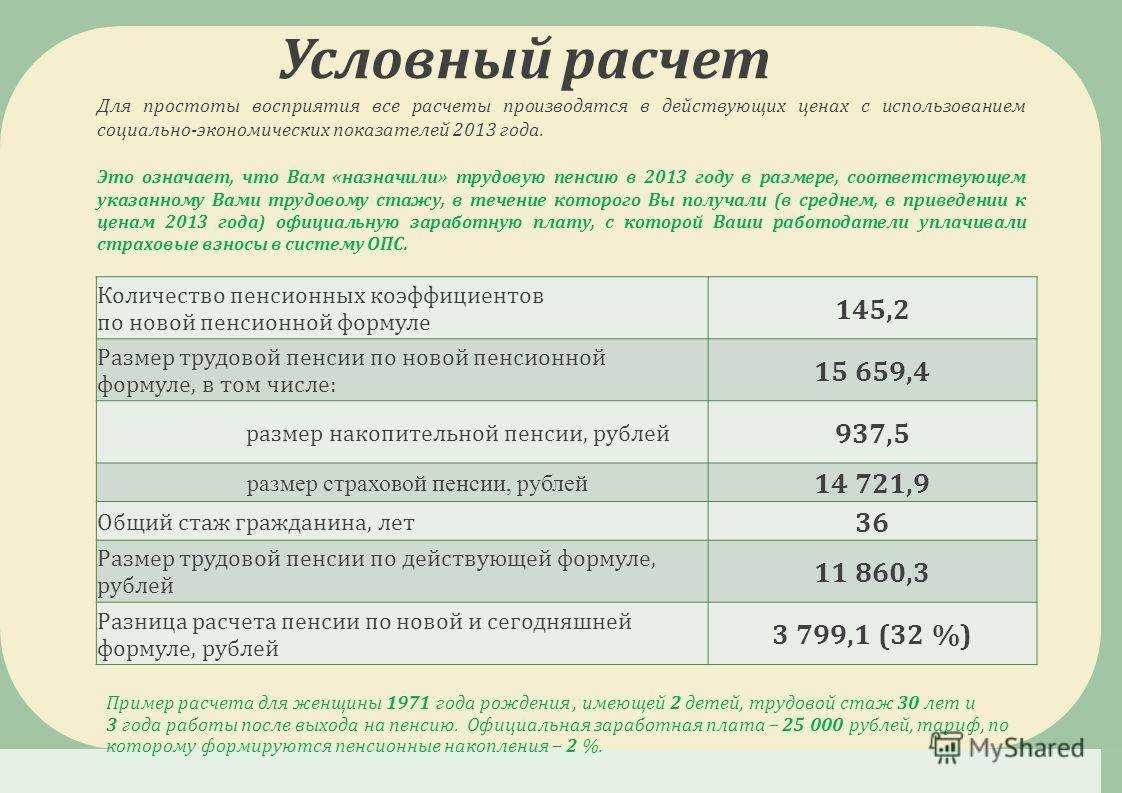

Накопительная пенсия назначается пожизненно, выплачивается ежемесячно. Ее размер с 2019 года рассчитывается исходя из ожидаемого периода выплаты – 21 год (252 месяца). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

4. Выплата средств пенсионных накоплений правопреемникам умершего

Получить пенсионные накопления могут не только супруг или супруга, дети и родители, но даже братья, сестры, бабушки, дедушки и внуки. Также это может быть любой человек, которого сам пенсионер указал в заявлении о распределении средств пенсионных накоплений. Как пояснили в Управлении Пенсионного фонда РФ в Барнауле, для получения средств пенсионных накоплений правопреемникам умершего необходимо обратиться в Управление ПФР. Если формирование средств пенсионных накоплений умершего застрахованного лица осуществлялось в негосударственном пенсионном фонде (НПФ), то за выплатой необходимо обратиться в этот фонд.

Выплата средств пенсионных накоплений по заявлению производится в два этапа. На первом этапе выплачиваются средства умершего лица, учтенные на лицевом счете в Пенсионном фонде на момент принятия решения о выплате средств пенсионных накоплений. На втором этапе производится дополнительная выплата. Решение о дополнительной выплате принимается не позднее 31 июля года, следующего за годом принятия решения об основной выплате.

В теории

Граждане вправе отказаться от получения накопительной пенсии из ПФР и передать свои накопления в НПФ (ст. 32 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «»). При этом впоследствии застрахованное лицо имеет полное право сменить один фонд на другой. Правда, не чаще, чем раз в год (п. 1 ст. 36.11 Федерального закона от 7 мая 1998 г. № 75-ФЗ «»; далее – закон об НПФ). Для этого должна быть соблюдена следующая процедура:

- гражданин заключает договор об обязательном пенсионном страховании с новым фондом;

- застрахованное лицо направляет заявление о смене фонда в ПФР;

- новый фонд уведомляет ПФР о заключенном договоре об обязательном пенсионном страховании;

- ПФР вносит соответствующие изменения в единый реестр застрахованных лиц;

- ПФР уведомляет застрахованное лицо, а также новый и прежний фонды о внесении изменений в единый реестр застрахованных лиц ().

Заявления о переходе в новый фонд могут быть либо «срочными», либо «досрочными». Разница состоит в том, что по «срочному» заявлению переход осуществляется в том году, который следует за годом, в котором истекает пятилетний срок с года подачи такого заявления. Вся сумма пенсионных накоплений и доходы от операций по инвестированию средств пенсионных накоплений гражданина в этом случае сохраняются (, , ). В то же время по «досрочному» заявлению переход в новый фонд осуществляется в году, следующем за годом подачи соответствующего заявления. Право на инвестиционный доход при этом не сохраняется (). То есть переходить из одного пенсионного фонда в другой, сохраняя права на инвестиционный доход, застрахованное лицо может не чаще одного раза в пять лет (). Это касается как перехода из ПФР в НПФ и обратно, так и смены одного НПФ на другой. Более того, как уточнил на своем сайте ПФР, если от инвестирования средств был получен убыток, то и сумма накоплений уменьшится без права на гарантийное восполнение. Таким образом, досрочный переход имеет два существенных риска – невыплата инвестиционного дохода и отсутствие гарантии на сохранение «номинала» уплаченных взносов. Именно этот риск становится одним из ключевых при досрочном, в том числе незаконном переводе пенсионных накоплений в другой фонд.

Но одно дело, когда застрахованное лицо самостоятельно принимает решение досрочно сменить фонд, и совсем другое, когда перевод пенсионных накоплений происходит незаконно, без ведома гражданина. Так, в ходе организованного в мае прошлого года агентством RAEX круглого стола «Будущее пенсионного рынка» представители профессионального сообщества признали, что злоупотребления при переводе пенсионных накоплений граждан из фонда в фонд действительно есть, и они не единичны. Первый вице-президент СРО НАПФ Сергей Эрлик отметил, что в настоящее время на рынке сформировались две группы фондов, имеющие противоположные цели – одна занимается тем, что пытается удержать существующую клиентскую базу, а вторая активно переводит клиентов к себе в фонды любой ценой. Наиболее распространенная схема – составление подложных договоров о переводе пенсионных накоплений от имени граждан. «Не чистые на руку» агенты и/или фонды при этом используют незаконно полученные персональные данные застрахованных лиц и не гнушаются подделывать их подписи. Пострадавшими нередко становятся добросовестные сознательные граждане. Причем не защищены от этого не только те, кто перевел свои накопления в НПФ, но и те, кто остался в ПФР. Система работает одинаково «слаженно» в обоих случаях.

Законодательное регулирование

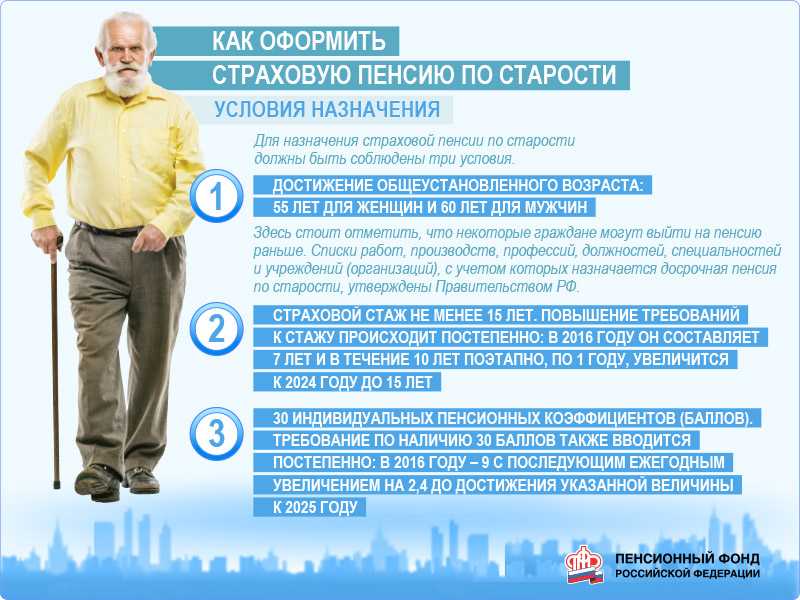

Пенсию по старости начисляют по правилам, которые установлены:

- «Об обязательном пенсионном страховании в Российской Федерации».

- «О страховых пенсиях».

- «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- «О накопительной пенсии».

- Федеральным законом от 27.12.2019 № 446-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2020 год».

- Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — «О государственном пенсионном обеспечении в Российской Федерации».