Практика обжалования применённых мер ответственности

В том случае, если вы не согласны с применёнными к вашей организации мерами ответственности за несвоевременное предоставление деклараций 6-НДФЛ либо предоставление в декларациях некорректных сведений, вы можете обжаловать действия налоговиков. Вначале можно составить возражение на полученный вами акт от налоговой службы и отправить его в свою налоговую инспекцию. Если таким способом вы не сумеете прийти к компромиссу, рекомендуется обратиться инстанцию, стоящую над вашей ИФНС, либо через арбитражный суд. Когда же и обращение в высшие инстанции не помогает, рекомендуется обращаться в суд.

В российской судебной практике существуют как положительные, так и отрицательные для истца судебные решения по вопросам, связанным с отчётностью по 6-НДФЛ.

Ознакомиться с аргументацией обеих сторон в случае положительной практики можно, например, в следующих делах:

- Постановление Арбитражного суда Московского округа от 28.07.2016 № Ф05–5279/2015 по делу № А40–128534/14 ;

- Постановление Арбитражного суда Уральского округа от 06.02.2015 № Ф09–10188/14 по делу № А47–5098/2013 ;

- Постановление ФАС Московского округа от 30.04.2014 № Ф05–3637/2014 по делу № А41–29659/13 ;

- Постановление ФАС Северо-Западного округа от 04.02.2014 по делу № А26–3109/2013 .

Отрицательная практика представлена в Постановлении Арбитражного суда СЗФО от 19.06.2015 № Ф07–3729/2015 по делу № А56–41307/2014 .

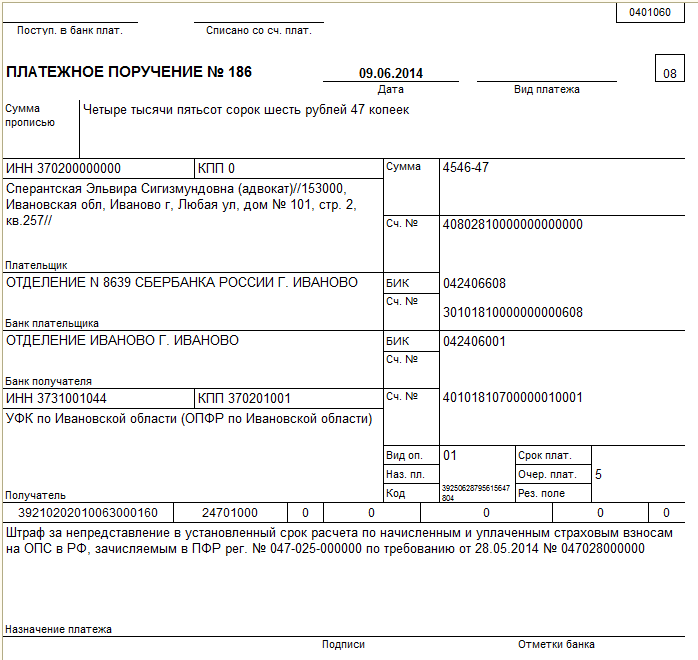

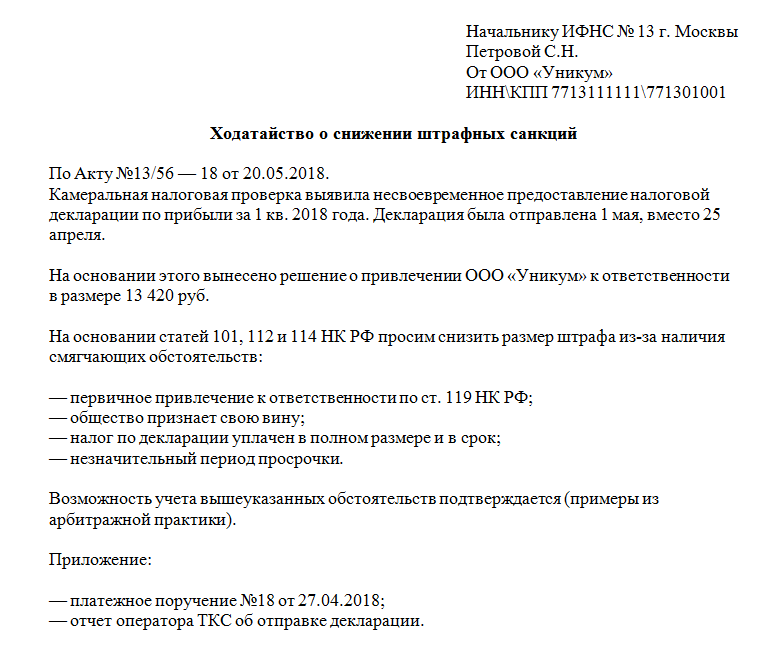

Приведём далее пример ситуации, с которой столкнулась одна из организаций города Кирова при непредоставлении отчётности 6-НДФЛ, а также комментарии эксперта по разрешению этой ситуации. Временно неработающую компанию без сотрудников, отправившую в налоговую инспекцию положенное уведомление о том, что заработная плата сотрудникам не начисляется, налоговые органы оштрафовали за несдачу отчёта 6-НДФЛ и обязали предоставить нулевую декларацию.

О том, как правильно оспаривать выставленный штраф, рассказывает Елена Кудиярова, советник отдела НДФЛ Управления налогообложения имущества и доходов физических лиц:

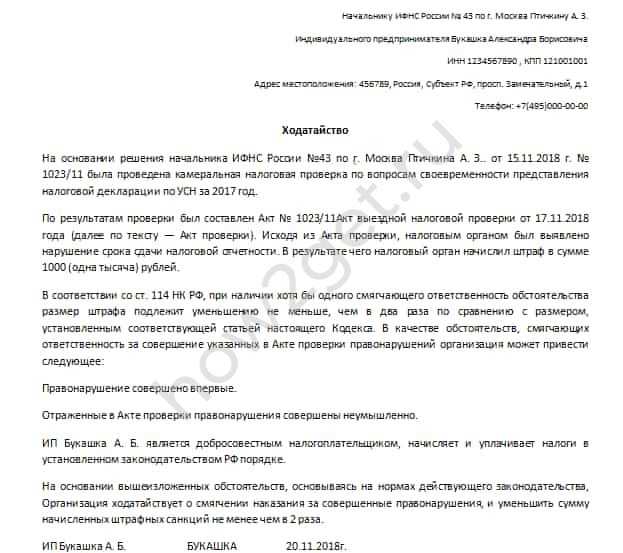

В некоторых случаях для того чтобы отменить штраф за некорректную информацию в форме 6-НДФЛ, достаточно своевременно оформить и подать жалобу. Так, некоторая компания была оштрафована за нарушение сроков сдачи 6-НДФЛ, так как исправила неверно указанные в отчёте реквизиты (КПП головного офиса вместо КПП подразделения) уже по истечении срока сдачи. Для отмены штрафа, согласно рекомендациям ФНС в письме от 12.08.2016 № ГД-4–11/14772, необходимо подать в налоговую жалобу, в которой сообщить о том, что отчёт по подразделению был сдан своевременно и о том, как именно ошибка была устранена. ФНС в упомянутом письме поясняет, что налоговая служба не имеет права назначить штраф для исправленного подобным образом расчёта. Об этом также необходимо написать в жалобе и потребовать отмены решения о штрафе.

Жалобу можно передать через инспекцию, принимавшую решение. Сделать это можно как лично через канцелярию, так с помощью почтовых служб либо через интернет. В срок, не превышающий трёх рабочих дней, сотрудники инспекции обязаны переслать её в УФНС.

Если вы не согласны с назначенным вам штрафом, вы можете обжаловать его в вышестоящих инстанциях

Предпринимателям необходимо разобраться, какие сроки подачи формы 6-НДФЛ установлены на 2017–2018 годы, а также в том, могут ли грозить штрафы компании и её директору за нарушение этих сроков либо за предоставление в отчётах неверной информации. Кроме того, следует сделать выводы из приведённых выше случаев, чтобы компания могла избежать уплаты несправедливо назначенных штрафов, оперативно предприняв ряд необходимых действий. Бизнесмены, соблюдающие законодательство, должны также уметь бороться за свои права и не допускать несправедливого отношения к себе налоговых органов и прочих контролирующих инстанций.

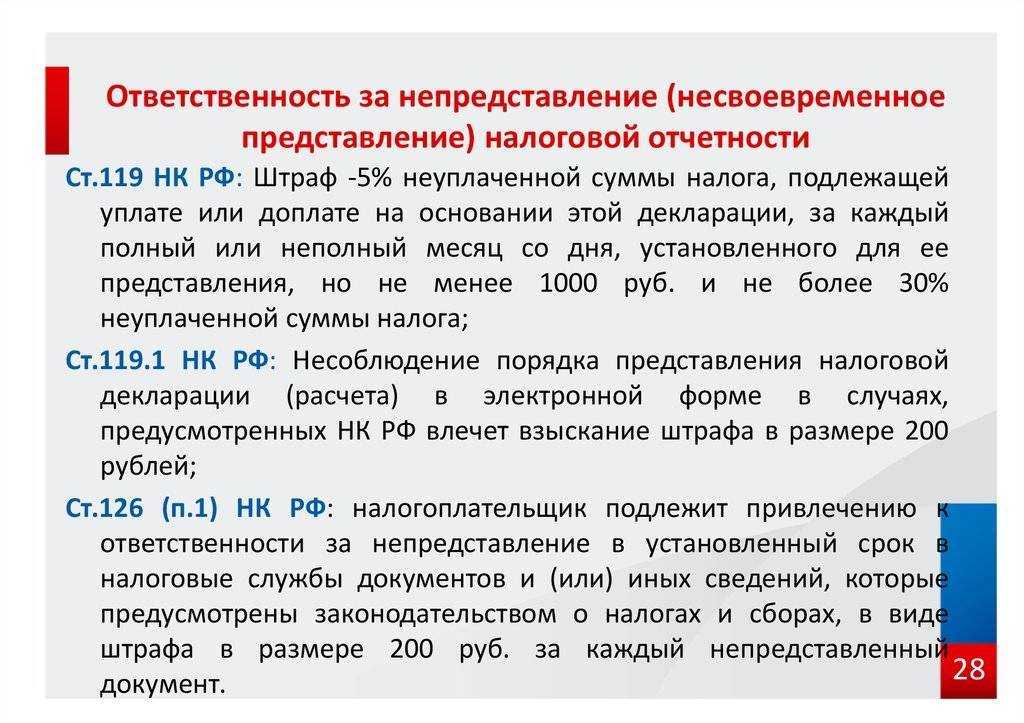

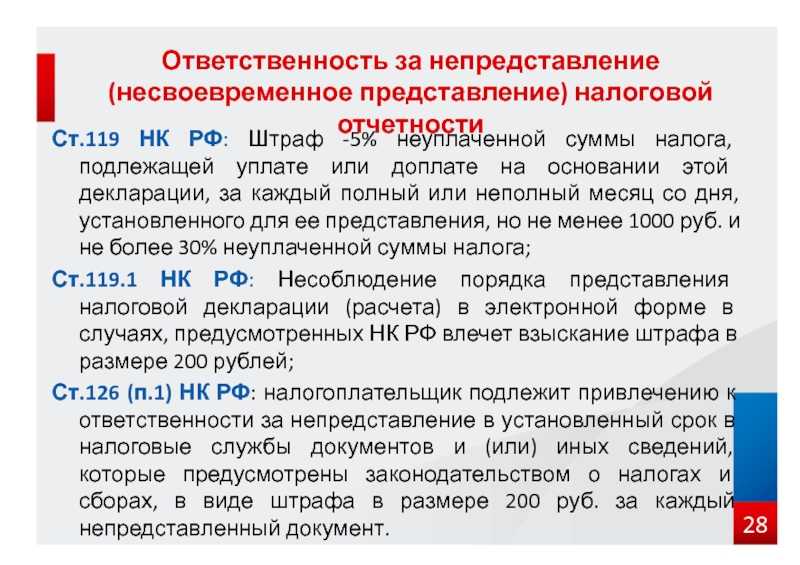

За несвоевременную сдачу отчета 6-НДФЛ работодателю грозит штраф. Крайний срок сдачи 6-НДФЛ — последний рабочий день месяца следующего за отчетным кварталом.

Приближается время сдачи отчета по форме 6-НДФЛ ? Мы хотим напомнить вам о содержащихся в налоговом и административном законодательстве санкциях за несоблюдение установленных сроков отправки и допущенные ошибки в 6-НДФЛ.

Последняя инстанция – Конституционный суд.

Сложившаяся ситуация не могла устроить налоговых агентов, и они обращались в суд. Но суды принимали сторону налоговиков, указывая, например, что обстоятельств, объективно препятствовавших своевременному исполнению обязанности по перечислению удержанного НДФЛ в бюджет, налоговым агентом не приведено и судами не установлено, в связи с чем штраф за несвоевременный НДФЛ по ст. 123 НК РФ начислен правомерно (Определение ВС РФ от 19.12.2016 № 305-КГ16-17454 по делу № А40-189421/2015). И это несмотря на то, что налоговый агент в данном случае при отсутствии ошибок в представленных расчетах по НДФЛ самостоятельно погасил задолженность в бюджет по НДФЛ и уплатил пени.

Последней инстанцией в данном споре оставался Конституционный суд, в который и обратился налоговый агент (Постановление КС РФ от 06.02.2018 № 6-П). Он оспорил конституционность п. 4 ст. 81 и ст. 123 НК РФ.

Согласно НК РФ если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

-

представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

-

представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

По мнению налогового агента (ОАО), положения п. 4 ст. 81 и ст. 123 НК РФ противоречат ст. 19, 46 и 55 Конституции РФ, поскольку позволяют освобождать налогового агента от налоговой ответственности (штрафа) за несвоевременное перечисление в бюджет удержанных им сумм НДФЛ лишь в том случае, если он представит уточненную налоговую отчетность. Поскольку же при изначально правильно составленной отчетности это условие исполнить нельзя, освобождением от налоговой ответственности за такую просрочку могут пользоваться лишь налоговые агенты, представившие недостоверную налоговую отчетность.

Кроме этого, ОАО указывало на то, что штраф по ст. 123 НК РФ не зависит от срока просрочки уплаты НДФЛ и факта самостоятельного устранения задолженности до окончания налогового периода с уплатой пеней в возмещение ущерба казне.

Принимая во внимание расхождения в понимании положений п. 4 ст

81 и ст. 123 НК РФ, имеющие место в судебной практике, Конституционный суд пришел к выводу, что эти положения в их взаимосвязи и с учетом их места в системе правового регулирования не должны толковаться как лишающие налогового агента, допустившего просрочку в уплате НДФЛ, который был правильно исчислен им в представленном налоговому органу расчете, права на освобождение от налоговой ответственности. При этом КС РФ установил следующие условия:

-

налоговый агент уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога или о назначении выездной налоговой проверки;

-

отсутствие доказательств, указывающих на то, что несвоевременное перечисление налоговым агентом в бюджет сумм налога носило преднамеренный характер, не было результатом его упущения (технической или иной ошибки).

Данный вывод был очень важен для налоговых агентов, поскольку, во-первых, он обязывает законодателя устранить расплывчатость приведенных налоговых норм, а во-вторых, дает налоговому агенту, который обратился в Конституционный суд, возможность пересмотреть решения суда, вынесенного ранее, по вновь открывшимся обстоятельствам со ссылкой на данное постановление КС РФ. Таким образом, конституционно-правовой смысл взаимосвязанных положений п. 4 ст. 81 и ст. 123 НК РФ, выявленный Конституционным судом, является общеобязательным, что исключает любое иное их истолкование в правоприменительной практике.

ОАО использовало свой шанс и отсудило у налоговиков всю сумму штрафа, которая была ранее начислена по ст. 123 НК РФ (Решение Арбитражного суда г. Москвы от 19.07.2018 по делу № А40-189421/15-108-1542).

Как сделать корректировку 6-НДФЛ закрытого обособленного подразделения

Если в отчёте по закрытому обособленному подразделению выявлены ошибки, то исправления должна внести головная организация. Титульный лист корректировки заполняется следующим образом:

- в верхней части титульника — ИНН и КПП головной организации;

- в поле ОКТМО — код закрытого обособленного подразделения;

- в поле «Форма реорганизации (ликвидация) (код)» — код 9 «закрытие обособленного подразделения»;

- в поле «ИНН/КПП реорганизованной организации» — ИНН и КПП закрытого подразделения;

- период представления (код) — он должен совпадать с кодом из первичного отчёта.

При исправлении данных разделов расчёта уточнённый 6-НДФЛ представляют без справки о доходах к 6-НДФЛ. В случае уточнения сведений в справках о доходах и суммах налогов физлица подают весь расчёт с приложением №1. При подаче корректировки 6-НДФЛ за закрытое подразделение следует подготовить пояснительную записку, в которой отражены причины уточнения в произвольной форме.

Ошибки без штрафов

Федеральная налоговая служба РФ поясняет, что некоторые Отчета, сданные с ошибками, не будут основанием для начисления штрафов. Например, публиковались письма ФНС, в которых было указано, что ФНС применяет наказание в смягчающей форме к тем налогоплательщикам, которые допустили незначительные ошибки, не причинившие правам физлиц, на которых подаются сведения, ущерба. Не рассматривались также как серьезные нарушения ошибки, которые не стали причиной недоплат в бюджет по НДФЛ. То есть, мелкие арифметические неточности и незначительные орфографические ошибки не будут причиной для применения штрафных санкций к организации.

Но опытные предприниматели предпочитают тщательнее проверять строки, заполняемые в Отчете перед передачей Отчета в налоговую инспекцию, чтобы обезопасить себя от штрафных санкций.

Если же даже после сдачи Отчета ошибка все-таки обнаружена, предприятию стоит незамедлительно предоставить в инспекцию уточненку, успев опередить инспекторов, тогда можно избежать и штрафных санкций, и дополнительных инспекций со стороны государственных контролирующих органов.

За какие ошибки в 6-НДФЛ будут штрафовать, рассмотрим далее.

Структура

Состоит отчет 6-НДФЛ из титульного листа и двух разделов.

Титульный лист содержит информацию о налогоплательщике (коды, ИНН, КПП, наименование и т.п.), указывается код отделения налоговой инспекции, к которой относится предприятие, и информацию об отчете (количество страниц, например).

Раздел первый (строки «010-090») содержит информацию нарастающим итогом с начала года по текущий момент по суммам, которые начислены работникам и физическим лицам, с которыми взаимодействовало предприятие, в форме дохода. И информация о том, какие начислены и удержаны налоги.

Раздел второй отражает информацию о датах, когда физлицами доход получен за прошедший квартал. Кроме того, в разделе указывают информацию об удержаниях с указанных физических лиц налоговых взносов за истекший квартал (дата и размер удержания с физлица, дата перечисления в ФНС).

В Отчете налогоплательщик указывает информацию:

- об организации;

- о выплатах сотрудникам (оплата по трудовым договорам и контрактам, премии, дивиденды и т.п.);

- о суммах вычетов;

- о числах выдачи зарплаты и прочих выплат;

- о суммах удержаний из доходов физических лиц;

- о начисленных налоговых суммах и перечислении их в бюджет государства.

Важные свойства

Оформление отчетности по форме 6-НДФЛ предусматривает достаточно большое количество нюансов, которые касаются как оформления самой документации, так и сроков ее подачи налоговым органам.

Чем и кому грозят нарушения

Введение необходимости оформления отчетности 6-НДФЛ представляет собой отдельный элемент системы контроля над своевременностью и точностью ведения учета налогов в компании. Контроль в данном случае обеспечивается сотрудниками фискальной службы, которые отслеживают сроки подачи отчетности, точность проведенных расчетов, а также своевременностью начисления налогов в казну.

В случае нарушения правил действующего законодательства с работодателей в обязательном порядке взимается штраф, причем несоблюдение в данном случае расценивается по нескольким основным факторам:

- отсутствие отчетности со стороны налогового агента при наличии у него соответствующих обязательств;

- отправка отчетности позднее установленного законодательством срока;

- недостоверность информации, указанной в поданном документе, причем в случае несоответствия указанной информации штраф накладывается только в том случае, если налоговый агент не подал в определенные сроки скорректированную документацию или же сдал ее уже после того, как ошибка была обнаружена уполномоченным инспектором налоговой службы;

- некорректный способ отправки формы – предусматривается только для тех организаций, которые имеют среднесписочную численность сотрудников в пределах 25 человек, в то время как все остальные должны сдавать документацию в электронном виде.

Направление формы в отделение Налоговой службы предусматривает корректное ведение налогового учета в компании, и в случае несоблюдения установленных требований стоит быть готовым к тому, что в ближайшее время контролирующие органы наложат на организацию соответствующие штрафы.

Особенности оформления

Данный расчет включает в себя несколько листов. Первый – титульный, в котором указывается полное наименование самого документа. После этого заполняется , в котором указывается полный перечень обобщенных показателей, и затем оформляется с указанием в нем дат и сумм полученной физическими лицами и других видов выплат с последующим удержанием с них НДФЛ.

Несвоевременная сдача

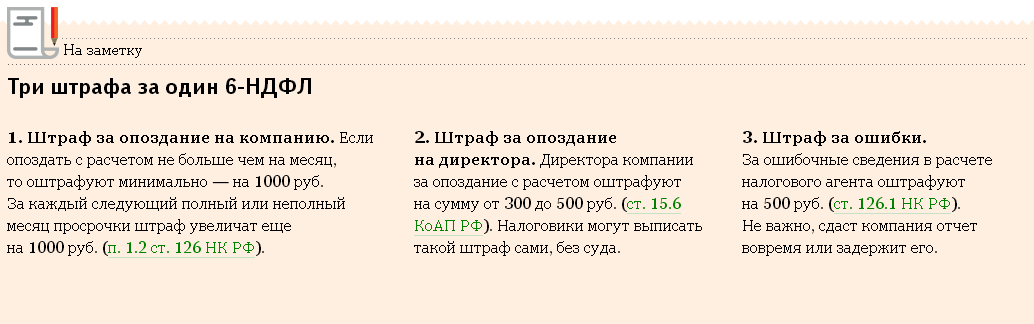

Наверное, каждый предприниматель сталкивался с такой ситуацией, когда на адрес компании приходит письмо от налоговой службы с указанием о наложении очередной меры административной ответственности в виде пени или же штрафа, вследствие чего сразу же указывается требование об оплате задолженности. На самом деле оформление 6-НДФЛ подчиняется определенным законодательным правилам, в связи с чем несоблюдение этих норм в конечном итоге может привести к наложению на компанию соответствующего штрафа.

При этом стоит отметить тот факт, что предусматривается возможность наложения штрафа не только на саму организацию, но еще и на уполномоченное лицо, которое несет ответственность за подачу соответствующей документации. В частности, соответствующие санкции могут быть наложены на руководителя компании или же главного бухгалтера.

Ошибки и недостоверные сведения

Наличие любых ошибок или неточностей в отчетности по форме 6-НДФЛ может привести к наложению соответствующего штрафа, причем данная санкция будет накладываться за каждую бумагу, которая была подана с наличием в ней каких-либо нарушений.

В то же время сотрудники налоговых органов не должны бездумно накладывать штрафы на всех плательщиков. В частности, им не предоставляется возможности накладывать штраф за какие-либо ошибки в 6-НДФЛ в том случае, если компания своей ошибкой не привела к сокращению налогов, а также не нарушала права своих сотрудников, к примеру, на получение вычета.

Данная норма прописана в официальном письме Налоговой службы №БС-4-11/21695, опубликованном 16 ноября 2019 года.

Ранее представители Налоговой службы говорили о том, что наложение штрафа предусматривается за наличие любых ошибок в 6-НДФЛ, но если организация не занизила имеющуюся у нее сумму налога и не нарушила права своего сотрудника, то это будет рассматриваться в качестве смягчающего обстоятельства и штраф можно будет сократить. Такие основания были указаны в официальном письме Налоговой службы №ГД-4-11/14515, опубликованном 9 августа 2019 года.

При этом, как и в вышеуказанном случае, ответственность может быть наложена не только на организацию, но еще и на ответственных сотрудников.

Особенности заполнения бланка 6-НДФЛ

Чтобы не допускать ошибок при заполнении бланка 6-НДФЛ, бухгалтер должен знать все особенности и нюансы данной процедуры.

- Бланк 6-НДФЛ состоит из титульного листа и двух основных разделов, обязательных к заполнению:

- первый раздел – это «Обобщенные показатели», в который вносятся сведения о выплатах физическим лицам, что были начислены в отчетный период, плюс вычеты и НДФЛ;

- второй раздел – это «Даты и суммы фактически полученных доходов и удержанного НДФЛ», в него вписывают суммы выданных заработных плат сотрудникам и другие выплаты, предназначенные для них.

- Сведения в этот документ вносятся в целом по всей компании, которая является налоговым агентом.

- Суммы подаются с нарастающим итогом с самого начала отчетного периода.

- Цифровые значения денежных сумм вносятся в бланк в целых рублях (то есть копейки не вписываются).

- Если необходимая информация для заполнения бланка 6-НДФЛ отсутствует, то оформляется «нулевая» форма. Хотя «нулевой» отчет по форме 6-НДФЛ не требуют с тех компаний, что не начисляли заработную плату рабочим и не выплачивали им другие виды доходов, специалисты рекомендуют направить соответствующее письмо с пояснениями в налоговую службу.

Как законно добиться снижения налоговых штрафов и доначислений НДФЛ

Если ФНС прислала вам требование, в первую очередь необходимо

разобраться с ним. И если окажется, что требование обоснованно,

попробовать уточнить детали и применить законные способы снижения

этих сумм.

Как НДФЛка. ру уменьшила налог клиента в 10

раз

В сентябре 2022 года Сергей получил требование ФНС о

представлении документов по двум зарубежным брокерским счетам,

зарегистрированным на Кипре.

Налоговая потребовала договоры, брокерские отчеты, декларации, а

также фактическое подтверждение уплаты налогов с доходов в

Республике Кипр за период с 2019 по 2021 годы.

В требовании были указаны доходы клиента, которые в пересчете на

рубли по курсу ЦБ РФ на конец каждого года, суммарно составили 48,6

млн рублей. Подоходный налог к уплате за 2017-2021 г.г.

потенциально составил 6,3 млн рублей!

Стали разбираться. В своем требовании ФНС указала сумму денежных

зачислений на счет, принимая ее за доход от реализации активов. На

основании представленных документов, эксперту удалось восстановить

и подтвердить расходы на покупку ценных бумаг, реализованных с

одного брокерского счета, а приобретенных на другом брокерском

счете.

Усилиями специалиста онлайн-сервиса

НДФЛка.ру размер налогооблагаемого дохода и, соответственно,

налога был снижен более, чем в 10 раз! Штраф за налоговую

декларацию клиенту не поступил.

Налоговые вычеты и льготы также относятся к законным методам

снижения налоговой нагрузки или полного освобождения от нее. Вы

можете платить меньше налогов, если вам положены льготы.

Как с услугой НДФЛка. ру по снижению штрафов и пеней

сумма требования была сокращена вдвое

Олег самостоятельно подал

налоговую декларацию о доходе с продажи квартиры. В

ходе налоговой проверки документов инспектор выявил ошибки и

начислил приличную сумму налога к доплате. Олег не отреагировал

вовремя на требование ФНС. В итоге было вынесено решение о

взыскании налогового штрафа.

Клиент обратился за помощью в НДФЛку. Налоговый эксперт

расспросил Олега о его доходах и расходах, проанализировал

документы, подготовил и отправил в ФНС уточненную налоговую

декларацию.

В декларацию были включены расходы по уплаченным процентам за

ипотеку, а также социальные вычеты на лечение. Вместе с этим

специалист подал ходатайство в налоговую о снижении штрафа. В итоге

сумма налога и штрафных санкций сократилась в два раза!

Краткие выводы о налоговых штрафах от ФНС:

- ФНС контролирует все доходы физлиц — налоговых резидентов РФ.

Информация о доходах поступает из Росреестра, ГИБДД, в результате

автообмена информацией с другими странами. - Если не задекларирован доход и не уплачен налог, то ФНС

начислит налоги вместе со штрафами и выставит требование об их

уплате. - ФНС налагает административные и налоговые штрафы, но они могут

достигать крупных размеров. Сумма рассчитывается в зависимости от

типа налогового нарушения и статуса нарушителя. За особо тяжкие

нарушения могут привлечь к уголовной ответственности. - Существуют способы смягчения налоговых претензий, которые можно

применить в индивидуальном случае. Это могут быть неучтенные

расходы, налоговые льготы и вычеты, различные обстоятельства,

трактующие нормы НК в пользу налогоплательщика.

Если вы получили требование ФНС, не стоит впадать в панику.

Далеко не всегда НДФЛ или налоговый штраф

необходимо оплачивать в том размере, который указан в

требовании.

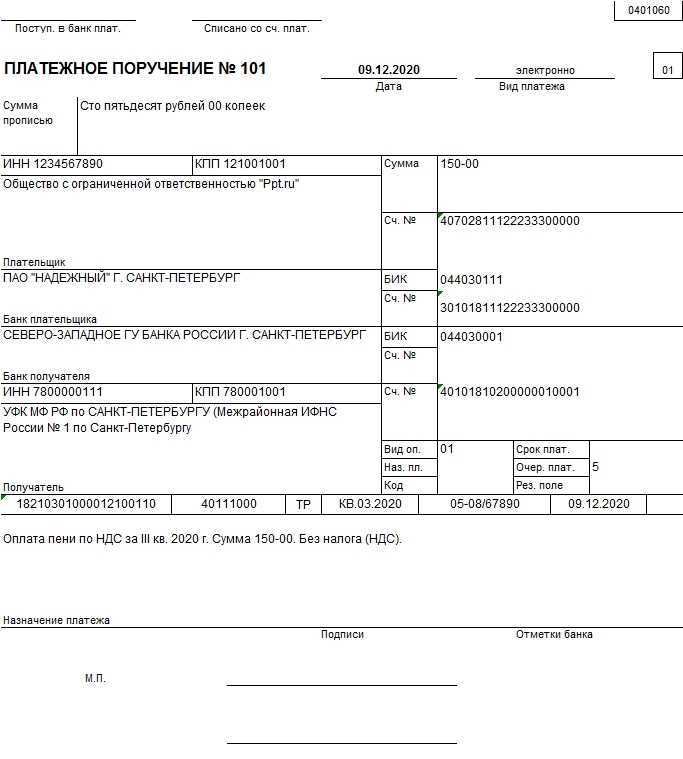

Как исправить сумму налога в платежном уведомлении?

Что нужно сделать: подготовьте уведомление об исчисленной сумме налога, если была переплата, или еще одно платежное уведомление со статусом 02, если в первом была указана недостаточная сумма налога.

Для того чтобы налоговая служба узнала о переплате, нужно подать обычное уведомление с правильной суммой налога. Если налог был недоплачен, исправить ошибку проще — просто оформите новое платежное уведомление на недостающую сумму.

Когда налоговая служба отразит уведомление в системе, переплата будет возвращена на единый счет. После этого можно будет воспользоваться зачетом или подать заявление на возврат. Однако в дальнейшем компания потеряет право использовать платежные уведомления вместо уведомлений и должна будет использовать только уведомления по этому виду налога. Это правило действует независимо от способа дальнейшего перечисления налогов и взносов.

Если было отправлено платежное уведомление со статусом 02 и была переплата, рекомендуется не формировать новый документ с учетом переплаты на следующий период. В таком платежном уведомлении, как и в уведомлении, должна быть указана сумма удержанного налога, которую нужно заплатить в бюджет. Чтобы исправить ошибку и вернуть переплату, безопаснее всего подать новое уведомление о налоге за тот же период с правильной суммой налога. Переплата появится на едином счете позже.

Если в первом платежном уведомлении была указана недостаточная сумма налога, следует составить отдельное платежное уведомление на недостающую сумму. Именно такие действия рекомендуют налоговые службы (подробная информация содержится на промостранице единого счета на сайте ФНС → nalog.gov.ru). По истечении срока уплаты все суммы с одним кодом бюджетной классификации будут суммироваться.

Напомним: ранее ФНС устанавливала, что нельзя оформлять несколько платежных уведомлений с одним кодом бюджетной классификации и одним сроком уплаты, то есть должно быть только одно общее платежное уведомление с корректной суммой. В связи с изменением позиции ФНС рекомендуется уточнить порядок действий в вашей налоговой инспекции.

Следующая новость

Наиболее частые ошибки при заполнении 6-НДФЛ, которые нуждаются в уточнениях

- По строке 020 – ошибки из-за неправильного понимания формулировки вводимой информации (отражаются те доходы, что физлица-рабочие получили по факту из статьи № 223 НК, а не начисленные пособия для них).

- По строке 030 – вносятся необлагаемые выплаты, что должны приписываться к стандартным, социальным и имущественным вычетам (например, к таким относятся детские пособия).

- По строке 070 – записывается показатель того НДФЛ, что был удержан налоговым агентом на момент отчетной даты (например, при внесении суммы заработной платы рабочих за июнь при ее фактической выдаче в июле следует написать уточняющее пояснение).

- По строке 100 – проставляется дата получения дохода по кодексу, а не день выдачи денежных средств по факту (для пояснения понадобиться составление уточняющего документа).

- По строке 120 – вписывается число, указанное в платежной ведомости по уплате НДФЛ (сотрудники бухгалтерии часто путают этот день с крайним сроком, установленным налоговым законодательством).

Подобные ошибки выявляются инспекторами ФНС в ходе проведения специальной проверки расчета 6-НДФЛ, называемой камеральной. Чаще всего проверяются следующие спорные моменты:

- цифровые показатели вычетов по строке 030 (в разделе № 1) не должны быть выше цифровых показателей доходов по строке 020 – письмо № БС-4-11/3852@ ФНС от 10.03.16 г.;

- цифровой показатель удержанной налоговой выплаты по строке 070 не должен превышать показателя перечисленного налога за весь годовой период (по факту).

Если имеется уточняющий документ к заполненному бланку 6-НДФЛ, то он также в обязательном порядке будет проверяться инспекторами налоговой службы на наличие возможных ошибок. Так, чаще всего бывают изменения в датах перечисленного НДФЛ по строке 120 либо по строке 070, в которую вносятся сведения, касающиеся удержанного налога. Поэтому в пояснительном документе ответственный за его составление сотрудник бухгалтерии должен указать причины, по каким подобные изменения были внесены (например, по строке 070 внесена сумма налога, что не был удержан по факту).

Отчет отражает состояние дел компании по вопросу начисления, удержания и уплаты НДФЛ. НДФЛ облагаются денежные выгоды, полученные гражданами в организации. Бухгалтерия предприятия консолидировано платят налоговые вычеты с доходов, которые получили работники на предприятии. По сути Отчет ежеквартально контролирует работодателя и защищает интересы работающих граждан. Отчет используется налоговой как инструмент, чтобы выявлять тех налогоплательщиков, которые задерживают или вовсе не выплачивают заработную плату тем, кто на него работает. С введением Отчета налоговые органы получили прозрачность в действиях работодателя в отношении выплат доходов физическим лицам, с которыми он взаимодействует и осуществляет выплаты.

Справочник Бухгалтера

Письмо ФНС России от 16 ноября 2016 г. № БС-4-11/21695

Главное изменение: налоговики вправе оштрафовать компанию на 500 руб., только еслииз-за ошибок в 6-НДФЛ пострадали бюджет или сотрудники.

Не за все недостоверные сведения в 6-НДФЛ компании грозит штраф в размере 500 руб.К такому выводу впервые пришли чиновники из ФНС. Для штрафа есть два условия.

Во-первых, ошибка должна приводить к недоимке по НДФЛ в базе инспекции. Например,в разделе 2 расчета компания случайно завысила налог, но в бюджет перечислилаверную сумму.

Во-вторых, ошибка должна нарушать права работников — например право

на вычеты.

Из Налогового кодекса не ясно, какие ошибки в 2-НДФЛ и 6-НДФЛ можно считатьнедостоверными сведениями. Сказано лишь, что за них есть штраф — 500 руб. (ст. 126.1НК РФ). Раньше налоговики разъясняли, что штраф возможен за любые ошибки (письмо

ФНС России от 9 августа 2016 г. № ГД-4-11/14515).

Ответственность за недостоверные сведения в 6 ндфл

Новое мнение чиновников выгоднокомпаниям. Теперь за незначительные недочеты в 2-НДФЛ и 6-НДФЛ компаниюне оштрафуют. К примеру, если в строках 110 и 120 расчета бухгалтер написалодинаковый срок удержания и уплаты НДФЛ и такая же дата стоит в платежке. Ошибки,

за которые оштрафуют, — в таблице.

За какие ошибки в 6-НДФЛ налоговики оштрафуют компанию

| Ситуация | Почему это опасно | Как правильно |

|

Компания записала в строку 020необлагаемый доход. Например, декретное пособие |

Налоговики решат, чтокомпания рассчиталаи удержала НДФЛ не со всех облагаемых доходов |

Необлагаемые выплаты из статьи217 Налогового кодекса РФв расчет не включайте. Этоправило касается обоих разделов расчета |

|

Вместо 8000 руб. налога компанияв строке 140 по ошибке написала80 000 руб. Налог перечислила верно — 8000 руб. |

Налоговики решат, чтокомпания перечислилав бюджет не весь исчисленный налог |

Сумма налога к уплатепо строке 140 и сумма НДФЛиз платежки должны быть одинаковыми |

|

Компания по строке 120 указаласрок уплаты НДФЛ с отпускных —следующий день после их выдачи.А налог заплатила в последний день месяца |

Налоговики решат, чтокомпания заплатила налог с опозданием |

Срок уплаты налогас отпускных — последний день месяца, в котором их выдали. Этудату и надо приводить в строке 120 расчета 6-НДФЛ |

В письме чиновники также напомнили, как показывать неденежные подарки в 6-НДФЛ.Если выдали подарок стоимостью более 4000 руб. человеку, который других доходовот компании в течение года не получит, отразите это в обоих разделах расчета.

В разделе 1 приведите суммы дохода и налога по строкам 020 и 040. А по строке 080покажите, что налог невозможно удержать. В разделе 2 пишите дату выдачи подаркаи сумму по строкам 100 и 130.

Налог не удерживаете, поэтому по строкам 110—120 и 140

ставьте нули. Образец.

Если в III квартале у вас были подобные операции, но в разделе 2 расчета вы ихне отражали, уточненку можете не подавать. Налог вы не занизили, поэтому штрафовать

за недостоверные сведения налоговики не станут.

15 декабря 2016

Вернуться к списку новостей

За представление налоговому органу справок по форме 2-НДФЛ и расчета по форме 6-НДФЛ с недостоверными сведениями на налогового агента может быть наложен штраф в размере 500 рублей за каждый представленный документ, содержащий недостоверные сведения (п.

Ошибки в 6-НДФЛ, за которые не оштрафуют

1 ст. 126.1 НК РФ).

В письме от 09.08.2016 № ГД-4-11/14515 ФНС России разъяснила, что следует понимать под недостоверными сведениями для целей наложения штрафа.

ФНС России отметила, что в Налоговом кодексе нет определения понятия “недостоверные сведения”. Поэтому применительно к формам 2-НДФЛ и 6-НДФЛ это могут быть любые ошибки, допущенные налоговым агентом при заполнении соответствующих реквизитов (например, персональных данных налогоплательщика, кодов доходов и вычетов, суммовых показателей и т.д.).

Так, в частности, штраф может быть наложен за недостоверную информацию в виде арифметических ошибок, искажения суммовых показателей и иных ошибок, которые повлекли неблагоприятные последствия для бюджета в виде неисчисления (частичного исчисления) НДФЛ, неперечисления НДФЛ, а также нарушения прав физических лиц (например, прав на налоговые вычеты).

В этом же письме налоговое ведомство указало, что если недостоверная информация в формах 2-НДФЛ и 6-НДФЛ не привела к неисчислению (частичному исчислению) налога, к неблагоприятным последствиям для бюджета, а также нарушению прав физических лиц, то налоговому органу при рассмотрении дела о взыскании санкции за налоговое правонарушение необходимо учитывать п. 1 ст. 112 НК РФ, которым установлены обстоятельства, смягчающие ответственность за совершение налогового правонарушения.

Что делать, если обнаружена ошибка?

Если вы самостоятельно выяснили, что отчет подан с неверными сведениями, нужно незамедлительно подать уточненку: тогда штрафа не будет (п. 2 ст. 126.1 НК РФ).

Если налог вами был перечислен своевременно, но, например, из-за ошибок в Разделе 2 отчета 6-НДФЛ программа ФНС уже начислила пени, вместе с уточненным расчетом подайте сопроводительное письмо в ИФНС, где укажите:

- что самостоятельно обнаружили и исправили ошибку;

- описание ошибки;

- просьбу о пересчете пеней.

И еще одна частая ситуация: налог уплачен вовремя, но в 6-НДФЛ по обособке фирма поставила КПП головного офиса. Далее она исправила ошибку, но позднее срока сдачи отчета. Штраф и в этом случае можно отменить: для этого подайте жалобу в УФНС (Письмо ФНС от 12.08.2016 № ГД-4-11/14772).

В жалобе укажите, что своевременно сдали первичный расчет за подразделение. А также поясните, что исправили ошибку, сдав уточненку со старым КПП и нулевыми показателями, а потом отправили исходный отчет с верным КПП.

Сколько придется заплатить?

Размер взыскания зависит от вида нарушения и устанавливается следующим образом*:

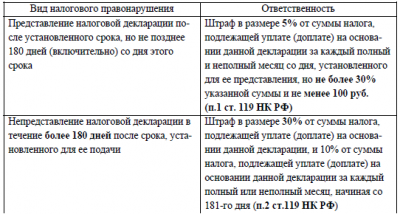

- Штрафы за просрочку 6 НДФЛ и несданный отчет устанавливается на уровне 1000 рублей за месяц просрочки, даже если он не полный. Если задержка превышает 10 рабочих дней, блокируется расчетный счет компании.

- За недостоверность сведением работодатель наказывается штрафом в размере 500 рублей по каждому такому отчету.

- К должностному лицу может применяться административная санкция 300-500 рублей.

На заметку. Для разных видов штрафов существуют свой КБК. При административном взыскании используется КБК 182 1 16 03030 01 6000 140. В иных случаях используется КБК 182 1 16 03010 01 6000140. В случае с ошибочным и своевременным перечислении штраф не может считаться неоплаченным, но об этом необходимо проинформировать инспектора.

Таким образом, за непредоставление отчетности устанавливаются не только штрафы за просрочку 6 НДФЛ, но и административное взыскание для работодателя. Более серьезная проблема — возможная блокировка счета компании, что может сказаться на приостановке платежей другим организациям.

*Расценки штрафов актуальны на июнь 2018 г.