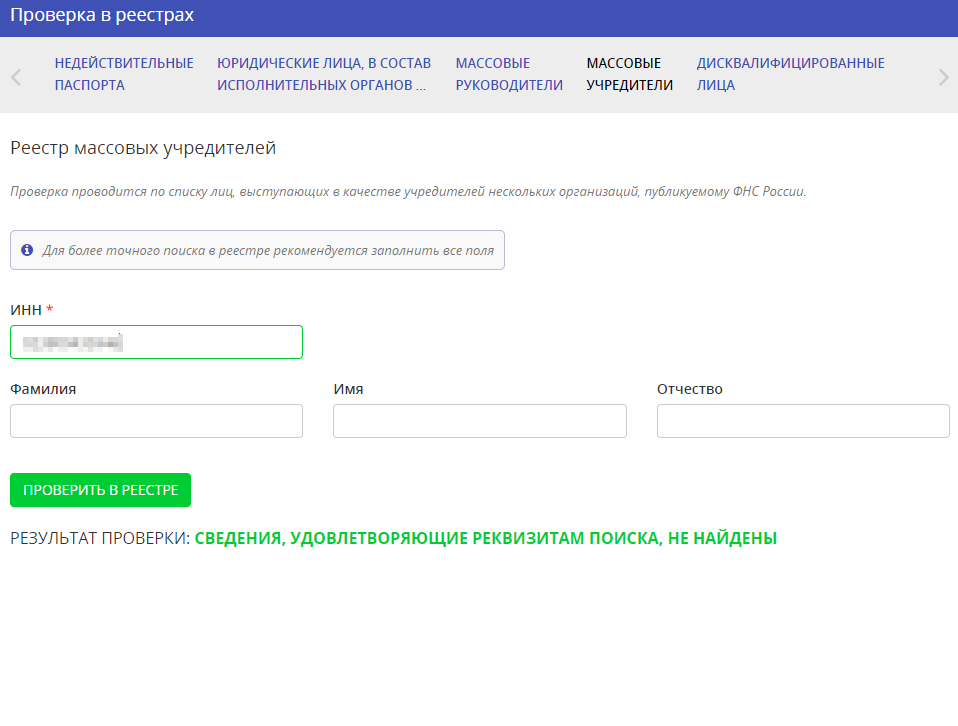

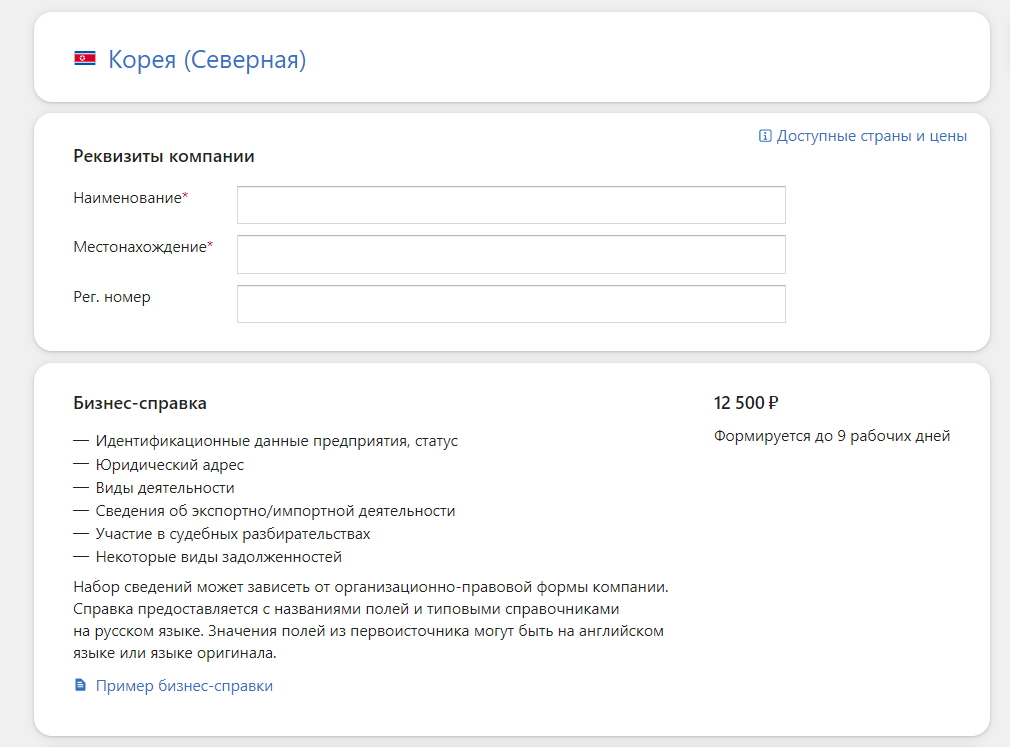

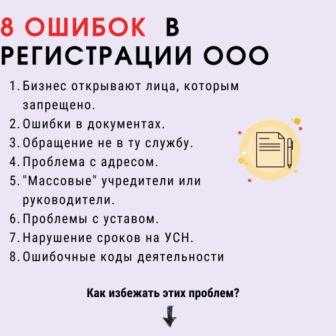

Массовый адрес

ФНС очень внимательно относится ко всему, что связано расположением организаций — и действующих, и новых. В последнее время она нередко дает отказ в регистрации ООО на том основании, что в документах представляются недостоверные, по ее мнению, сведения об адресе. Например, компания планирует разместиться в офисном центре или ином помещении, где находятся другие фирмы. Налоговая считает такие адреса массовыми, и регистрация усложняется.

Действительно, организации нередко приобретают юридические адреса и впоследствии по ним не располагаются. ФНС, как правило, прекрасно знает о таких адресах, поэтому существует риск получить отказ в регистрации ООО. Как вариант, можно регистрировать фирму по адресу прописки учредителя или директора. Но при условии, что все собственники дадут свое согласие на это в письменной форме. Недавно Минэкономразвития выступило с предложением внести в закон 129-ФЗ изменения, в соответствии с которым регистрацию ЮЛ по месту жительства учредителя или директора можно будет осуществлять без каких-либо дополнительных документов. В настоящее время этот законопроект готовится к направлению в Правительство.

Что же делать учредителям будущего ООО, если они в действительности собираются располагаться в популярном бизнес-центре? Лучший вариант избежать отказа — заранее представить в ИФНС подтверждающие документы. Подойдет гарантийное письмо от владельца помещения, к которому нужно приложить копию свидетельства о собственности или выписку из реестра недвижимости.

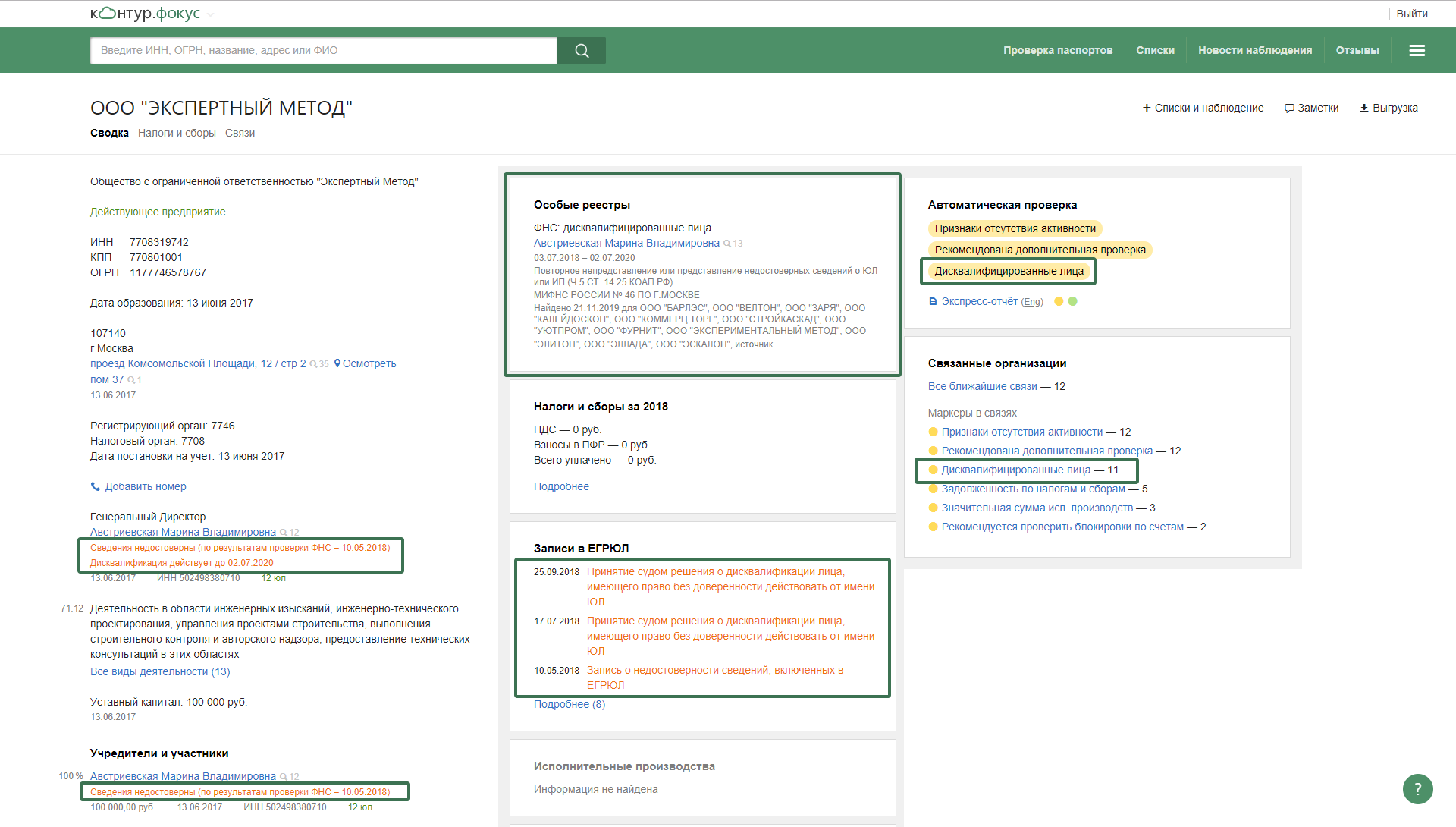

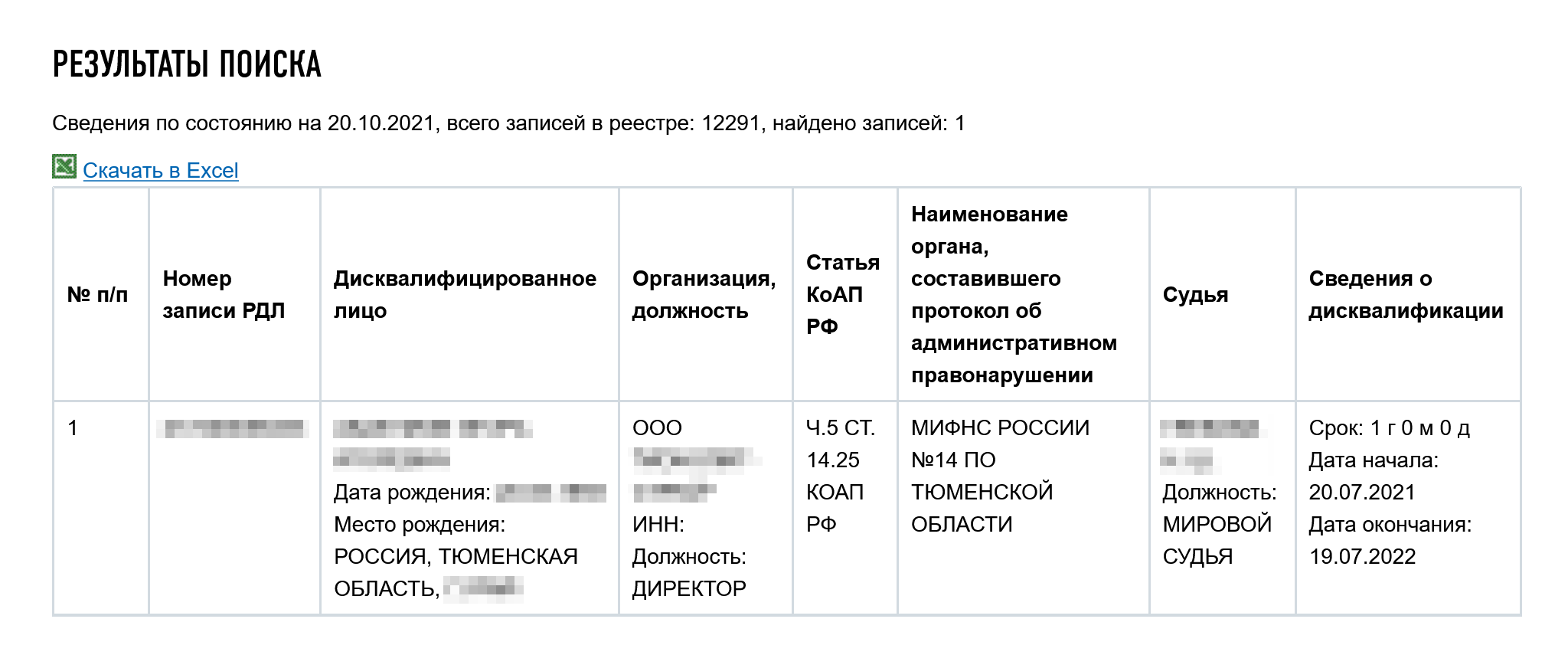

Дисквалификация лица как вид административного наказания

При рассмотрении дел об оспаривании решений, действий (бездействия) административных органов, принятых (допущенных) ими в рамках применения мер обеспечения производства по делу об административном правонарушении (статья 27.1 КоАП РФ), в том числе по изъятию вещей и документов (статья 27.10 КоАП РФ), аресту товаров, транспортных средств и иных вещей (статья 27.14 КоАП РФ), судам следует иметь в виду, что самостоятельное оспаривание таких решений, действий (бездействия) допускается только до вынесения административным органом постановления о привлечении лица к административной ответственности или до направления административным органом материалов по делу об административном правонарушении для рассмотрения в суд.

При рассмотрении данной категории дел суд не связан требованием административного органа о назначении конкретного вида и размера наказания и определяет его, руководствуясь общими правилами назначения наказания, в том числе с учетом смягчающих и отягчающих обстоятельств. Поэтому отсутствие в заявлении о привлечении к административной ответственности указания на конкретный вид и (или) размер подлежащего назначению наказания не является основанием для оставления заявления без движения.

Как отбиться от претензий контролеров

Лишь 60% дел по незаконному дроблению выигрывают налоговики — им непросто доказать недобросовестность и умысел налогоплательщика при искажении ими сведений о хозяйственной деятельности посредством дробления.

В каждом случае претензий в незаконном дроблении многое зависит от грамотных аргументов самого налогоплательщика. Как отвечать на «неудобные» вопросы о дроблении:

| Вопрос налоговиков | Ответ налогоплательщика |

| Почему при росте объемов деятельности налоговые обязательства уменьшились или не изменились? | Произошел рост расходов, что привело к снижению доходности бизнеса и уменьшению налоговых отчислений |

|

Почему контрагенты компании распределены по новым структурам с учетом системы налогообложения? |

В приоритете группы компаний — создавать наиболее благоприятный бизнес-климат при работе с клиентами. Чтобы работать с плательщиками НДС и налога на прибыль, создана компания на ОСНО, а для взаимодействия со спецрежимникам — компания на УСН. Такое разделение контрагентов позволяет привлекать новых клиентов, расширять рынок сбыта и приводит к росту выручки и налоговых отчислений |

| Почему исходная компания на ОСНО, а новые компании — на УСН? | В качестве обоснований приведите расчеты налоговой нагрузки и покажите, что общий ее показатель не уменьшился — разделение бизнеса не являлось целью уклонения от уплаты налогов |

| Почему участники дробления обслуживаются в одном банке и используют общие склады? | Докажите, что недвижимость используется по договорам аренды (предъявите договоры контролерам), а выбор одного банка можно объяснить наиболее выгодными тарифами/условиями обслуживания |

|

Почему выгодоприобретателем дробления является исключительно исходная компания (ее учредители, руководство)? |

Представьте документальные подтверждения (платежки, банковские выписки) тому, что на счет исходной компании или учредителей от новых компаний деньги не поступают, а тратятся ими самостоятельно на свои нужды |

| Почему у новых компаний нет собственных помещений, оборудования или транспорта? | Предъявите контролерам документы, подтверждающие аренду необходимого оборудования и помещений (договоры аренды/субаренды, акты приема-передачи активов) |

| Как объяснить, что новые компании занимаются одинаковыми видами деятельности? | Представьте доказательства рационального распределения бизнеса с целью оптимизации бизнес-процессов — к примеру, покажите, что каждая новая компания работает только в своем регионе или с определенными контрагентами |

| Почему у новых юридических лиц единая бухгалтерия и общий отдел кадров? |

Подтвердите документально, что в каждой бухгалтерии свой главбух и инспектор по кадрам (представьте штатные расписания, приказы о приеме на работу и др.) |

Чтобы отбиться от претензий контролеров с минимальными последствиями, нужно начать готовиться (оформлять расчеты, документы, обоснования и др.) не после получения от них обвинений, а задолго до этого момента — сразу после принятия решения о дроблении бизнеса.

ПЕРЕЧЕНЬ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ ЮРИДИЧЕСКОГО ЛИЦА

ПО ВСЕМ ВИДАМ РЕГИСТРАЦИОННЫХ ДЕЙСТВИЙ

10.08.2011

На государственную регистрацию предоставляются подлинники и копии, либо нотариально заверенные копии следующих документов юридического лица:

-

Свидетельство о государственной регистрации юридического лица, выданное органом Федеральной налоговой службы;

-

Свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, созданном до 01.07.2002 года (только для

юридических лиц, созданных до 01.07.2002 года);

-

Свидетельства о

регистрации всех изменений и дополнений, вносимых в учредительные документы

юридического лица, выданные органом Федеральной налоговой службы по месту

регистрации;

-

Свидетельство о постановке юридического лица на учет в

налоговом органе, выданное органом Федеральной налоговой службы;

-

Устав (либо Положение) со всеми изменениями и

дополнениями на момент обращения;

-

Лицензия Центрального Банка Российской Федерации (Банка

России) на осуществление банковской деятельности (только для банков);

-

Протокол (Решение или

Приказ) об избрании (назначении) исполнительного

органа (руководителя) юридического лица;

-

Рекомендуется представлять Выписку из Единого

государственного реестра юридических лиц (рекомендуемый срок предоставления – не

старше 10 дней на момент подачи заявления);

Если в деле правоустанавливающих

документов (необходимо ссылаться на номер записи в книге входящих документов)

уже имеются копии указанных документов, то возможно представление выписки из

единого государственного реестра юридических лиц, свидетельствующей об

отсутствии изменений и дополнений учредительных документов юридического лица

(рекомендуемый срок предоставления – не

старше 10 дней на момент подачи заявления).

При наличии изменений, внесенных в учредительные документы в этот

период, необходимо представлять соответствующие свидетельства о регистрации

таких изменений и тексты указанных изменений.

Примечание:

Предъявленные подлинные экземпляры

учредительных документов юридического лица, подлинники свидетельств о

государственной регистрации и о внесении записи в Единый государственный реестр

юридических лиц возвращаются заявителю непосредственно после их

предъявления.

При проведении правовой экспертизы

представленных документов государственный регистратор вправе принять необходимые

меры по получению дополнительных сведений и (или) подтверждению подлинности

документов или достоверности указанных в них сведений.

|

Юридические лица могут зарегистрировать права на недвижимость без представления нотариально заверенных копий учредительных документов С 1 октября 2013 года в соответствии с Федеральным законом от 23.07.2013 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части государственной регистрации прав и государственного кадастрового учета объектов недвижимости» копии учредительных документов юридического лица, представляемые на государственную регистрацию прав на недвижимость, могут быть заверены лицом, имеющим право действовать без доверенности от имени юридического лица, и печатью юридического лица. Нововведения в закон не отменяют возможность подачи при регистрации прав на недвижимость нотариально заверенных копий учредительных документов. Кроме того, представление учредительных документов юридического лица или их копий не требуется в случае, если они были представлены ранее в регистрирующий орган вместе с заявлением о государственной регистрации прав и другими необходимыми для ее проведения документами и государственная регистрация прав юридического лица на соответствующий объект недвижимости была проведена. Обязательное условие в этом случае – после проведения государственной регистрации права изменения учредительных документов юридического лица не регистрировались в установленном законом порядке. Если при приеме документов на государственную регистрацию прав на недвижимость были предоставлены подлинники учредительных документов или их копии, заверенные лицом, имеющим право действовать без доверенности от имени юридического лица, и печатью юридического лица – требование предоставить нотариально удостоверенные копии учредительных документов является нарушением. О таких фактах можно сообщить по электронному адресу: 00_uddfrs1@rosreestr.ru. В письме необходимо указать наименование территориального отдела территориального органа Росреестра или территориального отдела филиала ФГБУ «Федеральная кадастровая палата Росреестра», в котором было допущено нарушение. http://rosreestr.ru/wps/portal/cc_news_our?news_id=30283 |

Что делать если отказали в регистрации

Как правило, отказ ИФНС в регистрации является неприятным сюрпризом для собственников компании.

Перед ними встает сразу несколько вопросов:

- Какие предпринять дальше действия?

- Что нужно сделать, чтобы оформить возврат госпошлины при отказе в регистрации ООО?

- Через какое время можно повторить процедуру подачи документов на постановку на учет?

- И другое.

Учредители должны знать, что отказ в регистрации приводит к невозможности возвращения госпошлины. Связано это с тем, что госпошлина — это плата госоргану за услуги по рассмотрению документов. В данной ситуации они были оказаны. Если отказ был вызван допущенными ошибками в документах, вина ИФНС отсутствует.

Внимание! Поэтому, при повторном рассмотрении установленного пакета на регистрации, госпошлину нужно будет опять перечислить в бюджет. Возврат госпошлины допускается, только если учредители отозвали ранее поданные документы, но до рассмотрения их властями.. Отказ в регистрации ИФНС оформляется специальным документом, в котором этот орган указывает причины

Если субъекту трудно разобраться в них, он может обратиться к специалистам и те смогут подробно объяснить, что именно привело к отказу

Отказ в регистрации ИФНС оформляется специальным документом, в котором этот орган указывает причины. Если субъекту трудно разобраться в них, он может обратиться к специалистам и те смогут подробно объяснить, что именно привело к отказу.

Рекомендуется также перед тем, как приступать к обжалованию решения, обратиться к юристам, чтобы они дали свое заключение. Подавать в суд следует только, если эти специалисты скажут, что решение налоговой неправомерно. Срок оспаривания в данной ситуации не определен, поэтому подать заявление можно в любое удобное время для субъекта.

Каковы типичные ошибки?

Если комплект неполный, почему же документы принимают, а не отправляют на доработку? Когда заявление заполнено правильно и оплата госпошлины подтверждена, сотрудник налогового органа комплектность проверять не обязан, он за это не отвечает. Даже если остальные бланки окажутся пустыми, приняты они будут. При отсутствии в подаваемом пакете хотя бы единственного листа или справки, требуемой согласно перечню, обоснованный отказ в регистрации обеспечен. Пошлину вернуть не удастся. Проверка комплектности – только ваша забота.

Однако данная формулировка отказа не всегда говорит о том, что вы и вправду забыли какую-то бумагу. Ведь сотрудники инспекции руководствуются, кроме закона, еще и различными предписаниями. Привести к отрицательному «диагнозу» могут и следующие причины:

- наличие технической ошибки, например, не соблюдены требованияк печати;

- неправильная простановка дат, например, протокол об учреждении подписан позже, чем заявление;

- некорректность формулировок;

- неправильное оформление, когда документы составлены без соответствия образцам;

- несоответствие данных в удостоверяющем личность документе;

- допущение даже незначительных ошибок;

- подписи разных лиц в заявлении и квитанции госпошлины;

- ошибки, допущенные нотариусом, заверившим подписи учредителя;

- представление инспектора, отличное от вашего, о том, какие пункты и как надо написать в уставе.

Какие моменты могут насторожить налоговую в документах от банка или нотариуса? Эти ошибки заявитель часто не замечает:

- нарушение в нотариальной форме документа;

- неразборчивость подписи

- частичная «нечитаемость» имени, отчества, фамилии в документе;

- нечеткость оттисков печати;

- неаккуратно оторванная квитанция или слабость оттиска кассовой машины и нечитабельность номера платежа;

- неверное указание сотрудником банка КБК.

Как правильно заполнить заявление, чтобы не получить отказ налоговой в регистрации ООО?

Признаки дробления бизнеса

Итак, поскольку конечная цель налогоплательщика – минимизация налоговых выплат с помощью применения УСНО, которое имеет ряд ограничений по ее применению, дробление бизнеса имеет своей целью обойти указанные ограничения. Основные ограничения для применения УСНО:

-

предельный размер доходов – в 2017 году 150 млн руб. (п. 4 ст. 346.13 НК РФ);

-

максимальная остаточная стоимость основных средств – в 2017 году 150 млн руб. (пп. 16 п. 3 ст. 346.12 НК РФ);

-

максимальная средняя численность работников – в 2017 году 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

Соответственно, исходя из условий хозяйствования, налогоплательщики делят свою деятельность, имеющую определенные ограничения, препятствующие переходу на УСНО, на ряд более мелких, подпадающих под УСНО, используя при этом и организации – ООО (с уставным капиталом 10 тыс. руб.), и индивидуальных предпринимателей. Налоговые органы в ходе мероприятий налогового контроля выявляют умышленные действия налогоплательщиков по дроблению бизнеса, а также обстоятельства, свидетельствующие об этом.

К сведению: в Письме ФНС России от 13.07.2017 № ЕД-4-2/13650@ приведены методические рекомендации, данные налоговым органам и следственным органам СК РФ по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов).

Об умышленных действиях налогоплательщика, по мнению налоговиков, свидетельствует следующее. Все разделенные организации (индивидуальные предприниматели) имеют такие признаки:

-

осуществляют один вид деятельности;

-

находятся по одному юридическому адресу, используют одни и те же помещения;

-

у них одни и те же работники, которые выполняют одну и ту же работу в соответствии с должностными обязанностями, у сотрудников может быть даже форма с единым логотипом;

-

имеют единую материально-техническую базу, представляют собой единый комплекс, вовлеченный в единый производственный процесс;

-

имеют одних и тех же поставщиков и одних и тех же заказчиков;

-

налоговый и бухгалтерский учет ведется одними лицами;

-

документация по ведению финансово-хозяйственной деятельности хранится в одном месте;

-

используется единый сайт в Интернете и один IP-адрес;

-

расчетные счета организаций и индивидуальных предпринимателей открыты одними и теми же лицами в одних банках;

-

в случае приближения получаемых доходов в одной из организаций группы взаимозависимых лиц к предельно допустимому размеру для применения УСНО либо расторгаются договоры с заказчиками, либо заключаются дополнительные договоры с другой взаимозависимой организацией на тех же условиях;

-

наличие прямой или косвенной взаимозависимости (аффилированности) участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т. п.), при этом фактическое управление деятельностью участников схемы осуществляется одними лицами;

-

показатели деятельности, такие как численность персонала, остаточная стоимость основных средств и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения.

Для субъектов хозяйственной деятельности, занимающихся оптовой и розничной торговлей, определены дополнительно следующие признаки, указывающие на дробление бизнеса с целью получения необоснованной налоговой выгоды:

-

реализация товара осуществляется в пределах торговых площадей, разделенных на части, которые фактически не представляют собой самостоятельные торговые точки с автономной системой торговли, в том числе имеют общие входы, общие торговые залы, оформленные в едином фирменном стиле сети магазинов;

-

используются единые складские помещения;

-

получение денежных средств от покупателей товаров производится через единые кассовые линии, расчеты с покупателями осуществляются работниками на всех кассах, в том числе принадлежащих разным субъектам;

-

выручка, полученная от продажи товаров, учитывается через единое программное обеспечение кассовой техники, производится совместное инкассирование выручки;

-

товары приобретаются у одних и тех же поставщиков;

-

трудовую деятельность фактически осуществляют одни и те же сотрудники, которые воспринимают раздробленные организации (индивидуальных предпринимателей) как единый субъект предпринимательской деятельности.

При этом согласно анализу судебно-арбитражной практики все или часть приведенных выше признаков могут в своей совокупности и взаимной связи свидетельствовать о формальном разделении (дроблении) бизнеса с целью получения необоснованной налоговой выгоды.

Как избежать проблем

Решение об отказе в регистрации принимается в течение 3-х рабочих дней.

Что делать, чтобы избежать отказа:

- До подачи документов произвести тщательную проверку, проверить срок действия паспортов и всех документов, расположение подписей, печатей, использование шрифтов.

- Не подавать заведомо ложных сведений о руководстве, учредителях, адресе фирмы.

- Если собственных знаний тонкостей процесса не хватает, то обратитесь к специалистам.

Наша компания оказывает услуги по регистрации ООО под ключ и гарантирует положительный результат.

- Проверить предприятие по ИНН.

- Регистрация ООО

- Сотрудники, но не в штате.

- Субсидиарная ответственность в ООО?

- Коммерческий директор- это…

- Бухгалтерия для ИП. Нужна ли она?

- Сотрудник- иностранец?

- Если нужна религиозная организация.

- Реорганизация нужна вашему предприятию?

- Как назвать фирму, чтобы все не отняли.

- Кто такой налоговый нерезидент.

- Регистрация в РОСПАТЕНТЕ.

- Аутсорсинг и ЗАКОН,

- Антиотмывочный ЗАКОН,

- Преимущество 1С

- Открытие филиала

- Договор ГПХ

- Договор комиссии

- Как сменить состав участников в ООО

- Какие документы нужно подавать для регистрации ООО

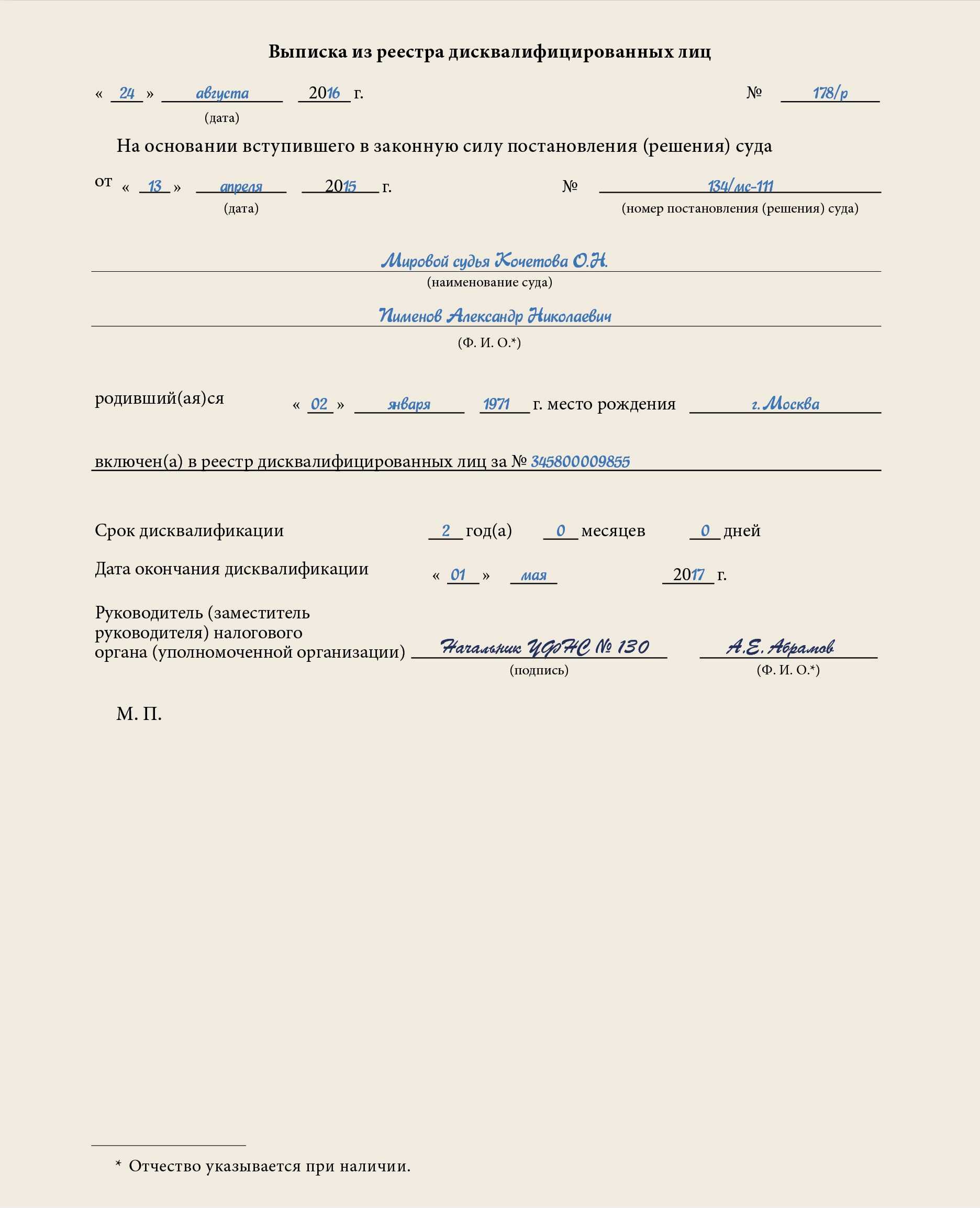

Последствия дисквалификации директора и что делать

С момента вступления в законную силу решения суда о дисквалификации, руководитель организации обязан немедленно прекратить управление организацией. Также подобная обязанность возникает у работодателя (учредителей) на основании ст. 3.2 КоАП РФ.

Судебное постановление вступает в силу

- (если) оно не обжаловалось — по истечении 10 (десяти) дней со дня, когда директор получит копию постановления;

- (если) обжаловалось — в день вынесения районным судом решения по жалобе.

Ответственность за не освобождение от должности

Если директор, несмотря на дисквалификацию, продолжит руководить организацией и об этом станет известно, в частности, органам полиции или прокурору (например, в ходе прокурорской проверки), то суд может оштрафовать

- директора на 5 000 руб.,

- а организацию на сумму до 100 000 руб.

Согласно части 2 статьи 32.11 КоАП РФ исполнение постановления о дисквалификации производится путем прекращения договора (контракта) с дисквалифицированным лицом.

Подписание договоров не возможно

Заключенные и подписанные договоры дисквалифицированным директором, являются сделками заключенными лицом без полномочий, а договор признается не заключенным.

Внимание!

- Дисквалифицированному директору ничего не мешает действовать в интересах общества (например, представлять его в гос. органах

) по доверенности, выданной новым руководителем фирмы. - Если директор дисквалифицирован в одной фирме, то это накладывается на другие организации, где он является директором.

Если директор продолжает занимать должность

Если гендиректор продолжит выполнять свои полномочия после дисквалификации, то:

- компанию ждет штраф до 100 тыс. руб.,

- директора оштрафуют — до 5 тыс. руб. (ст. 14.23 КоАП).

Такая же ответственность наступит, если дисквалифицированный директор устроится в другую компанию.

В трудовую книжку дисквалифицированного директора вносят специальную запись:

Нарушения, связанные с документами

Львиная доля отказов происходит из-за того, что учредители неверно оформляют или представляют документы, необходимые для регистрации ООО. Среди типичных ошибок фигурируют такие:

- На регистрацию поданы не все необходимые документы.

- Сдан полный пакет, но документы оформлены с нарушением или содержат недостоверную информацию. Чтобы избежать такой неприятности, рекомендуем готовить их через специальный сервис и тщательно проверять вносимые данные.

- У регистрирующего органа имеется информация о том, что сведения в документах недостоверны.

- Не соблюдено требование о нотариальной форме заверения. Если учредители подписывают заявление о регистрации по форме Р11001 не в налоговом органе, то их подписи должна быть заверены нотариусом.

- Заявление о регистрации подписано неуполномоченным лицом.

- Данные о гражданине в паспорте и форме Р11001 расходятся.

- Комплект документов направлен не в ту инспекцию (актуально для тех, кто посылал почтой). Полномочиями регистрировать юридические лица обладает не любая ИФНС. Нужно заранее узнать, в какой налоговый орган направлять документы.

Иногда после прочтения решения об отказе в регистрации может сложиться впечатление, что специалисты ИФНС ошиблись. Например, в нем может быть указано, что не представлено заявление о регистрации, хотя в комплекте оно было. В этом случае подразумевается, что не было подано заявление, содержащее достоверные данные. То есть в документе были ошибки.

Причем даже небольшие неточности могут быть расценены, как недостоверная информация. На этом основании фирму могут не зарегистрировать. А в качестве причины отказа в регистрации ООО будет указано «непредставление заявления». Из-за этого порой довольно сложно понять конкретное нарушение регистрационных требований, ведь форма Р11001 довольна объемная.

Обратите внимание на некоторые типичные ошибки, связанные с заполнением документов:

- Неверно указаны личные данные учредителей, не вписаны их ИНН.

- Неправильно указаны ОКВЭД — нужно, чтобы в коде было как минимум 4 знака.

- Заявитель не оставил email для направления документов о регистрации. Поскольку сейчас они направляются только в электронном виде, это является серьезной ошибкой.

- Заявление заполнено частично на компьютере, частично — от руки.

- Подписи или печати на документах сложно разобрать.

- В протоколе общего собрания отсутствуют подписи некоторых участников.

- Заявление распечатано с обоих сторон листа, что является нарушением.