1. Подготовка базы БГУ 1.0 к переносу

Для подготовки базы БГУ 1.0 к переносу необходимо выполнить следующие действия:

1.1.

Выполните резервное копирование информационной базы БГУ 1.0 (в режиме «Конфигуратор» перейдите в меню «Администрирование – Выгрузить информационную базу»). Предварительно все пользователи должны выйти из базы. В случае необходимости отмены совершенных действий при переносе можно будет восстановить базу из сохраненного файла (меню «Администрирование – Загрузить информационную базу»).

1.2.

Если ваша текущая информационная база имеет релиз ниже, чем 1.0.36.2, то проведите обновление конфигурации до указанного релиза. Информация по порядку обновления релиза поставляется вместе с пакетом обновления. Краткая инструкция по установке обновления приведена в Приложении А.

1.3.

В порядке обновления 1С напоминает: «В поставку включена обработка для изменения реквизитов расчетно-платежных и кассовых документов и их перепроведения с целью формирования проводок по забалансовым счетам 17.30 и 18.30 – файл «PDActual_21003.epf». Счета 17.30 и 18.30 введены к счету 210.03 согласно Приказу 124н от 01.01.2001, вносящего изменения в Приказ 157н.».

Необходимо после обновления выполнить следующее:В режиме «Предприятие» меню «Файл-Открыть:

Найдите файл в каталоге поставки или воспользуйтесь файлом «PDActual_21003.epf» из комплекта, скачанного с ФТП-ресурса. Откроется окно обработки – нажимаем выполнить – после выполнения появится сообщение «Документы успешно отработаны». Закройте обработку.

1.4.

В режиме «Конфигуратор» выполните тестирование и исправление информационной базы (меню «Администрирование – Тестирование и исправление»). указав следующие настройки:

1.5.

В режиме «Предприятие» запустить удаление объектов, помеченных на удаление (Меню Операции – удаление помеченных объектов)

1.6.

Выполнить технологический анализ Базы данных на текущий месяц (меню Бухгалтерский учет – Технологический анализ). Исправить выявленные ошибки.

1.7.

Проверить корректность заполнения реквизитов организации. Ведется/не ведется учет по ИФО, учет расчетов и обязательств в иностранных валютах .

1.8.

Запустите базу БГУ 1.0 в режиме «1С: Предприятие» и проверьте правильность заполнения подлежащих переносу справочников с помощью обработки «Проверки перед переходом с БГУ 1 на БГУ 2.0»

Обратите внимание на ошибки выделенные красным шрифтом

Описание запуска обработки, проводимых проверок, способы устранения ошибок и важность их устранения описаны в Приложении 1. При наличии ошибок успешный перенос информации не гарантируется.

При наличии ошибок успешный перенос информации не гарантируется.

1.9.

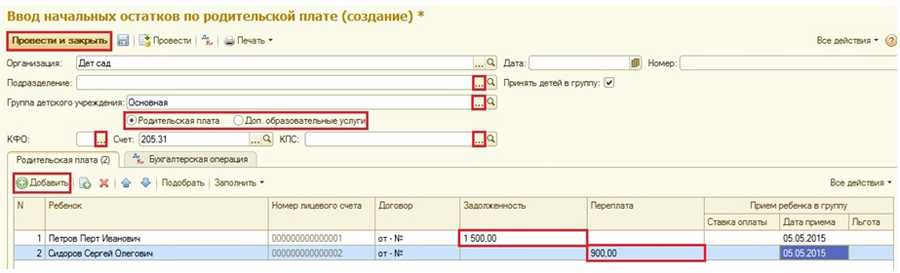

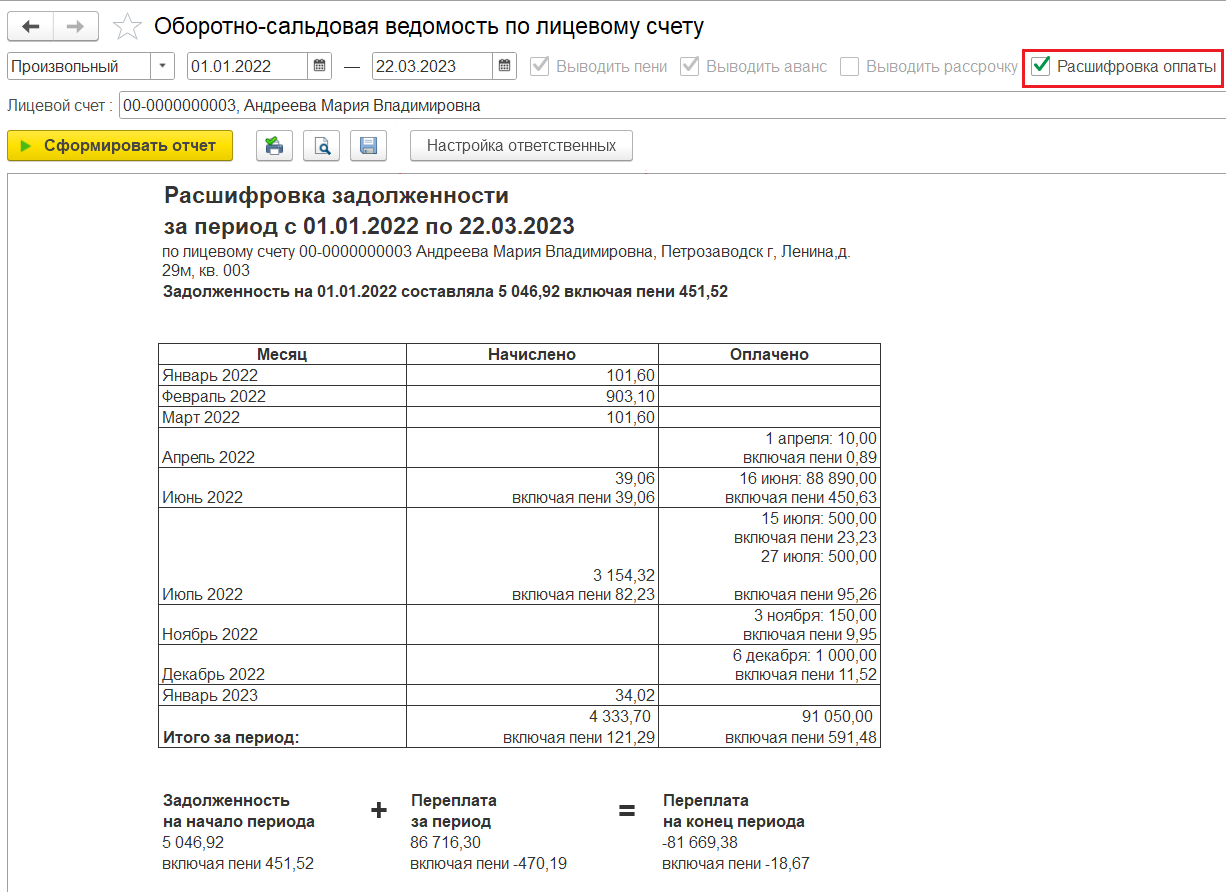

Сформируйте и сохраните в файл (или распечатайте) отчеты «Оборотно-сальдовая ведомость «, а также «Оборотно-сальдовая ведомость по счету» для каждого выгружаемого счета в отдельности на 1 января текущего года, а также нарастающим итогом с начала года по дату переноса по каждому учреждению, по которому ведется учет в информационной базе.

Межотчетный период – что это

Межотчетный период

– это условное время после отчетного года перед тем, как было что-то изменено в учетной политике, в течение которого вносятся необходимые корректировки, переносятся «остатки». По датам это время после 31.12 минувшего финансового года и до 01.01 наступившего года.

Это необходимо, чтобы отразить операции, ставшие необходимыми вследствие изменений, внесенных в различные нормативные акты по регламентации бюджетного учета.

Что касается текущего года, то межотчетным периодом является 1 января 2018 года. В этот день исходящие остатки по документам аналитических счетов переносятся во входящие. Эта дата условна, то есть по факту эти операции не проходили в обозначенный день, но в отчете отражаются именно под этим числом.

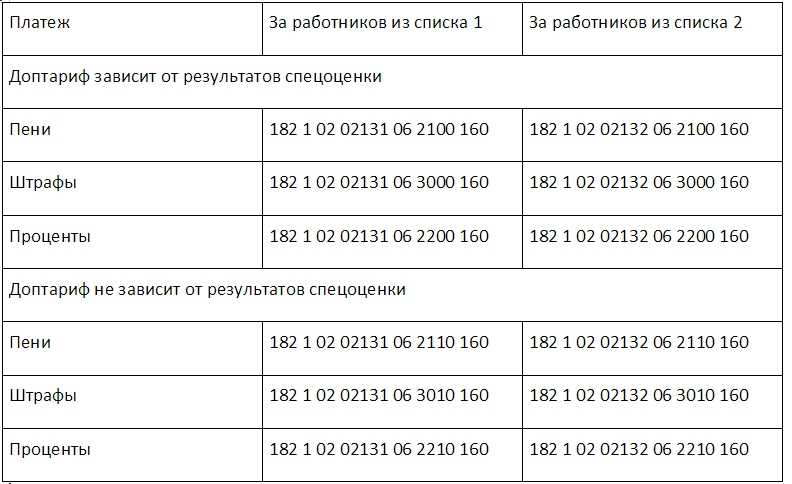

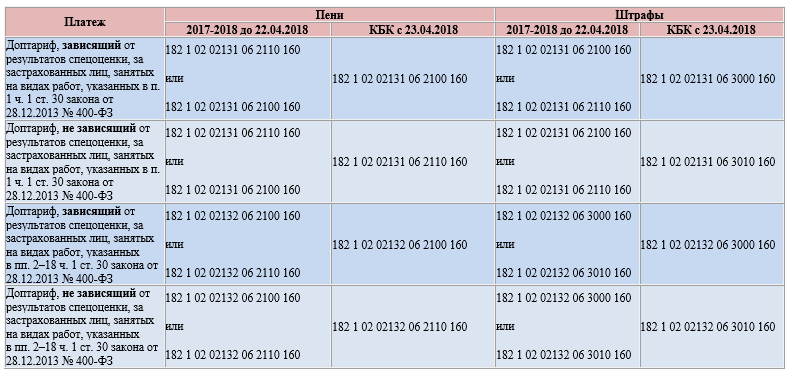

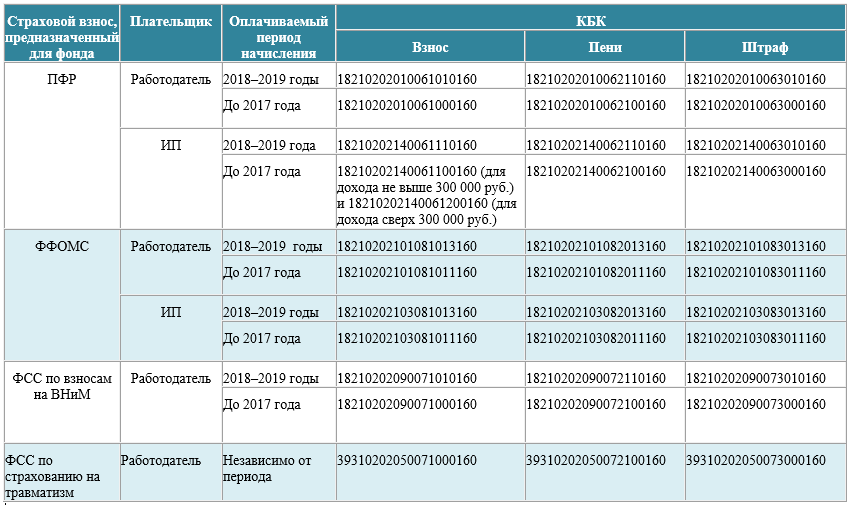

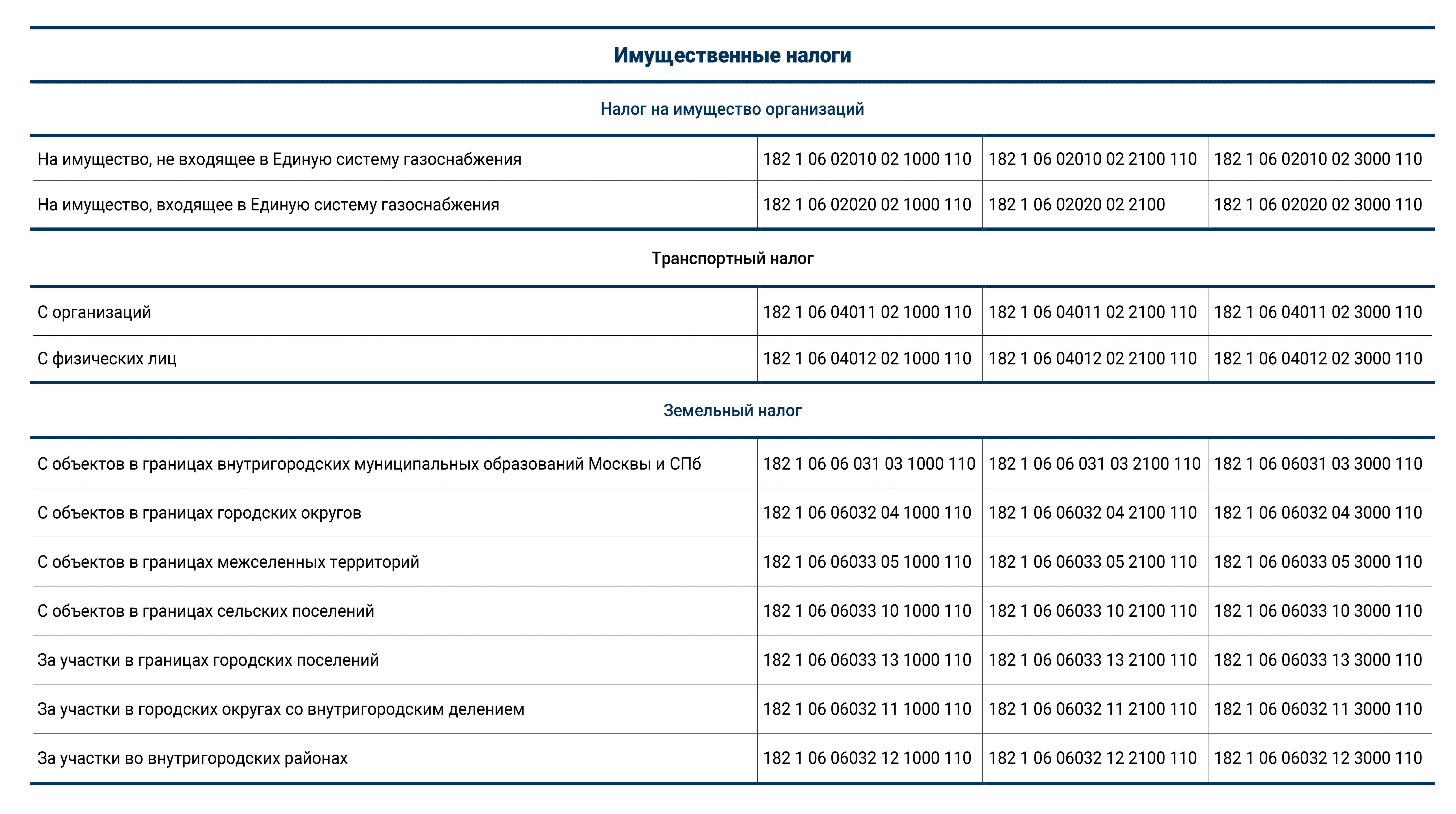

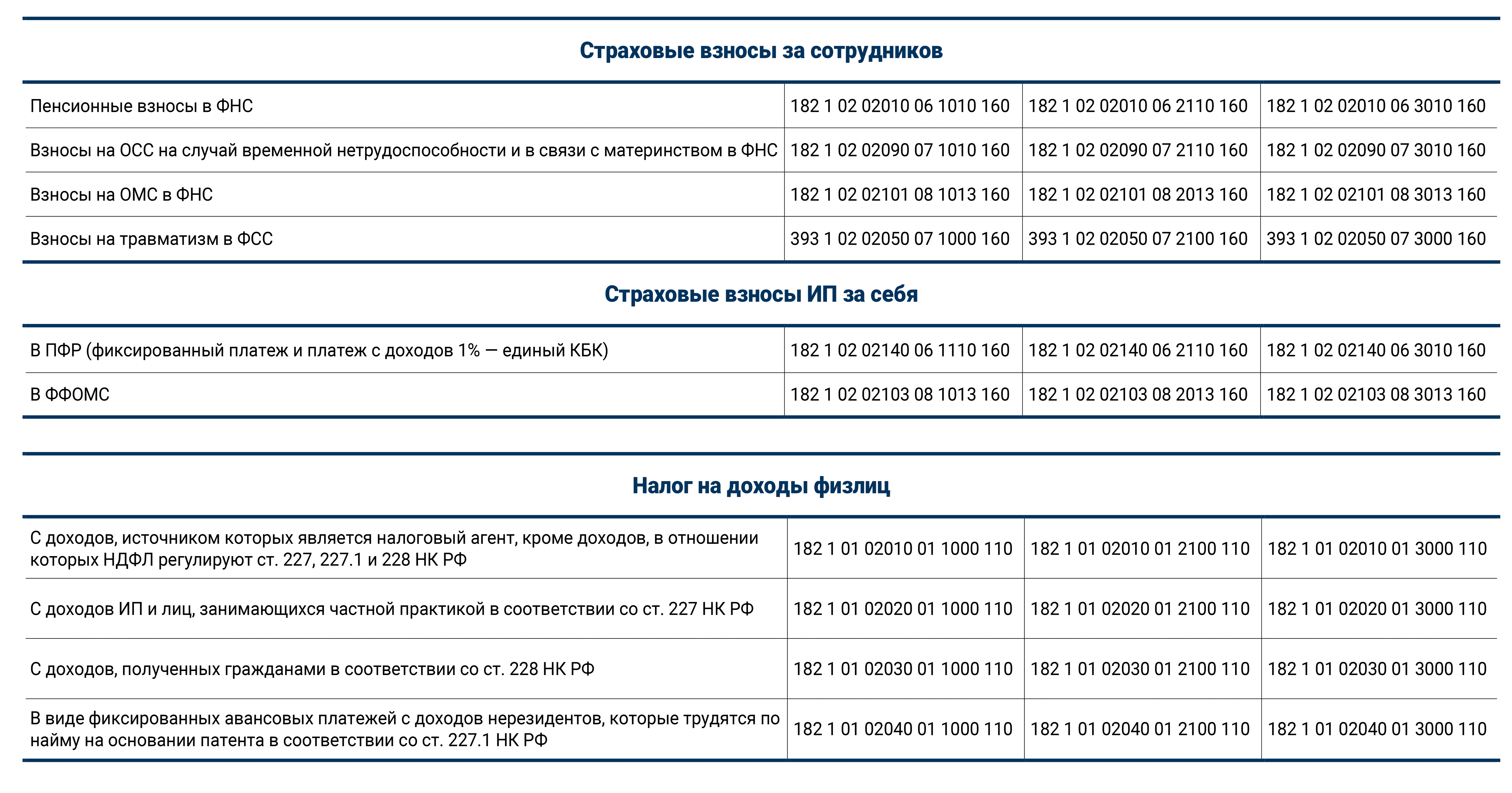

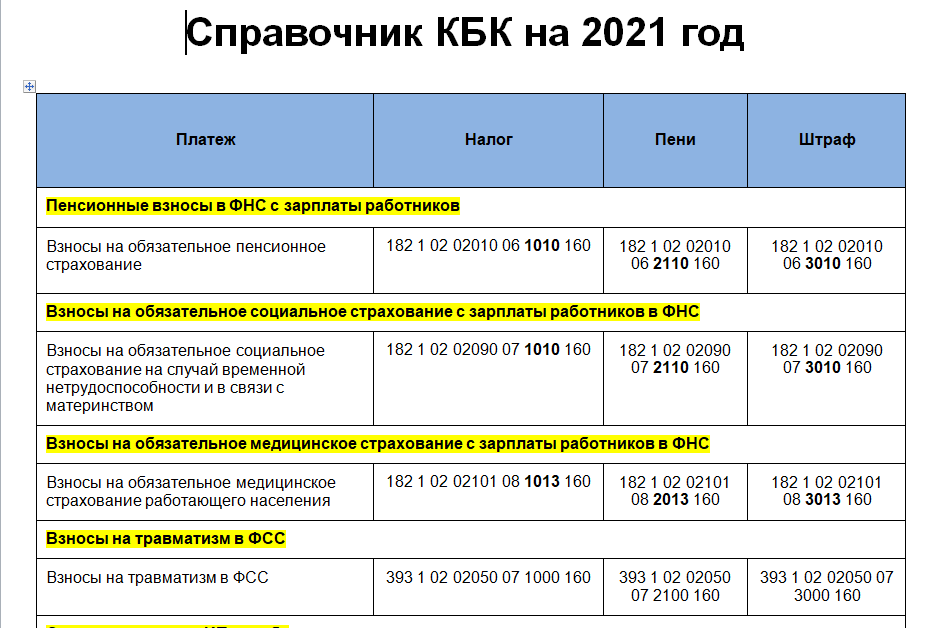

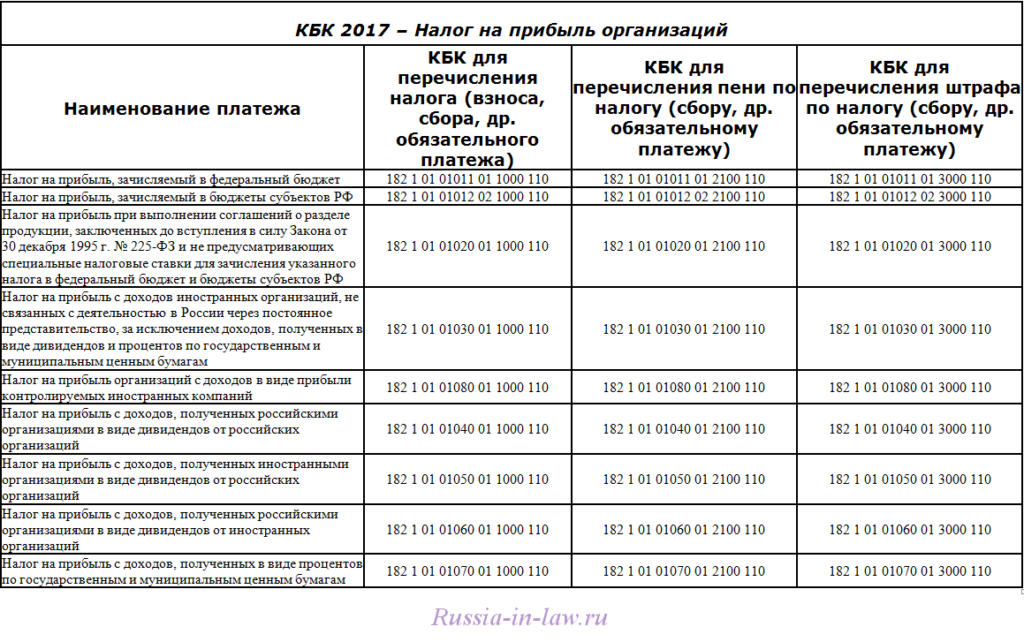

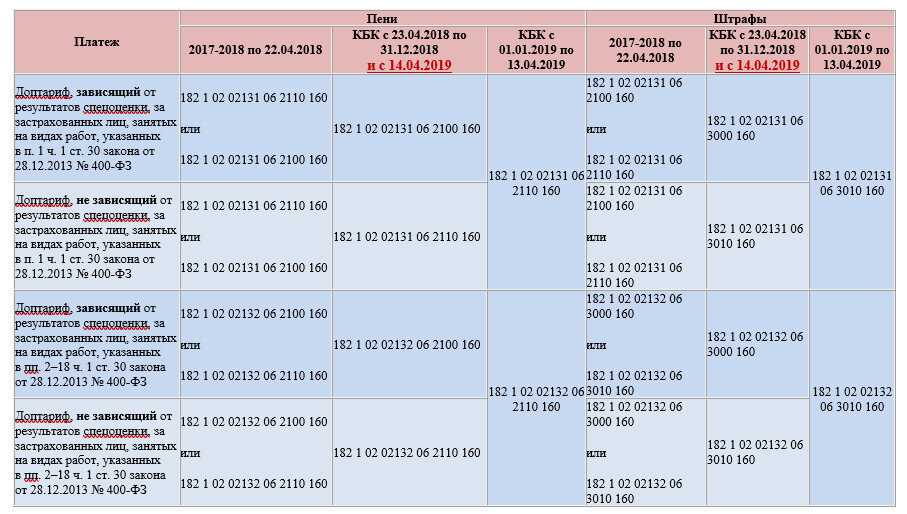

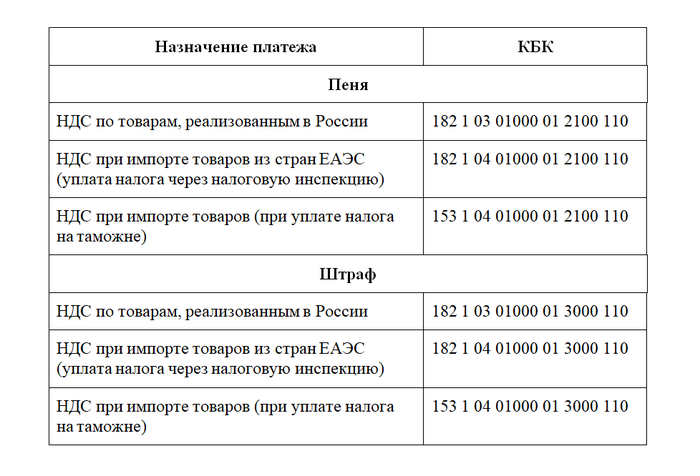

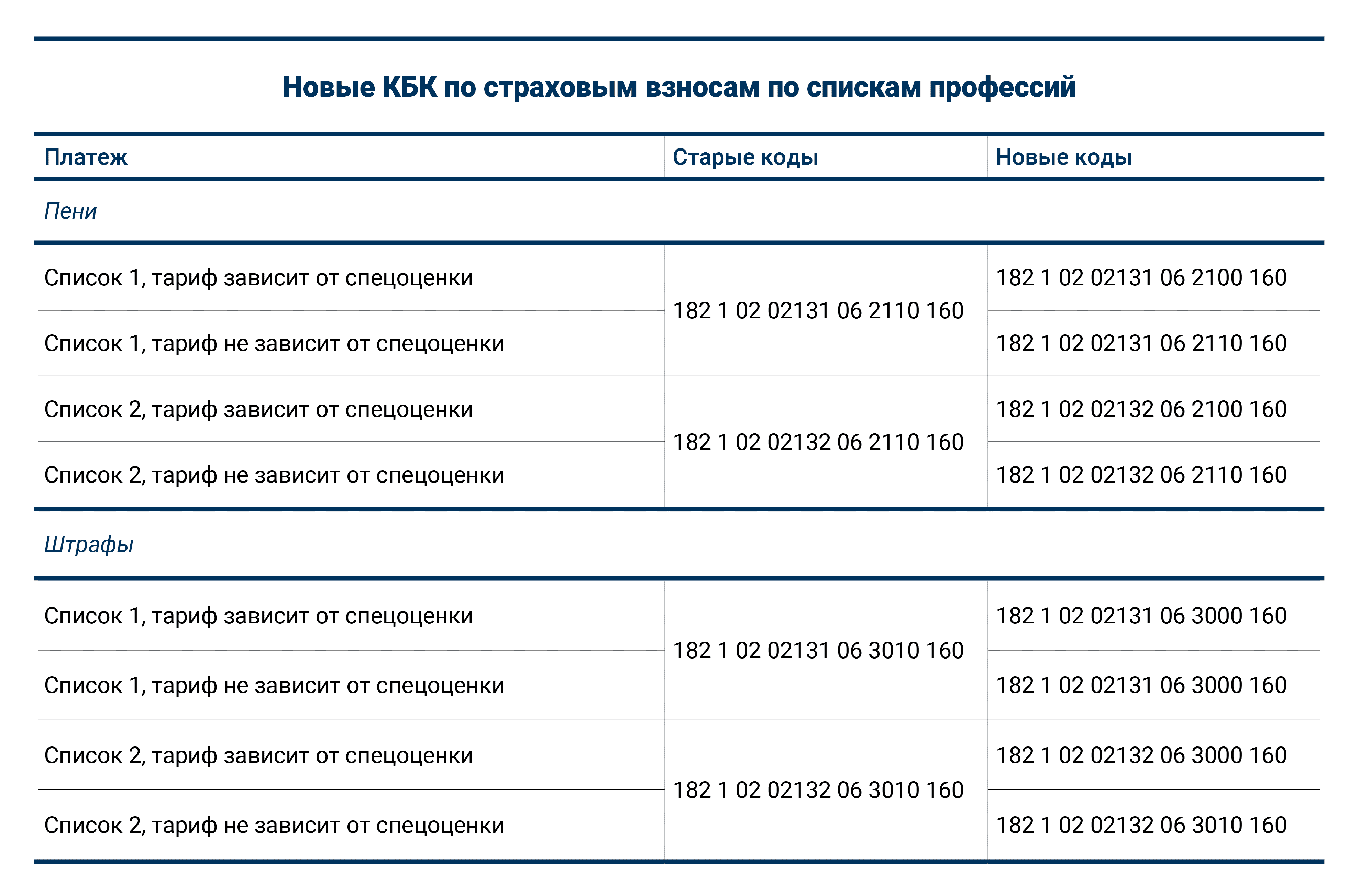

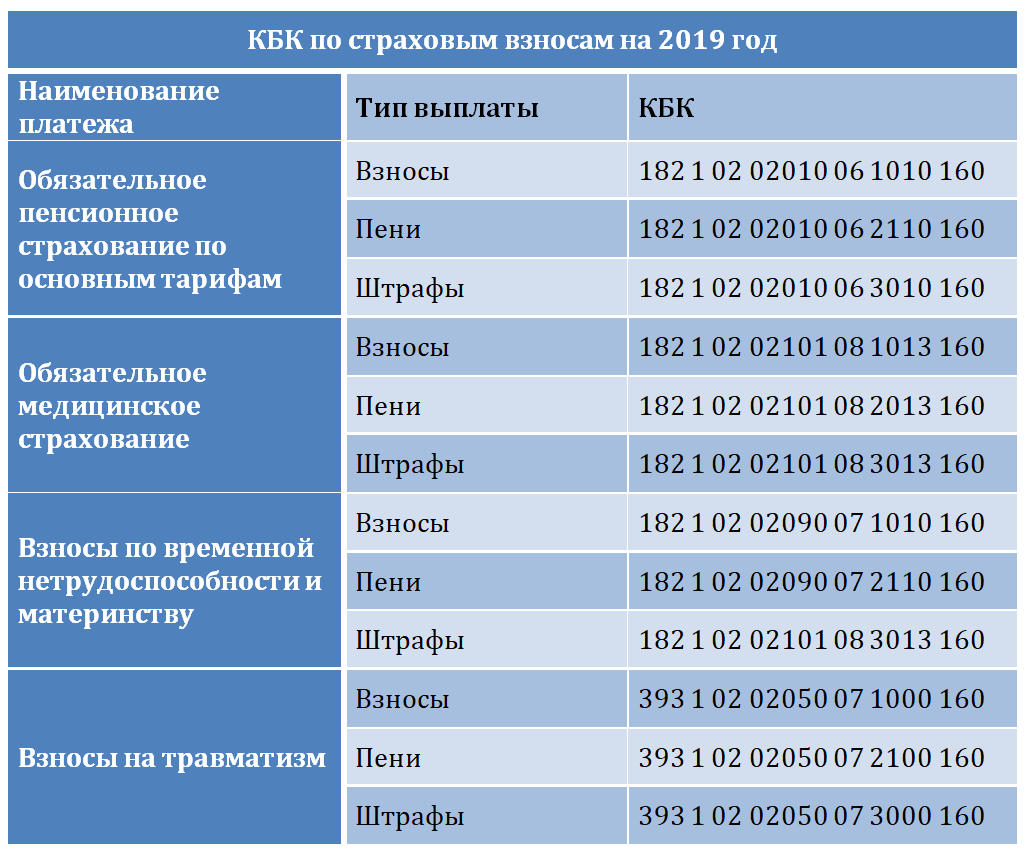

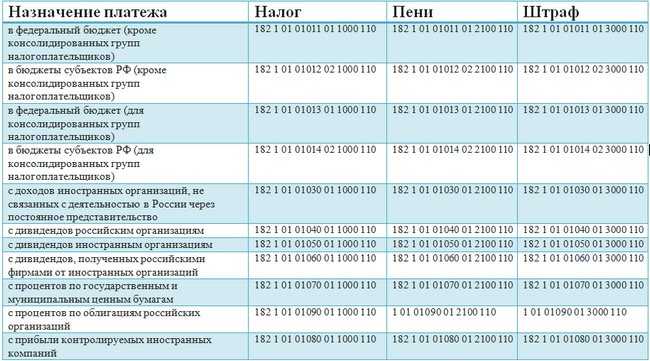

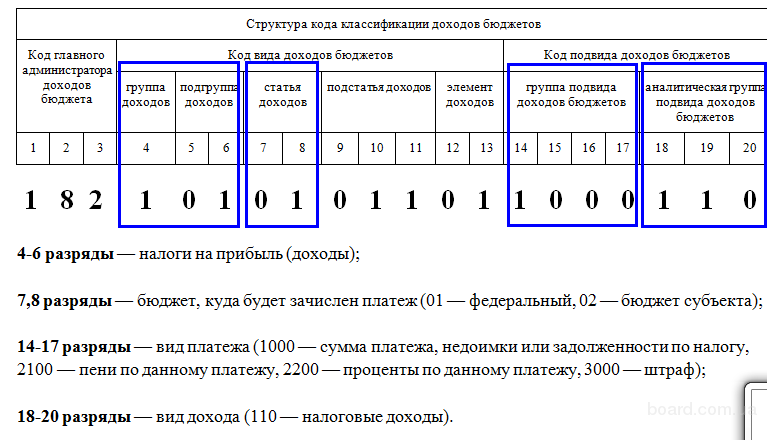

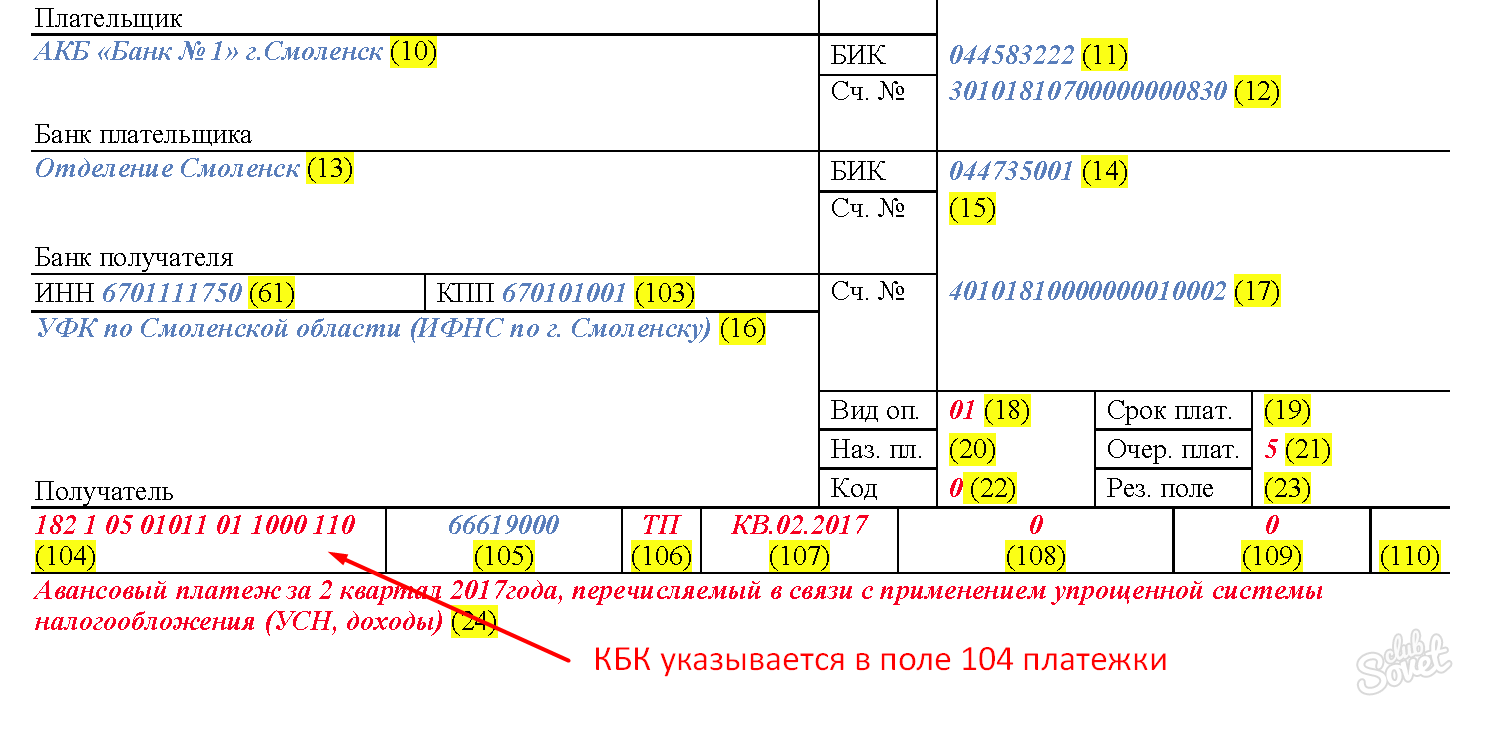

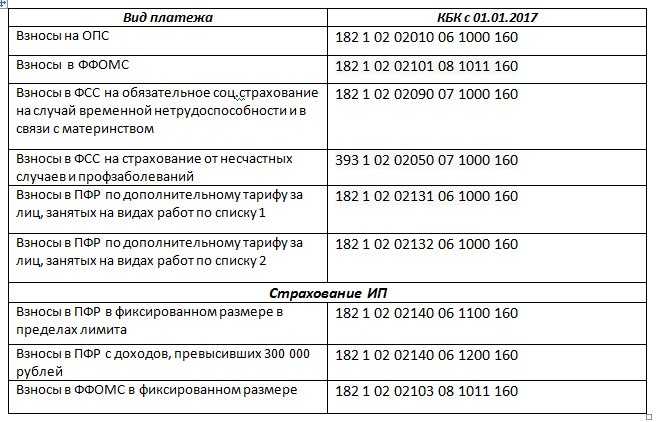

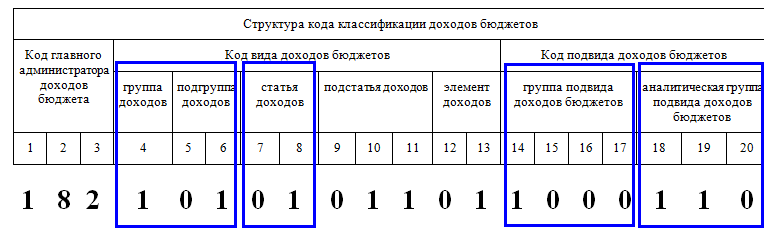

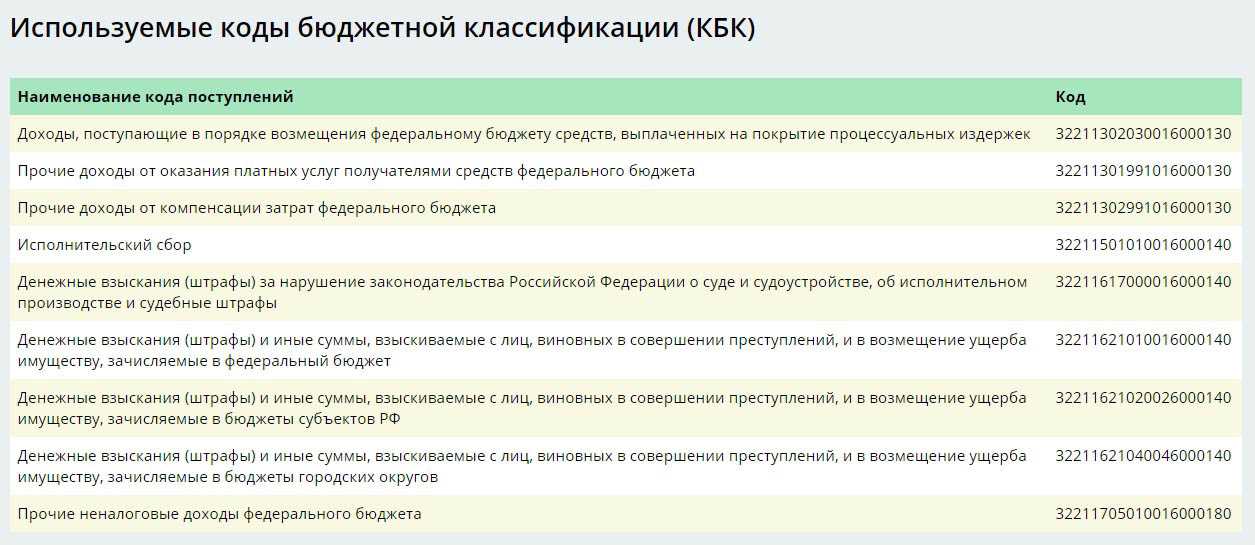

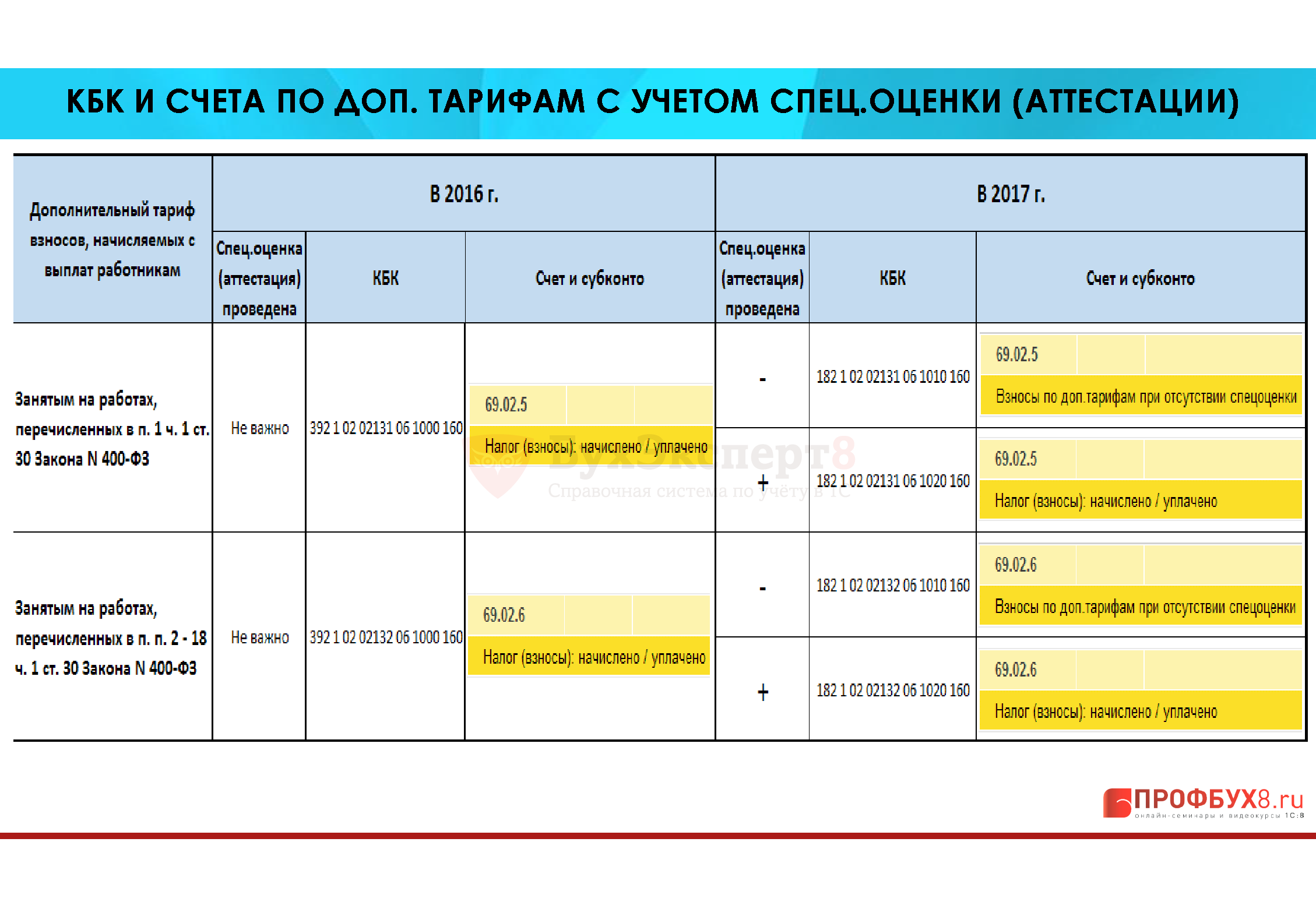

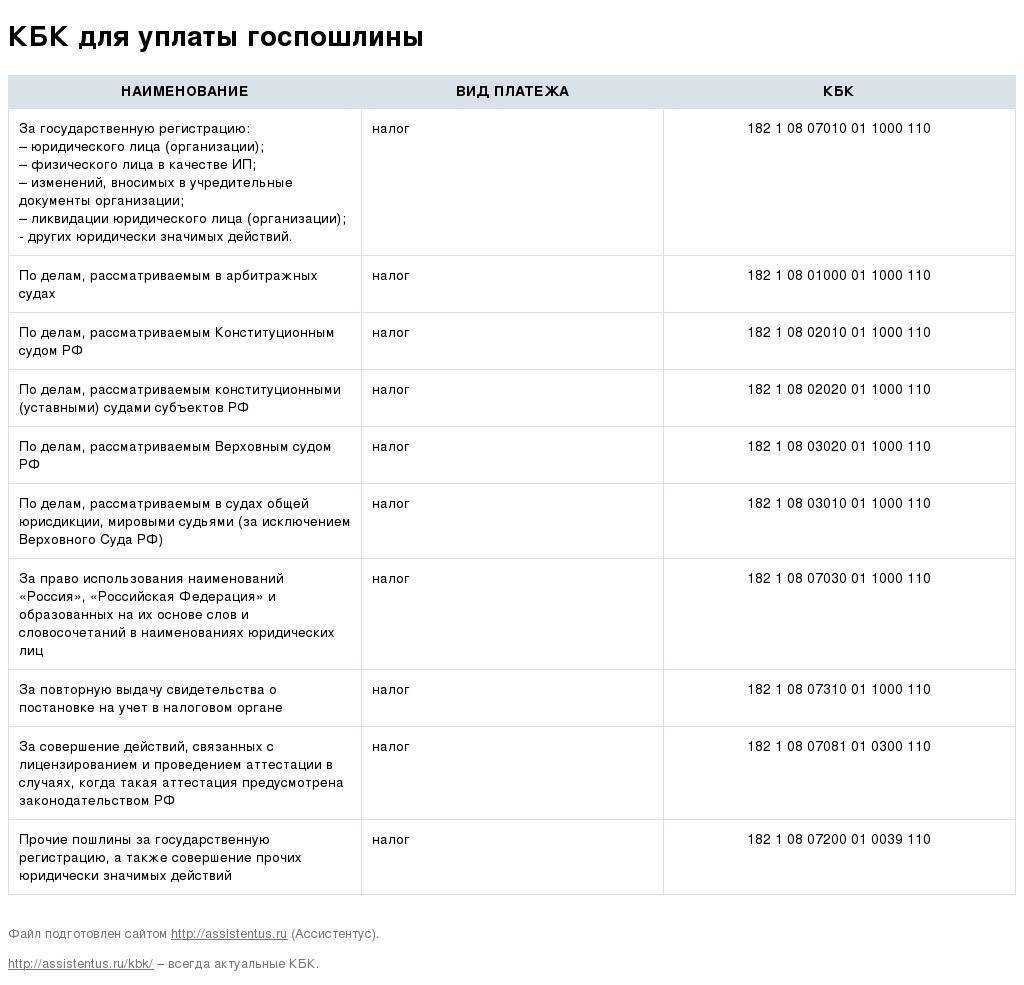

Коды бюджетной классификации (КБК) на; 2024 год

Коды бюджетной классификации (КБК) введены для того, чтобы упорядочить поступление денег в бюджет и их расходование. При помощи этих кодов происходит группировка бюджетных средств, в том числе налогов и страховых взносов. Например, все поступления налога на доходы физических лиц подразделяются на группы: НДФЛ, начисленный налоговыми агентами; НДФЛ, начисленный предпринимателями и прочими «частниками»; НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч. И для каждой из названных групп предусмотрен отдельный код бюджетной классификации.

Двенадцатый и тринадцатый разряды показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу, а также в расчете по страховым взносам. Это позволяет инспекторам зафиксировать на лицевом счете налогоплательщика задолженность по платежу с тем или иным КБК. Как только от данного налогоплательщика поступит сумма, отмеченная этим КБК, задолженность будет погашена.

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя. Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде

Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

Разряды с четырнадцатого по семнадцатый показывают, что именно перечисляет налогоплательщик или страхователь: основной платеж по налогу или взносу, пени, штрафы или проценты. Для налогов и некоторых видов взносов в случае основного платежа указывают «1000», в случае пеней — «2100», в случае штрафов — «3000» и в случае процентов — «2200».

На данный момент действующей редакцией Инструкции № 162н для этих целей предусмотрен счет 0 209 34 000, однако проектом изменений в данную Инструкцию запланировано применение корреспонденции Дебет 0 209 36 560 – Кредит 0 206 41 660. Минфин рассчитывает начать применять это и другие новшества, предусмотренные проектом, при формировании показателей объектов учета в 2024 году.

С началом претензионной работы задолженность в сумме требований по компенсации затрат к контрагентам по произведенным учреждением авансовым платежам в рамках договоров / соглашений не может учитываться на счетах предварительных расчетов. В соответствии с положениями Инструкций по ведению бухгалтерского и бюджетного учета для казенных, бюджетных и автономных учреждений «расходная» дебиторская задолженность, числящаяся по дебету счетов 0 206 00 000, 0 208 00 000 и не возвращенная контрагентом при расторжении договора / соглашения или сотрудником/ подотчетным лицом в случае увольнения в текущем году, подлежит переносу на счет 0 209 34 000 «Расчеты по компенсации затрат».

А вот казенные учреждения в случае прекращения в текущем году договорных отношений с контрагентом/ сотрудником, получившим аванс в прошлом году, для переноса дебиторской задолженности со счетов 0 206 00 000, 0 208 00 000, должны применять счет 0 209 36 000 «Расчеты по доходам бюджета от возврата дебиторской задолженности по расходам прошлых лет». Это касается и дебиторской задолженности, отраженной в учете органа-учредителя на счете 0 206 41 000 по перечисленным субсидиям на выполнение задания подведомственным БУ и АУ: в случае возврата ими остатка субсидии на выполнение задания при его невыполнении / недостижении целевых показателей, соответствующая часть задолженности должна быть перенесена на счет 0 209 36 000.

Как и в какой момент следует перенести дебиторскую задолженность подскажет наша пошаговая инструкция. В ней для каждой конкретной ситуации помимо бухгалтерских проводок указаны основания для переноса задолженности по расчетам с контрагентами, с подотчетными лицами, с работниками по заработной плате, примеры и рекомендации.

Примеры отражения операций межотчетного периода

Операции межотчетного периода отражаются в бухгалтерском (бюджетном) учете по соответствующим счетам учета (в отношении которых произошли изменения) в корреспонденции со счетом 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Приведем примеры операций межотчетного периода, которые необходимо отразить в бухгалтерском учете бюджетных и автономных учреждений в связи с изменениями, внесенными приказами Минфина РФ от 14.09.2020 № 198н, от 30.10.2020 № 253н, от 30.10.2020 № 256н в инструкции № 157н, 174н, 183н.

Пример 1.

С 2021 года счета 0 102 00 000, 0 104 00 000 (применяемые в части учета нематериальных активов, амортизации нематериальных активов) детализированы аналитическими счетами, содержащими следующие коды вида синтетического счета:

-

N «Научные исследования (научно-исследовательские разработки)»;

-

R «Опытно-конструкторские и технологические разработки»;

-

I «Программное обеспечение и базы данных»;

-

D «Иные объекты интеллектуальной собственности».

Сайт является программой ЭВМ, поэтому подлежит учету на счете 0 102 0I 000 «Программное обеспечение и базы данных», начисление амортизации на сайт отражается по счету 0 104 0I 000 «Амортизация программного обеспечения и баз данных».

В бухгалтерском учете бюджетного учреждения в межотчетный период (01.01.2021) следует отразить операции по переносу остатков на новые счета, введенные в рабочий план счетов с 2021 года, следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Перенесены остатки по счетам бухгалтерского учета в связи с изменением рабочего плана счетов: |

|||

|

в части балансовой стоимости |

2 401 30 000 |

2 102 30 320 |

130 000 |

|

в части начисленной амортизации |

2 104 39 421 |

2 401 30 000 |

70 000 |

Пример 2.

Автономное учреждение спорта 01.09.2020 приобрело программное обеспечение на условиях неисключительной лицензии сроком 1 год стоимостью 120 000 руб. По состоянию на 31.12.2020 данная программа учтена на забалансовом счете «Имущество, полученное в пользование», по счету 4 401 50 226 имеется дебетовый остаток в сумме 80 000 руб. (сумма расходов, относящаяся к будущим (оставшимся) периодам пользования программой).

С 2021 года неисключительные права пользования программным обеспечением являются объектом балансового учета – правом пользования нематериальными активами и подлежат отражению на счете 4 111 6I 000 «Права пользования программным обеспечением и базами данных». На указанные объекты учета начисляется амортизация.

Кроме того, с 2021 года:

-

нематериальные активы, полученные в пользование учреждением (лицензиатом), не учитываются на забалансовом счете ;

-

приобретение неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов не отражается на счете 0 401 50 000.

В бухгалтерском учете автономного учреждения в межотчетный период (01.01.2021) будут отражены следующие операции:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Выбыло программное обеспечение с забалансового учета |

01 |

120 000 |

|

|

Уменьшены расходы будущих периодов |

4 401 30 000 |

4 401 50 226 |

80 000 |

|

Отражены права пользования программным обеспечением (по стоимости приобретения) |

4 111 6I 352 |

4 401 30 000 |

120 000 |

|

Отражена амортизация на программное обеспечение (в сумме расходов за четыре месяца использования программы) |

4 401 30 000 |

4 104 6I 421 |

40 000 |

В дальнейшем начисление амортизации (признание текущих расходов в сумме начисленной амортизации) осуществляется ежемесячно (в течение восьми месяцев равными частями до окончания срока действия договора): Дебет счета 4 109 х0 226 Кредит счета 4 104 6I 421.

Из статьи вы узнаете:

- Как обновить справочник ОКОФ?

- Как обновить курс валют?

- Как обновить форматы ОФК?

- Как обновить адресный классификатор?

Настройка «1С:БГУ»: как обновить справочник ОКОФ?

- Открываем пункт верхнего меню «ОС, НМА, НПА», нажимаем на пункт «ОКОФ».

- В появившемся окне нажимаем кнопку «Загрузить классификатор».

- сайт фирмы «1С»;

- папка на вашем компьютере.

- если выберете обновление классификатора с диска «ИТС», вам потребуется вставить диск в дисковод компьютера.

- если выберете папку с файлами на вашем компьютере, достаточно будет указать в программе местонахождение папки, где хранятся файлы для обновления.

- Нажмите кнопку «Далее», дождитесь достижения полосы загрузки 100%, нажмите кнопку «Готово».

- Общероссийский классификатор основных фондов в вашей «1С:БГУ» 1.0 обновлен!

Настройка «1С:БГУ»: как обновить курс валют?

- Открываем пункт верхнего меню «Казначейство/Банк», наводим курсором на пункт «Операции в иностранной валюте», далее нажимаем на пункт «Валюты».

- В появившемся окне нажимаем кнопку «Загрузить курсы».

- Выбираем валюты, курсы которых хотели бы обновить, а также период загрузки и нажимаем кнопку «Загрузить».

- Курсы валют в «1С:БГУ» 1.0 или 2.0 успешно обновлены!

Настройка «1С:БГУ»: как обновить форматы ОФК?

- Открываем пункт верхнего меню «Сервис», нажимаем на пункт «Обмен с казначейскими системами и учреждениями банка».

- В открывшемся окне переходим во вкладку «Форматы обмена» и нажимаем на кнопку «Загрузить форматы».

- Выбираем источник загрузки классификатора. Это может быть:

- сайт фирмы «1С»;

- диск «Информационно-технологического сопровождения»;

- папка на вашем компьютере.

- В зависимости от выбранного способа дальнейшие шаги будут отличаться:

- если выберете способ загрузки через сайт фирмы «1С», потребуется ввести логин и пароль от личного кабинета клиента.

- если выберете обновление классификатора с диска «ИТС», потребуется вставить диск в дисковод компьютера.

- если выберете папку с файлами на вашем компьютере, достаточно будет указать программе «1С:БГУ» 1.0 или 2.0 местонахождение папки, где хранятся файлы для обновления, а также выбрать какие форматы будут загружаться в систему.

- Нажимаем кнопку «Загрузить». По завершении загрузки нажимаем кнопку «Готово».

- Для завершения обновления форматов ОФК необходимо в открытом ранее окне «Обмен с казначейскими системами и учреждениями банка» рядом с полем «Настройка формата» нажать на кнопку с изображением 3 точек. В открывшемся окне выбираем используемый сейчас формат и нажимаем кнопку «Изменить» (на кнопке изображен карандаш).

- В открывшемся окне требуется нажать кнопку «Заполнить», а далее нажать на кнопку «ОК».

- Поздравляем, вы успешно обновили форматы ОФК в «1С:БГУ» 1.0!

Настройка «1С:БГУ»: как обновить адресный классификатор?

- Открываем пункт верхнего меню «Операции» и нажимаем на «Регистры сведений…»

- В открывшемся окошке находим пункт «Адресный классификатор» и 2 раза нажинаем на него.

- В открывшемся окне нажимаем кнопку «Загрузить классификатор».

- Откроется окно загрузки классификаторов, где вы увидите сразу 4 поля, куда можно ввести путь к файлу с данными. Все поля заполнять не требуется. Достаточно выбрать путь только в одном поле (допустим в поле «Классификатор адресов» поставить путь к файлу KLADR.DBF) и все остальные пути к файлам обновления «подтянутся» автоматически.

- Выбираем из списка ниже необходимые регионы. Для выбора переместите нужный регион, выбелив его левой кнопкой мыши и нажав на кнопку с синей стрелочкой вправо, затем нажимаем кнопку «Загрузить».

Вы можете добавить сразу все доступные регионы, нажав на двойную стрелочку вправо, но в этом случае время загрузки может значительно увеличиться. - Поздравляем – ваш адресный классификатор в «1С:БГУ» 1.0 успешно обновлен!

Ответ

Отвечает Галина Нефедова,

эксперт

Остатки по счетам на начало года нужно формировать с

использованием актуальных кодов бюджетной классификации. Для

этого исходящие остатки прошлого года переносятся в межотчетном

периоде на входящие остатки текущего года с актуальными КБК.

Однако прежде подлежит корректировке рабочий план счетов и

отражаются изменения в учетной политике учреждения. Для

формирования проводок нужно использовать в работе письмо

Казначейства России от 17.05.2011 № 42-7.4-05/8.1-333 «О

направлении Методических рекомендаций по переходу на план

счетов бюджетного учета, применяемый с 1 января 2011

года». Согласно указанному письму, перенос остатков оформляется

Справкой (ф. 0504833), в которой задействованы прямые

бухгалтерские записи, например:

Дт 302.ХХ.000 (старая классификация) Кт 302.ХХ.000 (новая

классификация).

Перенос остатков по счетам должен производиться после

осуществления операций по закрытию счетов бухгалтерского учета

и составления бюджетной отчетности за 2015 год.

Для того чтобы корректировочные записи межотчетного

периода отразились как входящие остатки, их следует ввести

датой 31.12.2015.

Свобода воли с точки зрения нейробиологии

Управление стрессом (Гринберг Джеррольд)

2013: 1С:Бухгалтерия государственного учреждения 8 Редакция 2.0

Обновлять и настраивать программы «1С» не так трудно, как кажется. Вы всегда можете сделать это самостоятельно, следуя простым инструкциям.

Специалисты нашей компании подготовили цикл обучающих видео по работе в программе «1С:Бухгалтерия государственного учреждения» («1С:БГУ») версии 1.0 и 2.0. Для вашего удобства мы перевели видео в текстовый формат шпаргалок с пошаговой инструкцией. Надеемся, эта информация поможет вам самостоятельно разобраться в настройке «1С:БГУ» и сэкономить время.

Конечно, в одной статье не удастся охватить весь функционал программы, тем не менее некоторые распространенные вопросы по настройке «1С:БГУ» версии 1.0 здесь будут рассмотрены.

Обособление операций в «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

Программа «1С:Бухгалтерия государственного учреждения 8» редакции 2 (далее — БГУ2) включает функционал, позволяющий обособить в учете и отчетности операции межотчетного периода и операции завершения финансового года.

Операции завершения финансового года и межотчетного периода разделены на три группы в зависимости от типа межотчетного периода:

l Заключение счетов — включают операции завершения финансового года (заключения счетов), отражаемые после формирования ф. 0503127 «Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» (ф. 0503737 «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности»), но до формирования баланса (ф. 0503130 «Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета», ф. 0503730 «Баланс государственного (муниципального) учреждения»).

- Технологические операции — включают технологические операции закрытия счетов, остатки по которым на следующий год не переходят, — остатки по забалансовым счетам 17 «Поступления денежных средств» и 18 «Выбытия денежных средств», счетам санкционирования текущего периода закрываемого года и другим аналогичным.

- Изменение валюты баланса — включают операции, отражаемые после формирования баланса, но до формирования входящих остатков следующего года, — переоценка нефинансовых активов (НФА), перенос исходящих остатков на аналитические счета следующего года и аналогичные операции.

Оформление документов по операциям завершения финансового года и межотченого периода

Оформление регламентных операций завершения финансового года и операций межотчетного периода производится специализированными документами программы с возможностью вывода на печать формализованных печатных форм (бухгалтерская справка ф. 0504833 и другие) — см. таблицу 1:

Таблица 1

|

№ п/п |

Виды операций |

Документ БГУ2 |

|

1 |

«Заключение счетов» |

«Закрытие балансовых счетов в конце года» |

|

2 |

«Технологические операции» |

«Закрытие забалансовых счетов поступлений и выбытий денежных средств» «Закрытие оборотных КЭК по счетам» «Закрытие счетов санкционирования завершаемого финансового года» «Перенос остатков» |

|

3 |

«Изменение валюты баланса» |

«Перенос остатков» |

Возможно оформление произвольных операций межотчетного периода универсальным документом Операция (бухгалтерская) с выводом на печать формы 0504833 «Бухгалтерская справка».

В документах регулярных операций межотчетного периода изменение типа периода, как правило, недоступно:

- в документе Закрытие балансовых счетов в конце года (рис. 1) для каждой сформированной проводки устанавливается тип межотчетного периода Заключение счетов;

- в документах Закрытие оборотных КЭК по счетам (рис. 2) и Закрытие счетов санкционирования завершаемого финансового года (рис. 3) для каждой сформированной проводки устанавливается тип межотчетного периода Технологические операции.

Рис. 1

Рис. 2

Рис. 3

Перенос остатков по КПСОтражать в межотчетном периодеИзменение валюты балансаТехнологические операции

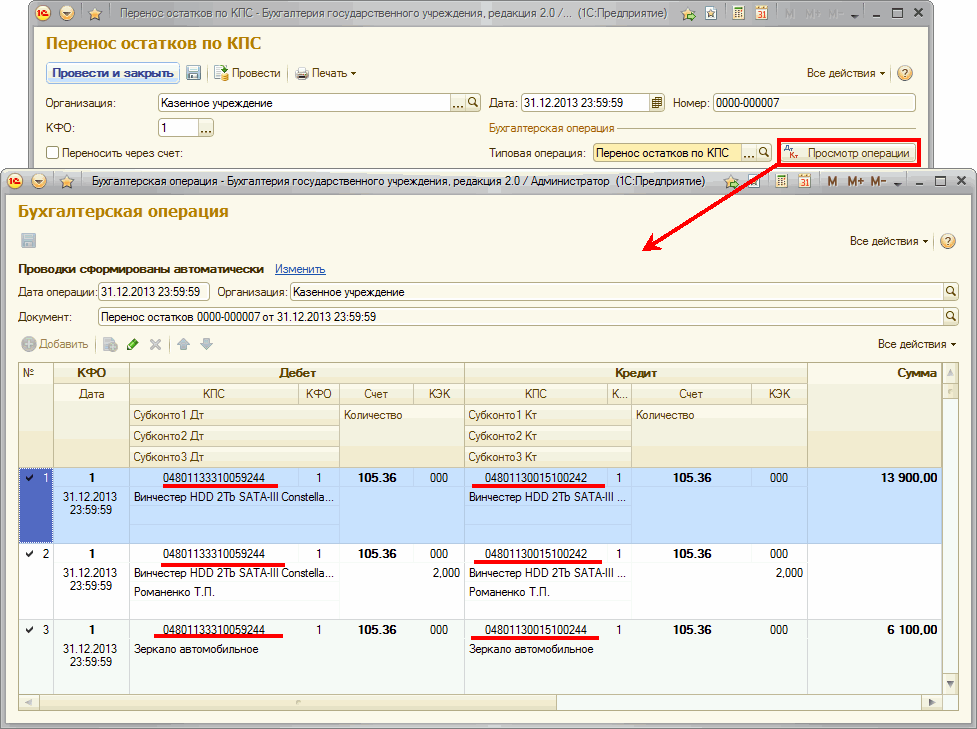

В случае формирования документа Перенос остатков по КПС в связи с изменением структуры плана счетов (новый вид КПС, перенос данных при изменении бюджетных классификаторов) операции следует отразить в периоде Изменение валюты баланса. В данном случае — это изменение входящих остатков следующего периода, и эти изменения должны отразиться в Журнале операций по прочим операциям (ф. 0504071) по межотчетному периоду.

Если документ не связан с формированием входящих остатков следующего года, тогда следует выбрать тип периода Технологические операции.

Формирование произвольных операций с отражением в межотчетном периоде

Помимо регламентных операций, оформляемых специализированными документами, в «1С:Бухгалтерии государственного учреждения 8» редакции 2 предусмотрено формирование произвольных операций с отражением их в межотчетном периоде. Для этого в документе Операция (бухгалтерская) реализована возможность отражения операции в межотчетном периоде, если дата операции конец года, т. е. 31.12.ХХ (рис. 4).

Рис. 4

На дату 31.12.ХХ в документе становится доступным флаг Отражать в межотчетном периоде и возможность выбора типа периода: Заключение счетов, Технологические операции или Изменение валюты баланса.

Следует отметить, что все документы межотчетного периода нельзя сторнировать.

Примеры бухгалтерских проводок в межотчетный период

ПРИМЕР 1. Бюджетная организация ранее арендовала здание, при этом внесла в него существенные улучшения, которые нельзя убрать: достроило еще один этаж. Стоимость этой модернизации была отражена на счете 0 101 12 000 в размере 500 000 руб. По новому этажу была начислена амортизация в размере 200 000 руб. Поскольку данное здание было объектом финансовой аренды, с 1 января 2018 года его следует признать в качестве основного средства. Учитывать его нужно будет на том же счете 0 101 12 000. Кадастровая стоимость здания в новом финансовом году – 5 000 000 руб. Какие записи следует произвести в межотчетный период? В бухучете должны появиться следующие проводки:

- дебет 0 104 12 000, кредит 0 101 12 000 – 200 000,00 руб. – списана амортизация, накопленная на дату пересмотра стоимости объектов недвижимости (стоимость здания снизилась);

- дебет 0 101 12 000, кредит 0 401 30 000 – 5 800 000,00 руб. – отражение изменения стоимости здания в связи с внесенными усовершенствованиями (актуальная кадастровая стоимость).

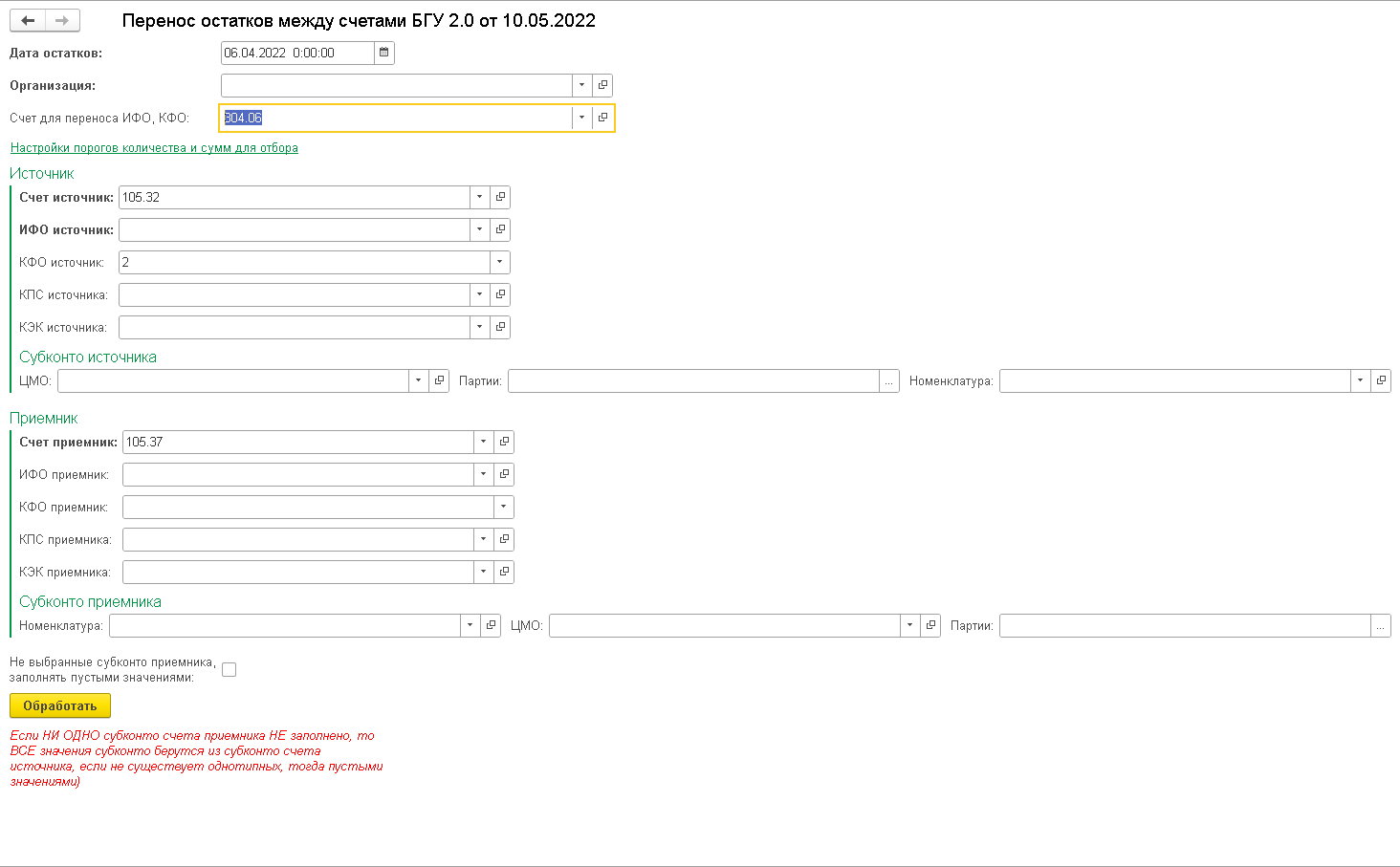

ПРИМЕР 2. На балансе автономного предприятия значились несколько сооружений, которые до 2018 года были учтены на счете 0 101 13 000 «Сооружения – недвижимое имущество учреждения». Теперь их необходимо перевести на появившийся новый счет 0 101 12 000 «Нежилые помещения (здания и сооружения) – недвижимое имущество учреждения». Это осуществляется в межотчетный период, проводки будут следующими:

- дебет 0 401 30 000, кредит 0 101 13 000;

- дебет 0 101 12 000, кредит 0 401 30 000 – отражение перевода балансовой стоимости сооружения со счета 101 13 на счет 101 12;

- дебет 0 104 13 000, кредит 0 401 30 000;

- дебет 0 401 30 000, кредит 0 104 12 000 – отражение перевода амортизации, накопленной по данному сооружению.

Важные моменты, касающиеся межотчетного периода-2018

- Когда основные фонды на время межотчетного периода находятся на консервации или в неприкосновенном запасе, амортизацию на них доначислять не положено. После 1 января 2018 года начисление амортизации производится по новому порядку, разъясненному в письме Минфина РФ с Методическими указаниями.

- Комплектование объектов, признаваемых ОС до 2018 года, в комплекс (при наличии необходимых свойств) – это не обязанность, а право производящего учет. То есть вы вправе сами решать, считать ли, к примеру, офисную обстановку (мебель) одним основным средством или несколькими.

- Если даже стоимостный критерий ранее признанных основных активов изменился, в межотчетный период доначислять амортизацию нет необходимости. А вот на ОС, введенные в эксплуатацию после 1 января 2018 года, обязательно потребуется начислить амортизацию относительно новой стоимости.