Примеры учета выпадающих доходов

Теперь рассмотрим отражение в бухгалтерском учете «выпадающих доходов» на примере.

Пример 1. Поставщиком своевременно не были доставлены товары учреждению-заказчику – Федеральному казенному учреждению «Гамма» (далее ФКУ «Гамма»). За несвоевременную поставку товаров условия контракта предполагают уплату неустойки в размере 10% от суммы контракта. Но после того как учреждением был получен товар, руководство учреждения приняло решение списать сумму неустойки, предъявленную ранее поставщику.

-

Документом «Операция бухгалтерская» начислен доход за нарушение условий исполнения контракта на поставку товара:

Дт 1.0.209.40.560 – Кт 1.0.401.10.140 – сумма неустойки составила 10% от суммы контракта.

-

Документом «Операция бухгалтерская» производится списании ранее начисленной суммы неустойки:

Дт 1.0.401.10.174 – Кт 1.0.209.40.660 – сумма списания составила 10% от суммы контракта.

Пример 2. Казенное учреждение «Бетта» выполняет функции администратора доходов бюджета от штрафов за административные правонарушения в части дорожного движения.

Гражданином Н. была превышена скорость дорожного движения транспортного средства на величину свыше 20 км/ч, но и не более чем на 40 км/ч. Гражданин Н. был привлечен к административной ответственности и оплатил штраф. Штраф был оплачен до того, как истекло 20 дней с момента наложения административного штрафа. Казенным учреждением «Бетта» было решено уменьшить сумму штрафа согласно КоАП РФ.

-

Документом «Акт об оказании услуг» с видом операции «Прочие начисления доходов» («Операция бухгалтерская») начислен доход на основании постановления о назначении административного наказания в виде административного штрафа:

Дт 1.0.205.41.560 – Кт 1.0.401.10.140 – 500 руб.

-

Документом «Кассовое поступление» с видом операцией «Поступление доходов в бюджет (210.02 — 205)» поступление в бюджет доходов бюджета от денежных взысканий (штрафов) в размере 50% в соответствии с КоАП РФ.

Дт 1.0.210.02.140 – Кт 1.0.205.41.660 – 250 руб.

-

Документом «Операция бухгалтерская» отражается признание выпадающих доходов от уменьшения начисленных административных штрафов на 50 % согласно КоАП РФ на основании документа, свидетельствующего об уплате административного штрафа

Дт 1.0.401.10.174 – Кт 1.0.205.41.660 – 250 руб.

Лимиты на УСН в 2023 году

Как известно, основные ограничения для возможности применять УСН связаны с размером дохода, полученного в течение года, и средней численностью работников.

При этом для лимита по доходам применяется коэффициент-дефлятор, который учитывает рост потребительских цен на товары, работы, услуги. Из-за этого допустимый размер доходов для УСН всё время растет. Например, в 2022 году, когда коэффициент-дефлятор был равен 1,096, лимит составлял 219,2 млн рублей.

Но кроме этого лимита, при соблюдении которого компания или ИП имеет право на упрощёнку, есть другой лимит, который позволяет работать по более низким ставкам. Его базовое значение приводится в статье 346.20 НК РФ и составляет 150 млн рублей. Эту сумму тоже умножают на коэффициент-дефлятор, поэтому на 2023 год его значение составит 188,55 млн рублей.

На УСН есть ещё один лимит по доходам, который применяется только для организаций, которые планируют перейти на упрощёнку с нового года. Он рассчитывается, как произведение суммы, указанной в п. 2 ст. 346.12 НК РФ, и коэффициента-дефлятора: (112,5 млн рублей * 1,257) 141,4 млн рублей. Это так называемый лимит для перехода, и под ним понимается максимальный доход, полученный компанией за девять месяцев года, в котором подаётся уведомление на упрощёнку.

Необходимо также сказать про лимит остаточной стоимости основных средств. Он составляет 150 млн рублей, и коэффициент-дефлятор к нему не применяется (п. 3 статьи 346.12 НК РФ). При переходе на УСН этот лимит имеет значение только для организаций, но в ходе деятельности его должны соблюдать и ИП. На этом Минфин настаивает, в частности, в письме от 02.06.2021 № 03-11-11/43679.

Мы не случайно так подробно разбираемся в разных лимитах упрощённой системы, потому что от этого прямо зависит, по каким налоговым ставкам сможет работать ваш бизнес. Для удобства соберём все лимиты по УСН в 2023 году в общую таблицу.

|

Условия работы на упрощённой системе |

Численность работников |

Доход в течение года |

Остаточная стоимость ОС |

|---|---|---|---|

|

Стандартные и сниженные ставки |

Не более 100 человек |

Не более 188,55 млн рублей |

Не более 150 млн рублей |

|

Повышенные ставки |

От 101 до 130 человек |

От 188,55 до 251,4 млн рублей |

Не более 150 млн рублей |

|

Потеря права на УСН |

Более 130 человек |

Более 251,4 млн рублей |

Более 150 млн рублей |

Как следует из таблицы, при нарушении любого из условий последней строки налогоплательщик теряет право на упрощённую систему. Если же он соблюдает эти лимиты, то может работать на УСН, но по разным налоговым ставкам. Каким именно, разберёмся дальше.

Порядок уплаты налога и сдачи отчётности на УСН в 2023 году

В 2023 году изменится порядок уплаты налогов и отчётности на упрощённой системе. Это связано с внедрением единого налогового платежа, причём, не только для УСН, но и для других налогов.

Как известно, упрощёнка предполагает сдачу всего одной годовой декларации. Кроме того, в течение года, по окончании каждого отчётного периода (первый квартал, полугодие, девять месяцев) надо перечислять авансовые платежи, но без всякой отчётности.

Эти суммы отображаются в годовой декларации, но теперь перед каждым платежом придётся также подавать уведомление об исчисленных суммах, (утв. приказом ФНС от 02.03.2022 № ЕД-7-8/178@). Ожидается, что вскоре эта форма будет изменена, проект приказа находится на рассмотрении в Госдуме. На основании уведомления ИФНС будет списывать деньги, которые надо предварительно зачислить на единый налоговый счёт.

Переход на ЕНП обязательный, и из-за этого в 2023 году сдвинутся сроки перечисления авансов и налогов, а также сдачи годовой декларации УСН.

|

Событие |

До 2023 года |

С 2023 года |

|---|---|---|

|

Сдача декларации за год |

31 марта для ООО 30 апреля для ИП |

25 марта для ООО 25 апреля для ИП |

|

Аванс за первый квартал |

25 апреля |

28 апреля |

|

Аванс за полугодие |

25 июля |

28 июля |

|

Аванс за девять месяцев |

25 октября |

28 октября |

|

Налог по итогам года |

31 марта для ООО 30 апреля для ИП |

28 марта для ООО 28 апреля для ИП |

В таблице указаны крайние сроки. Если они выпадают на выходной, то переносятся на следующий рабочий день.

Что такое выпадающие доходы

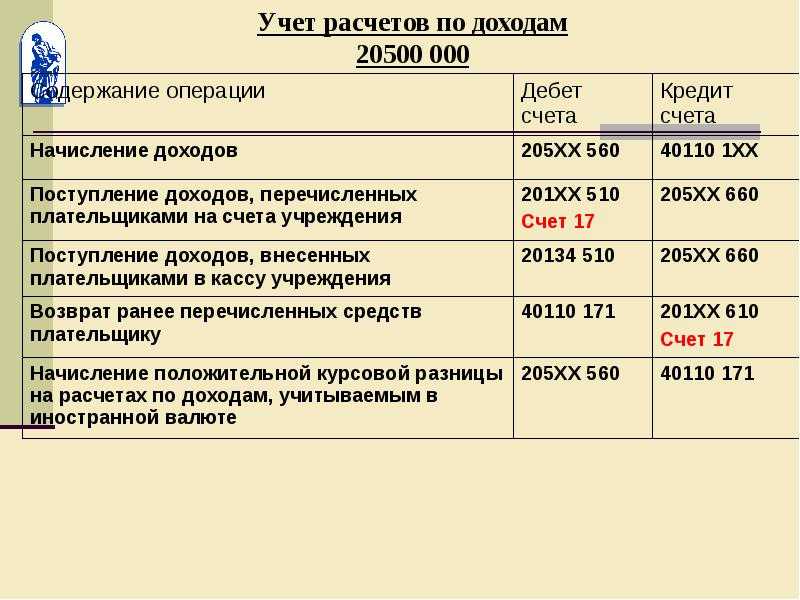

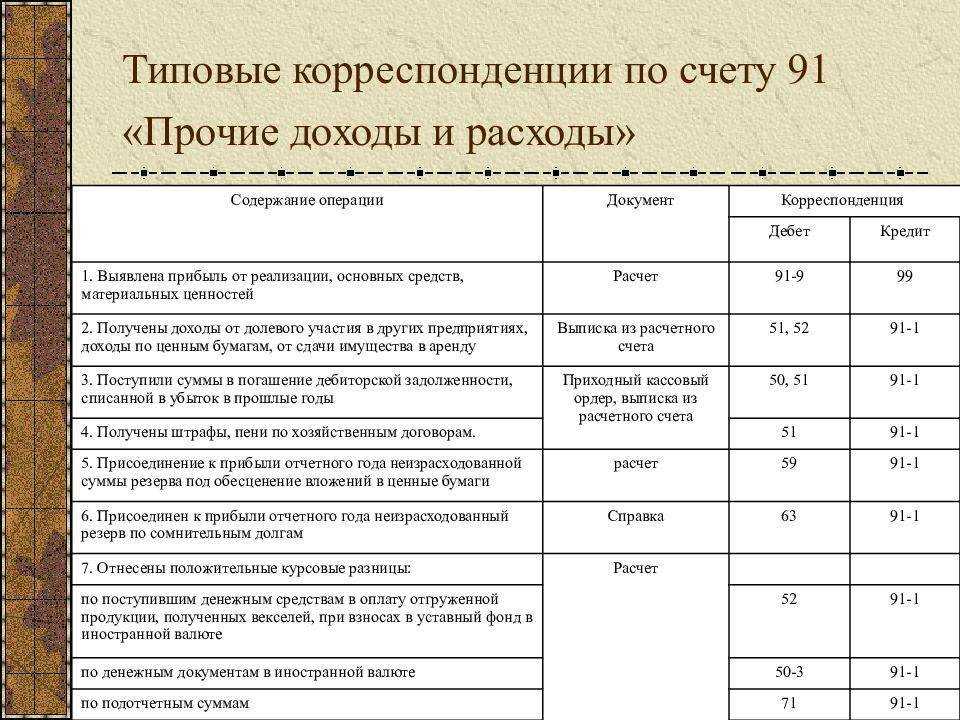

Уменьшение суммы начисленных доходов, в том числе денежных взысканий (штрафов, пеней, неустоек) при принятии решения в соответствии с законодательством РФ об их уменьшении (предоставлении скидок (льгот), списании, за исключением списания задолженности, признанной нереальной к взысканию) отражается по дебету счета 1 401 10 174 «Выпадающие доходы» и кредиту соответствующих счетов аналитического учета счетов 1 205 00 000 «Расчеты по доходам», 1 209 00 000 «Расчеты по ущербу и иным доходам» (п. 120 Инструкции № 162н).

Исходя из вышеописанного можно сделать вывод, что выпадающие доходы – это суммы доходов, которые не были получены при предоставлении скидок, льгот, а также это суммы недополученных доходов, при которых, следуя законодательству, начисленные доходы (в том числе различного рода денежные взыскания – пени, штрафы, неустойки) подлежат уменьшению.

Наиболее распространенными примерами выпадающих расходов является:

оплата государственной пошлины через единый портал государственных услуг: по законодательству (п. 1 ст. 333.16 гл. 25.3 НК РФ) физлица и организации могут обращаться за совершением юридически значимых действий в государственные органы разного уровня, а те, в свою очередь, обязаны совершить в отношении обратившихся лиц значимые действия, за что государственные органы взимает госпошлину. Размер государственной пошлины согласно п. 4 статьи 333.35 главы 25.3 НК РФ применяется с учетом коэффициента, равного 0,7, в случае подачи заявления через единый портал госуслуг – www.gosuslugi.ru. уплата штрафа за нарушение правил дорожного движения: административные правонарушения, в частности нарушение правил дорожного движения, согласно п. 2 ч. 1 ст. 3.2 КоАП РФ регулируются наказанием в виде административного штрафа. Административный штраф является денежным взысканием и подлежит уплате в бюджет в полном объеме. Руководствуясь КоАП РФ при уплате административного штрафа лицом, привлеченным к административной ответственности, штраф может быть уплачен в размере половины наложенной суммы штрафа в срок не позднее 20 дней со дня вынесения постановления о наложении штрафа. Кроме того, следует помнить, что такая скидка предусмотрена не для всех нарушений правил дорожного движения

Важно отметить, если исполнение постановления о назначении административного штрафа было отсрочено либо рассрочено судьей, органом, должностным лицом, вынесшими постановление, административный штраф уплачивается в полном размере. санкции по государственным контрактам: в Постановлении Правительства РФ от 14.03.2016 г

№ 190 в 2016 году, учреждения были обязаны предоставить отсрочку контрагентам уплаты неустойки по государственному контракту или списание полностью суммы неустойки, только в том случае, если исполнитель завершил в полном объеме все обязательства, которые должны быть осуществлены по контракту, исключение составили гарантийные обязательства. В 2017 г

пока что не было постановления Правительства, на основании которого можно простить неустойку, предоставить отсрочку платежа контрагенту, но стоить обратить внимание на практику прошлого года и иметь ввиду данный факт

Упрощенная система налогообложения (УСН) в 2024 году: что нового для предпринимателей

Применение упрощенной системы налогообложения (УСН) представляет собой одну из основных форм налогообложения для предпринимателей в России. С ее помощью, малому и среднему бизнесу становится более доступной возможность упростить процедуры по уплате налогов и снизить административную нагрузку.

В 2024 году упрощенная система налогообложения будет изменена с вводом новых лимитов, что потенциально повлияет на предпринимателей и субъекты малого и среднего бизнеса в России. Основные изменения включают:

- Увеличение годового дохода, для применения УСН: Введение нового лимита в 2024 году, который позволяет предпринимателям с доходом до 150 миллионов рублей в год применять УСН, по сравнению с предыдущим лимитом в 120 миллионов рублей.

- Возможность применения УСН для определенных видов деятельности: В целях развития отдельных отраслей и стимулирования предпринимательской активности, введено понятие «микропредприятия» и установлены отдельные лимиты дохода для отдельных видов деятельности, где доход предприятия не должен превышать 800 миллионов рублей.

- Увеличение амортизации для УСН: Введение возможности увеличенной амортизации для предпринимателей, применяющих УСН на обновление производственного оборудования.

- Более широкий перечень видов деятельности для применения УСН: В 2024 году, расширились возможности применения УСН, за счет включения новых видов деятельности, позволяющих еще большему числу предпринимателей воспользоваться упрощенной системой налогообложения.

Для предпринимателей, применяющих УСН, важно учитывать эти изменения и соблюдать требования законодательства. Периодический анализ своего бизнеса, отчетности и учета позволит предпринимателям оптимизировать налоговую нагрузку и извлечь максимальные выгоды от использования упрощенной системы налогообложения