Амортизационные группы основных средств 2020

Чтобы включить стоимость основного средства в стоимость произведенной продукции, в течение срока полезного использования данного основного средства на него начисляется амортизация. Амортизационные отчисления — это не что иное, как отчисление части стоимость основных фондов для возмещения их износа.

Позициям ОКОФ (до 01.01.2020) «15 3410211 Автомобили-тягачи седельные с нагрузкой на седло до 3 т», «15 3410212 Автомобили-тягачи седельные с нагрузкой на седло до 3 – 5,4 т» поставлена в соответствие из ОКОФ (после 01.01.2020) позиция «310.39.10.05 Средства автотранспортные, специального назначения»

Учет основных средств в 2020 году

- Объект потенциально способен приносить экономические выгоды организации (предприятию) в будущем.

- Объект может быть использован на протяжении длительного периода (более 12 мес. или операционного цикла, превышающего 12 мес.).

- Предприятием или организацией не предполагается дальнейшая перепродажа объекта.

- Предназначением объекта является использование его в производственном процессе, при выполнении работ или оказании услуг, в управленческих целях, а также предоставление во временное пользование или владение на определенный период времени за плату.

Сумма амортизационных отчислений, которая была начислена предыдущим владельцем основных средств, не отражается в бухгалтерском учете нового собственника. Имущество предприятий (организаций), которые находятся на стадии банкротства, по стоимости превышающее 40 тыс. руб., учитывается в 2020 году в составе ОФ (пункт № 4 ПБУ 6/01).

Коды ОКОФ для офисной электроники

В современном офисе электроника играет важную роль в обеспечении эффективной работы. Для ее классификации и идентификации используются коды ОКОФ (Общероссийский классификатор объектов финансового учета). Они помогают систематизировать и организовать информацию о разных виде офисной электроники.

Коды ОКОФ

ОКОФ представляет собой иерархическую систему классификации, основанную на принципе иерархической структуры. Она состоит из нескольких уровней, где каждый уровень обозначается своим кодом. Ключевая идея ОКОФ заключается в том, что каждый предмет классификации имеет уникальный код, позволяющий его идентифицировать и классифицировать.

Ниже приведены некоторые коды ОКОФ, которые используются для классификации офисной электроники:

- OKOF 33.20.1 — Код для компьютеров настольных.

- OKOF 33.20.2 — Код для ноутбуков и персональных компьютеров.

- OKOF 33.20.3 — Код для планшетов и планшетных компьютеров.

- OKOF 33.20.4 — Код для мониторов и дисплеев.

- OKOF 33.20.5 — Код для принтеров и копировальных аппаратов.

- OKOF 33.20.6 — Код для сканеров.

- OKOF 33.20.7 — Код для факсов и модемов.

- OKOF 33.20.8 — Код для проекторов.

Преимущества использования кодов ОКОФ

Использование кодов ОКОФ для классификации офисной электроники имеет ряд преимуществ:

- Организация информации: Коды ОКОФ позволяют структурировать информацию о различных видах офисной электроники, делая ее более удобной для анализа и использования.

- Уникальная идентификация: Каждый предмет классификации имеет уникальный код, что позволяет его точно идентифицировать и отличать от других объектов.

- Универсальность: Коды ОКОФ являются общероссийскими и универсальными, что позволяет использовать их для классификации офисной электроники в разных организациях и сферах деятельности.

- Удобство использования: Коды ОКОФ представлены в виде иерархической структуры, что упрощает их использование и поиск необходимой информации.

Таким образом, использование кодов ОКОФ является эффективным способом систематизации и идентификации офисной электроники. Они позволяют упорядочить информацию, делать ее более удобной для использования, а также улучшают процессы анализа и управления офисной электроникой.

МФУ и их применение

Вот некоторые из них:

Образовательные учреждения

В школах, университетах и других образовательных учреждениях МФУ используются для различных задач: печати учебных материалов, сканирования документов, создания копий учебников и презентаций. Они помогают учительскому персоналу и студентам сэкономить время и силы.

Медицинские учреждения

В медицинских учреждениях МФУ используются для сканирования пациентских карт, печати медицинской документации и создания копий лекарственных рецептов. Они упрощают учет и хранение информации, а также повышают безопасность пациентов.

Государственные и коммерческие услуги

Государственные и коммерческие организации используют МФУ для печати документов, сканирования важной информации и создания копий важных документов. Они являются необходимым инструментом для поддержания эффективности бизнес-процессов

Как вести учет малоценных основных средств

Еще в прошлом году новые федеральные стандарты бухучета кардинально скорректировали порядок признания объектов основных средств. Ключевые изменения закреплены в Приказе Минфина № 257н. Также чиновники представили методические рекомендации по переходу на новые стандарты в Письме № 02-07-07/79257 от 30.11.2020.

Итак, что относится к основным средствам в бухгалтерском учете в 2020 году? Рассмотрим ключевые моменты. В первую очередь определим, с какой суммы считается основным средством имущество организации. Для этого обратимся к действующим инструкциям по бухучету и установим, что основным средством признается объект, который отвечает следующим требованиям:

Что такое амортизация

Амортизация – это отражение износа имущества организации в денежном измерении.

В бухгалтерском учете амортизируется следующее имущество:

- основные средства;

- нематериальные активы

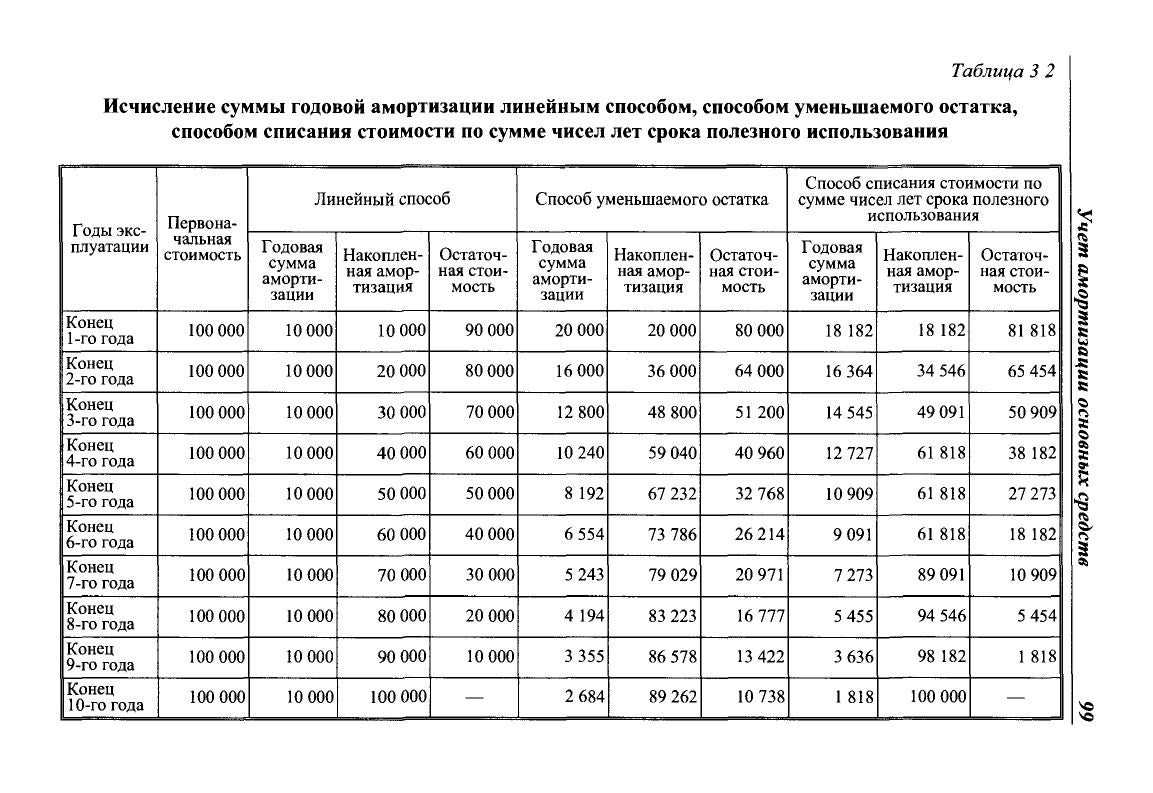

Основные методы начисления амортизации в налоговом и в бухгалтерском учете отражены в таблице.

| Наименование | Бухгалтерский учет | Налоговый учет |

| Первоначальная стоимость основного средства | К основному средству относится имущество дороже 40 000 рублей | К основному средству относится имущество дороже 100 000 рублей |

| Способ амортизации (его необходимо закрепить в учетной политике) | 1. линейный;

2. снижаемый остаток; 3. метод списания по сумме количества лет; 4. списание стоимости по пропорции к объему выпускаемого товара |

1. линейный;

2. нелинейный |

В налоговом учете амортизировать можно только то имущество, которое дороже 100 000 рублей, и только если оно было поставлено на баланс после 31 декабря 2015 года. Потому что поправки к закону были принятые с 01.01.2016. Все что дешевле 100 000 рублей можно списать сразу. Это сказано в статье 256 Налогового Кодекса РФ.

Стоимость основных средств постепенно списывается на амортизацию, которая в свою очередь включается в стоимость готовой продукции, товара или услуги. Тем не менее, существуют основные средства, по которым амортизация не начисляется. Перечень таких основных средств содержится в пункте 17 ПБУ 6/01. К ним относятся в частности:

- земельные участки;

- объекты природопользования;

- объекты, которые относят к музейным предметам и музейным коллекциям.

Начисление амортизации прекращается, если было решено перевести основные средства на консервацию, на реконструкцию, на капитальный ремонт или модернизацию.

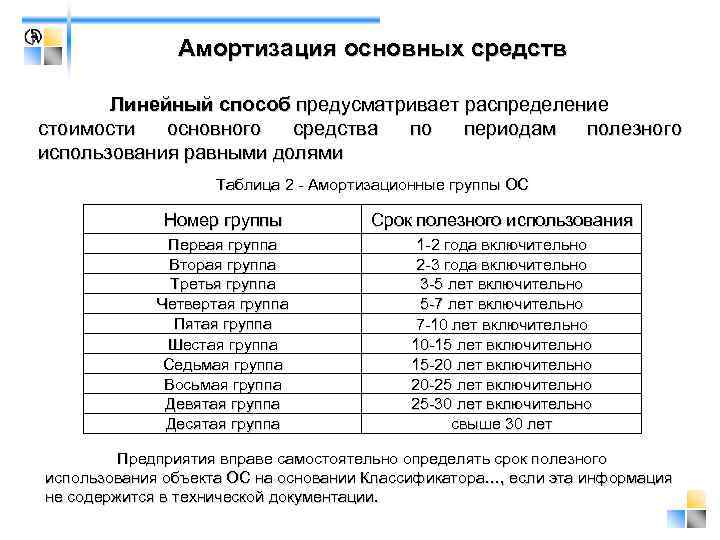

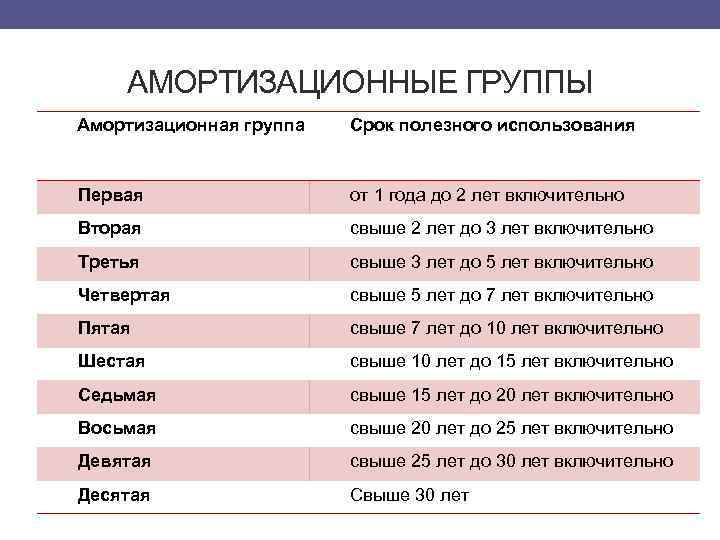

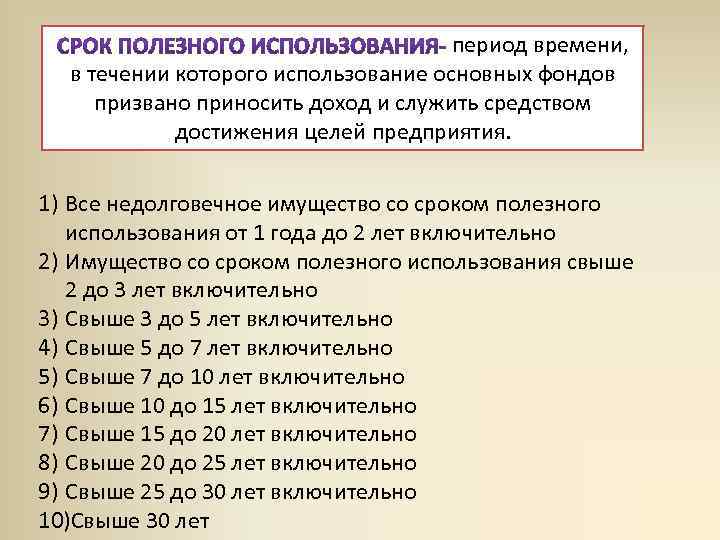

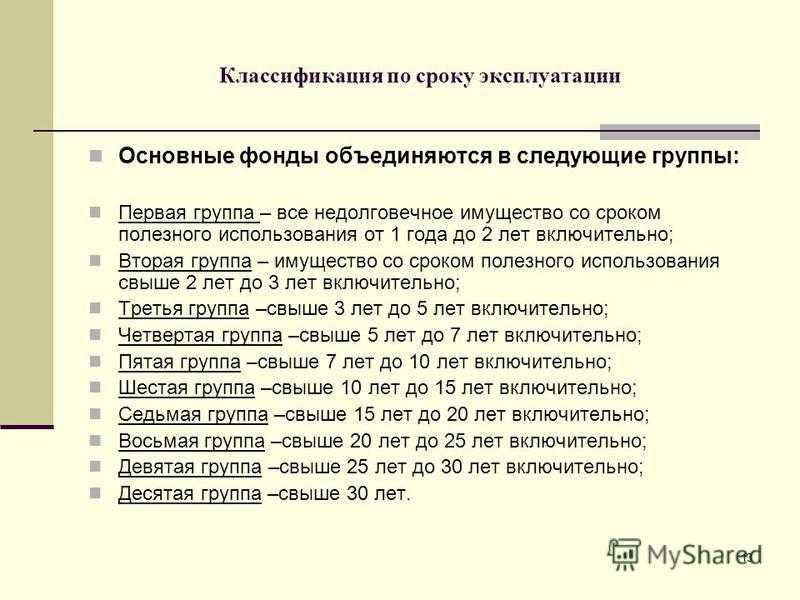

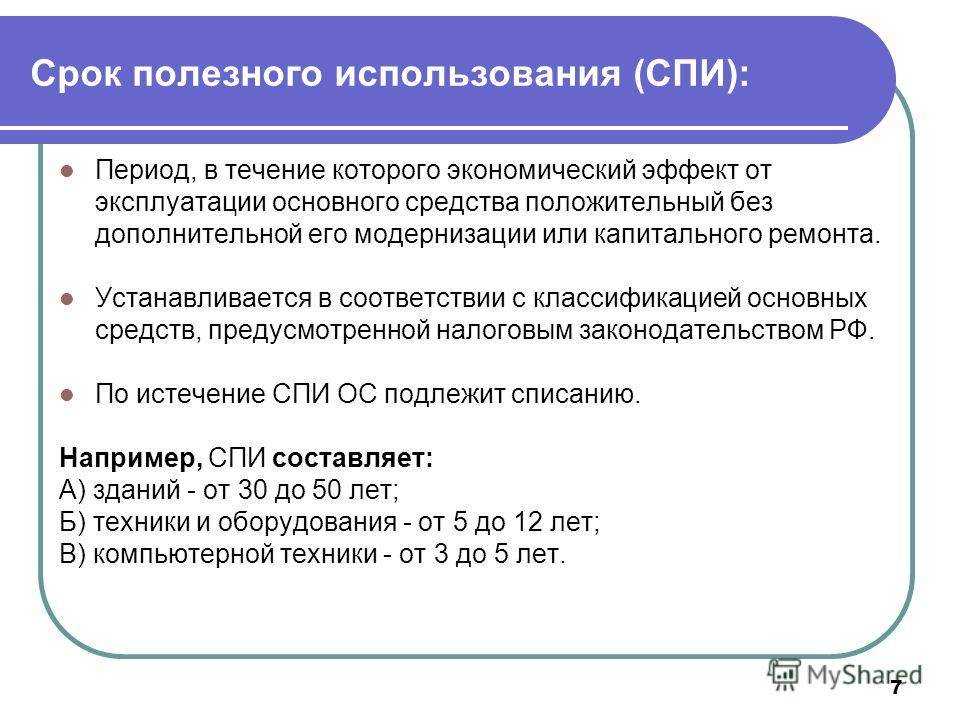

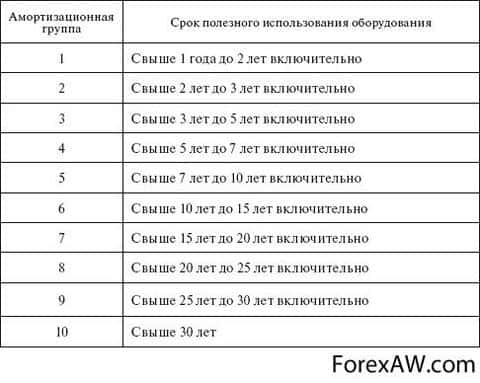

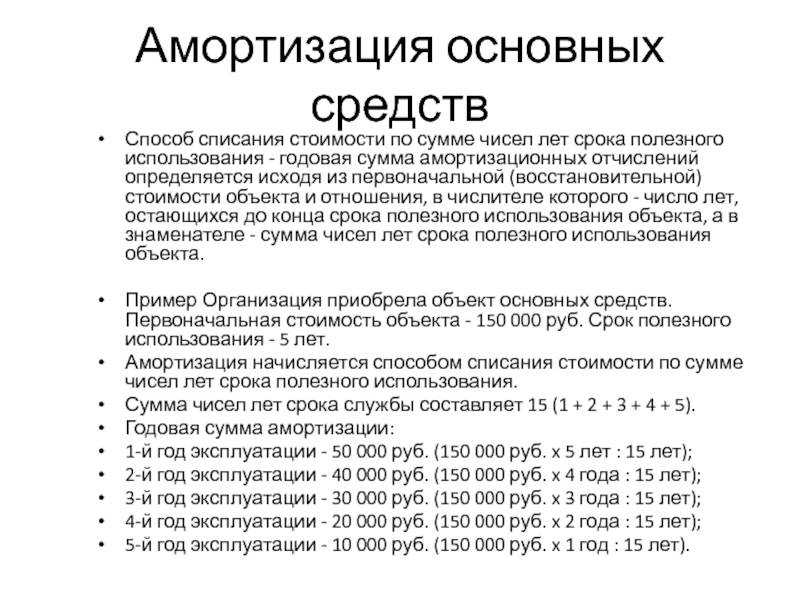

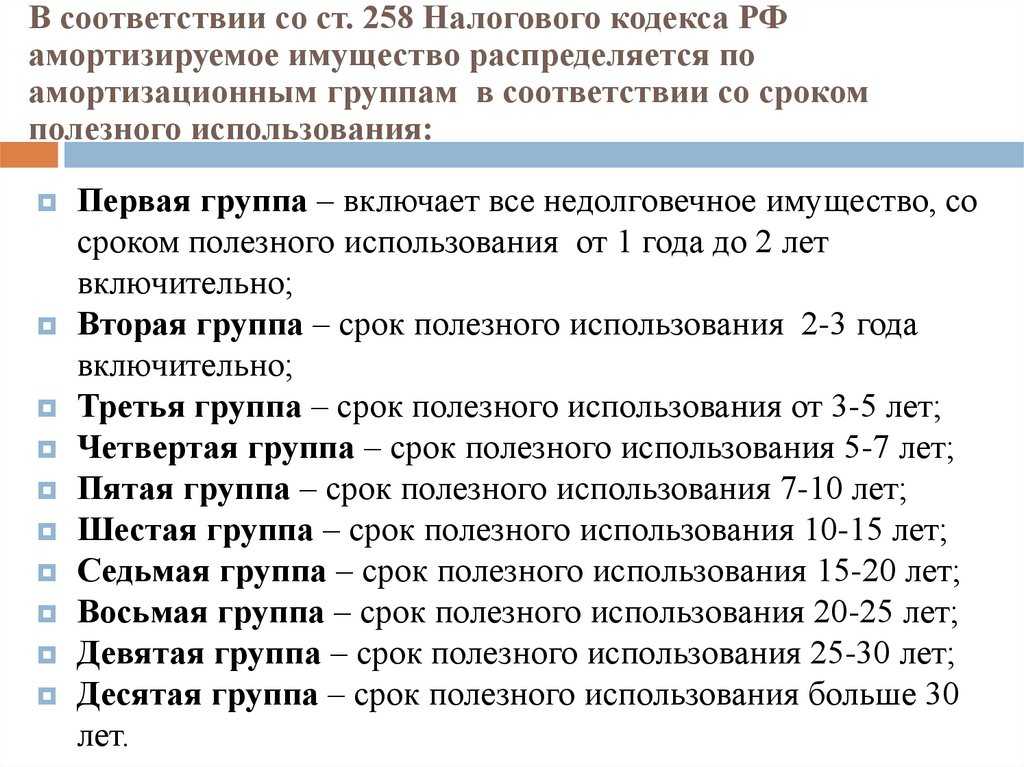

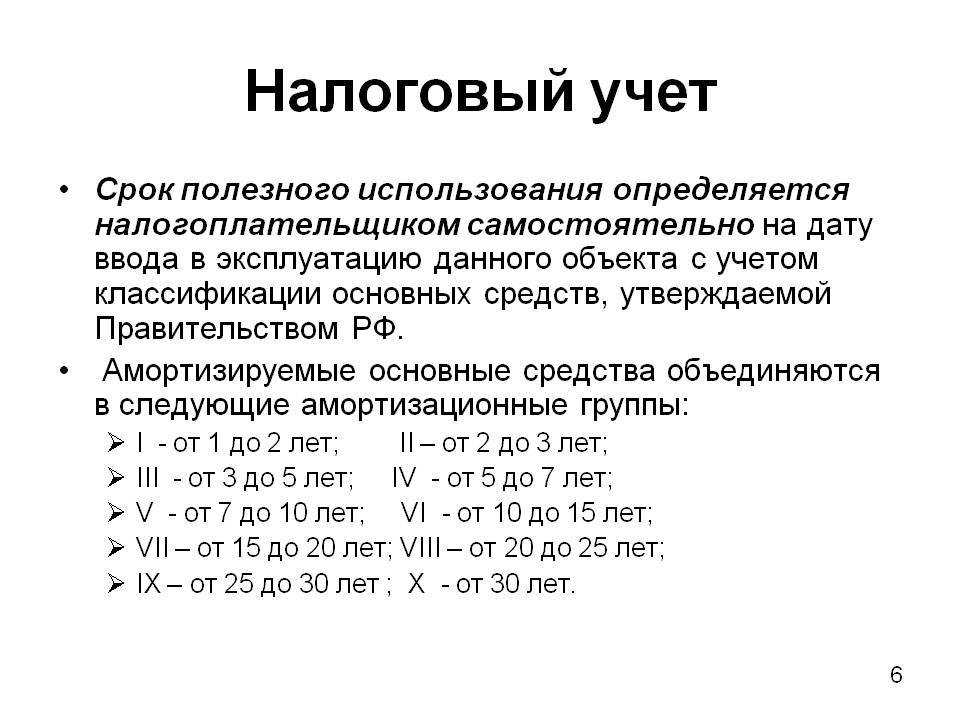

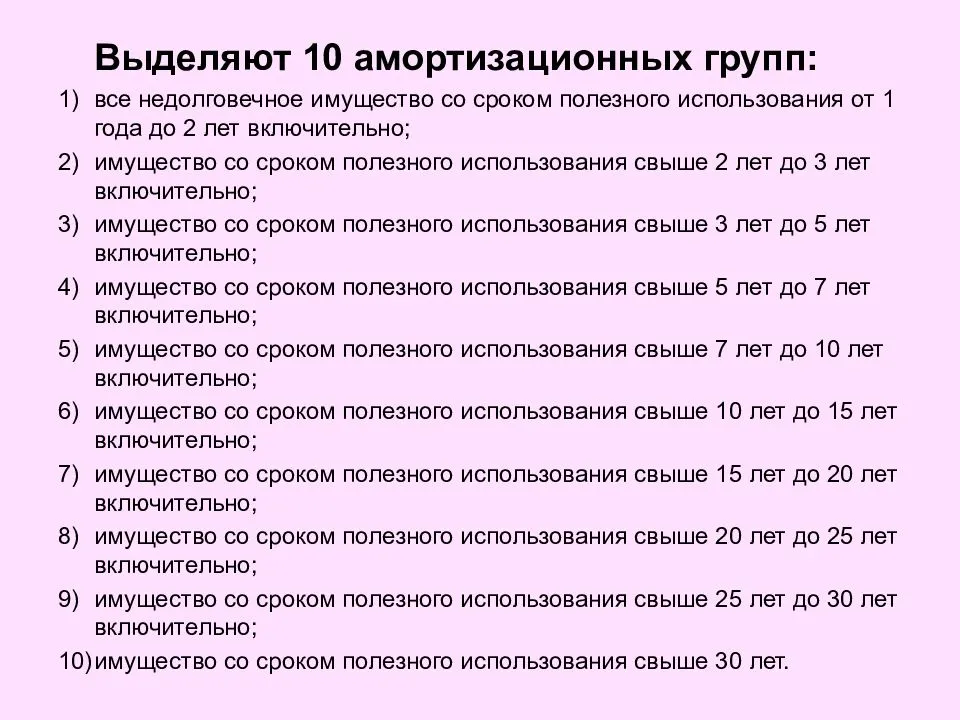

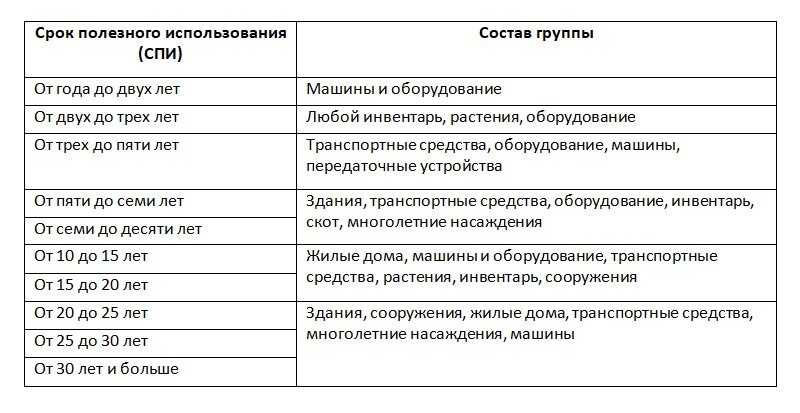

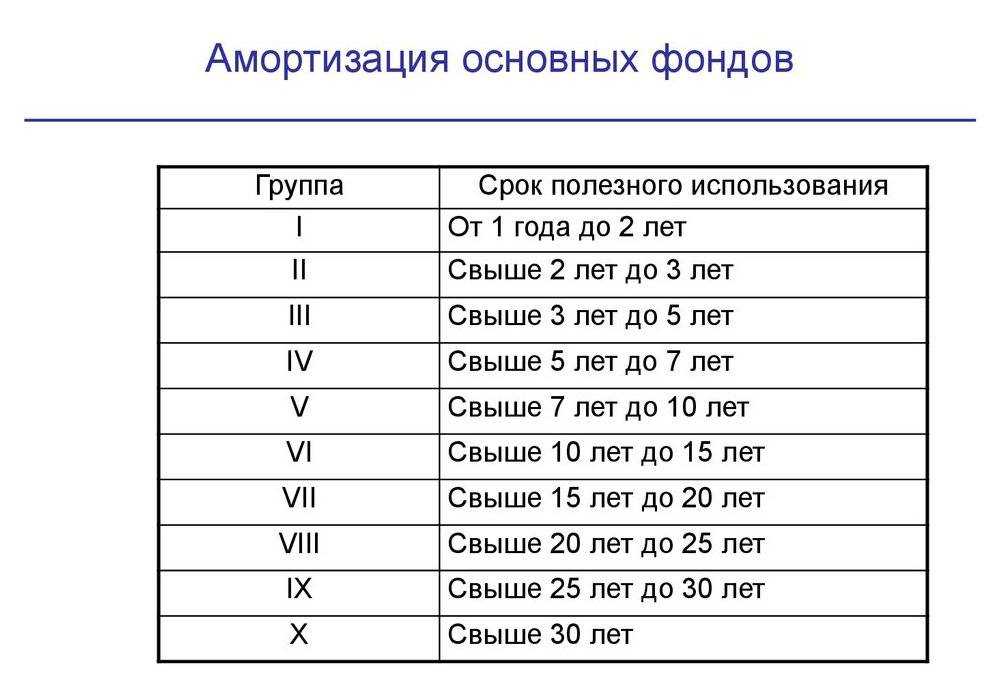

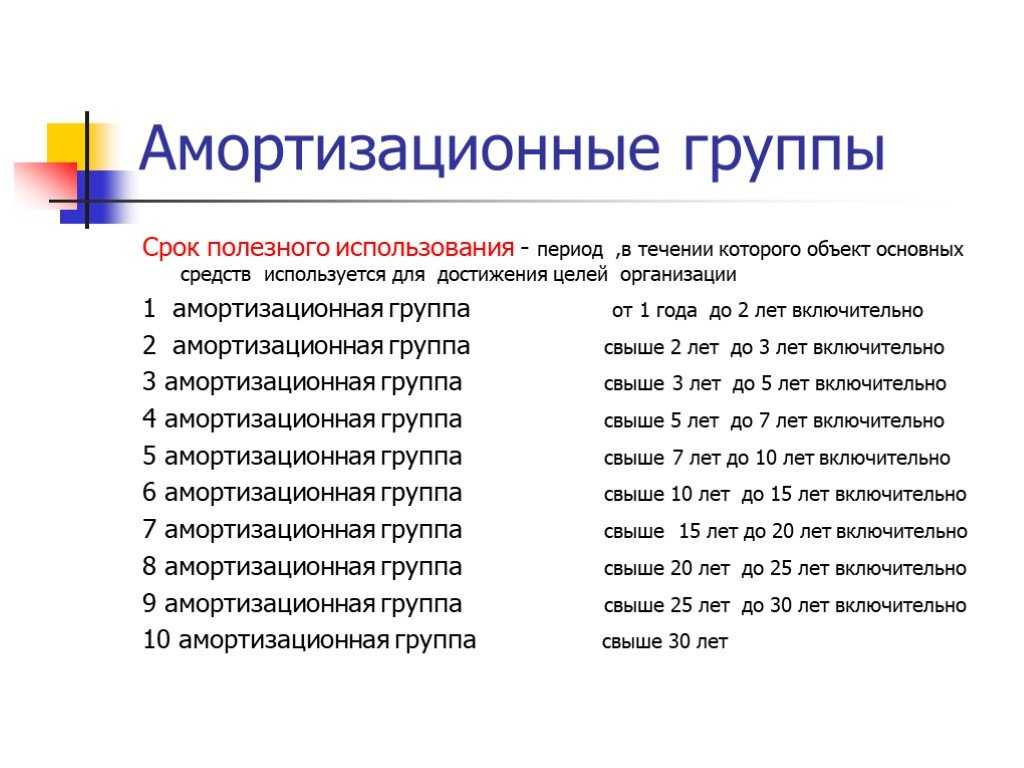

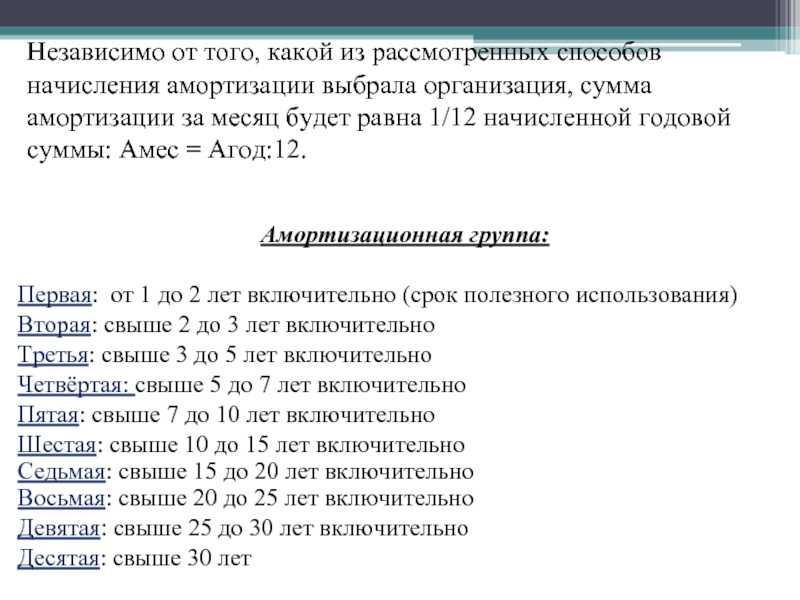

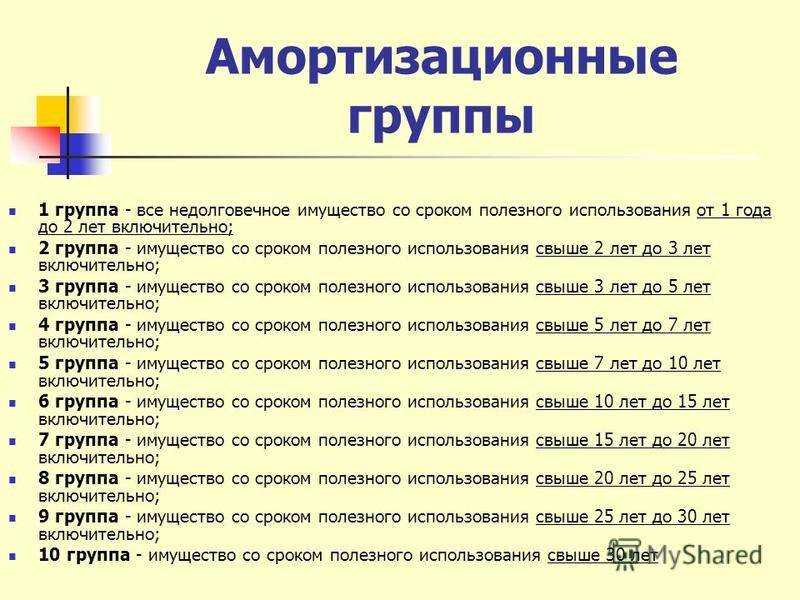

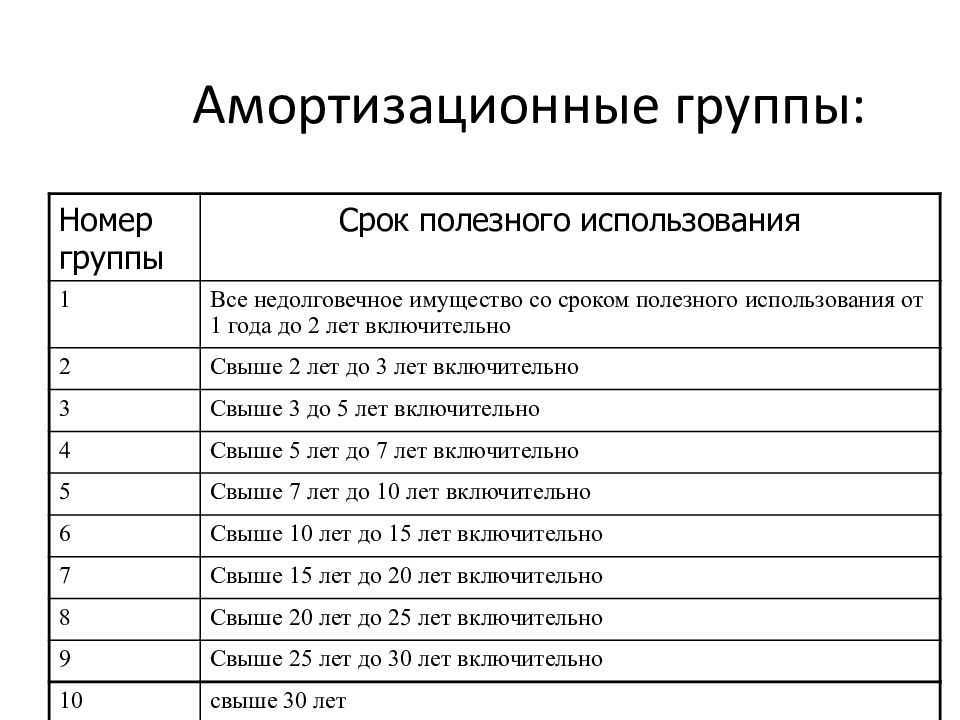

Сумма амортизации зависит от того, к какой амортизационной группе относятся основные средства. Износ основных средств зависит от срока их полезного использования и поэтому они относятся к той или иной амортизационной группе. Сроки полезного использования основных средств организации определяют сами, используя для этого Постановление Правительства РФ № 1 от 01.01.2002 (в редакции от 28.04.2024). В 2024 году используется следующие амортизационные группы.

| Амортизационная группа | Срок полезного использования основного средства |

| 1 | 1 – 2 года |

| 2 | 2 – 3 года |

| 3 | 3 – 5 лет |

| 4 | 5 – 7 лет |

| 5 | 7 – 10 лет |

| 6 | 10 – 15 лет |

| 7 | 15 – 20 лет |

| 8 | 20 – 25 лет |

| 9 | 25 – 30 лет |

| 10 | больше 30 лет |

Акт о списании основных средств по форме ОС-4

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

Формированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.

Особенности амортизации офисной оргтехники

1. Расчет периода амортизации

Период амортизации офисной оргтехники может быть определен в соответствии с законодательством и утвержденными стандартами организации. Обычно этот период составляет от 3 до 5 лет в зависимости от типа и класса оргтехники.

2. Учет стоимости и степени износа

За каждый год использования офисной оргтехники она теряет свою стоимость в результате износа. Амортизация включает учет этой потери стоимости в бухгалтерском учете организации. Степень износа определяется на основе общего состояния и технических параметров устройства.

3. Методы амортизации

Для расчета амортизации офисной оргтехники могут быть применены различные методы, такие как линейный метод, уменьшаемого остатка или суммы цифр. Выбор метода зависит от предпочтений и особенностей организации.

4. Резервирование средств на замену

Амортизация офисной оргтехники также может включать резервирование средств на замену устройств. Это позволяет организации планировать замену техники по истечении срока ее службы, чтобы избежать неожиданных расходов при выходе устройств из строя.

5. Учет амортизации в налогообложении

Амортизация офисной оргтехники является важным финансовым инструментом для организаций. Это позволяет планировать расходы на замену и поддержание оборудования в актуальном состоянии. Правильная амортизация помогает обеспечить эффективное использование ресурсов и управление финансами компании.

Кто, когда на каком основании

Для целей списания созывается специальная комиссия. Она может быть, как постоянно действующей, так и назначенной главой организации. Именно она принимает решение о списании и оформляет его документально. Основанием для списания является составленный ею акт на списание устройства, согласованный с главой организации.

Правила составления

Для акта можно разработать свой бланк, включив в него обязательные реквизиты и сведения. Использованию также подлежат типовые формы:

- ОС-4 из Постановления Госкомстата № 7 (подходит для любых ОС, кроме автотранспорта).

- Из Приказа Минфина № 52н:

- для объектов нефинансовых активов, кроме автотранспорта (ф. ОКУД 0504104) при списании с бюджетного учета;

- для списания материальных запасов (МЗ), если принтер принят на учет как МЗ (ф. ОКУД 0504230).

Образец (пример) содержательной части

| Составные части документа | Что указывать |

| Заголовочная («шапка», верх документа) | — наименование организации; — номер, дату, место составления, название документа |

| Основная (содержательная) | — основание списания; — данные, характеристики, цена списываемого устройства; — причины его выбытия, сумма сопутствующих расходов; — использование запчастей (при возможности); — размер средств, полученных в случае реализации |

| Заключительная | подписи, ФИО членов комиссии |

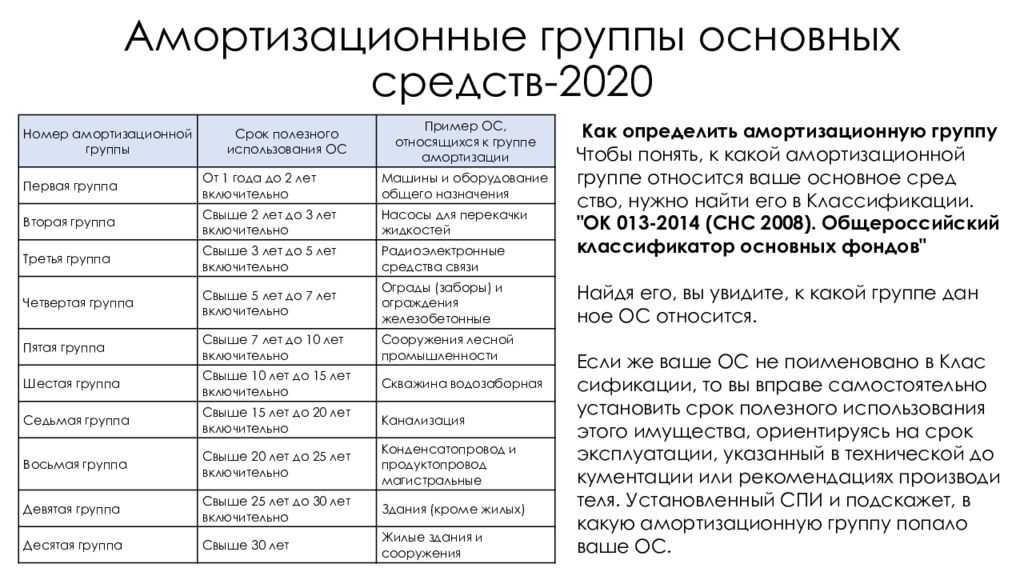

Требования к амортизационным группам

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации. Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта. Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него.

Считать ли принтер основным средством

В связи с тем, что амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 рублей, то принтер в отдельности как основное средство оформлять не нужно, т.к. стоимость его всего 7780 руб.

Если стоимость актива меньше указанного предела, то организация вправе отразить его в составе МПЗ согласно п. 5 ПБУ 6/01 и п. 4 ПБУ 5/01 «Учет материально-производственных запасов» и списать единовременно при вводе в эксплуатацию. Этот вариант выгоден не только с точки зрения налогообложения прибыли, но также позволяет сэкономить на налоге на имущество — объекта налогообложения по этому налогу не

Списание основных средств стоимостью до 100000 рублей

В соответствии с п. 5 ПБУ 6/01 в бухгалтерском учете установлен стоимостной критерий, который позволяет активы, удовлетворяющие критериям основных средств (п. 4 ПБУ 6/01 ), учитывать в составе не основных средств, а материально-производственных запасов. Однако это стоимостное ограничение составляет не 100 000 рублей, а 40 000 рублей. При этом в Учетной политике в целях бухгалтерского учета этот критерий может быть понижен. А при желании все объекты, удовлетворяющие условиям признания их основными средствами, могут учитываться на счет 01 «Основные средства» независимо от их стоимости (Приказ Минфина от 31.10.2000 № 94н).

Признание объектов основных средств амортизируемыми в бухгалтерском и налоговом учете зависит в том числе от их стоимости. Об особенностях учета основных средств до 100000 рублей в 2020 году в целях бухгалтерского учета и налогообложения прибыли расскажем в нашей консультации.

К Какой Амортизационной Группе Относится Телевизор В 2021 Году

Основные средства в зависимости от их срока полезного использования распределяются по амортизационным группам. Срок полезного использования устанавливается самостоятельно с учетом Классификации, утвержденной Постановлением Правительства РФ от Для того чтобы установить к какой амортизационной группе относится имущество компании необходимо заглянуть в Постановление Правительства РФ от Последняя редакция документа была К первой группе относится все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

В зависимости от этого срока основные средства в налоговом учете относятся к той или иной амортизационной группе. Четвертая группа имущество со сроком полезного использования свыше 5 лет до 7 лет включительно. Амортизационные группы ОС в году определяются по новым правилам. Установление группы амортизации, к которой относится объект.

Переход на новые ОКОФ с 2021 года и амортизационные группы (с расшифровкой).Новый классификатор ОКОФ с 2021 года. Амортизационные группы и сроки полезного использования.Для основных средств, введённых до 2021 года, сроки определены кодами старого ОКОФ ОК 013-94. В данной статье на примерах будет представлено то, как можно в 2021гАмортизационные группы 2021center-yf.Рублей купленый в 2021 году?

Таким образом, 36 месяцев – это еще группа 2, а 37 месяц – уже группа 3. В пределах указанного в таблице интервала налогоплательщик самостоятельно определяет конкретный срок по каждому объекту на дату ввода в эксплуатацию.

Когда объекта нет в Классификации, нужно ориентироваться на коды ОКОФ, которые присвоены группировкам более высокого уровня. У кода по ОКОФ такая структура — XXX.XX.XX.XX.XXX. Чтобы определить амортизационную группу основного средства, сначала замените нулем последнюю цифру в коде ОКОФ. Получится группировка более высокого уровня. Проверьте, есть ли она в Классификации.

Если данное условие в учетной политике не оговорено, то актив, который используется в производственной деятельности организации либо предоставленный организацией во временное пользование на срок более 12 месяцев, учитывается как основное средство вне зависимости от стоимости объекта. Допустим, что лодка и телевизор принимаются к учету как основные средства. Стоимость объектов основных средств погашается посредством начисления амортизации.

Могут ли расходы организации на приобретение телеаппаратуры учитываться при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН?(Письмо Минфина РФ от 22.05.2021 N 03-11-04/2/131) В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства Российской Федерации от 01.01.2002 N 1, телеаппаратура отнесена к четвертой амортизационной группе. Корреспонденция счетов: Производственная организация, имеющая на своем балансе профилакторий, приобрела у завода — изготовителя три телевизора стоимостью 6048 руб. (включая НДС) каждый.

В бухгалтерском учете сотовый телефон, как правило, включается в состав основных средств (ОС), поскольку срок его полезного использования больше одного года (п. 4 ПБУ 6/01 «Учет основных средств»). Если стоимость аппарата не превышает 10 000 руб., то ее можно списать на расходы в момент ввода телефона в эксплуатацию (п. 18 ПБУ 6/01). В целях налогового учета основные средства стоимостью менее 10 000 руб. не учитываются в составе амортизируемого имущества (п. 1 ст. 256 НК РФ). Расходы на приобретение сотовых телефонов стоимостью менее 10 000 руб.

Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2023 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2023. Для основных средств, введённых до 2023 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2023 №401-ФЗ.

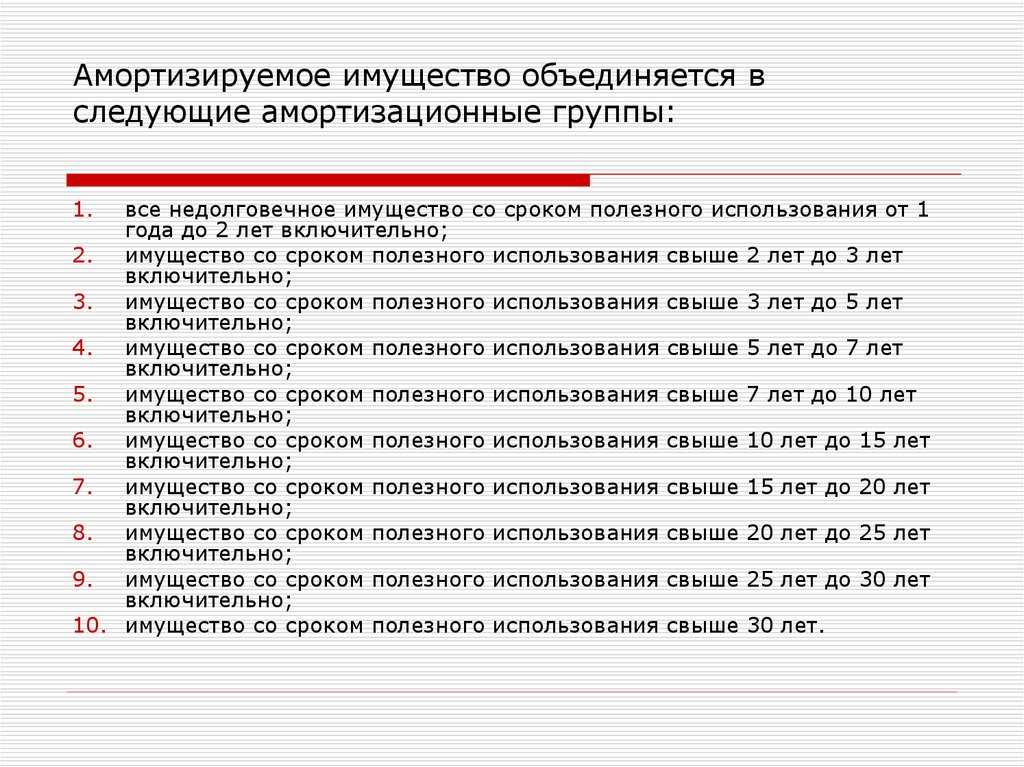

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Классификацию применяют для определения амортизационной группы объекта, что необходимо для определения срока его полезного использования. На основании данного срока начисляется налог на прибыль. Также классификация может применяться в целях бухгалтерского учета.

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета. (в ред. Изменения 1/2023, утв. Росстандартом от 25.12.2023 N 2202-ст)

Изменения следующего характера: для основного технического оборудования (перечень разрабатывает Правительство РФ), которое эксплуатируется с применением самых лучших из доступных технологий, можно будет применить коэффициент 2 при расчете износа (ФЗ от 21.07.2023 № 219-ФЗ).

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.29.20.21 — Контейнеры, специально предназначенные для перевозки грузов одним или более видами транспорта

- 330.29.20.21.110 — Контейнеры общего назначения (универсальные)

Документальный образец в 2023 году

Предлагаем вам образец заполнения типового акта, а также пустой бланк, который вы можете прямо сейчас скачать и оформить в соответствии с вашей ситуацией:

Типовой акт списания (скачать пустой бланк бесплатно в формате word)

Заполненный документ (заполненный образец) Наглядный пример ниже на странице ↓

Если считаете, что ваших знаний недостаточно для верного оформления документа, дочитайте материал до конца. Продолжим…

Для сведения

В любой ситуации понадобится документальное подтверждение того, что принтер не подлежит ремонту, восстановлению и его нужно списывать. Например, из-за того, что не работает (повреждены):

- плата управления либо форматера;

- блок питания;

- печатающая головка;

- силовой трансформатор и др.

Следует учесть, что стоимость многих устройств (лазерных, струйных), того же МФУ, может быть очень большой. Порядок списания требует до снятия устройства с баланса проведения специальной экспертизы технического состояния, заключения о невозможности (нецелесообразности) дальнейшего использования (восстановления) с указанием причин.

Зачастую поломанную оргтехнику можно разобрать на запчасти, а их использовать при ремонте иной техники. В ее составе могут быть ценные элементы, которые можно отдать на переработку и получить за это некоторую компенсацию.

Окоф классификатор 2020 года

Согласно последним новостям от правительства к основным изменения можно будет отнести то, что ОКОФ будет адаптирован под правила международных аналогов современной системы экономики. Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.

ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру. Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели. ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.