Ипотека после банкротства: стоит ли рассчитывать?

Согласно нормам № 127-ФЗ, после процедуры списания долгов наступает ряд последствий. В частности, человек не сможет взять новый кредит или заем, не проинформировав кредитора о пройденной процедуре банкротства. Ограничение снимается через 5 лет.

Однако запрета на оформление новых кредитов, включая ипотеку, нет. Теоретически банкрот может взять средства в долг после процедуры. На практике сложнее: банки неохотно ведут дела с бывшими банкротами.

Можно ли рассчитывать на ипотеку после банкротства? Да, но не сразу. Всему виной испорченная кредитная история, которую необходимо исправлять. Для начала следует улучшить материально-финансовое положение:

- увеличить ежемесячный доход;

- приобрести дорогостоящее имущество.

Далее можно попробовать подать заявку в МФО, взять небольшой заем и своевременно погасить его. Таким образом, за 1-2 года можно исправить кредитную историю, пользуясь микрокредитами.

Проконсультироваться с юристом по банкротству с ипотекой

Частые вопросы

-

Муж проходит процедуру банкротства, временно не работает. Через сколько времени можно рассчитывать на ипотеку?

Получить ипотеку после процедуры банкротства очень тяжело, поэтому особо рассчитывать не стоит. План может быть таким: сначала мужу нужно устроиться на работу и завершить банкротство, поправить финансовое и материальное положение, что-то приобрести в собственность. Фактически речь идет об изменении портрета заемщика так, чтобы он внушал банкам доверие. Но это не быстро: потребуется как минимум год или два.

-

По ипотеке осталось платить 500 тысяч рублей. Сторонний банк предлагает рефинансирование. Квартира стоит 2 миллиона. Соглашаться?

Можно провести рефинансирование без переоформления залога (500 тысяч в новом банке будут оформлены как потребительская ссуда — поищите такие предложения). А вот переоформлять квартиру в данном случае не стоит. Она в разы дороже предлагаемой банком суммы.

-

У супругов не получается выплатить ипотеку. Стоит ли самим продать квартиру?

Это возможно. В таком случае супругам придется получить у банка разрешение на продажу, иначе сделка не состоится. Насчет выгоды — необходимо все просчитывать. Обычно банки оценивают залоговое имущество и выдают в кредит 70-80% его стоимости. То есть продажа не всегда значит, что вы освободитесь от долга. В любом случае она приведет к потерям. Но они будут и в банкротстве.

-

Из банка пришло письмо о том, что он планирует признать клиента банкротом. У человека ипотека и три кредита. Это законно?

Если у заемщика уже пошли просрочки, удивляться таким письмам не стоит — эта процедура называется «досудебное взыскание». Но да, у банка есть законное право на обращение в арбитражный суд за признанием несостоятельности должника. В таком случае все расходы тоже будет нести банк. Но в целом намного выгоднее подавать заявление самому. Так должник сможет выбрать финансового управляющего самостоятельно.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

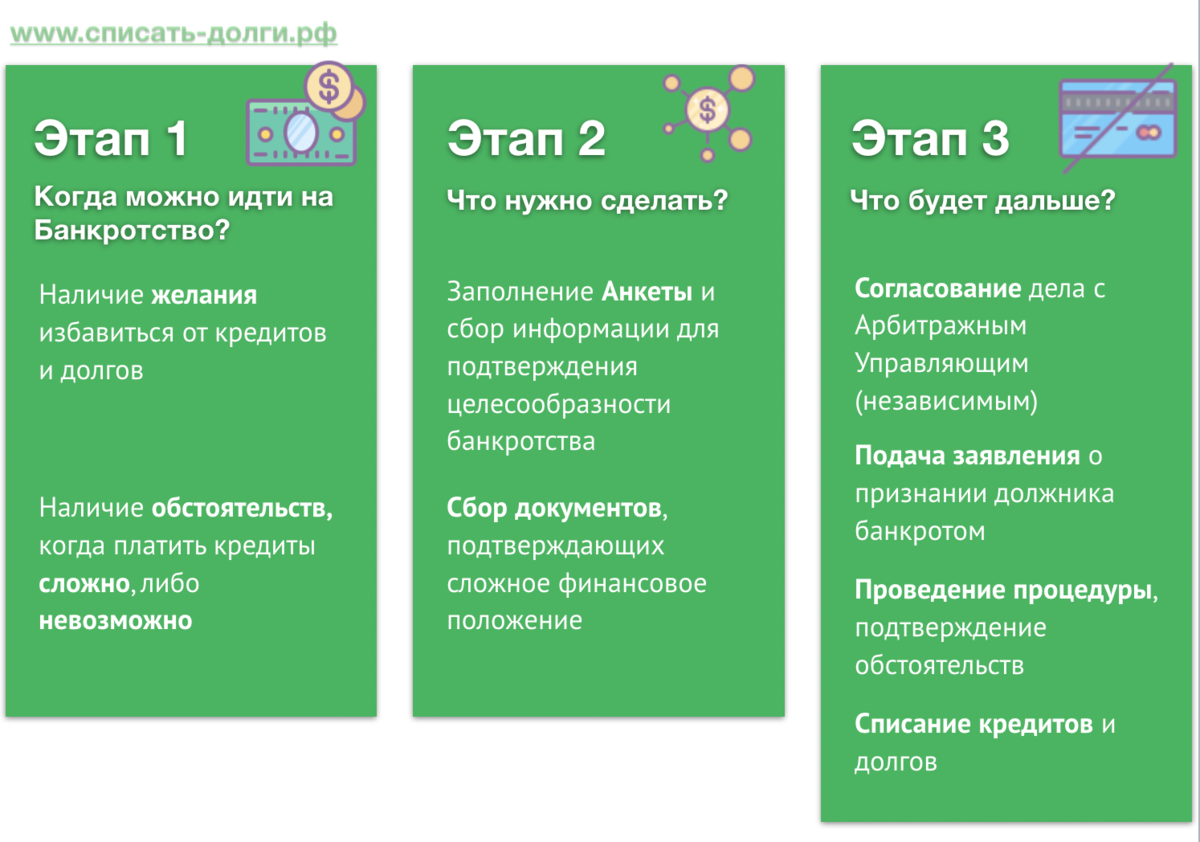

Банкротство при ипотеке по шагам

Признание должника банкротом проходит в несколько этапов. Разберем каждый из них подробнее.

Первый этап

Здесь каждому следует оценить свои риски и принять решение — нужно ли вам проходить данную процедуру или стоит найти другой вариант.

Почему это важно? Так как есть вероятность, что заемщик лишится залогового жилья, будь то новостройка, «вторичка» или частный дом. Средства от реализации недвижимости пойдут на погашение долга по ипотечному кредиту и штрафов за просрочку оплаты.. Какое имущество могут изъять у должника:

Какое имущество могут изъять у должника:

-

движимое имущество стоимостью свыше 50 тыс. рублей

-

недвижимое имущество

-

залоговое имущество

Что не имеют права взыскивать:

-

личное имущество

-

мебель стоимостью до 50 тысяч рублей

-

автомобиль, которым пользуется гражданин с инвалидностью

-

единственное жилье

-

имущество, необходимое для получения дохода

-

недвижимость, переписанная на супруга или совместно нажитое в браке.

Второй этап

Теперь вам необходимо собрать документы и подать в суд заявление на банкротство. Вы можете самостоятельно подать заявку в Арбитражный суд или оформить нотариальную доверенность на своего представителя, чтобы тот занялся всеми важными вопросами получения статуса банкрота.

Чтобы суд принял решение в вашу пользу, необходимо приложить все имеющиеся доказательства о неспособности выполнять кредитные обязательства. Также нужно уточнить о текущем финансовом положении и размере задолженности, и приложить письменный отказ банка проводить реструктуризацию. Тщательно указывайте весь список своих долгов, их сумму и названия кредиторов — если вы кого-то пропустите, то суд не спишет вам эти долги.

Для подачи заявления потребуется следующий перечень документов:

-

паспорт, свидетельства о браке и о рождении детей, при наличии — брачный контракт

-

ИНН, СНИЛС и документы, подтверждающие отсутствие у гражданина ИП

-

договоры по текущим кредитам, выписки о долгах и штрафах по оплате

-

доказательства ухудшения финансового положения гражданина

-

заявление, где указаны причины, по которым гражданина должны признать банкротом.

Решение о принятии иска выносят в течение 5 дней с подачи заявления. Сотрудники арбитражного суда проверят все документы и объявят вам о дате проведения заседания.

Третий этап

На этом этапе вам понадобятся услуги финансового управляющего. Для этого вы можете обратиться в Единый федеральный реестр сведений о банкротстве или местный профсоюз арбитражных управляющих. Это необходимо сделать в течение трех месяцев с момента принятия заявления. Финансовый управляющий поможет вам распродать имущество, решить вопросы с кредиторами и проконтролировать ваше текущее материальное положение. Если вы не можете найти его самостоятельно, то суд назначит вам управляющего принудительно, так как без него дальнейшее рассмотрение дела невозможно.

Четвертый этап

Начинаются судебные заседания, где идет признание гражданина несостоятельным по кредитным обязательствам. Все кредиторы получают копии искового заявления из суда с приглашением на заседание.

Вы также должны оплатить услуги финансового управляющего и госпошлину (300 рублей). Далее накладывается арест на счета, зарплатные карты и имущество.

Пятый этап

Когда суд признает банкротство, приставы получат уведомление о прекращении исполнительного производства. Какое решение может вынести арбитражный суд:

-

Заключение мирового соглашения — если у должника нет ценного имущества, которое можно реализовать и банк не хочет затягивать судебный процесс, суд может предложить компромиссное решение и смягчить условия выплат кредита.

-

Проведение реструктуризации ипотечного кредита — суд может предложить такое решение без согласия банка, если должник выполнит необходимые условия и согласится выплатить долги в течение трех лет на более выгодных условиях.

-

Реализация имущества должника — если финансовое положение должника не позволяет выплатить задолженность в назначенные сроки, то управляющий проводит опись имущества и реализует торги по его продаже. Полученные деньги пойдут на погашение ваших задолженностей.

-

Исследование: сколько нужно зарабатывать, чтобы купить квартиру в Казани

Если у должника две квартиры или больше, какую из них заберут?

По данному вопросу судебная практика разнится. Порой могут продать квартиру площадью 40 кв. м и оставить должнику ту, в которой 150 кв. м, а иногда наоборот. Все зависит от конкретных обстоятельств: в какой из квартир должник проживает, сколько членов семьи с ним живут и др.

Например, в одном деле без учета мнения должника из конкурсной массы исключено меньшее по стоимости жилье. При этом в дорогостоящей квартире зарегистрированы должник и члены его семьи (постановление Арбитражного суда Западно‐Сибирского округа от 17 сентября 2019 г. № Ф04‐5885/2018 по делу № А45‐14116/2017).

В другом деле у должника были доли в собственности на две квартиры: ¼ – в Ульяновске, ½ – в Москве. В качестве единственно пригодного для проживания помещения суды определили квартиру в Ульяновске. При этом стоимость доли в праве собственности на нее значительно ниже стоимости доли в праве собственности на квартиру в Москве.

Суд принял во внимание следующие обстоятельства: отсутствие у должника официального места работы в Москве; отсутствие на иждивении несовершеннолетних детей; размер требований кредиторов и стоимость жилых помещений; должник не несет бремя расходов по содержанию и ремонту спорной квартиры и не оплачивает потребляемые коммунальные ресурсы (постановление Арбитражного суда Московского округа от 3 марта 2020 г. № Ф05‐15616/2018 по делу № А40‐40035/2017).. В этом деле должнику оставили квартиру большей площади: апелляционный суд отменил решение суда первой инстанции и исключил из конкурсной массы 4-комнатную квартиру площадью 89 кв

м взамен ½ доли в праве собственности на квартиру площадью 43,2 кв. м (постановление Двенадцатого арбитражного апелляционной суда от 7 августа 2020 г. по делу № А57-24013/2015).

В этом деле должнику оставили квартиру большей площади: апелляционный суд отменил решение суда первой инстанции и исключил из конкурсной массы 4-комнатную квартиру площадью 89 кв. м взамен ½ доли в праве собственности на квартиру площадью 43,2 кв. м (постановление Двенадцатого арбитражного апелляционной суда от 7 августа 2020 г. по делу № А57-24013/2015).

Одобрят ли ипотеку в 2024 году после банкротства?

После процедуры банкротства наступает ряд последствий. Например, нельзя взять новый займ, не сообщив кредитной организации о пройденной ранее процедуре банкротства. Ограничение действует в течение 5-ти лет. Но теоретически ипотека после банкротства возможна. На практике дело обстоит гораздо сложнее: банки не хотят связываться с бывшими банкротами. Причина проста: плохая кредитная история. Чтобы исправить ситуацию, нужно улучшить финансовое положение:

- купить дорогостоящее имущество;

- увеличить ежемесячный доход.

Затем можно попробовать взять небольшой микрозайм в МФО и вовремя погасить его. За пару лет можно исправить кредитную историю. И только потом можно попытаться взять ипотеку после банкротства.

Подводим итоги

Недвижимость, приобретенная по ипотеке, попадает под удар при решении должника объявить себя банкротом. Однако перед тем, как решиться на столь важный шаг, следует тщательно проанализировать перспективы продажи недвижимости. В практике «АС-Консалтинг» были случаи, когда удавалось сохранить жилье за должником. Следовательно, перед тем как предпринимать какие-либо действия, рекомендуем проконсультироваться с юристом и оценить возможные риски. В большинство случаев банкротство при ипотеке не позволяет оставить жилье за заемщиком, даже если в нем зарегистрированы несовершеннолетние дети. Для получения дополнительной информации звоните по телефону +7 (343) 226-14-13 или оставьте заявку на сайте.

Этапы реализации процедуры банкротства

Процедура признания заемщика банкротом включает в себя 4 этапа. Согласно закону № 127-ФЗ «О несостоятельности», на любом из них можно подписать мировое соглашение, по которому предоставляется отсрочка по выплате задолженности и приостанавливается процесс банкротства.

Сбор документов, подтверждающих банкротство

Документы, необходимые для процедуры признания несостоятельности заемщика:

- заявление в арбитражный суд;

- подтверждение наличия задолженности (договор на ипотеку, график платежей, выписка о состоянии счета, извещение о наличии долга);

- перечень кредиторов и задолженностей перед ними;

- опись имущества должника, даже залогового;

- сведения о доходах за 3 года;

- информация о сделках с недвижимостью, ценными бумагами, долями в уставном капитале, транспортными средствами и любых других на сумму более 300 тыс. руб. за последние 3 года;

- выписки с банковских счетов, вкладов и данные по проведенным операциям за 3 последних года.

Подача заявления в арбитражный суд

Подготовив полный комплект документов, гражданин должен заполнить исковое заявление и передать его в арбитражный суд лично или по почте.

Образец:

Составлять документ лучше совместно с юристом. И обязательно прикрепить все документы, которые убедят суд в несостоятельности заявителя.

С 2017 года подать заявление можно онлайн, но для этого потребуется электронная подпись.

Пошаговая процедура:

- Зарегистрироваться в системе «Мой Арбитр».

- Выбрать способ подачи документов. Можно создать электронный образ или подготовить онлайн-версию.

- Подписать заявление электронной подписью.

По закону, на обработку заявления отводится не менее 5 дней. В зависимости от сложности дела может быть назначено 1-2 заседания. Суд изучит все документы и при необходимости запросит дополнительные.

После рассмотрения дела (15-90 дней) судом будет принято решение: ввести график реструктуризации или назначить реализацию имущества. Заемщик будет признан банкротом после окончания всех торгов, ориентировочно через полгода. Только после этого суд вынесет решение, в котором будет указываться, подлежат ли списанию все оставшиеся долги ответчика.

Почему квартиру заберут, если ипотека исправно платится

Этот момент у многих вызывает неприятие и непонимание. Большинство граждан предбанкротного периода хотели бы стать лишь «чуть-чуть» банкротами.

То есть объявить себя несостоятельными по всем микрокредитам, долговым распискам и потребительским кредитам.

А вот ипотечный кредит оставить так, как есть. Ведь по нему они стараются платить исправно, так как «цена» за нарушение графика высока: банк просто подаст иск в суд, взыщет долг за счет «пущенной с молотка» залоговой квартиры.

Несмотря на такое трепетное отношение именно к ипотечным обязательствам, банкротство — не выборочная процедура. Если человек признается несостоятельным, то сразу по всем своим обязательствам.

Банк, у которого квартира в залоге, в обязательном порядке вступает в процесс признания физического лица банкротом. Это его обязанность, а не право. Единственный его плюс: он в любом случае получит свои деньги за счет продажи залоговой недвижимости. Но денег на оплату всего долга может и не хватить.

Опасность реализации залоговой квартиры одинакова и для единственного жилья, и для «дополнительной» недвижимости. Не помогут ни обстоятельства наличия детей, инвалидности у членов семьи, проживающими совместно с заемщиком безнадежно больными родственниками. Залоговое жилье всегда подлежит реализации, если процедура дефолта стартовала.

- Дадут ли ипотеку, если были просрочки по другим кредитам? В текущей ситуации в России — практически нет

- Договор займа под залог недвижимости: особенности заключения такого документа с банком, с МФО и с физическим лицом

- Наследник не платит ипотеку: что будет с квартирой?

Рассмотрим подробнее эти варианты решения проблемы валютной ипотеки

Продолжать обслуживать ипотечный кредит

Оплачивать ипотеку по курсу иностранной валюты, который установил Центральный Банк РФ на день внесения очередного ежемесячного платежа, переплатив при этом за недвижимость примерно в три раза больше чем его рыночная стоимость.

подойдет тем заемщикам, которые получают заработную плату в валюте кредита, либо имеют достаточный стабильный доход для погашения валютной ипотеки.При этом, переплата за жилье составит примерно трехкратную сумму от его рыночной стоимости, что с экономической точки зрения нецелесообразно.

Подать в суд на банк

Подать заявление в суд, где ответчиком будет выступать банк, и просить внести изменения в кредитный договор, тем самым зафиксировав курс валюты, установленный на дату выдачи кредита под залог жилья.

Если же Вы не в состоянии погашать валютную ипотеку по курсу установленному ЦБ РФ на дату его внесения, либо у Вас нет никакого желания переплачивать трехкратную стоимость за жилье, можно попробовать посетить банк и попробовать договориться в банке о перерасчете, или реструктуризации долга либо перекредитоваться. Если беседы с банком о снижении стоимости валютной ипотеки и(или) ее реструктуризации не привели к желаемому результату, можно попробовать обратиться в суд о защите своих гражданских прав.

Как происходит развитие событий

Когда клиент банка допустил просрочку внесения очередного платежа, банк обращается в суд с заявлением о досрочном взыскании суммы кредита с причитающимися процентами и об обращении взыскания на заложенное имущество. Если заемщик не представит суду доказательств о внесении очередных платежей по валютной ипотеке, тогда суд постановит досрочно взыскать оставшуюся сумму кредита вместе с процентами и обратить взыскание на заложенное имущество. При вынесении судебного акта, суд также определит способ реализации жилья, как правило, таким способом являются публичные торги. После вынесения такого судебного акта, валютный ипотечник, у которого находится жилье в залоге у банка, вместе с членами своей семьи обязан будет освободить жилье и выписаться.

И в данной ситуации то, что то это единственное жилье заемщика, или нет, никакой роли для принятия решения играть не будет. Таким образом, суд выдает два исполнительных листа:

- первый на Ваше выселение из жилья;

- второй направляет в ФССП для взыскания процентов и оставшейся суммы кредита, причем проценты подлежащие взысканию считаются по день фактического погашения долга.

Как итог — валютного заемщика выселят из ипотечной квартиры, недвижимость реализуют на торгах, а заемщик при этом еще и остается должен банку погасить остаток кредита, проценты и пени.

Решение валютной ипотеки через банкротство физического лица

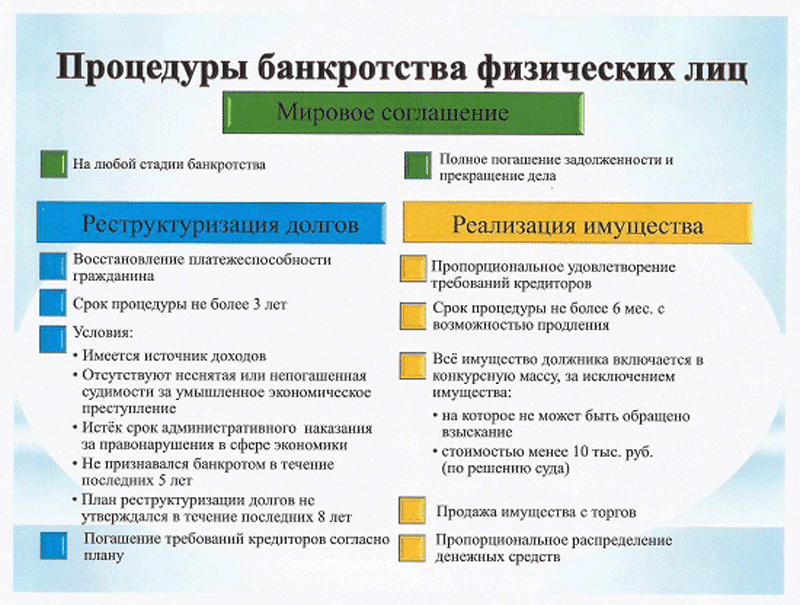

Суть этого института проста: гражданин который не в состоянии обслуживать свои долги например: (займы) кредиты в том числе валютные, долги по ипотеке, услуги ЖКХ и другие платежи, вправе обратиться в Арбитражный суд о признании себя «несостоятельным» (банкротом). Законом предусмотрены три процедуры, которые могут применяться в отношении гражданина:

- реализация имущества;

- реструктуризация долгов,

- мировое соглашение.

Для валютных ипотечников могут быть полезны две другие:

Реструктуризация долгов

Данная процедура позволяет гражданину утвердить порядок и сроки пропорционального погашения его задолженности, в том числе по валютной ипотеке.

Согласно Федеральному закону о банкротстве, Ваш долг, выраженный в иностранной валюте, будет переведен в рубли и зафиксирован судебным актом.

И еще, стоит обратить внимание на очень важный момент, после того как Арбитражный суд принял заявления о признании Вас банкротом, проценты предусмотренные в кредитном договоре перестанут начисляться. Общая сумма Вашей задолженности по валютной ипотеке существенно сократится

Что получает гражданин при проведении банкротства, в процедуре реструктуризации долгов?

- прекращение начисления процентов за пользование валютным займом;

- пени, штрафы за неисполнение обязательств перестают начисляться;

- валютный кредит конвертируется в рублевый, сумма задолженности фиксируется в рублях;

Мировое соглашение.

Валютный заемщик у которого жилье находится в залоге у банка, в процессе банкротства ! сможет заключить с ним мировое соглашение, которое будет отвечать как интересам заемщика, так и интересам банка. В нем будут прописаны условия, сроки, размер платежей и другие существенные положения.

Что будет с ипотечной квартирой при несостоятельности физического лица?

Самый актуальный вопрос для должника перед началом процедуры банкротства по ипотеке очевиден: что будет с квартирой. Чтобы ответить на него, необходимо понять суть мероприятия и более подробно рассмотреть его правовые аспекты.

Во-первых, как уже было отмечено, запуск процедуры не означает автоматического списания долгов. Сначала арбитражный управляющий предпринимает все возможные действия для того, чтоб удовлетворить требования кредиторов за счет активов должника. В конкурсную массу, предназначенную для распродажи не включают четыре вида имущества будущего банкрота:

- личные вещи;

- средства для ведения профессиональной деятельности;

- специализированный транспорт для инвалидов;

- единственное жилье.

Последний пункт списка привел к появлению устоявшегося мнения: если ипотечное жилье является единственным, оно не будет включено в конкурсную массу, а затем продано. Такая трактовка норма законодательства является ошибочной.

При банкротстве физических лиц купленное в ипотеку единственное жилье рассматривается как обычный актив и подлежит взысканию как предмет залога. Другими словами, квартира или дом будут включены в конкурсную массу, а потом проданы, как любое другое имущество проблемного заемщика.

По итогам сказанного можно сделать однозначный вывод. В процессе банкротства не имеет значения, является ли купленное в ипотеку жилье единственным. Любой предмет залога взыскивается в пользу кредиторов.

Возникает вполне логичный следующий вопрос. Имеет ли смысл запускать процедуру банкротства для ипотечного заемщика? Внимательное изучение различных юридических аспектов мероприятия позволяет дать на него утвердительный ответ. Можно выделить несколько оснований для этого.

Во-первых, на начальной стадии банкротства допускается возможность реструктуризации долгов на условиях, выгодных обеим сторонам – и кредиторам, и должнику.

В подобной ситуации первые получают гарантии возврата хотя бы части средств, причем в четко озвученные сроки, а второй несколько снижает финансовую нагрузку на собственный бюджет. Вполне возможно, что это позволит рассчитаться по ипотеке и сохранить жилье.

Второй аргумент «за» процедуру банкротства – прекращение исполнительных производств и любых действий со стороны кредиторов по взысканию долга. Любой человек, имеющий опыт общения с коллекторами, по достоинству оценит такую возможность. Тем более – если учесть другой немаловажный бонус – приостановку начисления пеней и штрафов.

Отдельного упоминания заслуживают валютные ипотечники, которые до недавнего времени были весьма многочисленной категорией проблемных заемщиков.

Сегодня такие кредиты уже не выдаются, а каких-то 5-6 лет назад любая очередная девальвация национальной валюты приводила к массовым разорениям заемщиков, которые попросту не имели возможность обслуживать кредит далее.

В этом случае процедура банкротства позволяла если не сохранить жилье, то по крайней мере прекратить дальнейшее лавинообразное нарастание долгов.

Необходимо учитывать еще один важный правовой аспект. Залогодержатель, каковым в данном случае выступает выдавший ипотеку банк, должен включить свои требования к заемщику в реестр кредиторов. В противном случае он теряет право взыскивать имущество с клиента вне процедуры банкротства, даже если последний прекращает платить по ипотечному кредиту.

Важно. Не менее серьезное значение имеет другое правило

После запуска процедуры банкротства должник теряет возможность выборочной оплаты одних долгов в ущерб другим. Любой подобный платеж будет остановлен или отменен арбитражным управляющим. Кроме того, такая попытка негативно воспринимается судьей и может привести к малоприятным санкциям с его стороны.

План А. Реструктурируйте кредит

Если задолженность некритичная и у вас сохранилась возможность делать хотя бы небольшие выплаты, сделайте реструктуризацию кредита. Это изменение условий действующей ипотеки на более мягкие: пересмотр графика выплат, снижение ежемесячного взноса, временное уменьшение платежа. Реструктуризацию проводят в том же банке, где взяли кредит.

Пересмотр условий ипотеки увеличит шансы сохранить залоговую квартиру и чистую кредитную историю.

Кто имеет право на реструктуризацию кредита

Нельзя изменить условия ипотеки по своему желанию в любое время. Для реструктуризации нужны веские основания. Например, у ПАО Сбербанк они такие:

у вас существенно снизился доход: вы потеряли работу, вас перевели на низкооплачиваемую должность;

вы ушли в декретный отпуск по уходу за ребенком;

вас призвали в армию;

вы тяжело заболели и значительную часть дохода тратите на лечение.

Банк не обязан пересматривать кредит. Однако если до сих пор вы добросовестно платили по ипотеке, то, скорее всего, он пойдет навстречу. Чтобы реструктурировать кредит, нужно подать в банк заявку и документы. Заемщики ПАО Сбербанк могут сделать это онлайн.

Документы для реструктуризации ипотечного кредита

Копия паспорта. Оригинал нужно принести, если банк одобрил пересмотр условий кредита.

Сведения о доходах за 3 последних месяца. Это могут быть: справка 2-НДФЛ для работающих по найму, налоговая декларация для индивидуальных предпринимателей, справка из Пенсионного фонда России для пенсионеров.

Это важно знать: Военная ипотека для продавца квартиры

Документы, объясняющие, почему вы больше не можете выплачивать зафиксированные в договоре суммы: справка о сокращении заработной платы или об увольнении, листок нетрудоспособности, договор на лечение и квитанции на оплату.

Копия страхового полиса и квитанция об уплате страхового взноса по кредиту.

Что предложит банк

Уменьшить ежемесячный платеж. Соответственно, увеличится срок кредита и общая сумма переплаты.

Кредитные каникулы. Банк предоставит отсрочку по выплате: например, некоторое время вы будете перечислять только проценты.

Полезные советы, если вы выбрали реструктуризацию

Оцените свои финансовые возможности. Реструктуризация не избавляет вас от долга. Это новый кредит на более длительный срок. Потянете ли вы его? Готовы ли продлить ипотечный роман с банком?

Следите, чтобы условия, предложенные банком, не были чересчур мягкими. Если ежемесячный платеж очень низкий, то срок выплаты окажется излишне растянутым, а итоговая сумма процентов — заоблачной. Ипотека превратится в практически пожизненную кабалу. Надо ли вам это?

Реструктуризация выгодна, если финансовые трудности временные и есть надежда, что в скором будущем ситуация улучшится. Крайне желательно, чтобы у вас был пусть небольшой, но стабильный доход.

Порядок действий при несостоятельности по ипотеке

Если заемщик решил объявить себя банкротом, он должен быть готов пройти все этапы процедуры.

Важно! Чтобы учесть нюансы этого процесса и особенности судебной практики, следует тщательно изучить закон «О несостоятельности» или нанять квалифицированного юриста. Также заемщик может обратиться в агентство по ипотечному кредитованию, чтобы с его помощью добиться списания части задолженности

В первую очередь помощь получают семьи с несовершеннолетними детьми, но на поддержку могут рассчитывать и другие клиенты.

Чтобы подготовиться к процедуре банкротства, нужно выполнить следующие действия:

- Определить объем задолженности и решить, целесообразно ли будет отказаться от выплаты ипотеки. Если заемщик решил объявить себя банкротом, но не хочет вникать в юридическую специфику дела, уже на этом этапе нелишним будет найти специалиста, который объяснит все тонкости процедуры и ответит на вопросы, интересующие клиента.

- Подготовить пакет необходимых документов. В перечень входят договор ипотеки, копии ИНН, паспорта и СНИЛС. Если заемщик состоит в браке, понадобится соответствующее свидетельство, если есть дети – документы об их рождении. Также в пакет входят справка о доходах, трудовая книжка. Не забудьте о квитанции об уплате госпошлины – 300 рублей, внесении депозита в счет оплаты услуг финансового управляющего – 25 000 рублей.

- Подать заявление в суд по месту постоянной регистрации заемщика. В документе должна быть обязательно указана информация о физическом лице (его ФИО, адрес фактического проживания, серия и номер паспорта и пр.). Также заявка должна содержать наименование судебного органа, его местоположение, суть проблемы и причины, по которым клиент не может погасить долг. Кроме того, нужно указать всех кредиторов, если у заемщика не только ипотека, но и другие займы. В заявлении должны быть перечислены наименования организаций, перед которыми у физического лица есть финансовые обязательства, сумма каждого долга. После того, как клиент указал эти сведения, нужно поставить подпись с расшифровкой и указать дату составления иска.

- Когда документы подготовлены, нужно выбрать финансового управляющего, согласовать с ним размер денежного вознаграждения за услуги. Эта сумма будет перечислена на депозит судебного органа, в который обращается заемщик.

- Когда суд получит необходимую информацию от заявителя, будет назначена дата заседания. Гражданин должен прийти на него лично или прислать своего официального представителя. На заседании будет определен порядок выплат по кредиту в условиях банкротства. График составляется с участием заемщика и финансового управляющего. Представители кредиторов, участвующие в заседании, одобряют план выплат или отклоняют. Если стороны не могут прийти к согласию, суд может своим решением утвердить тот или иной вариант закрытия долга по ипотеке (и другим кредитам, которые есть у заемщика).

Важно! По закону после начала процедуры банкротства гражданин может жить в залоговой квартире в течение года, и банк не имеет права отсудить жилье и выселить из него должника. В течение этого времени вы можете продумать план дальнейших действий, решить свои финансовые проблемы.. По условиям договора обременение снимается с квартиры в случае выплаты жилищного займа

Отказ погашать ипотеку приводит к тому, что право собственности на недвижимость переходит кредитору. Далее объект недвижимости, который находится в залоге у банка, реализуется на открытых торгах.Оформить банкротство

По условиям договора обременение снимается с квартиры в случае выплаты жилищного займа. Отказ погашать ипотеку приводит к тому, что право собственности на недвижимость переходит кредитору. Далее объект недвижимости, который находится в залоге у банка, реализуется на открытых торгах.Оформить банкротство

Реализация единственного жилья должника при банкротстве

На сегодняшний день ст. 446 ГПК РФ установлен законодательный запрет на реализацию единственного жилья должника. Забрать у заемщика недвижимость, в которой он проживает, невозможно. Однако существуют способы обойти данный закон.

Если размер недвижимости в несколько раз превышает установленные минимальные нормы региона, то кредиторы могут забрать данное жилье и переселить человека в квартиру поменьше. Разница в цене двух объектов будет передана на погашение задолженности.

Купить квартиру с аукциона должников может любой человек с дисконтом от 15%. В некоторых мошеннических схемах выкупом занимаются родственники «банкрота» для возвращения недвижимости первоначальному владельцу.

Что будет с квартирой в банкротстве?

Закон 127-ФЗ вступил в силу в октябре 2015 года и дал возможность простым людям списывать просроченные и просуженные долги. В законе соблюден баланс интересов кредиторов и должников: у потенциального банкрота могут отобрать имущество за долги, но не все. Отдельные объекты защищены положениями ст. 446 ГПК РФ — то есть человек после списания долгов не останется на улице без имущества.

В том числе, у должника не могут забрать единственное жилье, где он проживает с семьей, домашнюю мебель, технику и другие вещи. Но с одной оговоркой — если эти объекты не выступают предметом залога.

Попав в неприятные обстоятельства и нажив долги, многие семьи начинают задумываться о банкротстве физ. лиц.

В процедуре возможны два пути:

- реструктуризация долгов;

- реализация имущества.

Списание долгов возможно в рамках введения реализации имущества (по факту реализация или распродажа проводится не всегда — это формальное название процедуры). Но при наличии ипотеки квартира будет включена в конкурсную массу и продана, вне зависимости от ее статуса.

Соответственно, возникает вопрос: как сохранить ипотеку при банкротстве, и возможно ли это в принципе?

Консультация юриста по перспективам сохранения ипотечного жилья

Долговая арифметика

Самое худшее, что может сделать человек, потерявший возможность платить по счетам, — это пустить ситуацию на самотек. Долги по кредитам имеют свойство расти, словно снежный ком. К примеру, долг по ипотеке под 12% годовых будет ежемесячно увеличиваться на 1%. К этому еще нужно прибавить штраф в размере ставки рефинансирования, которая на данный момент равна 7,5%.

То есть долг в 3 миллиона рублей каждый месяц будет увеличиваться примерно на 50 000. Тут уже никакие ипотечные каникулы не помогут

Их как альтернативу могут рассмотреть лишь те, чьи проблемы носят временный характер, а долг не слишком велик. Дело в том, что даже если банк предоставит должнику такую отсрочку, она не будет распространяться на проценты по займу. А ведь именно они составляют львиную долю ежемесячных платежей, поэтому сильно снизить нагрузку на свой кошелек таким способом не получится.

Не всегда решением проблемы будет и продажа квартиры. Далеко не факт, что ее удастся быстро реализовать по достаточной для погашения ипотеки цене. Но если сумма долга пока еще меньше рыночной стоимости жилья, попытаться все-таки можно.

Если же нет, наиболее разумным выходом для заемщика становится обращение в суд с ходатайством о признании себя банкротом. Причем с данным шагом лучше не затягивать. Если банк сделает это первым, издержки будут гораздо больше. Кредитор не просто отберет квартиру, но и непременно потребует взыскать всю сумму долга вместе с процентами, пенями и штрафами.

При этом стартовая цена на аукционе обычно составляет 80% от рыночной и в дальнейшем снижается. Так что даже если квартиру купят на первых же торгах, ее владелец по-прежнему будет должен немаленькую сумму. В случае добровольного признания своей неплатежеспособности должник тоже потеряет жилье, но зато освободится от других финансовых повинностей. Отвечать по обязательствам чем-то, кроме своего имущества, он уже не будет.

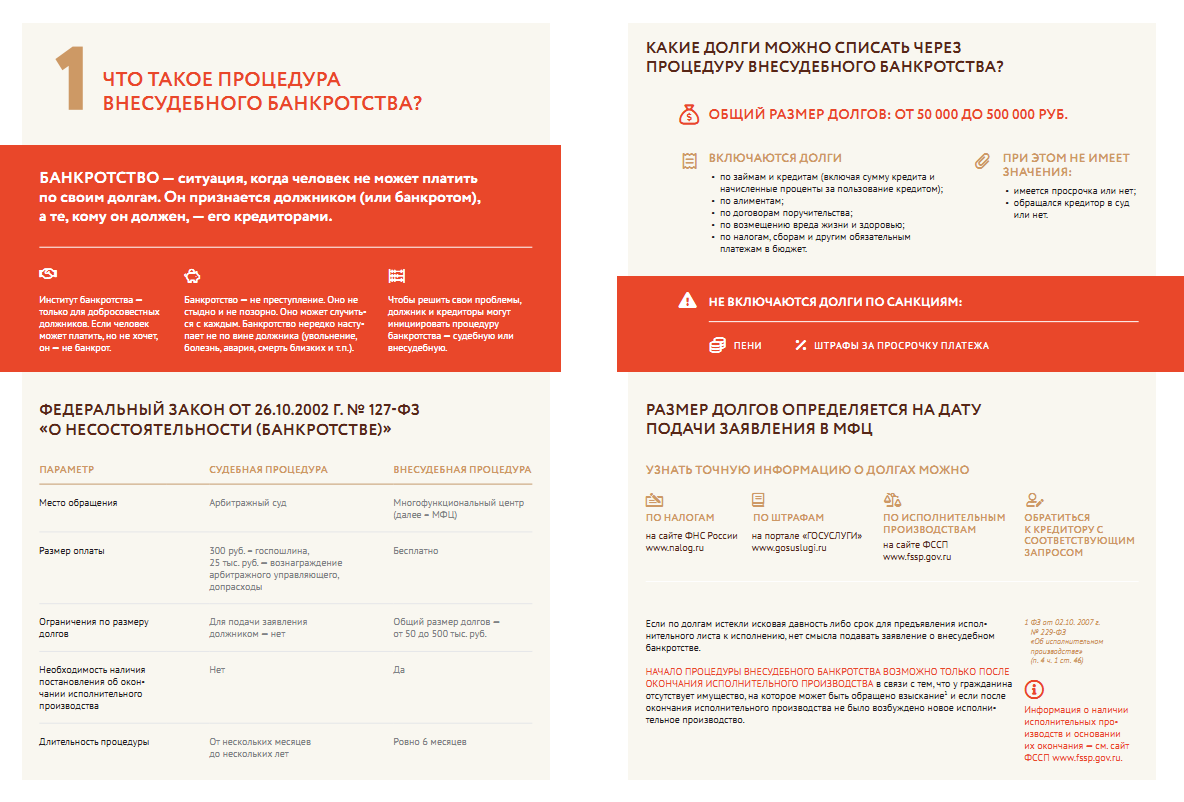

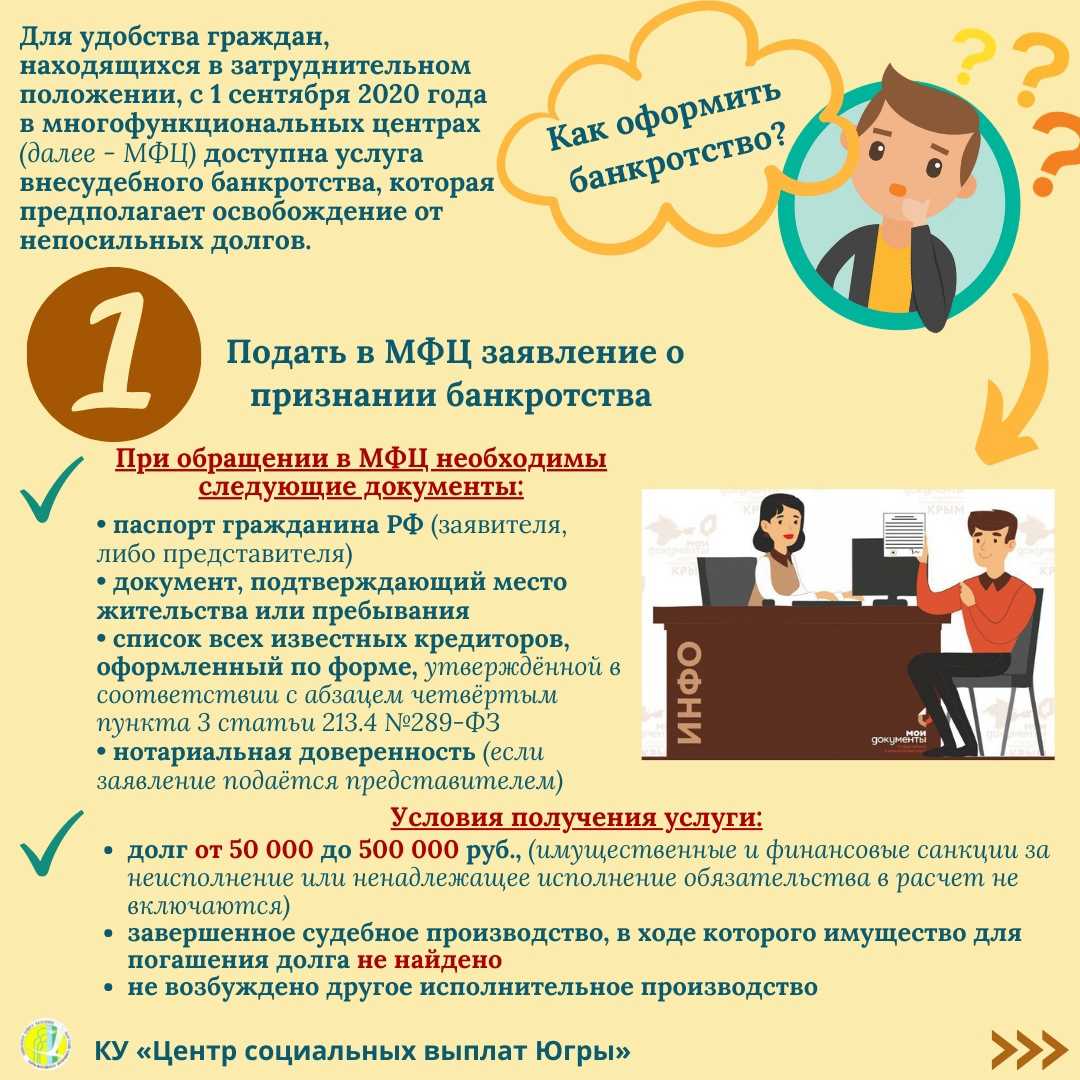

Признать себя банкротом по закону может любой заемщик, сумма долга которого превышает 500 000 ₽, просрочка составляет 3 месяца и более, а возможность выплатить долг в дальнейшем отсутствует.

Что ждет созаемщиков при банкротстве

Если суд признал заемщика банкротом, то банк теряет право предъявлять ему какие-либо требования по оплате ипотеки. При этом сами обязательства не аннулируются: часть долга погашается за счет средств от реализации имущества, остаток передается поручителям и созаемщикам. Именно они будут выплачивать ипотеку по уже проданной квартире.

Во избежание такой ситуации необходимо оформить совместное банкротство, т.е. подать заявление в суд одновременно. Только это позволит избежать перекладывания части долга на супруга (чаще всего созаемщиками по ипотеке выступают именно муж/жена).

Банкротство созаемщика

Несостоятельность созаемщика напрямую отражается на основном заемщике. Запущенная процедура банкротства может привести к печальным последствиям:

- Банк может потребовать досрочно погасить весь займ, т.к. он теряет гарантию в лице созаемщика и защищает себя от снижения платежеспособности своего клиента.

- При систематических просрочках кредитор может перейти к крайним мерам и сразу же выставить квартиру на торги, не предлагая заемщику оформить реструктуризацию.

- От должника могут потребовать подтверждения доходов, которых будет достаточно для выплаты долга и процентов.

- Банк вправе попросить привлечь к ипотечному договору нового участника на роль созаемщика или поручителя.

Если один из второстепенных участников ипотечной сделки объявил себя несостоятельным, заемщику необходимо посетить отделение банка и подать заявление на изменение условий договора и исключение из него банкрота.