Различия в первоначальной стоимости основных средств

По правилам налогового учета имущество относится к основным средствам, если оно используется для извлечения дохода в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией. При этом срок полезного использования имущества должен быть более 12 месяцев. Аналогичное правило есть и в бухгалтерском учете.

Согласно ст.256 НК РФ первоначальная стоимость амортизируемого имущества должна превышать 10 000 руб. В бухучете стоимостного критерия для отнесения к основным средствам нет, но ПБУ 6/01 «Учет основных средств» разрешает основные средства стоимостью до 10 000 списывать единовременно по мере ввода их в эксплуатацию.

Часть расходов, включенных в первоначальную стоимость приобретенного основного средства в бухучете, в налоговом учете в его первоначальной стоимости не учитывается. К таким расходам Налоговый кодекс относит:

- проценты по кредиту на покупку основного средства, начисленные до постановки его на учет;

- суммы превышения нормативов, установленных для отдельных расходов гл.25 НК РФ: расходы сверх норм на командировку, связанную с покупкой основного средства;

- суммовые и курсовые разницы, образовавшиеся до принятия основного средства к учету (п.п.11 и 11.1 ст.250, пп.5 и 5.1 п.1 ст.265);

- разницы, образующиеся в бухгалтерском учете из-за пересчета стоимости основного средства, выраженной в иностранной валюте, на дату принятия его к учету в составе основных средств;

- расходы на страхование (ст.263).

Рассмотрим несколько типичных ситуаций.

Правила учета доходов и расходов в налоговом учете (НУ) и в бухгалтерском учете (БУ) установлены разными нормативами. Для НУ нормативом является Налоговый кодекс, а для БУ — различные положения по бухгалтерскому учету (в частности, ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации»). Из-за этого налоговый учет далеко не всегда совпадает с бухгалтерским.

Так, некоторые затраты в БУ отражаются в полной сумме, а в НУ — в пределах лимита (например, представительские расходы). Есть затраты, которые отражаются только в бухгалтерском учете, а в налоговом учете отсутствуют (например, премии к празднику). Наконец, момент учета доходов и расходов в БУ может отличаться от момента учета доходов и расходов в НУ (в частности, у тех, кто использует кассовый метод). И это далеко не все случаи, когда показатели налогового и бухгалтерского учета расходятся.

В результате может получиться, что прибыль (то есть разница между доходами и расходами) в декларации по налогу на прибыль одна, а в отчете о финансовых результатах — другая. Тогда следует сделать специальные проводки, и с их помощью «подогнать» прибыль из отчета о финансовых результатах под прибыль из декларации. Иными словами, при помощи специальных проводок нужно показать связь между «налоговой» и «бухгалтерской» прибылью. О том, как создать такие проводки, говорится в ПБУ 18/02.

Источник отклонений — временные разницы

Как и прежде, в п. 8 ПБУ 18/02 под ВР понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах. Но дополнено, что теперь к ВР относят и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие базу по налогу на прибыль в другом или в других отчетных периодах.

Установлено, что ВР по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Согласно п. 10 ПБУ 18/02 ВР в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР). Определения этих терминов сейчас приведены соответственно в п. 11 и 12 ПБУ 18/02. Потом и о тех, и о других будет говориться в п. 11 ПБУ 18/02, а п. 12 утратит силу. При этом нормы принципиально не изменятся. По факту и те, и другие разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить (в случае с ВВР) или увеличить (при НВР) сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Сочтено целесообразным в том же п. 11 ПБУ 18/02 объединить новые типовые (наиболее распространенные) причины образования ВР, не разделяя перечни для ВВР и НВР:

|

Новая редакция |

Действующая редакция |

|

|

ВВР |

НВР |

|

|

Применение разных правил оценки первоначальной стоимости и амортизации внеоборотных активов для целей БУ и целей налогообложения |

Применение разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль |

|

|

Применение разных способов формирования себестоимости проданных продукции, товаров, работ, услуг для целей БУ и целей налогообложения |

Применение разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей БУ и целей налогообложения; наличие кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях БУ — исходя из допущения временной определенности фактов хозяйственной деятельности |

Признание выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признание процентных доходов для целей БУ исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения — по кассовому методу |

|

Применение, в случае продажи объектов основных средств, разных правил признания для целей БУ и целей налогообложения доходов и расходов, связанных с их продажей |

Применение, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского учета и целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей |

— |

|

Переоценка активов по рыночной стоимости для целей БУ |

— |

— |

|

Признание в БУ обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов |

— |

— |

|

Применение разных правил создания резервов по сомнительным долгам и других аналогичных резервов для целей БУ и целей налогообложения |

— |

— |

|

Признание в БУ оценочных обязательств |

— |

— |

|

Применение различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей БУ и целей налогообложения |

— |

Такое же правило |

|

Наличие убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но ко- торый будет принят в целях налогообложения в последующих отчетных периодах |

Такое же правило, но допускающее, что законодательством РФ может быть предусмотрено иное |

— |

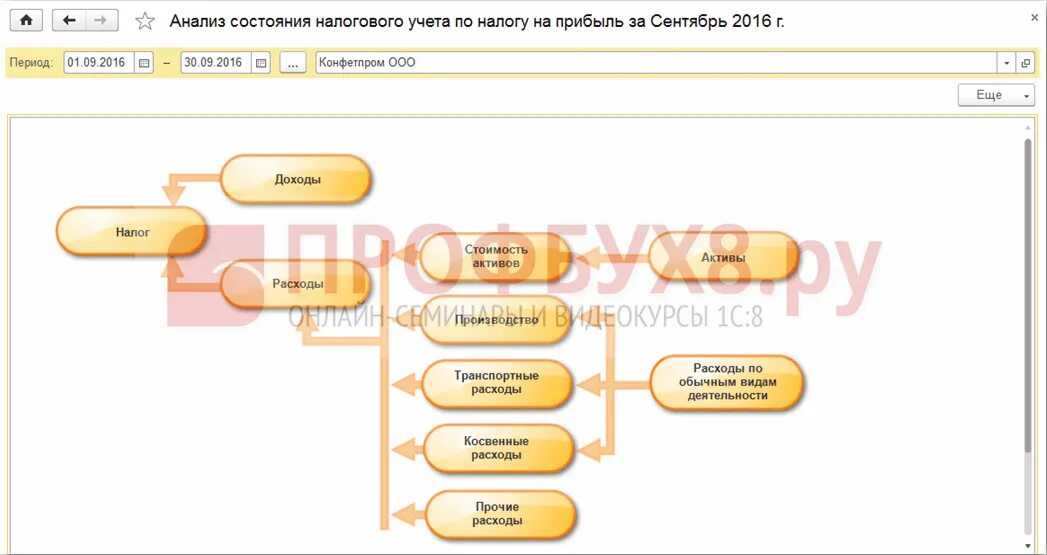

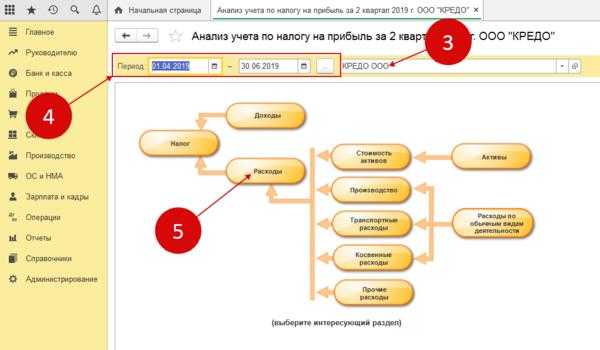

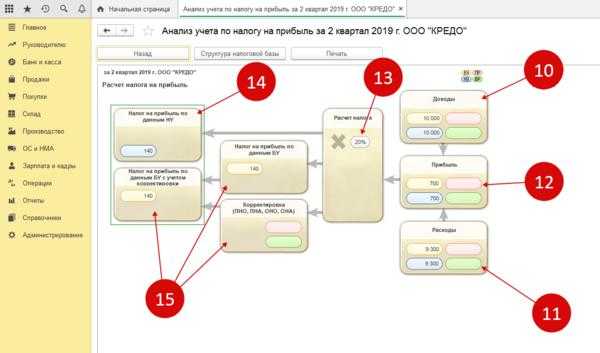

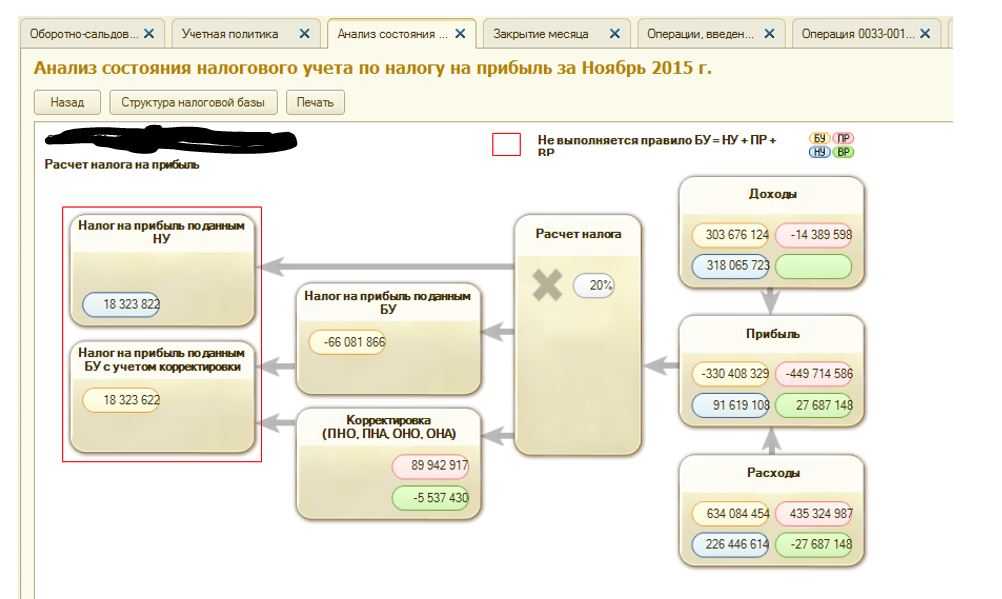

Расчеты с бюджетом по налогу на прибыль

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль. По дебету счета 68.04.1 отражаются суммы, фактически перечисленные в бюджет (включая авансовые платежи по налогу).

Аналитический учет на счете 68.04.1 ведется:

- по видам платежей (субконто Виды платежей в бюджет (фонды)). Для отражения операций по начислению и уплате налога (авансовых платежей) используется вид платежа Налог (взносы): начислено / уплачено (другие возможные виды платежей по налогу на прибыль рассмотрим далее);

- по бюджетам, в которые подлежит уплате налог (субконто Уровни бюджетов). Для налога на прибыль это Федеральный бюджет и Региональный бюджет.

Проводки по начислению налога на прибыль в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Суммы проводок по начислению налога на прибыль рассчитываются следующим образом:

- По данным налогового учета ежемесячно определяется налогооблагаемая база нарастающим итогом с начала года (независимо от порядка уплаты авансовых платежей и от порядка признания отчетных периодов в соответствии со статьями 285 и 286 НК РФ).

- Выполняется расчет налога на прибыль по каждому бюджету.

- Рассчитанные суммы сравниваются с суммами налога, исчисленного в прошлом месяце текущего налогового периода (по каждому бюджету). Если выявляется положительная разница, то вводятся проводки по «доначислению» налога. Если разница окажется отрицательной, то отражается уменьшение ранее начисленных сумм налога.

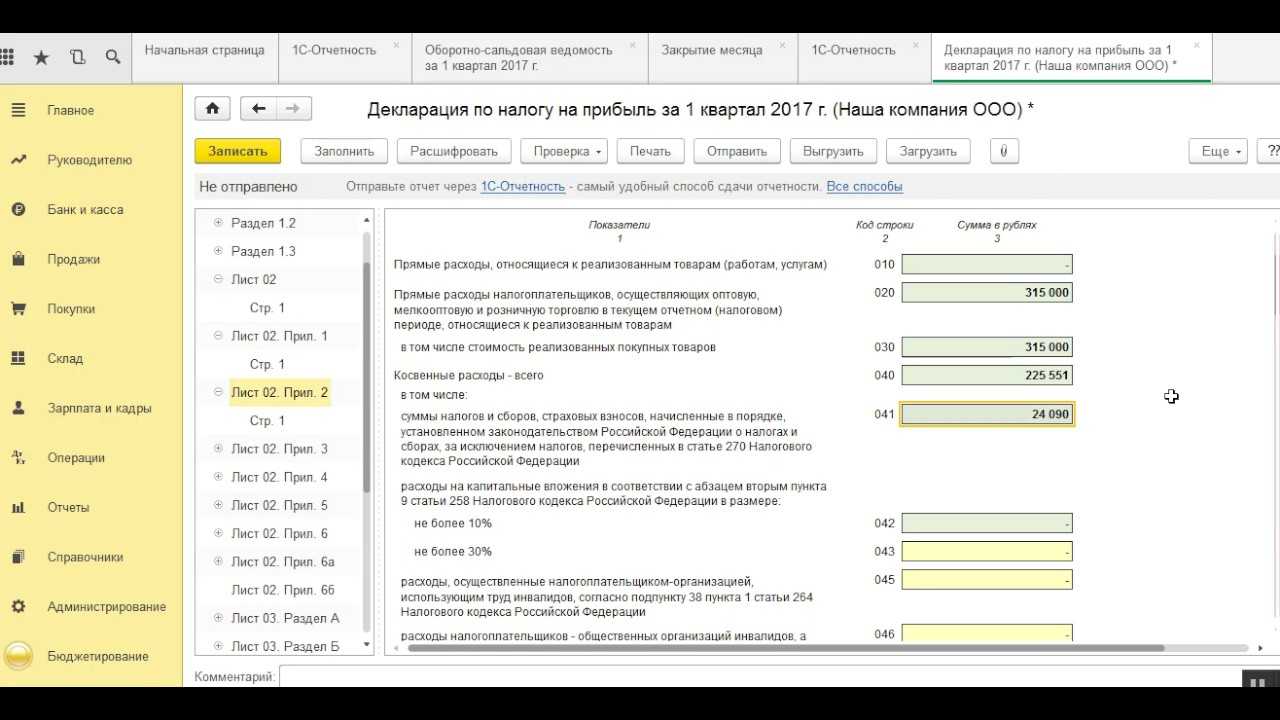

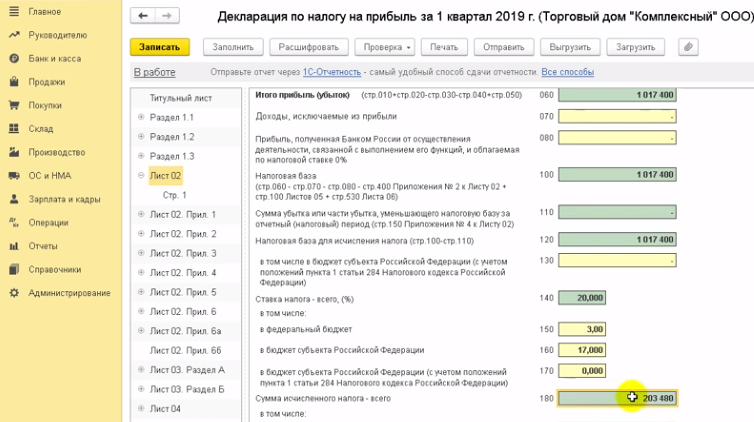

Таким образом, сумма исчисленного налога, указанная в строке 180 листа 02 декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) за отчетный (налоговый) период, должна совпадать с кредитовым оборотом счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за соответствующий период.

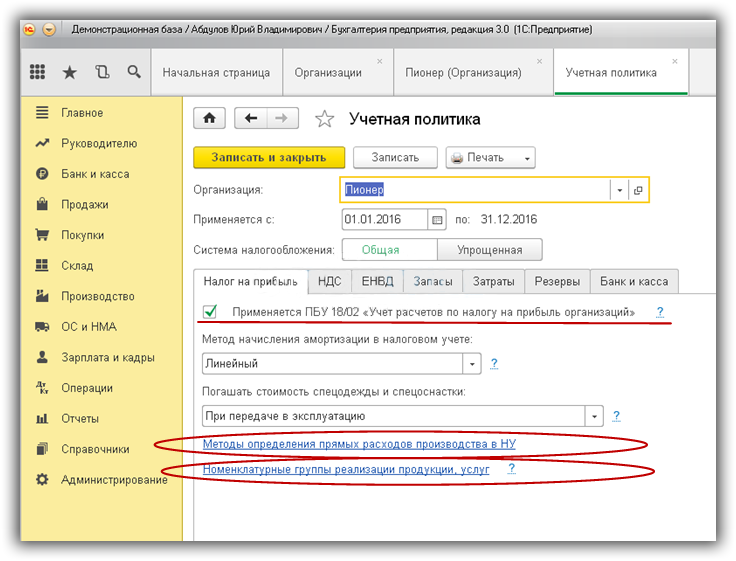

Порядок отражения операций по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Примечание

Минфин России приказом от 20.11.2018 № 236н утвердил новую редакцию ПБУ 18/02. Применять утвержденные Приказом № 236н изменения следует с отчетности за 2020 год. Организации могут вести учет по новым правилам и ранее, например с 2019 или с 2018 года. Подробнее о ПБУ 18/02 в ред. Приказа № 236н и о поддержке в «1С:Бухгалтерии 8» (ред. 3.0) см. в статье «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″».

Что изменилось в стандарте

Как рассчитать постоянные налоговые обязательства, какой проводкой бухгалтер начислит постоянное налоговое обязательство?

Бухгалтерский счет 77 «Отложенные налоговые обязательства» предназначен для обобщения информации о состоянии (наличии и движении) отложенных налоговых обязательств.

Что такое отложенное налоговое обязательство? Это размер той части налога на прибыль, уплата которой в бюджет обязана возникнуть в следующем или в будущих отчетных периодах. Другими словами, это величина отложенных налоговых обязательств, которая прогнозируется на запись увеличения налога, начисленного к уплате в бюджет.

Как возникают отложенные налоговые обязательства? Это связано с формированием временных разниц, определяемых как положительная разница между суммой расходов в налоговом и бухгалтерском учете. Почему возникают временные разницы? Причинами могут быть расхождения в учете бухгалтерского и налогового учета при начислении амортизации, признании выручки, начисления отпускных и т.п.

Как определить отложенное налоговое обязательство? Это произведение размера налогооблагаемой части временной разницы и ставки налога.

Аналитический учет отложенных налоговых обязательств ведется по видам обязательств или активов, по которым возникла временная разница.

Постоянные разницы (ПР) – это доходы (расходы), которые влияют на формирование бухгалтерской прибыли (убытка), но не учитываются при определении налоговой базы по налогу на прибыль (НП) как отчетного, так и последующих отчетных периодов. Сюда относятся всевозможные добровольные отчисления в различные фонды, пожертвования, подарки.

Также это доходы (расходы), которые учитываются при определении налоговой базы по НП отчетного периода, но не признаются для целей бухучета доходами (расходами), как отчетного, так и последующих отчетных периодов.

Пример.

В рамках трансфертного ценообразования налогоплательщик доначисляет какие-то доходы или расходы до рыночных цен. Его контрагент является взаимозависимым лицом, причем в бухучете все остается без всяких корректировок на основании первичных документов.

Помимо этого, ПР – это расходы, которые учитываются при формировании финансового результата в БУ в полном объеме, а для целей НУ нормируются: расходы на рекламу, представительские расходы, расходы на добровольное медицинское страхование.

В том отчетном периоде, когда возникают постоянные разницы, формируются постоянные налоговые активы (ПНА) и постоянные налоговые обязательства (ПНО).

ПНО и ПНА исчисляются как произведение постоянных разниц и ставки налога на прибыль, действующей на отчетную дату.

ПНО – это сумма налога, которая приводит к увеличению платежей по налогу на прибыль в отчетном периоде. Проводка, позволяющая начислить ПНО: Д 99.02.3 К 68.04.2.

Обратной проводкой начисляется ПНА: Д 68.04.2 К 99.02.3. Это сумма налога, уменьшающая налог на прибыль.

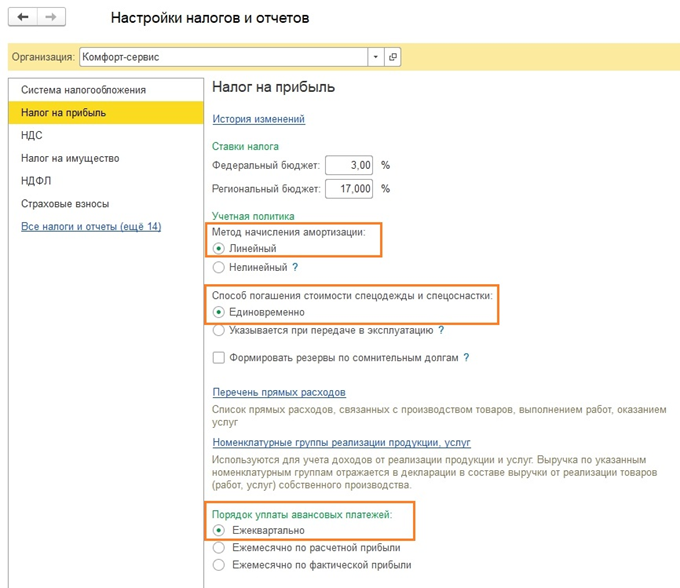

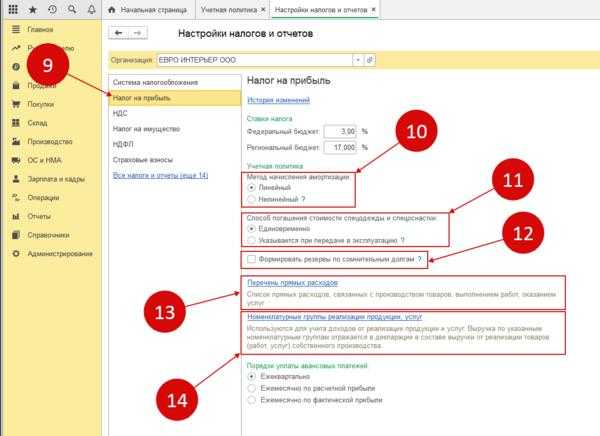

Налог на прибыль в 2022 году

Налог на прибыль в 2022 году зависит от следующих моментов:

|

Момент |

Комментарий |

|

Объект |

Финансовый результат произведенной деятельности (в т.ч. коммерческой) — разница между доходами и расходами |

|

Налогооблагаемая база |

Превышение доходов над расходами в денежном выражении |

|

Налоговый период |

Календарный год |

|

Ставки |

Стандартная ставка 20% (3% — в федеральный бюджет, 17% — в региональный бюджет) |

|

Исчисление платежа |

Регламентирован гл. 25 НК |

|

Правила уплаты |

Авансы — ежемесячно или ежеквартально За год — по окончании отчетного квартала |

|

Сроки уплаты |

Авансы — 28-е число месяца, идущего после отчетного периода За год — 28 марта года, идущего за прошедшим календарным годом |

Поддержка в «1С:Бухгалтерия 8», ред. 3.0

Ключевым понятием ПБУ 18/02 является понятие отложенного налога — сумма налога на прибыль, уплаченного в текущем году. Можно условно разделить на части, одна из которых относится к отчетному году, а другая — к будущим годам. Временная разница (ВР) по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

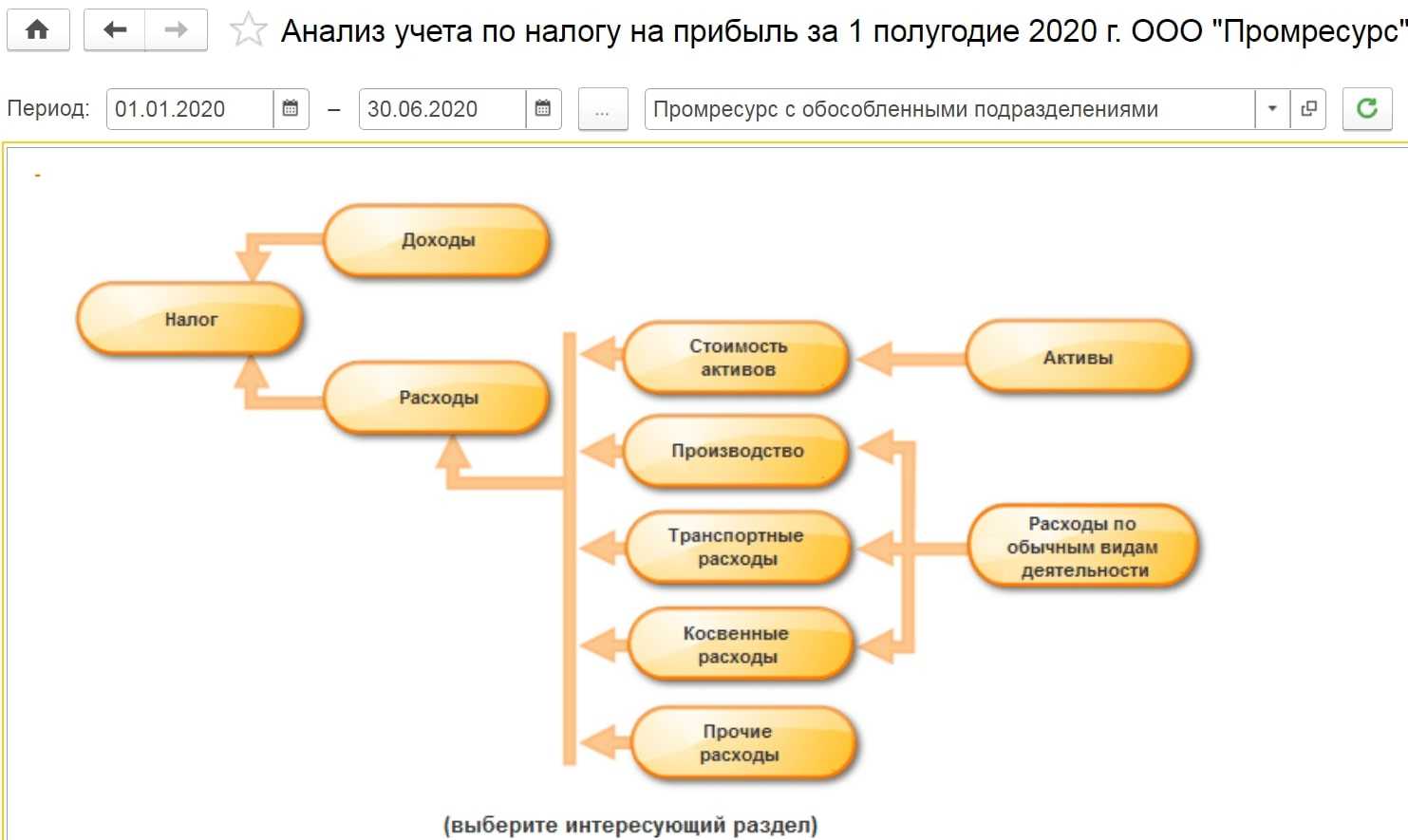

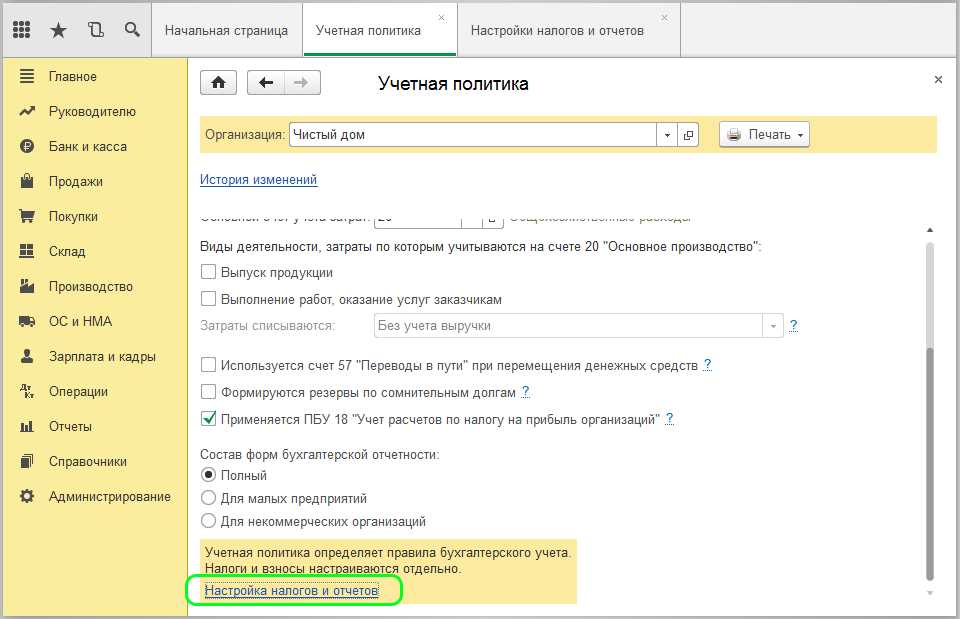

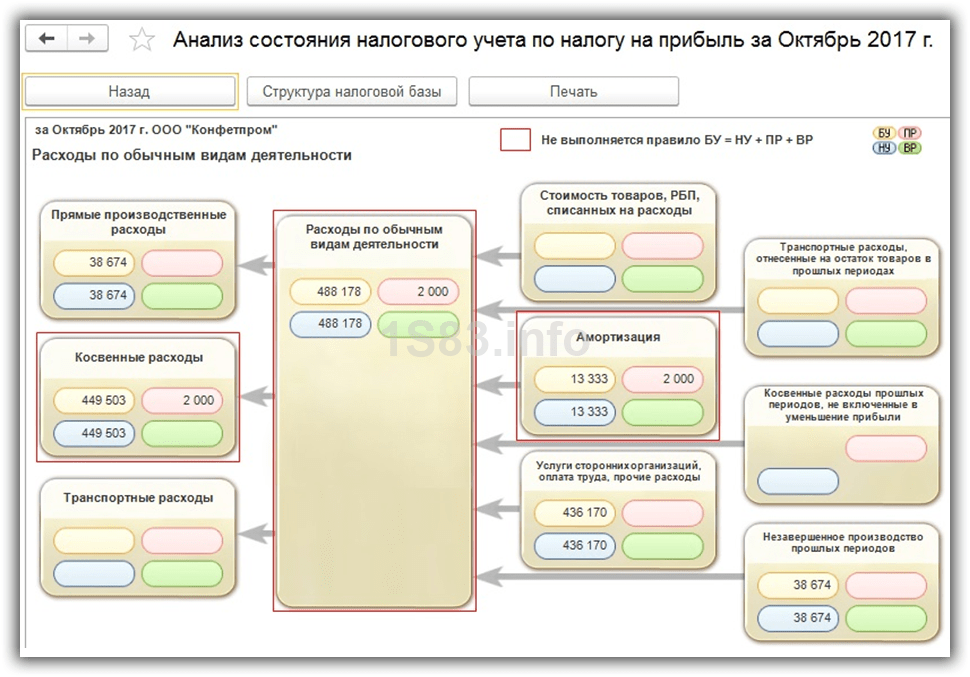

В «1С:Бухгалтерии 8», ред. 3.0, все разницы между данными бухгалтерского (БУ) и налогового учета (НУ) называются разницами в оценке активов и обязательств. Для оценки стоимости актива (обязательства) для целей БУ и НУ, а также для аналитического учета постоянной разницы и ВР используется регистр бухгалтерии (проводка). Все суммовые показатели проводки определяются автоматически при проведении документов в программе или указываются в операции, введенной вручную. Проконтролировать выполняется ли соотношение БУ = НУ ПР ВР в программе можно при помощи отчета «Анализ по налогу на прибыль», а также при формировании оборотно-сальдовой ведомости (ОСВ), установив в настройках галочки на данных показателях. Если на конец года в ОСВ после реформации баланса не будет никаких сумм, это значит, что все велось корректно. Начиная с версии 3.0.59, в программе есть два варианта применения ПБУ 18/02 в своем учете:

- ведется в соответствии с действующей редакцией ПБУ 18/02 (ВР признаются, если известен срок их погашения, ПР используются для расчета ПНА (ПНД) и ПНО (ПНР), а отложенный налог оценивается, исходя из изменений за месяц);

- ведется в соответствии с новой редакцией ПБУ 18/02 (ВР определяются балансовым методом, ПР используются для оценки суммы отложенного налога, а отложенный налог оценивается на отчетную дату, исходя из изменений за отчетный период).

Текущий налог на прибыль

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

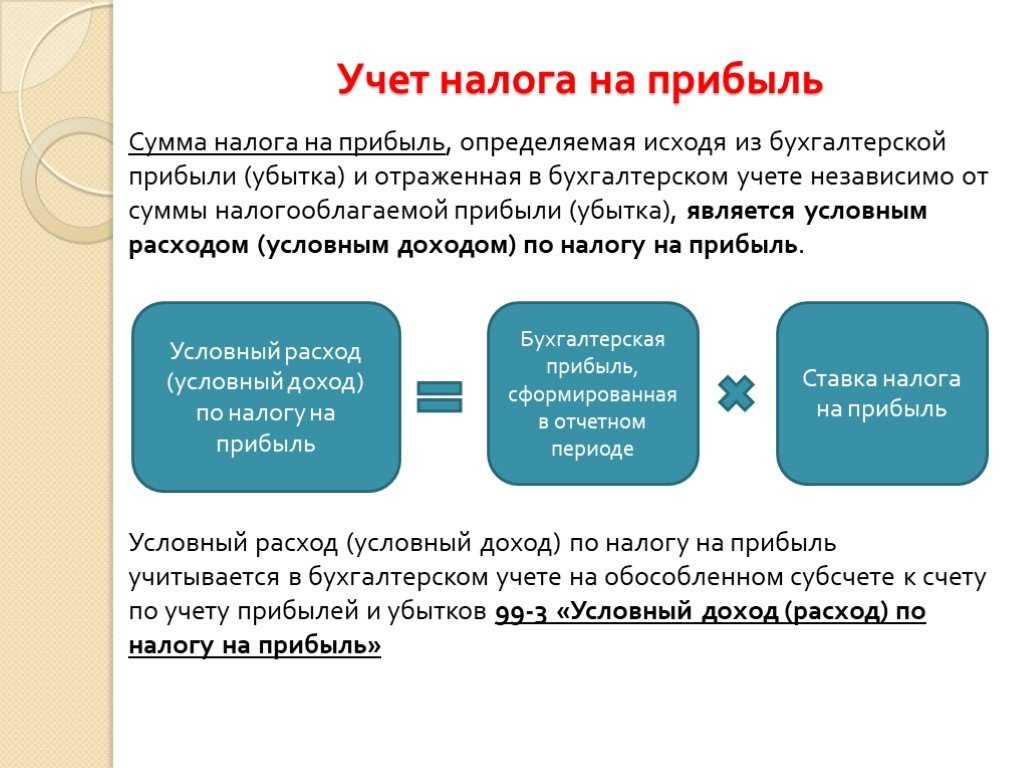

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

отражен постоянный налоговый расход;

Дебет 68 Кредит 99

отражен постоянный налоговый доход;

Дебет 09 Кредит 68

отражен отложенный налоговый актив;

Дебет 68 Кредит 77

отражено отложенное налоговое обязательство.

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

отражен текущий налог на прибыль;

Дебет 09 Кредит 99

отражен отложенный налоговый актив;

Дебет 99 Кредит 77

отражено отложенное налоговое обязательство.

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

Переход на балансовый метод

Для того чтобы перейти на балансовый метод, необходимо выбрать его в «1С» в переключателе в учетной политике с 2020 г. Далее нужно выполнить закрытие месяца за январь 2020, а также убедиться, что не нужен ретроспективный пересчет.

Первое выполнение закрытия месяца приведет суммы на счетах и в соответствии с

балансовым данным на 31 января 2020 г. Такое исправление может требовать ретроспективного пересчета, если:

-

результат пересчета существенный;

-

организация не имеет права применять упрощенные способы учета (п. 15 ПБУ 1 «Учетная политика организации», п. 9 ПБУ 22 «Исправление ошибок в бухгалтерском учете и отчетности»).

Суть ретроспективного пересчета заключается в том, что данные на начало периода необходимо откорректировать так, как если бы новый способ применялся всегда. Для этого после выпуска отчетности за 2019 г. нужно изменить настройки учетной политики на 2019 г. и выполнить закрытие месяца за декабрь 2019. В результате на 01.01.2020 данные на счетах и будут посчитаны балансовым методом, а разница отразится на счете «Нераспределенная прибыль».

Особенности учета по ПБУ 18/02

Приказ Минфина РФ от 20.11.2018 № 236н внес поправки в ПБУ 18/02. Согласно п. 2 данного Приказа изменения, отраженные в нем, должны применяться с отчетности за 2020 г., то есть фактически при ведении бухгалтерского учета с 01.01.2020. Стоит заранее подготовиться к новшествам, чтобы безболезненно перейти на их применение. Кроме того, данный приказ позволяет применять обозначенные поправки досрочно, то есть уже при ведении бухучета в 2019 г. ПБУ 18/02 применяют публичные общества для информации акционеров и инвесторов, а дочерние и зависимые общества — для подготовки консолидированной отчетности.

Однако напомним, что согласно п. 2 ПБУ 18/02 его могут (по своему решению) не использовать субъекты малого предпринимательства, некоммерческие организации и организации, которые получили статус участников проекта «Сколково».

Должна ли организация оговорить в учетной политике все особенности, предусмотренные Налоговым кодексом?

Нет. В учетную политику следует включать те положения, которые необходимы для исполнения обязанности по исчислению и уплате налогов в связи с конкретной деятельностью, осуществляемой организацией. Принимать учетную политику с учетом особенностей, предназначенных НК РФ для видов деятельности, которые организация не осуществляет – напрасный труд.

С другой стороны, учетная политика должна являться инструментом, позволяющим налогоплательщику в максимальной степени использовать предоставляемые законодательством о налогах и сборах преференции в виде ускоренного списания расходов, переноса убытков и т.д.

Поэтому можно рекомендовать оговаривать в учетной политике применение всех тех положений Налогового кодекса, которые сформулированы как «налогоплательщик вправе», если они направлены на реализацию вышеназванной цели.

Изменения в новой редакции ПБУ 18/02

- Исключаются организации государственного сектора.

- Вместо аббревиатур «ПНО» и «ПНА» теперь будут использоваться термины «постоянный налоговый расход» (ПНР) и «постоянный налоговый доход» (ПНД) соответственно.

- Изменен перечень случаев, в которых образуются временные разницы.

- Уточнено определение текущего налога на прибыль.

- Изменено определение (состав) временных разниц (теперь примером временных разниц, образующихся в результате операций, не включаемых в бухгалтерскую прибыль, являются разницы, возникающие при переоценке ОС и НМА).

- Временные разницы приводят к образованию отложенного налога на прибыль.

- Изменен и расширен перечень случаев образования временных разниц.

- Уточнен расчет отложенных налоговых активов.

- Введен показатель «Расход /доход по налогу на прибыль».

- Изменено определение текущего налога на прибыль.

- Определен порядок применения ПБУ 18/02 участниками КГН (консолидированная группа налогоплательщиков).

- Изменяется порядок формирования показателей отчета о финансовых результатах.

- Уточнено содержание пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Влияние реконструкции и модернизации

Реконструкция и модернизация могут увеличивать срок полезного использования и восстановительную стоимость и в НУ и в БУ. Если срок полезного использования увеличился, то это повлияет на погашения временных и доначисление постоянных разниц, возникших до начала амортизации. А именно, эти разницы станут погашаться (доначисляться) медленнее. Если срок полезного использования увеличился в БУ и в НУ по-разному, то это окажет влияние на величину ежемесячного погашения разницы из-за неравномерности амортизации, например если этой разницы не было до реконструкции, то после реконструкции она возникнет. Также в результате модернизации могут возникнуть новые разницы, которые не было ранее, связанные с тем, что расходы в одном учете формируют стоимость ОС, а другом относятся на затраты текущего периода или не учитываются совсем: суммовые разницы, проценты по кредиту, расходы на перерегистрацию и т.п.

Последовательное применение описанных принципов

- позволяет правильно учитывать расхождения между налоговым и бухгалтерским учетом основных средств по каждому объекту учета в каждом периоде;

- не зависит от выбранных методов и сроков амортизации, количества модернизаций и переоценок, выполненных за период эксплуатации объекта;

- позволяет получить точный ответ на вопрос, какая сумма ОНА или ОНО должна быть списана при выбытии актива. Котловой метод учет разниц принципиально не способен дать ответ на этот вопрос;

- гарантирует, что к моменту окончания амортизации и в БУ и в НУ все связанные с активом временные разницы будут погашены, а все постоянные полностью начислены, а на счетах учета отложенных налогов (09-й и 77-й) не останется «зависших» сумм

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Порядок разработки налоговых регистров

Налоговые регистры по налогу на прибыль могут вестись в любой форме:

Регистры могут вестись в электронной форме с обеспечением возможности их распечатки на бумажных носителях. Способ ведения регистров в бумажной и/или электронной форме закрепляется в учетной политике компании.

Типичными формами аналитических регистров являются журналы-ордера, оборотные ведомости, главная книга и прочие. Налогоплательщик имеет право добавлять в предложенные формы аналитических регистров дополнительные реквизиты, если это требуется для определения налоговой базы. Налоговые органы не вправе навязывать налогоплательщикам какие-либо обязательные формы регистров.

При разработке форм регистров можно учитывать рекомендации МНС РФ от 27.12.2001 года «Система налогового учета для расчета прибыли на основании требования гл. 25 НК РФ». Хотя и само налоговое законодательство, и форма налоговой декларации претерпели множественные изменения, данные рекомендации еще актуальны в части разработки формы регистров.

Разницы из-за неравномерности амортизации

Существует еще один особый вид временной разницы — это разница, возникающая из-за неравномерности амортизации в БУ и НУ, вызванной различием в методах или сроках амортизации. Эта разница обладает следующими особенностями:

- Если сроки амортизации и способы начисления амортизации совпадают, то разница не начисляется

- При совпадающих способах разница начинает начисляться тогда, когда срок амортизации в БУ начинает отличаться от срока амортизации в НУ. Причем в случае модернизации это условие начинает выполняться не с начала эксплуатации объекта, а с момента модернизации. Она заканчивает погашаться, когда происходит последняя амортизация в учете, который устанавливает более длинные сроки полезного использования ОС

- Эта разница может приводить возникновению как к ОНО, так и к ОНА

- В течение времени учета эта разница по одному и тому же ОС может многократно погашать ОНО и начислять ОНА, а затем погашать этот начисленный ОНА и начислять ОНО, и наоборот. Такое поведение возникает, когда разность между суммами амортизации в БУ и НУ в одном периоде больше нуля, а в следующем меньше, например тогда, когда в НУ используется линейный способ амортизации, а в БУ – пропорционально фактическому объему работ.

Последовательное применение описанных принципов

- позволяет правильно учитывать расхождения между налоговым и бухгалтерским учетом основных средств по каждому объекту учета в каждом периоде;

- не зависит от выбранных методов и сроков амортизации, количества модернизаций и переоценок, выполненных за период эксплуатации объекта;

- позволяет получить точный ответ на вопрос, какая сумма ОНА или ОНО должна быть списана при выбытии актива. Котловой метод учет разниц принципиально не способен дать ответ на этот вопрос;

- гарантирует, что к моменту окончания амортизации и в БУ и в НУ все связанные с активом временные разницы будут погашены, а все постоянные полностью начислены, а на счетах учета отложенных налогов (09-й и 77-й) не останется «зависших» сумм

Насколько объемной должна быть описательная часть учетной политики?

На мой взгляд, не следует подходить к составлению учетной политики как сборнику цитат из Налогового кодекса, комментариев и судебной практики по вопросам налогообложения. Учетная политика не является методичкой о порядке исчисления и уплаты налогов.

В учетной политике излишне воспроизводить, дублировать положения Налогового кодекса, которые не предусматривают для налогоплательщика выбора варианта поведения или не нужны для описания выбранного организацией способа (метода) учета показателей.

Хотя на практике встречаются учетные политики, текст которых составляет более 100 страниц без учета приложений. При этом в учетную политику помимо налогов включают положения о страховых взносах во внебюджетные фонды, иных платежах, не являющихся налогами, что не относится к предмету учетной политики.

Когда и как нужно изменить налоговую политику в течение года?

Чтобы понять, в каких случаях можно и нужно внести изменения в принятую на год учетную политику по налогам, рассмотрим таблицу ниже.

| ситуация | что внести в налоговую учетную политику |

| компания стала вести принципиально новые виды деятельности | дополнение |

| изменилось в рамках текущего года законодательство, влекущее за собой обязанность компаний прописать в НУП метод учета активов или обязательств, для которых ранее в законодательстве был прописан единый вариант учета или его не было совсем | дополнение |

| среди года был введен новый налог и/или сбор, по которому предусмотрены варианты выбора учета для налогоплательщиков | дополнение |

Как видно из данной таблицы, в середине года возможно только внести дополнение в НУП предприятия по веским основаниям. А изменения в нее любая компания вправе предусмотреть при разработке способа налогового учета со следующего года путем издания нового приказа.

Для целей формирования информации по налоговому учёту, организация раскрывает, в рамках указанного раздела, сведения, позволяющие более точно формировать необходимые сведения как в целом, так по каждому из налогов, плательщиком которых является организация.

Данные о том, является ли организация вновь созданной или нет, необходимы для того, чтобы установить — является ли учётная политика организации совершенно новой, представляет собой модификацию старой, либо принята совершенно новая учётная политика. Отмечаем, что учётная политика формируется не позднее 90 дней с момента учреждения организации и применяется последовательно из года в год.

Далее организации необходимо указать виды осуществляемой ею хозяйственной деятельности. Данная информация, помимо констатации факта, несёт в себе и дополнительную нагрузку. В зависимости от конкретного вида деятельности организация будет формировать особенности своей учётной налоговой политики (в первую очередь, в части налога на прибыль).

Для этих же целей — для характеристики особенностей деятельности организаций, учитываемых при формировании данных по налоговому учёту налога на прибыль — организация должна указать сведения о том, осуществляет ли она операции с ценными бумагами и несёт ли в процессе своей деятельности расходы на НИОКР.

Для целей формирования информации о порядке ведения учёта по налогу на имущество, организация должна указать, имеется ли у неё на балансе имущество, подлежащее налогообложению.

Для структурной характеристики организации, а также в качестве сведений, которые в дальнейшем будут учитываться при формировании информации о необходимости распределения налоговых платежей, организации необходимо указать в учётной политике на наличие (отсутствие) обособленных структурных подразделений, в том числе расположенных на территории одного субъекта федерации.

Далее следует блок вопросов, ответы на которые характеризуют порядок организации ведения налогового учёта. Организация может вести учёт данных как с привлечением сторонней организации или специально уполномоченного лица (в этом случае в тексте учётной политики следует указать их наименование), так и собственными силами. Если налоговый учёт ведётся собственными силами, то необходимо указать, кто именно этим занимается — отдельный работник или специализированная служба. В обоих случаях необходима конкретизация, то есть точное указание на должность работника согласно штатному расписанию либо на наименование подразделения в соответствии со структурой организации.

Существенным моментом является указание на способ ведения налогового учёта (автоматизированный или неавтоматизированный). При выборе автоматизированного метода необходимо дополнительно указать специализированную программу, с помощью которой ведётся налоговый учёт.