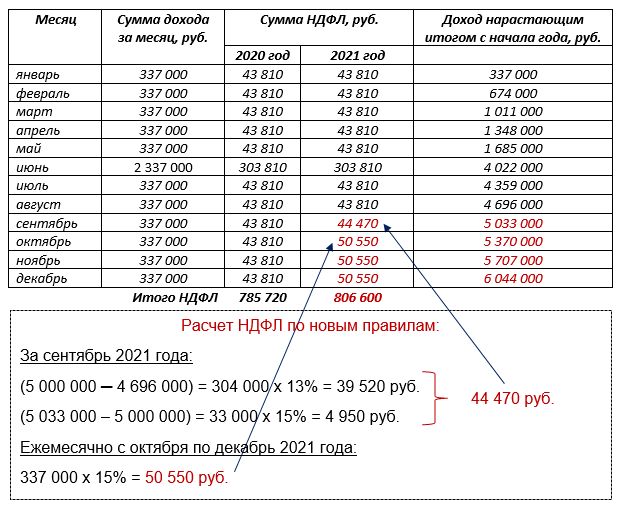

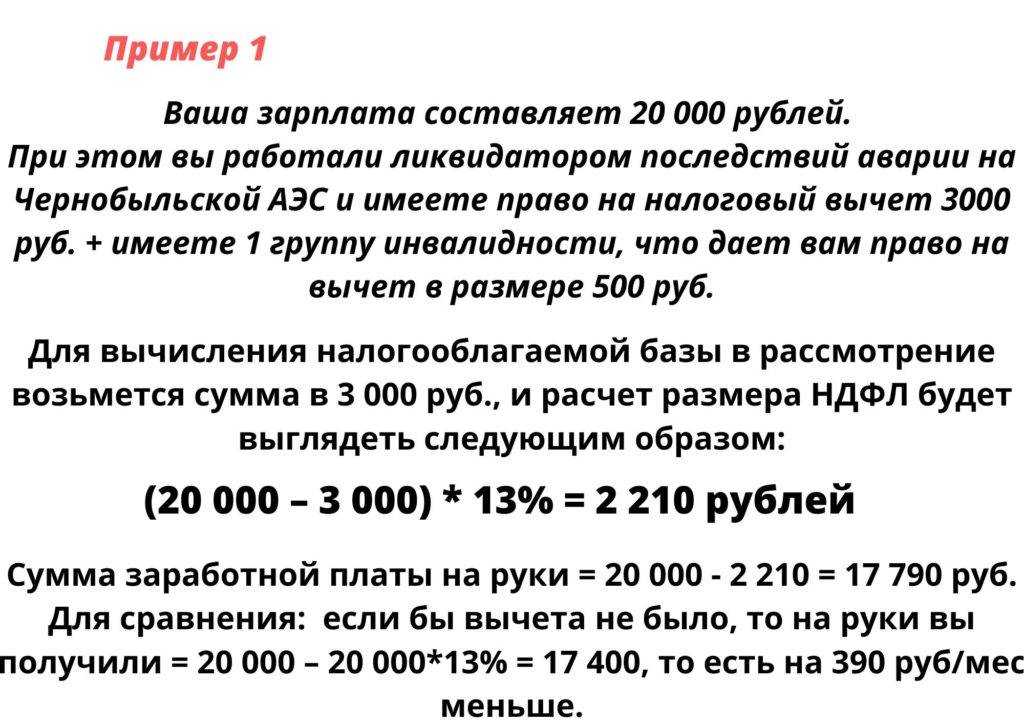

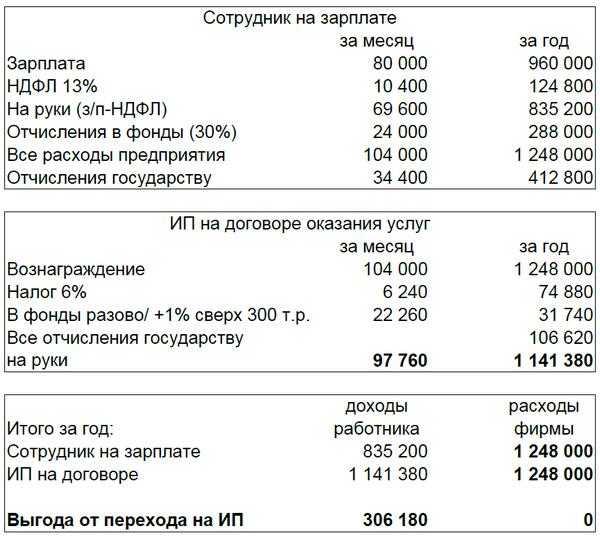

Ответственность за нарушение сроков оплаты по контракту 44-ФЗ

Любой контракт (ч. 13 ст. 34 44-ФЗ) обязательно должен содержать условия расчета за выполненную поставку/работу – сроки, порядок. При этом одновременно необходимо прописать регламент проверки качества и количества поставки, комплектности и пр., то есть тех параметров, которые позволяют судить о полноте исполнения контракта. Также в тексте договора нужно указать, каким образом оформляется приемка товаров/работ.

Соответственно, заказчик обязан соблюдать порядок расчетов за выполненную работу, предусмотренный договором. При нарушении сроков оплаты по контракту по 44-ФЗ на основании ч. 5 ст. 34 покупатель несет ответственность, так же как и в других случаях неисполнения обязательств. У подрядчика есть право требовать выплаты неустоек, если заказчик не соблюдает условия контракта. За просрочку предусмотрена санкция в виде пени, которая начинает начисляться на следующий день после установленной в договоре даты расчета.

Но в контрактной системе нередки случаи злоупотреблений со стороны заказчика, когда он допускает нарушение сроков оплаты по контракту по 44-ФЗ.

Законодатели с целью борьбы с подобной практикой внесли изменения в закон 44-ФЗ. Речь идет об издании Федерального закона от 01.05.2017 № 83-ФЗ «О внесении изменений в статьи 30 и 34 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». В соответствии с этим нормативным актом в ст. 34 появилась часть ч. 13.1, которая устанавливает в общем случае тридцатидневный срок платы поставки товара или исполнения работы (либо отдельных этапов контракта) после подписания соответствующего акта приемки (ч. 7 ст. 94).

Для некоторых категорий подрядчиков, в частности СМП и СОНКО (ч. 8 ст. 30 44-ФЗ), установлены иные сроки для оплаты по факту исполнения контракта. А также особый регламент в этой части предусмотрен для заказов в сфере обороны и безопасности страны.

С целью повышения дисциплины заказчиков при оплате контрактов ужесточены санкции за нарушения в данной сфере. С принятием Федерального закона от 26.07.2017 № 189-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях в части установления административной ответственности должностных лиц заказчика за нарушение срока и порядка оплаты товаров (работ, услуг) при осуществлении закупок для обеспечения государственных и муниципальных нужд» в данном кодексе появилась статья 7.32.5.

Теперь к заказчикам, допускающим нарушение сроков оплаты по контракту, установленных ч. 13.1 ст. 34 44-ФЗ, применяются денежные санкции. Должностное лицо, ответственное за несвоевременную оплату поставки ТРУ, перечисление аванса в соответствии с государственным или муниципальным контрактом, будет оштрафовано на сумму от 30 000 до 50 000 руб. Если специалист повторно признается виновным по ч. 1 ст. 7.32.5 Кодекса РФ об административных правонарушениях, то его дисквалифицируют на период 1-2 года.

Что считается административным правонарушением? В ч. 1 ст. 2.1 Кодекса РФ об административных правонарушениях таковым признается противоправное, виновное действие (бездействие) физического или юридического лица, подпадающее под положения настоящего нормативного акта. Раздел II Кодекса РФ об административных правонарушениях предусматривает административную ответственность для юридических лиц.

Виновность юридического лица признается в том случае, если доказано, что у него была возможность придерживаться норм закона, но несмотря на это им были допущены нарушения и не было сделано все зависящее, чтобы остаться в правовом поле.

Должностное лицо привлекается к административной ответственности в соответствии со ст. 2.4 Кодекса РФ об административных правонарушениях в том случае, если им были допущены нарушения в результате пренебрежения служебными обязанностями. Должностным лицом в данном случае является сотрудник учреждения, на которого постоянно или временно возложены специальные полномочия по осуществлению функции представителя власти.

Таким образом, должностное лицо вправе организовывать деятельность иных лиц, не являющихся его подчиненными по службе, оно выполняет управленческие и хозяйственные функции в структурах власти различного уровня, в Вооруженных Силах, других войсках и воинских формированиях РФ.

Шаг 2: Загрузка необходимых данных

Перед созданием уведомления по НДФЛ необходимо загрузить необходимые данные в программу 1С ЗУП. Это позволит системе правильно сформировать документы и провести расчеты.

Первым шагом в загрузке данных является импорт информации о сотрудниках. Для этого необходимо создать или получить файл в формате XML, содержащий данные о всех сотрудниках вашей организации. В 1С ЗУП есть возможность использовать типовые формы импорта, такие как «Форма1» или «Лицензии», но вы также можете разработать собственную форму импорта, которая соответствует вашим требованиям.

Файл с данными о сотрудниках должен содержать следующую информацию:

- Табельный номер — уникальный идентификатор сотрудника в вашей организации.

- Фамилия, имя и отчество — полные данные о каждом сотруднике.

- Дата рождения — дата рождения сотрудника.

- ИНН — индивидуальный номер налогоплательщика сотрудника.

- Адрес проживания — адрес места жительства сотрудника.

- Дата приема и увольнения — даты приема и увольнения сотрудника.

После создания файла с данными о сотрудниках необходимо загрузить его в программу 1С ЗУП. Для этого воспользуйтесь функцией «Импорт данных» в разделе «Управление персоналом». Затем выберите тип формата данных (XML) и укажите путь к файлу на вашем компьютере.

При загрузке данных в программу 1С ЗУП важно убедиться, что все данные корректно соответствуют требованиям программы. В случае возникновения ошибок в данных, система может выдать соответствующее уведомление, которое необходимо исправить перед продолжением работы

После успешной загрузки данных о сотрудниках в программу 1С ЗУП вы можете приступить к следующим шагам создания уведомления по НДФЛ.

Какие последствия ждут работников и работодателей сейчас (в 2019 году и ранее)?

Если налоговые инспекторы посчитают, что налоговый агент необоснованно не включил в налоговую базу по НДФЛ выплаченный работнику доход, налог будет доначислен. Обязанность уплатить НДФЛ возлагается на физическое лицо. В соответствии с п. 2 ст. 231 НК РФ суммы налога НДФЛ, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц до полного погашения этими лицами задолженности по налогу в порядке, предусмотренном ст. 45 НК РФ.

Требовать погасить задолженность по НДФЛ с дохода работника за счет средств учреждения налоговые инспекторы не вправе. Следовательно, доначисленная по результатам налоговой проверки сумма налога должна быть удержана налоговым агентом за счет любых денежных средств, выплачиваемых работнику, при их фактической выплате (п. 4 ст. 226 НК РФ).

При невозможности удержать НДФЛ из заработной платы у налогоплательщика (например, в случае, когда физическое лицо, которому доначислен НДФЛ, уволилось из учреждения) налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать НДФЛ с дохода работника и сумме задолженности налогоплательщика (п. 5 ст. 226 НК РФ).

Негативные последствия ждут и работодателя. Налоговый агент, который неправомерно не исчислил, не перечислил в бюджет и не удержал налог НДФЛ, может быть привлечен к налоговой ответственности в виде штрафа на основании ст. 123 НК РФ (размер штрафа – 20 % суммы, подлежащей удержанию и (или) перечислению).

Кроме того, налоговому агенту могут быть начислены пени (ст. 75 НК РФ). В частности, Президиум ВАС в Постановлении от 22.05.2007 № 16499/06 разъяснил, что пени являются правовосстановительной мерой государственного принуждения, носящей компенсационный характер, за несвоевременную уплату налога в бюджет и должны взыскиваться с того субъекта налоговых правоотношений, на которого возложена такая обязанность. Поскольку ст. 226 НК РФ обязанность по уплате в бюджет НДФЛ возложена на налоговых агентов, уплатить пени обязаны также налоговые агенты. В пользу начисления пеней организациям высказывался также Пленум ВАС (см. п. 2 Постановления от 30.07.2013 № 57).

Создание нового документа уведомления

Чтобы создать новый документ уведомления по НДФЛ в 1С ЗУП, выполните следующие шаги:

- Откройте программу 1С ЗУП и войдите в режим работы с документами.

- На панели инструментов выберите раздел «Уведомления» и нажмите на кнопку «Новый документ».

- В открывшемся окне выберите тип документа «Уведомление по НДФЛ».

- Заполните необходимую информацию в полях документа: дату создания, организацию отправителя, организацию получателя, налоговый период и другие.

- При необходимости добавьте информацию о работниках, на которых составляется уведомление. Для этого нажмите на кнопку «Добавить работника» и заполните соответствующие поля.

- Проверьте правильность заполнения всех полей и сохраните документ, нажав на кнопку «Сохранить».

- После сохранения документа, вы можете распечатать его или отправить электронным способом.

Теперь у вас есть новый документ уведомления по НДФЛ, который можно использовать для предоставления информации о доходах сотрудников.

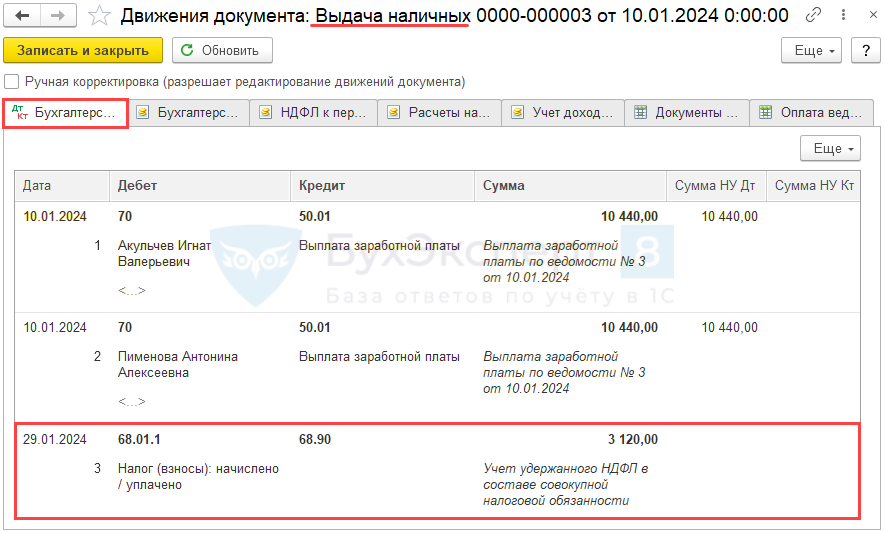

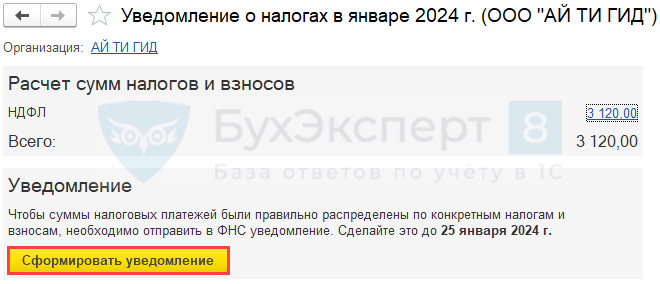

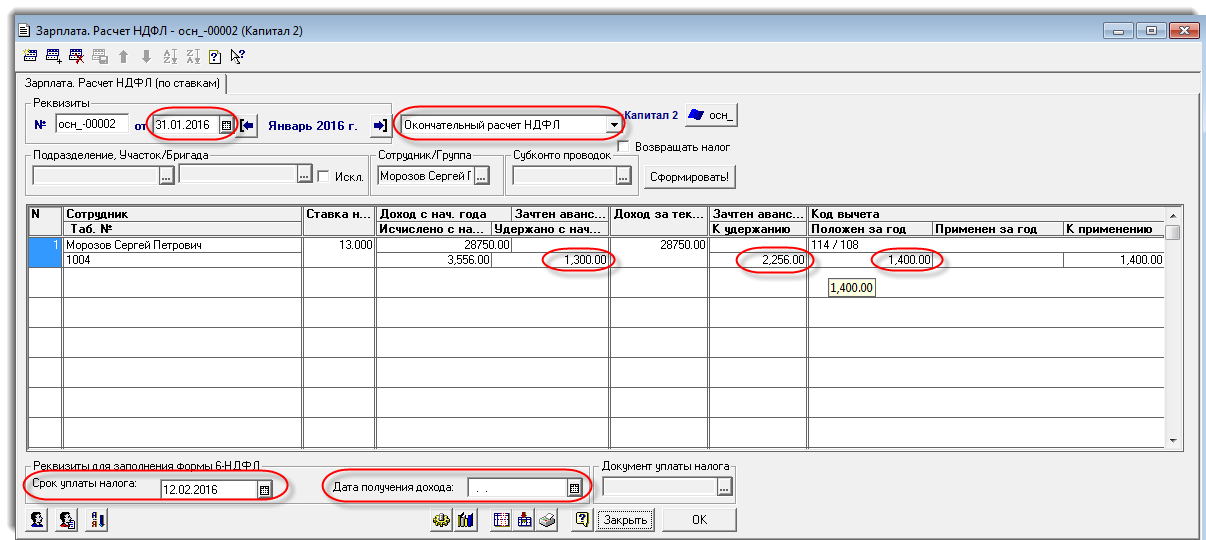

Формирование уведомления по НДФЛ с 1 по 22 января 2024 в 1С

С января 2024 года обязанность по НДФЛ автоматически учитывается на ЕНС документами выдачи зарплаты: Выдача наличных, Списание с расчетного счета (с релиза 3.0.147).

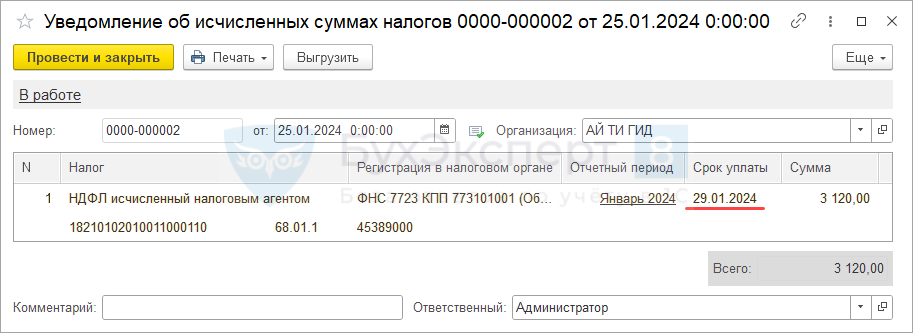

Затем сформируйте Уведомление об исчисленных суммах налогов из раздела Главное – Задачи организации — Уведомление о налогах в Январе 2024 (или Операции — Уведомления).

Если в 1С налог начислен и удержан, уведомление заполнится автоматически.

Документ не формирует проводки и движения по регистрам, используется только для отправки в ИФНС.

Пример печатной формы за период 1-22 января 2024:

Проверка и отправка уведомления

Перед отправкой уведомления:

- убедитесь, что налог исчислен правильно;

- сделайте проверку контрольных соотношений (Письмо ФНС от 29.11.2023 N ЕА-4-15/14981@) в Уведомлении об исчисленных суммах налогов по кнопке Проверка.

Уведомление об исчисленных суммах налогов отправьте в ИФНС по кнопке Отправить или выгрузите для отправки через стороннего оператора.

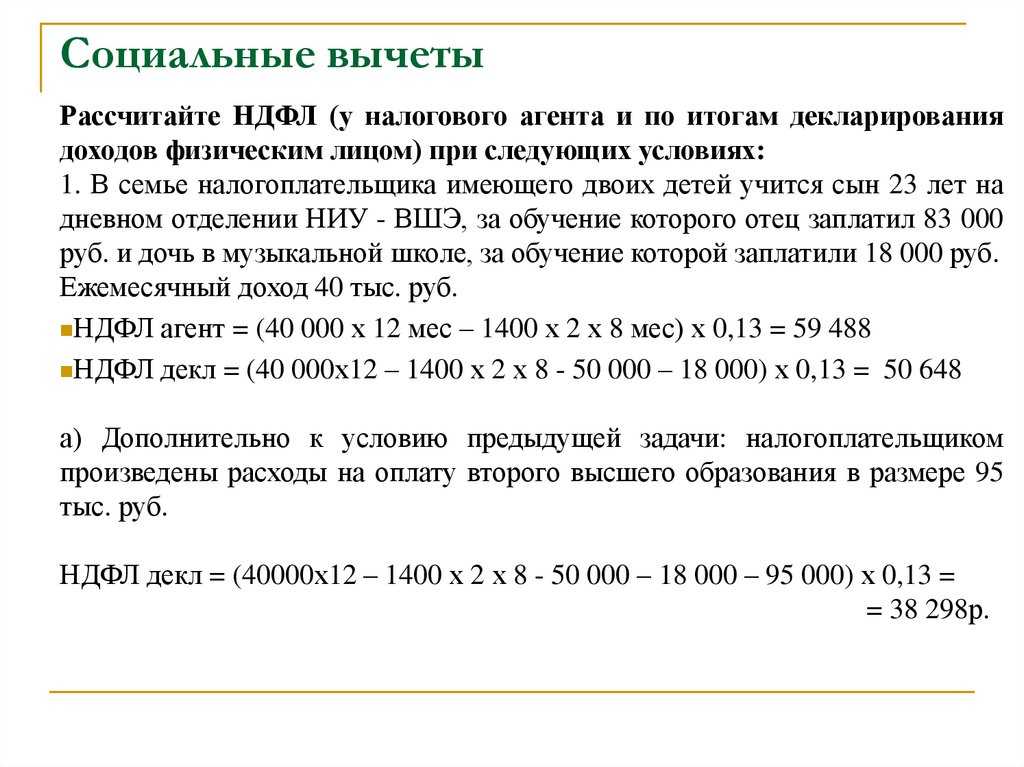

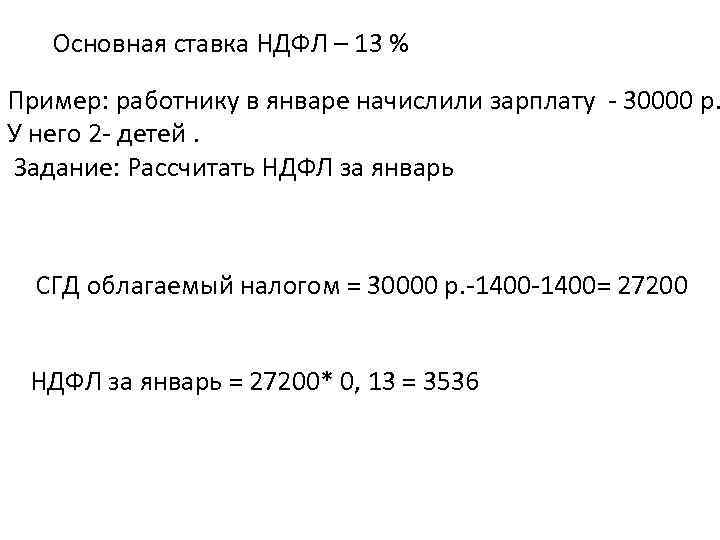

За какой срок можно получить вычет

При расчете социального вычета учитываются расходы и доходы за один налоговый период. Если вы возвращаете налог за лечение или обучение, которое одновременно оплачивали в 2022 г., то и базой для возврата будет служить НДФЛ, уплаченный вами в 2022 г. Если ваши расходы превысили НДФЛ, уплаченный в том же году, недополученный остаток льготы на будущие периоды не переносится и сгорает.

Налоговый возврат имеет срок давности и предоставляется в течение трех лет после года, в котором вы понесли расходы. То есть в 2023 г. вы можете вернуть подоходный налог за 2022, 2021 и 2020 гг. Получить льготу за более ранние периоды уже нельзя.

Шаг 2: Указание информации о работнике

После того, как вы выбрали нужного сотрудника, вам необходимо указать информацию о нем в уведомлении по НДФЛ.

Для начала, убедитесь, что у вас есть следующая информация о работнике:

- Фамилия, имя, отчество — укажите полные данные о сотруднике;

- ИНН — введите ИНН работника;

- Дата рождения — укажите дату рождения сотрудника;

- Гражданство — укажите гражданство работника;

- СНИЛС — введите номер СНИЛС сотрудника;

- Паспортные данные — укажите серию, номер и дату выдачи паспорта сотрудника;

- Место рождения — укажите место рождения работника;

- Адрес проживания — введите полный адрес проживания сотрудника;

- Телефон — укажите контактный телефон сотрудника;

- Семейное положение — укажите семейное положение работника (женат/замужем, холост/не замужем, разведен/разведена и т.д.);

- Дети — если сотрудник имеет детей, укажите их количество.

Обязательно проверьте введенные данные на правильность, так как любая ошибка может привести к проблемам при отправке уведомления по НДФЛ.

Шаг 6: Проверка правильности заполнения

После заполнения всех необходимых полей в уведомлении по НДФЛ, необходимо произвести проверку правильности заполнения данных перед отправкой.

Для этого следует внимательно просмотреть каждое поле уведомления и убедиться, что все данные введены корректно

Важно проверить правильность указания персонифицированного счета налогоплательщика, реквизитов организации, данные о заработной плате и прочие сведения

Также необходимо учесть все требования и нормы, установленные налоговым законодательством, чтобы избежать возможных ошибок и штрафов.

Рекомендуется также воспользоваться встроенными инструментами 1С ЗУП для проверки правильности заполнения уведомления. Система предоставляет возможность просмотра и редактирования заполняемых полей, что поможет убедиться в их корректности перед отправкой документа.

После проверки всех данных и убеждения в их правильности, можно приступать к отправке уведомления по НДФЛ в налоговую службу.

Заполнение декларации в личном кабинете самостоятельно

Декларационная кампания стартовала 1 января 2024 года и закончится 30 апреля по следующим случаям:

- жилье или автомобиль продан, а минимальный срок владения еще не вышел;

- сдавалось жилье в аренду без самозанятости;

- были получены дорогие подарки не от близких родственников;

- выиграли в лотерею, казино или в рекламной кампании.

Во всех этих случаях после проверки декларации нужно будет до 15 июля оплатить начисления от ФНС.

Во всех остальных случая декларацию надо подавать на налоговый вычет до конца 2024 года. Возврат средств можно оформить за 2021, 2022, 2023 год.

Как заполнить декларацию в личном кабинете — инструкция

Перед заполнение декларации нужно оформить в бухгалтерии компании справку «О доходах и суммах налога физлица».

Справка «О доходах и суммах налога физлица» заменила форму 2-НДФЛ, которая полностью упразднена с 2021 года. Справки работодатели передают в налоговую один раз в год и сделать это должны до 26 февраля 2024 года.

Если декларацию заполнять после 26 февраля, то скорее всего в личном кабинете налогоплательщика уже будут загружены справки от всех официальных работодателей, которые платят 13 %. Дополнительно запрашивать справку от работодателя не потребуется.

Порядок заполнения декларации:

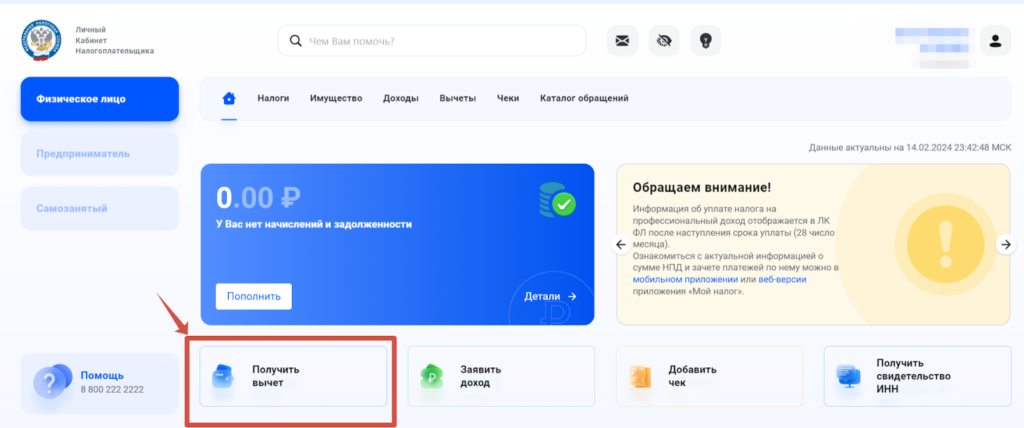

- Нужно зайти в личный кабинет налогоплательщика.

- Перейти на главной странице во вкладку «Получить вычет»:

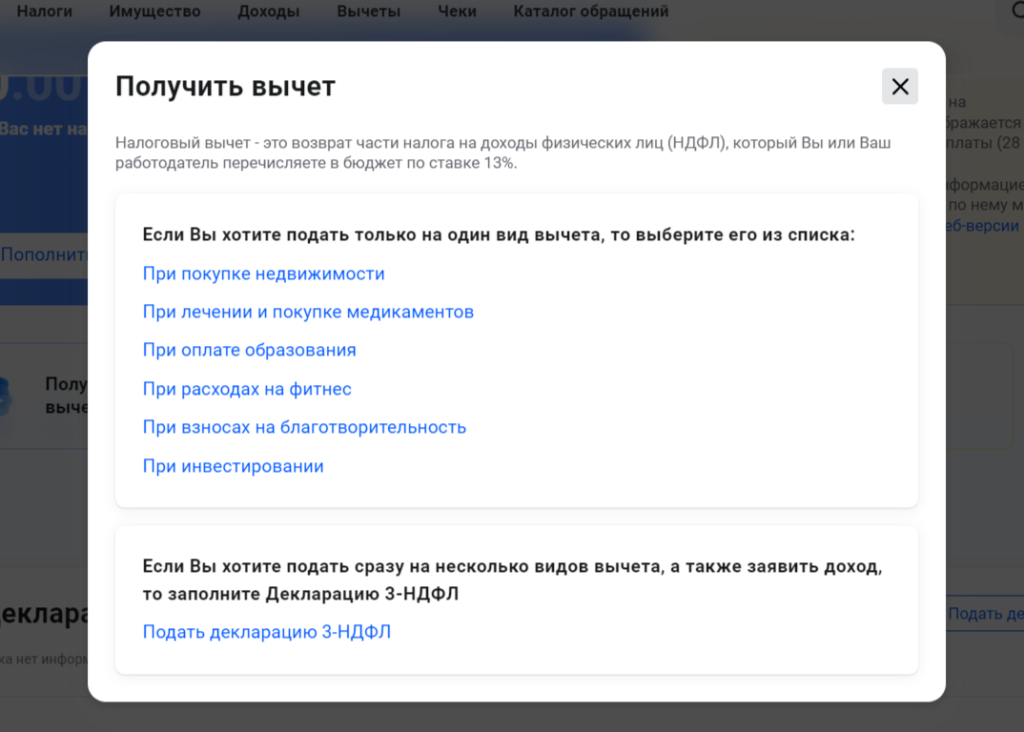

- Выбрать вид налогового вычета. Заполнить декларацию сразу по всем видам вычетов, которые требуются вернуть за прошлый год. Например, стандартный и социальный или имущественный и инвестиционный. Комбинация вычетов будет индивидуальная.

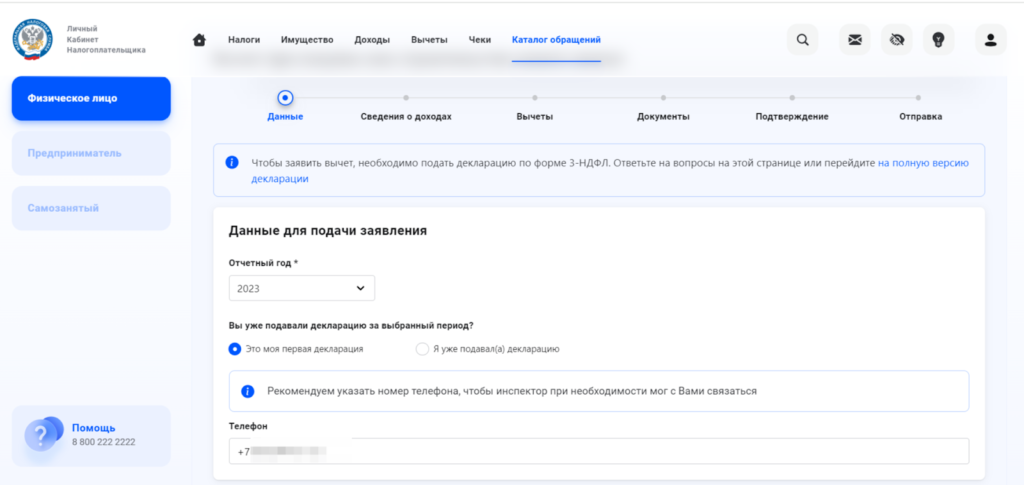

- После клика на нужную позицию в списке выпадет поле для заполнения, в котором нужно указать: подается декларация первый раз за требуемый год или не первый.

Если работодатель не подгрузил справку о доходах, то в личном кабинете всплывет окно «В Вашем профиле не было найдено сведений об удержанном налоге на доход, облагаемый по ставке 13 % за год подачи декларации. Вы можете воспользоваться полной версией страницы подачи декларации 3-НДФЛ и указать сведения о Ваших доходах и вычетах самостоятельно». Тогда из справки от работодателя «О доходах и суммах налога физлица» нужно перенести всю информацию о компании, доходе, коде дохода и суммах дохода.

Если справки уже будут, нужно только подтвердить доход.

- Следующим этапом следует поставить галочки перед всеми налоговыми вычетами, на которые претендуете:

По имущественному вычету потребуются данные об объекте недвижимости и документы, подтверждающие право собственности. Данные из справки об уплате процентов, если имущество приобретено в ипотеку. Информация о ранее предоставленных налоговых вычетах.

По стандартному вычету — на кого оформляется: на себя или на детей. Плюс сумма расходов, а также сумма вычета, которую уже предоставил работодатель. По социальным вычетам нужно выбрать из списка — по каким расходам будет оформляться возврат:

- по расходам на обучение, лечение, благотворительность, оценку квалификации и фитнес;

- по договорам пенсионного обеспечения и добровольного страхования жизни;

- по дополнительным взносам на накопительную пенсию.

Когда все данные по вычетам будут введены, программа автоматически рассчитает сумму к возврату. Будут учтены:

- максимум к возврату по каждому виду вычета;

- суммы, которые уже были возвращены ранее по имущественному вычету;

- предельную возможность выплаты за год, исходя из перечисленного в налоговую работодателем. Если работодатель перечислил 30 000 рублей налога за 2023 год, более 30 000 рублей вернуть не получится, даже если подано заявление к возврату на 50 000 рублей.

-

После того, как вы введете все необходимые данные, программа автоматически посчитает сумму, доступную к возврату.

- Потом нужно будет заполнить информацию о банковском счете, на который ФНС должна перевести деньги после проверки декларации.

- Еще потребуется загрузить документы, подтверждающие поданные данные (например, кредитный договор, чеки, справку по уплаченном процентам, договора на услуги и так далее). Документы, которые раньше отправлялись в ФНС, повторно отправлять не нужно.

- В конце ввести пароль к сертификату электронной подписи и нажать «Отправить».

Камеральная проверка будет длиться три месяца + месяц потребуется для перечисления денег. Все это время можно отслеживать статус поданной декларации в личном кабинете.

Шаг 3: Создание уведомления

После того, как вы установили обновление 1С ЗУП, можете перейти к созданию уведомления по НДФЛ.

1. В главном меню программы выберите раздел «Зарплата и управление персоналом» и перейдите в раздел «Кадры».

2. В открывшемся меню выберите пункт «Уведомление» и нажмите на кнопку «Создать».

3. В появившемся окне укажите период, за который будет составлено уведомление, а также выберите нужные отчеты для включения в уведомление.

4. После заполнения всех необходимых полей нажмите кнопку «Сохранить».

5. Уведомление по НДФЛ создано. Вы можете проверить его правильность, просмотрев сформированный документ.

Подсказка: Если вам необходимо внести изменения в уже сформированное уведомление, вы можете открыть его, внести нужные изменения и сохранить снова.

Учитывайте, что создание и отправка уведомлений по НДФЛ является обязательной процедурой для всех работодателей и подлежит выполнению в сроки, установленные законодательством.

Как меняется подача декларации на налоговый вычет в 2024 году

С января 2024 года произошло несколько важных изменений в законодательстве, которые влияют на заполнение декларации и сбор документов.

Изменения в социальном вычете

С помощью социального вычета можно будет выручить из кармана государства не более 19 500 рублей (13 % от 150 000) — общий максимальный лимит по этому виду вычета. За образование детей и близких можно будет вернуть не более 14 300 рублей (13 % от 110 000). Можно получить и в течение года, если уведомить работодателя о наличии права на соцвычет. Бухгалтерия должна будет снижать НДФЛ, добавляя вам зарплату. Если схема кажется неудобной, то нужно подавать декларацию сразу на всю сумму — уже в следующем году.

Кроме расходов на обучение себя, братьев, сестер, детей теперь по расходам за 2024 год можно заявить в вычет траты на очное обучение мужа или жены.

Проще говоря, за 2024 год справки, договоры, лицензии для получения социального вычета самому россиянину собирать по организациям не обязательно. С 2025 года социальный вычет будет оформляться по упрощенной схеме.

Если у организации вдруг нет возможности передать в налоговую сведения в электронном виде, то человку придется взять справку самому. С 1 января 2024 года она называется справка об оплате услуг. Заменяет ранее требуемый комплект документов — чеки, договоры, лицензии от организации.

Изменения в стандартном вычете

С 2023 года введен стандартный вычет на недееспособных детей и подопечных. Речь именно о признании недееспособным по суду, а не просто об инвалидности. Стандартный вычет на детей с инвалидностью сохраняет ограничение возраста до 18 лет или до 24 у студентов-очников.

Вычет на недееспособного ребенка предоставляется каждый год, пока зарплата нарастающим итогом не превысит 350 000 рублей ежегодно. Сумма к возврату для опекунов, попечителей, или приемных родителей — 6 000 рублей, для родных родителей или усыновителей — 12 000 рублей.

Нововведения для инвесторов

С 2024 года российские брокеры будут выполнять роль налогового агента при выплате дивидендов иностранных компаний. Это означает, что брокерские компании начинают самостоятельно удерживать НДФЛ с выплаченных частному инвестору дивидендов, если отправитель выплат — зарубежное юрлицо. Нововведение относится именно к дивидендам, выплаченным на счет брокера в 2024 году. По дивидендам, полученным в 2023 году, нужно будет отчитаться самостоятельно, подав, как и ранее, налоговую декларацию.

Нововведения для налоговых резидентов

- Налоговый нерезидент при работе на российскую компанию (обособленные подразделения иностранных организаций, зарегистрированной на территории РФ) будет платить НДФЛ не 30 %, а 13 %. Или 15 %, если годовой доход превысит 5 млн рублей.

- Налоговым агентам теперь не нужно отслеживать резиденство/нерезидентво.

- В обязательном порядке НДФЛ будет удерживать налоговый агент (российская организация или обособленное подразделение иностранной). Самостоятельно отчитываться не нужно.

- Больше не получится не платить НДФЛ налоговым нерезидентам, указав в трудовом договоре с российской компанией местом удаленной работы за границей.

Какие документы нужны для налогового вычета?

Если в 2023 году, а может и раньше, у вас были расходы, которые дают право на получение налогового вычета, не спешите бежать в ФНС. Нельзя просто так прийти (позвонить) и сказать: «Верните НДФЛ, я потратил на лечение 20 000 рублей». Для получения любого налогового вычета нужно предоставить налоговой службе документы. Для каждого из вычетов — свой пакет документов. Для наглядности мы упаковали всю информацию об этом в таблицу — чтобы вы сразу смогли найти нужный вариант.

| Стандартный налоговый вычет на ребёнка |

|

|

| Социальный вычет на лечение, покупку лекарств, ДМС |

|

|

| Социальный вычет на обучение |

|

|

| Социальный вычет на фитнес |

|

|

| Социальный вычет на страхование и накопительную пенсию |

|

|

| Социальный вычет на благотворительность |

|

|

| Имущественные вычеты |

|

|

| Вычет типа А с индивидуального инвестиционного счёта |

|

|

| Вычеты с индивидуального инвестиционного счёта третьего типа |

|

|

| Профессиональные вычеты | Произвольные документы, подтверждающие расходы налогоплательщика, понесённые в ходе своей деятельности. |

Как заполнять декларацию самому и какие требуются документы

Декларацию удаленно в личном кабинете можно подать самому, дождавшись от налоговой предзаполненного заявления, то есть упрощенной формы.

Упрощенная подача декларации

В 2024 году в упрощенном порядке можно оформить имущественный и инвестиционный вычет. То есть самому заполнять декларацию 3-НДФЛ и подтверждать доходы не потребуется.

До 20 марта 2024 года налоговая в личном кабинете налогоплательщика оформит предзаполненное заявление, которое нужно только подписать цифровой подписью. Камеральная проверка длится месяц и после подтверждения выплат деньги поступят на указанный в заявлении банковский счет (15 дней).

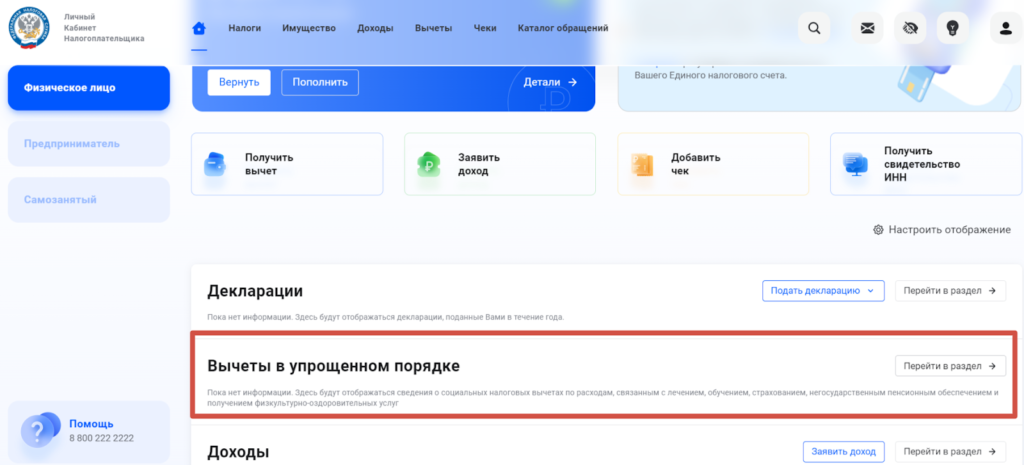

Так выглядит вкладка «Вычеты в упрощенном порядке» на главной странице личного кабинета налогоплательщика

В какой момент начислять задолженность по ЕНС

Для обобщения информации о совокупной обязанности по уплате налогов, взносов и штрафных санкций и перечисленных денежных средствах путем уплаты ЕНП в Плане счетов программы предназначен счет 68.90 «Единый налоговый счет». Аналитический учет расчетов по ЕНС организован в регистрах накопления (Расчеты по единому налоговому счету, Расчеты по налогам на едином налоговом счете, Расчеты по санкциям на едином налоговом счете). Для отражения задолженности по начисленным налогам (взносам и санкциям) в программе предназначены стандартные документы:

- Уведомление об исчисленных суммах налогов. Этот документ используется в том случае, когда требуется представить в ИФНС уведомление об исчисленных суммах налогов (по форме и формату, утв. приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@);

- Операция по ЕНС — используется в том случае, когда уведомление представлять в ИФНС не требуется.

При проведении указанных документов задолженность по начисленным налогам (взносам, санкциям) переносится в кредит счета 68.90, а в регистр Расчеты по налогам на едином налоговом счете вводится запись с видом движения Приход.

Обратите внимание, что для корректного учета расчетов на ЕНС бухгалтерских проводок недостаточно — требуются еще записи в специальных регистрах подсистемы ЕНС. Заполнять Уведомления об исчисленных суммах налогов и Операции по ЕНС в «1С:Бухгалтерии 8″ редакции 3.0 можно:

Заполнять Уведомления об исчисленных суммах налогов и Операции по ЕНС в «1С:Бухгалтерии 8″ редакции 3.0 можно:

- автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов;

- вручную, воспользовавшись соответствующими документами раздела Операции (группа Единый налоговый счет).

Для ручного заполнения документ Уведомление об исчисленных суммах налогов также доступен в едином рабочем месте 1С-Отчетность (раздел Отчеты — 1С-Отчетность — Уведомления, сообщения и заявления). При этом все созданные уведомления отображаются в списке уведомлений как в разделе Операции, так и в едином рабочем месте 1С-Отчетность.

Для удобства работы в программе рекомендуется использовать встроенные помощники по расчету и уплате налогов. В «1С:Бухгалтерии 8″ редакции 3.0 переход к помощникам по налогам и взносам выполняется из списка Задачи организации (раздел Главное). Помощники не только автоматически рассчитают и начислят налоги, но и подскажут, когда при уплате тех или иных налогов (взносов) нужно формировать Уведомление об исчисленных суммах налогов, а когда достаточно выполнить Операцию по ЕНС.

Если уведомление или Операция по ЕНС создается помощником через список Задачи организации, то по каждому налогу (взносу) создается отдельный документ. Вручную уведомление или Операцию по ЕНС можно заполнить сразу по группе налогов (взносов).

Часто у пользователей возникает вопрос, когда именно (в какой период месяца) должны быть выполнены начисления по единому налоговому счету в программе?

Рекомендуем делать начисления на ЕНС перед уплатой всех налогов и взносов (тех налогов и взносов, которые уплачиваются посредством ЕНП). В этом случае, после того как будут сформированы все необходимые документы Уведомление об исчисленных суммах налога и Операция по ЕНС, всю задолженность по налогам можно будет оплатить сразу одним платежным документом.

Для этого следует перейти в список платежных поручений (раздел Банк и касса). По команде Оплатить — Начисленные налоги и взносы в открывшемся списке начисленных по состоянию на текущую дату налогов и взносов программа предложит создать платежный документ на общую сумму единого налогового платежа с учетом текущего сальдо ЕНС (рис. 1).

Рис. 1. Создание платежки на уплату общей суммы ЕНП

Отметим, что пользователю не нужно помнить о сроках представления отчетности (в т. ч. о сроках отправки уведомлений), а также о сроках уплаты налогов и начислений на ЕНС. Для этого есть календарь бухгалтера — Задачи организации. В список задач включены задачи, которые предстоит выполнить в ближайшее время, с указанием крайнего срока, установленного для данной задачи, и количества оставшихся дней.