ПОСТАВКА ТОВАРОВ (ДОСТАВКА, РАЗГРУЗКА, ПРИЕМКА, УСТАНОВКА НА УЧЕТ)

Эффективная организация поставок — тема для отдельного обсуждения. Процесс поставки товаров (сырья, оборудования, материалов) сам по себе многоэтапный, имеет свою специфику и типовые проблемы, которые можно выделить отдельно для всех стадий исполнения поставки: доставки, приемки, установки принятых товаров на учет.

Например, на этапе доставки часто полезно отслеживать текущее местонахождение груза, особенно если он проходит таможенное оформление. Это может помочь с организацией приемки товара, если склады работают не круглосуточно.

Установка на учет закупленных товаров – также на первый взгляд достаточно простая операция. А если попытаться обеспечить возможность оформления поставки в максимально сжатые сроки, и при этом добиться максимального контроля поставки (соответствия привезенных ТМЦ необходимым, правильности составления сопроводительных документов и т.д.)?

Важно, чтобы машины на разгрузке не стояли днями, а документы при передаче ТМЦ не готовились часами. Именно поэтому предварительно мы рекомендуем «готовить» поставку, описывая её на этапе согласования поставки с поставщиком

Это позволяет, например, заранее проверить соответствие осуществляемой поставки плану поставок, минимизировать сроки оформления поступления товаров, когда будет проходить их непосредственная приемка.

Учет материалов в строительной организации

Учет материалов в строительных организациях – это важный процесс, который сопровожден определенными трудностями и нюансами, связанными с обширной номенклатурой стройматериалов и постоянно изменяющимися расценками на них. Не стоит забывать и о том, что строительство может вестись как из материалов заказчика, так и из материалов подрядчика или различных поставщиков. Контроль за этим также необходим. При отсутствии налаженного, а главное, упорядоченного учета ТМЦ, предприятие столкнется с большими финансовыми потерями и простоями в работе, так как доля затрат на материалы всегда велика, а их своевременная поставка необходима для соблюдения сроков выполнения работ.

Достоверность учетной информации позволит сформировать объективное представление о текущем положении дел в организации и сделать верный прогноз.

I. оформление операций по поступлению материалов

В данной статье мы опишем, какие проблемы строительной компании «СибЛидер» решила автоматизация с помощью «1С:Управления строительной организацией 8» на примере. Проблема № 1: «пересортица» материалов и единиц измерения при списании в производство Проблемы в организации учета могут возникнуть в ситуации, когда бухгалтер обнаруживает, что материал, который, судя по документам, был использован в производстве, не числится в учете. Списание материалов в производство происходит в бухгалтерском учете следующим образом: начальник участка (прораб) ежемесячно подает в бухгалтерию собственноручно оформленные формы на списание материалов (форма М-19). В форме М-19 у прораба числится материал «Теплоизоляция» в количестве 20 кв.

м.

ОРГАНИЗАЦИЯ ПРОЦЕССА ЗАКУПКИ ТОВАРОВ

Чаще всего эти этапы процесса закупки выполняются последовательно. Но на любом из них может быть откат назад. Например, при проблемах поставки может понадобиться заново искать поставщика. Кроме того, в любой момент может возникнуть что-то, что невозможно было предугадать, например, аварийная ситуация. А значит необходимо быть готовым к срочному внесению изменений во все планы (обеспечения, поставок/закупок), срочному подбору поставщика и осуществления внеплановой закупки ТМЦ.

Каждый из этих этапов крайне важен в общей схеме и имеет свою специфику. Каждый этап должен быть автоматизирован так, чтобы весь процесс закупки работал как единое целое.

Именно такие цели и мысли мы пытались учесть каждый раз, когда меняли схему обеспечения на предприятиях и в торговых организациях. Набили множество шишек, нашли много интересных решений, которые могут быть интересны другим предприятиям, организациям или коллективам внедренцев, работающих на поприще ERP-систем. Идеи, которыми мы можем поделиться, не уместно смешивать в одной статье. Уж больно их много..

Поэтому каждому из этапов мы уделили отдельное внимание, описали свой взгляд в отдельных статьях по более узкой тематике: планированию потребности, тендерным процедурам, поставке и т.д

ПЛАНИРОВАНИЕ ОБЕСПЕЧЕНИЯ

Осуществить планирование материального обеспечения предприятия – значит заранее определиться, какие ТМЦ и в каких объемах нам будут нужны. Лучший (наверно даже единственный) способ выполнить планирование обеспечения материальными ресурсами – обдумать заранее, что мы будем делать (изготавливать, производить) и какая потребность в материалах для нас достаточна.

Конечно, не для всех работ и производственных процессов мы заранее знаем потребность в материалах. Иногда не возможно на этапе материально-технического планирования определиться с точным объемом требуемых ТМЦ или даже с тем, какие ТМЦ потребуются. Во многих случаях эта проблема решается за счет создания текущего оборачиваемого запаса – небольшого запаса постоянно используемых товаров, которые мы всегда имеем в наличии (на сайте можно найти статьи о пользе нормирования запасов, а также о том, какие виды запасов мы рекомендуем для применения на практике).

Именно нормирование запасов позволяет не только упросить процесс ресурсного планирования обеспечения и закупки товаров, но и предоставить логичные механизмы контроля запасов (текущих запасов – на оборачиваемость, аварийных запасов – на целесообразность и доступность). Применение нормирования в схеме обеспечения предприятия материальными ресурсами выстраивает методическое обеспечение планирования в наиболее эффективный совокупный процесс.

Для того, чтобы зафиксировать имеющуюся потребность в ТМЦ, мы применяем «заказы» – электронные документы, которыми конечные потребители заказывают необходимые им ТМЦ

При оформлении заказов крайне важно определиться с источником обеспечения, т.е. то, откуда мы возьмем необходимые ТМЦ

В своей практике мы используем 5 источников обеспечения. Кроме закупки это еще адресный резерв, собственное производство и два вида запасов – запас текущий оборачиваемый и запас аварийный. Детальнее с рекомендуемой нами схемой планирования потребности в материалах и заказе ТМЦ можно познакомиться в статье о планирование потребности в ТМЦ (заказ ТМЦ и источники обеспечения).

Отдельно стоит сказать про важнейшую роль заказов в случае, если на предприятии ведется автоматизированный учет всех проводимых работ и для планирования активно применяется программное обеспечение. Именно заказы (в которых кроме материалов также могут описываться и работы) в данном случае играют важнейшую роль при планировании работ и контроле их выполнения. Однако планирование и учет работ – это отдельная огромная тема, частично также затронутая в наших статьях.

РАСПРЕДЕЛЕНИЕ ПОСТУПЛЕНИЙ ТМЦ

Всегда ли мы закупаем то количество ТМЦ, которое требуется? Не всегда. Всегда ли один вид ТМЦ закупается для одного внутреннего заказчика? Нет, тоже не всегда. Вполне может быть ситуация, когда молоток или защитные очки нужны одновременно нескольким подразделениям. Аналогичная приведенному примеру ситуация может быть и с сырьем, и с оборудованием, и с материалами.

Что же делать, когда мы купили меньше, чем надо? Кто должен принять решение, кому отдать закупленные ТМЦ в первую очередь?

В применяемой нами схеме автоматизации мы отдаем требующие распределения неполные поставки исполнителям технической службы, которые отвечают за производство. Именно они, а не снабженцы или компьютер (программа) должны принять непростое решение о приоритетном обеспечении в сложных ситуациях.

Списание материалов в строительстве — особенности процедуры

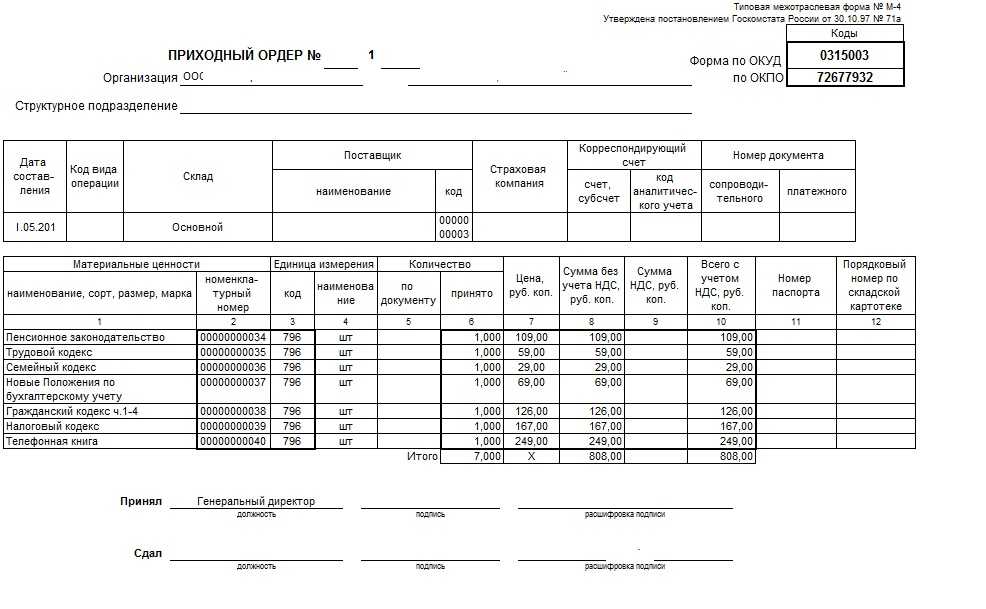

- приходный ордер по форме N М-4 (утв. Постановлением Госкомстата России от 30.10.1997г. N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», далее — Постановление N 71а);

- подписанная данным материально ответственным лицом накладная поставщика по форме N М-15 (утв. Постановлением N 71а);

- товарная накладная по форме N ТОРГ-12 (утв. Постановлением Госкомстата России от 25.12.1998г. N 132 «Альбом унифицированных форм первичной учетной документации по учету торговых операций»);

- с 01.01.2013г. самостоятельно разработанная организацией форма документа, содержащая все семь обязательных реквизитов первичного документа (ч. 2 ст. 9 Федерального закона от 06.12.2011г. N 402-ФЗ «О бухгалтерском учете»).

Для отражения таких материалов в учете заказчика Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденным Приказом Минфина РФ от 31.10.00 №94н, предусмотрен субсчет 7 счета 10 «Материалы, переданные в переработку на сторону». Согласно п.

Автоматизация закупок строительных материалов

Эффективным способом сократить издержки в строительстве является автоматизация управления движением материалов и контроля их расхода. Программный продукт БИТ.СТРОИТЕЛЬСТВО/Снабжение и склад предназначен автоматизировать процессы снабжения в строительстве и включает следующие функциональные возможности:

- информация загружается из сметных программ;

- ведется учет заявок на материалы;

- формируются заказы поставщикам;

- контролируется расход материалов;

- реализована возможность списания материалов по себестоимости;

- доступна интеграция с терминалом сбора данных (ТСД) и мобильное приложение прораба;

- резервируются материалы на складе из свободного остатка;

- заказы на закупку формируются по нескольким заявкам;

- событийный интерфейс позволяет организовать взаимодействие между всеми участниками процесса.

Преимущество системы – ведение учета и закупок в разрезе строительных площадок/складов.

Автоматизация дает возможность снизить расходы на материалы до 20% и обеспечивает своевременные поставки. С помощью софта можно выявить излишки и недостачи, провести план-фактный анализ. Заявки на материалы формируются с указанием склада, объекта и инициатора. В программе отражается и дата исполнения, контроль осуществляется на каждом этапе процесса снабжения.

Попробовать бесплатно

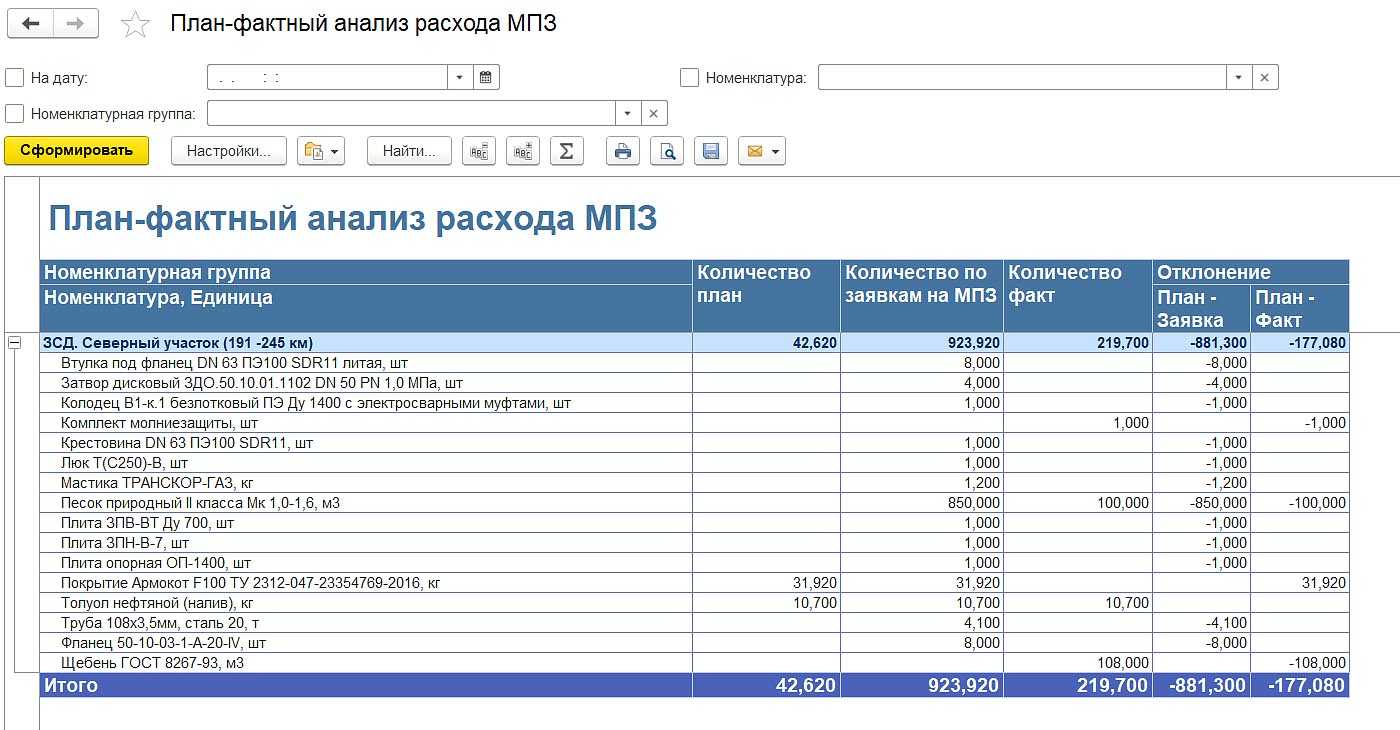

В программе можно составить несколько видов отчетов по ресурсной и лимитно-разделительной ведомости. Так, например, план-фактный анализ расхода МПЗ позволяет своевременно выявить отклонения от сметных норм.

Пример отчета «План-фактный анализ расхода МПЗ» в программе БИТ.СТРОИТЕЛЬСТВО

СХЕМА ПРОЦЕССА ЗАКУПКИ ТОВАРОВ

Большинство действий (этапов), которые осуществляются при закупке товарно-материальных ценностей, однотипны:

- расчет потребности в ТМЦ для обеспечения производственного процесса или на проведение неких работ, например, на проведение ремонтных работ, проводимых собственными силами (планирование обеспечения);

- планирование совокупной потребности в закупке запасов (товаров, сырья, материалов, оборудования) для каждого отдельного заказчика (для промышленных предприятий чаще в качестве заказчиков выступают подразделения самого предприятия, но в более широком смысле, особенно для торговых предприятий, заявка может быть направлена на удовлетворение потребности и внешних заказчиков – наших покупателей);

- комплексное планирование поставок (закупок) в целом по предприятию;

- подбор поставщиков, тендерные процедуры;

- поставка ТМЦ (оформление, контроль соблюдения условий поставки, оприходование на учет, …);

- проверка качества поступивших товаров (комиссионно при приемке или в ходе проведения дополнительной проверки, испытаний, сертификации, которая может проводиться как предприятием самостоятельно, так и внешними сертифицирующими организациями).

Как выбрать поставщика строительных материалов

При любом строительстве одна из самых существенных статей расхода – это строительные материалы. Суммарная величина зависит не только от количества/качества материалов, но и от логистики/доставки. Сотрудничество с надежным поставщиком, который может организовать своевременную доставку, а также инструменты контроля расхода материалов, положительным образом повлияют на стоимость и сроки строительства

Как выбрать надежного поставщика:

оценить репутацию компании и опыт работы;

выяснить специализацию;

обратить внимание на соблюдение условий сотрудничества с другими клиентами;

мобильность поставщика.

Когда вы взаимодействуете только с одним поставщиком, хоть и с тем, который уже неоднократно себя показывал с положительной стороны, вы автоматически соглашаетесь с предложенными им ценами. Однако, сотрудничая с несколькими поставщиками, вы можете рассчитывать на скидку или более привлекательные условия.

Лучше всего запросить как минимум три предложения от разных поставщиков, чтобы получить справедливую и конкурентоспособную цену. Желательно получить расценки в письменной форме (в виде коммерческого предложения), что упрощает последующее сравнение не только цен, но и условий поставки (сроки, гарантии замены дефектных материалов и т.д.).

Ведение учета строительных материалов

Строительные материалы являются одним из ключевых факторов формирования себестоимости возводимых зданий и сооружений. Ошибки в отражении поступления и списания стройматериалов в учете влияют на итоги баланса и налогооблагаемую базу. При неправильном подходе к оценке материалов на разных этапах строительства и ненадлежащем контроле их расходования увеличиваются риски недоплат или переплат по налогам.

Вопрос: Как отразить в учете организации-заказчика передачу подрядчику строительных материалов для выполнения работ по капитальному ремонту офисного помещения, если согласно договору выполнение работ материалами обеспечивается заказчиком? Офисное помещение учитывается в составе объектов основных средств (ОС). Фактическая себестоимость переданных подрядчику материалов составляет 400 000 руб. По окончании ремонта подрядчик представил заказчику отчет об израсходовании материалов. Для целей налогового учета доходов и расходов организация применяет метод начисления. Посмотреть ответ

Формы первичных документов по учету материалов в строительстве — Прима-Аудит

- нормы расходы материалов для конкретного производства, которые утверждаются руководителем организации;

- сметные расчеты на объекты строительства;

- журналы по учету выполнения работ (по форме № КС-6а)

- отчет о фактическом расходе материалов по сравнению с нормативным (выполняется ежемесячно).

Главная цель планирования затрат в строительстве — это уменьшение рисков в деятельности строительной организации. Внутрифирменное планирование нацелено на перспективу развития компании, на основании бизнес-плана. Внутрифирменное планирование ресурсов в строительстве может изменяться, если у рынка были какие-то перемены.

Документы при поступлении материалов

Перечень материалов, которые могут завозиться транзитом должен быть оформлен распорядительным документом по организации. Поступление материалов, изготовленных цехами и участками собственного производства (раствор, бетон) оформляется путем выписки требования-накладной (форма М-11).

Этими же накладными оформляется передача остатков неизрасходованных материалов, а также сдача отходов от производства продукции. Материалы, полученные от разборки и демонтажа зданий и сооружений, приходуются на основании акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма М-35).

Инфо

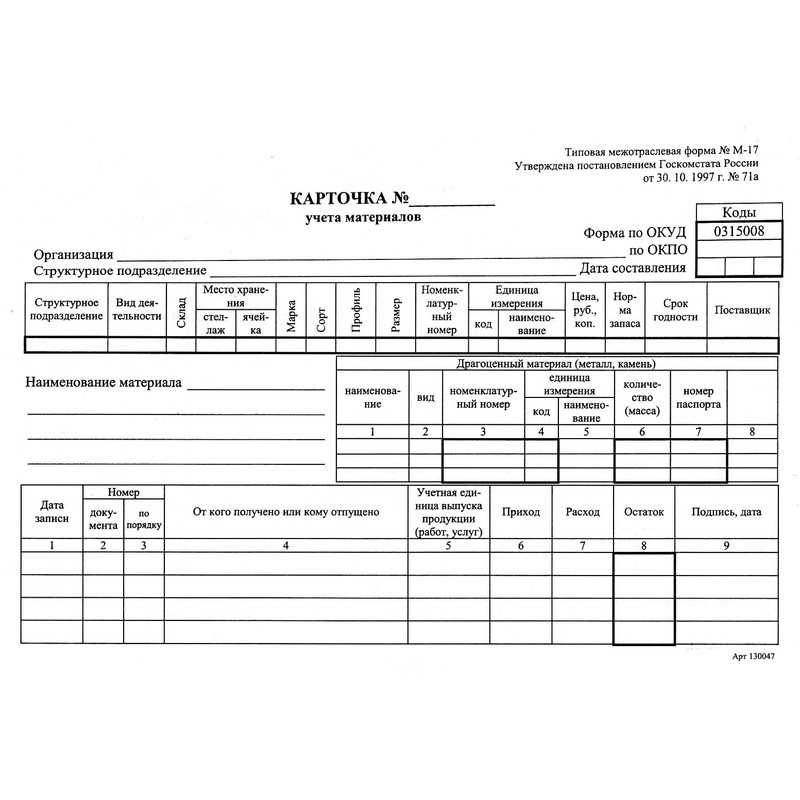

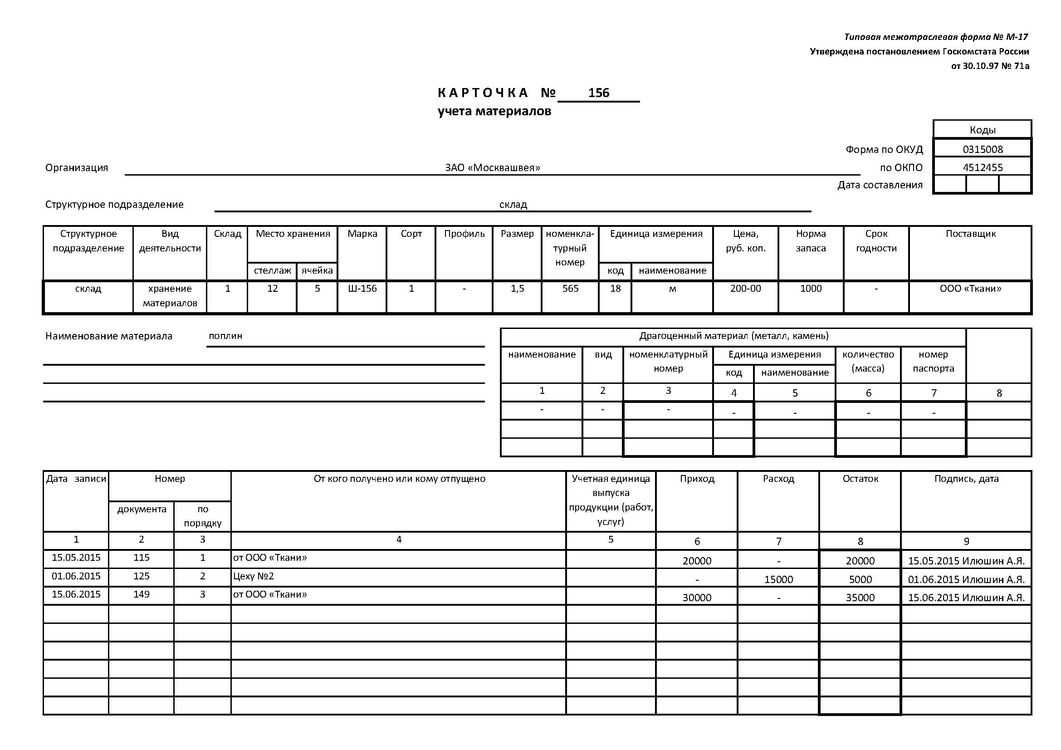

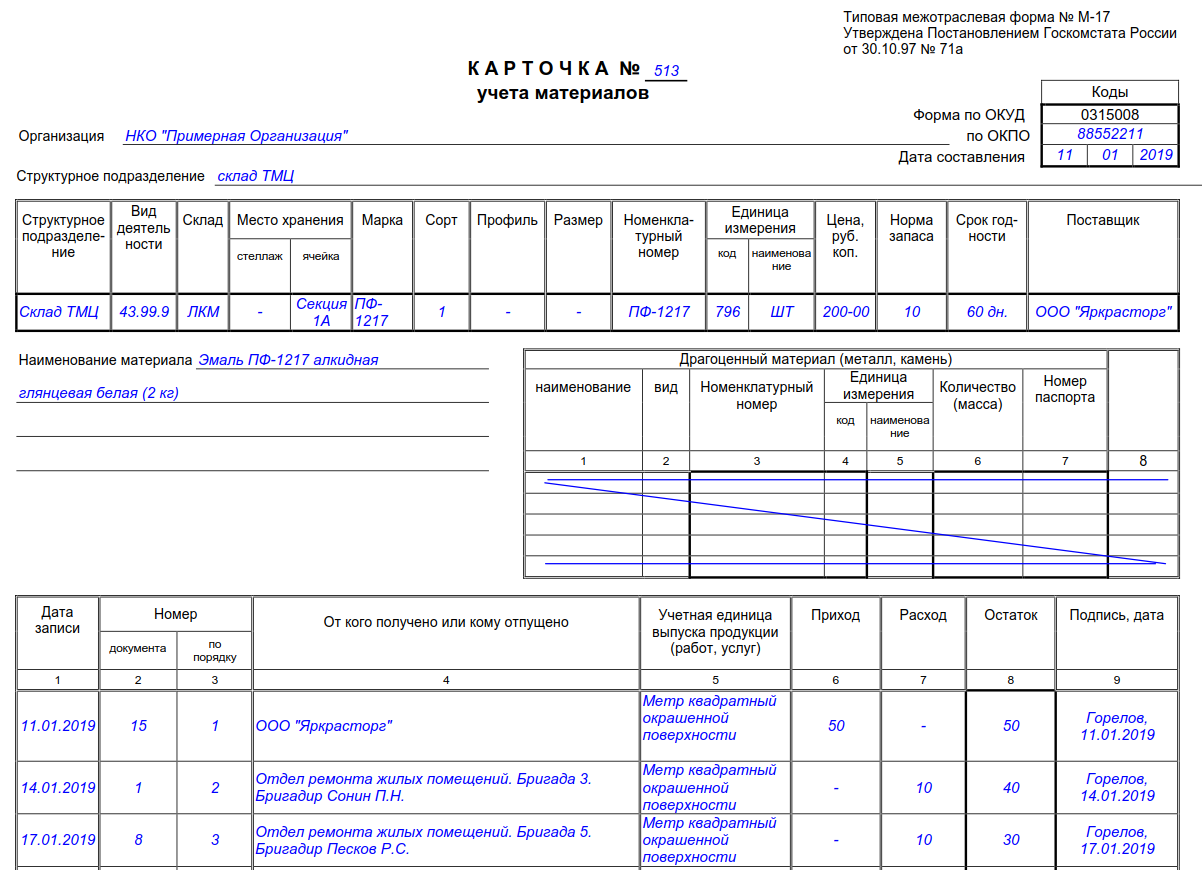

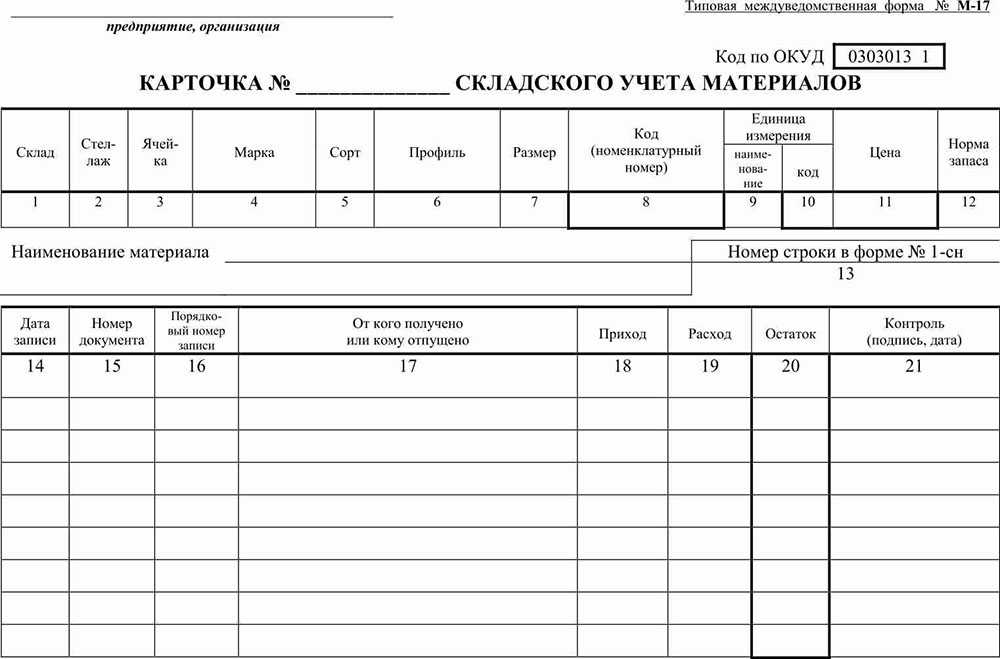

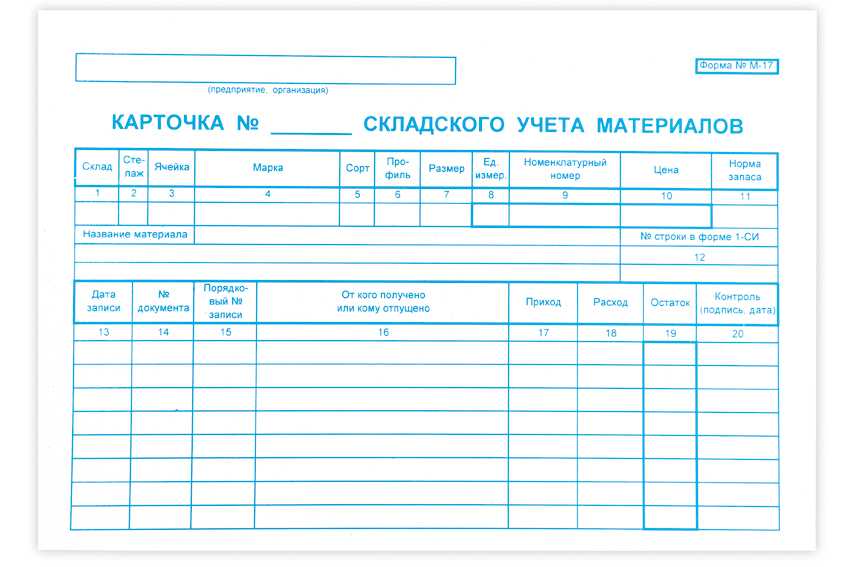

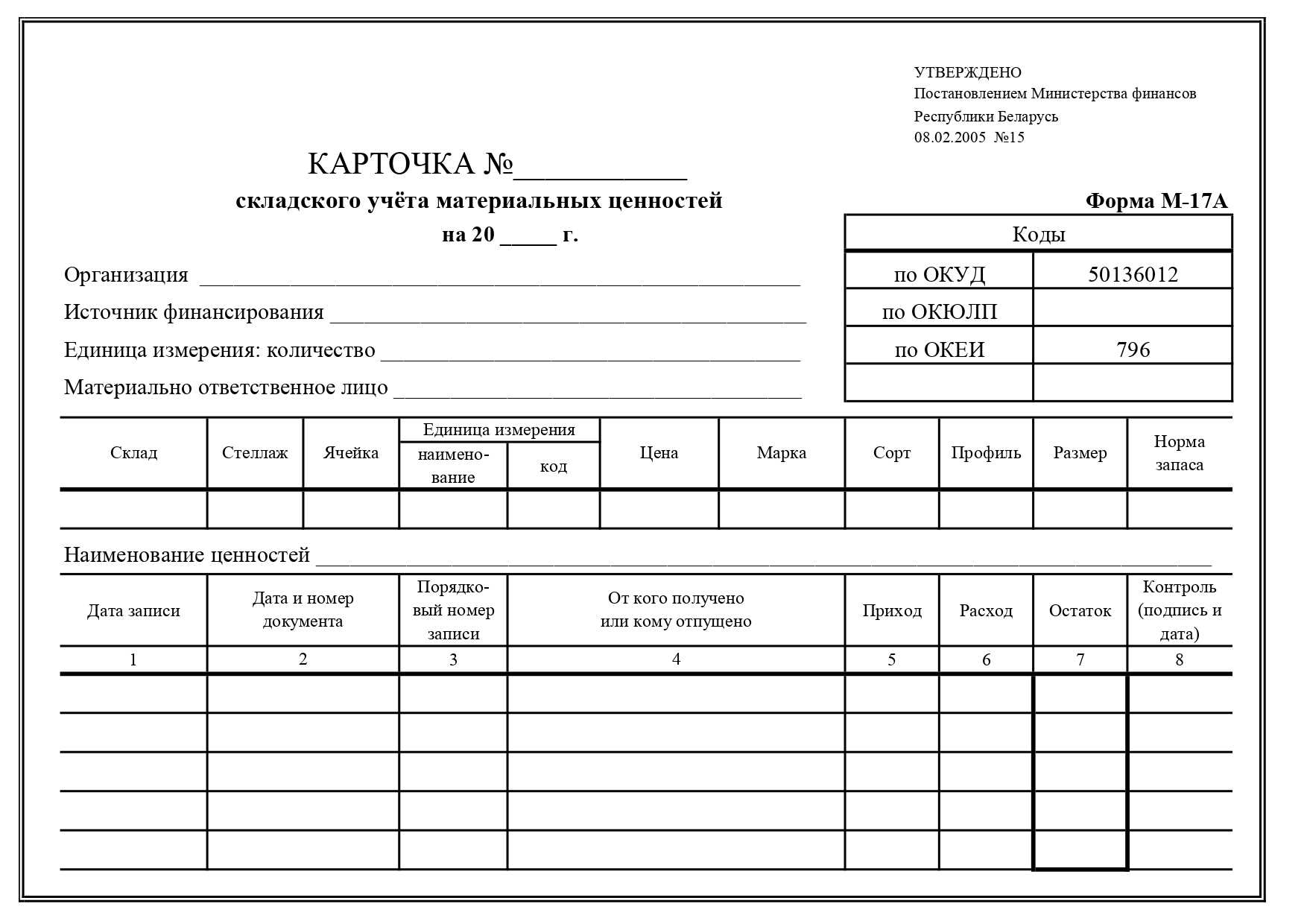

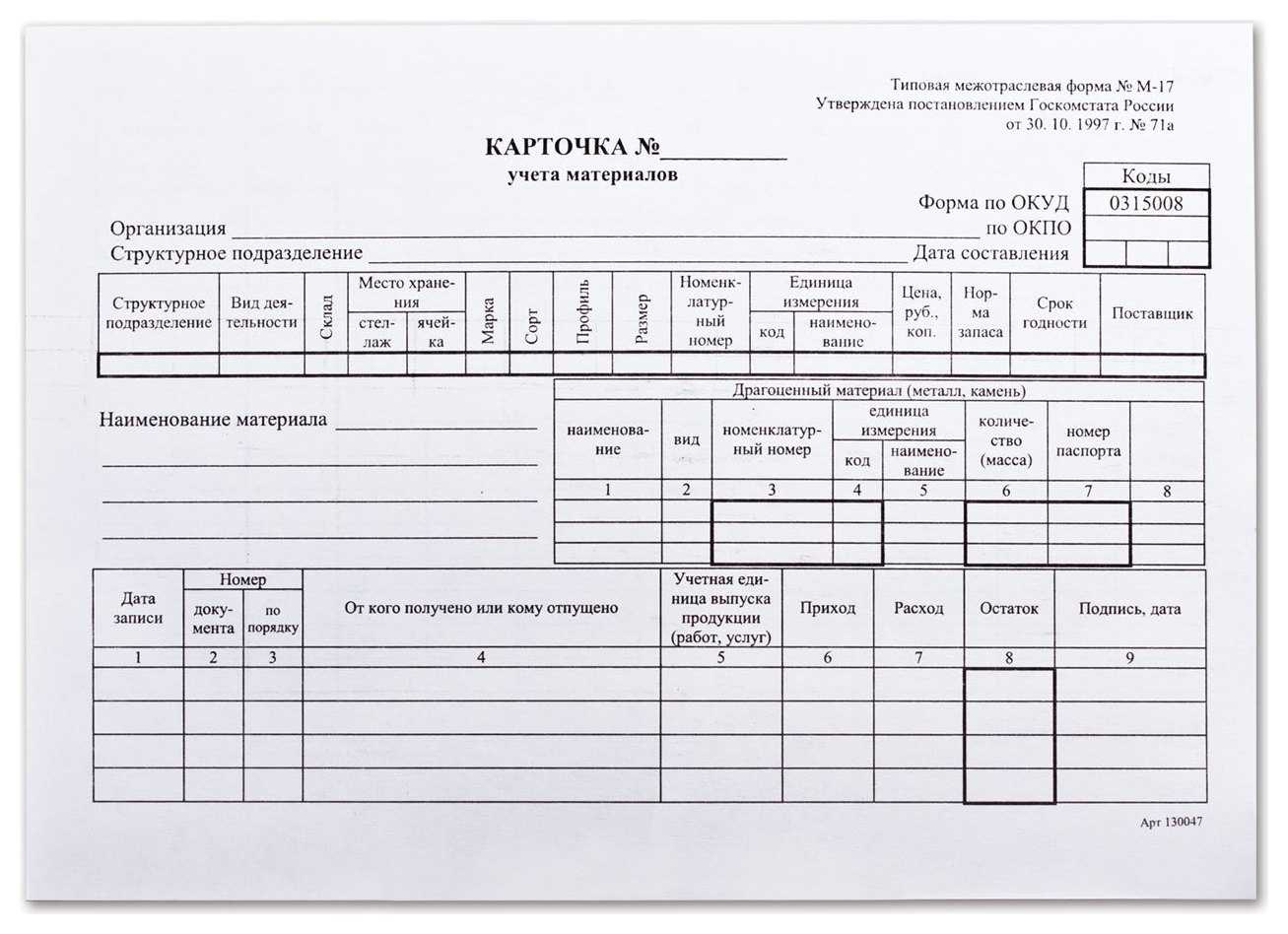

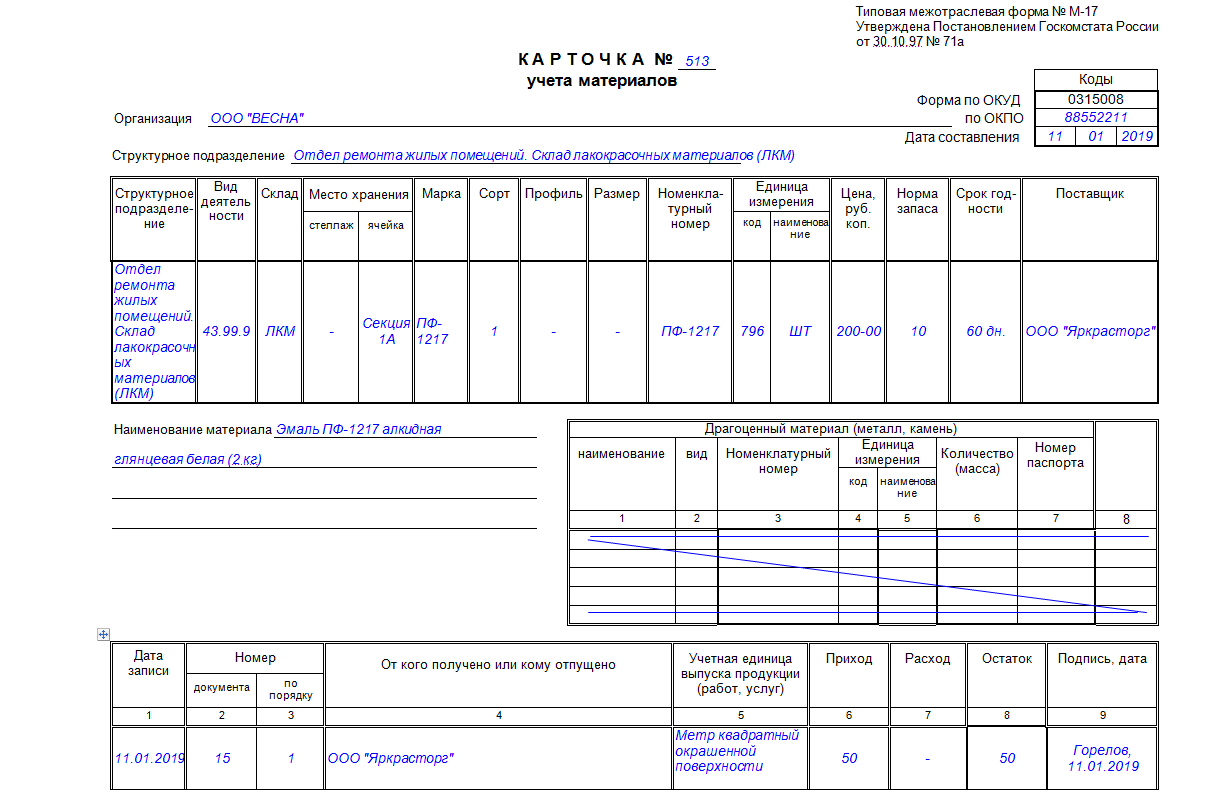

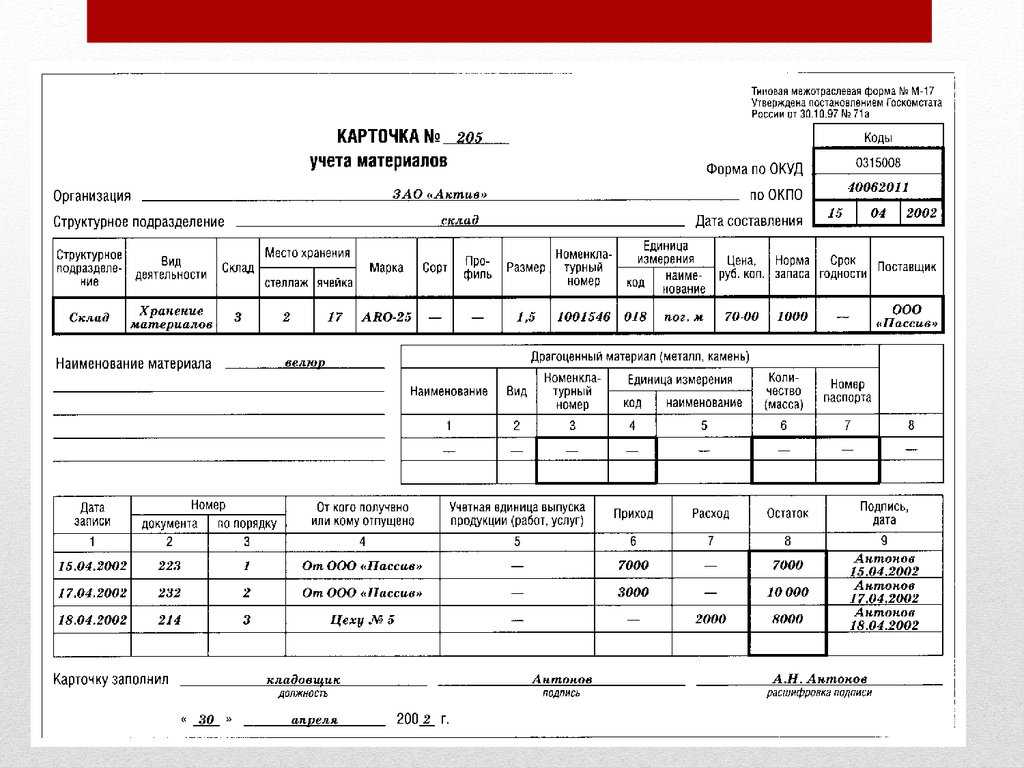

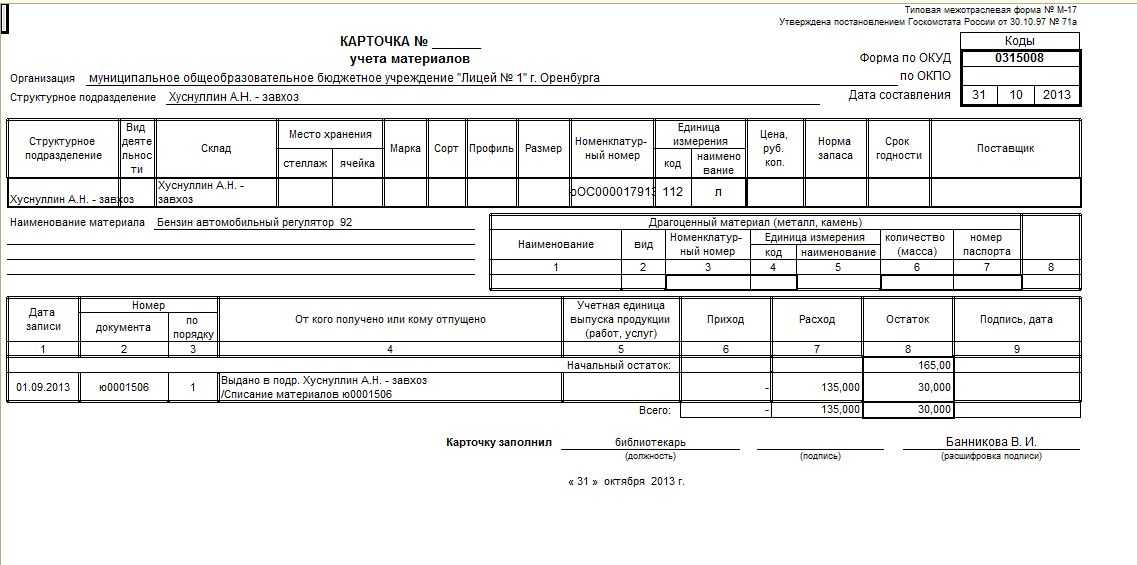

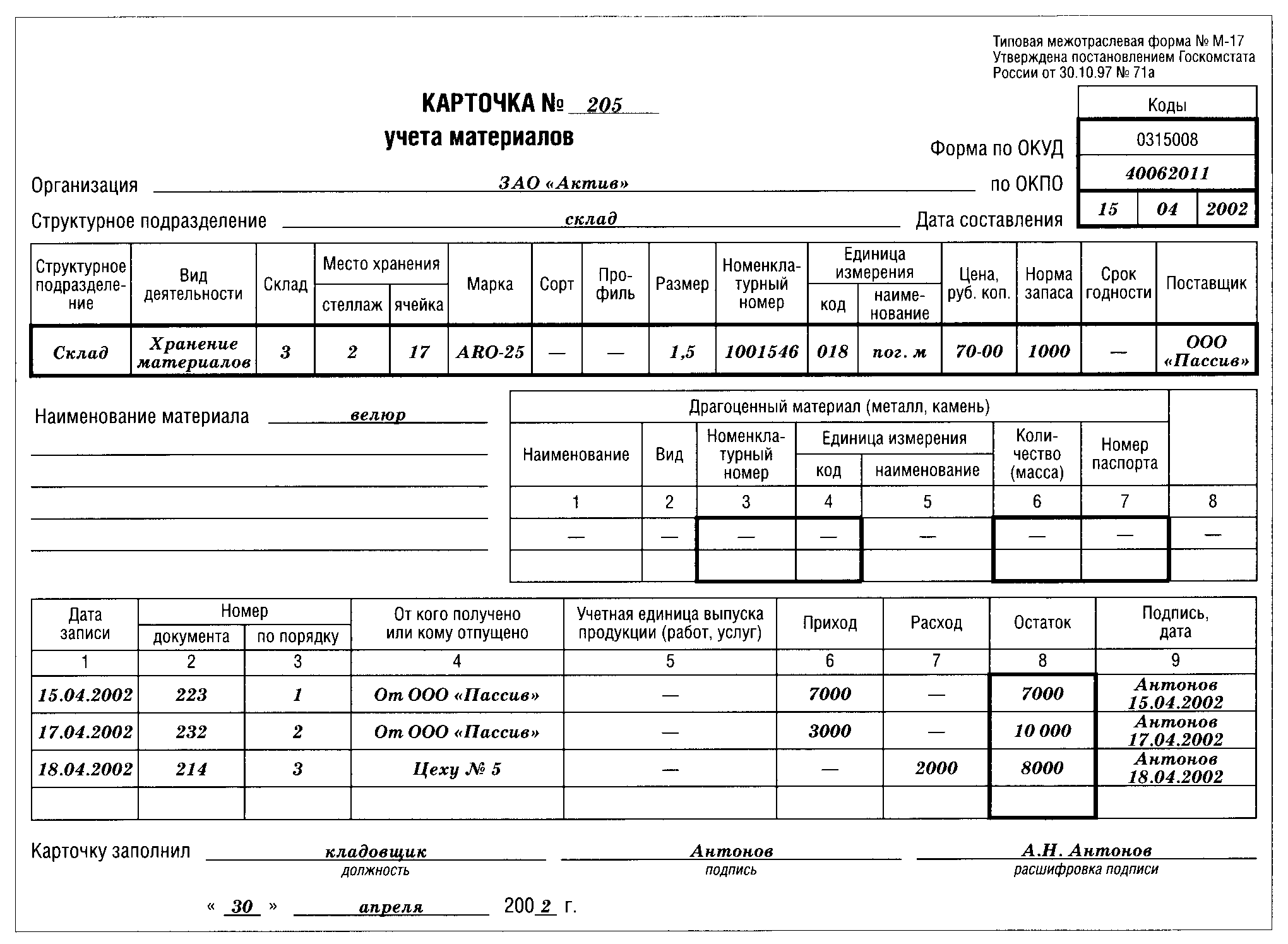

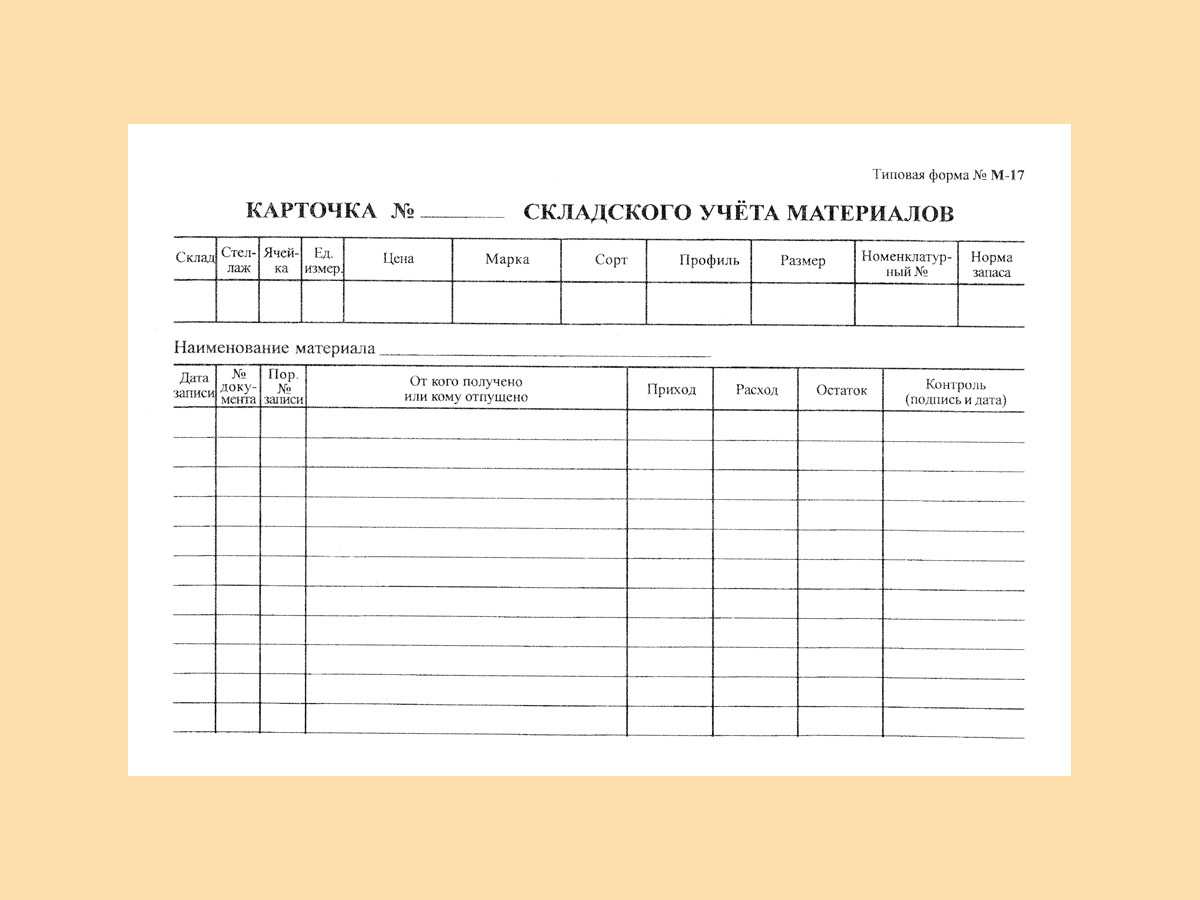

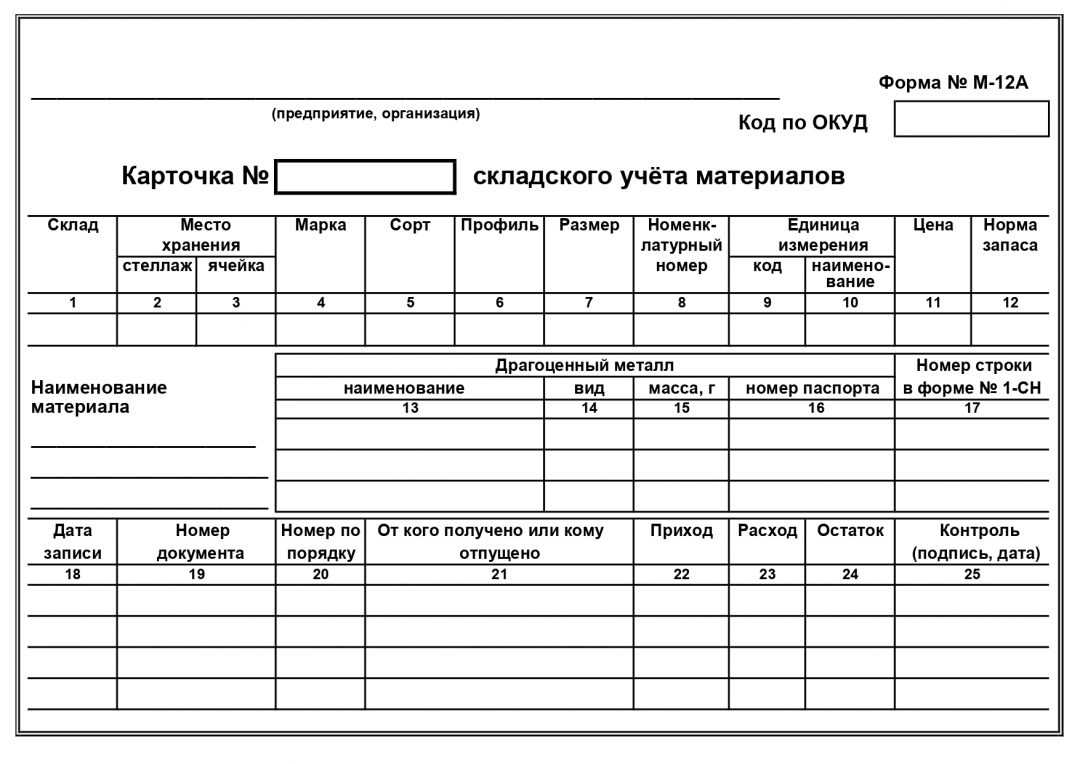

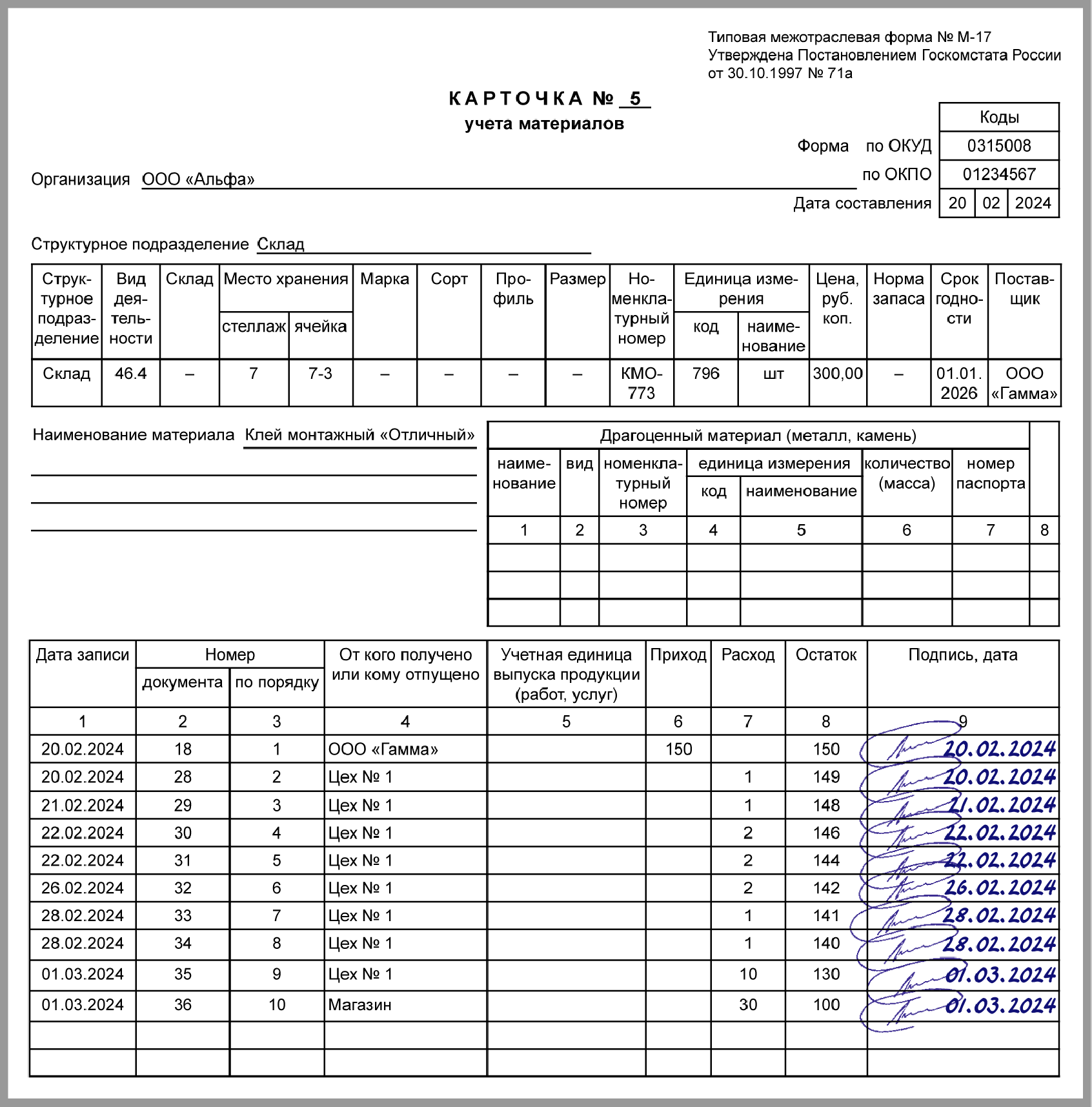

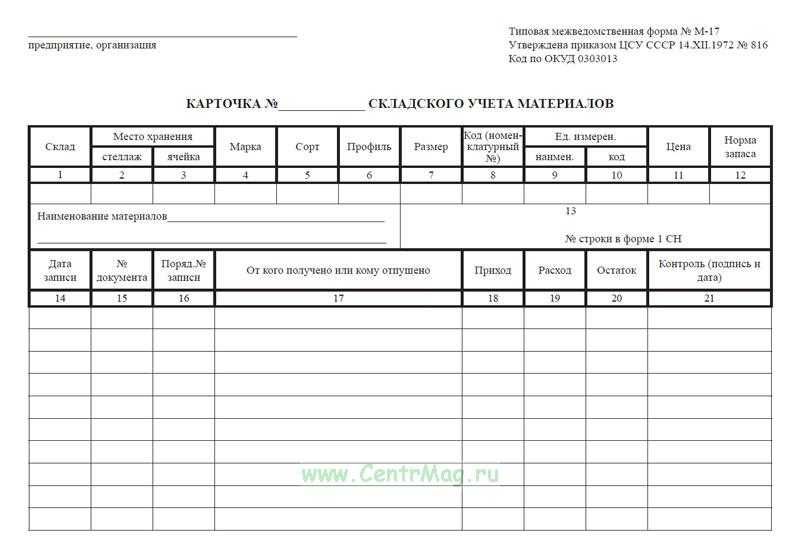

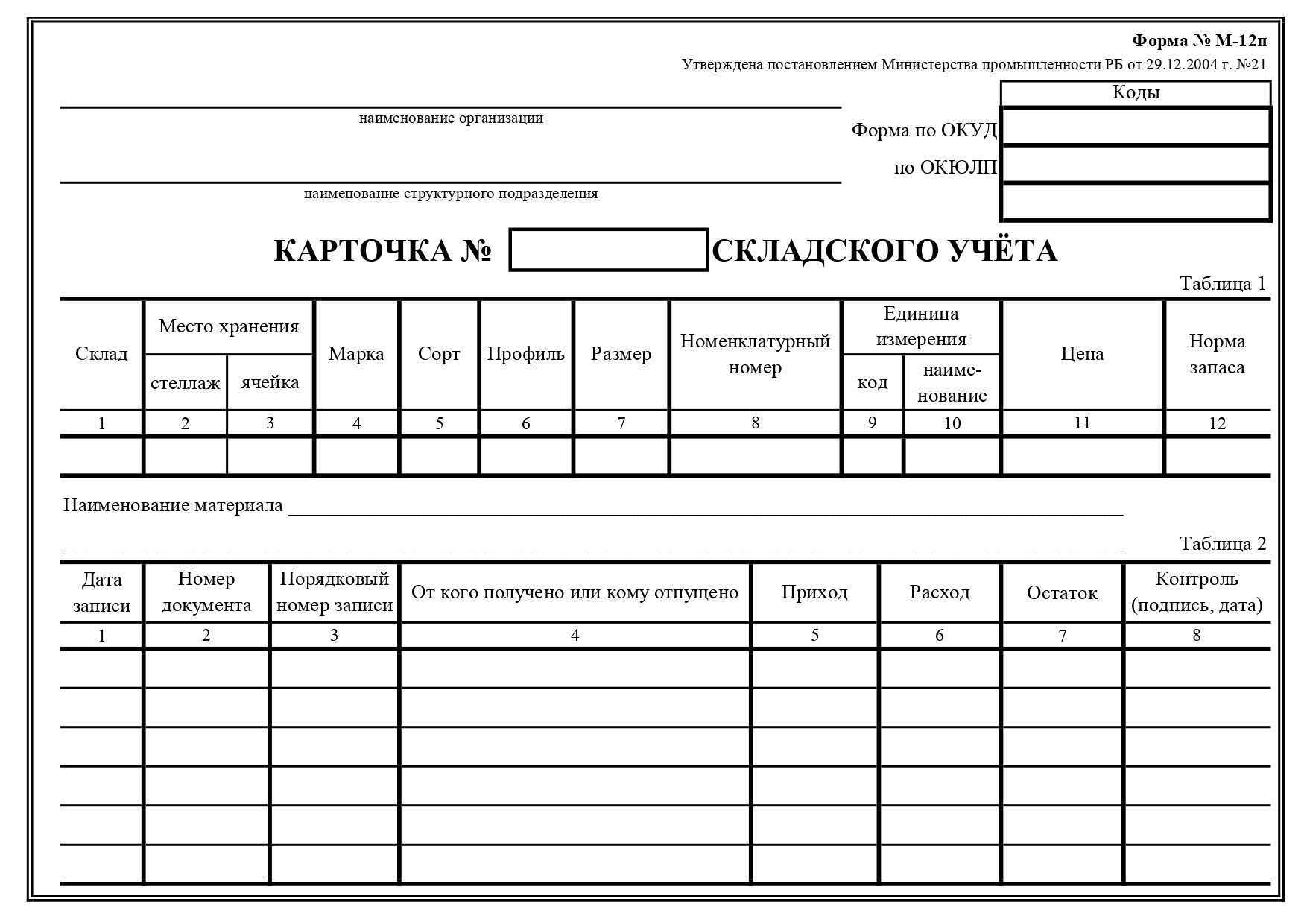

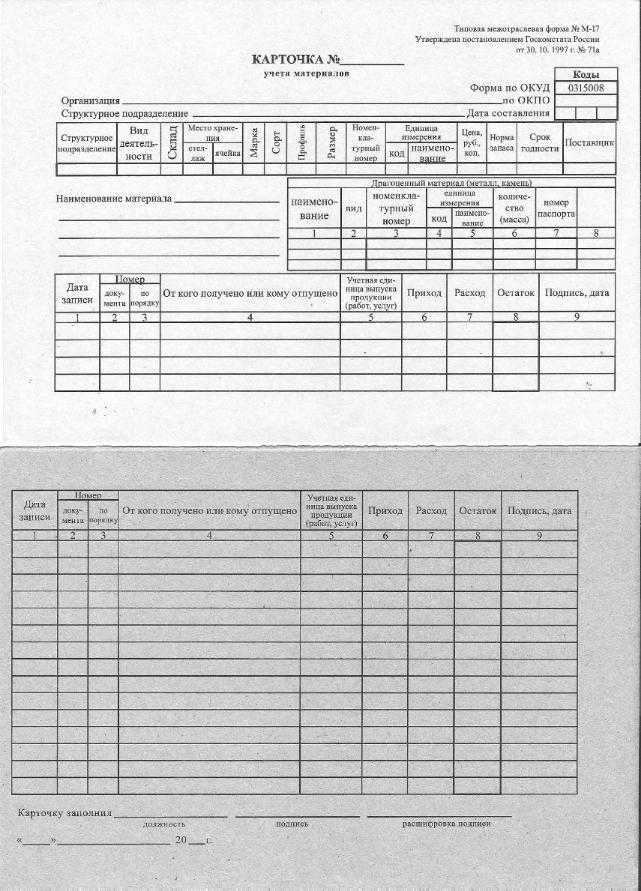

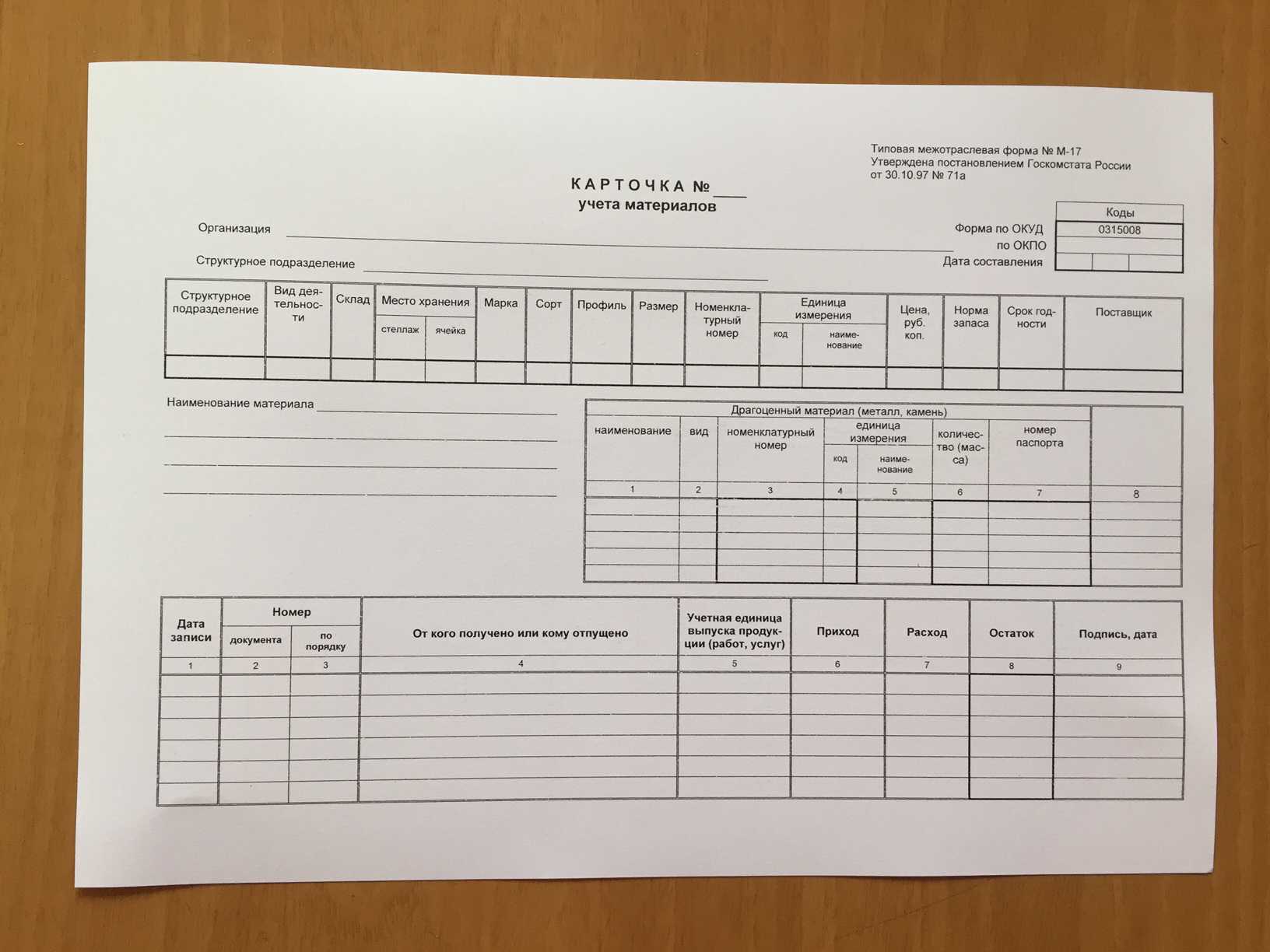

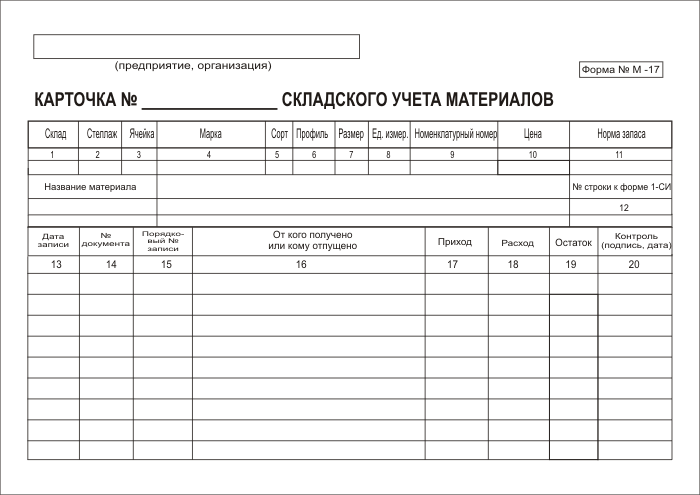

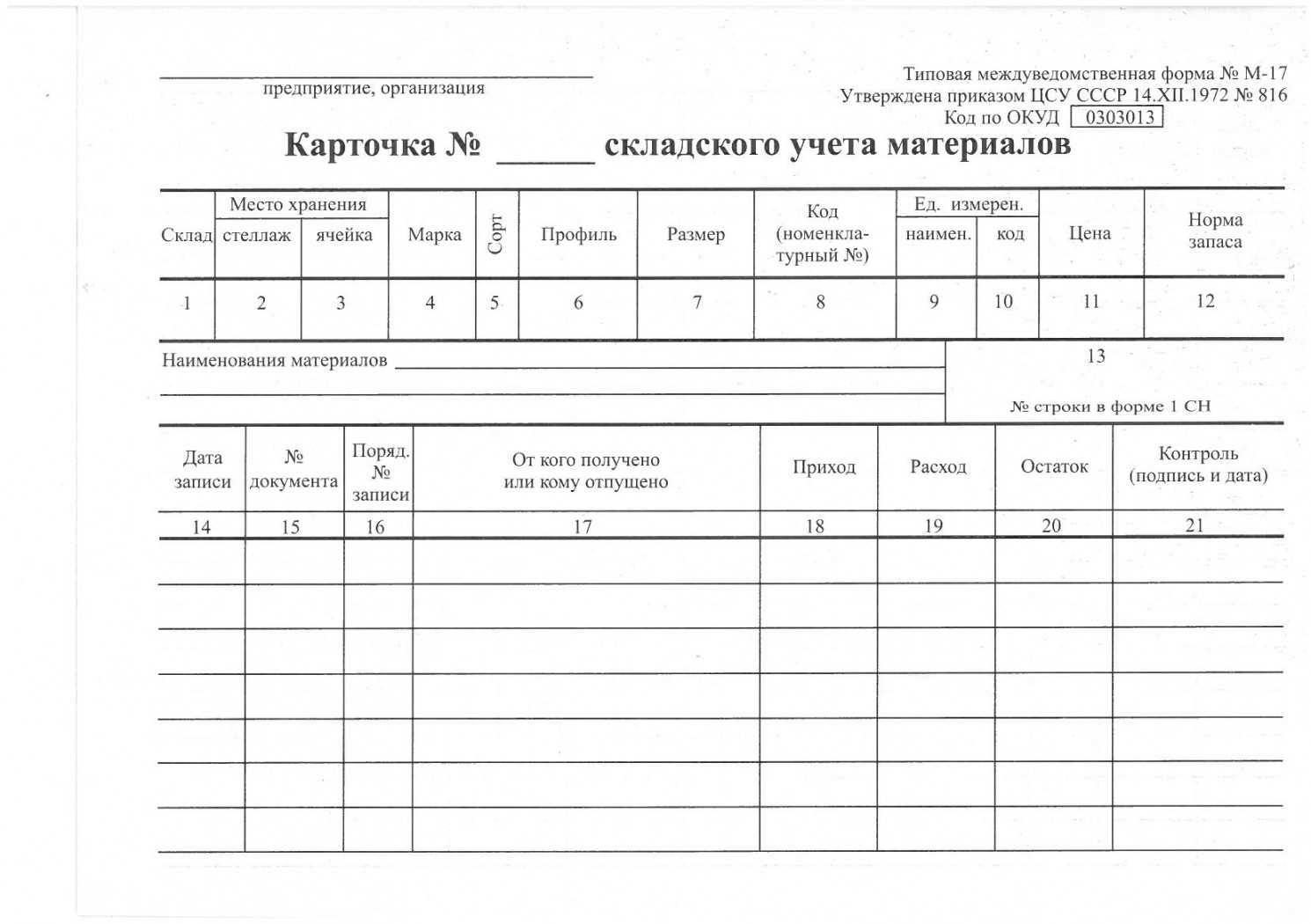

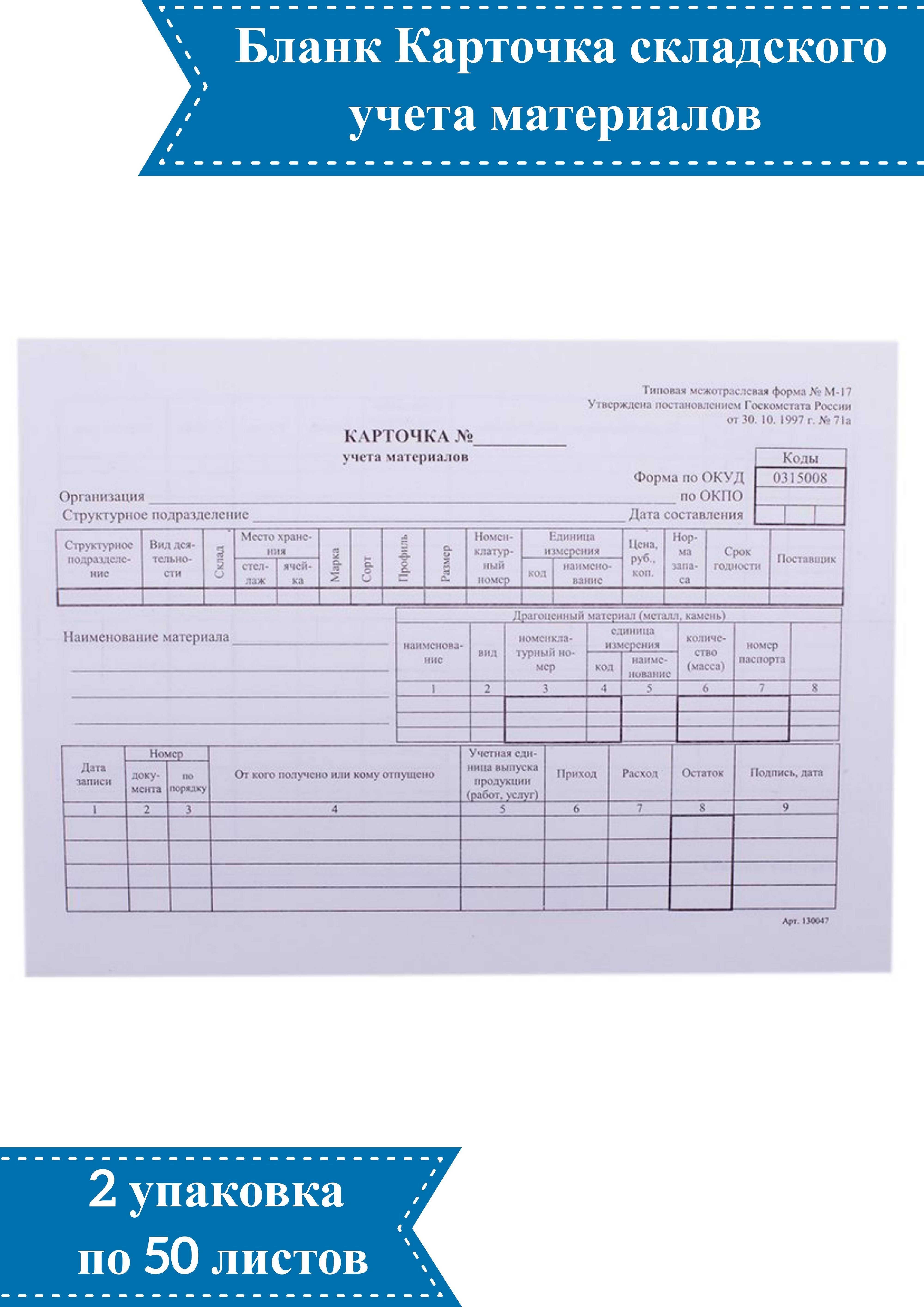

Учет движения и остатков материалов осуществляют в карточках учета материалов (М-12). На предприятии разрабатывается систематизированный перечень потребляемых материальных запасов с указанием наименования, сорта, марки, единицы измерения и учетной цены.

Документы от поставщиков на строительный материал

Исходя из возможностей программы «1С:Управление строительной организацией» и особенностей предприятия была предложена единая схема закупки и документооборота, объединяющая все заинтересованные отделы (см. рис. 1):

- начальник участка (прораб) сам формирует в программе заявку на материалы при помощи документа Внутренний заказ, пользуясь общим для всех отделов справочником Номенклатура;

- руководитель отдела снабжения анализирует заявки прорабов при помощи отчета Анализ внутренних заказов; на основании внутренних заявок в программе автоматически формируются заказы поставщикам на поставку материалов;

- на бухгалтерских документах на поставку материалов, которые предоставили поставщики, инженеры отдела снабжения проставляют номер заказа поставщику и передают документы в бухгалтерию.

При установлении несоответствия поступивших материалов ассортименту, количеству и качеству, указанным в документах поставщика, а также в случаях, когда качество материалов не соответствует предъявляемым требованиям (вмятины, царапины, поломка, бой, течь жидких материалов и т.д.), приемку осуществляет Комиссия, которая оформляет ее актом о приемке материалов. В случае составления приемного акта приходный ордер не оформляется.

Приемный акт о приемке служит основанием для предъявления претензий и исков к поставщику и (или) транспортной организации. 50. Материалы должны приходоваться в соответствующих единицах измерения (весовых, объемных, линейных, в штуках).

Ваш аккаунт создан!

Для автоматизации учета крупной строительной компании лучше всего подходит специально разработанный программный продукт «1С:Управление строительной организацией 8». Эта программа позволяет организовать единое информационное пространство внутри предприятия и вести полноценный учет всех отраслей деятельности, включая строительное производство, учет закупок и запасов, бухгалтерский и налоговый учет, кадровый учет и учет заработной платы, бюджетирование.

В процессе автоматизации на предприятии обычно происходит переоценка работы всех отраслей, оптимизация взаимодействия отделов и выявление давно существующих проблем, которые негативно сказываются на работе компании. Как правило, на этапе внедрения программы выявляются и устраняются причины проблем и, соответственно, негативные факторы, мешающие эффективной работе компании/отдела.

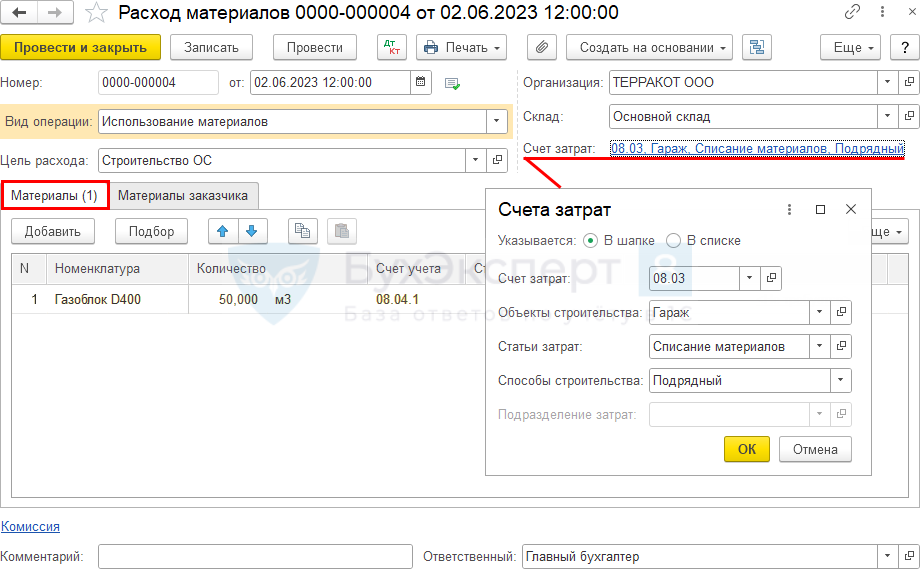

Списание материалов на строительство ОС

Списание материалов на создание ОС оформите документом Расход материалов с видом Использование материалов в разделе Склад – Расход материалов (Требования –накладные).

Счет затрат:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Гараж, т. е. объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расхода — Материальные расходы;

- Способы строительства — Подрядный: строительство выполняется силами подрядчика.

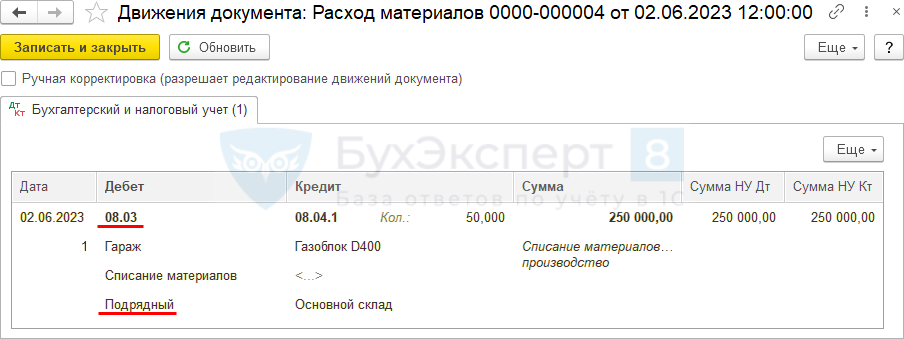

Проводки по документу

Документ формирует проводку:

Дт 08.03 Кт 08.04.1 — стоимость материалов учтена при формировании первоначальной стоимости ОС.

Передачу других материалов для строительства отразите аналогично.

Решение для небольших строительных компаний

Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

Рассмотрим актуальный пример. Программа «1С. Бухгалтерия 8» довольно функциональное и мощное решение, при помощи которого бухгалтерию ведут, в числе прочих, и строительные предприятия. Однако еще раз отметим, что у организаций, занятых в сфере строительства, есть особые потребности при ведении учета, связанные со специфическими взаимоотношениями между заказчиками СМР и подрядчиками, со специальной аналитикой, нестандартными бухгалтерскими формами.

Работая с типовой программой «Бухгалтерия 8», по праву считающейся образцом автоматизации бухгалтерии в РФ, строительные компании не могут автоматически выполнять некоторые хозяйственные операции. Бухгалтера вносят сведения вручную, тратят лишнее время и силы, собирают данные по различным разделам учета, вводят корректировочные проводки. Случается, что для получения необходимого среза деятельности, допустим, взаиморасчетов с субподрядчиком в разрезе объектов, бухгалтер должен предварительно выполнить сложнейшие расчеты.

Важно! Если вы хотите комплексно и профессионально решить вопросы учета материалов на своем строительном предприятии, откажитесь от использования типовых бухгалтерских и складских программ. Вам нужен специализированный под нужды строительства софт, способный справляться с большим количеством конкретных задач

Например, «БИТ.СТРОИТЕЛЬСТВО».

В отличие от других отраслевых и специализированных решений, система «БИТ.СТРОИТЕЛЬСТВО» является модульной. Используя софт, строительное предприятие может автоматизировать:

В крупных и средних строительных организациях всегда есть большое количество отделов, работающих с разным ПО для формирования документов. К примеру, бухгалтерия использует «1С», договорной отдел – софт по документообороту, сметный отдел – сметное ПО. Разумеется, многочисленные отделы имеют между собой логическую связь. Однако обмен электронной документацией между ними затруднен или вовсе невозможен из-за разных форматов хранения документов. Иными словами, интеграция одних ПО с другим установленным софтом отсутствует. Как результат: выполнение двойной работы сотрудниками, срывы сроков строительства, большие затраты на обслуживание разрозненных информационных систем.

Используя комплексную систему «БИТ.СТРОИТЕЛЬСТВО», эту проблему можно решить. Программа создавалась на базе «1С:Бухгалтерия 8», и способна качественно автоматизировать учет деятельности разных отделов и подразделений подрядчиков, инвесторов, девелоперов, заказчиков-застройщиков и других игроков строительной сферы. В систему входят разнообразные модули, которые можно активировать в процессе возникновения соответствующих потребностей или одновременно.

Важно! Каждый отдельный модуль «БИТ.СТРОИТЕЛЬСТВО» разрабатывался и предназначается специально для решения конкретных задач отдельного участка деятельности или отдела строительных предприятий. Возможна интеграция системы с электронными торговыми площадками, складским оборудованием, GPS-приложениями и сметными программами

Возвратимся к вопросу учета материалов в строительстве, и узнаем о том, что может предложить тут «БИТ.СТРОИТЕЛЬСТВО».

Тельство. Модуль Снабжение и склад презентация, доклад

- неэффективное расходование времени сотрудников бухгалтерии при списании материалов на перевод одних материалов в другие, подсчет разницы между единицами измерения и пр.;

- некорректные остатки на складе, на котором находятся разные наименования одного и того же материала;

- разросшийся справочник Номенклатура, который содержит несколько наименований одного и то же материала, что к тому же затрудняет выбор нужных материалов при оприходовании их на склад.

Проблема № 3: задержка документов от поставщиков

Причиной возникновения данной проблемы является отсутствие контроля за документооборотом, возникшее по причине того, что бухгалтер не имеет представления, когда, в каком количестве и от кого материалы поступили на участок. Соответственно, он не знает, какие документы ему требовать от отдела снабжения и поставщиков.

Бывает, что бухгалтер, составляя акт сверки для того или иного поставщика, не находит у себя в программе какого-либо документа на поступление материалов, причем на серьезную сумму.

При этом отдел снабжения, ответственный за сбор документов с поставщиков, может утверждать, что все документы уже сданы, и никаких претензий к нему быть не должно.

Из-за подобной ситуации в документообороте бухгалтерия и руководство компании получают следующие неприятные результаты:

- проблемы при списании материалов, на которые еще не подошли документы;

- неадекватную информацию о кредиторской задолженности компании перед поставщиками;

- проблемы при составлении актов сверок и управленческих отчетов.

При помощи типового отчета в программе «1С:Управление строительной организацией» Ведомость по товарам к получению мы всегда можем получить информацию о том, по каким материалам, поставщикам и первичным накладным произошла задержка документов от поставщиков (см. рис. 4):

Из отзыва генерального директора ООО «СибЛидер» И.В. Шиманского:

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

Понятие материальных ценностей и их классификация

Определение 1

Материальные ценности – это предметы труда, которые обладают небольшим сроком полезного использования (менее 1 года) и служат для производства продукции, работ, услуг.

Материалы входят в состав оборотных активов и, следовательно, потребляются в производственном процессе и переносят свою стоимость полностью на изготовленную продукцию.

Материалы классифицируются по следующим видам:

- Сырье и основные материалы – представляют собой основу произведенной продукции предприятия.

- Полуфабрикаты собственного производства и покупные – сами по себе не являются МПЗ, а относятся к незавершенному производству (полуфабрикаты собственного производства) или уже подверглись обработке на другом предприятии (покупные полуфабрикаты).

- Вспомогательные материалы – сюда относятся возвратные отходы, смазочные материалы, всевозможные добавки.

- Тара – один из видов вспомогательного материала. Предназначен для хранения произведенной продукции, а также для ее транспортировки и хранения.

- Топливо – подразделяется на энергетическое, технологическое и для хозяйственных нужд предприятия.

- Строительные материалы;

- Хозяйственный инвентарь и принадлежности – расходные материалы, канцелярия и др.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Порядок учета

В письме от 29 января 2014 г. № 07-04-18/01 специалисты Минфина России утверждают, что сырье, материалы и тому подобные активы, используемые для создания внеоборотных активов аудируемого лица, отражаются в бухгалтерском балансе в составе внеоборотных активов. Немногие бухгалтеры строительных организаций понимали, что это действительно так. Поэтому на практике такой порядок учета не был повсеместным. Разберемся, как застройщику вести учет материалов в случае строительства внеоборотных активов.

Строительство для собственных нужд

Очевидно, что речь идет о строительстве застройщиком объектов собственных основных средств. Такое строительство возможно либо хозяйственным, либо подрядным способом. Возможен смешанный способ, когда часть работ выполняется силами самого застройщика, другая – подрядчиками. Основные проводки следующие:

ДЕБЕТ 10 КРЕДИТ 60 – приобретены материалы для строительства;

ДЕБЕТ 10 КРЕДИТ 60 – учтен НДС по приобретенным материалам;

ДЕБЕТ 68 КРЕДИТ 19 – принят к вычету НДС по приобретенным материалам при условии, что застройщик имеет право на такой вычет;

ДЕБЕТ 08 КРЕДИТ 10 – списаны материалы на затраты по строительству;

ДЕБЕТ 08 КРЕДИТ 19 – включен в стоимость строительства НДС по материалам, если застройщик не имеет права на налоговый вычет (например, объект основных средств будет использован в операциях, не облагаемых НДС);

ДЕБЕТ 08 КРЕДИТ 70 – начислена заработная плата рабочим, выполняющим строительные работы;

ДЕБЕТ 08 КРЕДИТ 69 – начислены расходы на соцстрахование;

ДЕБЕТ 08 КРЕДИТ 60 – приняты выполненные подрядные работы по строительству;

ДЕБЕТ 19 КРЕДИТ 60 – отражен НДС по строительным работам;

ДЕБЕТ 68 (08) КРЕДИТ 19 – принят к вычету или отнесен в стоимость строительства НДС по принятым работам.

Отражение в отчетности

Отметим, что независимо от того, приобретались материалы как запасы или как внеоборотные активы (предназначенные для строительства объектов основных средств), учет таких материалов ведется на счете 10 «Материалы». Разница заключается лишь в формировании статей бухгалтерской отчетности, когда стоимость материалов, предназначенных для строительства объектов основных средств, подлежит отражению в составе внеоборотных активов. Чтобы это сделать, необходимо на счете 10 вести раздельный аналитический учет в разрезе материалов, предназначенных к учету в качестве запасов и материалов, предназначенных для строительства объекта основных средств. Стоимость последних материалов надлежит отражать в бухгалтерской отчетности в составе внеоборотных активов.

Учитываем особенности

В чем для застройщика может проявиться сложность?

Если застройщик не ведет иное строительство, кроме строительства хозяйственным или смешанным способом объектов основных средств, то особой сложности с учетом и отражением приобретенных материалов в бухотчетности в составе внеоборотных активов не возникает. Вся стоимость приобретенных и учтенных на счете 10 материалов отражается в отчетности как внеоборотные активы.

Если застройщик строит объекты основных средств только подрядным способом, но приобретает и передает подрядчику давальческие материалы, то такие материалы также учитываются на счете 10 и отражаются в составе внеоборотных активов в бухгалтерской отчетности.

Сложнее, если застройщик ведет строительство как собственное, так и для целей последующей продажи одновременно. Так, застройщик может выполнять работы как в рамках собственного строительства (объектов основных средств), так и при строительстве объектов для продажи. И возможно, что в учете застройщика на счете 10 учтены одни и те же материалы, которые могут использоваться как в первом, так и во втором случае (далее – материалы разного назначения). Сюда же относятся и материалы, передаваемые подрядчикам как давальческие. Причем отнести стоимость материалов к запасам или внеоборотным активам по прямому признаку возможно не всегда. При таких условиях в рамках учетной политики надо выработать алгоритм, позволяющий быстро и достоверно распределить стоимость материалов разного назначения между запасами и внеоборотными активами в бухотчетности. Этот алгоритм должен иметь экономическое обоснование и математическую зависимость. Например, можно использовать формулу:

М1 = М / П × П1,

где М1 – стоимость материалов, отражаемая в составе внеоборотных активов;

М – общая стоимость материалов разного назначения;

П – общая площадь застройки как объектов основных средств, так и на продажу;

П1 – площадь строительства объектов основных средств.

Чтобы расчет был более точным, можно ввести поправочные коэффициенты на степень завершенности строительства:

М1 = М / П × К × П1 × К1,

где К – коэффициент, определяемый как 1 минус степень завершенности строительства на отчетную дату. Например, если степень завершенности строительства на отчетную дату составляет 60 процентов (0,6), то К будет равен 0,4 (1 – 0,6). К1 – коэффициент, определяемый как 1 минус степень завершенности строительства объектов основных средств.

Возможны иные способы определения стоимости материалов, отражаемых в составе внеоборотных активов в бухотчетности, которые застройщики вправе разработать самостоятельно. Главное – предусмотреть выбранный способ в учетной политике.

Бухотчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период.

КОНТРОЛЬ КАЧЕСТВА ЗАКУПАЕМЫХ ТМЦ

Многие группы товаров не приходуются без проверки качества. Например, для промышленных предприятий к таким ТМЦ могут относиться большинство видов сырья (руда, химические вещества), электроды, подшипники, запорная арматура.

Для некоторых видов ТМЦ проверка качества проводится непосредственно в момент приемки (разгрузки), а иногда требует проведения ряда анализов и измерений, что требует дополнительного времени. Кроме того, такая проверка качества может проводиться как особым внутренним подразделением предприятия, имеющим на то лицензию (например, лабораторией отдела технического контроля), а может и внешней организацией.

Как и все прочие этапы, этап проверки качества (сертификации) требует контроля. Иначе крайне необходимые для производства материалы могут неделями лежать на складе недоступные для выдачи по причине незавершенного контроля качества.

Если же замахнуться на тотальный контроль запасов, постараться в любой момент времени владеть информацией, для чего и почему какие-либо ТМЦ лежат на складе, то организация учета ТМЦ а время проверки качества становится обязательной частью общей схемы учета ТМЦ на предприятии.

Кроме описанных преимущество, на этапе контроля качества при доскональной методической проработке схемы процесса можно в значительной степени упростить актирование выявленных проблем качества.

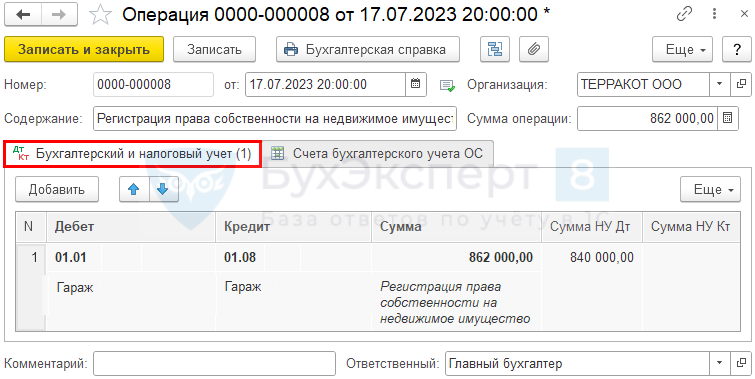

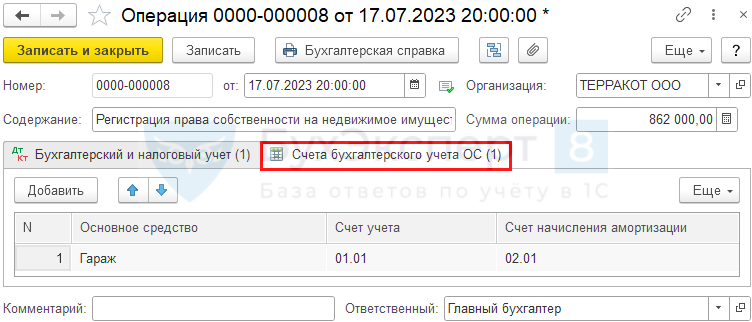

Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

После получения выписки из ЕГРН о переходе права собственности на объект недвижимости необходимо перенести его первоначальную стоимость со счета 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» на счет 01.01 «Основные средства в организации».

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную.

Для корректного формирования отчета Ведомость амортизации ОС замените Счет учета в регистре сведений Счета бухгалтерского учета ОС (Еще — Выбор регистров — Регистры сведений).

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства