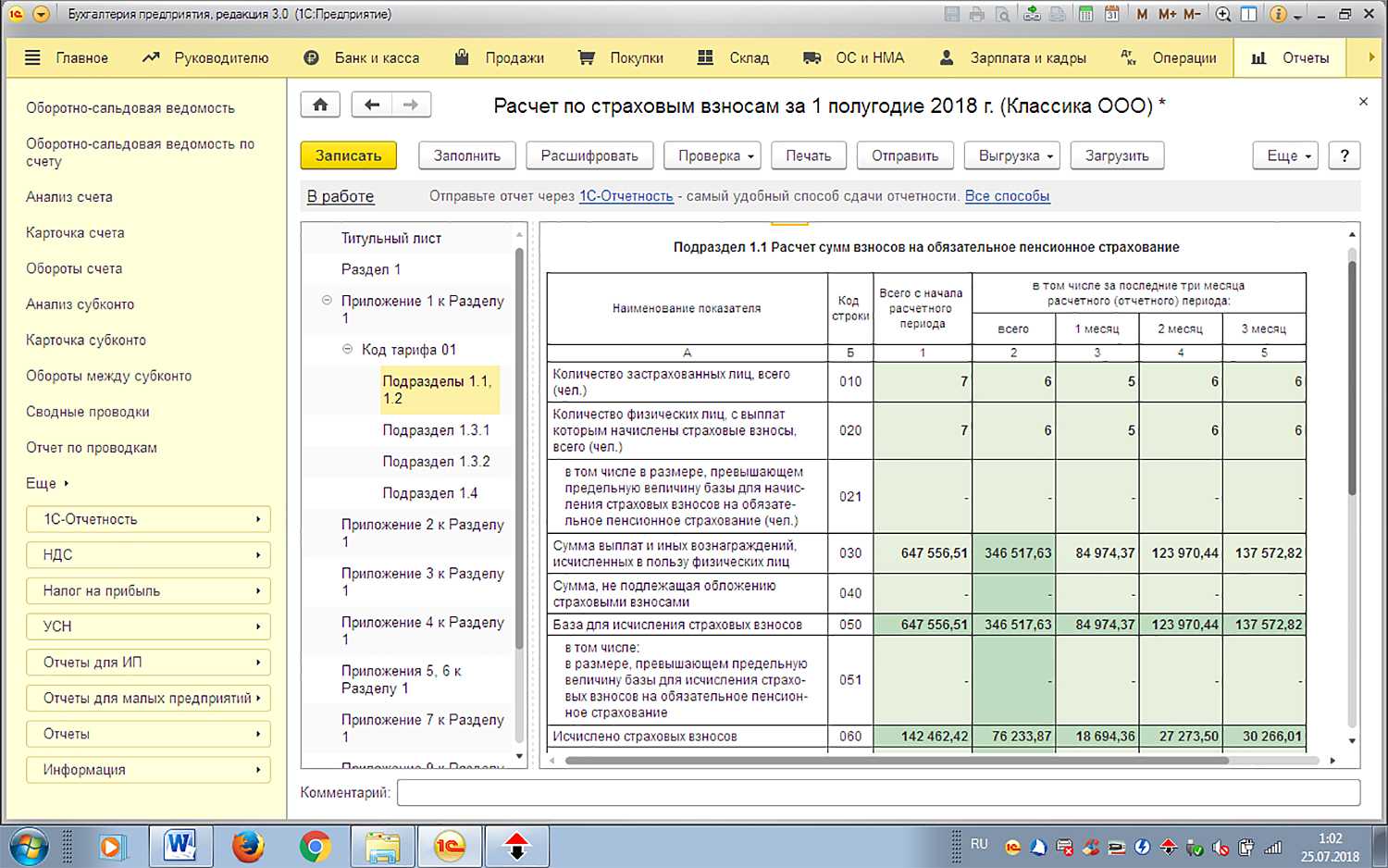

Как исчислить страховые взносы

Прежде чем приступать к просчету величины взносов, стоит определиться и распределить назначение дохода. Все заработки подчиненных можно распределить на такие, что подлежат обложению страхвзносом и те, что освобождены от такой нагрузки. Когда бухгалтер начисляет заработок, он прописывает это в виде начисления.

Сделайте машине запрос в настроечном поле в начислениях для ознакомления с их списком. Дальше пройдите в поле налогов, взносов и бухучета.

Не облагаются взносами гражданско-правовые контракты по переходу или же передачи прав владения., договоры о передаче имущества, арендные соглашения на недвижимость и авто. Для этих случаев разработчики внедрили параметр доходы, полностьюне облагаемые страхвзносами, помимо пособий за счет фонда и денежного довольствия военных.

Вполне закономерно, что у Вас возник вопрос про отличие параметра заработка, что не облагается взносом и не есть его объектом обложения и такого параметра, как доход полностью необлагаемый взносом. Первый случай говорит о том, что это заработок, не имеющий отношения к трудовым отношениями. Сюда можно отнести выплату дивидендов. Такое начисление не идет в отчетность для фонда и к исчислению взноса. Второй вариант предполагает такое начисление, что напрямую происходит их трудовых взаимоотношний сторон и в отчетности есть итоговая сумма заработка, а страхвзносы с нее не взимаются.

Поговорим немного о нормативах. Так, компании на упрощенной системе, ведущие деятельность , оговоренную НК РФ, вправе платить льготный тариф взноса в казну. Ранее такой процент был равен 26 %. Со временем для них оставили только пенсионный взнос на уровне 20 %. Также есть категория граждан, для которых полностью сумма взносов идет на пенсионное обеспечение. Для остальных молодых граждан пенсия подразделяется на:

- Накопительную;

- Страховую.

Градация людей происходит исключительно по возрасту: родившиеся до 1967 года и после. Никаких других критериев разделения исчисления пенсий закон не предусматривает.

Льготные тарифы страховых взносов в 1С

Далее пойдет речь об активации сниженной ставки для той компании, что имеет на нее право. С этой целью пройдите в основном меню к настройкам налогов и отчетов и там Вы увидите поле страхвзносов. В тарифах следует выбрать его разновидность, о чем говорилось выше. Далее в графе применения с Вы определяетесь числом начала работы по новому тарифу. Имеется очень интересная команда, показывающая всю историю изменений с начала действия ставки. Все категории плательщиков при установлении сниженного тарифа работают по аналогичной схеме.

ИТ-компании до конца 2024 года работают по льготной 8-мипроцентной ставке в пенсионный фонд.

Настройка параметров

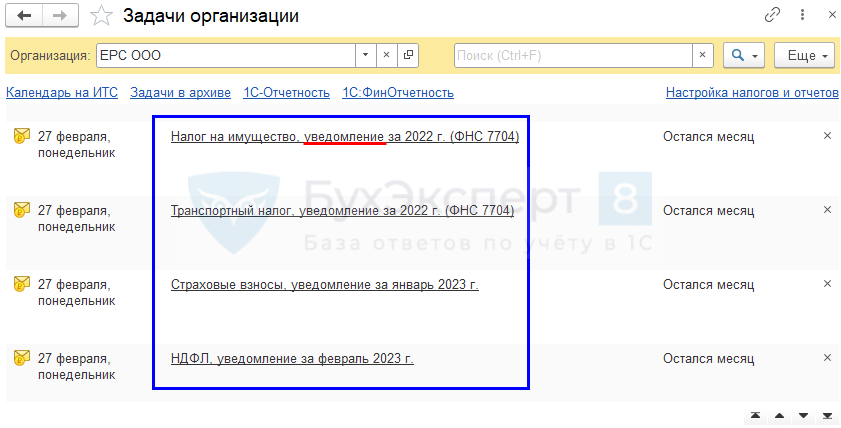

Как Вы знаете, с приходом нового отчетного года каждый бухгалтер занимается настроечной работой по сверению страхвзносов, указанных в машине, с нормами действующих законов. Бухучет на сегодняшний день настолько автоматизировался, что любая возникшая ошибка может быть результатом деятельности только лишь некорректного ввода исходной информации. Далее говорится о том, как же Вам сверить исходные сведения и если нужно скорректировать данные.

Тарифы страховых взносов в 1С

Вы наверняка в курсе, что начиная с 2017 года кодекс добавлен раздел о страхвзносах, в котором Вы можете почерпнуть информацию помимо налогоплательщиков и объектов налогов, также размеры взносов. Советую перепроверить Ваш страхтариф на предмет того, какой Вам положен вид ставки и для этого нужно зайти в справочник настройки заработка. Там найдите классификаторы и здесь будет нужное поле.

В открывшейся форме Вы увидите:

- Виды дохода для страхвзноса;

- Сам взнос и имеющие место скидки на доход;

- Граничную сумму базы взноса;

Вам должна быть в нашей ситуации любопытна опция тарифов. Вы сможете тут ознакомиться со всем доступным списком тарифных ставок, что оговорены все законные тарифы. Используйте возможности программы для нахождения разновидности тарифа, изыщите личный тариф соответствующий Вашей компании.

Дважды кликните на графу по величине ставки и откроется окно для редакции размеров принятых ставок. Далее в определенной машиной очередности укажите сроки действия Вашего тарифа, вид и величину. Вы в курсе, что различают такие страхвзносы:

- Пенсионное;

- Медицинское;

- Социальное.

При наличии любых расхождений Вам доступна редакция этих полей. Любая задача машиной всегда реализуется по двум запросам. Все настроечные сведения возможно провести в поле администрирования и далее в учетных параметрах по настройке зарплаты. Дальше все понятно и доступно в поле классификаторов обратитесь в страхвзносы.

Как определяется размер страховых взносов для ИП

Страховые взносы ИП «за себя» состоят из фиксированной и дополнительной частей.

Фиксированный взнос по единому тарифу платят все индивидуальные предприниматели. По методике, действовавшей до конца 2017 года, фиксированная сумма определялась с учетом величины МРОТ. Однако с 2018 года ее точный размер стали указывать в Налоговом кодексе. Так, размер фиксированного взноса для ИП, установленный в отношении расчетного периода 2024 г. утвержден в ч. 1 ст. 430 НК РФ.

Предприниматели, имеющие годовой доход свыше 300 тыс. руб., должны уплачивать не только единый фиксированный взнос, но еще и дополнительно 1% от суммы, превышающей 300 тыс. дохода.

Под доходом предпринимателя понимают:

- При общей системе налогообложения (ОСНО) — это доходы, облагаемые НДФЛ в соответствии со статьей 210 НК РФ.

- При ЕСХН — доходы, облагаемые налогом по ЕСХН в соответствии с пунктом 1 ст. 346.5 НК РФ.

- При упрощенной системе налогообложения (УСН) — доходы, облагаемые налогом по УСН согласно статье 346.15 НК РФ.

- При патентной системе налогообложения (ПСН) — потенциально возможный доход, то есть тот, от которого высчитывается стоимость патента.

- Если ИП использует одновременно несколько систем налогообложения, доходы по ним нужно суммировать.

При этом в совокупности размер отчислений не может быть больше конкретной суммы, установленного Налоговым кодексом на конкретный год.

Взносы ИП за себя в 2024 году

Фиксированный страховой взнос ИП в 2024 году установлен в размере 49500 рублей рублей. А если доход предпринимателя за 2024 год будет более 300 тыс. руб., тогда страховой взнос составит 49500 руб. + 1% от суммы годового дохода, превышающего 300 тыс. руб.

ПримерДоход предпринимателя за 2024 год составил 400 тыс. руб. Соответственно, на свое страхование нужно будет перечислить 49500 + 1% × (400000 — 300000) = 50500 руб.

Также нужно учитывать, что законом ограничена максимальная величина страховых отчислений. Максимальная сумма в 2024 году составляет 277571 руб.

ПримерДоход ИП за 2024 г. составил 35 млн руб. С учетом такого дохода размер страхового взноса составил бы 49500 + 1% × (35000000 — 300000) = 396500 руб. Однако оплатить нужно будет только 277571 руб. — максимально предусмотренную законом сумму.

Сроки уплаты

Теперь вы знаете, какие отчисления ИП должен платить за себя в 2024 году. Рассмотрим отведенные для этого сроки:

| Вид взноса | Крайний срок |

|---|---|

| Пенсионный | 31 декабря |

| Медицинский | 31 декабря |

| В ФСС | 31 декабря |

| Дополнительный (1% с превышения) | 2 апреля 2025 |

Не забываем про перенос дат. Если они совпадают с выходным или праздничным днем, крайние сроки смещают на ближайший рабочий. Поэтому все платежи, которые надлежит перечислить до последнего дня декабря, можно отложить до первых чисел января. А вот до каких именно станет известно лишь тогда, когда правительство РФ утвердит календарь на 2025.

Приведенные в таблице сроки крайние

Когда ИП платит страховые взносы за себя в 2024 году не столь важно. Можно сделать иначе — разделить сумму на 4 и перечислять ежеквартальные платежи

Так можно уменьшать все свои налоги по режиму, ведь существует правило, что вычесть из налога можно лишь те сборы, которые были внесены в отчетном квартале. То есть если оплачивать их в декабре, то можно снизить только итоговый налог. А если ежеквартально, все платежи.

Дополнительные взносы тоже допустимо уплачивать сразу, как только доход превысит отметку в 300 000. И их также можно вычесть из ежеквартальных налоговых пошлин.

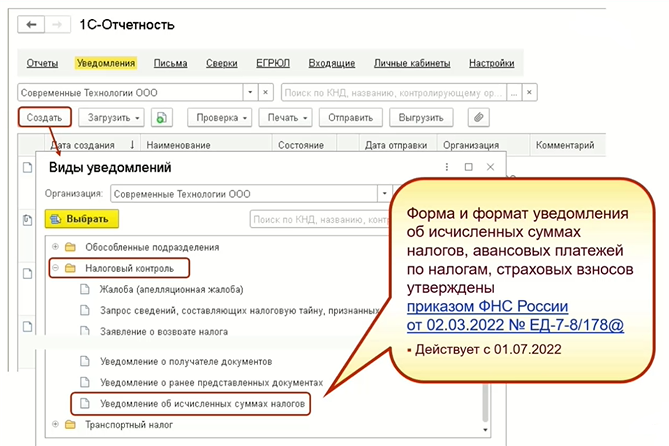

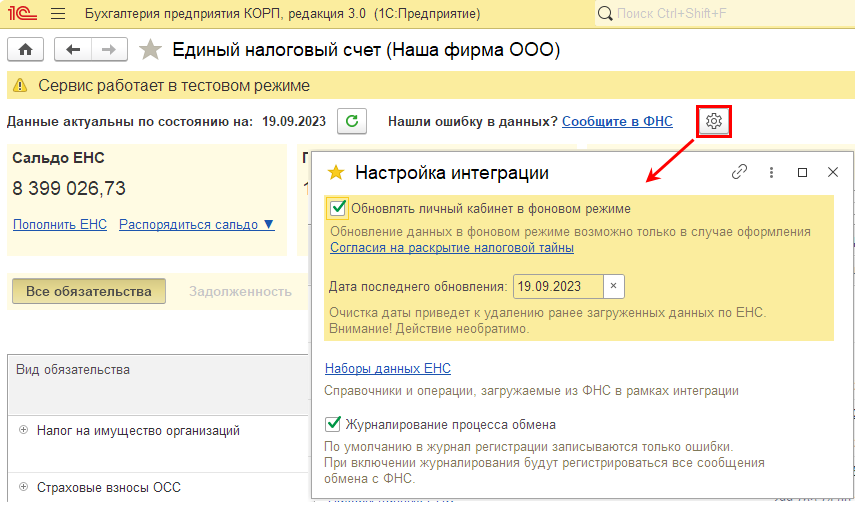

Настройка интеграции с ЛК ФНС

Интеграция 1С с ЛК ФНС в части работы с ЕНС поддерживает два режима авторизации пользователя:

- по сертификату КЭП;

- на основании отправленного в ФНС согласия налогоплательщика на раскрытие налоговой тайны.

Для работы с данными ЛК ФНС в части ЕНС откройте раздел Главное → Сервис → Личный кабинет ЕНС.

Для отправки согласия налогоплательщика на раскрытие налоговой тайны нажмите кнопку Настройка интеграции:

Чтобы открыть форму согласия на раскрытие налоговой тайны, нажмите одноименную гиперссылку. При этом все данные будут заполнены автоматически.

Для автоматического обновления данных после отправки формы установите флажок Обновлять личный кабинет в фоновом режиме. Также можно запустить обновление данных принудительно с помощью кнопки Обновить.

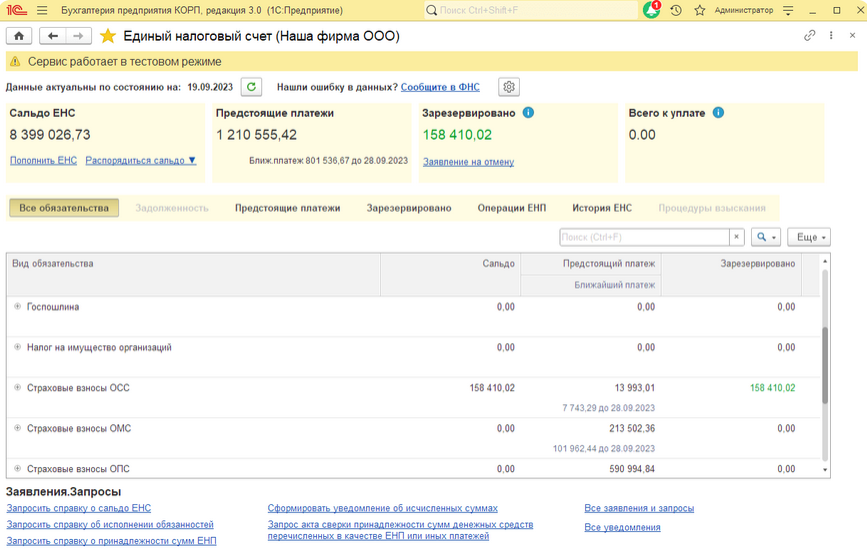

В форме единого рабочего места ЕНС отображено текущее состояние ЕНС и следующие разделы:

- Все обязательства;

- Задолженность;

- Предстоящие платежи;

- Зарезервировано;

- Операции ЕНП;

- История ЕНС;

- Процедуры взыскания.

Сверху отображено текущее состояние ЕНС:

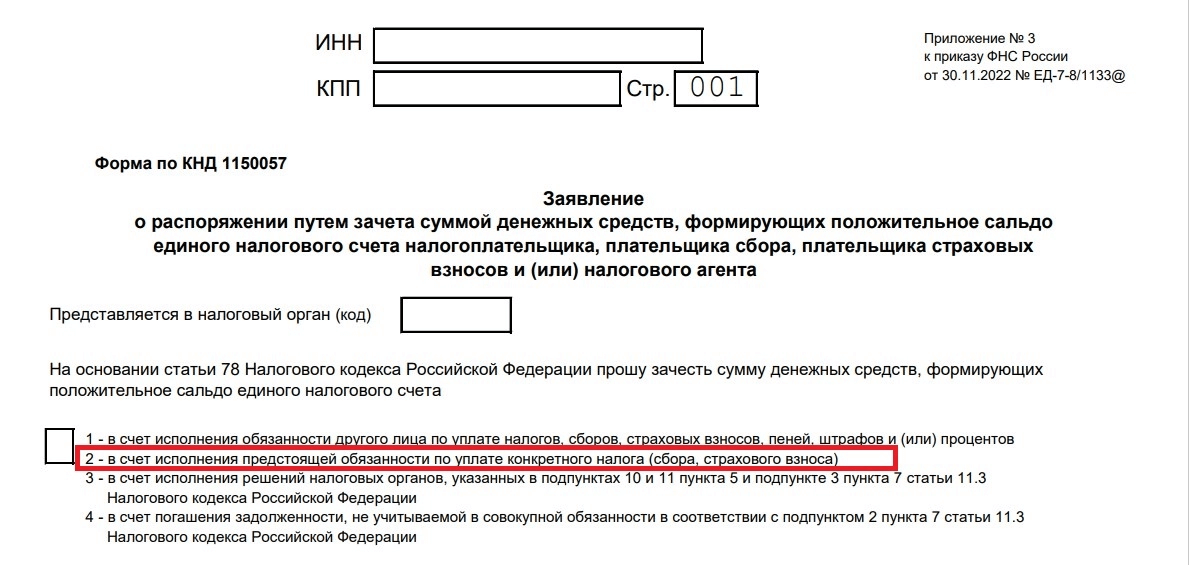

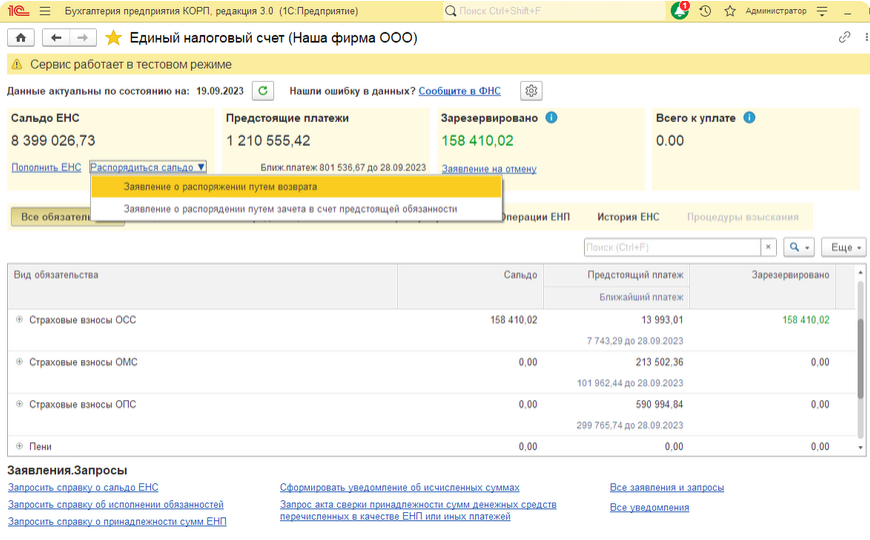

Сальдо ЕНС – остаток ЕНП, не зачтенный в счет уплаты налогов и взносов (переплата ЕНП или аванс). Для формирования платежного поручения на уплату ЕНП или для распоряжения положительным сальдо нажмите кнопку Распорядиться сальдо:

- Предстоящие платежи – общая сумма налогов и взносов, по которым сданы уведомления или декларации, но срок уплаты еще не наступил;

- Зарезервировано – общая сумма резервов, сформированных в счет будущей уплаты налогов и взносов;

- Всего к уплате – это информация о текущем состоянии расчетов (требуется ли уплата ЕНП в настоящий момент и в каком размере).

Предварительная настройка

Прежде, чем приступать к начислению страховых взносов, необходимо провести небольшую настройку программы. От нее зависит корректность расчетов. Страховые взносы – вещь серьезная, поэтому не пренебрегайте настройками и будьте внимательны.

Если ранее вы не указали систему налогообложения вашей организации, обязательно сделайте это в учетной политике.

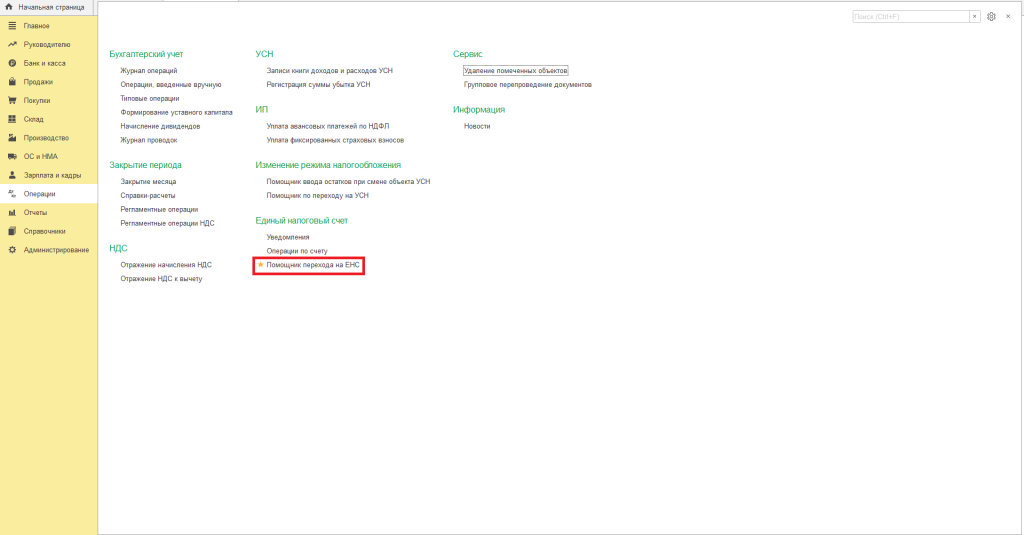

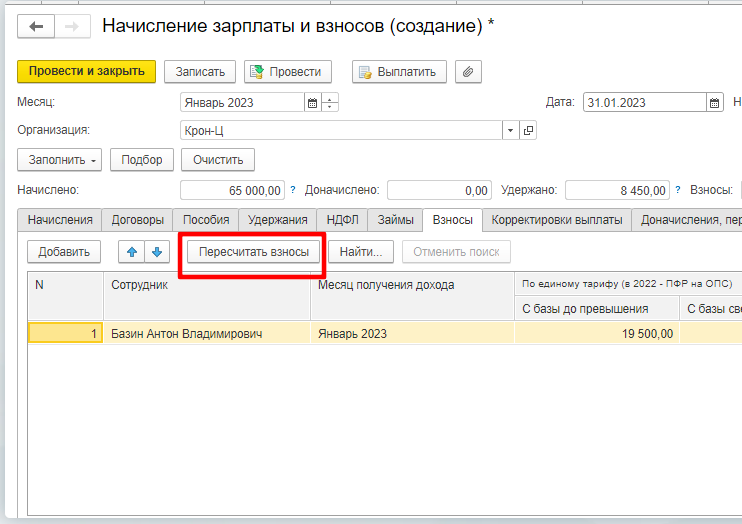

Настройка учета

Первым делом приступим к настройке учета наших взносов. Они настраиваются там же, где и зарплата. В меню «Зарплата и кадры» выберите пункт «Настройки зарплаты».

Перейдя по гиперссылке «Страховые взносы» в разделе «Классификаторы» вы можете просмотреть параметры расчета взносов

Заострять внимание на них не будем, так как данные в этих регистрах уже заполнены в типовой поставке конфигурации по действующему законодательству

Теперь перейдем непосредственно к настройке учета наших взносов. В форме настройки зарплаты выберите пункт «Порядок учета зарплаты».

В открывшемся окне перейдите в раздел «Страховые взносы» и заполните нужные поля.

Тариф по НС и ПЗ проставляется в зависимости от основного вида деятельности за прошлый год. Минимальный тариф — 0,2 процента. Он утверждается ФСС в который каждый год подаются документы для подтверждения основного вида деятельности.

Так же здесь можно настроить дополнительные взносы для тех профессий, кому они положены, и указать, есть ли работники с вредными условиями труда. В самой нижней части можно поставить отметку о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с ФЗ №56 от 30.04.2008 года.

Статьи затрат

Для правильного отражения в бухучете страховых взносов нужно сделать еще одну настройку. В форме настройки зарплаты выберите пункт «Статьи затрат по страховым взносам». Именно здесь настраивается порядок отражения обязательных взносов с ФОТ на бухгалтерских счетах.

Перед вами откроется уже заполненный по умолчанию список. При необходимости его можно дополнить или откорректировать.

По умолчанию счет дебета будет 26, кредита — 69.

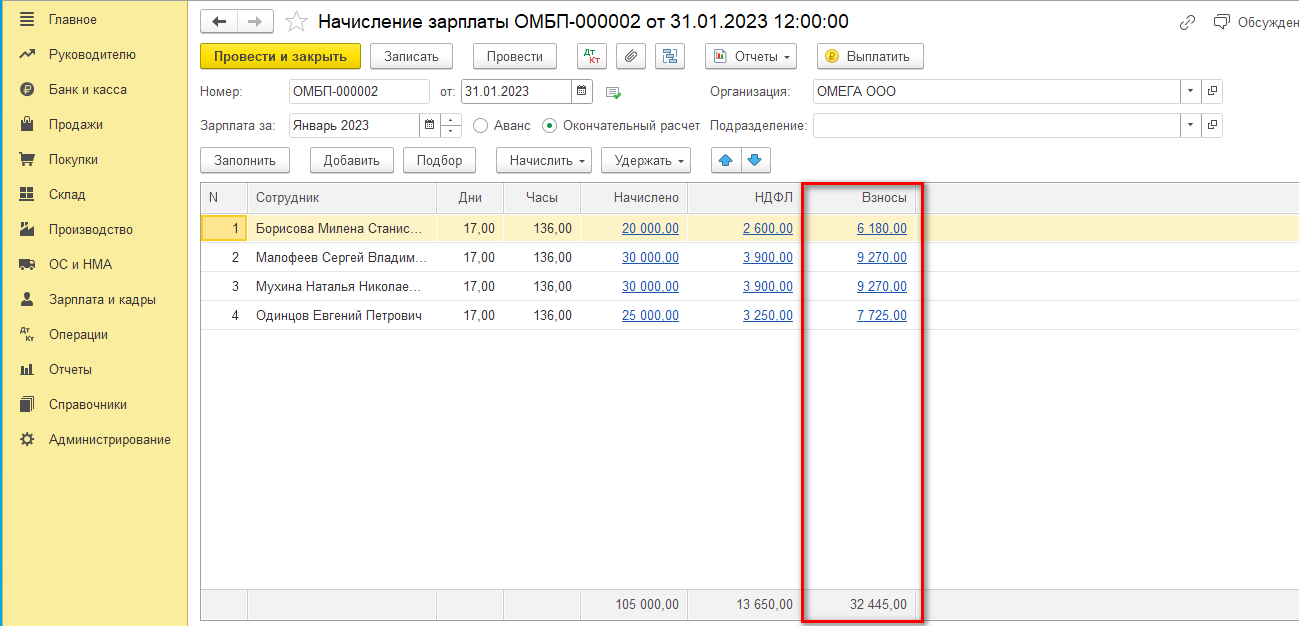

Начисления

Существует много различных видов начислений. Это оплата по окладу, больничный, отпуск и прочие. Для каждого из них необходимо настроить, должны ли с них уплачиваться страховые взносы.

Вернемся на форму настройки зарплаты. В разделе «Расчет зарплаты» выберем пункт «Начисления».

Перед вами откроется перечень всех начислений. Их можно редактировать или добавлять новые.

Откройте любое начисление. Вы увидите поле «Вид дохода». Именно от указанного в нем значения будет зависеть, начисляться по нему страховые взносы или нет. В нашем примере мы открыли одно из стандартных начислений, поэтому здесь уже все заполнено, но при добавлении новых не забывайте указывать вид дохода.

Куда платить

Взносы на обязательное страхование перечисляют не в ПФР (с 2023 г. это Социальный фонд РФ), а в налоговую инспекцию. Администрированием внебюджетных фондов ФНС занимается еще с 1 января 2017 г.

Все платежи необходимо перечислять по реквизитам налогового органа по месту постановки на учет индивидуального предпринимателя. Главное, при заполнении платежного поручения указать правильный КБК — код бюджетной организации.

С 2024 года используется новый КБК для оплаты страховых взносов ИП — 182 01 06 12 01 01 0000 510. Его нужно указывать и при оплате фиксированного взноса, и при внесении взносов с дохода более 300 тыс. руб.

Какие взносы нужно платить за физлиц

В 2024 году компании платят такие страховые отчисления:

- Взносы по единому тарифу на обязательное пенсионное, медицинское страхование, а также на социальное страхование от болезней и на случай материнства. Эти страховые отчисления администрирует ФНС. Платить их нужно на единый налоговый счёт, а связанные с ними отчёты подавать в налоговую инспекцию. Уплата этих сумм регулируется Главой 34 НК РФ.

- Взносы на страхование от травматизма и профессиональных заболеваний. Этими отчислениями занимается Социальный фонд России, который с 2023 года объединяет ФСС и ПФР. Платить их необходимо в СФР напрямую, то есть правила перечисления платежей через ЕНС на них не распространяются. Основной регулирующий документ – закон от 24.07.1998 № 125-ФЗ.

Опытный бухгалтер выполнит все требования законодательства

Пример расчёта

Как рассчитать суммы взносов по единым тарифам и на травматизм, покажем на примере работника ООО «Бета» Олега Петрова. Для простоты предположим, что никаких иных выплат, кроме зарплаты, он в течение года не получал, и её размер не менялся.

Таблица 2. Данные для примера

| Показатель | Значение |

|---|---|

|

Страхователь |

ООО «Бета», организация из категории МСП |

|

Тариф взносов «на травматизм» |

0,2%, скидок / надбавок нет |

|

Тариф единых взносов |

Пониженный для МСП |

|

Выплаты Олегу Петрову |

Зарплата в размере 80 000 рублей в месяц |

|

Не облагаемые взносами суммы |

Отсутствуют |

|

МРОТ на 01.01.2024 |

19 242 рубля (закон от 27.11.2023 № 548-ФЗ) |

Расчёт единых взносов

Базой будет доход работника с начала года по месяц, за который считаем отчисления. Например, база для февральских взносов – это доход за январь и февраль, а для июньских – доход за 6 месяцев с января по июнь.

Поскольку ООО «Бета» относится к МСП, то с части ежемесячного дохода Олега Петрова в пределах МРОТ будем начислять взносы по тарифу 30%, а с остальной выплаты – по тарифу 15%. То есть база в нашем примере разбивается на 2 составляющие, и к каждой из них применяется свой тариф. Поэтому формула (1) меняется:

СВ за месяц = МРОТ х Количество месяцев с начала года * 30% + (Доход с начала года — МРОТ * Количество месяцев с начала года) * 15% — Взносы, уплаченные с начала года

Расчёт отчислений за январь будет простой, потому что это первый месяц и ещё нет уплаченных сумм: 19 242 * 30% + (80 000 — 19 242) * 15% = 14 886,3 рублей.

Отчисления за февраль нужно считать так: 19 242 * 2 * 30% + (80 000 * 2 — 19 242 * 2) * 15% — 14 886,3 = 14 886,3 рублей.

За март расчёт такой: 19 242 * 3 * 30% + (80 000 * 3 — 19 242 * 3) * 15% — 29772,6 = 14 886,3 рублей.

Таким же образом будем считать страховые взносы за каждый последующий месяц. Доход работника нарастающим итогом не превысит предельную величину базы: 12×80 000 < 2 225 000. Поэтому ставки в течение года меняться не будут.

Результаты расчёта представлены в таблице.

Таблица 3. Отчисления на страхование Петрова по единому тарифу

| Месяц | База с начала года(Гр. I х 80000) | База в пределах МРОТ(Гр. I х 19242) | Взносы в пределах МРОТ (Гр. IV х 30%) | База свыше МРОТ(Гр. III – Гр. IV) | Взносы свыше МРОТ(Гр. VI х 15%) | Взносы с начала года(Гр. V + Гр. VII) | Доплата взносов за месяц | |

|---|---|---|---|---|---|---|---|---|

|

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

|

1 |

январь |

80000 |

19242 |

5772,6 |

60758 |

9113,7 |

14886,3 |

14886,3 |

|

2 |

февраль |

160000 |

38484 |

11545,2 |

121516 |

18227,4 |

29772,6 |

14886,3 |

|

3 |

март |

240000 |

57726 |

17317,8 |

182274 |

27341,1 |

44658,9 |

14886,3 |

|

4 |

апрель |

320000 |

76968 |

23090,4 |

243032 |

36454,8 |

59545,2 |

14886,3 |

|

5 |

май |

400000 |

96210 |

28863 |

303790 |

45568,5 |

74431,5 |

14886,3 |

|

6 |

июнь |

480000 |

115452 |

34635,6 |

364548 |

54682,2 |

89317,8 |

14886,3 |

|

7 |

июль |

560000 |

134694 |

40408,2 |

425306 |

63795,9 |

104204,1 |

14886,3 |

|

8 |

август |

640000 |

153936 |

46180,8 |

486064 |

72909,6 |

119090,4 |

14886,3 |

|

9 |

сентябрь |

720000 |

173178 |

51953,4 |

546822 |

82023,3 |

133976,7 |

14886,3 |

|

10 |

октябрь |

800000 |

192420 |

57726 |

607580 |

91137 |

148863 |

14886,3 |

|

11 |

ноябрь |

880000 |

211662 |

63498,6 |

668338 |

100250,7 |

163749,3 |

14886,3 |

|

12 |

декабрь |

960000 |

230904 |

69271,2 |

729096 |

109364,4 |

178635,6 |

14886,3 |

Уверены, что именно вам нужно разбираться в нюансах?Отдайте весь бухучёт и кадровый учёт профессионалам. Финансовые гарантии

Расчёт взносов на травматизм

С этими отчислениями всё проще, поскольку базу не нужно делить на составляющие. Будем применять базовую основную формулу (1).

Расчёт январских отчислений работника Петрова выглядит так: 80 000 * 0,2% = 160 рублей.

Страховые взносы за февраль: 80 000 * 2 месяца х 0,2% — 160 = 160 рублей.

Отчисления за март: 80 000 * 3 месяца х 0,2% — 320 = 160 рублей.

И далее аналогично за остальные месяцы. Все значения – в Таблице 4.

Таблица 4. Отчисления за Петрова «на травматизм»

| Месяц | Доход нарастающим итогом | Сумма взносов с начала года по тарифу 0,2% | Доплата за месяц |

|---|---|---|---|

|

январь |

80000 |

160 |

160 |

|

февраль |

160000 |

320 |

160 |

|

март |

240000 |

480 |

160 |

|

апрель |

320000 |

640 |

160 |

|

май |

400000 |

800 |

160 |

|

июнь |

480000 |

960 |

160 |

|

июль |

560000 |

1120 |

160 |

|

август |

640000 |

1280 |

160 |

|

сентябрь |

720000 |

1440 |

160 |

|

октябрь |

800000 |

1600 |

160 |

|

ноябрь |

880000 |

1760 |

160 |

|

декабрь |

960000 |

1920 |

160 |

За кого платят страхователи

Плательщики, они же страхователи – это все компании и ИП, которые осуществляют выплаты физическим лицам. За кого они платят единые страховые отчисления и взносы на травматизм, показано в таблице.

Таблица 1. За кого нужно и не нужно платить страховые отчисления

| Категория физических лиц | Единые отчисления | Взносы на травматизм |

|---|---|---|

| Работники на трудовых договорах | Платить необходимо | |

| Физлица без статуса самозанятых или ИП, нанятые по гражданско-правовым договорам (ДГПХ) |

Нужно платить, если человек нанят по договору: – выполнения работ или оказания услуг; – авторского заказа; – об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионному договору |

Нужно платить, только если страхование физлица от травматизма предусмотрено условиями ДГПХ на выполнение работ, оказание услуг или авторский заказ. В остальных случаях взносы не платятся |

| Подрядчики со статусом ИП или самозанятых | Платить не нужно |

До 2023 года за физлиц на ДГПХ страхователи уплачивали отчисления только на пенсионное и медицинское страхование, а суммы на ВНиМ платили исключительно за штатных сотрудников с заработной платой. В 2024 году, как и в 2023, с выплат подрядчикам начисляют и взносы на ВНиМ. Их уплата даёт гражданам, нанятым по ДГПХ, право получать пособия по болезни, по уходу за ребёнком до полутора лет, а женщинам – ещё и по беременности и родам. Это право возникает у человека, за которого в прошлом году взносы на ВНиМ были уплачены в сумме не менее стоимости страхового года. В 2023 году это 5 652 рубля.

Как платить взносы в 2024 году

Мы уже отметили, что отчисления по единому тарифу и взносы на травматизм администрируют разные государственные органы. Платить их также нужно по-разному.

Взносы на травматизм

Перечислить платежи на травматизм необходимо до 15 числа следующего месяца. То есть отчисления за январь нужно перечислить до 15 февраля.

Взносы по единому тарифу

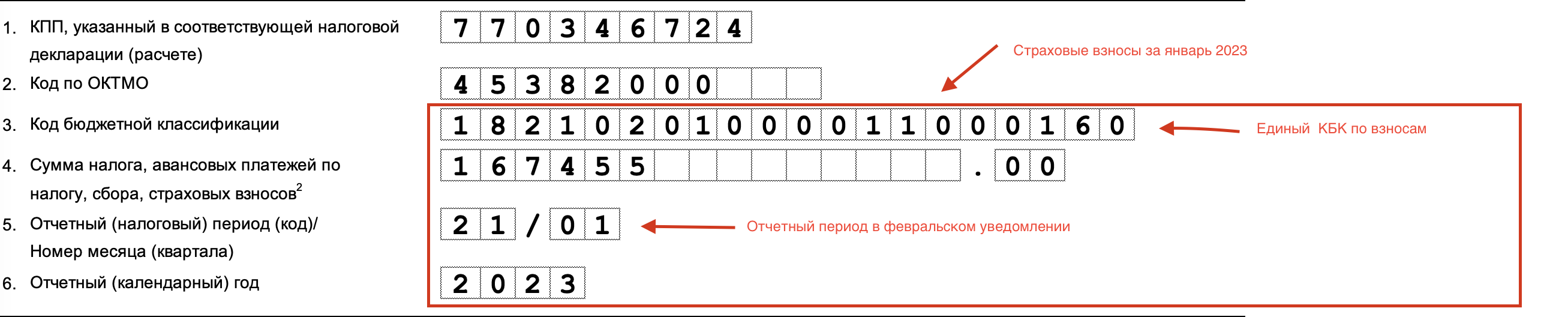

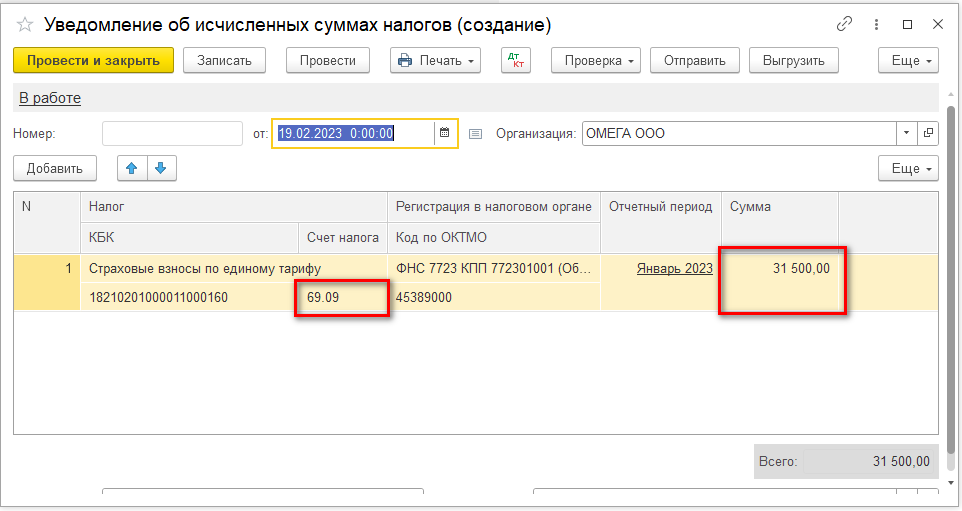

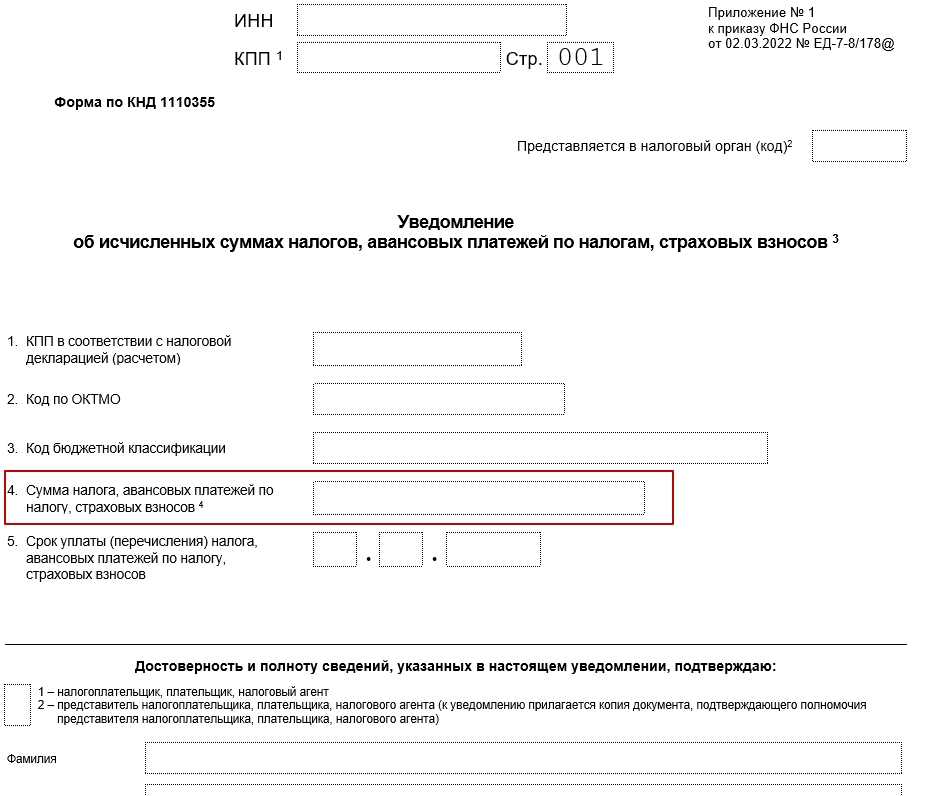

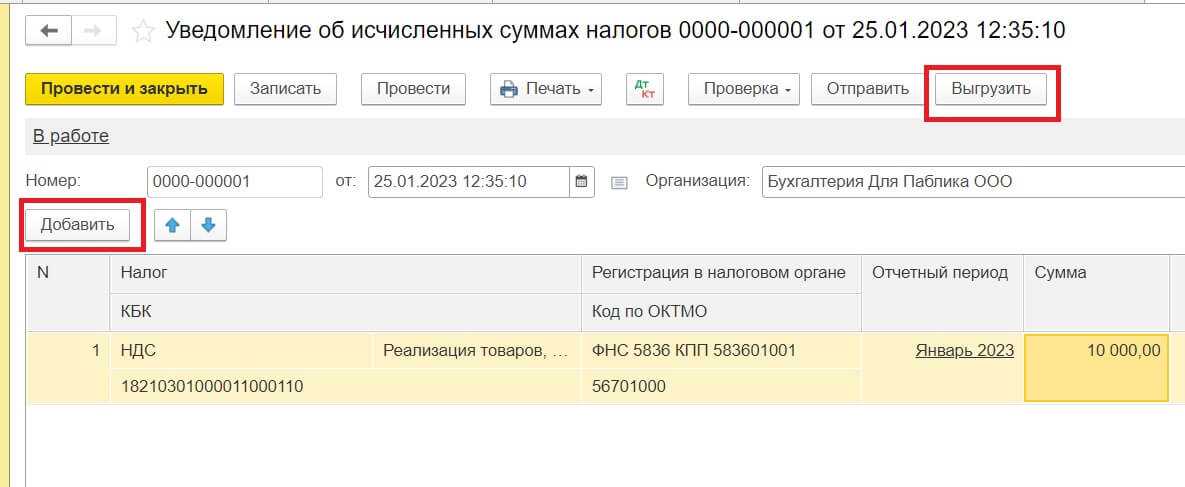

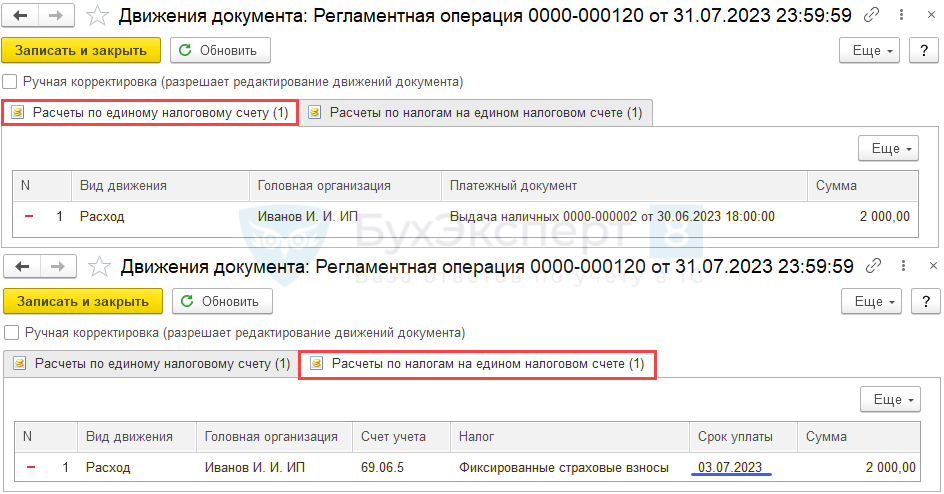

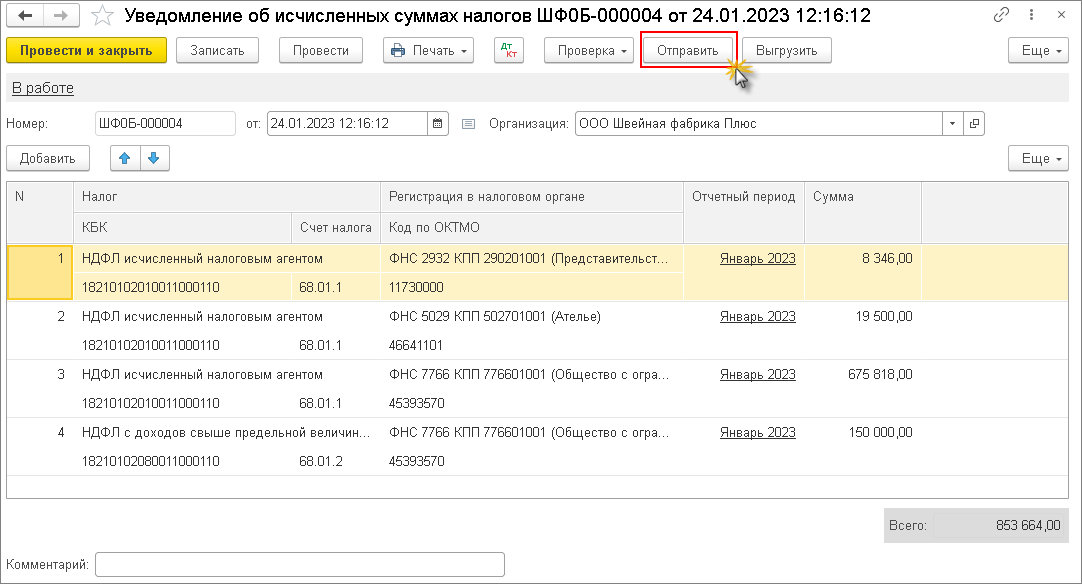

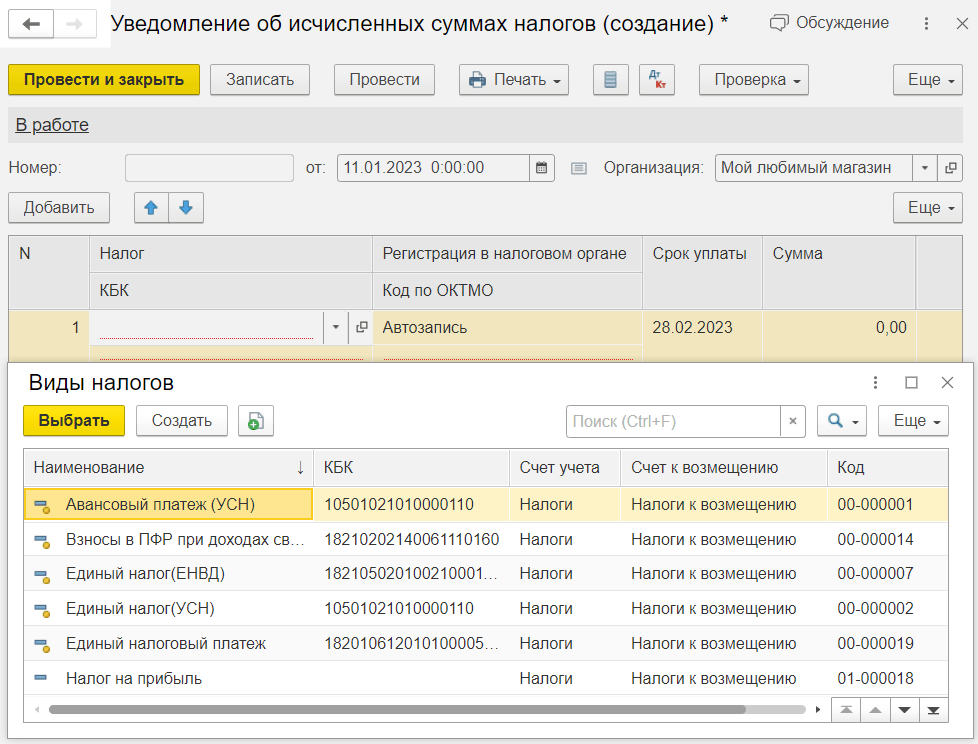

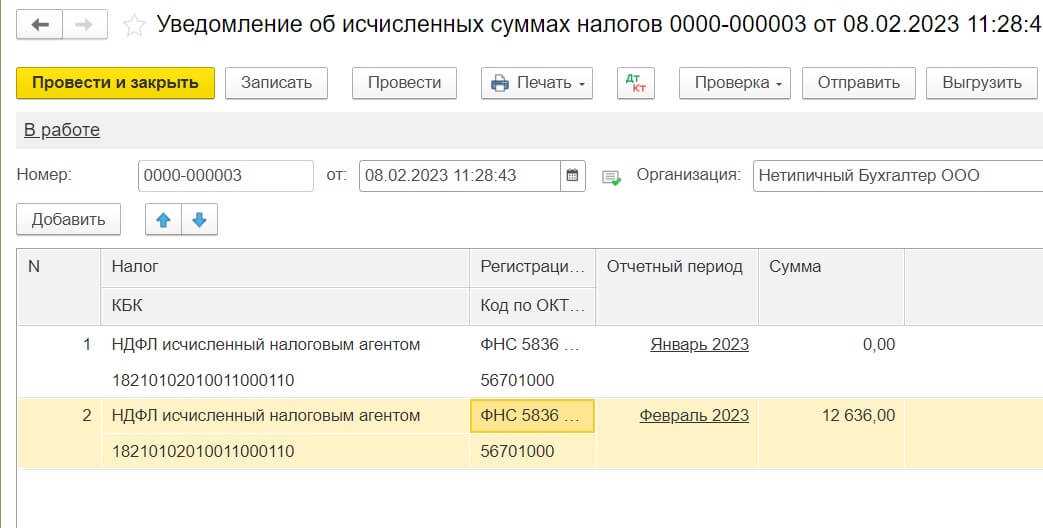

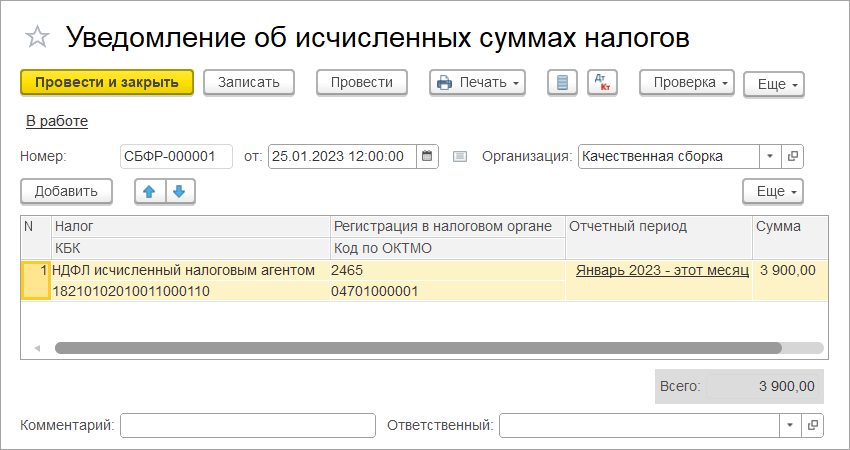

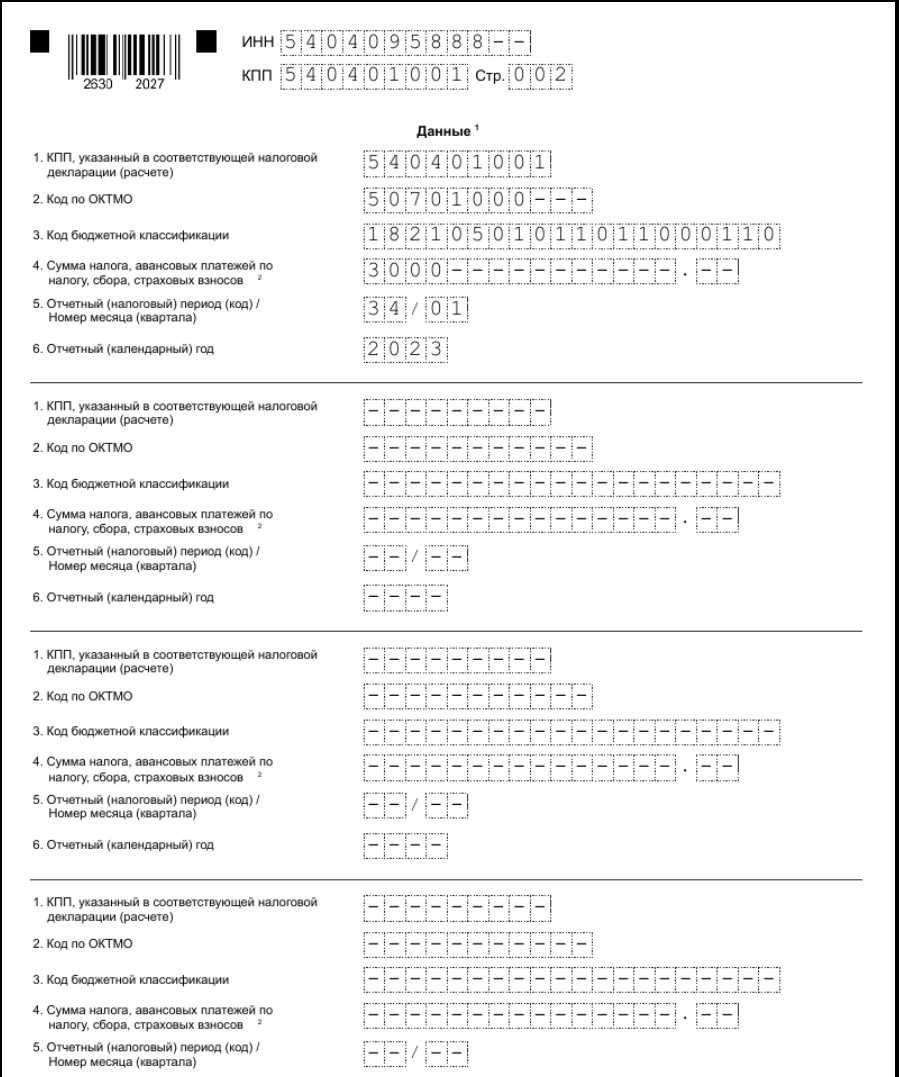

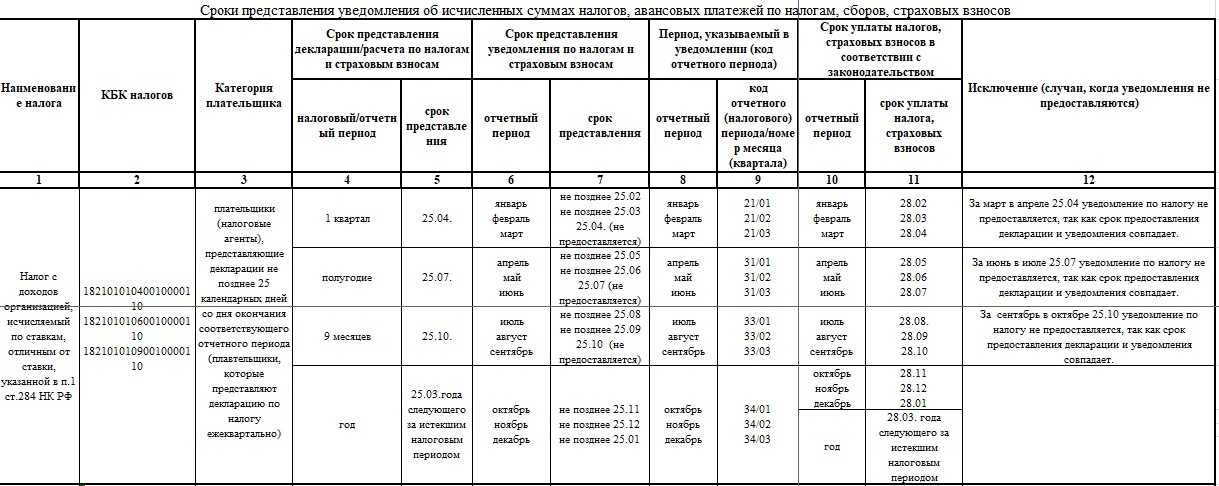

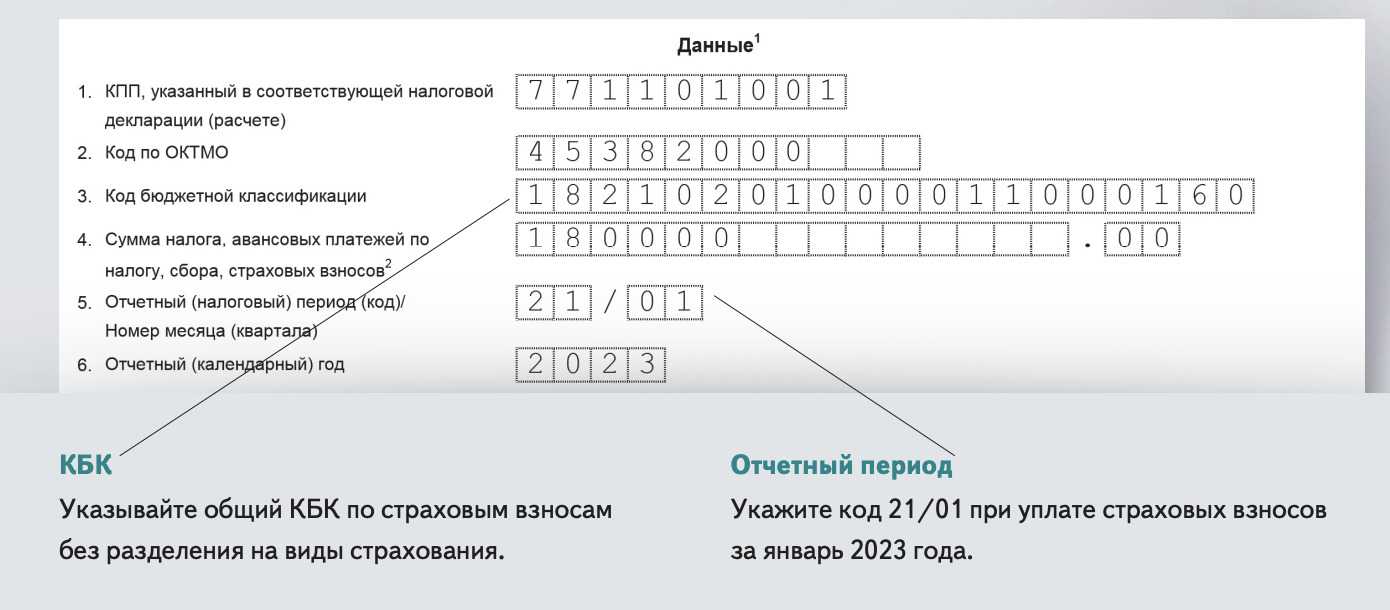

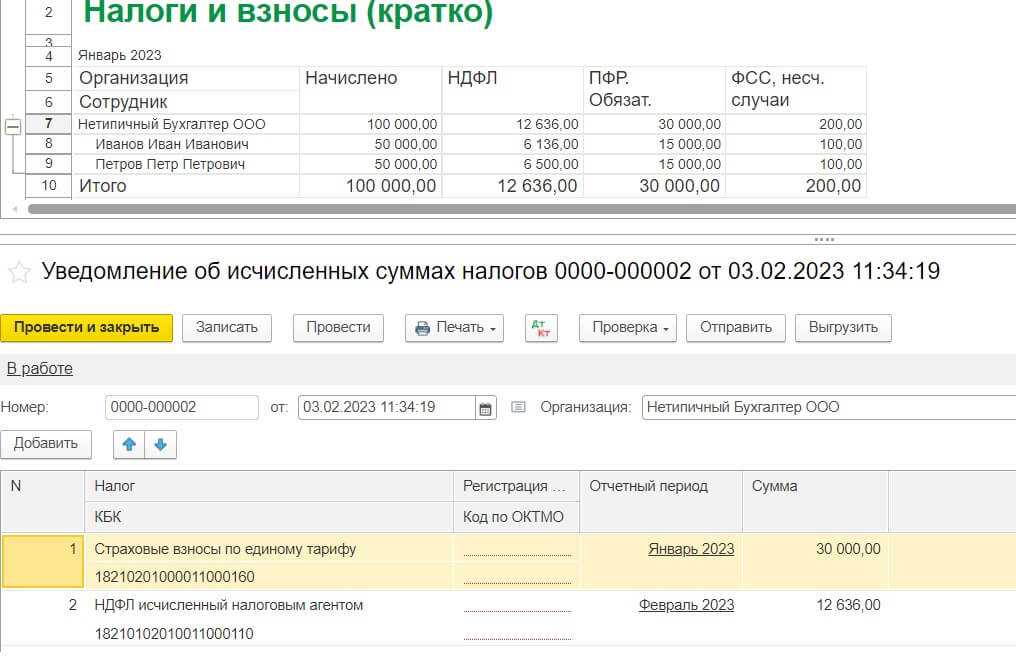

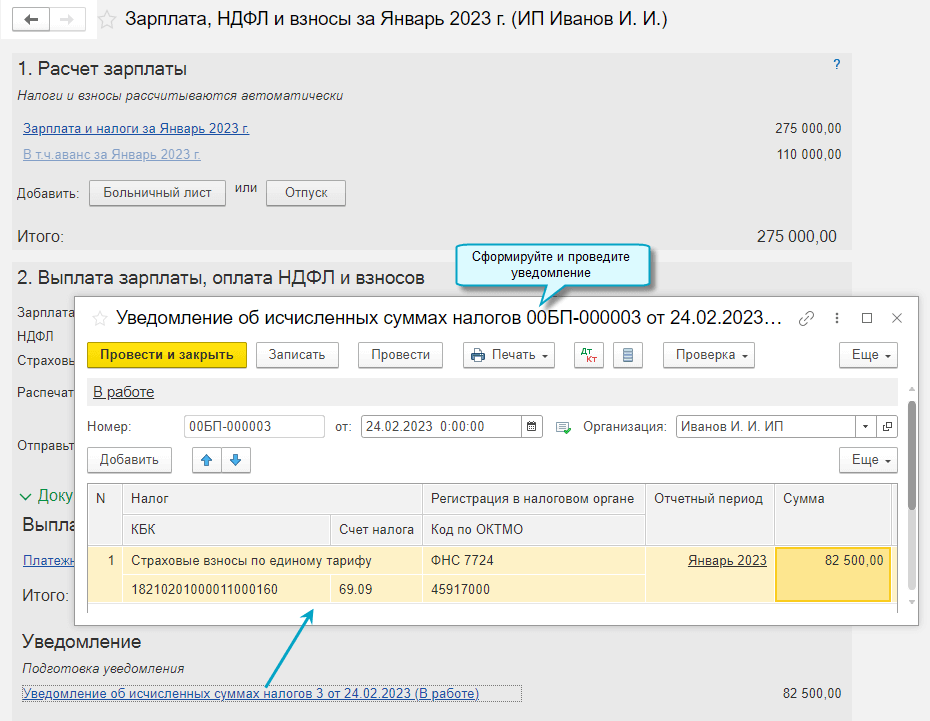

Эти отчисления с января 2024 года уплачиваются строго через ЕНС. Порядок такой:

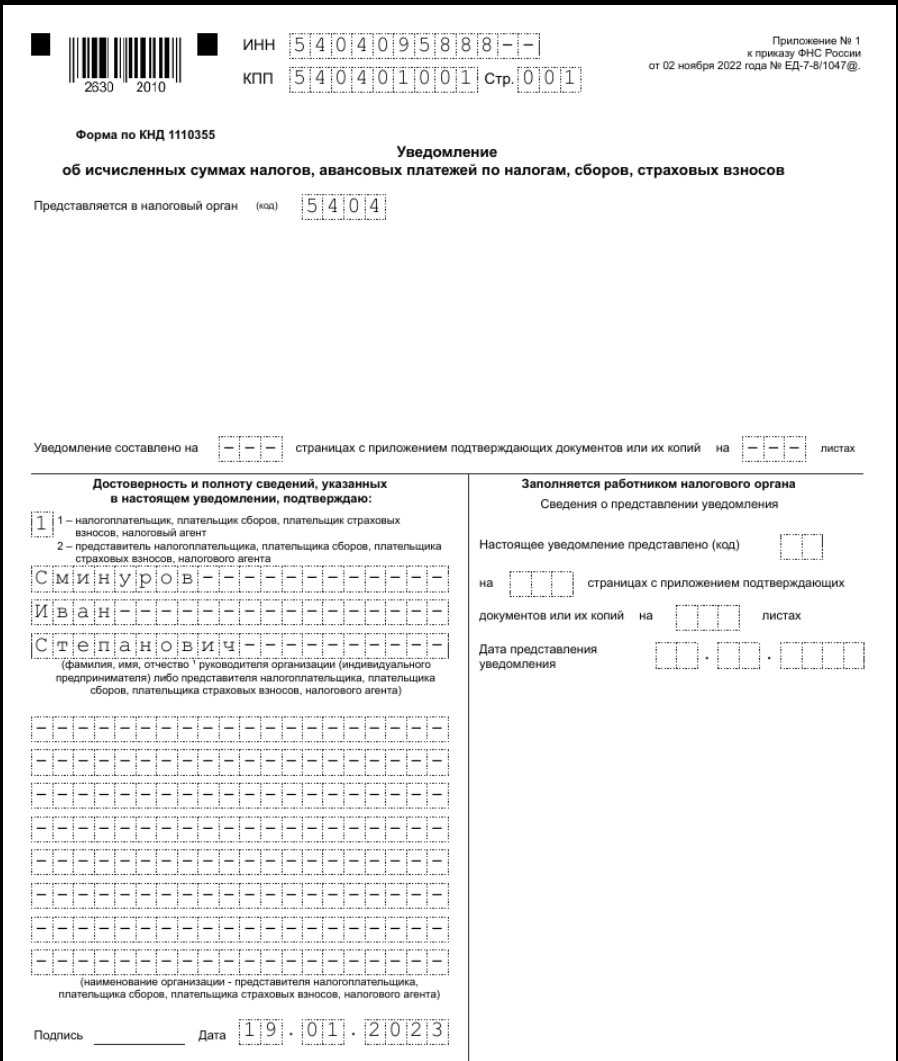

- до 25 числа подаётся уведомление об исчисленных платежах (КНД 111035), содержащее сумму страховых отчислений, рассчитанную за прошлый месяц;

- до 28 числа нужно пополнить ЕНС на сумму, указанную в уведомлении;

- 28 числа сумма будет списана с ЕНС – взносы будут считаться уплаченными.

Сводная таблица сроков уплаты взносов

В этой таблице мы собрали все сроки уплаты страховых отчислений на 2024 год с учётом выходных и праздничных дней. Напомним, что если последний день срока выпадает на такую дату, то период продлевается до следующего рабочего дня.

Таблица 5. Сроки уплаты страховых взносов в 2024 году

| Месяц | Отчисления на травматизм | Единые взносы |

|---|---|---|

|

За декабрь 2023 |

15 января 2024 |

29 января 2024 |

|

За январь |

15 февраля |

28 февраля |

|

За февраль |

15 марта |

28 марта |

|

За март |

15 апреля |

2 мая |

|

За апрель |

15 мая |

28 мая |

|

За май |

17 июня |

28 июня |

|

За июнь |

15 июля |

29 июля |

|

За июль |

15 августа |

28 августа |

|

За август |

16 сентября |

30 сентября |

|

За сентябрь |

15 октября |

28 октября |

|

За октябрь |

15 ноября |

28 ноября |

|

За ноябрь |

16 декабря |

28 декабря |

|

За декабрь 2024 |

15 января 2025 |

28 января 2025 |

В заключение напомним, что неуплата страховых взносов в установленный срок может послужить причиной привлечения к такой же ответственности, как и неуплата налогов. Например, если это произошло вследствие занижения базы, то штраф составит 20% от неоплаченной суммы. Если же проверяющие посчитают, что это было сделано умышлено, его размер может вырасти до 40%. Это касается взносов обоих видов. Кроме того, за несвоевременную уплату страховых отчислений начисляются пени.

Как страховые взносы ИП влияют на размер пенсии

Уплаченные предпринимателем страховые взносы напрямую влияют на размер его будущей пенсии.

- Сначала поступившие в СФР взносы переводят в пенсионные коэффициенты (баллы), которые накапливаются на лицевом счете гражданина.

- Затем, при выходе на пенсию, эти баллы переводят в рубли назначенного пенсионного обеспечения.

Перевод страховых взносов в баллы производят по следующей формуле:

В этой формуле:

- ПК — пенсионный коэффициент, сформированный в результате отчисления страховых взносов;

- СВ — сумма, направленная в целях формирования пенсионного коэффициента (это 53,4% от уплаченного взноса);

-

СВпр — предельная сумма страховых взносов, установленная на конкретный год. С 2023 г. эта величина равна 16,02% от предельной базы (ПБ) для начисления страховых взносов, которую ежегодно устанавливает Правительство РФ.

В 2024 году предельная база составляет 2225000 рублей. Соответственно, предельная сумма взносов, направляемая на формирование ПК гражданина, равна 356445 руб.

ПримерИндивидуальный предприниматель, перечисливший фиксированный взнос за 2024 г., сформирует на своем лицевом счете 49500 × 53,4% / 306720 × 10 = 0,862 балла.

При выходе на пенсию все накопленные баллы переводятся в рубли путем их умножения на стоимость одного коэффициента, установленную на дату назначения пенсии. Затем к полученной сумме еще добавляют фиксированную выплату — базовую часть пенсии, выплачиваемую всем пенсионерам.

ПримерИП накопил на лицевом счете в СФР 30 пенсионных коэффициентов. В 2024 году стоимость одного пенсионного коэффициента составляет 133,05 руб., а это значит, что страховая часть пенсии будет назначена в размере 3991,50 руб. К этой сумме еще добавляют фиксированную часть, которая в 2024 г. составляет 8134,88 руб. Общий размер страховой пенсии составит 12126,38 руб.

Расчет страховых взносов ИП в 2024 году за себя за неполный год

Если предпринимательская или иная профессиональная деятельность осуществлялась в течение неполного года, страховые взносы рассчитываются пропорционально сроку ведения такой деятельности. Такая норма закреплена в частях 3-5 ст. 430 НК РФ.

При этом начало деятельности индивидуального предпринимателя отсчитывается с даты государственной регистрации гражданина в качестве ИП. Датой прекращения является дата государственной регистрации прекращения деятельности в качестве ИП.

Пример

Регистрация ИП прошла 27 января 2024 года, деятельность осуществлялась до конца 2024 года.

- Сначала нужно рассчитать сумму взносов за полные месяцы, в течение которых велась деятельность ИП. Страховой взнос за один месяц 2024 г. составляет 49500 / 12 = 4125 руб. Соответственно, за 11 месяцев, с февраля по декабрь, нужно будет перечислить 4125 × 11 = 45375 руб.

- Затем нужно посчитать взносы за неполные месяцы. В данном случае за 5 дней (с 27 по 31 января) нужно будет заплатить 5 / 31 × 4125 = 665,32 руб.

- Итого, предпринимателю нужно перечислить 45375 + 665,32 = 46040,32 руб.

Суть применения льготного тарифа страховых взносов для субъектов МСП

Советуем прочитать

Перемены 2024

Еще в прошлом году все операции, связанные со взносами, регулировались ФЗ № 212. Теперь в НК РФ добавлена новая статья под номером 430, содержащая исправленную в соответствии с нововведениями информацию.

Что изменилось:

- Увеличен МРОТ, а следом выросли и размеры выплат;

- Увеличен лимит на итоговую сумму пенсионных взносов;

- Платежи принимает ФНС, а не привычные всем ПФ и ОМС, исключение — сборы по временной нетрудоспособности. Их контролирует ФСС;

- Сроки и порядок уплаты, а также ставки для расчета взносов остались прежними;

- Доступна новая отчетность — единый расчет. Срок его сдачи в ИФНС — 30 числа ежеквартально.

А теперь обо всем этом подробнее. Рассмотрим, какие отчисления ИП должен платить за себя в 2024 году в ПФР и ФСС, и ФОМС.

Список взносов за себя

ИП, не нанимающий на работу персонал, платит только фиксированные взносы. Они являются обязательными и уплачиваются в полном объеме, даже если деятельность была приостановлена. Ничего не изменилось и сейчас, выделяют следующие налоги ИП за себя в 2024 году:

- На медицинское обслуживание;

- На пенсионное страхование;

- И в ФСС, но только по собственному желанию.

Список предпринимателей, которые вправе не уплачивать взносы остался прежним. Найти себя в нем все также сложно, поскольку туда входят лишь призывники во время воинской службы и лица, присматривающие за детьми младше 6 лет, за пожилыми людьми после 80, инвалидами 1 группы. Также такое право получают налогоплательщики, сопровождающие за границей своего супруга, направленного на торговое либо дипломатическое представительство России.

Заключение

В 2021 году вступают в силу изменения, которые касаются установления пониженных тарифов СВ. В частности, с 1 апреля текущего года, в связи с пандемией, были введены льготы для субъектов МСП. Отсюда возникла необходимость настроить пониженные страховые взносы в программе 1С. Для того, чтобы осуществить такую настройку, необходимо понимать:

- что такое СВ,

- кто и в каких размерах их начисляет,

- способы и органы контроля.

Вместе с тем были изменены ставки для ряда предприятий с определенными видами деятельности или работающих на особой территории.

О том, что представляют собой СВ, какие ставки существуют и как осуществить настройку в программе 1С подробно изложено в данной статье.

Таким образом, настройка пониженных ставок не представляет особой сложности. Следует грамотно определить вид тарифа в настройках и установить период, с которого применяются новые значения. Если все было сделано правильно, то система автоматически будет начислять установленные законом СВ. При изменении законодательства не забыть изменить ставки в настройках программы.

Использован релиз 3.0.77

В целях поддержки предпринимательства в условиях неблагоприятной экономической ситуации в связи с угрозой распространения коронавируса принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Право платить взносы по льготным тарифам (в совокупности 15 процентов вместо 30 процентов) получили пострадавшие организации и ИП на том основании, что они относятся к категории малого или среднего предпринимательства. Подробнее об этой категории см. в Бизнес-справочнике.

Пониженные тарифы такие плательщики могут применять не ко всем выплатам в пользу физлиц, а только к той их части, которая превышает федеральный МРОТ, действующий с начала календарного года, по итогам каждого календарного месяца.

На выплаты в пользу физлиц в части, не превышающей МРОТ, взносы начисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

На выплаты в пользу физлиц в части, превышающей МРОТ, взносы начисляются по льготным тарифам (ст. 6 Закона № 102-ФЗ):

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

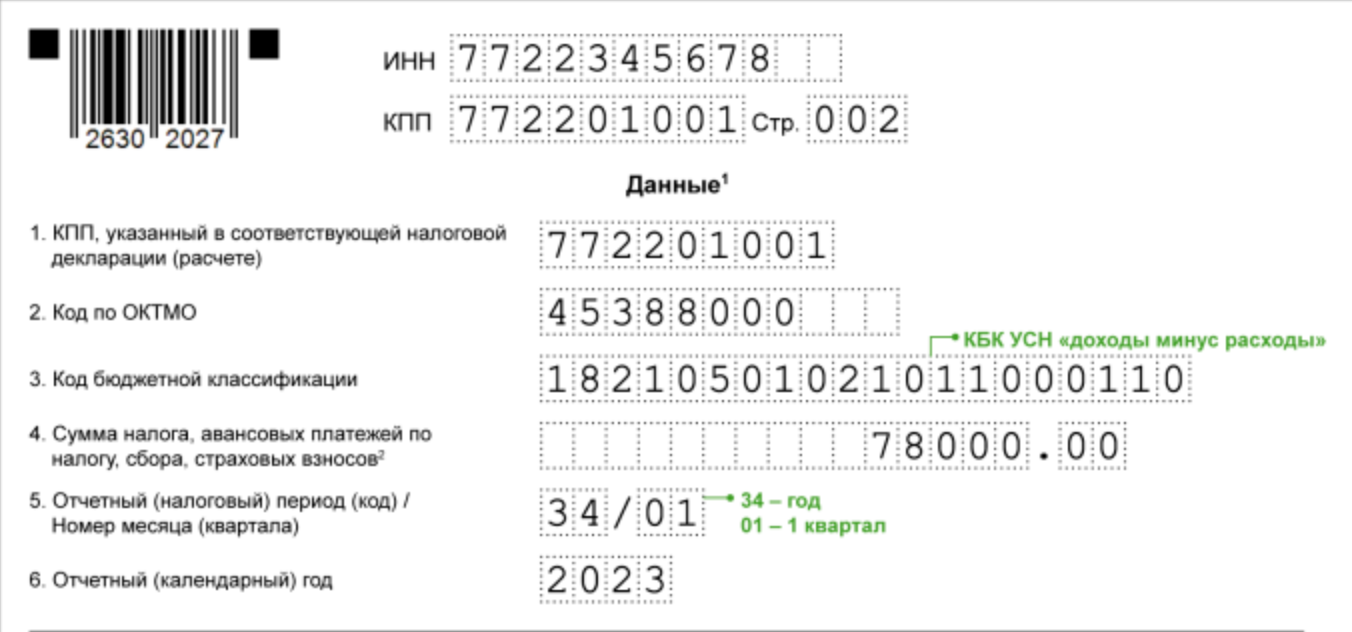

Для расчета страховых взносов по пониженным тарифам в форме настроек налогов и отчетов (раздел Главное — Налоги и отчеты — раздел Страховые взносы) укажите вид тарифа Для субъектов малого и среднего предпринимательства и месяц, с которого этот тариф применяется — апрель 2020 года. Кнопка ОК. (рис. 1). После установки флажка при расчете страховых взносов, если общая сумма облагаемого дохода физлица за месяц превышает федеральный МРОТ, суммы в пределах МРОТ относятся к основному тарифу, а все, что свыше — к пониженному (рис. 2).

В бизнес-среде фигурируют хозяйствующие субъекты, которые можно подразделить на предпринимателей и любые формы коммерческих и некоммерческих организаций. С точки зрения трудового законодательства все эти субъекты можно разделить на две группы:

- в первую входят те, кто работает исключительно самостоятельно;

- во вторую – те, кто нанял хотя бы одного работника.

И те и другие со своих доходов обязаны исчислять страховые взносы на пенсионное, социальное и медицинское страхование. Индивидуальный предприниматель, работающий сам на себя, делает это самостоятельно. Он уплачивает ежегодно, так называемые, фиксированные взносы. Все, кто являются работодателями, рассчитывают и уплачивают страховые взносы с доходов своих работников.

С 1 апреля текущего года, в связи с пандемией, были введены льготные тарифы для субъектов МСП. Отсюда возникла необходимость настроить пониженные страховые взносы (СВ) в программе 1С. Для того, чтобы осуществить такую настройку, необходимо понимать:

- что такое СВ,

- кто и в каких размерах их начисляет,

- способы и органы контроля.

Действующие бухгалтеры знают, что все взносы кроме взносов на травматизм с 01.01.2017 г. контролирует ФНС России. Данный орган в этой части руководствуется главой 34 НК РФ.

О том, что представляют собой СВ и как осуществить настройку в программе изложено в данной статье.