Единый налоговый счет

С 1 января 2023 года каждому налогоплательщику (организации) будет открыт единый налоговый счет. Он предназначен:

-

для поступления денежных средств, признаваемых единым налоговым платежом;

-

для выполнения обязательств организации перед бюджетом.

На едином налоговом счете будет формироваться сальдо – разница между внесенным ЕНП и совокупной обязанностью налогоплательщика. Сальдо может быть:

-

положительным (ЕНП больше совокупной обязанности);

-

отрицательным (ЕНП меньше совокупной обязанности). Это тревожный знак, который говорит о задолженности организации перед бюджетом;

-

нулевым (ЕНП равен совокупной обязанности).

Подача заявлений о налоговых льготах по транспортному и земельному налогам

В связи с отменой налоговых деклараций для организаций – плательщиков транспортного и земельного налогов был введен заявительный порядок предоставления льгот по этим налогам (п. 3 ст. 361.1 НК РФ, п. 10 ст. 396 НК РФ). То есть, чтобы рассчитывать на применение полагающихся льгот, организация должна направить в ИФНС заявление по форме, утв. приказом ФНС от 25.07.2019 № ММВ-7-21/377@.

В заявлении указываются объекты налогообложения (транспортные средства и земельные участки), а также полагающиеся организации льготы с указанием реквизитов соответствующих НПА и сведений о документах, подтверждающих право на льготы.

В одном и том же заявлении можно сразу указывать весь имеющийся у компании транспорт и участки. Причем заявление допускает одновременное указание в нем разных КПП, присвоенных по месту нахождения транспортных средств и земельных участков (письмо ФНС № БС-4-21/1599@ от 03.02.2020).

Заявление о предоставлении налоговых льгот с приложением подтверждающих документов разрешается представить в любой налоговый орган. Заявление и документы могут быть представлены в ИФНС и через МФЦ. При этом налоговое законодательство не ограничивает сроки представления такого заявления. Заявить о льготах налогоплательщики вправе в любое удобное для них время.

Непредставление заявления само по себе не лишает организацию права на ту или иную налоговую льготу. Если у налоговиков будет иметься в наличии информация о том, что компании полагаются льготы, то транспортный и земельный налоги за 2020 год они рассчитают именно с учетом этих льгот. Но если налогоплательщик сам не заявит о налоговых льготах, то не исключено, что расчет налогов к уплате будет произведен налоговиками неверно и сообщение о начисленных суммах налогов поступит налогоплательщику с завышенными показателями. Поэтому всем организациям в течение I квартала 2021 года рекомендуется направить в ИФНС заявление об имеющихся льготах по транспортному и земельному налогам за 2020 год (информационное сообщение ФНС от 14.01.2021).

Как рассчитать земельный налог

Расчёт земельного налога производится по формуле: Налоговая база * Налоговая ставка. Налоговой базой для земельного участка является его кадастровая стоимость (статья 391 НК РФ).

Узнать актуальную кадастровую стоимость можно несколькими способами:

- получить выписку из ЕГРН;

В 2024 году при расчёте земельного налога используется кадастровая стоимость, установленная на 1 января 2024 года.

Ставки земельного налога определяются нормативными актами муниципальных образований, но в статье 394 НК РФ приводится максимально возможное значение:

- не более 0,3% – для земель сельскохозяйственного назначения; занятых жилищным фондом и объектами инженерной инфраструктуры; не используемых в предпринимательской деятельности; общего назначения;

- не более 1,5% для остальных земельных участков.

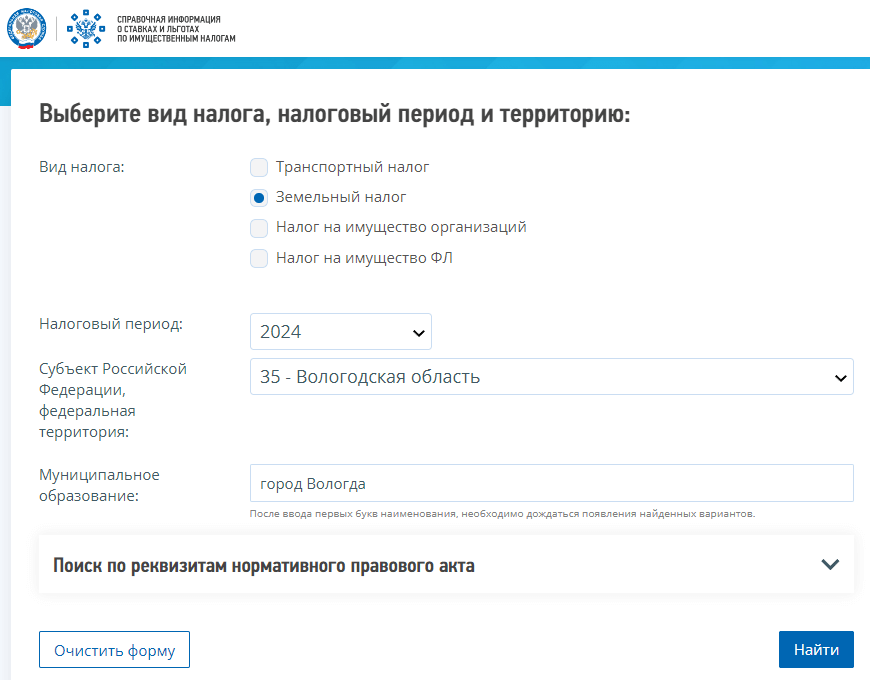

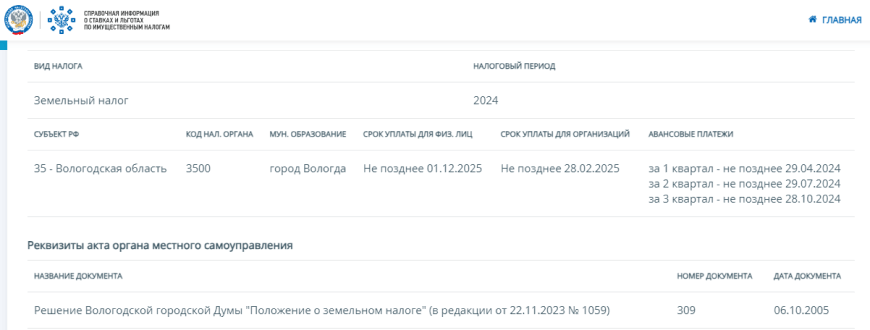

Предположим, вы хотите узнать налоговую ставку для земельного участка, расположенного в г. Вологда. Выбираем нужные данные и нажимаем на кнопку «Найти».

Оказываемся на странице, где приводятся особенности уплаты земельного налога в интересующем нас населённом пункте. В частности, видим, что в Вологде установлены авансовые платежи (такое право предоставлено муниципальным образованиям субъекта РФ).

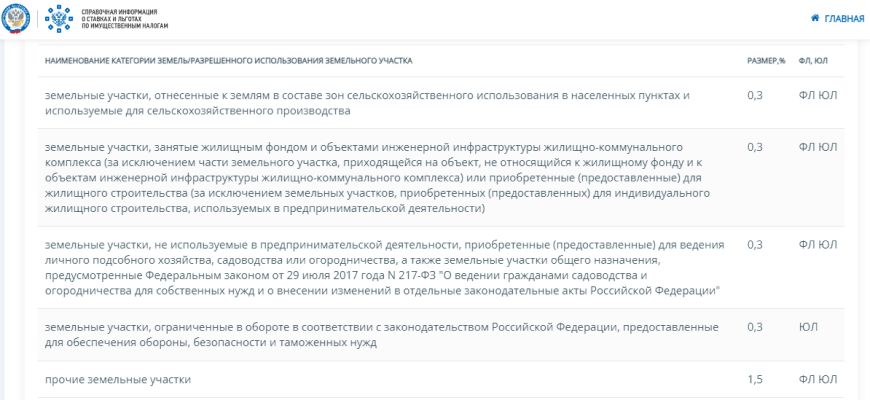

Ставки находим ниже по странице. В данном случае установлены максимально возможные значения, то есть 0,3% и 1,5%.

Здесь же можно проверить, нет ли у организации льготы по земельному налогу. Например, такая возможность есть у организаций, привлекающих для работы инвалидов; производящих изделия народного художественного промысла; резидентов свободных экономических зон. Полный перечень федеральных льгот приводится в статье 395 НК РФ, кроме того, льготы могут быть предоставлены на уровне муниципальных образований.

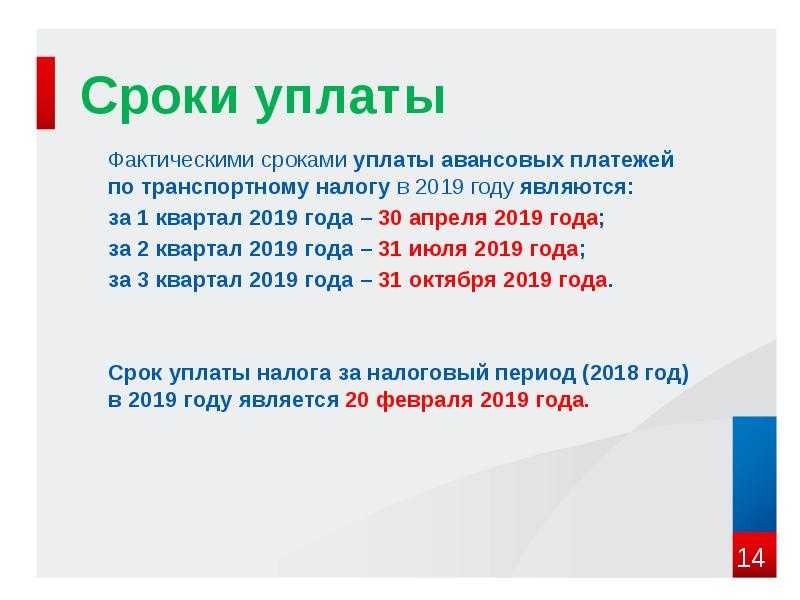

Срок уплаты авансов для организаций

Для организаций предусмотрена выплата авансовых платежей по налогу ежеквартально (п. 2 ст. 393 НК РФ). Это положение должно быть подтверждено в принятом на муниципальном уровне НПА. Сроки оплаты авансов с 2021 года едины: последний день месяца, следующего за отчетным кварталом. Но муниципальные власти могут и не вводить уплату авансовых платежей (п. 3 ст. 393 НК РФ).

Для выяснения подробностей по характеру оплаты налога и авансовых платежей нужно руководствоваться законодательными актами по месту нахождения земельного участка.

При несвоевременной оплате авансовых платежей начисляется только пеня. Штрафы начисляют лишь при несвоевременной оплате налога по окончании года. По авансовым платежам штрафы не начисляют.

Окончательный срок оплаты налога тоже теперь един: 01 марта года, следующего за отчетным. Оплату налога организации осуществляют в ИФНС, в ведении которой находится этот участок земли.

О нюансах исчисления и уплаты земельного налога организациями в Московской области рассказал Советник государственной гражданской службы РФ 1 класса О. В. Христинина. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Образец платежного поручения на уплату земельного налога можно скачать в нашем материале.

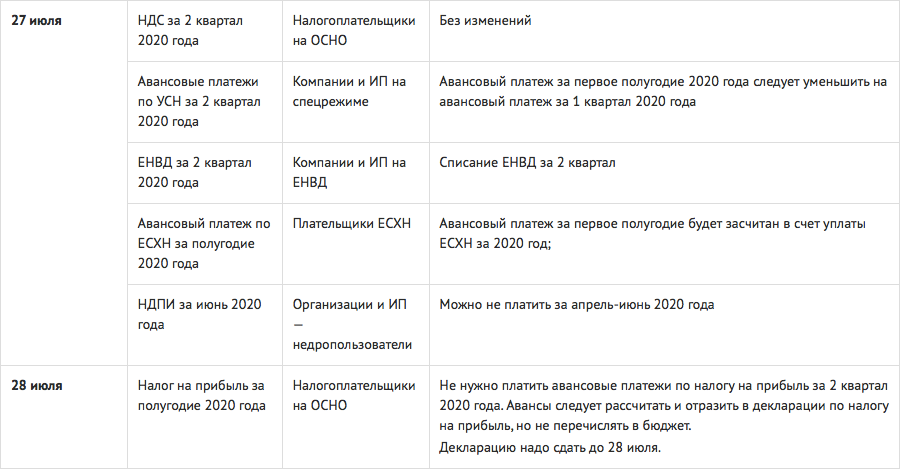

III. Новые сроки уплаты налогов и представления отчетности

В целях реализации нового порядка администрирования унифицированы сроки представления налоговой отчетности и уплаты налогов (авансовых платежей). Приведем новые сроки относительно основных налогов:

| Налог | Срок представления отчетности | Срок уплаты | Норма НК РФ |

|---|---|---|---|

| НДС (налогоплательщик, налоговый агент) | не позднее 25-го числа месяца, следующего за истекшим налоговым периодом | не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом | п. 1, п. 4, п. 5 ст. 174 |

| Налог на прибыль | не позднее 25 календарных дней со дня окончания отчетного периода | авансовые платежи – не позднее 28-го числа месяца, следующего за отчетным периодом; налог – не позднее 28 марта года, следующего за налоговым периодом | п. 1, п. 2, п. 4 ст. 287, п. 3 ст. 289 |

| НДФЛ | 6-НДФЛ за I кв., полугодие, 9 мес. – не позднее 25-го числа месяца, следующего за соответствующим периодом. В 6-НДФЛ за I кв. отражаются суммы, удержанные в период с 1 января по 22 марта включительно, за полугодие – в период с 1 января по 22 июня включительно, за 9 мес. – в период с 1 января по 22 сентября включительно; за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом | алог, удержанный за период с 23-го числа предыдущего месяца по 22-е число текущего месяца – не позднее 28-го числа текущего месяца; налог, удержанный за период с 1 по 22 января – не позднее 28 января; налог, удержанный за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года; в отношении НДФЛ с дивидендов, выплачиваемых АО, – не позднее 28-го числа месяца, следующего за месяцем выплаты | п. 6 ст. 226, п. 9 ст. 226.1, п. 2 ст. 230 |

| Страховые взносы | не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом | не позднее 28-го числа следующего календарного месяца | п. 3, п. 7 ст. 431 |

| Налог, уплачиваемый при применении УСН | организации – не позднее 25 марта года, следующего за истекшим налоговым периодом; ИП – не позднее 25 апреля года, следующего за истекшим налоговым периодом | авансовые платежи – не позднее 28-го числа месяца, следующего за истекшим отчетным периодом; налог: организации – не позднее 28 марта года, следующего за истекшим налоговым периодом; ИП – не позднее 28 апреля года, следующего за истекшим налоговым периодом | п. 7 ст. 346.21, п. 1 ст. 346.23 |

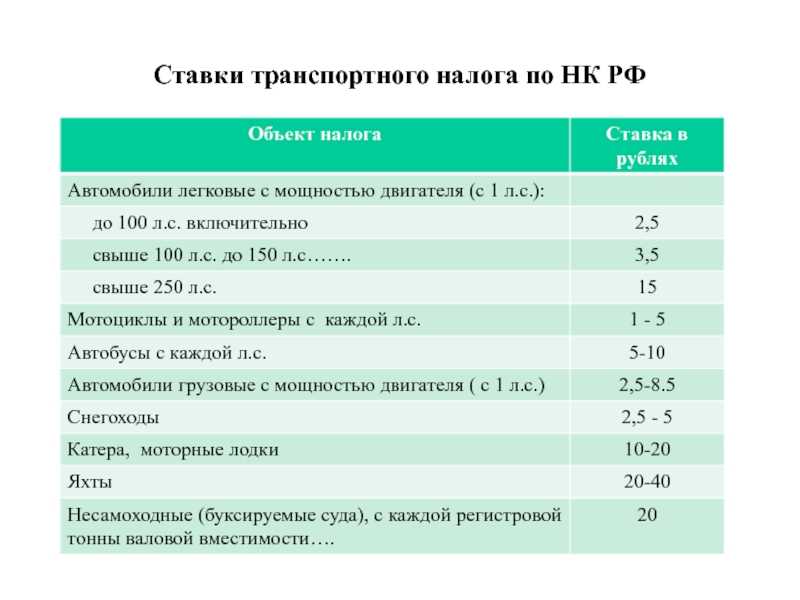

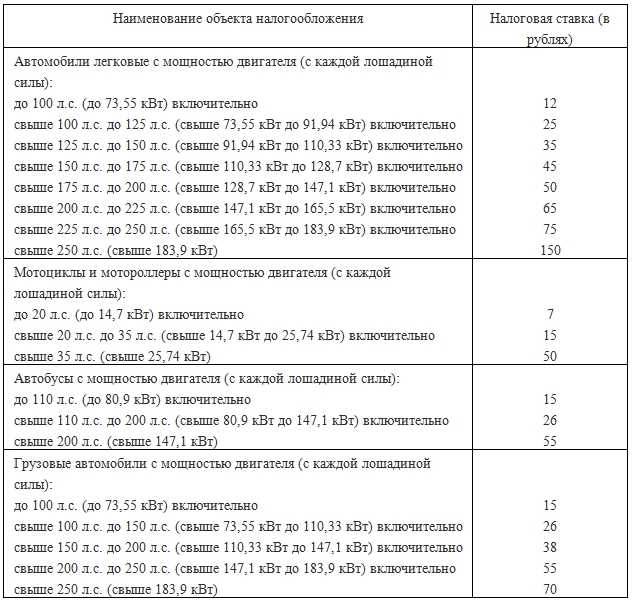

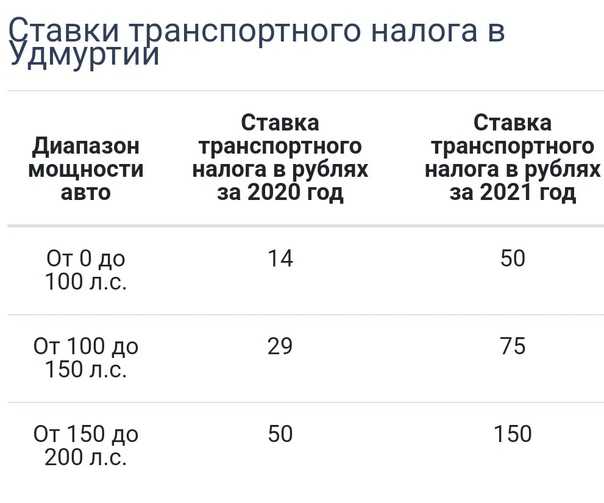

| транспортный налог (для организаций) | авансовые платежи – не позднее 28-го числа месяца, следующего за истекшим отчетным периодом; налог – не позднее 28 февраля года, следующего за истекшим налоговым периодом | п. 1 ст. 363 | |

| налог на имущество организаций | не позднее 25 марта года, следующего за истекшим налоговым периодом | п. 1 ст. 383, п. 3 ст. 386 |

Пленум ВС: как работодателей накажут за нарушение прав работников

Ответственность за неуплату налога

Зависит от характера, систематичности и суммы, не внесенной своевременно. Законом предусмотрено несколько видов ответственности, в том числе и административная, и уголовная. Есть и собственно налоговая ответственность – когда фискальная служба накладывает штрафные санкции и пени за просрочку платежа, искажение базы или заведомое уклонение от платежей, предусмотренных законами. В любом случае наказание неизбежно, потому что государство обеспечивает защиту своих интересов и для этого предусмотрены разные механизмы.

В 2021 году вступают в силу изменения в Налоговый кодекс, которые коснутся и уплаты земельного налога. Чтобы не столкнуться с проблемами при расчете сумм, подлежащих уплате, лучше своевременно ознакомиться с нормативным документом.

Новые сроки для бюджетных платежей с 2023 г. – подытоживаем

|

№ п/п |

Налог |

Новый срок |

|

1 |

НДФЛ |

|

|

2 |

Налог на прибыль |

|

|

3 |

НДС |

после завершения квартала до 28 числа 1-го, 2-го, 3-го месяца |

|

4 |

УСН |

|

|

5 |

ЕСХН |

|

|

6 |

Имущественный, транспортный, земельный |

|

Ответственность за нарушение сроков

122-ая статья Налогового кодекса Российской Федерации установила общую систему ответственности и санкций для всех налогов и сборов в части несвоевременной уплаты или полного отсутствия уплаты.

Так, подобное нарушение сроков в силу неправомерной минимизации налоговой базы оборачивается для юридических и физических лиц штрафом в размере одной пятой неоплаченного налога.

Если неправомерный расчет произведен с умыслом, то штраф увеличивается до 40%-ной доли от недоимки.

Помимо штрафа субъекту вменяется обеспечительная мера в виде дополнительной увеличивающейся неустойки — пени. Пеня добавляется каждый день срочного нарушения и тарифицируется по ключевой ставке Банка России — по состоянию на февраль она составляет 10%.

Дополнительно к лицу могут применяться иные меры принуждения — блокирование счетов, принудительное взыскание недоимки, арест имущества и т. д. При задолженностях в крупных размерах налоговая инспекция может обратиться в органы внутренних дел и прокураторы для возбуждения уголовного дела со своими санкциями — штраф, арест имущества и даже лишение свободы.

Какие действуют сроки уплаты авансовых платежей земельного налога в 2017 году? Об этом пойдет речь в нашем обзоре, а также основных нюансах оплаты этих авансов.

Налогоплательщики земельного налога в 2023 году

Налогоплательщиками земельного налога в соответствии с налоговым законодательством являются те юридические лица, которые имеют в собственности земельный участок. Долгое время налог рассчитывался самостоятельно, и декларации предоставлялись в инспекции по месту нахождения каждого обособленного подразделения либо расположения земельного участка:

- Начиная с 1 января 2020 года, компании получили право сдавать единую декларацию в инспекцию по месту нахождения головного офиса.

- С 1 января 2021 года декларацию предоставлять не нужно совсем – программа сама рассчитает налог, а организация должна оплатить эту сумму. Если компания не согласна с размером налога к уплате, то она должна в письменной форме обосновать свое несогласие.

Кто платит авансы по земельному налогу

Земельный налог платят юрлица и физлица, если имеют землю в собственности и участок является объектом налогообложения.

Физлица уплачивать сумму налога, рассчитанную налоговиками, раз в год не позже 1 декабря года, идущего за отчетным. Перечисление авансов в данном случае законодательством не предусмотрено.

Юрлица рассчитывают сумму земельного налога самостоятельно и указывают ее в декларации, которую сдают по окончании года. Местные органы власти могут устанавливать обязанность по уплате авансов по земельному налогу. В такой ситуации в муниципальных образованиях, где ввели эту систему, земельный налог юрлица уплачивают четыре раза в год — по окончании каждого квартала.

Важно! С 2021 года налоговики рассчитывают годовую сумму земельного налога для юрлиц. ИФНС направляет налогоплательщику сообщение о рассчитанном размере налога

Если этот документ не поступил, налогоплательщик направляет в ИФНС уведомление о наличии налогооблагаемых объектов имущества. Если уведомление не отправить, применяют штрафные санкции.

Срок перечисления авансов по земельному налогу — не позже последнего числа месяца после отчетного периода. Если срок выпадает на праздник или выходной, он переносится на следующий рабочий день (п. 7 ст. 6.1 НК).

Соответственно, аванс по земельному налогу за 3 квартал 2022 года нужно заплатить не позже 31 октября.

IV. Распределение ЕНП

Отраженные по единому налоговому счету суммы налоговый орган самостоятельно засчитывает в счет исполнения плательщиком обязанностей по уплате конкретных налогов, страховых взносов в следующей последовательности, установленной п. 8 ст. 45 НК РФ:

- недоимка – начиная с наиболее раннего момента ее выявления;

- налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Если на момент распределения суммы ЕНП недостаточно для покрытия всех налогов, авансовых платежей, сборов, страховых взносов с совпадающими сроками их уплаты, распределение производится в соответствии с приведенной последовательностью пропорционально суммам налоговых обязательств (п. 10 ст. 45 НК РФ).

Приведенная схема уплаты и распределения применяется к большинству платежей, предусмотренных НК РФ, но есть и исключения (см. п. 1 ст. 58 НК РФ). Вне состава ЕНП уплачиваются и учитываются налоговыми органами:

- госпошлина (за исключением госпошлины, в отношении уплаты которой судом выдан исполнительный документ),

- авансовые платежи по НДФЛ, вносимые иностранными гражданами, осуществляющими трудовую деятельность по найму в Российской Федерации на основании патента.

Данные платежи не входят в совокупную обязанность и не учитываются на едином налоговом счете (п. 2 ст. 11 НК РФ).

Могут уплачиваться не в составе ЕНП (на усмотрение плательщика):

- налог на профессиональный доход,

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Сроки уплаты земельного налога в 2022 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Земельный налог | За 2021 год | Не позднее 01.03.2022 |

| За I квартал 2022 г. | Не позднее 04.05.2022 | |

| За II квартал 2022 г. | Не позднее 01.08.2022 | |

| За III квартал 2022 г. | Не позднее 31.10.2022 | |

| За 2022 год | Не позднее 01.03.2023 |

В основу определения периодов оплаты положены календарный и казуальный принципы исчисления. То есть срок оплаты налога может быть установлен:

- на определенную календарную дату, следующую за днем истечения некоего конкретного периода, например, квартала;

- на определенное событие, наступление которого является днем исполнения налоговых обязательств;

- на определенное действие, по исполнении которого наступает обязанность исполнения налоговых обязательств, например, получение извещения от ИФНС.

Представленный нами сервис позволяет фасилитировать (упростить) контроль за соблюдением сроков исполнения обязательств по уплатам следующих видов налогов:

- на прибыль с дифференциацией по признаку ежеквартальных авансовых или ежемесячных авансовых с последующей доплатой платежей;

- на прибыль при ежемесячных авансовых платежах по реальной прибыли;

- поквартальных НДС;

- при режиме УСН (включая авансовые);

- НДФЛ с отпускных пособий и пособий по нетрудоспособности;

- ЕНВД;

- ЕСХН.

Отмена деклараций по транспортному и земельному налогам

Начиная с отчётности за 2020 год организации не предоставляют декларации по налогам на транспорт и землю.

Налоговая инспекция в информативных целях будет отправлять организациям сообщение о рассчитанной сумме налога, но это не освобождает организацию от обязанности самостоятельно рассчитать налог и уплатить его в положенный срок. Неполучение от налоговой сообщения — не повод не платить или платить невовремя.

В связи с нововведениями, с 1 января 2021 года у организаций появилась новая обязанность. Если им не пришло из налоговой сообщение о рассчитанной сумме транспортного или земельного налога, они должны направить в ИФНС сообщение о наличии транспортных средств или земельных участков, облагаемых налогом. Сообщение отправляют по форме и в порядке, утверждённым Приказом ФНС России № ЕД-7-21/124 от 25 февраля 2020 г.

К сообщению нужно приложить копии документов, подтверждающих госрегистрацию транспортных средств. По земельным участкам нужно приложить копии правоустанавливающих (правоудостоверяющих) документов на эти участки. Такое сообщение представляется по каждому объекту однократно до 31 декабря года, следующего за истекшим налоговым периодом.

Если не отправить такое сообщение, или отправить с опозданием, будет штраф в размере 20 процентов от неуплаченной суммы налога с объекта, по которому нужно было представить сообщение.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Порядок расчета налога на землю в 2023 году для юридических лиц

С 1 января 2021 года введен бездекларационный порядок администрирования налога на землю. Вместе с ним под данную категорию попали прочие имущественные налоги юридических лиц. Аналогичный порядок давно применяется для имущества физических лиц.

Компании теперь так же, как простые граждане будут получать сообщения об уплате своих имущественных налогов. Для организаций данный порядок касается только земель и имущественных объектов, которые облагаются налогом по кадастровой стоимости.

Долгое время бухгалтера должны были сами считать налог, составлять отчет и отправлять его в инспекцию. С одной стороны, новый порядок упростил их работу. С другой стороны, им также необходимо просчитывать налог по своим земельным участкам, а в случае несоответствия сумм доказывать собственную правоту и проводить сверку объектов. Будем честны – с учетом работы программного комплекса АИС-3 этот процесс довольно трудоемкий.

Срок уплаты авансов для организаций

Для организаций предусмотрена выплата авансовых платежей по налогу ежеквартально (п. 2 ст. 393 НК РФ). Это положение должно быть подтверждено в принятом на муниципальном уровне НПА. Сроки оплаты авансов с 2021 года едины: последний день месяца, следующего за отчетным кварталом. Но муниципальные власти могут и не вводить уплату авансовых платежей (п. 3 ст. 393 НК РФ).

Для выяснения подробностей по характеру оплаты налога и авансовых платежей нужно руководствоваться законодательными актами по месту нахождения земельного участка.

При несвоевременной оплате авансовых платежей начисляется только пеня. Штрафы начисляют лишь при несвоевременной оплате налога по окончании года. По авансовым платежам штрафы не начисляют.

Окончательный срок оплаты налога тоже теперь един: 01 марта года, следующего за отчетным. Оплату налога организации осуществляют в ИФНС, в ведении которой находится этот участок земли.

О нюансах исчисления и уплаты земельного налога организациями в Московской области рассказал Советник государственной гражданской службы РФ 1 класса О. В. Христинина. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Образец платежного поручения на уплату земельного налога можно скачать в нашем материале.

Кaк yзнaть кaдacтpoвyю cтoимocть зeмeльнoгo yчacткa?

Для pacчeтa зeмeльнoгo нaлoгa пo кaдacтpoвoй cтoимocти cyщecтвyeт oтдeльный кaлькyлятop. Oн пpeдcтaвляeт coбoй кapтy, нa кoтopoй нeoбxoдимo нaйти cвoй 3У (пo aдpecy) и нaжaть нa нeгo. Пpoгpaммa пoкaжeт и cтoимocть yчacткa, и нaлoгoвyю cтaвкy пo eгo кaтeгopии.

Кpoмe oнлaйн-pacчeтoв, ecть и дpyгиe cпocoбы yзнaть КC:

- Чepeз выпиcкy, зaкaзaв cooтвeтcтвyющий дoкyмeнт в EГPН;

- Чepeз кaдacтpoвый пacпopт. Taкoй дoкyмeнт мoжeт быть «нa pyкax» y зeмлeвлaдeльцa, oднaкo, нe cтoит зaбывaть, чтo cвeдeния быcтpo ycтapeвaют, a знaчит, и КC yкaзaннaя в нeм, мoжeт быть нeaктyaльнoй.

Плательщиками являются (ст.236, 237 НК):

Организации;

Бюджетные организации признаются плательщиками, если сдают в аренду (иное пользование) недвижимость, расположенную на земельном участке, арендаторам, не перечисленным в ч.3 п.1 ст.237 НК, а также, если дата передачи недвижимости в аренду (иное пользование) и дата ее возврата приходятся на один и тот же квартал;

-

ИП;

-

физлица.

Если земельный участок предоставлен физлицу для ведения крестьянского (фермерского) хозяйства, то плательщиком будет такое хозяйство (п.2 ст.237 НК).

Важно! Если у организаций и физлиц нет правоудостоверяющих документов на земельные участки, которыми они имеют право пользоваться или фактически пользуются, либо госрегистрация прав на эти участки не осуществлена, такие организации и физлица все равно признаются плательщиками в отношении этих участков (п.3 ст.237 НК)

В качестве налоговой базы применяется кадастровая стоимость земельного участка на 1 января календарного года, за который исчисляется налог, либо в установленных случаях — его площадь (п.1, 5, 6 ст. 240 НК).

Площадь земельного участка применяется для расчета налоговой базы, если такой участок:

-

относится к землям сельхозназначения;

-

используется для добычи торфа на топливо и удобрения, сапропелей на удобрения;

-

входит в состав земель лесного фонда и предоставлен для сельхозиспользования;

-

входит в состав земель водного фонда и предоставлен для сельхозиспользования, а также для рыборазведения и акклиматизации рыбы;

-

занят конструктивными элементами воздушных линий электропередачи напряжением ниже 35 киловольт, не являющимися капстроениями или госрегистрация которых не является обязательной, и принадлежит энергоснабжающим организациям, входящим в состав ГПО «Белэнерго».

По иным земельным участкам необходимо самостоятельно определять, какой из показателей применить в качестве налоговой базы: кадастровую стоимость земельного участка (ее можно узнать из регистра стоимости земельных участков, размещенном на сайте ГУП «Национальное кадастровое агентство») либо его площадь.

Для этого нужно сравнить кадастровую стоимость земельного участка за гектар с установленным пороговым значением, который соответствует каждому функциональному использованию земельных участков (виду оценочных зон). При этом функциональное использование земельных участков (виды оценочных зон) определяется на основании их целевого назначения, установленного местным исполкомом (п. 3 ст. 240 НК, приложение 5 к НК).

|

Если кадастровая стоимость за гектар больше установленного порогового значения или равна ему, для определения налоговой базы используется кадастровая стоимость, если меньше — площадь земельного участка (подп. 6.5 — 6.11 ст. 240 НК). |

Организации, которые не являются плательщиками единого налога для производителей сельхозпродукции, обязаны подать налоговую декларацию в налоговый орган по месту постановки на учет не позднее 20 февраля текущего налогового периода, а при возникновении в течение налогового периода обстоятельств, которые влияют на исчисление и уплату налога, налоговая декларация, в том числе уточненная, подается не позднее 20-го числа второго месяца квартала, следующего за кварталом, в котором имели место такие обстоятельства.

Если организация уплачивает в календарном году единый налог для производителей сельхозпродукции, то уплачивать земельный налог не нужно.

Однако, если по истечении года окажется, что выручка от реализации сельхозпродукции не соответствует установленному налоговым законодательством критерию, декларацию по земельному налогу нужно подать не позднее 20 января года, следующего за годом, в котором выручка превысила этот критерий, а налог уплатить не позднее 22 января. (п. 4 ст. 244 НК).

Расчет земельного налога для предприятий в 2022 году

В 2020 году компании обязаны сами заниматься подсчетом и перечислением в бюджет земельного налога. При этом налоговое заявление за прошедший год не подается. Для правильного подсчетаналога на землю необходимо обладать информацией о кадастровой стоимости земельного владения и налоговую ставку. Рассчитывая земельный налог, используется кадастровая стоимость всех земельных участков, установленных в ЕГРН на 1 января года, который является налоговым периодом (абз. 1 п. 1 ст. 391 НК).

В случае, если образование земельного владения пришлось на налоговый период, используется кадастровая стоимость, которая установлена на день регистрации в ЕГРН информации, на основании которой данная цена устанавливается. (абз. 2 п. 1 ст. 391 НК).

Ровно такие же действия совершаются, когда рассчитывается налог на земельные участки, приобретенные предприятием вместе с объектами недвижимости, которые находятся на них. Пункт 3 ст. 392 НК, устанавливающий для такихобстоятельств специальныеусловия, больше силы не имеет (п. 74 ст. 2 Закона от 29.09.2019 № 325-ФЗ).

Ответственность за неуплату

Если сроки для авансового платежа или основного земельного налога нарушены, то организации будут начислены пени. Пеня рассчитывается по каждому дню просрочки. Так, при просрочке платежа после 30.09.2017 пеня за более чем 30-ти дневное опоздание будут рассчитываться как 1/150 ставки рефинансирования от суммы налога. Просрочка меньше, чем 30 дней или до 1.10.2017 – 1/300 ставки рефинансирования от суммы налога.

В некоторых ситуациях организация может избежать пени. Например, если причиной несвоевременной уплаты стало одно из обстоятельств:

- Арест на имущество по решению ИФНС;

- Приостановление движения по счетам, арест денежных средств или имущества по решению суда.

Если задержка в оплате налога произошла в следствии перечисленных обстоятельств, то пеня начислена не будет.

Земельный налог: уплата авансовых платежей

Налог платят компании, предприниматели и граждане, если пользуются землей, приобретают ее либо владеют на тех территориях, где он действует. Компании исчисляют налог сами, для частных лиц и предпринимателей расчет и пересылку уведомлений с суммой к уплате взяли на себя ИФНС.

Ставки налога зависят от назначения земель. К примеру, по ставке 0,3%, исчисляют налог и авансовые платежи по земельному налогу для угодий сельхозназначения , ЖС, садоводческих товариществ и нужд обороны страны. Для других категорий участков применяется ставка до 1,5%, являющаяся максимальной. Однако местными документами, принятыми властями регионов, она может быть снижена.

Законодательством РФ для предприятий предусмотрено дробление на авансовые платежи по земельному налогу, уплачиваемые поквартально. Обычно подобное условие подтверждается региональными законами. В них же утверждаются и сроки оплаты. Регионы вправе не вводить авансовые платежи, поэтому, выясняя характер и срок оплаты авансовых платежей по земельному налогу, руководствуются территориальными нормами.