1с:франчайзи консультантбухгалтера

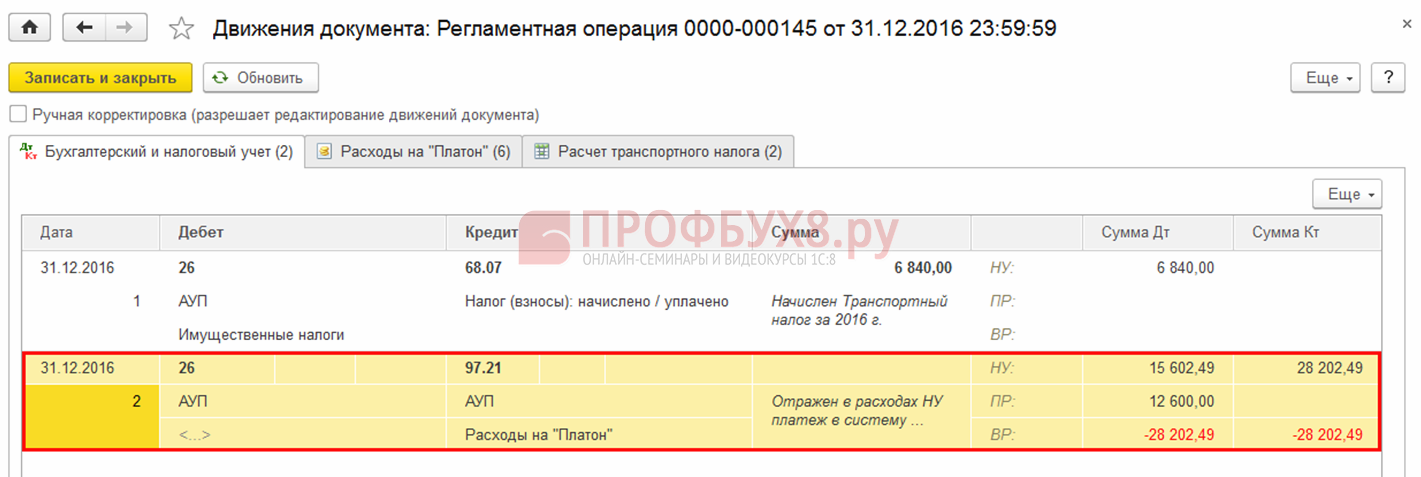

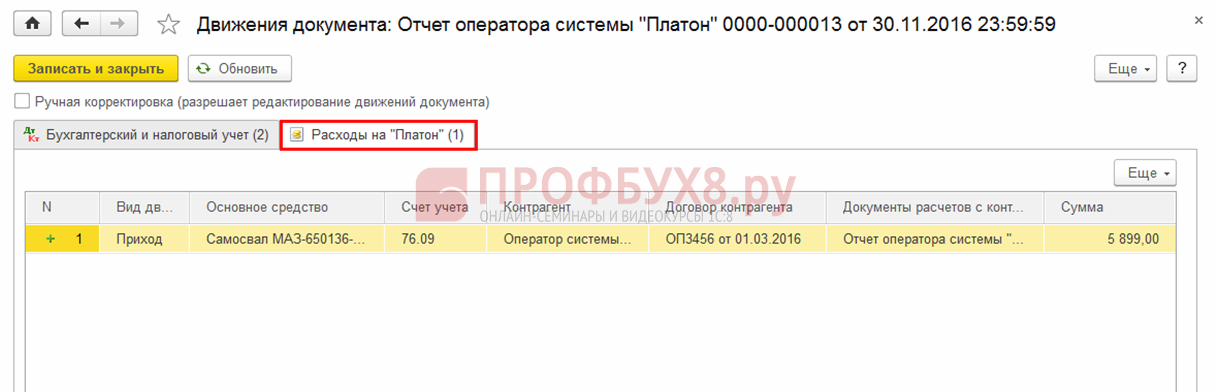

В результате создания этого документа будут сформированы соответствующие проводки. Для просмотра результата проведения документа «Регламентная операция» с видом операции «Расчет налога на прибыль» (рис.

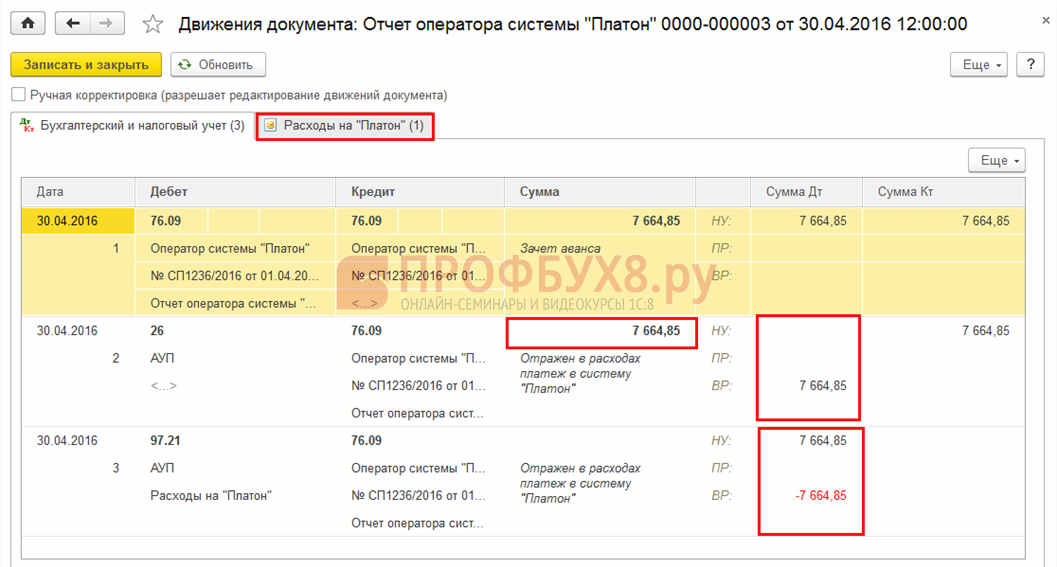

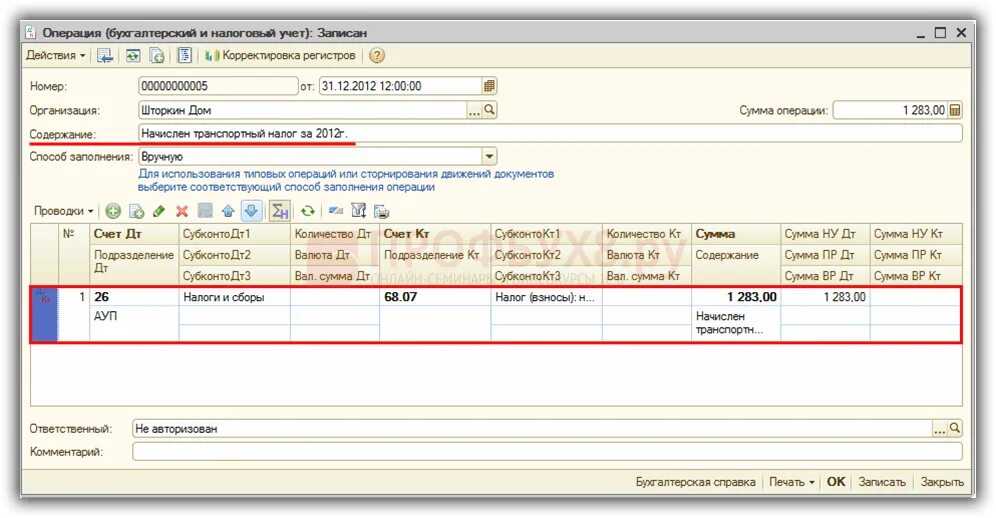

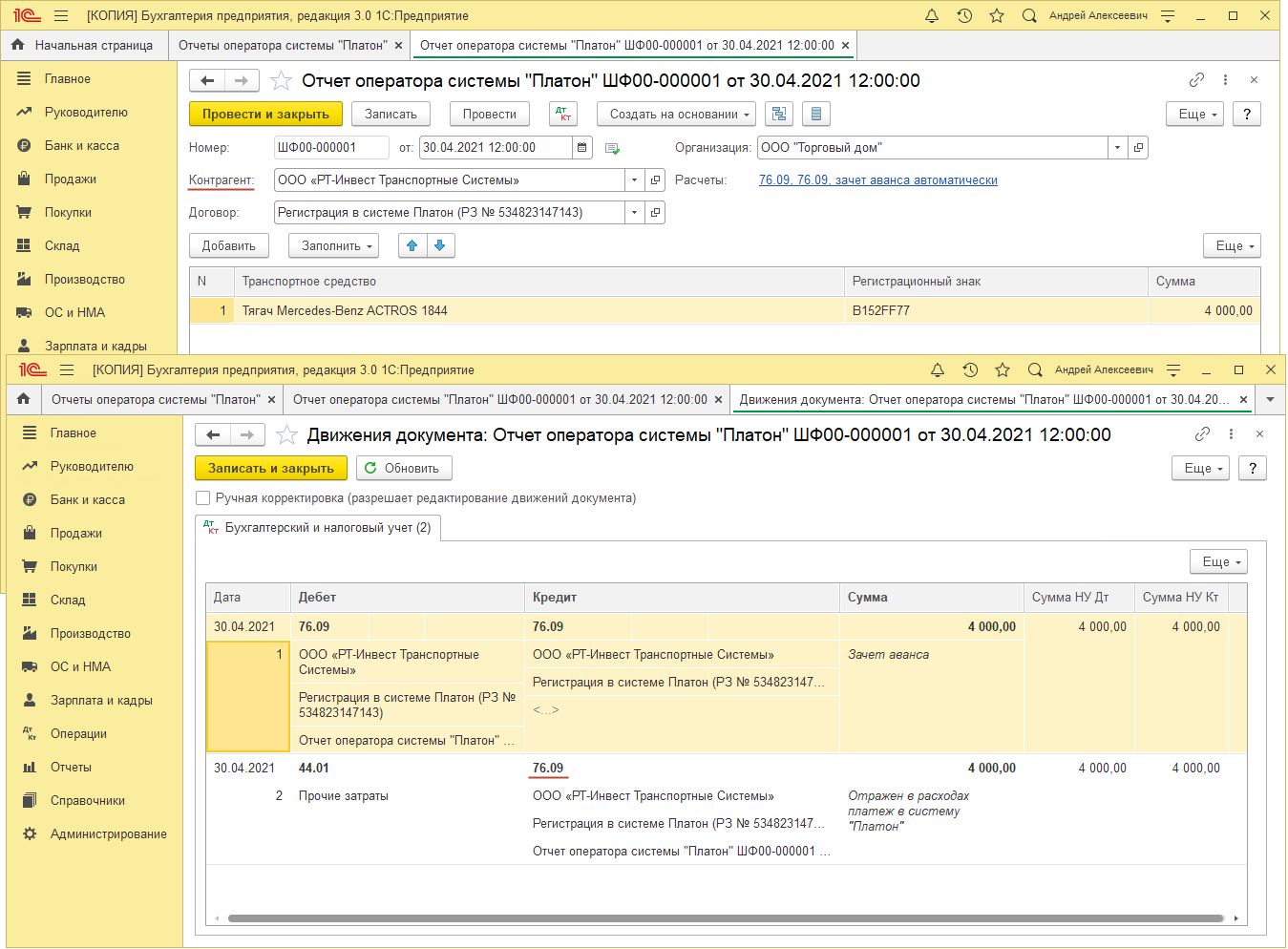

10) нажмите кнопку ДтКт. Рис.10 Расчет отложенных налогов, связанных с оплатой по сумме платы «Платон», перечисленной в бюджет оператором за 2016 г. Признаны постоянные налоговые обязательства = Сумма платы «Платон», перечисленная в бюджет оператором * Ставка налога на прибыль (1 530,00 руб.

= 7 650,00 руб. * 0,20). Расшифровку суммы отложенных налогов можно посмотреть в отчете «Справка-расчет налоговых активов и обязательств» (рис. 11) (меню: Операции – Закрытие периода – Справки-расчеты – Налоговые активы и обязательства). Рис.11 6.

Что такое платежная система «Платон»

- Водитель использует устройство, во время движения деньги списываются автоматически, согласно тарифу. «Платон» платежная система для большегрузов с применением бортового устройства оптимальный вариант для водителей.

- Если бортовое устройство отсутствует у водителя, он оформляет маршрутную карту, но до начала движения.

При принятии законопроекта планировалось ввести тариф из расчета 3.73 руб. за каждый километр. Но после ряда протестов и возмущений цена за 1 км была снижена до 1.53 руб. Позднее предпринимались попытки увеличения тарифа, но в результате действие старого тарифа было продлено до апреля 2021 года.

Интеграция с сервисом «Штрафов НЕТ»

Сервис предоставляет возможность получать актуальную информацию по штрафам, которые оформлены на ТС. Дополнительной возможностью сервиса является оплата штрафов.

При интеграции с сервисом в «1С» в документ «Штраф» загружается информация о штрафе, состояние его оплаты, фотографии нарушения и реквизиты для оплаты.

Для фиксации оплаты штрафа можно использовать документы «Платежное поручение исходящее» и «Расходный кассовый ордер».

А загрузить информацию по всем неоплаченным штрафам, проверить и оплатить их можно при помощи документов «Реестр оплаты штрафов» и «Счет на оплату поставщика».

Льгота за «Платон» отменена

В 2019 году автовладельцы грузового транспорта должны ознакомиться с новыми порядками, связанными с авто налогом. Теперь водители большегрузных транспортных средств должны рассчитывать свои средства без учета возможности пользования налоговыми льготами, которые были действительны до 31 декабря 2018 года.

Теперь автомобилисты, управляющие грузовиками с массой более 12 тонн не могут претендовать на снижение налога. Платежи в Платон отныне не будут покрывать недостающую сумму отчислений по налогу за ТС. Данные требования были зафиксированы статьей номер 2 ФЗ №249, принятого 03 июля 2016 года.

Указанное положение присутствовало во втором пункте статьи 361.1 НК и действовало в течение двух с половиной лет.

Однако теперь устаревшие правила аннулированы:

- Имеющие во владении грузовые ТС автомобилисты в 2019 году не могут воспользоваться правом получения освобождения от уплаты налога на транспорт, даже если отчисления на возмещение ущерба дорожному покрытию превышает размер налога за отчетный период.

- Водители, чьи авто имеют массу более 12 тонн, не могут получить налоговый вычет с использованием системы Платон, даже если налог превосходит размер средств, уплаченных в данный отчетный год.

До 1 января 2019 года водители большегрузов могли пройти регистрацию в Платоне и потребовать в установленном порядке предоставления льгот. Пройти процесс регистрации автомобилисты могли в личном кабинете на официальном сайте Федеральной налоговой службы Российской Федерации. При этом необходимо было учитывать, что налогоплательщик является физическим лицом.

После авторизации на сайте необходимо было грамотно оформить текст заявления и собрать установленный пакет документов. Частные предприниматели и физические лица должны были документацией подтвердить свое право на получение льготных условий. Зачастую хватало лишь расчетной записи, которую можно было взять в личном кабинете сервиса «Платон». С 1 января 2019 года система льгот по Платону более не подлежит применению.

Нововведения, связанные с декларацией

Федеральная налоговая служба Российской Федерации утвердила новую форму деклараций по взносам за владение транспортными средствами. Поправки были внесены в действующий приказ государственной налоговой службы, принятый 5 декабря 2016 года. Согласно нововведениям будет проведено обновление штрих-кодов.

Владельцы большегрузного транспорта также должны ознакомиться с новым порядком заполнения данного документа. Изменения нельзя назвать глобальными, однако брать их в расчет необходимо. С 1 января 2019 года автомобилисты должны ставить прочерк в строках, в которых должны содержаться информация о внесении платежей в систему «Платон» (графы 280 и 290).

Это объясняется тем, что на законодательном уровне был отменен вычет по налогу за большегрузы. До 1 января 2019 года платежи, осуществленные через систему «Платон» учитывались в декларации и подлежали фиксации в документе. Данная информация учитывалась за отчетные периоды, в течение которых был применен налоговый вычет.

Этот регламент имеет следующую законодательную базу:

- второй пункт статьи 362 Налогового кодекса;

- подпункты 5.26 и 5.27 порядка заполнения декларации по ТН.

Автомобилисты должны постоянно отслеживать изменения в законодательстве и своевременно на них реагировать.

Система платон и транспортный налог — сколько кому платить

- обработка информации;

- сбор предоставленной информации;

- хранение всех необходимых сведений о передвижениях высокотонных грузовиков по трассам федерального предназначения (общая протяженность трасс составляет порядка 50,7 тысяч километров) в режиме реального времени.

Банковский перевод – самый долгий способ оплаты. Деньги поступают на счет по истечению 1–5 рабочих дней. Некоторые обслуживающие организации дополнительно взимают комиссию за совершение платежа. Как оплатить Платон через Сбербанк или любой другой банк, теперь понятно, но есть и еще более удобный и быстрый способ – воспользоваться системой интернет-банкинга.

Значение системы

Система «Платон» обеспечивает справедливое взимание средств для ремонта дорожного покрытия. Дело в том, что тяжеловесные транспортные средства массой более 12 т наносят серьезный ущерб государственным трассам. Чтобы оценить размер ущерба, причиняемого дороге одним тяжеловесом, достаточно обратиться к данным статистики: передвижение одного тяжеловеса сопоставим с движением по трассе 25 тысяч легковых авто.

«Платон» создан для того, чтобы владельцы тяжелых транспортных средств самостоятельно возмещали причиняемый вред. Данные взносы являются своеобразным видом компенсации за разрушительное воздействие на дороги общего пользования.

Собранные с помощью сервиса средства направляются в Федеральный бюджет Российской Федерации. Из бюджета они распределяются на ремонт дорожных покрытий общего пользования, а также развитие придорожной инфраструктуры. По этой причине обсуждаемые участки дорог называются федеральными трассами.

Система позволяет властям собирать точную информацию о передвижении транспортных средств, масса которых более 12 тонн. Также «Платон» обеспечивает надежное хранение полученных сведений и может автоматически передавать их. При этом действие данного алгоритма распространяется на все федеральные дороги.

Значение «Платона» заключается в контроле и улучшении эксплуатационного состояния дорог РФ. Стоит отметить оператора данной системы. Весь процесс создания «Платона» и регуляция его работы является заслугой РТИТС.

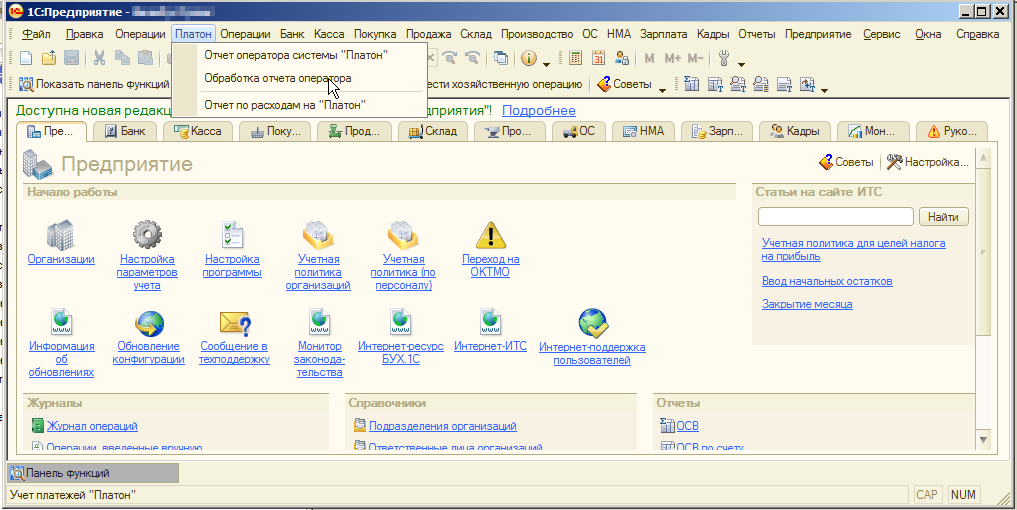

Как — учесть плату «Платону»

С 15 ноября 2021 г. заработала система взимания платы с грузовиков с разрешенной максимальной массой свыше 12 т в счет возмещения ущерба, который они причиняют бесплатным федеральным автодорогам при движении, названная «Платон». Что это такое и какие данные из нее нужны бухгалтеру для подтверждения расходов, мы и расскажем.

Бортовое устройство системы Платон включает руководство пользователя и инструкцию по эксплуатации. Руководство пользователя детально знакомит перевозчика с передней панелью прибора, условиями правильной установки и принципом функционирования индикаторов. Инструкция по эксплуатации рассказывает, как грамотно эксплуатировать прибор и что делать в случае неисправности. Например, если индикатор меняет цвет с зеленого на красный, это сигнал о том, что устройство использовать нельзя, а нужно срочно позвонить оператору, оформить дорожную карту и в ближайшем центре обслуживания произвести замену устройства. Оплата по дорожной карте взимается в ручном режиме одноразово через платежный терминал, что не совсем удобно. БУ 1201 дает возможность забыть о терминале, благодаря автоматическому перечислению денег.

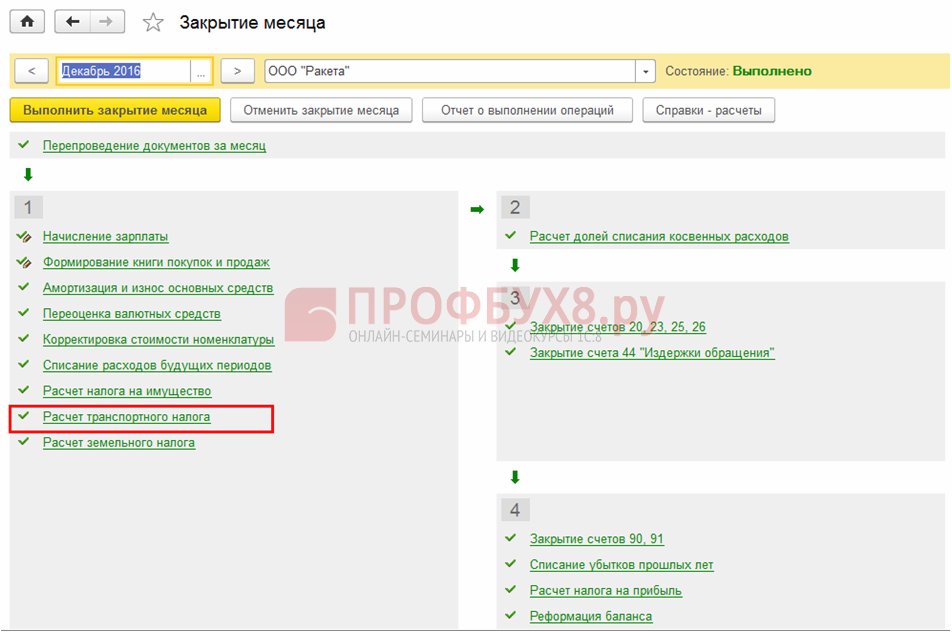

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Регистрация авто в ГИБДД и системе «Платон» | |||||||

| 11 апреля | — | — | Регистрация авто для целей расчета транспортного налога с учетом платы в «Платон» | Регистр сведений Регистрация транспортных средств — Регистрация | |||

| Перечисление авансового платежа оператору системы «Платон» | |||||||

| 11 апреля | 76.09 | 51 | 23 500 | 23 500 | Перечисление аванса оператору системы «Платон» | Списание с расчетного счета — Прочие расчеты с контрагентами | |

| Учет затрат в виде платы в систему «Платон» во II квартале | |||||||

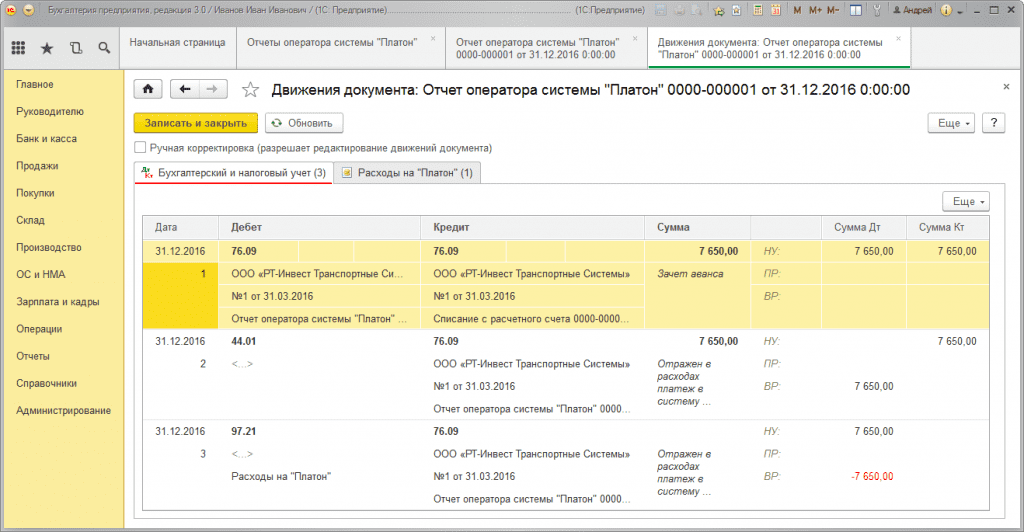

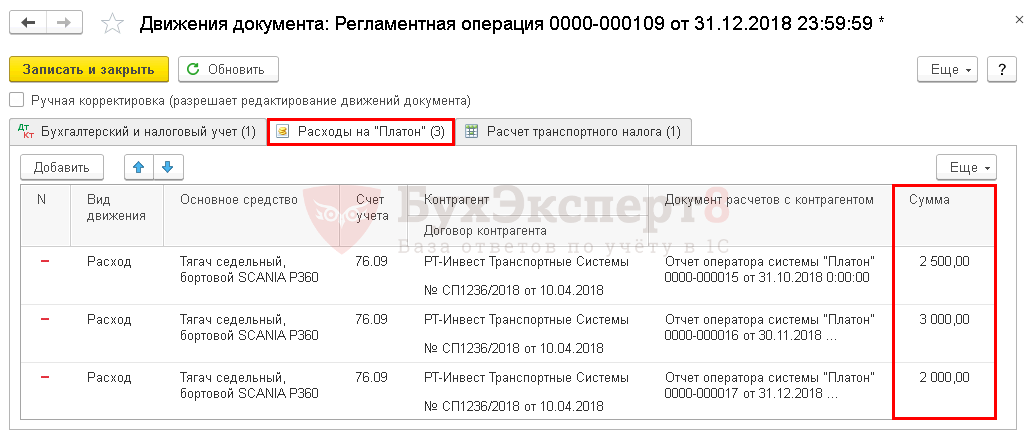

| 30 апреля 31 мая 30 июня | 44.01 | 76.09 | 7 000 | 7 000 | Учет затрат в виде суммы платы в «Платон» | Отчет оператора системы «Платон» | |

| 97.21 | 76.09 | 7 000 | |||||

| 76.09 | 76.09 | 7 000 | 7 000 | 7 000 | Зачет аванса | ||

| Расчет транспортного налога за II квартал | |||||||

| 30 июня | — | — | 5 220 | Расчет транспортного налога за квартал | Закрытие месяца — Расчет транспортного налога | ||

| — | — | 5 220 | Определение суммы вычета платы в «Платон» из транспортного налога за квартал | ||||

| 44.01 | 97.21 | 1 780 | 7 000 | Отражение в расходах НУ суммы превышения платежей в «Платон» над суммой транспортного налога | |||

| Учет затрат на плату «Платон» в составе расходов за II квартал | |||||||

| 30 июня | 90.07.1 | 44.01 | 3 000 | 1 780 | 1 780 | Учет затрат на плату «Платон» в составе расходов | Закрытие месяца — Закрытие счета 44 «Издержки обращения» |

| Учет затрат в виде платы в систему «Платон» в III квартале | |||||||

| 31 июля 31 августа 30 сентября | 44.01 | 76.09 | 9 000 | 9 000 | Учет затрат в виде суммы платы в «Платон» | Отчет оператора системы «Платон» | |

| 97.21 | 76.09 | 9 000 | |||||

| 76.09 | 76.09 | 9 000 | 9 000 | 9 000 | Зачет аванса | ||

| Расчет транспортного налога за III квартал | |||||||

| 30 сентября | — | — | 5 220 | Расчет транспортного налога за квартал | Закрытие месяца — Расчет транспортного налога | ||

| — | — | 5 220 | Определение суммы вычета платы в «Платон» из транспортного налога за квартал | ||||

| 44.01 | 97.21 | 3 780 | 9 000 | Отражение в расходах НУ суммы превышения платежей в «Платон» над суммой транспортного налога | |||

| Учет затрат на плату «Платон» в составе расходов за III квартал | |||||||

| 30 сентября | 90.07.1 | 44.01 | 3 000 | 3 780 | 3 780 | Учет затрат на плату «Платон» в составе расходов | Закрытие месяца — Закрытие счета 44 «Издержки обращения» |

| Учет затрат в виде платы в систему «Платон» в IV квартале | |||||||

| 31 октября 30 ноября 31 декабря | 44.01 | 76.09 | 7 500 | 7 500 | Учет затрат в виде суммы платы в «Платон» | Отчет оператора системы «Платон» | |

| 97.21 | 76.09 | 7 500 | |||||

| 76.09 | 76.09 | 7 500 | 7 500 | 7 500 | Зачет аванса | ||

| Расчет транспортного налога по итогам года | |||||||

| 31 декабря | — | — | 15 660 | Расчет транспортного налога за квартал | Закрытие месяца — Расчет транспортного налога | ||

| — | — | 15 660 | Определение суммы вычета платы в «Платон» из транспортного налога за квартал | ||||

| 44.01 | 97.21 | 2 280 | 7 500 | Отражение в расходах НУ суммы превышения платежей в «Платон» над суммой транспортного налога | |||

| Учет затрат на плату «Платон» в составе расходов за IV квартал | |||||||

| 31 декабря | 90.07.1 | 44.01 | 2 000 | 2 280 | 2 280 | Учет затрат на плату «Платон» в составе расходов | Закрытие месяца — Закрытие счета 44 «Издержки обращения» |

Регистрация в системе «Платон»

Устройство крепится на лобовое стекло автомобиля и считывает данные про движение транспорта по маршруту, автоматически. То есть, если у собственника ТС имеются средства на лицевом счету, то бортовое устройство рассчитывает и взимает оплату в счёт оплаты, на основании информации полученной с бортового устройства.

Начиная с середины ноября 2021-го года, владельцы крупных транспортных средств, максимальная грузоподъемная сила которых превышает 12 тонн, при движении по федеральным автотрассам обязаны вносить платежи в систему «Платон». Поведаем о способах, как оплатить «Платон».

Недоимки, пени и штрафы по налогам.

При нарушении сроков уплаты имущественных налогов помимо неуплаченной суммы налога (недоимки) с налогоплательщика могут быть взысканы пени.

Недоимка по налогу – сумма налога, не уплаченная в установленный законодательством о налогах и сборах срок (ст. 11 НК РФ).

Пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога в процентах от неуплаченной суммы налога. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки (ст. 75 НК РФ).

Кроме того, за неуплату или неполную уплату налога налогоплательщику может грозить штраф, предусмотренный ст. 122 НК РФ.

Недоимка по имущественным налогам уплачивается по тем же КБК, что и сами налоги: по кодам видов расходов 851 (в части недоимки по налогу на имущество и земельному налогу), 852 (в части недоимки по транспортному налогу), применяемым в увязке с подстатьей 291 КОСГУ (п. 49.8 Порядка № 132н, п. 10.9.1 Порядка № 209н).

Уплату пеней и штрафов по налогам следует относить на код вида расходов 853 «Уплата иных платежей» и подстатью 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» КОСГУ (п. 51.8.5.3 Порядка № 132н, п. 10.9.2 Порядка № 209н).

Поскольку недоимка представляет собой непосредственно сумму налога, который не был уплачен вовремя, следовательно, расчеты по ее уплате отражаются на тех же счетах, что и расчеты по уплате налогов, по которым она выявлена.

Суммы пеней и штрафов по своей сути являются экономическими санкциями, наложенными в нарушение законодательства о налогах и сборах (в частности, за просрочку уплаты налогов). При этом отдельных счетов для отражения данных сумм Инструкцией № 157н не предусмотрено. По нашему мнению, учет таких сумм может быть организован одним из следующих способов:

1) на счетах, предназначенных для отражения сумм налогов, по которым начислены соответствующие пени и штрафы. К примеру, для отражения пеней по налогу на имущество применяется счет 0 303 12 000. Таким образом, аналитический учет по данному счету следует вести в разрезе начисленных сумм налога, пеней и штрафов;

2) на счете 0 303 05 000 в составе прочих обязательных платежей в бюджет.

Учреждения решают самостоятельно, на каких счетах им отражать суммы пеней и штрафов по налогам. Эти счета нужно закрепить в учетной политике.

По результатам налоговой проверки бюджетному учреждению культуры предъявлено требование об уплате недоимки в размере 10 000 руб. и пеней в размере 500 руб. (цифры условные) за неполное и несвоевременное перечисление земельного налога в бюджет. Недоимка была уплачена за счет субсидии на выполнение госзадания, пени – за счет собственных доходов. Согласно учетной политике пени и штрафы по налогам отражаются на тех же счетах, что и сами налоги.

В бухгалтерском учете учреждения будут составлены следующие записи:

Транспортный налог и система Платон (нюансы)

Зачесть платежи в «Платон» в уменьшение транспортного налога получится, только если плательщик того и другого является одним лицом. Так, в появившихся со стороны Минфина разъяснениях (письмо от 18.07.2020 № 03-05-04-04/41940) приводится ситуация с лизингом большегруза, когда сам транспорт зарегистрирован на лизингодателя. При этом платежи в «Платон» осуществляет тот, кто в действительности пользуется большегрузом, — лизингополучатель. В этой ситуации зачет между налогом, уплачиваемым лизингодателем, и сборами за федеральные трассы, которые платит лизингополучатель, производить нельзя. Аналогичные выводы сделала и ФНС в письмах от 08.06.2020 № БС-4-21/10954, от 17.02.2020 № БС-4-21/3029@.

- транспортным налогом (гл. 28 НК РФ), одним из основных назначений которого является содержание в приемлемом состоянии автодорог;

- платой за проезд по федеральным автодорогам (постановление Правительства РФ от 14.06.2013 № 504), средства от взимания которой также должны направляться на ремонт дорог.

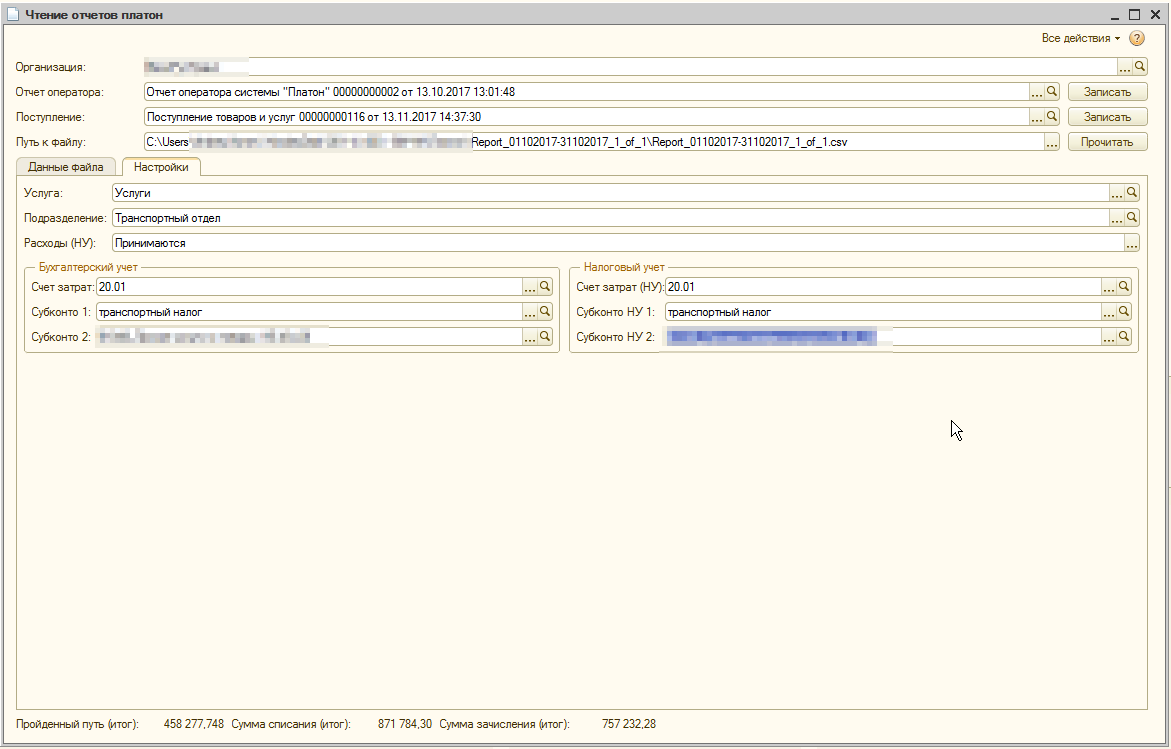

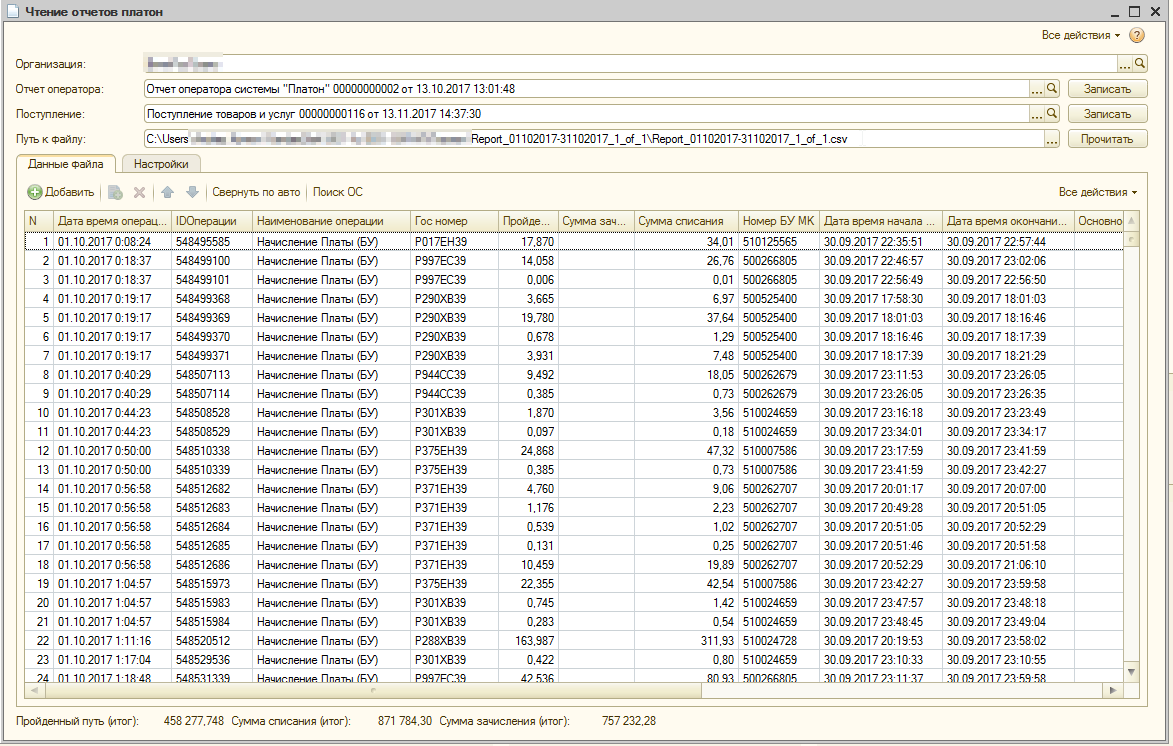

Отчет оператора системы платон

НК РФ), а превышающая сумму транспортного налога часть платы «Платон» учитывается в расходах по налогу на прибыль (п. 48.21 ст. 270 НК РФ). Если сумма транспортного налога больше платы «Платон», то она подлежит уплате в бюджет и в размере уплаченных сумм включается в расходы по налогу на прибыль (письмо Минфина России от 06.09.2016 № 03-05-05-04/52171).

Внимание

В отношении всех автомобилей, по которым производится плата «Платон», авансовые платежи по транспортному налогу не платятся, даже если установлены региональным законом (абз. 2 п. 2 ст. 363 НК РФ). Организациям, которые вносят плату «Платон», ФНС России рекомендует уже за 2016 год сдавать декларацию по транспортному налогу по новой форме, утвержденной приказом ФНС России от 05.12.2016 № ММВ-7-21/ (письмо от 29.12.2016 № ПА-4-21/).

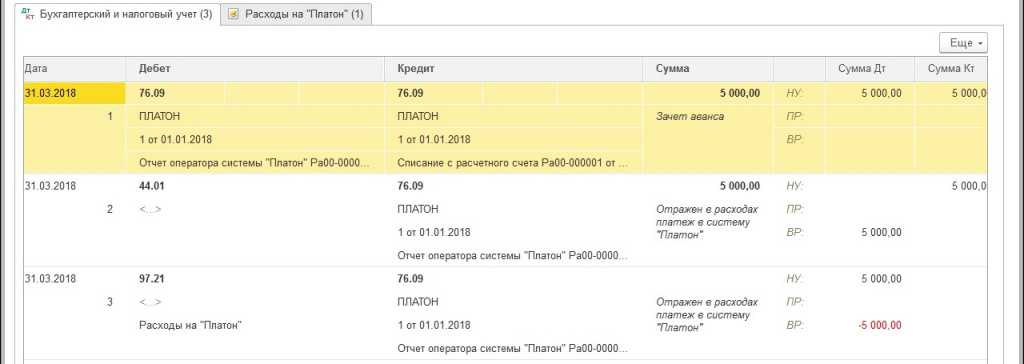

Поскольку эта сумма – только предполагаемый расход в целях налога на прибыль и окончательно он будет определен только в конце года, он учитывается по Дт 97.21 «Прочие расходы будущих периодов». Именно этот субсчет предназначен для автоматизации учета суммы превышения перечисленной в бюджет платы «Платон» над суммой начисленного транспортного налога по итогам года.

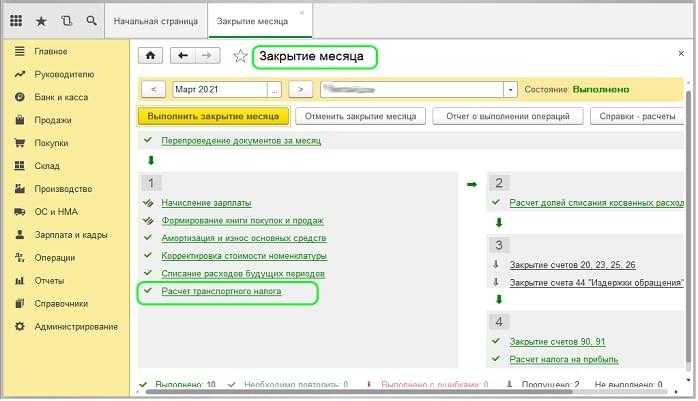

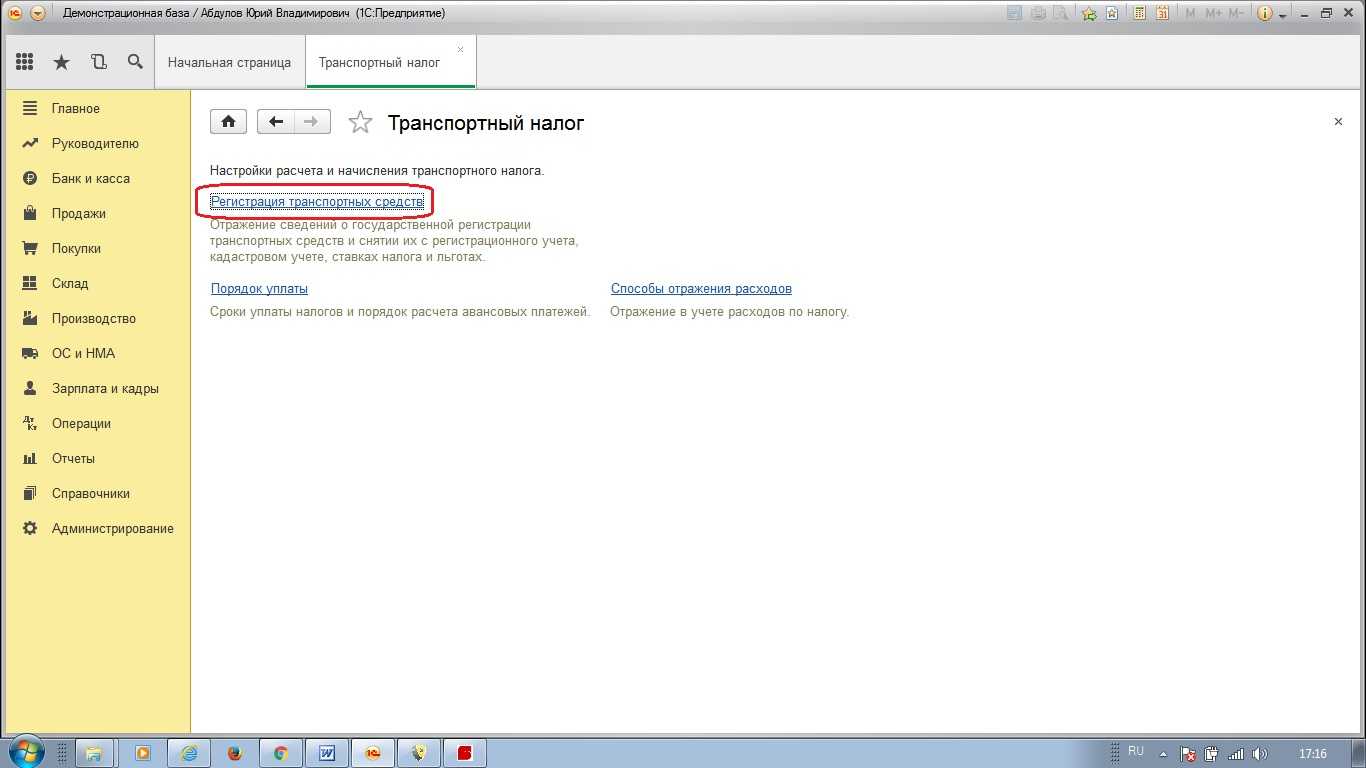

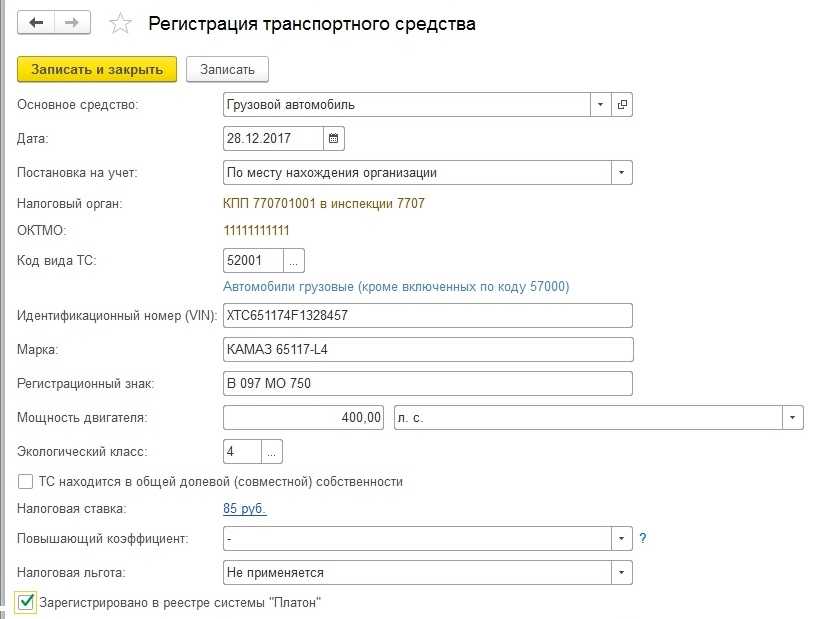

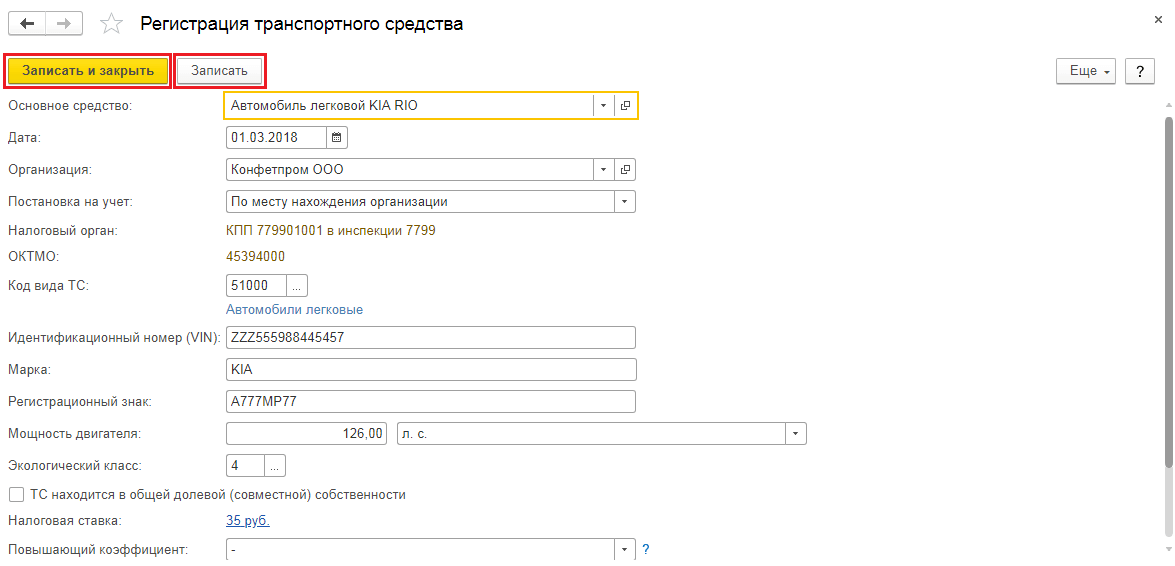

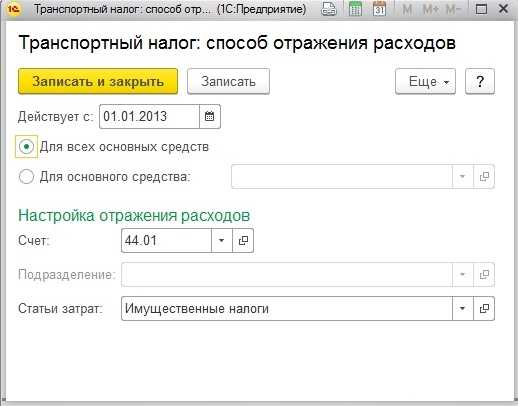

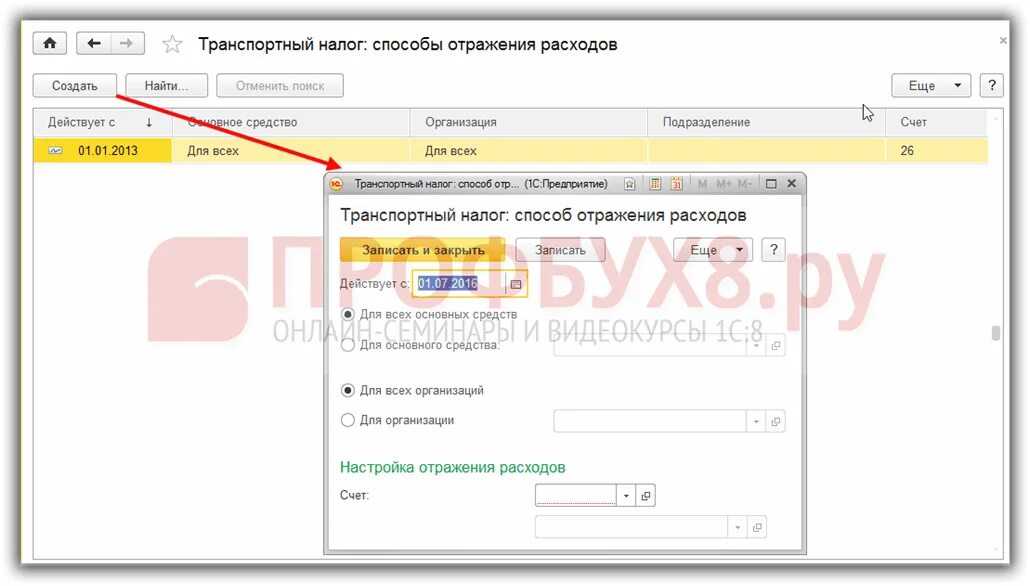

Одновременно с отражением предполагаемой суммы расхода в НУ образуется временная разница, которая автоматически закроется, когда будет определена сумма транспортного налога за минусом перечисленной в бюджет платы «Платон».3. Расчет суммы транспортного налога Перед проведением операций по закрытию месяца бухгалтеру необходимо заполнить форму «Транспортный налог».

Подробнее о заполнении формы «Транспортный налог» см. статью «Приобретение и регистрация транспортного средства».

Вопрос — будут ли? Aleksey 5 — 14.07.17 — 05:21 (4) Если только поменяют НК РФ, не раньше Aleksey 6 — 14.07.17 — 05:27 Документ предназначен для уменьшении суммы транспортного налога. При этом, согласно 362 НК РФ 1. Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками — физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации. Т.е.Заполнение декларации по транспортному налогу

- 3 Отражение платы в расходах, учитываемых при расчете налога на прибыль (ОСНО)

- 4 Отражение платы в расходах, учитываемых при расчете единого налога (УСН)

Налоговый учет операций, связанных с платежами в систему «Платон» С 2016 года налогоплательщики, производящие плату в систему «Платон» в отношении «большегрузов» грузоподъемностью свыше 12 тонн, имеют право уменьшить транспортный налог по каждому транспортному средству на сумму произведенной платы за это ТС за налоговый период (абз.12 п.1 ст.362 НК РФ). Сумма превышения указанной платы над транспортным налогом признается в расходах и уменьшает налог на прибыль за налоговый (отчетный) период (п.п.49 п.1 ст.264, п.48.21 ст.270 НК РФ).

Такой же порядок предусмотрен в отношении единого налога при УСН (п.п.37 п.1 ст.346.16 НК РФ).

ИП, который приравнен к физику, нужно подать заявление на льготу в налоговые органы, а вот ООО считают налог самостоятельно, и соответсвенно отражает данные по уплате Платона в программе через этот документ Два Плюс Два 7 — 14.07.17 — 06:41 (4) В смысле, вы с отладчиком не дружите? У вас есть демобаза где все работает и есть ваша где не работает. И отладчик не выручает? Aleksey 8 — 14.07.17 — 06:47 (7) В демо версии у него тоже с ИП не работает. orangekrs 9 — 18.07.17 — 05:49 (7) Нет, у меня есть демобаза, где не работает и есть моя, где тоже не работает. И да, когда в отладчике прыжки по всем 100500 модулям БСП чуть меньше, чем никак не даёт ответ почему.

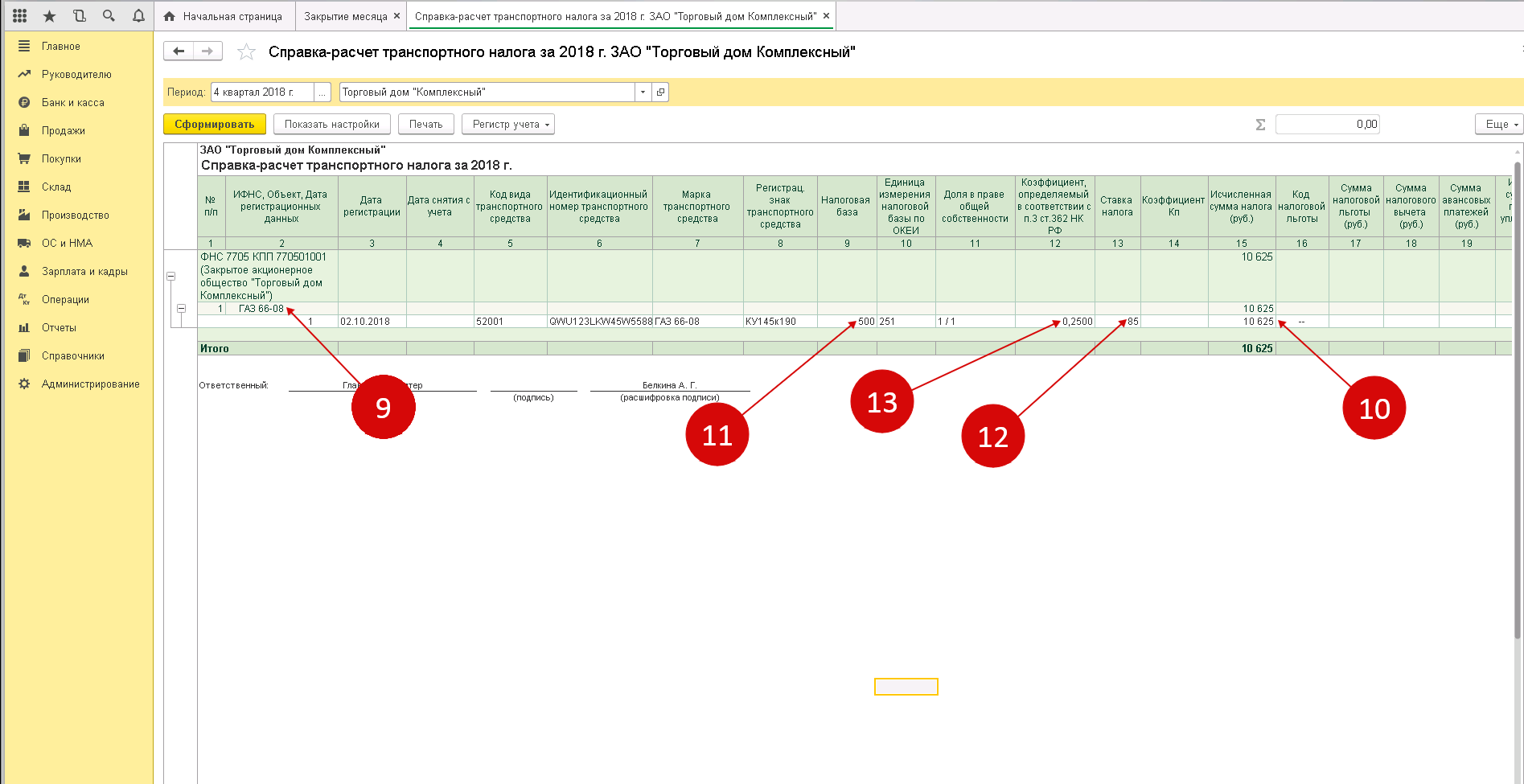

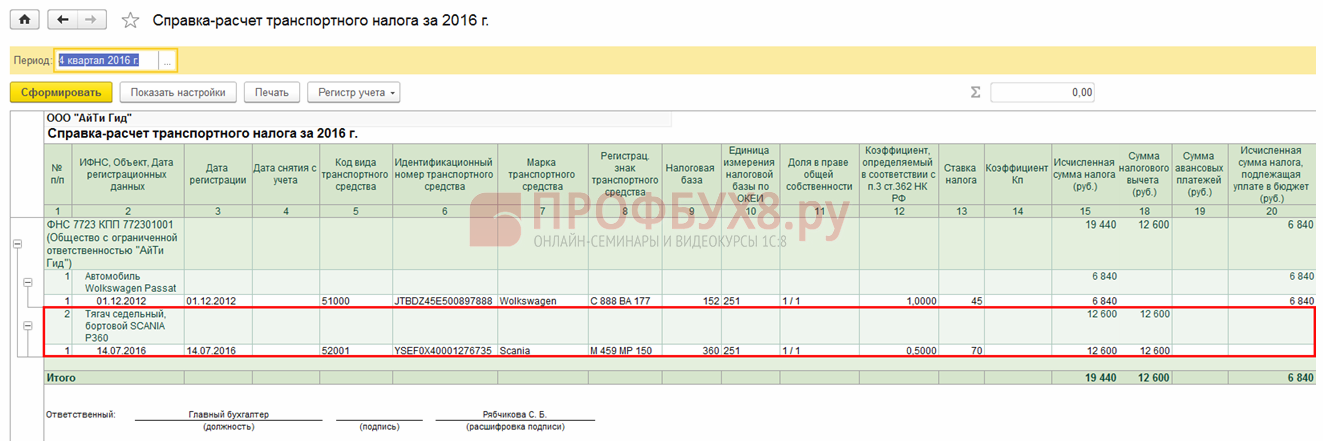

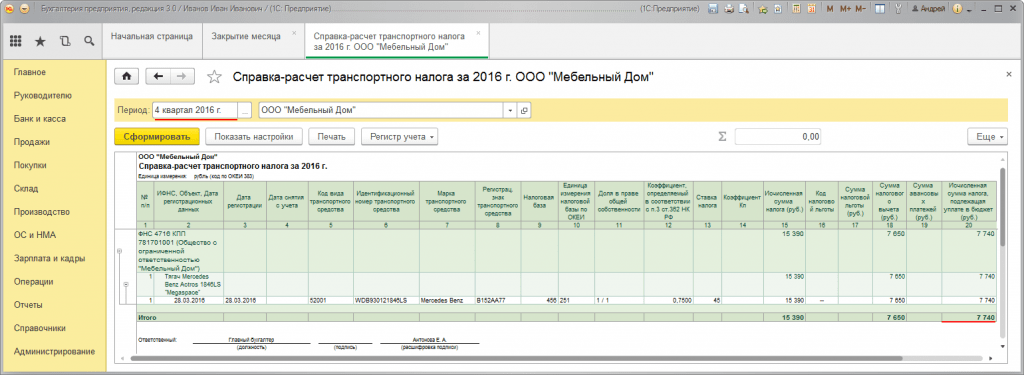

Справка-расчет транспортного налога в 1С 8.3 является результатом регламентной операции «Расчет транспортного налога» и может быть использована в качестве налогового регистра по транспортному налогу. Форма доступна в разделе Операции – Закрытие месяца и может быть сформирована из регламентной операции Расчет транспортного налога или из списка Справки – расчеты: Шаг 5. Заполнение декларации по транспортному налогу Исчисленный налог с учтенным вычетом отражается в декларации по транспортному налогу по новой форме, утвержденной Приказом ФНС России от 05.12.2016 №ММВ-7-21/668: Отражение платы в расходах, учитываемых при расчете налога на прибыль (ОСНО) Если плата в систему «Платон» окажется больше рассчитанного налога, то сумму превышения можно учесть в расходах при расчете налога на прибыль (п.п.49 п.1 ст.264, п.48.21 ст.270 НК РФ) или единого налога при УСН, (п.п.37 п.1 ст.346.16 НК РФ).

Отчет оператора системы платон

НК РФ), а превышающая сумму транспортного налога часть платы «Платон» учитывается в расходах по налогу на прибыль (п. 48.21 ст. 270 НК РФ). Если сумма транспортного налога больше платы «Платон», то она подлежит уплате в бюджет и в размере уплаченных сумм включается в расходы по налогу на прибыль (письмо Минфина России от 06.09.2016 № 03-05-05-04/52171).

Внимание

В отношении всех автомобилей, по которым производится плата «Платон», авансовые платежи по транспортному налогу не платятся, даже если установлены региональным законом (абз. 2 п. 2 ст. 363 НК РФ). Организациям, которые вносят плату «Платон», ФНС России рекомендует уже за 2016 год сдавать декларацию по транспортному налогу по новой форме, утвержденной приказом ФНС России от 05.12.2016 № ММВ-7-21/ (письмо от 29.12.2016 № ПА-4-21/).

Поскольку эта сумма – только предполагаемый расход в целях налога на прибыль и окончательно он будет определен только в конце года, он учитывается по Дт 97.21 «Прочие расходы будущих периодов». Именно этот субсчет предназначен для автоматизации учета суммы превышения перечисленной в бюджет платы «Платон» над суммой начисленного транспортного налога по итогам года.

Одновременно с отражением предполагаемой суммы расхода в НУ образуется временная разница, которая автоматически закроется, когда будет определена сумма транспортного налога за минусом перечисленной в бюджет платы «Платон».3. Расчет суммы транспортного налога Перед проведением операций по закрытию месяца бухгалтеру необходимо заполнить форму «Транспортный налог».

Подробнее о заполнении формы «Транспортный налог» см. статью «Приобретение и регистрация транспортного средства».

Вопрос — будут ли? Aleksey 5 — 14.07.17 — 05:21 (4) Если только поменяют НК РФ, не раньше Aleksey 6 — 14.07.17 — 05:27 Документ предназначен для уменьшении суммы транспортного налога. При этом, согласно 362 НК РФ 1. Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками — физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации. Т.е.Заполнение декларации по транспортному налогу

- 3 Отражение платы в расходах, учитываемых при расчете налога на прибыль (ОСНО)

- 4 Отражение платы в расходах, учитываемых при расчете единого налога (УСН)

Налоговый учет операций, связанных с платежами в систему «Платон» С 2016 года налогоплательщики, производящие плату в систему «Платон» в отношении «большегрузов» грузоподъемностью свыше 12 тонн, имеют право уменьшить транспортный налог по каждому транспортному средству на сумму произведенной платы за это ТС за налоговый период (абз.12 п.1 ст.362 НК РФ). Сумма превышения указанной платы над транспортным налогом признается в расходах и уменьшает налог на прибыль за налоговый (отчетный) период (п.п.49 п.1 ст.264, п.48.21 ст.270 НК РФ).

Такой же порядок предусмотрен в отношении единого налога при УСН (п.п.37 п.1 ст.346.16 НК РФ).

ИП, который приравнен к физику, нужно подать заявление на льготу в налоговые органы, а вот ООО считают налог самостоятельно, и соответсвенно отражает данные по уплате Платона в программе через этот документ Два Плюс Два 7 — 14.07.17 — 06:41 (4) В смысле, вы с отладчиком не дружите? У вас есть демобаза где все работает и есть ваша где не работает. И отладчик не выручает? Aleksey 8 — 14.07.17 — 06:47 (7) В демо версии у него тоже с ИП не работает. orangekrs 9 — 18.07.17 — 05:49 (7) Нет, у меня есть демобаза, где не работает и есть моя, где тоже не работает. И да, когда в отладчике прыжки по всем 100500 модулям БСП чуть меньше, чем никак не даёт ответ почему.

Справка-расчет транспортного налога в 1С 8.3 является результатом регламентной операции «Расчет транспортного налога» и может быть использована в качестве налогового регистра по транспортному налогу. Форма доступна в разделе Операции – Закрытие месяца и может быть сформирована из регламентной операции Расчет транспортного налога или из списка Справки – расчеты: Шаг 5. Заполнение декларации по транспортному налогу Исчисленный налог с учтенным вычетом отражается в декларации по транспортному налогу по новой форме, утвержденной Приказом ФНС России от 05.12.2016 №ММВ-7-21/668: Отражение платы в расходах, учитываемых при расчете налога на прибыль (ОСНО) Если плата в систему «Платон» окажется больше рассчитанного налога, то сумму превышения можно учесть в расходах при расчете налога на прибыль (п.п.49 п.1 ст.264, п.48.21 ст.270 НК РФ) или единого налога при УСН, (п.п.37 п.1 ст.346.16 НК РФ).

Как оплатить Платон: Сбербанк и другие способы

- авторизация на сайте Сбербанка;

- переход в раздел платежей и переводов (предварительно стоит посмотреть баланс карты, если средств на ней недостаточно, ее необходимо пополнить заранее);

- среди указанных поставщиков нужно найти систему Платон;

- в раскрывшемся окне следует внести информацию для совершения платежа (реквизиты можно посмотреть в личном кабинете системы Платон);

- необходимо проверить правильность введенных данных и подтвердить платеж;

- на телефон, подключенный к банковской карте, придет смс с проверочным кодом, его необходимо ввести в соответствующей строке;

- проверить, что деньги зачислены на счет в системе Платон.

- Достоинством этого способа является то, что оплата Платона происходит мгновенно. Можно сохранить в личном кабинете Сбербанк Онлайн шаблон платежа, чтобы в следующий раз не вводить реквизиты заново.

Вести учет передвижений участники системы могут при помощи специальных маршрутных карт или бортовых устройств. Оформление маршрутной карты предполагает расчет стоимости поездки по определенному маршруту. Необходимая сумма вносится пользователем системы заранее. В системе Платон оплата дорог должна предшествовать отправлению в рейс.

Экономия на автомобиле за счет льгот по транспортному налогу

В статье 363 Налогового Кодекса РФ говорится, что конечной датой внесения платежа по транспортному объекту обозначено первое декабря 2020 года за отчетный 2020 год. Если крайний день уплаты попадает на выходной день, то срок уплаты переносится на следующий рабочий день. Как показывает практика, налоговый орган направляет уведомление плательщикам не позднее тридцати рабочих дней до окончания срока оплаты. Квитанция об оплате направляется чаще всего заказным письмом через почту.

Существует несколько вариантов по уплате транспортного налога. Самым распространенным является оплата через Сбербанк, почту России, платежные терминалы (воспользоваться можно только своей банковской картой, чтобы была возможность идентифицировать плательщика). Законом предусмотрено наказание в виде начисления пеней и штрафов, пени начисляются со следующего дня после окончания срока уплаты налога. Сумма штрафа может колебаться от 20 до 40 процентов от суммы задолженности перед бюджетом, и связана она с умышленностью уклонения от обязанности. Также есть вариант взыскания задолженности за счет имущества налогоплательщика, а в крайних ситуациях возможна и уголовная ответственность.

Как оплатить Платон: Сбербанк и другие способы

- записать или распечатать реквизиты для оплаты с сайта системы или из своего личного кабинета;

- обратиться в отделение банка;

- передать данные оператору;

- отдать наличные или сообщить, с какого счета будут списаны средства (в последнем случае с собой необходимо взять паспорт);

- получить платежные документы.

- войти в личный кабинет, введя идентификационные данные;

- выбрать раздел «Платежи и переводы»;

- проверить баланс платежного счета;

- ввести слово «Платон» в строке поиска;

- выбрать пункт «Пополнить лицевой счет»;

- ввести данные документов, которые подтверждают права на автомобиль;

- указать номер регистрации авто;

- проверить правильность ввода данных;

- нажать клавишу «Оплата»;

- подтвердить операцию с помощью кода, пришедшего в виде СМС.

Расчет транспортного налога с учетом платы по системе платон в 1с 8.3

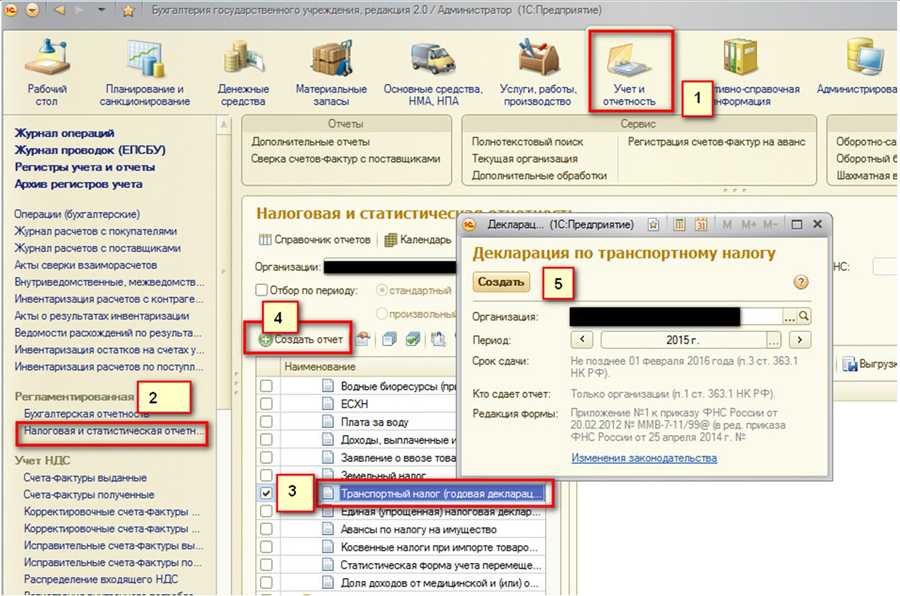

Составление декларации по транспортному налогу Для выполнения операции «Составление декларации по транспортному налогу» необходимо создать регламентированный отчет Декларация по транспортному налогу (годовая). Создание отчета «Декларация по транспортному налогу» (рис.

12), меню: Отчеты – 1С-Отчетность – Регламентированные отчеты – кнопка Создать. При заполнении документа указываем следующее:

- В открывшейся форме «Виды отчетов» – «Декларация по транспортному налогу (годовая)».

- В открывшемся окне в поле «Период» – 2016 г., в поле «Редакция формы» – «от 05.12.2016 № ММВ-7-21/ ».

- Кнопка Создать.

- Проверьте заполнение показателей титульного листа («Налогоплательщик», «Налоговый период (код)», «Отчетный год» и пр.), которые автоматически заполнятся данными, содержащимися в информационной базе.