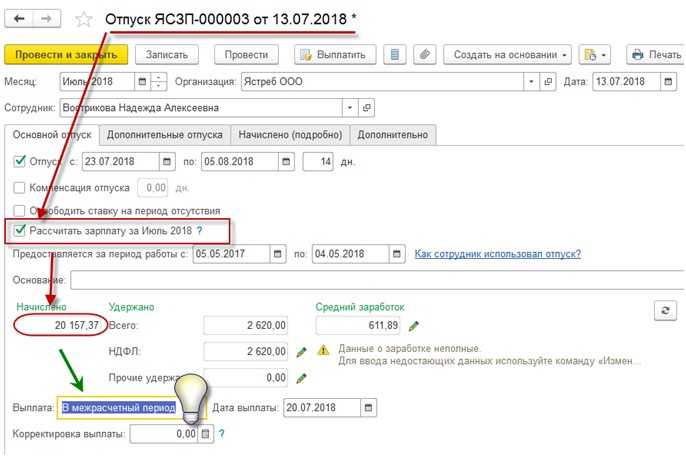

Отражение отпуска при начислении заработной платы

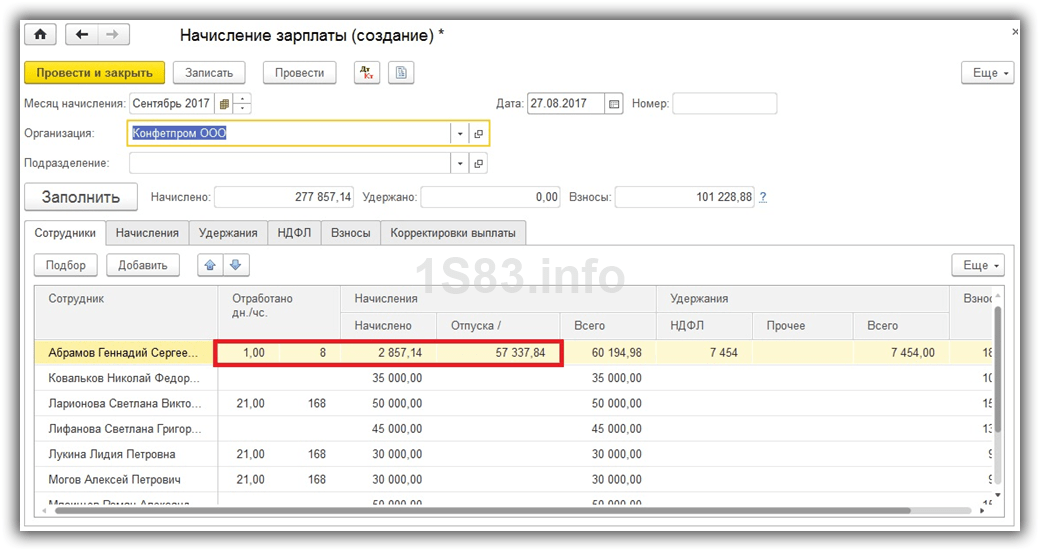

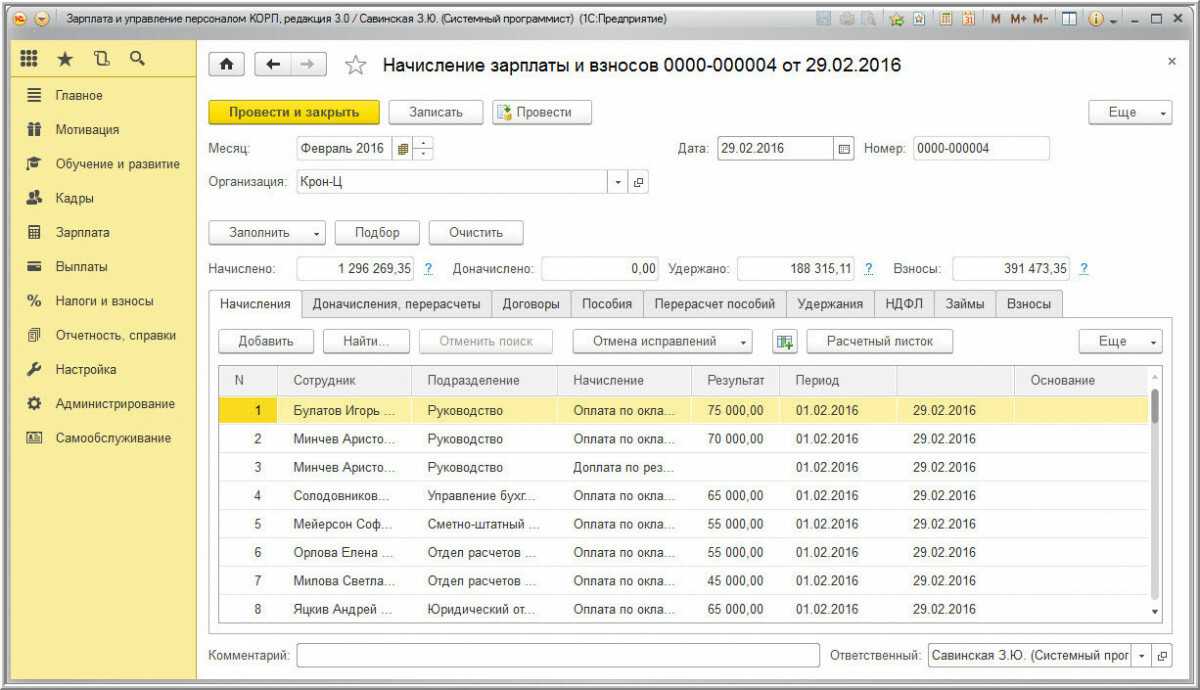

Создадим документ начисления зарплаты, который расположен в том же разделе, что и отпуска. В шапке укажем, что начисление мы будем производить за сентябрь 2017 года для организации «Конфетпром ООО».

После нажатия на кнопку «Заполнить» программа автоматически рассчитает начисления по всем сотрудникам указанной организации с учетом отработанного времени. Мы видим, что у сотрудника, для которого мы только что оформили отпуск, заработная плата рассчиталась всего за один день. Дело в том, что практически весь месяц он находится в отпуске и программа это учла. Остальная сумма начислений отобразилась в колонке «Отпуска».

В расчетном листке, выплата за сентябрь для данного сотрудника разделена на оплату по окладу за отработанные дни и отпускные.

Расскажем, как рассчитывается средний заработок в программе «1С:Зарплата и кадры государственного учреждения 8».

Все комментарии (3)

Здравствуйте. ЗУП КОРП 3.1.8.216. Попробовала так занести данные по среднему заработку. Но в регистрах для учета ср.заработка ничего не появляется, ни после записи формы, ни после проведения документа отпуск. То есть это одноразовое действие и его нужно будет повторять по сотруднику для каждого случая расчета среднего или я что-то не так делаю?

В текущих релизах ЗУП есть неприятная особенность связанная с этим вопросом. После того, как мы нажимает «Дополнить по данным ФОТ» недостаточно просто нажать ОК. Чтобы эти сведения сохранились и использовались при следующих расчетах, необходимо ещё раз вручную их перебить в те же ячейки, куда они попали автоматом после нажатия «Дополнить по данным ФОТ».

Пример расчета командировочных

Допустим, начальник отдела технического контроля Клубтэкаев отправляется в командировку 05.12.2022 на 12 календарных дней. В период с 01.12.2021 по 30.11.2022 всего 247 рабочих дней. Исключаем период нахождения в ежегодном оплачиваемом отпуске — 20 рабочих дней, 11 рабочих дней за период временной нетрудоспособности. Итого 216 отработанных дней.

За отчетный период зарплата Клубтэкаева составила 540 000 рублей (45 000 рублей × 12 месяцев).

Средний дневной заработок составил 2500 рублей (540 000 рублей / 216 отработанных дней). Напомним, его выплачивают только за рабочие дни, в которые сотрудник находится в командировке. В нашем случае из 12 дней поездки 2 — выходные, и за них Клубтэкаев средний заработок не получит.

Клубтэкаев уезжает в служебную поездку на 12 дней, следовательно, суточных он получит 8400 рублей (700 рублей × 12 дней).

Общая сумма, которую необходимо выплатить сотруднику:

Ради интереса проверяем расчеты на калькуляторе.

Порядок определения суммы отпускных

Ст. 114 ТК РФ регламентирует право работника на ежегодный отпуск, при котором ему гарантируется сохранение должности и выплата средней зарплаты. Расчет размера среднего заработка за день в данном случае во многом схож с его расчетом для командировочных. Расчетным периодом также выступают последние 12 месяцев. Убираются указанные в п. 5 постановления № 922 периоды, связанные с оплатой по среднему заработку и выплатами социального характера.

Формула для расчета среднего заработка за день:

СЗП = ДРП / 12 / 29,3,

где:

ДРП — доход за расчетный период;

12 — количество месяцев;

29,3 — среднее количество дней в месяце.

Но эта формула применима только при отсутствии частично отработанных месяцев. Если часть дней сотрудник отсутствовал на работе, количество по факту отработанных дней высчитывается отдельно по каждому неполному месяцу.

См. пример расчета отпуска. А еще лучше — используйте наш калькулятор отпускных.

Однако остается вопрос: командировочные входят в расчет отпускных или их следует исключать из расчетного периода?

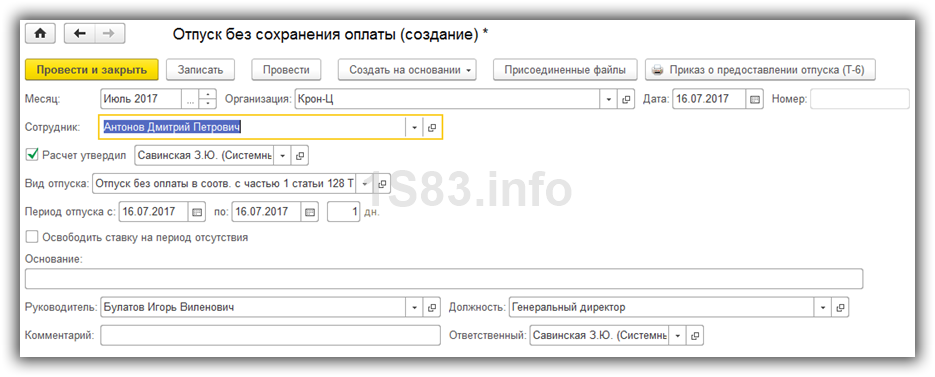

Отпуск без сохранения оплаты в 1С ЗУП

В данном случае при создании документа вам необходимо выбрать вид «Отпуск без сохранения оплаты». Напоминаем, что данные о нем можно внести и в документ, рассмотренный в предыдущем примере.

В заполнении данного вида документа у вас не должно возникнуть проблем. Выберите сотрудника, укажите период его отсутствия и отметьте, необходимо ли на это время освобождать ставку.

Далее укажите причину отсутствия. Причины выбираются из справочника, в который вы можете добавлять свои элементы. В нашем случае в справочнике только три записи.

Проведите документ и на этом ввод отпуска без сохранения оплаты окончен.

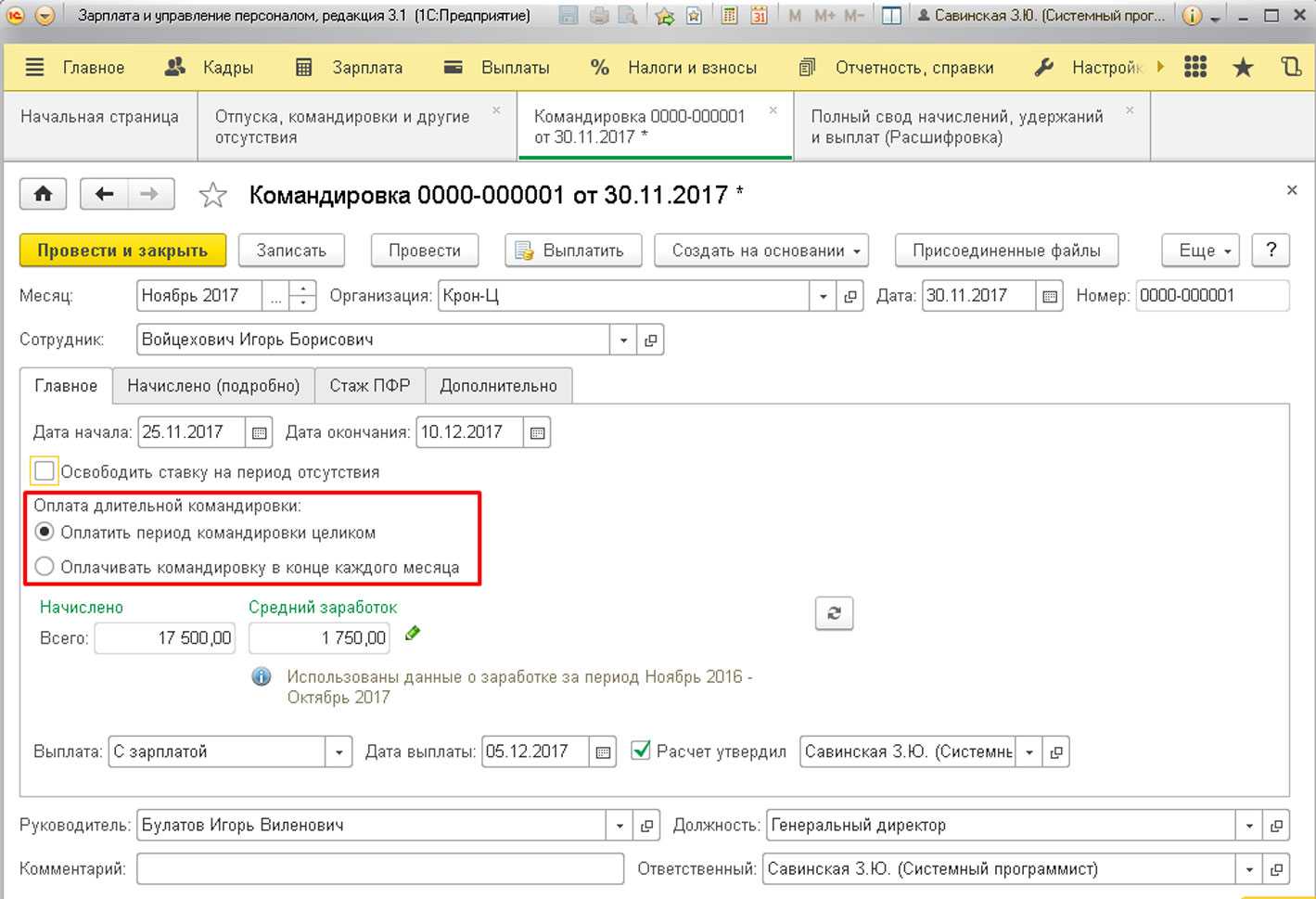

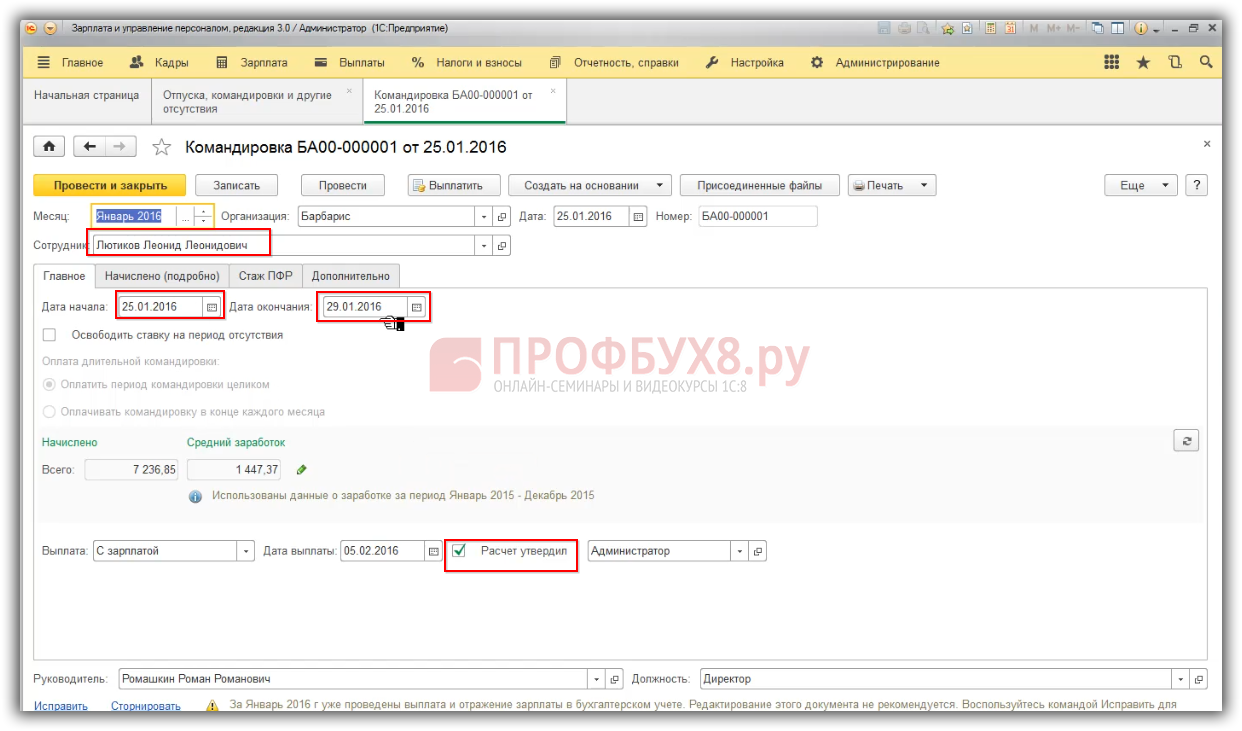

Пример расчета среднего заработка и сумм к начислению

Предприятие ООО «Колобок» Сотрудник: Сойченко Иван Петрович, таб. №: 0000000027 По причине: Командировка Россия, г. Тверь Начало: 27.09.2018 Окончание: 27.09.2018 Расчетный период: с 01.09.2017 по 31.08.2018

1. Начисления за расчетный период

| Месяц | Заработок | Фактически отработано |

| Сентябрь 2017 | 38 333,33 | 17 |

| Октябрь 2017 | 45 000,00 | 22 |

| Ноябрь 2017 | 45 000,00 | 21 |

| Декабрь 2017 | 45 000,00 | 21 |

| Январь 2018 | 40 882,36 | 13 |

| Февраль 2018 | 41 315,79 | 17 |

| Март 2018 | 34 500,00 | 14 |

| Апрель 2018 | 45 000,00 | 21 |

| Май 2018 | 39 750,00 | 17 |

| Июнь 2018 | 39 750,00 | 17 |

| Июль 2018 | 33 863,64 | 15 |

| Август 2018 | 40 434,78 | 20 |

| Итого заработка | 488 829,90 | 215 |

Итак, бухгалтеру удобно оплачивать командировки исходя из обычной зарплаты — меньше надо считать.

Теперь посмотрим, какие ситуации наиболее выгодны для самого командированного сотрудника. Назовем случаи, когда средний заработок бывает меньше, а когда больше, чем оклад.

Обычная зарплата выше средней. Такое может быть, когда за последний год сотруднику значительно повысили заработную плату. И если ему оплатят дни командировки по среднему заработку, то это окажется ниже, чем если бы выплатили текущую зарплату.

Порядок исчисления среднего заработка

Средний заработок исчисляется исходя из заработной платы, начисленной за два календарных месяца работы (с 1-го до 1-го числа), предшествующих месяцу начала выплат (месяцу увольнения), для оплаты времени выполнения государственных или общественных обязанностей, переезда на работу в другую местность, вынужденного прогула в случаях восстановления работника на прежней работе, определения размера выходного пособия и других случаев, предусмотренных законодательством (п. 18 Инструкции № 47).

Пример 1. 12 марта 2020 г. работник организации уволился в связи с отказом от продолжения работы в связи с изменением существенных условий труда. Средний заработок для определения размеров выходного пособия работнику в данном случае следовало исчислять исходя из заработной платы, начисленной ему за два календарных месяца работы, предшествующих месяцу увольнения (январь и февраль 2020 г.).

Формула и порядок подсчета с примерами

Порядок расчета строго определен законодательными актами и производится следующим образом:

Для начала определяется сумма, которая была начислена работнику в качестве зарплаты в течение последнего года до отправки его в командировочную поездку.

Из полученной суммы вычитаются различные выплаты, которые не входят в основной размер заработной платы, то есть больничные, отпускные и другие.

Далее необходимо подвергнуть такой же коррекции суммы, которые были получены сотрудником в качестве премий различного рода.

На следующем этапе необходимо вычислить количество дней, которые были отработаны кадром по факту путем исключения из общего количества рабочего времени часов отсутствия лица по причинам различного рода: нахождение в отпуске, на больничном и т. д.

Далее получившуюся в итоге сумму заработка необходимо разделить на количество дней, во время которых работник присутствовал на рабочем месте. Исходя из данной цифры и получается результат, который начисляется сотруднику в качестве командировочных выплат.

В качестве примера можно привести ситуацию следующего рода: некий Сидоров, средняя сумма зарплаты которого составляет порядка 15 000 рублей в месяц с учетом премий и различного рода выплат, отсутствовал на рабочем месте в течение 3 дней по причине отправления его в служебную поездку. Подсчитаем, сколько ему должны начислить за эти 3 дня:

- Для определения среднего размера дохода необходимо вычесть из общего количества дней, которые являются трудовыми, часы, во время которых он отсутствовал на рабочем месте по причине, являющейся уважительной (например, больничный, отпуска и другое). В данном случае Сидоров находился на рабочем месте в течение 200 дней из общих 224, так как в течение 24 дней он пребывал в ежегодном отпуске.

- После этого высчитывается средняя сумма доходов, полученная данным лицом за текущий год, предшествующий периоду командировки. Из полученной суммы общего заработка исключается размер выплат различных премий, отпускных и больничных, в данном случае данная цифра будет равна 150 000 рублей.

- Следовательно, необходимо разделить 150 000 на 200, и получившаяся сумма 750 рублей и будет равна среднему дневному заработку данного работника, в соответствии с которым и будет оплачена командировка: 750 * 3 = 2250 рублей.

Исчисление среднего заработка в случаях, не связанных с оплатой отпуска

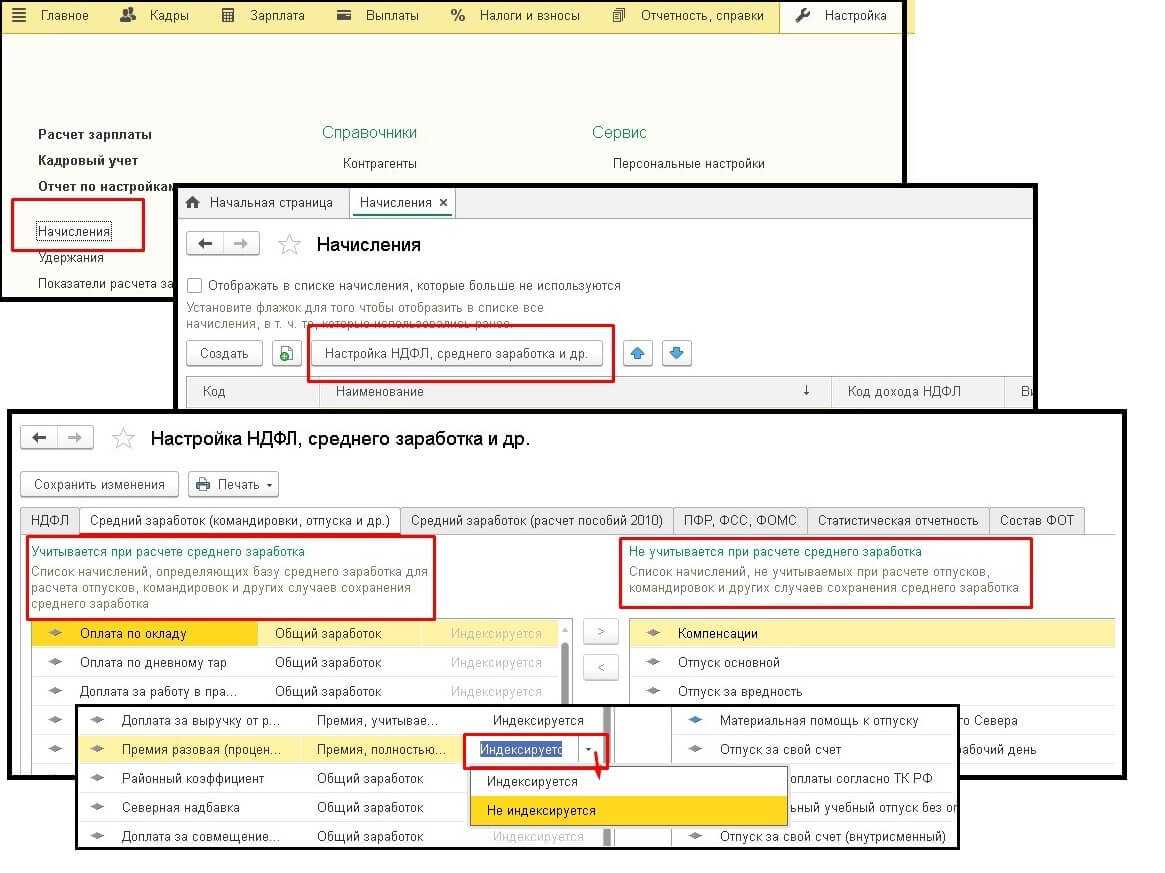

Описанный в статье алгоритм расчета среднего заработка применяется для начислений с назначениями: «Оплата командировки», «Оплата времени сохраняемого среднего заработка», «Оплата простоя по вине работодателя», «Оплата дней ухода за детьми-инвалидами», «Выходное пособие», «Прочие начисления и выплаты».

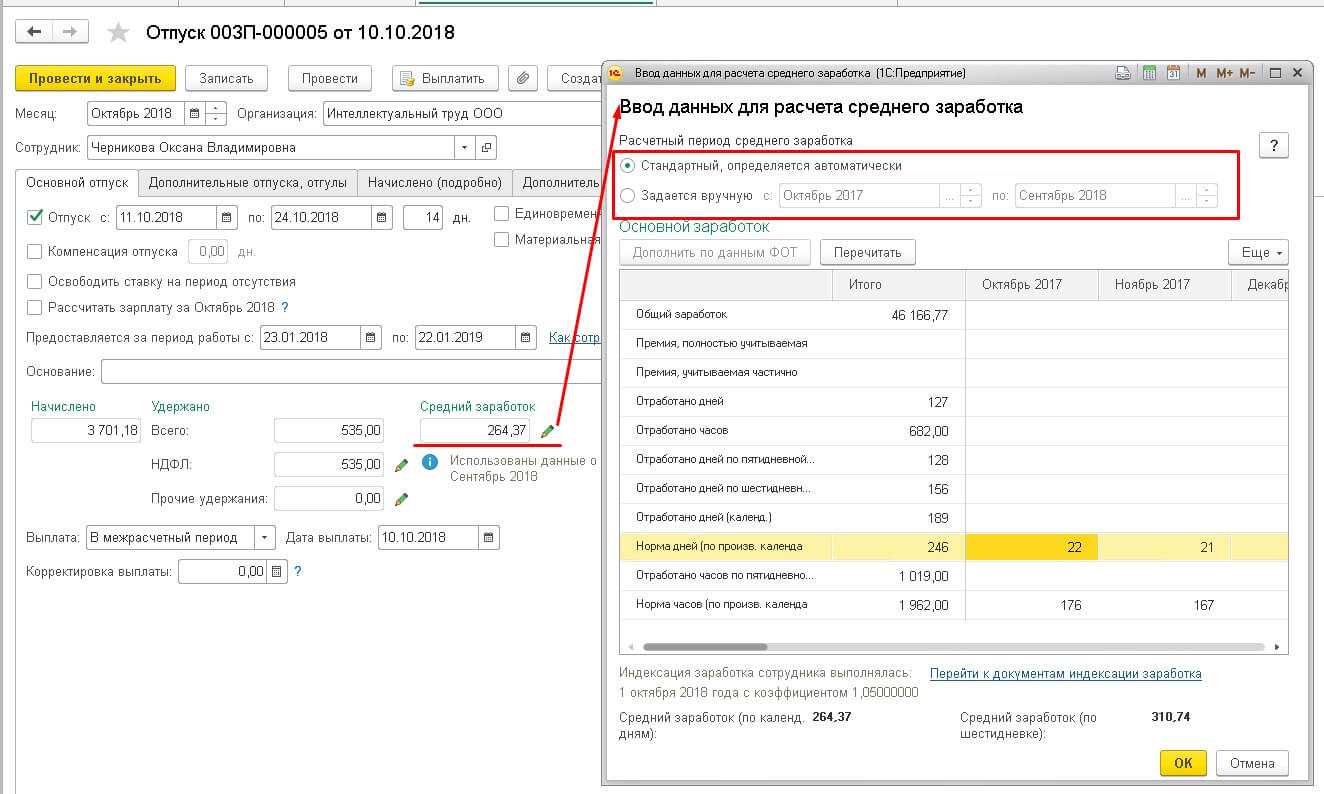

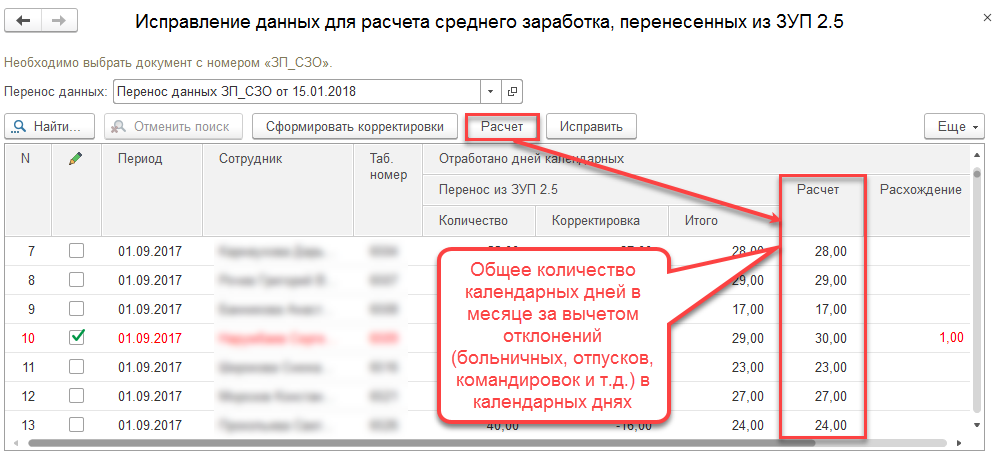

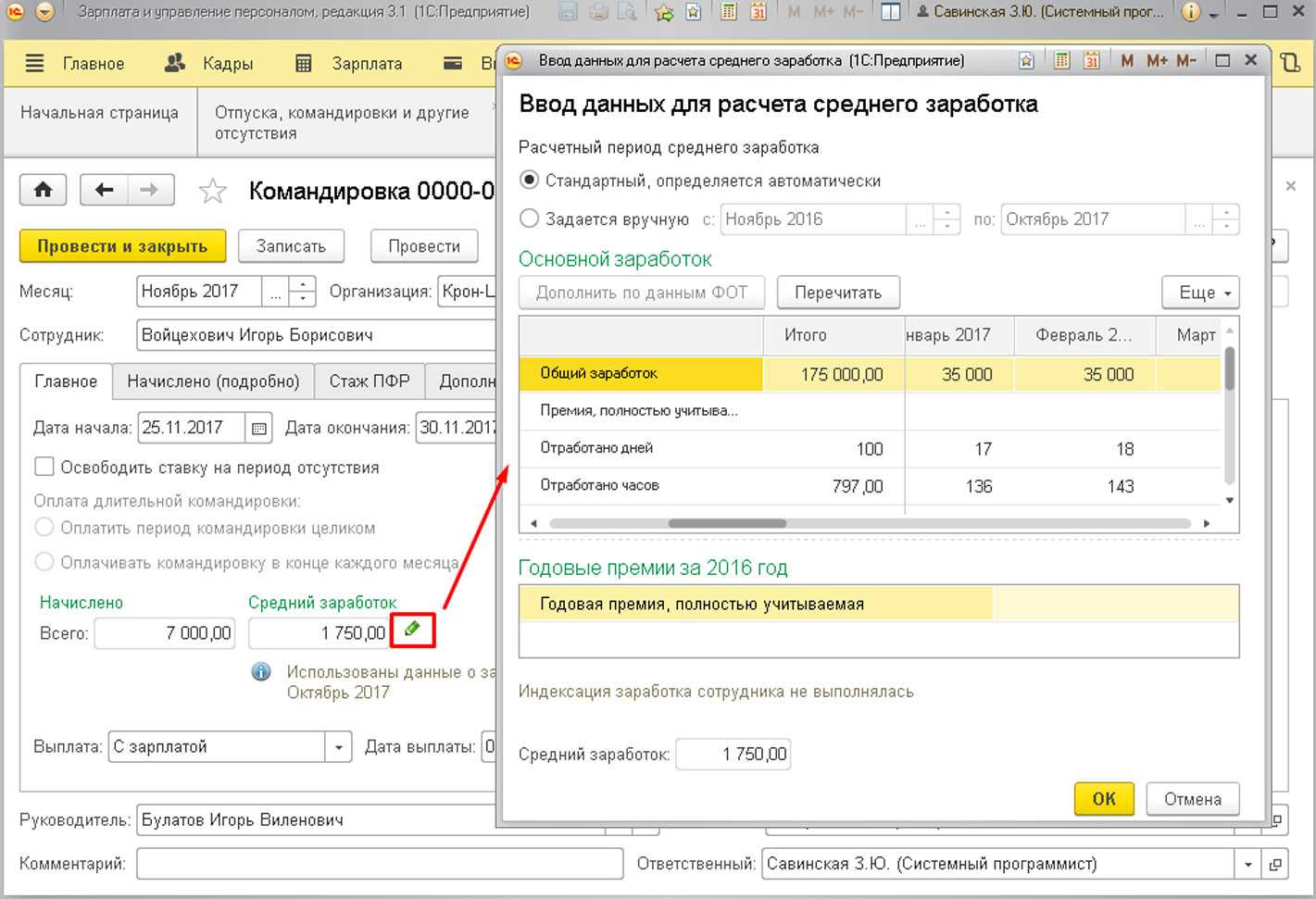

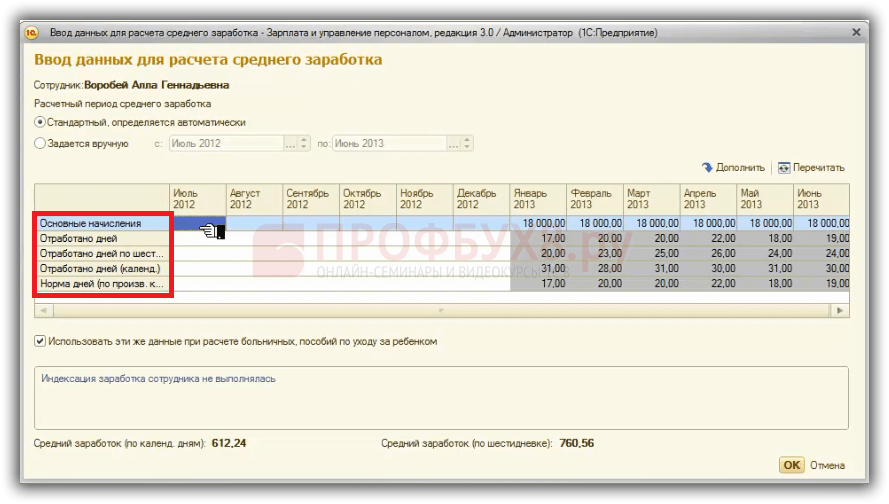

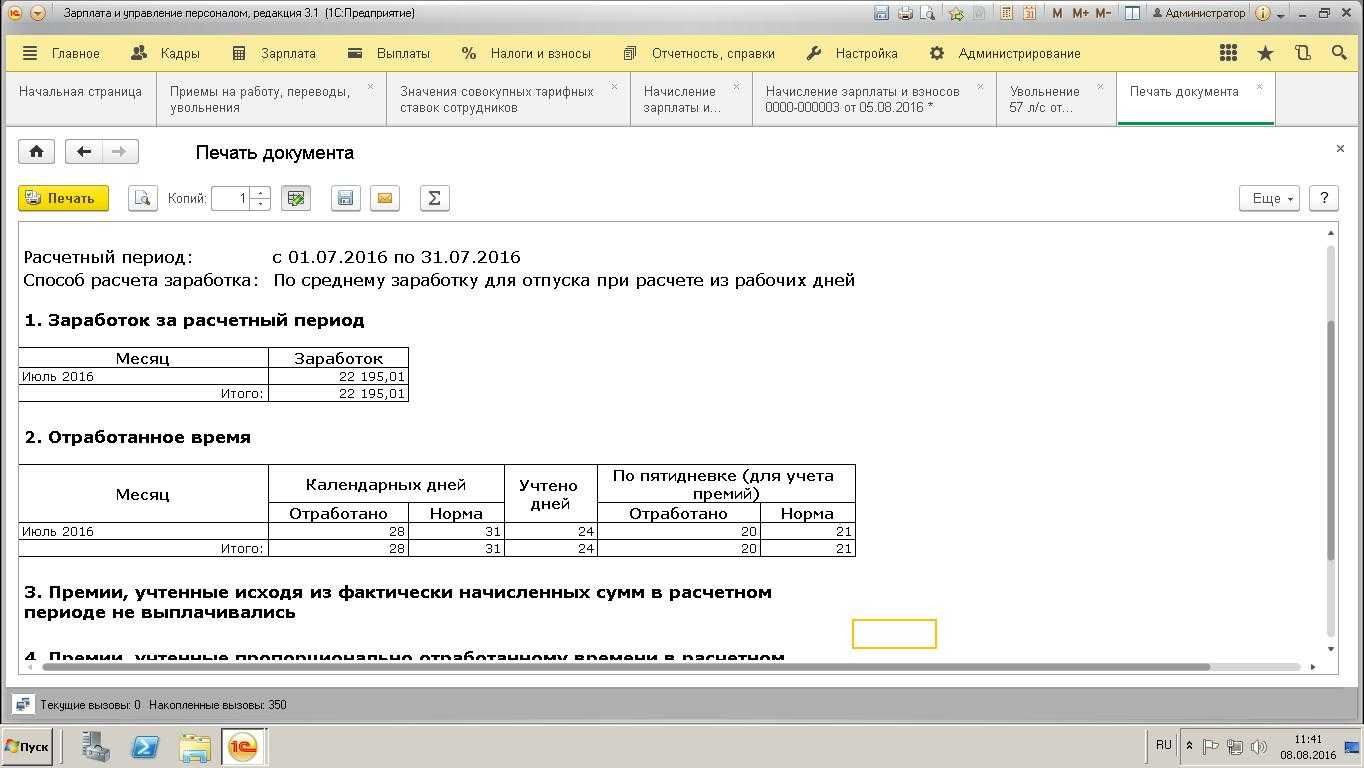

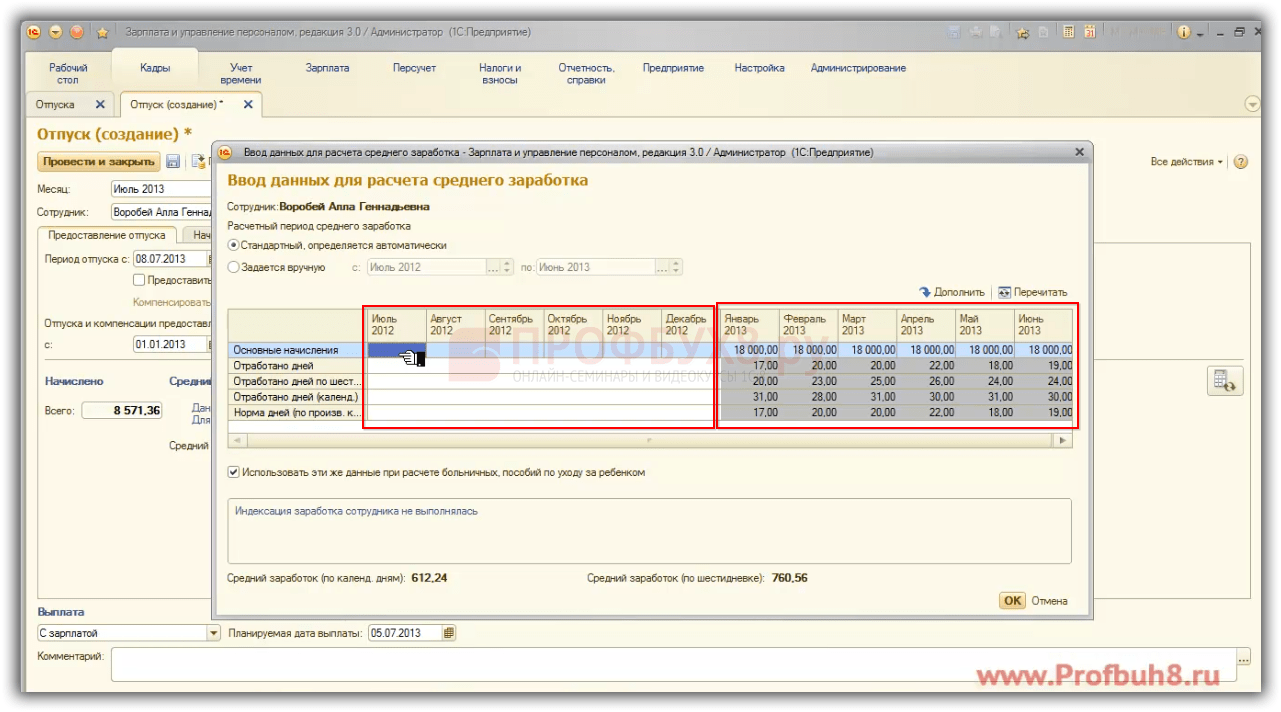

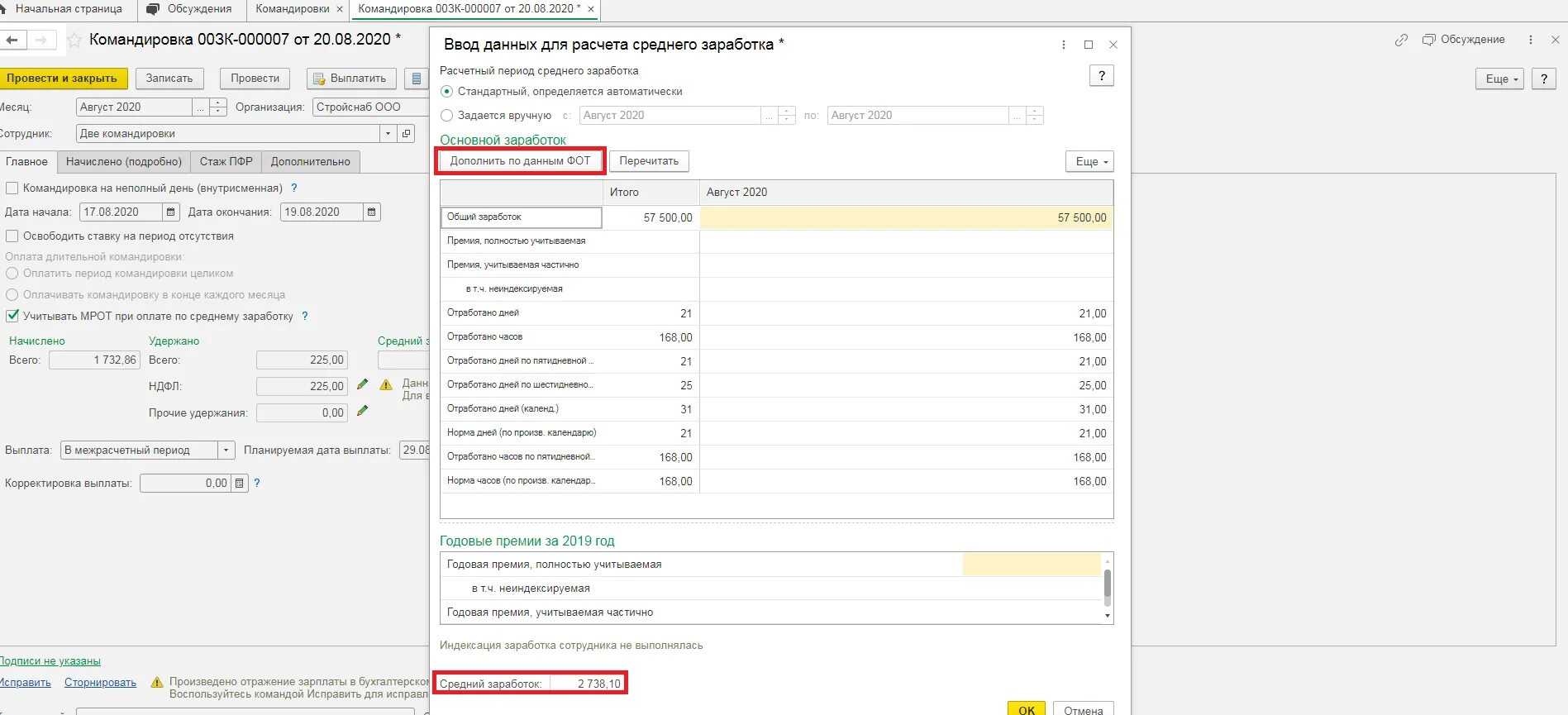

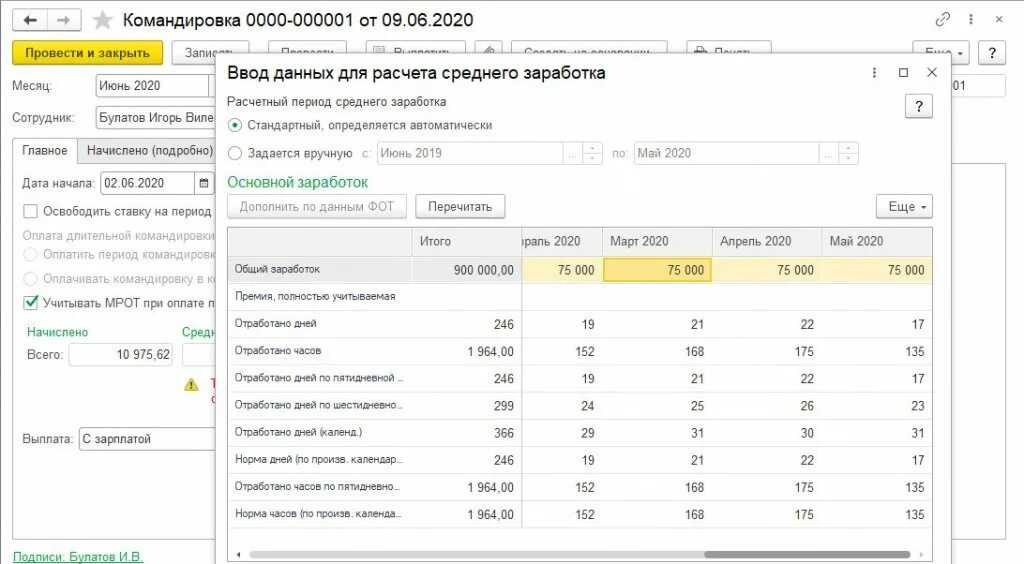

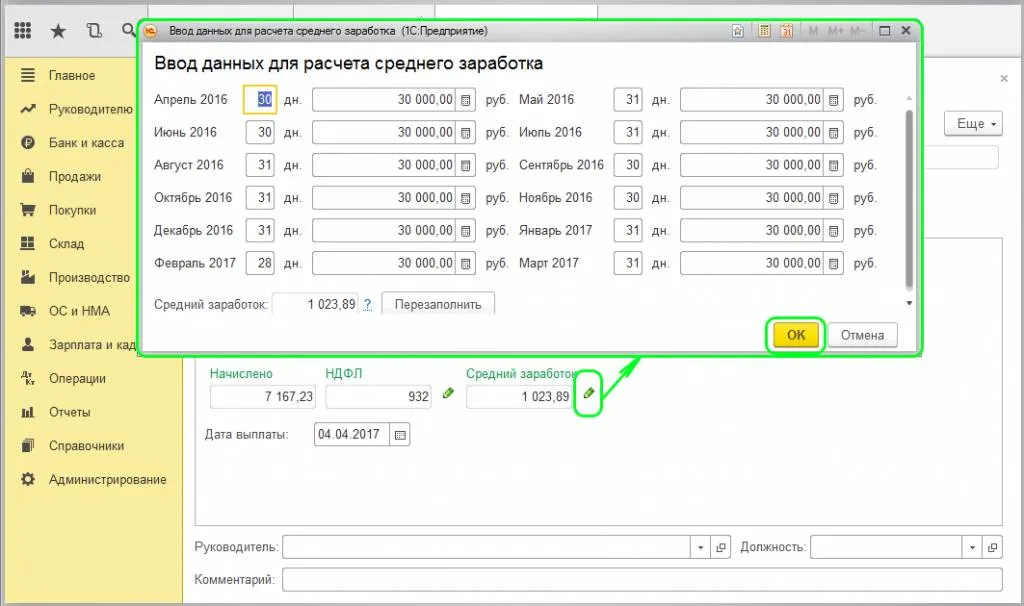

При расчете сначала определяется сумма начислений сотрудника за каждый месяц расчетного периода, а также количество фактически отработанных дней и часов. Полученные результаты отражаются в форме «Ввод данных для расчета среднего заработка»

. Далее на основании этих данных производится подсчет среднедневного (среднечасового) заработка сотрудника и подсчитывается результат начисления, рассчитываемого по среднему заработку.

В общем случае для расчета используется средний дневной заработок. Средний заработок подсчитывается умножением среднего дневного заработка на количество рабочих дней, приходящихся на период сохранения среднего заработка по графику сотрудника.

Суммы выплат за каждый месяц расчетного периода заполняются автоматически в строке «Общий заработок»

формы «Ввод данных для расчета среднего заработка»

ранее зарегистрированными в программе начислениями.

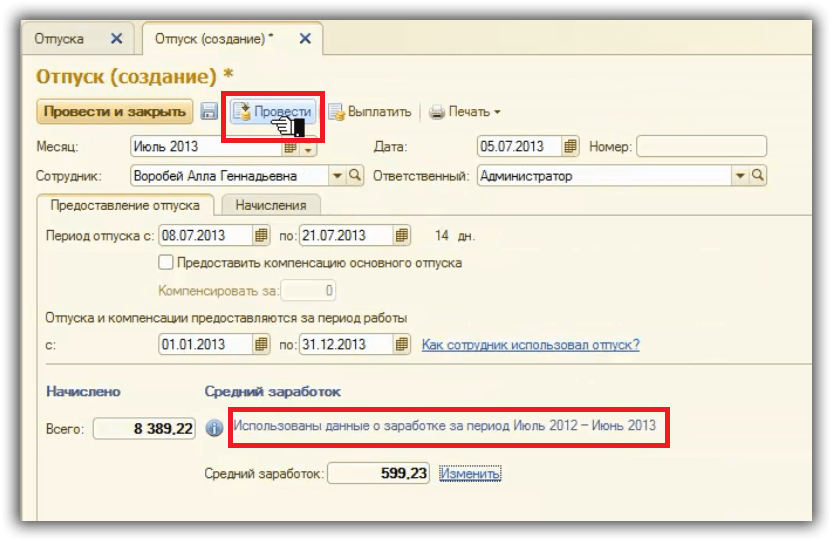

Например, в 1С учет зарплаты ведется с января 2013 года, а исторические данные для расчета среднего заработка не внесены. При попытке начисления отпуска сотруднице в июле 2013 года, выдается соответствующее информационное сообщение, что данные о заработке неполные и необходимо недостающие данные дополнить:

Соответственно, с января по июнь 2013 года данные для расчета есть, они определяются по результатам расчетов, проведенных в 1С ЗУП, а вот данные с июля по декабрь 2012 года необходимо довнести:

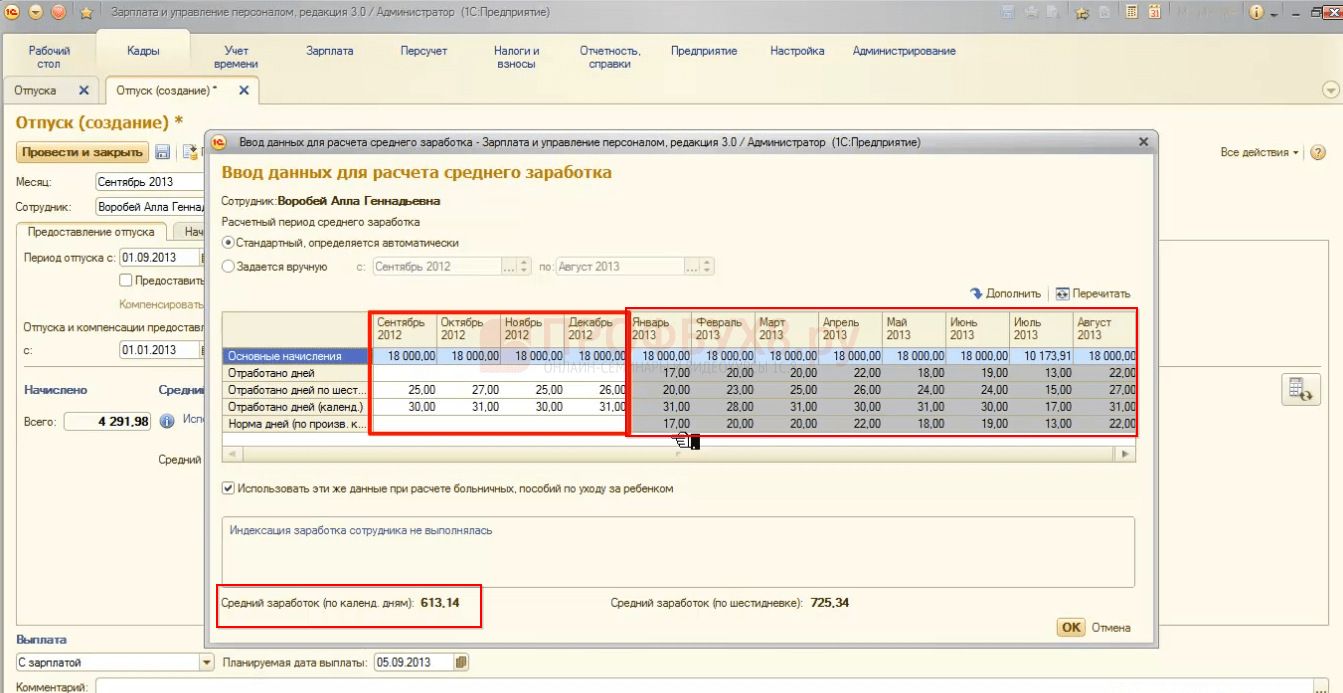

Разрезы данных, которые необходимо довнести, определяются динамически.

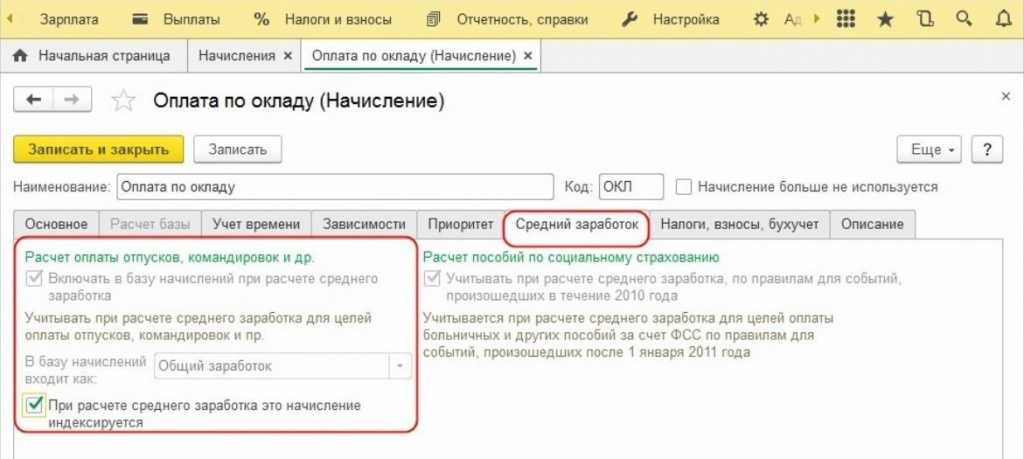

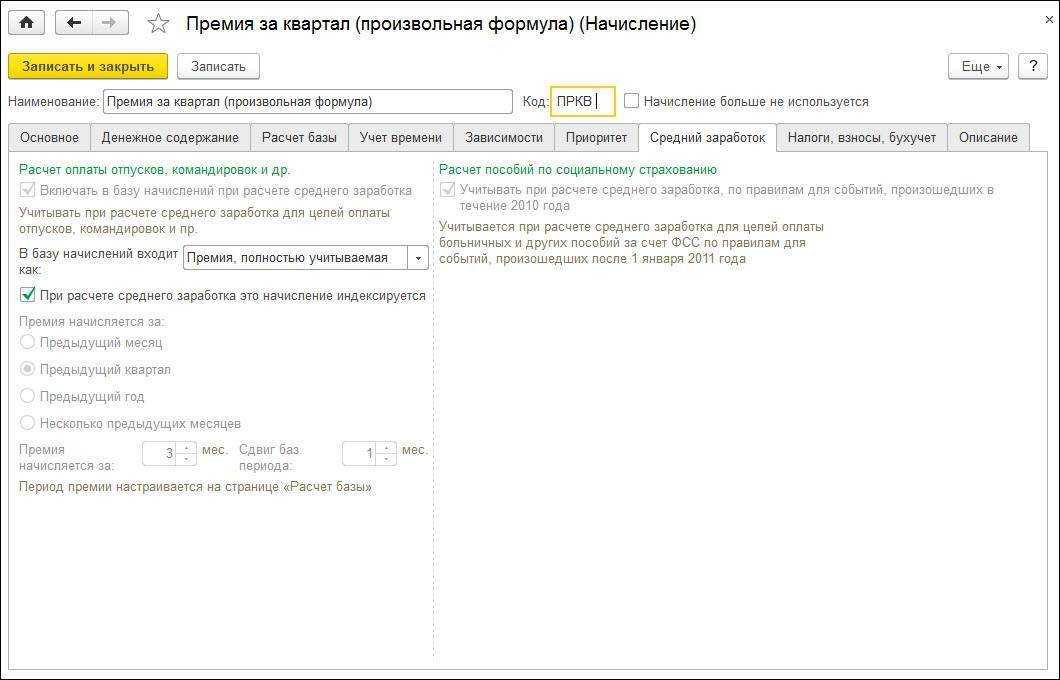

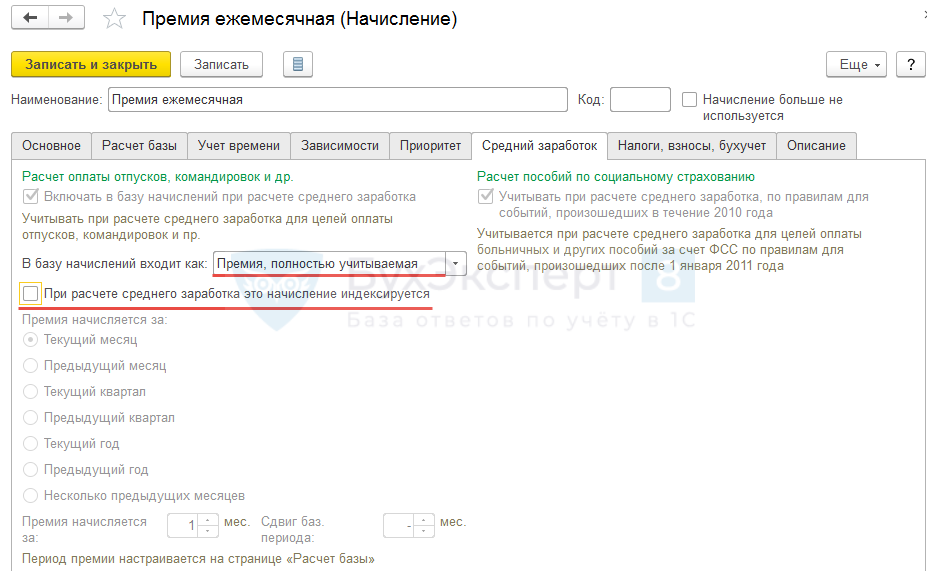

- Если установлен флажок, что начисляется премия, то данные нужно внести отдельно по видам дохода: основной заработок, премии, годовые премии. Потому что они по-разному в базу среднего заработка включаются.

- Если установлен флажок, что есть индексация, значит нужно поделить весь доход на индексируемый и не индексируемый.

В нашем примере нет ни индексаций, ни премий, поэтому достаточно внести:

сумму начислений и сведений об отработанном времени,

количестве отработанных дней, это важно.

Количество отработанных дней по шестидневке нужно вносить, если предоставляются отпуска в рабочих днях.

Отработанных дней календарных, очень важно, это для отпуска основная информация.

И нормы дней согласно производственному календарю тоже можно указать, иногда используется:

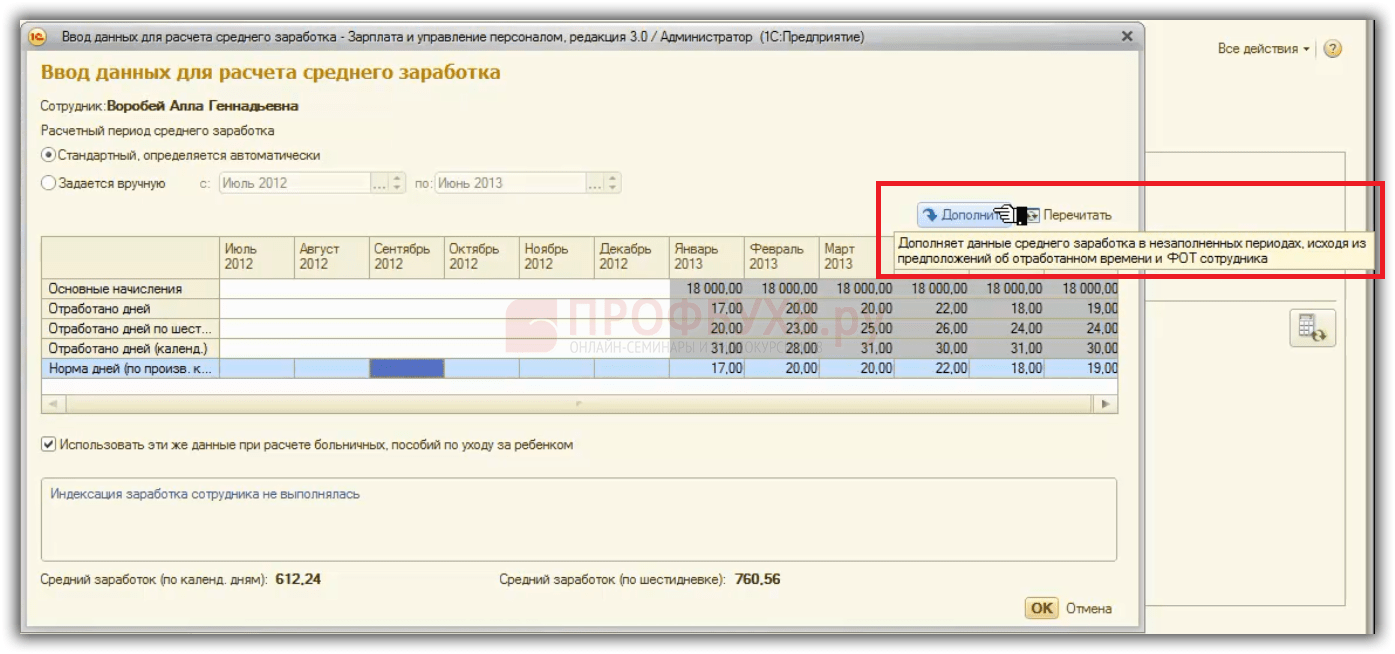

Недостающие данные можно внести вручную, непосредственно в форме Ввода данных для расчета среднего заработка. Но в ЗУП можно спрогнозировать какие доходы выплачивались сотруднику за недостающий период, исходя из его текущих кадровых данных – кнопкой «Дополнить»:

После нажатия кнопки «Дополнить» в 1С автоматически заполняется необходимая информация. Сразу по введенным данным рассчитывается средний заработок:

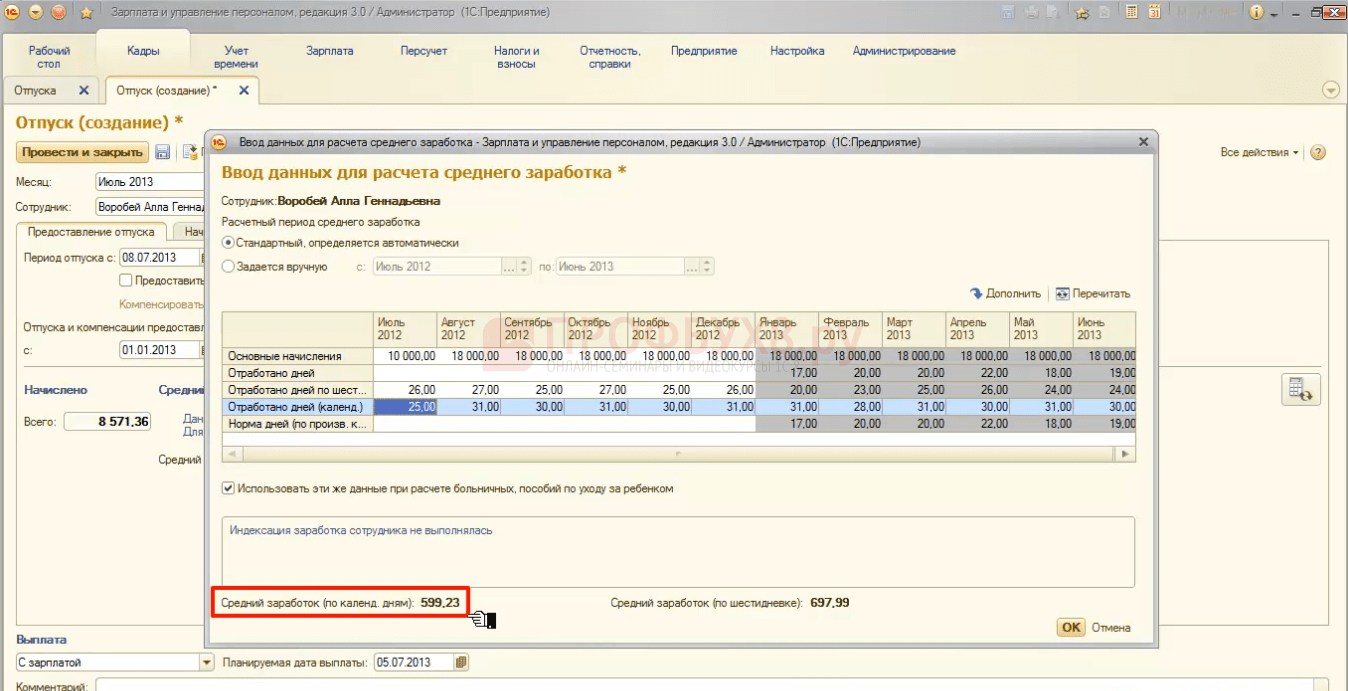

Однажды введенный доход в данную форму, можно использовать и в дальнейшем, если сотруднице начислять последующий отпуск, либо, например, оплату за временное нахождение в командировке или в каких-то других случаях.

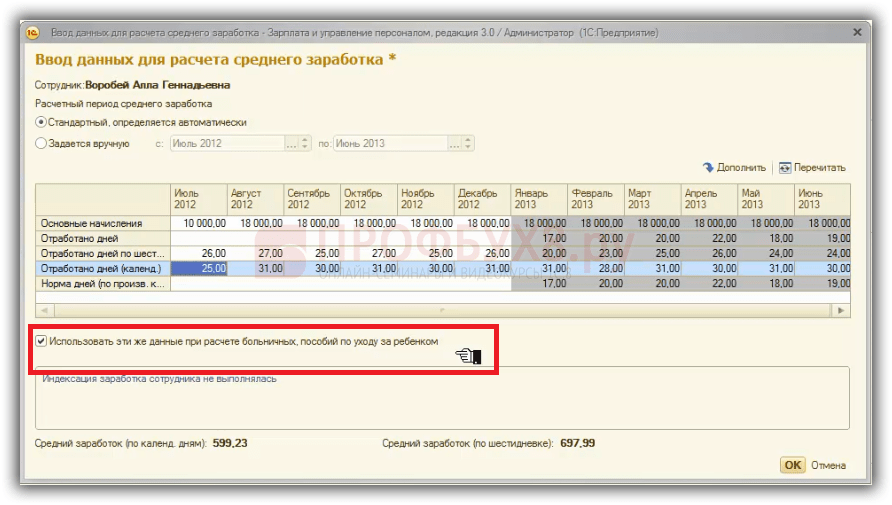

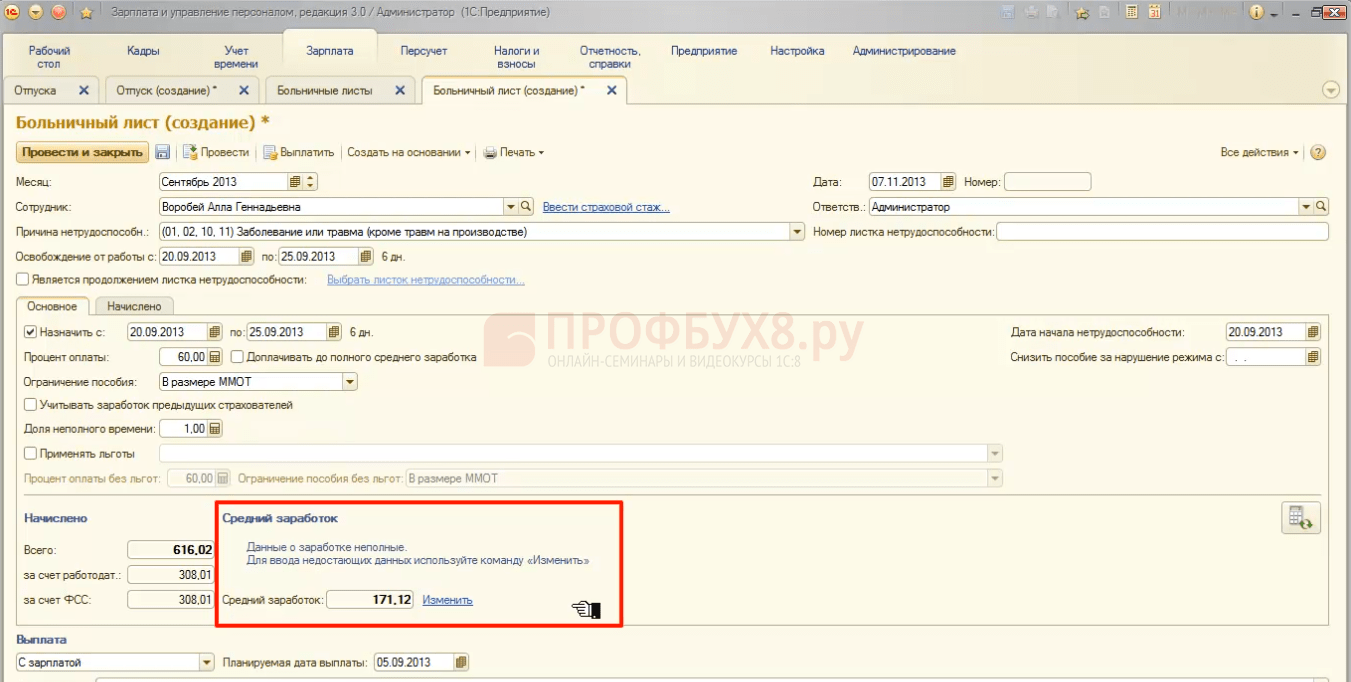

Кроме того, имеется возможность, поставить флажок и использовать эти же данные и для среднего заработка при расчете больничных листов и пособия по уходу за ребенком:

Сохраняем введенные данные, нажав кнопку «ок» и проведем документ отпуск:

Далее регистрируем еще один отпуск для этого же сотрудника, например, с 01.09.2013 по 07.09.2013 г. В 1С ЗУП средний заработок рассчитался автоматически, причем за период с января 2013 года по август 2013 года использованы сведения из информационной базы, по результатам начислений. А за период с сентября 2012 по декабрь 2012 года использованы данные при начислении предыдущего отпуска сотруднику:

В данном случае потребуется довнести данные за 2012 год, начиная с января месяца. Также внести данные за 2011 год, так как для выплаты по временной нетрудоспособности берется средний доход за два предшествующих календарных года. Поэтому для расчета пособия по больничному данные о среднем заработке нужно довнести:

Как правильно оплатить командировку сотруднику

Средний заработок, выплачиваемый за время командировки, облагается НДФЛ и страховыми взносами аналогично обычной заработной плате. А вот с возмещаемых расходов за проезд и проживание ни НДФЛ, ни страховые взносы не платят.

Особый порядок обложения установлен для суточных. Так, суточные в пределах нормативов не облагаются ни НДФЛ, ни страховыми взносами. Нормативы установлены пунктом 3 статьи 217 НК РФ:

- 700 рублей — за каждый день командировки на территории России;

- 2500 рублей — за каждый день командировки за границу.

Суммы суточных сверх нормативов облагаются НДФЛ и страховыми взносами.

Чтобы признать оплату командировочных в составе расходов, учитываемых при расчете налога на прибыль, необходимо, чтобы они были обоснованы и документально подтверждены. Если у вас есть все подтверждающие оплату проезда и проживания документы, а размеры суточных установлены в ЛНА, то препятствий к признанию в налоговых расходах нет.

Сотруднику за все рабочие дни командировки выплачивается зарплата по среднему заработку. Кроме нее трудовым законодательством работнику также гарантирована компенсация расходов на транспорт и проживание. Отдельными соглашениями часть ответственности за возмещение командировочных издержек может возлагаться на контрагентов работодателя. В договорах с подрядчиками могут содержаться условия компенсации тех или иных расходов заказчиком.

Если сотрудник направлен в командировку в выходной день, то здесь действует такой порядок.

Например, работник улетает в командировку в воскресенье, чтобы в понедельник в 10 ч. утра присутствовать на совещании. Или другой пример, когда работник отработал всю неделю в командировке с понедельника по пятницу, однако билет обратно купил только на поздний вечер пятницы и в место назначения приехал уже в субботу.

В обоих случаях заработную плату за выходные дни не выплачивают. За выходные работник получит только суточные.

Если в выходной день, который выпал на день командировки, сотрудник работал, то такой день должен быть оплачен в двойном размере. Если же по обычному графику работника этот выходной для всех день для командированного – обычный рабочий день, его оплачивают по среднедневному заработку.

Кроме работодателя ответственность за компенсацию командировочных расходов в общем случае никто другой не несет. Но она может быть в той или иной степени возложена на партнера компании-работодателя, к которой (например, в целях ведения переговоров) едет командируемый. Для этого можно заключить с таким партнером отдельный договор. По нему работодатель после получения авансового отчета от командированного может выставить партнеру счет (акт) на компенсацию тех или иных расходов. При этом копия авансового отчета работника может прилагаться к счету (акту).

В свою очередь, права на получение компенсации от работодателя в общем случае никто другой, кроме штатных сотрудников, не имеет. Но если работа выполняется по гражданско-правовому договору физлицом, то данным договором может быть предусмотрена компенсация издержек подрядчика (п. 2 ст. 709 ГК РФ). Аналогичные по существу компенсации могут устанавливаться договорами с ИП.

В расчетный период нужно включать не все календарные дни, а только фактически отработанное время. То есть те часы, дни, смены, в которые специалист фактически выполнял свои непосредственные обязанности. Исключите из 12 расчетных месяцев следующие периоды, но только при их наличии:

- дни законного трудового отдыха (основного, дополнительного, учебного);

- время болезни, а также отпуска декретные и по уходу за детьми;

- периоды более ранних командировок;

- время простоя, независимо от причин;

- дни, положенные родителям детей-инвалидов;

- донорские дни;

- прочее время, в которое специалист был освобожден от выполнения своей работы.

Полный перечень периодов, которые следует исключать из расчетов, приведен в п. 5 Постановления № 922.

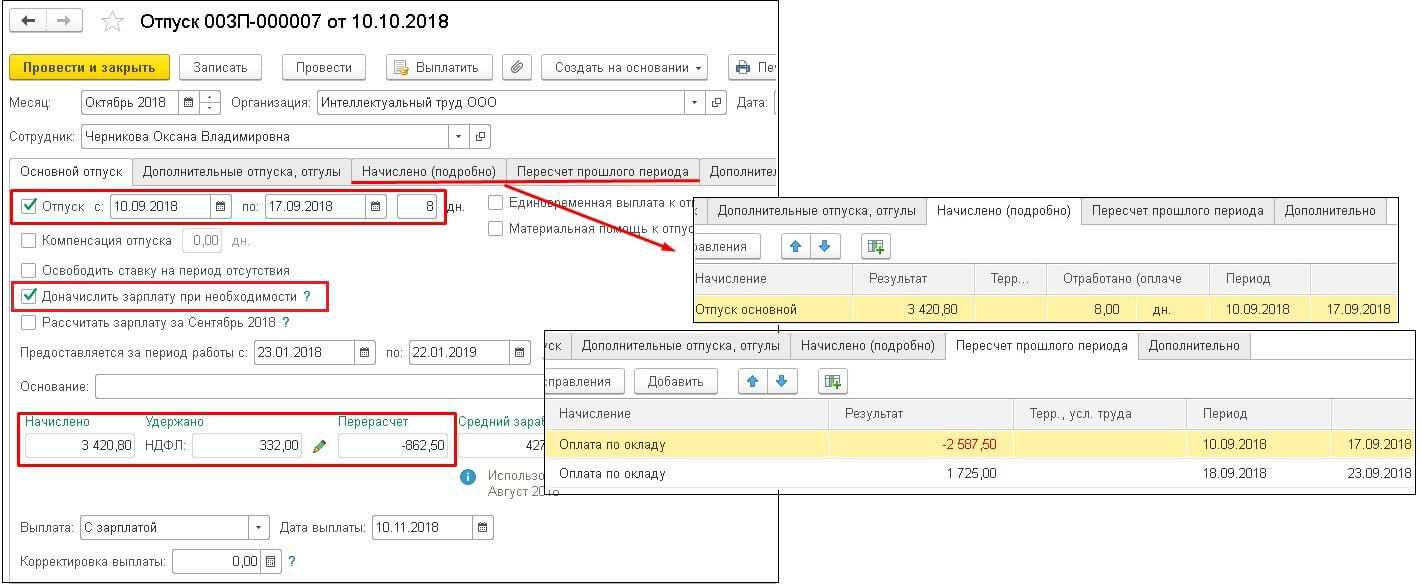

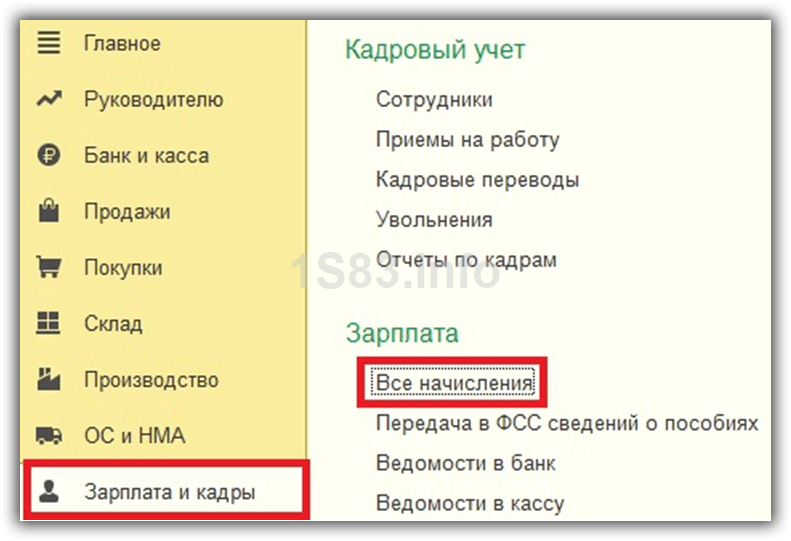

Отпуск в 1С Бухгалтерия 3.0

В разделе «Зарплата и кадры» зайдите в пункт «Все начисления».

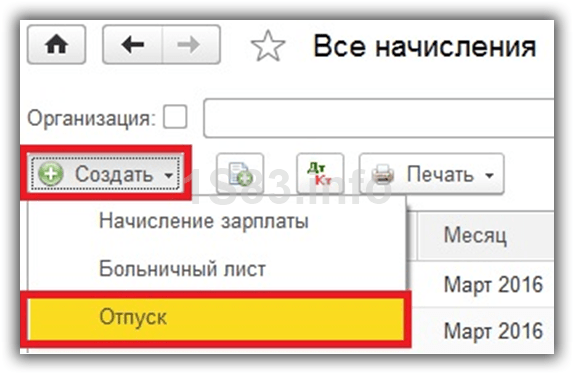

В открывшейся форме списка документов начислений выберите пункт «Отпуск» в меню «Создать». Если такого пункта, либо самого меню у вас нет, то вернитесь к настройкам программы.

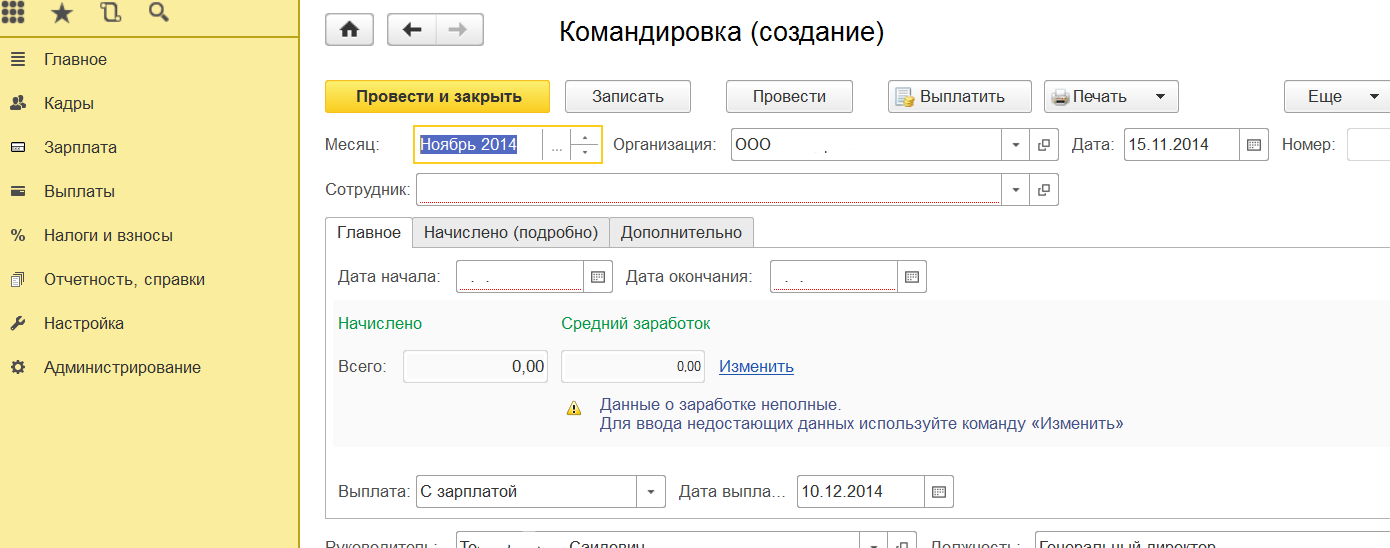

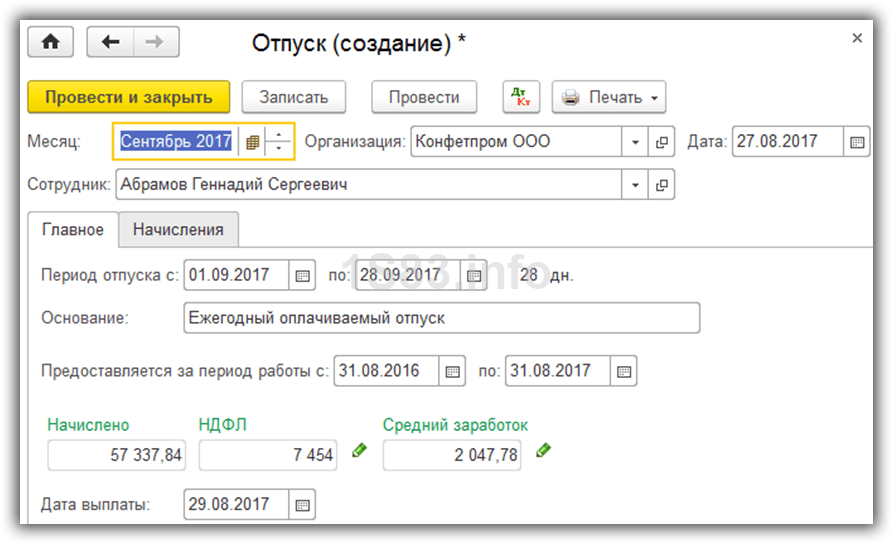

Первым делом в только что созданном документе укажите организацию, в которой работает сотрудник и самого сотрудника. Далее нужно выбрать месяц и можно перейти к заполнению вкладки «Главное».

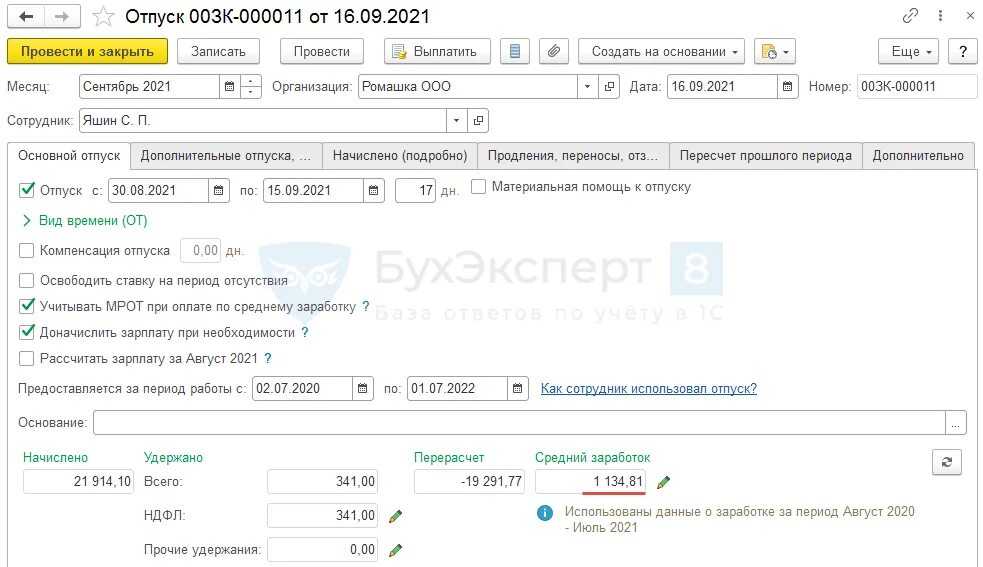

В нашем случае Абрамов Геннадий Сергеевич взял весь отпуск полностью с 01.09.2017 по 28.09.2017, что мы указали в полях «Период отпуска». Ниже укажем, за какой период работы предоставлен отпуск и дату выплаты.

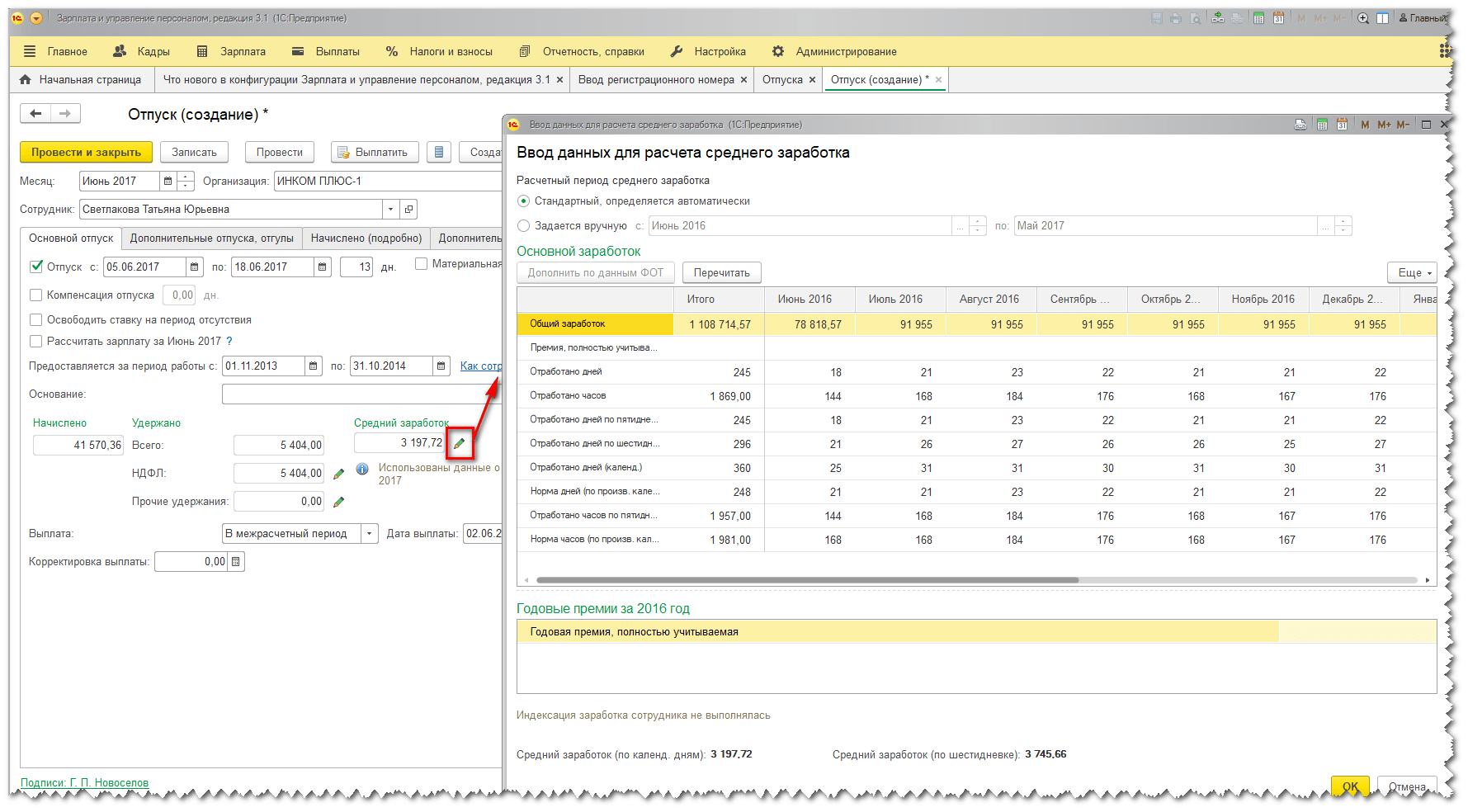

Суммы «Начислено», «НДФЛ» и «Средний заработок» рассчитались автоматически. Последние две цифры мы можем скорректировать вручную. На НДФЛ подробно останавливаться не будем. Рассмотрим изменение среднего заработка. Для этого нажмите на знак зеленого карандаша справа от соответствующего поля.

Данные для расчета среднего заработка берутся за последний год по фактически отработанному времени. Вы можете откорректировать не только начисленные суммы, но и отработанные дни. Все эти данные будут автоматически учтены сразу же и в поле «Средний заработок» отобразится новая рассчитанная сумма.

Для того, чтобы вернуться в расчетам, произведенным программой изначально, нажмите на кнопку «Перезаполнить». После положительного ответа на вопрос программы все ручные изменения будут потеряны.

На вкладке «Начисления» кратко указана информация о том, какая сумма, за какой период будет начислена. Эту сумму так же можно отредактировать вручную.

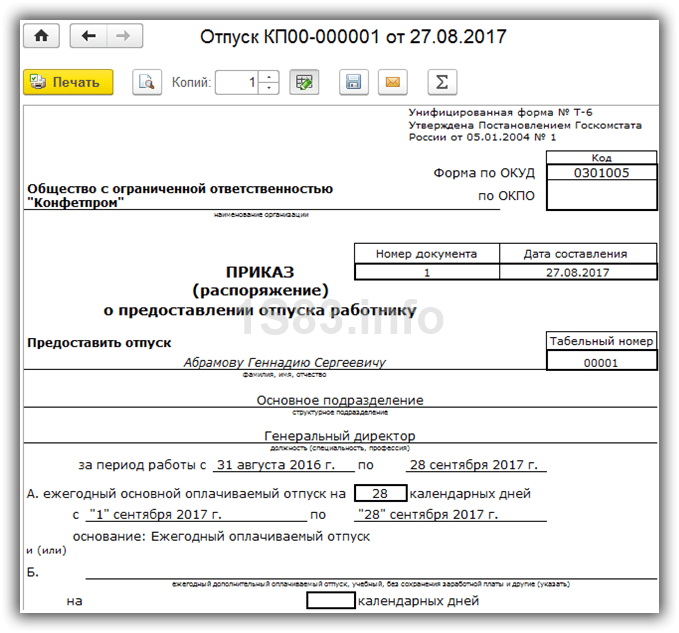

После заполнения данного документа не забудьте его провести. При необходимости в 1С 8.3 Бухгалтерия так же можно найти печатные формы (меню «Печать») с расчетом среднего заработка и приказом на отпуск по форме Т-6.

Что такое командировочные?

Прежде чем рассуждать на тему, как учитываются командировочные при расчете отпускных, нужно разобраться с тем, что это вообще за выплаты.

Экономическая жизнь многих предприятий предполагает командировки – поездки, целью которых является выполнение какой-либо служебной функции. В этот период сотрудник физически отсутствует на своем рабочем месте, как правило, он находится в другом населенном пункте (поселке, стране, городе).

Работодатель возмещает командированному сотруднику все расходы, связанные с поездкой. Это проезд, питание, проживание и другие траты. Полный их состав перечислен в 168 статье ТК РФ.

Во время служебной поездки работник находится вне стен своей компании или организации. Его нет на рабочем месте, но человек выполняет распоряжение руководства, то есть осуществляет трудовую деятельность. Его работа должна быть оплачена.

Оплата дней отсутствия сотрудника на рабочем месте осуществляется по среднему заработку. Формула выглядит следующим образом:

СЗ = ДРП\ЧД, где

СЗ – среднедневной заработок;

ДРП – доход, который был начислен сотруднику в расчетном периоде;

ЧД – число дней расчетного периода.

Расчетным периодом для определения среднедневного заработка признаются 12 месяцев, предшествующих отправлению работника в служебную поездку. То есть если командировка начинается с 15 июля 2022 года, в расчет берутся месяцы с 1 июля 2021 года по 30 июня 2022 года.

Среднедневной заработок умножается на количество дней служебной поездки. Полученный результат представляет собой сумму, которую нужно заплатить командированному за дни его вынужденного отсутствия на рабочем месте.

В вопросе о том, входят ли командировочные дни в расчет отпускных, ведется множество споров. Многие уверены, что нельзя прировнять командировку к отсутствию на рабочем месте. Но, опираясь на указания и нормы правительства и законодательства — исключение дней, проведенных в командировке при расчете отпускных, является правильным решением.

Поделиться материалом:

Расчет отпускных при наличии командировок

В расчет отпускных не должны включаться периоды отсутствия сотрудника на рабочем месте, оплачиваемые по среднему заработку (п. 5 постановления № 922). Как мы уже выяснили, оплата за время нахождения в служебной поездке происходит именно по средней зарплате. Но приравнивается ли командировка к отсутствию на работе?

Определение служебной командировки приводится в ст. 166 ТК РФ. Это поездка, осуществляемая работником по распоряжению его руководителя в течение определенного срока с целью исполнения служебной задачи вне места постоянной работы. То есть сотрудник покидает свое рабочее место, хотя и по служебным интересам. Таким образом, командировка отвечает критериям п. 5 постановления № 922 и является периодом, исключаемым из расчета отпускных. К этому же выводу пришел Минтруд в письме от 13.08.2015 № 14-1/В-608. Таким образом и сумма командировочных, выплаченных работнику за время командировки, не учитыается в расчете среднего заработка.

Отдельно нужно упомянуть доплаты, совершаемые работодателем при несоответствии выплачиваемого во время командировки среднего заработка окладу работника. В письме от 16.03.2016 № 14-1/В-226 Минтруд классифицирует эту доплату как часть зарплаты, начисленной за расчетный период, и она должна учитываться при вычислении суммы отпускных.

Наиболее часто допускаемые бухгалтерами ошибки при расчете отпускных смотрите в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к материалу.

Оплата командировки в выходной день

Средний заработок во время командировки выплачивается за рабочие дни, согласно графику организации. Если даже командировка длительная, то за выходной выплачиваются только суточные. Средний заработок в этом случае не положен. Ведь работник не работает в выходные дни, а отдыхает (пункт 9 Положения о командировках).

Из этого правила есть исключение. Если сотрудник все-таки в выходной или праздничный день находясь в командировке работал или был в пути, то за это время нужно произвести оплату как за работу в выходной день. ТК РФ предусматривает два порядка оплаты за работу в выходные и праздничные дни:

- в одинарном размере тарифной ставки, если работник берет дополнительный выходной (отгул);

- в двойном размере, если работник отгул брать не будет.

В расчет СЗП входят все виды выплат, применяемые на предприятии, которые предусматриваются локальными нормативными актами:

- Оклад по штатному расписанию, или оплата за часы работы (по тарифу);

- Надбавки за работу ночью, а также в выходные и праздничные дни;

- Премии и надбавки за совмещение должностных обязанностей и расширение зон обслуживания;

- Оплата по нарядам на сдельную работу;

- Стимулирующие выплаты;

- Надбавки за выслугу лет;

- Надбавки за работу со сведениями, содержащими гос. тайну;

- Надбавки за наличие почетной грамоты, ученой степени;

- Оплата за проверку тетрадей, письменных работ;

- Выплаты государственным и муниципальным служащим;

- Районный коэффициент, северные надбавки;

- Оплата в натуральном выражении.

В расчет СЗП не включаются:

- Пособие по болезни;

- Выплата отпускных;

- Отпускные выплаты за время нахождения в командировке;

- Премии, выплачиваемые по итогам года (следует учесть, что годовая премия включается в расчет средней зарплаты, пропорционально количеству отработанных месяцев);

- Оплата отпуска по беременности и родам;

- Материальная помощь;

- Оплата за питание во время служебной командировки;

- Оплата за коммунальные услуги;

- Оплата за обучение и повышение квалификации.