Бесплатная консультация юриста без регистрации

Какие отчеты нужно сдать в статистику в 2024 году?

В 2024 году необходимо сдать следующие отчеты в статистику: отчет по форме №1-год, отчет по форме №2-год, отчет по форме №3-год, отчет по форме №4-год и отчет по форме №5-год.

Какие сроки предоставления отчетов в статистику в 2024 году?

Сроки предоставления отчетов в статистику в 2024 году различны и зависят от конкретного отчета. Например, отчет по форме №1-год нужно предоставить до 15 марта, отчет по форме №2-год — до 31 мая, отчет по форме №3-год — до 30 июня, отчет по форме №4-год — до 15 августа, а отчет по форме №5-год — до 30 сентября.

Какие данные нужно включать в отчет по форме №1-год?

Отчет по форме №1-год предназначен для предоставления информации о финансовых результатах и финансовом положении организации за отчетный год. В отчете необходимо указать данные о прибыли и убытках, оборотных активах, капитале и долгосрочных обязательствах.

Какие данные нужно включать в отчет по форме №3-год?

Отчет по форме №3-год содержит информацию о движении денежных средств в организации за отчетный год. В отчете необходимо указать данные о поступлениях и расходах денежных средств, а также об изменении денежных остатков.

Какие данные нужно включать в отчет по форме №5-год?

Отчет по форме №5-год предназначен для предоставления информации о занятости и заработной плате в организации за отчетный год. В отчете необходимо указать данные о численности работников, среднемесячной заработной плате и других показателях, связанных с занятостью.

Какие отчеты нужно сдать в статистику в 2024 году?

В 2024 году необходимо сдать следующие отчеты в статистику: отчет о среднесписочной численности работников, отчет о заработной плате и выплате их видов, отчет о движении средств на счетах в российских банках, отчет о среднемесячной заработной плате, отчет о движении пассажиров воздушного и железнодорожного транспорте, отчет об объеме покупок и продаж товаров и услуг отечественного производства и т. д. Полный список можно найти на официальном сайте Росстата.

Отстоять ваши права → Обращение в банк → Налоговая служба → Получение документов → Необходимые данные → Как выставить счета → Нормативная база → Ведем учет→ Законы и право

Проверьте себя в Росстате

В 2024 году у Росстата появились новые требования к отчетности, и все предпринимателям и организациям придется быть в курсе, какие отчеты нужно сдать в статистику и когда это сделать

Пропустить сдачу важной отчетности может привести к штрафам и неудобствам

Сдача отчетности в Росстат осуществляется в электронной форме через статотчетность. Новые формы отчетности разработаны для того, чтобы обеспечить простоту и удобство в заполнении и передаче информации о деятельности организаций. Существующие формы отчетности также остаются в силе.

Какие отчеты нужно сдавать кому? Кто должен отчитываться по итогам 2024 года? Каким организациям нужно отчитаться по всем формам отчетности? В таблице ниже представлены основные виды отчетности и кто обязан их сдавать:

| Вид отчетности | Кому сдавать |

|---|---|

| Статотчет | Все организации и ИП |

| Статнаблюдение | Организации и ИП с внешними экономическими операциями |

| Статотчетность по налогам и страховым взносам | Все организации и ИП |

Каждому предпринимателю и бухгалтеру стоит узнать, какие формы отчетности можно сдавать в электронной форме, а какие – только на бумаге. Росстат ведет обновленный календарь сдачи отчетности, где указаны даты и сроки сдачи различных форм отчетности.

Несдача отчетности или сдача отчетности в неправильной форме и формате может повлечь за собой штрафа или другие негативные последствия

Поэтому всем организациям и ИП важно быть в курсе требований Росстата и отчитываться вовремя

В случае возникновения вопросов или необходимости уточнить, какие отчеты нужно сдать, можно обратиться к специалистам Росстата, которые окажут помощь и консультацию.

Важно помнить, что сдача отчетности — обязанность каждого предпринимателя и организации. Но это также возможность для себя проверить, какая информация о вашей деятельности фигурирует в статистике и каким образом она собирается

Проверьте себя в Росстате и отчитайтесь по всем формам отчетности! Это поможет сохранить ваш бизнес в порядке и предоставит полную информацию о вашей деятельности в 2024 году.

ИП на УСН с наемными работниками: отчеты 2024 года

Какую отчетность сдают ИП при УСН? Если говорить про налоговую отчетность ИП по упрощенке, то это всего одна декларация по итогам года. Сдать упрощенную декларацию ИП обязаны не позднее 25 апреля текущего года за предыдущий.

Организациям на сдачу декларации по УСН отводится меньше времени, для них последний срок — 25 марта. По итогам каждого квартала плательщики упрощенного налога должны рассчитать и заплатить авансовый платеж по полученным доходам. Квартальной отчетности на УСН не установлено.

ИП на УСН с наемными работниками сдают в налоговую инспекцию отчеты РСВ и 6-НДФЛ, где отражают сведения о выплаченных работникам суммам, а также по удержанному и перечисленному подоходному налогу. В случае с НДФЛ работодатель является не налогоплательщиком, а налоговым агентом.

- Сроки сдачи РСВ для ИП в 2024 году – каждый квартал, не позднее 25 числа месяца, следующего за отчетным периодом;

- Сроки сдачи 6-НДФЛ в 2024 году для ИП — не позднее 25 апреля, июля, октября, а за прошлый год надо отчитаться не позднее 25 февраля.

Кроме того, ежемесячно, не позже 25-го числа месяца, следующего за отчетным, надо сдавать «Персонифицированные сведения».

В целом, бухгалтерия ИП с работниками намного сложнее, чем отчетность предпринимателя, работающего самостоятельно. Вы должны уметь дважды в месяц начислить и выплатить зарплату, ежемесячно высчитывать и перечислять страховые взносы, по необходимости рассчитать отпускные, больничный, декретные выплаты. Плюс надо постоянно сдавать довольно сложную отчетность. Мы рекомендуем передавать ведение расчетов, учета, отчетности специалистам, т.к. ошибки могут привести к серьезным штрафам и даже блокировке расчетного счета ИП. Аутсорсинг бухгалтерского обслуживания часто обходится значительно дешевле зарплаты штатного бухгалтера.

Какие отчеты сдает ИП в фонды? После объединения ФСС и ПФР в Социальный фонд России работодатели сдают отчет по форме ЕФС-1, как минимум, раз в квартал, а при наступлении кадровых событий (прием, увольнение, перевод и др.) — ещё чаще.

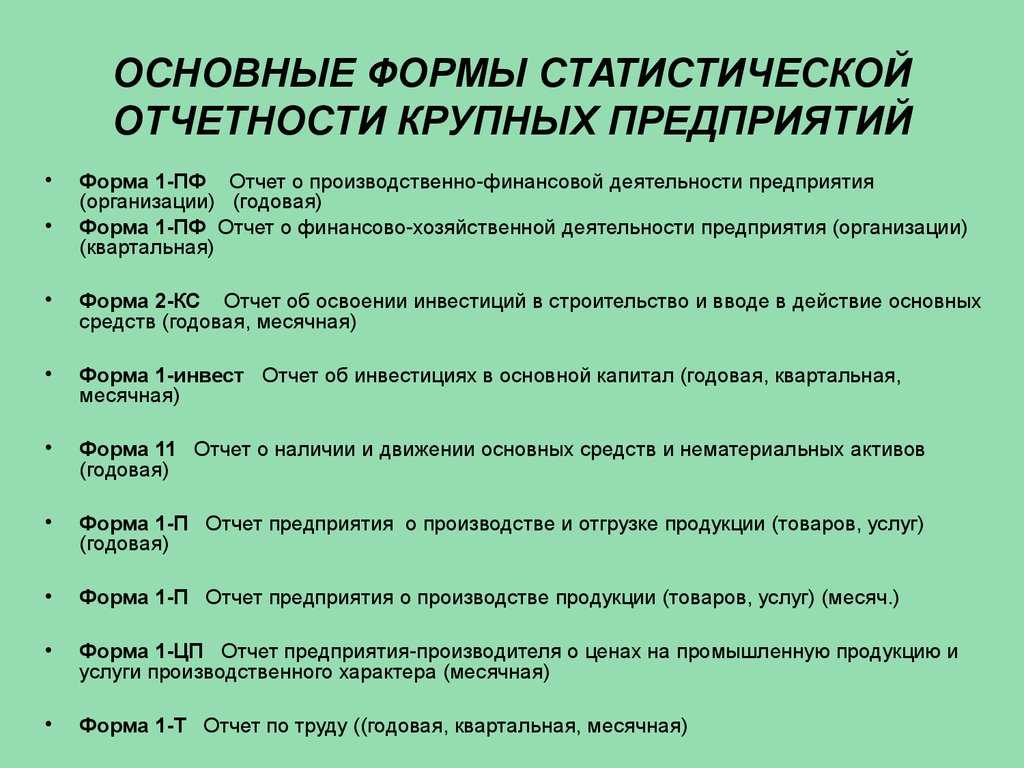

Как НКО составить Отчет П-4 и отчет П

Отчет П-4 (месячная) сдают многие НКО. Помогу Вам его составить, исходя из своего опыта.

1. На титульном листе указываем наименование Вашей организации, адрес и ОКПО.

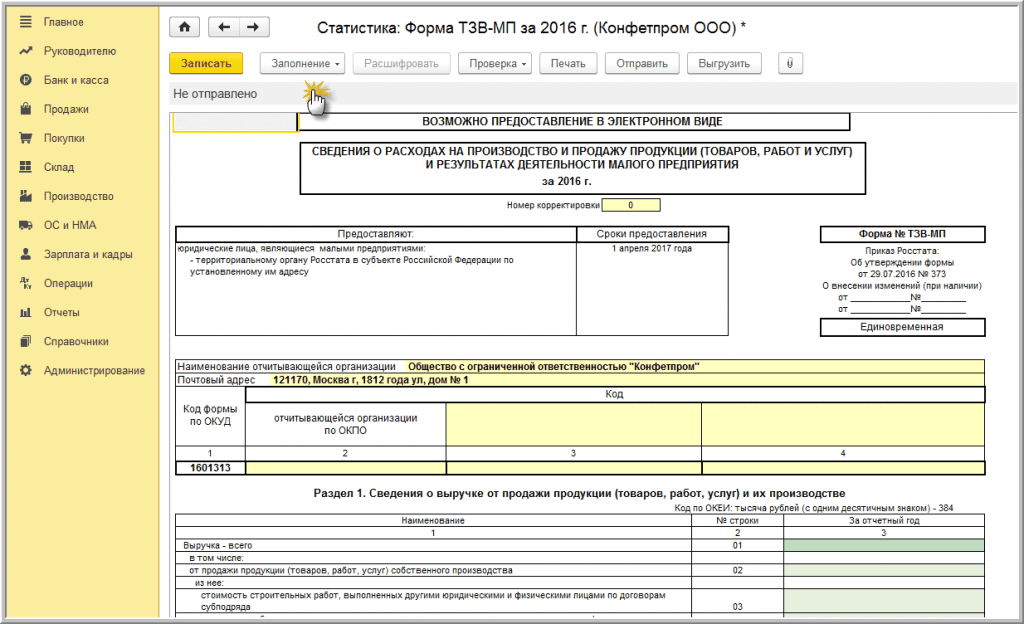

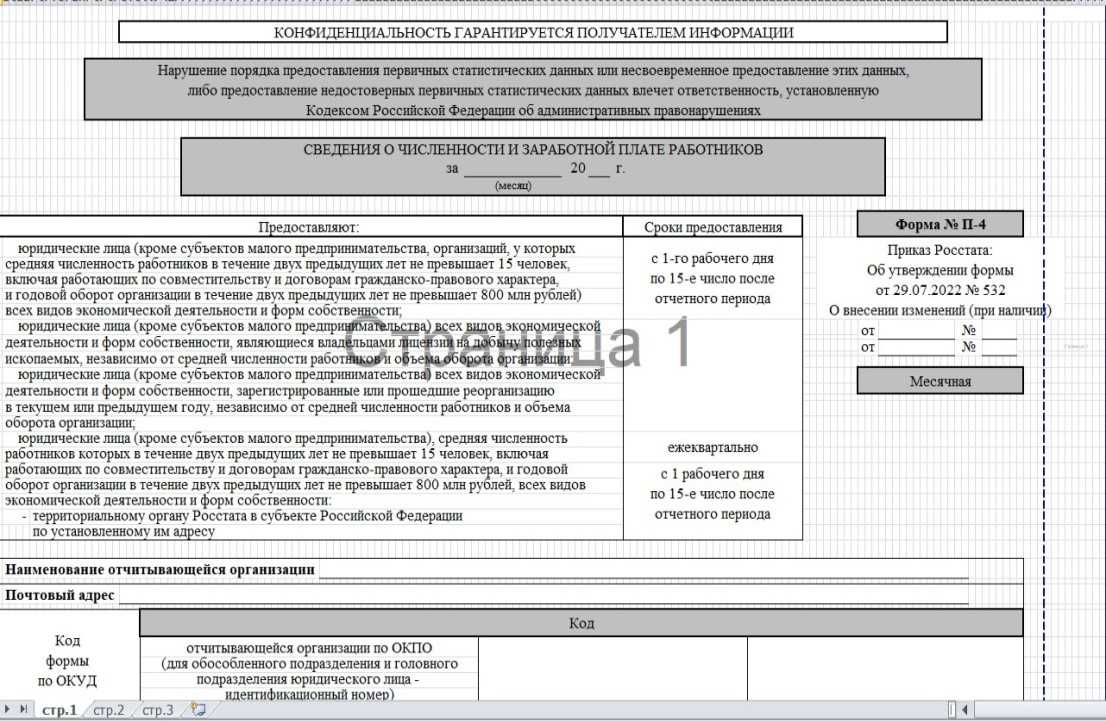

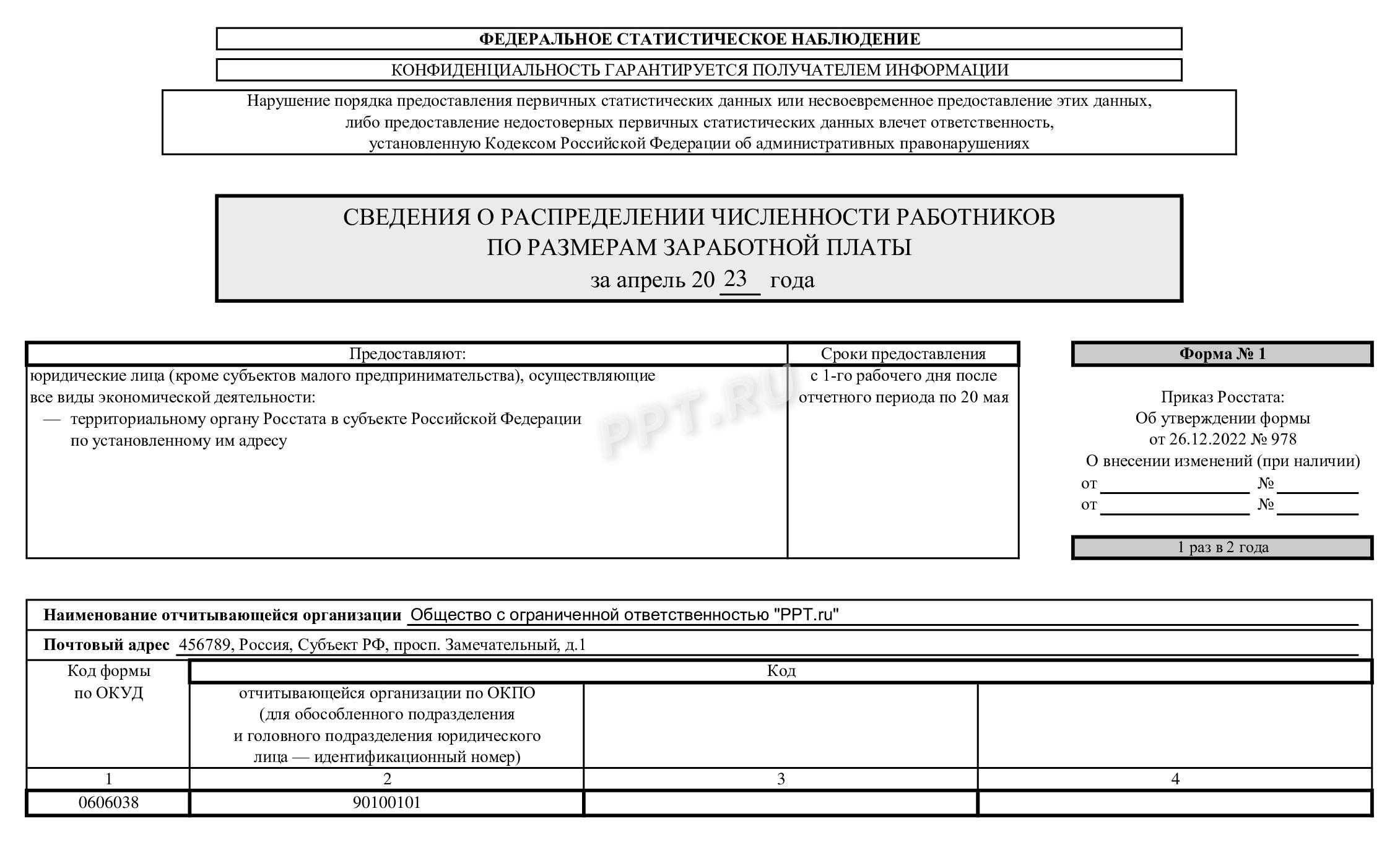

Рис. 1. Форма № П-4 Сведения о численности и заработной плате работников

2. Переходим на следующий лист и тут мы вносим данные своего ОКВЭД. Также здесь нужно указать количество отработанных сотрудником часов, размер начисленной заработной платы и суммы социальных выплат при их наличии. Многие путают и вносят их в графу 11. Будьте внимательны! Также в графу 11 не должны попадать:

- оплата пособий по временной нетрудоспособности;

- пособия по беременности и родам;

- пособие по уходу за ребенком или больным членом семьи;

- стоимость выданной спецодежды и др.

Еще очень важный нюанс. Договоры ГПХ следует учитывать с даты заключения и до момента сдачи работ и услуг.

Рис. 2. Численность, начисленная заработная плата, выплаты социального харарктера и отработанное время работников за отчетный месяц

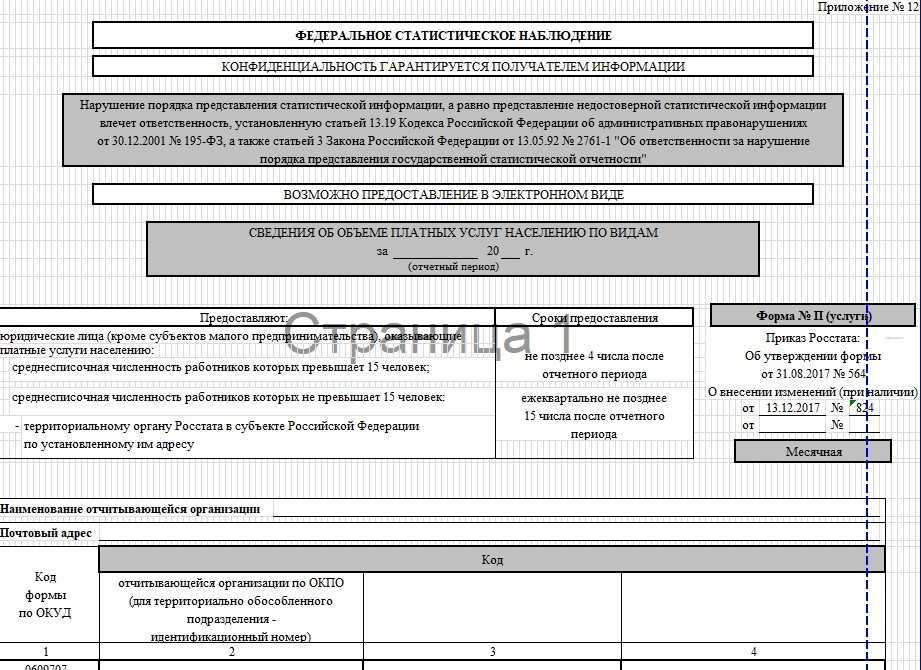

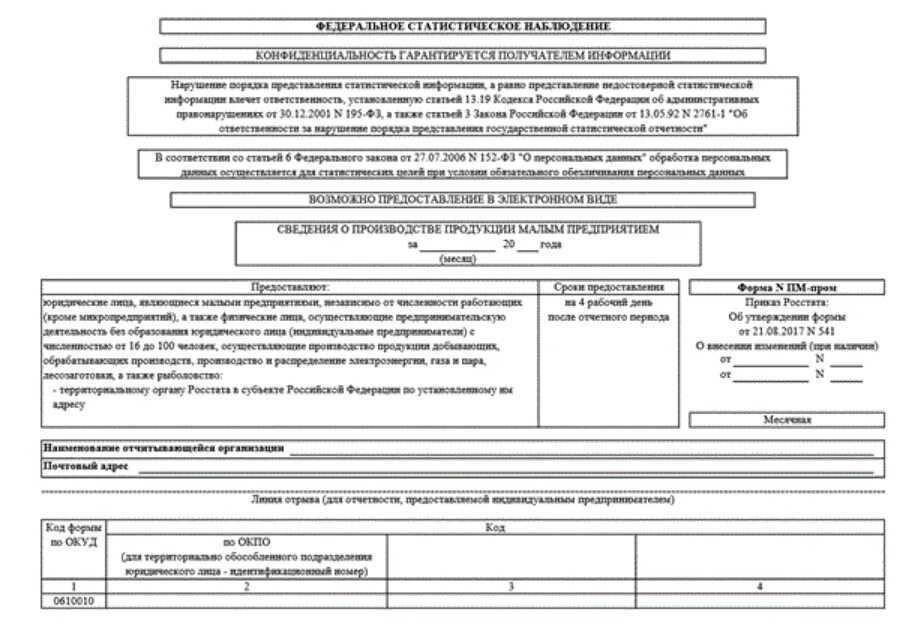

Давайте еще посмотрим отчет П – Услуги. НКО его тоже часто сдают. С титульным листом мы уже разобрались, и он практически одинаковый у всех отчетов в статистику.

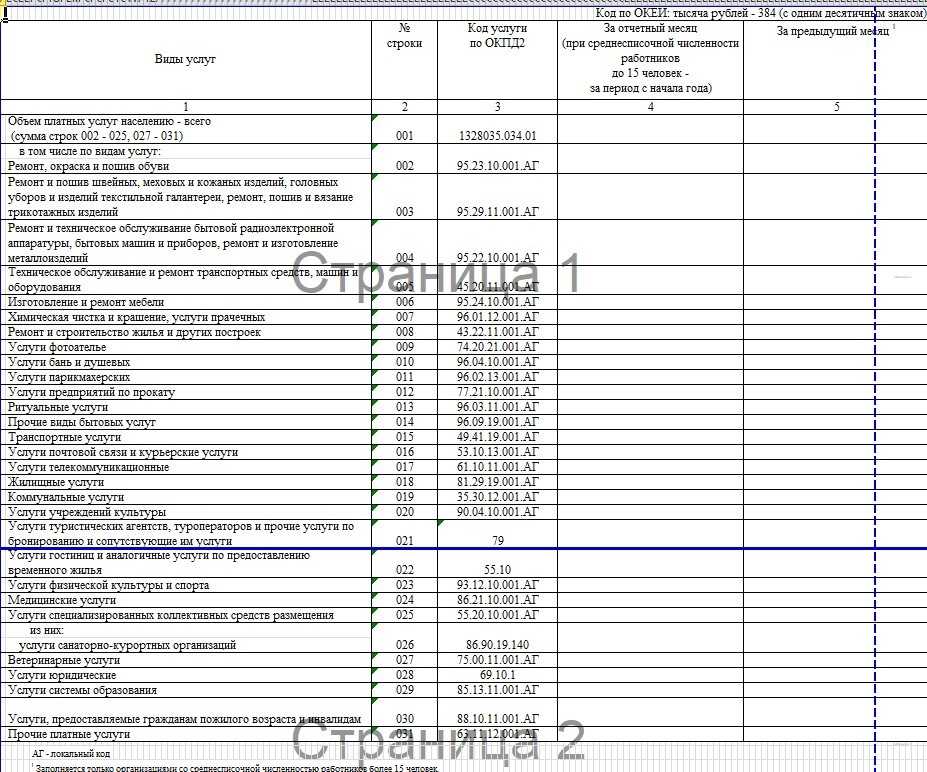

Рис. 3. Форма № П (услуги). Сведения об объеме платных услуг населению по видам

Переходим сразу к разделу 2:

- в графе 01 мы указываем виды оказанных услуг;

- в графе 4 указываем данные об объеме платных услуг населению за отчетный месяц.

Рис. 4. Раздел 2 формы № П (услуги)

В графе 5 организации указываем данные об объеме платных услуг населению за предыдущий месяц.

Данные по графам 4 и 5 приводят в фактически действовавших рыночных ценах с учетом НДС и других обязательных платежей, с одним десятичным знаком.

Не включают в объем платных услуг населению:

- услуги, оказанные юридическим лицам, их обособленным подразделениям, индивидуальным предпринимателям, для осуществления ими предпринимательской деятельности;

- услуги, оплаченные из средств бюджетов всех уровней и внебюджетных фондов;

- обязательные платежи и разнообразные взносы населения, в том числе налоги и сборы, госпошлины, платежи по страхованию, взносы в общественные и кооперативные организации, проценты за пользование ссудами и потребительским кредитом, обязательные страховые взносы в пенсионный фонд;

- продажа всех видов продовольственных и непродовольственных товаров;

- услуги общественного питания;

- услуги в области обязательного медицинского страхования;

- услуги финансовые и страховые, кроме добровольного медицинского страхования;

- расходы предприятий по хозяйственному содержанию жилищного фонда общежитий, гостиниц, спортивных сооружений, клубов, санаторно-курортных организаций, библиотек, дошкольных учреждений и тому подобного;

- услуги игорных заведений;

- стоимость проданных лотерейных билетов;

- услуги ломбардов;

- платежи граждан за нарушение установленных положений законов, а также постановлений судов, например, алименты, штрафы, пени, неустойки, возмещение стоимости похищенного;

- суммы первоначальных взносов, а также последующих погашений стоимости приобретенных гражданами квартир в многоквартирных домах по договору долевого участия или построенных за счет средств инвесторов индивидуальных, многоквартирных домов, проданных населению;

- суммы, полученные медицинскими учреждениями по родовым сертификатам;

- услуги банков;

- услуги по проведению религиозных обрядов и церемоний религиозными организациями в культовых зданиях и сооружениях на относящихся к ним территориях, в иных местах, предоставленных таким организациям для этих целей.

Отчетность в Росстат для организаций

В рамках сплошного наблюдения организации малого и среднего бизнеса представляют в Росстат форму № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год», утв. приказом Росстата от 17.08.2020 № 469 (приложение 1).

В форму включаются сведения в целом по организации. То есть по всем филиалам и структурным подразделениям независимо от их местонахождения. В том числе в форму включаются сведения по зарубежным филиалам организаций, работающим за пределами РФ.

В разделе 1 формы организация указывает количество месяцев в 2020 году, в течение которых она осуществляла свою деятельность. Причем сюда включаются даже те месяцы, в течение которых организация осуществляла свою деятельность хотя бы один полный рабочий день.

Также здесь указываются применяемые системы налогообложения и адрес места осуществления деятельности, где была наибольшая выручка от реализации товаров, работ и услуг за 2020 год. Если выручка во всех местах осуществления деятельности была одинаковой, то указывается адрес места осуществления деятельности, где была наибольшая численность работников.

Если деятельность осуществлялась без привязки к определенному адресу, то в отчетности указывается просто адрес регистрации организации.

В разделе 2 отчета указывается среднесписочная численность работников и начисленные работникам за 2020 год с учетом НДФЛ и других удержаний денежные выплаты. В общую численность работников включаются сотрудники, работавшие по трудовому договору хотя бы один день и более, а также работавшие собственники предприятий, получавшие зарплату.

Сотрудники, работавшие по гражданско-правовым договорам, самозанятые, а также сотрудники, находившиеся на протяжении всего 2020 года в отпусках, в отчетности не указываются.

Наряду со сведениями о сотрудниках и фонде оплаты труда в разделе 2 отчета необходимо указать выручку от реализации товаров, работ и услуг за 2020 год в целом по организации и по каждому виду фактически осуществляемой экономической деятельности.

В разделе 3 отчета организации раскрывают сведения об имеющихся у них основных средствах (с указанием их стоимости) и инвестициях в основной капитал по видам основных фондов.

Здесь раскрывается стоимость имеющейся недвижимости, оборудования, транспортных средств, а также затраты на строительство ОС, приобретение транспорта, производственного и хозяйственного инвентаря.

По основным средствам указывается как их полная учетная стоимость (первоначальная стоимость, с учетом ее изменения в результате переоценки, достройки и модернизации), так и остаточная балансовая стоимость. Остаточная стоимость определяется как разница полной стоимости и накопленного износа с начала эксплуатации.

В последней таблице отчета проставляется дата его составления, контактные данные организации (номер телефона и адрес электронной почты), а также указывается ФИО должностного лица, ответственного за представление первичных статистических данных, и ставится его подпись.

Если при заполнении формы были допущены какие-либо ошибки, то их разрешается исправить. Для этого потребуется зачеркнуть ошибочную запись и сверху написать уже исправленный показатель.

Штрафы за несдачу отчетности в Росстат

Если в рамках сплошного наблюдения организации и ИП до 1 апреля 2021 года не представят в Росстат указанную выше отчетность, их привлекут к административной ответственности по ст. 13.19 КоАП РФ.

Непредставление или несвоевременное представление первичных статистических данных грозит наложением штрафов в следующих размерах:

- от 10 000 до 20 000 рублей – для должностных лиц организаций, ответственных за представление сведений в Росстат, и ИП;

- от 20 000 до 70 000 рублей — для организаций.

Такие же штрафы последуют для организаций и ИП за предоставление недостоверных первичных статистических данных в рамках сплошного наблюдения.

Причем повторное непредставление отчетности в Росстат повлечет наложение административных штрафов уже в увеличенных размерах:

- от 30 000 до 50 000 рублей – для должностных лиц организаций, ответственных за представление сведений в Росстат, и ИП;

- от 100 000 до 150 000 рублей – для организаций.

https://buh.ru/articles/documents/121431/

Кто обязан сдавать отчетность

Обратимся к ст. 6 и 8 ФЗ № 282 от 29/11/07 г. В них говорится об обязанности сдавать статотчетность:

- для организаций;

- для ИП;

- для обособленных подразделений российских организаций;

- для филиалов (представительств, подразделений) иностранных фирм на территории РФ;

- для государственных властных структур;

- для органов местного самоуправления.

Внимание! В соответствии со статьей 13.19 КоАП РФ, если отчетность в Росстат не сдавалась, сдавалась не вовремя или с предоставлением ложных данных, может последовать крупный штраф – до 150 тыс. рублей на организацию, до 50 тыс

рублей на руководителя или ИП.

Как сдавать отчетность НКО

Итак, мы начинаем с самого главного. Всю статистическую отчетность, начиная с 2022 года, принимают только в электронном виде и только с помощью электронной подписи. Исключений тут нет!

Есть несколько способов подать такую отчетность:

- через оператора ЭДО. Лично я очень рекомендую этим пользоваться. Удобно, понятно, что где и когда мы должны сдавать, а главное – я всегда понимаю, сдан мой отчет или нет;

- на официальном сервисе Росстата;

- с помощью offline-модуля, но для этого нужно его скачать. По моему опыту, этот модуль не совсем удобен.

С тем, как отправлять эту отёчность, мы разобрались. Идем дальше.

Какую отчетность и когда нужно сдавать НКО

Перечень статистической отчетности зависит от форм собственности, количества сотрудников и сферы деятельности. Существуют обязательные отчеты, а есть и выборочные, которые Росстат может определить по собственным критериям.

Все хозяйствующие субъекты наряду с отчетностью в налоговые органы должны сдавать отчетность в Росстат. Отчеты в статистику носят статистический характер, сбор и обобщение.

Отчеты бывают выборочные и сплошные.

Сплошное наблюдение – это когда мы сдаем отчеты постоянно, а выборочные – отчеты, которые сдают раз в 3 года или в 5 лет.

Чтобы узнать, какие отчеты должна сдавать НКО, нужно зайти на сайт Росстата и вбить свой ИНН или ОКПО. Вы увидите весь список своих отчетов за этот год.

Важно! Обязательно раз в квартал заходите и проверяйте себя, так как эти данные все время меняются. Росстат может добивать отчет или наоборот убрать

Мне как бухгалтеру очень часто задают вопрос: «У нас нет деятельности, поэтому мы отчеты не сдаем?». Поверьте, это не верно! Если Вы есть на сайте Росстата и там есть список отчётности, которую Вы обязаны сдавать, то сдавать ее просто необходимо! Нужно обращать внимания на отчеты. В некоторых из них написано, что подают при наличии явления. Если данного действия не было за определенный период, то такой отчет сдавать не нужно. Если же четко указан отчет без приписки – Вы обязательно должны сдать нулевой отчет либо отправить в Росстат письмо о том, что данных за период нет. Оба варианта считаются верными.

Поделюсь еще одним наблюдением из своего опыта. Лучше сдавать отчеты сразу в начале месяца и не затягивать с отчетностью в Росстат, иначе Вас ждут гневные письма и постоянные звонки. Штрафы у них очень серьезные. Для юридических лиц они составляют от 20 до 70 тысяч, для физических – от 10 до 20 тысяч.

Практически все НКО обязаны сдавать именно эти отчеты:

• Форма №1-НКО;

• Форма №11 (краткая);

• 1-СОНКО.

Кто сдает отчетность в рамках сплошного наблюдения

Представлять отчеты в рамках сплошного наблюдения обязаны организации и ИП, являющиеся (приказ Росстата от 28.08. 2020 № 496):

- средними предприятиями, чей доход не превышает 2 млрд рублей, а среднесписочная численность работников за предшествующий год составляет от 101 до 250 человек включительно;

- малыми предприятиями с доходом не более 800 млн рублей и среднесписочной численностью работников до 100 человек включительно;

- микропредприятиями с доходом не больше 120 млн рублей и численностью работников за предыдущий год до 15 человек.

Кроме того, обязанность по представлению в ходе сплошного наблюдения первичной статистической информации распространяется:

- на потребительские кооперативы, внесенные в ЕГРЮЛ;

- глав крестьянских (фермерских) хозяйств, прошедших государственную регистрацию в качестве ИП;

- ИП, применяющих специальный налоговый режим «Налог на профессиональный доход» (НПД);

- хозяйственные партнерства.

В свою очередь крестьянские (фермерские) хозяйства, осуществляющие деятельность без образования юрлица, главы которых не прошли регистрацию в качестве ИП, не относятся к субъектам малого и среднего предпринимательства. Они не подлежат сплошному наблюдению и не сдают отчетность.

Что касается временно неработающих организаций, у которых в течение 2020 года имели место производство и продажа товаров/выполнение работ и услуг, то они предоставляют форму на общих основаниях. То же самое касается и неработающих организаций, которые в 2020 году осуществляли инвестиционную деятельность.

В каких случаях помимо обычной отчетности сдается отчетность в Росстат

Абсолютно все организации ежегодно должны сдавать в Росстат свою годовую бухгалтерскую отчетность (баланс и отчет о финансовых результатах). Сдача в статистику годового баланса не зависит от применяемого налогового режима или результатов деятельности. Даже если деятельность не велась и баланс нулевой, его все равно следует направить в отделение Росстата.

Периодически Росстат проводит, так называемые, выборочные наблюдения. Он формирует выборку коммерсантов для заполнения тех или иных статистических форм. Попасть в эту выборку может как организация, так и ИП.

Тем, кто попал в выборку, Росстат направляет специальные бланки для заполнения в зависимости от того, в отношении какого показателя собираются сведения. Это могут быть сведения о сотрудниках, видах производимой продукции, имеющихся основных средствах и т.д. Если письма о предоставлении статистической информации вы не получали, значит, в выборку не попали и сдавать эти сведения не нужно.

Если вам поступило письмо из Росстата, о сдаче определенной формы отчета и у вас подключена электронная отчетность в сервисе «Моё дело», то подготовить файл для электронной отправки очень просто, следуя .

Отправить подготовленную отчетность можно с помощью нашего сервиса, следуя этой инструкции.

Можно ли не сдавать отчетность в Росстат

Отчеты перед статистикой так же обязательны, как и отчетность перед налоговой инспекцией. Если отчетность в статистику не сдать, Росстат выставит штраф.

Что будет, если не сдать

Если не отправить необходимые формы в статистику, предпринимателя могут оштрафовать на 20 000 рублей. Для организаций штраф выше и может составить до 70 000 рублей.

За повторное нарушение суммы штрафов больше. Так, если вас уже штрафовали за неподачу отчетности в статистику, и вы снова ее не подали, штраф для фирмы может составить до 150 000 рублей, а для предпринимателя – до 50 000 рублей.

Штрафы за нарушение правил статистической отчетности административные и выставить их могут в течение 2 месяцев с момента нарушения. На практике Росстат крайне редко укладывается в этот срок. Поэтому штрафы он выставляет нечасто.