В налогообложении

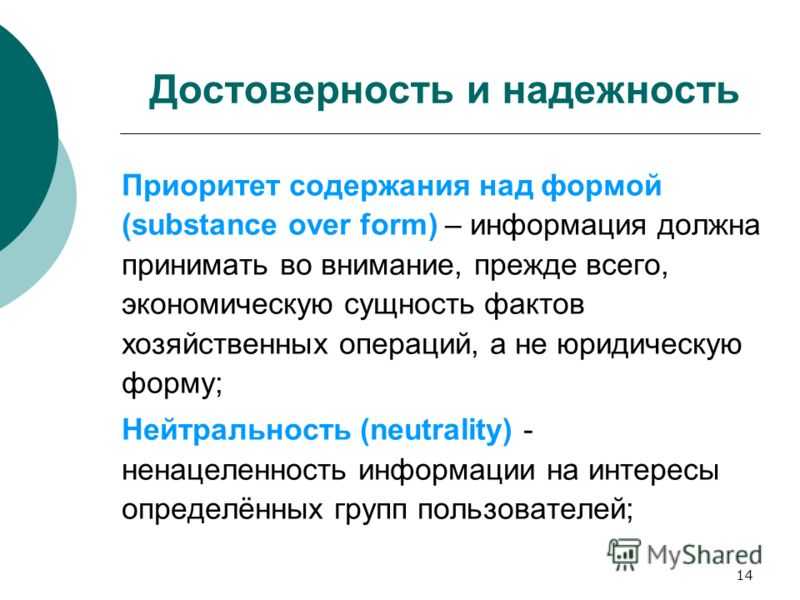

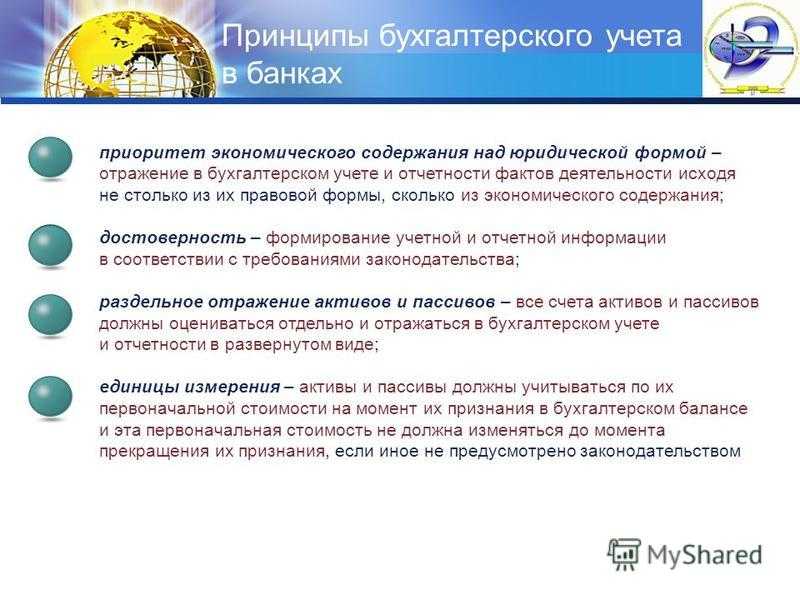

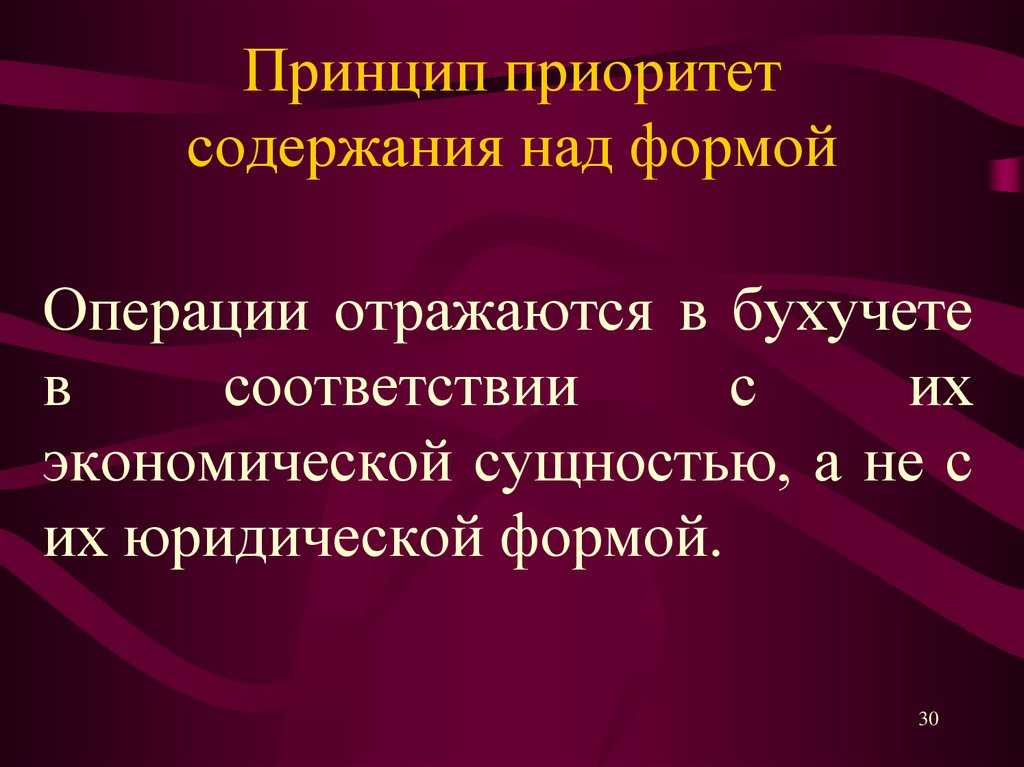

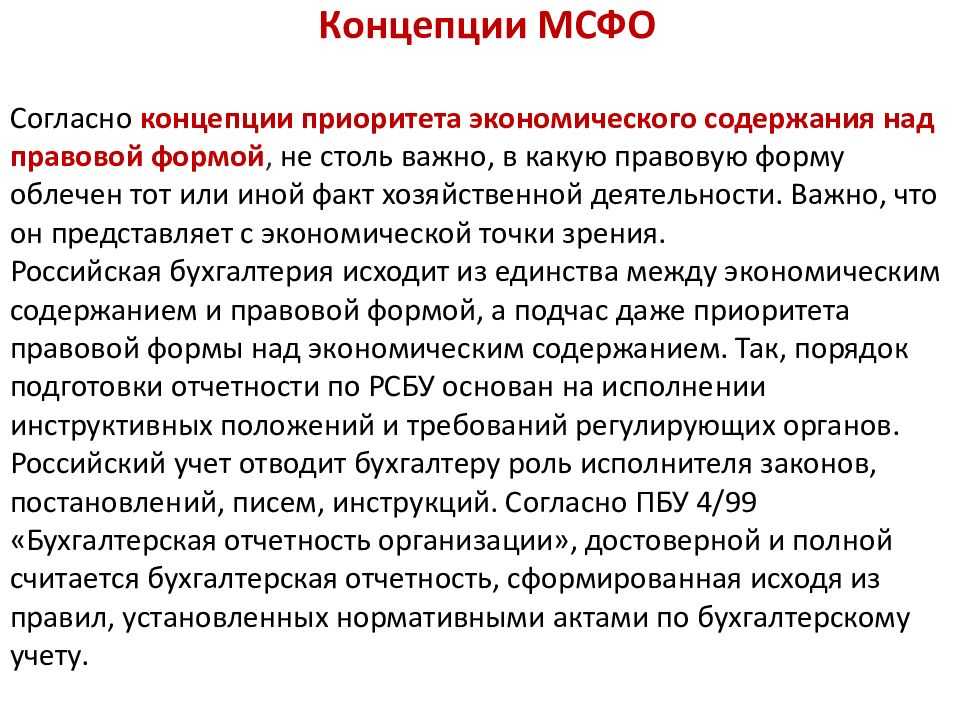

Суть принципа приоритета существа над формой в том, что при оценке налоговых последствий сделки, следует оценивать их действительный экономический смысл. Если сделка оформлена юридически одним образом, а экономическая суть правоотношений совсем другая, то для налогообложения признается результаты следки исходя из экономической сути правоотношений. Этот принцип применяется как в бухгалтерском учете, так и в налогообложении.

В налогообложении принцип приоритета существа над формой был сформулирован Постановлением Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» с целью борьбы против злоупотребления правом налогоплательщиками. Учет сделки исходя из юридической формы, в не исходя из экономического содержания. является одним из примеров «необоснованной налоговой выгоды».

Пункт 3 Постановления Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» указывает:

Пункт 7 Постановления Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» указывает:

В статье 54.1. налогового кодекса Российской Федерации (НК РФ), которая регулирует «пределы осуществления прав по исчислению налоговой базы», принцип приоритета содержания перед формой не указан. Но считается, что это правило определено через термин «искажение» — учет налоговой базы исходя их юридической формы, противоречащей экономическому содержанию, считается «искажением» налоговой базы.

Пример из арбитражной практики

Решение в пользу налогового органа.

Предприятие связи осуществляло установку телефонов предприятиям и физическим лицам. Для предприятия связи эта деятельность должна считаться реализацией работ по установке телефонов, с соответствующим обложением налогом на прибыль и НДС.

Вместо договора на выполнение работ, с клиентами – физическими лицами, заключался договор совместной деятельности. В рамках совместной деятельности предприятие получало от физических лиц взносы (в виде вклада в совместную деятельность), которые, формально, не облагались НДС.

Судебный орган поддержал правоту налогового органа, который переквалифицировал отношения по договор совместной деятельности в правоотношения по выполнению работ, с обязанностью налогоплательщика уплачивать НДС.

.

Пример из арбитражной практики

Решение в пользу налогового органа.

Налогоплательщик получал заемные средства от будущего покупателя по договору займа. Полученные средства не облагались НДС как заемные (ныне действует ст. 149 НК РФ). В последствии налогоплательщик осуществлял покупателю поставку товара и засчитывал задолженность в счет заемных средств. Судебный орган переквалифицировал данную сделку в предоплату, с обложением НДС, как полученного аванса.

.

Концепция бенефициарного собственника

На принципе «приоритет содержания перед формой» основана концепция бенефициарного собственника — применяемая в налогообложении концепция, согласно которой льгота в виде пониженной ставки налога при выплате доходов иностранной компании, применяемая согласно международного соглашения, применяется только если эта иностранная компания является бенефициарным собственником.

Пример

Российская организация является 100% дочкой иностранной организации. Российская организация выплачивала роялти в пользу иностранной организации по договору коммерческой концессии. Налоговый орган выявил признаки того, что российская организация была зависимым агентом и, соответственно, постоянным представительством иностранной организации. В таких условиях было признано необоснованным выплата роялти в пользу иностранной организации.

Суд, вынося решение в пользу налоговиков, отметил:

«если суд на основании оценки представленных налоговым органом и налогоплательщиком доказательств придет к выводу о том, что налогоплательщик для целей налогообложения учел операции не в соответствии с их действительным экономическим смыслом, суд определяет объем прав и обязанностей налогоплательщика, исходя из подлинного экономического содержания соответствующей операции.»

Определение Верховного Суда РФ от 14.01.2016 N 305-КГ15-11546 по делу N А40-138879/14.

Требование рациональности.

Этот принцип

предписывает организации рационально

вести бухгалтерский учет, исходя из

условий хозяйственной деятельности и

величины предприятия. Например, исходя

из данного требования, небольшие и

маленькие компании не должны публиковать

бухгалтерскую финансовую отчетность,

поскольку это требует от организации

существенных расходов.

Задание 1

Прочтите

закон «О бухгалтерском учете», Положение

по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской

Федерации и ПБУ 1/2008 «Учетная политика

организации» и составьте положение по

учетной политике в Вашей организации.

Литература

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 29.07.1998 N 34н (в ред. от 18.09.2006).

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98: Приказ Минфина России от 09.12.1998 N 60н (в ред. от 30.12.1999).

- Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу: Приказ Минфина России от 01.07.2004 N 180.

- Концепция бухгалтерского учета в рыночной экономике России, одобрена Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским советом Института профессиональных бухгалтеров 29.12.1997.

- Ковалев В.В. Бухгалтерский учет: новая реальность и перспективы развития // Бухгалтерский учет. — 2003. — N 9.

- Медведев А.Н. Приоритет содержания перед формой в бухгалтерском и налоговом учете // Консультант. — 2000. — N 18.

- Международные стандарты финансовой отчетности. — М.: Аскери-АССА, 2005.

- Пятов М.Л. Принцип приоритета содержания над формой в России // БУХ. 1С. — 2006. — N 12.

- Соколов Я.В., Бычкова С.М. Бухгалтерский учет как метод концептуальной реконструкции хозяйственных процессов // Бухгалтерский учет. — 2003.- N 15.

- Соколов Я.В., Бычкова С.М. О приоритете содержания перед формой: проблемы учета // Бухгалтерский учет. — 2000. — N 1.

- Соколов Я.В., Соколов В.Я. Сила и слабость бухгалтерии США // Бухгалтерский учет. — 1999. — N 2.

Д.В.Луговской

Е.В.Оломская

преподаватель

Ю.Н.Молодцова

Кафедра бухгалтерского учета,

аудита и АОД

Кубанского государственного университета

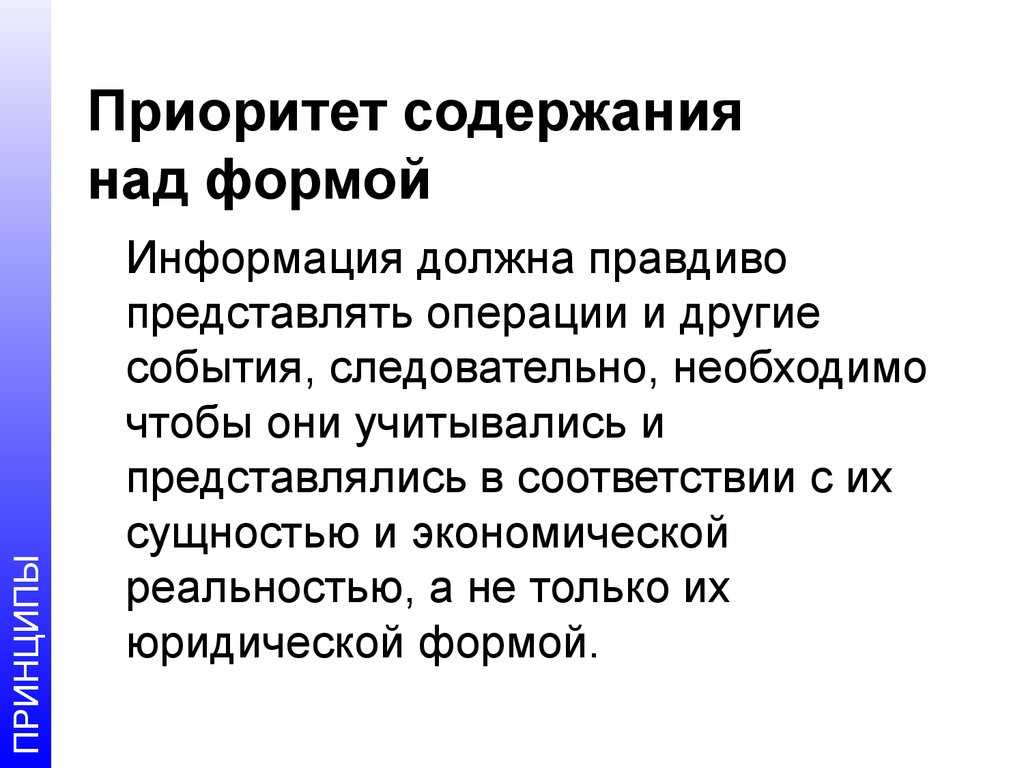

Этот принцип

требует отражения событий не столько

исходя из их юридической формы, сколько

исходя из экономического содержания

происходящего и условий хозяйствования.

Здесь надо отметить,

что данный принцип также сложен для

понимания российскими бухгалтерами,

поскольку сложившиеся в России учетных

традиций. Также в России нет никаких

нормативных актов, отражающих возможности

и методологию применения данного

принципа. Западные бухгалтеры исходят

из экономической сущности объекта при

отражении его отчетности, например, в

балансе компании отражается имущество,

контролируемое этой компанией на основе

условий договора, но принадлежащее

другой компании на праве собственности.

Но возможности

применения данного требования для

составления финансовой отчетности

все-таки есть. Например, организация

покупает акции какой-то компании с целью

их дальнейшей перепродажи. По своей

юридической форме акции – долгосрочные

вложения компании, но поскольку они

приобретены с целью перепродажи,

следовательно, они в компании не надолго.

А это означает что, исходя из экономической

сути события, акции надо отразить в

финансовой бухгалтерской отчетности

как краткосрочные финансовые вложения

компании.