Специфика учета на забалансовых счета

Под забалансовыми счетами понимают счета бухгалтерского учета, которые не отражаются в балансе, а также не характеризуют финансовые показатели деятельности предприятия. Цель использования таких счетов — получение полной информации об особенностях деятельности организации и об дополнительных данных, необходимых для ведения учета на основных счетах баланса.

Учетом предусмотрено использование забалансовых счетов, которые подразделяются на три группы. Исходя из целей использования счетов, на них осуществляется учет:

- имущества, которое не принадлежит предприятию на правах собственности;

- обеспечения и обязательства компании перед контрагентами;

- прочего имущества.

На забалансовых счетах первой группы учитывают необоротные активы, которые были приняты у контрагента по договору лизинга, а также товарно-материальные ценности, принятые организацией на ответственное хранение. На счете 001, который используют для учета основных средств в аренде, учитывают помещения, автомобили, оборудование, которые организация принимает по договору лизинга.

Имущество, полученное по договору аренды, или принятое на ответственное хранение учитывается по стоимости, указанной в договоре с контрагентом. Если в соглашении отсутствует информация о стоимости актива или ТМЦ, то для ее определения организация может воспользоваться услугами независимого оценщика. В случае, когда стоимость актива по тем или иным причинам невозможно оценить, то он учитывает на забалансовом счете в количественном выражении.

Забалансовому учету подлежат обеспечения, которые получает организация, а также обязательства, которые предприятие выдает контрагентам. К обязательствам и обеспечениям относят залоги, задатки, банковские гарантии, аккредитивы, поручительство и т.п. Обеспечения платежей, полученные по договору, учитываются на счете 008.

Также на забалансовых счетах отражается прочее имущество, такое как спецодежда, малоценное имущество, стоимость которого не превышает 000 руб., а также законсервированные объекты строительства.

Стоимость списанного имущества

Согласно действующим нормативно-правовым нормам бухучета РФ продажная стоимость списанного имущества не регламентируется со стороны государства и может быть любой по договоренности участвующих в сделке сторон. Во избежании возможных финансовых потерь рекомендуется перед продажей и оформлением договора проводить внешний аудит стоимости списанного имущества или оценивать его самостоятельно, с учетом рыночной конъюнктуры на текущий момент времени.

При подготовке его к продаже в случае необходимости проводятся ремонтные работы, которые отражаются на счете № 91 и обосновываются локальными документами. При проведении ремонтных работ подразделениями самой компании их расходы отображаются на счете № 23.

Бюджетные организации могут продавать списанное имущество только с разрешения вышестоящих инстанций и, как правило, на конкурсной основе за исключением случаев, предусмотренных действующим законодательством.

http://buhpoisk.ru/kak-provesti-realizatsiyu-tmts-ranee-spisanny-h-v-e-kspluatatsiyu.htmlhttp://buh.ru/articles/faq/96734/http://www.fcrb.ru/kak-prodatj-spisannoe-s-balansa-imuwestvo.htmlhttp://www.delo-press.ru/questions.php?n=16247http://www.fcrb.ru/kak-prodatj-spisannoe-s-balansa-imuwestvo.html

голоса

Рейтинг статьи

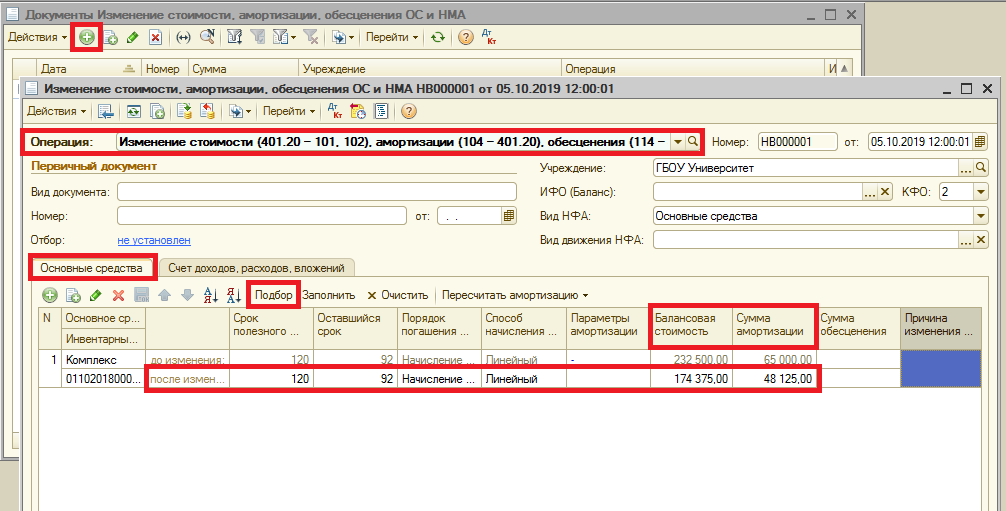

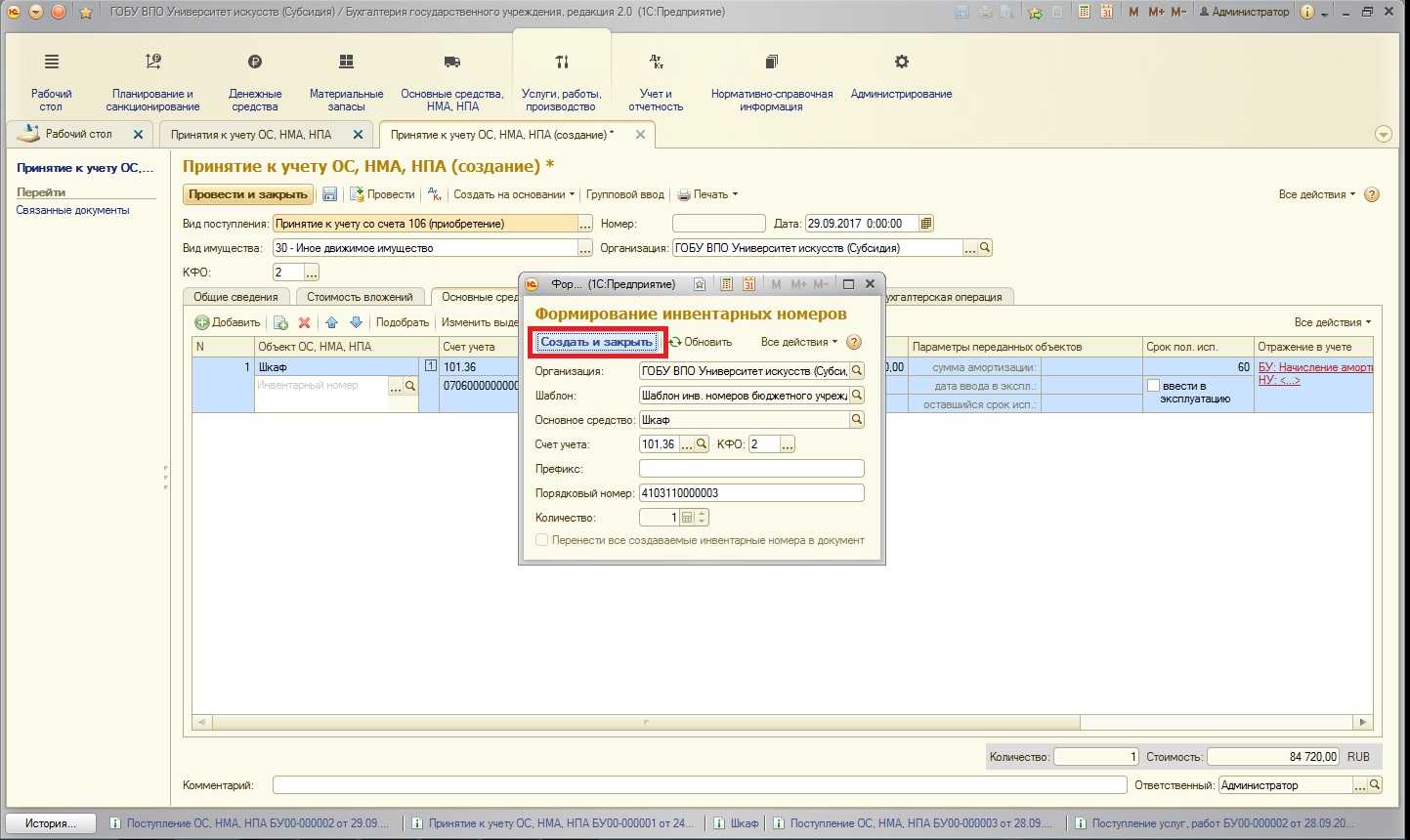

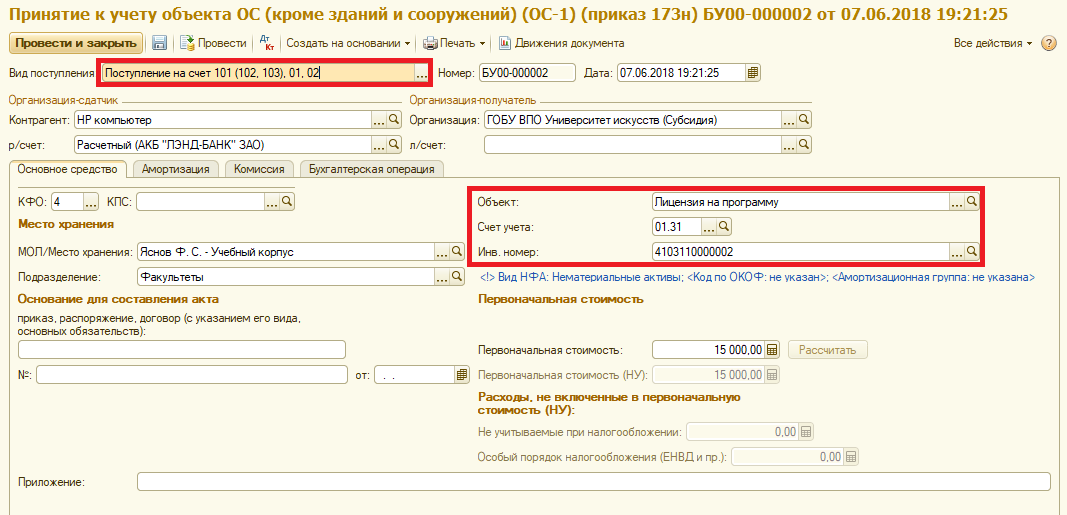

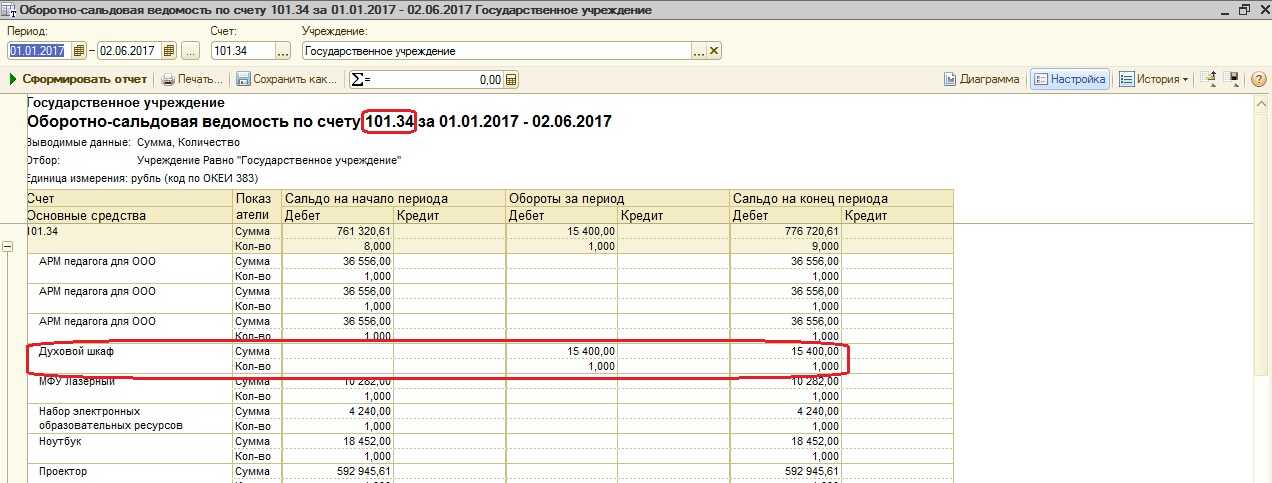

Учет основных средств стоимостью до 20 000 руб. в «1с:предприятии»

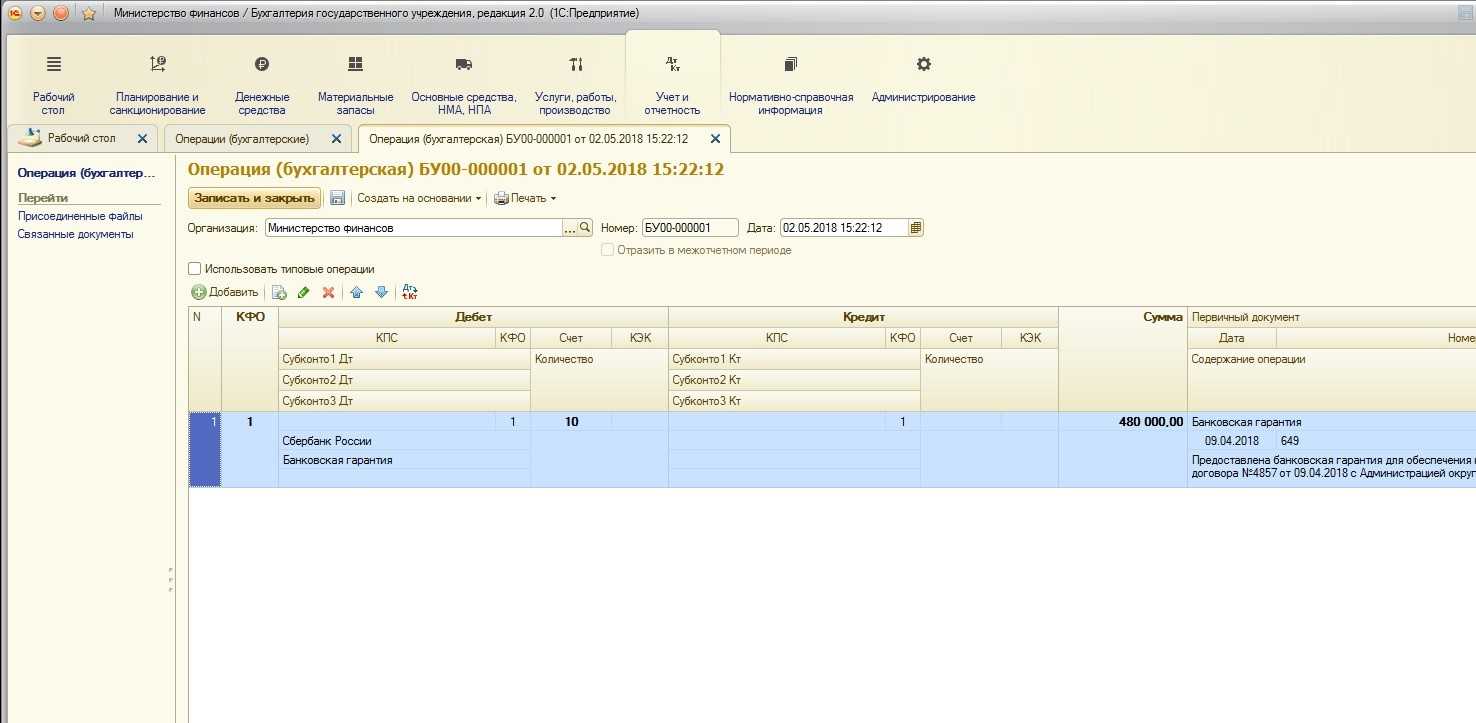

РБ 9 — 06.07.16 — 08:25 посмотрела в БП нет возможности вернуть с МЦ документом Возврат из эксплуатации с суммой оценки (это есть в ERP) вывод-приходуем на баланс списанную когда то на затраты спецодежду документом Оприходование товаров Д10.10 Склад, Номенклатура К91 прочие доходы сумма оценочная далее все, как обычно-реализуем через 91 счет.

здравый бухгалтер только такие проводки и напишет oslokot 10 — 06.07.16 — 08:45 (9) в БП есть такая возможность, но вернуть можно только спецодежду и спецоснастку.

И то, только по непогашенной стоимости Рекламное место пустует korotinan 11 — 06.07.16 — 09:19 К сожалению, речь как раз идет про инвентарь.

А его Возвратом из эксплуатации не вернешь.

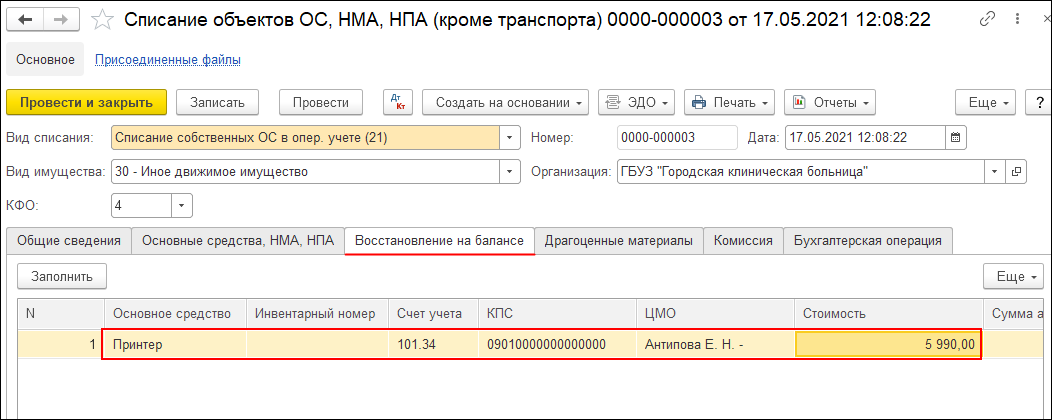

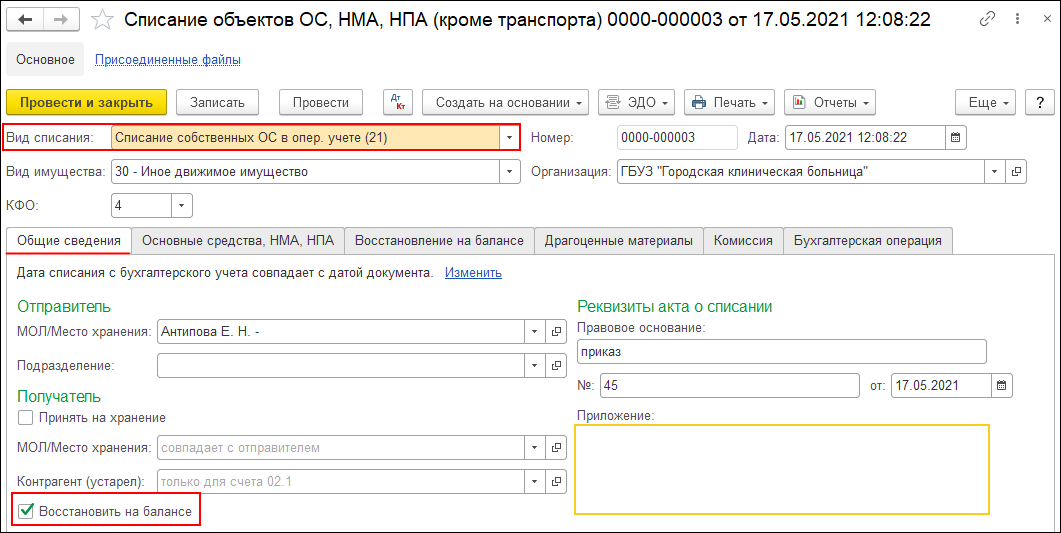

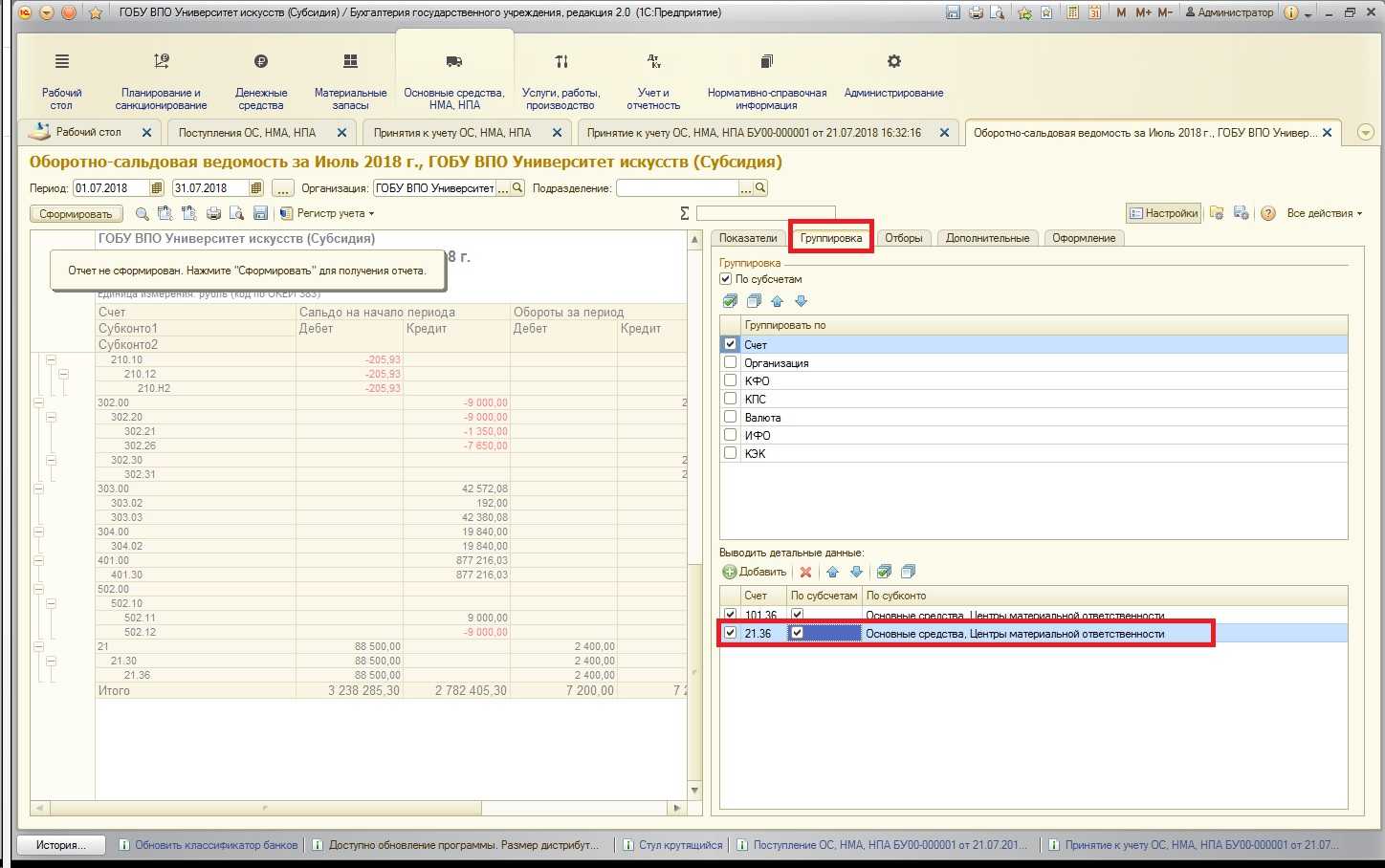

Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

В плане счетов программы «1С:Бухгалтерия» присутствует целый ряд дополнительных забалансовых счетов помимо 11 общепринятых. Это сделано для более тщательного и удобного учета.

Счет МЦ.04 является субсчетом счета МЦ «Материальные ценности в эксплуатации» наряду с еще тремя субсчетами:

МЦ.02— забалансовый счет, используемый для учета спецодежды, выданной сотруднику для выполнения им своих служебных обязанностей. Счет МЦ.03 накапливает информацию по переданному в эксплуатацию специальному инструменту и оборудованию. Счет МЦ.01 часто используется, если основное средство по-разному отражается в налоговом и бухгалтерском учете.

Введение в учет этих счетов обусловлено необходимостью контроля за имуществом, списанным с баланса организации, учтенным в затратах, но используемым в хоздеятельности организации. По их дебету отражаются ценности, подлежащие учету, в разрезе номенклатурных позиций, материально ответственных лиц и мест хранения. По кредиту отражается списание активов. При этом проводки записываются только по дебету или только по кредиту таких счетов — корреспонденция забалансовым счетам не свойственна.

Что и как учитывать на забалансовых счетах, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Ознакомиться с особенностями использования забалансовых счетов в учете можно в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

«1С:Бухгалтерия 8» (ред. 3.0): как продать материал с забалансового счета (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.73.50.

Активы со сроком полезного использования более 12 месяцев и стоимостью в пределах лимита, установленного в учетной политике организации (но не более 40 000 руб. за единицу), могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ). В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением (п. 5 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н).

МПЗ принимаются к бухгалтерскому учету по их фактической себестоимости (п. 5, п. 6 ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 09.06.2001 № 44н). При вводе малоценного объекта в эксплуатацию его стоимость включается в расходы по обычным видам деятельности (п. 5, 7, 16 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

В налоговом учете имущество со сроком полезного использования более 12 месяцев и стоимостью 100 000 руб. и менее амортизируемым не признается (п. 1 ст. 256, п. 1 ст. 257 НК РФ). Стоимость такого имущества может быть включена в состав материальных затрат в полной сумме по мере ввода в эксплуатацию. Организация также вправе списывать его стоимость в течение более чем одного отчетного периода, самостоятельно определив порядок такого списания (п. п. 1, 2 ст. 254 НК РФ).

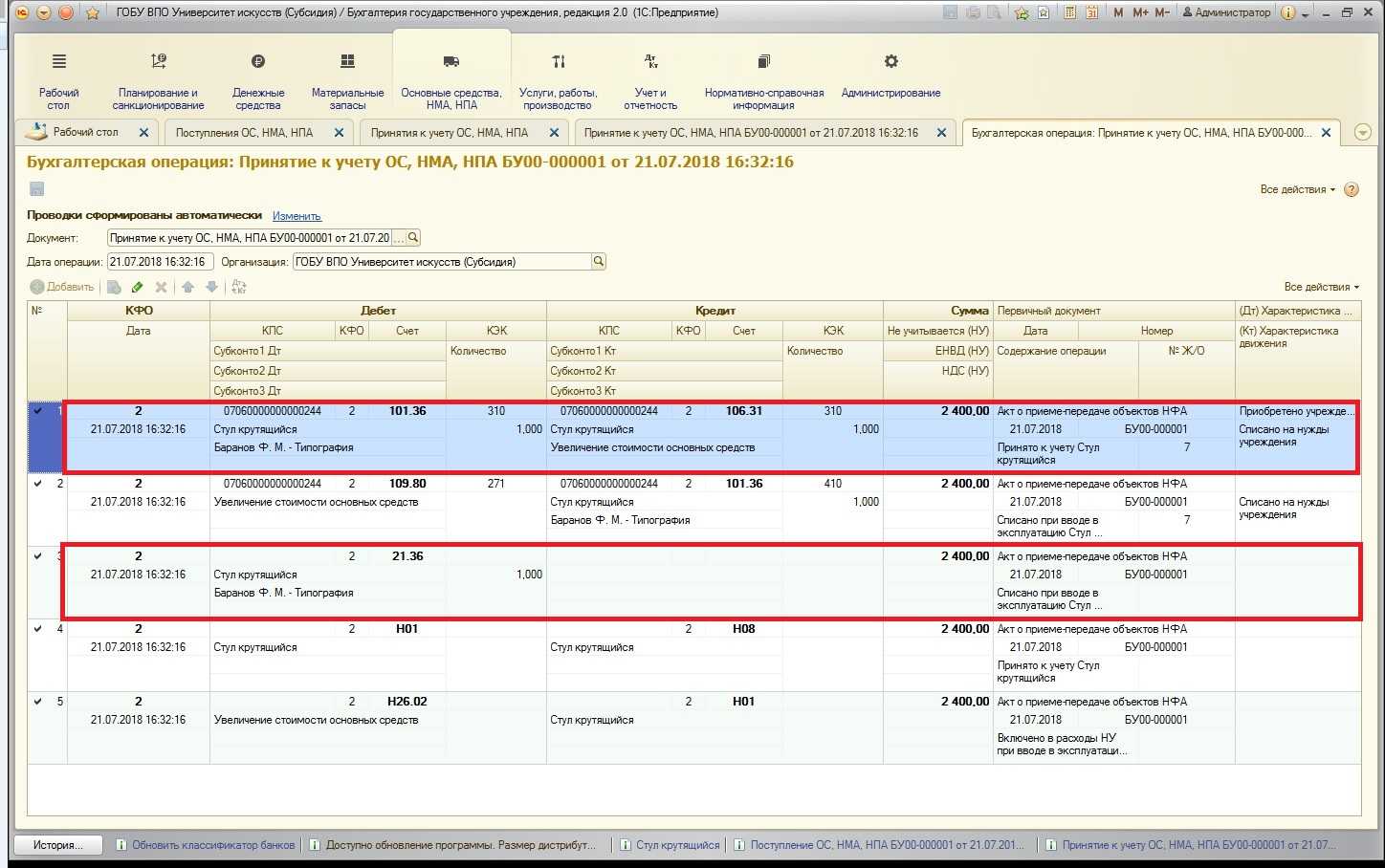

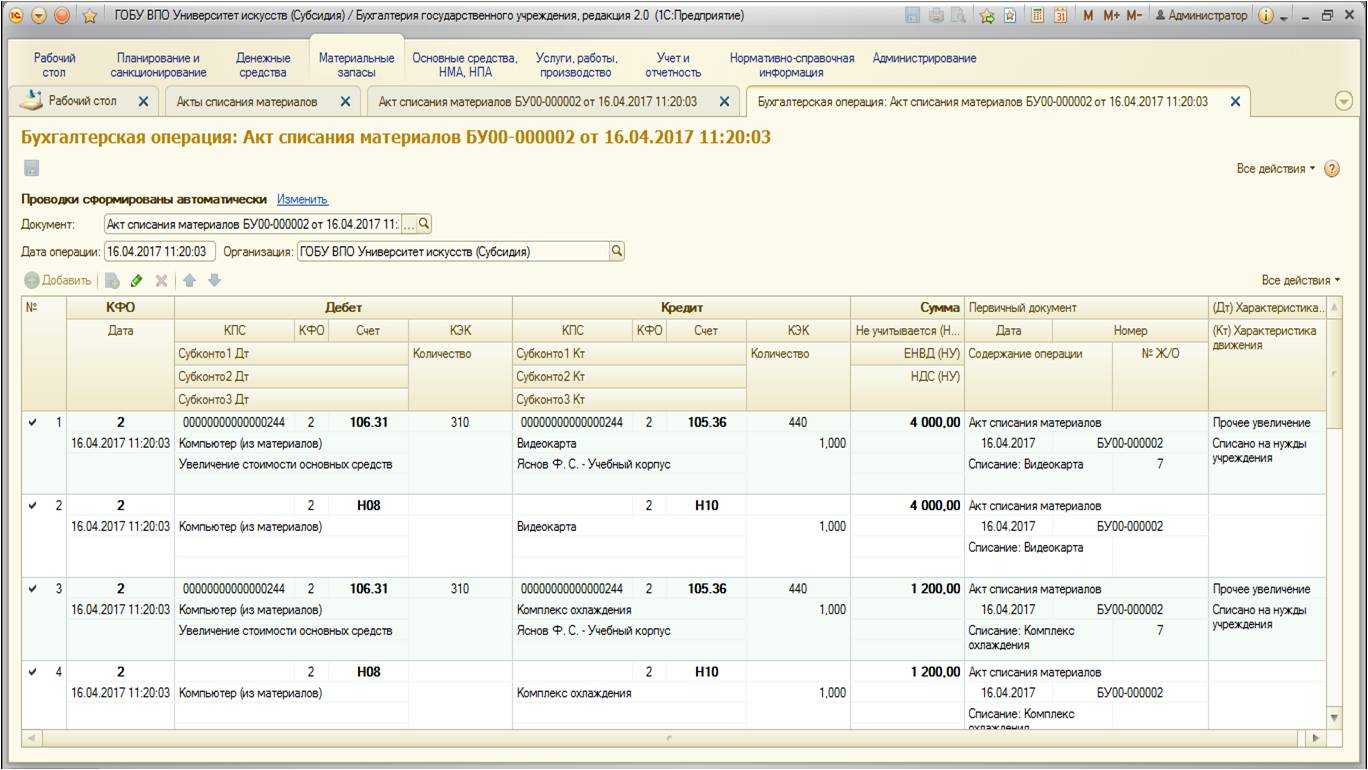

В «1С:Бухгалтерии 8» (ред. 3.0) для регистрации поступления МПЗ служит документ Поступление (акт, накладная) (раздел Покупки), а для отражения операций передачи в эксплуатацию инвентаря и хозяйственных принадлежностей – документ Передача материалов в эксплуатацию (раздел Склад). Документ можно вводить на основании документа Поступление (акт, накладная). При проведении документа Передача материалов в эксплуатацию стоимость МПЗ спишется на расходы в бухгалтерском и налоговом учете в соответствии со Способом отражения расходов, указанным пользователем. Помимо этого, переданные материально ответственным лицам МПЗ будут отражены записями по дебету забалансового счета МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Выручка от продажи малоценных активов является прочим доходом и признается на дату их передачи покупателю в сумме, согласованной сторонами в договоре купли-продажи (п. 7, 10.1, 16 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н). В налоговом учете выручка от продажи малоценного актива признается доходом организации от реализации прочего имущества (п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ). Расходов в такой ситуации не возникнет, если стоимость имущества в полной сумме уже была ранее признана в составе материальных расходов при передаче его в эксплуатацию (п. 5 ст. 252 НК РФ).

Обратите внимание, что при реализации прочего имущества статья прочих доходов и расходов должна иметь вид Реализация прочего имущества. Это необходимо для правильного отражения доходов и расходов от операции в декларации по налогу на прибыль

При проведении документа стоимость имущества списывается с забалансового счета.

При списании со счета МЦ.04 аналитика автоматически не заполняется. Поэтому в форме просмотра проводок следует установить флаг Ручная корректировка и дополнительно указать документ передачи материалов в эксплуатацию, и сотрудника – материально ответственное лицо.

Операции по реализации прочего имущества признаются объектом обложения по НДС (п. 1 ст. 146 НК РФ). Поэтому на основании документа Реализация (акт, накладная) необходимо создать документ Счет-фактура выданный.

Учет ТМЦ в 1С 8.3: пошаговая инструкция

Товарно-материальные ценности (ТМЦ) — это материалы, которые организации используют для хозяйственных нужд и для производства продукции.

Учет материалов в 1С 8.3 Бухгалтерия ведется по видам ТМЦ на разных субсчетах, открытых к счету 10 «Материалы». Здесь подробно читайте про учет ТМЦ в 1С 8.3 с пошаговой инструкцией. Учет ТМЦ в 1С 8.3 делится на два основных этапа – поступление и списание.

Поступление материалов в 1С 8.3 оформляют документом «Накладная на поступление товаров».

Списание делают разными способами в зависимости от характера выбытия материалов. В этой статье мы расскажем, как списывать материалы в производство. Читайте далее, как в 6 шагов оформить учет материалов в 1с 8.3 Бухгалтерия.

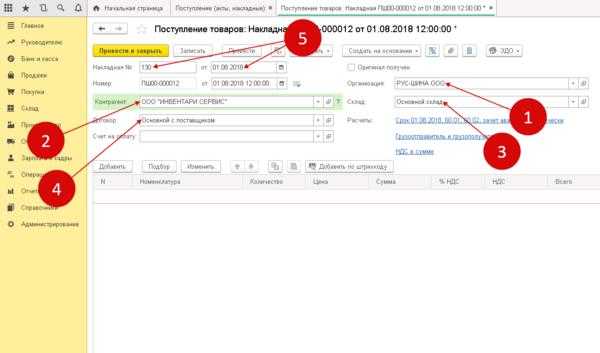

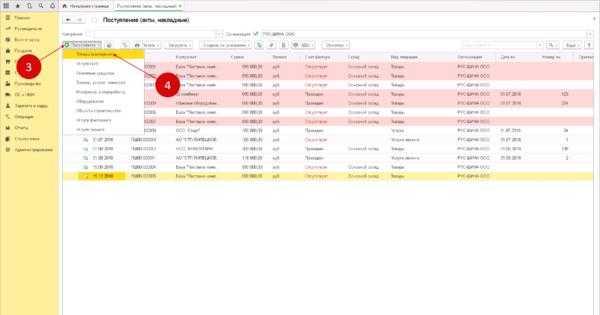

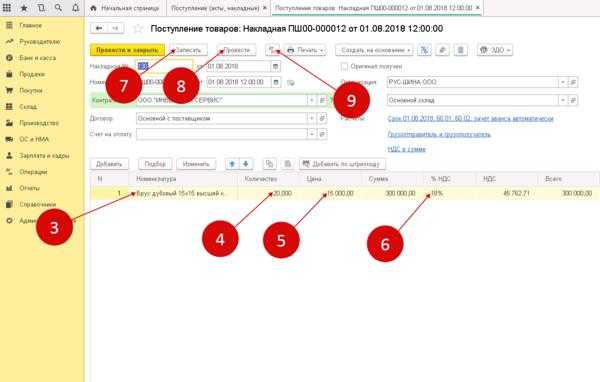

Зайдите в раздел «Покупки» (1) и нажмите на ссылку «Поступление (акты, накладные)» (2). Откроется окно для создания накладной на поступление материалов.

В открывшемся окне нажмите на кнопку «Поступление» (3) и кликните на ссылку «Товары (накладная)» (4).

Откроется форма накладной для заполнения.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните: (бесплатно по РФ).

В форме накладной укажите:

- поставщика материалов (2);

- вашу организацию (1);

- номер и дату накладной продавца (5).

- реквизиты договора с поставщиком ТМЦ (4);

- на какой склад поступили материалы (3);

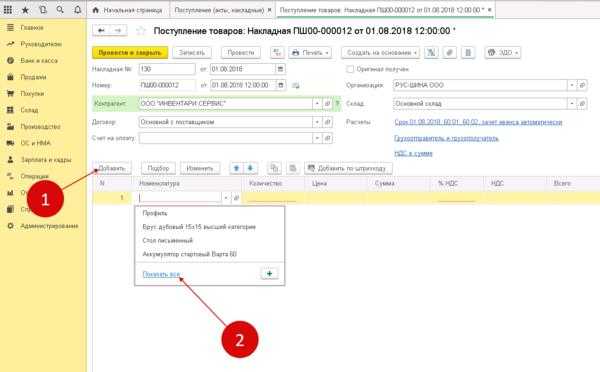

Нажмите кнопку «Добавить» (1) и кликните на ссылку «Показать все» (2).

Откроется номенклатурный справочник.

В этом справочнике выберете материал (3), который к вам поступил.

Далее укажите в накладной:

- количество (4). Укажите количество поступивших на склад материалов;

- цену из накладной (УПД) от поставщика(5);

- ставку НДС из счет-фактуры (УПД) от поставщика(6).

Накладная на поступление заполнена.

Для завершения оприходования материалов нажмите кнопки «Записать» (7) и «Провести» (8).

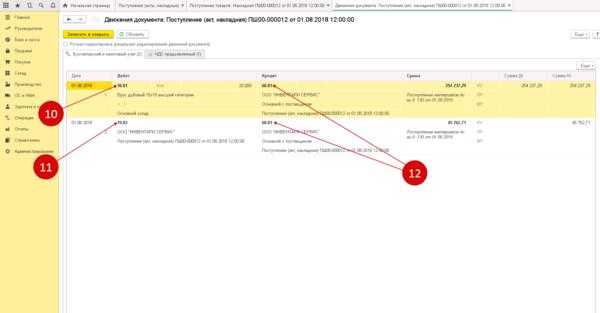

Теперь в бухгалтерском учете 1С 8.3 появились записи по дебету счета 10 «Материал». Чтобы посмотреть проводки по созданной накладной нажмите на кнопку «ДтКт» (9).В окне проводок видно, что материал оприходован на счет 10.01 «Сырье и материалы» (10).

Также по дебету счета 19.03

(11) отражено поступление НДС. Корреспондируют эти счета со счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

Итак, поступление материалов оформлено, теперь следующий этап – списание.

Как продать списанное с баланса имущество?

Все без исключения предприятия, любой формы собственности периодически проводят инвентаризацию, вследствие которой часть имущества списывается с учета. Во многих случаях его можно не утилизировать, а сдать в аренду или продать другим субъектам хозяйственной деятельности, получив дополнительный доход.

При передаче списанного имущества в аренду на срок до 1 года эта операция не отображается в инвентаризационной ведомости, а сам порядок его учета может на данный период времени производится в произвольной форме. В отличие от аренды, продажа списанного имущества подлежит внесению в документы бухучета.

Анализ забалансовых счетов в новом плане счетов

Появление счетов условных прав и обязательств вызвано тем, что в балансе должны быть показаны только активы, на которые распространяются безусловные права. Наконец, есть счета, на которых учитываются чисто символические объекты, но администрации необходимо, в связи с особой их значимостью, контролировать движение этих объектов.

С момента появления забалансовых счетов было предложено два способа их учета: простой и двойной записью. В настоящее время принят первый и более логичный способ. До середины XX в. считалось, что двойная запись должна иметь универсальный характер и к каждому забалансовому счету искусственно вводился только с ним корреспондирующий счет.

В целом идея забалансовых счетов — это анахронизм юридической теории, дожившей до наших дней. По крайней мере, это очевидно для первой и второй групп счетов.

Забалансовые счета предназначены для обобщения информации о наличии и

Учет материальных ценностей стоимостью до 40 тыс. рублей в 1С: Бухгалтерии предприятия 8

Безусловно, значительно выгоднее включить стоимость таких ТМЦ в расходы единовременно, нежели начислять амортизацию. Но некоторые номенклатурные позиции являются достаточно ценным имуществом. Например, в эту категорию часто попадает офисная и бытовая техника: ноутбуки, принтеры, телевизоры, холодильники и т.д.

Просто списать их, как обычные материалы, «рука не поднимается». Хотелось бы учитывать данное имущество в разрезе материально-ответственных лиц и контролировать его наличие. Как же организовать такой учет в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Первым делом, отражаем поступление ТМЦ.

Подробно об этом я рассказывала в статье После проведения поступления формируются следующие движения по счетам учета. Затем необходимо передать ТМЦ в эксплуатацию и списать их стоимость на затраты.

Но сначала нужно убедиться, что в программе включена необходимая функциональность. Переходим на вкладку «Главное». В разделе «Запасы» устанавливаем галочку «Спецодежда и спецоснастка».

Затем закрываем форму, переходим на вкладку «Склад» и выбираем пункт «Передача материалов в эксплуатацию». Заполняем закладку «Инвентарь и хозяйственные принадлежности». Что нужно указать в колонке «Способ отражения расходов»?

Здесь выбирается элемент одноименного справочника, содержащий информацию о счете затрат и субконто, на которые нужно списать стоимость ТМЦ. Можно выбрать существующий способ или добавить новый. Проводим документ и видим следующие движения по счетам учета. Одновременно с включением стоимости ТМЦ в состав затрат, происходит помещение данной номенклатуры на забалансовый счет «МЦ.04», где ведется учет в разрезе материально-ответственных лиц.

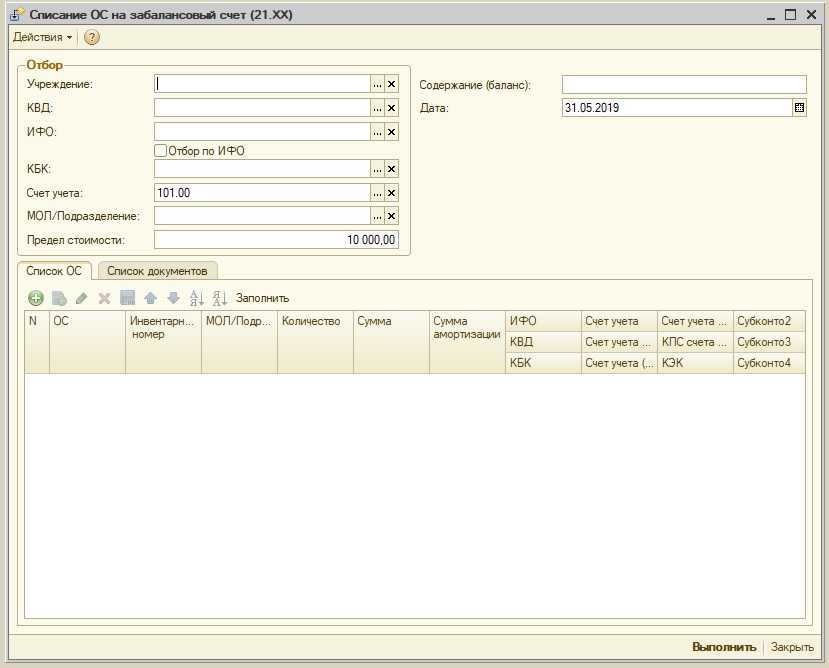

Когда возникнет необходимость окончательно списать ТМЦ, например, в связи с поломкой или физическим износом, нужно воспользоваться документом «Списание материалов из эксплуатации».

При этом будет сформирована обратная проводка по счету «МЦ.04».

Обновить

Счета бухгалтерского учета в «1С:Бухгалтерии 8»

Именно на основании этих остатков и формируется бухгалтерский баланс.

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве — источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации: по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные); по степени детализации получаемых показателей (синтетические, субсчета, аналитические)

Реализация с мц.04

Создаем документ с видом «Товары (накладная)», в качестве счета учета указываем 10.09 Если в вашем документе нет колонок для выбора счетов учета, то нужно немного изменить настройки программы.

Подробно об этом я рассказывала в статье Почему в документах в 1С 8 не видно счета учета?После проведения поступления формируются следующие движения по счетам учета.

Затем необходимо передать ТМЦ в эксплуатацию и списать их стоимость на затраты.

Но сначала нужно убедиться, что в программе включена необходимая функциональность.

Переходим на вкладку «Главное». В разделе «Запасы» устанавливаем галочку «Спецодежда и спецоснастка».

Затем закрываем форму, переходим на вкладку «Склад» и выбираем пункт «Передача материалов в эксплуатацию».

Заполняем закладку «Инвентарь и хозяйственные принадлежности».

В классике чтобы продать что-нибудь ненужное, нужно купить что-нибудь ненужное.

Т.е. принять добро на баланс. korotinan 3 — 06.07.16 — 07:43 А если физически данная операция произошла, то как все-таки ее в программе отразить? mehfk 4 — 06.07.16 — 07:44 Что из (2) не понятно? Dmitry1c 5 — 06.07.16 — 07:48 (3) вроде же есть док «возврат материалов из эксплуатации», не? Dmitry1c 6 — 06.07.16 — 07:48 (5) +хотя может это не в БП3 РБ 7 — 06.07.16 — 07:49 (3) я бы вернула на склад по оценочной стоимости Возвратом из эксплуатации, а потом продала birkoFFFF 8 — 06.07.16 — 07:58 (0) Пускай вам бухгалтер проводки с суммами напишет, отсюда и начинайте плясать.