Содержание

Введение

2

- Развитие бухгалтерского учета в россии

- Влияние национальных традиций и менталитета на 4

формирование

принципов российской бухгалтерии

-

- Учет в дореформенное время 5

- Учет в эпоху Петра I 6

- Развитие учета в конце XVIII – начале XIX в. 8

- Русская национальная школа бухгалтерского учета 10

- Бухгалтерский учет в СССР 14

- Бухгалтерский учет в современной России

- Проблемы бухгалтерского учета в условиях становления рыночной экономики в России 27

- Реформирование учета в соответствии с МСФО 27

- Деятельность Института профессиональных бухгалтеров России (ИПБ) России. 29

Заключение 35

Введение

Изучение

истории бухгалтерии позволяет

углубить знания по теории бухгалтерского

учета как в России, так и

за рубежом, начиная с Древнего мира.

История науки неразрывно связана

с историей общества, с развитием производства

и общественного сознания. Учетная мысль

зародилась в глубокой древности. Первобытные

люди уже обладали зачатками хозяйственных

знаний. Постепенно возникали определенные

представления об отношениях, складывающихся

по поводу производства, обмена и потребления

материальных благ, а следовательно, появлялась

и необходимость их регистрации (учета),

основной целью которой был контроль за

деятельностью лиц, участвующих в хозяйственном

процессе. Первоначально эти представления

не выделялись в специальную область знаний,

тем более в самостоятельную ветвь науки.

Они были вкраплены в нерасчлененное (синкретическое)

сознание, основу которого составляли

верования, мифы, легенды, сказания. В них

люди пытались описать опыт, дать советы

или установить правила ведения учета,

организации труда. Затем стали появляться

элементы экономического мышления с попытками

анализа и обобщения хозяйственных явлений.

Это были уже предвестники формирования

научного знания, которое дало начало

развитию бухгалтерской науки.

Развитие

бухгалтерской мысли постепенно

формировало науку о ее собственной

истории. История науки – это

история людей, которые ее создавали

и совершенствовали. К сожалению

некоторые практикующие бухгалтеры ограничиваются в своей

работе лишь сиюминутными техническими

операциями: составлением проводок, заполнением

документов и т.д. Изучение же закономерностей

развития бухгалтерии позволяет специалистам

творчески подходить к известным категориям,

повышает престиж бухгалтерской профессии

и статус бухгалтера в обществе.

Существует

несколько подходов к изучению истории

бухгалтерского учета, представленных

Соколовым Я.В.:

— философский

– авторы пытаются осмыслить

ход исторического развития и

выяснить, какие законы им управляют (Ф.В. Езерский,

Я.М. Гальперин, А. Хаар);

— документальный

– вместо выводов и теорий

авторы излагают факты (О.О.

Бауэр, В.Ф. Широкий, Б. Пенндорф,

Ф. Meлис, Э. Стевелинк);

— синтетический

– обобщение фактов с помощью

какой-либо философской концепции (A.M. Галаган, Н.С.

Помазков А.И. Лозинский, К.П. Кейль, Г.Д.

Элридж и др.);

— аналитический

– авторы излагают историю

не всего учета, а отдельных

его категорий (А.К. Литтлтон, B.C.

ЯмеН.Р. Вейцман и др.);

— эволюционный

– ретроспективный (исторический) анализ с современных

позиций, т.е. с использованием современного

понятийно-категориального и терминологического

аппарата (Я.В. Соколов, Т.Н. Малькова).

Так или иначе,

при изучении истории бухгалтерского

учета возникает вопрос об источниках.

Если рассматривать учет как практическую

деятельность, то решающее значение имеют

подлинные учетные документы. Многие из

них погибли, а многие древние документы

еще не расшифрованы. Даже в современном

мире старые документы сдают в утиль, книги

– в макулатуру, из памяти исчезают важные

факты, или же они сознательно скрываются.

Поэтому имеющиеся документы зачастую

носят случайный характер. Если рассматривать

учет как науку, то ее можно изучать по

опубликованным работам, однако достаточно

трудно судить, что имеет значение, а что

является иллюзией. Разобраться же в том,

кто из современников был первым в решении

той или иной проблемы, бывает почти невозможно.

В настоящее

время вопрос о необходимости

изучения истории бухгалтерской

науки не вызывает сомнений. Процессы

реформирования российского

учета и его гармонизации с мировым опытом

приводят к осознанию насущной необходимости

иметь устойчивые исторические ориентиры

при выборе вариантов развития. Наука

о бухгалтерском учете многогранна и не

ограничивается набором правил, изложенных

в инструкциях и стандартах. Представления

о теории бухгалтерского учета существенно

расширяются при изучении различных взглядов

на сущность современных бухгалтерских

категорий.

1.3 Учет в эпоху Петра I

В XVIII в. в России

правительство Петра I признало отсталость

страны и встало на путь реформ, которые

затрагивали и учет. В 1710 г. в газете

«Московские новости» появилось новое

слово «бухгалтер» (было предложено

и русское слово «книгодержатель»,

но оно не прижилось).

Индустриализация

страны была связана с развитием

казенных металлургических и винокуренных

заводов, кораблестроительных

и иных предприятий

Учету и контролю уделялось

огромное внимание, инструкции по учету

издавались как государственные акты. Первый из них датируемся 2 января 1714 г

Его положения были обязательными для

государственного аппарата и промышленности.

Требовалось своевременно делать записи,

ежедневно вести приходо-расходные книги,

кроме того, было установлено строго персональное

подчинение ответственных лиц.

Крупнейшим

событием в истории русского бухгалтерского

учета было издание Регламента управления адмиралтейства

и верфи от 5 апреля 1722 г., которым предусматривалась

строгая система натурально-стоимостного

учета материалов и разрешалось делать

записи в бухгалтерские книги только на

основе оправдательных документов. Приходо-расходная

книга по учету материалов должна была

вестись в алфавитном порядке по наименованию,

с указанием количества и суммы.

Принципы

документирования соблюдались и

на казенных винокуренных заводах, где

для материального учета также

были введены приходо-расходные

книги. Специальная книга открывалась

для учета выполненных договоров с подрядчиками.

Огромное

развитие получил учет на уральских

металлургических заводах. Виллим Иванович

Геннин (1676–1750) разработал систему

производственного учета, которая

обеспечивала сплошную документацию всех фактов

хозяйственной жизни, регулярное проведение

инвентаризаций и составление отчетности.

Кроме того, он усовершенствовал методику

учета затрат с помощью линейной записи.

В результате в системе учета формировалась

аналитическая информация, необходимая

для управления структурными подразделениями.

Учет тесно

переплетался с планированием, причем

вся ответственность за простои

в производстве возлагалась на управляющих.

За несвоевременную подачу заявок на

уральских заводах на виновных налагался штраф.

Однако двойная

запись не использовалась, так как

учет в натуральных единицах был

более понятен. Успех любой работы

невозможен без контроля, средством

контроля были доносы. К прямым доносам

отношение было положительное, а

к анонимным – двойственное (внешнее неодобрение,

внутреннее поощрение). Доносы поощряли

специальные люди – фискалы. Они должны

были обеспечить соблюдение финансовой

дисциплины, их рвение поощрялось и материально,

но и ответственность была немалая: если

по какой-либо причине фискал не выполнял

свои обязанности должным образом (дружба,

вражда или взятка), его могли казнить

или сослать на галеры с вырыванием ноздрей

и конфискацией всего имущества. За более

мелкие преступления фискалы наказывались

временной ссылкой или штрафом. Следствием

подобных мер стало то, что в государственном

хозяйстве учет был хорошо развит.

Наиболее

серьезно с точки зрения теории учет

развивался в хозяйствах помещиков.

Главными объектами учета были люди,

а скот, пашни, инвентарь учитывались

по крепостным крестьянам. Основным методическим

приемом служила инвентаризация ценностей

и людей. Записи заносились в специальные

книги или на бирки.

Текущий учет

требовал сложной системы книг. Центральную

книгу – табель – вел староста.

В ней учитывалось, сколько времени

крестьянин отработал на барщине.

Табель был поименный, открывался на каждую

деревню. Следующая книга – домашний журнал,

в котором записывали в хронологическом

порядке смертность, рождаемость, побеги

крепостных и т.д. В полевой тетради описывали

состояние полей. В хлебной тетради вели

запись наличия и движения хлеба. Денежная

тетрадь была предусмотрена для учета

прихода, расхода и остатка денег, домовая

тетрадь – для записи долгов. Отдельно

заводилась тетрадь поборов с мужиков.

Наконец, в последнюю тетрадь записывали

то, что не вошло в другие книги. Каждая

тетрадь представляла собой бухгалтерский

регистр. Ежегодно заводились новые тетради,

причем не на основе предыдущих записей,

а по данным инвентаризации.

Принципы русского учета до XVIII века

- Государство — собственник всего имущества, которое находится в стране.

- За каждый объект имущества несет ответственность определенное лицо либо группа лиц.

- Человек является объектом учета.

- Платеж несет общество, при этом недоимка у любого его члена возмещается другими членами общества.

- Каждый работник получает задание сколько и какой работы, а также в какие сроки ему нужно выполнить.

- Все взаимные расчеты в хозяйственной деятельности обязательно должны быть выверены.

- Обязательства перед руководителем важнее обязательств перед прочими лицами.

- Цены на предметы формируются с учетом затрат на их производство.

- Внешний вид документов, порядок и последовательность заполнения их, взаимосвязи, являются частью учета, так как порядок важнее содержания.

Замечание 1

Русский учет в то время заимствовал западные методы и приемы, приспосабливая их к местным условиям. В средневековой Руси развитие учета шло медленно из-за низкого уровня грамотности населения.

Статья: Русская школа бухгалтерского учета

Найди решение своей задачи среди 1 000 000 ответов

1.1 Влияние национальных традиций и менталитета на формирование принципов российской бухгалтерии

Бухгалтерский

учет, являясь прикладной экономической

наукой, формируется под влиянием

национальных традиций и соответствует

экономической политике государства.

Возникновение

российского государства,

относят к 862 г. Первые полтора столетия

в нем использовались примитивные приемы

учета: регистрация торгового оборота

и сбор дани. В этот период любое хозяйство

рассматривалось как частная собственность

князя, поэтому размеры дани не ограничивались.

Князь мог взять все, что считал нужным

для себя и лишним для своих подданных.

Позднее государством руководили царь,

император, генеральный секретарь, а сейчас

президент, но суть отношений «человек

– государство» не изменилась: государство

устанавливает и внедряет правила (законы),

инициируя идеи «сверху».

Такая особенность

государственного устройства сформировала

первый принцип русского учета: государство

является единственным собственником

всего имущества в стране, а

значит, и законы защищают интересы государственной

собственности. Поэтому и в настоящее

время не законы пишут для людей, а людей

«равняют» под законы, что и приводит

к массовому нежеланию эти законы выполнять,

особенно в той части, которая связана

с необходимостью отдавать государству

часть своего имущества в виде налогов.

Следствием

такого подхода к государственной

собственности стало казнокрадство,

с которым тщетно боролись в России

во все времена. Для сокрытия злоупотреблений

отчеты материально ответственных

лиц подделывались, показатели формировали

такими, какими было выгодно, а не такими,

какими они были в действительности. Поэтому

доверия к отчетности, в том числе к бухгалтерской,

нет и в настоящее время. Среди предпринимателей

широко распространено мнение, что запрашивать

бухгалтерскую отчетность – значит не

доверять партнеру. Слово предпринимателя

считается надежнее цифр, приведенных

на бумаге. Так формируется второй принцип

российской бухгалтерии: в учете внешний

вид документа гораздо важнее, чем его

внутреннее содержание, т.е. информация.

Приоритет формы над содержанием дает

некоторую кажущуюся уверенность в достоверности

показателей отчетности. Но любовь к порядку

не избавляет от ошибок.

В силу национальных

традиций появляется еще один принцип,

согласно которому обязательства перед начальником

важнее обязательств перед другими лицами.

Учет понимается как трудовая повинность,

наложенная на администрацию вышестоящими

начальниками. А раз так, то и вести учет

можно некачественно, лишь бы никто не

наказал. Этот принцип силен и в настоящее

время, только начальник выступает в лице

инспектора налогового органа.

Таким образом,

принципы русской бухгалтерии сформировались

под влиянием исторической традиции,

национальной психологии и социально-экономической

инфраструктуры. Исторически в России сложилась административно-командная

система, в том числе в учете, т.е. уверенность

в том, что стоит только издать хороший

закон (положение, инструкцию), и все недостатки

исчезнут, имеет многовековую традицию.

Особенности учета в России в XIX-ХХ веках

В первой половине XIX века благодаря трудам И.С. Вавилова, Э.А. Мудрова, И. Ахматова и К.И. Арнольда сформировалась русская школа бухгалтерского учета.

Двойная запись чаще применялась в торговле, нежели в промышленности.

Победа социализма означала возрождение русских традиционных начал в различных сферах жизни и имела непосредственное отношение к усилению влияния русских принципов ведения бухгалтерского учета.

Ленинское учение о хозрасчете являлось краеугольным камнем функционирования социалистической экономики.

С 1917 по 1921 годы прослеживаются две тенденции в бухгалтерском учете: консервативно-традиционная и новаторская.

НЭП возродил хозяйство страны. Формирование учетных принципов оказало важные последствия для становления и развития бухгалтерского учета. Нужно заметить, что в годы НЭПа теория учета достигла наивысшего развития.

С 1929 года происходила деформация учета, началась направленная травля лучших теоретиков российского бухгалтерского учета. В то время преобладали различные виды карточных учетных форм.

В 40-е годы получила широкое распространение мемориально-ордерная форма, которая использовала накопительные ведомости.

В 50-е годы большое распространение получили счетно-перфорационные машины, а также велся непрерывный поиск новых учетных форм.

Замечание 3

В конце ХХ века практическая область учета получила серьезные достижения, связанные с учетом затрат и калькулированием себестоимости продукции, применением хозяйственного расчета, с организацией и последующей интеграцией обработки данных с применением современных технических средств.

Российский бухгалтерский учет в XVIII – XIX веках

В эпоху правления Петра I контролю и учету уделялось большое внимание. Инструкции по организации учета носили статус государственных актов

Так в 1714 году был издан государственный акт по вопросам учета, в котором отражались главные принципы:

- своевременность осуществления записей;

- ведение приходно-расходных книг ежедневное;

- персональная подчиненность ответственных лиц.

Важнейшим этапом в истории русского учета стало издание в 1722 году Регламента управления Адмиралтейства и верфи. Данный регламент определил понятия: бухгалтер, кредит, дебит, также в нем подчеркивалась необходимость составления аналогичных регламентов для других крупных организаций.

Адмиралтейский Регламент предусматривал систему строгого натурально-стоимостного учета. Учет осуществлялся по наименованию, цене, количеству, сумме. Данный документ можно считать первым в России, который отражал линейный метод учета поступления материалов. Адмиралтейский Регламент повлиял на всю российскую систему бухгалтерского учета, в частности на методику учета материальных складов.

Замечание 2

При Петре I система организации учета в связи с административными реформами была пересмотрена. В то время было издано много законодательных актов и инструкций, при этом многие из них были заимствованы из западной, чаще всего шведской, практики.

Данная перестройка преследовала следующие цели:

- рост доходов казны;

- усиление функций контроля за сохранностью собственности.

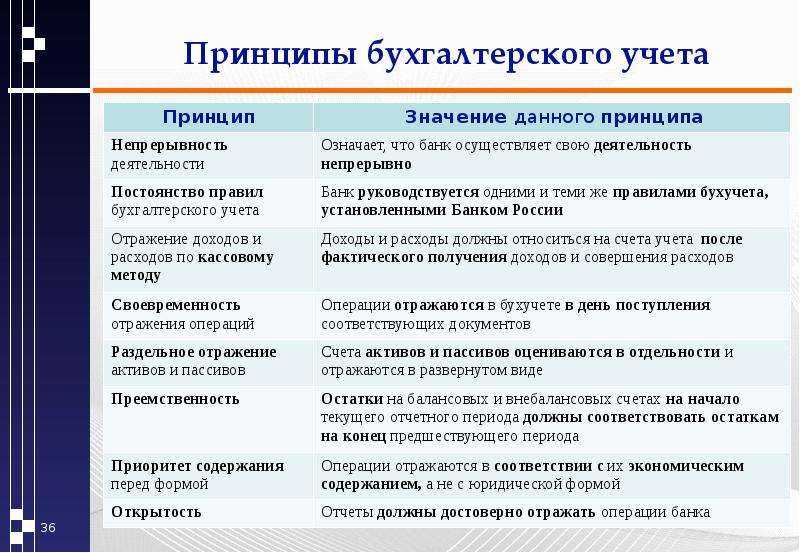

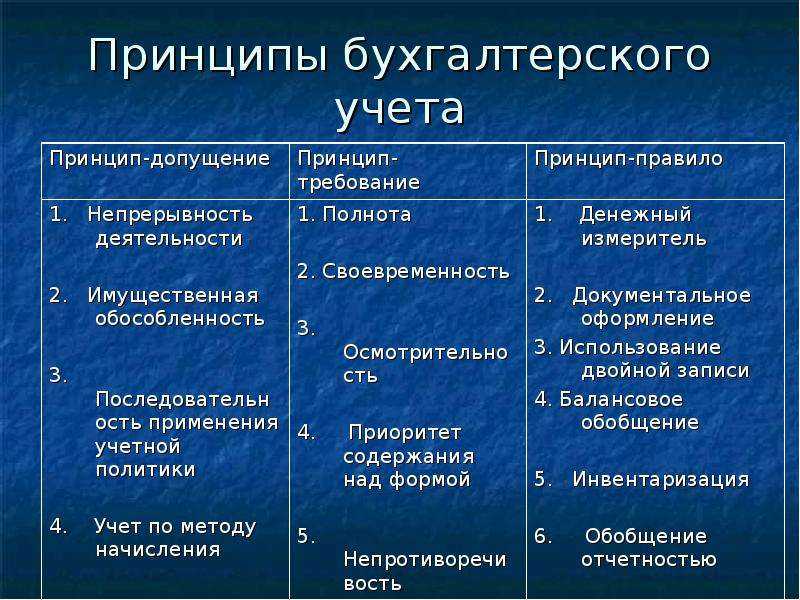

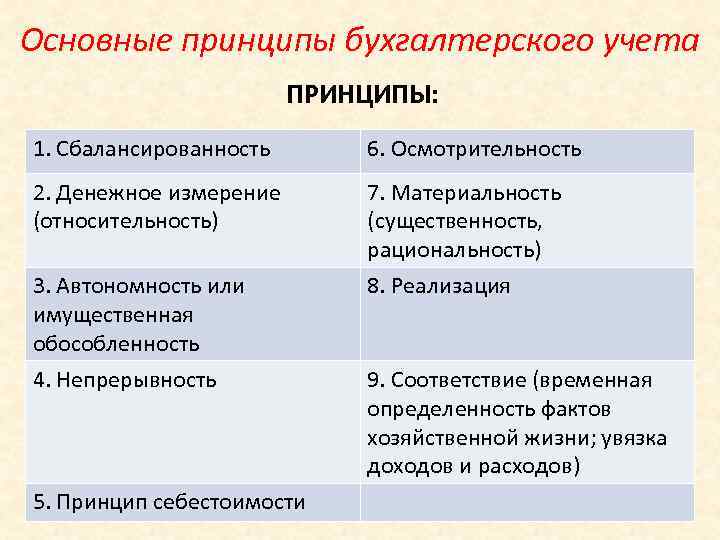

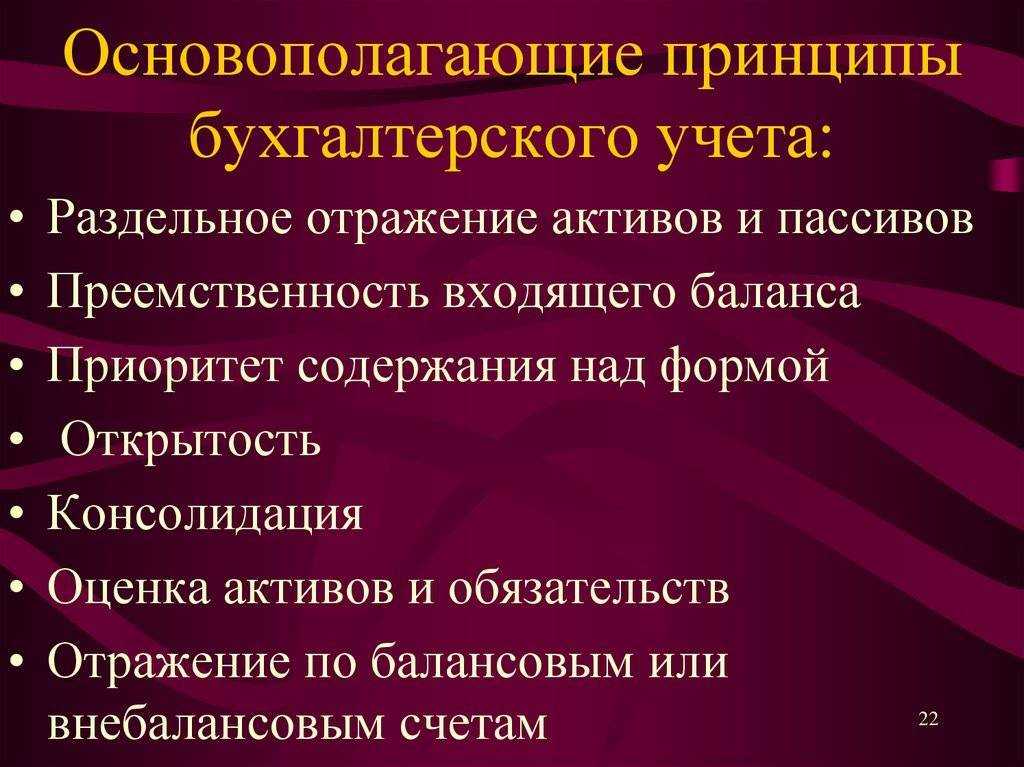

Принципы учета и информация

Изучив главные принципы ведения бухгалтерского учета в тех трактовках, что распространены в российском экспертной среде, рассмотрим иные аспекты, касающиеся соответствующих управленческих активностей. Работа в бухучете связана, главным образом, с обращением информации. Какие критерии качества относительно нее существуют в российской практике? Эксперты называют следующие.

Во-первых, информация должна быть полезной. То есть каждая из цифр (или же совокупность таковых в рамках тематического блока) должна доносить до человека, который с ними знакомится, значимые сведения с точки зрения понимания бизнес-процессов в конкретной организации. Какую информацию можно считать полезной? Актуальную. Надежную (проверенную, верифицируемую). А также сравнимую — чтобы было на основе чего выявлять динамику относительно тех или иных участков бизнес-процесса.

Во-вторых, бухгалтерская информация высокого качества должна быть однозначной. Нежелательно в бухгалтерских источниках ставить проблему, допускать разные сценарии. Всегда бывает вероятность, что прогноз или моделирование хода неких этапов в развитии фирмы ошибочны. Однако в источнике информации должен отмечаться один вариант, обязательно обоснованный. Дело в том, что суммарная ценность двух противоположных или заметно расхожих сценариев в документах, связанных с бухучетом, близка к нулю (точнее, аннигилируется сама методология составления документа, которая допускает двойственность выводов). Диалектический подход применим, безусловно, ко многим дисциплинам, но не к бухгалтерии.

В-третьих, информация должна быть составлена с учетом адресности, для того чтобы она была понятна целевому читателю. Если это отчеты перед кредиторами, то нежелательно составлять документ с большим количеством типично бухгалтерских терминов, которые инвестору, если он, к примеру, по образованию физик или эколог, будут непонятны.

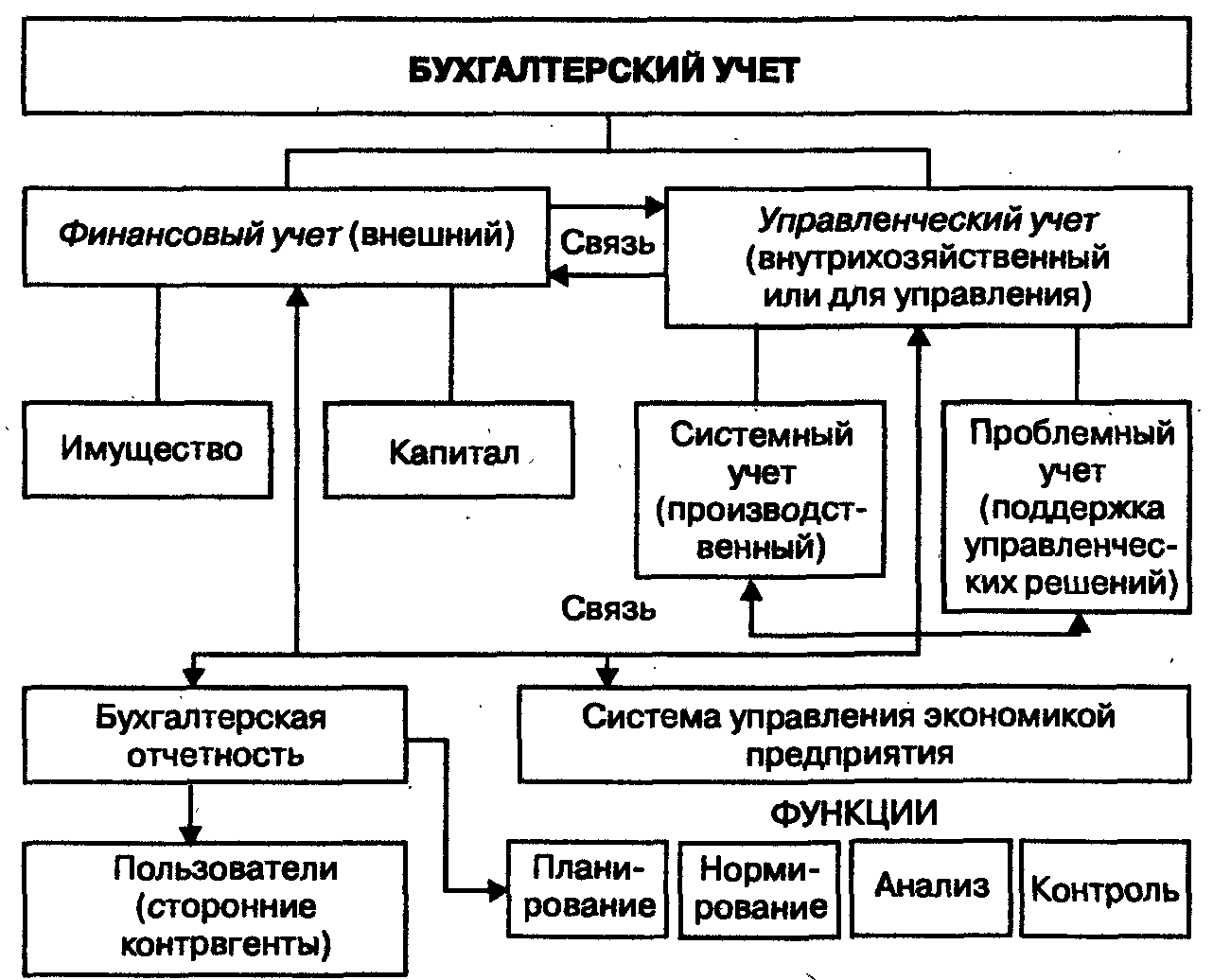

Что такое бухгалтерский учёт и зачем его вести

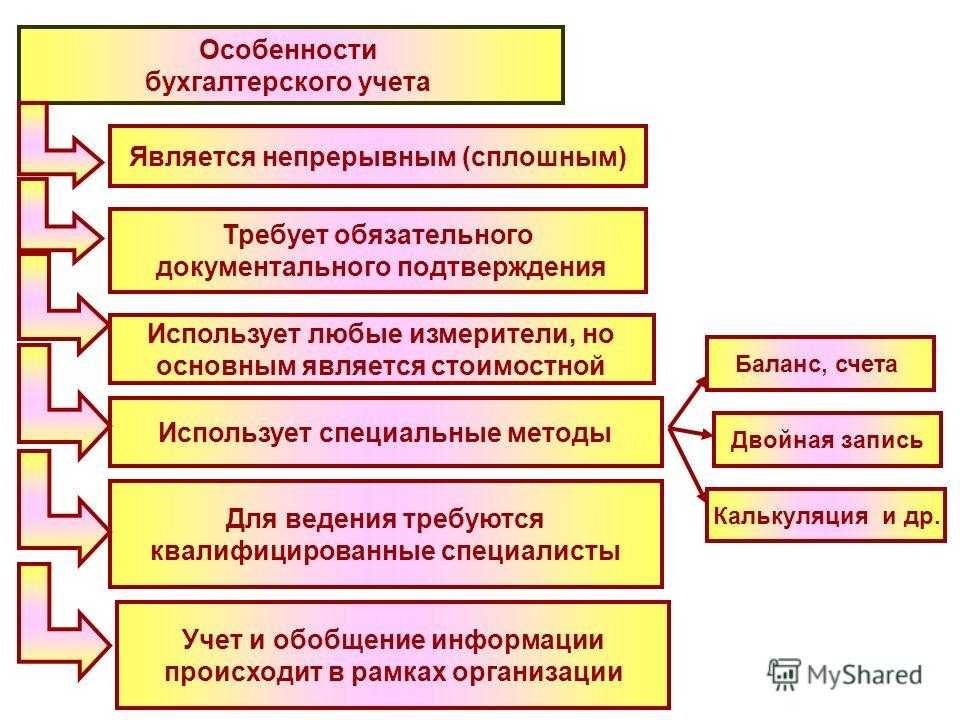

Бухгалтерский учёт — это непрерывный сбор и систематизация данных о материальном положении компании, подготовка на основе этой информации бухгалтерской отчётности.

В отчётности отражают все финансовые операции компании — например, сколько денег она получила и сколько потратила. По этим показателям оценивают финансовое состояние бизнеса и его эффективность.

Данные бухучёта для своих нужд используют внутренние и внешние пользователи.

Внутренние пользователи — собственники компании и менеджеры. На основании данных учёта они принимают решения относительно того, как развивать компанию дальше. Например, есть ли смысл расширять бизнес или правильнее будет его закрыть, потому что компания стала приносить убытки.

Внешние пользователи — государственные органы, кредиторы, контрагенты, органы статистики. Они тоже принимают решения, основываясь на данных отчётности.

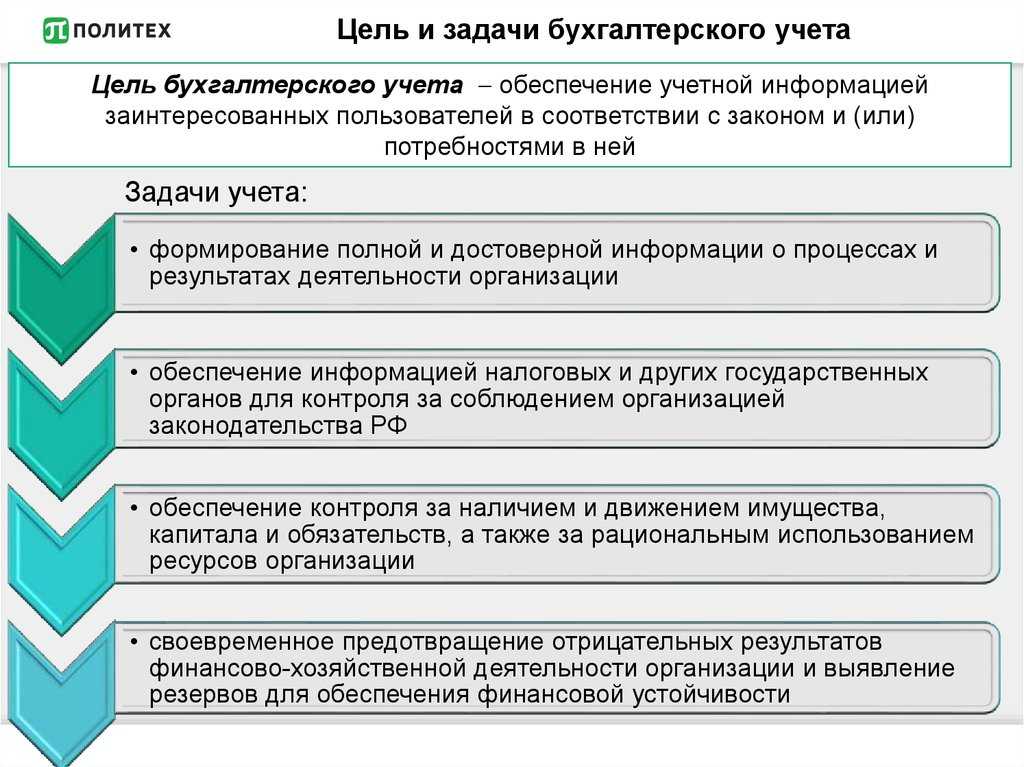

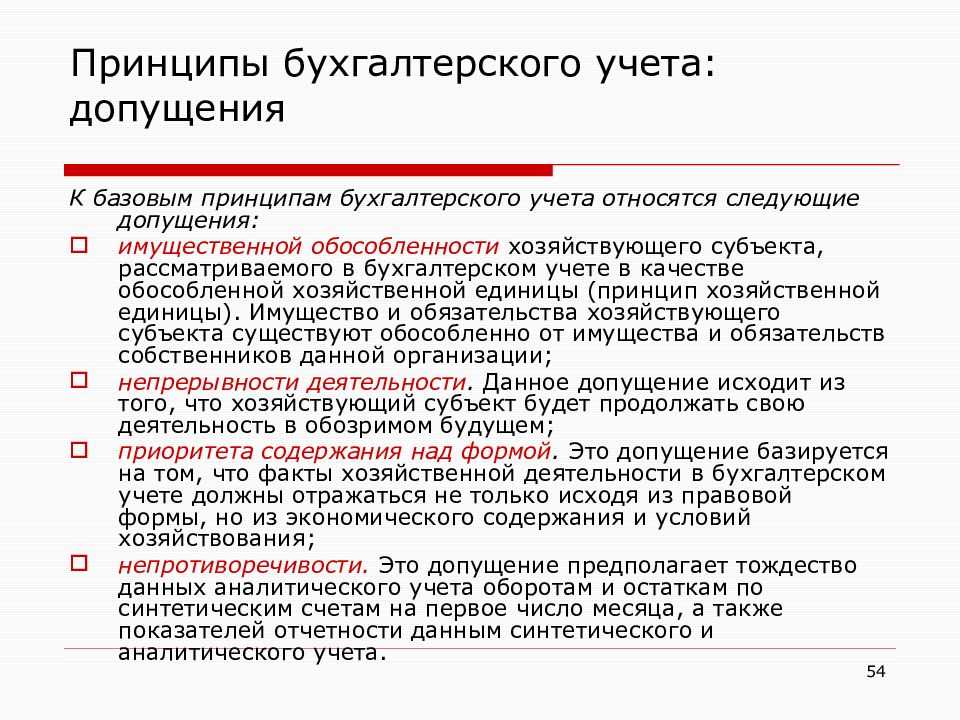

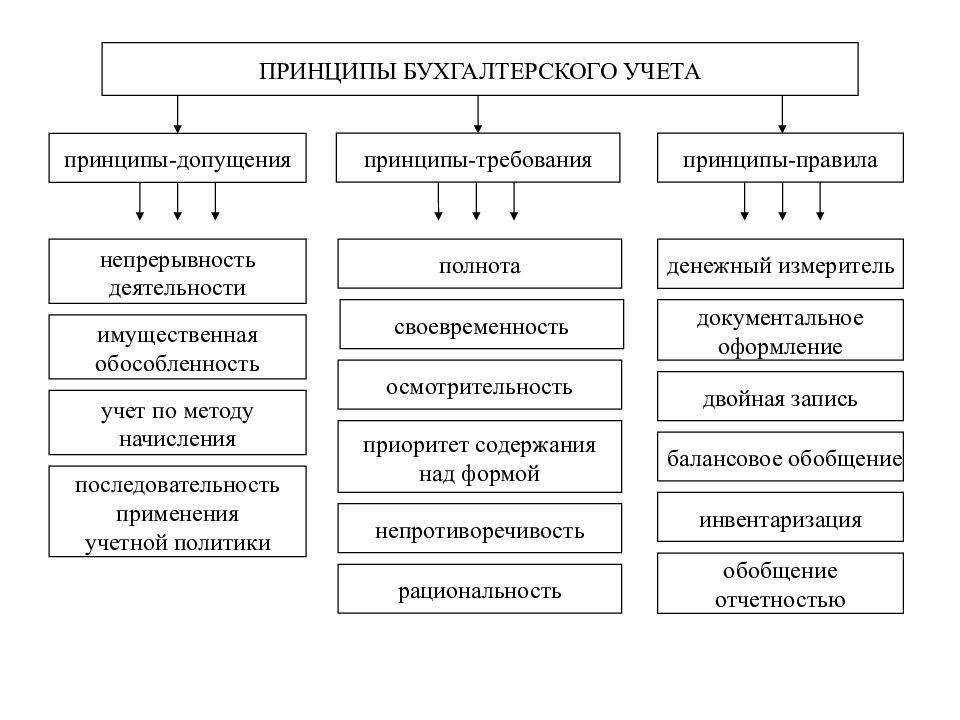

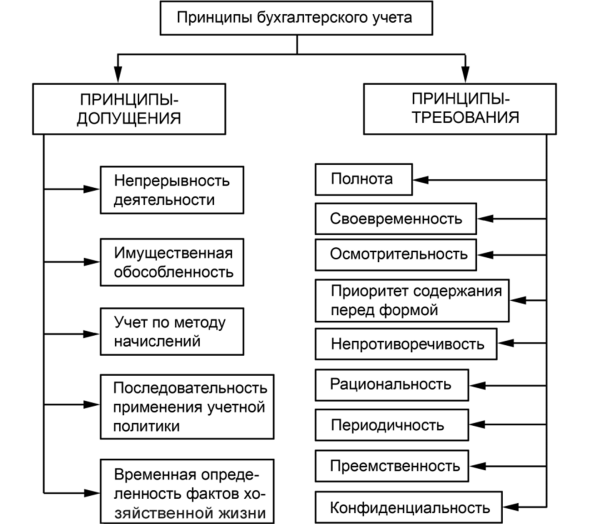

Принципы бухучета и задачи

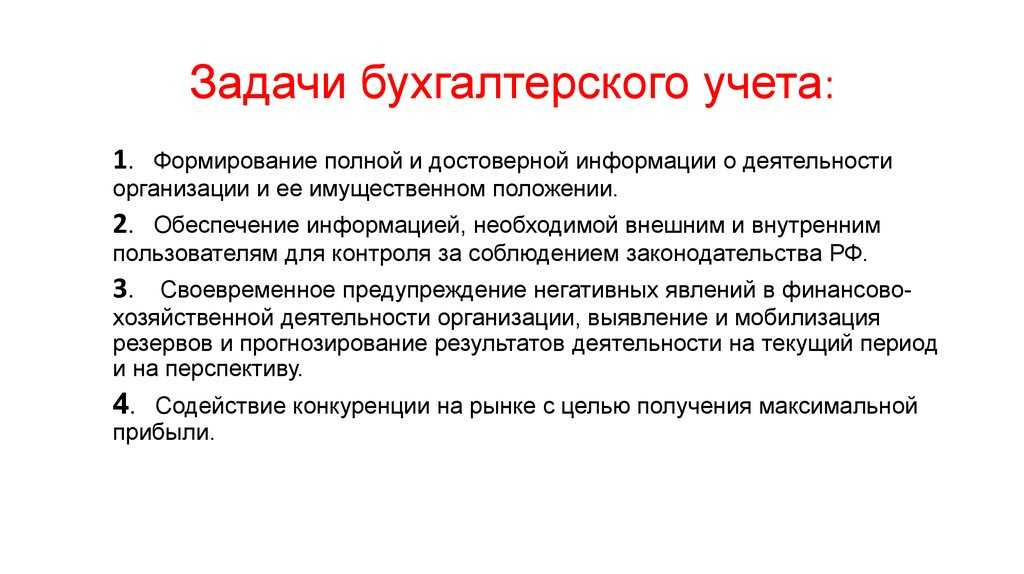

Исходя из вышеперечисленных целей соответствующего вида управленческих активностей, рассмотрим ключевые задачи и принципы бухгалтерского учета. К таковым российские эксперты относят:

формирование документации, в которой отражается достоверная и содержательная информация, касающаяся деятельности фирмы, с последующим ознакомлением с ней руководства и собственников организации;

предоставление сведений о работе фирмы компетентным органам, призванным осуществлять контроль над соблюдением соответствующих норм законодательства РФ (налогового, бухгалтерского, гражданского) по установленным формам отчетности;

оптимизация работы фирмы, повышение ее конкурентоспособности, прогнозирование деятельности и улучшение бизнес-модели;

содействие формированию здоровой конкуренции в сегменте.

Основы бухучета для новичков

Принципы бухгалтерского учёта

1.2 Учет в дореформенное время

Импульс к развитию учетной мысли

на Руси дало принятие христианства, вследствие

чего появилось много монастырей, ведущих

огромную по тем временам и разнообразную

хозяйственную деятельность. В монастырях

существовал сложный порядок распределения

обязанностей. Управляющий (келарь) имел

в своем подчинении казначея (ответственный

за деньги) и старцев (ответственные за

материальные ценности). За каждый имущественный

объект отвечал целовальник (выборная

должность). Для записи урожая велись специальные

книги, которые служили отчетами. За ведение

этих книг отвечали дьячки, а в целях контроля

проводились инвентаризации. Цены на услуги

церкви (крещение, венчание, отпевание

и т.п.) устанавливались в зависимости

от затрат на содержание монахов, а не

от спроса и предложения.

Следующий этап

связан с эпохой татарского ига. Татары

пытались ввести подушную дань. Для

этого была проведена первая перепись

населения, т.е. «инвентаризация»

людей. Постепенно налогообложение

стало дифференцированным: с богатого

брали больше, с бедного – меньше. Появилась коллективная

ответственность, т.е. если кто-то убежит,

то оставшиеся платят дань за беглеца.

Зародилась атмосфера добровольной слежки,

так как недоимка одного из членов коллектива

возмещалась остальными (в настоящее время

существует коллективная материальная

ответственность).

С XV по XVII в. вводятся

уроки – твердые задания. Каждому

работнику устанавливается норма:

сколько, какой работы следует выполнить,

в какие сроки. Работнику становится

выгодно получить меньшее задание,

а сделать больше, чтобы получить дополнительные

кормовые. Это привело к установлению

нереальных норм (заниженных плановых

заданий), которые можно было легко перевыполнять

и получать за это премии.

В средневековой

России была относительно развита торговля.

Записи о долгах велись на шкурах животных

или на дощечках, которые могли быть украдены

или утеряны. Поэтому суммы задолженности

сличали с участниками сделок. Формируется

способ учета, состоящий во взаимной выверке

дебиторской и кредиторской задолженности

у лиц, участвующих в хозяйственных процессах

(коллация). Этот способ позволяет вскрыть

злоупотребления, совершенные даже много

веков назад.