Глава 7. Принципы учета и их информационное содержание

Принципы учета в российской бухгалтерии

Принцип имущественной обособленности субъекта учетаПринцип имущественной обособленности и его российская интерпретация

Идея имущественной обособленности хозяйствующего субъекта в бухгалтерском учете

Формирование принципа имущественной обособленности в гражданском праве

Принцип имущественной обособленности в современном гражданском праве

Имущественная обособленность, учетная методология и анализ бухгалтерской информации

Принцип приоритета экономического содержания над юридической формойИдея принципа приоритета содержания над формой

Приоритет содержания над формой и реальная российская практика

Приоритет содержания над формой: идеал или возможный вариант интерпретации?

Принципы временной определенности и соответствия

Принцип непрерывности деятельности субъекта учетаИдея принципа непрерывности

Принцип непрерывности и учетная методология

Принцип непрерывности и содержание бухгалтерской информации

Принцип непрерывности и аудит

Принцип непрерывности и возможности бухгалтерской отчетности

Принцип консерватизма (осторожности)Определения, даваемые действующими регулятивами

Что такое принцип консерватизма?

Консерватизм на практике

Насколько сегодня отчетность соответствует принципу консерватизма

Влияние следования принципу консерватизма на содержание бухгалтерской информации

Глава 5. Элементы баланса как составляющие картины финансового положения фирмы

- Активы

- Трактовки актива и влияние различий между ними на содержание бухгалтерской информации

- Возможные варианты оценки (измерения) активов

- Нематериальные активы

- Основные средства

- Материалы

- Незавершенное производство и готовая продукция

- Товары

- Финансовые вложения

- Денежные средства

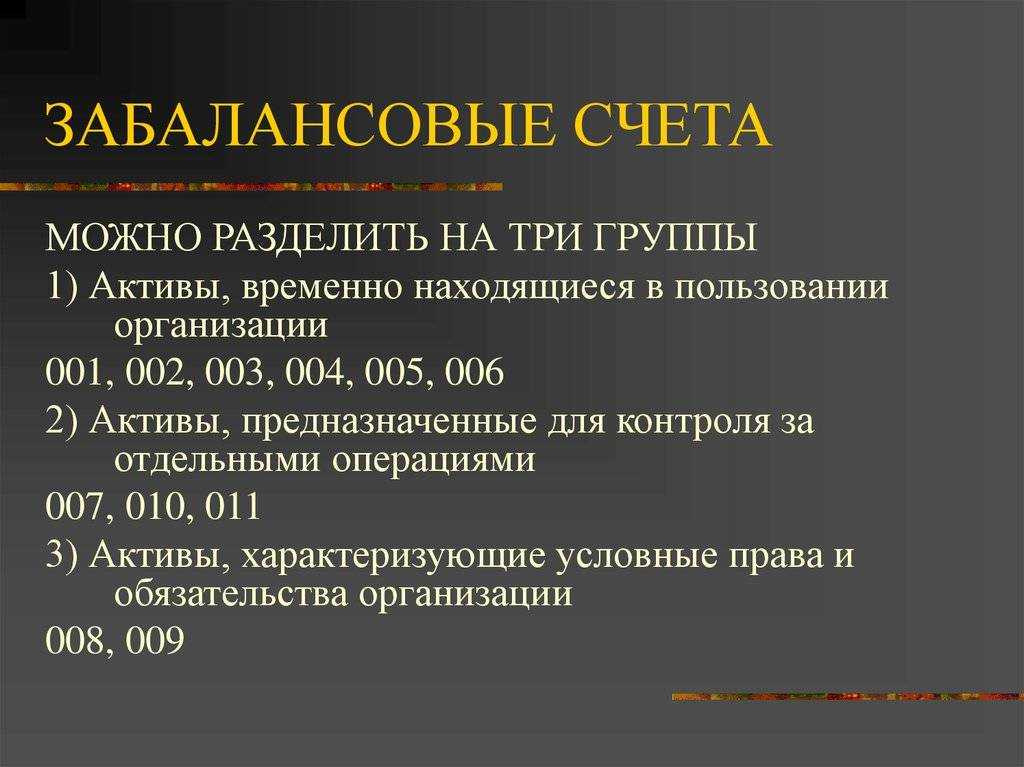

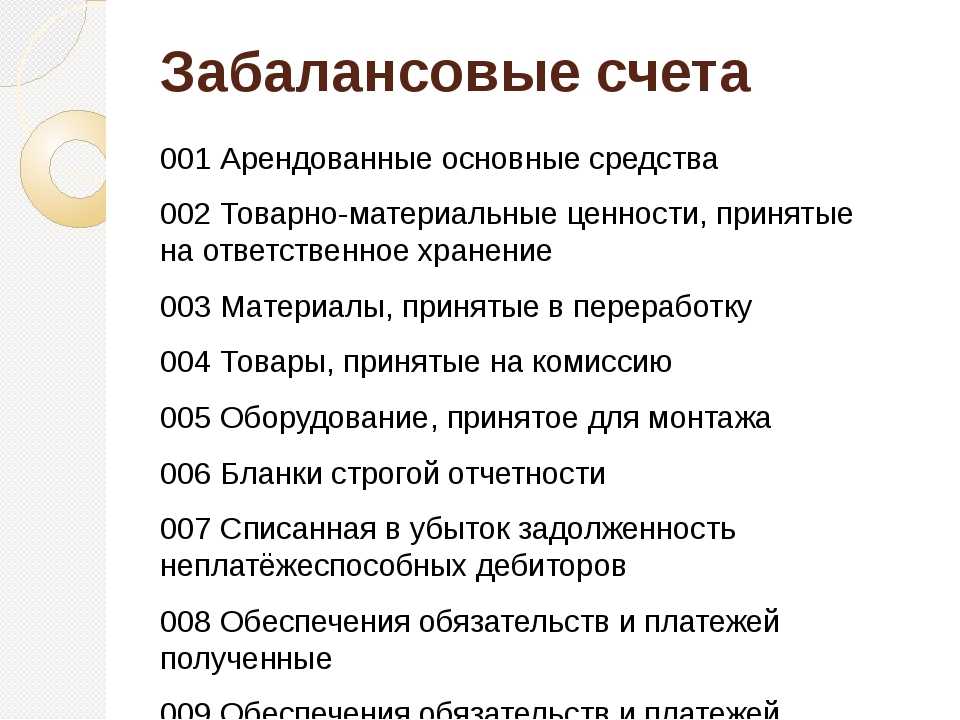

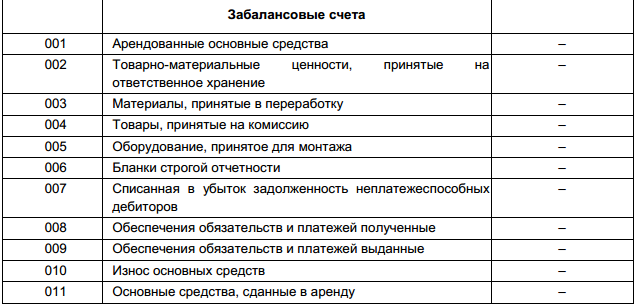

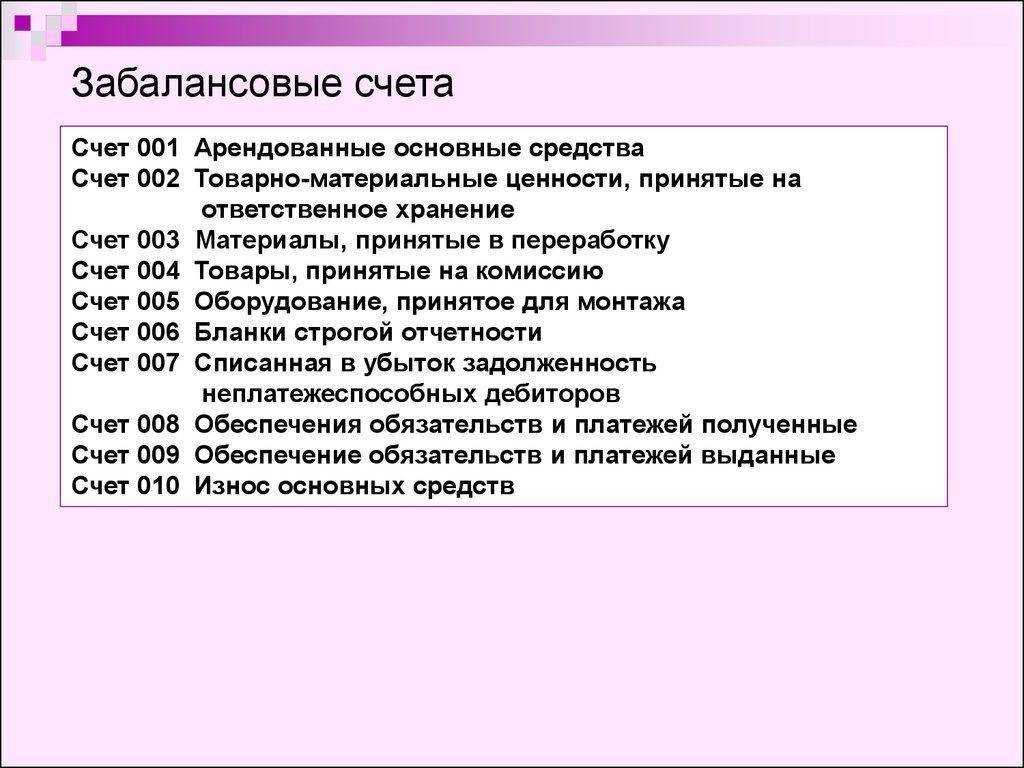

- Активы, согласно действующим в России правилам не отражаемые в балансе

- Обязательства

- Экономические характеристики обязательства как основа их учетной интерпретации

- Признание обязательств

- Оценка обязательств

- Классификация обязательств в бухгалтерском учете

- Собственные источники средств или капитал фирмы

- Понимание капитала в рамках российской учетной традиции

- Определение капитала в МСФО

- Концепции капитала в экономической школе учета

- Поддержание капитала

- Различия между концепциями поддержания капитала

- Элементы капитала фирмы, представляемые в бухгалтерских балансах российских компаний

- Уставный капитал

- Добавочный капитал

- Резервный капитал

- Целевое финансирование

Имущественная обособленность: понятие и основные принципы

Основными принципами имущественной обособленности являются следующие:

| Принцип самостоятельности | Имущественно обособленное лицо является самостоятельным субъектом гражданских прав и обязанностей. Оно имеет право на имущество и может осуществлять сделки, заключать договоры и принимать решения относительно своего имущества. |

| Принцип отделенности имущества | Имущество имущественно обособленного лица является отделенным от имущества его участников или других субъектов. Это означает, что долги и обязательства, связанные с имуществом юридического лица, не могут быть претензией к его участникам или обратно. |

| Принцип доступности | Имущество, принадлежащее имущественно обособленному лицу, может быть доступным для участников, кредиторов и других заинтересованных сторон. При этом должны быть установлены процедуры по защите интересов этих сторон и возможности осуществления контроля. |

| Принцип юридической защищенности | Имущественная обособленность обеспечивается законом и признается судебными органами и другими уполномоченными инстанциями. Она защищает права и интересы лиц, сторонних по отношению к имуществу имущественно обособленного лица. |

| Принцип ответственности | Юридическое лицо или другой субъект, обладающий имущественной обособленностью, несет ответственность за свои действия, связанные с использованием имущества. Оно может быть привлечено к ответственности перед законом и заинтересованными сторонами. |

Имущественная обособленность является важным инструментом для организации ведения бизнеса и защиты интересов участников и заинтересованных сторон. Она позволяет юридическим лицам и другим субъектам гражданского права свободно владеть и распоряжаться имуществом, несмотря на изменения в составе участников и другие обстоятельства.

Какие признаки свидетельствуют о виновности либо отсутствия вины акционера в банкротстве АО?

Заключение договоров займа, аренды, переработки давальческого сырья (которые не признаны недействительными в судебном порядке) с невозможностью их фактического исполнения, не свидетельствует о виновности действий акционеров (Постановление Первого арбитражного апелляционного суда от 09.04.2015 г. №А79-3955/2009). Само по себе образование кредиторской и дебиторской задолженности в ходе осуществления предпринимательской деятельности также является нормальным и не свидетельствует о том, что руководители АО нарушают закон и совершают какие-либо виновные действия (Постановление АС Московского округа от 23.06.2016 г. №А41-29038/2014).

При рассмотрении подобных арбитражных дел, суд учитывает разъяснения, изложенные в п.2 постановления Пленума ВАС РФ от 30.07.2013 г. №62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица», — если невыгодность сделки обнаружилась впоследствии по причине нарушения возникших из нее обязательств, то директор отвечает за соответствующие убытки, если будет доказано, что сделка изначально заключалась с целью ее неисполнения либо ненадлежащего исполнения. При этом акционер, руководитель АО не может быть привлечен к ответственности за причиненные АО убытки в случаях, когда его действия (бездействие), повлекшие убытки, не выходили за пределы обычного делового (предпринимательского) риска (Постановление Восемнадцатого арбитражного апелляционного суда от 15.07.2016 г. №А76-7019/2013). Однако при доказанности фактов, что директор либо акционер действовал недобросовестно и неразумно (например, осуществил безвозмездную передачу недвижимого имущества и всех основных средств АО), суды приходят к выводу о наличии оснований для привлечения этих лиц к субсидиарной ответственности (Постановление АС Северо-Западного округа от 14.07.2016 г. №А56-4970/2013)

Кроме того, акционеры АО несут солидарную ответственность по обязательствам, связанным с его созданием по тем обязательствам, которые возникают до государственной регистрации АО.

Статья актуальна на 26.07.2016

Имотственная обособленность: преимущества и возможности

Имотственная обособленность — это специальный юридический инструмент, который предоставляет возможности для организации управления имуществом в рамках собственного юридического лица. Такая обособленность позволяет создать условия для более эффективного и гибкого управления имуществом.

Преимущества имотственной обособленности:

- Легкость управления. Имотственная обособленность позволяет легко управлять имуществом через юридическое лицо, имеющее свой собственный правовой статус.

- Защита от рисков. Объединение имущества в отдельное юридическое лицо позволяет защитить его от возможных рисков и обязательств организации, а также обеспечивает юридическую независимость.

- Налоговые преимущества. Создание имотственной обособленности может снизить налоговую нагрузку путем оптимизации налоговых процедур и использования специальных льгот.

- Гибкость и адаптивность. Имотственная обособленность дает возможность гибко управлять имуществом в соответствии с изменяющимися потребностями и условиями рынка.

- Привлечение инвестиций. Имотственная обособленность может привлечь дополнительные инвестиции, так как она предоставляет больший уровень защиты и прозрачности для потенциальных инвесторов.

Для достижения полной эффективности и успешного использования имотственной обособленности необходимо тщательно изучить законодательство, проработать детали организации и управления имуществом, а также обратиться к квалифицированным юристам и специалистам в данной области.

Определение имущественной обособленности

Имущественная обособленность позволяет юридическому лицу приобретать и отчуждать имущество, заключать договоры, участвовать в судебных процессах, нессти ответственность перед кредиторами и получать доходы от своей деятельности. Таким образом, имущественная обособленность обеспечивает юридическому лицу определенные преимущества и права, которые не доступны его участникам и сотрудникам.

Имущественная обособленность может быть предоставлена различным организационно-правовым формам, таким как акционерные общества, общества с ограниченной ответственностью, коммерческие ассоциации и другие. Она регулируется законодательством различных стран и может иметь свои особенности в каждом конкретном случае.

Примеры применения имущественной обособленности в разных сферах

Имущественная обособленность является важным юридическим институтом, который находит свое применение в различных сферах общественной жизни. Рассмотрим несколько примеров использования имущественной обособленности:

- Корпоративный сектор. В бизнесе имущественная обособленность используется для управления финансовыми ресурсами организации. Предприятия создают филиалы или дочерние компании с целью разделить ответственность и риски между разными юридическими субъектами. Такой подход позволяет обеспечить более эффективное управление бизнесом, минимизировать риски и уделять больше внимания разным направлениям деятельности.

- Некоммерческий сектор. В некоммерческой сфере имущественная обособленность используется для управления финансовыми средствами и имуществом некоммерческих организаций, таких как благотворительные фонды, общественные организации и религиозные организации. Создание отдельных юридических субъектов позволяет более эффективно управлять средствами и обеспечить прозрачность финансовых операций.

- Государственный сектор. Имущественная обособленность также используется в государственном секторе для управления государственным имуществом. Например, государственные компании и учреждения создают отдельные структуры для управления своими финансовыми ресурсами и имуществом. Это позволяет эффективнее использовать государственные ресурсы и обеспечить контроль над финансовыми операциями.

Примеры применения имущественной обособленности

Сфера применения

Примеры

Бизнес

Создание филиалов или дочерних компаний

Некоммерческий сектор

Управление финансовыми средствами некоммерческих организаций

Государственный сектор

Управление государственным имуществом через отдельные структуры

Это лишь некоторые примеры применения имущественной обособленности в разных сферах общественной жизни. В каждом конкретном случае создание отдельной юридической сущности может быть обусловлено различными целями и задачами, но основная идея остается неизменной — разделение имущественных прав и обязанностей между разными юридическими субъектами для более эффективного управления ресурсами и уменьшения рисков.

Участники имущественной обособленности и их роли

Имущественная обособленность — это способ организации хозяйственной деятельности, при котором имущество отдельного юридического лица отделено от имущества его участников, а также от имущества других юридических лиц.

В рамках имущественной обособленности выделяются следующие участники:

- Основные участники:

- Учредители (участники) имущественной обособленности — лица, которые создают имущественную обособленность путем внесения своих вкладов. Они участвуют в управлении и распоряжении имуществом организации.

- Орган управления — орган, осуществляющий управление имуществом организации. Это может быть учредитель, управляющая компания, администрация и т.д.

Вспомогательные участники:

- Генеральный директор — лицо, ответственное за повседневное управление организацией и выполнение задач, возложенных на нее учредителями.

- Бухгалтер — специалист, осуществляющий бухгалтерский учет и отчетность организации.

- Юристы — специалисты, осуществляющие юридическое сопровождение деятельности организации.

- Кадровики — специалисты, отвечающие за подбор и управление персоналом организации.

- Производственный персонал — работники, непосредственно занимающиеся производственной деятельностью организации.

- Законодательные и контролирующие органы — государственные органы, которые осуществляют контроль и надзор за деятельностью организации.

Внешние участники:

- Клиенты и партнеры — лица или организации, с которыми организация взаимодействует на коммерческой основе.

- Поставщики и подрядчики — лица или организации, предоставляющие организации необходимые товары или услуги.

- Финансовые организации — банки, кредитные организации и др., с которыми организация сотрудничает в финансовых вопросах.

- Государство и муниципальные органы — органы власти, осуществляющие регулирование и контроль за деятельностью организации.

Роли различных участников имущественной обособленности могут различаться в зависимости от характера деятельности организации и ее целей. Однако, все участники играют важную роль в обеспечении устойчивого и эффективного функционирования организации.

Ответственность акционера

Акционеры несут субсидиарную ответственность по обязательствам АО в случае его несостоятельности (банкротства).

Субсидиарная ответственность означает, что требования к руководителю или акционеру АО могут быть предъявлены только при недостаточности имущества АО для расчетов с его кредиторами.

Если банкротство АО вызвано действиями (бездействием) его акционеров, то на указанных акционеров в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по обязательствам АО. При этом должна быть установлена причинная связь между действием (бездействием) лиц, которые вправе давать обязательные для АО указания или иным образом имеют возможность определять его действия, и наступившей несостоятельностью (банкротством) АО (п.3 ст.3 Закона №208-ФЗ). Аналогичные положения содержатся и в ГК РФ.

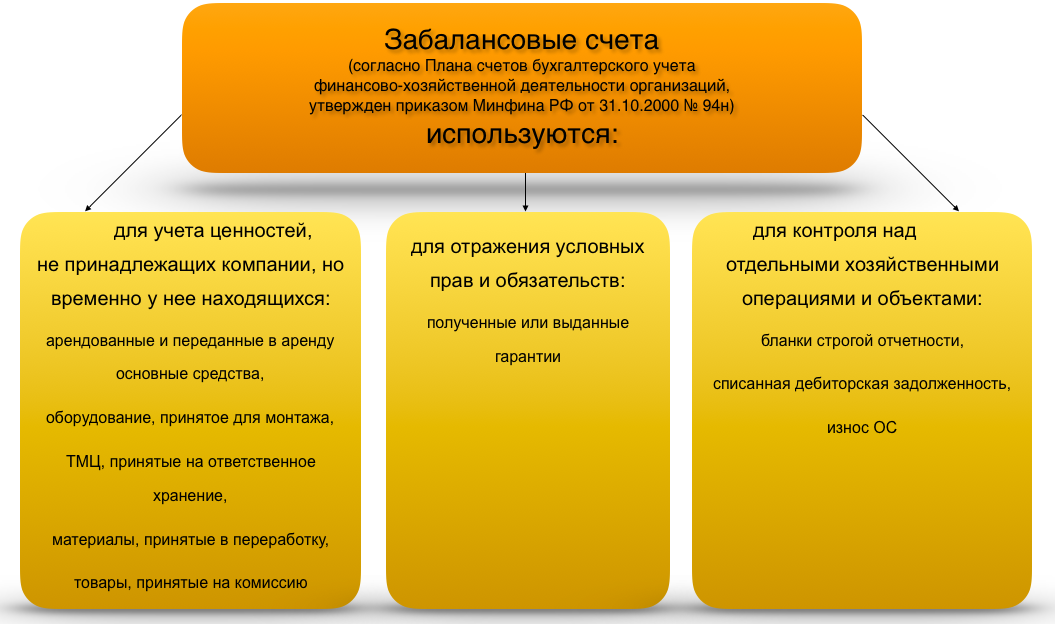

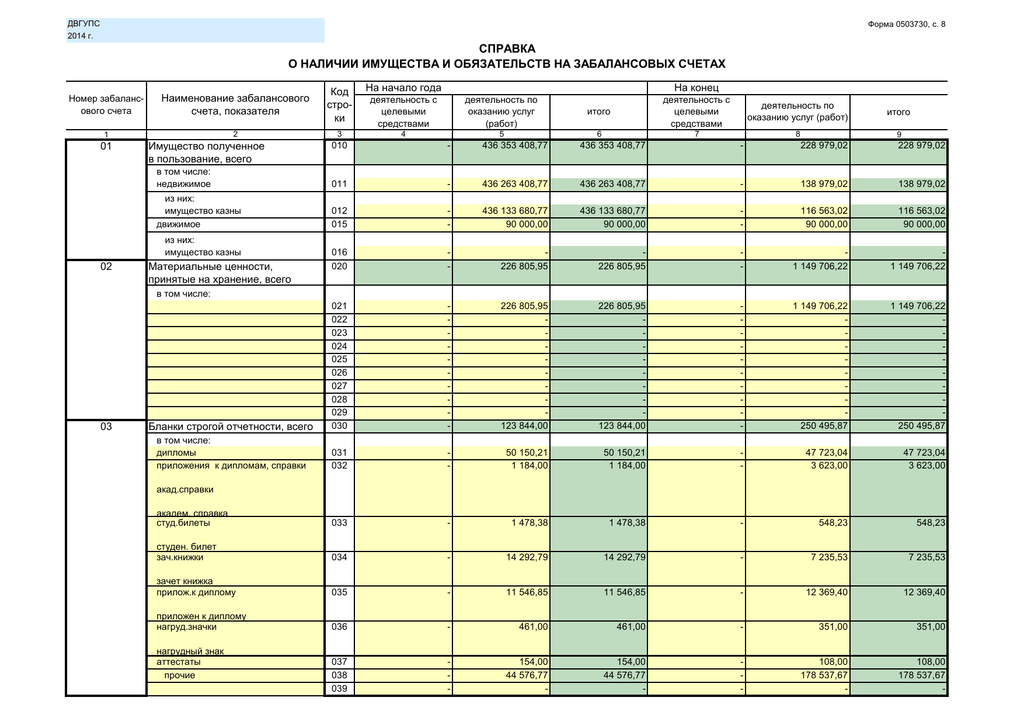

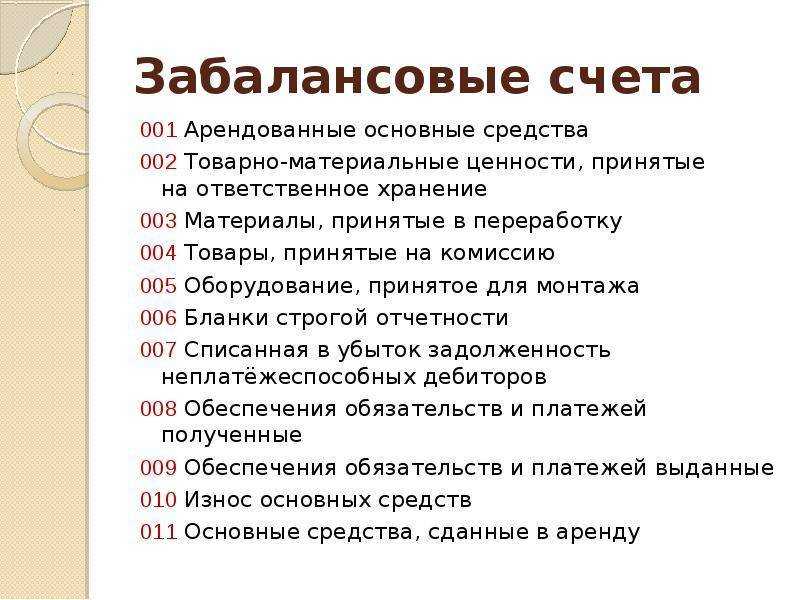

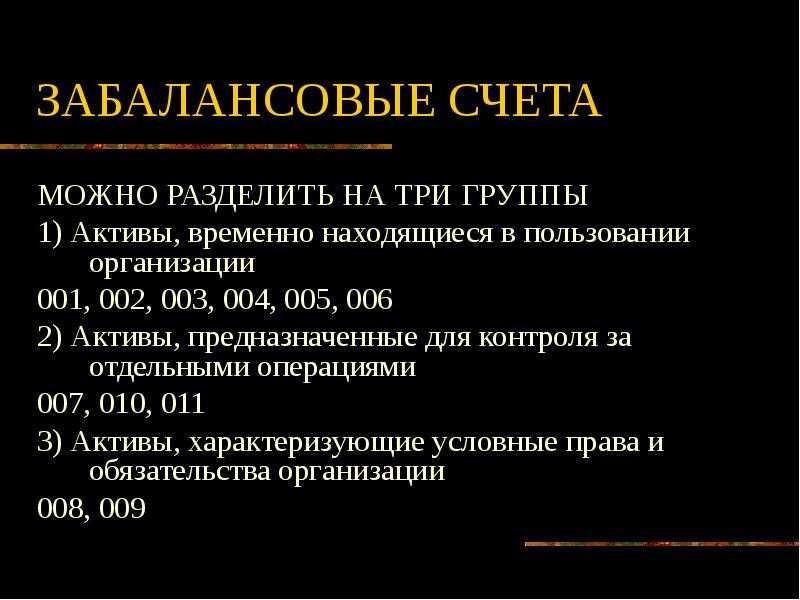

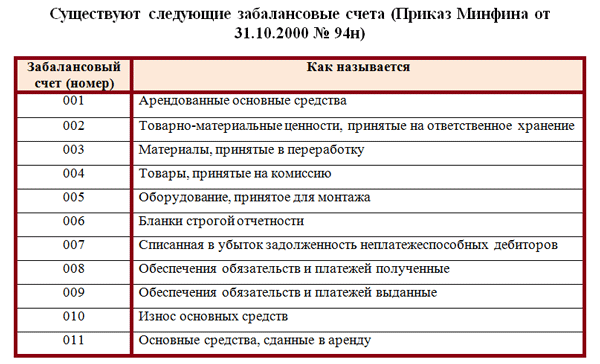

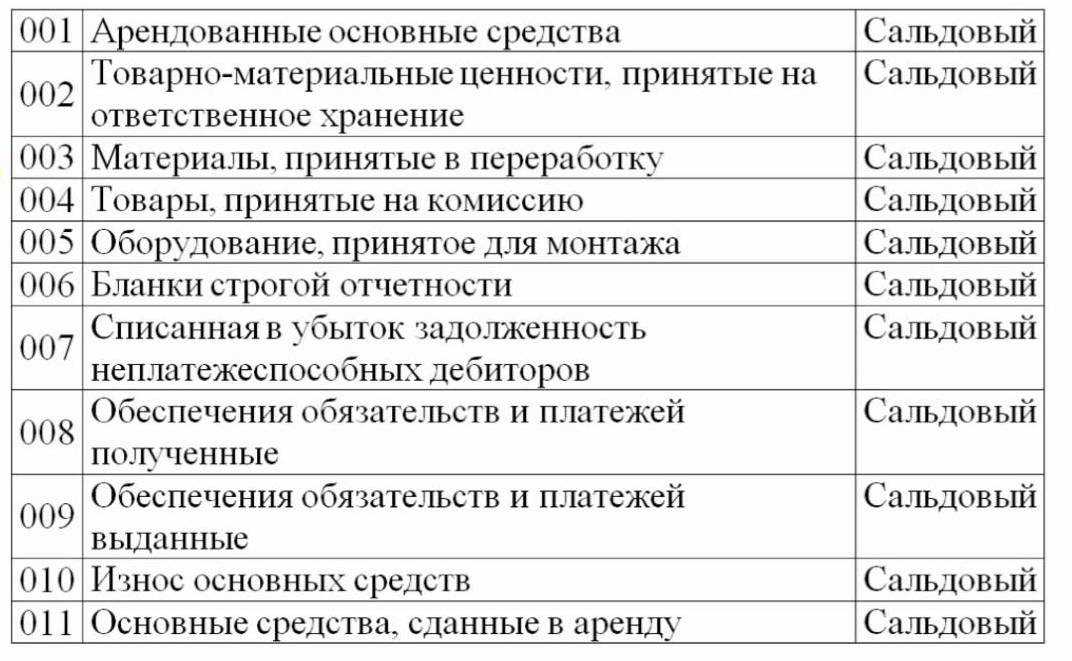

Имущественная обособленность, учетная методология и анализ бухгалтерской информации

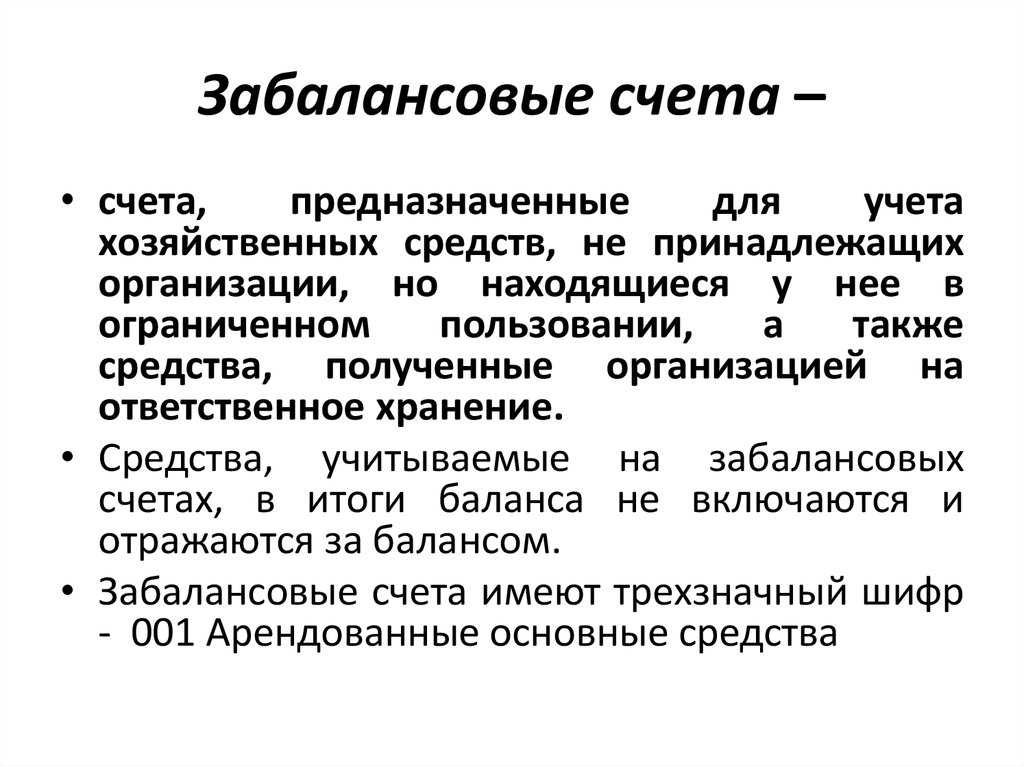

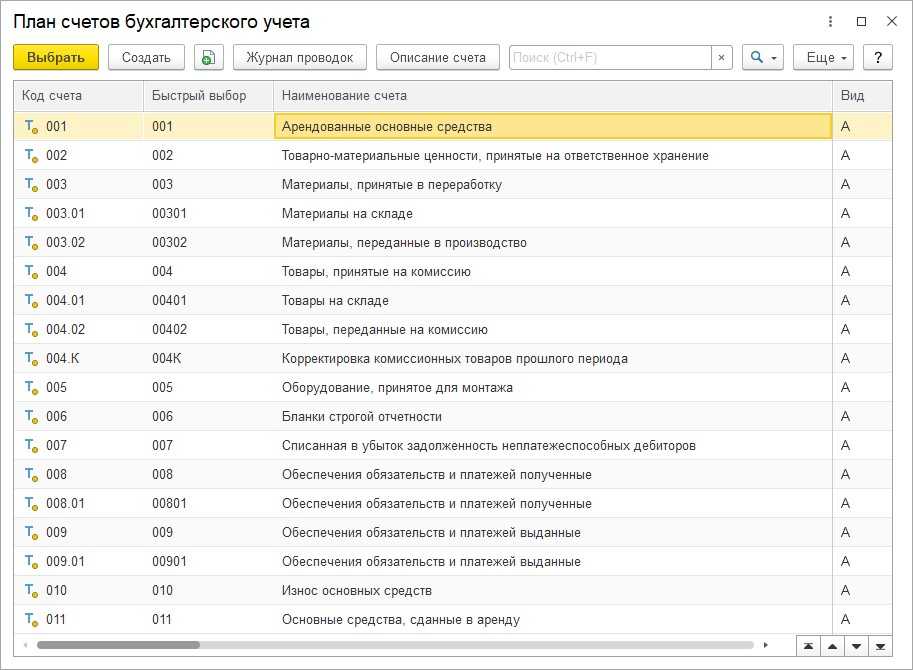

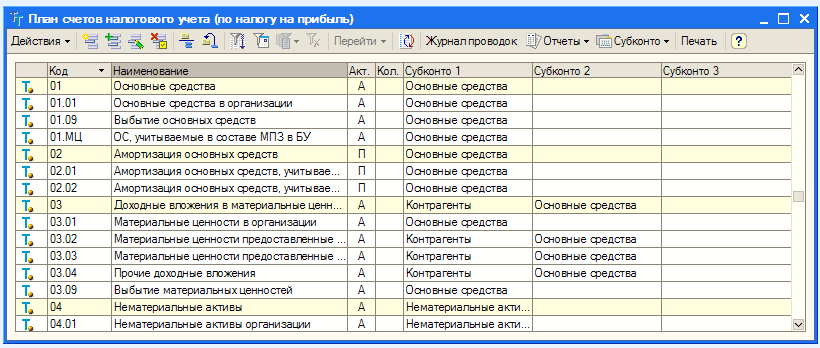

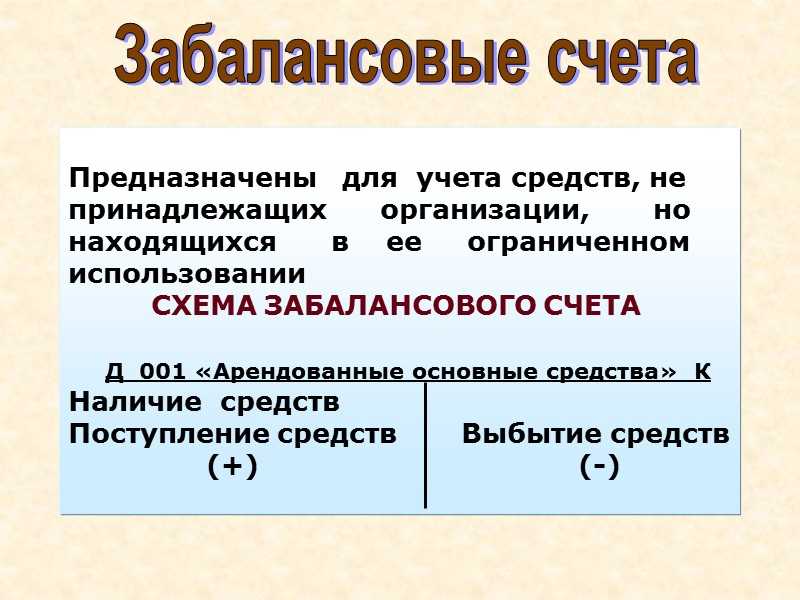

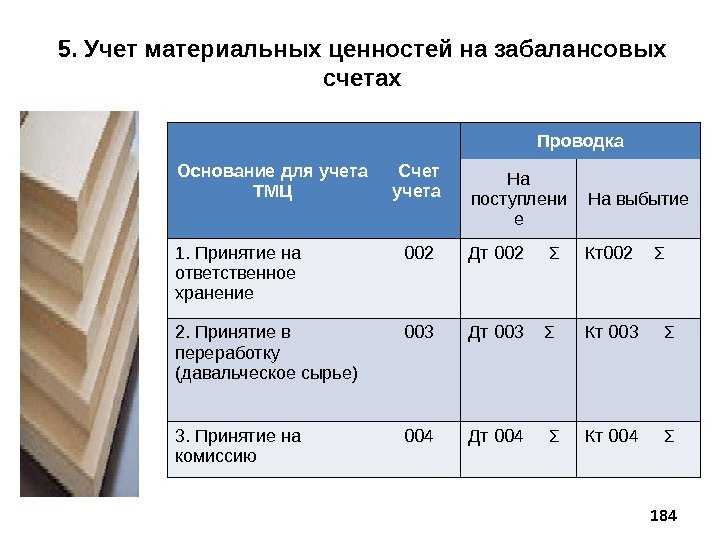

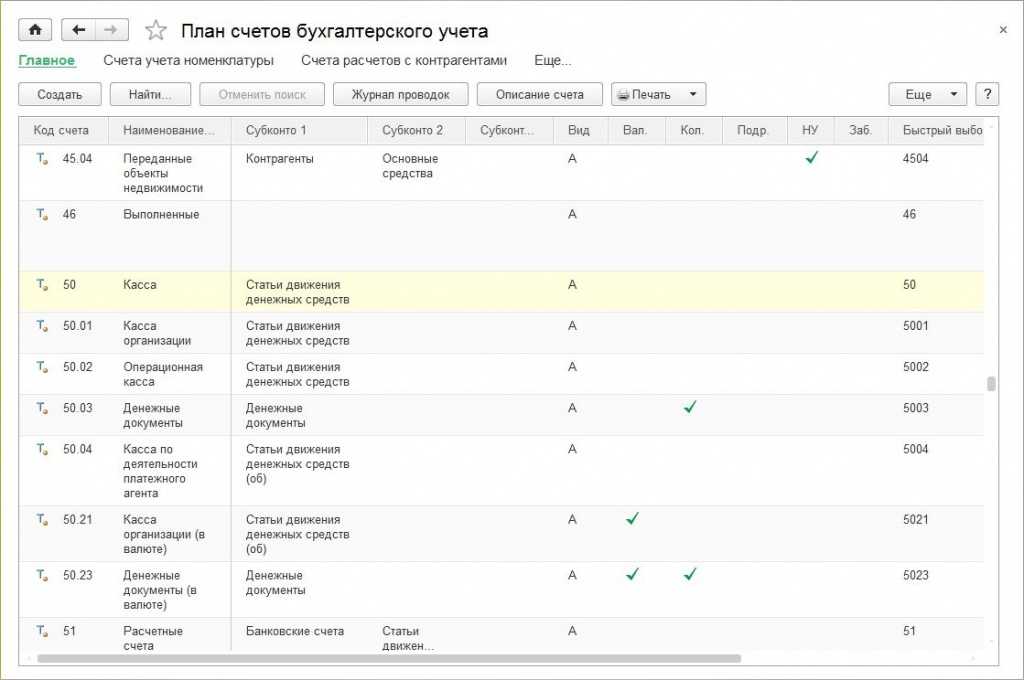

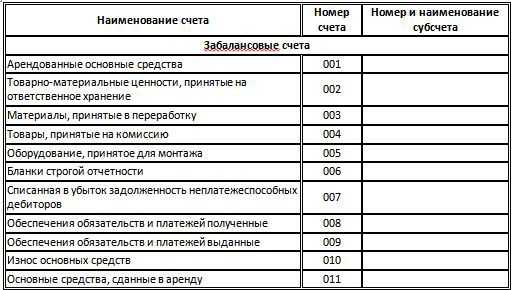

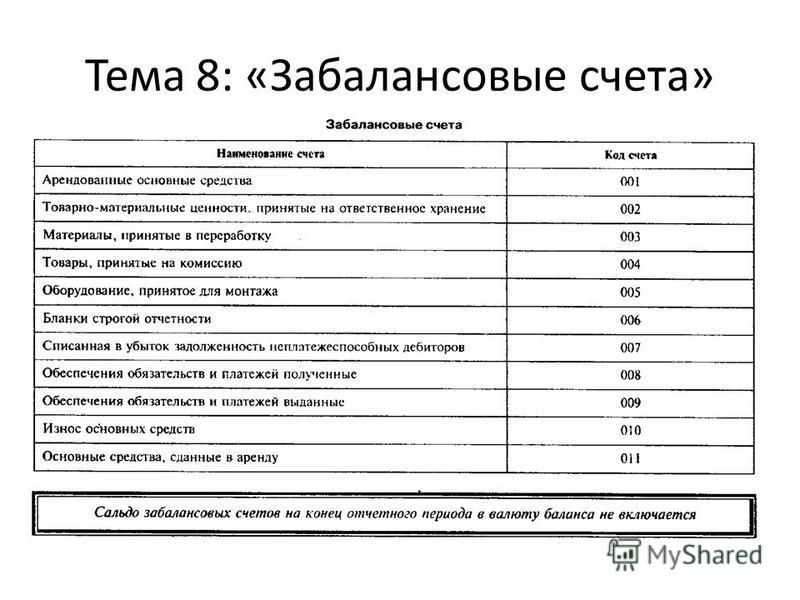

Действие принципа имущественной обособленности на практике имеет совершенно определенное влияние на методологию бухгалтерского учета фактов хозяйственной жизни и составления бухгалтерской отчетности. В российской учетной практике данный принцип реализуется в правиле, согласно которому в активе баланса отражается только то имущество, которое принадлежит предприятию на праве собственности. Имущество, находящееся во владении или владении и пользовании предприятия, отражается на забалансовых счетах. Данное правило очень хорошо знакомо каждому бухгалтеру. Его преподают как одну из основ учета, и российский бухгалтер воспринимает его как нечто само собой разумеющееся. Таким образом, актив баланса отражает объем обеспечения уплаты долгов предприятия. Такая структура отчетности с определенной степенью достоверности позволяет оценить платежеспособность фирмы. Выражается это правило уже не юридическим, а бухгалтерским принципом имущественной обособленности.

С методологической точки зрения в бухгалтерском законодательстве этот принцип определяется в пункте 6 ПБУ 1/98 «Учетная политика организации» (утв. приказом Минфина России от 09.12.1998 № 60н), согласно которому при формировании учетной политики организации предполагается, что «активы и обязательства организации существуют обособленно от активов и обязательств других организаций (допущение имущественной обособленности)».

Правило это составляет одно из ключевых отличий российской учетной методологии от методологии Международных стандартов финансовой отчетности, согласно которым под активом понимается ресурс, находящийся под контролем компании и приносящий ей доход.

Формирование актива по признаку права собственности полностью отвечает идее оценки платежеспособности. Ведь определяя то, насколько предприятие платежеспособно, мы рассматриваем его активы как обеспечение обязательств, коим может выступать только собственное имущество. Однако при оценке рентабельности, когда актив трактуется как источник доходов фирмы, и оценке финансового левериджа, то есть степени зависимости компании от привлеченных источников средств, реализация данного правила приводит к завышению показателей рентабельности и левериджа предприятий, использующих в своей деятельности имущество, не принадлежащее им на праве собственности (подробнее об этом см. статью «Возможности анализа бухгалтерской отчетности» в № 9 «БУХ.1С» за 2006 год, стр. 25).

Имущественная обособленность: влияние на деятельность организаций

Имущественная обособленность — это форма организации деятельности организаций, при которой их имущество выделяется в отдельную юридическую единицу, являющуюся самостоятельным субъектом гражданского права.

Введение имущественной обособленности позволяет организациям более эффективно управлять своим имуществом и отвечать перед законом, сделав его более защищенным. Эта форма организации имущества имеет ряд преимуществ, которые существенно влияют на деятельность организаций.

- Ответственность. Имущественная обособленность позволяет организациям иметь отдельное имущество, которое несет ответственность за свои обязательства. Это означает, что в случае неисполнения или ненадлежащего исполнения обязательств, имущественная обособленность ограничивает риски для остальных активов организации.

- Управление имуществом. Использование имущественной обособленности позволяет организациям более эффективно управлять своим имуществом. Оно может быть выделено в отдельное подразделение, которое специализируется на управлении и использовании имущества с учетом стратегии и целей организации.

- Привлечение и защита инвестиций. Организации с имущественной обособленностью могут привлекать инвестиции для развития своего имущества. Это может происходить через заключение сделок, таких как продажа или аренда имущества. Также имущественная обособленность может служить защитой имущества организации от третьих лиц, так как оно является отдельной юридической единицей.

- Повышение прозрачности. Имущественная обособленность способствует большей прозрачности в управлении имуществом организаций. Так как организации с имущественной обособленностью ведут отдельный учет своего имущества, это позволяет им демонстрировать более прозрачную финансовую отчетность и бухгалтерскую отчетность.

В целом, использование имущественной обособленности позитивно влияет на деятельность организаций, обеспечивая более эффективное управление имуществом, повышенную ответственность и защиту интересов организации. Эта форма организации имущества рекомендуется как один из способов оптимизации деятельности организации и обеспечения юридической защиты ее имущества.

Имущественная обособленность: отличия от других форм собственности

Имущественная обособленность – это специальная форма собственности, которая предоставляет организациям и предпринимателям возможность иметь собственность на различные виды имущества, но без образования юридического лица.

Отличия имущественной обособленности от других форм собственности можно выделить следующие:

- Отсутствие юридического лица. В отличие от обществ с ограниченной ответственностью или акционерных обществ, учреждение имущественной обособленности не требует образования юридического лица. Организация, создающая имущественную обособленность, остается в статусе индивидуального предпринимателя или коммерческой организации.

- Отдаленное управление. Имущественная обособленность позволяет осуществлять отдаленное управление имуществом, что экономит время и ресурсы организации.

- Гибкость в управлении. Владельцы имущественной обособленности имеют возможность передавать управление своим имуществом другим лицам на основании договора или доверенности. Это позволяет быстро и эффективно реагировать на изменения рыночных условий и принимать оперативные управленческие решения.

- Ограничение ответственности. Организации, создающие имущественную обособленность, имеют возможность ограничить свою ответственность только имуществом, которое находится в составе обособленности. В случае возникновения претензий или долгов, кредиторы не смогут обратиться к другим активам организации.

Имущественная обособленность является удобной и гибкой формой собственности, которая позволяет предпринимателям эффективно управлять своим имуществом и защитить себя от рисков и возможных претензий. В зависимости от целей и задач предпринимателя, можно выбрать наиболее подходящую форму собственности, включая и имущественную обособленность.

Принцип имущественной обособленности в современном гражданском праве и бухгалтерском учете

Современное гражданское законодательство предусматривает возможность создания как юридических лиц с ограниченной ответственностью участников, так и юридических лиц, обеспечением обязательств которых служит имущество их участников.

Согласно статье 48 ГК РФ, юридическим лицом признается «организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности и быть истцом и ответчиком в суде». Данное легальное определение закрепляет ряд характеристик юридического лица, которые оказывают непосредственное влияние на методологию бухгалтерского учета фактов хозяйственной жизни. В качестве таких характеристик, прежде всего, следует назвать имущественную обособленность и самостоятельную имущественную ответственность.

Решающей из этих характеристик для бухгалтерского учета является имущественная обособленность. Именно ее выражает содержащееся в статье 48 указание на то, что юридическое лицо «имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество». При этом под «обособленным имуществом» подразумевается имущество в его широком значении, включающем вещи, права на вещи и обязанности по поводу вещей. Данная норма предполагает, что имущество юридического лица обособляется от имущества его учредителей и любых других сторонних по отношению к организации лиц.

Отсюда два правила:

Правило 1

Имущество фирмы — это не имущество ее собственников и/или работников, а имущество работников и/или собственников компании — это не имущество юридического лица, и

Правило 2

В число сторонних по отношению к организации лиц, перед которыми у нее могут существовать обязательства (в бухгалтерском учете — кредиторская задолженность) и по отношению к которым фирма может иметь права требования (дебиторская задолженность), входят ее собственники и работники.

Согласно пункту 1 статьи 48 ГК РФ, юридические лица должны иметь самостоятельный баланс или смету.

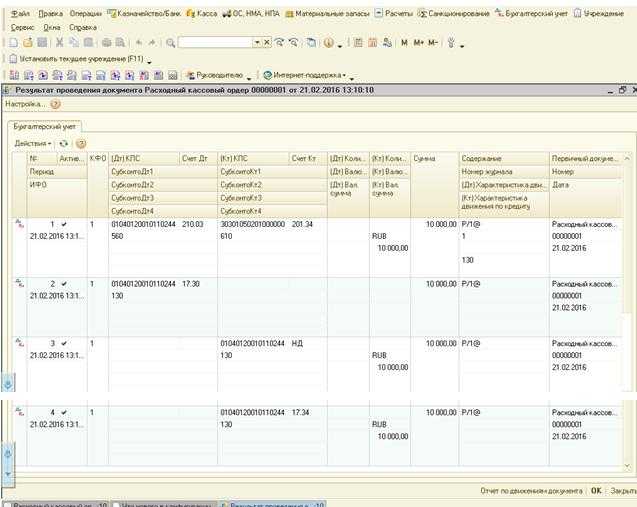

Исходя из имущественной обособленности фирмы, когда предприятие только открывается, на основании зарегистрированных учредительных документов составляется проводка, отражающая возникновение задолженности учредителей перед вновь созданной организацией по внесению учредительных вкладов в уставный капитал:

Дебет 75 «Расчеты с учредителями» Кредит 80 «Уставный капитал» — на сумму задолженности учредителей.

Начисление дивидендов собственникам предприятия отражается в бухгалтерском учете аналогично начислению кредиторской задолженности перед любым другим сторонним лицом.

Делается запись:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 75 «Расчеты с учредителями» — на сумму начисляемых дивидендов.

Расчеты с работниками предприятия (его агентами) по заработной плате и иным операциям также учитывается в числе расчетов с иными дебиторами и кредиторами фирмы на счетах учета расчетов 70 «Расчеты с персоналом по оплате труда»; 73 «Расчеты с персоналом по прочим операциям» и т. п. Если же, например, один из работников предприятия выступит по отношению к нему как поставщик или покупатель его товаров (корреспондент), расчеты с ним будут соответственно отражаться на счетах 60 «Расчеты с поставщиками и подрядчиками»; 62 «Расчеты с покупателями и заказчиками»; 76 «Расчеты с разными дебиторами и кредиторами» и т. п.

С характеристикой имущественной обособленности и влиянием ее на показатель платежеспособности тесно увязана и такая гражданско-правовая характеристика юридического лица, как самостоятельная имущественная ответственность. Юридическое лицо отвечает по своим обязательствам, принадлежащим ему на праве собственности имуществом (п. 1 ст. 48 ГК РФ). Если иное не предусмотрено в законе или в учредительных документах, ни учредители, ни участники юридического лица не отвечают по его долгам, и точно так же юридическое лицо не отвечает по долгам учредителей. Таким образом, демонстрируемая в пассиве баланса организации кредиторская задолженность — это долги юридического лица, от имени которого составлен баланс.

Глава 6. Отчет о прибылях и убытках и отчет о движении денежных средств

- Отчет о прибылях и убытках

- Определение доходов и расходов

- Классификация доходов и расходов

- Задачи учета доходов и расходов

Определение момента возникновения (признания) доходов и расходов

- Отнесение доходов и расходов к отчетным периодам, за которые исчисляется финансовый результат

Стадии учета доходов и расходов и влияние их сумм на величину финансового результата деятельности предприятия

- Оценка доходов и расходов в бухгалтерском учете

- Категория «продажи» и ее трактовка в различных отраслях законодательства

- Признание фактов хозяйственной жизни, отражаемых как продажи в бухгалтерском учете

- Структура отчета о прибылях и убытках

- Отчет о движении денежных средств

Оценка понятия имущественной обособленности

Имущественная обособленность — одно из ключевых понятий в сфере права и хозяйственной деятельности. Ее суть состоит в выделении определенных активов (имущества) из общего массива имущества субъекта или организации для обеспечения их юридической и экономической самостоятельности.

Оценка понятия имущественной обособленности требует рассмотрения нескольких аспектов:

- Правовой аспект: В рамках права имущественная обособленность регулируется гражданским кодексом и другими нормативными актами. Она позволяет юридическим и физическим лицам иметь выделенное имущество, которое является волеизъявлением их владельца. Такое выделение позволяет обеспечить юридическую самостоятельность имущества и защитить его от третьих лиц.

- Экономический аспект: Имущественная обособленность позволяет юридическим лицам иметь отдельное имущество для осуществления хозяйственной деятельности. Она позволяет предприятиям и организациям выделять и разделять активы для учета и управления своим состоянием. Поэтому имущественная обособленность является важным элементом в экономической жизни страны.

- Практический аспект: В повседневной жизни, имущественная обособленность используется для разделения активов и обязательств между различными юридическими и физическими лицами. Например, при создании хозяйственного товарищества или акционерного общества, имущественная обособленность позволяет участникам иметь определенные доли внутри организации.

Оценивая понятие имущественной обособленности, можно сделать вывод, что оно играет важную роль в различных сферах жизнедеятельности общества. Оно обеспечивает защиту интересов владельцев активов, облегчает управление имуществом, обеспечивает эффективность экономических процессов и обеспечивает развитие предпринимательской деятельности.

Итоги

Принцип имущественной обособленности компании — это, пожалуй, самый значимый пример заимствований теорией бухгалтерского учета правовых конструкций. Именно поэтому мы так подробно остановились именно на его гражданско-правовом значении, как с исторической точки зрения, так и с сегодняшних позиций. Его реализация на практике оказывает очень существенное влияние на возможности пользователей отчетности по анализу бухгалтерской информации. Вместе с тем этот принцип имеет и чисто экономическое содержание, ведь субъект хозяйствования (экономический субъект) — это чисто экономическая категория. Иной вопрос в том, как проводить границы его субъекта обособленности от своих контрагентов. Данный вопрос на сегодняшний день по-разному решается в российской бухгалтерской практике и в международных стандартах финансовой отчетности, что составляет одно из ключевых отличий между ними.

Итоги

Принцип имущественной обособленности компании — это, пожалуй, самый значимый пример заимствований теорией бухгалтерского учета правовых конструкций. Именно поэтому мы так подробно остановились именно на его гражданско-правовом значении, как с исторической точки зрения, так и с сегодняшних позиций. Его реализация на практике оказывает очень существенное влияние на возможности пользователей отчетности по анализу бухгалтерской информации. Вместе с тем этот принцип имеет и чисто экономическое содержание, ведь субъект хозяйствования (экономический субъект) — это чисто экономическая категория. Иной вопрос в том, как проводить границы его субъекта обособленности от своих контрагентов. Данный вопрос на сегодняшний день по-разному решается в российской бухгалтерской практике и в международных стандартах финансовой отчетности, что составляет одно из ключевых отличий между ними.

========================================Проверено, вирусов нет!Загрузок: 6120

========================================Проверено, вирусов нет!Загрузок: 6120