Как я обанкротилась

Чтобы исправить ситуацию, решила пройти процедуру банкротства. Боялась, что не получится, но все-таки начала работать с юридическим агентством. Изучив информацию, поняла, что зря слушала знакомых и родственников, которые говорили, что банкротство — это ужас-ужас и что для этого нужны просрочки. Я могла проинформировать банк, что хочу обанкротиться, не допуская серьезных просрочек, не слыша звонков коллекторов, не получая их письма.

Банкротство проходило в несколько этапов:

- Юридическая экспертиза дела. Агентство изучило мою ситуацию.

- Иск в суд. Написали исковое заявление и приложили документы о задолженности.

- Реализация имущества. Это стандартная процедура в моем случае была формальной, так как имущества нет. Единственное, что у меня было, — это декретные и материнский капитал. Они в процедуре реализации имущества не участвуют.

- Завершение — списание долгов.

У меня была сделка по купле-продаже квартиры, и я очень боялась, что на нее обратят внимание, подумают, что получила какую-то выгоду. Но с момента сделки прошло больше трех лет, и ее в процедуре не рассматривали

Работой с агентством я довольна. Они были на связи 24/7, периодически успокаивали меня, потому что несколько раз звонили мошенники. Какие-то капитаны полиции угрожали, что на меня завели уголовное дело. Я испугалась. Как бывший банковский работник знала: это мошенники. Но была в таком состоянии, что не могла адекватно воспринимать информацию.

Действия при просрочке кредита — пошаговая инструкция

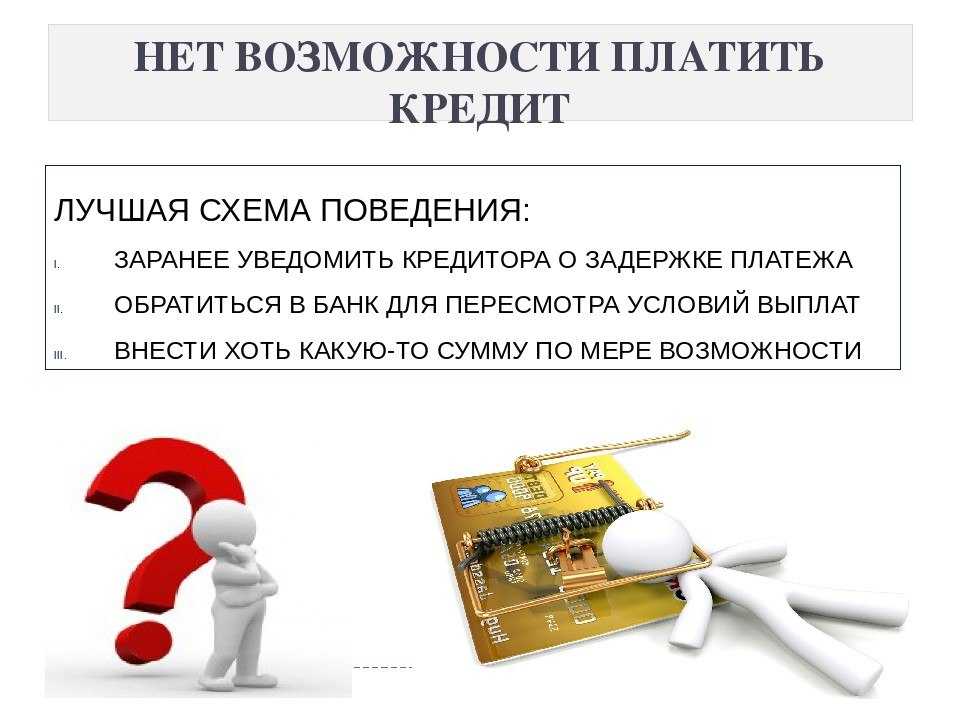

Пропуск даты обязательного платежа чреват негативными последствиями. Чтобы их минимизировать, нужно попытаться доказать банку свое желание выплатить долг и избежать суда

Неважно, на какой период времени произошла задержка — 3 дня или 2 месяца. Обратиться в банк и объяснить причины отсутствия взноса стоит как можно скорее

Общение с менеджером кредитной компании до месяца просрочки позволит обсудить возможность реструктуризации долга. Это оптимальный вариант, который позволит клиенту, просрочившему выплату, договориться о пролонгации займа, снижении процентной ставки, уменьшении обязательного платежа. Также можно поднять вопрос о допустимой отсрочке на два-три месяца и более.

Обращение к кредитору с просьбой о реструктуризации долга

При наличии просрочки по кредиту нужно своевременно обратиться в банк с вопросом реструктуризации долга. Тысячи должников имеют подобные проблемы и благодаря переговорам находят оптимальное решение.

У представителей банковской организации стоит поинтересоваться, что делать и как правильно поступить, если возможности выплачивать кредит сейчас нет. Зачастую банки проявляют лояльность к добросовестным заемщикам и предлагают уменьшить сумму ежемесячных платежей, увеличив срок погашения всего займа. Также возможен вариант отсрочки или так называемых кредитных каникул.

Договорившись с кредитором, заемщик снижает свою кредитную нагрузку, решает проблему со штрафами и не доводит дело до судебных инстанций.

Получение консультации

Имея долги по кредиту и оговорив возможность реструктуризации займа, потребитель должен получить подробную консультацию насчет дальнейших действий. Не стоит откладывать встречу с менеджером на 3 дня или неделю, поскольку в приоритете быстрое решение этого вопроса.

Если платеж просрочен на несколько дней, шансы на выгодную пролонгацию или кредитные каникулы намного выше. Во время разговора с представителями кредитора стоит уточнить все виды реструктуризации, перечень необходимых документов, оговорить свои обязательства и сроки изменения условий по договору.

Предоставление необходимой документации

Договорившись о реструктуризации, заемщик должен подготовить все необходимые документы. Зачастую это паспорт, кредитный договор, справка о доходах. Очень часто банк требует предоставить бумаги, которые подтверждают причину просрочки. Например, трудовую книжку с записью об увольнении или медицинскую выписку в случае болезни.

Важно доказать, что заемщик просрочил кредит не по своей воле, а из-за непредвиденных обстоятельств. Также необходимо убедить банк в том, что клиент готов платить кредит, для этого необходимы изменения в договоре

Когда переговоры проходят в мирном русле, менеджеры банка стараются уменьшить штрафные санкции за счет погашения задолженности.

Ожидание утверждения реструктуризации

Минимальный срок задержки оплаты по займу считается просрочкой. Поэтому стоит поторопиться собрать все документы для реструктуризации и отнести их в банк. Решение об изменении условий в договоре принимается в течение недели. Банк старается рассмотреть вопрос как можно скорее, поскольку ему также невыгоден рост задолженности по просрочке.

Если через неделю ответ не пришел, заемщик должен напомнить о себе по телефону или личным визитом. Принимая отрицательное решение, недобросовестные кредиторы не спешат сообщать о нем клиенту, продолжая насчитывать пеню за длительный срок просрочки.

Получение нового графика выплат

В случае положительного ответа компания-кредитор выдает клиенту новый график платежей. Он показывает, какие суммы необходимо перечислять и сколько месяцев будет погашаться заем. Банки имеют право разделить сумму на равные части или уменьшить кредитную нагрузку в ближайшее время. Зачастую используется второй вариант, когда первые два-три платежа намного меньше остальных. Это позволяет заемщику решить финансовые проблемы, продолжая выполнять кредитные обязательства.

Лояльность банка отнюдь не означает, что можно просрочить кредит повторно. Наоборот, клиент должен стараться вовремя вносить средства. Иначе банк назначит огромные штрафные санкции и больше не пойдет на уступки.

Если просрочка в Банке Открытие составляет…

-

Если заемщик на 1 день опоздал с внесением платежа по кредиту, то Банк Открытие его не накажет. Однако пользоваться такой поблажкой на регулярной основе не следует. Ведь так можно оказаться в списке нарушителей и испортить свою кредитную историю.

-

10 дней после даты, обозначенной в графике платежей, Банк Открытие закладывает на то, чтобы заемщик сообщил о возникших финансовых проблемах. Именно заблаговременное обращение позволит избежать неустойки и негативной отметки в кредитной истории.

-

На 11 день просроченного платежа Банк Открытие примет санкции: начислит штраф или применит пеню. Также он будет направлять заемщику SMS-уведомления с просьбой внести платеж. Периодически будут поступать звонки от сотрудников банка для выяснения причины просрочки. В кредитной истории появится негативная отметка.

-

Если заемщик 3 месяца не будет погашать кредит, то Банк Открытие вправе подать иск в суд. Исполнение судебного решения возлагается на приставов, которые могут накладывать арест и продавать арестованное имущество, направлять исполнительные листы в бухгалтерию по месту работы, арестовывать банковские счета и т.д.

C каждым заемщиком у Банка Открытие индивидуальные отношения. Из-за просрочки на одного заемщика он подаст иск в суд уже через 3 месяца, а на другого – через год.

Оформить заявку на рефинансирование и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и рефинансируйте свои кредиты уже сегодня.

Не откладывайте платеж на последний день

Закон бутерброда работает всегда — в последний день может сломаться машина, банкомат может сломаться, этот день может быть праздничным или выходным и ваш платеж будет зачтен только через 2 дня, может быть задержка списания денежных средств по независящим причинам (особенно часто, когда оплату вы производите через сторонний банкомат) и т. д.

- Сумму на оплату кредита отложите заранее. Не надейтесь что в нужный вам день вы получите зарплату, вам вернут долг или вам кто то займет. Соблюдайте правило — получив зарплату — сразу отложите сумму на кредит или сделайте перечисление за кредит немного раньше это сбережет вам нервы.

- Берите кредит по-силам Те кто только собрался брать кредит помните, что ваш ежемесячный платеж не должен превышать 50% от вашей зарплаты, Оценивайте свои расходы трезво, ведь в течение месяца вам нужно оплачивать другие обязательные платежи, тратить на питание, оплачивать хозяйственные нужды и одеваться.

- Не разбрасывайтесь на большое количество кредитных предложений. Много кредитов, даже мелких способны выбить из колеи. Вы можете элементарно забыть про оплату какого нибудь одного кредита вовремя, к тому же их сложно контролировать.

- Не стоит жадничать. Если вам представилась возможность оплатить кредит на большую сумму — оплатите, уверяем вас это будет настоящим подарком для вас в следующий месяц, когда по кредиту вы заплатите меньше на сумму предыдущей переплаты. В некоторых банках при оплате суммы ежемесячного платежа в большем объеме, предусмотрен пересмотр суммы начисленных процентов. Таким образом оплачивая сверх нормы, вы можете сэкономить на процентах. Но эту процедуру стоит уточнить в вашем банке, так как часто банки зачисляют разницу на специально открытый текущий счет и в этом случае суммы переплат не влияют на сумму долга.

Какие уважительные причины влияют на неоплату кредита

В процессе получения кредитных средств от банка, заемщик обязан составить и предоставить объяснительную о причинах неоплаты кредита. Это важный момент, так как уважительные причины могут повлиять на решение банка относительно дальнейших действий по кредиту.

Одной из причин неоплаты кредита может быть возникновение мирного банкротства у заемщика. В данном случае, заемщик должен объяснить банку, что он не в состоянии погасить кредит по срокам из-за финансовых проблем. Заемщик может предоставить банку справку о начатой процедуре банкротства, а также объяснить, на какой стадии находится процесс и какие последствия могут возникнуть.

Другой уважительной причиной неоплаты кредита может являться невозможность своевременного погашения по срокам из-за возникших финансовых проблем или неожиданных обстоятельств. В таком случае, заемщик должен предоставить банку объяснительную, в которой указать причины, приведшие к задержке в погашении кредита и план действий по погашению задолженности.

Также заемщик может составить объяснительную о причинах неоплаты кредита в случае, если они связаны с деятельностью банка. В этом случае, заемщик должен объяснить банку, что возникшие проблемы с погашением кредита являются результатом некачественного предоставления услуг или нарушения банком условий договора. Заемщик может привести доказательства в свою пользу и просить банк решить проблему.

В общем, уважительные причины неоплаты кредита могут быть различными и должны быть подтверждены письменно. В некоторых случаях, заемщик может обратиться в суд для установления мер по принуждению кредитора к составлению объяснительной и решению возникших проблем, если добиться согласия с банком не удалось.

Частые вопросы

Что произойдет, если скрываться от банка?

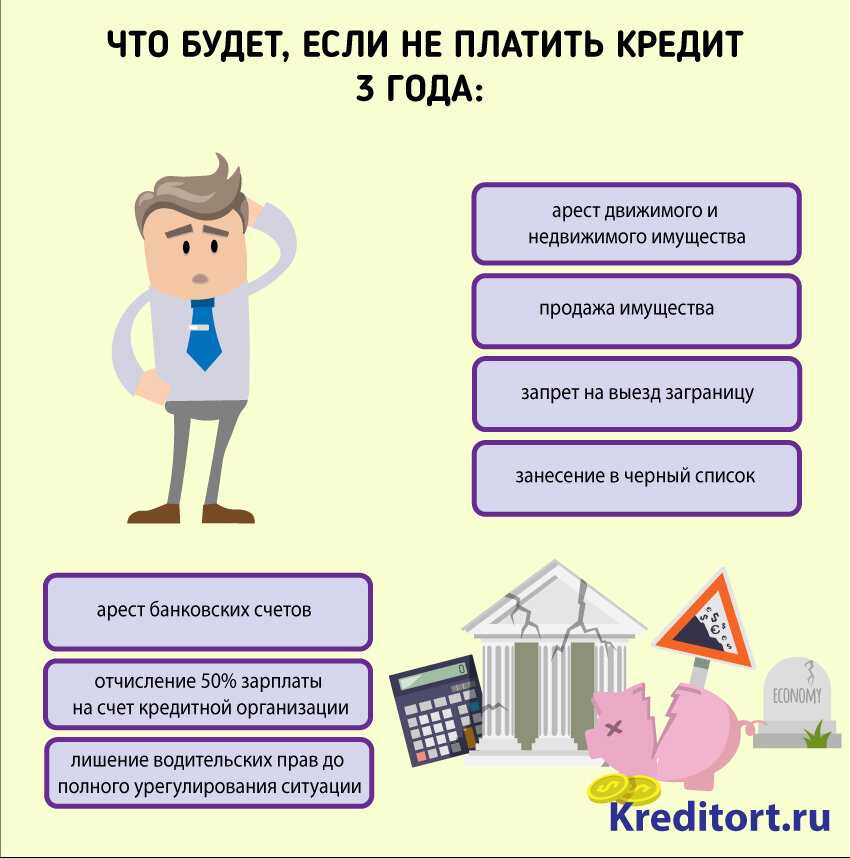

Когда должник долго прячется от банка, тот совершенно спокойно подаёт в суд иск о взыскании всей задолженности и накопившихся процентов. После вынесения решения суда с удовлетворением требований кредитора дело перейдет к судебным приставам. В рамках исполнительного производства они так же спокойно накладывают арест на счета должника и его имущество — происходит принудительное взыскание долга. Если с должника есть, что списать (или продать) — это спишут и продадут, не сомневайтесь.

Можно ли улучшить плохую кредитную историю?

Как правило, при выдаче кредита банк смотрит на последние несколько лет кредитной истории. Так, если ваше материальное положение улучшилось, и у вас есть возможность поправлять кредитную историю, начинать придется с небольших кредитов и микрозаймов (крупные суммы обладателю плохой финансовой репутации все равно не доверят). Если прилежно их гасить, за несколько лет можно создать хорошую историю платежей, которая впоследствии позволит увеличить лимит кредитных средств, выдаваемых банками.

Влияет ли кредитная история на трудоустройство?

В некоторых крупных компаниях, при рассмотрении кандидатур на ответственные должности, работодатель заинтересован в получении сведений из кредитной истории соискателя. Однако без письменного согласия гражданина такую выписку получить нельзя. Доступ к кредитным историям своих потенциальных сотрудников могут получить только организации, проверенные на благонадежность БКИ (бюро кредитных историй). Впрочем, такая практика в нашей стране еще не получила распространения.

Как снизить штрафы по кредитам?

Конечно начисление штрафов по договору является законным правом кредитора, однако не редки случаи, когда имеет место явное злоупотребление правом со стороны организации или возникновение обстоятельств, значительно ухудшающих положение должника. В таких ситуациях законодателем предусмотрена возможность для заемщика снизить ссуду.

Конечно начисление штрафов по договору является законным правом кредитора, однако не редки случаи, когда имеет место явное злоупотребление правом со стороны организации или возникновение обстоятельств, значительно ухудшающих положение должника. В таких ситуациях законодателем предусмотрена возможность для заемщика снизить ссуду.

В первую очередь, при просрочке платежа, необходимо обратиться в банк и попробовать урегулировать вопрос мирным путем. Лучше всего написать письменное заявление. Как правило, за незначительную просрочку банки идут на встречу, при условии, что плательщик является добросовестным и попал в тяжелую жизненную ситуацию.

Когда договориться не удалось, сумма штрафов растет, а в дверь стучаться коллекторы, необходимо обратиться в суд с исковым заявлением об уменьшении неустойки.

Если банк сам обратился в суд о взыскании штрафов и пеней, вы вправе подать заявление об уменьшении неустойки

Важно знать, что ходатайствовать можно на любой стадии судебного процесса до вынесения судьей решения

В заявлении необходимо указать факты, влияющие на уменьшение штрафа. К примеру, организация не понесла убытков, в связи с вашей просрочкой или умышленно оттягивала время для подачи иска, что поспособствовало росту долга. Ваше тяжелое положение, такое как потеря работы, нахождение на иждивении инвалида или тяжелая болезнь, также могут послужить основанием. Помните, что необходимость снижения неустойки должны доказать вы сами. Поскольку организация не должна доказывать причинение ему убытков.

Как показывает судебная практика, судья, рассматривая такие дела, принимают во внимание определенные обстоятельства дела, к которым относятся: недобросовестность действий банка по взысканию долга, финансовое положение заемщика, соотношение размера неустойки и основного долга, а также соотношение процентной ставки с размерами ставки рефинансирования. ВИДЕО: по теме, как законно не платить кредит, смотрите советы адвоката

ВИДЕО: по теме, как законно не платить кредит, смотрите советы адвоката

Что должно случиться, чтобы банк потребовал все деньги сразу

Собрав воедино причины для досрочного возврата кредита, указанные в ГК РФ и кредитном договоре на примере потребительского кредита Сбербанка, получаем следующий список:

Допуск просрочки платежа. В типовом договоре указывается срок неоплаты более 7 дней. На практике банк выставляет требование, когда заёмщик выходит из графика более чем на 30 дней или просрочки допускаются неоднократно.

Документы или информация, которую указал клиент, недействительны.

Заёмщику предъявлен иск о взыскании денежных средств, и сумму требования банк посчитал значительной.

Имущество клиента конфисковано или арестовано.

Имущество (часть или полностью) передано другому лицу без согласия кредитора

Банку не важно, подарил клиент собственность, сдал в аренду или предоставил в качестве залога. Речь может идти о предмете залога или любой собственности, стоимость которой могла бы погасить долг в будущем.

Заёмщик взял другой кредит, срок погашения которого совпадает со сроком возврата действующего.

Клиент банка стал поручителем у другого лица без согласия кредитора.

Деньги, выданные банком, потрачены не на указанную в договоре цель.

Получатель кредита признан банкротом.

На практике наиболее частой причиной требования банка становится постоянное несоблюдение графика платежей.

После одного случая просрочки клиент получает предупреждение и штраф. Чтобы дойти до крайности, нужно стать по-настоящему «плохим» клиентом.

Ситуационная просроченная задолженность по кредиту: от 6 до 29 дней (до 1 месяца)

Причиной «ситуационной» просрочки могут являться различные непредвиденные обстоятельства. Часто заемщики не погашают выплаты по независящим от них причинам: задержки по заработной плате, командировки или отъезды по личным обстоятельствам, внезапные болезни, незапланированные траты и т.д. Все это отчасти форс-мажорные поводы, которые вынуждают клиента нарушать «правила игры». Какого-то мошеннического умысла, как правило, здесь нет, просто у людей нет на момент даты погашения «свободных» денег или времени. Или они расставляют приоритеты таким образом, что платежи в банк отодвигаются на второй план (в конце концов, есть то на что-то надо).

Банки при таких сроках просроченной задолженности по кредиту начинают тормошить должника активнее. К работе с должниками подключается сотрудники кредитного отдела — кредитные специалисты. В их обязанности входит контроль за своевременностью оплаты кредита и других сопутствующих платежей (страховки, штрафов и пр.). Специалисты связываются с должником по телефону в целях информирования заёмщика о наличии просроченных платежей, выяснения причины неплатежей и уточнения сроков ликвидации задолженности. Обычно такие звонки раздаются не реже 1 раза в неделю.

Такой подход характерен не для всех банков. Если заёмщика никто не беспокоит, то не стоит надеяться на авось — у кредитного отдела просто могли «не дойти руки» до должника, и рано или поздно им займутся. Опять же не надо забывать, что на непогашенную сумму уже «капает» неустойка, что явно заёмщику не на руку.

В интернете можно встретить мнение, что банк, оттягивая обращение к должнику, таким образом, зарабатывает на неустойке. Но в реальности банкам не нужна эта морока с просроченными долгами. Чем их больше, тем хуже показатели банка в его отчётах перед ЦБ РФ – главным финансовым регулятором, а так можно докатиться и до лишения лицензии. Поэтому избавиться от задолженностей – одна из важнейших его задач.

Что делать попавшему в такое непростое положение заемщику? Есть только один выход: оплатить неустойку (пени + штрафы) и постараться не затягивать с выплатой «тела» кредита. Почему надо погашать в первую очередь неустойку? Дело в том, что банк погашает задолженность по следующей схеме: в первую очередь с вашего платежа списываются штрафы и пени, во вторую очередь комиссии, потом проценты и в самую последнюю очередь – само тело кредита (за подробной информацией сюда). Если вы будете принципиально гасить только тело и ни рублём больше, то ещё больше усугубите ситуацию.

Итак, на этом шаге очень важно продемонстрировать банку свою порядочность:

- уведомите банк о возможной проблеме заранее лично, по телефону или отправив письменное заявление, в котором подробно объясняется ситуация и есть подтверждения ее исключительности;

- приобщите к регулярным выплатам по кредиту родных и близких – попросите их сделать за вас платёж в определённый срок. Не забудьте снабдить их деньгами и инструкцией по погашению;

- идите на контакт с представителями кредитора. Не увиливайте, а скажите как есть. Ваша задача не только убедить кредитного специалиста в вашем намерении погасить долг, но и сделать это;

- если вы клиент МФО, но активируйте услугу пролонгации займа. Фактически это узаконенная отсрочка платежа.

Как это работает

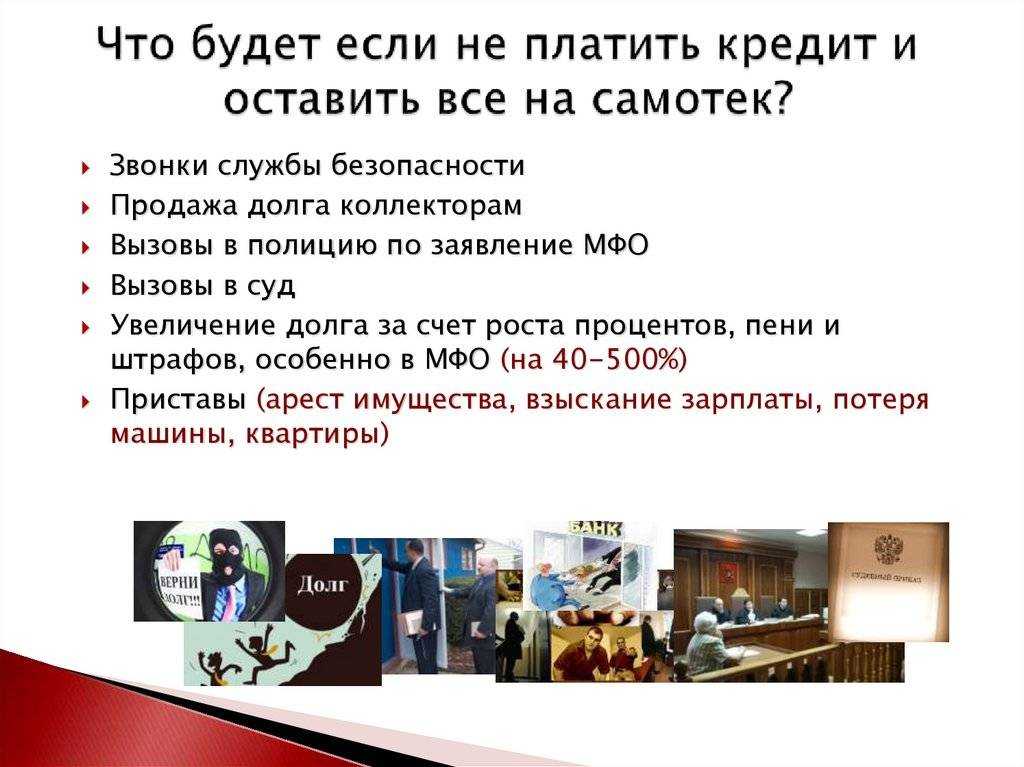

При самом неблагоприятном раскладе ситуация развивается следующим образом:

- Пре-коллекшен. Банк напоминает о дате ежемесячного платежа по телефону или электронной почте. Если вы внесете деньги на пару дней позже указанного в договоре срока, вам выпишут штраф.

- Мягкий коллекшен. При просрочке в 2-3 месяца в дело вступают сотрудники банка. Они попытаются узнать, что случилось, и предложат варианты решения проблемы. На этом этапе можно договориться об отсрочке или реструктуризации долга.

- Жесткий коллекшен. Если должник не выходит на связь, банк постарается избавиться от обузы. Он передаст дело коллекторскому агентству или в суд. К этому моменту долг увеличивается в несколько раз, но шанс договориться по-хорошему все еще есть. Для этого вы должны доказать, что просрочка произошла по серьезным причинам.

- Суд. Рано или поздно коллекторам надоест сотрясать воздух, и они передадут дело в суд. Хорошая новость — во время процесса проценты и штрафы не начисляются. Плохая — за удобный график погашения долга придется бороться. Для этого нужно нанимать адвоката.

- Приставы. Если должник не будет платить по судебному решению, дело перейдет в службу приставов. Они могут заблокировать счета, арестовать или продать имущество.

Лучше не доводить дело до четвертого и пятого этапов. Как правило, банки заинтересованы в погашении долга, поэтому с ними можно обсудить более мягкие условия. Договориться с приставами не получится — придется отвечать собственным имуществом.

Советы должникам

Если вы попали в сложную финансовую ситуацию, я предлагаю такой алгоритм:

- Поймите, какие у вас долги и что привело к ним. Проанализируйте свое поведение.

- Изучите законодательство: какие у вас варианты (рефинансирование, банкротство), что можете получить от государства (налоговые вычеты, бесплатное обучение).

- Выберите метод выхода из долгов.

- Оцените масштаб перепотребления, разберите вещи, продайте ненужное.

- Займитесь спортом. Хотя бы прогулки. Это помогает здраво мыслить.

- Открыто поговорите о своей ситуации с родными и друзьями. Обсудите свои планы, попросите поддержки.

Шаг за шагом двигайтесь к своей цели. Если получилось у меня, получится и у вас!

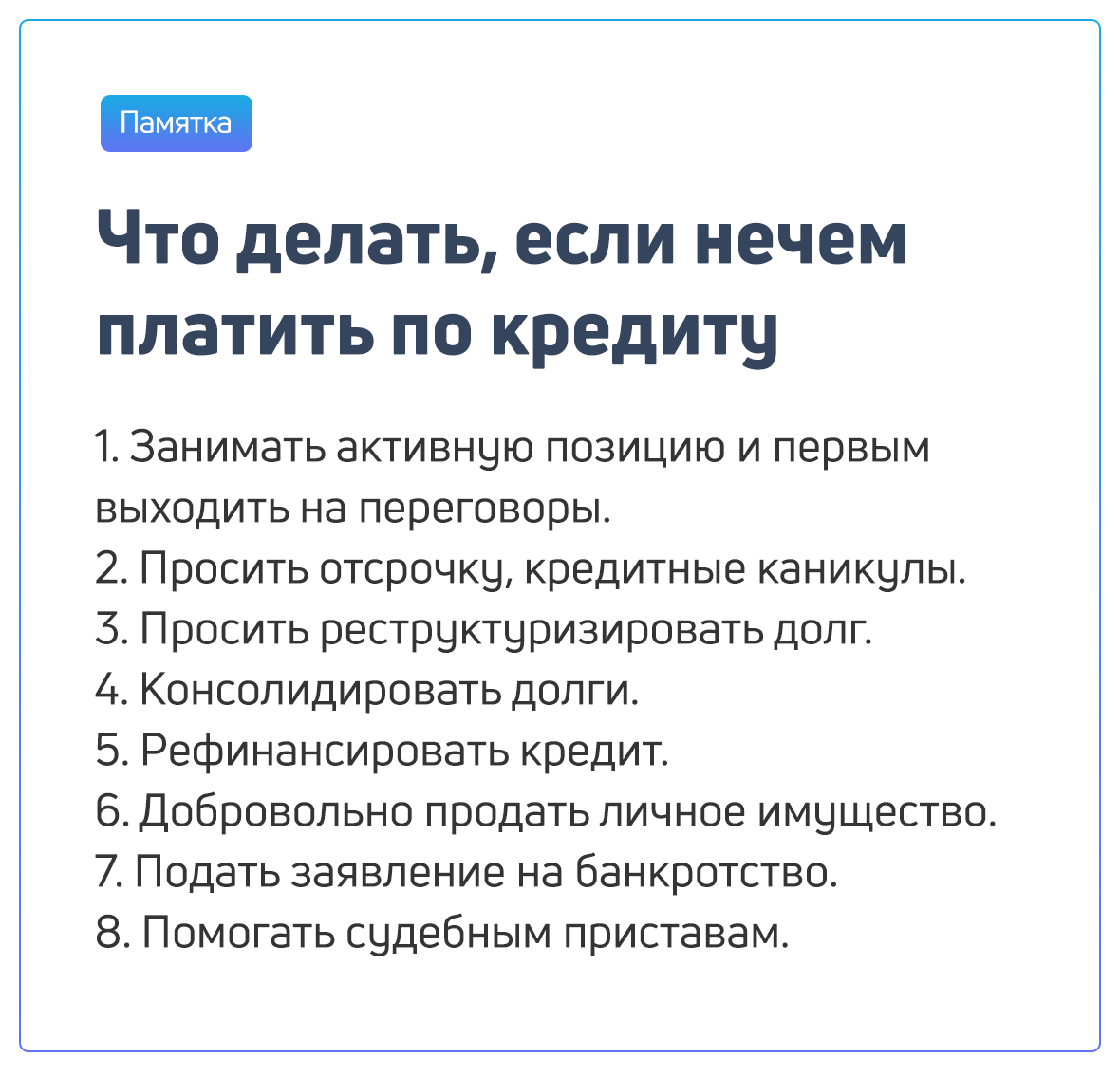

Что делать, если нет возможности платить кредит?

Если вы попали в затруднительную ситуацию, трезво оцените, сколько дней вам потребуется, чтобы заплатить по кредиту, и сообщите об этом в банк. Ни в коем случае не скрывайтесь, не меняйте номер телефона и не грубите — это не пойдёт вам на пользу.

В случае форс-мажора будьте открыты к сотрудничеству и показывайте заинтересованность в решении проблемы, тогда кредитор пойдёт вам навстречу и предложит кредитные каникулы (отсрочку выплат) или реструктуризацию долга.

Реструктуризация предполагает пересмотр условий займа для снижения финансовой нагрузки — это может быть отсрочка или увеличение срока выплат.

Есть и другие пути решения вопроса:

- Рефинансирование кредита — перекредитование в этом же или другом банке под более низкий процент с закрытием текущего кредита.

- Банкротство — согласно , физическое лицо может признать себя банкротом. Для этого сумма долга должна составлять более 50 000 рублей, просрочка превышать три месяца, личного имущества недостаточно, чтобы закрыть долг;

- В случае форс-мажора задолженность может погасить страховая компания, если при оформлении кредита приобретался полис и случай признан страховым.

Бывает, что банкротство — единственная возможность выбраться из долгов. Подробно об этой процедуре и её условиях мы рассказывали в этой статье.

Коллекторы и суд

Невыплата по кредиту более полугода заставит банк идти на крайние меры. Долг могут передать коллекторам или направить иск о взыскании долга в суд.

Если сумма долга меньше 100 000, то банк может получить судебный приказ без участия должника, если долг больше — проводится стандартное судебное заседание с привлечением ответчика.

Скорее всего, суд встанет на сторону истца и обяжет заплатить по счетам. В то же время будут выслушаны и аргументы второй стороны. Если человек задолжал без злого умысла и сможет доказать, что испытывает финансовые трудности, но постарается погасить долг, ему могут пойти навстречу. Например, суд может уменьшить сумму штрафа (или вообще отменить его взыскание) и разрешить погашать задолженность по частям в установленные сроки. Но судебные издержки в любом случае несёт проигравшая сторона.

На погашение долга будут уходить все средства злостного неплательщика, которые обнаружат судебные приставы — всё, что находится у него на счетах в банке, часть зарплаты (до половины), другие доходы и т. п. На уплату долга направят и сумму, которую судебные приставы выручат с продажи имущества должника. То есть человек может даже лишиться квартиры или дома. Особенно если речь идёт о задолженности по ипотеке.

Нельзя забрать жильё только в том случае, если оно единственное или стоит намного дороже, чем сумма всех долгов. Ипотечное жильё, которое находится в залоге у банка, заберут даже если оно единственное, а должник воспитывает малолетних детей.

Кроме того, не тронут вещи, которые нужны для удовлетворения минимальных бытовых потребностей: кровать, стол, стулья, холодильник, плиту и т. п. Нельзя забрать и оборудование, с помощью которого должник зарабатывает деньги, например, ноутбук у программиста. Не накладывается взыскание и на некоторые виды пособий и другую соцпомощь от государства.

Но если стороны смогут договориться ещё на суде, то можно и вовсе обойтись без приставов. Главное затем выполнять условия сделки между кредитной организацией и должником.

Как срыть информацию

Скрыть кредиты в других банках получится лишь в случае, если при заключении первого договора заемщик отказался подписывать соглашение о передаче личных данных в Бюро Кредитных Историй.

При этом, вероятнее всего разрешение на отправку информации было дано. Без него банки отказываются выдавать кредиты или настороженно относятся к клиенту. Данные о долге уже переданы в регистр, а другие компании имеют к ним доступ.

Намеренно скрыть кредит, о котором информация передана в Бюро, не получится никаким способом. Остается надеяться, что банк не будет подавать запрос на получение данных. Такая практика проводится в отношении клиентов зарплатных карт, в случае рассмотрения заявки на небольшой кредит, если в анкете не указана информация о долгах у других кредиторов.

Не стоит ничего скрывать от банков – это обернется неприятными последствиями. Например, если кредитор узнает об обмане, а новый кредит уже будет оформлен, то он имеет право востребовать деньги обратно, а заемщика добавят в черный список.

Вы можете не рассчитать финансовые возможности. Если оформить несколько кредитов, то увеличится количество ежемесячных выплат. В случае потери работы или других проблем, средств на погашение обязательств не будет. Каждый из банков назначит штрафы и пени. В худшем случае – начнется судебное разбирательство по взысканию долга. Если в процессе выяснится факт сокрытия информации, то дело перейдет в класс «мошенничество».

Виды просрочек по кредиту

Рассмотрим 4 вида просрочек по кредитным долгам:

1. Техническая

Такой вид просрочки сопряжен с техническими возможностями кредитно-финансового учреждения.

Например, информация о платеже не дошла до банка вовремя, причиной чего был технический сбой.

2. Незначительная

Данный вид просрочки возникает тогда, когда заемщик вносит очередной платеж слишком поздно. Не стоит путать незначительную просрочку по кредиту с технической, потому как виновные стороны разные.

Например, если условиями договора предусмотрено внесение необходимой суммы на кредитный счет за 3 рабочих дня до даты платежа по графику, а заемщик внес их за день, возникнет незначительная просрочка платежей в банк.

3. Ситуационная

Суть понятна из названия: такой вид просрочек возникает при условии неудачного стечения обстоятельств. Длительность просрочки при этом должна превышать 3 дня. Частный случай незначительной просрочки, когда заемщик не в силах погасить кредит вовремя.

Пример: задержка заработной платы, внезапная утрата, дееспособности и другое.

4. Проблемная

Проблемной называется ситуационная просрочка, срок которой превышает 30 календарных дней.

Пример: злостное уклонение от внесения платежей по графику вне зависимости от причин.

Допустимые просрочки – техническая и незначительная, ситуационная. Проблемная обязательно повлечет за собой последствия.

Рассмотрим еще две группы просрочек, которые часто встречаются на практике.

Причины, почему люди не отдают деньги

С первого взгляда финансовая схема возврата кажется простой и прозрачной для обеих сторон. Особенно легко процесс займа происходит между хорошо знакомыми людьми. Но впоследствии отношения портятся из-за того, что должник не выполняет своих обязательств. Так произошло и в моем случае.

Обычно отношения портятся за четыре стадии:

- Эйфория. Человек безмерно рад вашим деньгам и всячески благодарит за них.

- Обещания. Обычно здесь все заканчивается: либо средства возвращаются взаимодателю, либо начинается представление «в театре одного актера» с постоянным сдвигаем срока уплаты и клятвенными обещаниями. Но окончательно отношения портятся на следующих двух этапах.

- Игнор. Должник начинает избегать втречи со своим кредитором, реже берет трубки, сам не звонит.

- Ругань. И наконец доходит до 4 стадии — отрицания и агрессии. В ваш адрес сыплется отборная брань, при этом можно узнать много нового о себе. Обычно после этого окончательно и безвозвратно портятся отношения, и в 95% случаев денег вы больше не увидите.

Для невозврата долга всегда есть причины. В зависимости от ситуации и личности должника они могут разниться или накладываться одна на другую.

Незнание основ финансовой грамотности

При одалживании денег кредитор рисует себе определенную картину возврата, надеясь на дружеские или семейные отношения, что и произошло в моей случае. В его представлении схема отличается четкостью и отсутствием каких-либо препятствий. Но чаще всего проблемы возникают из-за плохой финансовой дисциплины берущего.

Отсутствие финансовой грамотности не позволяет должнику правильно рассчитать свои возможности. Он не закладывает в свою смету форс-мажоры (потерю работы, болезнь и прочее), а зачастую забывает даже о ежедневных нуждах. На практике в стройный план вмешиваются непредвиденные обстоятельства, которые не позволяют выполнить обязательства в намеченном объеме.

Потеря дохода

Стабильный доход может быть потерян в любой момент времени. Но именно на него опирается должник, давая обещание вернуть средства. Увольнение с работы или понижение зарплаты рушит налаженную систему. Человеку приходится искать средства для жизни, оплаты жилья, содержания семьи и конечно долг отходит на задний план.

Жадность

Большое количество заемщиков не возвращают долги просто по причине жадности. Беря чужие деньги, возвращать приходится свои, а расставаться с ними совсем не хочется.

Варианты решения проблемы с долгом

Чтобы не доводить до крайности, нужно сразу попытаться договориться с банком.

Если нечем платить, то можно попросить предоставить кредитные каникулы. В этом случае в течение полугода можно будет не платить по кредиту. Банк всё равно начислит проценты на остаток по кредиту, но оплатить нужно в конце кредитных каникул.

Ещё один спасительный способ в этой ситуации — рефинансирование. Нужно будет взять другой займ, чтобы за счёт него погасить уже имеющийся.

Наконец, можно объявить себя банкротом. У этого способа тоже есть свои минусы, но это лучше, чем иметь дело с судебными приставами или отправиться в тюрьму.

В этом случае с банкрота спишут все долги и проценты (при этом изымут всё, что может восполнить убытки банка). Если он снова захочет взять кредит, то обязан в течение пяти лет информировать о своём банкротстве, три года нельзя будет работать на руководящей должности, десять лет на руководящей должности в банке и т. п.

Как происходит процедура банкротства, мы подробно описали в статье «Банкротство физических лиц 2022: процедура и последствия».

Что делать, если вы допустили просрочку в Банке Открытие

- Внести пропущенный платеж, чтобы прекратить рост долга из-за применения неустойки.

- Оформить реструктуризацию, если обстоятельства не позволяют вам погашать кредит по установленному графику.

- пересмотреть размер процентной ставки;

- продлить срок кредитования до 3-х лет;

- изменить способ погашения долга – с аннуитетного на дифференцированный или наоборот;

- изменить валюту долга.

- приказ об увольнении;

- приказ о переводе на другую должность с более низкой зарплатой;

- свидетельство о рождении ребенка;

- справка, подтверждающая потерю трудоспособности;

- больничный лист и другие.

Заключение

Вернуть назад одолженные деньги крайне сложно, а порой и просто невозможно, особенно без договора. В моей ситуации мне повезло: потеряв полгода и немного нервных клеток, я вернул свои 150000 рублей + 30000 сверху. Но мне пришлось потратить на юристов в общей сложности 10000 р. В итоге я остался в плюсе примерно на 20000, но зарекся давать деньги взаймы (подробнее об этом рассказываю здесь).

Если ситуация складывается так, что хочется выручить друга или родственника или корректно отказать в просьбе, обращайтесь ко мне (ссылки в шапке сайта). Я помогу выработать правильную стратегию поведения и расскажу, как защитить себя от невозврата.