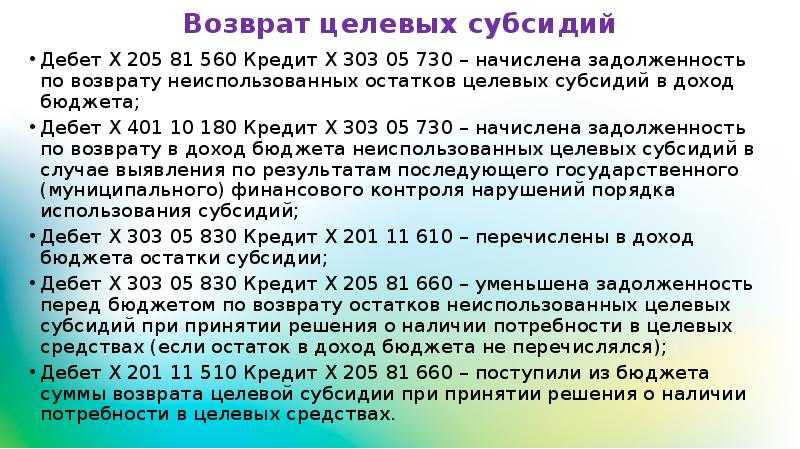

Возврат субсидии на иные цели в бюджет проводки в 1с как отразить

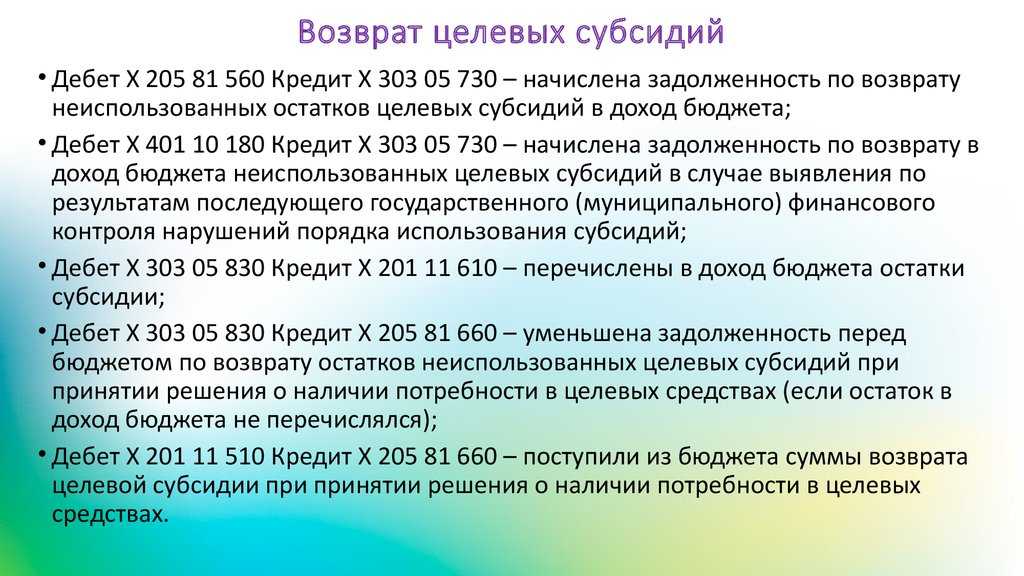

Федеральными законами, законами субъектов РФ, муниципальными правовыми актами представительных органов муниципальных образований может быть предусмотрен возврат в бюджет остатка субсидии на выполнение государственного (муниципального) задания бюджетными, автономными учреждениями в объеме, соответствующем не достигнутым показателям задания. Это установлено ч. 17 ст. 30 Федерального закона от 08.05.2010 № 83-ФЗ, ч. 3.15 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ.

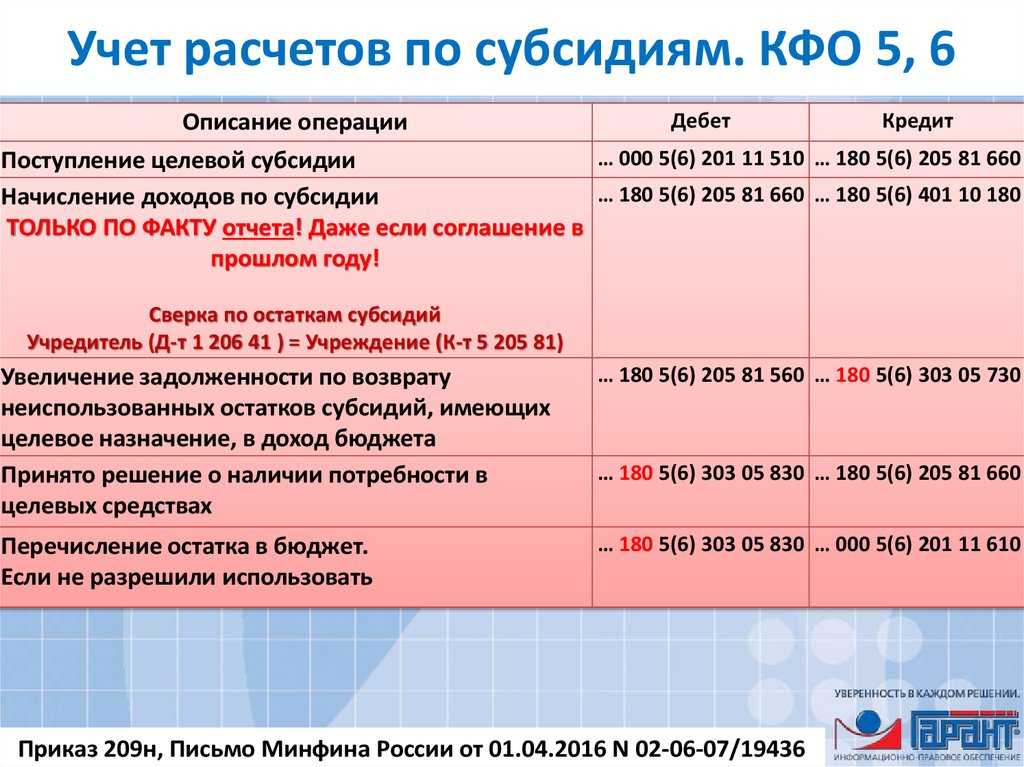

Возврат субсидии на выполнение задания в объеме, который соответствует не достигнутым показателям задания, отражается по статье аналитической группы вида источников финансирования дефицитов бюджетов 610 «Выбытие денежных средств и их эквивалентов» и статье 610 КОСГУ. Это установлено п. 62.5.1 порядка, утв. приказом Минфина России от 06.06.2019 № 85н, п. 14.1 порядка, утв. приказом Минфина России от 29.11.2017 № 209н.

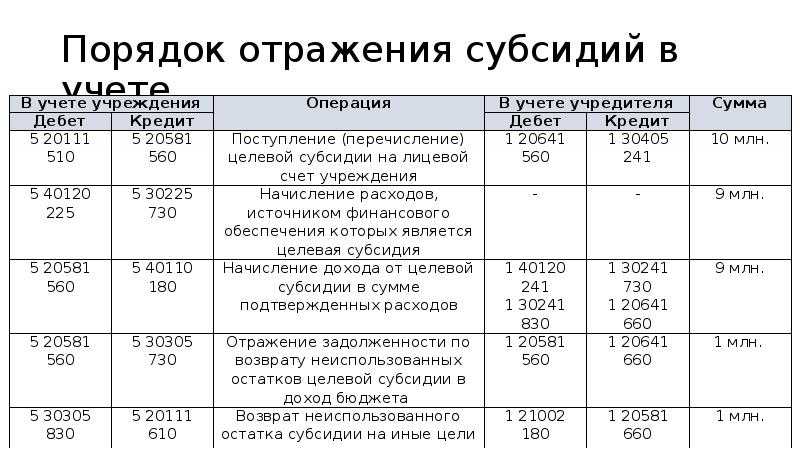

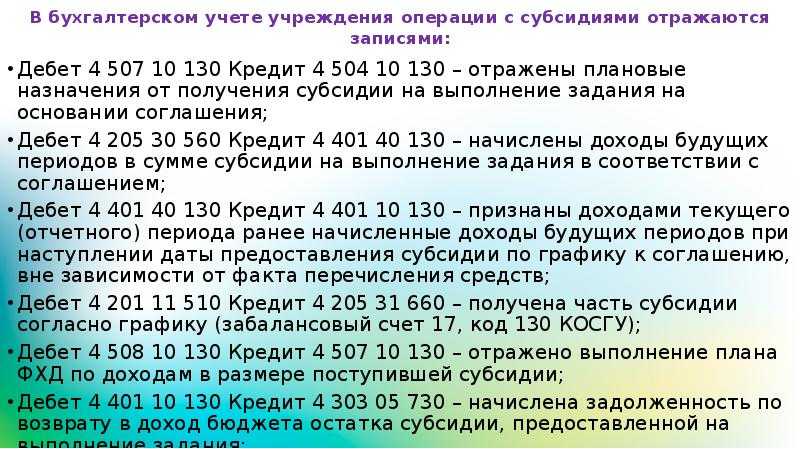

Расчеты по субсидиям на выполнение задания учитываются на счете 4 205 31 000 «Расчеты по доходам от оказания платных услуг (работ)». Доходы от субсидии на выполнение задания, предоставляемой в соответствии с соглашением, признаются в бухгалтерском учете в качестве доходов будущих периодов в корреспонденции со счетом 4 401 40 131.

Доходы будущих периодов от субсидий на выполнение задания признаются в составе доходов текущего отчетного периода в соответствии с отчетом о выполнении задания. Следовательно, если задание выполнено не в полном объеме, в бухгалтерском учете бюджетного (автономного) учреждения должен числиться остаток на счете 4 401 40 131 в объеме, соответствующем не достигнутым показателям задания.

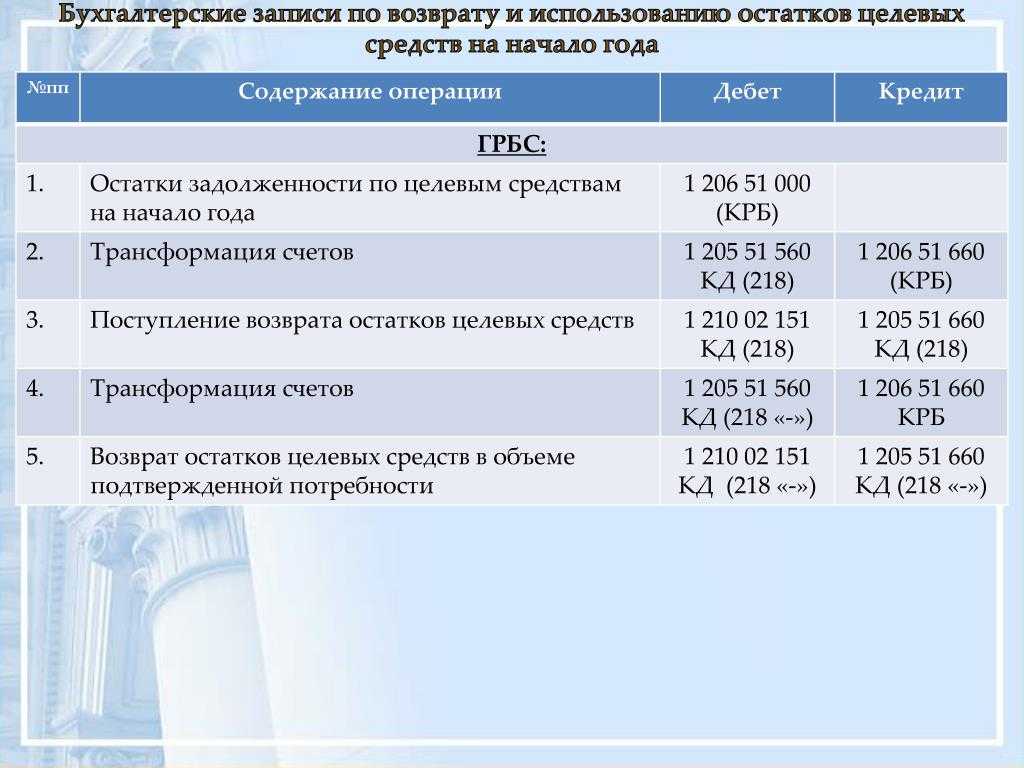

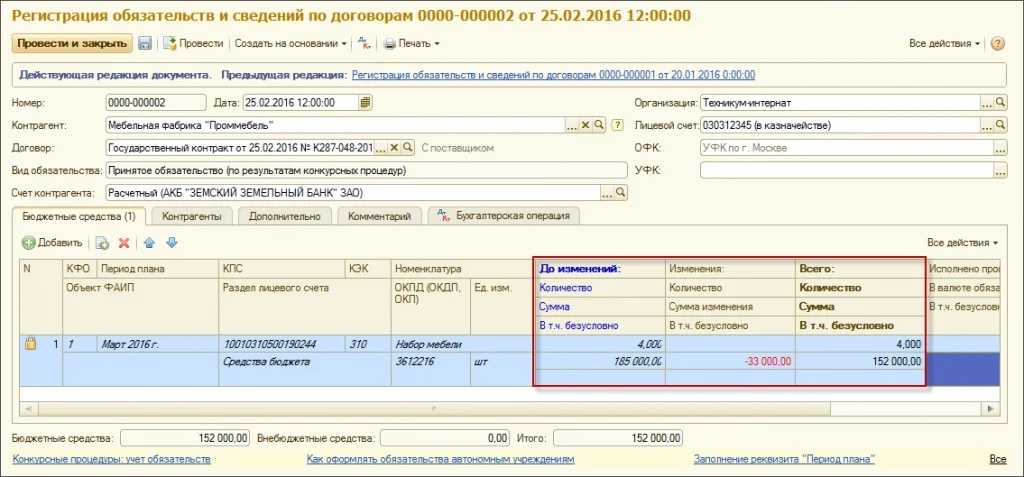

С целью обособления в учете и автоматического отражения в отчетности операций возвратов задолженности прошлых лет в план счетов типовых конфигураций редакций 1 и 2 программы «1С:Бухгалтерия государственного учреждения 8» добавлены забалансовые управленческие счета ВПЛ.ХХ. Для формирования проводок по счетам ВПЛ.ХХ во все расчетно-платежные документы добавлен флажок «Возвраты прошлых лет», который следует включить, если отражается операция возврата прошлых лет.

В обновленных практических статьях справочника хозяйственных операций по «1С:БГУ 8» для бюджетных и автономных учреждений показано, как в программе отразить возврат в бюджет остатка субсидии на выполнение задания.

Финансовая поддержка по сертификатам на привлечение трудовых ресурсов

Субсидии на привлечение трудовых ресурсов, которые вы получили в соответствии со ст. 22.2 Закона о занятости, учитывайте в доходах точно так же, как и субсидии самозанятым ‒ постепенно в течение трёх календарных лет в суммах, равных расходам, на которые вы эти выплаты тратите (п. 1 ст. 346.17, п. 1 ст. 346.19 НК РФ).

Если к концу третьего года у вас останется неизрасходованная часть субсидии, то её придётся признать в доходах, не дожидаясь, когда вы её потратите (п. 1 ст. 346.17 НК РФ). Но если вы нарушите условие на получение этих денежных выплат, то в доходах придётся включать её полностью в том периоде, когда произошло нарушение (п. 1 ст. 346.17 НК РФ).

Для тех, у кого объект имеет вид «Доходы» остаётся неоднозначным вопрос, как правильно учитывать финансовую поддержку в доходах: облагать только разницу, не покрытую расходами, или всю субсидию.

Более подробную информацию и ответы на другие интересующие вопросы можно найти в СПС КонсультантПлюс.

Требования к документальному оформлению бухгалтерии субсидий

В соответствии с новыми правилами бухгалтерии, учреждениям культуры и кинематографии необходимо при формировании бухгалтерской отчетности обязательно учитывать получение и использование субсидий. Отражение субсидий в бухгалтерии должно проводиться согласно требованиям КоснГУ (Комитета по стандартизации в сфере культуры и искусства) и действующему порядку учета расходов и стоимости приобретения субсидий.

В первую очередь, учреждения должны правильно документировать все поступления средств. В бухгалтерии необходимо указывать дату поступления субсидий, их объем, а также указание на целевое назначение данного финансирования. Если субсидии предоставлены на создание и осуществление целевых программ, необходимо указать цели и задачи, которые учреждение планирует достичь при использовании данных средств.

Далее, отражение подведомственным учреждениям финансирования должно осуществляться в соответствии с принципами целевой бухгалтерии. Для этого учреждениям следует руководствоваться инструкциями и нормативными документами, определяющими порядок отражения целевых средств. В частности, подробно описываются методики расчета потребности субсидии, определения объема привлеченных и учтенных средств.

Особое внимание следует уделить учету расходов, связанных с использованием субсидий. При этом, учреждения должны учитывать как прямые, так и непроизводственные расходы

Для записи расходов целевый подход рекомендуется использовать в части, касающейся осуществления работ в рамках целевых программ, создания и расширение материально-технической базы учреждения.

Если целевые работы не были выполнены полностью или недостижения целей, то в бухгалтерии рекомендуется отразить эти факты и указать причины возникновения недостижения. При этом, учреждения также должны осуществить перечисление неиспользованных средств обратно в бюджет.

В целом, требования к документальному оформлению бухгалтерии субсидий являются сложными и многоэтапными. Учреждениям необходимо строго соблюдать все указанные правила и осуществлять документирование и проведение учета субсидий на иные цели в соответствии с действующими нормативными требованиями и рекомендациями.

Бюджетный учет субсидий

Субсидии на иные цели выделяются из госбюджетов (федерального, субъектов РФ и местных администраций). В договоре прописывается размер денежной компенсации, условия и когда будет предоставлена субсидия. Также указывается, какую отчетность должно предоставить бюджетное учреждение и когда обязано вернуть не расходованные вовремя средства или расходованные не по назначению.

Субсидии предоставляются для выполнения государственного (или муниципального) заказа. В Бюджетном Кодексе указано, что субсидия может быть потрачена на закрытие кредиторской задолженности; на стимулирование труда работников и учащихся образовательных учреждений (гранты, стипендии); производственные нужды учреждения (капитальный ремонт, приобретение имущества, использована в случае чрезвычайных ситуаций, например, хищение имущества или стихийное бедствие – в последнем случае необходимо доказать отсутствие виновных лиц документально).

Субсидия на иные цели (целевые) перечисляется на счет, который бюджетное учреждение открывает в представительстве Федерального казначейства по месту нахождения (федеральный закон «О некоммерческих организациях»). Расход субсидии начинается только после предоставления и проверки документов на соответствия (целей, размеров, предусмотренном порядке расходования). Учреждение составляет перечень целевых субсидий или список операций по ним (соответствующие формы по ОКУД 0501015 и 0501016) и потом получает в распоряжение субсидию. В соответствующем договоре указаны все вышеперечисленные условия предоставления субсидии, в том числе график перечисления денежных средств (не реже одного раза в квартал).

Все операции осуществляются по формам Федерального Казначейства, так например, заявки на кассовый расход идут по форме по КФД 0531801 и 0531851. Заявку на возврат следует оформить по форме 0531803. Код заявки на получение наличности – 0531802.

В плане счетов субсидии ведутся по двум кодам – 4 и 5. К первому относят субсидии «на выполнение государственного (муниципального) задания», а ко второму «субсидии на иные цели». Это следует из Инструкции по Единому плану счетов.

В бухгалтерском учете субсидия идет как статья «получение прочего дохода». Налог на доходы с субсидий не платят, так как это не является получением дохода.

Бюджетный учет в детском садуБюджетный учёт распределения средств в дошкольном заведении очень важен. Затраты на питание, средства гигиены, канцелярские товары, игрушки, учебные пособия, а так же оплата за.

Бюджетный учет списание основных средствИтак, что касается бюджетных учреждений, то они для выполнения работ наделяются основными средствами. (Далее по тексту ОС- основные средства). Правильная работа бухгалтеров.

Бюджетный учет в медицинских учрежденияхПоложение статьи Бюджетного Кодекса РФ – подразумевает бюджетное учреждение, которое создано органами власти РФ, деятельность которых финансируется из определенного бюджета на.

Бюджетный учет РФВсе понимают сегодня, что наша страна переживает не только значительные политические трудности, но и финансовые. Именно поэтому недавно было принято провести бюджетную реформу, с.

Субсидии на иные цели: нормативно-законодательная база

2022-й год принёс новые изменения в порядок учёта субсидий на иные цели. Изменения коснулись аналитического кода для обозначения подвида прибыли КДБ. Если в 2022-м году для учёта данного вида выплат бюджетными, самостоятельными организациями использовался код 180, обозначающий прочие доходы, то теперь это уже не так.

Последние изменения на 2022 год

Новый порядок утверждён, действует на основании приказа Министерства Финансов No82н. Согласно его положению для обозначения учёта субсидий, предназначенных для других целей, применяется код 150, определяется он как «денежные начисления на безвозмездной основе».

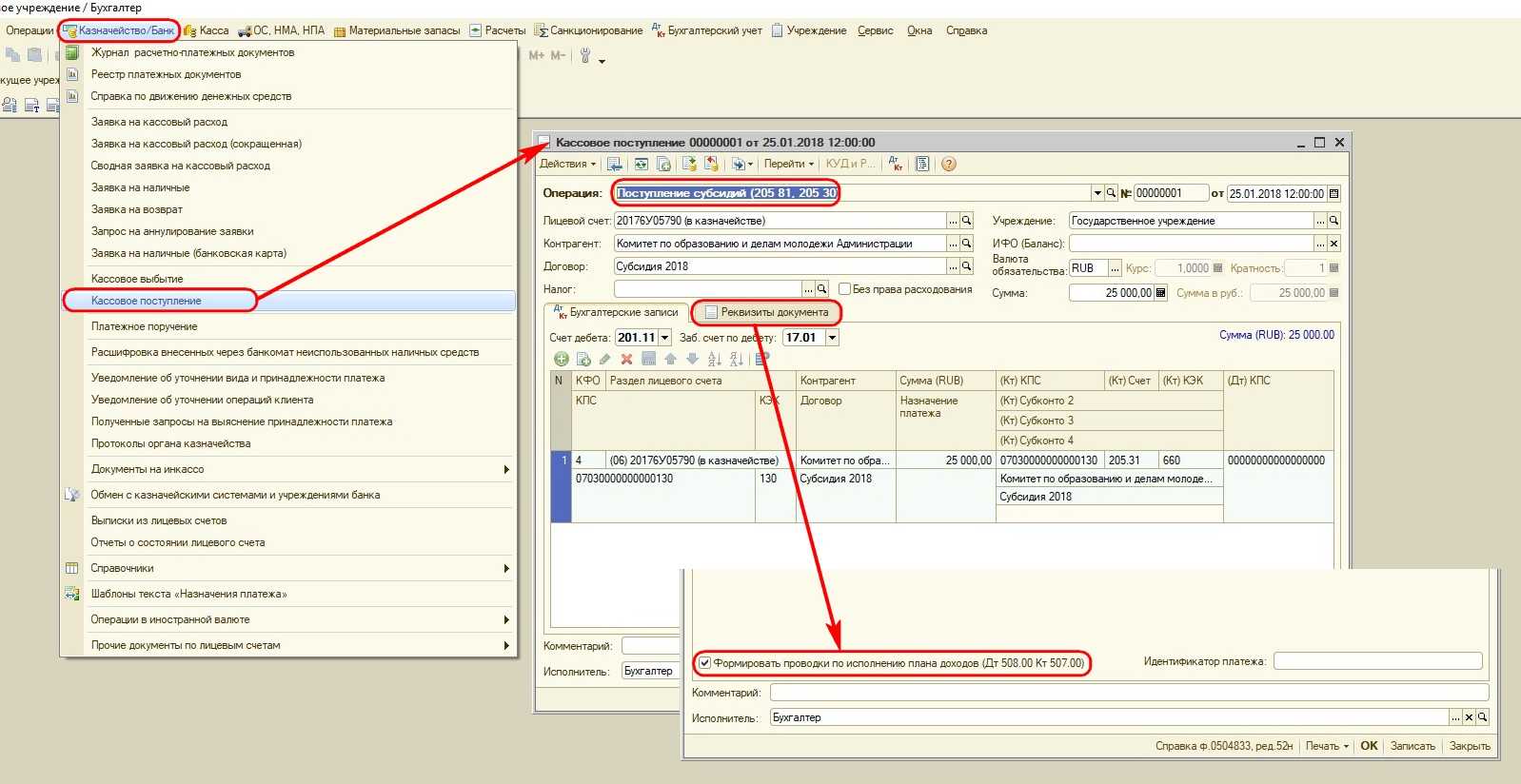

В программе «1С:Бухгалтерия государственного учреждения 8», редакции 1 и редакции 2, начисление доходов будущих периодов в сумме субсидий, предоставляемых в соответствии с соглашениями, отражается документом Начисление доходов будущих периодов с видом операции Прочие доходы будущих периодов.

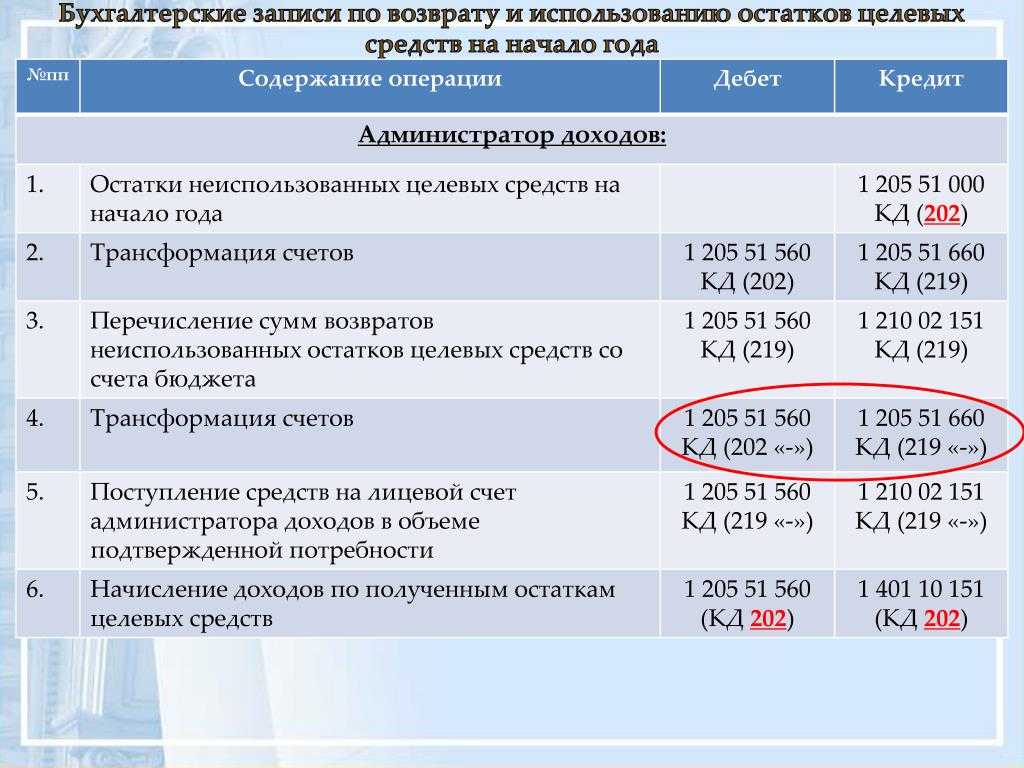

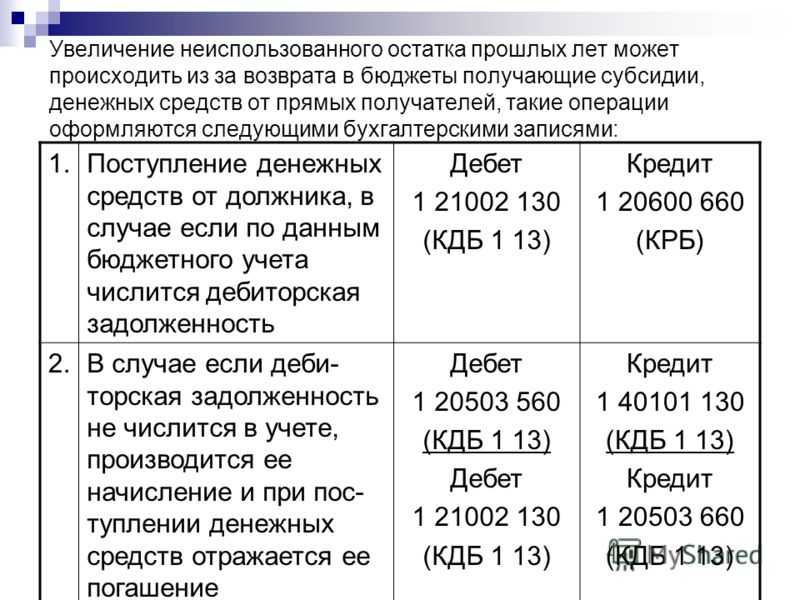

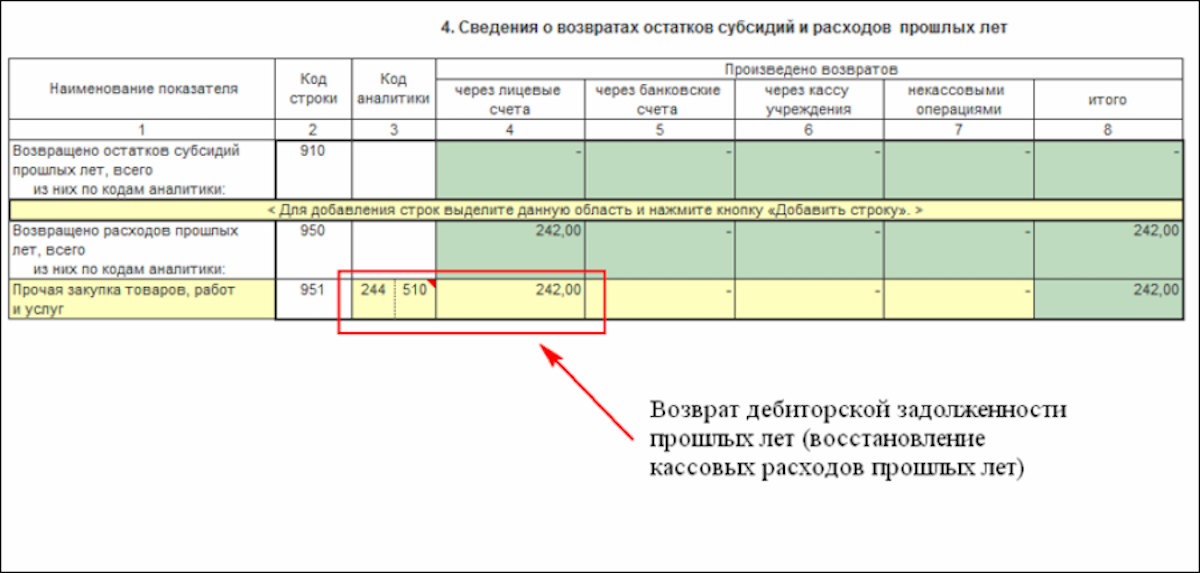

Возврат дебиторской задолженности прошлых лет

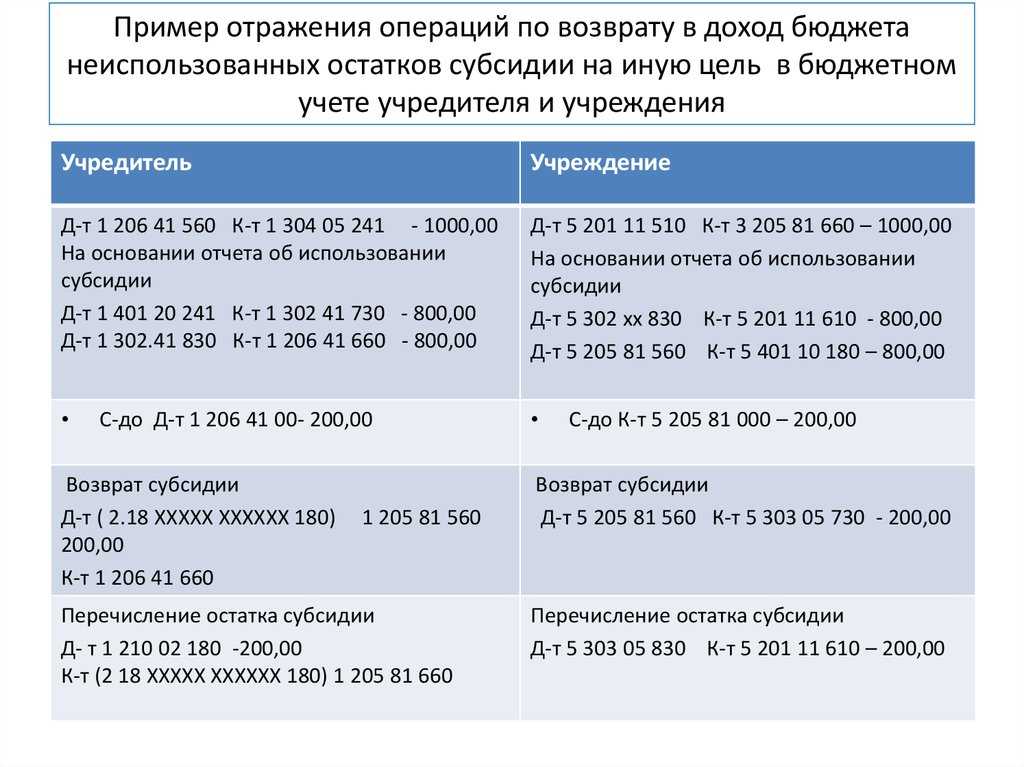

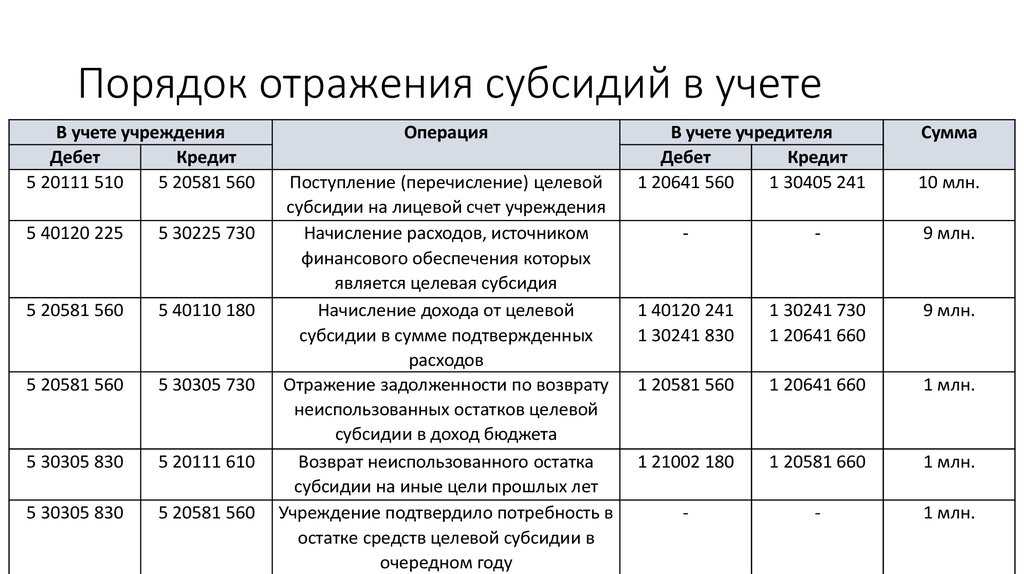

В 2017 году автономному учреждению выделена целевая субсидия на приобретение книг для пополнения библиотечного фонда в сумме 500 000 руб. На конец года у учреждения имелся неиспользованный остаток в размере 26 000 руб. 1 марта 2018 года учредителем подтверждена потребность учреждения в использовании остатка субсидии в 2018 году на те же цели.

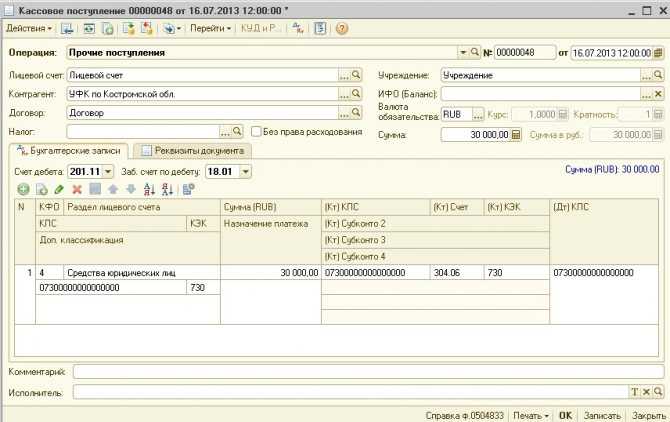

С 01.01.2018 в Указаниях по применению бюджетной классификации РФ, утв. Приказом Минфина России от 01.07.2013 г. N 65н, уточнено, что возвраты расходов прошлых лет (в том числе контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем (подрядчиком) условий контракта или иного договора) отражаются с применением КОСГУ 510 «Поступления на счета». То есть, при отражении возврата расходов прошлых лет бухгалтерская запись может выглядеть следующим образом:

Дебет 0 201 11 510 (уменьшение забалансового счета 17 по КОСГУ 510) Кредит 0 209 30 000 (0 206 00 000, 0 208 00 000, 0 303 02 000).

Бюджетные (автономные) учреждения производят выплаты авансов:

- контрагентам в счет предстоящей поставки товаров, работ , услуг;

- подотчетным лицам для осуществления расходов по командировке, приобретения товаров, работ, услуг за наличный расчет.

В августе 2019 года ООО «Консалтинг» получило субсидию в размере 500 000 руб. от Фонда развития малого предпринимательства на выплату заработной платы сотрудникам и уплату страховых взносов.

Дебиторка – закономерное следствие применяемой повсеместно системы расчетов между контрагентами, когда выставление документов для оплаты предшествует на определенный временной интервал фактическому поступлению средств.

При досрочном прекращении выполнения госзадания в связи с реорганизацией бюджетного или автономного учреждения неиспользованные остатки субсидии подлежат перечислению соответствующим бюджетным и автономным учреждениям, являющимся правопреемниками (п. 41 Положения № 640).

Подпишитесь на рассылку, чтобы за несколько уроков узнать, как проверить нишу; подготовить все, что нужно для участия; правильно заполнить заявку и вести себя во время торгов.

На сегодняшний день в Российской Федерации существует разграничение государственных учреждений по организационно-правовой форме на казённые, бюджетные и автономные.

Учет любых операций с субсидиями на иные цели ведется на счетах рабочего плана счетов с указанием в разряде 18 кода 5. Расчеты с учредителем по предоставленной целевой субсидии отражаются на счете 5 205 52 000 «Расчеты с плательщиками прочих доходов» (5 205 50 000 «Расчеты по прочим доходам»).

К примеру, взаимное погашение дебиторской и кредиторской задолженности контрагента по разным договорам.

Целевое назначение субсидий

Субсидия – это государственная дотация. Она призвана помочь юридическому или физическому лицу-предпринимателю решить один из финансовых вопросов:

- покрыть часть понесенных на бизнес расходов;

- возместить часть прошлых убытков;

- компенсировать часть недополученной прибыли.

Держава выделяет субсидии в рамках 2 основных путей:

-

Регулировка ценообразования

– за счет этих денег власти помогают предпринимателям несколько восполнить расходы, выросшие за счет подорожания сырья, топлива, энергии и др. -

Социально-экономические программы

– с целью способствовать экономическому росту и развитию государство дотирует производства и предприятия, значимые с социальной токи зрения.

СПРАВКА! На субсидию от государства могут рассчитывать госпредприятия, а также коммерческие и некоммерческие организации.

В зависимости от цели субсидия по-разному отражается в учетных бумагах: фиксируется в бухгалтерском учете и отражается в налоговой базе. В любом случае, они обязательны к учету, если одновременно выполняется два условия:

- средства выделены бюджетом;

- организация придерживается требований, выдвинутых государством для субсидирования.

Субсидия за трудоустройство безработных

На основании постановления Правительства РФ от 13.03.2021 № 362 организации из средств ФСС могут получить субсидию на частичную компенсацию затрат, связанных с трудоустройством безработных.

Рассчитывать на субсидию за трудоустройство могут организации, которые приняли на работу лиц, зарегистрированных в центрах занятости в качестве безработных по состоянию на 1 августа 2021 года.

ФСС РФ перечисляет средства субсидии в 3 этапа:

- по истечении 1-го месяца работы трудоустроенного безработного гражданина;

- по истечении 3-го месяца работы данного гражданина;

- по истечении 6-го месяца работы данного гражданина.

При применении УСН учитываются доходы, определяемые в порядке, установленном по налогу на прибыль. При этом не учитываются, в частности, доходы, указанные в статье 251 Налогового кодекса.

Средства, полученные в рамках целевого финансирования по основаниям, предусмотренным подпунктом 14 пункта 1 статьи 251 Налогового кодекса, не учитываются при определении налоговой базы по налогу на прибыль.

Но субсидия за трудоустройство безработных не указана в подпункте 14 пункта 1 статьи 251 Налогового кодекса. Поэтому, ее положения не распространяются на средства, полученные из ФСС для компенсации затрат, связанных с организацией новых рабочих мест. Поэтому субсидия облагается налогом на прибыль. Ее можно учесть в составе внереализационных доходов на основании абзаца 2 пункта 4.1 статьи 271 Налогового кодекса.

Светлый порядок предоставления целевых субсидий

Предоставление целевых субсидий осуществляется в соответствии с кодами, определенными законодательством. Субсидии могут быть предоставлены государственным учреждениям и органам местного самоуправления для достижения определенных целей, указанных в законодательстве, таких как создание новых рабочих мест, финансовая поддержка социальных программ и проектов.

Коды, предназначенные для отражения целевых субсидий, применяются при записи операций, связанных с предоставлением и расходами по субсидиям. Субсидии отражаются в соответствующих документах и отчетах, соблюдая условия и положения новых правил бухгалтерии.

С целью образования полного и точного перечня целевых субсидий и их отражения в бухгалтерском учете, вводится решение о создании специального кода, определяющего субсидии на иные цели. Этот код будет использоваться для отражения субсидий, полученных по различным программам и финансовым условиям.

Для контроля движения средств, выделенных субсидий, предусмотрено формирование отчетов о выполнении программы и отчетов о состоянии остатка средств. Остатки субсидий и результаты достижения показателей, указанных в целевых программных документах, отражаются в отчетах на основе данных об операциях и остатках субсидий.

Вместе с тем, в случае неправильного использования или неисполнения условий, предусмотренных целевыми субсидиями, может потребоваться их возврат. В таких случаях проводится проверка и осуществляется учет операций по возврату субсидий. Соответствующая запись проводится в бухгалтерии с учетом положений и кодов, установленных действующим законодательством.

Предоставление и учет целевых субсидий в бюджетных учреждениях

2) предоставления стипендий студентам, аспирантам, ассистентам-стажерам, обучающимся по очной форме обучения за счет бюджетных ассигнований федерального бюджета, слушателям подготовительных отделений, обучающимся за счет бюджетных ассигнований федерального бюджета, включая материальную поддержку нуждающимся студентам, обучающимся за счет бюджетных ассигнований федерального бюджета, за исключением выплат, подлежащих отнесению к публичным обязательствам и исполнению в порядке, установленном Правительством РФ. Объем и получатели субсидий, предоставляемых на указанные цели, определяются в соответствии с законодательством РФ на основании расчетов Минкультуры в размере годовой потребности;

Отражение операций, связанных с поступлением и расходованием целевых субсидий, в бухгалтерском учете осуществляется бюджетными учреждениями в соответствии с инструкциями № 157н и 174н. Также в целях бухгалтерского учета указанных операций необходимо иметь ввиду разъяснения Минфина, приведенные в Письме от 01.04.2019 № 02-06-07/19436 (далее – Письмо № 02-06-07/19436).

Понятие целевого финансирования

Целевое финансирование – выделение средств под реализацию строго определённых целей с возможностью контролирования расходов. Это может быть:

- проведение научно-исследовательских изысканий;

- капитальное строительство;

- организация мероприятий;

- развитие нового направления деятельности и пр.

По источникам поступления денежных средств различают финансирование:

за счёт бюджета (государственное):

- субсидии – например, на компенсацию расходов ЖКХ;

- трансферты – на возведение объектов капитального строительства;

- гранты – на проведение научно-исследовательских работ.

за счёт средств негосударственных организаций:

- стипендии;

- гранты;

- инвестиции.

Операции по получению субсидии на выполнение гос. задания в учете и отчетности автономного учреждения

В прошлом номере журнала «БУХ.1С»* был рассмотрен порядок отражения операций по предоставлению субсидий из федерального бюджета на выполнение государственного (муниципального) задания и субсидий на иные цели в бюджетном учете главных распорядителей, получателей бюджетных средств, осуществляющих функции и полномочия учредителя.

Примечание:

* Подробнее читайте .

Рассмотрим на конкретном примере, как отражаются в учете и отчетности автономного учреждения операции по получению субсидий на выполнение государственного задания.

Напомним условия примера.

Законом о федеральном бюджете на текущий год по коду расходов бюджетной классификации 157 0702 4239900 621 (КРБ1) утверждена сумма 10 000, 00 рублей, по коду 157 0702 4239900 612 (КРБ2) — 12 000,00 рублей, по коду 157 0106 0920700 612 (КРБ3) — 4 000,00 рублей. Учредителем заключены соглашения:

- с автономным учреждением о предоставлении из федерального бюджета субсидии на выполнение государственного задания в сумме 10 000, 00 рублей, которая перечислена на счет, открытый учреждению в кредитной организации, полностью использована;

- с бюджетным учреждением о предоставлении из федерального бюджета субсидии на иные цели в сумме 12 000,00 рублей, которая перечислена на лицевой счет учреждения, открытый в органе Федерального казначейства. Из них 300,00 рублей возвращено Учредителю в текущем периоде. Остаток неиспользованной целевой субсидии на конец отчетного года составил 1 700,00 рублей. Отчет о расходовании целевой субсидии в сумме 10 000,00 рублей представлен Учредителю.

Кроме того, на основании заявки бюджетного учреждения на его лицевой счет перечислена субсидия на возмещение расходов учреждения в сумме 4 000,00 рублей.

Бюджетным учреждением с лицевого счета осуществлен возврат неиспользованного остатка целевой субсидии прошлых лет в сумме 500,00 рублей.

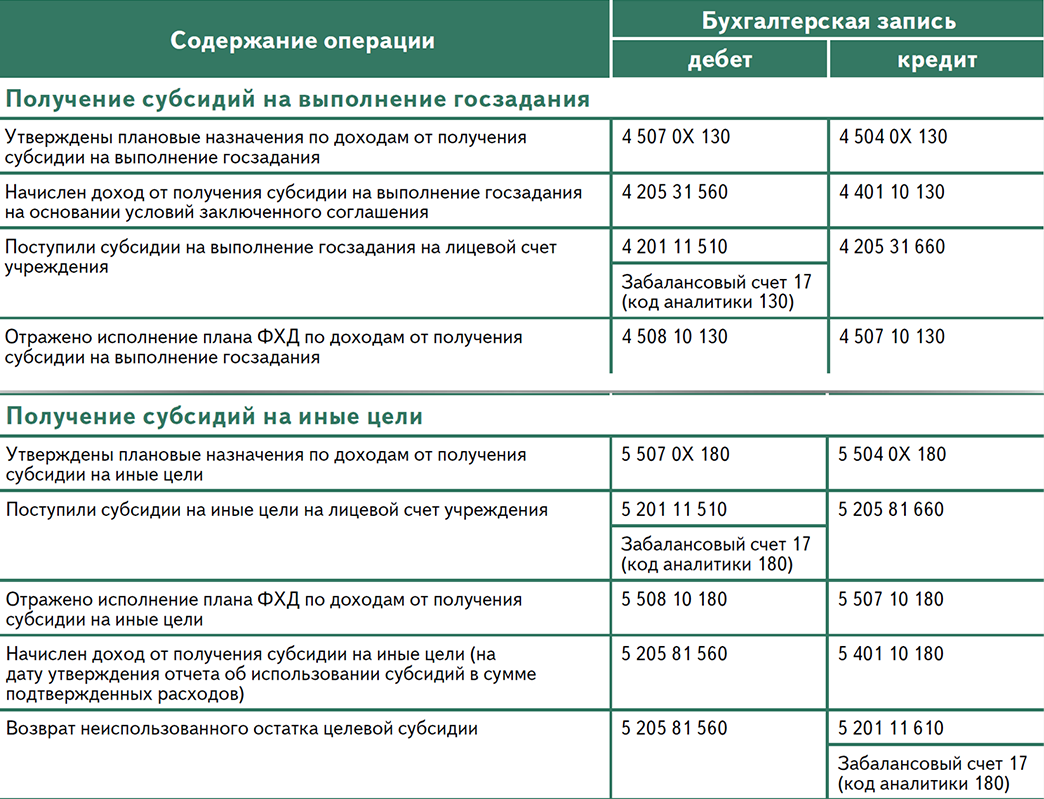

Начисление доходов от получения субсидии на выполнение государственного (муниципального) задания производится учреждением по условиям заключенного соглашения вне зависимости от факта поступления субсидии.

Бухгалтерские записи по получению субсидии на выполнение государственного задания автономного учреждения, а также порядок их отражения в программе «1С:Бухгалтерия государственного учреждения 8» (с указанием документов программы) представлены в таблице 1.

Формирование бухгалтерской отчетности бюджетными, автономными учреждениями осуществляется в соответствии с

Инструкцией

о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России

от 25.03.2011 № 33н

(с изменениями, внесенными приказом Минфина России

от 26.10.2012 № 139н).

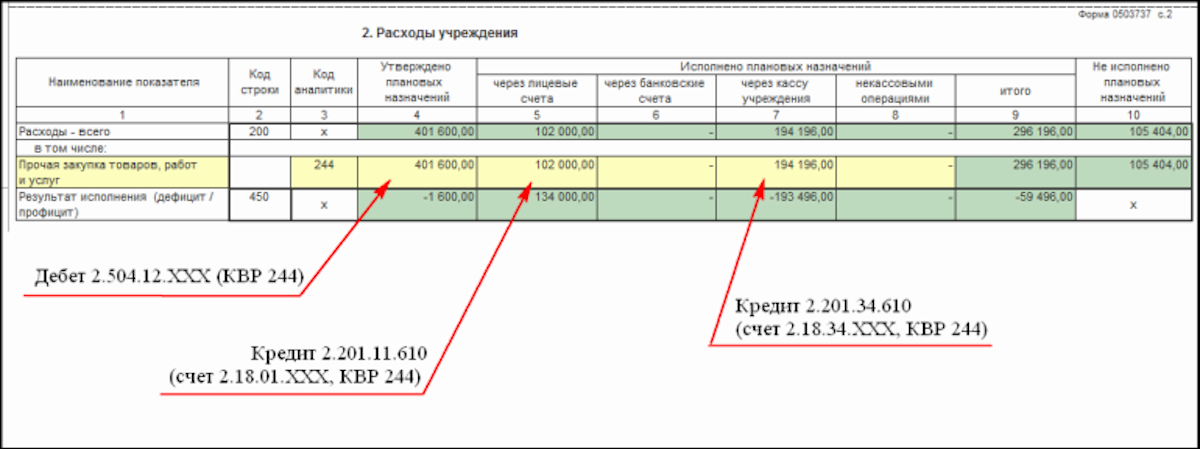

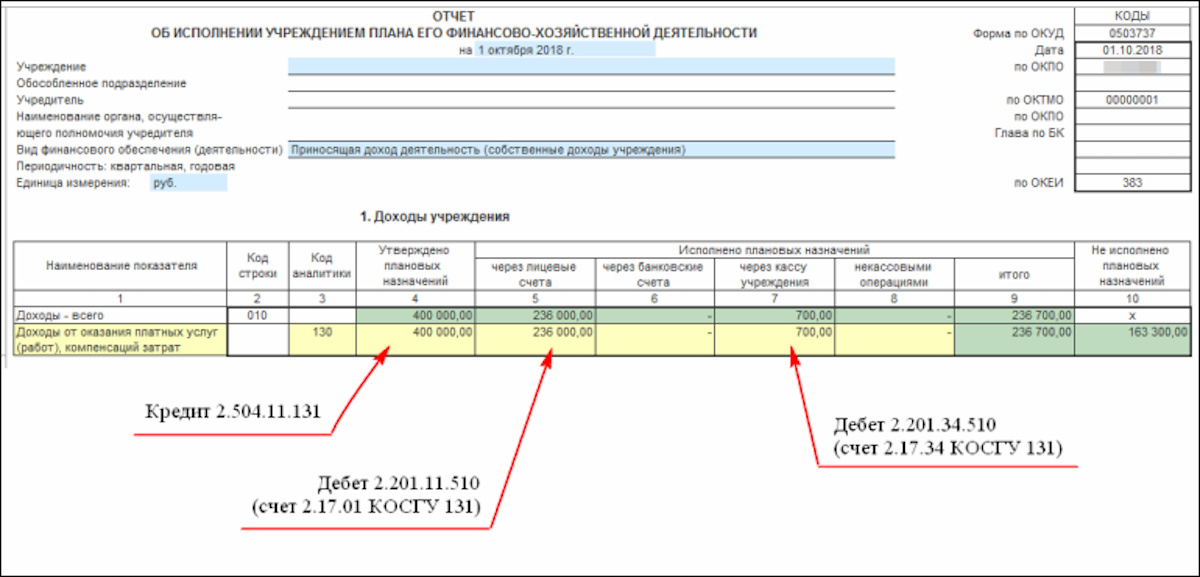

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее — Отчет (ф. 0503737)) формируется раздельно по видам финансового обеспечения.

Отчет (ф. 0503737) автономного учреждения по виду финансового обеспечения — субсидия на выполнение государственного (муниципального) задания — представлен в таблице 2 (строки с «нулевыми» показателями в таблицы 2, 3, 6, 7 не включены).

Учитывая, что субсидия на выполнение государственного задания использована автономным учреждением в полном объеме, Баланс государственного (муниципального) учреждения (ф. 0503730) (далее — Баланс (ф. 0503730)) будет «нулевым», поэтому приведем пример заполнения только Отчета о финансовых результатах деятельности учреждения (ф. 0503721) (далее — Отчет (ф. 0503721)) — см. таблицу 3.

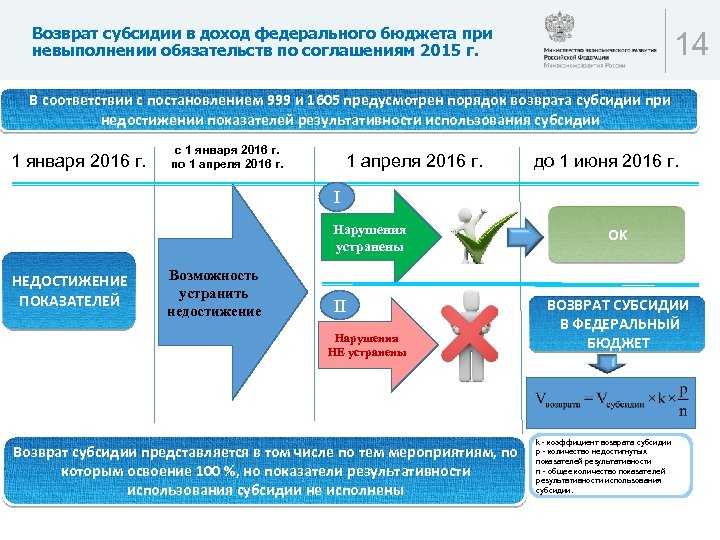

Процедура возмещения субсидий в бюджет

Субсидии, выделенные для реализации плана по госзаданию, могут быть израсходованы по результатам года частично. Остаток средств направляется обратно в бюджет или переносится на новый финансовый год. Для продления срока пользования деньгами необходимо соблюсти главное условие – выполнить задание.

СПРАВОЧНО! П. 17 ст. 30 закона №83-ФЗ от 8 мая 2010 г. разрешает считать госзадание выполненным, если отклонения в достижении показателей не имеют существенного значения.

При несоответствии значений достигнутых показателей уровню заявленных остаток сумм субсидий подлежит возврату в бюджет.

Вопрос: Как отразить в учете организации получение субсидии из бюджета субъекта РФ на модернизацию полностью самортизированного в бухгалтерском и налоговом учете объекта основных средств (ОС) и возврат неиспользованной части полученной субсидии в текущем отчетном году?Посмотреть ответ

Целевые субсидии взыскиваются в бюджет при наличии одной из двух ситуаций:

- ресурсы не были израсходованы;

- деньги были потрачены, но с нарушением их целевого предназначения.

Во втором случае надо будет вернуть ту сумму средств, которую использовали вразрез поставленным изначально целям. Правовые нормы систематизированы в Письме, изданном Минфином 1 апреля 2016 г., № 02-06-07/19436.

Как учесть возврат субсидий при расчете налога на УСН?

Неиспользованные остатки выделенных средств в рамках программы субсидирования могут быть возвращены в бюджет или продолжать расходоваться в следующем году. Для получения разрешения дальнейшего пользования ресурсами надо получить положительное решение от соответствующего государственного органа. Важным условием сохранения выделенных денег выступает необходимость в их освоении в полной сумме и актуальность запланированных мероприятий в грядущем финансовом году. Цели расходования не должны быть изменены – они остаются прежними.

ВАЖНО! Взыскание субсидированных средств производится через органы казначейства, которые зачисляют возвращаемые остатки в бюджет соответствующего уровня

Кому полагается субсидия на оплату ЖКХ

На субсидию может претендовать любой житель России, если его расходы на оплату коммунальных услуг превышают установленную в регионе норму.

Также субсидию выплачивают иностранцам, если право на неё прописано в международных договорах. Например, белорусам и киргизам. Оформить субсидию может не только собственник, но и наниматель жилого помещения.

В ч. 2 ст 159 Жилищного кодекса РФ сказано, что право на субсидию имеют:

- пользователи государственных и муниципальных жилых помещений;

- наниматели по договорам найма жилых помещений частного жилищного фонда;

- члены жилищных кооперативов;

- собственники жилых помещений.

Однако на деле всё гораздо сложнее: есть спорные моменты, исключения и бюрократия на местах.

Доли допустимых расходов на оплату ЖКХ

Выплаты компенсаций жкх рассчитываются по специальной формуле. Выглядит она следующим образом: (Стандарт стоимости ЖКХ × Количество членов семьи) − (Совокупный доход семьи × Доля допустимых расходов).

Если практически все части формулы понятны и не раз уже просчитывались, то «доля допустимых расходов» не столь известная единица расчётов. Под этим понятием подразумевается отношение расходов на коммунальныеуслуги к основному доходу. Этот показатель имеет региональную основу (в каждом городе он свой) и мало в чем зависит от дохода семьи. Для примера, в таблице представлена доля допустимых расходов в нескольких городах на 2022 год.

| Москва | от 0% до 10% |

| Екатеринбург | 12% или 22% |

| Санкт-Петербург | 14% |

| Новосибирск | 16% или 22% |

| Нижний Новгород | 22% |

Новшества бухгалтерского учета и отражения операций с целевыми субсидиями:

В соответствии с новыми правилами бухгалтерии, введены изменения в порядок предоставления и учета целевых субсидий. Данная мера направлена на оптимизацию процесса осуществления работ с использованием субсидий, а также на усиление контроля за их использованием.

Согласно новым правилам, целевые субсидии предоставляются субъектам грбс для осуществления определенных работ или приобретения определенных активов. При этом субсидии должны быть заключены в виде соглашения между грбс и получателем субсидии.

Отражение операций с целевыми субсидиями осуществляется в отдельном разделе отчета об использовании субсидий. Для этого используется специальный код субсидии, который должен быть указан при проведении операций, связанных с целевыми субсидиями.

В случае, если работ, на которые была предоставлена субсидия, не выполнено или выполнено не полностью, суммы субсидий, неиспользованных для предназначенных целей, должны быть возвращены грбс в соответствии с заключенным соглашением о предоставлении субсидии.

Появление новых правил бухгалтерского учета привело к изменению подхода к отражению операций с целевыми субсидиями в учетных документах. Теперь все операции, связанные с целевыми субсидиями, должны быть отражены в отдельных счетах учета, которые указываются в отчете об использовании субсидий.

Также, благодаря новым правилам, усилен контроль за использованием целевых субсидий и их целевым назначением. В случае недостижения показателей, предусмотренных в соглашении о предоставлении субсидии, грбс может потребовать возврата субсидии, а также применить к получателю субсидии меры ответственности.

Целевые субсидии учитываем по-новому:

Новые правила бухгалтерии вводят изменения в учет целевых субсидий. Теперь субсидии необходимо отражать отдельно от доходов и расходов учреждения. Записи о субсидиях предоставляются в соответствии с новым порядком. Если учреждение получает целевые субсидии, они должны быть отражены в бухгалтерском учете на отдельном счете.

Новшества в учете целевых субсидий связаны с изменениями в классификации операций и введением нового понятия — «субсидия на иные цели». Теперь возможно учет вложений доходов от субсидий и их последующие списания. При этом, размер субсидии можно определить при выполнении расчетов поставленных задач.

Основные принципы учета целевых субсидий предназначены для отображения сумм, связанных с выполнением целевых программ и проектов. Субсидии от государственного и муниципального уровней получают различные структуры и учреждения, в том числе минспорт.

В году отчета субсидии, полученные учреждением, должны быть отражены на собственном счете. В случае, если субсидии не были использованы, суммы переводятся на отдельный счет переходного периода. По истечении срока учета неиспользованных субсидий, они списываются с баланса учреждения.

Таким образом, новые правила бухгалтерии внесли актуальные изменения в учет целевых субсидий. Теперь они должны быть отражены отдельно от других доходов и расходов учреждения, на отдельном счете. Правила учета предоставления, использования и списания субсидий необходимо соблюдать для правильной финансовой отчетности и соблюдения государственного кода.

Администрация Курской области

6. В случае выявления в течение финансового года дополнительной потребности в финансировании иных целей, указанных в пункте 2 настоящего Порядка, бюджетное учреждение вправе обращаться к учредителю с предложением об изменении объема предоставляемых субсидий, прилагая обоснования.

7. Бюджетное учреждение Курской области представляет учредителю отчет об использовании субсидий по форме, установленной управлением по осуществлению полномочий в области ГО, ЧС и ПБ Курской области. Порядок и периодичность предоставления отчета об использовании субсидий устанавливаются учредителем в соглашении.

Что такое система налогообложения и какие есть системы

Отражение приобретения имущества за счет субсидий на иные цели в программе «1С:Бухгалтерия государственного учреждения 8»

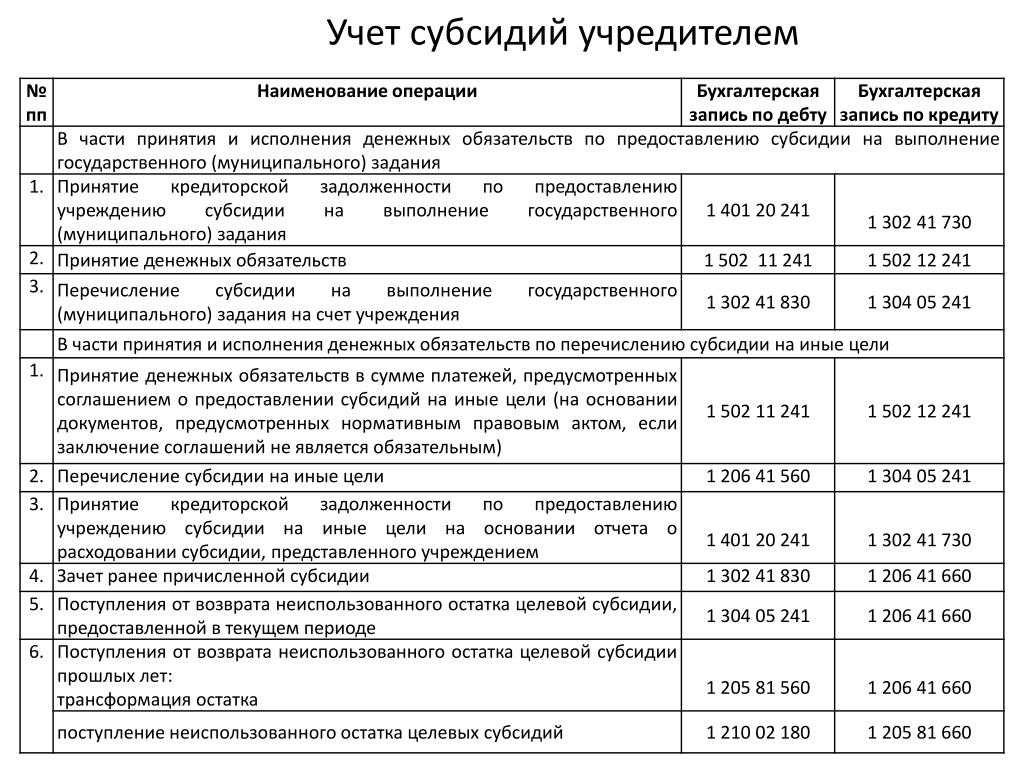

Порядок предоставления целевых субсидий Субсидии на иные цели предоставляются бюджетным (автономным) учреждениям в соответствии с соглашениями, заключенными между учредителями и учреждениями. Конкретный перечень этих целей на законодательном уровне не определен.

Субсидии на иные цели. Отражение в учете и отчетности (Лунина О.)

Стоит отметить, что в данном случае под ремонтируемыми (реставрируемыми) объектами недвижимого имущества понимаются объекты, закрепленные за учреждением как на праве оперативного управления, так и на праве долгосрочной аренды или безвозмездного пользования (п.

Бюджетное учреждение заключило соглашение о выделении целевой субсидии в 2022 году на проведение капитального ремонта здания (КВР 243 «Безвозмездные перечисления иным финансовым организациям (за исключением финансовых организаций государственного сектора) на производство») на сумму 1 млн рублей. Бухгалтер запишет:

Дебет 5 401 20 225 «Расходы текущего финансового года на работы, услуги по содержанию имущества» Кредит 5 302 25 734 «Увеличение кредиторской задолженности по работам, услугам по содержанию имущества с иными нефинансовыми организациями» — начисление расходов, источником финансового обеспечения которых является целевая субсидия в сумме 900 000 руб.;

Изменения в начислении доходов от субсидии на госзадание

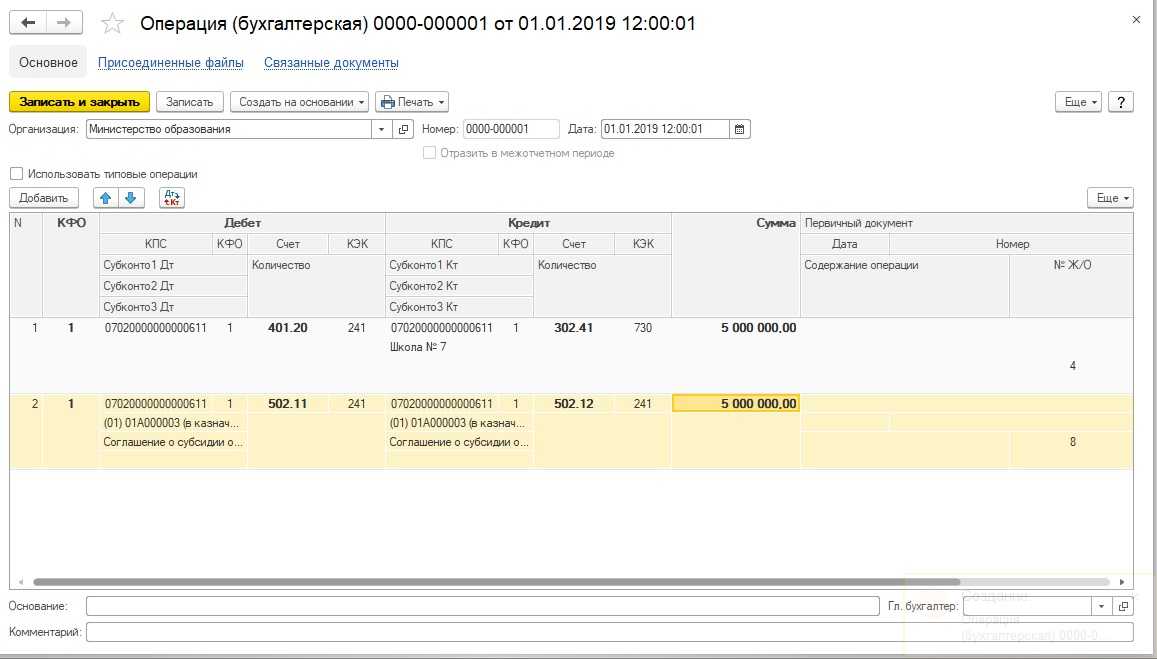

Дебет 5 205 52 561 «Увеличение прочей дебиторской задолженности по расчетам по поступлениям текущего характера бюджетным и автономным учреждениям от сектора государственного управления» Кредит 5 401 40 152 «Доходы будущих периодов от поступлений текущего характера бюджетным и автономным учреждениям от сектора государственного управления» — начисление доходов будущих периодов в сумме субсидий на иные цели, предоставляемых в соответствии с соглашениями, в сумме 1 000 000 руб.;

На основании государственного задания определяют размер бюджета, распределяют его по объему на бюджетные и автономные учреждения, составляют сметы для государственных заведений. Школы не могут отказаться от выполнения госзадания.

Если в течение финансового года в указанный перечень будут внесены изменения в части его дополнения, то учредитель должен представить в управление казначейского контроля дополнение в перечень целевых субсидий.

Специфика предоставления субсидий образовательным учреждениям на госзадание

Целевые субсидии считаются средством оказания помощи в виде денежных средств, выделяемых из регионального бюджета административным аппаратом, на определенные цели, заявленные предприятием. Процесс субсидирования реализуется и на более высоком уровне, когда субъект, входящий в государство, направляет проект с указанием целей и затрат, документы, подтверждающие необходимость этой процедуры, в федеральные органы власти.

В России предусмотрена социальная помощь и поддержка не только гражданам, но и организациям. Действующий способ предоставления материальной помощи для юридических лиц — целевая субсидия. Денежные средства подлежат выдаче с последующим отчетом, а в случае нереализованности возвращаются в бюджет региона.

Отражение субсидий в бухгалтерском учете

Определение субсидии как целевой помощи (ПБУ 13/2000) является главным условием применения счета 86 «Целевое финансирование». Именно на нем аккумулируются суммы, объединяемые единым термином «субсидии» — учитываются поступления, контролируется использование средств по назначению и осуществляется возврат неосвоенных сумм.

Поступление субсидии фирма может отражать в учете двумя способами:

- Зафиксировав на момент подписания договора о предоставлении дотации задолженность бюджета по дебету сч. 76 , а при получении субсидии – кредитуя его:

Д/т 76 К/т 86 – на сумму предполагаемой субсидии;

Д/т 51 (08, 10) К/т 76 – на поступление средств, инвестиций, ТМЦ , имущества и др. в рамках договора о целевом субсидировании;

- По факту поступления средств:

Д/т 08, 10, 51 К/т 86 – на сумму субсидии.

Если дотационными средствами осуществляется финансирование затрат, возникших в прошлых отчетных периодах, то учет субсидий в бухгалтерском учете производится в структуре прочих доходов:

Д/т 76 К/т 91/1- на сумму бюджетной задолженности;

Д/т 51 К/т 76 – на сумму поступившей субсидии.

Порядок учета бюджетной помощи на капвложения (п. 9 ПБУ 13/2000) предусматривает отражение дотационных сумм в составе доходов будущих периодов . Проводкой Д/т 86 К/т 98 суммы субсидии списывают со сч. 86 в момент ввода ОС или НМА в эксплуатацию. На протяжении срока полезного использования (СПИ) амортизируемых активов или в течение периода признания расходов, связанных с выполнением условий предоставления субсидии на приобретение неамортизируемого имущества, средства со сч. 98 равномерно (или в размере начисленного за месяц износа) списываются на финансовые результаты фирмы как внереализационные доходы.

Порядок определения объема и условий предоставления субсидий муниципальным бюджетным и автономным учреждениям из бюджета сельского поселения Приполярный на иные цели, не связанные с возмещением нормативных затрат на выполнения муниципального задания

8. Расчетный объем субсидии на иные цели с пояснительной запиской и материалами, подтверждающими необходимость предоставления субсидии, направляется главному распорядителю бюджетных средств поселения для включения в проект бюджета поселения на очередной финансовый год и плановый период.

3. Субсидии на иные цели предоставляются муниципальному бюджетному или автономному учреждению в соответствии с решениями о бюджете поселения в пределах бюджетных ассигнований, предусмотренных на очередной финансовый год на цели, не связанные с возмещением нормативных затрат на оказание муниципальных услуг (выполнение работ), в соответствии со сводной бюджетной росписью поселения и носят разовый характер.