Как сделать так, чтобы налоговая проверка ООО в первые три года не проводилась

Полностью обезопасить компанию от проведения налоговой проверки невозможно, тем более, что часто контрольные меры налоговой службы осуществляют незаконно. Но можно принять ряд мер, которые максимально обезопасят бизнес:

- Необходимо изучить критерии, основываясь на которых налоговая инспекция назначает выездные проверки.

- Следует каждый раз давать пояснения, если фирма подает уточненную декларацию.

- Руководство должно следить за изменениями минимального размера оплаты труда (МРОТ) — федерального и регионального, чтобы зарплата сотрудников не оказывалась ниже среднего уровня по субъекту РФ.

- Зарплату лучше выплачивать на карты, безналичным способом.

- Если фирма подает нулевую отчетность, желательно прикладывать справку из банковского учреждения, свидетельствующую об отсутствии денег на счетах компании.

Как проводится проверка

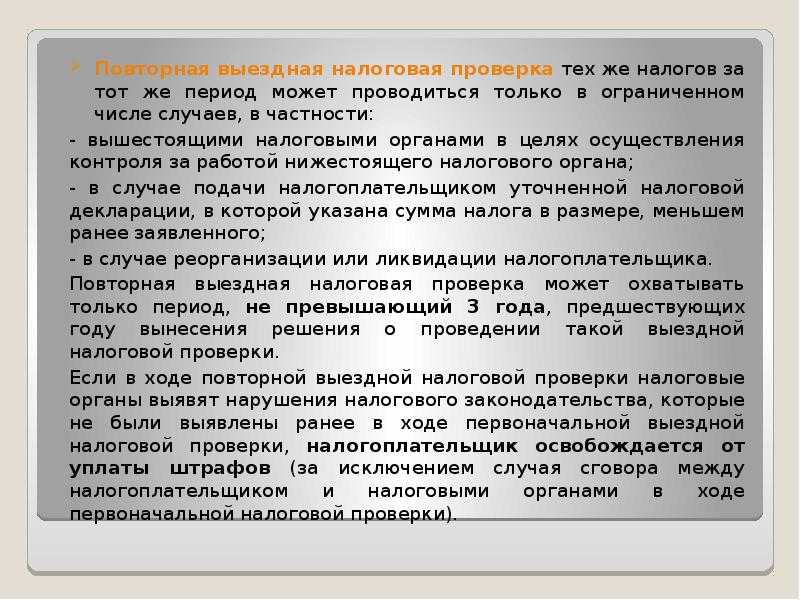

Повторное мероприятие отличается рядом ограничений. В частности, проверяются только бумаги, связанные с исчислением и выплатой налогов (пункт 12 статьи 89 НК РФ). Специалисты могут запрашивать документы за период, не превышающий 3 года. Повторный характер мероприятия не влияет на порядок его проведения.

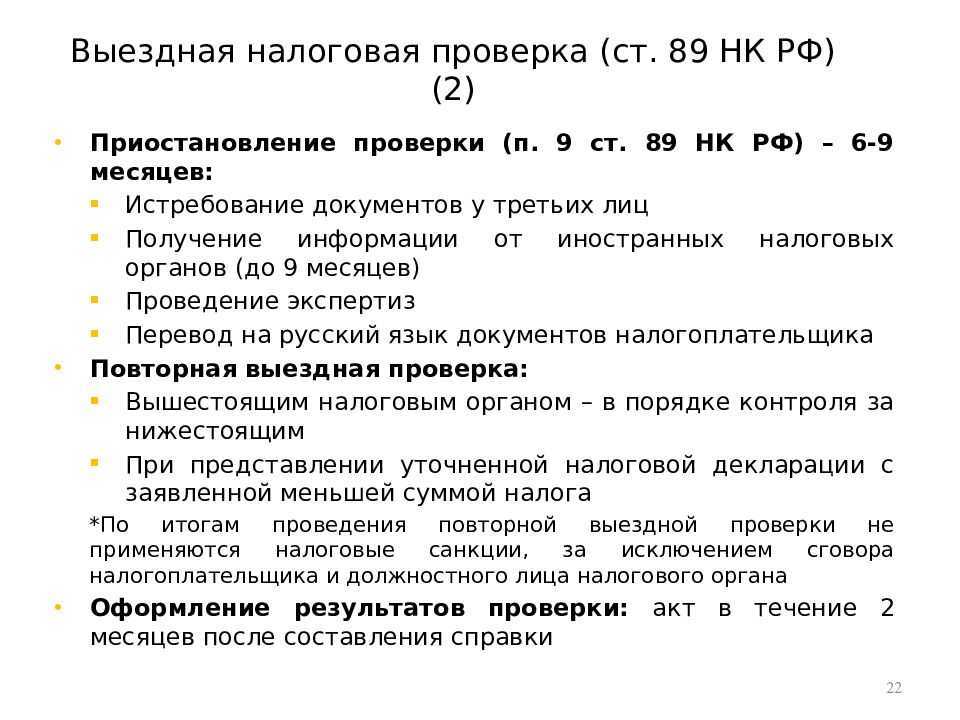

Результаты повторной проверки могут не совпадать с результатами первой. К примеру, вышестоящий орган может обнаружить другие нарушения. Однако санкции за них назначаться не будут. Исключение – обнаружение факта фальсификации результатов первого контрольного мероприятия, возникшее вследствие сговора фирмы с представителями налоговой. В этом случае организации могут назначить пени, недоимки, штрафные санкции. Соответствующее положение содержится в пункте 10 статьи 89 НК РФ.

Могут ли специалисты в рамках повторного мероприятия запрашивать бумаги, которые ранее уже предоставлялись инспекторам? В пункте 5 статьи 93 указано, что фирма может не передавать те документы, которые ранее уже предоставлялись в рамках камеральных и выездных проверок. Однако это положение актуально только для бумаг, которые передавались в инспекцию после 1 января 2010 года (основание – пункт 15 статьи 7 ФЗ №137 от 27 июля 2006 года).

Инспектор имеет право повторно запросить эти бумаги:

- Документы, ранее представленные в форме подлинников, которые фирма забрала в дальнейшем.

- Предоставленные в инспекцию бумаги, утраченные из-за форс-мажора.

Соответствующие положения оговорены в пункте 5 статьи 93 НК РФ. Они актуальны как для обычной, так и для повторной проверки.

Может ли вышестоящий орган проверять фирму при наличии решения

Рассмотрим ситуацию. Проведено первичное мероприятие, по результатам которого вынесено решение. Оно было оценено судом и вступило в юридическую силу. Может ли осуществляться повторное мероприятие вышестоящим органом в этом случае? Может, однако инспектор не имеет права принимать решения, меняющие выводы судебного акта.

В НК РФ нет прямого запрета на повторную проверку тогда, когда результаты предыдущей были оценены в суде. Однако иногда контрольные мероприятия противоречат Конституции. В частности, это происходит тогда, когда новое решение вступает в разногласия с судебным актом. Соответствующее положение содержится в постановлении Конституционного суда №5-П от 17 марта 2009 года.

Какие критерии существуют при применении УСН и ЕНВД

- Суммы исчисленных и уплаченных налогов — все ли налоги, и вовремя ли Вы уплатили.

- ИП и ООО, у которых суммы начисленных налогов со временем уменьшаются.

Важный момент!

Если в ходе камеральной проверки отчета, у Вас запросили документы, а Вы их не предоставили, или не внесли исправления, которые попросили внести инспекторы, то инспекторы могут включить Вас в план выездных проверок.

Значительные отклонения от показателей предыдущих периодов или среднестатистических показателей по аналогичным налогоплательщикам в Вашей сфере деятельности.

Противоречия и несоответствия между данными в отчетности, представленными в документах и информацией, имеющейся у инспекторов.

Убыток, в течение нескольких лет в отчетности. По завершении одного года – не страшно, но если убыток постоянный, уже возникает риск.

Соотношение доходов и расходов

Если темпы роста расходов за несколько лет существенно опережают рост доходов, инспекторы захотят проверить, почему так происходит.

Низкая зарплата в сравнении со средними данными по отрасли в Вашем регионе привлечет внимание.

Важный момент!

Сотрудники могут пожаловаться о низких выплатах или выплатах в конверте, и без внимания эти жалобы не останутся, и вполне могут стать поводом для проверки. По закону, проверяющие не обязаны заранее сообщать Вам о назначенной проверке. Визит может стать неожиданным.

Вам предъявляется решение о проведении проверки, в котором указывается период проверки, и что именно проверяется, какой налог. Проверять будут в первую очередь документы по деятельности.

Самый важный момент!

Запросы документов всегда должны оформляться документально. Инспекторы должны предъявить Вам требование, где перечисляются документы, которые нужно предоставить. Если в ходе контроля потребуются иные документы — они также должны запрашиваться на отдельном требовании.

Итак, проверка возможна по завершении первого трехлетнего периода деятельности. Она может быть назначена и ранее, но по истечении трех лет вероятность контроля возрастает. Кроме того, риск проверки увеличивается, если у Вас убытки или большие расходы, или расходы примерно равны доходам, или расходы опережают темпы роста доходов и пр.

Проводится ли налоговая проверка ООО в первые три года работы компании

Плановые проверки должны проводиться контролирующими органами максимум 1 раз в 3 года, согласно ст. 9 Федерального закона от 26.12.2008 № 294-ФЗ. Но в то же время, согласно указаниям ст. 1 упомянутого закона, положения, регламентирующие проведение ревизий, не могут быть применены в отношении налогового контроля.

Основания, по которым предприятие может подвергнуться контролю со стороны различных структур, перечислены в тексте Приказа ФНС РФ от 30.05.2007 № ММ-3-06/333@:

- Налоговая инспекция проводит проверки с целью осуществления анализа финансово-экономических показателей компаний.

- Суммы платежей и их динамику изучают государственные аналитики.

- Изучению подлежат также показатели бухгалтерского учета — главной задачей контролирующего органа становится выявление существенных отклонений показателей финансово-хозяйственной деятельности текущего периода от предшествующего (или от среднестатистических показателей подобных компаний).

После проведения указанных выше процедур в ходе выездных проверок обнаруживаются предприятия, у которых снижаются суммы бюджетных начислений. Анализируются показатели, соответствующие каждому виду налоговых платежей. Случается так, что удается также выявить противоречия между информацией, полученной во время проведения проверки, и сведениями, которыми ранее располагали ревизоры.

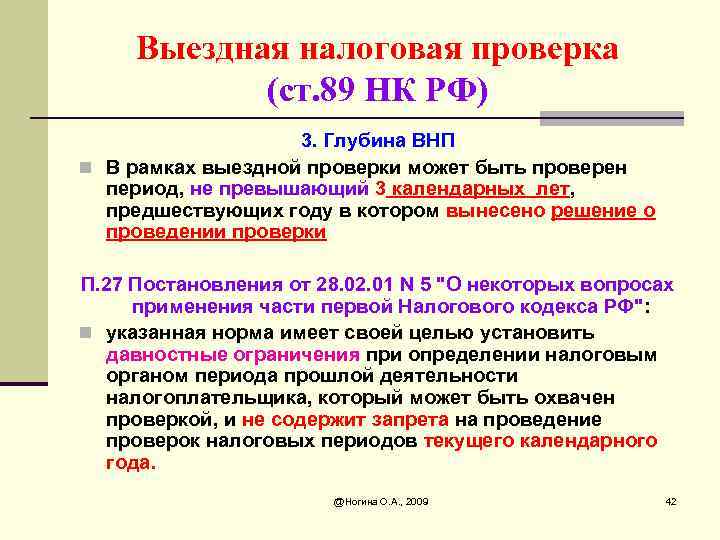

Возможны ли выездные проверки, охватывающие период более трех лет?

Итак, законом установлена максимальная временная планка проверяемого периода деятельности компании при выездной проверке – это 36 календарных месяцев. Однако в исключительных случаях этот срок может быть увеличен. А значит, и санкции за нарушения, которые были совершены более чем три года назад, налоговик имеет право применить.

Какие есть исключения?

- Срок проверки может превышать трехлетний период для компаний, к которым применяется специальный режим налогообложения и индивидуальный расчет налогов.

- Если выездная налоговая проверка уже проводится, и предприниматель решил подать уточненную декларацию.

- Если проверка проводится в связи с тем, что бизнесмен подал «уточненку», в которой указан меньший размер налогового платежа, чем заявленный ранее.

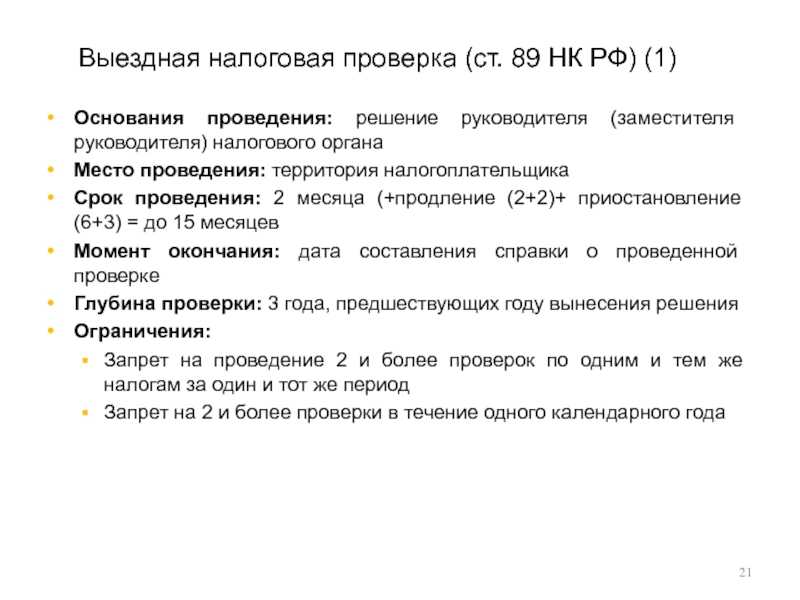

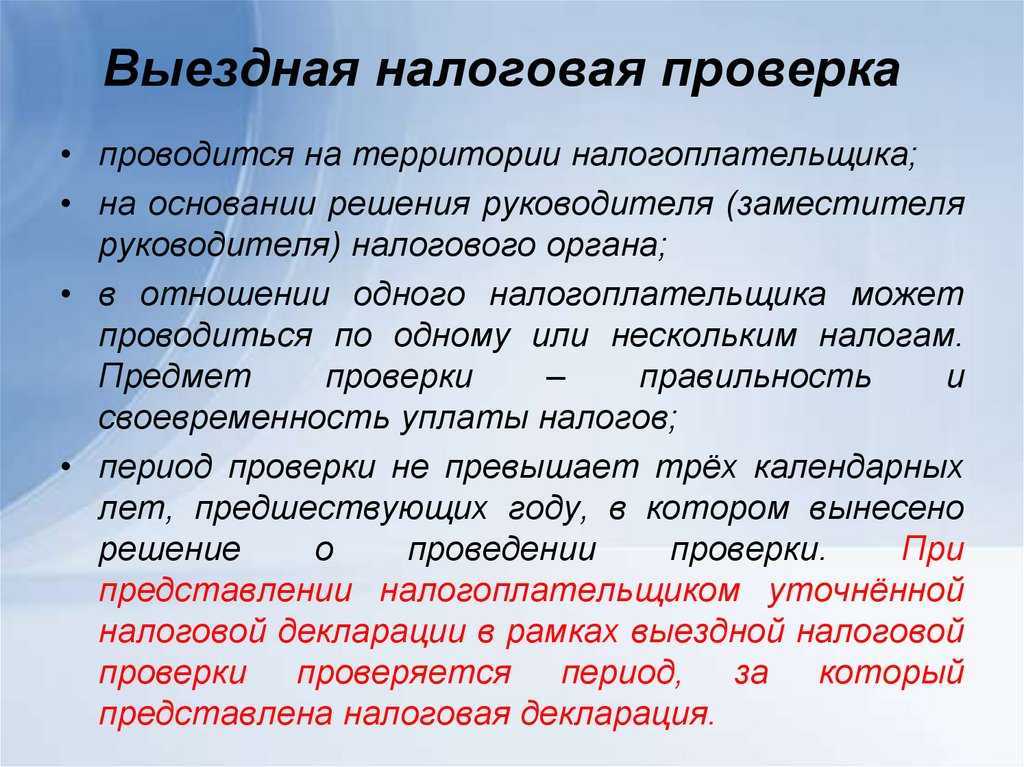

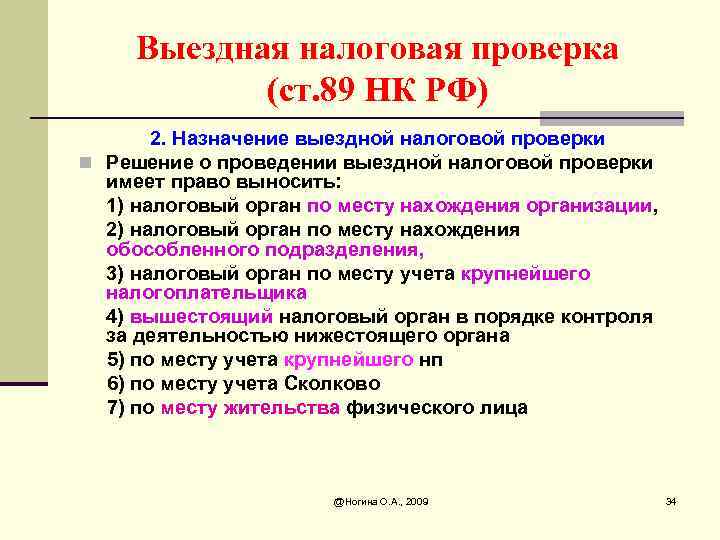

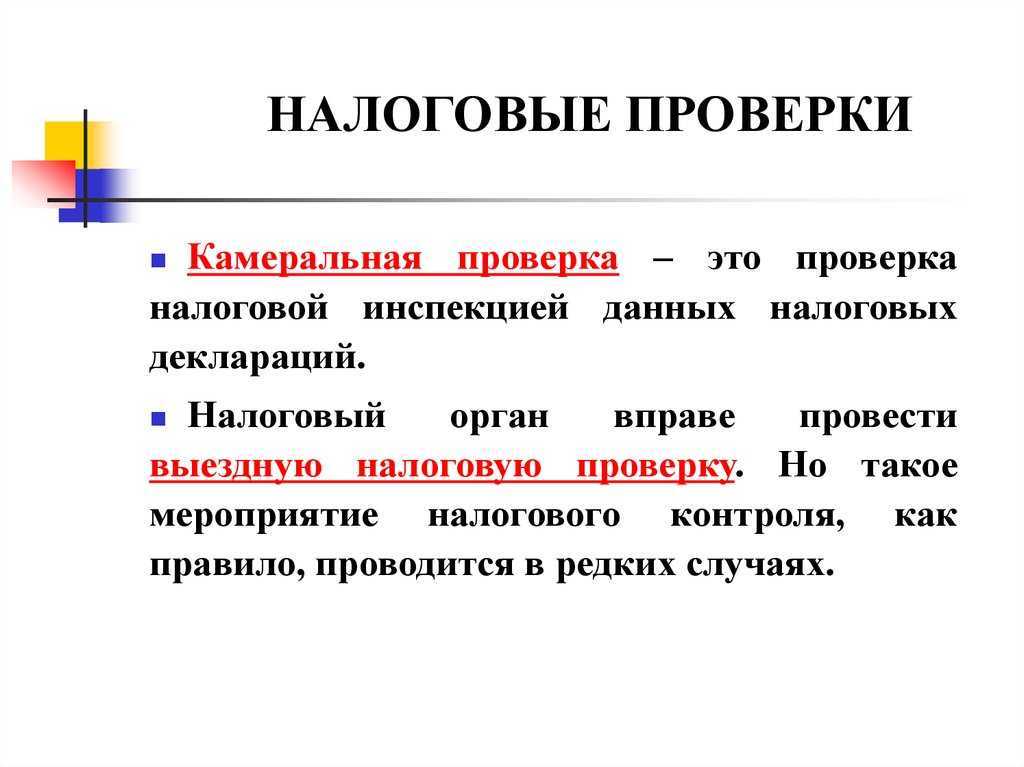

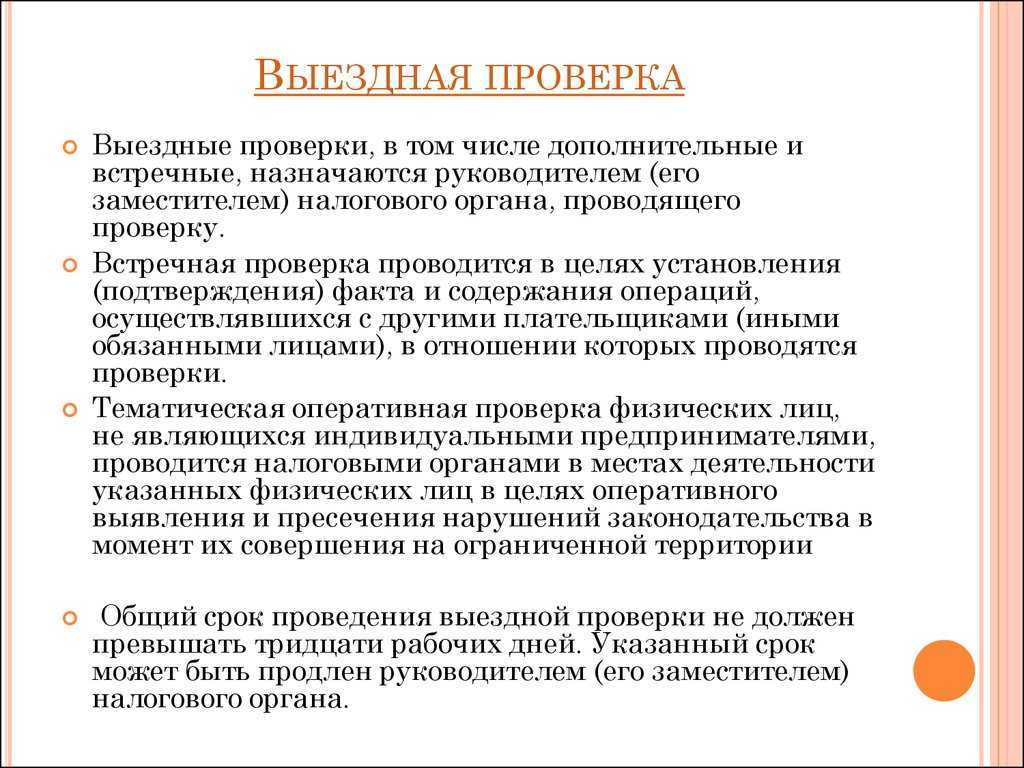

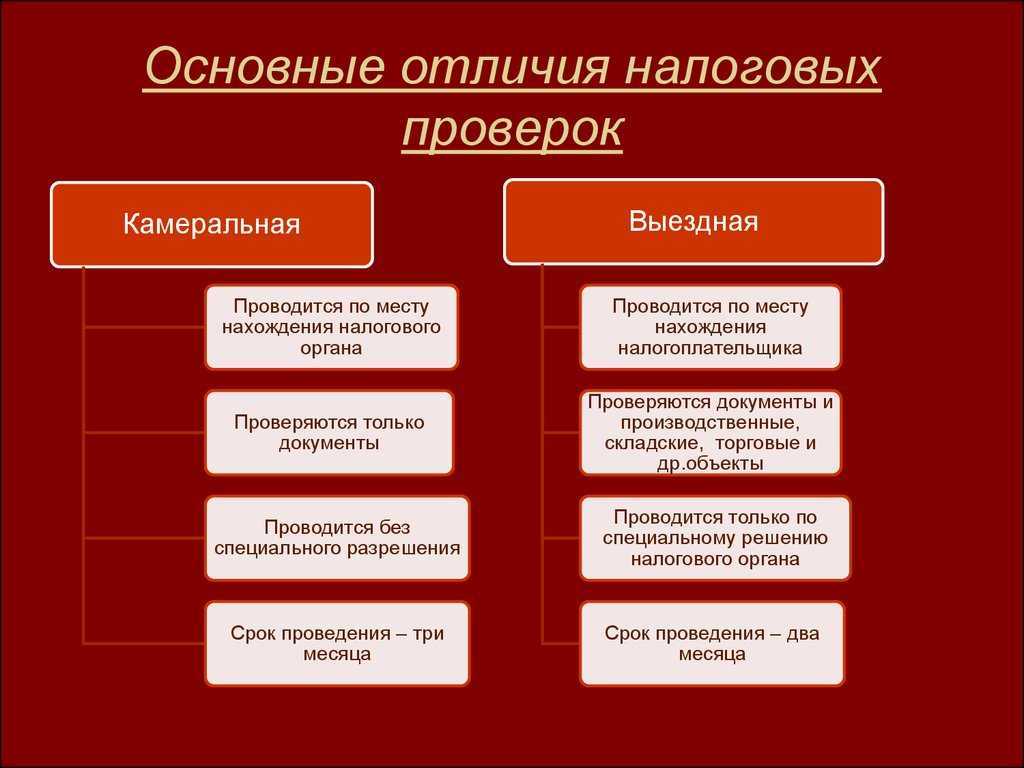

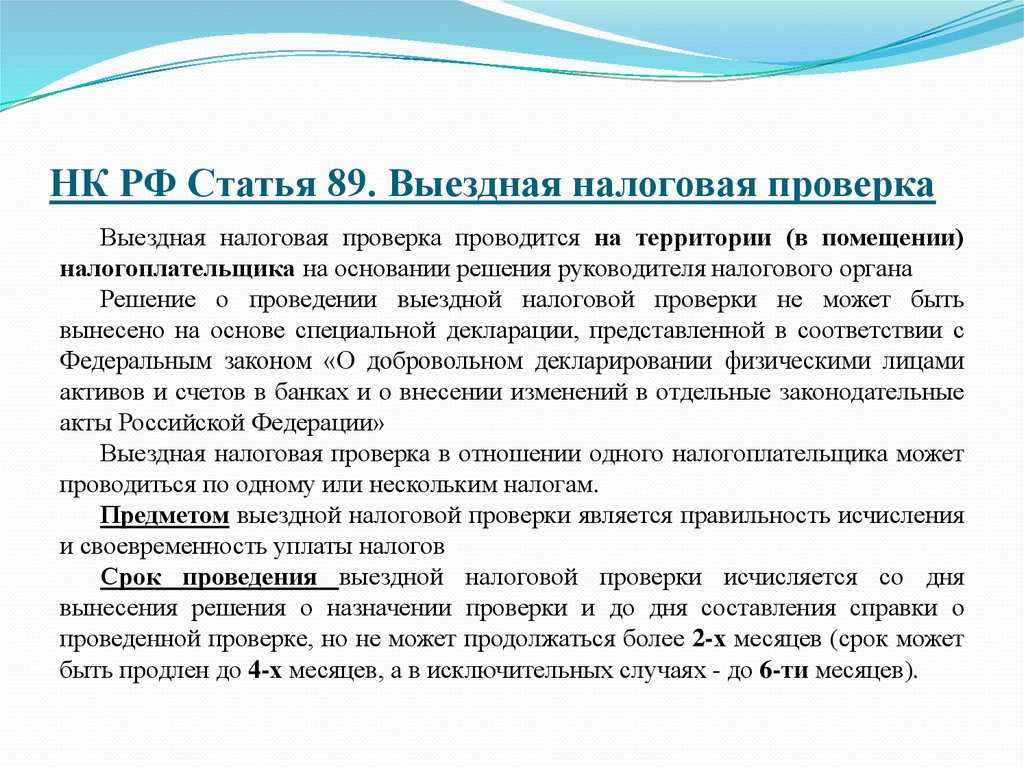

Выездная налоговая проверка

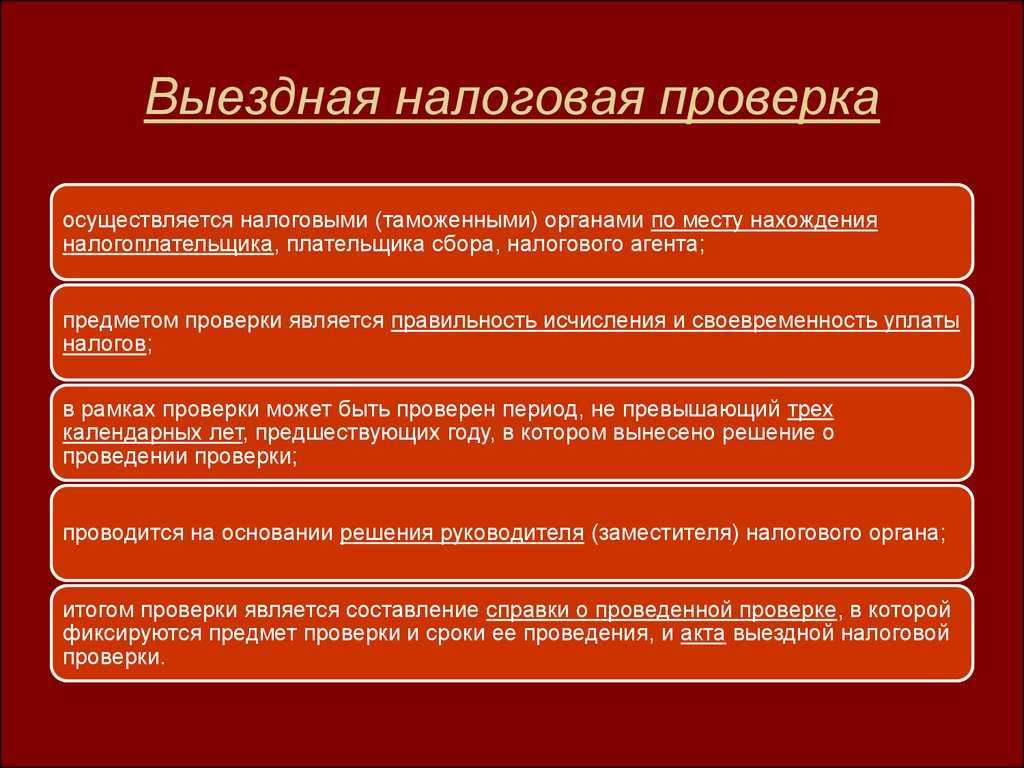

Как можно догадаться из названия, этот вид налоговых проверок носит выездной характер и проводится на территории ИП.

Кто может инициировать выездную проверку?

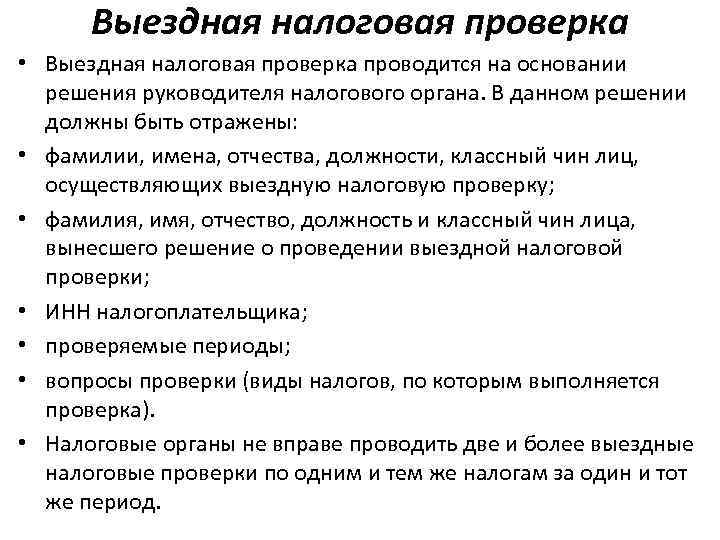

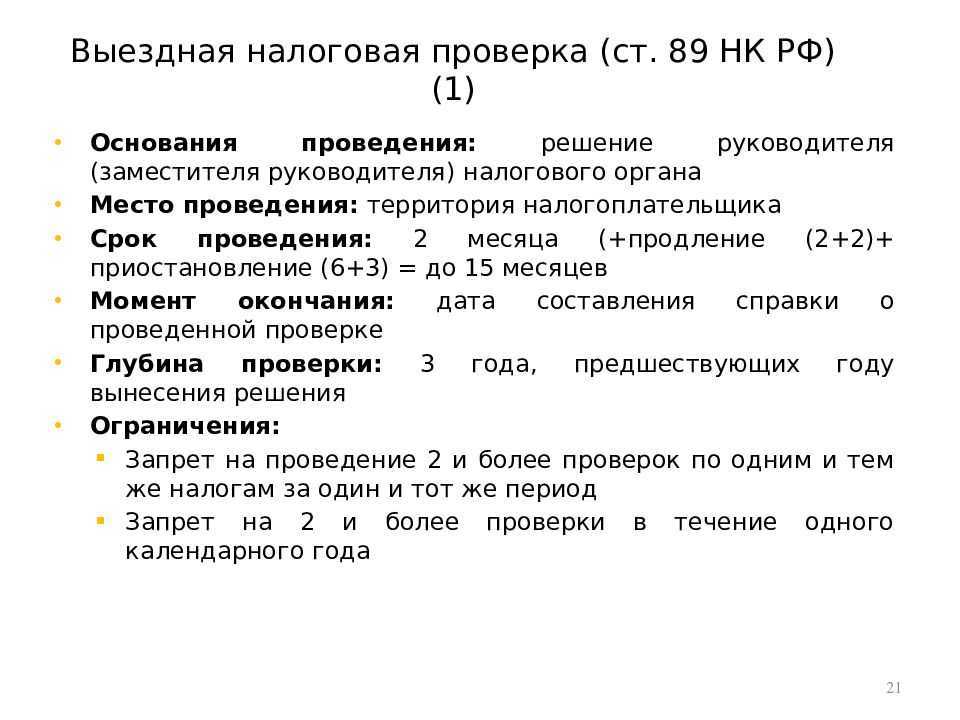

По закону право инициировать такую проверку имеет только руководитель налогового органа по месту работы организации. То есть, действует территориальный принцип (п.2 ст. 89 НК).

Исключения из этого правила касаются только крупных компаний и организаций, у которых есть удалённые филиалы и подразделения. В этом случае инициировать выездную проверку может налоговый орган, который поставил организацию на учёт – даже в том случае, если территориально он находится в другом регионе.

Повторные выездные проверки по одному и тому же вопросу законом не допускаются. Исключение – те случаи, когда в процессе проверки были выявлены другие нарушения. В таком случае налоговики могут инициировать повторную проверку.

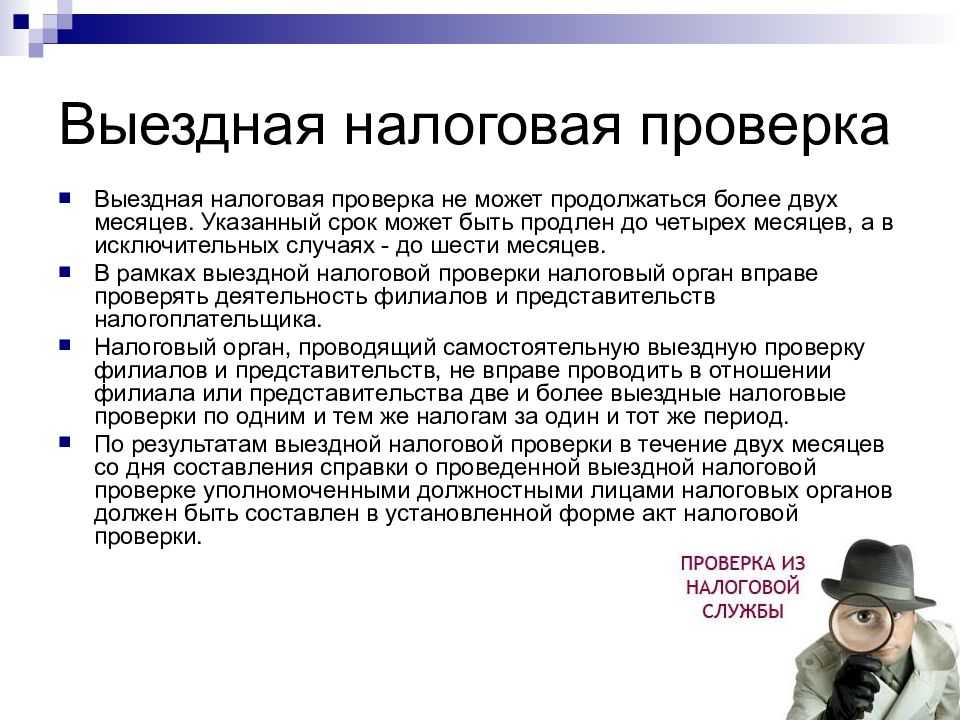

Сколько длится выездная проверка?

Длительность выездной проверки не должна превышать два месяца. Но и тут есть исключения. Проверка может длиться дольше, если:

-

у ИП есть обособленные подразделения;

-

во время выездной проверки выявлены другие нарушения, которые требуют дополнительной проверки;

-

ИП затягивает сроки предоставления необходимых инспекции документов;

-

возникли форс-мажорные обстоятельства.

Что может проверить инспекция?

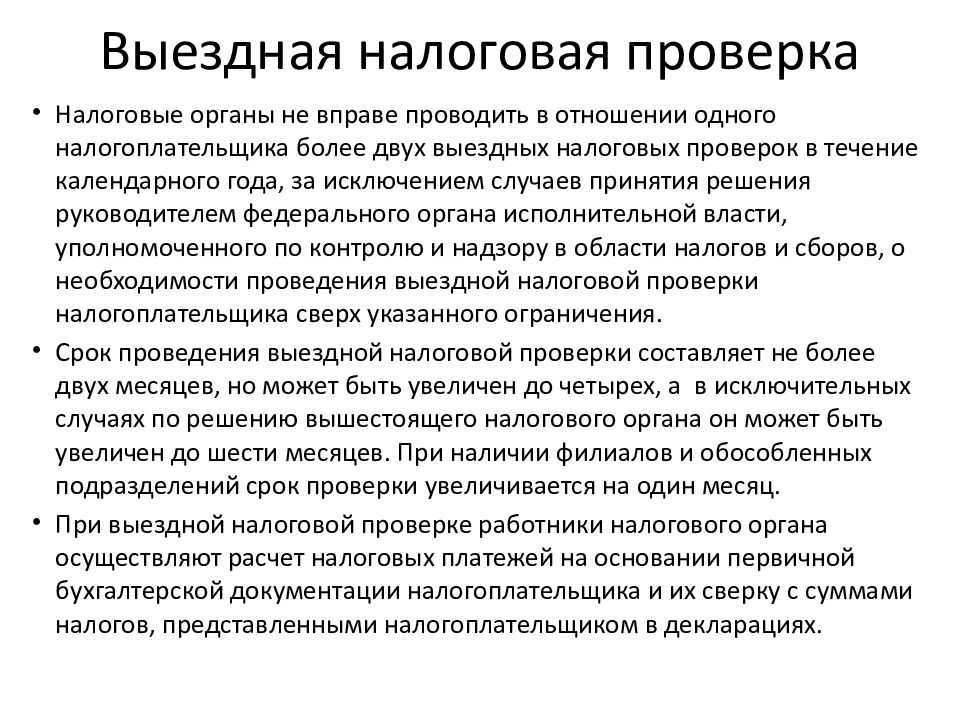

Во время выездной проверки инспекция выясняет, верно ли были исчислены и уплачены налоги. Проверить могут как один налог, так и сразу несколько. ИП обязан предоставить доступ к учётным документам по этим налогам.

Помимо этого, во время проверки инспекция имеет право назначить различные контрольные мероприятия. Например, осмотр помещения, в котором ИП осуществляет свою деятельность, вызов свидетеля или выемка документов.

Предмет проверки также зависит от спецрежима, который применяет ИП.

Например, во время проверки ИП на УСН налоговики, в первую очередь, проверяют правомерность применения этого спецрежима. И в случае, если они признают применение «упрощёнки» неправомерным, предприниматель должен будет выплачивать все налоги, которые ему посчитают по ОСНО (в том числе пени).

Похожая ситуация с ИП на ЕНВД. Таким предпринимателям рекомендуется каждый месяц проверять соответствие документально подтверждённых условий выбранному режиму налогообложения. И в случае, если возникают потенциальные риски – перейти на «упрощёнку» или ОСНО.

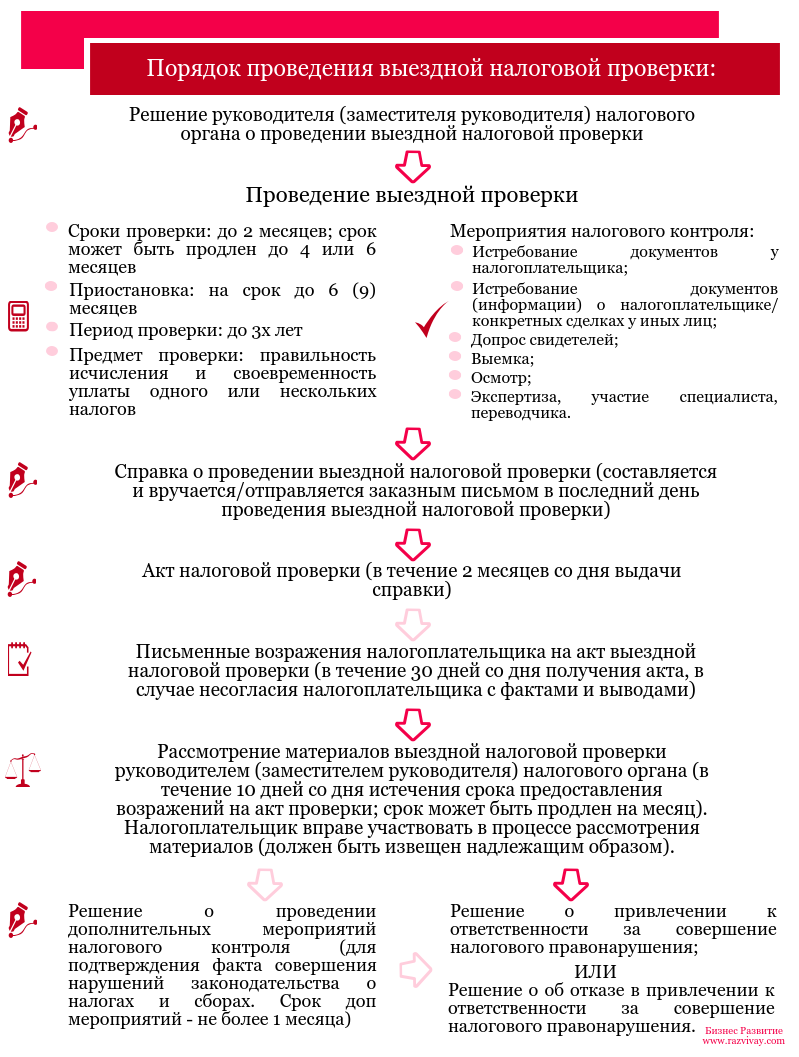

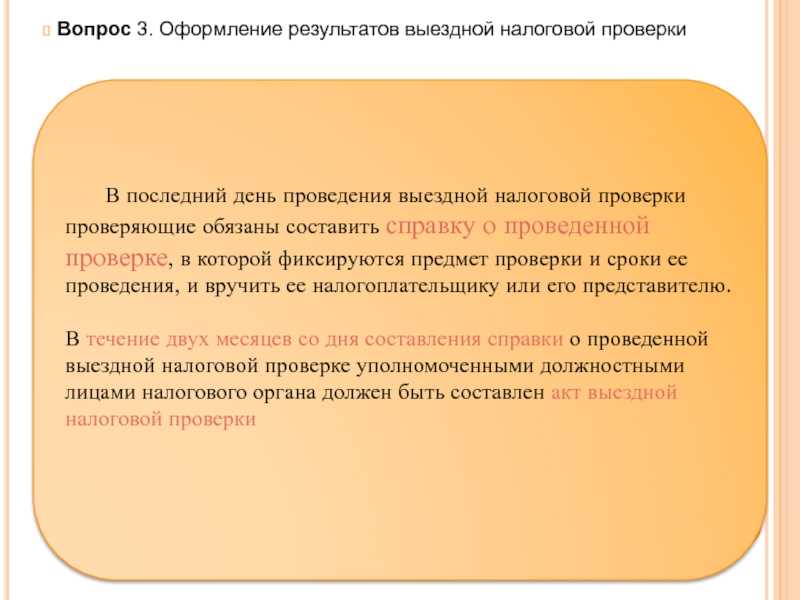

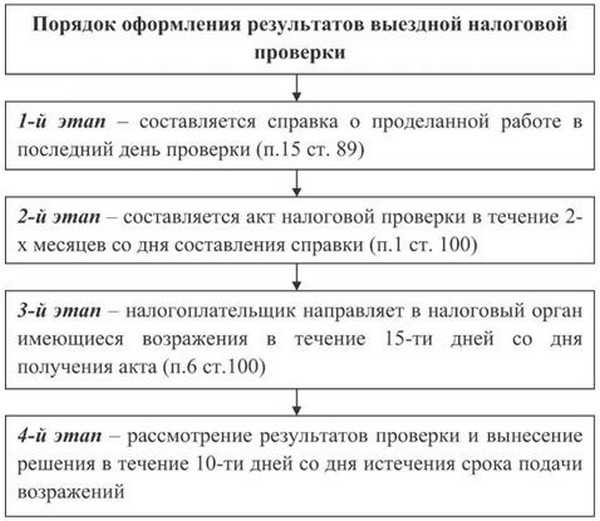

Как оформляется результат выездной проверки?

Когда проверка завершена, налоговый инспектор составляет специальную справку. В ней он указывает предмет и сроки проверки.

Затем на основании этой справки составляется акт проверки (в двух экземплярах). В нём указываются все нарушения, выявленные во время проверки, а также предложения по их устранению.

ИП имеет право обжаловать результаты в течение двух недель.

О праве возразить налоговикам

НК РФ наделяет налогоплательщика правом в течение 10 дней со дня истечения срока проведения допмероприятий, указанного в соответствующем решении налогового органа, представить в инспекцию письменные возражения по результатам дополнительных мероприятий налогового контроля в целом или в части. (Письменные возражения по результатам дополнительных мероприятий налогового контроля в отношении консолидированной группы налогоплательщиков представляются ответственным участником этой группы.)

При этом налогоплательщик вправе приложить к письменным возражениям документы (их заверенные копии), подтверждающие обоснованность своих возражений.

Письменные возражения по материалам дополнительных мероприятий налогового контроля подлежат рассмотрению до принятия решений по результатам выездной налоговой проверки.

Согласно НК РФ при рассмотрении материалов налоговой проверки может быть оглашен акт налоговой проверки, а при необходимости и иные материалы мероприятий налогового контроля, а также письменные возражения лица, в отношении которого проведена проверка. Отсутствие письменных возражений не лишает этого налогоплательщика (его представителя) права давать объяснения на стадии рассмотрения материалов налоговой проверки (см. также Письмо Минфина России от 26.05.2017 № 03-02-08/32453).

Отложение рассмотрения материалов проверки может быть вызвано объективными причинами.

Оформление результата допмероприятий

Определенного порядка, следуя которому налоговики должны направлять материалы по допмероприятиям не установлено. В налоговом кодексе также не предусмотрен и порядок по оформлению результата таких мероприятий, то есть составление какого-либо акта, либо справки.

Однако, статьей 101 НК РФ предусмотрено право налогоплательщика на ознакомление с материалами как самой проверки, так и дополнительных мероприятий по ней. Другими словами, налоговая должна обеспечить реализацию такого права и сделать это в течение двух дней с момента обращения налогоплательщика с соответствующим заявлением. Процесс ознакомления происходит путем визуального изучения выписок, копий и прочих материалов на территории налоговых органов.

Требования в рамках «встречных проверок».

Однако данные ограничения могут быть легко инспектором преодолены.

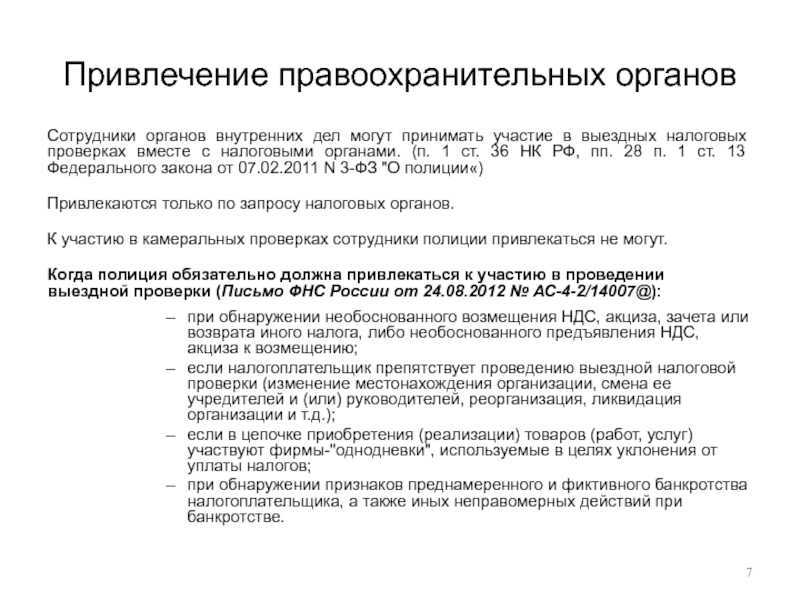

Если документы, связанные с деятельностью налогоплательщика нельзя истребовать при камеральной проверке у самого налогоплательщика, то почему бы не запросить интересуемые инспектора документы в рамках «встречной» проверки каждого из контрагентов налогоплательщика. Получается, что инспектор запрашивает документы не в отношении самого налогоплательщика, а имеющиеся у него документы в отношении всех его контрагентов. Фактически же проверяется сам налогоплательщик. Формально такие требование законны и оспорить их в суде в подавляющем большинстве случаев не удается.

Важным нюансом встречных поверок является то, что запрашиваемые при их проведении документы и информация должны быть связаны с проверяемым налогоплательщиком, то есть с вашим контрагентом, в отношении которого и проводится проверка.

Эта связь не обязательно должна быть прямой.

В ситуации, когда у вас запрашивают документы по взаимоотношениям с вашим контрагентом, но при этом проверяют третье лицо (которое вы можете и не знать), такое требование будет законным, если ваш контрагент является звеном в цепочке поставщиков (покупателей), ведущей к проверяемому третьему лицу.

Или, например, у вас может быть запрошена информация о том, как вы отразили операцию с контрагентом в своем бухгалтерском учете. Связь данной информации с проверяемым налогоплательщиком (вашим контрагентом) неочевидна, однако суды признают истребование такой информации правомерной.

Сроки проведения допмероприятий

В течение этого периода налоговики могут провести следующие мероприятия:

- Требование документов;

- Проведение допроса свидетелей;

- Проведение экспертизы.

Список таких мероприятий закрытый и добавлять в них другие мероприятия запрещено, но количество по каждому их перечисленных мероприятий не ограничено.

На основании того, что все перечисленные мероприятия являются законными, то если налогоплательщик отказывается предоставить какие-либо требуемые документы, налоговая вправе произвести их изъятие. Для того, чтобы налоговая могла изъять нужные документы должны соблюдаться такие условия:

- Для проведения налогового контроля копий документов от проверяемой стороны недостаточно;

- Налоговики имеют основания полагать, что оригиналы нужных документов могут быть сокрыты, исправлены, подменены или уничтожены.

Можно ли как-то охладить пыл проверяющих, если их налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в вашу пользу

В случае спора инспекция обязательно обратит внимание суда на то, что документы запрашивали, а вы ответили, что со спорным контрагентом не работали. В момент спора вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту

Сколько лет нужно хранить бухгалтерские и налоговые документы

В зависимости от вида документов разнятся сроки их хранения. Если бизнесмен по какой-то причине удалил из архива данные раньше установленного законом срока, ему могут грозить санкции. Вскрыться это может, например, при проведении проверки.

- По нормам налогового кодекса на организациях лежит обязанность хранить документы о налоговом учете не менее 4 лет.

- Срок для сохранения в архивах первичных учетных документов дольше – не менее 60 месяцев.

Совсем избежать налоговых проверок не может ни одна организация или компания. Даже если предприниматель работает максимально добросовестно.

Но в отсутствии «серых схем» при ведении бизнеса есть очевидный плюс: бизнесмену не придется беспокоиться о результатах инспекции налоговика и возможных финансовых убытках из-за штрафов.

Важно и то, знает ли предприниматель свои законные права, поскольку нередко даже стабильно работающие компании могут попасть под санкции из-за действий инспекторов, которые нацелены на то, чтобы любым возможным способом найти нарушение. Смотрите на эту тему видео бизнес-адвоката Тылика П.Ю.:

Смотрите на эту тему видео бизнес-адвоката Тылика П.Ю.:

Откуда инспекторы берут информацию для проверки

Источниками информации о налогоплательщике могут стать не только отчетность и декларации. Сейчас налоговая служба использует разные сложные программы. С их помощью инспекторы получают, сопоставляют и анализируют сведения из разных источников.

Программа АСК «НДС-2». Автоматизированная система контроля отчетности по НДС. Позволяет соотносить между собой данные из книг покупок и книг продаж всех плательщиков этого налога. Алгоритм сопоставляет каждый документ и выявляет «разрывы цепочек НДС».

Если ваш контрагент не включил в книгу покупок счет-фактуру, которую вы отразили в книге продаж, система это обнаружит. Далее будет проверяться движение средств по счетам обеих компаний, запрашиваться пояснения и дополнительная информация.

Банковская выписка по расчетным счетам компании. По запросу банки предоставляют налоговикам выписки по всем счетам клиентов. В рамках контроля ФНС может запросить дополнительные сведения о подозрительных сделках, а также сведения о движении и остатках денежных средств.

Онлайн-кассы. Кассы передают в налоговую такую информацию о налогоплательщике: дату и время покупки, место сделки, наименование товара или услуги, а также многое другое. С помощью касс в режиме онлайн можно проанализировать выручку за любой период по конкретной компании, отрасли, городу и т. д.

Например, в одном районе есть два овощных магазина одинаковой площади. При этом выручка одного в два раза больше, чем у другого. После анализа информации, поступающей с онлайн-касс, с большой долей вероятности к владельцу второго магазина появятся вопросы.

Единый реестр ЗАГС. Система позволяет отслеживать сделки между взаимозависимыми компаниями и предпринимателями. С ее помощью выявляют факт дробления бизнеса, чтобы получить выгоду от применения специальных налоговых режимов или льгот.

Регистрация бизнеса на родственников, проведение сделок между аффилированными компаниями часто вызывают вопросы инспекторов и находятся в зоне их внимания.

АИС «Налог-3». Автоматизированная информационная система, которая содержит огромный массив информации о физических лицах. В ней есть сведения об имуществе, доходах и вкладах каждого из нас. С ее помощью налоговики выявляют граждан, ведущих бизнес без регистрации, недобросовестных арендодателей, серые схемы по зарплате.

Например, получая деньги от сдачи квартиры или часть зарплаты в конверте, человек регулярно кладет их на кредитную карту. Рано или поздно это может вызвать вопросы.

Основания для проведения выездной налоговой проверки

Как мы уже отмечали, причина всегда имеет место. Систематического характера процедура не носит. А значит, существует целый ряд законных претензий, с помощью которых и принимается решение о назначении этого исследования. ВПН часто назначают, если есть подозрения на исправления или недостоверности данных, отраженных в декларации. Это самый частый случай. Плюс, роль играет и срок передачи. Если отчетность поступила с солидным опозданием – это тоже своего рода тревожный звоночек.

Если до этого у предприятия уже были трудности с выплатой отчислений в пользу бюджета РФ, уже накоплены определенные санкции от ФНС – это еще дополнительный балл в пользу ВПН. Не менее важным является и организационный статус компании

Если система налогоплательщика недавно была изменена на одну из форм упрощенки, внимание тоже будет пристальное. Тем более, сотрудники могут захотеть просто проверить, действительно ли соблюдены условия перехода

Об условиях проведения допмероприятий, которые должны соблюдаться контролерами

По мнению Конституционного суда, решение о проведении дополнительных мероприятий налогового контроля выносится после того, как руководителем (заместителем) налогового органа будет установлено (Определение от 27.05.2010 № 650-О-О):

-

совершало или не совершало лицо, в отношении которого составлен акт налоговой проверки, нарушение налогового законодательства;

-

образуют ли выявленные нарушения состав налогового правонарушения ( НК РФ).

Дополнительные мероприятия налогового контроля могут быть направлены только на сбор дополнительных доказательств, касающихся выявленных в ходе проверки правонарушений, но не на выявление новых правонарушений, совершенных налогоплательщиком в проверяемом налоговом периоде (п. 39 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Иными словами, допмероприятия не должны быть направлены на установление новых фактов, не отраженных в акте налоговой проверки (постановления АС ЗСО от 18.12.2015 № Ф04-27598/2015 по делу № А45-6043/2015, АС УО от 22.09.2015 № Ф09-5057/15 по делу № А34-5436/2014). В противном случае данные факты привели бы к нарушению прав и законных интересов налогоплательщика ( НК РФ).

Основания для истребования документов (информации)

Процедура истребования тех или иных документов налоговым органом направлена на получение дополнительной информации, либо определенного сведения, которое может помочь разъяснить некоторые нюансы налогообложения, представить более полные сведения о налогоплательщике, определить дальнейший порядок и основания начисления и т.д.

Для истребования определенной информации и документов должны иметься существенные основания, например:

- пакет документов ранее был представлен налогоплательщиком исключительно в виде оригиналов, которые, после рассмотрения и проверки, вернули владельцу. В таком случае необходимость истребования документов направлена, прежде всего, на то, чтобы у налогового органа также остались важные сведения в виде заверенных копий;

- в налоговый орган ранее уже были представлены все требующиеся документы и сведения, но они были утрачены вследствие непреодолимых обстоятельств, например, чрезвычайных событий – пожара, землетрясения и т.д. При этом потеря информации, необходимость истребования документов и существующие основания должны быть подтверждены соответствующими документами и письменными заключениями.

В случае повторного запроса

Согласно новым правилам инспекторы лишены возможности повторно требовать документы (независимо от целей), если они уже были представлены налогоплательщиком. И когда несмотря ни на что компания получает требование с просьбой подготовить и сдать ранее направленные в ИФНС документы, фирме следует подстраховаться, написав официальное письмо в налоговую инспекцию с указанием факта нарушения налоговым органом полномочий, и подробно, аргументированно изложить позицию налогоплательщика. Повторный запрос документов, как уже отмечалось, допустим лишь в случае наступления обстоятельств непреодолимой силы, например, пожара, наводнения, другого стихийного бедствия или катастрофы. Если вами были отправлены документы в одну налоговую, а после этого вы сменили адрес регистрации, то в налоговой, где вы зарегистрируетесь по новому месту, будет доступ к документам, сданным ранее.

Приостановка и возобновление выездной налоговой проверки

Выездная налоговая проверка – серьезное мероприятие, к которому необходимо быть готовым. Провести внутренний аудит, проверить наличие необходимых документов за проверяемый период, провести инструктаж сотрудников. Многих волнует: если произошла приостановка выездной налоговой проверки – это плохо? Стоит ли предпринимать дополнительные меры?

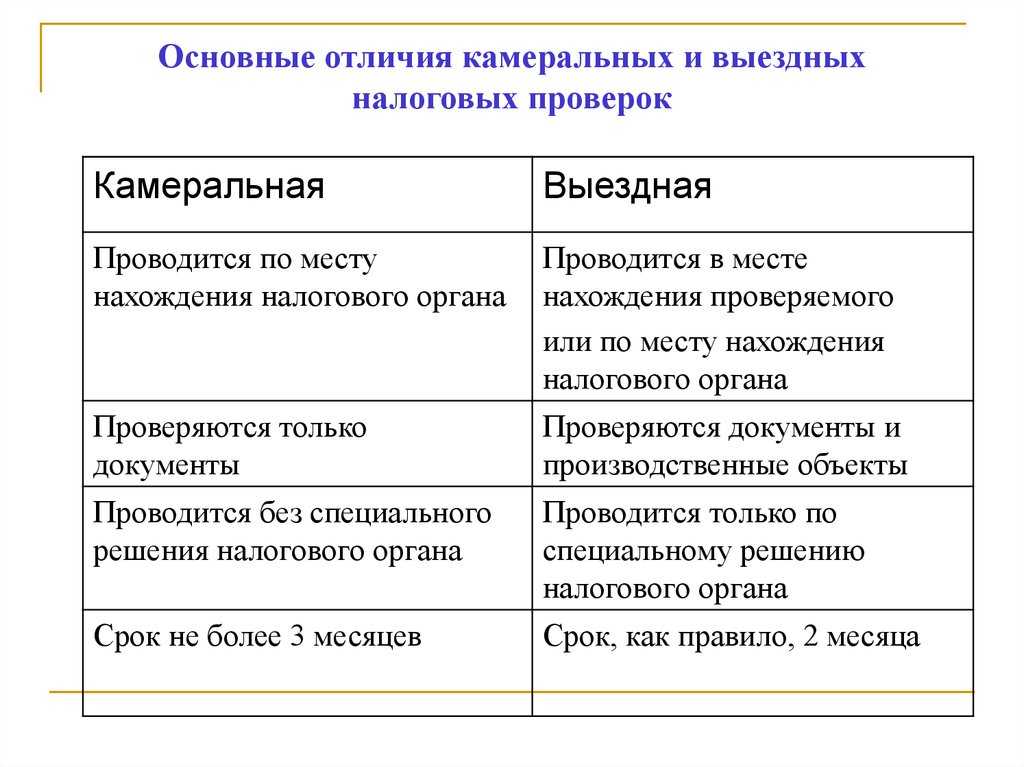

Как выглядит выездная проверка

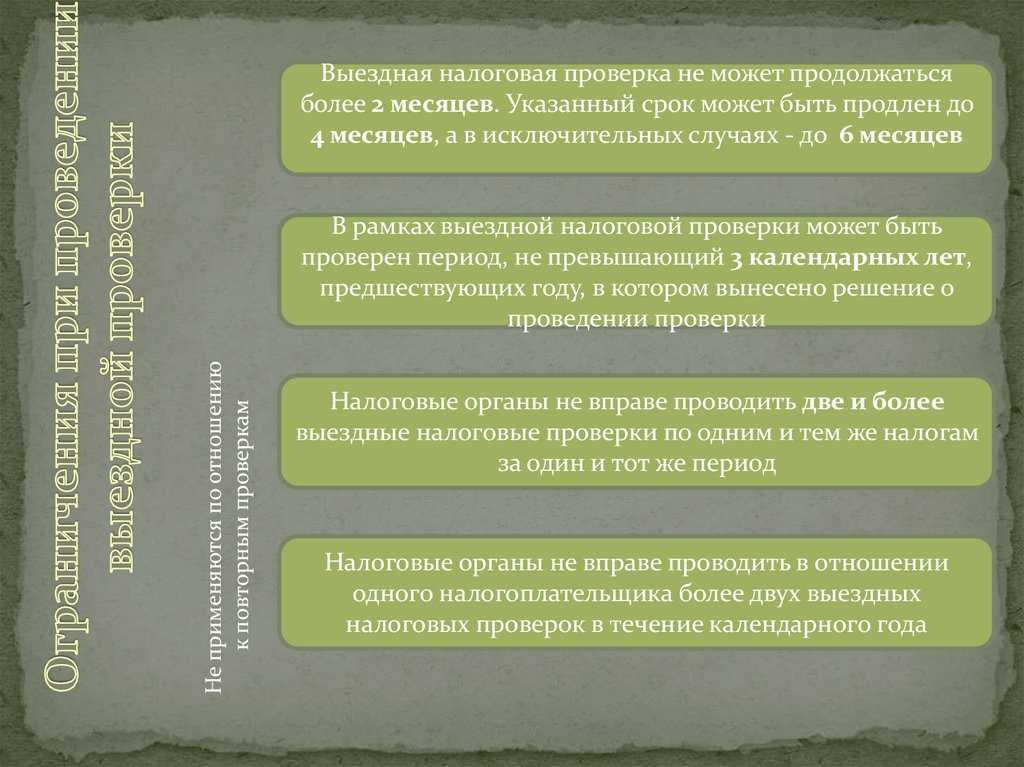

Основное отличие выездной проверки – она проводится на вашей территории. Цель проверки – налоги за определенный период (не более трех лет до года вынесения решения о проверке, согласно п. 4 ст. 89 НК РФ), корректность их исчисления и своевременность выплат. Период проверки обязательно ограничен и закреплен документально.

Под одну проверку могут попасть несколько налогов. Но за конкретный период определенный налог не могут проверять чаще одного раза (п. 5 ст. 89 НК РФ). Если в этот же период проверяли обособленное подразделение или филиал – в части количества проверок их учитывают как отдельные предприятия.

Без специального разрешения местная налоговая не может проверять организацию чаще двух раз за год.

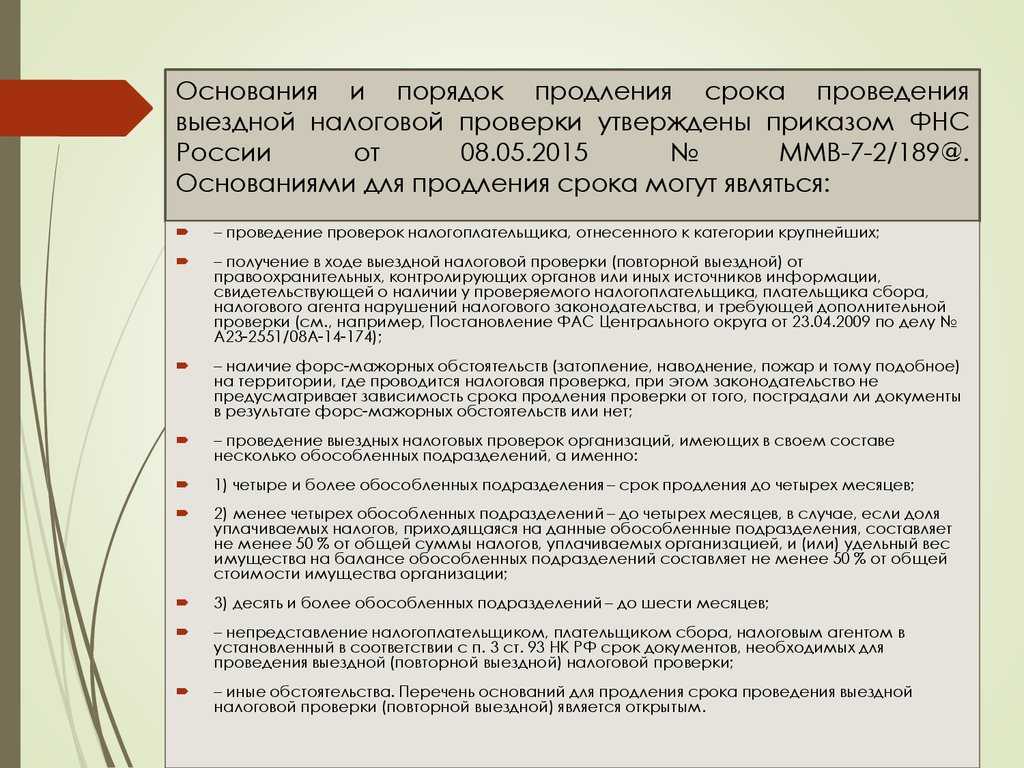

Стандартный срок проведения – два месяца. Максимальный – шесть (п. 6 ст. 89 НК РФ). Причины продления свыше стандартного срока перечислены в Приложении 4 к Приказу ФНС России № ММВ-7-2/189. Сроки меняют по следующим причинам:

- Проверяют налогоплательщика из категории крупнейших.

- Имеется информация о нарушениях, требующая дополнительного исследования.

- Территория проверки непригодна для работы по причине стихийных обстоятельств.

- Наличие в составе предприятия обособленных подразделений.

- Нарушение налогоплательщиком сроков предоставления документов, истребованных проверяющими.

- Другие осложняющие обстоятельства, влияющие на скорость работы проверяющих органов.

Для чего вводят паузу

Приостановление назначает только руководитель или заместитель руководителя территориальной ФНС.

Основания обычно такие:

- получение документов или информации, касающейся деятельности налогоплательщика, конкретной сделки, состава учредителей и т.д.;

- при наличии контрагентов-нерезидентов РФ, для получения обратной связи по запросам в их адрес;

- проведение экспертиз с привлечением третьих лиц в качестве эксперта;

- если есть необходимость перевода документации с иностранного языка.

Невозможно однозначно сказать, сколько раз всего может быть приостановлена одна проверка. Но есть ограничение по пункту истребования документов. В отношении одного юридического лица по этой причине проверка может быть приостановлена только один раз (п. 9 ст. 89 НК РФ).

Возобновление выездной налоговой проверки, так же как и приостановление, происходит только при наличии решения руководителя либо заместителя руководителя проверяющей налоговой.

Как уже говорилось, общий срок приостановления не может превышать шести месяцев. За одним исключением. Если отправлен запрос иностранному контрагенту или в иностранные международные органы и в течение полугода не получено ответа, по этой причине проверка может быть продлена до 9 месяцев в общей сложности.

Обратите внимание, что на срок приостановления на территории вашего предприятия не могут находиться сотрудники налоговой и продолжать свою деятельность

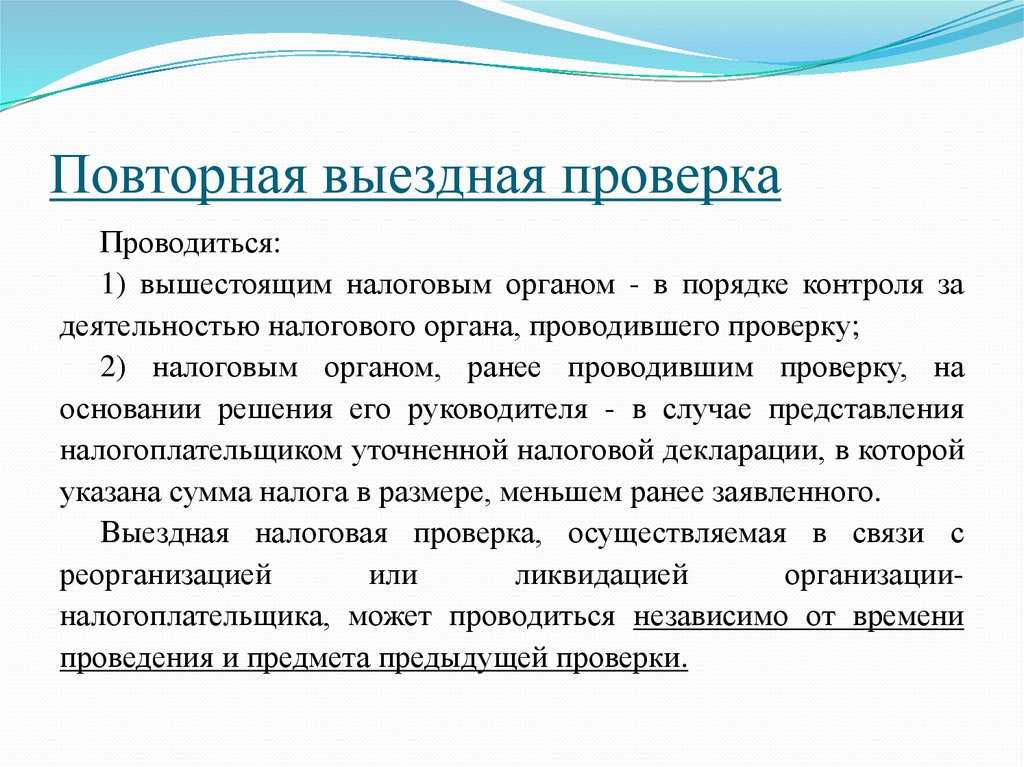

Почему может назначаться повторная выездная проверка

Все правила, касающиеся налоговой проверки в части регламента и сроков, в той же мере относятся и к повторной выездной налоговой проверке.

Таковую могут назначить в рамках проведения вышестоящим органом проверки налоговой, которая проводила первую проверку.

Другая причина – после первичной проверки налогоплательщиком была предоставлена «уточненка». Тогда та же ФНС повторно проверяет период, за который подана уточненная декларация.

Вне всякой связи с первой проверкой может быть проведена проверка при ликвидации или реорганизации юридического лица.

Таким образом, приостановление выездной налоговой проверки – нормальный процесс, который не должен пугать предпринимателя

Важно на срок приостановления собрать все требуемые документы или содействовать их получению налоговыми органами

При назначении и окончании проверки уделяйте пристальное внимание корректному оформлению документов налоговыми органами