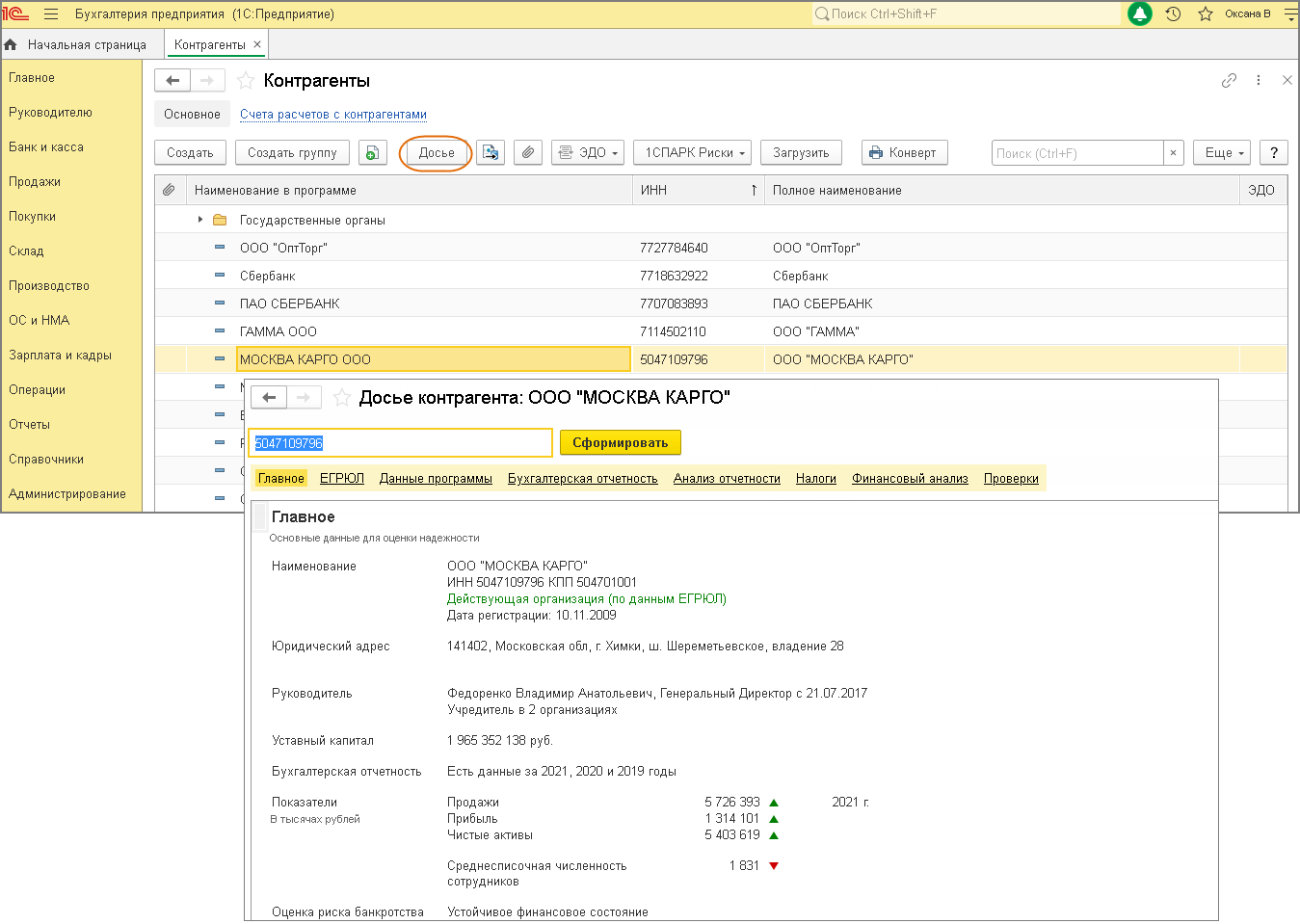

Наработки компании «Антегра Консалтинг»

Первоначальные настройки

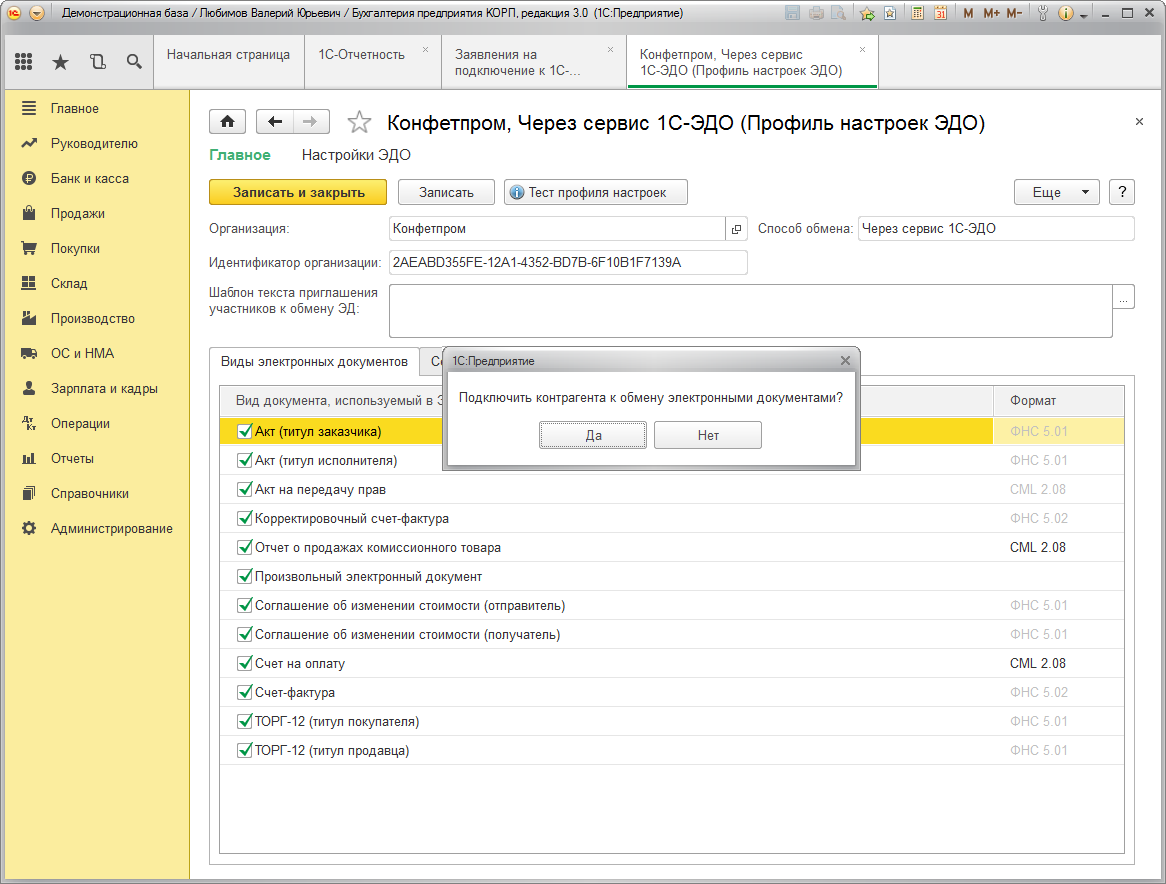

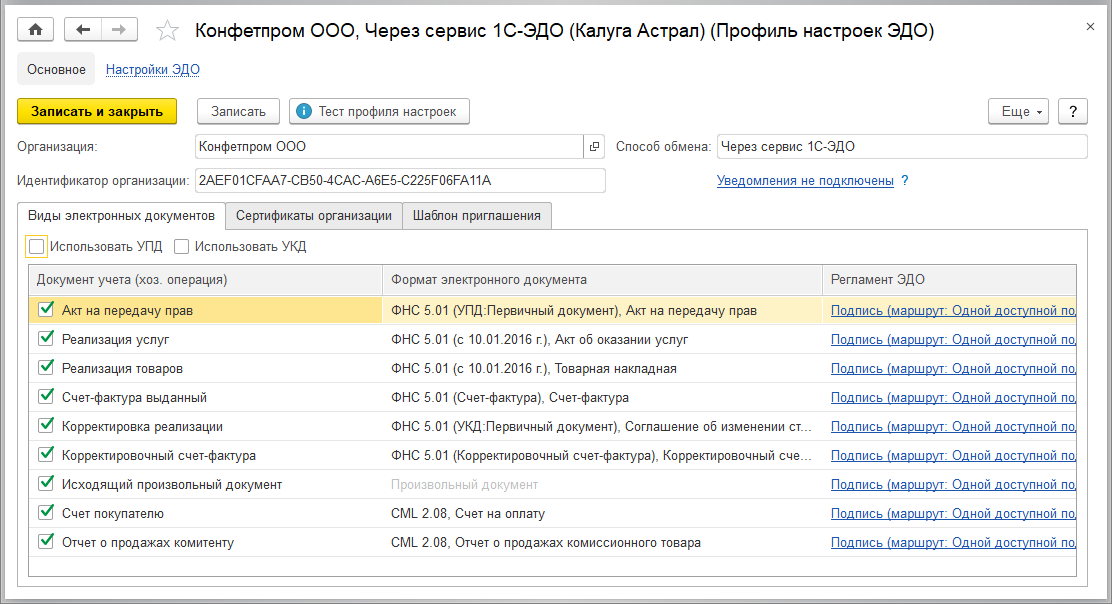

Добавление ЭЦП

Деятельность Росимущества

Помимо продажи арестованного имущества, Росимущество выполняет и другие функции. К ним относятся:

- Оказание государственных услуг.

- Продажа и распоряжение госсобственностью.

- Приватизация, продажа ценных бумаг, а также высвобождаемого военного имущества.

- Продажа и сдача в аренду земельных участков, а также передача оных в федеральное и муниципальное владение.

- Сдача в аренду федеральной собственности как объектов капитального строительства, так и участков земли.

- Проведение госзакупок.

- Межведомственное взаимодействие.

- Сотрудничество на международном уровне.

- Реализация программ противодействия коррупции.

- Воплощение в жизнь иных целевых госпрограмм.

- Учет федеральной собственности и ведение ее Реестра.

- Корпоративное управление в рамках самого агентства.

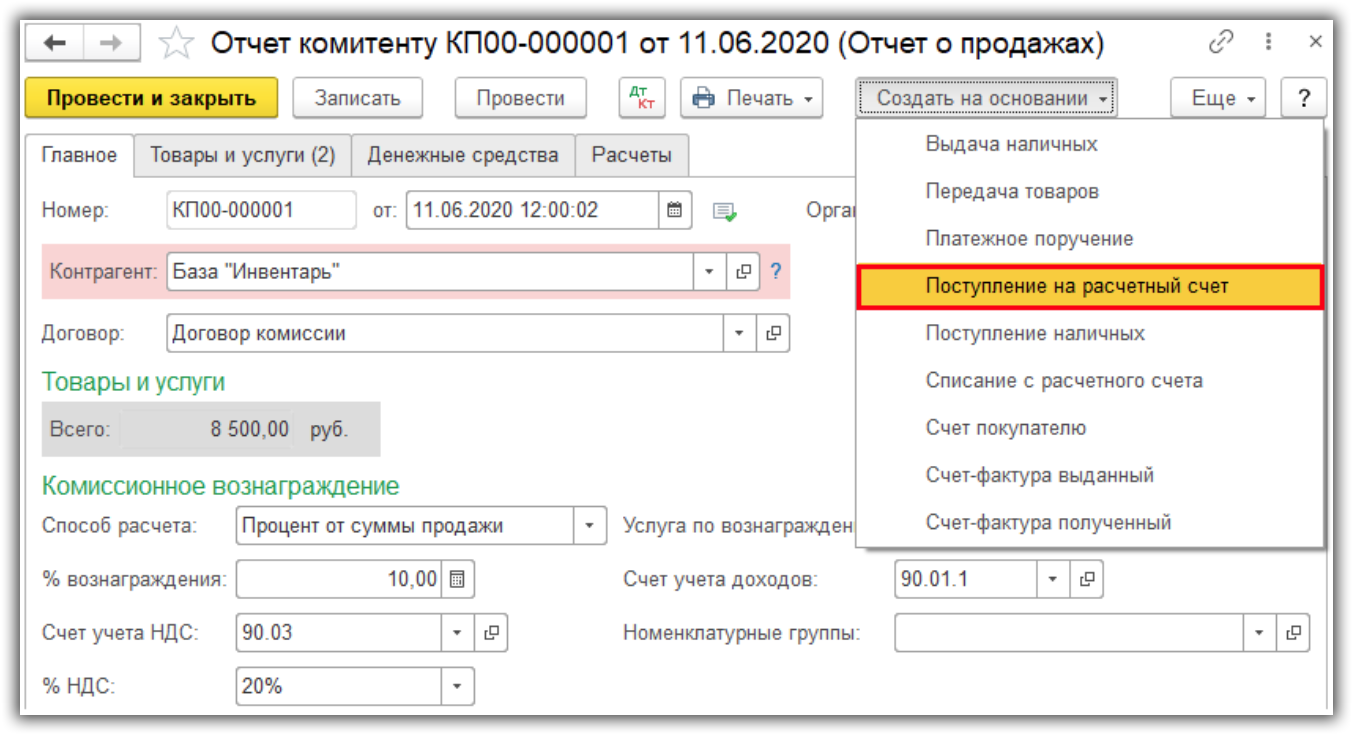

Отчет комиссионера (агента) о продажах

В № 6 (июнь) «БУХ.1С» за 2014 год на стр.22, мы подробно рассматривали порядок заполнения документа Отчет комиссионера (агента) о продажах

. Документ этот предназначен для отражения операций реализации, как у комитента, так и у принципала, начисления НДС с реализации, а также начисления вознаграждения и удержания его из выручки комитента (принципала).

Напоминаем, что форма документа состоит из нескольких закладок. На закладке Главное

указываются основные реквизиты отчета комиссионера: номер и дата отчета, наименование комиссионера и номер договора с ним, способ расчета комиссионного вознаграждения, ставка НДС комиссионного вознаграждения, порядок учета вознаграждения, а также регистрируется дата и номер счета-фактуры на вознаграждение (рис. 3).

Рис. 3. Заполнение титульных реквизитов отчета комиссионера

Суммы в полях Всего

и НДС (в т.ч.)

, как в отношении реализации комитента, так и в отношении комиссионного вознаграждения, рассчитываются автоматически согласно данным, заполненным на закладке формы документа Реализация

.

На закладке Реализация

размещены две связанные друг с другом табличные части (рис. 4):

- в верхней части документа располагается таблица покупателей — третьих лиц, которым комиссионер реализовал товары комитента;

- в нижней части документа указывается наименование, количество и стоимость товаров, проданных комитентом через комиссионера, а также комиссионное вознаграждение.

Рис. 4. Реализованные товары покупателям через комиссионера

В соответствии с требованиями законодательства РФ реализованные комиссионером товары указываются в разрезе конечных покупателей и даты совершения сделки, то есть даты, указанной в счете-фактуре, выставленном комиссионером конечному покупателю. После записи документа на эти же даты в программе будут автоматически созданы счета-фактуры, выставляемые комитентом комиссионеру.

На закладке Денежные средства

на основании документов, представленных комиссионером, указывается информация о средствах, полученных от покупателей за проданные товары (рис. 5):

- в отношении покупателя НПО «Монолит»

в поле Вид отчета по платежам

выбирается вариант платежа Оплата

; - в отношении покупателя ООО «Плотник+»

в поле Вид отчета

по платежам выбирается вариант платежа Аванс

; - в полях указывается дата и сумма поступивших денежных средств от покупателя, в том числе НДС.

Рис. 5. Регистрация поступивших денежных средств от покупателей

Заполнение закладки Денежные средства

важно в случае получения предоплаты от покупателя, так как при утверждении отчета о полученных денежных средствах к комитенту переходит обязанность начисления НДС с аванса. В нашем примере информация, отраженная на закладке Денежные средства

, в отношении покупателя НПО «Монолит» носит лишь справочный характер

В нашем примере информация, отраженная на закладке Денежные средства

, в отношении покупателя НПО «Монолит» носит лишь справочный характер.

На закладке Расчеты

указываются счета расчетов с комиссионером за реализованные товары комитента, а также счета расчетов за комиссионное вознаграждение. Напоминаем, что счета расчетов устанавливаются по умолчанию в соответствии со счетами, указанными в настройке Счета расчетов с контрагентами

по одноименной гиперссылке в справочнике Контагенты

(раздел Справочники

).

При проведении документа Отчет комиссионера (агента) о продажах

в информационной базе формируются следующие проводки:

Дебет 90.02.1 Кредит 45.01 — на себестоимость реализованных товаров комитента; Дебет 76.09 Кредит 90.01 — на общую сумму реализованных товаров комитента; Дебет 90.03 Кредит 68.02 — на сумму начисленного НДС с реализации товаров комитента; Дебет 60.01 Кредит 76.09 — на сумму удержанного из выручки комиссионера комиссионного вознаграждения; Дебет 44.01 Кредит 60.01 — на сумму начисленного комиссионного вознаграждения без учета НДС; Дебет 19.04 Кредит 60.01 — на сумму НДС с комиссионного вознаграждения.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в регистрах Сумма НУ Дт

и Сумма НУ Кт

.

Кроме этого, вводятся записи в следующие регистры накопления:

-

с видом движения Приход

на сумму налога на добавленную стоимость с полученной предоплаты; -

НДС предъявленный

с видом движения Приход

на сумму НДС с комиссионного вознаграждения, предъявленного комиссионером; -

НДС продажи

на сумму НДС с реализации комитента.

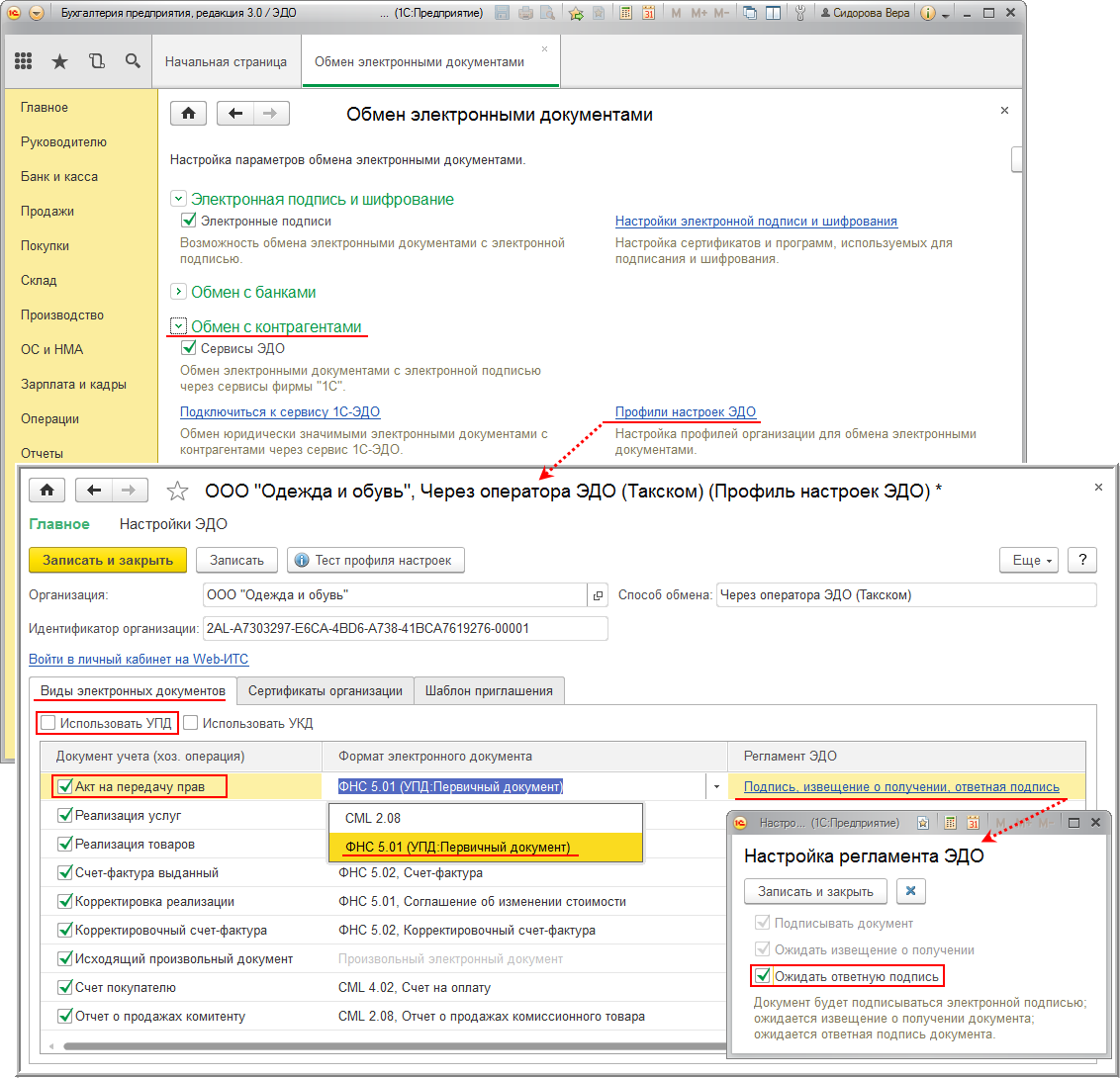

Создание учетной записи ЭДО

Правила составления договора комиссии

Комиссионный договор — это соглашение двух сторон: комитента и комиссионера, по которому комиссионер заключает сделки от своего имени, но за счет комитента, за обусловленное контрактом вознаграждение.

В предпринимательской деятельности часто применяется договор комиссии, примеры из жизни многочисленны: продажа товаров, недвижимости, оказание услуг и т. д. Самый простой бытовой пример — известные многим в прошлом комиссионные магазины: владелец какого-то предмета (комитент) отдает его в магазин, а магазин (комиссионер) выступает посредником между владельцем и будущим покупателем: обязуется продать предмет и полученные от сделки деньги вернуть владельцу. Так же работает схема и в бизнесе: например, когда надо найти контрагента, купить или продать ценные бумаги и т. п.

В законодательстве нет четкого ответа, что такое договор комиссии на реализацию товара, оказание услуг и т. д. Но соответствующие выводы сделаем из анализа законодательных норм и судебной практики.

Посредническая деятельность бывает трех типов и регулируется 3 видами контрактов:

Они различаются по предмету, сторонам, особенностям передачи прав и так далее. И хотя договор комиссии относится к посредническим, он отличается от агентского или договора поручения, хотя и близок им. При поручении предметом является совершение юридических действий, при агентском — юридических и фактических действий, а в комиссионном речь всегда идет о сделках.

В комиссионном договоре, по ст. 990 ГК РФ, одна сторона (комитент) поручает второй (комиссионеру) заключить одну или ряд сделок. Подобные посреднические контракты заключаются от имени комиссионера (даже если комитент указан в тексте соглашения), но за счет комитента. Он заключает договор с комиссионером в целях подбора и заключения сделок, в которых комитент заинтересован. Речь идет в этих взаимоотношениях только о заключении сделки одним лицом в пользу другого, покупателя.

Чтобы комиссионная торговля удовлетворяла требованиям и ожиданиям всех взаимодействующих сторон, на этапе согласования правил заключения сделки применительно к товару оговаривают, в какой срок необходимо провести операцию. Можно указать конкретные даты или количество дней со дня фактической передачи продукта магазину, а можно и вовсе прописать, что срока нет в принципе. Еще один вариант – осознанно воздержаться от упоминания этого факта, что приравнивается к указанию договора бессрочным.

Действующие правила комиссионной торговли допускают указание относительно того, на какой именно площадке, территории, по какому адресу сделка должна реализоваться. Если такая форма всех устраивает, договор заключают без упоминания этого условия. За комиссионером остается право заключения дополнительного соглашения с третьим лицом с целью передачи ему продукта по логике субкомиссии. Таковое невозможно, если первичный договор содержит запрет на делегирование полномочий. При передаче обязательств и продукта перед комитентом вся ответственность лежит на комиссионере. Не играет роли, кто проводил операцию – он или субкомиссионер. Относительно третьего лица комиссионер превращается в комитента с вытекающими из этого обязательствами, правами.

Проще всего вести учет товаров в комиссионной торговле, когда вся продукция – перед глазами комиссионера, но в каждом отдельном случае можно договориться с комитентом таким образом, что непосредственно отгрузка позиций клиенту будет производиться именно со склада первичного поставщика. В последнее время такая практика становится все более широко употребимой, так как операция учета производится через электронные системы. Постоянно сотрудничающие предприятия могут создать общую базу данных, что делает процесс расчетов гораздо проще, а вероятность ошибок сводится к минимуму. С другой стороны, клиент, приобретающий несколько позиций от разных комитентов, может быть недовольным необходимостью получения разных продуктов по разным адресам.

https://youtube.com/watch?v=3n_l9xrugFc

Продажа по договору комиссии без удержания вознаграждения комиссионера

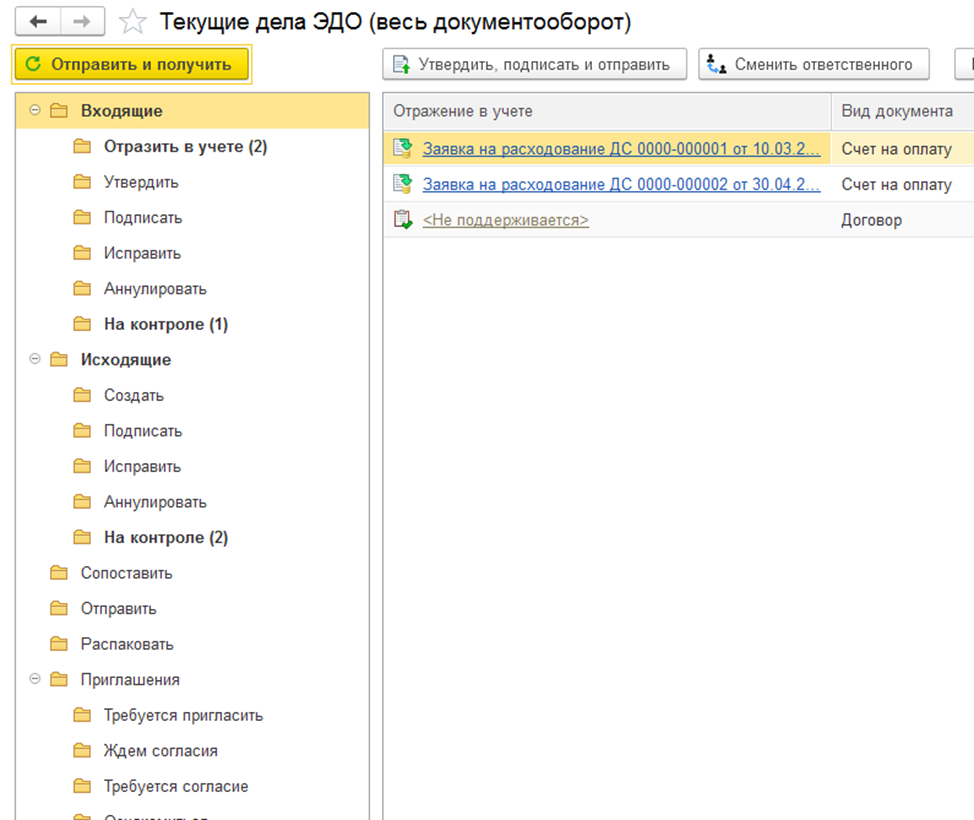

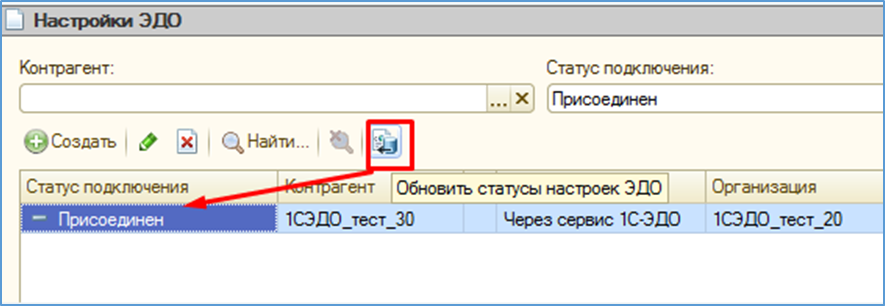

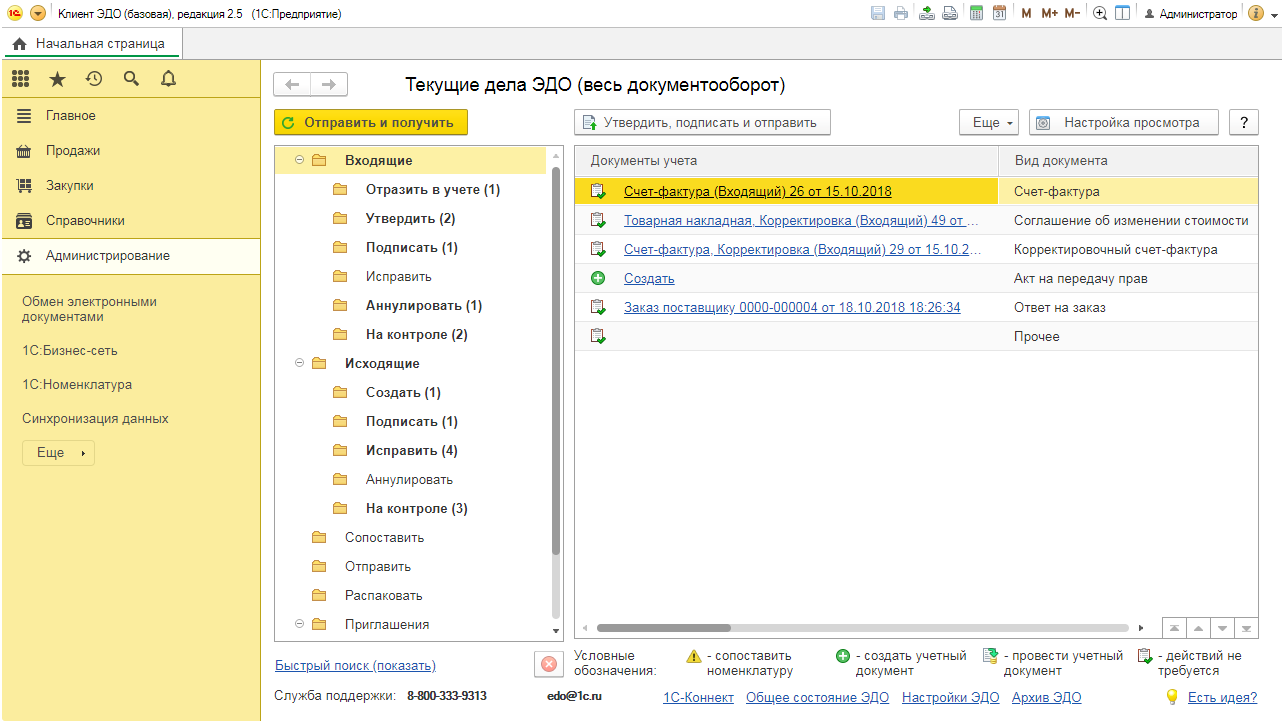

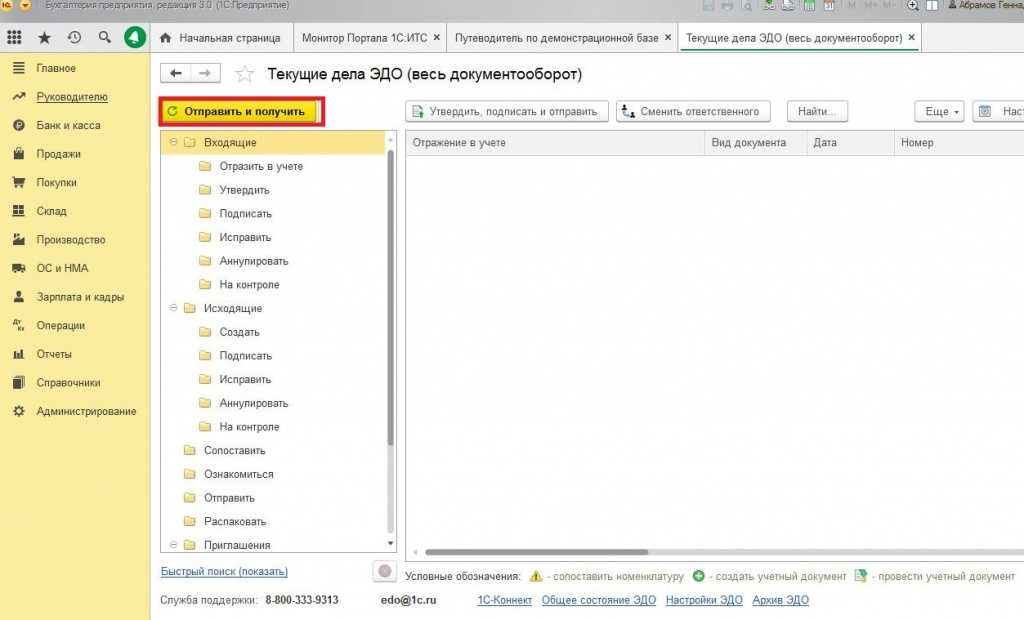

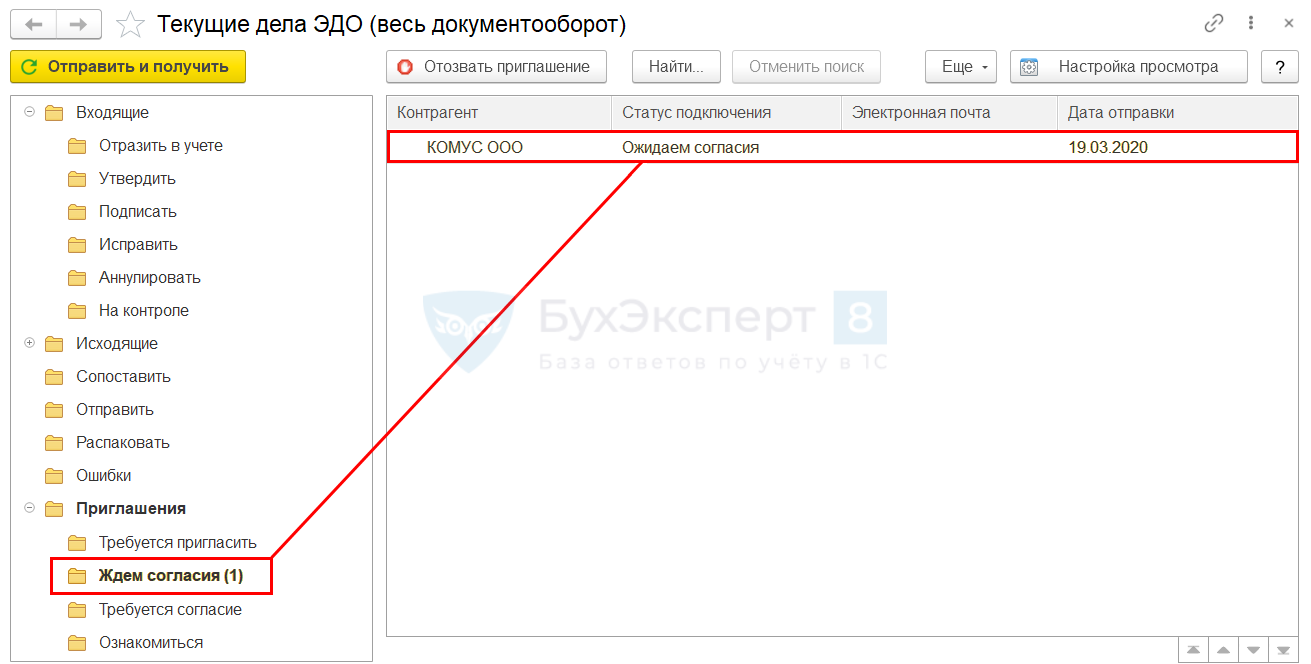

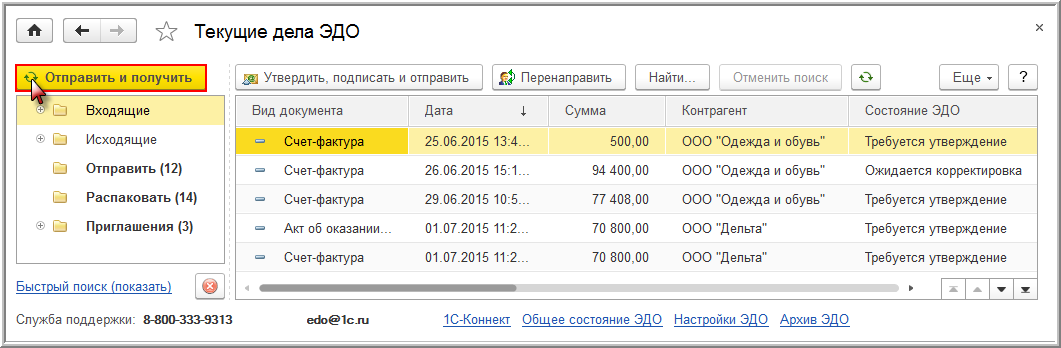

Использование сервиса

С контрагентами, статус подключения которых «Присоединен», уже можно обмениваться электронными документами. На примере обмена с нашей организацией рассмотрим процесс принятия акта об оказании услуг. Для начала нужно перейти в «Текущие дела ЭДО», он доступен из разделов «Покупки» и «Продажи». В открывшемся окне для получения и отправки документов необходимо нажать кнопку «Отправить и получить». Система попросит ввести пароль от сертификата электронной подписи для подписания извещений о получении для отправителя, а также для аутентификации в сервисе «1С-ЭДО».

Текущие дела ЭДО

После ввода пароля в «Текущих делах ЭДО» в папке «Входящие» отобразятся пришедшие от контрагентов документы. Если это первый цикл обмена, то в полученном документе необходимо единично сопоставить номенклатуру продавца и покупателя.

Сопоставление номенклатуры

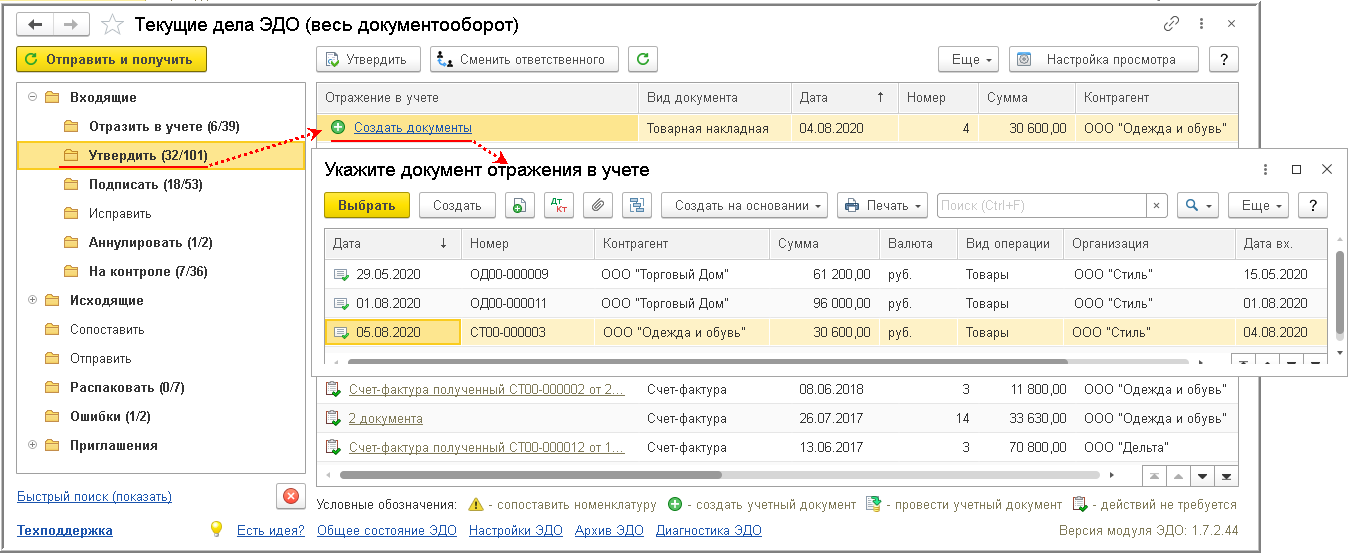

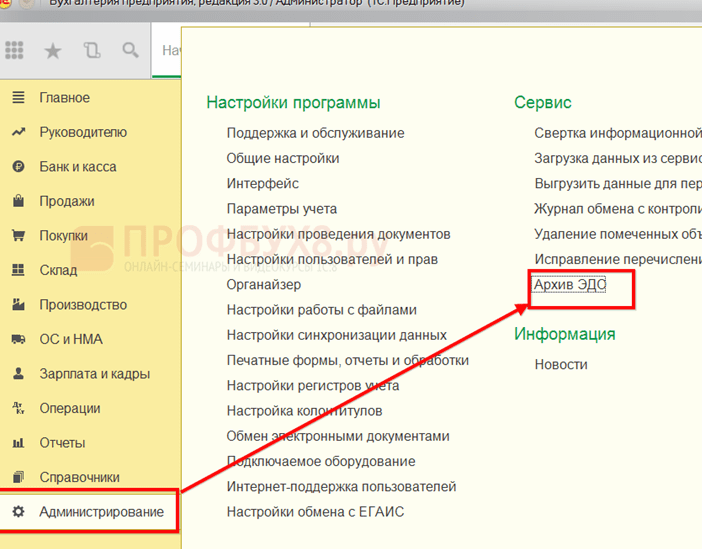

После сопоставления у пользователя есть выбор: создавать документ учета на основе полученного ЭД (электронного документа) или нет. Все полученные, отправленные, сформированные пакеты электронных документов хранятся в «Архиве ЭДО», в архив можно попасть, нажав по одноименной ссылке, находящейся внизу формы «Текущих дел ЭДО». Здесь можно обратиться к любому документу, распечатать его при необходимости вместе с карточкой документа, в которой отражается информация об электронных подписях. Вся документация, которая участвует в составлении отчетности, автоматически создается в базе и хранится в ней же, что дает гарантию того, что отчеты будут сформированы правильно, и при проверке все необходимые документы будут быстро предоставлены в контролирующие органы.

Архив ЭДО

Используя систему ЭДО, организации сокращают затраты на расходные материалы для бумажного документооборота, снижают риск штрафов за ошибки в отчетах, поскольку документы формируются автоматически, исключая человеческий фактор при ручном вводе, и хранятся в электронном виде, что освобождает место хранения бумажных архивов для других нужд. Сотрудники, используя ЭДО, сокращают время на ввод данных с бумажных документов на 75%, увеличивая количество эффективно затраченного рабочего времени.

В чем заключается схема работы комиссионных магазинов

Схема работы комиссионных магазинов проста и прозрачна. Цель предпринимателя – реализация чужого товара и получение за это определенного процента. При этом товар не переходит в собственность комиссионки, а остается принадлежать первому владельцу. Цену за товар владелец назначает сам.

Обычно магазин помещает товар на витрину на определенный срок, который составляет 1-3 месяца. Если за это время товар остается на полке, его передают владельцу, но тогда взимают плату за хранения – 3-5% от стоимости товара. Если же товар продан, владелец заполняет специальный бланк договора, в котором указывается передача прав собственности покупателю на данный товар.

Задача предпринимателя – выступать посредником в сделке и следить, чтобы обе стороны соблюдали свои обязательства. Во избежание непредвиденных ситуаций, юристы советуют фиксировать на бумаге с подписями каждую операцию купли-продажи. Бланки следует подготовить заранее.

Оплата товара и вознаграждения

После того, как оплата за товар получена и перечислена комитенту, производится выплата вознаграждения. Факт получения оплаты должен быть отражен. Для этого целесообразно использовать следующий порядок действий «Отчет комиссионера» — «создать на основании», после чего выбрать необходимый документ. Его создание будет осуществлено автоматически с полным заполнением граф. Если вознаграждение удерживается из выручки, то данный факт будет отражен в документе.

В случае, если вознаграждение выплачивается отдельно после получения комитентом всей суммы, то создать документ на оплату также можно через «Отчет комиссионера».

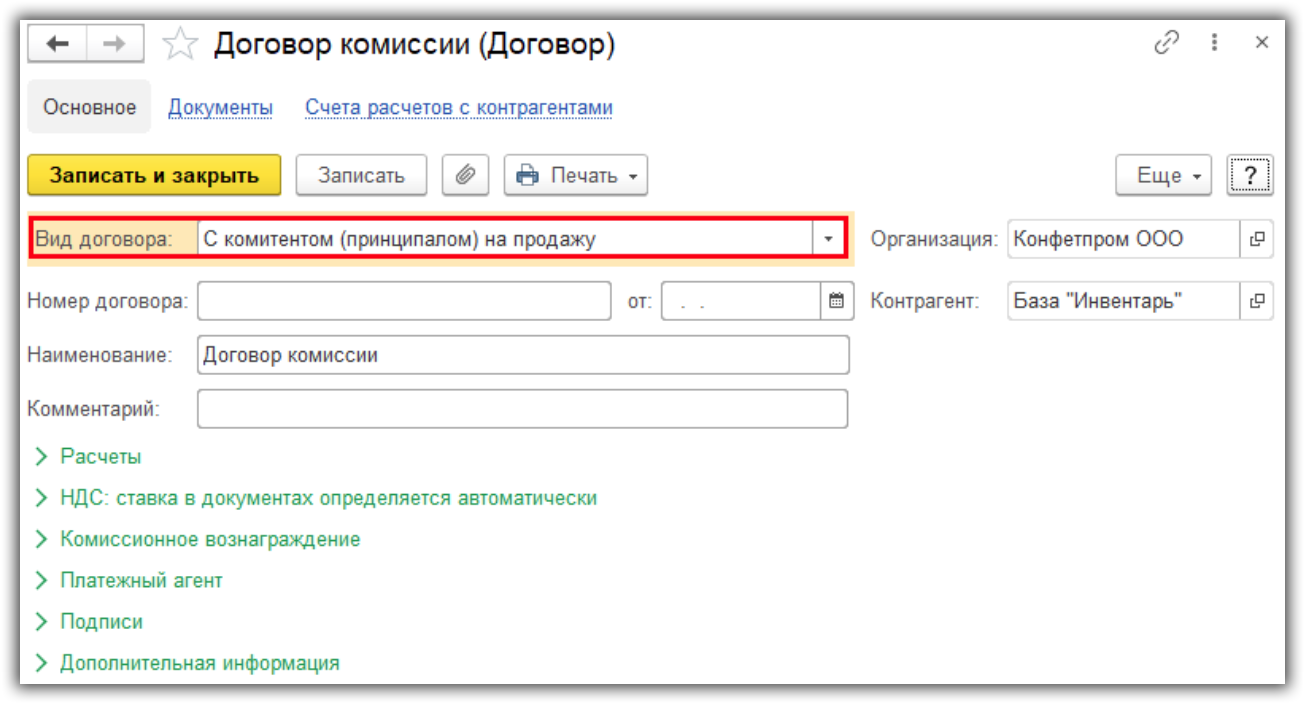

Передача товара комиссионеру

В первую очередь оформляется новый договор, причем его тип «С комиссионером на продажу». В раздел, посвященный начислению вознаграждения, вписывается способ расчета и величина процентной ставки. Это позволит в дальнейшем автоматизировать все расчеты, и не заниматься их ручным выведением.

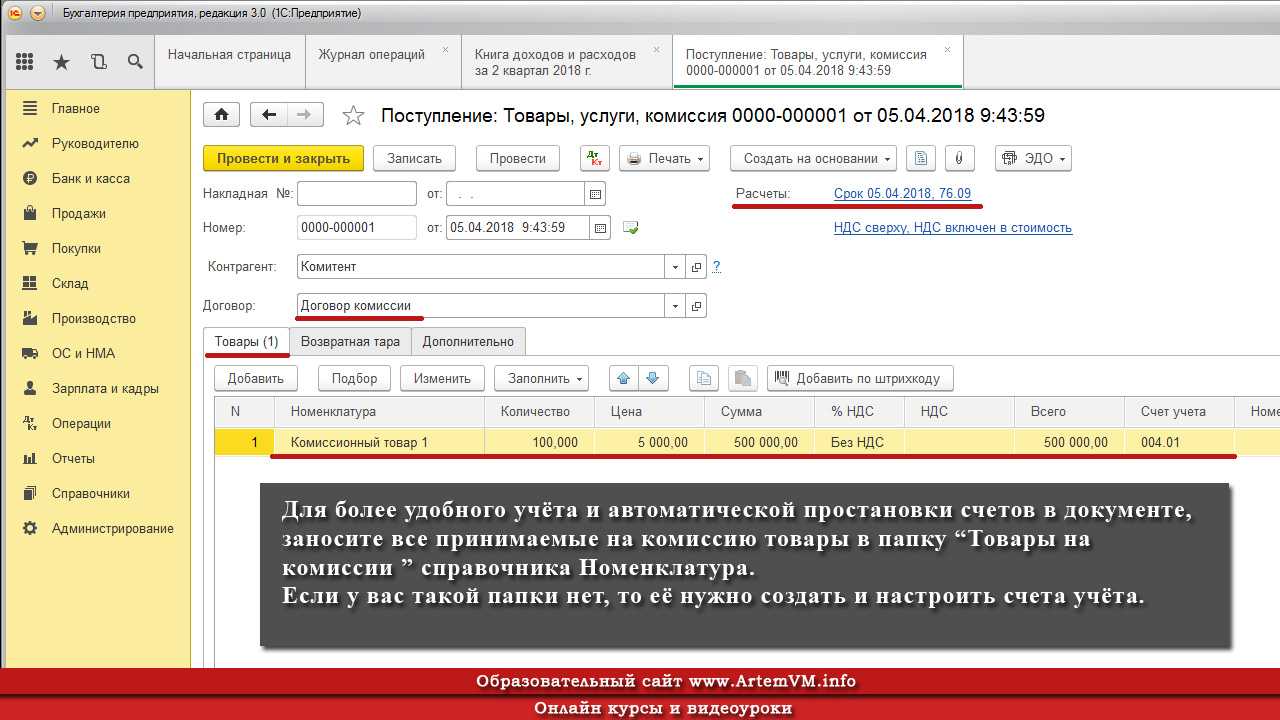

Далее необходимо передать комиссионеру товар на реализацию. Оформление данного типа операции осуществляется как «Реализация» с типом «Товары, услуги, комиссия». В шапку вносится информация о контрагенте и договоре с ним, после чего через вкладку «Товары» идет перечисление всех товарных позиций. С учетом внесенных данных о комиссионере в договор, система принимает товар именно на реализацию, а не зачисляет на баланс получающей стороны.

С учетом того, что товары передаются второй стороне на комиссию, в табличной части имеется графа «Счет передачи». Данный счет применяется для отражения всех товаров, передаваемых комиссионеру. Счет выставляется автоматически из номенклатуры. Если она выставлена в позицию «Товар», то счет берется 45.01 «Покупные товары отгруженные».

После проведения документа формируются проводки, отражающие факт передачи товара. Для нашего случая проводка Дебет 45.01 Кредит 41.01

Покупка товаров за другого контрагента

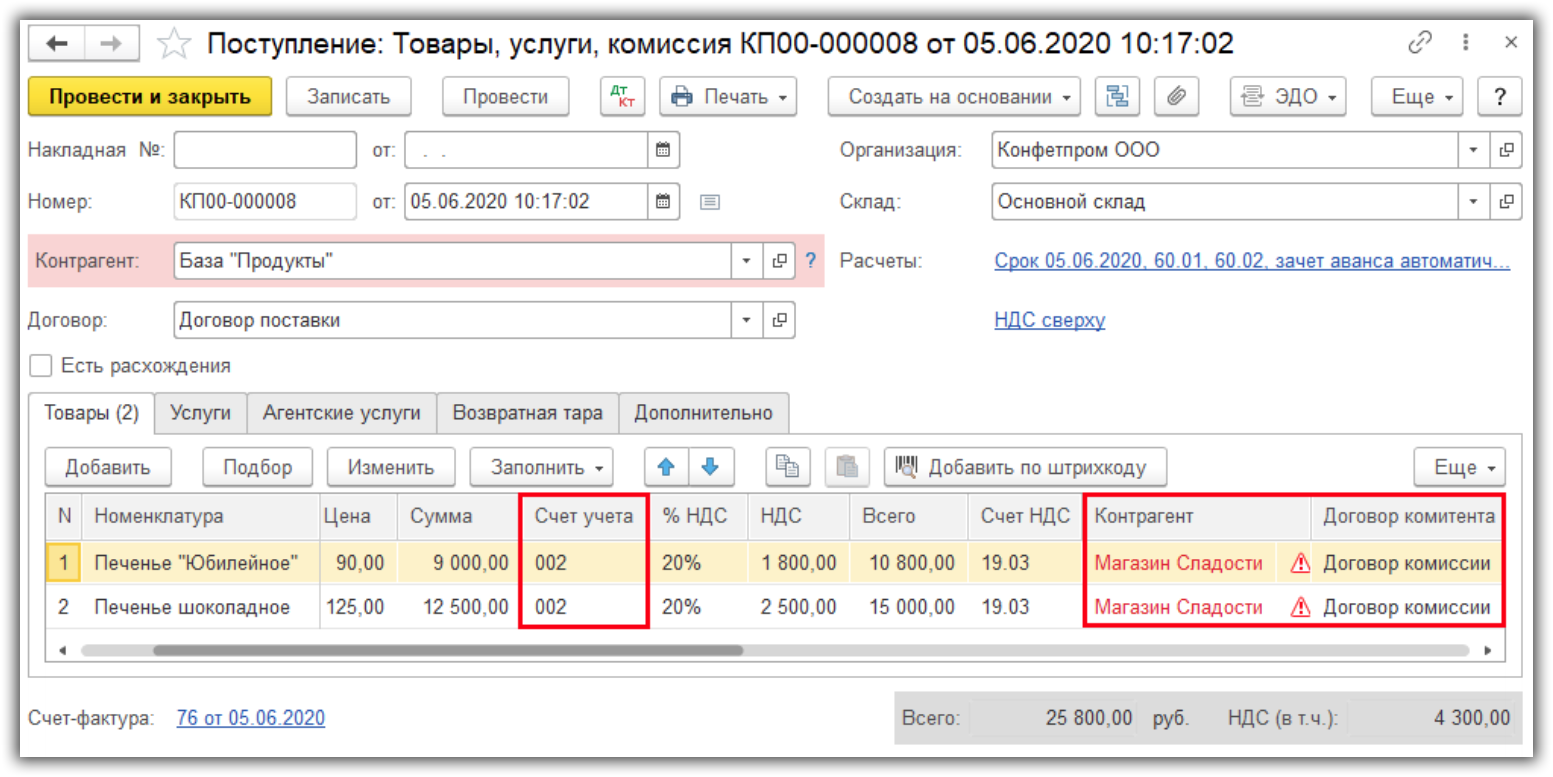

Рассмотрим пример, когда мы закупаем товары за другого контрагента.

Закупка товаров

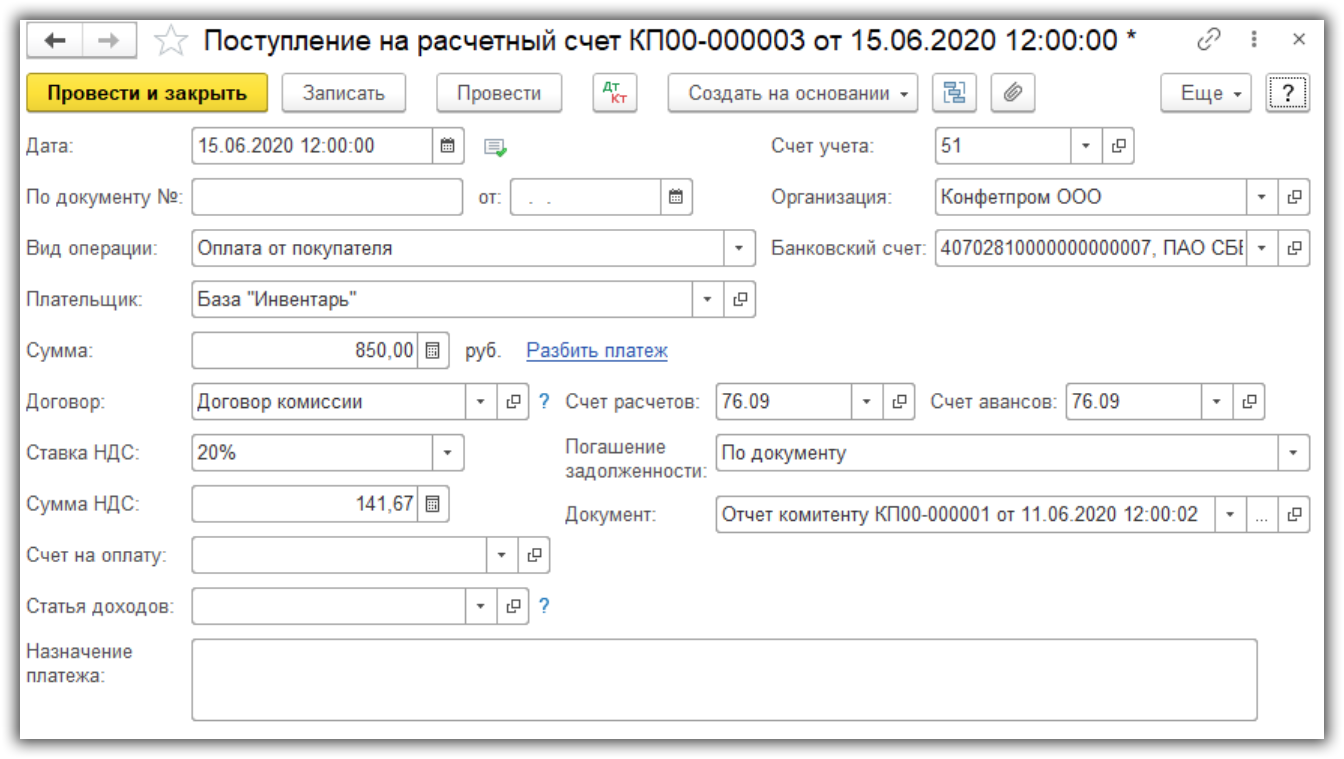

Контрагент перечисляет нам деньги на закупку. Эту операцию отражаем документом “Поступление на расчетный счет”.

Затем ищем поставщика и оформляем покупку документом «Поступление (акт, накладная)». Товары учитываем на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

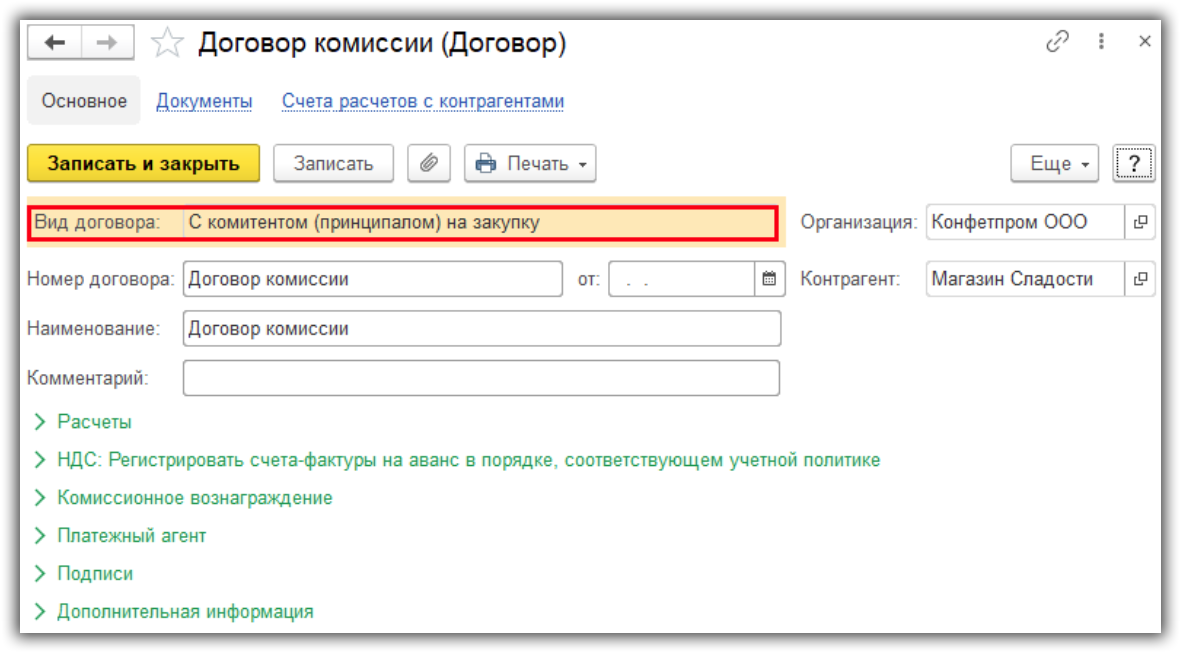

Также в документе указываем комитента и договор, вид договора “С комитентом (принципалом) на закупку”.

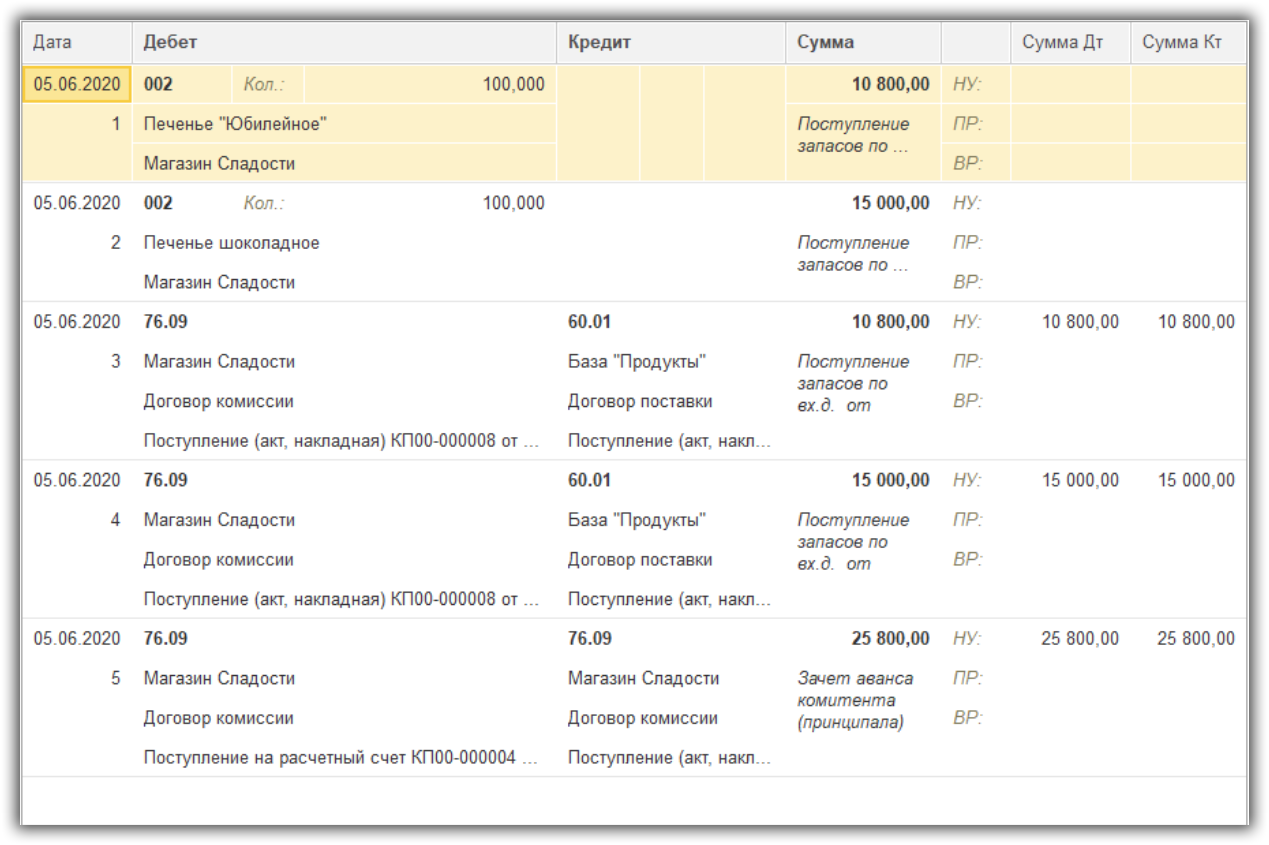

Проводки документа.

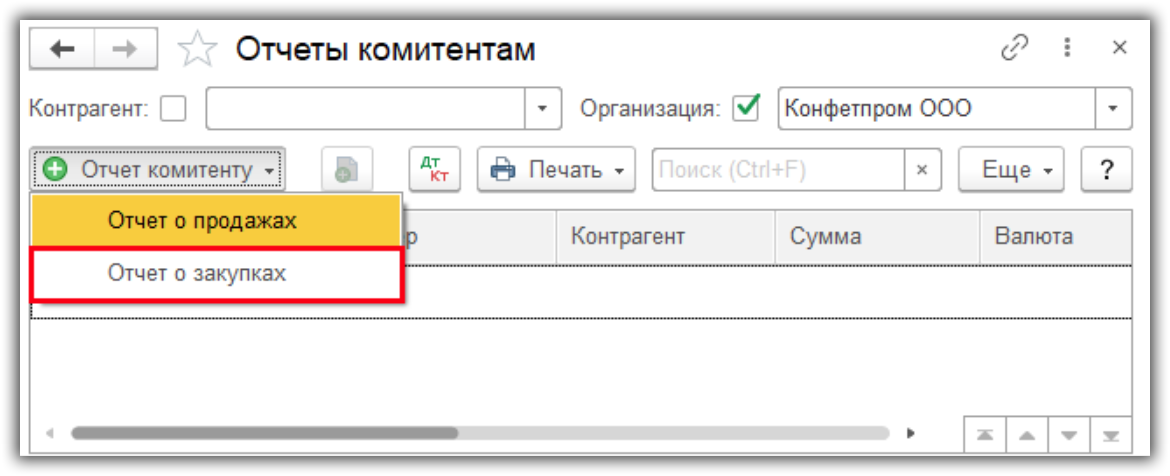

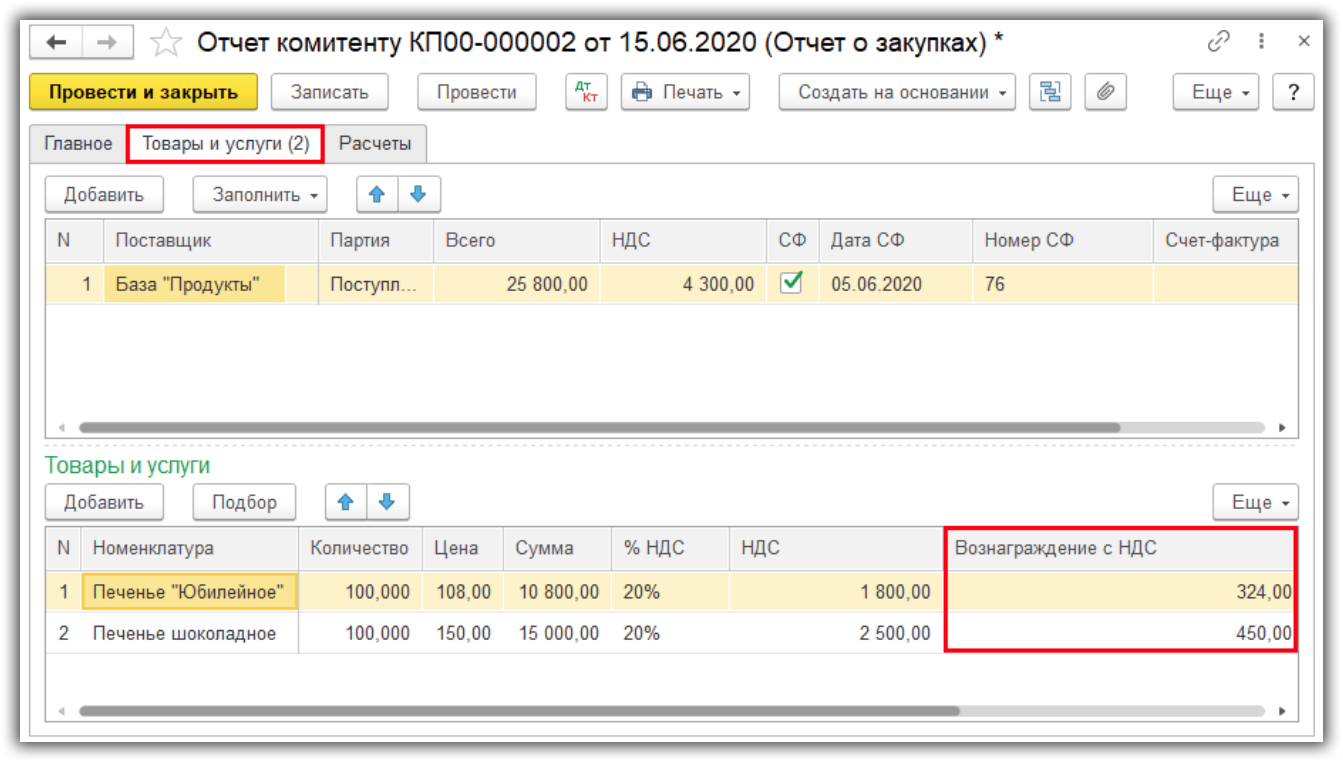

Отчет комитенту о закупках

Создадим документ с видом “Отчет о закупках”.

Заполняем документ.

- На закладке “Главное” указываем информацию по контрагенту и расчету вознаграждения.

- Заполняем закладку “Товары и услуги” купленными товарами. Автоматически считается наше вознаграждение.

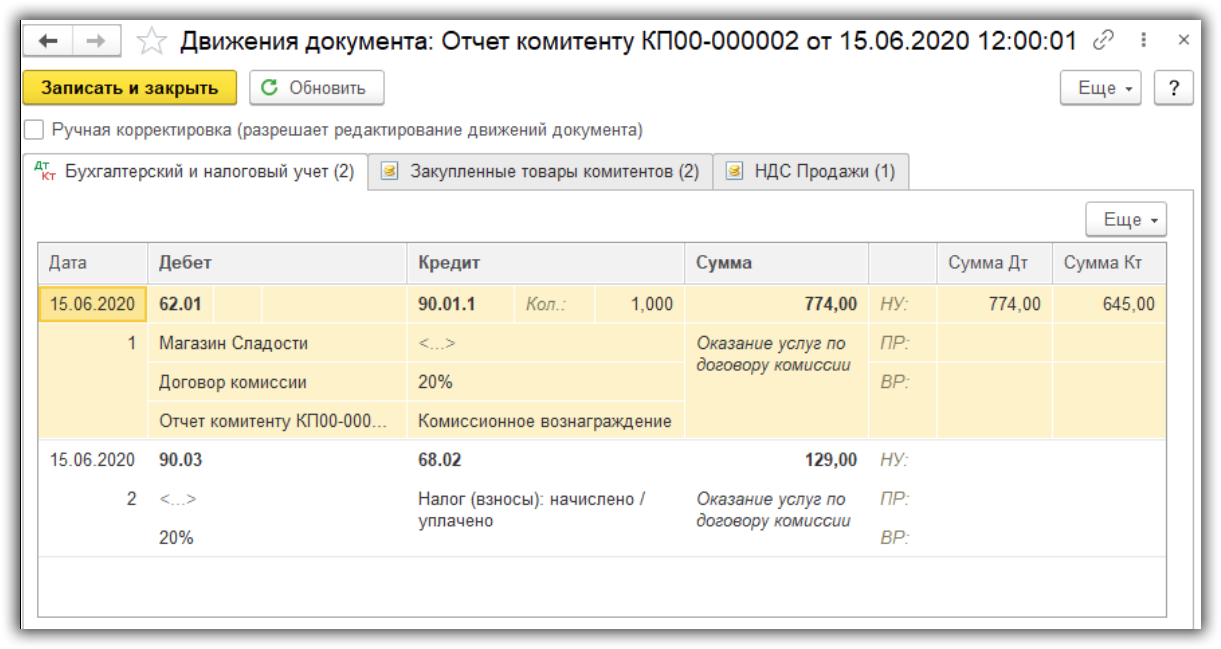

Посмотрим проводки.

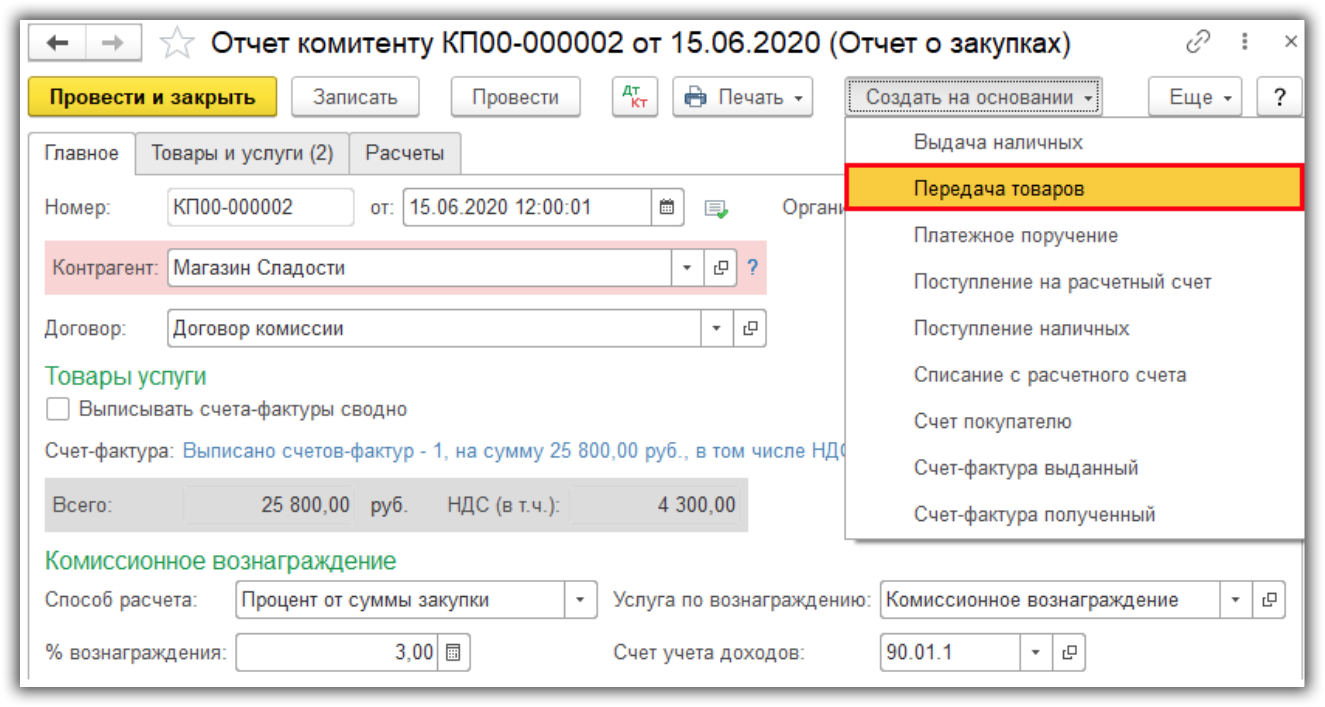

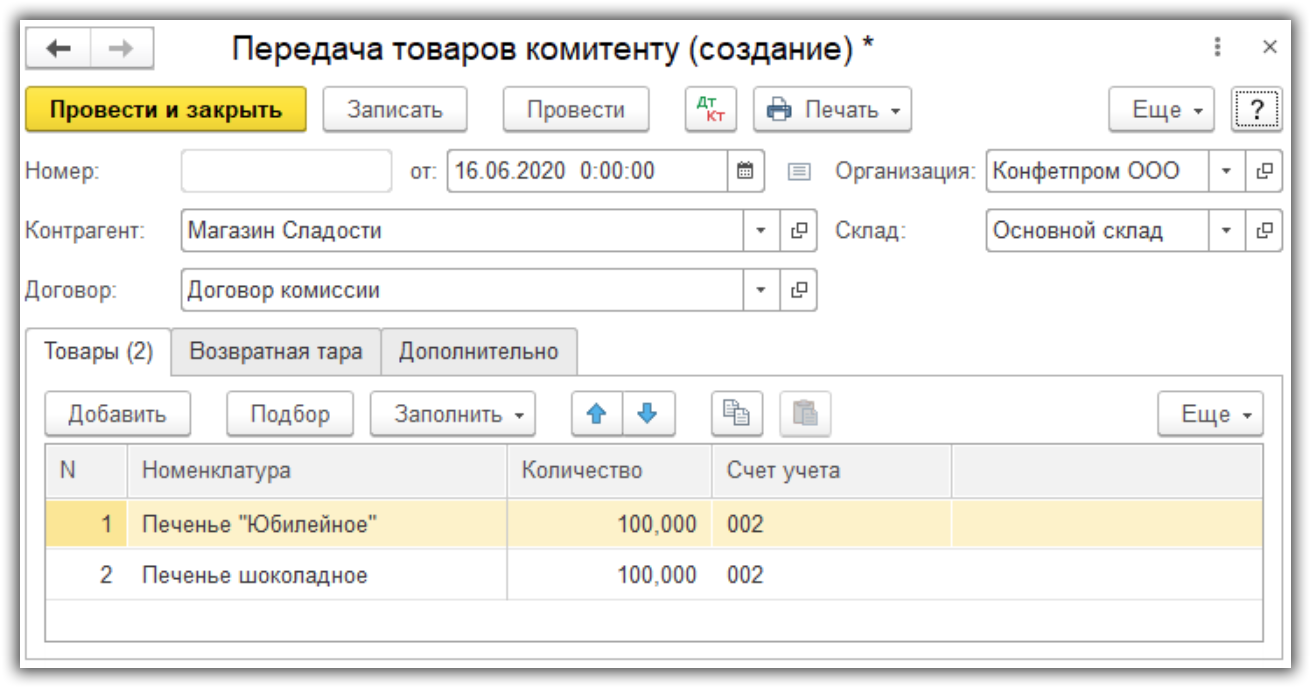

Передача товаров комитенту

Передаем товары контрагенту с помощью документа “Передача товаров”. Создадим его на основании отчета о закупках.

Автоматически заполняются поля, дополнительно выберем склад.

Получение вознаграждения за услуги

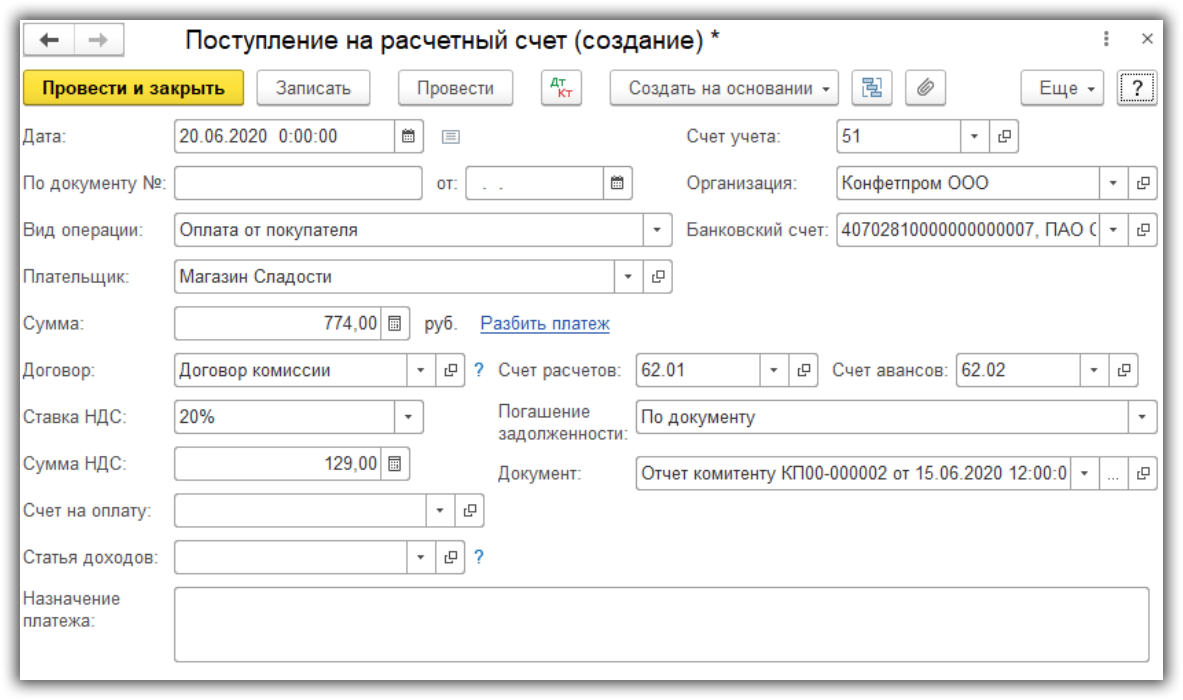

При оплате наших услуг вводим документ “Поступление на расчетный счет” либо вручную, либо загружаем из клиент-банка, либо создаем на основании отчета комитенту.

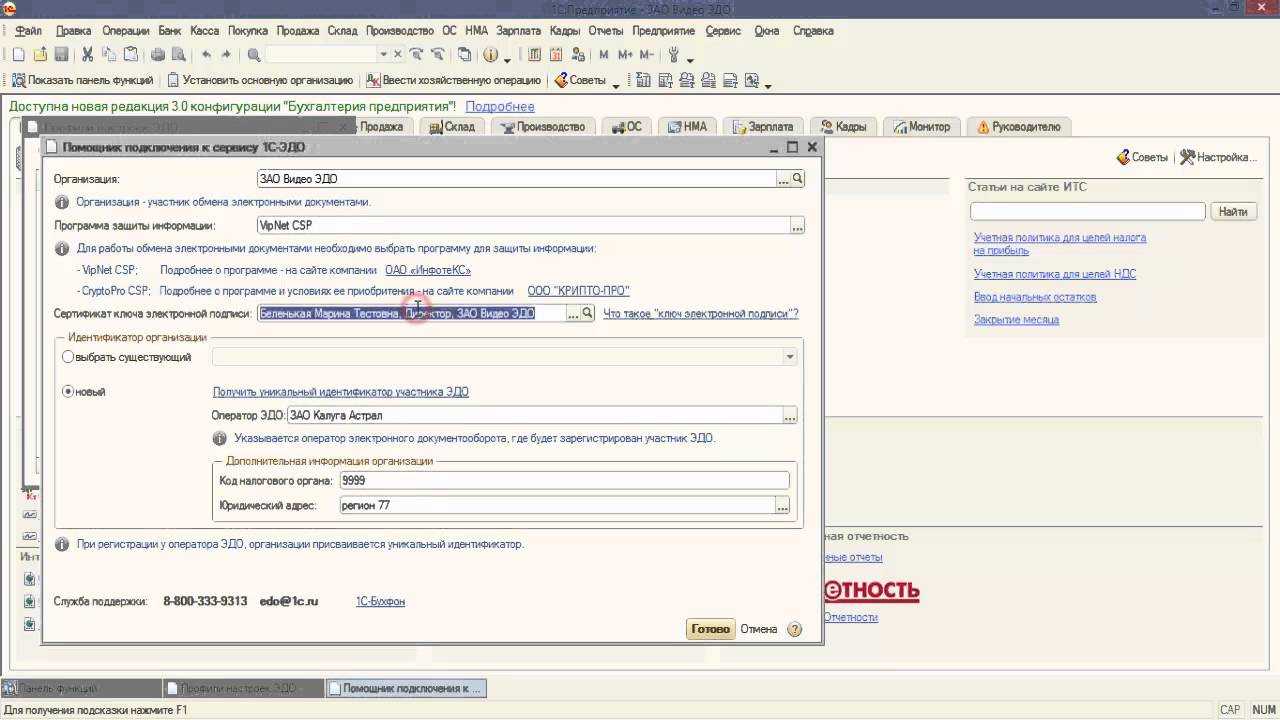

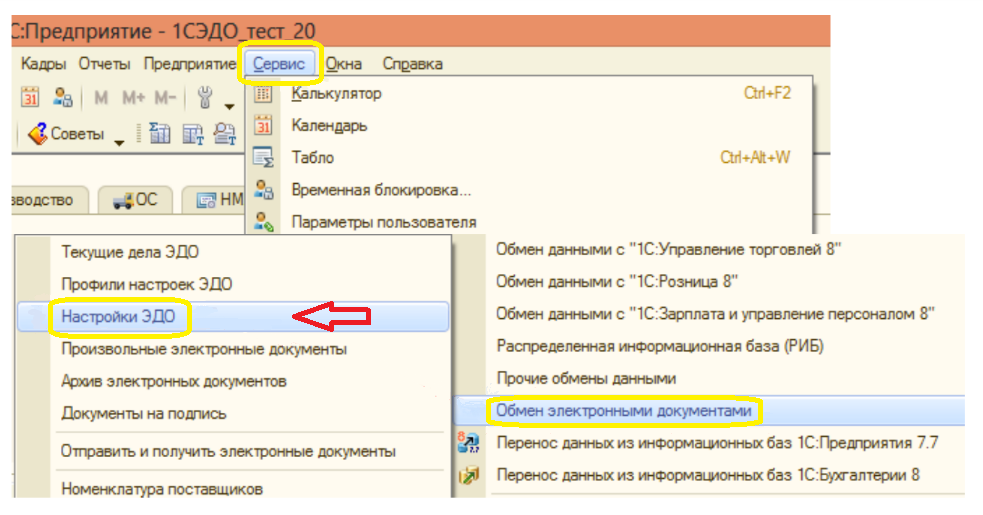

Как подключиться

Чтобы подключиться к 1С-ЭДО, пользователю необходимо выполнить следующие действия:

- Установить на свой компьютер средства криптографии (криптопровайдер Крипто ПРО или VipNET).

- Приобрести квалифицированную электронную подпись.

- Настроить 1С-ЭДО в приложении сервиса.

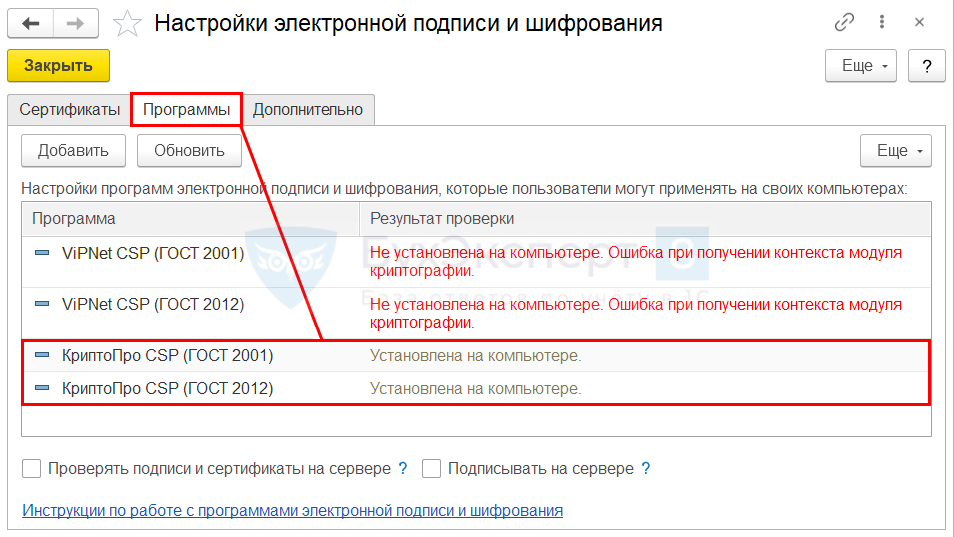

4.1. Установка криптопровайдера

Для использования 1С-ЭДО необходимо установить на компьютер пользователя криптопровайдер — программу, осуществляющую реализацию криптографических алгоритмов для выполнения электронной подписи.

В настоящее время для 1С-ЭДО поддерживаются криптопровайдеры:

- VipNet CSP (разработчик ОАО «ИнфоТеКС»);

- CryptoPro CSP (разработчик ООО «КРИПТО-ПРО»).

Принимая решение, какую из этих программ выбрать, необходимо учесть следующее:

- если вы уже используете одну из программ VipNet CSP или CryptoPro CSP на своем компьютере для работы с другими электронными сервисами, рекомендуется использовать эту же программу и для работы с 1С-ЭДО;

- на компьютере может быть установлен только одна программа-криптопровайдер, иначе возможны конфликты этих программ между собой;

- программа ViPNet CSP распространяется бесплатно, а CryptoPro CSP — на платной основе.

Руководства по установке и использованию криптопровайдеров VipNet CSP и CryptoPro CSP приведены на интернет-сайтах их разработчиков:

4.2. Приобретение электронной подписи

Если у пользователя уже имеется локальная квалифицированная электронная подпись, например, используемая для 1С-Отчетности, рекомендуется применять для 1С-ЭДО эту же электронную подпись.

При отсутствии локальной квалифицированной электронной подписи можно:

-

получить ее с помощью конфигурации «1С:Клиент ЭДО 8 ред. 2.0»:

4.3. Настройка в приложении сервиса

После приобретения квалифицированной электронной подписи и установки криптопровайдера следует настроить 1С-ЭДО в приложении сервиса.

Инструкция по настройке 1С-ЭДО в 1С:Бухгалтерии предприятия приведена:

1С-ЭДО в других приложениях настраивается аналогично.

Как учитывается комиссионная торговля в 1С

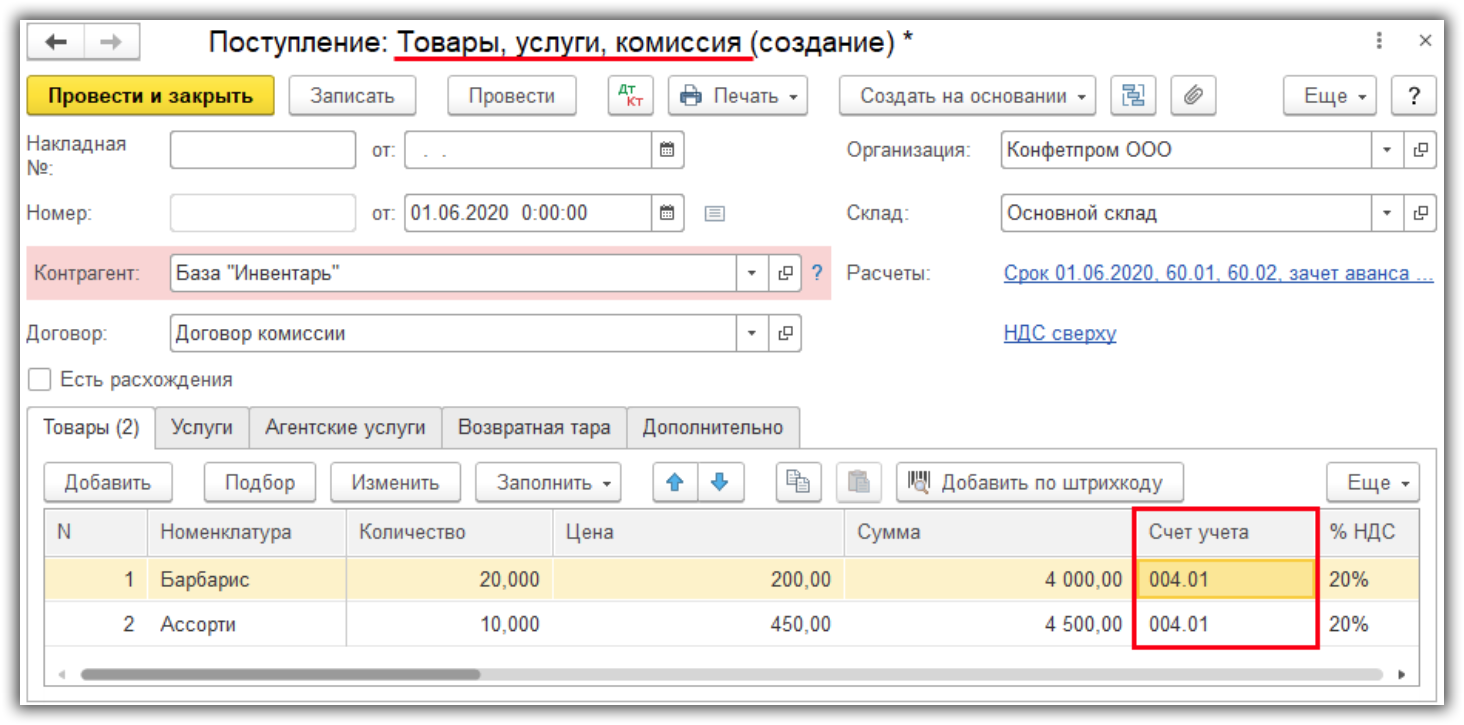

Сначала проверяются настройки программы 1С. Для этого нужно последовательно перейти в разделы «Администрирование» и «Функциональность». В дополнительном разделе «Функциональность» выполняется переход на вкладку «Торговля» и проверяется наличие чекбокса напротив надписи «Продажа товаров и услуг комитентов».

Следующий шаг: отражение в программе информации о том, что комиссионные товары поступили на основании накладной формы ТОРГ-12. Вводить этот документ следует в подразделе «Поступление». Он расположен в разделе «Покупки». После активации клавиши «Поступление» потребуется выбрать в выпадающем списке меню название операции «Товары, услуги и комиссия». После всех этих действий можно переходить к заполнению документа.

Ключевые реквизиты, влияющие на правильность отражения операции, — вид формируемой номенклатуры и договор. В договоре обязательно указывается вид «С комитентом на продажу». Во вкладке «Комиссионное вознаграждение» выбирается способ расчета. В примере ниже рассматривается процесс заполнения договора с вознаграждением процентами от суммы продаж.

Во время формирования позиций номенклатуры рекомендуется контролировать их вид и выбирать «Товары на комиссии».

Последующее заполнение товаров не отличается от типичной покупки. Счет-фактура не нуждается в регистрации, а проведенный документ создает движения исключительно по дебету счета 004.01.

Далее стоит перейти к реализации комиссионных товаров в разделах «Продажи» — «Реализация» — заполнить документ необходимой информацией.

Нужно обязательно обращать внимание на проводки. Так как выручка от реализации продукции не имеет прямого отношения к доходу комиссионера, проводки по Кт 90.01.1 и списания себестоимости на Дт 90.02.1

отсутствуют.

Следующий шаг – отражение информации о полученных средствах от покупателя. Данные должны быть отражены в в подразделе «Поступление». Перейти в раздел можно по вкладкам «Банк и касса» — «Банковские выписки». Проведенный документ формирует проводки Дт 51 Кт 62.01.

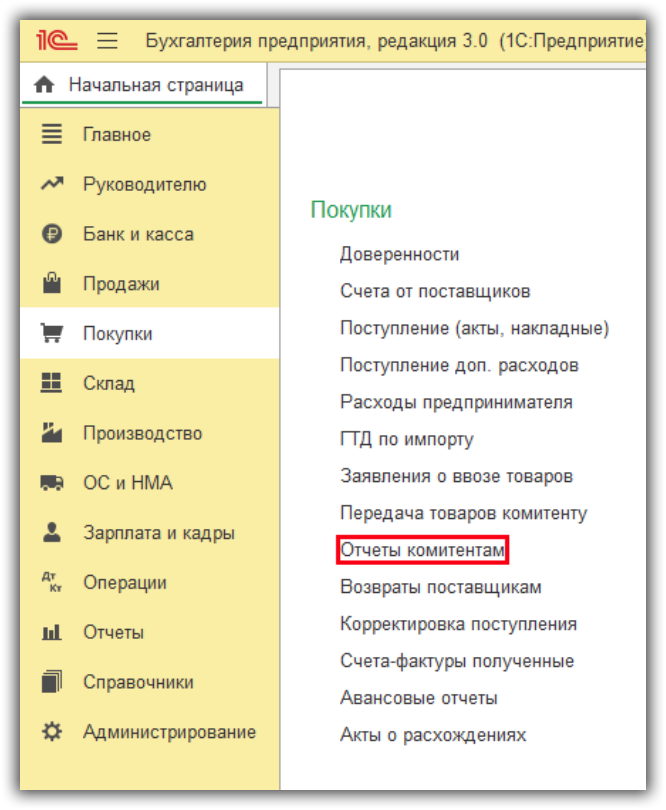

По завершению отчетного периода, указанного в договоре, комиссионер должен подготовить для комитента отчет. Есть два способа ввода его в программе:

- В разделах «Покупки» — «Отчет комитенту».

- С использованием механизма «Ввода на основании» из поступления комиссионной продукции.

Документ включает в себя четыре вкладки:

- «Главное» (здесь отражается услуга по реализации);

- «Товары и услуги» (здесь отражаются все реализованные товары с помощью клавиш «Заполнить» — «Реализованным по договору»);

- «Денежные средства» (здесь вручную вносятся данные о денежных средствах от покупателя);

- «Расчеты» (здесь должны быть указаны счета бухучета по взаимным расчетам с комитентом и покупателем).

Проведенный документ формирует движения по счетам:

- Дт 76.09 Кт 62.01. (на сумму вознаграждения по комиссионному соглашению);

- Дт 62.01 Кт 90.01.1 (выручка по оказанию услуг комитенту);

- Дт 90.03 Кт 68.02 (на НДС).

Завершающий этап – перевод денежных средств комитенту после удержания из них комиссионного вознаграждения. Данная операция запускается с помощью команды «Ввод на основании» в отчете комитента или в разделе «Списание». Переходить в него следует по пути: «Банк и касса» — «Банковские выписки».

Документ формирует проводку Дт 76.09 Кт 51 на разницу между заработком комиссионера и суммой реализации. Далее потребуется регистрация счета-фактуры комитента. Лучше вводить ее, основываясь на документе «Отчет комитенту» — Счет-фактура на поступление». Нужно заполнить номер счета и дату, а затем активировать клавишу «Выбор».

В отдельном окне «Счета-фактуры, выданные покупателям», нужно добавить счет, сформированный при реализации товаров. Операция выполняется клавишей «Заполнить».

Согласно законодательству, комиссионеры обязуются учитывать полученные и выставленные счета-фактуры в специальном журнале (п. 3.1. ст. 169 НК). Речь здесь идет об операциях, выполняемых в интересах другого лица на основании комиссионного договора.

Как только счет-фактура будет проведен, потребуется проверка отражения операции в журнале. Для проверки нужно перейти в раздел «Отчеты», затем в «Журнал счетов-фактур» и создать документ за конкретный отчетный период. Если все операции выполнены правильно, в разделе «Выставленных счетов» отобразится документ на реализацию комиссионной продукции. В свою очередь, в разделе «Полученных счетов» отобразится документ, выписанный комитентом.

В книге продаж появляется счет-фактура, зарегистрированный в отчете комитенту на размер комиссионного вознаграждения. В книге покупок информация об этих операциях не появится.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

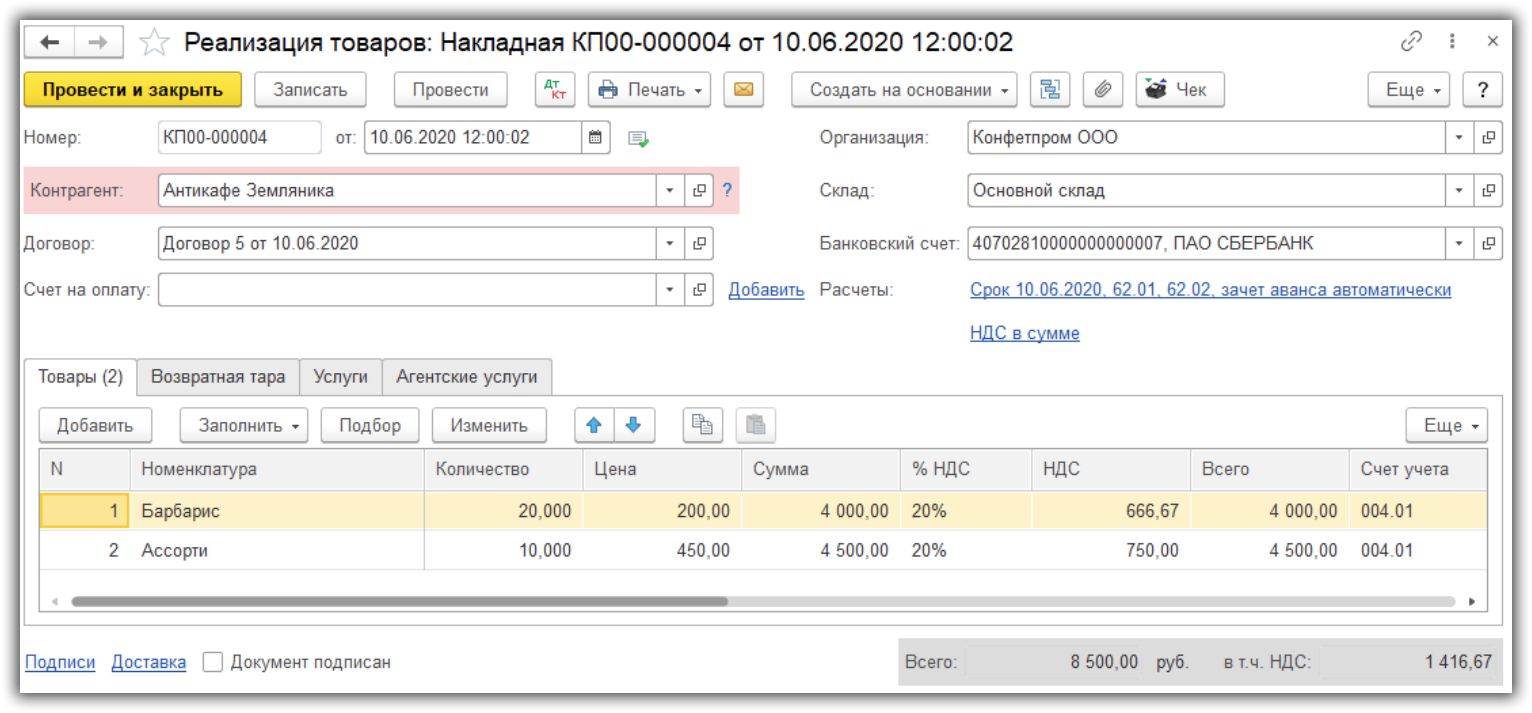

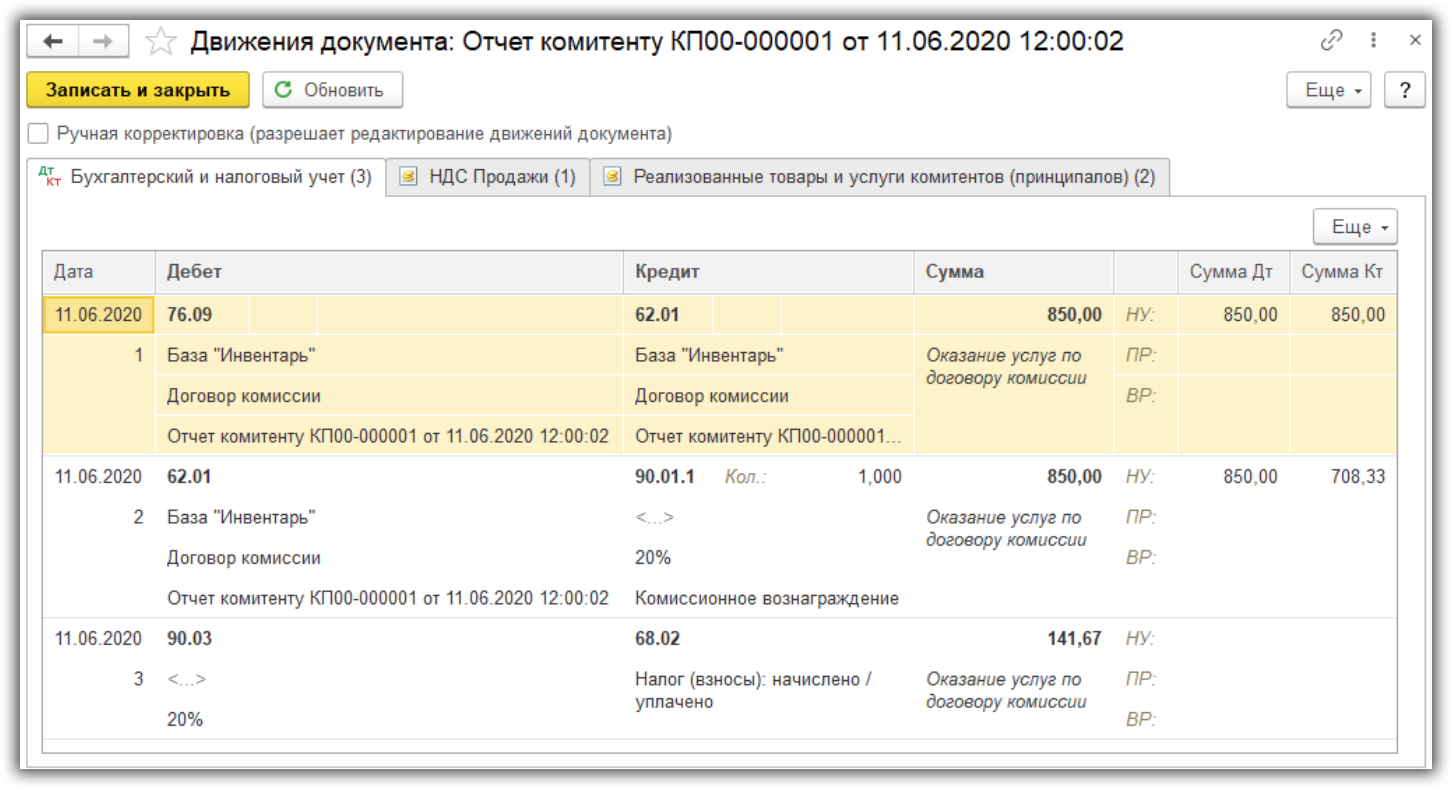

Реализация товаров за другого контрагента

Рассмотрим пример, когда контрагент передает нам товары для продажи.

Поступление товара от комитента

При поступлении товара создадим документ “Поступление (акт, накладная)”.

Из особенностей заполнения документа отметим, что договор с контрагентом должен быть с видом “С комитентом (принципалом) на продажу”.

Также товары учитываем на забалансовом счете 004.01 «Товары на складе».

Продаем переданные нам товары с помощью документа “Реализация (акт, накладная)”.

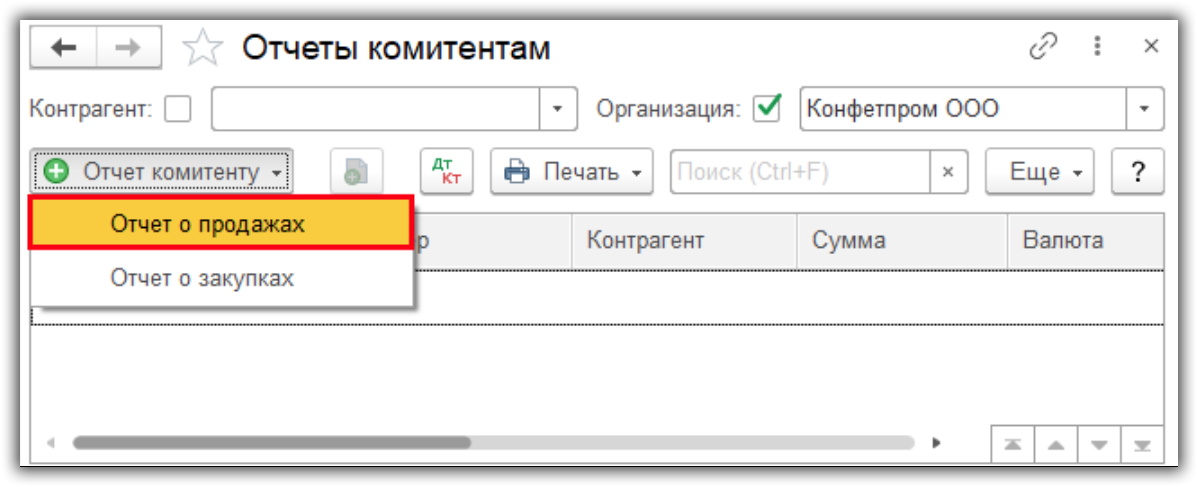

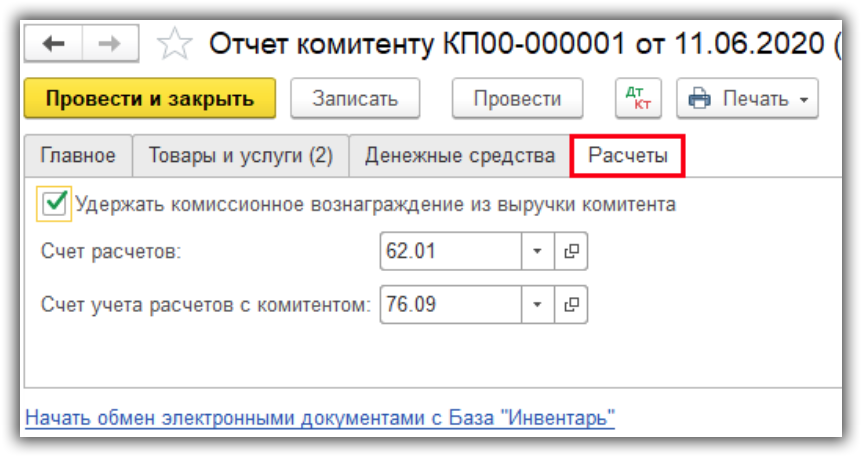

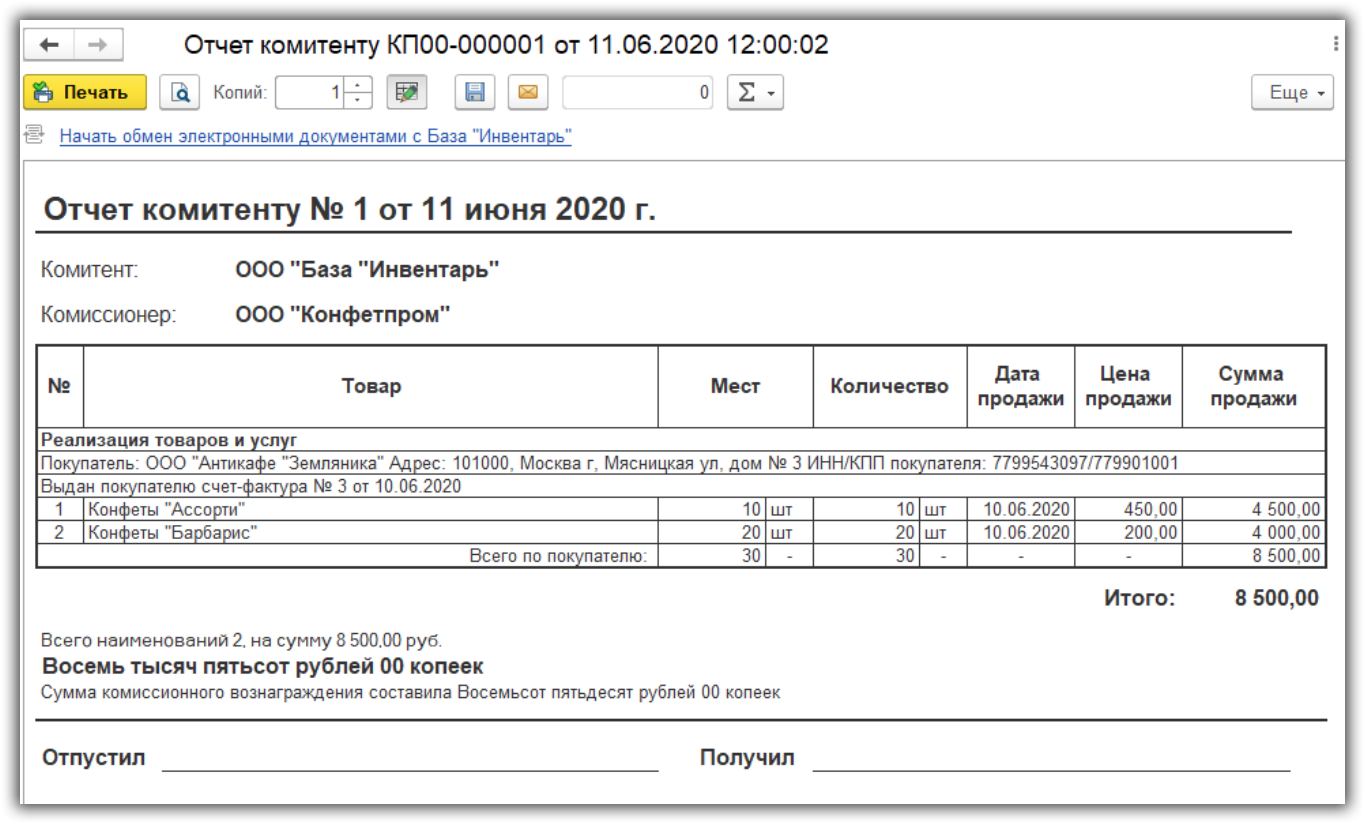

Отчет комитенту о продажах

Создадим отчет по проданным товарам в меню “Покупки”.

Выбираем вариант “Отчет о продажах”.

Заполняем документ.

- На закладке “Главное” указываем контрагента и договор. Выбираем способ расчета вознаграждения и процент комиссии. Указываем услугу по вознаграждению.

- Заполняем закладку “Товары и услуги” по кнопке “Заполнить — Заполнить реализованным по договору”. Автоматически считается сумма комиссии.

- На закладке “Денежные средства” вносится информация об оплате от покупателей.

- На закладке “Расчеты” проверим счета расчетов. Также здесь есть флажок «Удержать комиссионное вознаграждение из выручки комитента». Если флажок установлен, то мы заплатим комитенту меньше денег, часть оставим себе. Иначе перечислим деньги полностью, а контрагент потом нам заплатит.

Проводки документа.

По кнопке “Печать” можно сформировать акт об оказании услуг, отчет комитенту и другие печатные формы.

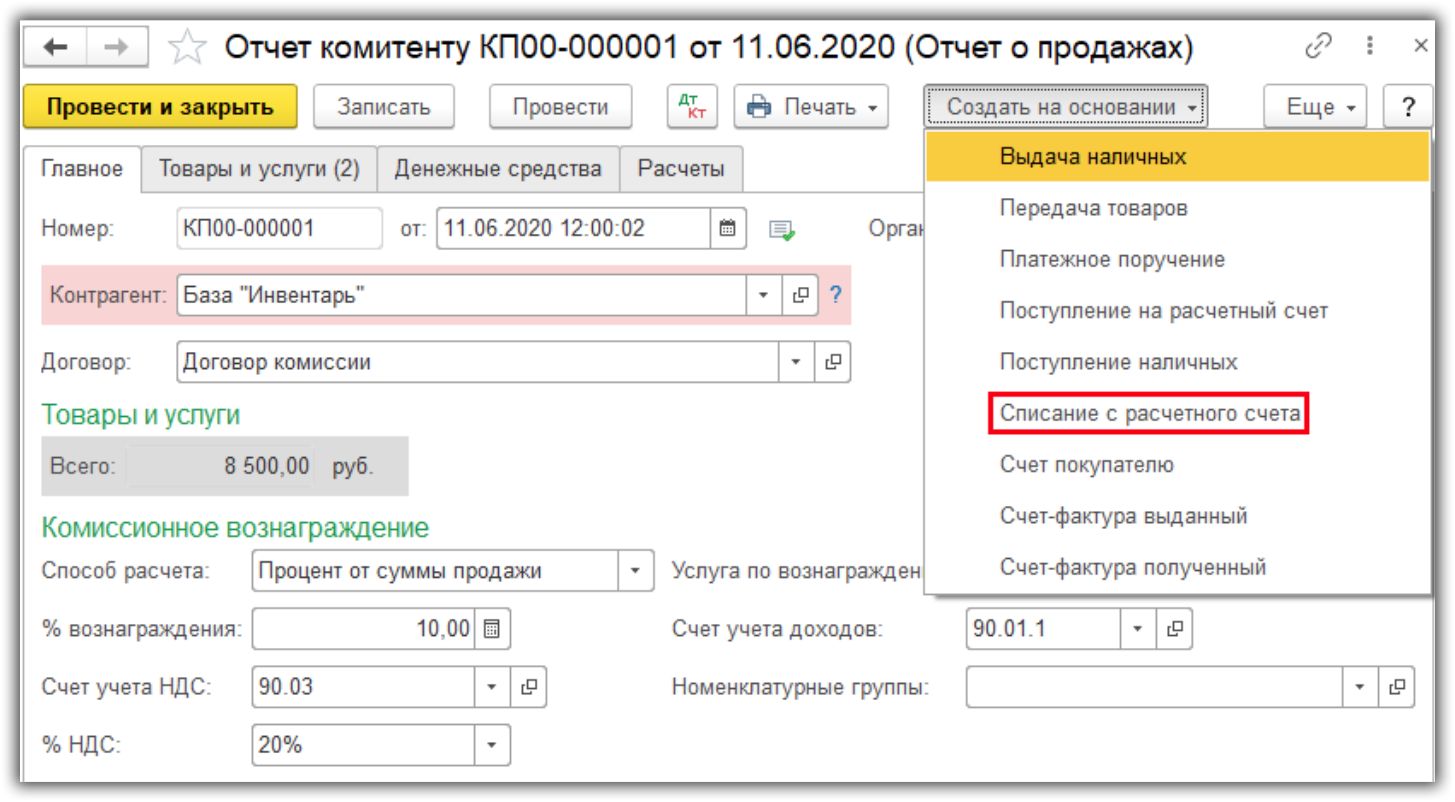

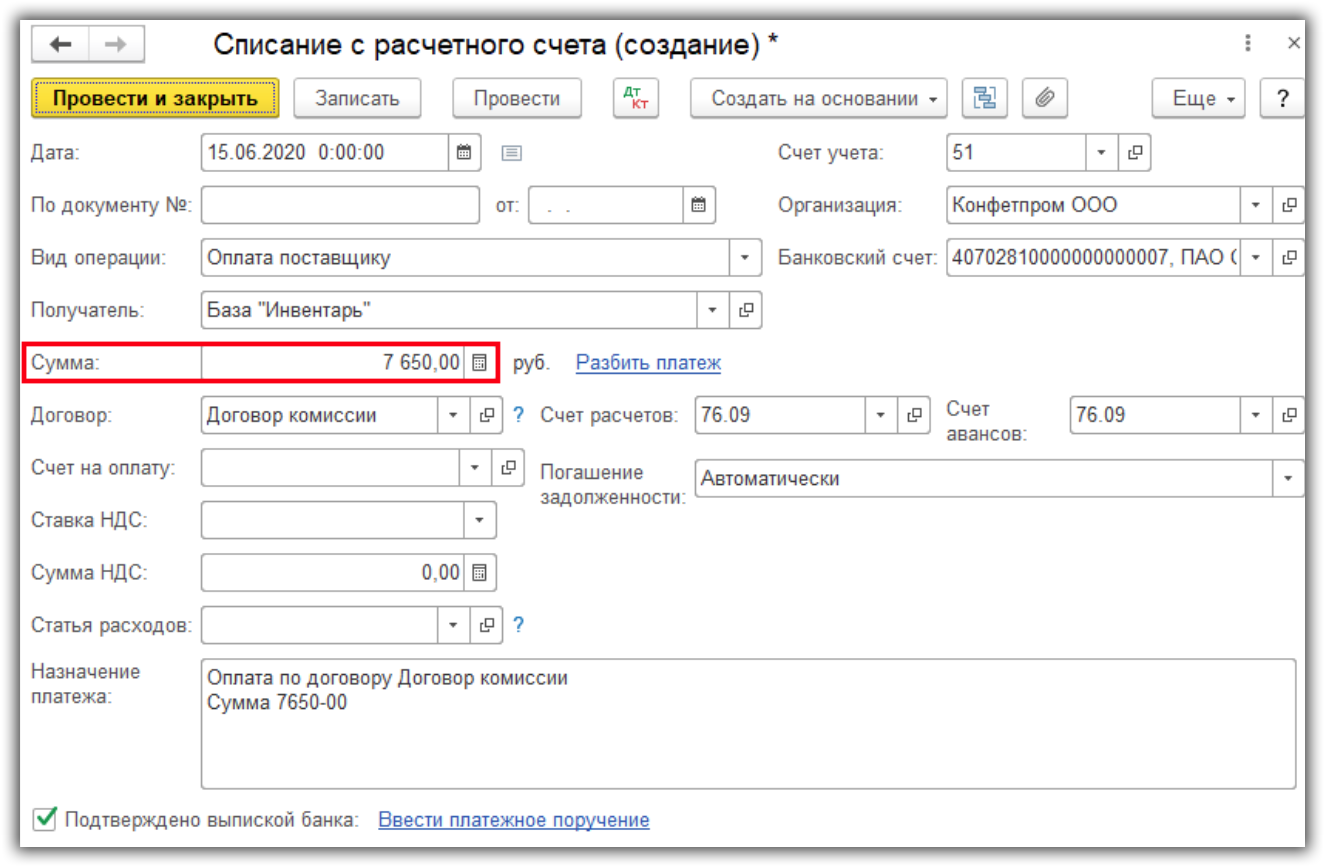

Перечисление денег контрагенту

На основании отчета комитенту создадим документ “Списание с расчетного счета”.

При этом сумма заполнится автоматически: либо вся сумма, либо за вычетом комиссии в зависимости от флажка на закладке “Расчеты” в документе “Отчет комитенту”.

Получение вознаграждения за услуги

Этот этап используется, если в документе “Отчет комитенту” мы не устанавливали флажок “Удержать комиссионное вознаграждение с выручки комитента”. Тогда комитент перечисляет нам деньги и мы создаем документ “Поступление на расчетный счет”. Это можно сделать на основании отчета комитенту.

Автоматически подставляется сумма вознаграждения.

Порядок выплаты комиссии

Размер и порядок выплаты комиссионного вознаграждения устанавливается комиссионным договором. Если размер оплаты не оговорен в договоре, то комиссионные выплаты рассчитываются исходя из средней цены за такую услугу на рынке труда. В случае, если посредник берет на себя делькредере (финансовое обязательство перед заказчиком за исполнение договора третьими лицами), то он получает право на дополнительное вознаграждение.

Если сделка срывается по вине комитента (заказчика), то агент, работающий на комиссионных началах, имеет право получить вознаграждение в полном размере. Когда договор расторгается в одностороннем порядке самим комиссионером, последний получает оплату лишь за фактически выполненную работу.

Типовые возможности программы

Регистрация отчета комиссионера

После регистрации отчета комиссионера происходит начисление ему положенного вознаграждения. Оформляется операция отдельным документом по адресу «Продажи» — «Отчеты комиссионера по продажам», где генерируется новый документ.

Через вкладку «Главное» выставляется компания-контрагент и номер договора с ним. В разделе «Комиссионное вознаграждение» вносится соответствующая информация по расчетам. Если эти сведения были указаны ранее в договоре, то заполнение граф произойдет в автоматическом режиме. При желании занесенные данные могут быть откорректированы, имеется возможность для указания счета НДС и величине ставке данного налога, а также регистрации полученного счета-фактуры.

В случае, если удержание комиссии производится до момента передачи комитенту выручки, в программе проставляется галочка «Комиссионное вознаграждение удержано из выручки». Если же комитент получил всю сумму выручки, а затем сам будет вести расчеты с комиссионером, то данная отметка не проставляется.

Далее отражаются счет и аналитика затрат, связанных с вознаграждением. В большинстве случаев отражение ведется по статье 44.01 «Издержки обращения» и статьей затрат «Услуги комиссионеров».

Через вкладку реализация можно посмотреть все товары, реализованные в рамках договора. При наличии документа реализации данные могут быть заполнены автоматически. Делается это простым нажатием клавиши «Заполнить» и выбрать необходимый документ, из которого берутся данные. После этого в табличной части найдут свое отражение все представленные товары. Данный перечень в ручном режиме можно подвергнуть корректировке.

В графах «Цена передачи» и «Цена» указываются цены поступления товара и его реализации. Из разницы и определяется величина вознаграждения комиссионера. Ее расчет ведется по каждой из позиций в отдельности с последующим суммированием данных.

В табличной части допускается отражение данных по покупателю, в том числе при наличии счета-фактуры.

Через вкладку «Возврат» отражаются сведения о товарах, которые в силу различных причин не удалось реализовать, и они были возвращены комитенту.

Через вкладку «Денежные средства» отображаются данные по всем поступлениям денежных средств от покупателя, причем информация заносится в систему в ручном режиме.

Вкладка «Дополнительно» позволяет указать получателя и отправителя в случаях, если их наименование отличается от внесенных в систему.

После того, как документ проведен, формируется следующий набор бухгалтерских проводок:

Дебет 90.02 Кредит 45.01 (списание себестоимости реализованных товаров)

Дебет 62 Кредит 90.01 (выручка)

Дебет 44.01 Кредит 60.01 (затраты на комиссионное вознаграждение)

Кроме того, при наличии условия удержания вознаграждения из выручки, будет формироваться дополнительная проводка

Дебет 60 Кредит 62

Отдельно необходимо указать проводки, связанные с начислением НДС, как по товарам, так и по вознаграждению комиссионеру

Дебет 90.03 Кредит 68.02

Дебет 19.04 Кредит 60

Анализ состояния налогового учета УСН

В заключение хотелось бы упомянуть такой удобный для бухгалтера контрольный инструмент как Анализ состояния налогового учета УСН (рис. 5), который вызывается из меню Отчеты.

Рис. 5. Анализ состояния налогового учета УСН

В нем в удобной графической форме представлены все результаты работы организации, в том числе поступления от покупателей, поступления от комиссионеров, комиссионное вознаграждение, общая сумма доходов и расходов по деятельности.

При этом все указанные выше сведения выводятся в одном окне.

Каждая цифра при необходимости может быть расшифрована.

|