Специфика записей

Как выше было указано, доходы предстоящих периодов показывают по Кд счета 98. С ним корреспондируют счета, отражающие движение денежных средств или расчеты с кредиторами и дебиторами. По Дб сч. 98 суммы списываются при наступлении периодов, к которым они относятся. К примеру, обычно по условиям арендного соглашения пользователи имущества вносят плату вперед за квартал либо полугодие. Эта сумма не может относиться полностью к доходу того периода, в котором она поступила. Средства разделяют на равные доли. Каждая из них признается доходом текущего периода ежемесячно. В таком случае поступившая сумма приходуется сначала на сч. 98. Проводка следующая:

Дб сч. 51 Кд сч. 98.

Эта запись составляется на всю сумму поступления. Далее каждый месяц в равной доле доход предстоящих периодов списывают на прибыль текущего:

Дб сч. 98 Кд сч. 91.

Рассмотрим пример. ООО заключило арендное соглашение 18.02.2017 г. на 120 дней. Акт о приемке-передаче был подписан 1 марта. Согласно условиям соглашения, арендатор должен перечислить сумму за полгода вперед. 25.12 на счет собственника поступило 24 тыс. р., включая НДС 4 тыс. р. Бухгалтер делает следующие записи:

- Дб сч. 51 Кд сч. 98.1 – поступление средств.

- Дб сч. 98.1 Кд сч. 68 – начисление НДС.

В конце каждого месяца делается запись:

- Дб сч. 98.1 Кд сч. 90.1 – арендная плата за месяц отражена в доходах от реализации услуг.

- Дб сч. 90.3 Кд сч. 68 – начислен НДС.

- Дб сч. 68 Кд сч. 98.1 – восстановлен налог в части суммы, приходящийся на отчетный месяц.

Расходы будущих периодов в отчетности

Начиная с бухгалтерской отчетности за 2011 г. строку «Расходы будущих периодов» убрали из вновь утвержденной формы бухгалтерского баланса, поскольку эти новые формы налоговая служба и Минфин рекомендуют применять непосредственно с отчетности за I квартал 2011 г. (Письма ФНС России от 18.04.2011 N КЕ-4-3/6116, Минфина России от 24.01.2011 N 07-02-18/01).

Возникает вопрос: надо ли отражать в новой форме бухгалтерского баланса расходы будущих периодов? Не стоит забывать, что ПБУ 4/99 «Бухгалтерская отчетность организации» все еще действует и среди статей, числовые показатели которых должны входить в баланс организации, указаны расходы будущих периодов. Это еще раз подтверждает, что законодательство по-прежнему допускает, что в составе запасов организации кроме сырья, остатков незавершенного производства и готовой продукции могут числиться затраты, произведенные организацией в текущем периоде, но относящиеся к следующим отчетным периодам. Только теперь в бухгалтерском балансе по статье «Расходы будущих периодов» должны отражаться те активы, которые в соответствующих нормативных актах поименованы именно как расходы будущих периодов.

В настоящее время действует три таких нормативных акта:

- ПБУ 2/2008 «Учет договоров строительного подряда»: «расходы, относящиеся к выполненным по договору работам, учитываются как затраты на производство, а расходы, понесенные в связи с предстоящими работами, — как расходы будущих периодов…» (п. 16), «при определении степени завершенности работ по договору на отчетную дату по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору: понесенные на отчетную дату расходы подсчитываются только по выполненным работам. Расходы, понесенные в счет предстоящих работ по договору (например, стоимость материалов, переданных для выполнения работ, но еще не использованных для исполнения договора, арендная плата, перечисленная в отчетном периоде, но относящаяся к будущим отчетным периодам)…» (п. 21). В целях налогового учета для производств с длительным циклом, если организация выберет один и тот же принцип распределения дохода, то порядок бухгалтерского и налогового учета будет совпадать;

- ПБУ 14/2007 «Учет нематериальных активов»: «нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре… Платежи за предоставленное право использования результатов интеллектуальной деятельности… производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора» (п. 39). При этом если срок договора не может быть определен, то он заключается сроком на пять лет (п. 4 ст. 1235 ГК РФ). Налоговый учет будет совпадать с бухгалтерским, поскольку согласно п. 1 ст. 262 НК РФ производимый по сделке расход подлежит распределению исходя из условий договора;

- Методические указания по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н: «Стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам… зачисляется на счет учета расходов будущих периодов. На этот счет стоимость отпущенных материалов может относиться и в других случаях, когда возникает необходимость распределения затрат на ряд отчетных периодов» (п. 94). В нормативном акте перечисляются виды производств, но в свете новых изменений подходить к этой норме лучше с позиции отнесения расходов на конкретный объект актива для включения их в стоимость объекта учета, в противном случае для расхода лучше подобрать другое «место» в отчетности.

Аренда земельных участков

Особенности счета ДБП

Счет отражает поступления, которые были получены в отчетный месяц, но, по факту, относятся к будущему месяцу или нескольким, если отвечают определенным условиям:

- Эти активы никогда не будут востребованы обратно другой стороной договора. В ином случае, эти поступления будут квалифицироваться как заемные средства. Тут вы узнаете, где посмотреть балансовую стоимость активов и основных средств.

- План счетов допускает введение активов ожидаемых к получению.

- Безвозмездные поступления (товары, предметы, услуги, работы) оцениваются по рыночной стоимости. Определяются, по статье 40 НК. Но не могут оказаться меньше остаточной стоимости. Документальное подтверждение цены предоставляется налогоплательщиком.

- Схемы корреспондентских счетов можно найти в бухгалтерских изданиях или официальных информационных сайтах правовых ресурсов. В каждой организации свой «набор» проводок, которые активнее всего используются. Некоторые изменения, за которыми можно проследить по присылаемым в организацию правовым документам, происходят очень редко.

В чем особенности доходов будущих периодов?

Что входит в баланс из 98 счета

Баланс, как и еще четыре основных бухгалтерских отчетностей, является важнейшим документом. В балансе содержится информация о собственном капитале, обязательствах и активах организации.

Независимо от того, какие проводки проходили по счету 98, строка 1530 бухгалтерского баланса отражает ДБП по поступлениям, предусмотренным нормативными документами.

Организации-лизингодатели отражают, так же, и сумму лизинговых платежей минус стоимость лизингового имущества. По общеустановленному порядку в строке 1530 записываются показатели из баланса на 31.12 предыдущего года и 31.12 предпредыдущего года, как за предыдущий год.

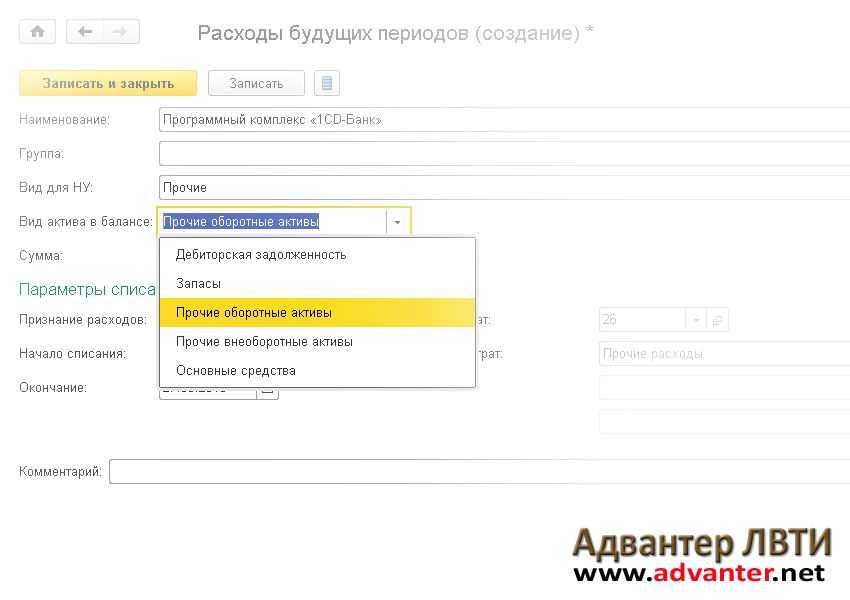

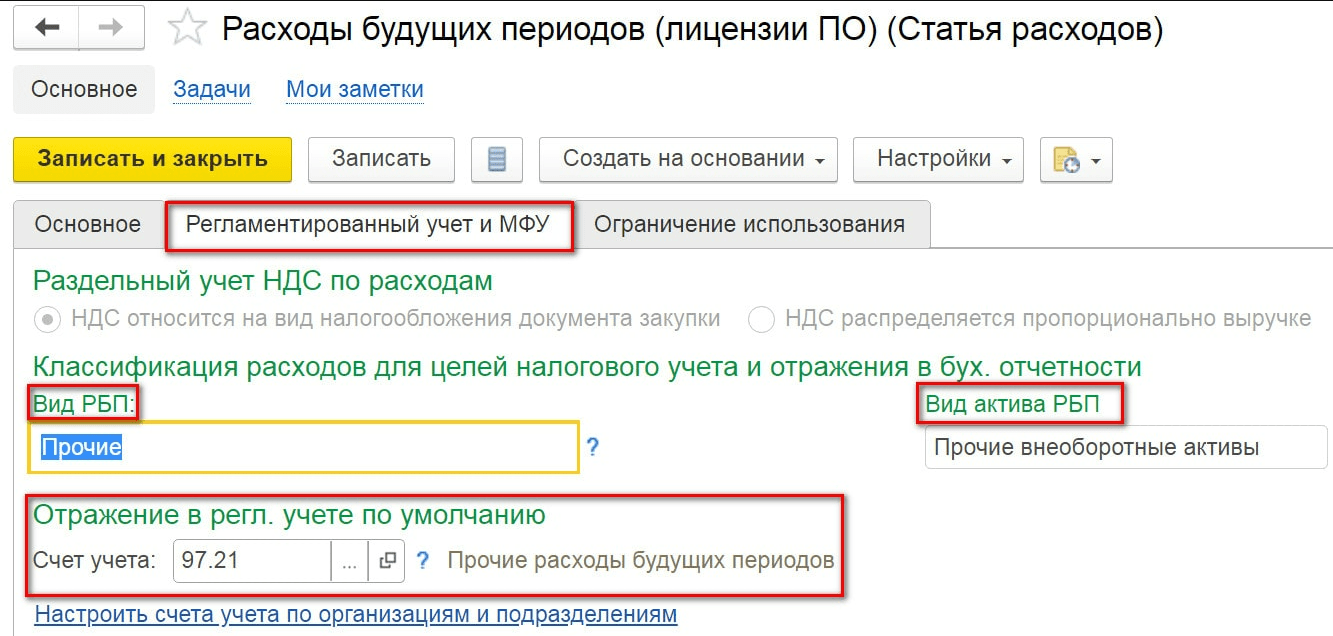

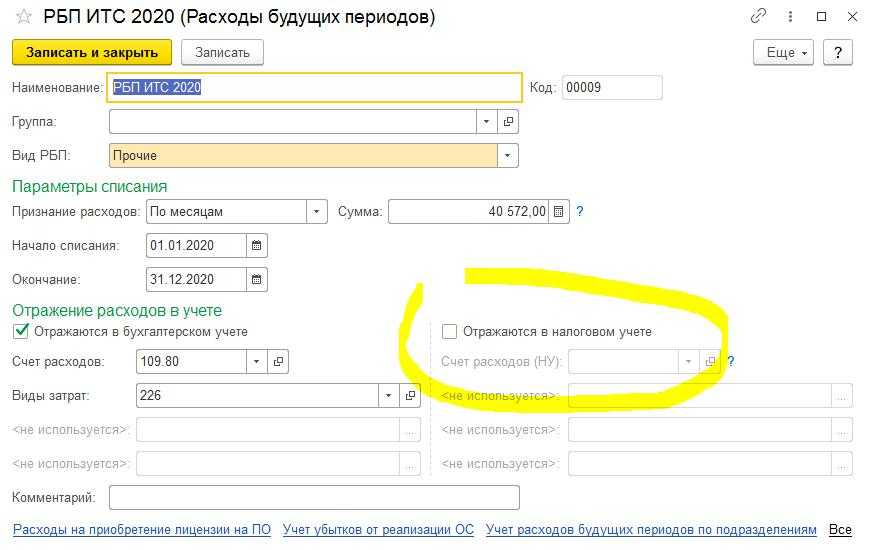

Расходы будущих периодов в 1С 8.3

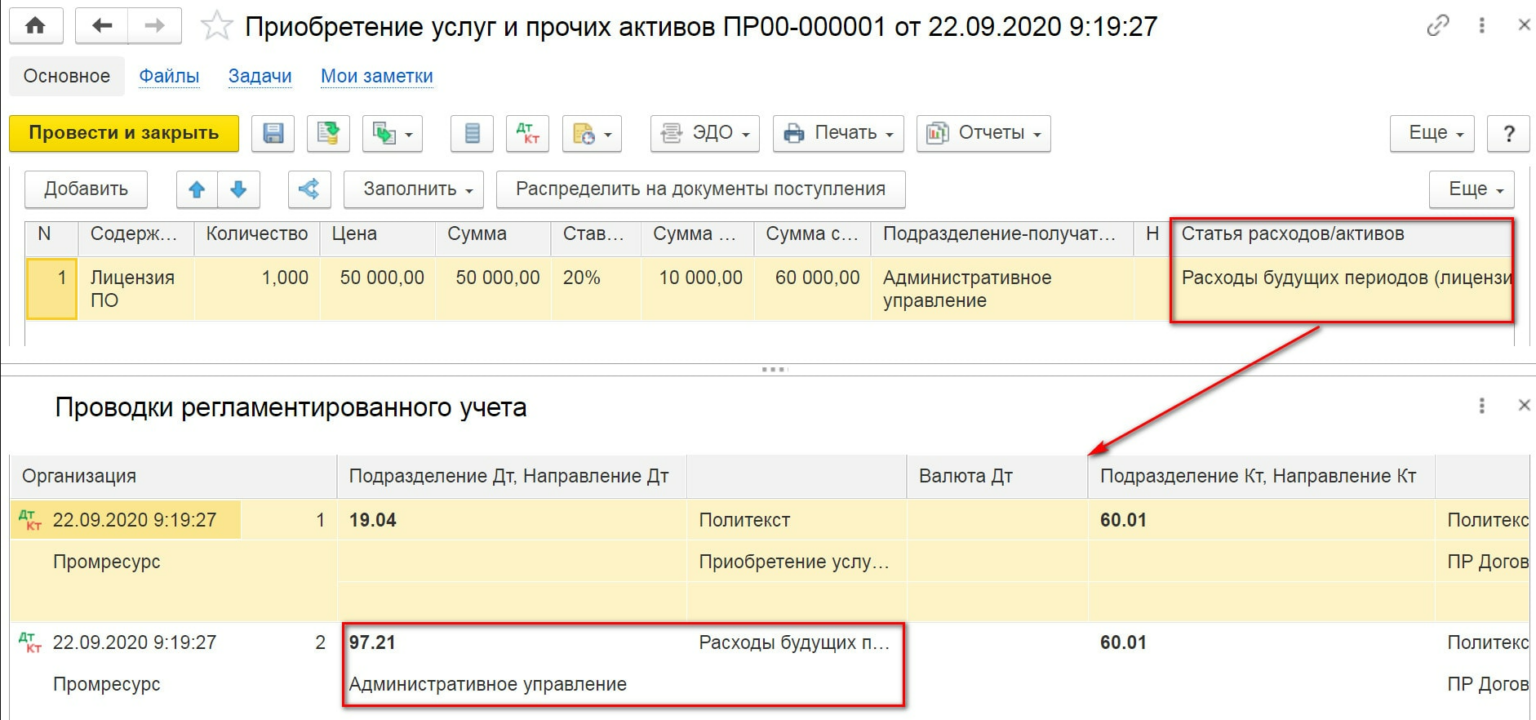

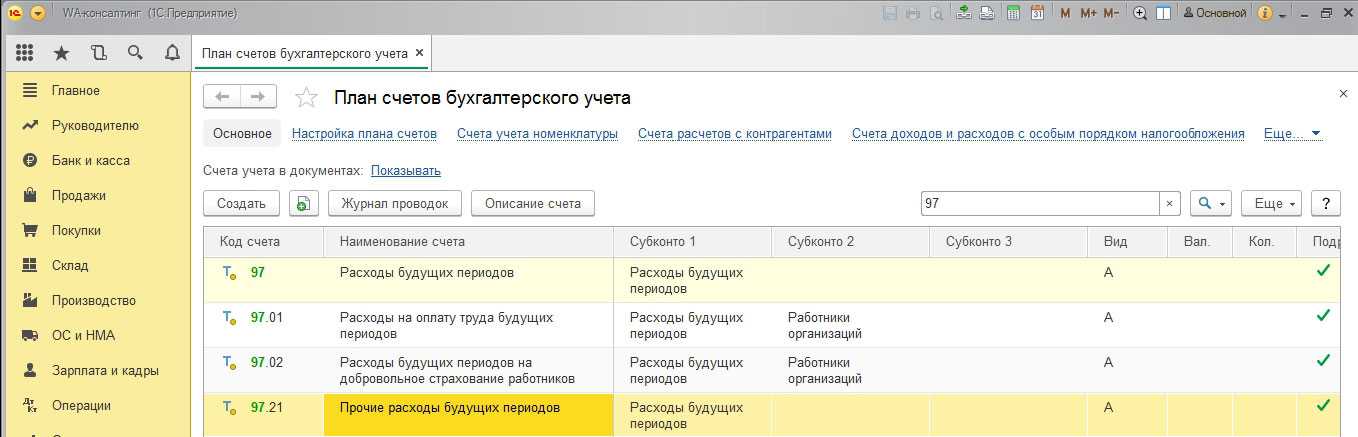

Нередко в практике бухгалтера встречаются ситуации, когда некоторые расходы необходимо принять к учету не единовременно, а списать равными долями в течение налогового периода. Для этих целей существует счет 97.21 «Расходы будущих периодов». Наиболее частые случаи – полисы ОСАГО и неисключительные права на программное обеспечение.

Рассмотрим примеры на практике.

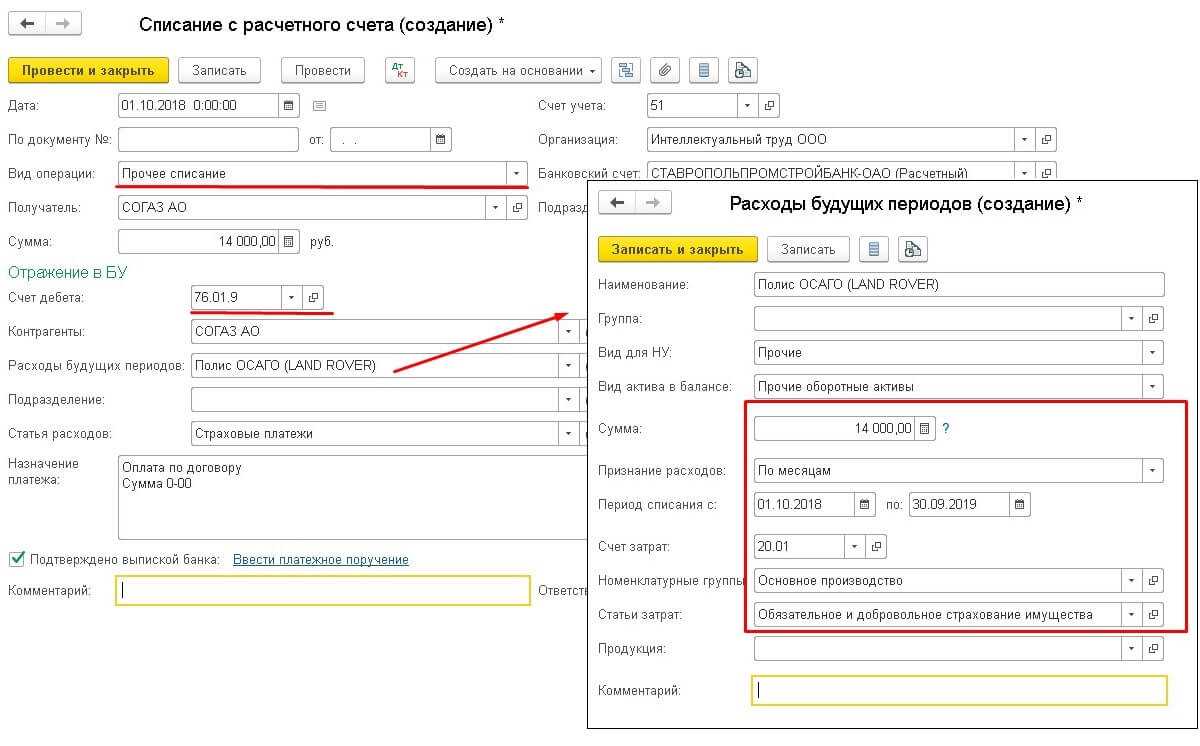

Организация оплатила страховой компании расходы за оформление полиса ОСАГО. При проведении списания с расчетного счета необходимо правильно выбрать тип операции и соответствующую аналитику. В нашем случае вид списания «Прочее списание», в этом случае документ дает выбрать нам нужные счета учета. Контрагента и сумму заполняем в соответствии с договором. Счет учета 76.01.9 «Платежи по прочим видам страхования» (аналогично с этим примером можно проводить и страхование сотрудников на счете 76.01.2).

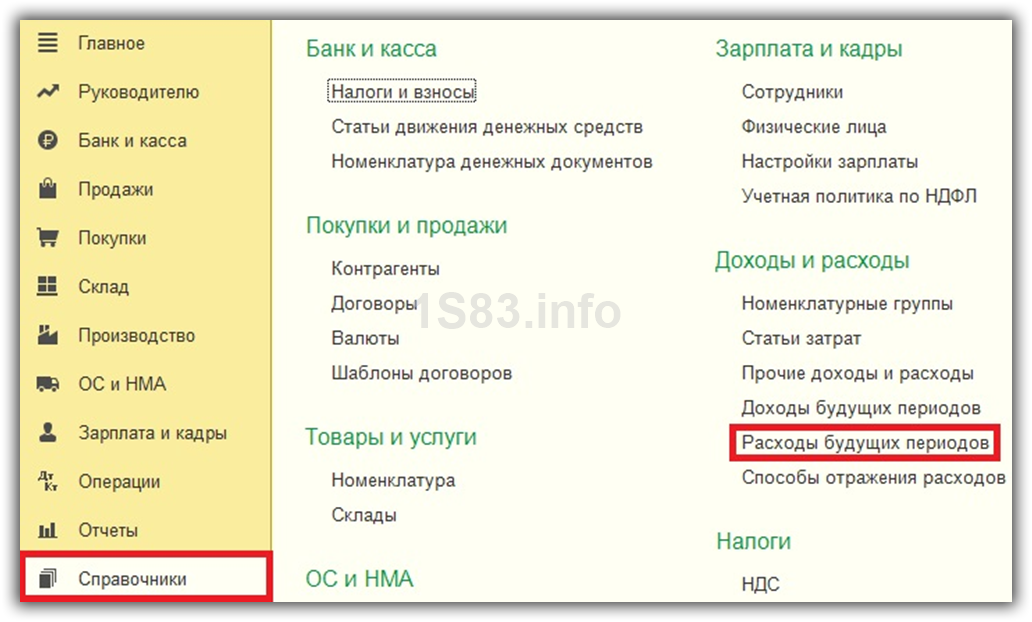

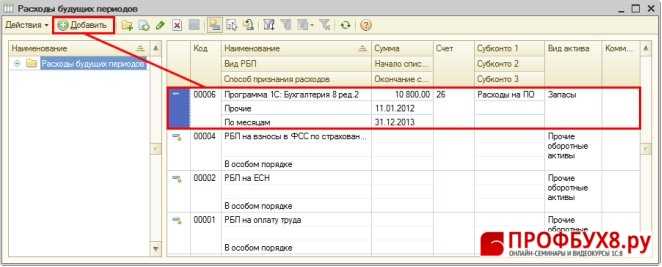

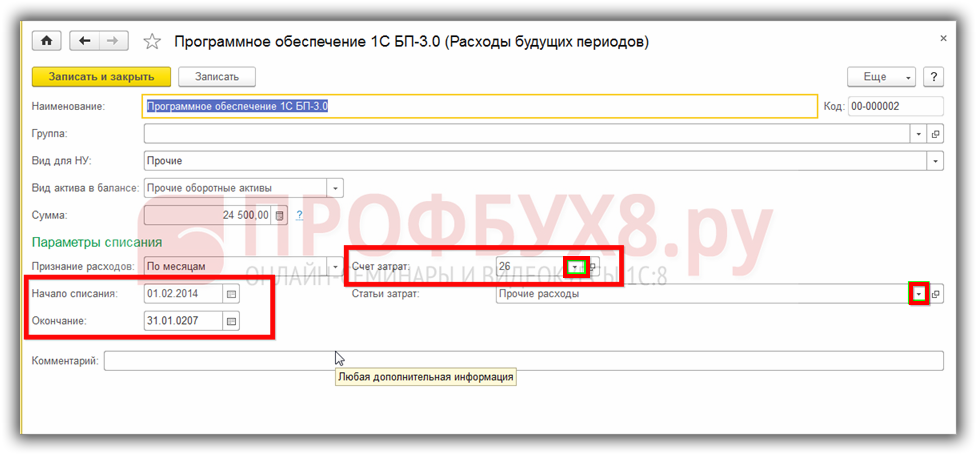

В справочнике «Расходы будущих периодов» создаем новый элемент. Обязательно заполняем сумму нашего расхода и периодичность, в течение которой будут списываться равные доли расходов. Создать элемент справочника можно и заранее из раздела Справочники – Доходы и расходы – Расходы будущих периодов.

Наш автомобиль участвует непосредственно в основной деятельности, поэтому счет отнесения затрат 20.01 и соответствующая аналитика. Сохраняем изменения и проводим документ списания с расчетного счета. Документ формирует проводки только по бухгалтерии, в налоговом учете сумма будет списываться после регламентной операции «Списание расходов будущих периодов».

Эта операция удобна еще и тем, что бухгалтер создает только списание с расчетного счета, который впоследствии будет принимать расходы к учету, не оформляя поступление услуги.

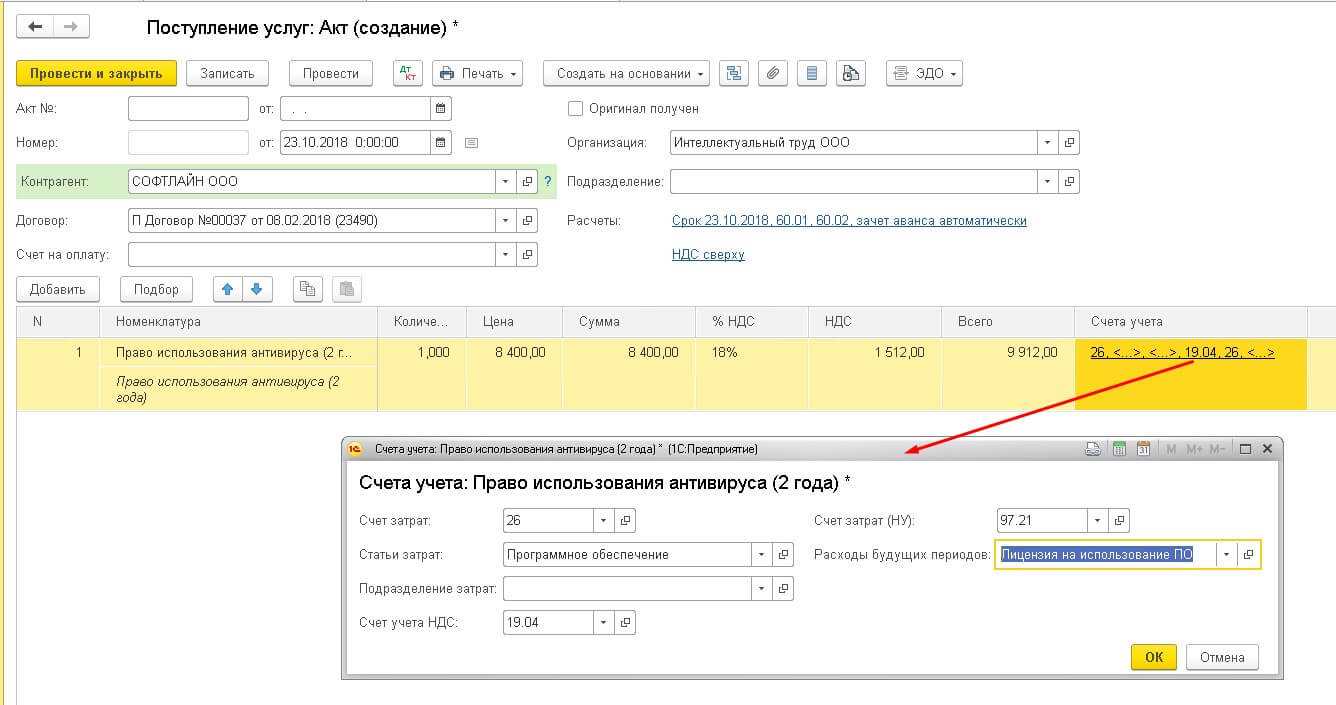

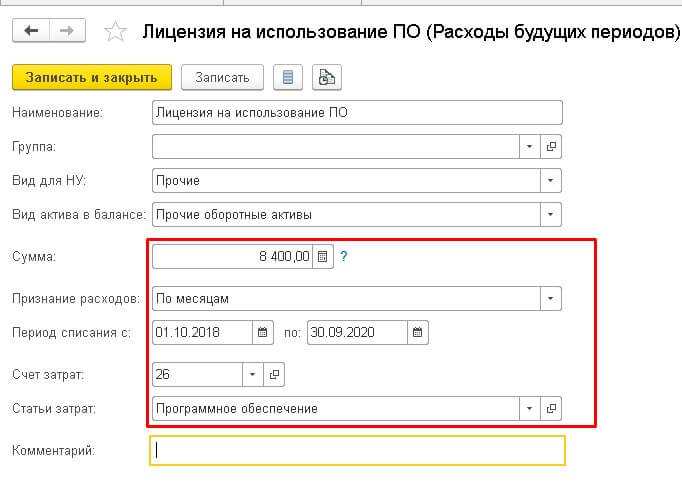

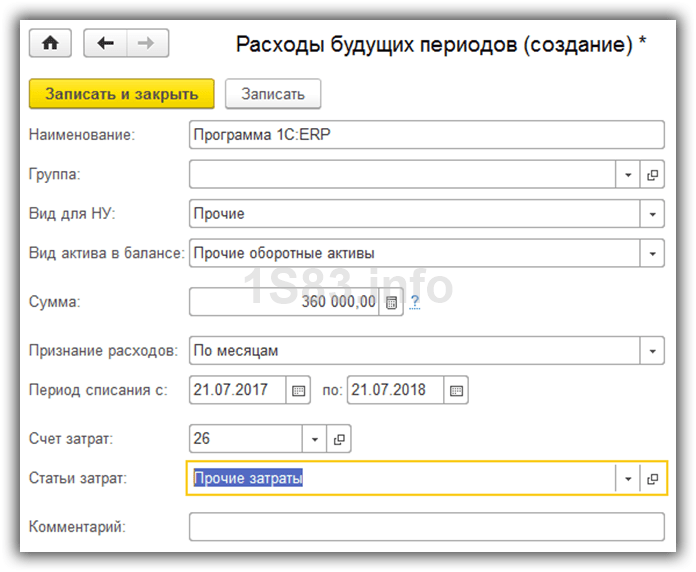

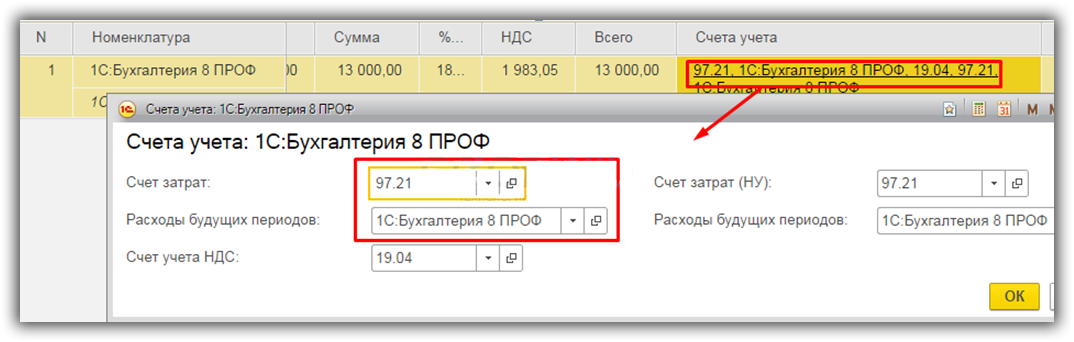

На рабочее место руководителя приобретена лицензия на использование антивирусного продукта. Данный продукт имеет срок действия 2 года с момента активации. Оприходуем данное программное обеспечение на 26 счет.

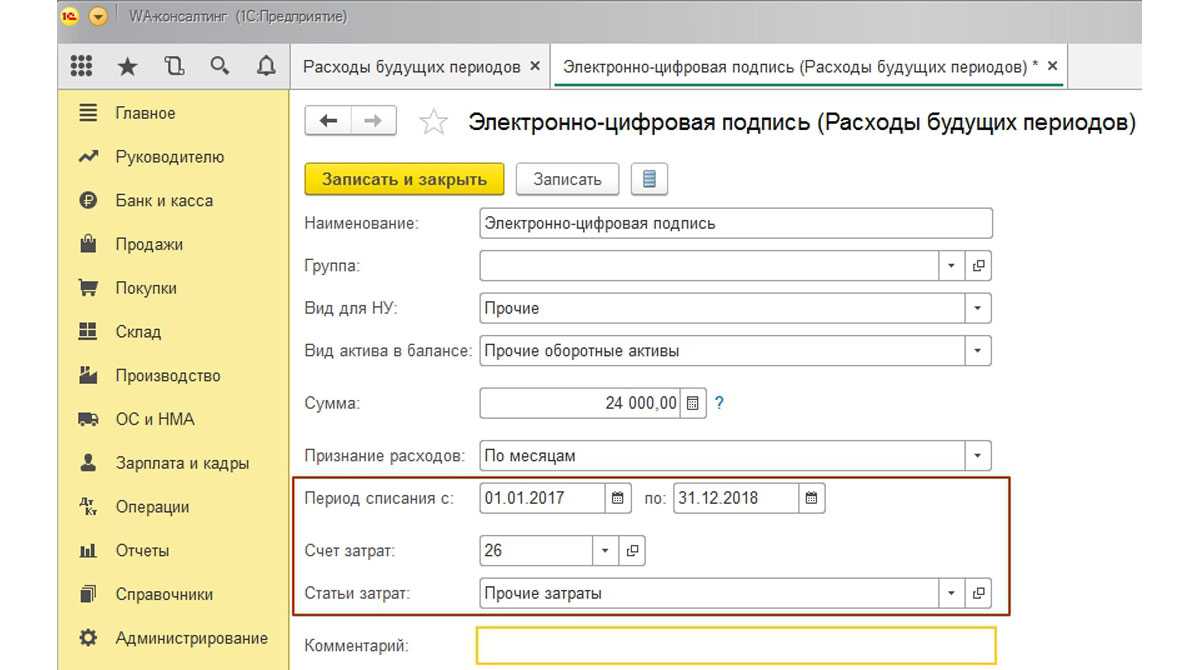

В документе в счетах учета затрат откроем гиперссылку и укажем нужные нам счета, как показано на рисунке:

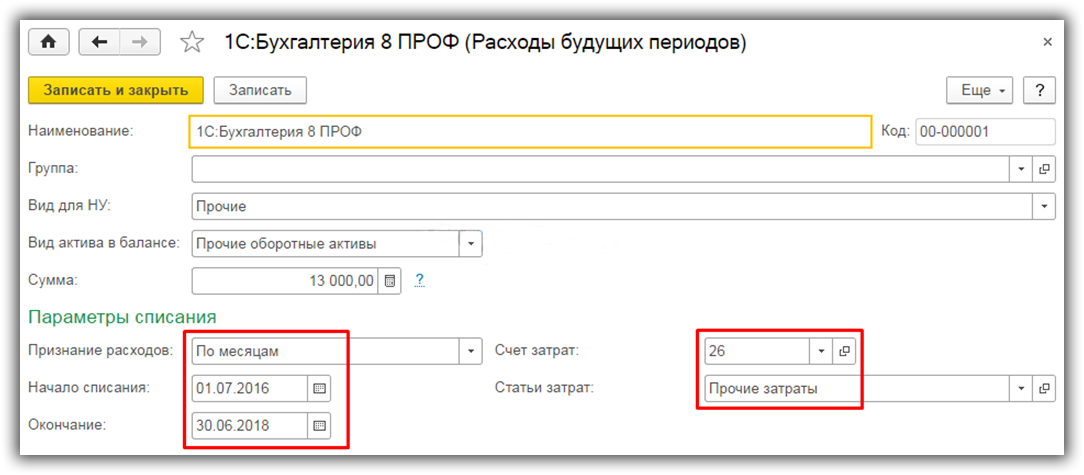

Аналогично предыдущему примеру создаем элемент справочника «Расходы будущих периодов», но здесь уже обращаем внимание, что срок действия 2 года. Документ формирует записи по 26 счету только по бухгалтерскому учету

А по 97.21 формирует записи по налоговому и отрицательную запись во временных разницах. Эта отрицательная сумма в оборотно-сальдовой ведомости будет отображать сумму несписанных расходов

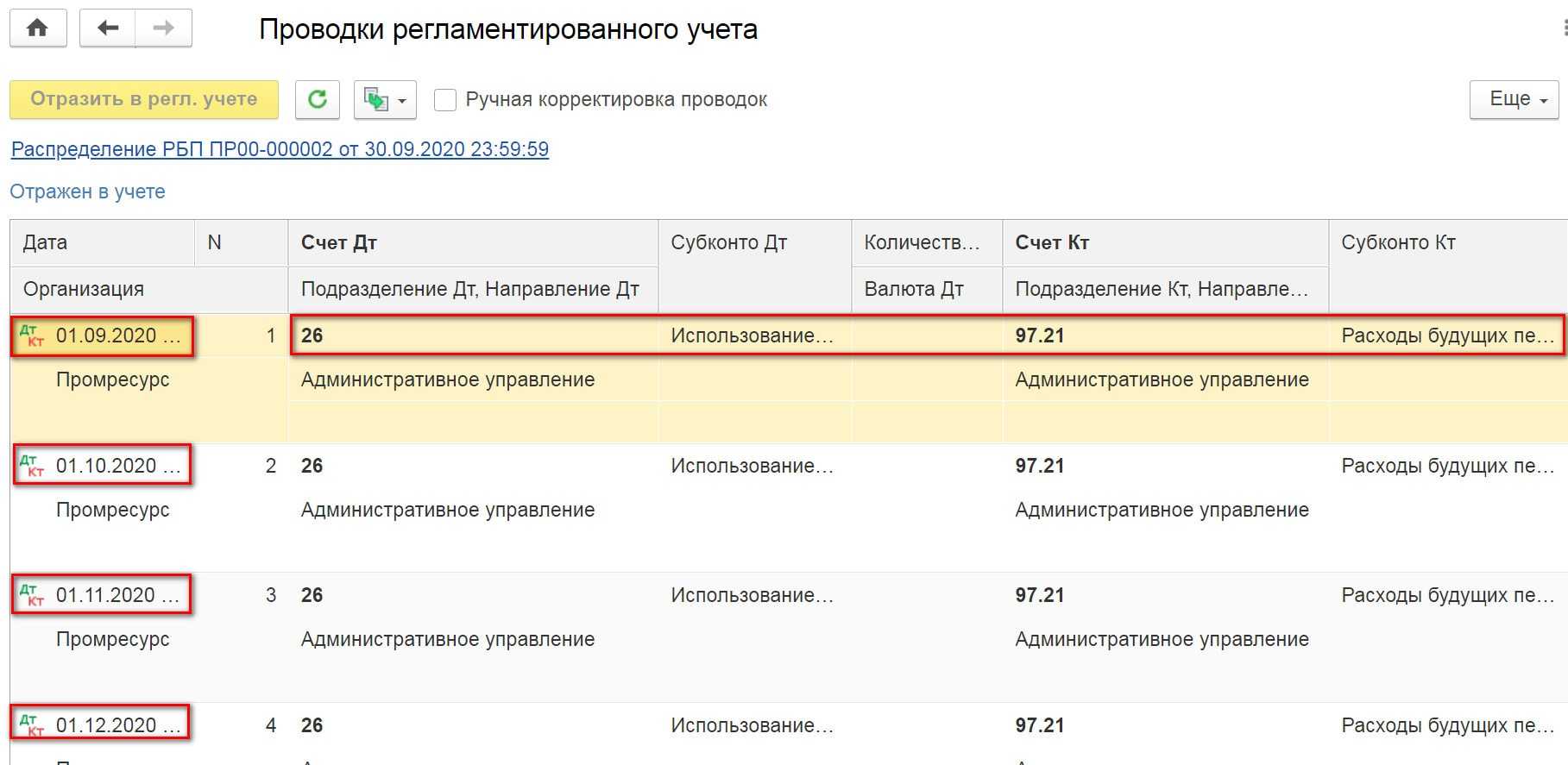

Документ формирует записи по 26 счету только по бухгалтерскому учету. А по 97.21 формирует записи по налоговому и отрицательную запись во временных разницах. Эта отрицательная сумма в оборотно-сальдовой ведомости будет отображать сумму несписанных расходов.

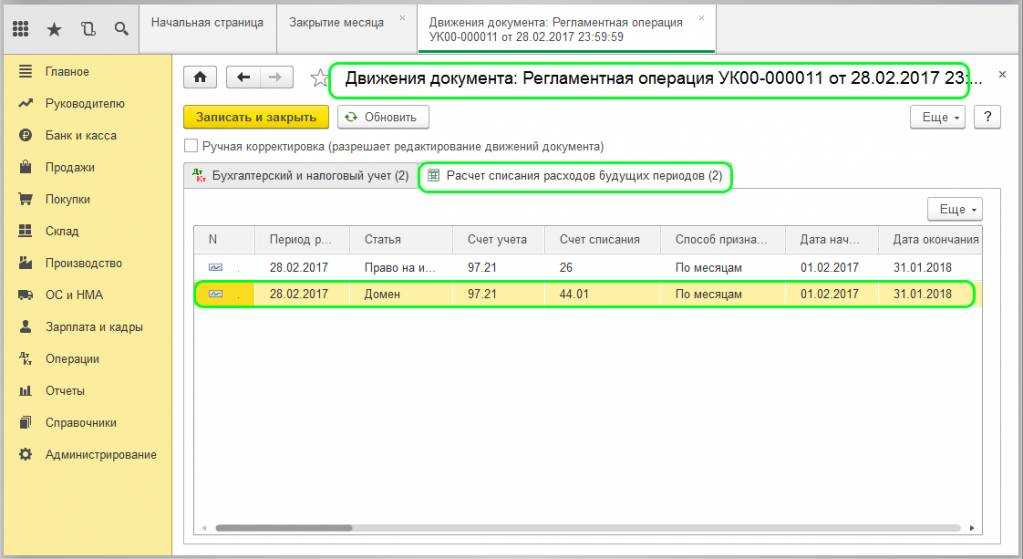

В ежемесячной процедуре закрытия месяца выполняем регламентную операцию, которая будет списывать Расходы будущих периодов согласно той настройки, что мы указывали при принятии их к учету.

Мы видим, что наши расходы по страхованию, которые изначально отразились по Дт 76.01.9, списываются на 20.01 счет суммой, которая равна делению суммы полиса на 12 месяцев (14000,0/12). А сумма лицензии на право использования антивирусной программы, которая первоначально сделала записи только по бухгалтерскому учету 26 счета, теперь формирует записи по Дт 26 счета, принимая расходы к налоговому учету, и по Кт 97.21, уменьшая сальдо по данной аналитике расходов будущих периодов.

Если у Вас остались вопросы по оформлению расходов будущих периодов в 1С 8.3 Бухгалтерия, мы с радостью ответим на них в рамках бесплатной консультации.

Расходы будущих периодов: что изменилось, и как отразить в «1с:бухгалтерии 8»

ШАГ 6 Оформление счета-фактуры на услуги В нашем примере передается право пользованием Программой “1С:Бухгалтерия 8.2 ред.2″ на основании лицензионного договора, что в соответствии с п.26 ст.149 НК РФ не облагается НДС. К тому же ООО «Бизнес Гид» применяет УСН, поэтому счет-фактуру не выписывает.

Важно

По этим причинам в нашем примере счет-фактуру не регистрируем. ШАГ 7 Проверка РБП в программе Проверка счета учета убытков по РБП (Рис.

326) Для этого необходимо сформировать оборотно-сальдовую ведомость по счету 97.21 «Прочие расходы будущих периодов»:

- Меню Отчеты – Оборотно-сальдовая ведомость по счету;

- Укажите период, выберите Счет (в примере –97.21);

- Нажмите кнопку «Сформировать отчет».

Понятие будущих расходов и нюансы их признания и списания

Будущие расходы или, как принято их называть, расходы будущих периодов (РБП) — это затраты, осуществленные фирмой в прошлых и (или) текущем периодах и подлежащие списанию в последующие временные отрезки. РБП являются объектом бухучета, хотя упоминание такого термина редко встречается в бухгалтерской и налоговой нормативке. К примеру, отсутствует оно в налоговом кодексе, МСФО, законе от 06.12.2011 № 402-ФЗ о бухучете.

Как учитывать расходы будущих периодов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Исходя из определения, сформулированного законодателями в п. 65 положения по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34, произведенные в отчетном периоде затраты, относящиеся к последующим отчетным периодам, списываются по схеме, установленной для списания стоимости активов данного вида, в течение временного промежутка, к которому они относятся.

Классификация РБП и определение алгоритмов их списания — процедура, основанная на детальном знании законодательства и практическом опыте бухгалтера (финансового специалиста).

Отсутствие в законодательстве конкретного списка затрат, классифицируемых как РБП, порождает разнообразные подходы бухгалтеров разных фирм к отражению и списанию РБП в учете и отчетности.

Поскольку набор осуществляемых различными фирмами затрат зависит от специфики деятельности той или иной фирмы, нюансы признания РБП и алгоритм их учета могут отличаться. Эти особенности требуется предусмотреть посредством включения в учетную политику отдельного, посвященного этому вопросу раздела.

Приступая к процессу классификации РБП, следует руководствоваться требованиями следующих нормативных документов:

- положений по бухучету, содержащих прямое указание на признание РБП (ПБУ 2/2008, 14/2007).

- ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н (п. 19), устанавливающего применение в бухучете подхода, основанного на равномерном признании расходов.

Подробнее о затратах, попадающих в разряд РБП на основании указанных групп нормативных документов, пойдет речь в следующем разделе.

Заполнение таблицы ИНВ-11

| Номер графы | Заполняемая информация |

| 1 | Порядковый номер строки таблицы. |

| 2 | Вид расходов, относящийся к будущим периодам (сюда можно включить не только затраты на лицензионное ПО и стройку, но и иные расходы, для которых не установлено четких правил списания, в связи с чем, по мнению бухгалтера, их можно отнести к расходам будущих периодов). Обычно, если затраты в налоговом учете списываются постепенно, то и в бухучете они также относятся в расходы на протяжении длительного периода. |

| 3 | Код вида расходов, заполняется при наличии соответствующей кодировки. |

| 4 | Размер затрат, произведенных в текущем периоде и относящихся к будущим периодам, или затрат, понесенных в предшествующих периодах и не списанных полностью в текущем. Графа заполняется на основании остатка по счету 97. |

| 5 | Дата возникновения затрат:

|

| 6 | Срок, на протяжении которого затраты должны быть списаны в расходы, выраженный в месяцах. |

| 7 | Сумма затрат, которая должна быть списана на дату проведения инвентаризации, заполняется на основании проводимых расчетов. |

| 8 | Фактическая сумма списанных затрат на день проведения сверки по данным бухучета. |

| 9 | Несписанный остаток на день проведения инвентаризации по данным бухучета. |

| 10 | Число прошедших месяцев с момента фиксации затрат в качестве расходов будущих периодов. |

| 11, 12 | Сумма затрат, подлежащая отнесению к себестоимости продукции, по данным первичных документов. |

| 13 | Несписанный остаток затрат на момент проведения инвентаризации, определенный расчетным путем. |

| 14, 15 | Результаты инвентаризации – величина затрат, которые нужно списать или восстановить по данным проведенной сверки. Графы заполняются, если есть расхождения по графам 9 и 13. |

Предлагаем ознакомиться: Автосалон вернул неисправную машину сообщив что с машиной вс в порядке проблем не обнаружено

По итогам таблицы подводятся итоги в последней строке.

Отраженные результаты инвентаризации расходов будущих периодов заверяются подписями членов комиссии. Также проставляются подписи материально ответственных лиц, которые, подписывая акт, подтверждают, что изложенная в нем информация соответствует действительности, никаких нареканий и претензий к представленной информации у данных лиц не имеется.

После выполнения всех необходимых манипуляций с актом инвентаризации ИНВ-11 он передается для проверки в бухгалтерию. Составлять дополнительно сличительную ведомость в случае выявления расхождений по акту не требуется, так как он включает в себя функции такой ведомости.

Сотрудник, проверивший приведенные в инвентаризационном акте данные, указывает свою должность, пишет фамилию, ставит подпись. Подобные акты должны храниться не менее 10 лет.

Поступление расходов будущих периодов

Покупку программы 1С:ERP мы оформим через документ «Поступление (акты накладные»). Он находится в меню «Покупки».

В открывшейся форме списка документа нажмем на кнопку «Поступление» и выберем пункт «Услуги (акт)».

Подробное заполнение шапки документа мы не будем описывать. Об этом вы можете прочитать в другой статье. В качестве контрагента будет выступать «1С-РАРУС СМБ МОСКВА ООО».

Остановимся подробнее на табличной части. Добавьте в нее строку и выберите соответствующую услуга из справочника. Если вы ее еще не создали, то создайте. Далее в табличной части укажите количество и цену. Для простоты примера НДС мы не будем платить.

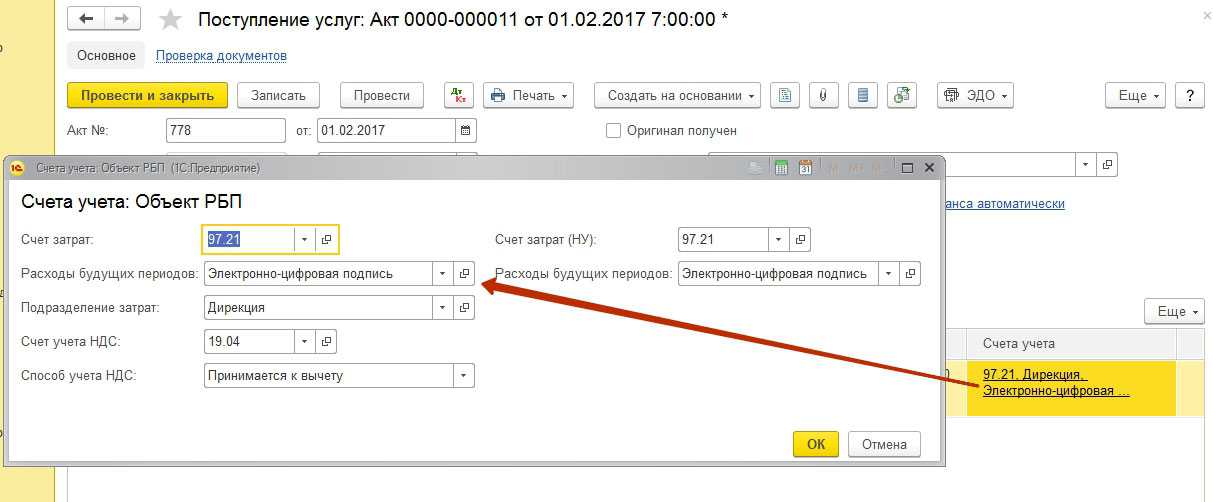

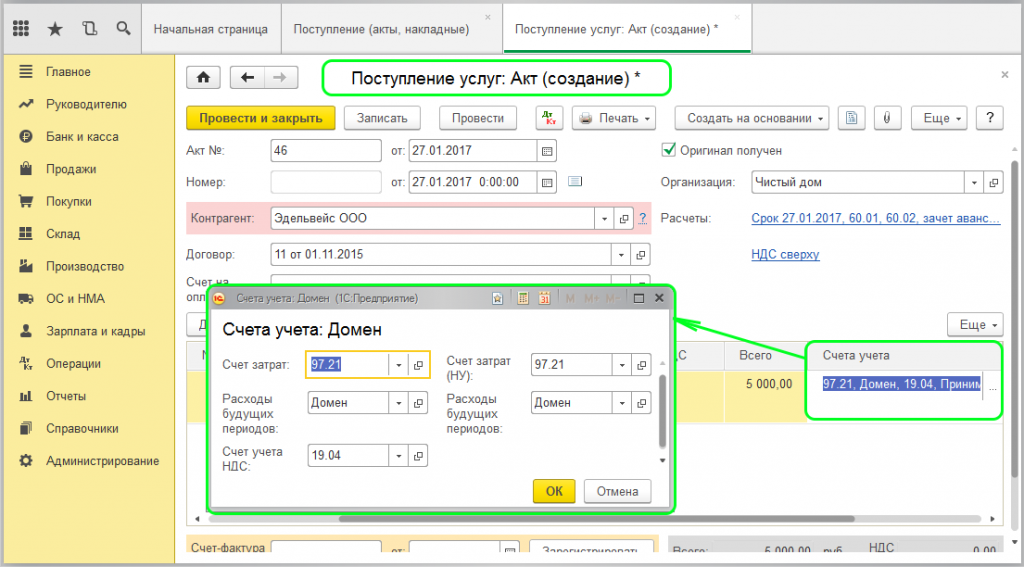

Самое главное для правильного учета покупки программы 1С – грамотно настроить счета учета. Перейдите по гиперссылке в соответствующей колонке таблицы.

В открывшемся окне настройки укажите в качестве бухгалтерского и налогового счетов 97.21. В полях «Расходы будущих периодов» выберите создаваемый нами ранее элемент одноименного справочника. Подразделение затрат не является обязательным, но мы все же его заполним. Дополнительная аналитика нам не повредит.

Далее нажмите на кнопку «ОК» и проведите документ. На приведенном ниже изображении отображены движения созданного документа поступления. Как вы можете увидеть, в проводках не только подставились нужные нам счета, но и субконто.

Расходы будущих периодов в учетной политике

Изменения в учетной политике организации, касающиеся счета 97, должны быть внесены, прежде всего, в организационный раздел ведения бухгалтерского учета. В связи с новой редакцией Положения необходимо пересмотреть рабочий план счетов бухгалтерского учета, актуальный на текущий год, детализация которого позволит вести учет в соответствии с новыми требованиями, а также получать необходимые данные для бухгалтерской и налоговой отчетности в автоматическом режиме.

Рабочий план счетов должен иметь расширенную аналитику счета 97 для того, чтобы детализация учитываемой информации позволяла корректно формировать отчетные данные в автоматическом режиме. В разделе «Учет внеоборотных активов» должен появиться новый элемент учетной политики. Организации должны определиться с качественной характеристикой, влияющей на решения пользователей отчетности, — критерием существенности расходов будущих периодов. Необходимо указать свой выбор уровня существенности расходов будущих периодов при отражении таких сумм отдельной строкой в бухгалтерском балансе. Уровень существенности может быть установлен в процентном соотношении, например, к валюте баланса или к итогу соответствующего раздела баланса. Кроме того, не лишним будет закрепление решения организации по поводу отдельных моментов, касающихся учета на счете 97, отражающего профессиональное мнение бухгалтера

Как видно, важность обоснованного и своевременного отражения в учетной политике каждого решения организации по бухгалтерскому учету будет только расти

Все эти изменения в учетной политике должны найти свое отражение с 2011 г.

Трудности признания затрат и алгоритма их списания

Смело признавать будущими расходами (поскольку на это прямо указано в законодательстве) можно следующие затраты:

- На подготовительные работы — осуществленные в связи с предстоящими проектами. Их списывают по мере признания выручки по договору (п. 16 ПБУ 2/2008 «Учет договоров строительного подряда», утвержденного приказом Минфина России от 24.10.2008 № 116н).

- В виде разового (фиксированного) платежа — за полученное фирмой право использования результатов интеллектуальной деятельности (или средств индивидуализации). Он признается в расходах на протяжении периода действия договора (п. 39 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.12.2007 № 153н).

В отношении остальных затрат, списание которых производится равномерно, классификация их в составе РБП требует от бухгалтера серьезного аналитического подхода.

Основная трудность при такой классификации — считать ли осуществленные затраты активом или признать расход? Помочь разобраться с этим может следующий алгоритм, помогающий классифицировать затраты в качестве актива:

- выяснить, принесет ли данный актив фирме в будущем экономические выгоды;

- определить степень его подконтрольности (наличие у фирмы права на получение в будущем денежных притоков от его использования, а также ограничение доступа к таким выгодам иных лиц).

При этом у фирмы вероятны будущие экономические выгоды, если есть возможность:

- использовать актив в деятельности фирмы;

- погасить им обязательство или обменять;

- распределить актив между собственниками фирмы.

Если затраты не отвечают критериям актива, их признают расходами.

Правильная классификация поможет избежать ошибок в отражении РБП в финансовой отчетности, а также применить необходимый способ их списания.

Для прояснения этой непростой задачи чиновники Минфина России дали следующие разъяснения (письмо от 12.01.2012 № 07-02-06/5):

- если понесенные фирмой затраты соответствуют условиям признания определенного актива, установленным бухгалтерской нормативкой, — эти затраты отражаются в балансе в составе этого актива (ОС, НМА, МПЗ) и списываются в порядке, установленном для списания стоимости этого актива;

- в остальных случаях затраты отражаются в балансе как РБП и списываются путем их обоснованного распределения между отчетными периодами в соответствии с закрепленным в учетной политике алгоритмом.

- «МСФО № 38 Нематериальные активы — особенности применения»;

- «МСФО № 16 Основные средства — особенности применения».

Списание расходов будущих периодов в 1С 8.3

Рассмотрим списание РБП на следующем примере:

Как в 1С провести расходы будущих периодов

Учет затрат на ПО (неисключительное право) в 1С отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

Проводки

Отражение в учете затрат на ПО

Для автоматического ежемесячного учета затрат на ПО запустите в разделе Операции — Закрытие периода — Закрытие месяца.

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Изучить полную пошаговую инструкцию учета затрат на приобретение неисключительного права

Проводки по списанию расходов будущих периодов

После проведения процедуры классификации РБП их величина отражается в бухучете и постепенно списывается с использованием следующей корреспонденции счетов:

- Дт 97 Кт 60 (76) — учтены затраты в составе РБП;

- Дт 20 (25, 26, 44) Кт 97 — частичное списание РБП.

Важный нюанс при этом — период списания РБП. Если он не указан в договоре, его определяют самостоятельно с учетом закрепленного учетной политикой способа списания РБП. В качестве такого способа может использоваться:

- алгоритм равномерного списания РБП в течение времени, установленного приказом руководителя фирмы;

- способ списания РБП пропорционально доходам от реализации;

- иные способы списания РБП.

Выполнение расчетов и составление справок

Ежемесячный расчет и списание расходов будущих периодов в программе «1С:Бухгалтерия 8» производятся автоматически с помощью документа «Закрытие месяца». При этом для списания расходов, учитываемых на субсчете 97.21 плана счетов бухгалтерского учета (на субсчетах 97.03 и 97.21 плана счетов налогового учета по налогу на прибыль), необходимо установить флажки в колонках «БУ» и «НУ» для действия «Списание расходов будущих периодов», а для списания расходов будущих периодов по добровольному страхованию (с субсчета 76.01.2 плана счетов бухгалтерского учета и субсчета 97.02 плана счетов налогового учета) — флажки для действия «Расчет расходов по страхованию».

Все операции, подлежащие бухгалтерскому и налоговому учету, должны быть документально подтверждены. При выполнении расчетов такими документами является справка бухгалтера, которая может быть составлена в том числе в форме справки-расчета. Для составления справки-расчета по списанию расходов будущих периодов необходимо в нижней части формы документа открыть подменю «Печать» и выбрать пункт «Списание расходов будущих периодов».

Справка-расчет поясняет, каким образом производился расчет суммы расходов будущих периодов, списанных в текущем периоде, каким проводками списание расходов отражено в учете.

В частности, справка-расчет, представленная на рисунке 4, обосновывает расчеты по списанию расходов будущих периодов за февраль 2007 год применительно к рассмотренному выше примеру 1.

Рис. 4

Справка-расчет составляется отдельно для целей бухгалтерского учета, налогового учета по налогу на прибыль, а также для целей ПБУ 18/02. Выбор выводимых данных производится в форме настройки параметров отчета, открываемой по кнопке «Настройка» панели инструментов (рис. 5).

Рис. 5

Содержание справки-расчета для целей ПБУ 18/02 (т. е. для опции «Выводить данные … бухгалтерского учета с постоянными и временными разницами») проиллюстрируем на следующем примере.

Пример 2

В феврале 2007 года организация выполнила ремонт объекта основных средств с использованием для ремонта продукции собственного производства. Стоимость продукции по данным бухгалтерского учета составляет 10 000 руб. По данным налогового учета стоимость продукции составляет 9 000 руб.

Разница в оценке представляет собой временную разницу в сумме 600 руб. и постоянную разницу в сумме 400 руб.

Согласно распоряжению руководителя расходы на ремонт подлежат включению в расходы в течение 6 месяцев, начиная с марта 2007 года.

На рисунке 6 представлена Справка-расчет списания расходов будущих периодов за март 2007 год, содержащая данные для целей ПБУ 18/02.

Видно, что помимо данных налогового учета, в справку включаются данные о расчетах по временным и постоянным разницам в оценке расходов.

Выполненные расчеты программа сохраняет в специальных регистрах, поэтому составить справки по результатам расчета можно не только в момент непосредственной работы с документом «Закрытие месяца», но и позже, выбрав соответствующий пункт в подменю «Справки-расчеты» меню «Отчеты» главного меню программы.