Изменения для продавцов

В деятельности продавцов по реализации металлолома также ждут изменения: им необходимо выставлять счет-фактуру на сумму без учета налога и ставить отметку «НДС исчисляется налоговым агентом».

Для продавцов, которые работают на условиях налоговых спецрежимов или освобождения от уплаты налога при реализации металлолома и вторичного алюминия с начала в договоре и первичной учетной документации следует делать пометку «Без налога (НДС)». В таком случае у налогового агента не возникает обязанность по его уплате. Эта же пометка ставится на документах по сделкам, которые не попадают под уплату НДС.

Кроме этого, уплата НДС на металлолом сохраняется за продавцом, если:

- металлолом продается физическому лицу;

- металлолом идет на экспорт;

- утеряно право на освобождение от налога или применение налогового спецрежима.

Заполнение декларации по НДС продавцам – плательщикам налога

Представим в виде таблицы, что должно отражаться в декларации по НДС по металлолому при заполнении продавцом – плательщиком НДС:

| Наименование раздела | Сведения, которые необходимо отразить |

| Титульный лист | Сведение о налогоплательщике: наименование, ИНН, КПП, контактный телефон, период за какой подается декларация, код налоговой инспекции |

| Раздел 1 и 9 | Операции, которые связаны с продажей металлолома необходимо отразить в книге продаж и следовательно это все отразить в данных разделах |

| Раздел 3 | Данные по продаже металлолома не отражаются, так как налогооблагаемая база не установлена |

Как оприходовать металлолом при работе с программой 1С

2. Заполните справочник материалов

В справочнике материалов пропишите информацию о металлоломе, такую как наименование, характеристики, нормативно-справочная информация и другие необходимые данные. Это поможет установить ценность и основные характеристики металлолома при его оприходовании.

3. Зарегистрируйте приход материалов

Для оприходования металлолома необходимо зарегистрировать приход материалов в программе 1С. В документе о приходе указываются следующие данные: наименование материала, его количество и стоимость, а также получатель.

4. Укажите состояние и качество металлолома

При оприходовании металлолома важно указать его состояние и качество. Например, это может быть неработоспособный или бракованный металлолом

Для этого можно использовать дополнительные атрибуты в программе 1С, чтобы отразить такую информацию.

5. Проведите инвентаризацию металлолома

Регулярная инвентаризация металлолома позволяет подтвердить его фактическое наличие на предприятии и обновить данные в программе 1С. При проведении инвентаризации необходимо учитывать все изменения, которые произошли с металлоломом, например, списание или повышение стоимости.

| Наименование | Количество | Стоимость | Получатель |

|---|---|---|---|

| Металлолом | 10 тонн | 100 000 рублей | ООО «Получатель» |

Как открыть счет

Выберите банк

Первым шагом является выбор банка, в котором вы хотите открыть счет

При выборе банка, обратите внимание на его репутацию, условия обслуживания, комиссии и удобство использования онлайн-банкинга

Соберите необходимые документы

Для открытия счета вам понадобятся следующие документы:

- Паспорт

- Свидетельство о государственной регистрации организации

- Устав организации

- Свидетельство ИНН

- Выписка из ЕГРЮЛ (для юридических лиц)

Обратитесь в банк

После выбора банка и подготовки необходимых документов, обратитесь в выбранный банк. При посещении банка попросите консультанта помочь вам с открытием счета и предоставьте все необходимые документы. Консультант проведет с вами процедуру открытия счета и ознакомит вас с условиями обслуживания.

Подпишите договор

После оформления счета, вам будет предложено подписать договор на открытие счета. Внимательно ознакомьтесь с условиями и согласитесь на них, если они вам удовлетворяют. В случае возникновения вопросов, не стесняйтесь задавать вопросы консультанту.

Используйте счет для своих финансовых операций

Теперь у вас есть счет, который вы можете использовать для проведения своих финансовых операций. Вы можете получать деньги на этот счет, отправлять платежи, совершать переводы и другие финансовые операции в соответствии с условиями, указанными в договоре.

Открытие счета – важный шаг для вашего бизнеса. Следуя простым шагам, вы сможете открыть счет в банке и начать развивать свой бизнес, осуществлять платежи и контролировать свои финансы.

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

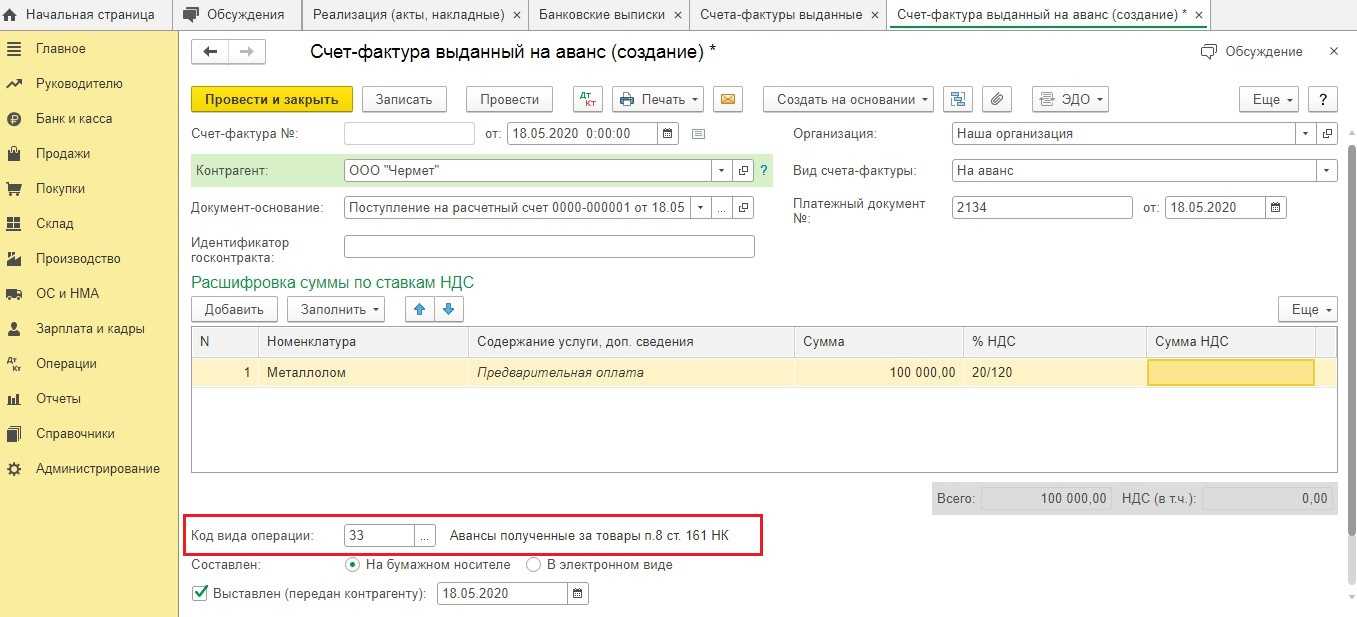

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

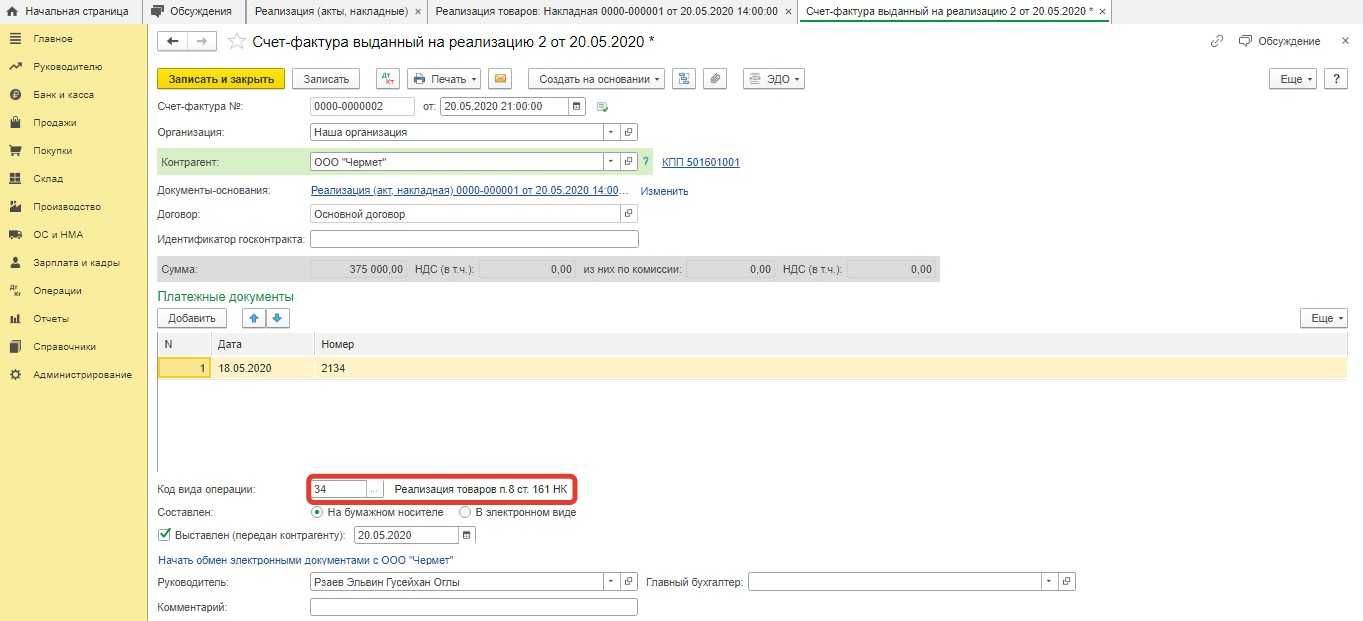

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, ст. 171.1 НК РФ (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с абз. 1 пп. 1.1 п. 1 ст. 151 НК РФ | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абз. 2 пп. 1.1 п. 1 ст. 151 НК РФ | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |

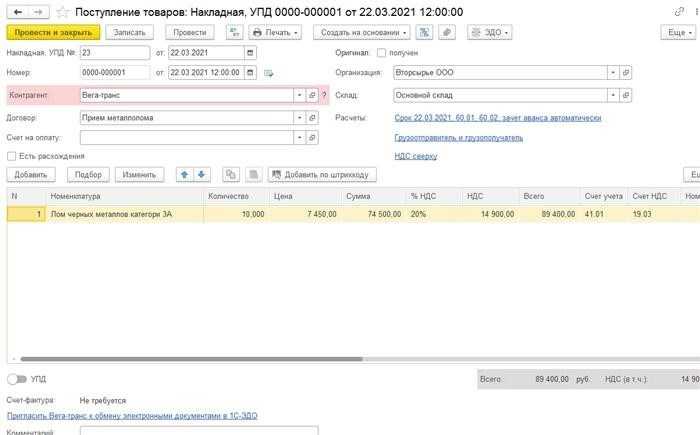

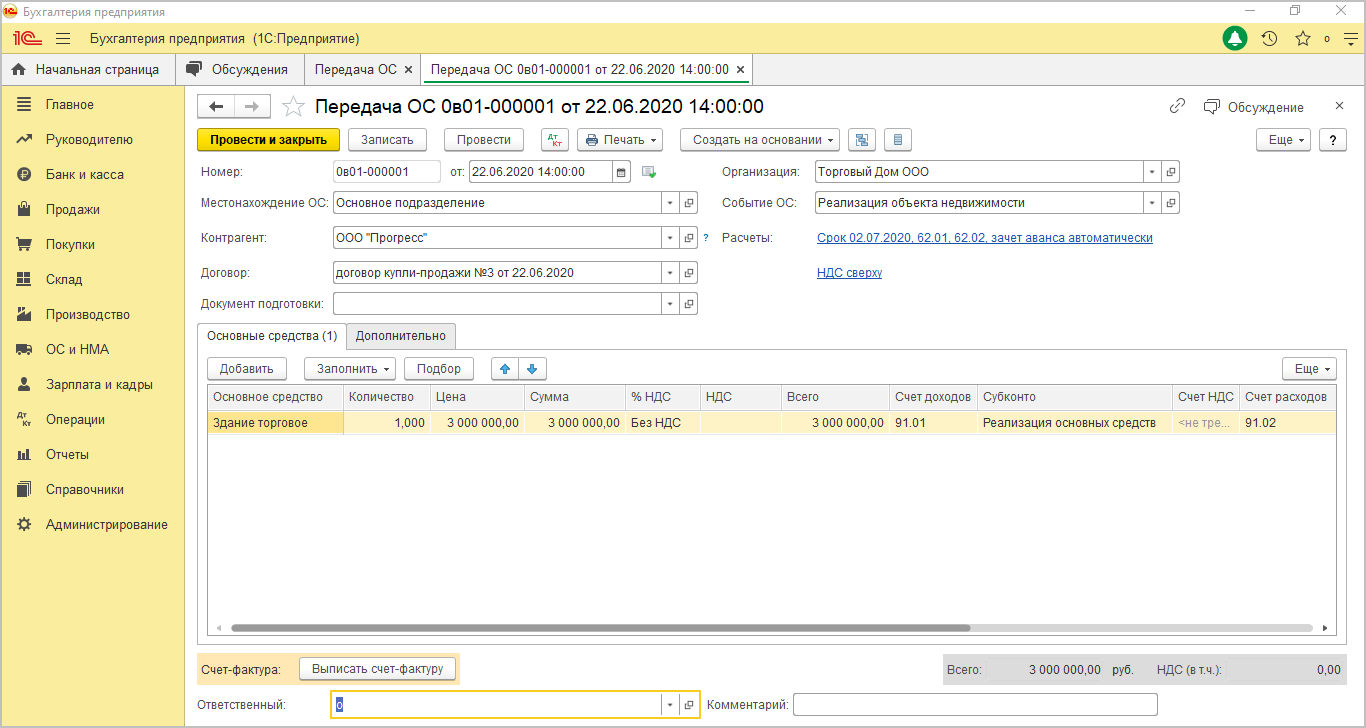

Как отражать реализацию металлолома через 1С

1. Создание договора купли-продажи

Первым шагом необходимо создать договор купли-продажи металлолома. В программе 1С это делается через регистрацию нового документа «Договор купли-продажи». В документе указываются данные поставщика, покупателя, сроки поставки и оплаты, а также основные условия сделки.

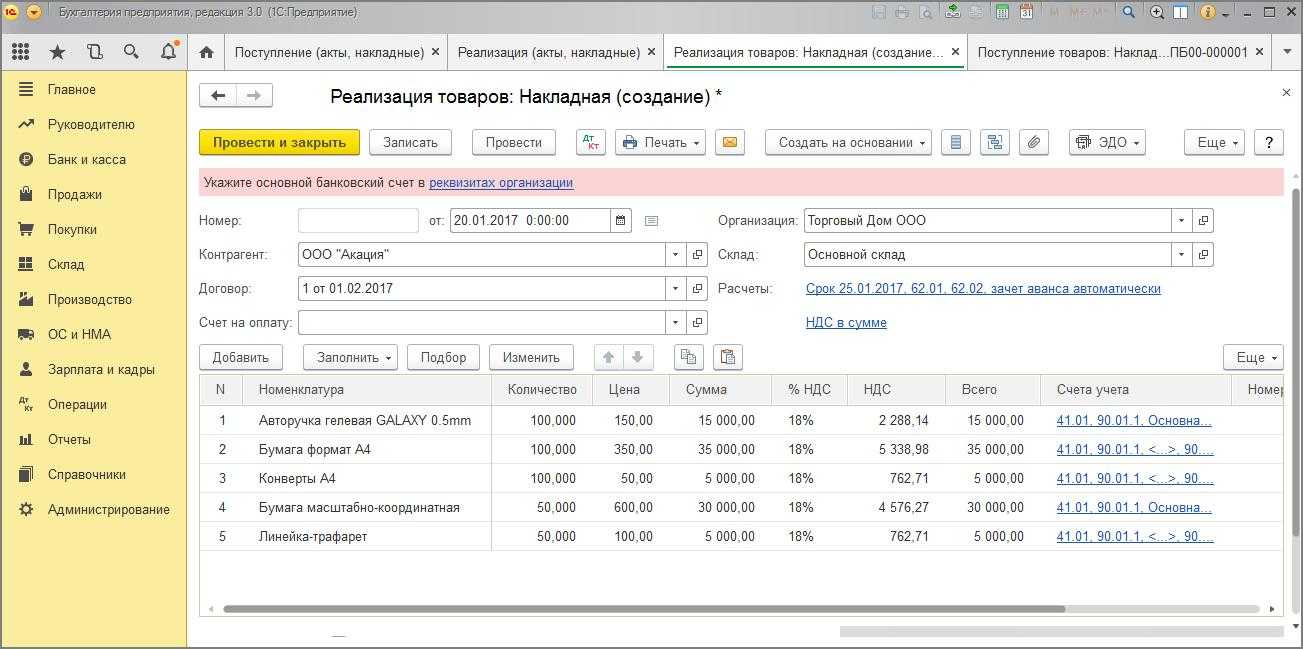

2. Оформление товарно-транспортной накладной

Для отгрузки металлолома необходимо оформить товарно-транспортную накладную. В 1С это делается через регистрацию нового документа «Товарно-транспортная накладная». В документе указываются данные о продаваемом металлоломе (вес, вид, цена), данные покупателя и платежные реквизиты.

4. Закрытие сделки

После проведения всех необходимых операций по отражению реализации металлолома, необходимо закрыть сделку. Это делается через учетную запись «Закрытие сделки». В этой записи указывается дата закрытия сделки и статус сделки.

5. Формирование отчетности

После закрытия сделки необходимо сформировать отчетность по реализации металлолома. В программе 1С это делается через функцию «Формирование отчетов». В отчете указываются все детали сделки, включая данные о поставщике, покупателе, объем продажи и сумму.

Таким образом, отражение реализации металлолома через 1С позволяет вести надежный бухгалтерский учет и обеспечивает точность и достоверность данных. Правильное выполнение всех этапов и процедур поможет избежать ошибок и несоответствий в учете металлолома.

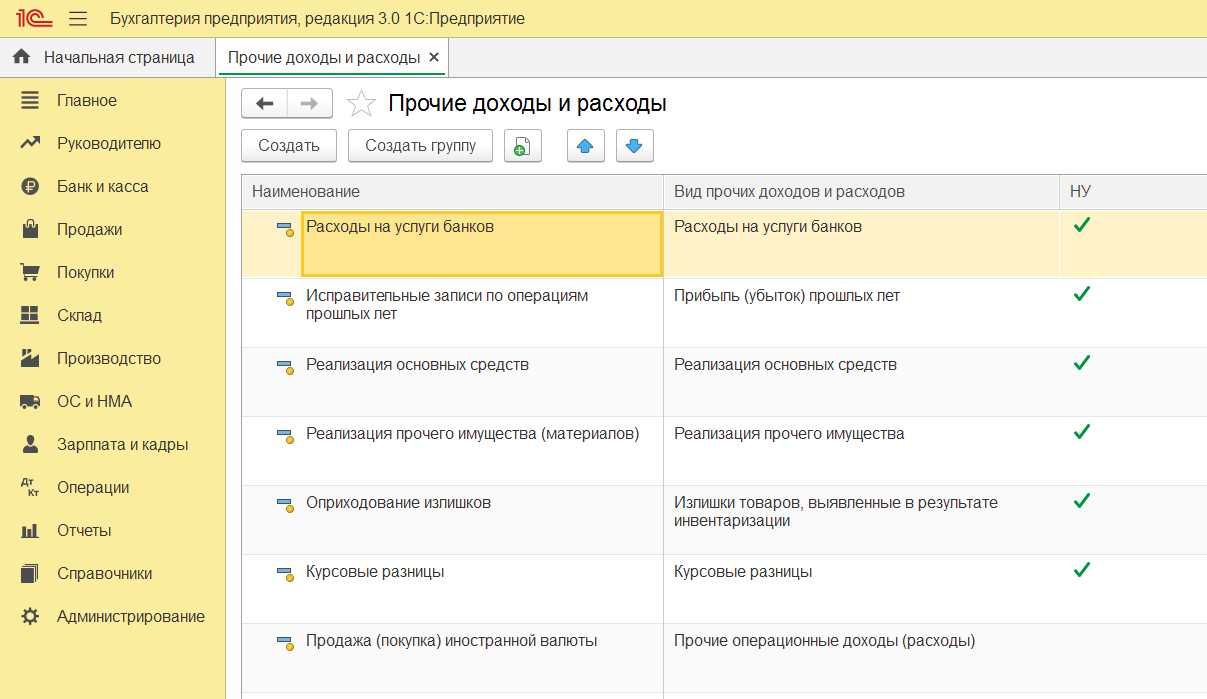

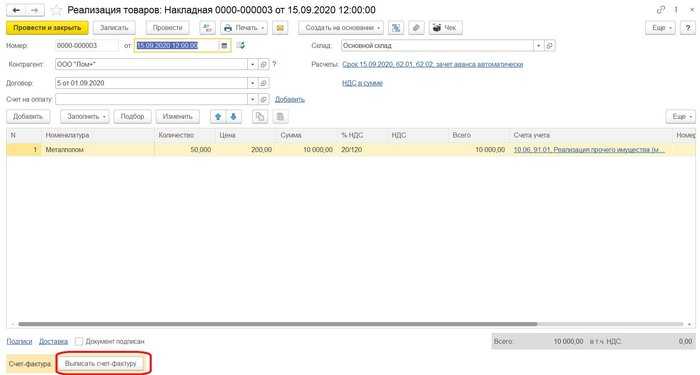

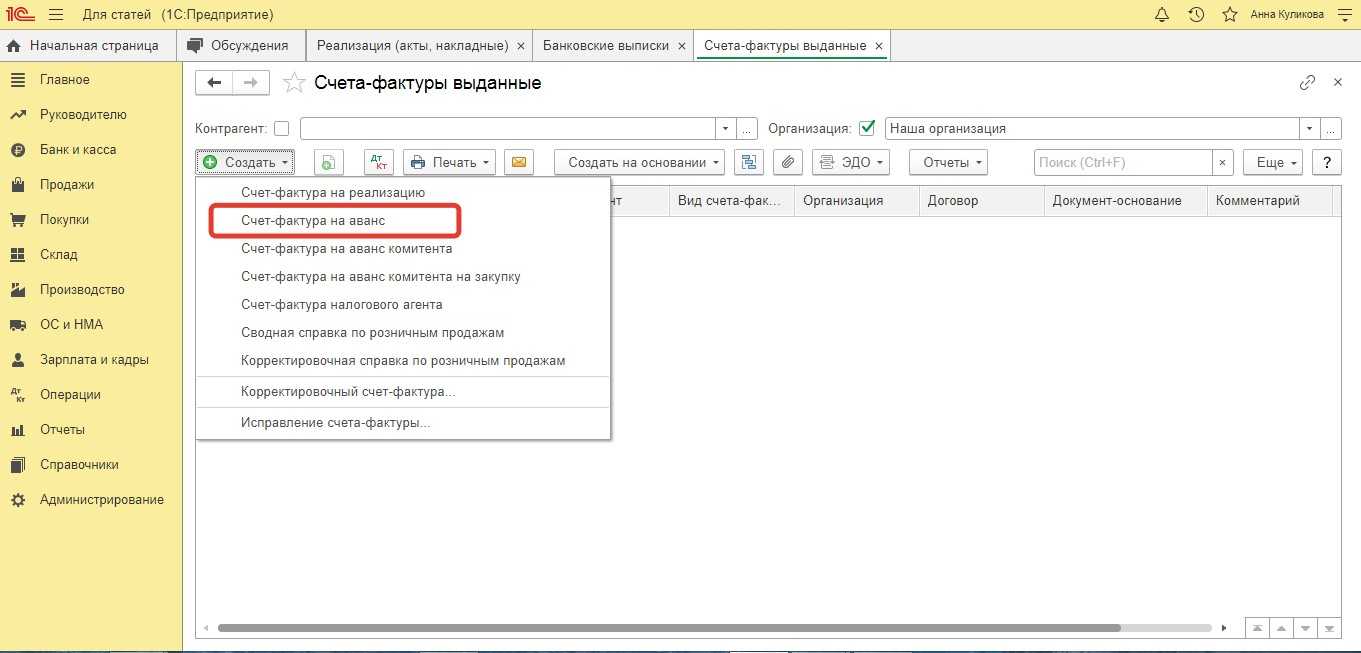

НДС при покупке и продаже металлолома

Корректируем печатную форму счета-фактуры:

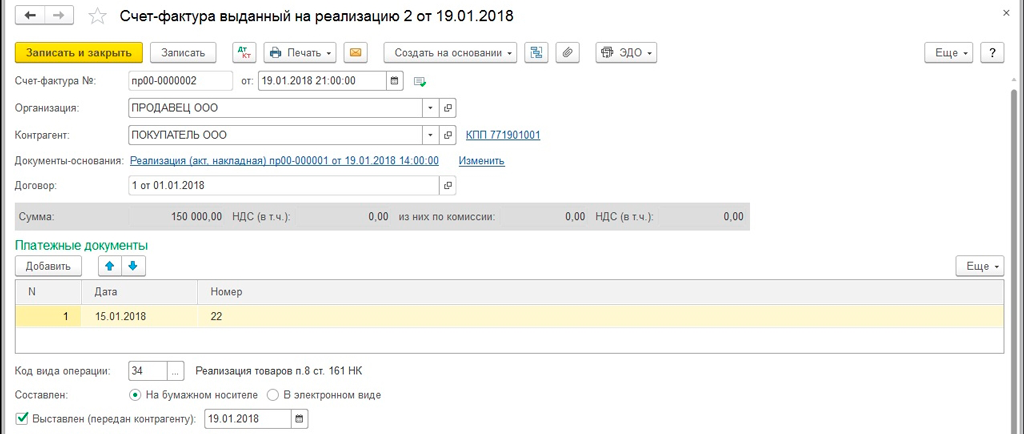

- выводим счет-фактуру на печать (в форме документа «Реализация (акт, накладная)» нажимаем «Печать» – «Счет-фактура»)

- нажимаем на кнопку редактирования печатной формы (кнопка с картинкой в виде карандаша)

- в графе 7 пишем «НДС исчисляется налоговым агентом»

- в графах 8 и 9 ставим прочерк

- в итогах по графам 8 и 9 ставим прочерк

- распечатываем счет-фактуру

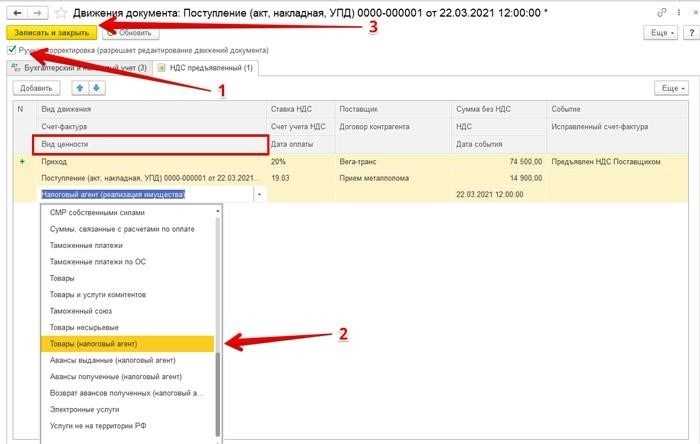

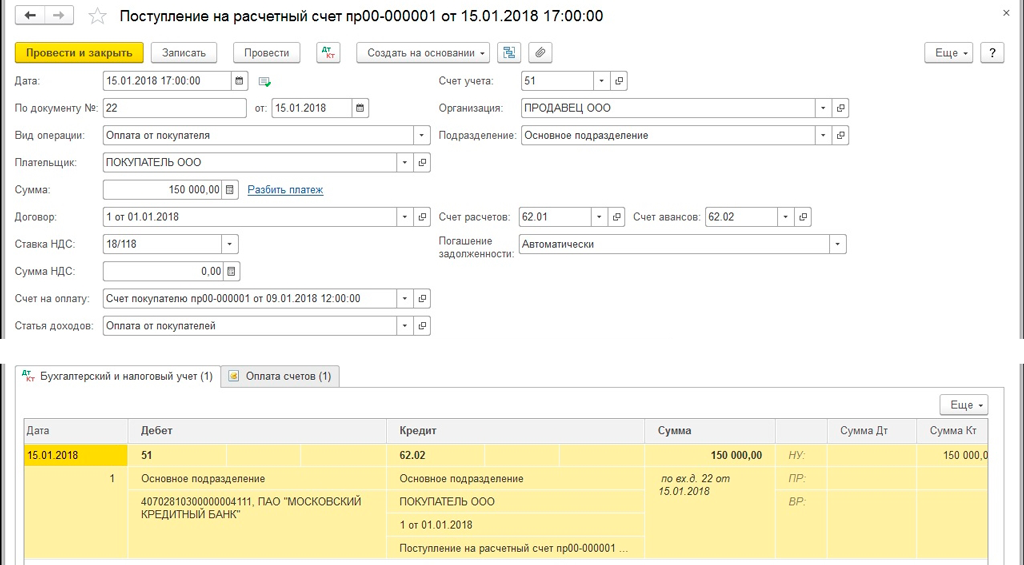

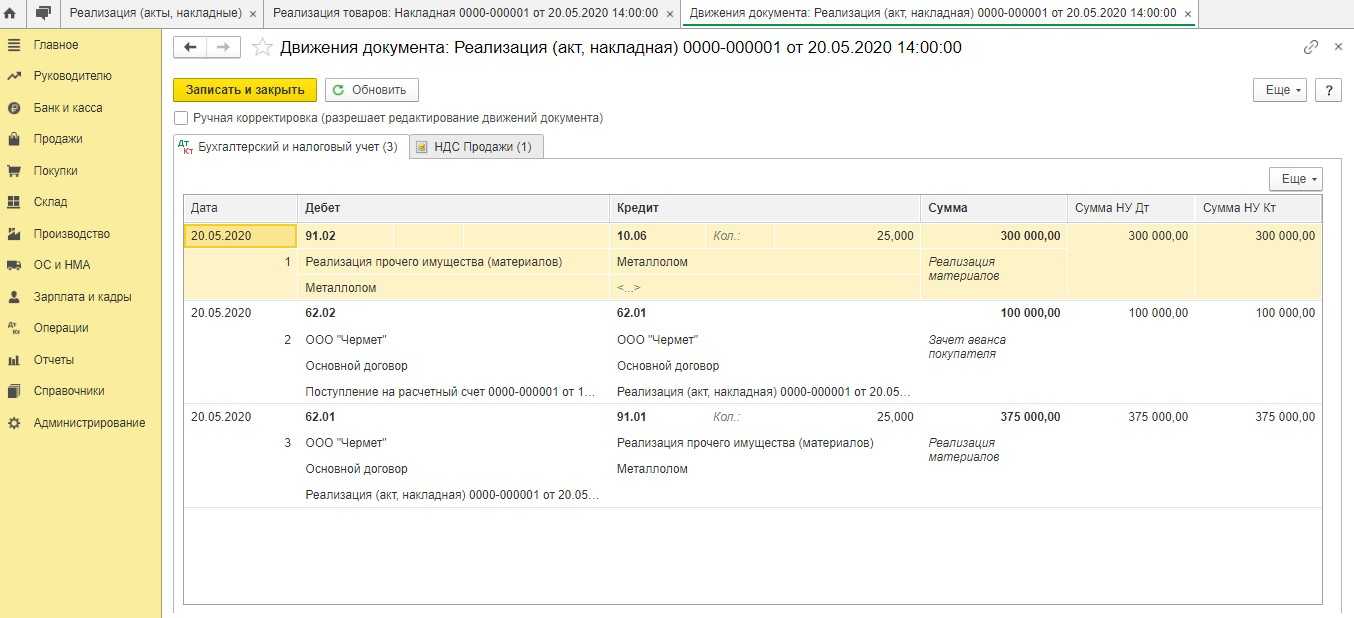

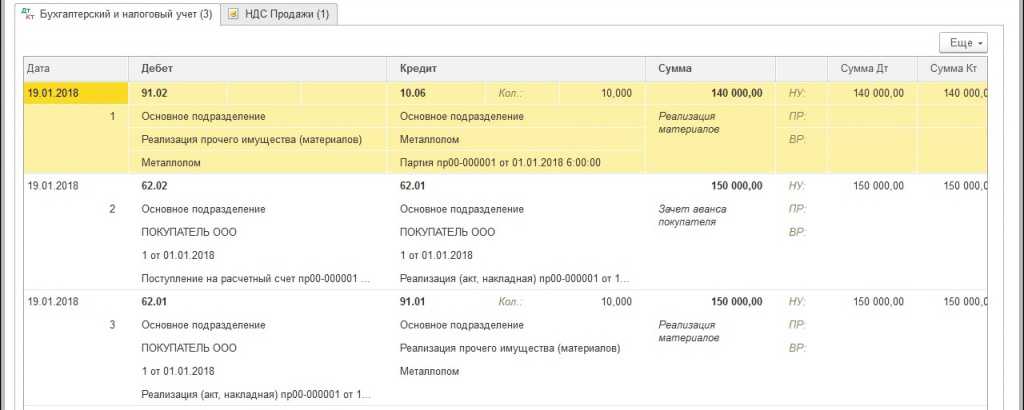

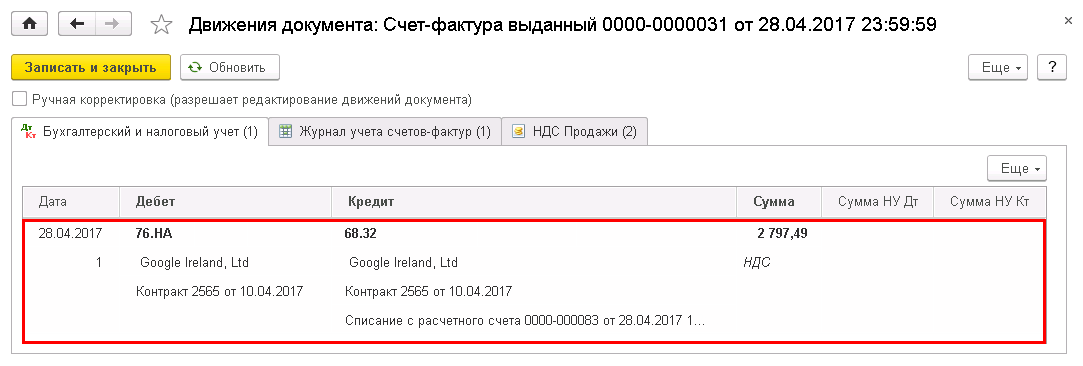

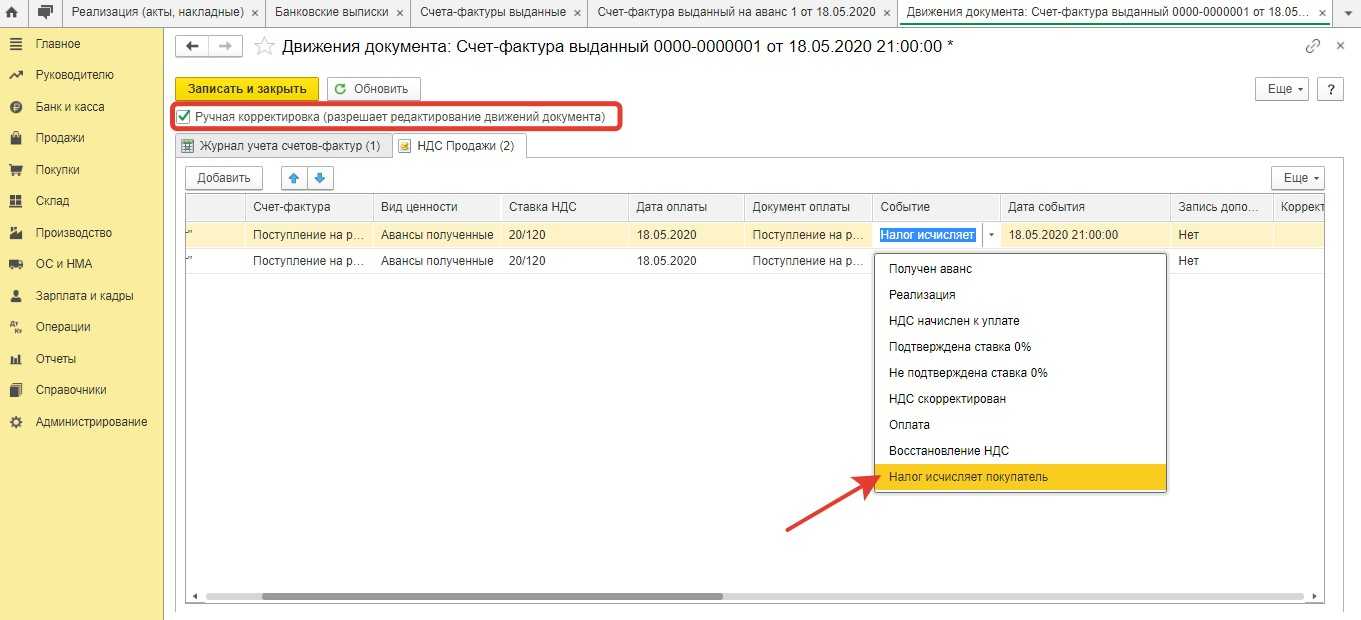

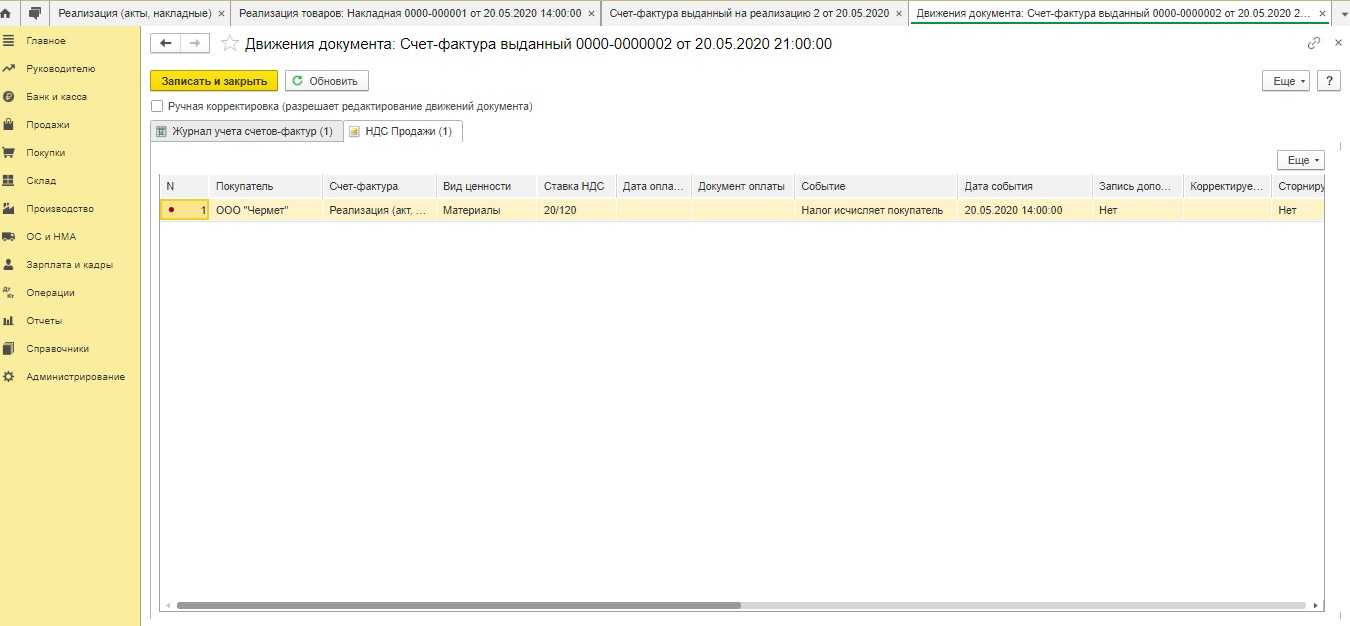

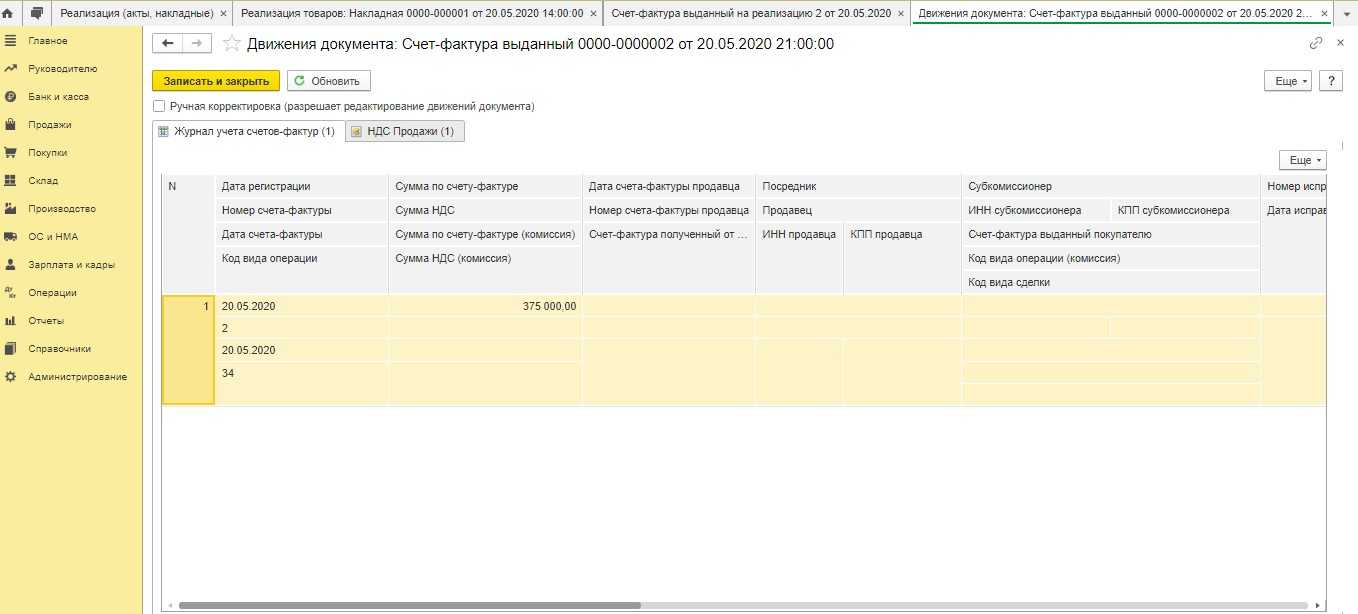

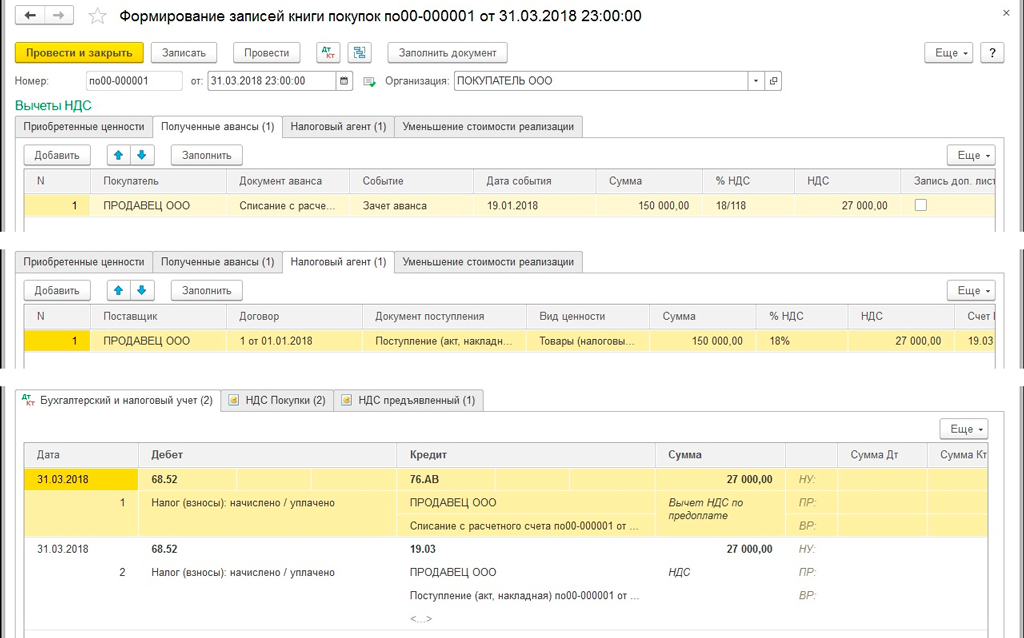

Корректируем движения документа «Реализация (акт, накладная)» по регистру «НДС продажи»:

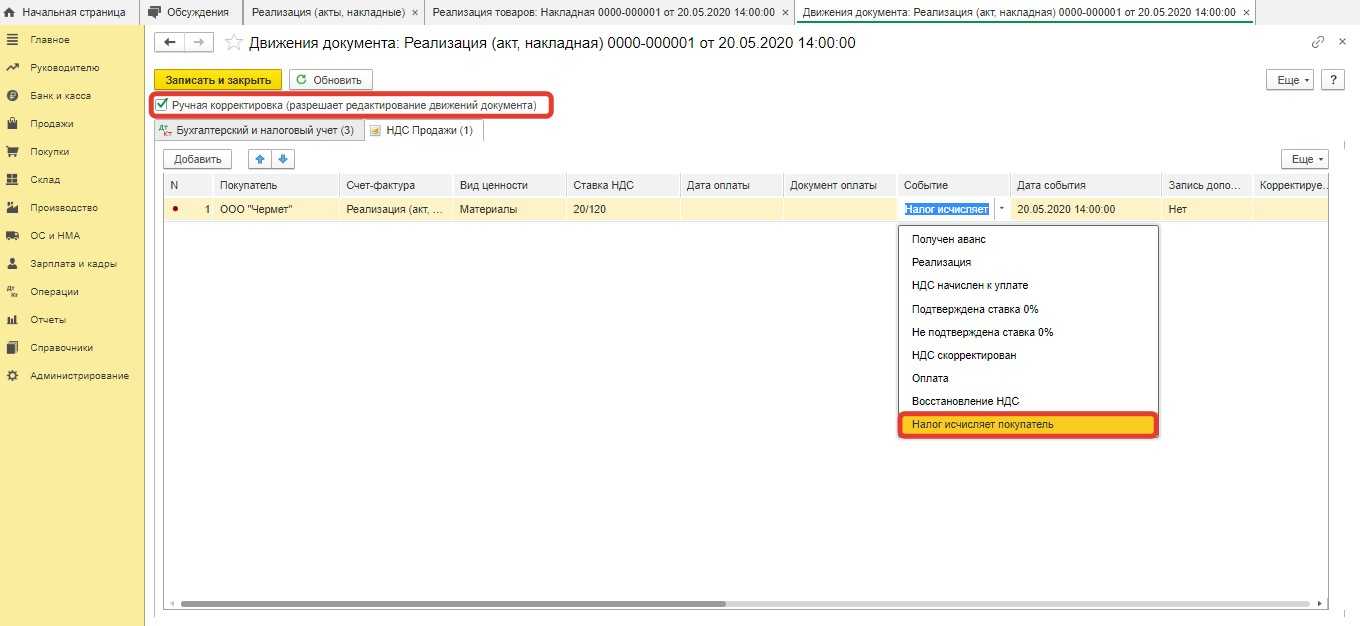

открываем форму просмотра движений (в форме документа «Реализация (акт, накладная)» нажимаем «ДтКт»)

взводим флажок «Ручная корректировка»

на закладке «НДС продажи» корректируем значение по колонке «Событие»: указываем событие «Налог исчисляет покупатель» (обратите внимание, такое событие присутствует с версии 3.0.57.17)

Как составить приемо-сдаточный акт – образец и бланк 2021 года

Перед тем, как сдать скопившийся лом металлов, необходимо найти приемный пункт. Это может быть металлургический завод, большое предприятие, индивидуальный предприниматель или площадка, что работает подпольно. Все зависит от объемов вторсырья, которое нужно продать.

Тем, кто столкнулся с вопросом сдачи металлолома впервые, с поиском помогут объявления в местной прессе или интернете. На нашем сайте представлен каталог приемок по городам России. Вам нужно лишь выбрать свой город и изучить таблицу организаций.

При выборе приемки лома черных и цветных металлов, следует обратить внимание на следующие моменты:

- Наличие лицензии — работа с нелегальными фирмами грозит ответственностью, предусмотренной законом.

- Стоимость — крупные предприятия вторсырья утверждают оптимальную цену на сырье, слишком завышенное предложение от мелкой компании должно насторожить.

- Ассортимент принимаемого металла — актуально для физических лиц, которые хотят продать разные виды металлов.

- Объемы принимаемого сырья — обычно оптовики предлагают лучшую цену.

- Дополнительные услуги — выбираются в зависимости от потребностей (транспортировка, погрузка-выгрузка, хранение, утилизация).

Как правило, разница в деньгах, предлагаемых за килограмм металла, несущественная, поэтому лучше отдать предпочтение близлежащей приемке. Это поможет сэкономить на транспортных расходах.

В каждом пункте сдачи действуют свои правила и утвержден перечень принимаемых у населения металлов, с которыми нужно ознакомиться заранее. Не всегда в кассах есть наличные деньги, чтобы рассчитаться за партию лома, поэтому о доставке договариваются предварительно.

Законом о металлоломе предусмотрены строгие правила, регламентирующие порядок приема сырья у населения. В пункты приемки лома черного и цветного металлов чаще всего сдают:

- Транспортные средства, сельскохозяйственную и спецтехнику.

- Плавсредства и комплектующие к ним.

- Бытовой и строительный мусор, кухонную утварь.

- Строительные, монтажные или слесарные инструменты.

- Огородный и садовый инвентарь.

- Бытовую технику, часовые механизмы, радиотовары.

- Спортинвентарь, рыболовные, охотничьи приспособления.

Металлолом должен принадлежать физическому лицу на правах собственности. Приемщик вправе потребовать у сдающего документы, подтверждающие владение.

Физические лица могут сдавать лом металлов, полученный в результате хозяйственной деятельности. Собирать, перерабатывать, заготавливать или реализовывать промышленный металлолом населению запрещается. Из-за участившихся случаев мародерства, приемные пункты ужесточили контроль за порядком сдачи. Возникнут проблемы с реализацией рельсов, канализационных люков, кабелей, оградок, табличек с надписями, памятников и их частей.

Точки приема лома черного и цветного металла не станут покупать вторсырье с высоким уровнем радиации, взрывоопасное, загрязненное. Под запретом лом военного характера: бомбы, оружие, части боевых машин, мины, взрыватели, патроны и пр. Не примут сосуды и емкости, содержащие неизвестные и неметаллические вещества (застывший бетон, замерзшую воду).

Подлежит ли обложению НДС реализация металлолома и макулатуры?

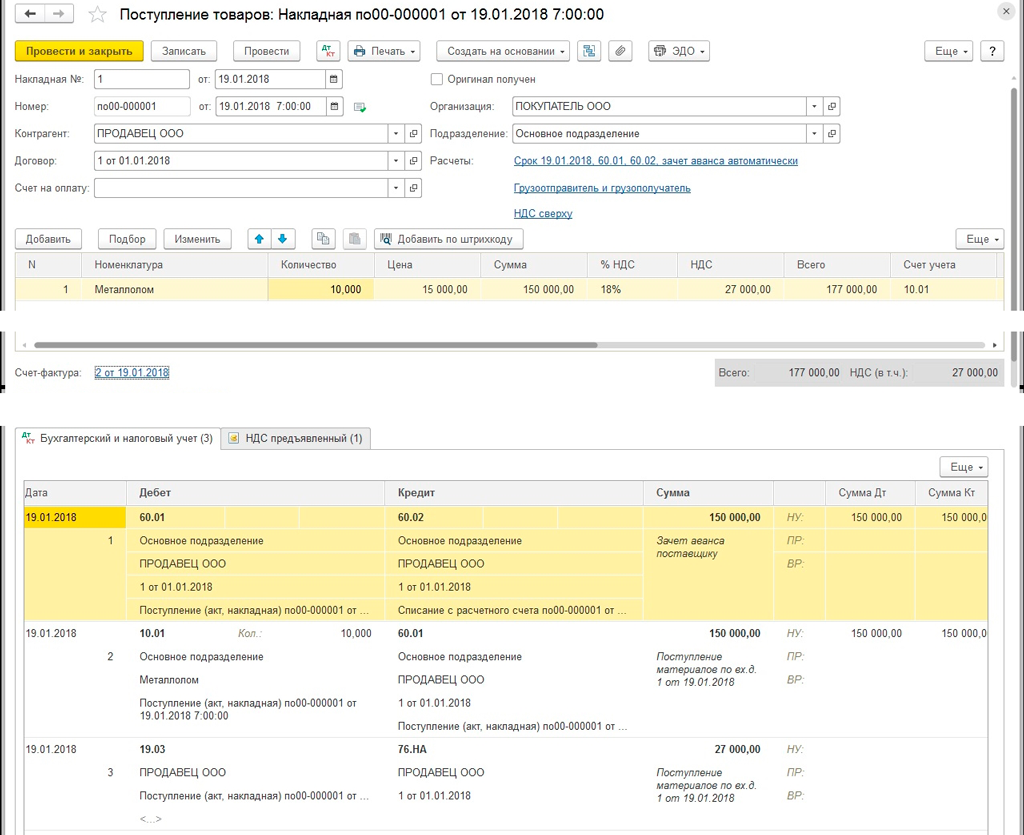

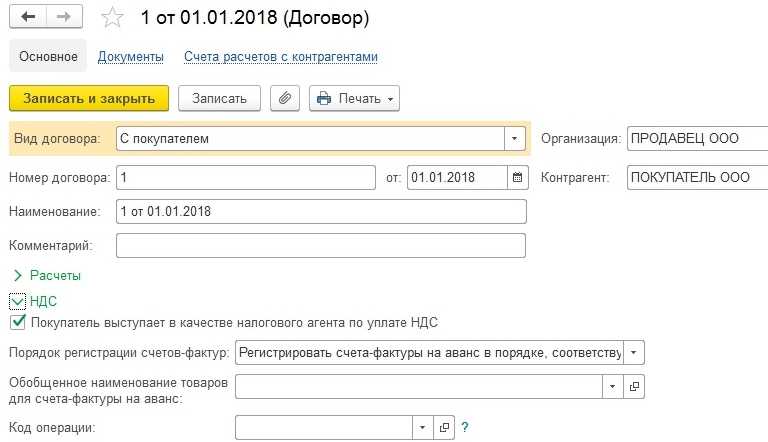

При реализации лома и отходов черных и цветных металлов, а также макулатуры, полученных при переработке имущества, являющегося государственной (муниципальной) собственностью и закрепленного за налогоплательщиком на праве оперативного управления, применяется порядок исчисления НДС, предусмотренный НК РФ, согласно которому НДС исчисляют и уплачивают покупатели (получатели) указанного имущества – налоговые агенты. Они обязаны исчислить расчетным методом и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные гл. 21 НК РФ.

При этом согласно абз. 2 НК РФ при реализации данных товаров, а также при получении предварительной оплаты (частичной оплаты) продавец (государственное учреждение) этих товаров составляет счета-фактуры, корректировочные счета-фактуры без учета сумм НДС. В указанных счетах-фактурах, корректировочных счетах-фактурах делается соответствующая надпись или ставится штамп «НДС исчисляется налоговым агентом». В договоре также должна быть сделана соответствующая запись.

Аналогичные разъяснения приведены в письмах Минфина РФ от 12.04.2019 № 03-07-11/26057, № 03-07-11/26184, от 30.08.2019 № 03-07-11/66759.

Каким образом происходит расчет налога к уплате в бюджет у налогового агента?

НДС к уплате в бюджет за квартал, который является налоговым периодом для оговариваемого налога, покупатель металлолома — налоговый агент должен рассчитать по установленной формуле.

ПРИМЕР расчета НДС налоговым агентом при покупке металлолома от «КонсультантПлюс»:Организация «Альфа» приобрела металлолом у организации «Бета». Обе организации являются плательщиками НДС. Стоимость поставки металлолома составила 500 000 руб. (без учета НДС). При отгрузке продавцом металлолома организация «Альфа» начислила НДС в сумме … Расчет смотрите в К+. Это бесплатно.

Восстанавливать НДС покупателю нужно (абз. 4 подп. 3 п. 3 и абз. 6 подп. 4 п. 3 ст. 170 НК):

Вычеты по НДС приобретателя лома описаны в п. 4.1 ст. 173 НК.

Выбор системы налогообложения

Если пункт приема занимается последующей перепродажей лома, НДС при его сдаче также уплачивается в бюджет (кроме случаев, которые дают право на освобождение от его уплаты). Освобождение от уплаты налога на добавленную стоимость получают предприятия с выручкой за 1 квартал (3 месяца) менее 2 000 000 руб.

Налоговый учет металлолома в 2019 году существенно отличается от бухучета, из-за чего возникают неточности при расчете налога на прибыль. Его выплачивают в соответствии с данными из документов налогового учета (регистров, бухгалтерских справок-расчетов и др.). Чтобы привести два вида учета в соответствие друг с другом, нужно оформлять много первичных документов. Во избежание сложностей при их заполнении и проведении расчетов рекомендовано выбрать упрощенную систему налогообложения.

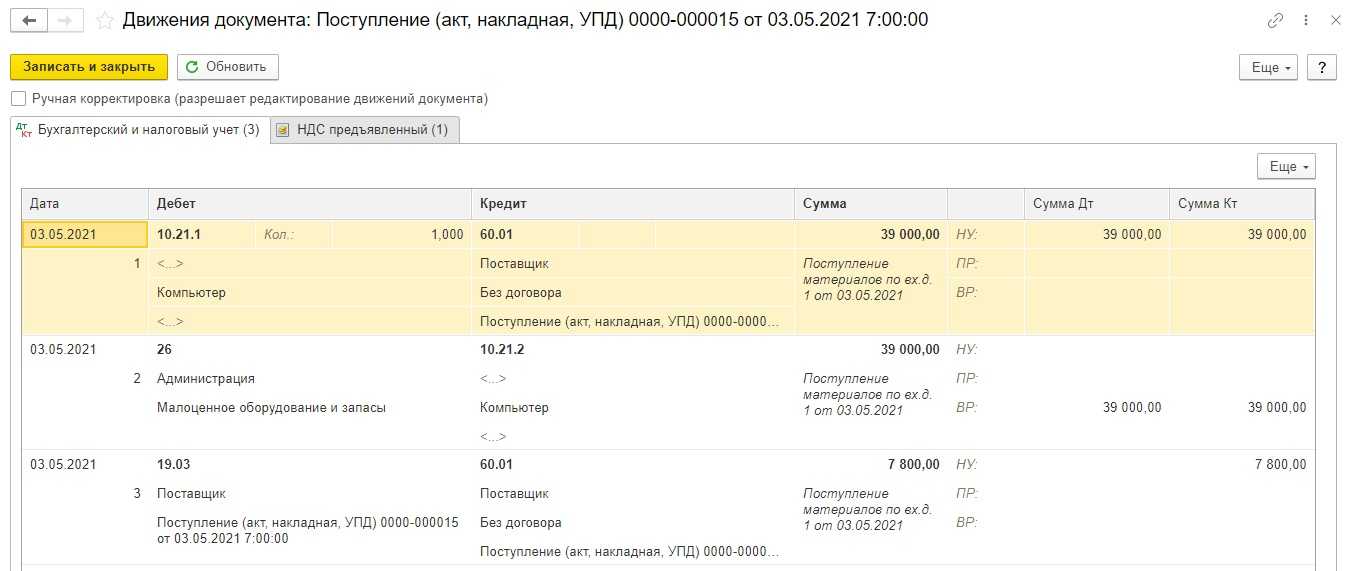

Учет продажи металлолома в 1С

В случае, если необходимость вести такие операции появляется редко, то данная статья поможет быстро решить возникшую проблему посредством введения ручных проводков в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но есть и другие ситуации. Например, если компания в будущем планирует выполнять большое количество аналогичных операций. В такой ситуации следует заранее позаботиться о приобретении программы 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. Ее особенностью является то, что учет покупки и продажи лома полностью автоматизирован. Следовательно, бухгалтеру не нужно регулярно прибегать к ручным проводкам. Кроме того, данная версия имеет немало сходств с обычной программой, поэтому у пользователя не возникнет трудностей с ее использованием.

Чтобы подробнее разобраться с учетом реализации металлолома, нужно вернуться к рассматриваемой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Предварительно рассмотрим следующий пример: компания, которая занимается эксплуатацией жилого фонда, произвела демонтаж ненужного ограждения из металла, чтобы в дальнейшем поставить новое. При этом металлолом появился после разбора старого забора, который был отражен в учете как основной.

Нужно заметить, что в учете оприходование всех материальных ценностей, которые остались после демонтажа забора, отражается следующим документом под названием «Оприходование товаров». Его можно отыскать в разделе «Склад».

https://youtube.com/watch?v=oOOO34UrXZo%26pp%3DygVg0J_RgNC-0LTQsNC20LAg0LzQtdGC0LDQu9C70L7Qu9C-0LzQsCDQvtGE0L7RgNC80LvQtdC90LjQtSDQtNC-0LrRg9C80LXQvdGC0L7QsiDQsiAyMDIzINCz0L7QtNGD

Правила принятия на учет

Для корректной бухгалтерской отчетности необходимо правильно принимать на учет металлолом. Следуя определенным правилам, можно избежать неправильного отражения данных в бухгалтерии.

Правило 1: Классификация металлолома

Перед принятием на учет металлолом нужно определить его классификацию в соответствии с требованиями законодательства и внутренними правилами предприятия. Необходимо учитывать характеристики металла, такие как марка, состав, группа, тип и др.

Правило 2: Формирование первичного документа

Для каждой операции по принятию металлолома на учет необходимо составить первичные документы, такие как акт приема-передачи, накладная, счет-фактура и т.д. В этих документах должна быть четкая информация о металлоломе, его количестве, стоимости и прочих данных.

Правило 3: Учет в регистрах

После формирования первичного документа необходимо правильно отразить информацию о металлоломе в бухгалтерии, проведя соответствующие записи в регистрах учета

Важно обратить внимание на правильный выбор счетов, соответствующих операции, и правильно заполнить их данными

Правило 4: Контроль и сверка данных

По окончании операции по принятию металлолома на учет необходимо провести контроль и сверку данных. Проверка правильности заполнения документов, соответствия данных в регистрах учета и фактических данных позволит выявить возможные ошибки или расхождения.

Правило 5: Архивирование документов

Соблюдение правил принятия металлолома на учет позволит избежать ошибок и неправильного отражения данных в бухгалтерии, а также обеспечить корректную бухгалтерскую отчетность.

Учет продажи металлолома в 1С

В случае, если необходимость вести такие операции появляется редко, то данная статья поможет быстро решить возникшую проблему посредством введения ручных проводков в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но есть и другие ситуации. Например, если компания в будущем планирует выполнять большое количество аналогичных операций. В такой ситуации следует заранее позаботиться о приобретении программы 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. Ее особенностью является то, что учет покупки и продажи лома полностью автоматизирован. Следовательно, бухгалтеру не нужно регулярно прибегать к ручным проводкам. Кроме того, данная версия имеет немало сходств с обычной программой, поэтому у пользователя не возникнет трудностей с ее использованием.

Чтобы подробнее разобраться с учетом реализации металлолома, нужно вернуться к рассматриваемой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Предварительно рассмотрим следующий пример: компания, которая занимается эксплуатацией жилого фонда, произвела демонтаж ненужного ограждения из металла, чтобы в дальнейшем поставить новое. При этом металлолом появился после разбора старого забора, который был отражен в учете как основной.

Нужно заметить, что в учете оприходование всех материальных ценностей, которые остались после демонтажа забора, отражается следующим документом под названием «Оприходование товаров». Его можно отыскать в разделе «Склад».

Приказ Министерства Финансов РФ № 52 «Об утверждении форм первичных документов» утверждает в качестве первичного бухгалтерского документа для учета металлолома в бюджетных учреждениях в 2019 году Приходный ордер на приемку материальных ценностей по форме 0504207. Также вторсырье и металлолом принимают к бюджетному учету актом о списании объектов нефинансовых активов по форме 504104. В реквизите «Результаты выбытия» следует поставить отметку о получении материалов.

Точная форма бухгалтерской записи для отражения принятия лома черных и цветных металлов к учету должны быть отражена в Учетной политике учреждения.

В соответствии с п. 23 Инструкции № 162н оприходование материалов, полученных после демонтажа, разбора, ликвидации основных средств, которые останутся на балансе бюджетной организации, можно отразить по дебету счетов «Материальные запасы» (010532340, 010536340, 010533340, 010535340, 010534340) и кредиту счета «Доходы от операций с активами».

Сдача металлолома бюджетным учреждением – сложный процесс, ведь каждое действие, включая принятие к учету, оприходование, списание после реализации и начисление дохода от продажи, должны сопровождать записи в соответствии с Классификатором операций сектора государственного управления (КОСГУ).

Основные записи:

- Дебет 2 105 36 340 (увеличена стоимость прочих материальных запасов);

- Кредит 2 401 10 172 (металлолом оприходован по рыночной стоимости);

- Дебет 2 401 10 172 (получен доход от операций с активами);

- Кредит 2 105 36 440 (стоимость проданного металлолома списана);

- Дебет 2 205 74 560 (дебиторская задолженность от операций с материальными запасами увеличена);

- Кредит 2 401 10 172 (начислен доход от реализации металлолома бюджетным учреждением).

Далее исчисляют налог на добавленную стоимость (в случае, если операция облагается НДС), а казенные учреждения перечисляют средства на счет в органе казначейства.

Приказ Министерства Финансов РФ № 52 «Об утверждении форм первичных документов» утверждает в качестве первичного бухгалтерского документа для учета металлолома в бюджетных учреждениях в 2019 году Приходный ордер на приемку материальных ценностей по форме 0504207. Также вторсырье и металлолом принимают к бюджетному учету актом о списании объектов нефинансовых активов по форме 504104. В реквизите «Результаты выбытия» следует поставить отметку о получении материалов.

Точная форма бухгалтерской записи для отражения принятия лома черных и цветных металлов к учету должны быть отражена в Учетной политике учреждения.

В соответствии с п. 23 Инструкции № 162н оприходование материалов, полученных после демонтажа, разбора, ликвидации основных средств, которые останутся на балансе бюджетной организации, можно отразить по дебету счетов «Материальные запасы» (010532340, 010536340, 010533340, 010535340, 010534340) и кредиту счета «Доходы от операций с активами».

Кто платит НДС с лома в 2021

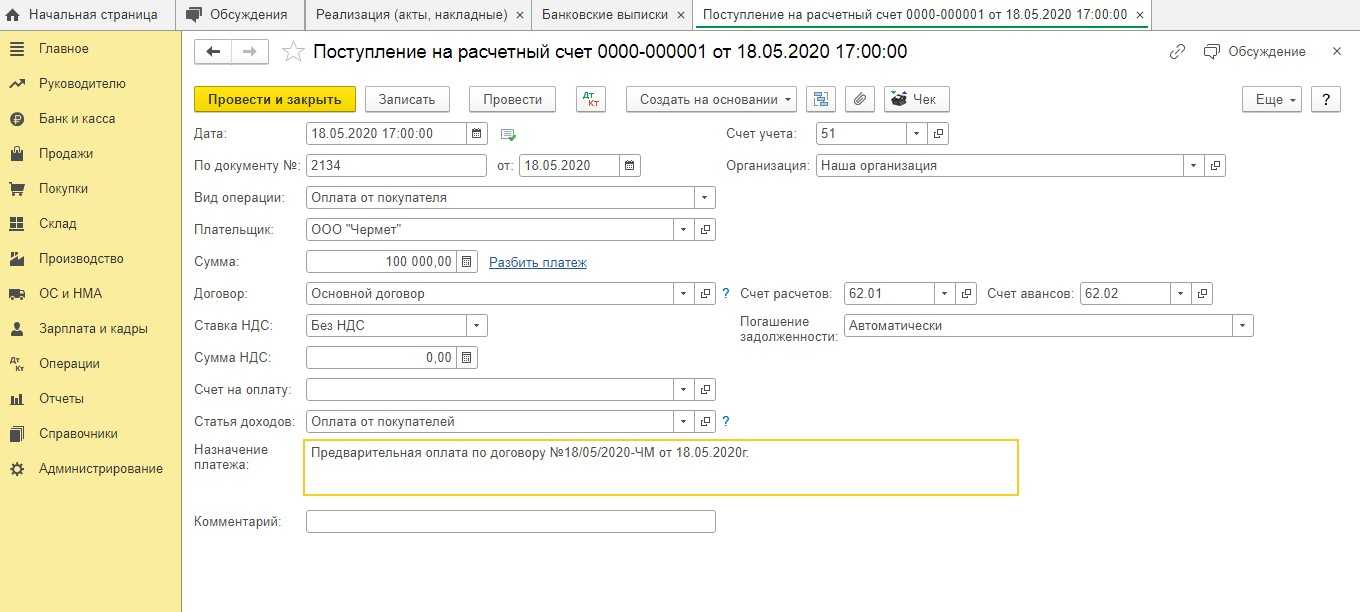

При каждой покупке вторсырья компания или ИП должны рассчитать НДС на основании счета-фактуры, которая оформлена особым образом. Продавец металлолома выставляет счет с пометкой «НДС исчисляется налоговым агентом».

Но есть исключения — ситуации, когда именно поставщик платит НДС, не перекладывая эту задачу на покупателя. Это происходит, если продавец:

- незаконно поставил отметку в документах «Без НДС» и налоговая это обнаружила;

- экспортирует металлолом;

- является плательщиком НДС и продает лом физлицу без статуса ИП;

- «слетел» с упрощенки на ОСНО;

- утратил право на освобождение от НДС.