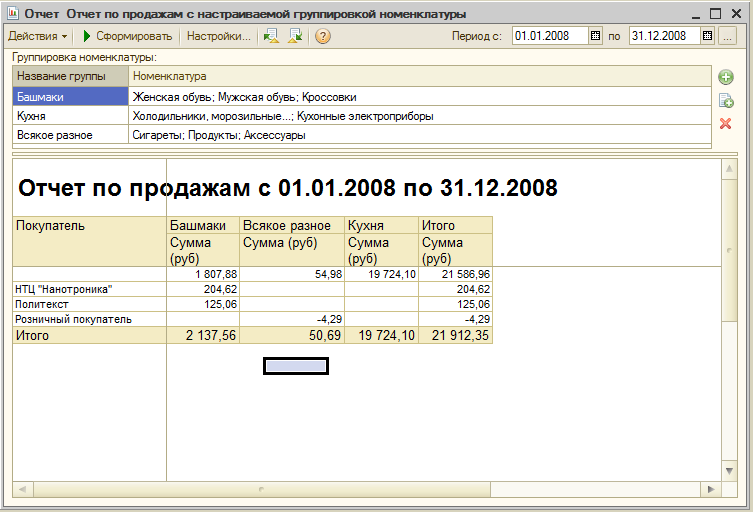

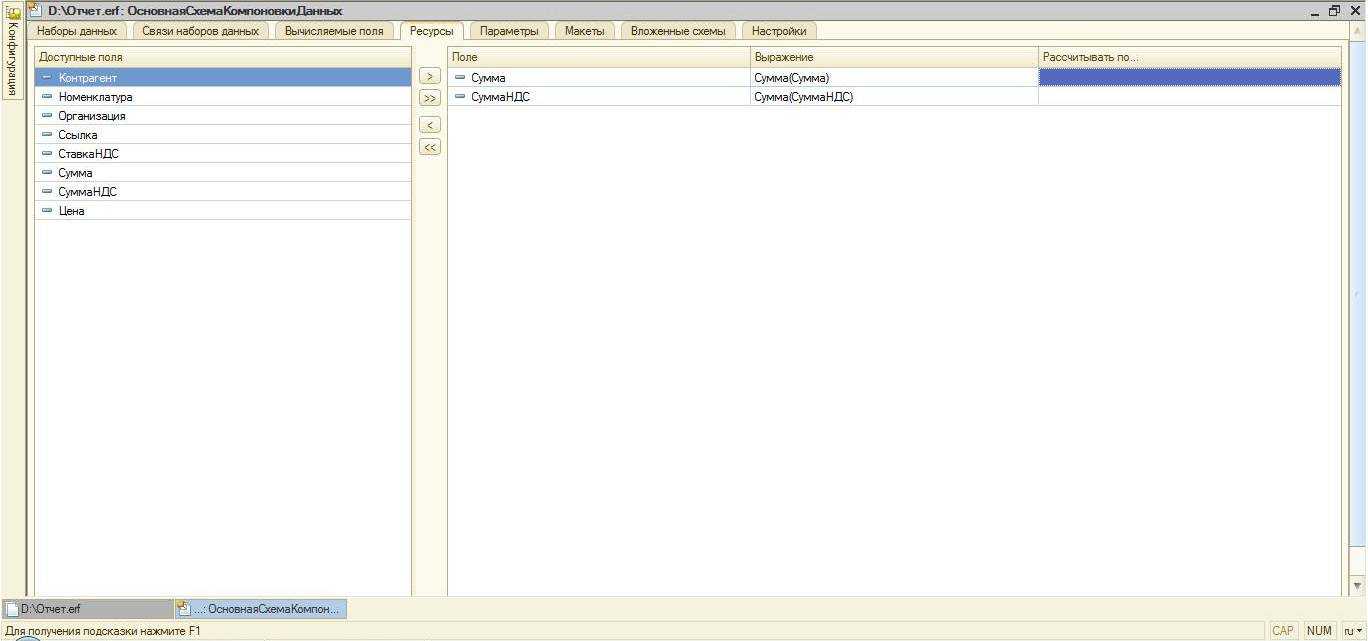

Настройка ресурсов

Под полями-ресурсами в системе компоновки данных подразумеваются поля, значения которых рассчитываются на основании детальных записей, входящих в группировку. По сути ресурсы являются групповыми или общими итогами отчета. В нашем случае ресурсами будут поля Сумма и СуммаНДС. Итоги по ресурсам можно рассчитывать при помощи функций языка выражений СКД, самые простые из них это Сумма(), Среднее(), Максимум(), Минимум() и Количество(). Что бы задать ресурсы отчета надо перейти на закладку Ресурсы и перетащить необходимые поля отчета в таблицу ресурсов. После этого необходимо задать выражение(в нашем случае Сумма()), также вы можете выбрать группировки для которых хотите видеть итоги по по данному ресурсу, это можно сделать в столбце Рассчитывать по….

Следует учесть, что по полям выбранным в ресурсах нельзя создавать группировки.

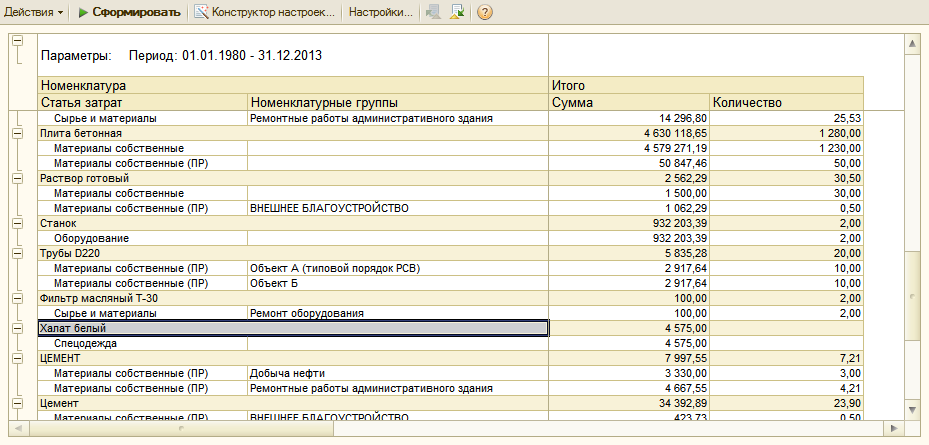

Группировка по калькуляционным статьям расходов

Управленческий баланс

Отчет Управленческий баланс нужен для оценки финансового состояния организации, это упрощённый вариант бухгалтерского баланса.

Благодаря управленческому балансу под управлением находятся активы и обязательства, контролируется направление использования финансовых ресурсов, включаются данные финансового учёта изделий, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных ДС, прочие активы и пассивы.

Данные управленческого баланса формируются как по компании в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, который отражает отдельные хозяйственные операции. Отдельно может быть отображена информация о нарушении баланса, это позволит выявить возможные ошибки в учёте.

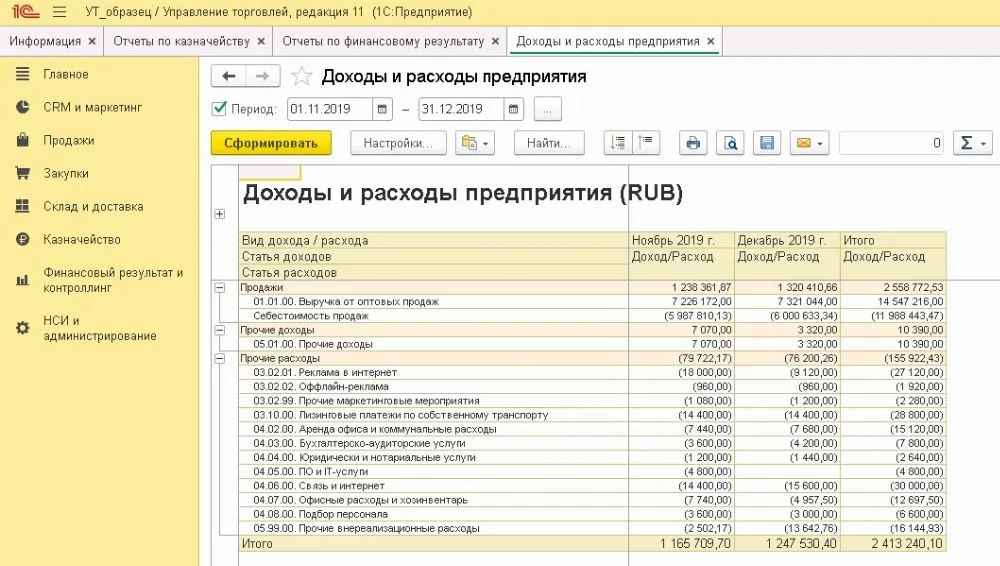

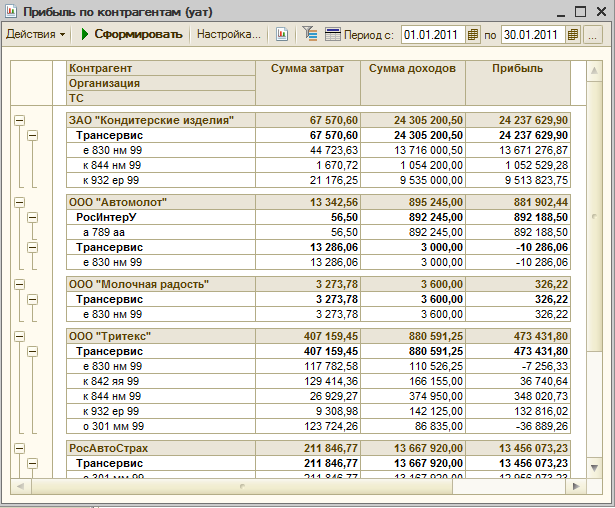

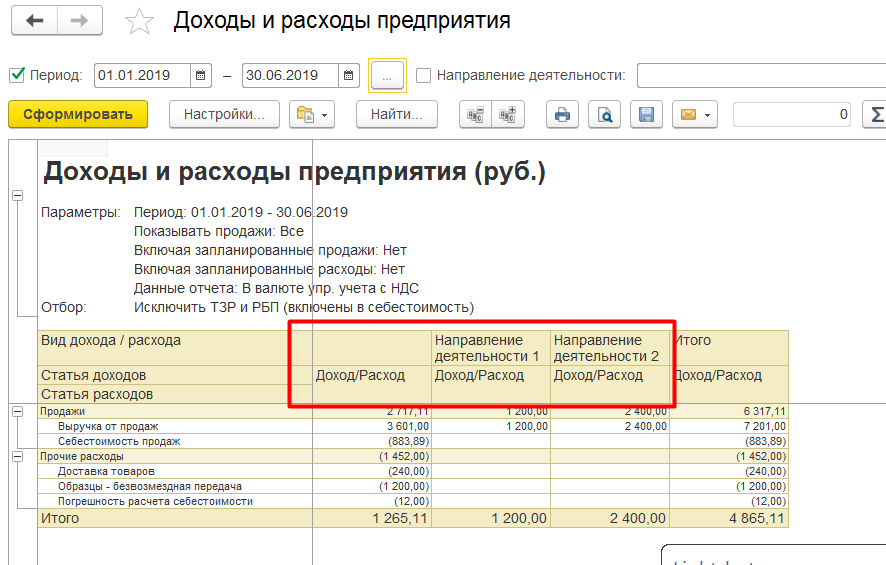

Комплексный анализ всех доходов и расходов компании в разрезе статей выполняется на основе отчета Доходы и расходы.

Предыдущий Дальше

Распределение расходов на направления деятельности

Пример №5

Сложный случай. Заказчик – завод по изготовлению металлоконструкций. Заказчику необходимо использовать несколько аналитик при первичном отражении и распределении затрат: «Участок», «Продукция», «Статья калькуляции», «Контрагент». Дополнительные требования:

- Запрет на дублирование статей расходов.

- Запрет на создание технических подразделений (т.е. подразделений, отсутствующих в организационной структуре предприятия).

- Аналитика «Контрагент» и «Продукция» используется только для статьи расходов «Транспортно-заготовительные расходы», аналитики «Участок» и «Статья калькуляции» используются для всех статей расходов.

Пример расчета величины прямых расходов

В текущем месяце фирма А понесла следующие расходы (без НДС):

- транспортировка товаров до склада А – 75 000 рублей;

- транспортировка до склада оптовых покупателей – 6 000 рублей;

- арендная плата за складское помещение – 150 000 рублей;

- зарплата персонала компании А – 500 000 рублей;

- начисленная в августе амортизация – 4 000 рублей.

Из общей суммы издержек – 735 000 рублей – к прямым расходам сразу возможно отнести только затраты на транспортировку товара до склада (75 000 рублей). Остальные затраты идут в разряд косвенных расходов и снижают налог на прибыль по итогам августа.

Рассчитать величину прямых расходов, относящихся к товарному остатку, следует в бухгалтерской справке по следующему алгоритму:

| 1 | Величина прямых расходов на товарный остаток на 01.08.2015г. | 15 000 руб. |

| 2 | Транспортные расходы до склада в августе | 75 000 руб. |

| 3 | Реализовано товаров на сумму | 2 100 000 руб. |

| 4 | Товарный остаток на 31.08.2015г. | 170 000 руб. |

| 5 | Усредненный процент (стр.1 + стр. 2) / (стр. 3 + стр. 4) * 100% | 3, 96% |

| 6 | Величина прямых расходов на товарный остаток 01.09.2015 (стр. 4 х стр. 5) | 6 740 руб. |

| 7 | Величина списанных в августе прямых расходов (стр. 3 х стр. 5) | 83 260 руб. |

Если фирма сочетает торговлю с иными категориями деятельности (изготовление продукции, ведение работ, оказывание услуг), то в НУ надлежит разделить прямые расходы по всем разнородным кодам ОКВЭД. При невозможности дифференциации произведенных затрат, они причисляются ко всем видам деятельности пропорционально полученной выручке.

Статьями 271-273 главы 25 НК РФ для плательщиков налога на прибыль предусмотрены два альтернативных способа определения доходов и расходов. Желаемый способ необходимо закрепить в учетной политике организации.

- Метод начисления. Является универсальным и подходит на все случаи жизни.

- Кассовый метод. Иногда удобнее, но обладает рядом ограничений.

Плательщиками налога на прибыль являются организации, применяющие общую систему налогообложения (ОСНО). Для этих организаций в программе 1С Бухгалтерия 8 применяется только метод начисления.

Согласно п. 1 ст. 318 НК РФ плательщики налога на прибыль, применяющие метод начисления, расходы на производство и реализацию товаров (работ, услуг), обязаны вести разделяя их на прямые и косвенные расходы. Объясняется это разными условиями их признания в налоговом учете, см. п.2 ст. 318 НК РФ.

- Косвенные расходы. Косвенные расходы на производство и реализацию, осуществленные в текущем отчетном (налоговом) периоде, в полном объеме признаются расходами в этом же налоговом периоде. То есть, даже, если в текущем периоде не было реализации, все равно косвенные расходы уменьшают налогооблагаемую прибыль этого периода.

- Прямые расходы. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса. То есть с учетом остатка незавершенного производства.

Выше мы уже отметили, что для разрешения этой задачи в конфигурацию введен периодический регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Не редко можно слышать следующую фразу. Этот регистр содержит список прямых расходов. Все расходы, которые не описаны в нем являются косвенными расходами. Это не совсем так. Он содержит не список прямых расходов, а список правил (условий) определения прямых расходов. Каждая запись это условие. Если для расхода выполняется хотя бы одно описанное в регистре условие, то такой расход в программе признается прямым расходом. Для тех расходов, для которых не выполняется ни одно условие, являются косвенными расходами.

Часто записи в этом регистре называют шаблонами или масками. Возможно, что пока это все не очень понятно. Поэтому давайте разбираться по порядку.

Перечень прямых расходов организация самостоятельно утверждает в своей учетной политике. Следовательно, регистрировать его лучше всего через форму регистра сведений «Учетная политика организаций». Перейдите на закладку «Налог на прибыль» и нажмите на кнопку «Указать перечень прямых расходов».

«1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

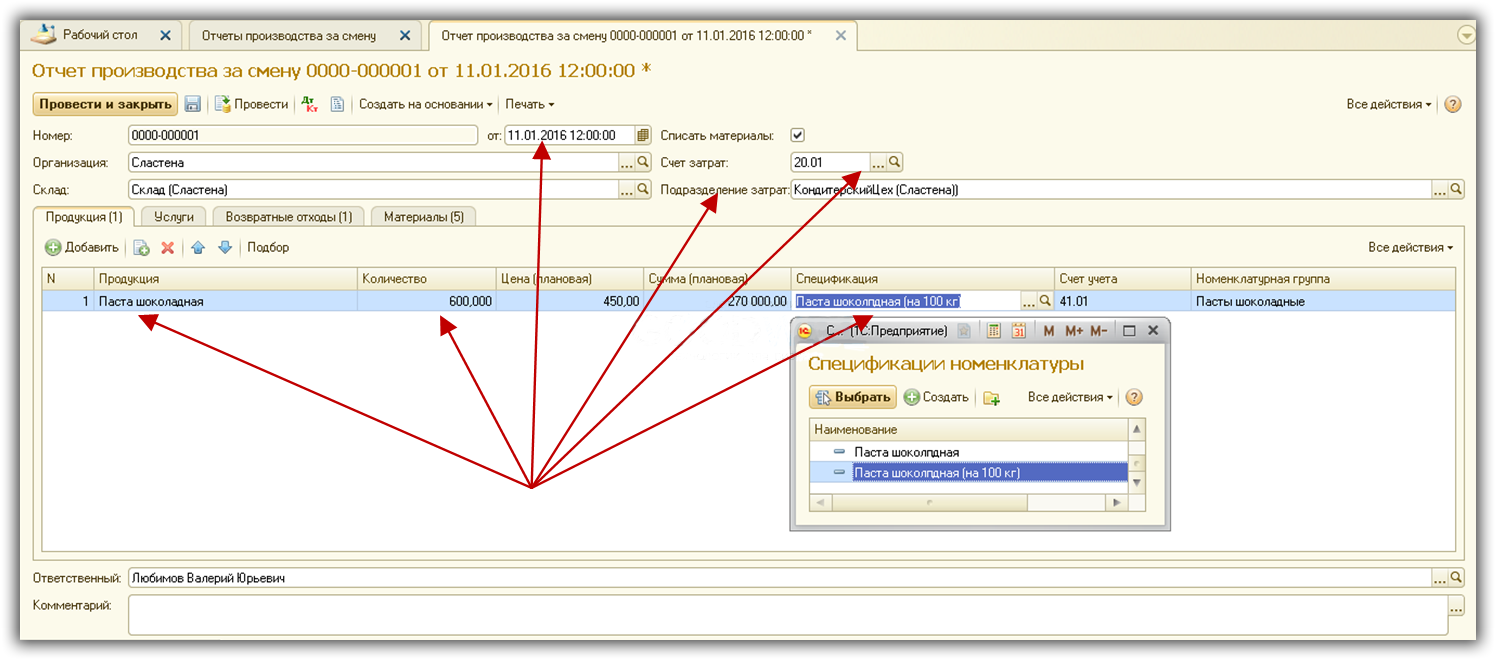

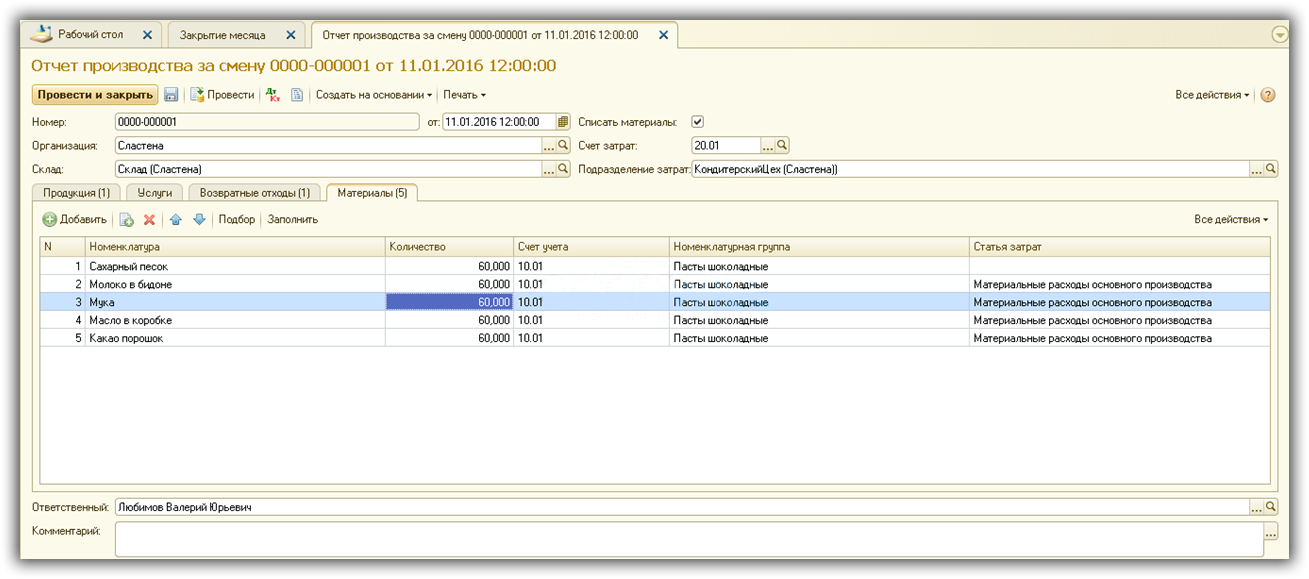

Особенности заполнения документа «Отчет производства за смену»

Выпуск продукции и полуфабрикатов отражается на закладке «Продукция», выпуск услуг – на закладке «Услуги».

Основные вопросы, на которые отвечает этот документ:

- Что?

- Где?

- Когда?

- Сколько?

- Из чего?

- На какой счет списать затраты?

Важно помнить, что списание и распределение затрат в программе 1С 8.3 происходит в разрезе номенклатурных групп. Поэтому указание правильной номенклатурной группы – гарантия корректного закрытия счетов затрат в конце месяца

Флажок «Списать материалы» нужен для указания перечня материалов, из которого была выпущена продукция. Если этот флажок установлен, становится доступна закладка «Материалы», которая может быть заполнена автоматически по кнопке «Заполнить» на основании выбранной спецификации (выбирается на закладке «Продукция»).

На приведенном выше рисунке есть ошибка – не указана статья затрат в первой строчке. Статью можно заполнить прямо в документе (все колонки можно редактировать вручную). А можно указать статью в карточке номенклатуры – тогда статья будет подставляться в документы автоматически.

Для указания возвратных отходов есть специальная закладка с аналогичным названием.

Если бы в учетной политике был выбран метод списания МПЗ «ФИФО», то на закладке «Материалы» появилась бы дополнительная колонка «Документ оприходования», а в проводках заполнялась бы аналитика «Партии».

Примечание. Учет по партиям можно отключить в разделе «Справочники и настройки учета» на закладке «Запасы».

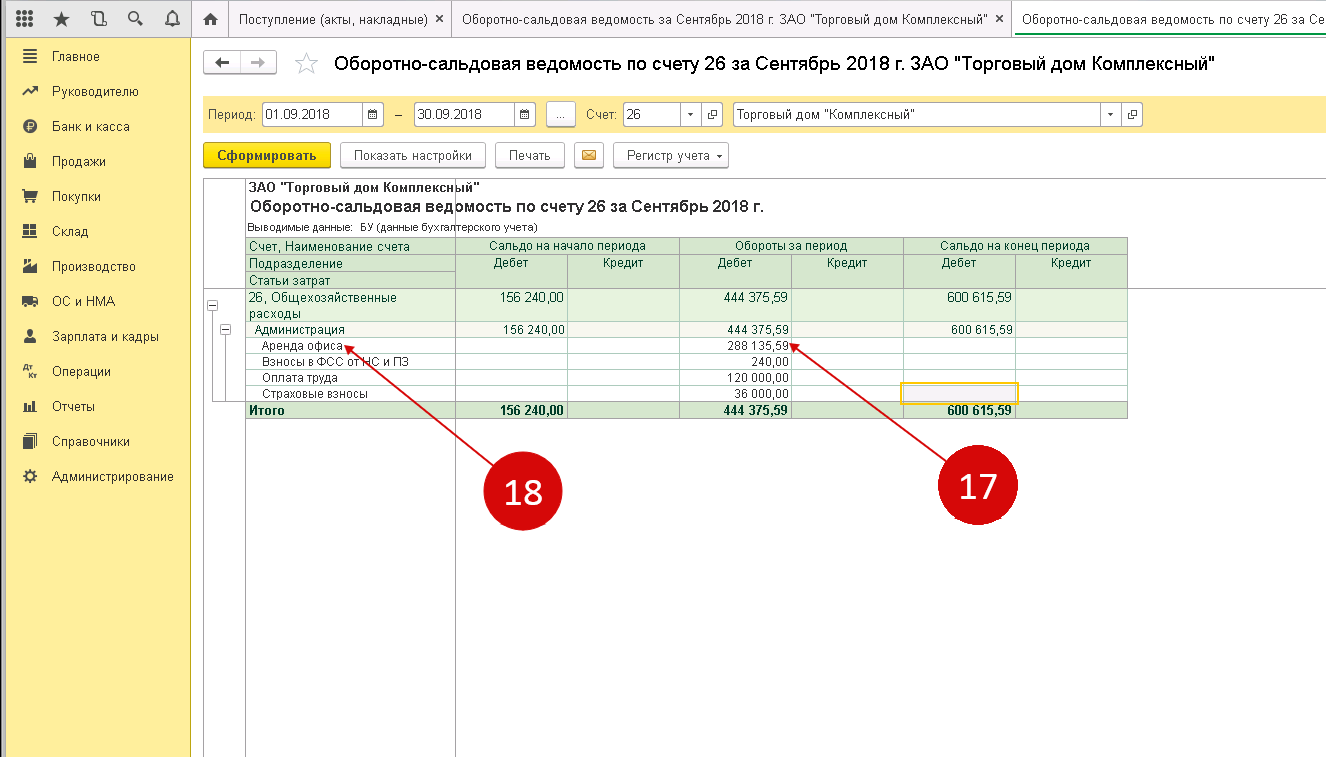

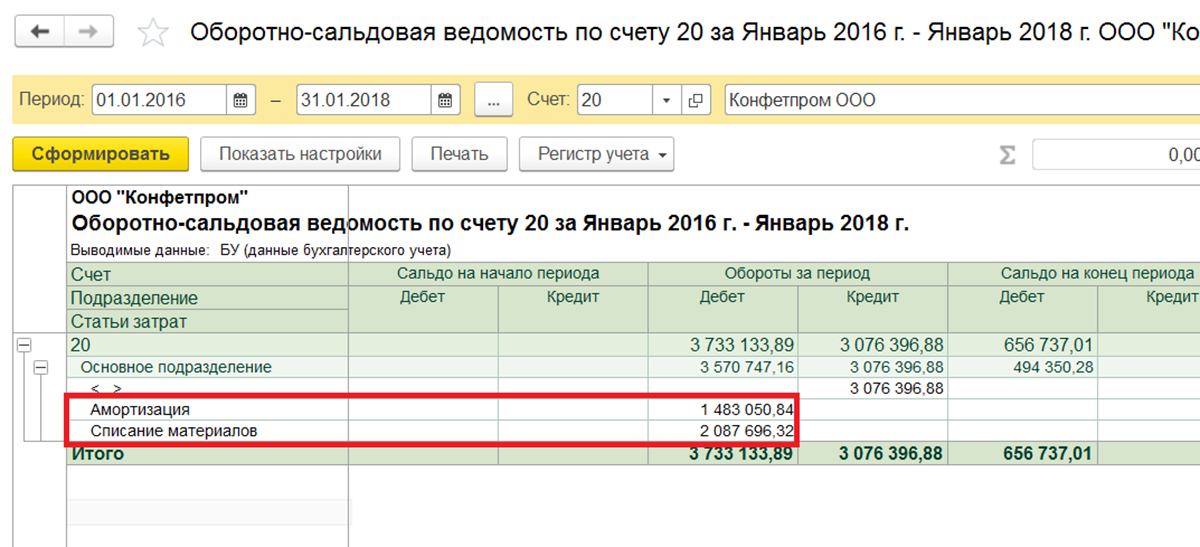

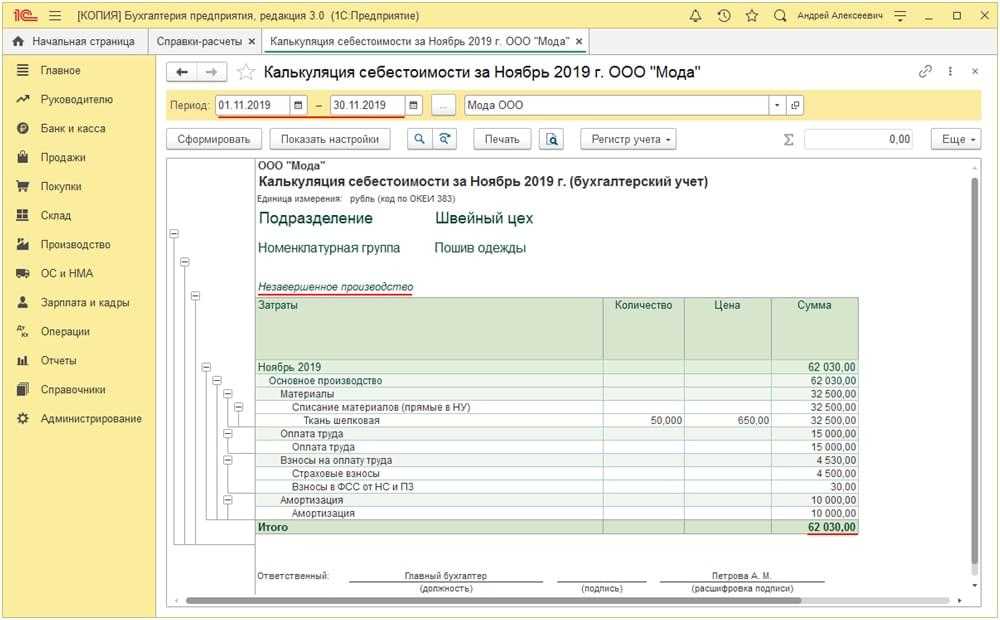

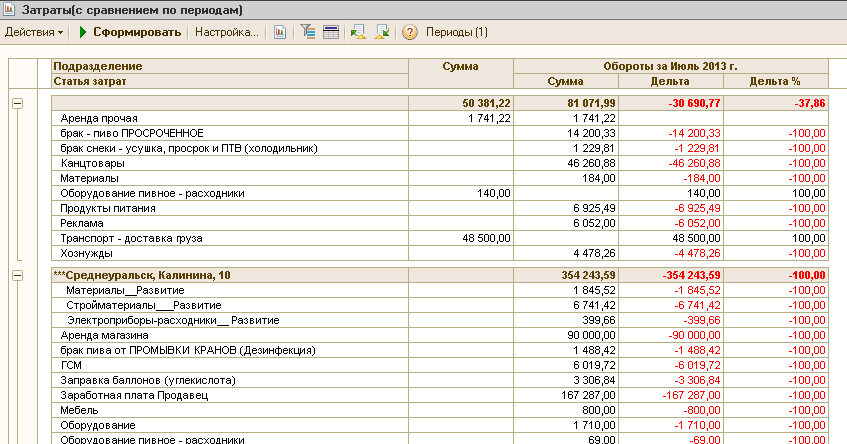

Группировка затрат по статьям калькуляции

Затраты объединяются по назначению и признаку их места возникновения. Группировка применяется в процессе составления калькуляции себестоимости. В зависимости от того, какими являются цели калькулирования, подразделение на калькуляционные статьи может отличаться. Посредством классификации затрат по статьям калькуляции можно выявить себестоимость единицы продукции.

Группировка может обладать следующим видом:

- Основные материалы, сырье, комплектующие, полуфабрикаты

- Вспомогательные материалы

- Основная зарплата

- Дополнительная зарплата

- Отчисления на соц. нужды

- Энергия

- Топливо

Любую калькуляционную статью вводят в справочник в качестве независимого элемента.

При создании нового элемента заполняются такие реквизиты:

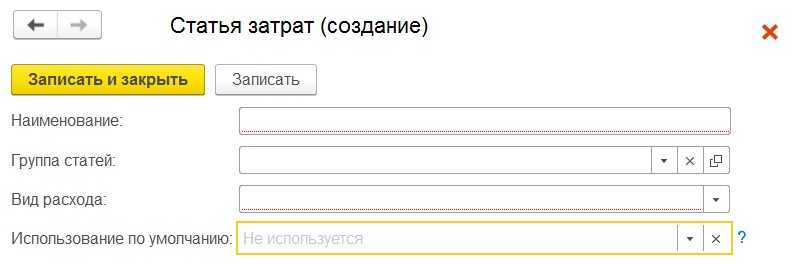

Наименование

Присвоить отображающее суть расхода название.

Группа статей

Данный реквизит необязательно заполнять. Указывается только при использовании иерархии в справочнике (требуется указание группы статьи).

Вид расхода

Обязательный к заполнению реквизит. Отраженные в нем данные используется в налоговом учете. Особое значение приобретает корректность указания вида затрат, поскольку здесь будут отражены расходы по налоговому учету для целей налога на прибыль. Выбор осуществляется из имеющего списка, который нельзя отредактировать. Разновидность расхода «Не учитываемые в целях налогообложения» выбирается при понесенных в БУ расходах, которые влияют на затраты. Их нельзя отнести в целях исчисления налога на прибыль к расходам, которые сокращают базу по налогу на прибыль

Использовать по умолчанию

Заполнение реквизита — опциональная задача. Можно указать документ, в который данная статья будет по умолчанию подставляться. Данное поле тоже не обязательно заполнять.

Как только будет введена новая статья, она отобразится в перечне справочника.

Введенные ранее статьи могут быть скорректированы, либо помечены к удалению

Эти процессы должны осуществляться с крайней осторожностью, так как статья могла быть использована в документации. В случаях, когда без корректировки невозможно обойтись, после редактирования статьи требуется повторное проведение документации

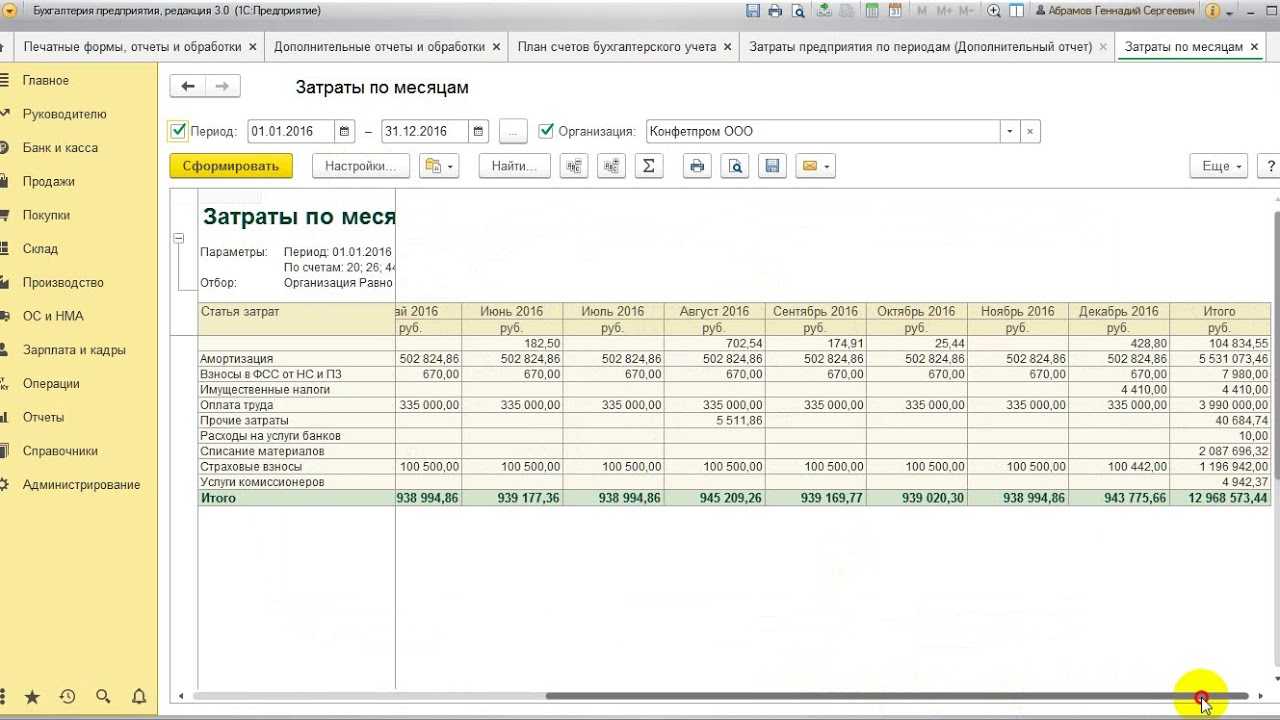

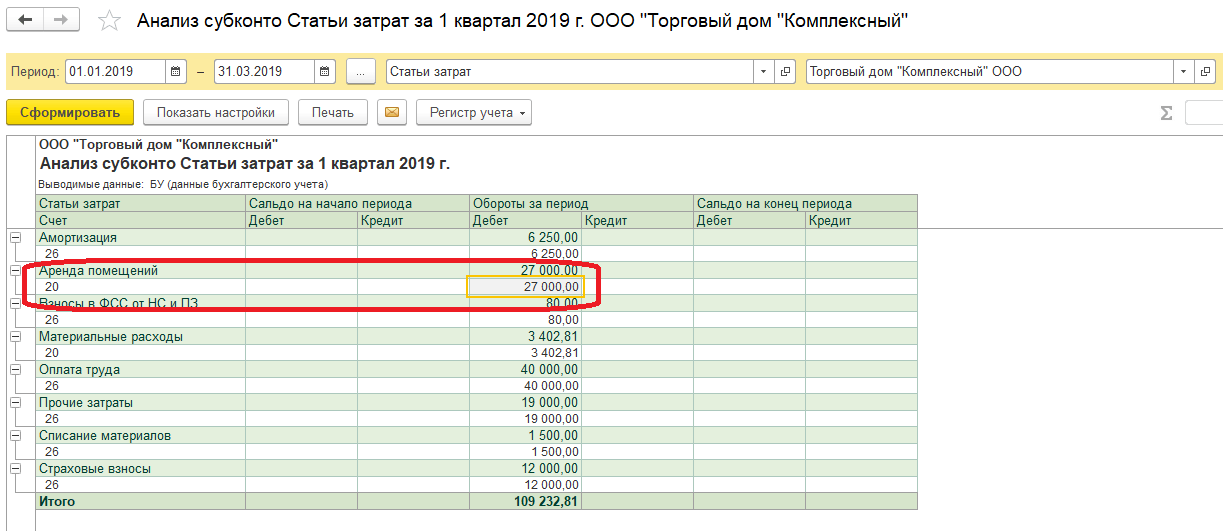

Для просмотра того, каким образом сгруппировались затраты по статьям, потребуется формироваться отчета по статьям затрат. Как пример, для этого подойдет анализ субконто или оборотно-сальдовая ведомость.

В данной статье было рассмотрено заполнение одного важнейших справочников рассматриваемого программного обеспечения. Корректность и ошибки при заполнении оказывает влияние на формирование достоверной отчетности организации.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Как вести производственный учет в 1С 8.3

Как выполняется настройка статей затрат в 1С?

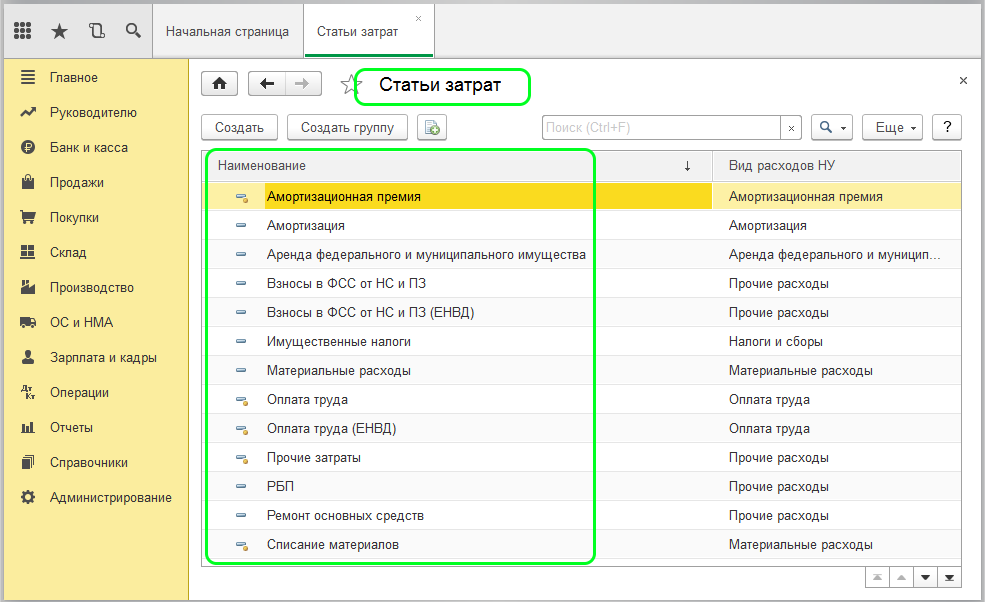

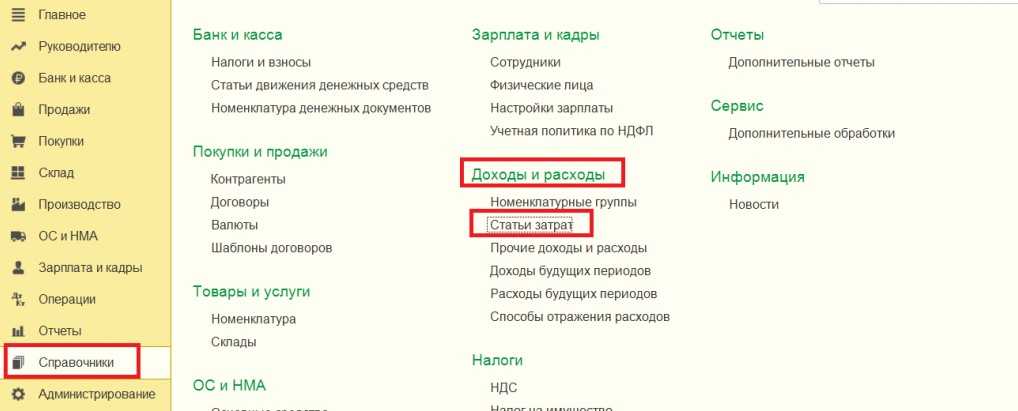

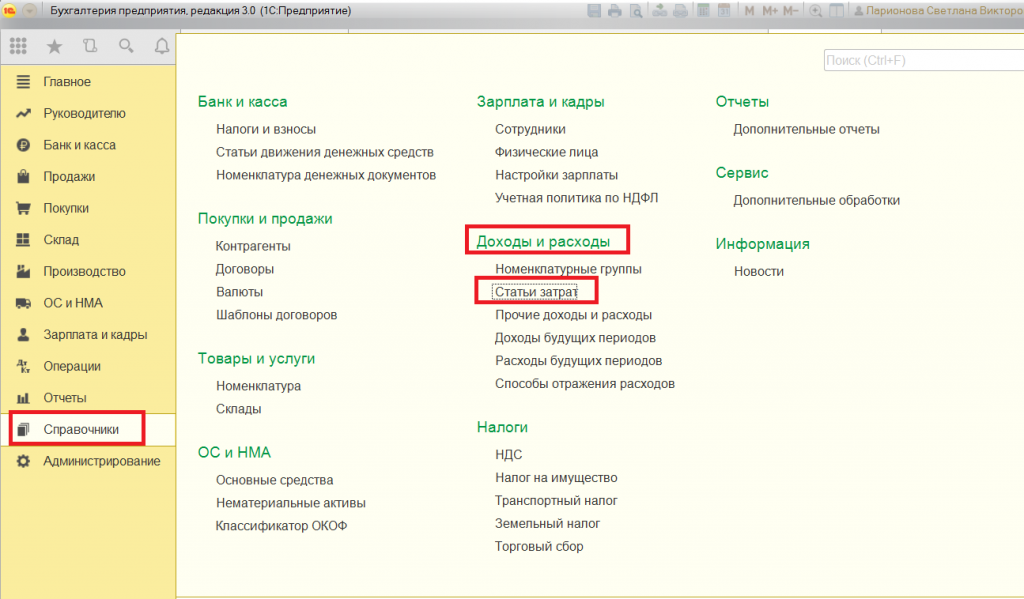

Для открытия справочника нужно зайти в меню: Справочники – затем в Доходы и расходы – потом выбрать ссылку статьи затрат, где появится окно справочника.

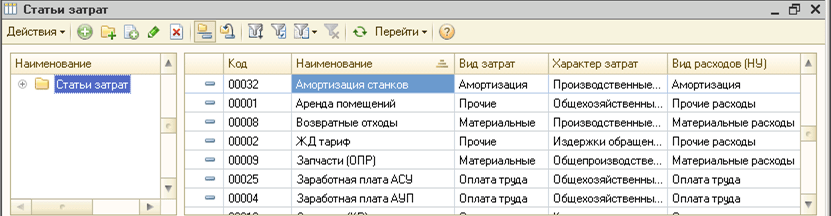

Справочник обладает иерархической структурой. Для удобства в подавляющем числе статей реализована возможность создания групп, группирования статьей по тем или иным признакам, по предприятиям. В группы справочника могут быть включены и другие группы, формируя, таким образом, многоуровневую иерархию.

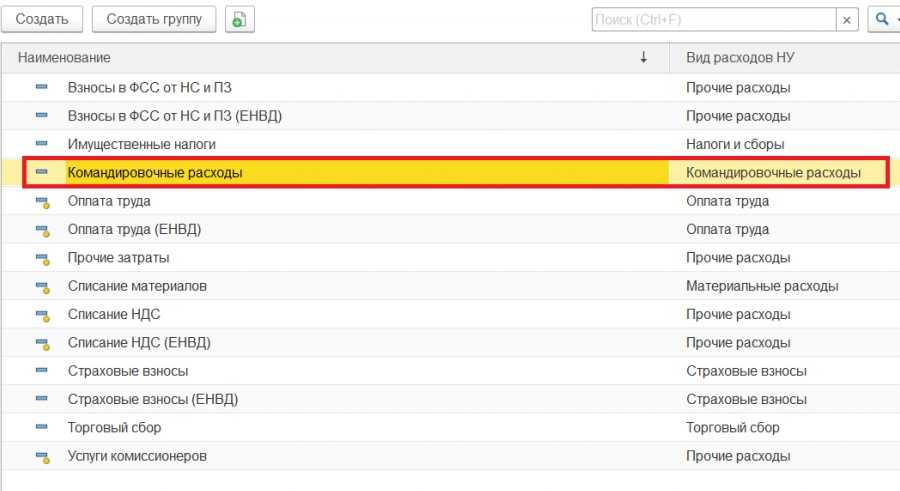

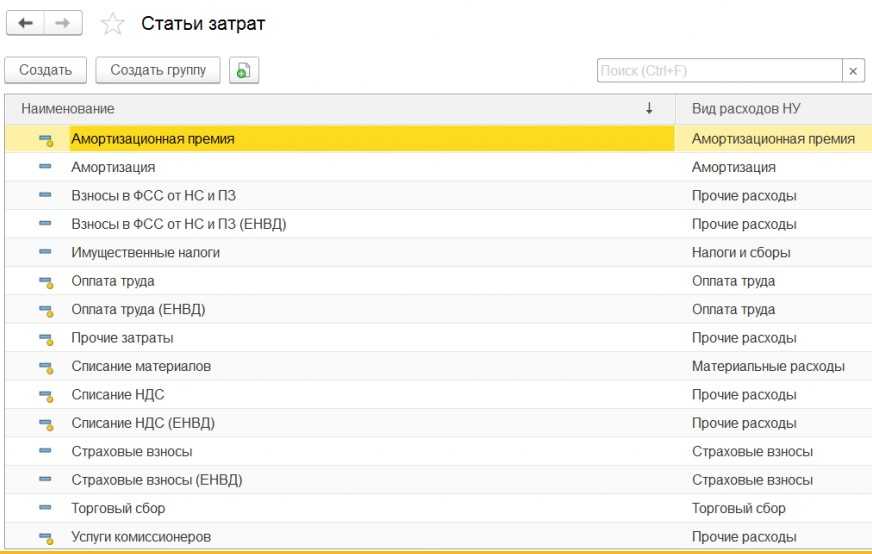

В последних базах данных справочник по умолчанию заполняется значениями наиболее распространенными разновидностями затрат, а именно:

- Оплата труда

- Оплата труда (ЕНВД)

- Списание НДС

- Списание НДС (ЕНВД)

- Услуги комиссионеров

- Списание материалов

- Амортизационная премия

От введенных пользователем статей они отличаются иконкой. Их редактирование или удаление категорически не рекомендуется.

Пользователям предоставляется возможность самостоятельно добавлять статьи затрат в справочник в зависимости от специфики и потребностей организации. Ввод схожих наименований не требуется, поскольку из-за этого придется столкнуться с некорректной аналитикой в учете, а справочник будет попросту «раздут».

Структура затрат организации должна быть заранее продумана. Если есть возможность, стоит объединить однотипные мелкие расходы для получения более крупных групп. Их введение в справочник стоит осуществлять в той же структуре, в которой они применяются в отчетах для менеджмента и экономистов.

Классификация затрат осуществляется с учетом целей, согласно которым рассчитывается себестоимость.

Корректный учет затрат

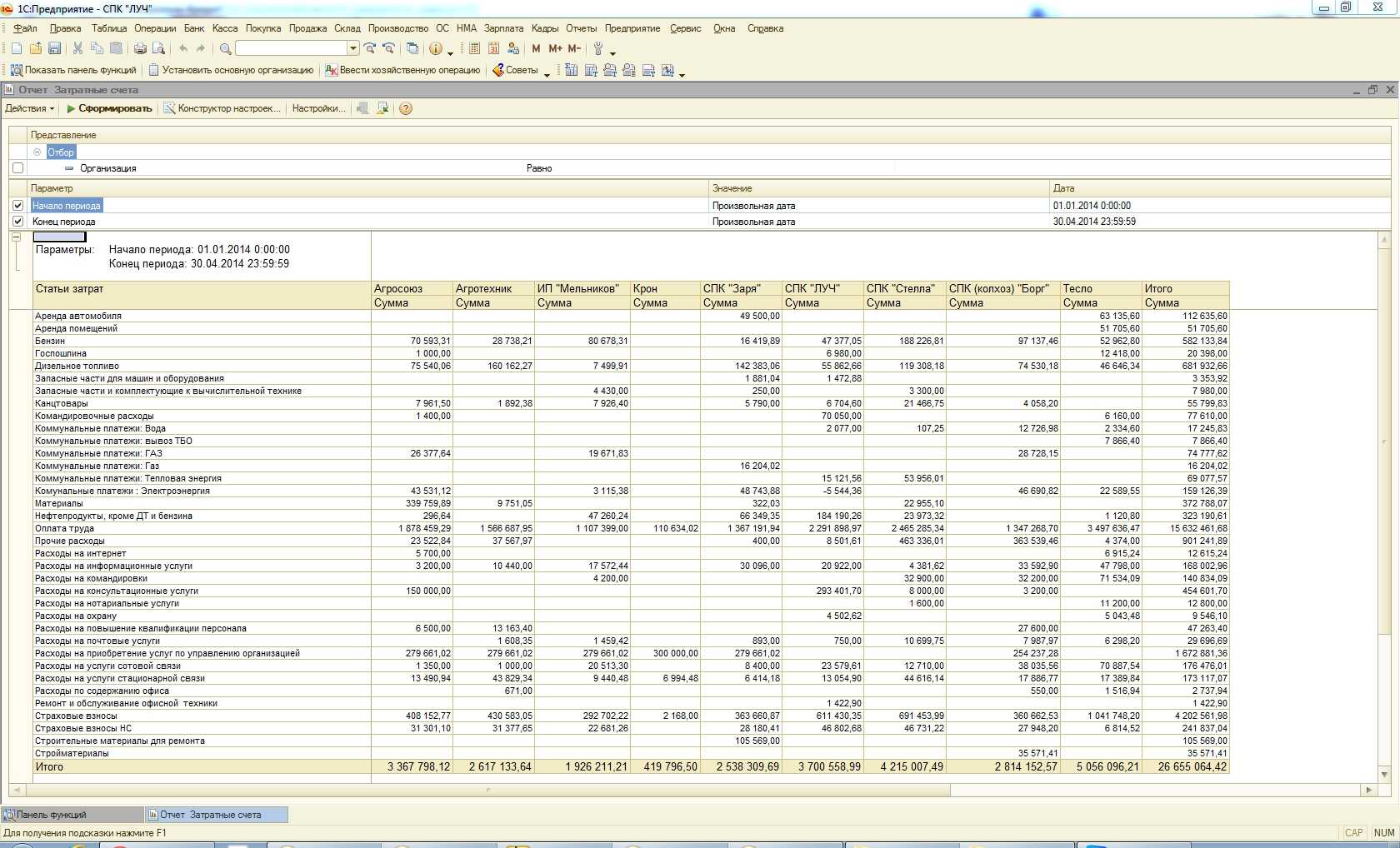

Начнем с того, что одной из самых часто встречающихся ошибок при расчете себестоимости является изначально неправильная организация учета расходов в разрезе статей затрат, мест их возникновения и видов деятельности. Давайте рассмотрим затратные счета с подробным описанием того, как будет происходить их распределение.

Расходы основного и вспомогательного производства (счет учета 20, 23) будут распределены при закрытии месяца между произведенной продукцией и незавершенным производством.

Общехозяйственные и общепроизводственные расходы распределяются в конце месяца на счет 20 (общехозяйственные также могут распределяться на счет 90.08 при выборе в настройках учетной варианта «По методу директ-костинг

») на конкретный участок в зависимости от базы распределения. Варианты всех возможных баз для распределения затрат, доступных в «1С:Бухгалтерии 8», ред. 3, с пояснениями приведены в таблице 1.

Таблица 1. Варианты баз для распределения затрат

|

База распределения |

Описание |

|

Плановая себестоимость выпуска |

Пропорционально плановой стоимости выпущенной продукции, оказанных услуг. |

|

Объем выпуска |

Согласно количеству выпущенной в текущем месяце продукции или оказанных услуг. |

|

Материальные затраты |

Согласно материальным затратам, отраженных на статьях с видом НУ «Материальные расходы». |

|

Отдельные статьи прямых затрат |

Пропорционально прямым затратам, по статьям затрат, указанным в отдельном списке. |

|

Оплата труда |

Согласно расходам на оплату труда основных производственных рабочих. |

|

Прямые затраты |

Пропорционально прямым затратам: для бухгалтерского учета – затраты основного и вспомогательного производства, для налогового учета – прямые расходы основного и вспомогательного производства, прямые общепроизводственные расходы. |

|

Распределение происходит пропорционально выручке от реализации. |

Методы распределения затрат в программе производятся в настройках учетной политики («Главное

» – «Учетная политика

»).

Указание методов распределения косвенных расходов.

Коммерческие расходы (счет 44) при закрытии месяца будут списаны на счет 90.7 «Расходы на продажу» пропорционально выручке от реализации.

В течение отчетного периода расходы фиксируются в программе следующими документами:

«Требование-накладная

»;

«Поступление товаров и услуг

» (закладка «Услуги

»);

«Авансовый отчет

» (закладка «Прочее

»).

«Отражение зарплаты в регламентированном учете

».

Стоимость, по которой происходит списание МПЗ в производство, рассчитывается в соответствии с тем, какой именно вариант мы указали в учетной политике:

согласно методу «ФИФО»;

согласно методу «по средней».

Услуги, оказанные сторонней организацией, и прочие нематериальные расходы относятся на производственные затраты в той оценке, которая указана пользователем в документе.

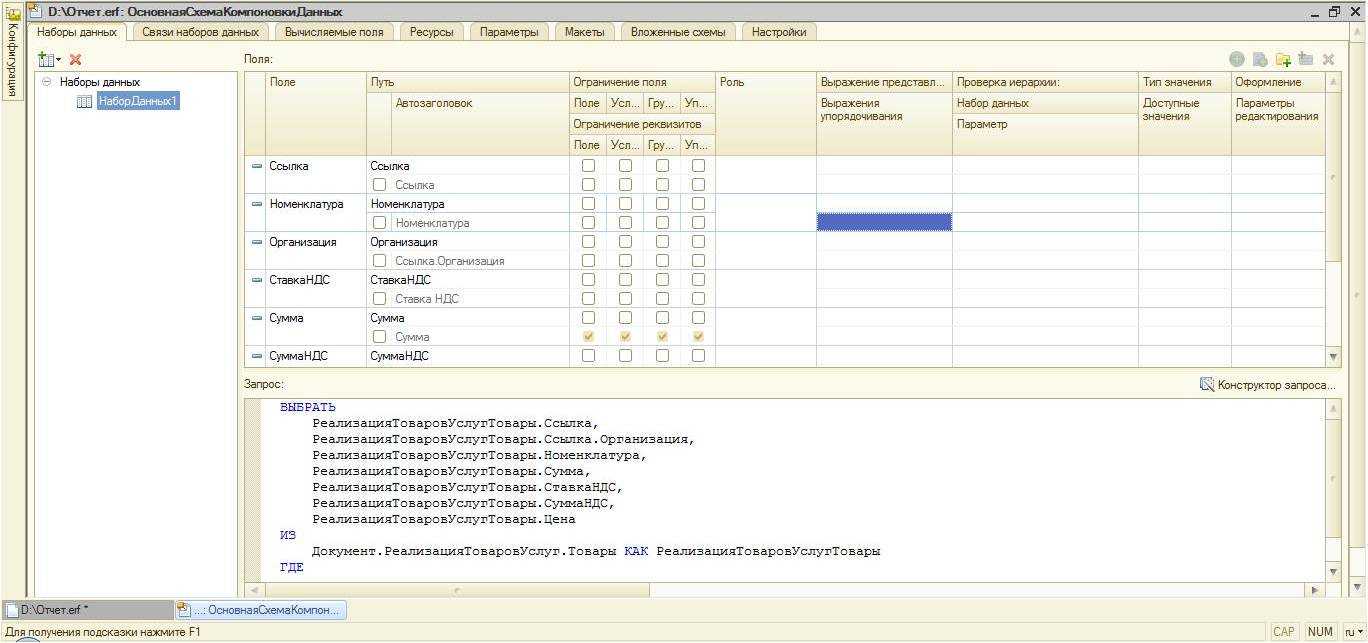

Настройка полей набора данных

После написания запроса, СКД автоматически заполнит таблицу с настройками полей.

Вкратце расскажу про некоторые настройки:

- Автозаголовок: здесь можно задать произвольный заголовок для поля, он будет выводиться если установить флажок.

- Выражение представления: определяет представление поля выводимого в отчет. Например: Поле Ссылкавыводится в виде: Реализация товаров и услуг 00000001 от 01.01.2013, мы же хотим видеть: Продажа №00000001. Для этого в выражении представления мы должны написать: “Продажа №” +Представление(Ссылка.Номер)

- Тип значения: здесь можно указать тип поля. Это полезно, например при создании отбора по данному полю, пользователю не придется самому выбирать тип данных для значения отбора.

- Оформление: позволяет отформатировать выводимые данные. Здесь можно задать цвет, шрифт, размер, ширину поля и т.п.

Как настроить статьи затрат в 1С 8.3

Справочник в 1С в расположен в виде иерархического списка, чтобы группировать и сортировать статьи по организациям, определенным признакам. Иерархия может быть как одноуровневая, так и многоуровневая.

Справочник некоторыми значениями уже наполнен по умолчанию (они будут выделены иконками), а в нем выделяются самые основные виды затрат:

- • амортизация;

- • заработная плата;

- • списание материалов и НДС.

Свои статьи затрат в 1С «Справочник» пользователи могут добавлять и самостоятельно по мере необходимости, однако, стоит обращать внимание на ввод самого наименования, чтобы он не был схож с остальными, иначе аналитика станет некорректной и справочник не окажет должной помощи и упрощения в целом. Рекомендуется структуру затрат на предприятии заранее продумывать, чтобы какие-то похожие расходы можно было объединить в мелкие или крупные группы по одному и тому же типу.. Как настроить статьи затрат? Если пользователь хочет ввести новую статью затрат, то для этого выполняются действия:

Как настроить статьи затрат? Если пользователь хочет ввести новую статью затрат, то для этого выполняются действия:

Зайти в «Меню» и нажать – «Справочники»;

В разделе «Доходы и расходы» нажать кнопку «Создать»;

Открывается форма для создания в справочнике нового элемента, в котором заполняются все поля. Если какие-то затраты подобны друг другу, то можно группировать их в один элемент, чтобы справочник не разрастался до огромных размеров

Например, если фирма пользуется стационарным телефоном, факсом, сотовой связью и так далее, то все это можно объединить в одну группу – «услуги связи»

Таким реквизитам, как «вид расхода» и «использование по умолчанию» во всплывшем окне важно уделить пристальное внимание, так как в будущем все налоговые декларации будут заполняться по этим статьям. Информация, отраженная в данных реквизитах, используется в налоговом учете.

Для сохранения введенных данных нажать кнопку «Записать и закрыть».

Важным моментом является еще и заполнение окна «Статья для учета затрат организации», т.к. каждая фирма индивидуально установит для себя этот признак, а зависеть он уже будет от той системы налогообложения, которая принята на предприятии. Позже статьи затрат по различным видам деятельности будут распределены по этим самым видам к концу месяца.

Статьи затрат в 1С 8.3

С целью отнесения расходов в бухгалтерском учете (дальше БУ) прибегают к таким счетам затрат: 20, 23, 25, 26, 29, 44, 91. Каждый из них необходим для того, чтобы обобщать сведения.

Рассмотрим счета подробнее:

- 20/Основное производство: расходы основного производства. В частности сюда относят прямые расходы, которые имеют непосредственное отношение к выпуску основных товаров, осуществляемым работам и предоставляемым услугам. Помимо этого к данному счету относят косвенные расходы со счетов 25 и 26 и оконченного вспомогательного изготовления продукции со счета 23.

- 23/Вспомогательные производства: затраты вспомогательных производств.

- 25/Общепроизводственные расходы: расходы на обслуживание производств организации предприятия.

- 26/Общехозяйственные расходы: обобщенные расходы менеджмента, которые напрямую не связаны с процессом производства.

- 29/Обслуживающие производства и хозяйства: затраты, которые понесли обслуживающие хозяйства и производства.

- 44/Расходы на продажу: подразумеваются расходы, связанные с продажей товаров, продукции, услуг и работ.

- 91/Прочие доходы и расходы.

По указанным выше счетам производится ведение аналитического учета в разрезе статей затрат.

*Аналитический учет является разновидностью учета, который ведется на счетах БУ и необходим для группирования подробных сведений о хозяйственных операциях. Ведение осуществляется в натуральных и стоимостных значениях.

Чтобы вести аналитический учет на затратных счетах в рассматриваемом программном обеспечении предусмотрены разнообразные справочники: подразделения, статьи затрат, номенклатурные группы, прочие доходы и расходы.

Субконто «статья затрат» требуется для разделения по разновидностям расходов. Применяется в учете для анализа состава затрат, а также и для целей НУ и классификации расходов по видам затрат.

Относительно счетов: 20, 23, 25, 26, 29, 44 применяется справочник «Статьи затрат». Справочник «Прочие доходы и расходы» необходим для аналитического учета прочих расходов и доходов.

На счетах 20, 23 и 29 аналитический учет выполняется по подразделениям, видам выпускаемой продукции и видам затрат с соответствующим субконто.

Аналитический учет счета 25, 26, 44 осуществляется по видам и подразделениям затрат.

В случае 91 счете аналитический учет осуществляется по видам прочих расходов и доходов.

Одновременно с этим все подразделения, виды продукции и затрат являются элементами справочника.

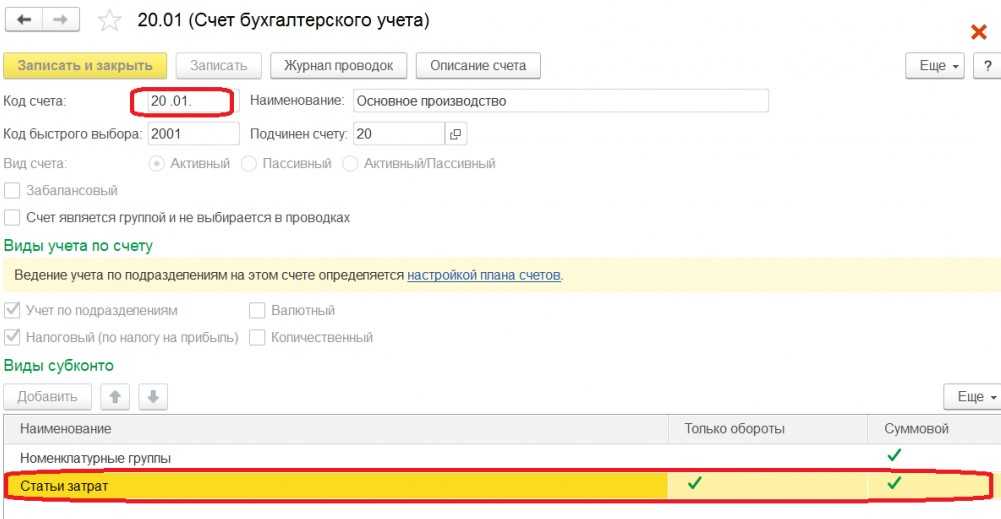

В рассматриваемом программном обеспечении аналитика к счету имеет следующий вид (как пример, касательно счета 20.01):

Как правильно выбирать статьи затрат

Согласно пункту 8 ПБУ 10/99 расходы по обычным видам деятельности в бухгалтерском учете организации должны быть сгруппированы по следующим элементам:

Аналогичным образом подразделяются расходы, связанные с производством и (или) реализацией, для целей налогообложения прибыли (п. 2 ст. 253 НК РФ). Для целей управления следует организовать учет расходов по статьям затрат, перечень которых организация устанавливает самостоятельно (п. 8 ПБУ 10/99).

В «1С:Бухгалтерии 8» затраты по основным видам деятельности (связанным с производством и реализацией) учитываются в разрезе статей затрат. Субконто Статьи затрат присутствует на всех счетах учета затрат (например, 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.). Каждая статья затрат является элементом справочника Статьи затрат (раздел Справочники).

Использование статей затрат в программе решает одновременно следующие задачи:

Для организаций, которые не совмещают виды деятельности с разным порядком налогообложения и не устанавливают особых требований к детализации учета затрат, минимальный набор статей затрат будет определяться группировкой по видам расходов.

Вид расхода выбирается из предопределенного списка. Корректное указание вида расхода влияет на классификацию расхода и, как следствие, на расчет налога и заполнение декларации по налогу на прибыль. Например, статьи затрат с видом расходов:

А для статей затрат с данными видами расходов выполняется автоматический расчет норм в соответствии с НК РФ:

Для упрощения регистрации хозяйственных операций в программе предусмотрена автоматическая подстановка статей затрат в определенные документы и регистры. В поле Использование по умолчанию можно указать, в каких случаях данная статья будет использоваться для подстановки по умолчанию (рис. 1).

Рис. 1. Статья затрат

Некоторые статьи справочника являются предопределенными статьями. Такие статьи подставляются при обновлении программы и помечаются в списке желтым значком. Не следует вносить изменения в предопределенные статьи, поскольку они автоматически задействуются в различных алгоритмах программы.

1С:ИТС

О раздельном учете доходов и расходов в программе «1С:Бухгалтерия 8» при совмещении основной системы налогообложения (общей или упрощенной) и ЕНВД см. в разделе «Инструкции по учету в программах 1С».

Расходы, не относящиеся к основным видам деятельности (внереализационные расходы), в «1С:Бухгалтерии 8» учитываются на счете 91 «Прочие доходы и расходы» по статьям прочих доходов и расходов. Каждая такая статья является элементом справочника Прочие доходы и расходы (раздел Справочники).

Указание статей прочих доходов и расходов (так же, как и статей затрат) обеспечивает аналитический учет прочих доходов и расходов организации в бухгалтерском учете, группировку по видам внереализационных расходов в налоговом учете (по налогу на прибыль), а также раздельный учет расходов по видам деятельности.

Вид прочих доходов и расходов выбирается из предопределенного списка. Корректное указание вида прочего расхода влияет на его классификацию и отражается на заполнении финансовой отчетности. Одновременно с этим вид прочего расхода влияет на классификацию внереализационного расхода, на расчет налога и заполнение декларации по налогу на прибыль. Например, оборот по дебету счета 91.02 с видом прочих доходов и расходов Проценты к получению (уплате) и Проценты, начисленные в соответствии со статьей 269 будет отражен:

Для учета расходов, относящихся к статье 270 НК РФ «Расходы, не учитываемые в целях налогообложения», используются статьи со снятым флагом Принимается к налоговому учету (рис. 2). Вне зависимости от указанного вида доходов и расходов они не уменьшают налоговую базу по налогу на прибыль.

Рис. 2. Статья прочих доходов и расходов

Для упрощения регистрации хозяйственных операций по учету прочих доходов и расходов также предусмотрена автоматическая подстановка статей.

1С:ИТС

Распределение номенклатурных затрат

Все номенклатурные затраты учитываются как прямые производственные расходы в подразделениях в составе незавершенного производства.

Номенклатурные затраты формируются при отражении:

- Передачи материалов в производство,

- Возврата из производства,

- Поступлении продукции и услуг,

- Передачи продукции между предприятиями,

- Выпуска продукции и выполнении работ.

Распределяют номенклатурные затраты по объёмным (количественным) показателям в натуральных единицах измерения.

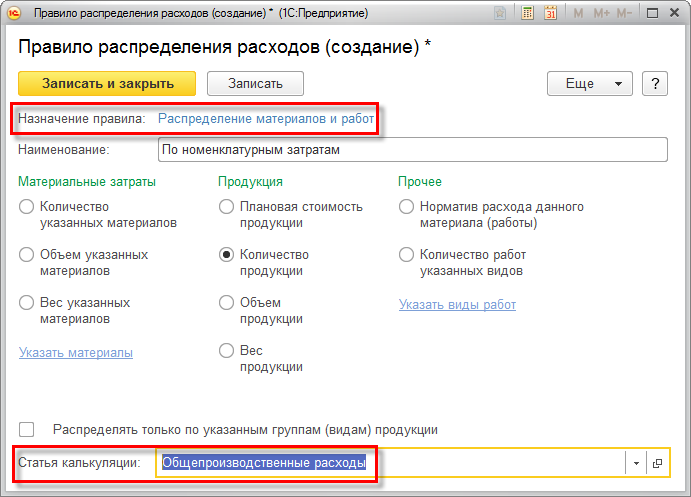

Возможные варианты распределения номенклатурных затрат: по правилам, по статьям расходов, по выпуску. Они осуществляются согласно выбранному правилу распределения расходов.

Для распределения номенклатурных затрат по правилам на выбор доступны различные варианты формирования баз распределения затрат (количество и вес указанных материалов, плановая стоимость товаров и пр.).

Распределяются номенклатурные затраты в документе Распределение материалов и работ, что позволяет проверить состав сформированной по выбранному правилу базы распределения.

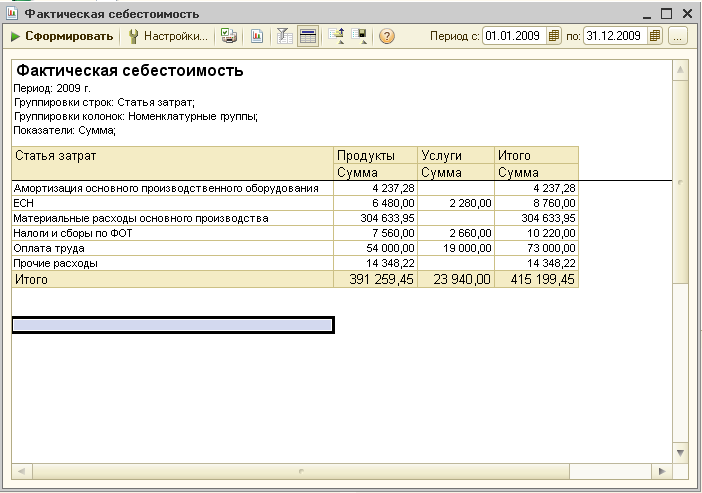

Учет готовой продукции по фактической себестоимости

Фактическая производственная себестоимость в качестве учетной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры (п. 205 Методических указаний).

В то же время, себестоимость одной и той же продукции, но выпущенной в разное время может различаться. В таком случае при реализации и ином выбытии готовая продукция должна списываться одним из следующих методов ( п. 16 ПБУ 5/01):

- по себестоимости единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (ФИФО).

Конкретный метод списания организация должна закрепить в учетной политике.

Пример 1

Организация «ТФ Мега» производит сувенирные бокалы, применяет общую систему налогообложения (ОСНО). Готовая продукция учитывается по фактической себестоимости, а МПЗ при выбытии оцениваются по средней стоимости. На начало 2015 года остатков готовой продукции на складе нет. В январе 2015 года выпущено 100 шт. готовой продукции по фактической себестоимости 30 руб. за шт., а в феврале 2015 года выпущено 100 шт. готовой продукции по фактической себестоимости 60 руб. за шт. Отпускная стоимость сувенирного бокала составляет 100 руб. за шт. (в том числе НДС — 18 %). В январе 2015 года была продана партия готовой продукция в количестве 80 шт. Такая же партия готовой продукции была продана в феврале 2015 года.

Если организация учитывает готовую продукцию по фактической себестоимости, то в учете применяют только счет 43 «Готовая продукция» без применения счета 40 «Выпуск продукции (работ, услуг)». В настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и удостовериться, что флаг Учитывать отклонения от плановой себестоимости отключен (см. рис. 1).

Рис. 1. Настройки учетной политики

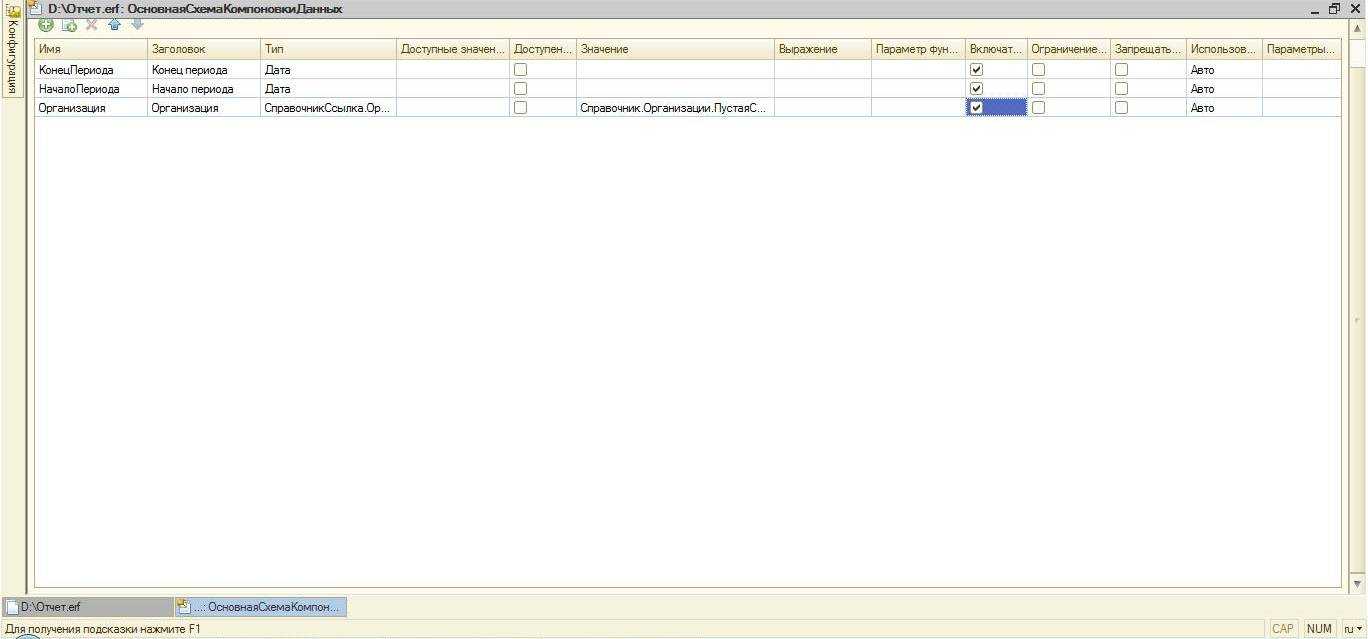

Параметры СКД

Все параметры указанные в запросе отобразятся на закладке Параметры схемы компоновки. В нашем случае это НачалоПериода, КонецПериода и Организация. Пройдемся по некоторым их настройкам:

- Столбцы Имя, Заголовок и Тип заполняются автоматически и менять их значения не следует без необходимости;

- Доступен список значений. Если хотите передать в параметр список, нужно установить этот флаг, иначе туда попадет только первый элемент списка.

- Значение. Здесь можно указать значение по умолчанию для параметра. В нашем примере выберем для параметра Организации значение Элементы(пустая ссылка на справочник Организации).

- Включать в доступные поля. Если снять этот флаг, параметра не будет видно в настройках: в выбранных полях, отборе.

- Ограничение доступности. Флаг отвечает за возможность установки значения параметра в настройке СКД.

Закрытие счета 28 на счет 90.02

Учет затрат от брака в программе 1С:Бухгалтерия 8.3 не автоматизирован и отражается Операцией, введенной вручную:

Дт 28 Кт 20.01 – фактическая себестоимость выявленного брака.

Далее определите, какого рода потери, и до процедуры Закрытия месяца отразите их в Операции, введенной вручную . Если потери на брак:

- обусловлены технологическим процессом, то включите в себестоимость продукции -Дт 20.01 Кт 28;

- в результате ненадлежащей организации производственного процесса — не включайте в себестоимость продукции (п. 26 ФСБУ 5/2019), а учтите сразу в себестоимости продаж проводкой Дт 90.02.1 Кт 28 (в версии КОРП автоматизировано).

Иные сверхнормативные затраты можно отразить документами:

- Расход материалов — Счет затрат90.02.1, Номенклатурная группа , к которой относятся затраты, например, потеря сырья из-за поломки оборудования;

- Операция, введенная вручную — Дт 90.02.1 Кт 25, например, расход электроэнергии по неработающему цеху.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

С 2021 года — с началом обязательного применения ФСБУ 5/2019.Организации, применяющие ФСБУ 5/2019, должны ежегодно создавать резерв в случае.В программе 1С:Бухгалтерия 8.3 ПРОФ реализованы возможности по досрочному применению.В программе 1С:Бухгалтерия 8.3 ПРОФ реализованы возможности по досрочному применению.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.89.43.

Для целей бухгалтерского учета порядок распределения косвенных затрат по наименованиями продукции настраивается в форме Учетная политика (раздел Главное — Учетная политика — Косвенные затраты).

База распределения указывается в одноименном поле и применяется в качестве основного правила распределения для всех видов косвенных затрат, в том числе для счета 25 «Общепроизводственные расходы».

Базой распределения может быть одно из значений:

- Объем выпуска;

- Плановая себестоимость выпуска;

- Оплата труда;

- Материальные затраты;

- Выручка;

- Прямые затраты.

Если для отдельных подразделений или для определенных затрат требуется применить особые правила распределения, то их можно настроить в виде исключений. Для этого используется отдельная форма Правила распределения затрат, перейти к которой можно по гиперссылке, расположенной рядом с текстом Особые правила распределения.

Начиная с версии 3.0.89 программа «1С:Бухгалтерия 8» (ред. 3.0) позволяет учитывать на счете 25 и распределять по номенклатурным группам не только затраты производственных подразделений, но и затраты обслуживающих подразделений, которые не выпускают продукцию, не выполняют работы и не оказывают услуги производственного характера. Прежде такие затраты учитывались на счете 26 «Общехозяйственные расходы».

О том, как с 2021 года закрывается счет 26 см. здесь.

Затраты, учтенные на счете 25, распределяются автоматически при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца (раздел Операции).

Распределение общепроизводственных затрат проходит в два этапа (комбинированным способом).

На первом этапе распределяются затраты подразделений, которые выпускают продукцию (работы, услуги). Такие затраты распределяются по номенклатурным группам внутри каждого производственного подразделения по правилам, указанным в настройках учетной политики.

На втором этапе все оставшиеся затраты (затраты обслуживающих подразделений) распределяются между производственными подразделениями, а затем по номенклатурным группам. При этом используется та же самая база распределения.

Детальный расчет результатов распределения приводится в справках-расчетах:

С 2021 года бухгалтеры могут выбрать только один вариант списания общехозяйственных расходов, кроме того изменился механизм закрытия счета 26 в программе 1С:Бухгалтерия 8 (редакция 3.0.89).

Проанализируйте итоги работы компании

Каждый пользователь вправе получить корректную и удобную к просмотру отчетность. Так вот, чтобы она действительно была таковой, финансовый итог опирается на такие сведения:

- подробный анализ полученных доходов, понесенных трат и финансовых результатов;

- учет прочих доходов и расходов;

- учет выручки и себестоимости продаж;

- отнесение затрат на себестоимость продукта;

- распределение доходов и расходов по направлениям деятельности компании.

С целью сопровождения учета себестоимости машина предлагает Вам на выбор разнообразные вариации:

- Метод ФИФО, согласно которому тот товар, что поступил на склад хранения первый, первым и подлежит списанию, то есть первый и продается.

- Метод средневзвешенной месячной цены.

Машина дает Вам возможность отделить финансовые итоги работы фирмы в разрезе видов ее деятельности. Это очень удобно для акционеров, так как можно строить выводы о рентабельности отдельных бизнес-направлений. Какие бухоперации отнести к какому-либо процессу работы компании Вы вправе определить для себя сами. К примеру, определите для себя направление в соответствии с торговыми точками, в разрезе ассортимента, различных бизнес-проектов и тому подобное.

Подобный функционал довольно значительно помогает акционерам определить эффективен ли бизнес, в который они вложились, указывает на направления, требующие дальнейшего развития или отказа от них вовсе.

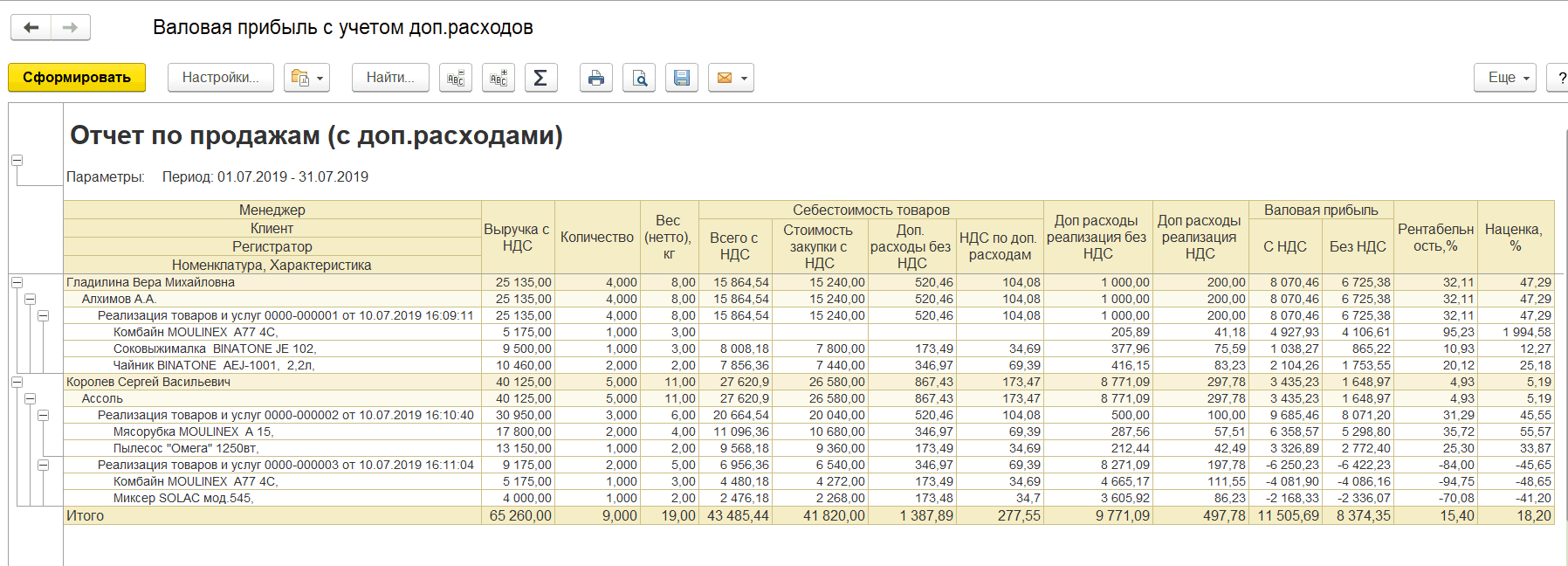

Все прочие затраты Вы вправе учитывать не только по расходным статьям, но и по дополнительной детализации пообъектно в выбранной статье затрат. Дабы осуществить задуманное обратитесь к умной программе. Вы вправе соотнести по конкретному заказу траты на приобретение или продажу продукта, а по складам учитывать расходы на хранение. Так Вы сможете очень подробно структурировать понесенные компанией траты, а также сопоставить их с полученной выручкой в разрезе рассматриваемых статей аналитического учета.

Все Ваши прочие расходы в момент их перераспределения Вы вправе добавить к себестоимости товарных запасов или по заранее настроенным параметрам списать на указанные направления работы компании.

Прочие доходы Вы учитываете также как и прочие затраты. Процесс идентичен.