Что включать в фактические затраты на капвложения в НМА

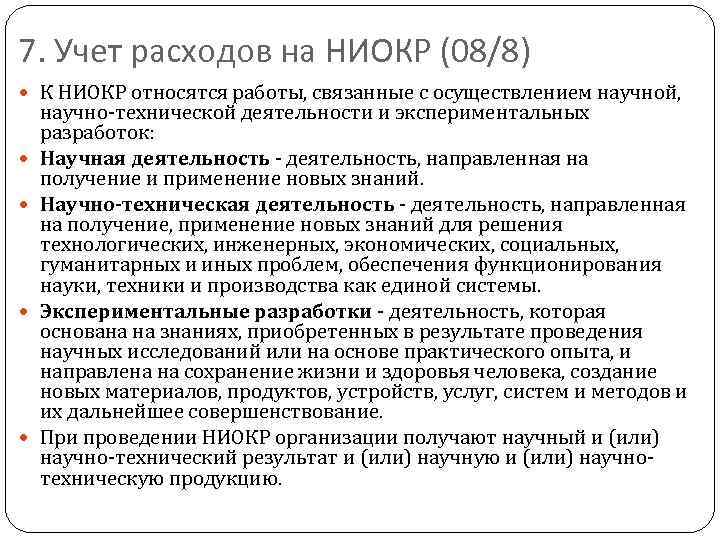

При создании объекта НМА в результате выполнения НИОКР фактические затраты на создание такого объекта признаются капитальными вложениями при соблюдении одновременно следующих условий (п. 17.3 ФСБУ 26/2020):

- завершение создания объекта НМА и доведение его до состояния, пригодного к использованию в запланированных целях, осуществимо;

- фирма имеет намерение завершить создание объекта НМА;

- фирма имеет намерение и возможность использовать объект НМА;

- понесенные затраты обеспечат получение фирмой в будущем экономических выгод;

- фирма располагает необходимыми и достаточными материальными, финансовыми и др. ресурсами для завершения создания и использования объекта НМА;

- сумма затрат, необходимых для создания объекта НМА и доведения его до состояния, пригодного к использованию в запланированных целях, определена.

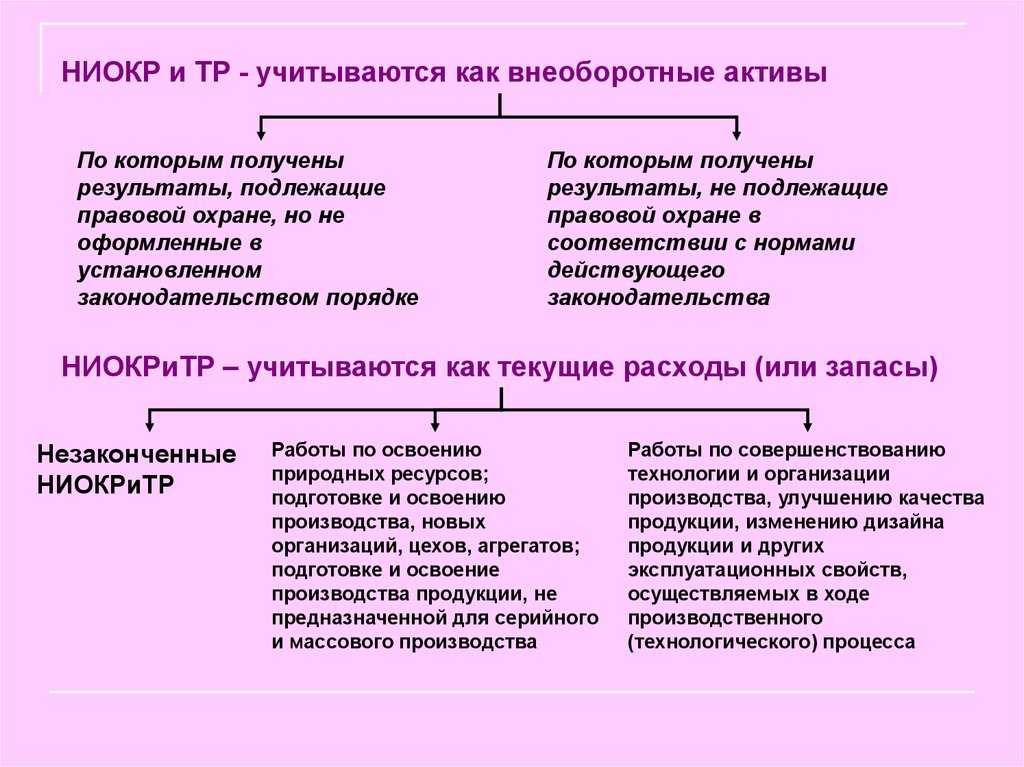

При этом затраты, связанные с выполнением НИОКР, подразделяются на затраты, относящиеся:

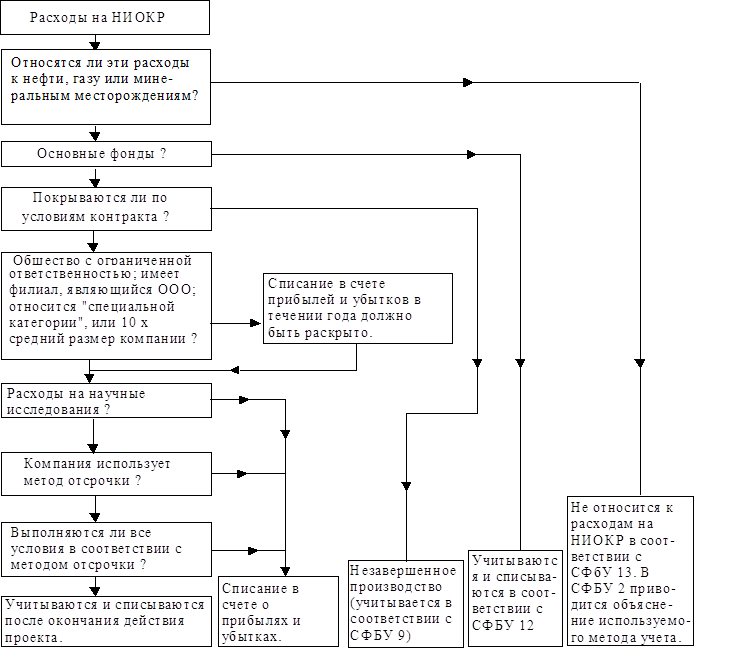

- к стадии исследований;

- к стадии разработок.

От такой классификации зависит дальнейший учет.

НИОКР. Нюансы процесса разработки

Бухгалтерский учет НИОКР

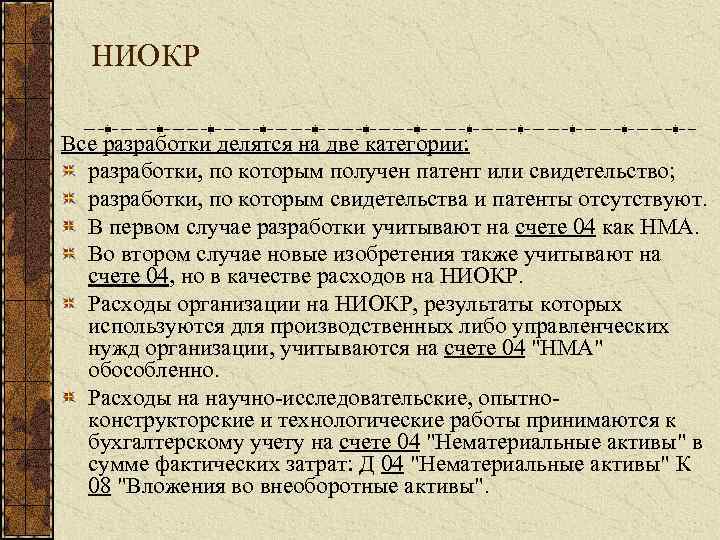

Учету данных расходов посвящено ПБУ 17/02 (утверждено приказом Минфина РФ от 19.11.2002 № 115н).

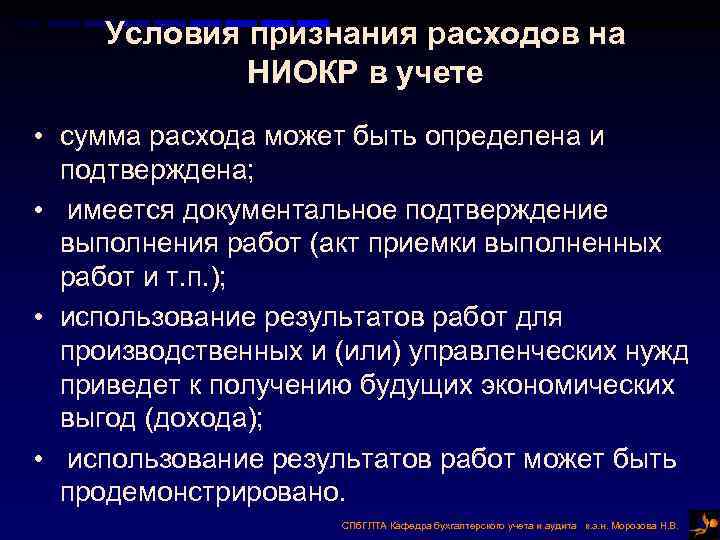

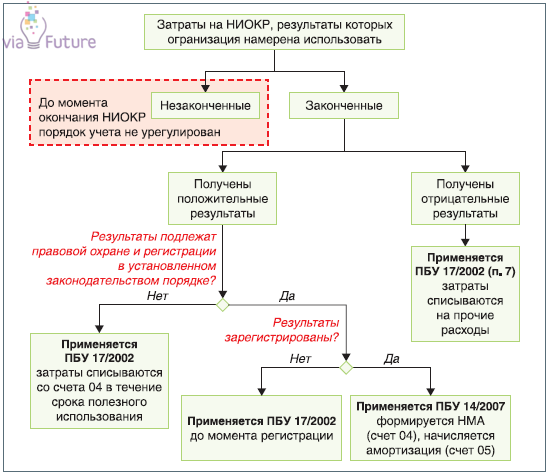

Расходы на проведение исследований, давших положительный результат, в бухучете накапливаются на счете 08 «Вложения во внеоборотные активы» после месяца, когда итог этих исследований начинает применяться. Для принятия этих затрат должны быть соблюдены следующие условия:

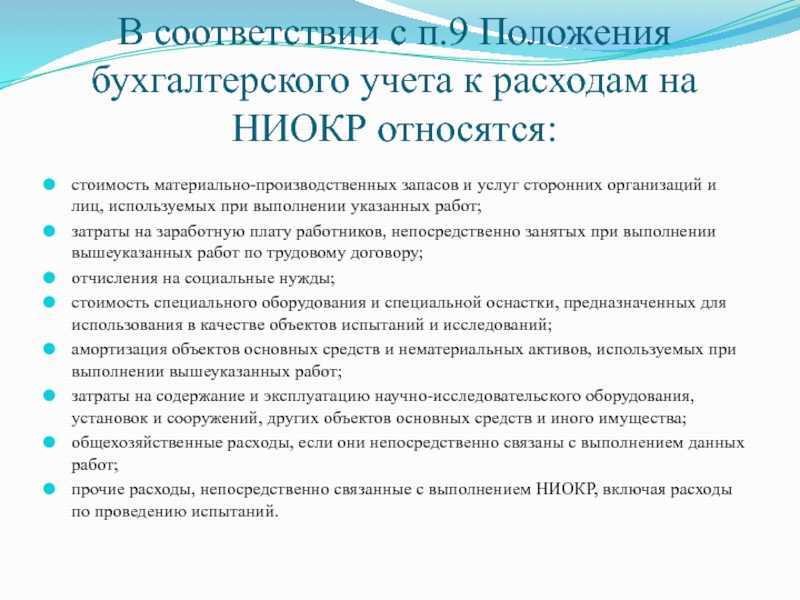

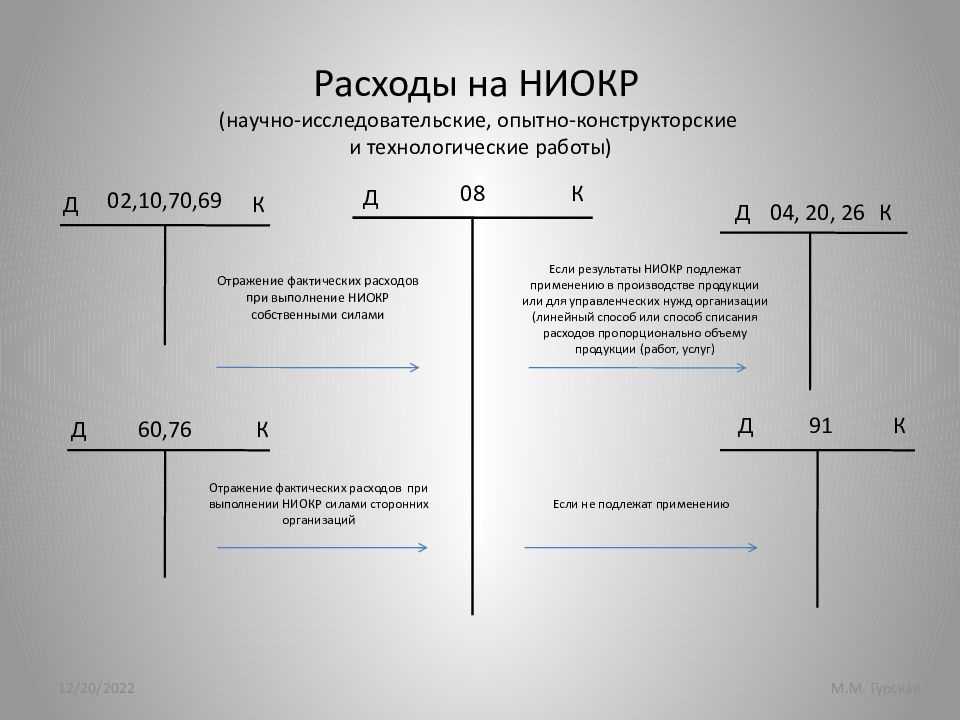

- сумма затрат известна;

- все затраты документально подтверждены;

- итоги НИОКР результативны и принесут выгоду в дальнейшем;

- результаты НИОКР могут быть продемонстрированы.

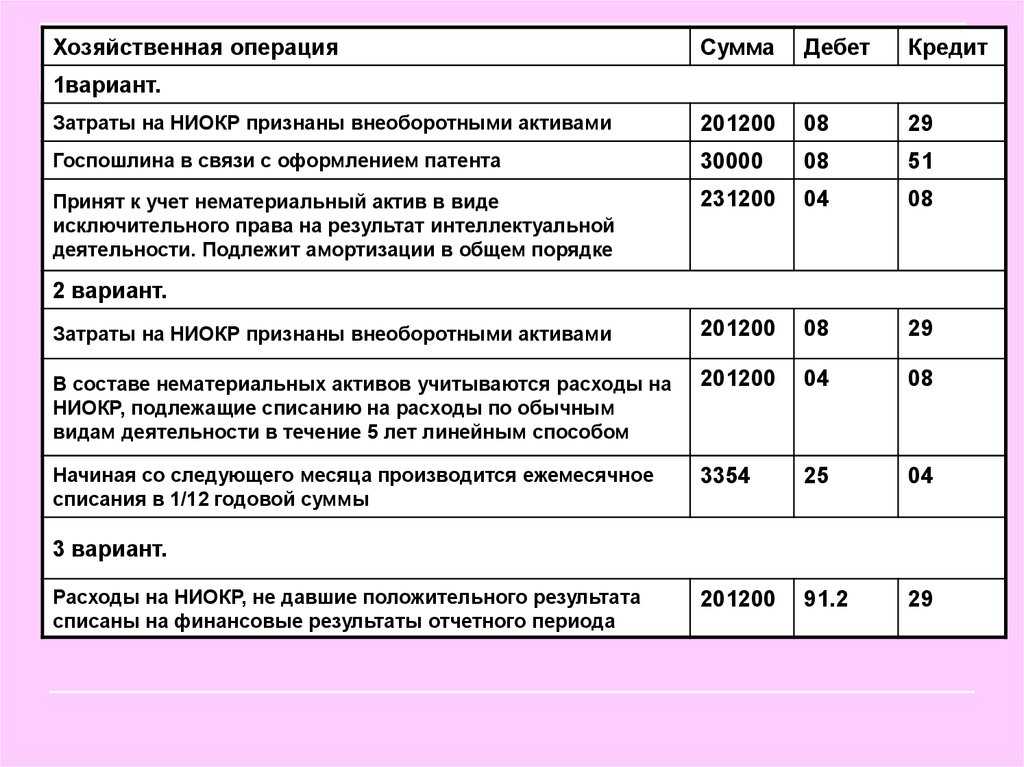

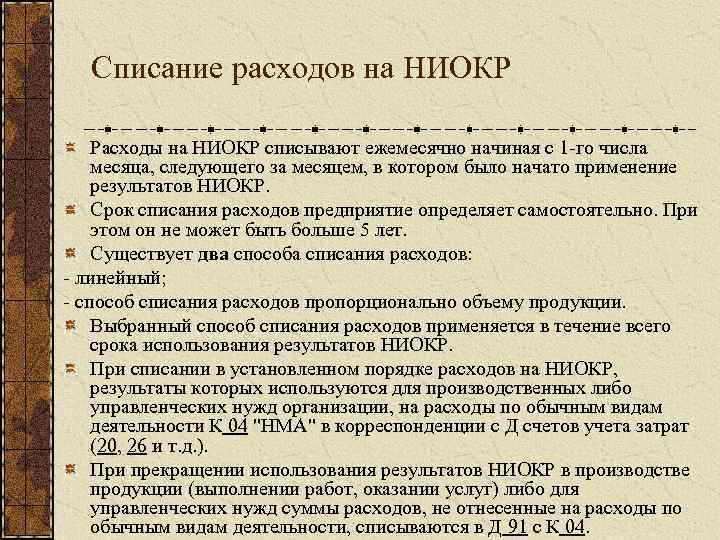

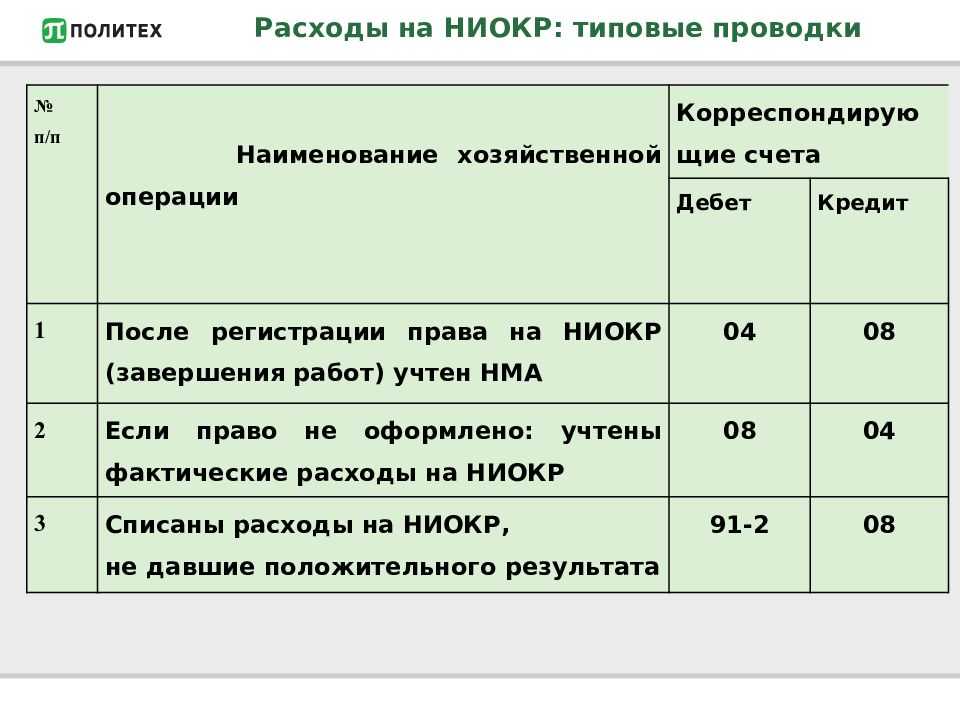

После того как все траты на проведение исследований учтены на счете 08, их переносят на счет 04 и учитывают или как НМА, если права на результат юридически оформлены, или как затраты на НИОКР. Стоимость НМА списывается через амортизацию. Стоимость затрат на НИОКР переносится на счета затрат ежемесячно после принятия на счет 04. Срок списания устанавливается в учетной политике, он не должен превышать 5 лет. Списание происходит либо линейным методом, либо пропорционально объему продукции.

При несоблюдении хотя бы одного из этих пунктов траты на исследования и разработки учитываются в составе прочих расходов на счете 91.

Затраты именно как расходы на НИОКР в бухучете признаются, если соблюдены все перечисленные выше условия их признания по ПБУ 17/02.

Эксперты КонсультантПлюс в Путеводителе по ИБ «Корреспонденция счетов» сделали поборку консультаций по учету затрат на НИОКР. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Подробнее об этом читайте в статье «Перечень расходов на НИОКР расширят».

Как учитывать расходы на НИОКР

Капитальными вложениями в объект НМА являются фактические затраты, относящиеся к стадии разработок, при соблюдении условий, установленных пунктами 6 и 17.3 ФСБУ 26/2020 (п. 17.5 ФСБУ 26/2020).

Не признаются капитальными вложениями в объект НМА и признаются расходами периода, в котором они были понесены:

- затраты, относящиеся к стадии исследований;

- затраты, относящиеся к стадии разработок, в отношении которых не соблюдаются условия признания в качестве капитальных вложений;

- затраты, которые организация не может однозначно классифицировать как затраты, относящиеся к стадии исследований, или затраты, относящиеся к стадии разработок.

В дальнейшем такие затраты восстановлению в качестве капитальных вложений в НМА не подлежат.

Новости МирТесен

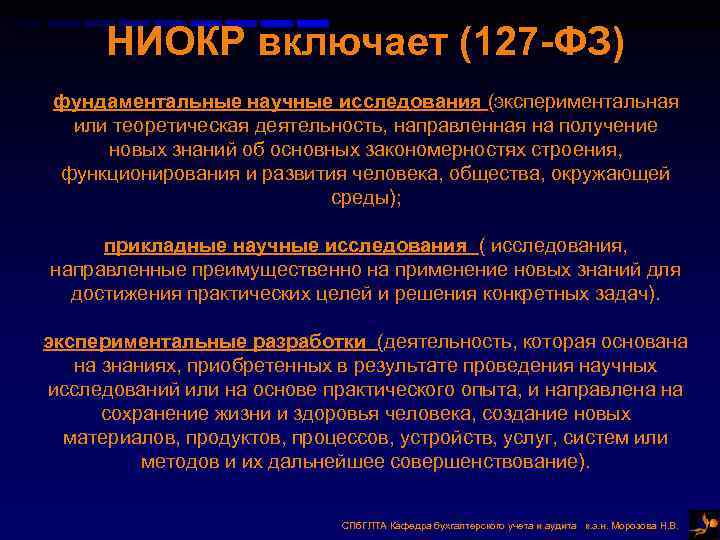

Состав затрат на НИОКР и порядок их признания

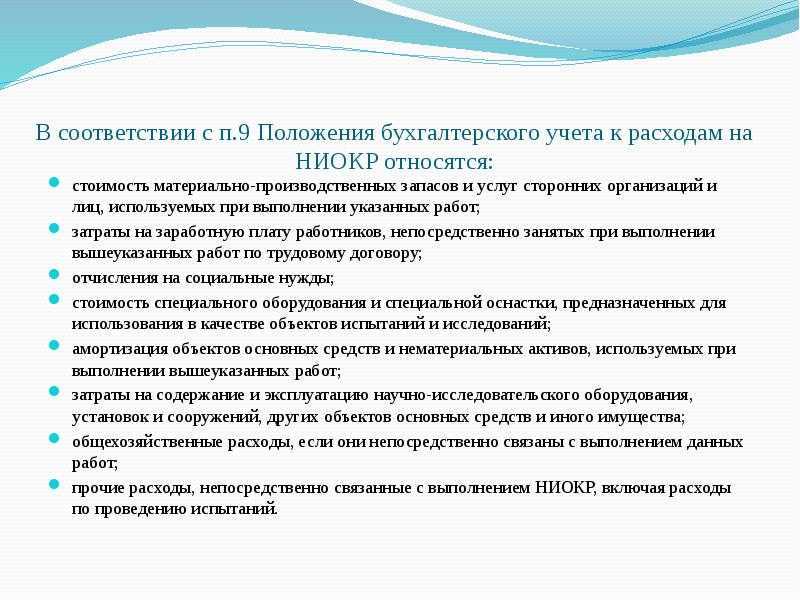

В ст. 262 НК РФ прописан регламент учета издержек на НИОКР. К ним относятся:

- Амортизация по ОС и НМА (исключая здания и сооружения), задействованным в данных разработках, рассчитанная за полные месяцы.

- Плата за труд работников, принимавших участие в НИОКР. Перечень этих расходов ограничен пп. 1, 3, 16 и 21 ст. 255 НК РФ и включает:

- зарплату согласно тарифам (окладам);

- доплату работникам за ночное время, многосменный режим, совмещение должностей, а также за трудовую деятельность в праздники и выходные, сверхурочную службу, вредные условия труда;

- издержки работодателя, вызванные заключением договоров обязательного или добровольного страхования участников разработок, в порядке, предусмотренном п. 16 ст. 255 НК РФ;

- выплаты по договорам ГПХ лицам, участвующими в НИОКР.

ВАЖНО! Если работники были заняты как в НИОКР, так и в других направлениях деятельности, то зарплатные издержки признаются в расходах на НИОКР соразмерно времени, затраченному именно на проведение исследований

- Траты, связанные с приобретением материальных ценностей для осуществления исследований и опытов:

- Издержки, вызванные сторонними работами, в которых организация выступает заказчиком.

- покупка материалов, необходимого инструментария, устройств, принадлежностей;

- закупка устройств и оснащения, задействованных в НИОКР;

- покупка специальной одежды, средств персональной и общей защиты;

- траты на горючее, воду и энергию всех разновидностей, используемых в этой деятельности.

Эти затраты признаются в налоговом учете в составе прочих расходов в том отчетном периоде, когда работы завершены, даже если результат по итогу всех работ отрицателен (исследования на практике не пригодились).

- Другие затраты, напрямую связанные с проведением исследований, в размере, не превышающем 75% оплаты за труд в них занятых работников.

П. 5 ст. 262 НК РФ позволяет учесть прочие затраты, связанные с НИОКР, в части, превышающей 75%, в составе прочих расходов для расчета налога на прибыль в периоде окончания НИОКР.

То есть, по сути, позволено взять в расчет все затраты в составе прочих, главное, чтобы они были сопряжены с проведением исследований.

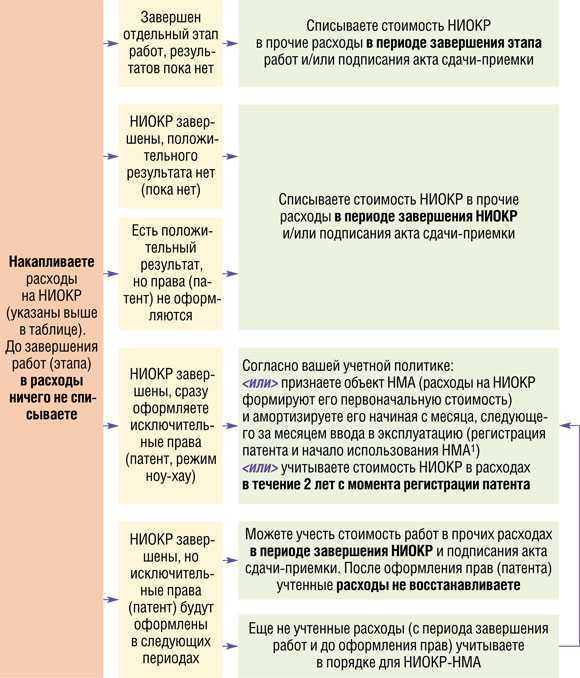

ВАЖНО! Обязательно нужно утвердить в учетной политике, какие расходы на научно-исследовательские и опытно-конструкторские исследования могут быть учтены в составе расходов, непосредственно связанных с НИОКР. Результаты НИОКР, давшие в итоге нематериальный актив, включаются в затраты одним из 2 способов, который должен быть прописан в учетной политике:

Результаты НИОКР, давшие в итоге нематериальный актив, включаются в затраты одним из 2 способов, который должен быть прописан в учетной политике:

- начислением амортизации;

- включением в прочие расходы на протяжении 2 лет.

Для равномерного учета затрат на НИОКР многие копании создают резерв предстоящих затрат и впоследсвии все появляющиеся расходы списывают за счет этого резерва.

Если какие-то затраты, связанные с новым принимаемым к учету НМА уже были ранее списаны в расходы, то они не восстанавливаются и не включаются в цену НМА (п. 9 ст. 262 НК РФ).

- Компания может создавать резервные фонды для НИОКР. Издержки на их создание не должны превышать 1,5% выручки.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли затраты на НИОКР в налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Проводки по счету «08.08»

По дебету

| Дебет | Кредит | Документ | |

| 08.08 | 19.02 | Включение в стоимость научно-исследовательских, опытно-конструкторских и технологических работ суммы невозмещаемого НДС | Списание НДС |

| 08.08 | 60.01 | Отражение задолженности поставщику за выполненные научно-исследовательские, опытно-конструкторские и технологические работы по договору в руб. | Поступление НМА |

| 08.08 | 60.21 | Отражение задолженности поставщику за выполненные научно-исследовательские, опытно-конструкторские и технологические работы по договору в валюте | Поступление НМА |

| 08.08 | 60.31 | Отражение задолженности поставщику за выполненные научно-исследовательские, опытно-конструкторские и технологические работы по договору в у.е. | Поступление НМА |

По кредиту

| Дебет | Кредит | Документ | |

| 04.02 | 08.08 | Принятие к учету научно-исследовательских, опытно-конструкторских и технологических работ | Принятие к учету НМА |

| 76.02 | 08.08 | Отражение суммы претензии, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости научно-исследовательских, опытно-конструкторских и технологических работ договору в валюте | Операция |

Нормативная база

С 2024 года вступает в силу ФСБУ 14/2022 «Учет нематериальных активов», который был утвержден приказом Минфина от 30 мая 2022 г. № 86н. Вместе с ним этой же датой был утвержден приказ № 87н, который внес сопутствующие изменения в ФСБУ 26/2020 «Капитальные вложения».

Обратите внимание! ПБУ 14/2007 «Учет нематериальных активов», утвержденное приказом Минфина от 27 декабря 2007 г. № 153н, действует до отчета за 2023 год и с 1 января 2024 года утрачивает силу

Также с 1 января 2024 года утрачивает силу ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (утв. приказом Минфина от 19 ноября 2002 г. № 115н).

Новости МирТесен

Вопросы, которые регулировались утрачивающими силу документами, с 2024 года полностью урегулированы ФСБУ 14/2022 «Учет нематериальных активов» и ФСБУ 26/2020 «Капитальные вложения».

Новости СМИ2

Вот принципиально новый подход. Затраты на создание объектов НМА, в том числе при выполнении НИОКР, с 1 января 2024 года учитываются как капвложения по нормам ФСБУ 26/2020 на счете 08. И только по их завершению «готовый» объект НМА включается в состав НМА и переводится на счет 04.

Итоги

Всё больше организаций участвуют в исследовательских и конструкторских разработках с целью выхода на рынок с новыми технологиями или продуктами и, соответственно, увеличения прибыли. Регламент признания расходов на НИОКР в налоговом учете утвержден ст. 262 НК РФ, а в бухгалтерском — ПБУ 17/02.

- Налоговый кодекс РФ

- Постановление Правительства РФ «Об утверждении перечня…» от 24.12.2008 № 988

- ПБУ 17/02, утв. приказом Минфина России от 19.11.2002 N 115н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

-

Как удалить joxi с компьютера

-

Для изменения вида графического объекта в excel можно щелкнуть правой кнопкой

-

Адблок не блокирует рекламу на ютубе в яндекс браузере

-

Как узнать версию браузера vivaldi

- Как сделать чтобы фотошоп сохранял всегда в jpg