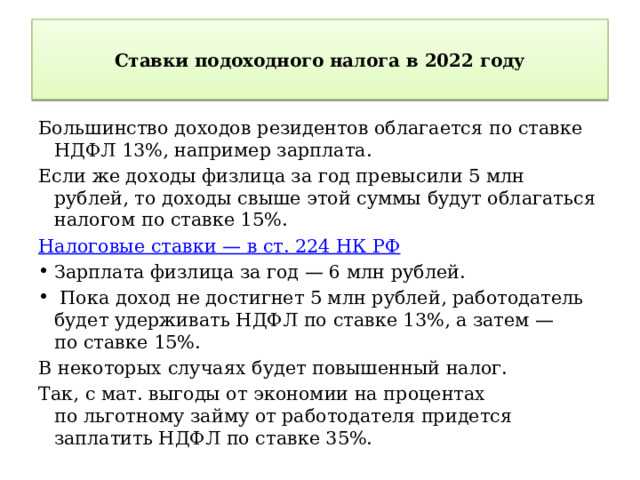

Введение прогрессивного НДФЛ с 2021 года

Федеральным законом от 23.11.2020 № 372-ФЗ были внесены изменения в главу 23 НК РФ «Налог на доходы физических лиц». С 01.01.2021 налоговая ставка на доходы физических лиц для резидентов РФ установлена в следующих размерах (п. 1 ст. 224 НК РФ):

13 % — с суммы доходов в пределах 5 млн руб. за налоговый период (год);

15 % — с суммы доходов, превышающих 5 млн руб. за налоговый период (год).

Эти ставки применяются к следующим доходам резидентов, налоговые базы по которым исчисляются отдельно (п. 2.1 ст. 210 НК РФ):

доходы от долевого участия (исчисляются с учетом ст. 275 НК РФ и с учетом вычетов по пп. 2.5 п. 2 ст. 220 НК РФ);

доходы в виде выигрышей, полученных участниками азартных игр и участниками лотерей (с учетом ст. 214.7 НК РФ);

доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (с учетом ст. 214.1 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

доходы по операциям РЕПО, объектом которых являются ценные бумаги (с учетом ст. 214.3 НК РФ);

доходы по операциям займа ценными бумагами (с учетом ст. 214.4 НК РФ);

доходы, полученные участниками инвестиционного товарищества (с учетом ст. 214.5 НК РФ);

доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемыми на индивидуальном инвестиционном счете (с учетом ст. 214.9 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

доходы в виде сумм прибыли контролируемой иностранной компании;

иные доходы резидентов, кроме облагаемых по иным ставкам: 35 % — по пункту 2 статьи 224 НК РФ; 9 % — по пункту 5 статьи 226 НК РФ и 30 % — по пункту 6 статьи 226 НК РФ. Эти доходы названы основной налоговой базой. При ее расчете учитываются вычеты, на которые налогоплательщик имеет право: стандартные по статье 218 НК РФ; социальные по статье 219 НК РФ; имущественные по статье 220 НК РФ и профессиональные вычеты по статье 221 НК РФ.

При этом доходы граждан-резидентов от продажи недвижимого имущества (долей в нем), от получения недвижимости в дар, а также в виде страховых выплат по договорам страхования и пенсионного обеспечения по-прежнему будут облагаться по ставке 13 %, т. е. без увеличения до 15 % (п. 1.1 ст. 224 НК РФ).

Налоговая ставка для некоторых нерезидентов устанавливается также в этих размерах (абз. 2 и 3 п. 3.1 ст. 224 НК РФ).

Речь идет о доходах от трудовой деятельности следующих лиц (абз. 3-7, 9 п. 3 ст. 224 НК РФ):

высококвалифицированных иностранных специалистов;

участников Государственной программы по переселению в РФ;

работающих в Российской Федерации по патенту иностранцев;

членов экипажей судов, плавающих под госфлагом РФ;

иностранных граждан или лиц без гражданства, признанных беженцами или получивших временное убежище на территории РФ.

Исчисление НДФЛ с применением прогрессивной шкалы (по ставкам 13 и 15 %) для резидентов и для нерезидентов производится по единым правилам. Налог должен рассчитываться на дату получения дохода (определяется по правилам ст. 223 НК РФ) нарастающим итогом с начала налогового периода (года) с зачетом ранее удержанных сумм.

Если налогоплательщик получает доход от нескольких налоговых агентов (каждый в пределах 5 млн руб.), то по окончании года налоговая рассчитает налог с совокупной суммы, превышающей 5 млн руб., и направит физлицу налоговое уведомление.

Как настраивать бухгалтерский учет для регистров НДФЛ

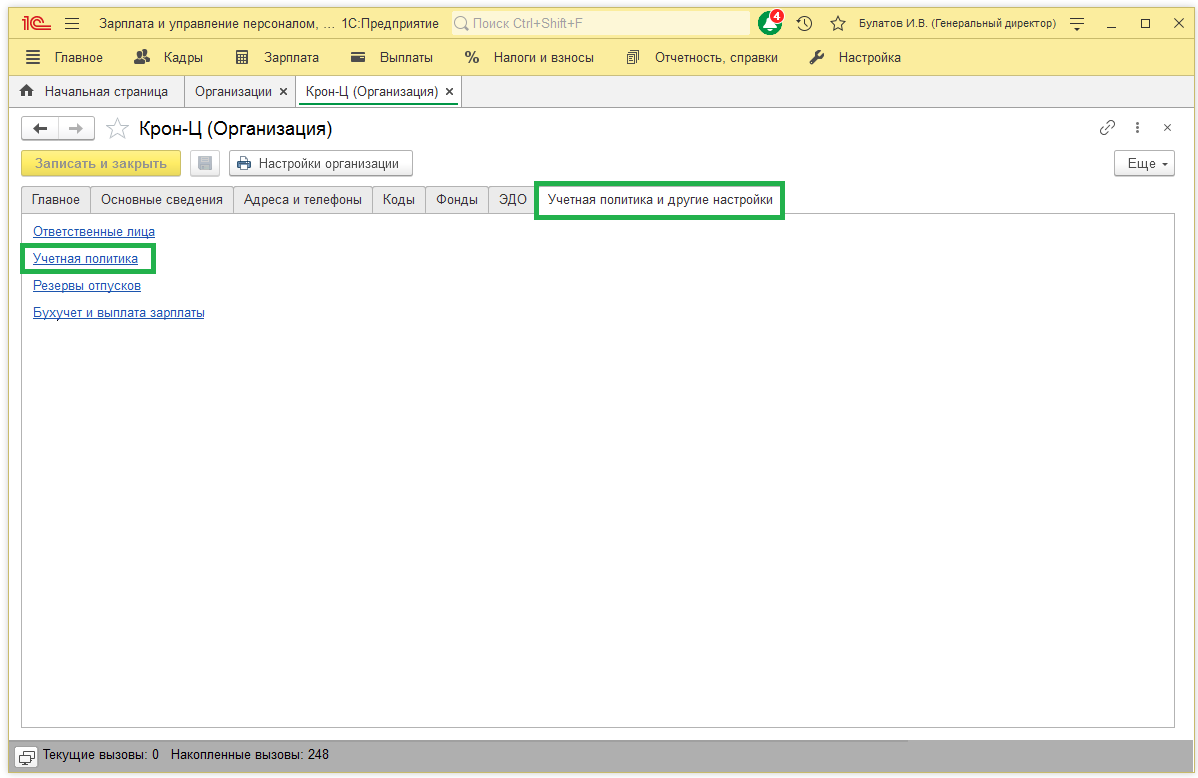

Еще до того, как будет произведен расчет заработной платы, следует определить учетную политику по налогообложению физических лиц и страховым взносам, которые будут оплачиваться. Это отразится в настройке НДФЛ в 1С ЗУП. Данные будут отображаться в соответствующих регистрах (по зарплатным налогам и НДФЛ в целом).

Чтобы учетная политика отражала все аспекты налогообложения, потребуется осуществить следующие действия:

- зайти в раздел «Главное» и нажмите на строчу «Учетная политика». Откроется новая вкладка;

- в окне настройки учетной политики внесите наименование вашего предприятия и выберите курсором строчку «Настройка налогов и отчетов». Откроется еще одна вкладка;

- кликните «НДФЛ» в появившемся окошке;

- отметьте пункт «Настройка налогов и отчетов»;

- в разделе настроек снова нажмите строчку настройки НДФЛ в 1С: ЗУП и затем отметьте пункт «Нарастающим итогом…».

После того, как вы выполните эту процедуру, в налоговых регистрах будет учитываться система отчислений исходя из размера заработной платы сотрудников. Данные собираются за год.

Во вкладке «Страховые взносы» также потребуется выбрать тариф, по которому они будут выплачиваться. Отдельно следует указать ставку по несчастным случаям. Эти данные необходимо внести с учетом показателей Фонда социального страхования.

После того, как вы завершили настройку учетной политики, можно переходить к тому, чтобы отразить налогообложение физлиц в соответствующих регистрах.

Введение данных по налоговым вычетам сотрудников

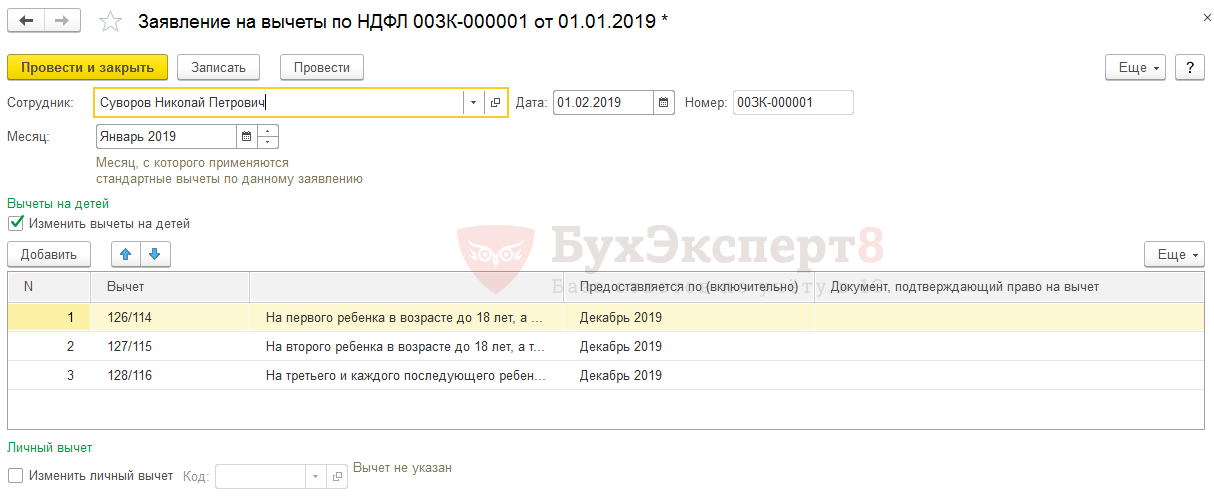

Чтобы корректно рассчитать налог физлиц – сотрудников компании, необходимо внести данные по каждому из них с учетом вычетов на детей, имущественных и социальных выплат. Чтобы ввести информацию, выполните следующие действия:

- выберите окно «Зарплата и кадры» и кликните на строчку «Сотрудники»;

- в открывшемся справочнике выберите нужного работника вашей организации;

- напротив строчки «Налог на доходы» в открывшемся окошке нажмите на ссылку «Предоставляются стандартные вычеты»;

- нажмите «Ввести новое заявление. ». После этого на экране откроется новая вкладка. Появится форма нового заявления на налоговый вычет, которую нужно будет заполнить;

- нажмите «Добавить», а затем кликните на строчку «Проверить и закрыть» в тех пунктах вычетов, которые отвечают работе вашей компании.

После этого автоматически будет определяться размер вычетов по каждой штатной единице предприятия. Таким образом, вы сможете вести бухгалтерский учет в строгом соответствии с законом.

Если вам нужен бланк заявления по НДФЛ (на вычеты на детей сотрудников), вы можете бесплатно скачать его в интернете.

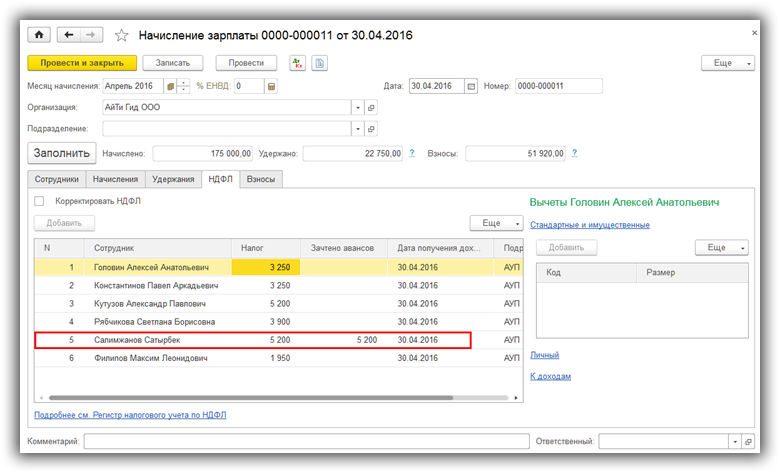

Настройка начисления зарплаты и расчета налога

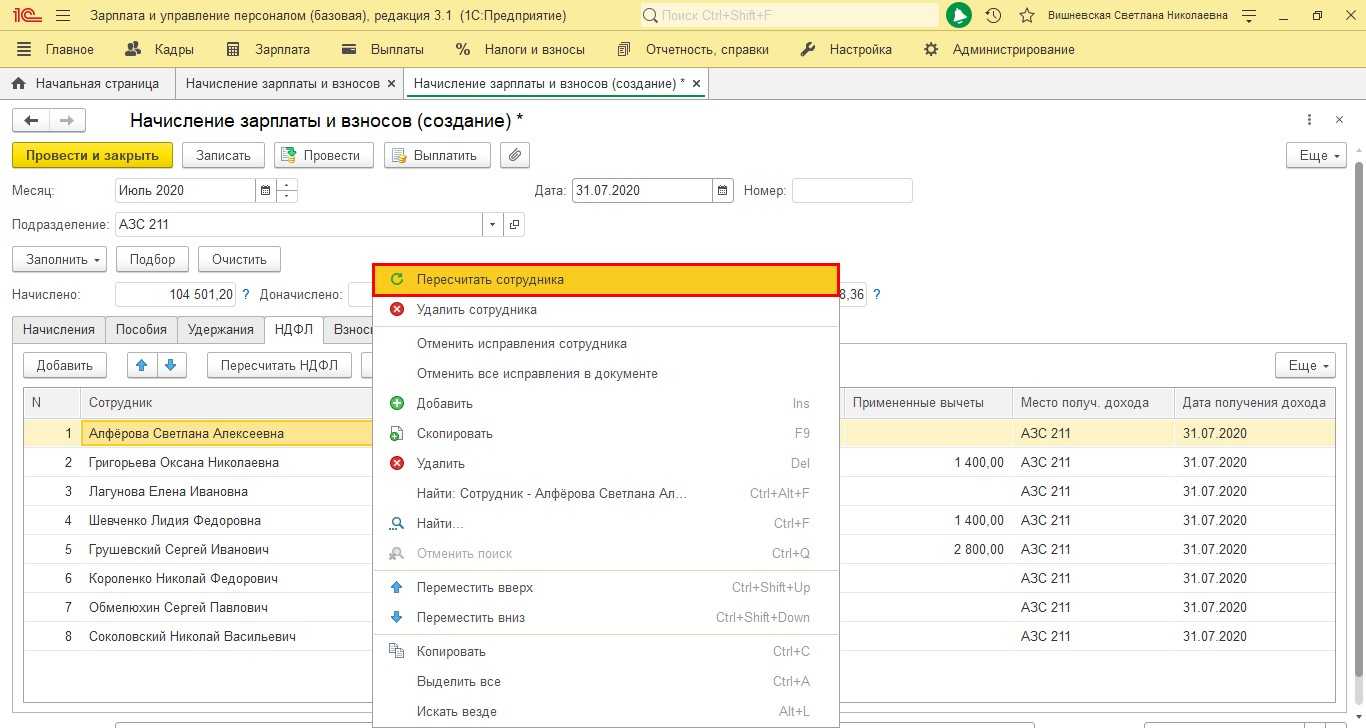

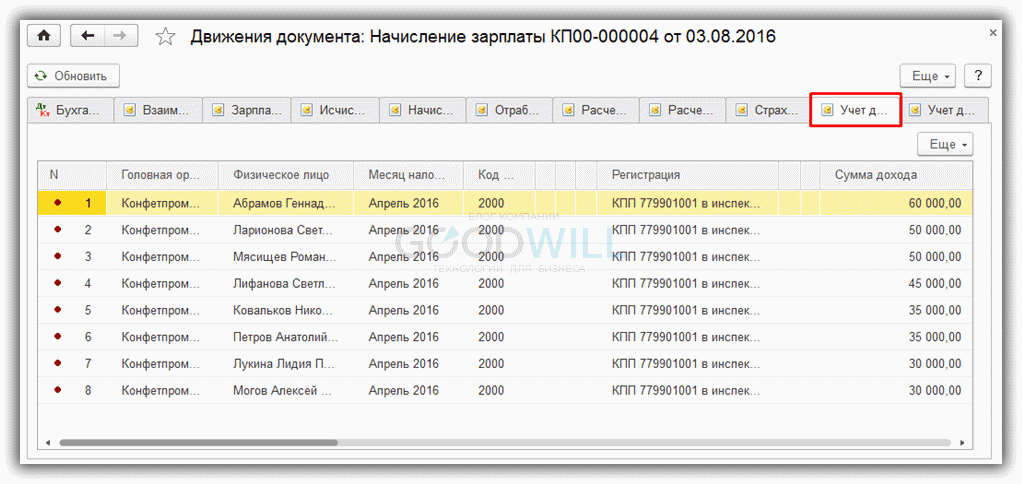

Чтобы настроить порядок начисления заработной платы тем или иным сотрудникам, нажмите в разделе «Зарплата и кадры» строчку «Все начисления». В окошке, которое появится на экране, можно будет создать новое начисление. Для корректного учета сведений о зарплате и НДФЛ настройка в 1С потребует следующих действий:

- нажмите «Создать» в этой вкладке. Затем кликните курсором строчку «Начисление зарплаты».

- в новом окне нажмите «Заполнить». В документе появится информация о начислениях по каждому сотруднику.

- нажмите кнопку «Записать», а затем «Провести».

Далее вы сможете отслеживать проводки, которые осуществляет бухгалтерия – для этого нужно будет кликнуть «ДтКт». В окне расчета налогов будут видны записи в регистрах по налогу на доход физлиц. На этом этапе настройка по НДФЛ в 1С, связанная с учетом начисления зарплаты, завершена.

Примечания

- Эффективная ставка налога — реальная ставка налога, рассчитываемая как отношение фактически уплаченной суммы налогов к величине налогооблагаемой базы.

- ↑

- Водовозов В. В.,. Микель, Иоганн // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- «История финансовой мысли и политики налогов» В. М. Пушкарева, ИНФРА-М, 1996

- (недоступная ссылка). Дата обращения: 30 марта 2014.

- Жан-Жак Руссо. О политической экономии.

- (недоступная ссылка). Дата обращения: 16 февраля 2014.

- (недоступная ссылка). Дата обращения: 11 февраля 2020.

- ↑

- . www.gov.uk. Дата обращения: 11 октября 2015.

- Налоговая система Китайской Народной Республики

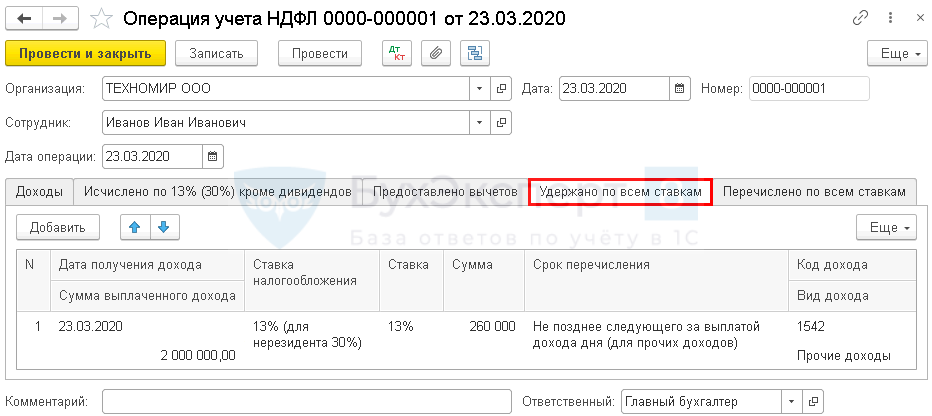

ЗУП 3 — как перечислить НДФЛ по отдельным работникам

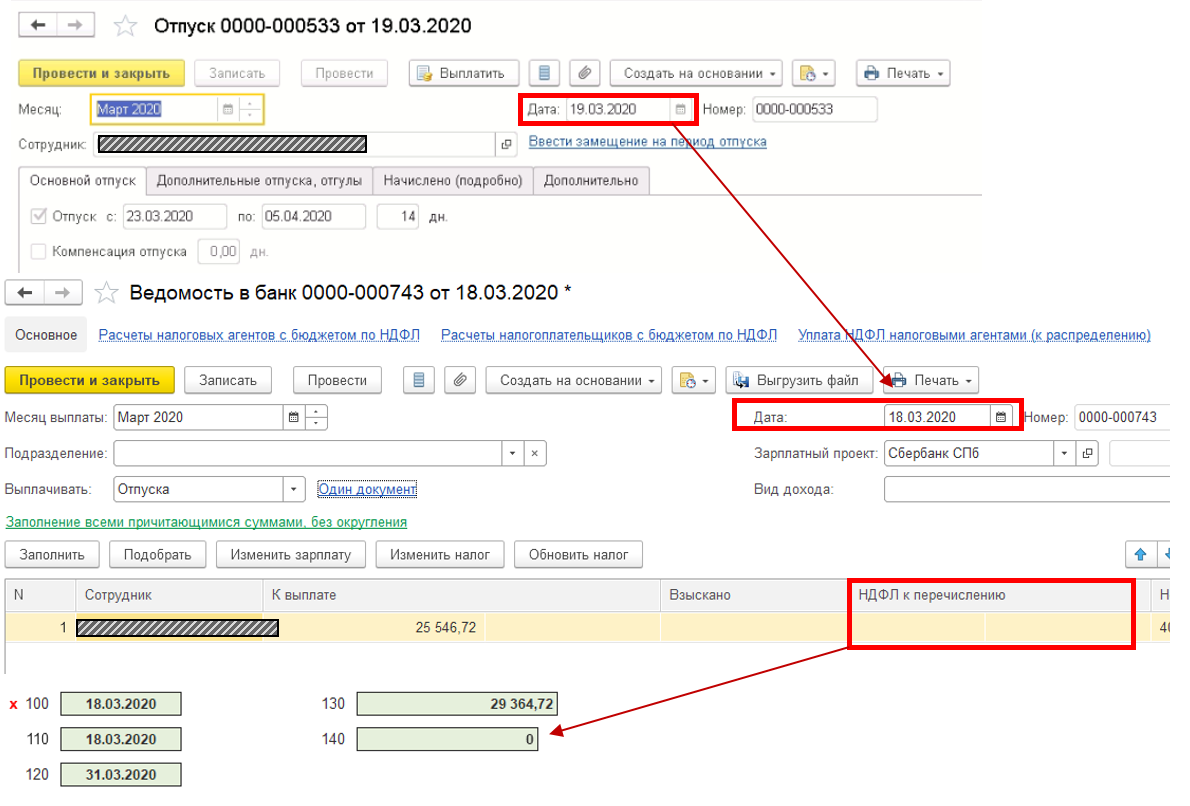

Если код НДФЛ стоит 2002, нужно проверить, чтобы «Категория дохода» была установлена «Оплата труда» — в этом случае дата получения дохода будет соответствовать месяцу, за который начислен доход, и фактическая дата выплаты с зарплатой ее не изменит. Если в организации выплачивают доходы бывшим сотрудникам например, ежемесячные надбавки пенсионерам или премии по итогам года уволенным сотрудникам , то для этого необходимо использовать специализированный документ «Выплаты бывшим сотрудникам».

В нем можно конкретно указать дату получения дохода и сформировать ведомость на выплату. Если использовать обычный документ «Премия» или «Разовые выплаты» для всех действующих и уволенных сотрудников, код НДФЛ данных начислений будет указан 2000 или 2002 с категорией дохода «Оплата труда». В этом случае вы можете «потерять» начисленный доход и НДФЛ по уволенным сотрудникам, так как дата получения дохода по таким сотрудникам установится равной дате увольнения.

Если заключается «Договор гражданско-правового характера» ГПХ , используется код дохода НДФЛ 2010 «Выплаты по договорам гражданско-правового характера» за исключением авторских вознаграждений. Дата получения такого дохода будет равна дате выплаты. Соответственно, доход по «Договору ГПХ», выплаченный с зарплатой, «убежит» в следующий месяц. Решить проблему можно двумя способами: выплатить доход в межрасчетный период, если акт выполненных работ предоставляется до конца месяца; если акт выполненных работ приходит уже в следующем месяце, его следует оформить тем месяцем, когда получены документы, начислить документом «Начисление по договорам» и выплатить в межрасчет.

Наглядный пример: заключен «Договор ГПХ» с 15. Необходимо создать документ «Акт приемки выполненных работ» месяцем «Октябрь», далее создаем документ «Начисление по договорам» октябрем и выплачиваем нужную сумму ведомостью с видом выплаты «Начисления по договорам». В этом случае доход будет начислен и выплачен в одном месяце.

Возможна ситуация, когда сотрудник работает по основному месту работы, при этом с ним заключен «Договор на выполнение работ, услуг» и предоставляются вычеты на детей. При начислении зарплаты в документе «Начисление зарплаты и взносов» по такому сотруднику вычеты в документе пропорционально дохода раскладываются.

Сумма по «Договору ГПХ» выплачивается вместе с зарплатой, соответственно, доход по договору «убежит» в следующий месяц после проведения ведомости. Так как и часть предоставленных вычетов тоже «убежит» вместе с доходом, это повлечет за собой расхождение в отчете 6-НДФЛ.

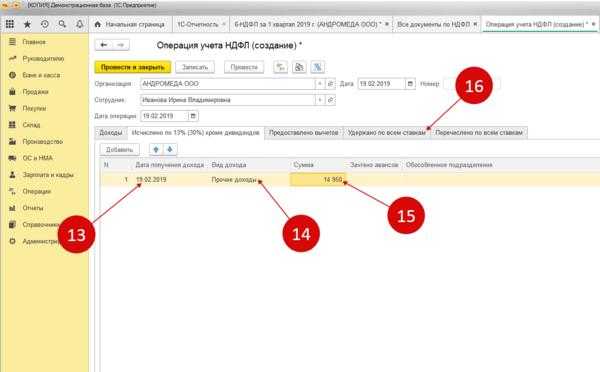

Ответ на вопрос по всем налоговым последствиям при передаче новогодних подарков для детей сотрудников дали методисты фирмы 1С с помощью сервиса «Задать вопрос аудитору». Чтобы посмотреть ответ, перейдем в раздел «Отвечает аудитор» — далее «Новые ответы». Такая норма была описана в письме МинздравСоцРазвития от 5 марта 2010 года. Для этого мы с Вами перейдем в раздел «Кадры и оплата труда» — справочник «Кадровый учет и расчеты с персоналом в программах 1С» — далее рубрика «Налоги и взносы» — «НДФЛ с частично облагаемых доходов» рис.

Для целей учета доходов работников для исчисления НДФЛ указывается код дохода 2720 рис. Передачу новогодних подарков детям сотрудников зарегистрируйте в программе документом «Регистрация разовых начислений» рис. Налог со всевозможных пособий, отпускных и других межрасчетных оплат в документах отображается сразу на планируемую дату оплаты.

Фактическое получение дохода для видов расчета, в коде дохода которых указано «Соответствует оплате труда», датируется последним днем месяца начисления или числом увольнения. Дата получения дохода для некоторых видов расчета Доход фиксируется в «Начислении…», «Премии» и др.

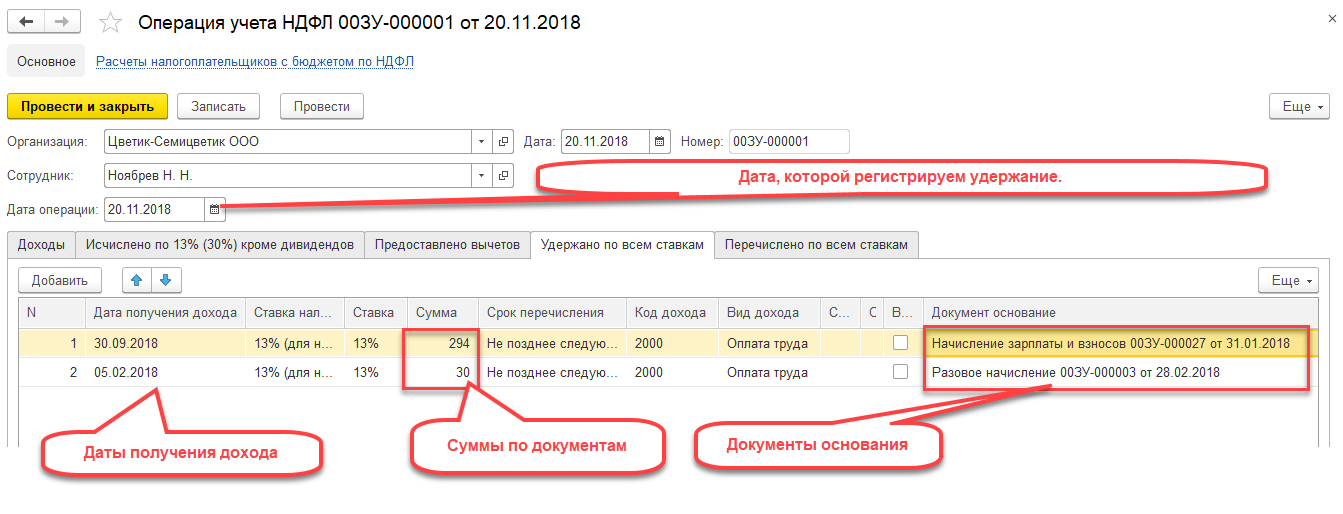

Регистрация дохода Удержанный налог фиксируется в зарплатных документах. Удержанный налог фиксируется в зарплатных документах Удержание налога датируется числом выплаты, проставленным в зарплатной ведомости.

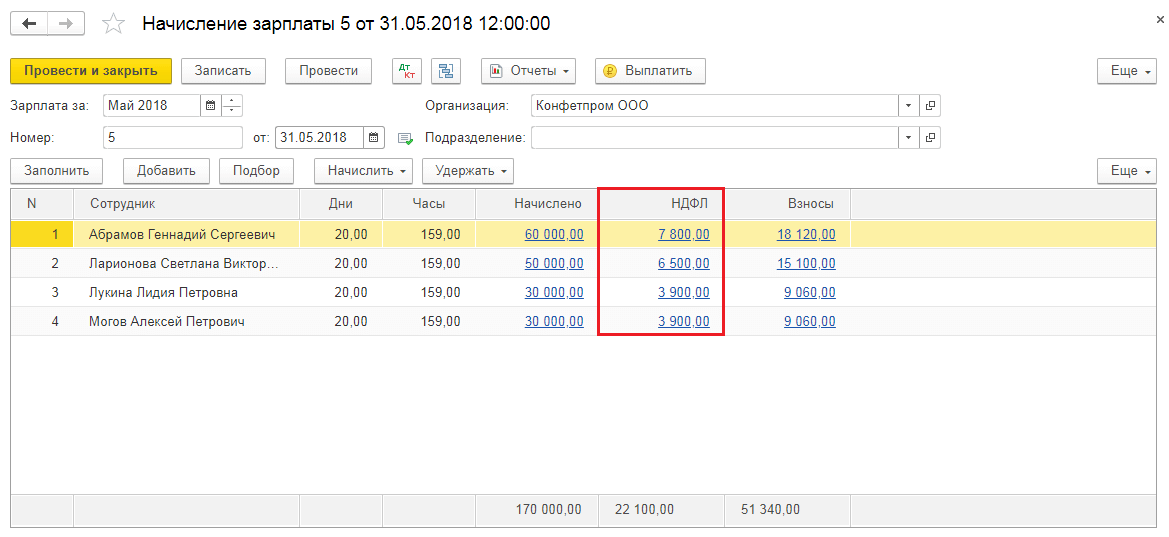

Завершите начисление зарплаты и расчёт НДФЛ в 1С 8.3

Чтобы начислить заработную плату, откройте «Зарплата и кадры» (шаг 1) и кликните на «Все начисления» (шаг 2). Система откроет окно для создания нового начисления.

Затем в окне нажмите «Создать» (шаг 3) и перейдите в «Начисление зарплаты» (шаг 4). Откроется следующее окно.

Кликайте на «Заполнить» (шаг 5). Документ будет заполнен всеми начислениями по сотрудникам. НДФЛ (шаг 6) и страховые взносы (шаг 7) будут отображаться в отдельных полях.

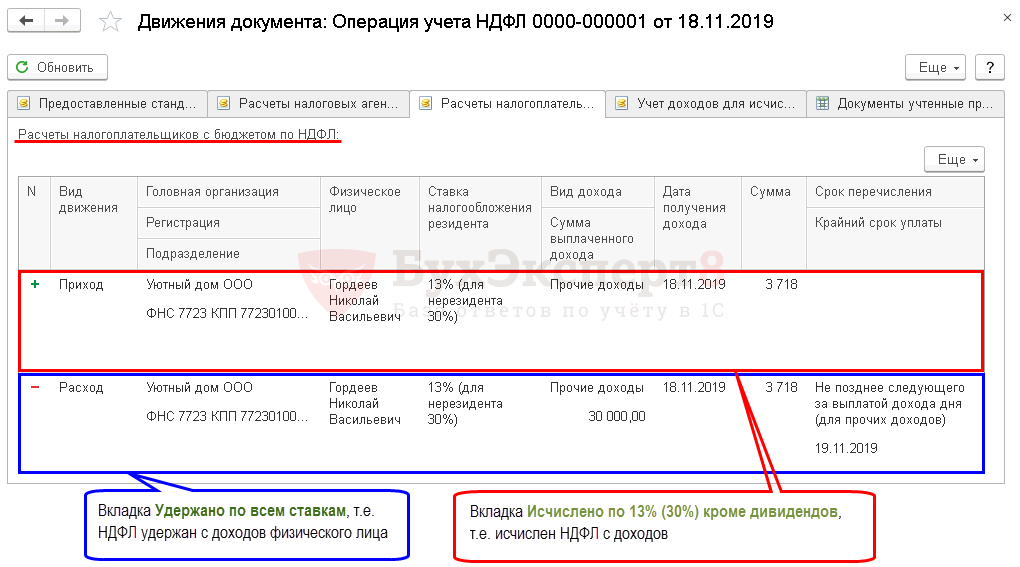

Для сохранения этих начислений кликайте на «Записать» (шаг 8), а затем «Провести» (шаг 9). Для просмотра всех бухгалтерских проводок и записей в регистрах по НДФЛ, кликните на «ДтКт» (шаг 10). Появится раздел бухгалтерских и налоговых записей.

Вкладка «Расчёты налога» (шаг 11) демонстрирует записи на регистрах учёта по НДФЛ.

Настройка учета НДФЛ

Настройка учета заработной платы

Данные настройки осуществляются в разделе «Зарплата и кадры» – «Настройка зарплаты».

Зайдем в «Общие настройки» и укажем, что учет ведется в нашей программе, а не во внешней, иначе все разделы, связанные с учетом кадров и зарплаты, не будут доступны:

Далее нажимаем на ссылку «Порядок учета зарплаты».

Получите 267 видеоуроков по 1С бесплатно:

В открывшемся окне нажимаем на ссылку «Настройка отчетов и налогов»:

На закладке «НДФЛ» нужно указать, в каком порядке применяются стандартные вычеты:

На закладке «Страховые взносы» нужно указать, по какому тарифу исчисляются страховые взносы:

Любые начисления физическим лицам производятся по коду дохода. Для этого в программе существует справочник «Виды доходов НДФЛ». Чтобы посмотреть и, при необходимости, скорректировать справочник, нужно вернуться к окну «Настройки зарплаты». Развернем раздел «Классификаторы» и нажмем на ссылку «НДФЛ»:

Откроется окно настроек параметров расчета НДФЛ. На соответствующей закладке находится упомянутый справочник:

Чтобы настроить налогообложение НДФЛ по каждому виду начислений и удержаний, нужно в окне «Настройка зарплаты» развернуть раздел «Расчет зарплаты»:

В большинстве случаев данных настроек для начала учета зарплаты и НДФЛ достаточно. Отмечу только, что справочники могут обновляться при обновлении конфигурации программы в зависимости от изменения законодательства.

Регрессивные налоги в РФ

В современной мировой экономике данная схема начисления налогов встречается довольно редко. На сегодняшний день практически не существует регрессивных налогов в явном виде, то есть прямых. Однако все косвенные налоги можно к ним отнести, и чем больше ставка, тем в большей степени они регрессивны. Яркий пример — акцизные платежи, пошлины, НДС.

Регрессивная система в РФ с 2001 года используется для рассчета единого социального налога. Применение данного метода имеет конкретную цель: выведение из тени заработных плат в конвертах (серый доход) путем снижения налоговых ставок по мере роста расходов, приходящихся на фонд оплаты труда.

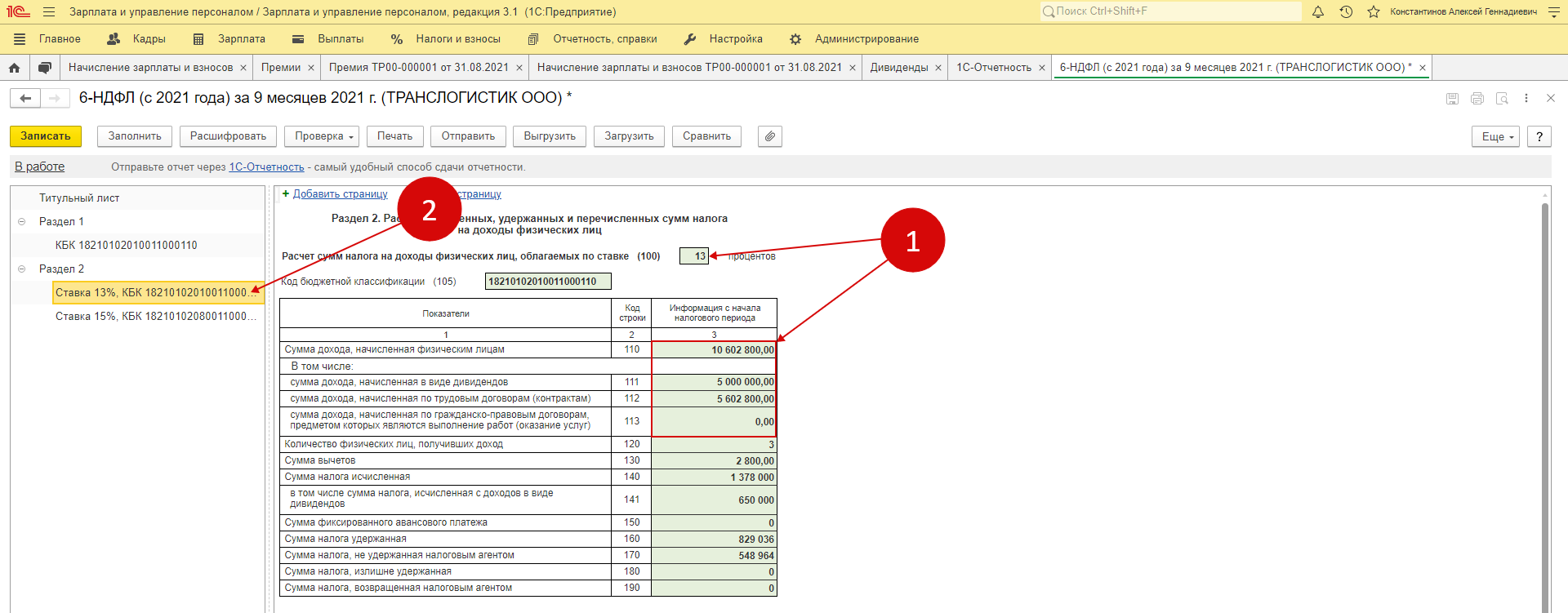

Расчет НДФЛ по прогрессивной шкале в программе 1С:ЗУП.

Рассмотрим эти изменения на примере конфигурации 1С:Зарплата и управление персоналом, редакция 3.1.

В программе для определения налоговой базы используется категория доходов, которая указывается в виде начисления на вкладке «Налоги, взносы, бухучет».

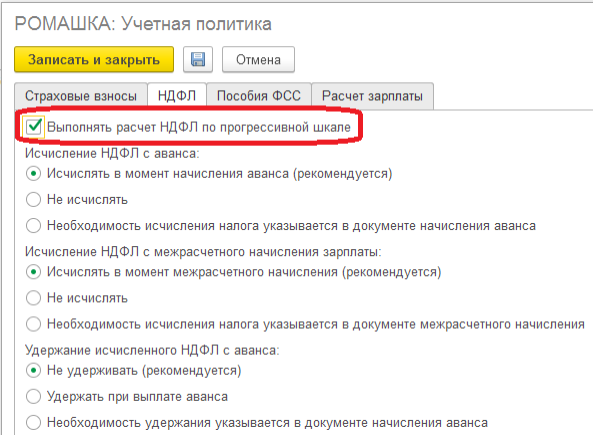

В карточке организации в учетной политике на вкладке «НДФЛ» ставим галочку «Выполнять расчет НДФЛ по прогрессивной шкале».

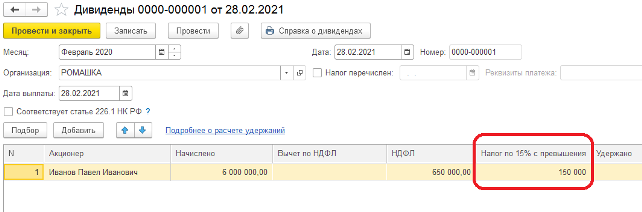

В расчетных документах появилась колонка «Налог по 15% с превышения».

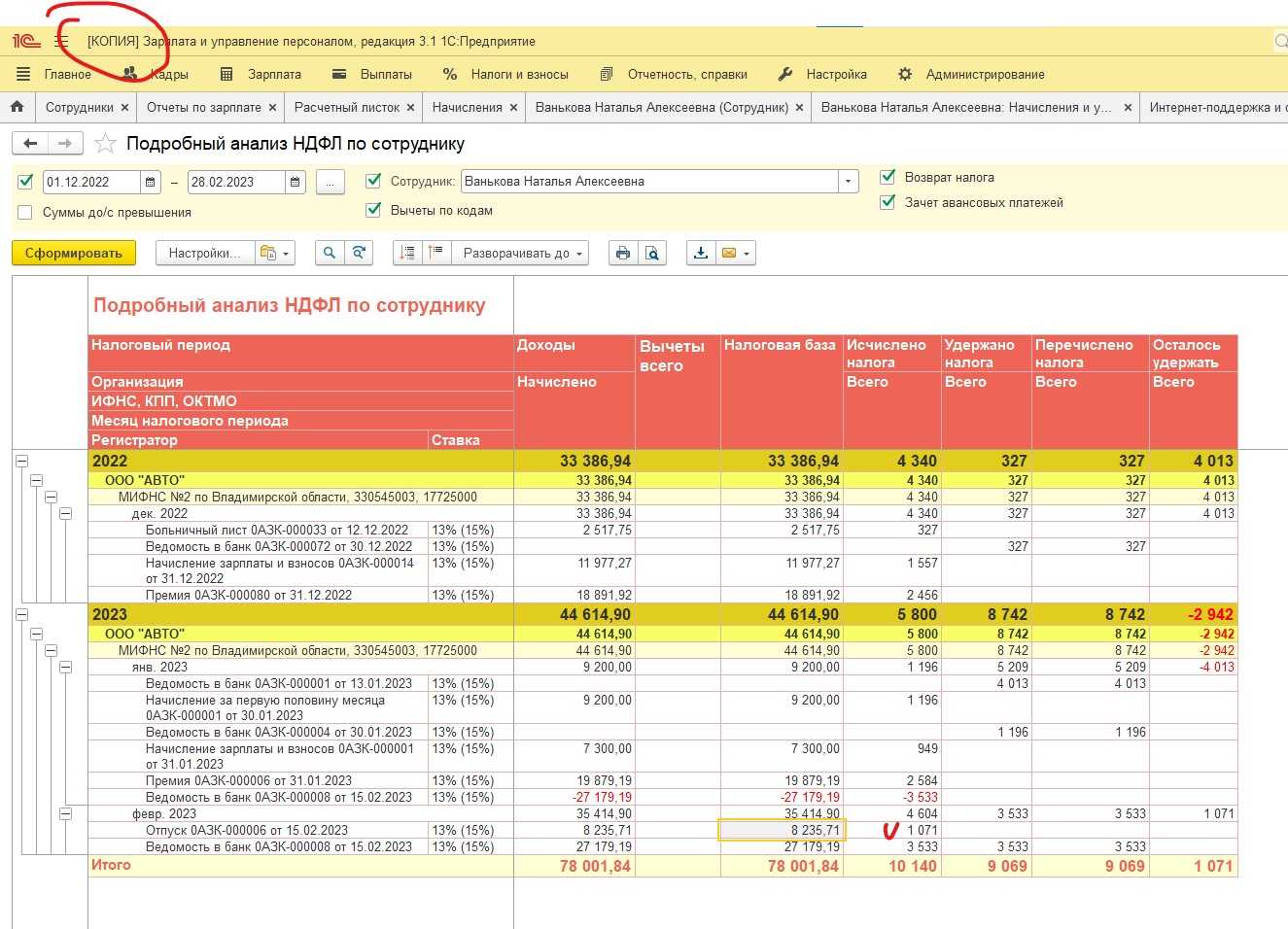

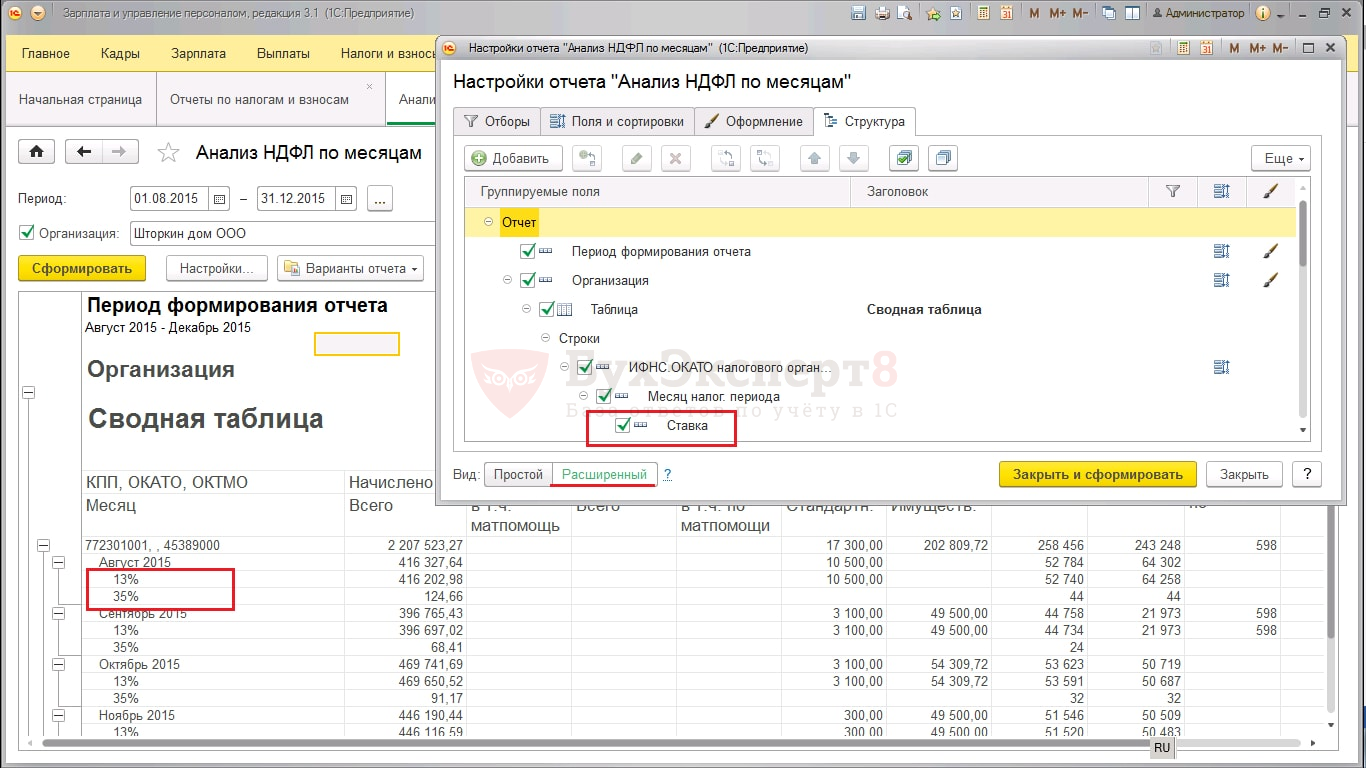

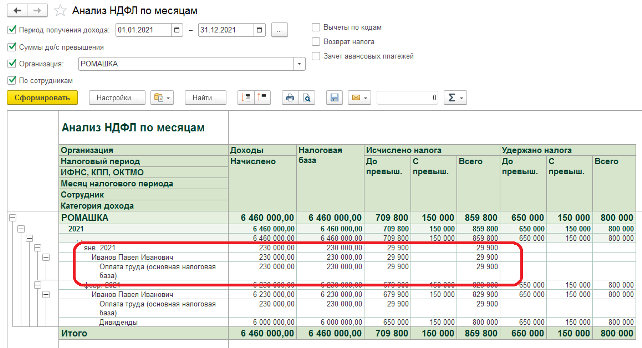

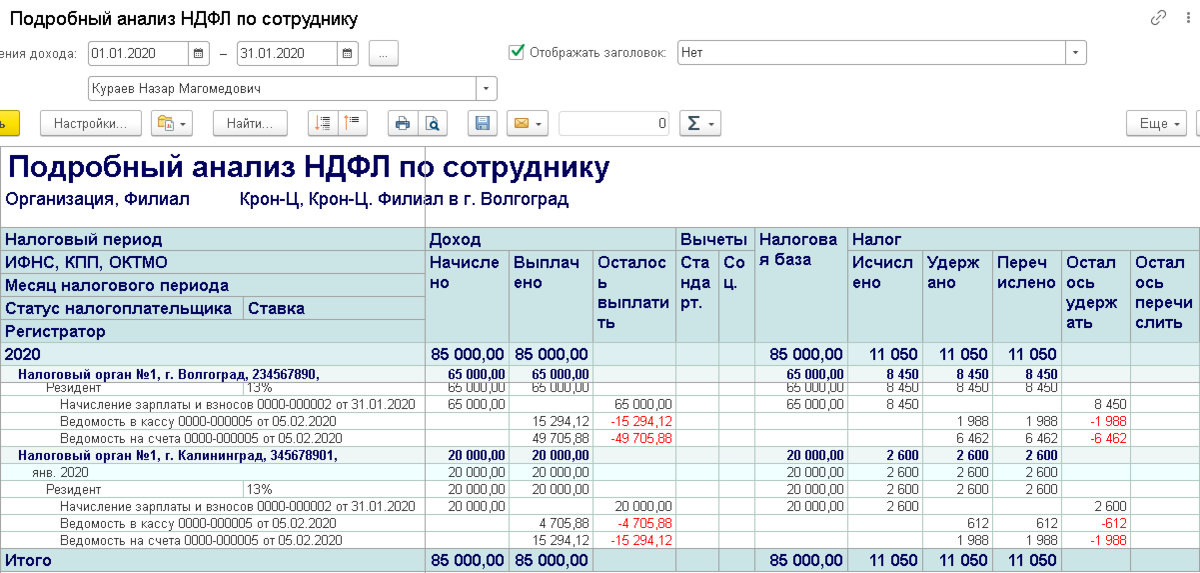

Проанализируем расчет НДФЛ при помощи отчета «Анализ НДФЛ по месяцам».

В Январе 2021 года у сотрудника доход не превысил 5 млн. Поэтому налог исчислился по ставке 13%.

В Феврале 2021 сотруднику были начислены дивиденды и заработная плата.

Они соответствуют разным налоговым базам: основная налоговая база и дивиденды. Поэтому и налог с превышения рассчитывается отдельно по каждой категории.

- по основной налоговой базе нет превышения дохода, налог исчислен по ставке 13 % (230 000 * 0,13 = 29 900)

- по дивидендам превышение дохода составило 1 млн, соответственно налог исчислен по прогрессивной шкале ((5 000 000 000 * 0,13) + (1 000 000 000 * 0,15) = 650 000 + 150 000 = 800 000)

Короткое видео, в котором рассказывается, как это делать в программе 1С:ЗУП, смотрите на нашем канале Youtube.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Нужно платить НДФЛ за нерезидентов на удалёнке

Начиная с 2024 года компании должны перечислять НДФЛ с дохода дистанционных сотрудников, которые находятся за границей.

| Как было в 2023 году | Как стало с 2024 года |

|---|---|

|

Работник трудился дистанционно и выехал за пределы России. Он должен был сам платить налог с полученной зарплаты. А если он находился за территорией страны дольше 183 дней в течение 12 следующих подряд месяцев, то больше не считался налоговым резидентом РФ и вовсе переставал платить НДФЛ. |

Теперь заработок удалённых сотрудников, работодателями которых выступают российские компании или зарегистрированные в РФ подразделения иностранных организаций, будет считаться полученным на территории России. Компания должна удержать НДФЛ с выплат такому дистанционному работнику вне зависимости от того, где он находится и является ли налоговым резидентом РФ или нет. |

24 уведомления и 24 налоговых платежа в 2024 году

Главное изменение: с 2024 года стало больше расчётных периодов по НДФЛ. В 2023 году их было 13: по одному в каждом месяце и два – в декабре. Теперь их 24 – по два ежемесячно.

Вот какие расчётные периоды действуют в 2024 году:

- НДФЛ, удержанный с 1 по 22 число, нужно уплатить до 28 числа текущего месяца;

- налог, удержанный с 23 числа по последний день текущего месяца, нужно уплатить не позднее 5 числа следующего месяца. Как и в 2023, в декабре особые условия: сумму за период с 23 по 31 декабря нужно уплатить в последний рабочий день года.

В 2023 году расчётный период по НДФЛ длился с 23 числа прошлого по 22 число текущего месяца, кроме января и декабря. Практика показала, что это неудобно. Период, не совпадающий с календарным месяцем, внёс путаницу в расчёты и осложнил отчётность. Появление второго расчётного периода должно сгладить этот недостаток – теперь в расчёт не будет попадать неделя из другого календарного месяца. Однако бизнесу едва ли станет легче, ведь придётся в 2 раза чаще подавать уведомления.

Таким образом, схема уплаты налога в 2024 году следующая:

- Первое уведомление нужно подать не позднее 25 числа текущего месяца. В нём должна быть отражена сумма НДФЛ по первому сроку уплаты, то есть с 1 по 22 число этого месяца. Платится он до 28 числа.

- Второе уведомление должно быть представлено не позднее 3 числа следующего месяца. В него включается налог, удержанный в период с 23 числа по последний день расчётного месяца. Этот налог нужно уплатить не позднее 5 числа следующего месяца.

Как обычно, при выпадении последнего дня срока на выходной или праздничный день этот срок переносится вперёд – на первый рабочий день.

Например, компания выплачивает первую часть зарплаты 5, а вторую – 20 числа. Обе даты приходятся на первый расчётный период. Во втором расчётном периоде, который длится с 23 числа по последний день месяца, выплат не будет. В таком случае получается, что НДФЛ, удержанный с обеих выплат, нужно заплатить один раз – до 28 числа, а уведомление подать до 25 числа.

Правда, такой подход сработает не всегда. Например, 20 числа выплачена первая часть зарплаты, 25 числа подано уведомление по ЕНС. Если кто-нибудь из работников в последнюю неделю месяца уволится или уйдёт в отпуск, то «активируется» второй расчётный период: придётся подавать уведомление до 3 числа и платить налог до 5 числа следующего месяца.

Как посчитать НДФЛ по прогрессивной шкале

В связи с введением прогрессивной шкалы НДФЛ бухгалтеру придется отслеживать уровень доходов своих «высокооплачиваемых» сотрудников.

Заметим, что в компании со средними зарплатами, она может заработать в конце отчетного года и в случае, когда зарплата работника будет больше 416 666,67 рублей в месяц (5 000 000 руб. : 12 мес.).

Возможно, что кому-то придется платить больше налога и раньше.

Каким будет расчет НДФЛ по прогрессивной шкале, рассмотрим на примере.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера. Только конкретный алгоритм действий, примеры из практики и советы экспертов. Ничего лишнего. Всегда актуальная информация.

Учётная политика для регистров НДФЛ: подробная настройка

Также перед началом началом произведения расчёта зарплаты необходимо правильно настроить учётную политику по НДФЛ или же страховым взносам. Чтобы сделать это, зайдите в раздел «Главное» (шаг 1) и нажать на «Учётная политика» (шаг 2). В результате система откроет настройки.

Откройте вкладку «НДФЛ» (шаг 5) и отметьте пункт «Нарастающим итогом в течении налогового периода» (шаг 6). Отныне НДФЛ будет отображаться и учитываться в налоговых регистрах нарастающим итогом за год.

Затем кликните на вкладку «Страховые взносы (шаг 7), определитесь с тарифом страховых взносов (шаг ![]() и отметьте ставку ФСС по несчастным случаям (шаг 9).

и отметьте ставку ФСС по несчастным случаям (шаг 9).

Настройка учётной политики произведена, можно начинать отображение НДФЛ в регистрах.

Плюсы и минусы

Однако плоская шкала налогообложения сегодня имеет много противников. Ниже мы рассмотрим отдельные законопроекты, которые регулярно поступают в Госдуму. Все они ставят своей целью отменить плоскую шкалу в стране и перейти на прогрессивное налогообложение.

Главным плюсом прогрессивной шкалы называют возможность сгладить сильные различия между самыми богатыми и самыми бедными слоями населения. Высокие ставки для богатых и низкие ставки для бедных, по мнению сторонников данной концепции, будут означать формирование более справедливой системы, а также позволят увеличить поступления в бюджет, одновременно снизив давление в отношении социально незащищенных слове населения.

Часто приводится в пример опыт развитых стран мира, где в основном и применяется прогрессивная шкала. Богачи могут отдавать государству со своих заработков 50% и более. При этом бедные граждане с низким уровнем дохода вовсе освобождаются от уплаты налога.

Главный плюс плоской шкалы – это, конечно, прозрачность и высокая собираемость. В первую очередь все эксперты вспоминают 90-е годы, когда ставка налога зависела от уровня дохода и могла составлять от 12% до 60%. Чтобы избежать высоких ставок, многие зарплаты выплачивались в конвертах, что наносило серьезный ущерб бюджету страны.

А вот с введением плоской шкалы и относительно низкой ставки в 13% выплаты в бюджет значительно увеличились. Граждане постепенно привыкли к постоянной ставке и сегодня уже сами выступают за белые трудовые отношения.

Кроме того, основным получателем НДФЛ выступают регионы, для которых этот налог является чуть ли не ключевым источником дохода. Благодаря высокой собираемости НДФЛ у регионов сегодня нет проблем с выплатами бюджетникам. А в 90-е годы с этим были большие сложности.

Кроме российского опыта успешного перехода на плоскую шкалу, есть также опыт Казахстана. До 2007 года власти этой страны пытались работать с прогрессивной шкалой, однако успеха эта тактика не принесла. Сегодня в стране действует плоская шкала и ставка налога на уровне 10%. Новый подход, как отмечают эксперты, позволил за 10 лет увеличить собираемость налогов в 4 раза. Это довольно существенные показатели, которые подтверждают правильность выбранного курса.

Необлагаемые выплаты и лимиты

В п. 1 ст. 217 НК РФ собраны доходы, с которых не удерживается НДФЛ. С 2024 года в него внесены изменения.

Первое из них снова связано с дистанционными сотрудниками. Компенсация затрат на использование ими собственной техники, компьютерных программ и средств защиты не облагается НДФЛ в таком размере:

- либо в сумме, прописанной в трудовом / коллективном договоре или локальном акте, но не более 35 рублей в день;

- либо в размере фактических расходов – они должны быть подтверждены документами.

Компания выбирает один из этих способов и закрепляет его в ЛНА, договоре или допсоглашении.

Второе изменение касается сотрудников с разъездным характером работы и тех, кто трудится вахтовым методом. Выплаты этим лицам в виде суточных или ежедневных надбавок теперь не облагаются НДФЛ в размере: 700 рублей в день при работе в России и 2 500 рублей в день – при нахождении за границей. Прежде такие правила были установлены лишь для суточных при командировках и для довольствия при полевых работах.

Положительные стороны прогрессивной системы налогообложения

Одним из главных преимуществ прогрессивной системы налогообложения является то, что лица, получающие большие суммы дохода оплачивают и налог в большем размере, а, соответственно, получающие меньшие суммы дохода – оплачивают налог в меньшей сумме. То есть на состоятельных людей будет оказываться давление в большей степени, чем на представителей среднего и ниже среднего класса.

Еще одним преимуществом данной системы можно назвать то, что она приносит удовлетворение гражданам. Другими словами, такая система направлена на снижение неравенства между доходами состоятельных и несостоятельных граждан.

Несомненным преимуществом можно назвать и то, что в бюджет страны поступают налоговые платежи в больших объемах. При обычной ставке налогообложения граждане скрывают свои доходы для того, чтобы не оплачивать налог по фиксированной и высокой ставке.Если ставка налога будет ниже, как при прогрессивной ставке, то граждане со средними и низкими доходами не будут уклоняться от уплаты налога. Это в свою очередь приведет к увеличению поступлений в бюджет страны. Кроме того, при высокой ставке с крупных сумм дохода правительство также получить в бюджет больше денег.

Системы налогообложения: пропорциональная, прогрессивная, регрессивная – что эффективнее?

Любая налоговая система является важным элементом рыночной экономики. Доверие налогоплательщика зависит от того, насколько справедливо и правильно разработан тот или иной метод.

Системы налогообложения (прогрессивная, регрессивная) имеют абсолютно разный принцип начисления. Нетрудно догадаться, что экономический результат использования таких моделей будет также различным. Прогрессивная система является перераспределителем налоговой нагрузки, при которой налоговое бремя в большей степени ложится на богатых. Регрессивная модель, наоборот, переносит центр тяжести на малообеспеченных граждан. Такие полярные характеристики приводят к выводу о том, что каждая система хороша в своё время.

Формирование отчетности по НДФЛ

Выше я описал основные регистры, которые участвуют при формировании основных отчетов по НДФЛ, а именно:

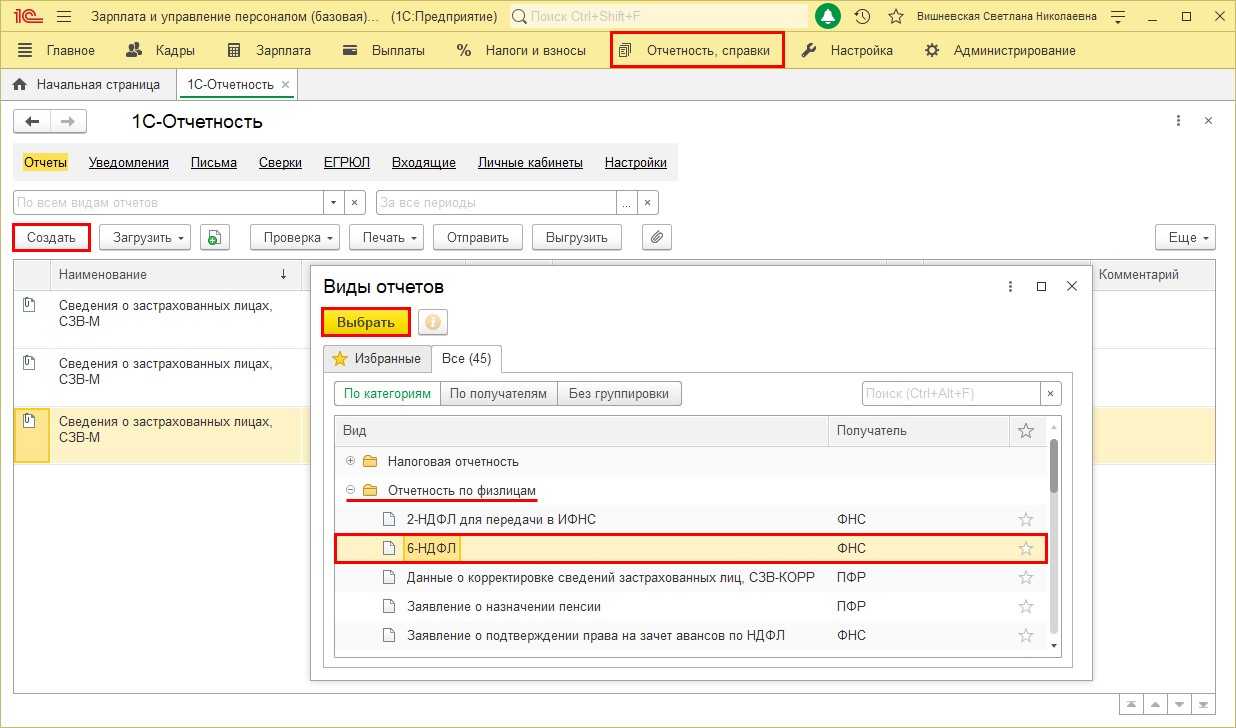

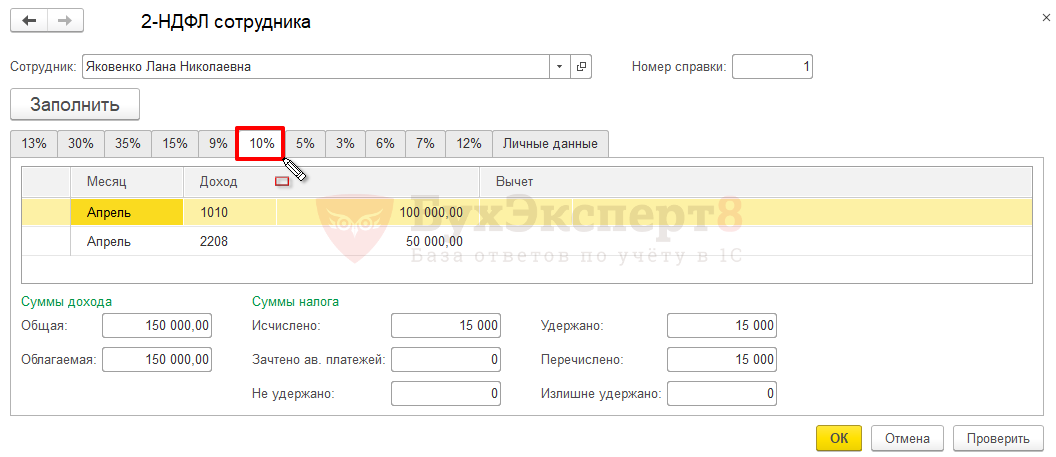

Справка 2-НДФЛ (для работников и ИФНС). Формируется в разделе «НДФЛ», меню «Зарплата и кадры»:

В окне со списком документов нажмем кнопку создать и заполним справку по сотруднику:

Документ не формирует проводок и записей в регистры, а служит только для печати.

Отчет относится к регламентированной отчетности. Перейти к его оформлению можно также из раздела «НДФЛ», меню «Зарплата и кадры», либо через меню «Отчеты», раздел «Отчетность 1С», «Регламентированные отчеты».

Пример заполнения второго раздела: