При замещении еврооблигаций сохраняется налоговая льгота по долгосрочному владению

Изменения, внесенные в НК РФ Федеральным законом № 8 от 14 февраля 2024 года, предусматривают, что в срок владения замещающими облигациями будет включаться период с даты приобретения инвестором евробондов, которые впоследствии были замещены на российские облигации.

Поправки направлены на решение проблемы применения инвестиционного налогового вычета по НДФЛ за долгосрочное (от трех лет) владение ценной бумагой. Изменения будут распространяться на евробонды, которые замещены локальными облигациями после 1 января 2023 года, при этом нормой смогут воспользоваться инвесторы, которые владели еврооблигациями на 1 марта 2022 года. Ранее действовавшие нормы предполагали, что после замещения срок обнуляется, из-за чего держатели еврооблигаций утрачивают право на получение вычета.

Напомним, что замещающие облигации — это облигации российских компаний, выпущенные ими в инфраструктуре РФ взамен своих же еврооблигаций, выпущенных ранее за рубежом. Номинал и купоны замещающих облигаций выражены в иностранной валюте, но выплачиваются в рублях по курсу ЦБ. Это позволяет выплачивать деньги без участия иностранных финансовых организаций, минуя наложенные ограничения.

Российским банкам предложили выявлять клиентов-нерезидентов по геолокационным данным

В распоряжении «Известий» оказался документ, в соответствии с которым власти предлагают обязать кредитные организации проверять налоговое резидентство клиентов по геолокационным данным.

Кредитные организации должны будут отслеживать, откуда клиенты заходят в онлайн-банк. Если станет ясно, что человек преимущественно пользуется интернет-сервисами с территории иностранных государств, то банк должен будет запросить у клиента дополнительную информацию о его месте проживания.

В проекте постановления уточняется следующее: если клиент не предоставил запрашиваемые документы, то банк вправе прекратить проведение операций по его счету, а также расторгнуть договор в одностороннем порядке.

|

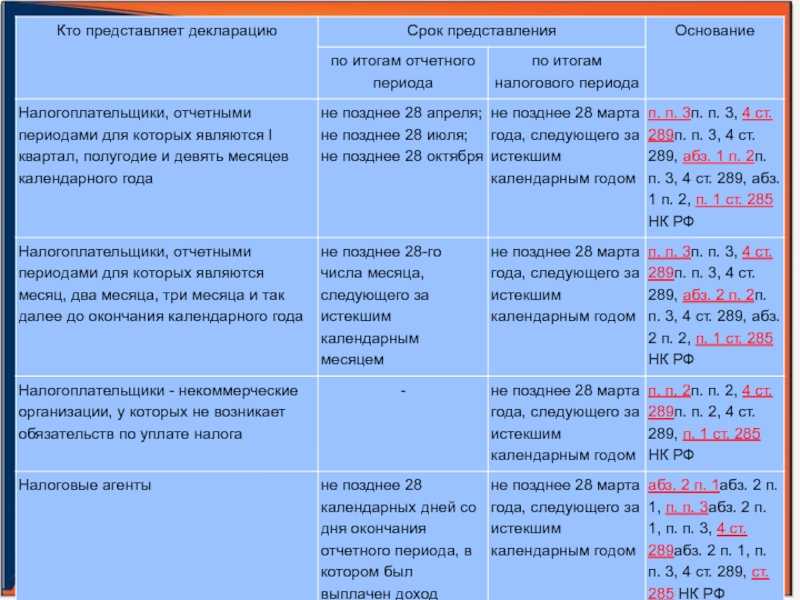

Налоговый календарь на июль 2024

Обзор документа

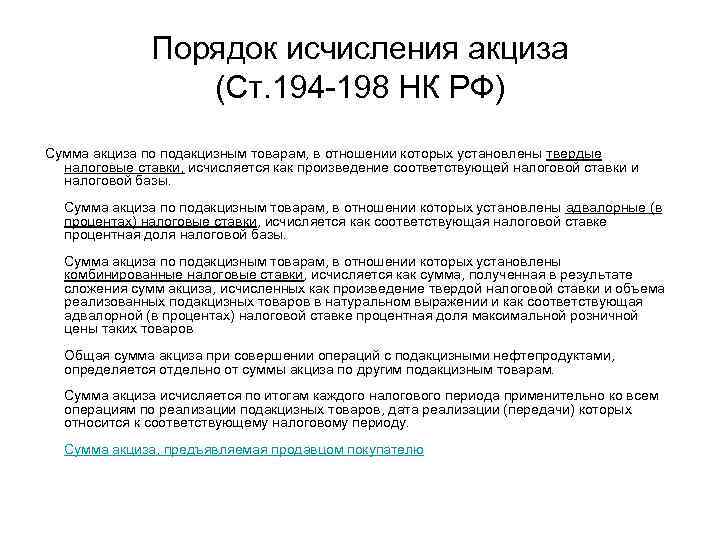

Приведены данные для расчета НДПИ в отношении нефти и газового конденсата, НДД, а также акциза на нефтяное сырье за ноябрь 2021 г.

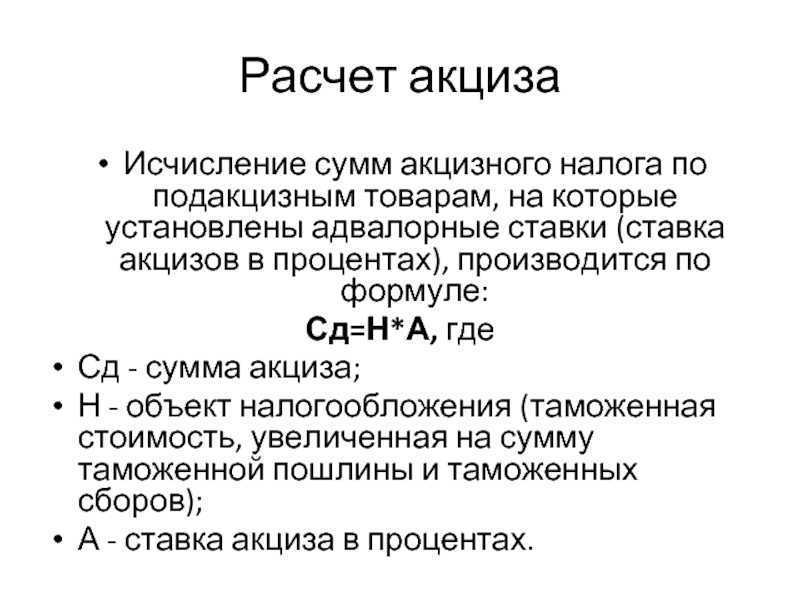

Средний уровень цен нефти сорта «Юралс» на средиземноморском и роттердамском рынках нефтяного сырья составил 79,98 долл. США за баррель. Среднее значение курса доллара США к рублю — 72,6024. Значение коэффициента Кц — 18,0755.

Прочие показатели опубликованы на сайтах ФАС и Минэкономразвития.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Турецкий банк Denizbank запрашивает у россиян ВНЖ и турецкий адрес

Один из крупнейших банков Турции, традиционно лояльный к россиянам Denizbank разослал письма части клиентов из России с просьбой предоставить документы, подтверждающие право на проживание в Турции. Об этом РБК рассказали два посредника, которые помогают россиянам открывать карты в турецких банках.

«К сожалению, в нашем банке у вас не указан турецкий адрес проживания. Для того чтобы мы могли внести в систему ваш турецкий адрес, в срочном порядке просим вас отправить ответом на этот мейл ваш ВНЖ и документ, подтверждающий вашу турецкую прописку; или же просьба подойти с документами в ближайшее отделение Denizbank», — говорится в письме банка.

Посредники, помогающие россиянам взаимодействовать с турецкими банками, отмечают, что центральный офис Denizbank пока не объяснил, зачем потребовалось предоставить эти данные, не было и официальной информации о намерении закрыть счета определенной категории россиян. Однако клиенты, у которых отсутствует ВНЖ, могут попасть в группу риска и столкнуться с закрытием счетов, если на них нет движения средств и достаточного остатка.

Ранее в РБК сообщал о масштабных проблемах с платежами для российского бизнеса в Турции.

Письмо Федеральной налоговой службы от 10 декабря 2021 г. N СД-4-3/17287@ “Данные, необходимые для исчисления НДПИ в отношении нефти, НДД и акциза на нефтяное сырье, за ноябрь 2021 года”

14 декабря 2021

Федеральная налоговая служба направляет для использования в работе данные, применяемые для расчета налога на добычу полезных ископаемых в отношении нефти и газового конденсата, налога на дополнительный доход от добычи углеводородного сырья, а также ставки акциза и налогового вычета на нефтяное сырье, за ноябрь 2021 года:

средний уровень цен нефти сорта «Юралс» на средиземноморском и роттердамском рынках нефтяного сырья — 79,98 долл. США за баррель (размещено на официальном сайте Министерства экономического развития Российской Федерации https://economy.gov.ru/material/departments/d12/konyunktura_mirovyh_tovarnyh_rynkov/o_sredney_cene_na_neft_sorta_yurals_za_noyabr_2021_goda.html);

среднее значение курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации, за все дни в календарном месяце — 72,6024;

значение коэффициента Кц — 18,0755.

Показатели ЦАБрт, ЦДТрт, ТАБм, ТДТм, ЦАБэксп и ЦДТэксп, а также средняя за налоговый период оптовая цена реализации в Российской Федерации автомобильного бензина АИ-92 класса 5 и дизельного топлива класса 5 публикуются на официальном сайте Федеральной антимонопольной службы по адресу: https://fas.gov.ru/pages/pokazateli-dla-vycheta-akciza.

Средняя цена 1 тонны сырой нефти марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском) за период мониторинга и ставки вывозных таможенных пошлин на нефть сырую и на отдельные категории товаров, выработанные из нефти, размещаются на официальном сайте Министерства экономического развития Российской Федерации http://economy.gov.ru/material/directions/vneshneekonomicheskaya_deyatelnost/tamozhenno_tarifnoe_regulirovanie/.

| Действительныйгосударственный советникРоссийской Федерации2 класса | Д.С. Сатин |

ФНС начала штрафовать россиян за получение арендных платежей на иностранные счета

Налоговики стали считать незаконными валютными операциями получение россиянами, имеющими недвижимость за рубежом, арендной платы за нее на иностранных счетах, сообщили «Ведомости», изучившие постановление московского управления Федеральной налоговой службы (ФНС) о назначении административного наказания.

Оно было направлено российскому резиденту, который владеет шестью коммерческими помещениями в Германии, сдает их в аренду немецким компаниями и получает арендные платежи на иностранный валютный счет. Столичное УФНС сочло эту деятельность предпринимательской, валютные операции по ней незаконными и выписало нарушителю штраф в размере 30% от суммы операций.

В постановлении УФНС уточняется, что резидент России, сдающий в аренду коммерческую недвижимость за рубежом, фактически осуществляет предпринимательскую деятельность, так как она «направлена на систематическое получение прибыли». В налоговой подчеркнули, что закон «О валютном регулировании и валютном контроле», разрешающий физлицам-резидентам зачислять денежные средства от нерезидентов без ограничений, не распространяется на деятельность, связанную с получением прибыли от предпринимательской деятельности.

Иными словами, позиция УФНС следующая. Если резидент РФ, даже не будучи зарегистрирован как ИП в РФ, сдает несколько коммерческих (нежилых) объектов недвижимости за рубежом — российские налоговики фактически признают у него наличие ИП в России. При этом норма, позволяющая ему зачислять выручку от этой деятельности на зарубежный счет, предусмотрена только для простого физического лица, не для ИП. Поэтому данная валютная операция будет признана для такого лица незаконной.

Если новая практика ФНС «устоит» в судах и станет массовой, арендодателям, получающим платежи за аренду на зарубежные счета, грозит штраф в размере до 40% от суммы незаконной валютной операции. В зоне риска могут оказаться и владельцы жилой недвижимости за рубежом, которые сдают ее в аренду. Следует заметить, что данная проблема не должна затрагивать граждан РФ, проживающих более 183 дней в году за рубежом и не имеющих ИП в России. Поскольку они не являются налоговыми резидентами России, отчитываться в РФ и платить там налоги от такой деятельности они не обязаны.

Основные изменения в НК РФ, которые предлагает законопроект

НДС

Если ввоз товаров на территорию России из стран ЕАЭС осуществляется по агентскому или другому подобному договору, платить НДС должен будет агент или иное лицо, которое является стороной договора (новая статья 1521).

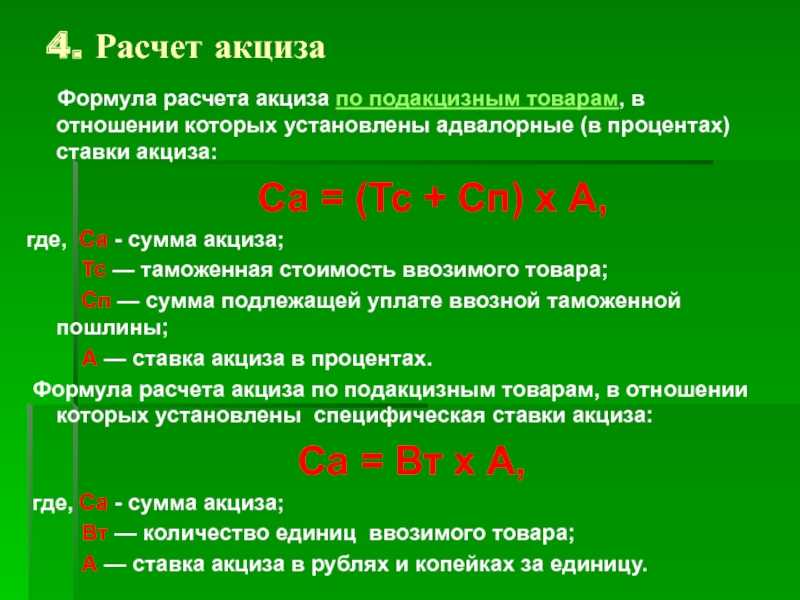

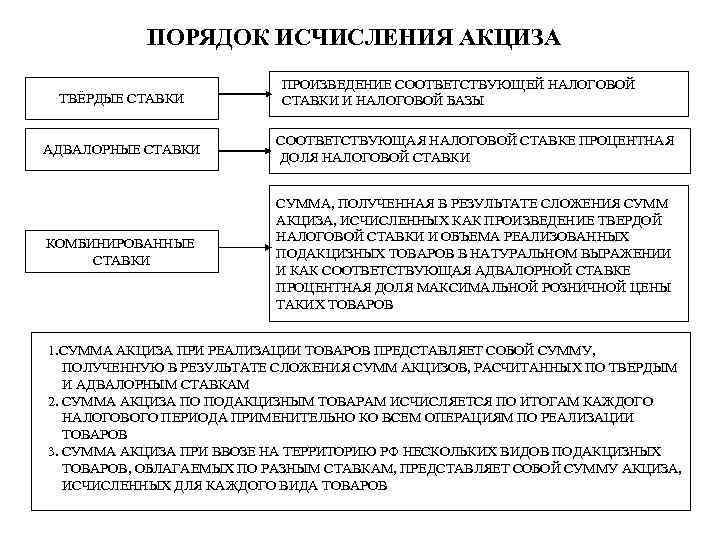

Акцизы

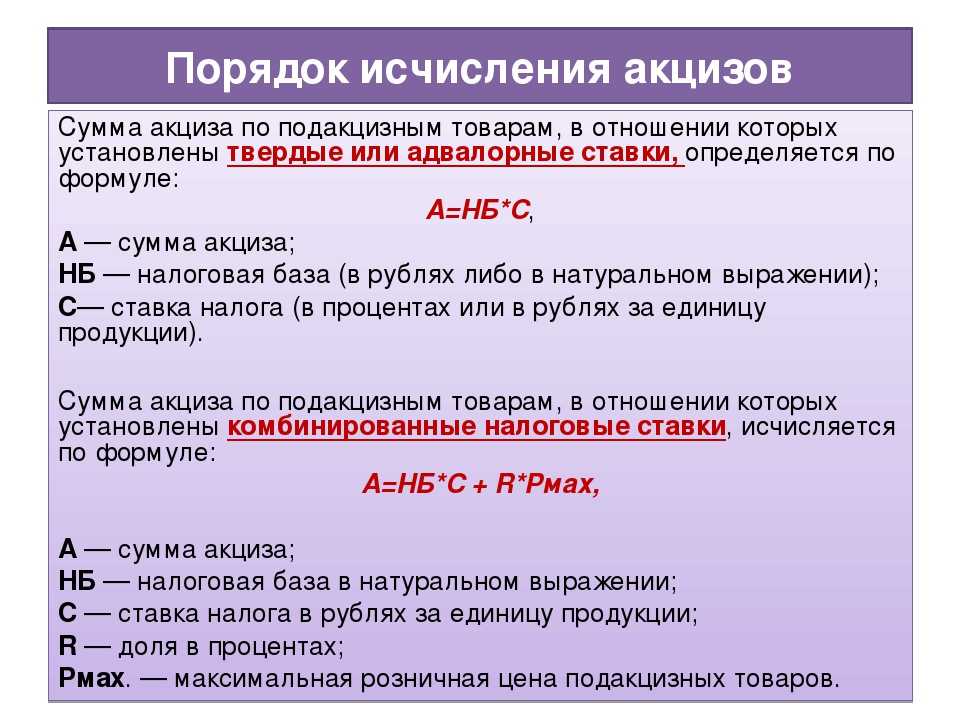

Увеличатся акцизы на некоторые виды алкоголя. Например, с 1 мая следующего года акциз на игристые вина станет 141 руб. за литр (было 47 руб. за литр), а акциз на виноградное сусло увеличится с 35 руб. за литр до 108 руб. за литр (изменения вносятся в подпункты 10–14 и 16 статьи 193).

Увеличатся акцизы на табак, сигареты, папиросы, сигариллы, электронные сигареты и жидкости для них с 1 января следующего года. Например, акциз на табак увеличится с 4281 руб. до 4448 руб. за кг (изменения вносятся в подпункты 20–24, 26 статьи 193).

Налоговые вычеты

Изменятся коэффициенты КВ для вычетов по акцизам (изменения вносятся в пункт 31 статьи 200). Например, с 1 мая 2024 года коэффициент для игристых вин становится 0,247 (было 0,898 на весь 2024 год).

Коэффициент КВ – коэффициент, который используется в формуле расчета для вычета по акцизу. Согласно пункту 31 статьи 200 НК РФ, для расчета вычета по акцизам требуется сумму акцизов умножить на коэффициент КВД. Для расчета этого коэффициента используется коэффициент КВ. Формула расчета и все значения коэффициента КВ приведены в пункте 31 статьи 200 НК РФ.

Налог на прибыль

Для некоторых доходов, перечисляемых зарубежным организациям, будет установлена нулевая или льготная ставка налога. Но только при условии, если по этим доходам до приостановки действия международных договоров РФ по вопросам налогообложения у компании также была нулевая или льготная ставка. Кроме того, для получения льготы нужно выполнить два условия:

- доказать независимость российской компании от зарубежной;

- подтвердить право на доход у зарубежной компании.

Например, предполагается установить льготные ставки для лизинга воздушных судов и договоров на право пользования ПО.

Льготные/нулевые ставки будут применяться к доходам с 8 августа этого года, если доход удерживается налоговым агентом (изменения вносятся в пункт 2 статьи 310), либо со дня вступления в силу закона, если налог удерживается напрямую с зарубежной компании (изменения вносятся в пункт 2 статьи 284).

Действие международных договоров РФ по вопросам налогообложения было приостановлено 8 августа этого года указом президента.

НДПИ

Для исчисления налога на добычу газа меняется показатель ККГ. Например, с 1 января по 30 июня следующего года он становится 303 вместо 134 (изменения вносятся в подпункт 11 пункта 2 статьи 342).

Показатель ККГ – это коэффициент, который характеризует период от старта добычи газа на определенном участке недр. Был введен с начала 2023 года. Налоговые ставки и механизм расчета налога на добычу газа приведены в пункте 2 статьи 342.

Также дополнения вносятся в пункт 3 статьи 342: порядок определения коэффициента Кц для исчисления налога на добычу нефти. Законопроект добавляет в статью 342 цифры для расчета за 2023–2025 гг.

Коэффициент Кц характеризует динамику цен на нефть. Налоговые ставки и механизм расчета налога на добычу нефти приведены в пункте 2 статьи 342.

Полный текст поправок со всеми цифрами можно посмотреть в проекте федерального закона.

ФНС России разъяснила критерии определения статуса налогового резидента РФ и порядок получения документа, подтверждающего этот статус

Согласно действующим положениям НК РФ, налоговыми резидентами признаются физические лица, фактически находящиеся в России не менее 183 календарных дней в течение года. Иных критериев, в том числе критериев гражданства или наличия вида на жительство, в настоящее время в Кодексе не предусмотрено.

Ведомство отметило, что перечень документов, подтверждающих фактическое нахождение физических лиц в РФ и за ее пределами, в настоящий момент не установлен. По мнению службы, такими документами могут являться копии паспорта с отметками органов пограничного контроля о пересечении границы, квитанции о проживании в гостинице, миграционная карта, табель учета рабочего времени и другие документы.

Для получения документа, подтверждающего статус налогового резидента, налогоплательщику необходимо заполнить и направить в налоговый орган заявление по установленной форме о представлении документа, подтверждающего статус. Сделать это можно через интерактивный сервис на официальном сайте ФНС России или по почте.

Россия предложила Катару и Саудовской Аравии пересмотреть соглашения об избежании двойного налогообложения

Минфин России направил Катару и Саудовской Аравии предложение начать переговоры по пересмотру соглашений об избежании двойного налогообложения (СОИДН). Действующие СОИДН с этими странами предусматривают льготные ставки: для процентов и дивидендов ― 5%, для роялти ― освобождение (Катар) и 10% (Саудовская Аравия). Россия предложила перейти на формулу «10–10–10» (ставка налога у источника для дивидендов, процентов и роялти соответственно).

Ведомство также поделилось статусом работы по пересмотру других СОИДН:

• ОАЭ: Минфин России продолжает переговоры по обновлению СОИДН с ОАЭ; следующий раунд запланирован на март 2024 года.

• Турция: Россия направила предложение о начале переговоров, но никакой обратной связи пока не получила.

• Малайзия: удалось договориться об условиях нового СОИДН по формуле «10–10–10» (с некоторыми исключениями для государственных компаний); ожидается подписание соглашения.