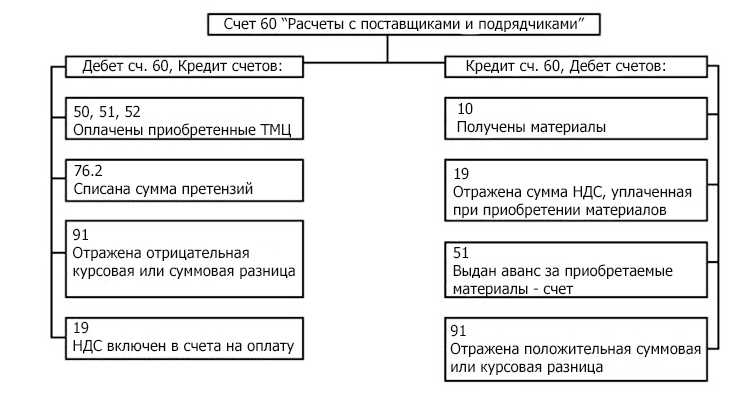

Организация аналитического учета на счете 60

Без более подробного учета средств, которые должна заплатить организация поставщикам (или уже заплатила), бухгалтерский учет превратился бы в настоящую путаницу. Рекомендовано вести аналитический учет по данным счета 60 по каждому из поставщиков и подрядчиков. При этом суммы должны четко информировать, какие счета просрочены, какие погашены, по каким выдан аванс или вексель, истек ли срок его оплаты и т. п.

Субсчета 60 счета могут открываться такого типа:

- 60/1 – для учета расчетов с поставщиками и подрядчиками;

- 60/2 – для сбора информации о выданных авансах за планируемые поставки (оказание услуг);

- 60/3 – для учета выданных векселей.

Кроме перечисленных единиц аналитического учета могут быть созданы аналогичные субсчета 60 счета для учета расчетов в валюте. В конце каждого месяца на каждом из них образуется конечный остаток. Сумма остатков по всем субсчетам 60 счета должна совпадать с величиной конечного сальдо по синтетическому счету.

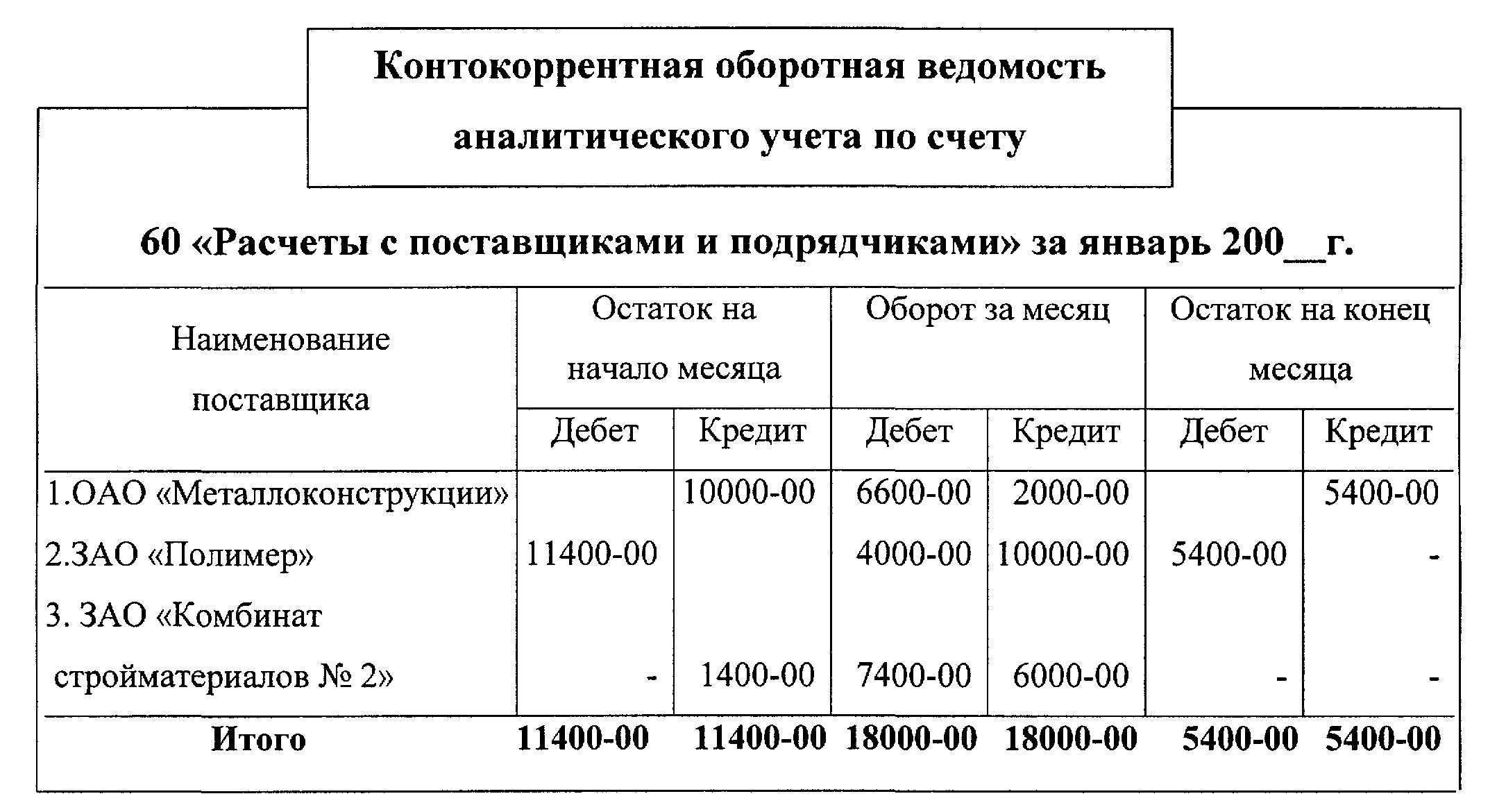

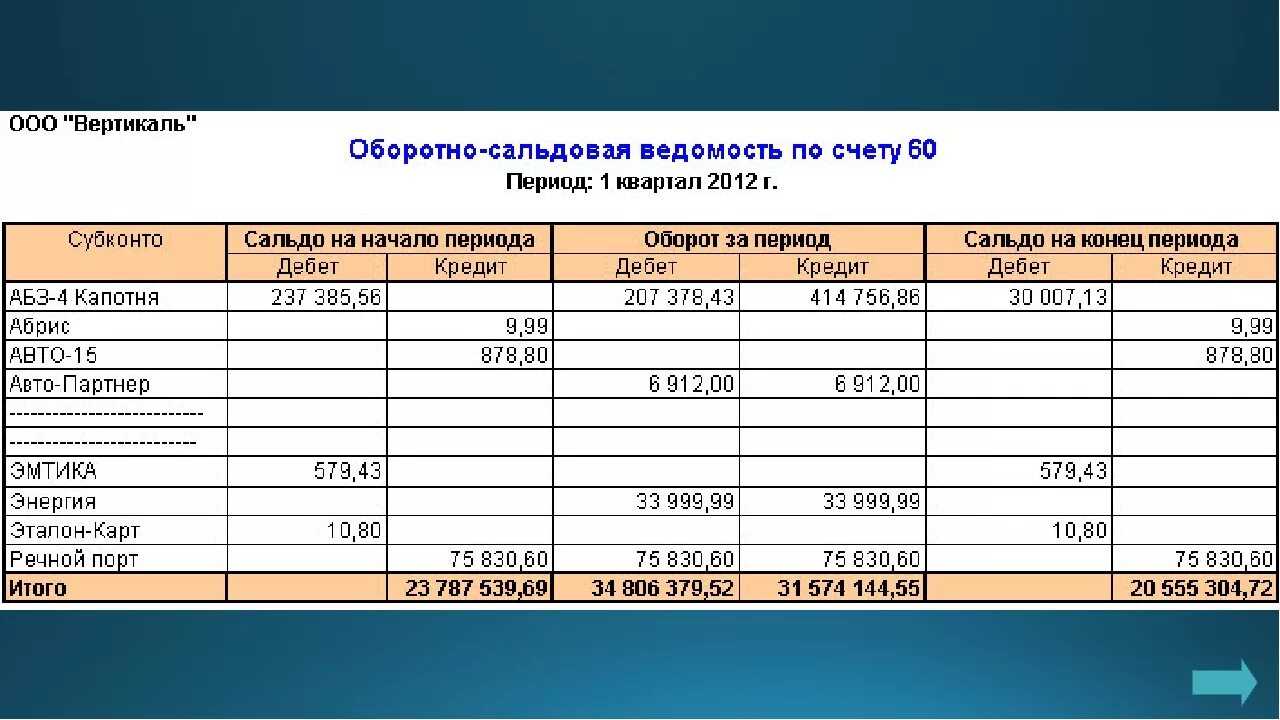

Для сверки информации используется оборотная ведомость. Благодаря ей можно вовремя обнаружить арифметические ошибки и исправить их. Кроме того, данные, внесенные в эту контрольную таблицу, позволяют проанализировать показатели на любую дату, а не только в конце года или определенного периода. Оборотная ведомость также используется для различного рода анализов экономической ситуации на предприятии: не все данные можно получить из бухгалтерской отчетности. Иногда промежуточные контрольные документы предоставляют гораздо больше информации, чем от них можно ожидать.

Регистром, на основе которого данные заносят на счет 60 и его субсчета, является журнал-ордер № 6. Сальдо счета 60 отражается в бухгалтерском балансе: в V разделе на сумму кредиторской задолженности, во II в составе дебиторской задолженности.

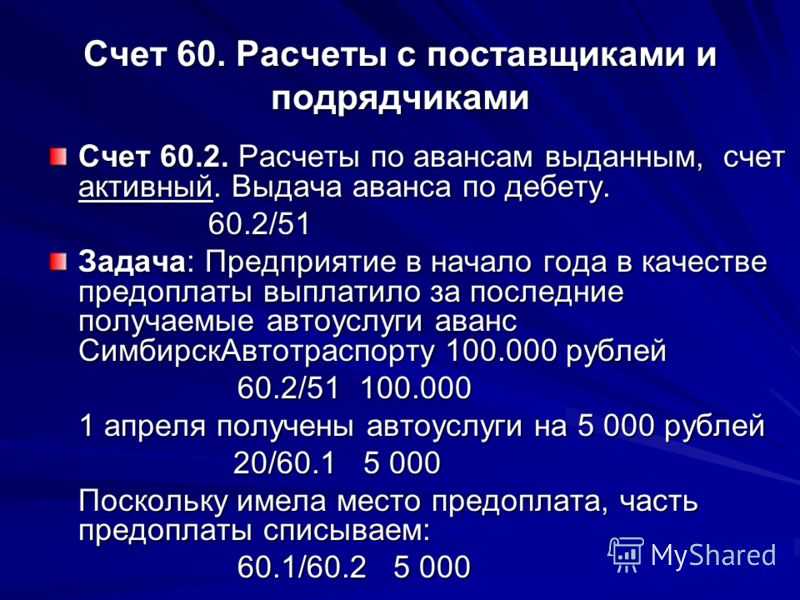

Учет выданных авансов

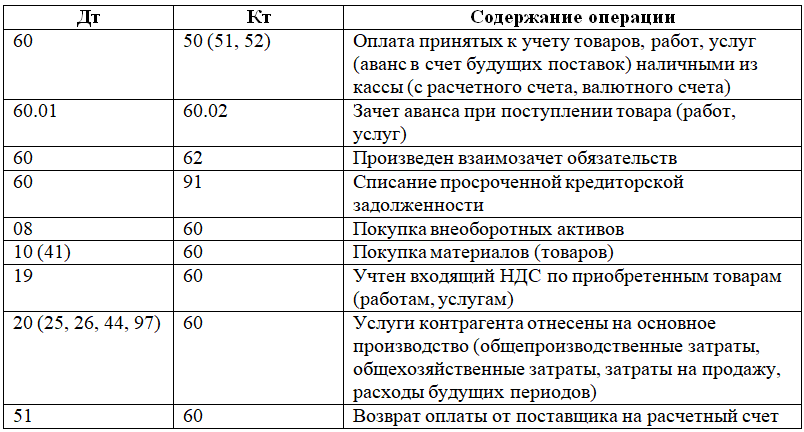

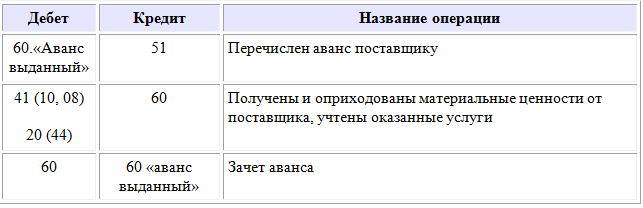

Если в счет предстоящей поставки перечисляется поставщику аванс, то для его учета на счете 60 открывается субсчет «аванс выданный». При этом в бухучете отражается проводка Д60 субсчет «Аванс выданный» К50.

После того, как поставщик или подрядчик поставит материальные ценности или окажет услуги, за которые был перечислен аванс, производится зачет аванса проводкой Д60 К60 субсчет «Аванс выданный».

Для наглядности выделим проводки при учете выданных авансов в отдельную табличку:

|

Дебет |

Кредит |

Название операции |

|

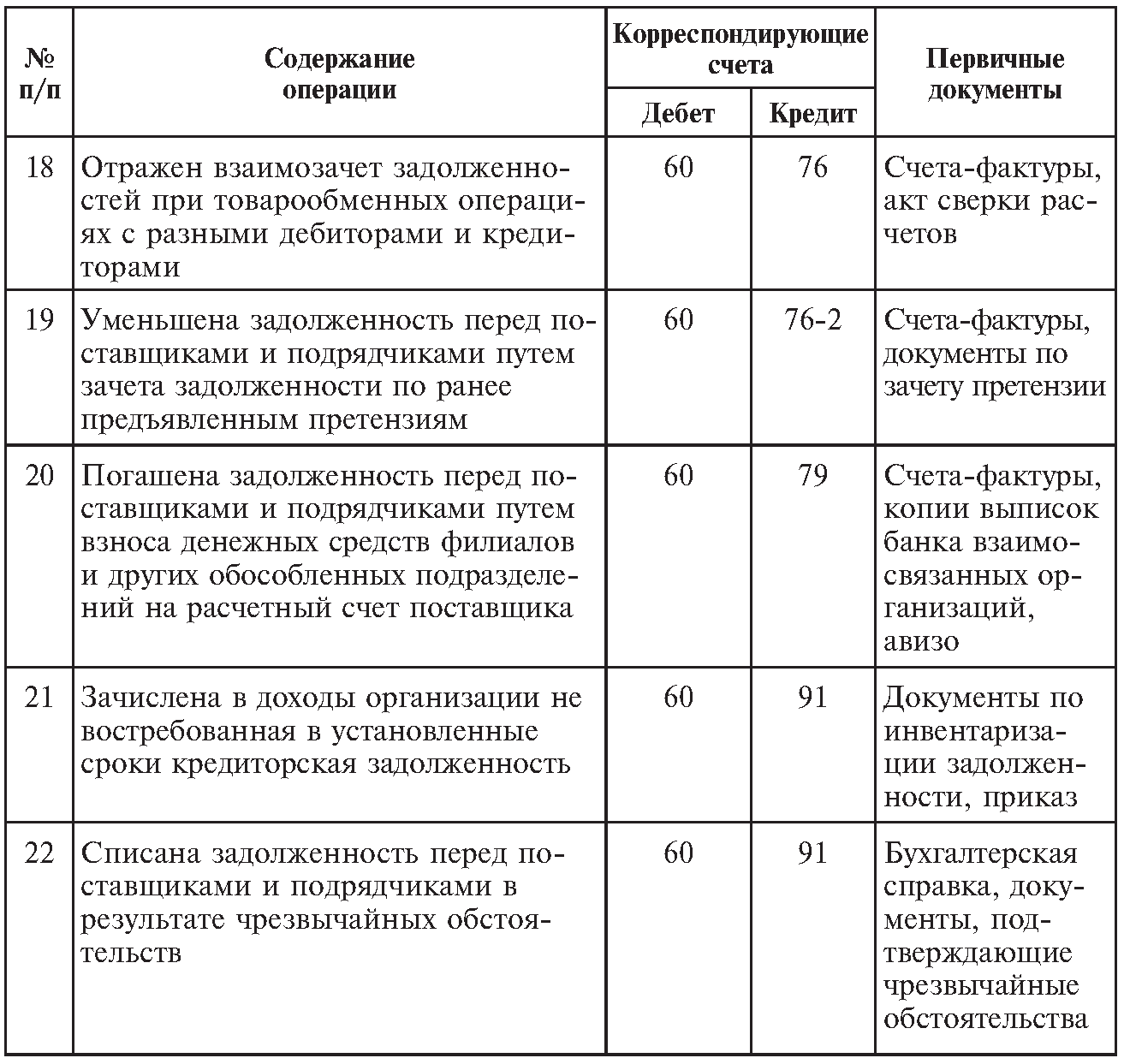

60.«Аванс выданный» |

51 |

Перечислен аванс поставщику |

|

41 (10, 08) 20 (44) |

60 |

Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги |

|

60 |

60 «аванс выданный» |

Зачет аванса |

Читайте более подробно про отражение НДС с авансов в статье «НДС с авансов полученных. Учет НДС при безвозмездной передаче товара«.

|

Учет векселя, выданного в обеспечение задолженности

Для учета векселей, выданных в обеспечение задолженности, на счете 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Векселя выданные».

Проводки по учету векселей выданных

|

Дебет |

Кредит |

Название операции |

|

41 (10, 08) 20 (44) |

60 |

Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги |

|

60 |

60 «векселя выданные» |

Выдан вексель поставщику |

|

60 «векселя выданные» |

51 |

Оплата по выданному векселю |

В данной статье указаны проводки по основным операциям, производимым по счету 60 «Расчеты с поставщиками и подрядчиками».

Далее перейдем к учету расчетов с покупателями (счет 62).

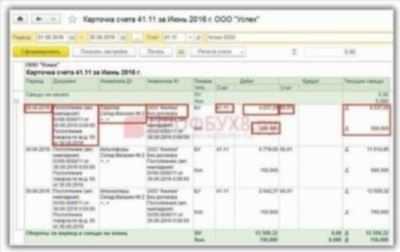

Как отображается дебет и кредит

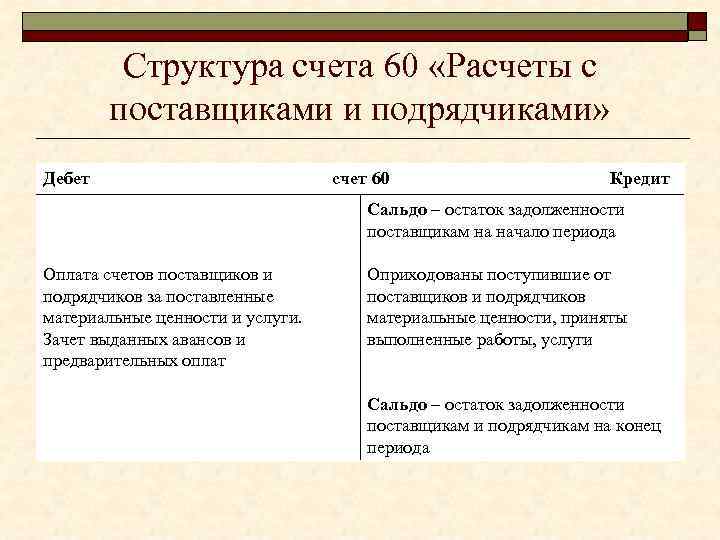

Счет 60 можно представить с помощью карточки, где указываются какие-либо данные о поставщиках или подрядчиках.

В оборотно-сальдовой ведомости наряду с другими субсчетами счетов может быть показан анализ дебета и кредита на счете 60. Это позволяет увидеть суммы списания и задолженности по каждому поставщику или подрядчику.

Дебет счета 60 отображает сумму долга, когда предприятие является должником перед поставщиками или подрядчиками. Кредит счета 60 отображает сумму долга компании, когда предприятие выступает в роли кредитора по отношению к поставщикам или подрядчикам.

В бухгалтерском учете применяются бухгалтерские справки и расчеты, которые позволяют лучше понять и отобразить состояние счета 60. Народный счет 60 также применяется для учета задолженности и прочих операций, связанных с расчетами поставщиков и подрядчиков.

Общая сумма дебиторской и кредиторской задолженности по счету 60 может быть использована для проведения анализа финансового состояния предприятия, а также для контроля задолженности перед поставщиками и подрядчиками.

Вывод по отображению дебета и кредита на счете 60: дебет указывает на сумму задолженности предприятия, кредит указывает на сумму долга перед компанией. Анализ оборотов по счету 60 позволяет контролировать и управлять задолженностью предприятия по расчетам с поставщиками и подрядчиками.

Все вышеперечисленные факты являются основными характеристиками отображения дебета и кредита на счете 60 «Расчеты с поставщиками и подрядчиками» и активно используются в бухгалтерии для поддержания правильности и точности финансового учета компании.

Учет выданных поставщикам векселей

Кроме наиболее частых методов расчета по факту и авансом, существует и такой вариант расплатиться за полученные активы, как выдача векселя. Тем самым покупатель выигрывает немного времени и дает гарантию выполнения своих обязательств в установленный срок. Учет выданных векселей производят на одном из субсчетов 60 счета. Допустим, это субсч. 60.3. Рассмотрим бухгалтерские проводки, которые составляются при выполнении данной операции:

- Дт счета учета активов Кт «Расчеты с поставщиками» – на учет приняты поступившие ТМЦ или выполненные работы (оказанные услуги).

- Дт «Расчеты с поставщиками» Кт «Выданные векселя» – поставщику выдан вексель в счет оплаты причитающейся за товар суммы.

- Дт «Выданные векселя» Кт «Расчетный счет» – вексель погашен в установленный срок.

Таким образом, организация учета в любом из возможных способов оплаты поставки довольно-таки проста.

Бухгалтерский счет 60 – своеобразная копилка информации о расчетах с поставщиками и подрядчиками. Это одна из основных статей обязательств предприятия, которая отражается в годовой отчетности и значительно влияет на экономическое положение компании. Учет на счете 60 должен быть организован правильно, структурировано и предоставлять всю необходимую информацию об исполненных, отложенных, выполненных и просроченных обязательствах перед поставщиками.

Анализ счёта

Для анализа оборотов на счете 60 важно знать, какие счета относятся к дебиторской задолженности и какие к кредиторской. Дебиторская задолженность — это сумма долгов перед вашей организацией, а кредиторская задолженность — это сумма долгов вашей организации перед другими фирмами

Расчеты с поставщиками и подрядчиками являются важной частью документооборота и финансовой деятельности предприятия. Использование счета 60 позволяет отслеживать задолженность и контролировать платежи

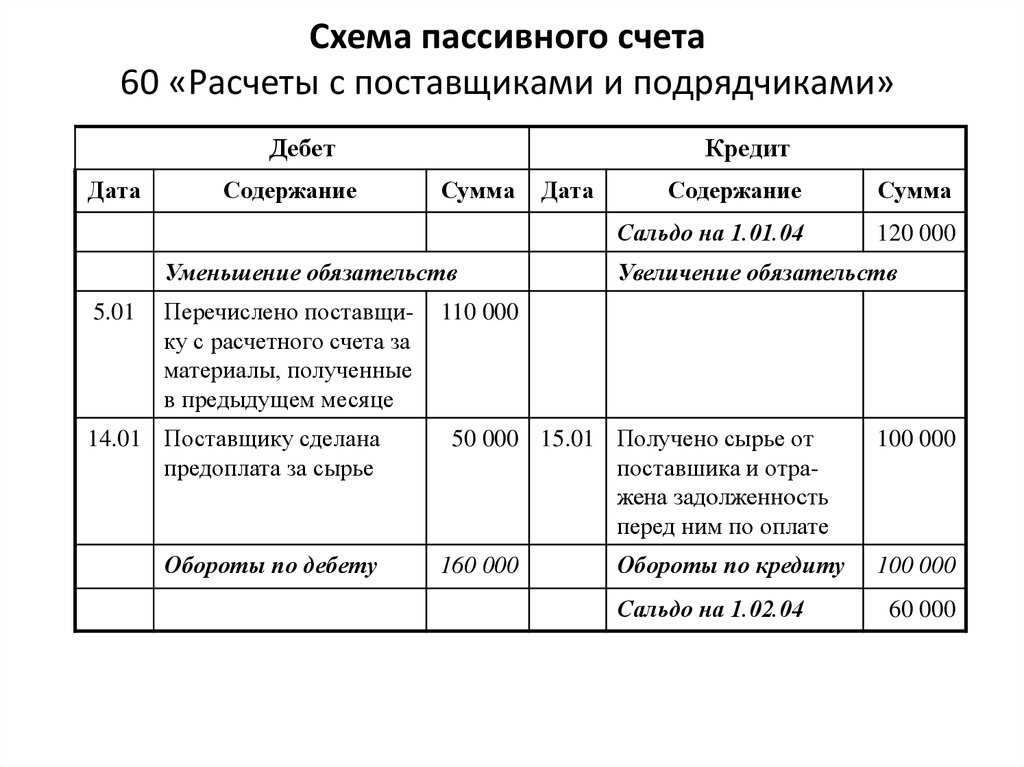

На дебетовой (Д) стороне счета 60 отображаются обороты, связанные с увеличением задолженности (кредиторская задолженность), а на кредитовой (К) стороне — обороты, связанные с уменьшением задолженности (дебиторская задолженность).

Расшифровка счёта 60 показывает, что данное сальдо состоит как из дебета, так и из кредита. Сальдо счёта «расчеты с подрядчиками и поставщиками» может быть как положительным, так и отрицательным.

Сопроводительные документы

Любая операция, которая была выполнена, должна быть подтверждена первичными регистрами. На их основании составляется дальнейшая документация. Товар сопровождают установленные законодательством бумаги, в числе которых:

- накладные и накладные товарно-транспортные счета;

- счета-фактуры;

- спецификации товаров;

- сертификаты на товар;

- прочие документы.

В отдельной строке выделяют сумму НДС, которую затем на основании счета-фактуры покупатель сможет возместить. При этом счет-фактура должен быть предоставлен не позднее 5 дней со дня отгрузки ТМЦ. Заполняются два его экземпляра, один из которых предъявляется покупателю, а второй остается у продавца. Записи о принятых счетах и суммах НДС накапливаются в специальных журналах, после чего предприятие имеет право уменьшить уплачиваемый НДС в бюджет.

Как отражается в отчетности

Сформированная оборотно-сальдовая ведомость по счету 60 отражает все принятые обязательства компании по оплате полученных товаров, работ, услуг по кредиту и оплаченные авансовые платежи по договорам о поставке или оказанию ТРУ по дебету в разрезе контрагентов за отчетный период.

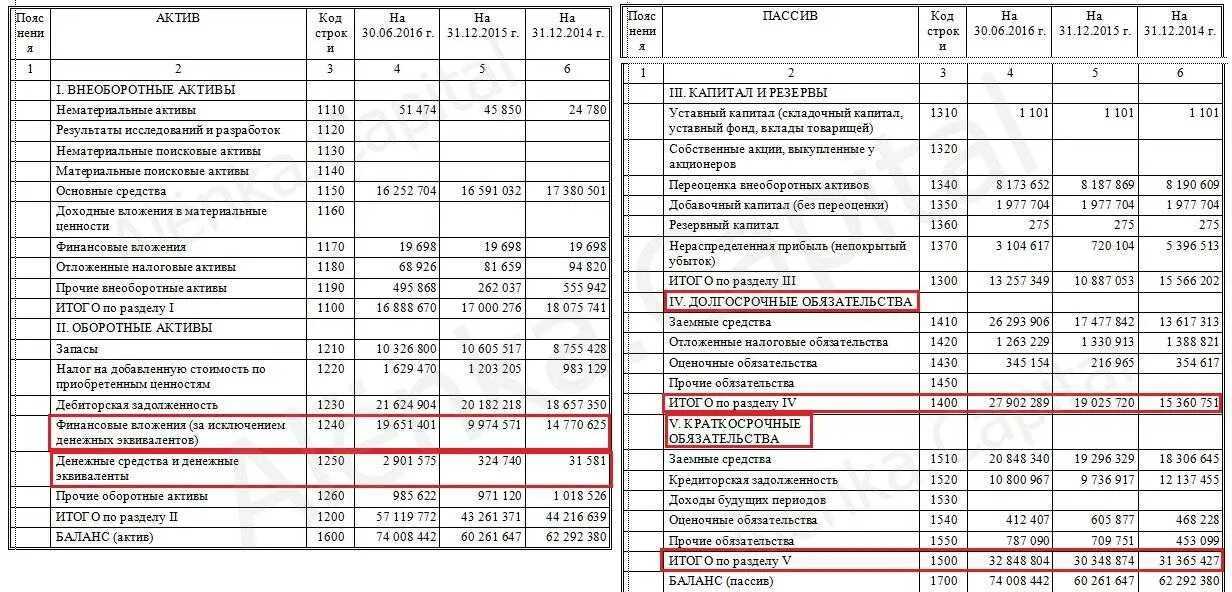

В бухгалтерском балансе активно-пассивный бухсчет 60 отражается одновременно в обеих частях годового отчета — и в пассиве, и в активе.

Разберем на примере.

Если в бухучете организации числится дебиторская задолженность (аванс поставляющей компании), то эту сумму отражайте в активе баланса по строке 1230. При наличии обязательств за полученные товары (работы, услуги) сумму обязательства отражайте в строке 1520 бухбаланса.

Предлагаем вашему вниманию таблицу, где отражены типовые проводки по счету 60 с поставщиками и подрядчиками.

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Фирма оплатила аванс в пользу поставщика или подрядчика за ТРУ |

50 — наличными 51 — безналичный расчет 52 — валютой |

|

|

Организация-поставщик поставила ТМЦ |

08 — в части вложений в объекты основных средств 10 — материально-производственные запасы 41 — товары 44 — затраты на реализацию 20 — расходы на основное производство 26 — общепроизводственные затраты |

|

|

Отражен входной НДС (если поставляемые ТРУ облагаются налогом на добавленную стоимость) |

||

|

Просроченная кредиторская задолженность, по которой истек срок исковой давности, списана на прочие доходы и расходы |

||

|

Списана дебиторская задолженность, невозможная к взысканию |

Примеры проводок

Компания приобретает товар по безналу. Документы для операции: товарно-транспортная накладная ТОРГ-12 и фактура.

Записи по проводкам означают:

- Дт41-Кт60 — отражена сумма товара, который был принят, без учета НДС;

- Дт19-Кт60 — отражен НДС по принятому товару;

- Дт68-Кт19 — по фактуре отражен вычет НДС;

- Дт60-Кт51 — оплата поставщику.

Компания воспользовалась услугами транспортной фирмы. Документы по операциям: акт приема-сдачи, фактура.

Записи по проводкам:

- Дт44-Кт60 — отображена стоимость услуги без учета НДС;

- Дт19-Кт60 — НДС к начислению отражен;

- Дт68-Кт19 — вычет по НДС отражен по фактуре;

- Дт60-Кт51 — оплачены услуги транспортной компании.

Счет 60 предназначен для обобщения информации об операциях с поставщиками и подрядчиками. Главная особенность счета состоит в том, что он является активно — пассивным.

https://www.youtube.com/watch?v=j2xhBwf6D8s

Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

Д 08 — К 60 — отражены затраты по принятым от подрядных организаций строительно-монтажным работам;

Д 19 — К 60 — отражён НДС, предъявленный подрядчиком к оплате заказчику;

Д 01 — К 08.3 — основные средства введены в эксплуатацию.

При выполнении организацией строительно-монтажных работ хозяйственным способом в бухгалтерском учёте делают следующие записи:

Д 10 — К 60 — приобретены материалы для выполнения работ по сооружению объекта;

Д 19 — К 60 — отражён НДС по приобретенным материалам.

Отражены затраты по возведению зданий, сооружений, монтажу и другие расходы на капитальное строительство за минусом НДС:

Д 08 — К 07 — отражены затраты по монтажу оборудования;

Д 08 — К 10 — отражены затраты по использованным материалам;

Д 08 — К 70 — заработная плата работникам;

Д 08 — К 69 — сумма страховых взносов с заработной платы работников;

Д 08 — К 19 — не возмещаемый НДС списан на увеличение фактических затрат на сооружение и изготовление;

Д 08 — К 68 — начислен НДС на объем выполненных работ;

Д 60 — К 51 — перечислены денежные средства;

Д 68 — К 19 — отражён НДС по приобретенным материалам, выполненным работам, оказанным услугам;

Д 01 — К 08.3 — объект основных средств введен в эксплуатацию.

Приёмку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом приёмки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3). Передача оборудования в монтаж оформляется актом о приёме-передаче оборудования в монтаж (форма № ОС-15). На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется акт о выявленных дефектах оборудования (форма № ОС-16) .

Одним из способов поступления основных средств является получение объектов в счёт вклада в уставный капитал вновь образуемой или увеличивающей уставный капитал организации. Внося вклады в уставный капитал организации, учредители действуют на основании учредительного договора, и при их внесении в бухгалтерском учёте организации первоначальной стоимостью признается их денежная оценка, согласованная учредителями организации. При принятии к учёту объектов основных средств, внесённых учредителями в счёт их вклада в уставный капитал организации, делают следующие бухгалтерские записи:

Д 75 — К 80 — на сумму задолженности учредителей в денежной оценке по вкладам в уставный капитал при создании организации;

Д 08 — К 60 — отражение расходов по доставке;

Д 08.4 — К 75.1 — поступление вкладов в виде основных средств от учредителей;

Д 19 — К 83 — НДС по вкладу в уставный капитал;

Д 01 — К 08.4 — принятие объектов основных средств в эксплуатацию;

Д 68 — К 19 — НДС по вкладу в уставный капитал принят к вычету.

Согласно договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом . Объекты основных средств, поступивших по договору дарения, принимаются к бухгалтерскому учёту по рыночной стоимости. Рыночная стоимость имущества устанавливается документальным или экспертным путем. Расходы по установлению и подтверждению рыночной цены включаются в первоначальную стоимость объектов основных средств. Согласно ПБУ 9/99 «Доходы организации» активы, полученные безвозмездно, включаются в состав прочих доходов организации .

Принятие к учёту объектов основных средств, поступивших от других юридических и физических лиц по договору дарения, а также в иных случаях их безвозмездного получения, отражаются следующими бухгалтерскими записями:

Д 08 — К 98 субсчёт 2 «Безвозмездное поступление» — поступление объектов основных средств по договору дарения;

Д 08 — К 60 — отражение расходов, связанных с транспортировкой объектов основных средств;

Перейти на страницу: 1234

Другие статьи

Формирование рынка и экономический рост Рынок: условия возникновения, роль и функции Рынок — это система экономических отношений, возникающих на основе устойчивых экономических отношений производителей товаров и услуг и потребителей. Чтобы рынок был конкурентоспособным, должно быть более одного покупателя или …

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

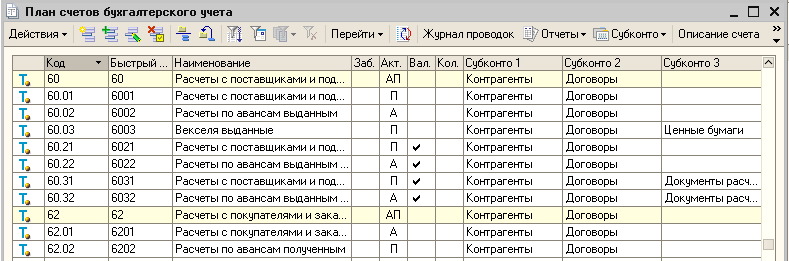

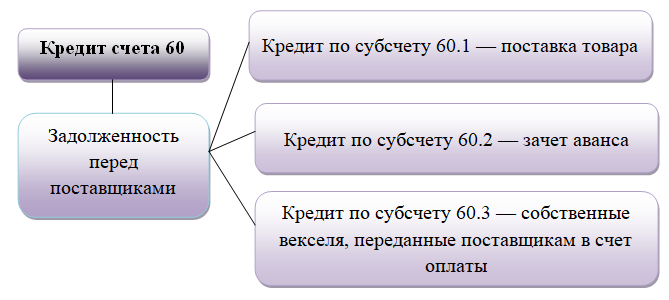

Что показывает кредит счёта 60

Кредит счёта 60 показывает долг нашей организации перед поставщиками, то есть туда попадают суммы поставок товаров. Если поставщик работает на общей системе налогообложения, то есть уплачивает НДС, то выделенные суммы этого налога также попадают на счёт 60 — Расчёты с поставщиками и подрядчиками. По кредиту они отражаются в составе поставки, по дебету — в составе оплаты товара или перечисления аванса.

Рассматривая субсчета, отметим, что в кредит субсчёта 60.01 попадают поставки товара поставщиками, подтвержденные первичными документами: УПД, актами, накладными и прочими.

По кредиту субсчёта 60.02 отражаются зачтённые авансы.

По кредиту субсчёта 60.03 учитываются собственные векселя, переданные поставщикам в обеспечение оплаты товаров.

Счета учета расчетов с поставщиками

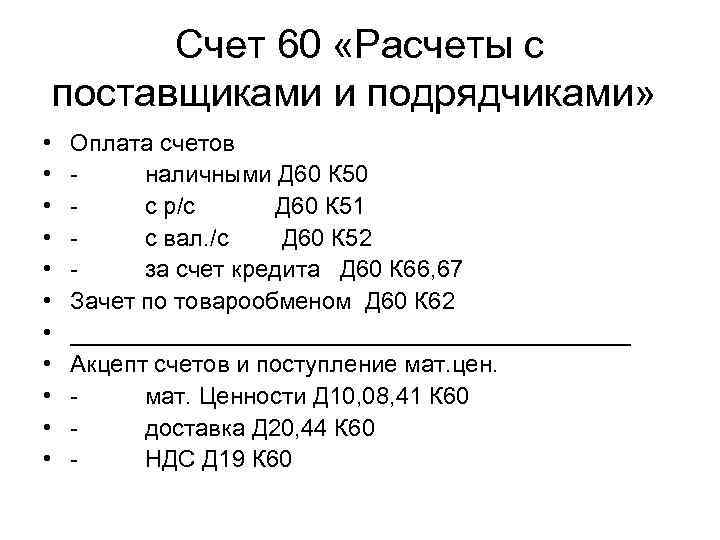

Учет расчетов с поставщиками и подрядчиками ведется на 60 счете.

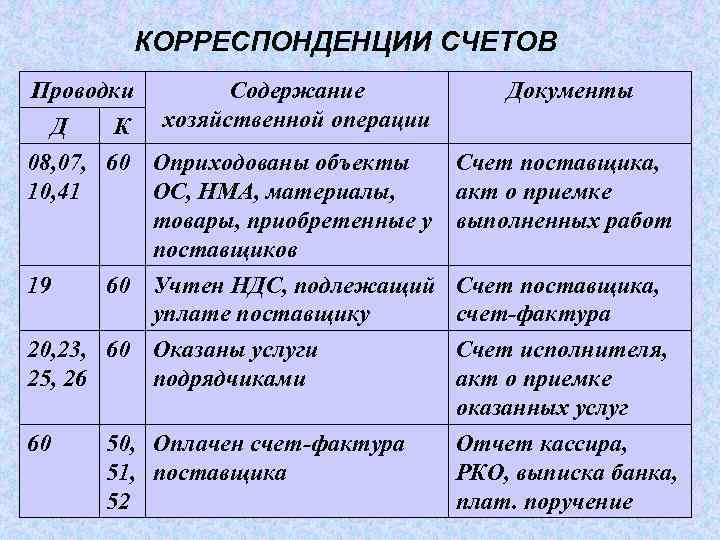

Счета-фактуры, выписанные поставщиком на оплату, накладные на товар и акты выполненных работ записываются в кредит 60 счета и дебет 10, 11, 15, 20, 26 или других счетов исходя из вида тех товаров или услуг, которые приобретаются. Сразу же учитывается и НДС (ДТ 19, КТ 60).

Оплата поставщику за товары или услуги записывается в дебет 60 счета, а кредитуется 51 счет.

Причем если речь идет об авансе, то оплату учитывают на субсчете 60.2, а если оплата делается по факту выполненных работ/поставленных товаров, то — на субсчете 60.1.

В случае предоплаты после закрытия сделки необходимо будет произвести зачет субсчетов 60.1 и 60.2.

Если предприятие активно работает с теми или иными поставщиками, совершается большое количество операций, то рекомендуется ежемесячно подписывать акт сверки взаимных расчетов. Но обязательно в рамках годовой инвентаризации такие акты необходимо подписывать со всеми поставщиками и подрядчиками.

Документальное оформление операций с поставщиками

При осуществлении расчетов по поставке товара (оказанию работы/услуги) требуется оформить следующие документы:

Договор с поставщиком. В зависимости от вида это может быть договор купли-продажи, поставки партии товара, договор мены (бартер), договор комиссии, поручения, агентский договор, оказания возмездных услуг, хранения, аренды (лизинга), подряда, перевозки и транспортировки, хранения товара и т.д. Каждый из них имеет свои особенности, и регулируются разными нормами ГК РФ. В договоре устанавливаются права и обязанности каждой из сторон.

Так, согласно договору купли продажи, товар передается от поставщика к покупателю в обмен на обязанность оплатить за него оговоренную сумму денег. В документе четко прописывается товар, его комплектация и характеристики, сроки и условия поставки и оплаты. По договору мены покупатель обязуется вместо денег предоставить товар в собственность. Простыми словами, компании обмениваются продукцией собственного производства. Если в договоре нет оценки товара – они считаются равноценными.

По договору оказания возмездных услуг поставщик оказывает услуги, а покупатель обязуется их принять и оплатить. По договору аренды объекты передаются во временное пользование, право собственности не передается. По истечении срока аренды переданный объект возвращается поставщику.

Платежные документы. Бланки строгой отчетности или кассовые (товарные) чеки. Этими бумагами подтверждается факт оплаты. При расчете наличными средствами оформляются кассовые (товарные) чеки, при безналичной оплате – платежные поручения (требования).

Счет для оплаты. Считается соглашением, по которому поставщик устанавливает цену за товар (работу, услугу), а покупатель соглашается на нее путем оплаты поступившего счета. Не имеет четко регламентированной формы, однако должен содержать реквизиты банковского счета поставщика для оплаты, номер договора, сумму с указанием НДС и т.д. Подпись руководителя на счете не обязательна согласно 402-ФЗ, поскольку документ не устанавливает никаких требований к покупателю.

Накладная или товарный чек. Оформляется при реализации как физическим, так и юридическим лицам в двух экземплярах. Суммы поставки, номенклатура и количество должны совпадать с указанными в счете-фактуре. Работники поставщика (материально-ответственные лица) подписывают документ при отпуске товара со склада с указанием даты отгрузки. Принимающая сторона также должна поставить свои подписи на двух экземплярах и один из них передать обратно поставщику.

Акт выполненных работ. Первичный учетный документ, подтверждающий выполнение работ и оказание услуг. Также составляется в двух экземплярах и содержит подписи каждой из сторон. В нем указана информация о видах услуг, стоимости с учетом НДС, сроках проведения.

Счет-фактура. Документ призван контролировать вычеты по НДС. Заполняется одновременно с товарными накладными или актами выполненных работ, в том числе при выдаче авансов поставщику. Обязателен для всех плательщиков НДС. Вместо счета-фактуры можно заполнять УПД – универсальный передаточный документ, заменяющий собой товарную накладную и счет-фактуру.

Счет 60 «Расчеты с поставщиками и подрядчиками»

Куда правильнее переносить остатки? на 60.21 или 60.31?

Maxus43

от договора зависит, если он в У.е. то на 60/62 . 31/32

and2 с резидентами — на УЕ с нерезидентами — на валютный

Кокос

(1) а в чем отличие у.е. от валюты?

Пеппи

(3) уе — договора в валюте а расчеты в рублях

Кокос

(2) ааа.. это в смысле расчеты с резидентами все равно в рублях идут с курсовыми разницами? а если валюта то идет оплата реальной валютой?

Кокос

(4) понял. в принципе получается у них все в у.е.

and2

(5) ну да. можно и так сказать расчеты в рублях , взаиморасчеты в валюте — это УЕ. расчеты и взаиморасчеты в валюте — валюта

Maxus43

(6) не, в рублях в проводках и так всё, это законодательство. а вот в валютных есть ещё и валютная сумма, в у.е. шных нет

Maxus43

так, ща сам запутаюсь… на у.е. короче нет курсовых разниц, они не переоцениваются. Считай что у.е. это рубли практически. Если ты платишь в платёжке реально валютой (с валютного р/с, либо обмениваешь рубли на валюту через транзитный и потом оплачиваешь валютой)- это валютный, если рублями платишь по договору у которога валюта не рубли — это у.е.

vis_tmp

Мне кажется, что подразумевается так: Валюта — это реальная валюта со своим курсом. УЕ — это может быть абстрактный множитель.

hhhh

(9) не путай, в (5) и в (6) правильно всё.

Кокос

(10) нет. Валюта это валюта как вещь в себе. без всяких курсов

Попробуйте новый бесплатный сервис для быстрого анализа кода типовых конфигураций 1c-api.com

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку “Обновить” в браузере. Тема не обновлялась длительное время, и была помечена как архивная

Добавление сообщений невозможно

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек

Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек.

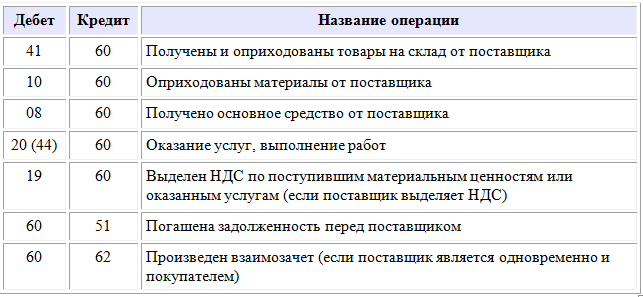

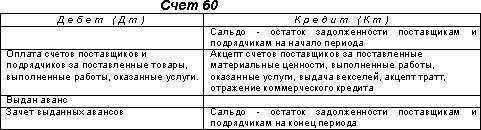

Сч. 60 «Расчеты с поставщиками и подрядчиками» используется для регистрации фактов хозяйственной деятельности, связанных с приобретением ТМЦ, работ и услуг и применяется в каждой российской компании.

Счет 60 в бухгалтерском учете российских компаний позволяет обобщить сведения о взаимодействии с партнерами по проводимым операциям, таким как покупка товарно-материальных ценностей, осуществление работ любого типа (в том числе и строительно-монтажных), оказание услуг, к которым относятся в частности и коммунальные услуги.

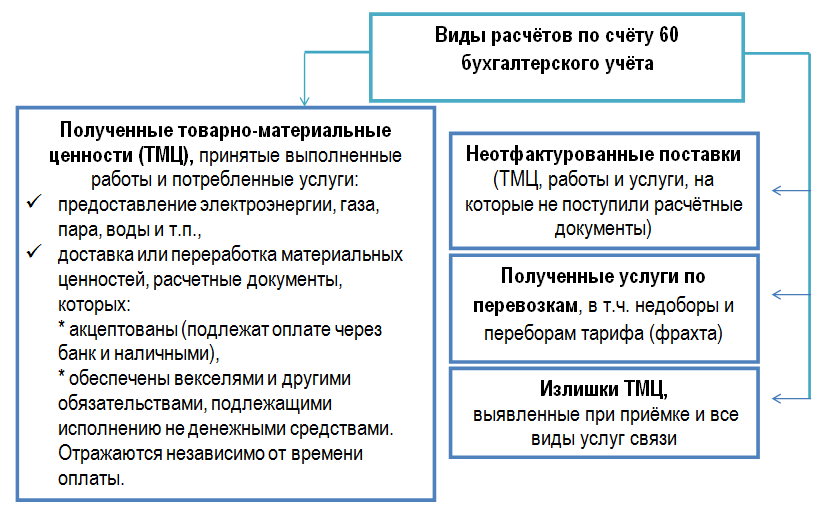

Благодаря этой аналитической системе могут быть представлены сведения о поставках, по которым соответствующие документы как акцептованы, так и отсутствуют (в этом случае можно говорить о неотфактурованных поставках товара или услуги).

Все события хозяйственной деятельности, которые связаны с операциями между компаниями и их контрагентами находят свое отражение на 60 счете независимо от фактической оплаты ТМЦ или услуги, вследствие чего оборот по данному инструменту учета может демонстрировать как дебиторский, так и кредиторский долг.

Сч. 60 «Расчеты с поставщиками и подрядчиками» в соответствие с утвержденным планом может быть отнесен к активно-пассивной категории. Оплата контрагенту переданных товаров и услуг отражается по дебету в корреспонденции с показателями учета денежных ресурсов компании. Кредит данного счета предназначен для ситуаций, в которых кредиторская задолженность перед партнером возникает, а именно в момент отгрузки товара (услуги), то есть перехода на нее права собственности.