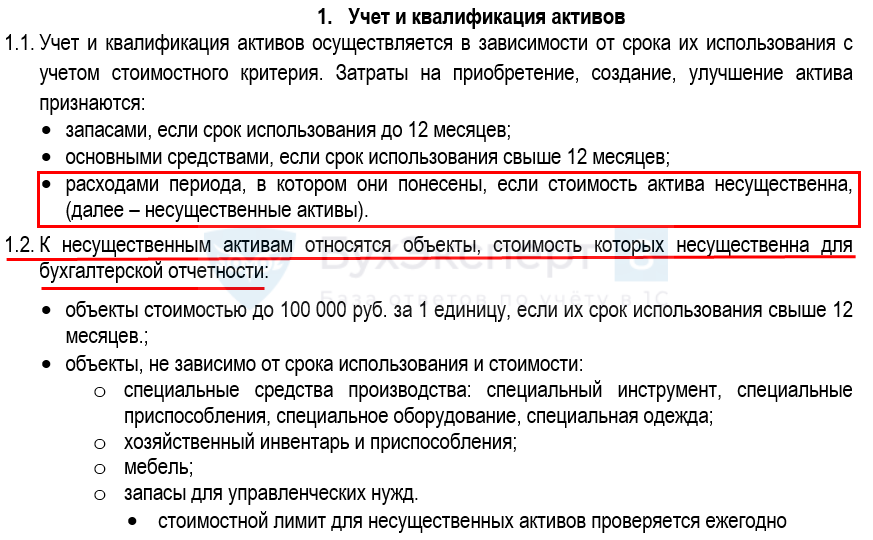

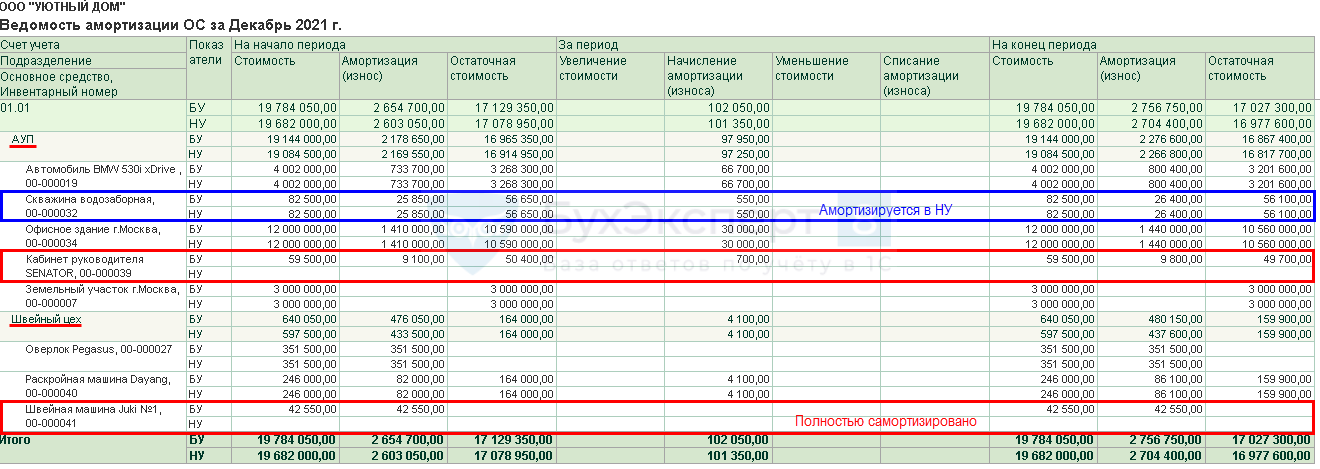

Порядок учета ценностей, извлекаемых при списании ОС

Начиная с бухгалтерской (финансовой) отчетности за 2021 год организация должна применять Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н). Организация может принять решение применять указанный стандарт ранее установленного срока.

Основные новации ФСБУ 5/2019 подробно изложены в информационном сообщении Минфина России от 10.04.2020 № ИС-учет-27.

В частности, новым стандартом изменен порядок определения фактической себестоимости запасов, остающихся от выбытия основных средств (ОС) или извлекаемых в процессе их текущего содержания, ремонта, модернизации или реконструкции (п. 16 ФСБУ 5/2019). Затратами, включаемыми в фактическую себестоимость таких материальных ценностей, считается наименьшая из следующих величин:

-

стоимость, по которой учитываются аналогичные запасы, приобретенные (созданные) организацией в рамках обычного операционного цикла (по сути — это рыночные цены);

-

сумма балансовой стоимости списываемых основных средств и затрат, понесенных в связи с демонтажем и разборкой объектов, извлечением материальных ценностей и приведением их в состояние, необходимое для потребления (продажи, использования) в качестве запасов.

Согласно Рекомендации Бухгалтерского методологического центра (БМЦ) № Р-63/2015-КпР «Материальные ценности от ликвидации основных средств» (принята Фондом «НРБУ «БМЦ» 24.04.2015), в момент извлечения запасов от ликвидации ОС в бухгалтерском учете (БУ) доход не образуется, поскольку:

-

поступления новых активов в организацию не происходит;

-

экономических выгод организация не получает, так как выбывающее основное средство уже признавалось активом организации, и в прошлом организация несла затраты на его получение и последующую эксплуатацию.

Поэтому материальные ценности от ликвидации ОС следует принимать к учету за счет балансовой стоимости выбывающего объекта одновременно с его списанием с учета (п. 3 Рекомендации Р-63).

Если материальные ценности, остающиеся от ликвидации ОС, планируется продать, то такие активы признаются долгосрочными активами к продаже (ДАП).

Учет ДАП регулируется ПБУ 16/02 «Информация по прекращаемой деятельности» (утв. приказом Минфина России от 02.07.2002 № 66н).

При списании объекта ОС ДАП оценивается по наименьшей из величин (п.п. 2, 4 Рекомендации Р-63):

-

суммы балансовой стоимости списываемых ОС и за-трат на извлечение ценностей и доведение их до состояния, пригодного к продаже;

-

чистой стоимости продаж. Это предполагаемая цена продажи ценностей, уменьшенная на сумму ожидаемых затрат, необходимых для их извлечения из ликвидируемого объекта, доведения их до готовности к продаже и осуществления продажи.

Для целей налогообложения прибыли рыночная стоимость полученного имущества включается в состав внереализационных доходов на дату составления акта о списании объекта ОС (п. 13 ст. 250, пп. 8 п. 4 ст. 271 НК РФ).

Поскольку порядок учета извлекаемых материальных ценностей в бухгалтерском и налоговом учете (НУ) различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года.

Приобретение внеоборотного актива

Нормативное регулирование

В фактические затраты на капитальные вложения в БУ включаются ():

- суммы, уплаченные поставщику за минусом возмещаемых налогов;

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования;

- и т. д.

Подробнее о составе капвложений можно изучить в статье Фактические затраты на капитальные вложения в ОС.

В нашем примере в первоначальную стоимость ОС, формируемую до принятия его к учету, включаются:

- п. 10 ФСБУ 26/2020);

- п. 1 ст. 257 НК РФ, Письмо Минфина от 08.06.2012 N 03-03-06/1/295).

Учет в 1С

В программе 1С поступление ОС отразите с помощью документа Поступление (акт, накладная, УПД) вид операции Оборудование в разделе ОС и НМА – Поступление оборудования, если будут дополнительные затраты, увеличивающие первоначальную стоимость ОС.

Создание и заполнение документа «Принятие к учету ОС»

Чтобы создать новый документ, заходим в меню «ОС и «, далее нажимаем ссылку «Принятие к учету ОС». Откроется окно со списком документов. В этом окне нажимаем кнопку «Создать». Появится окно создания нового документа:

В шапке документа укажем организацию, подразделение (местонахождения ОС), материально ответственное лицо и событие ОС.

Получите 267 видеоуроков по 1С бесплатно:

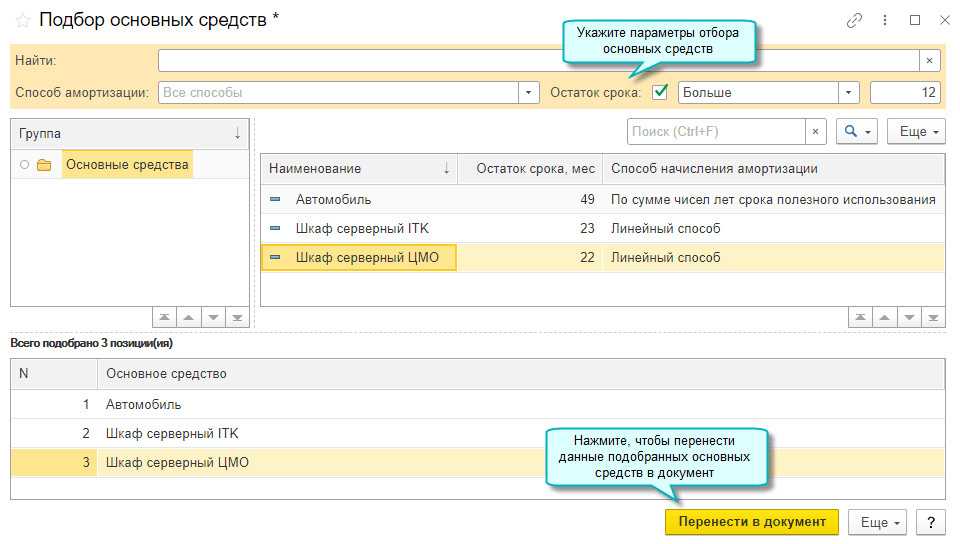

Перейдем к первой закладке «Внеоборотный актив». Выбираем оборудование, которое хотим принять к учету. Также укажем склад, на котором оно хранится.

На закладке «Основные средства» набираем список основных средств для принятия к учету. В нашем случае это будет одна строка, которая соответствует оборудованию:

Кроме выбора основного средства, на этой закладке нужно присвоить инвентарный номер. По умолчанию этот номер автоматически подставляется из справочника «Основные средства» (меню «Справочники», далее ссылка «Основные средства»).

Коротко об этом справочнике: в нем хранятся все параметры основного средства и меняются документами в ходе эксплуатации.

Перемещение основных средств в 1С

Перемещение основного средства в 1C 8.3 достаточно сильно напоминает по сути перемещение товаров. Ключевая разница в том, что товар перемещается между складами, а средство — между подразделениями, ведь уже было принято к учёту.

Когда оформляется такой документ, могут вызвать трудности только некоторые реквизиты, например, начисления амортизации и способа отражения по ней расходов.

Там следует отмечать информацию лишь в том случае, если после перемещения начисляется дополнительная амортизация. В примере на скрине мы не будем их заполнять. Амортизация, по обыкновению, начисляется по завершении месяца.

Как оформить списание ос в 1С 8.3: подробная инструкция

- Откройте программу 1С 8.3 и выберите нужную информационно-справочную базу данных.

- Перейдите в раздел «Управление активами» и выберите вкладку «Основные средства».

- На странице отобразятся все имеющиеся ОС. Выберите нужную ОС, которую необходимо списать.

- Нажмите на кнопку «Списать» в верхней панели инструментов.

- В открывшемся окне укажите причину списания и выберите способ списания: полное или частичное.

- Если выбрано частичное списание, укажите количество единиц и/или стоимость, которые нужно списать.

- Проверьте введенные данные и нажмите «Ок», чтобы выполнить списание ОС.

После выполнения этих шагов, выбранная ОС будет списана в программе 1С 8.3 согласно указанным параметрам. Учет и управление основными средствами станет более эффективным и точным, благодаря возможностям программы 1С 8.3.

Важно помнить, что списание ОС должно соответствовать действующему законодательству и внутренним правилам предприятия. Поэтому перед списанием основных средств рекомендуется проконсультироваться с юристом или специалистом по учету и налогообложению

Переоценка ОС

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

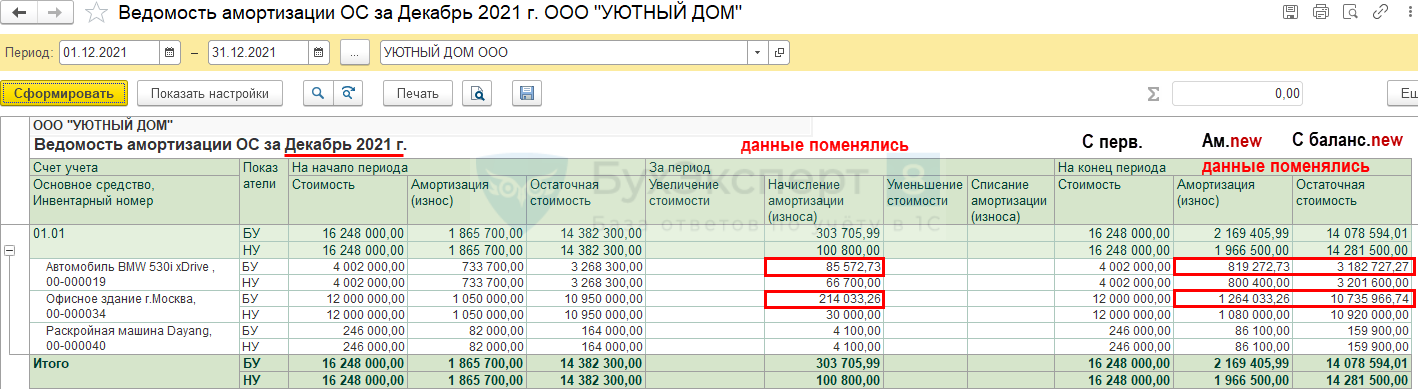

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

Рассмотрим конкретный пример

Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

Списание объекта без демонтажа

В Минфине считают, что списать объект без демонтажа возможно. Позиция чиновников следующая: списание имущества происходит в результате выбытия объекта согласно правильно оформленному акту ликвидации.

Подтверждать факт демонтажа не обязательно (Письмо Минфина России от 08.12.2009 №03-03-06/1/793).

Налоговые органы также считают, что данное условие не является обязательным и расходы на списание и суммы оставшейся амортизации можно включить во внереализационные расходы на основании акта ликвидации без демонтажа (Письмо УФНС России по г. Москве от 30.09.2010 № 16-15/102338@).

Более ранняя позиция налоговиков отличалась от пояснений Минфина. Чиновники ФНС говорили о том, что без демонтажа ликвидировать объект невозможно. Налогоплательщик, не осуществивший разбор списанного основного средства, не имеет право списать расходы по ликвидации, амортизацию и остаточную стоимость на внереализационные расходы (Письмо УФНС России по г. Москве от 07.04.2009 №16-15/033038).

Поскольку сотрудники ФНС выказывают неоднозначное решение по данному вопросу, рекомендуется все же учесть их пожелания и провести демонтажные работы. Если объект был утрачен, и организовать работы по его разбору невозможно, какие-либо работы по ликвидации последствий провести все же необходимо. Следует оформить их первичными документами. В таком случае у вас будут все основания для правомерной ликвидации имущества.

Учет основных средств в 1С 8.3

Как оформить списание основных фондов?

Списание основных фондов, вне зависимости от причины, как и любая другая хозяйственная операция, требует обязательного документального оформления. Чтобы такая операция была проведена с соблюдением законодательства, требуется обязательное наличие двух документов:

- приказа руководителя предприятия о ликвидации основного средства;

- акта на списание основного средства (или группы объектов).

Определенная стандартная форма приказа на сегодняшний день не установлена, а акт на списание должен быть унифицированным. В настоящее время используются такие разновидности этого документа:

- (кроме автотранспорта);

- (для автотранспорта);

- форма ОС – 4б (за исключением автотранспорта на группы имущества).

Акт списания заполняют в двух экземплярах, один из них отдают в бухгалтерию, а другой забирает материально-ответственное лицо. На основании этого документа, который скрепляется подписями всех членов ликвидационной комиссии, и утверждается руководителем, металлолом, полученный от ликвидации объекта, сдают на склад. Если списывают автотранспортное средство, к акту на списание прилагают документ, который подтверждает снятие его с учета в ГИБДД.

В документе в обязательном порядке следует указать первоначальную либо восстановительную стоимость, сумму износа за весь период эксплуатации, величину затрат, связанных со списанием имущества, данные о ценностях, полученных после его демонтажа.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Приобретение основного средства

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС в 1С осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Изучить подробнее Варианты поступления основного средства

Разберем покупку основного средства в 1С на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Основные средства в 1С — поступление.

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

Проводки при поступлении ОС в 1С 8.3

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

Введите номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства.

В карточке обязательно заполните:

- Группа учета ОС;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

Инвентарный номер в 1С указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер в 1С заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

В карточке ОС этот номер не редактируется и по умолчанию в 1С 8.3 не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму.

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

Проводки при принятии к учету ОС в 1С 8.3.

Документ формирует проводки:

Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности.

Проводки

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

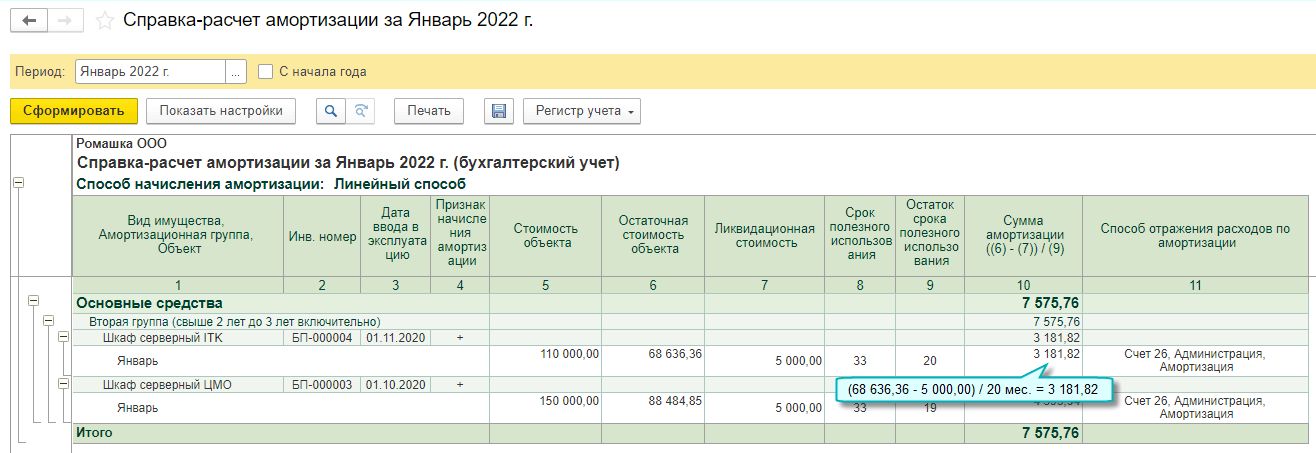

Начисление амортизации ОС

Ежемесячное начисление амортизации в 1С 8.3 выполните в в разделе Операции – Закрытие периода – Закрытие месяца.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки по амортизации ОС в 1С 8.3:

Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС в 1С 8.3 амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

См. также Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Реализация ОС

Реализацию автомобиля оформите документом Передача ОС в разделе ОС и НМА – Передача ОС.

Заполнение документа стандартное: укажите Основное средство и цену его продажи. Остальные данные заполняются автоматически по умолчанию.

Проводки

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 44.02 Кт 02.01 — начисление амортизации за последний месяц;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации ОС;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости ОС в БУ;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

Мы успешно разобрали учет основного средства при применении ФСБУ 6 в 1С 8.3 Бухгалтерия пошагово на примере: поступление ОС, амортизация и его реализация.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Новые стандарты бухучета основных средств и капвложений

Невозможно оценить возмещаемую сумму частной железной дороги, поскольку ее ценность использования не может быть определена и, вероятно, отличается от стоимости металлолома.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Согласно ФСБУ 6 2024 организация обязана классифицировать ОС по видам недвижимость, машины и оборудование, транспорт, производственный и хозяйственный инвентарь и т. Переход на ФСБУ 6/2020 с 2024 года: что нужно учесть >> В России >> Городской портал Липецка: новости, погода, афиша, работа, объявления Обращайтесь в форму связи

ФСБУ 6/2022 и 26/2022: обзор изменений

Реформа бухгалтерского учета, связанная с переходом на правила учета, аналогичные правилам МСФО, вновь активизирована. Наряду с ФСБУ 5/2019 «Запасы» утверждены новые стандарты по Основным средствам и Капитальным вложениям. Их и рассмотрим сегодня.

4. ФСБУ 6 и ФСБУ 26 совместное применение

В новых стандартах (ФСБУ) много общего. Прежде всего, это общий подход по отражению активов в бухгалтерском учете.

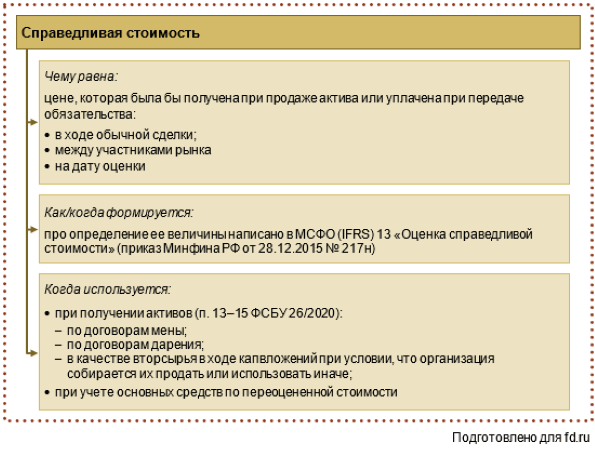

В ФСБУ 5, 6, 26 теперь содержатся однотипные требования отражать активы, расчет за которые осуществляется в неденежной форме, либо активы получены безвозмездно, по справедливой стоимости.

А в случае рассрочки платежа на срок более 12 месяцев, определять стоимость актива по правилам дисконтирования.

В отношении основных средств (ОС) отметим следующие новые понятия.

Текущая восстановительная стоимость теперь носит название переоцененной стоимости.

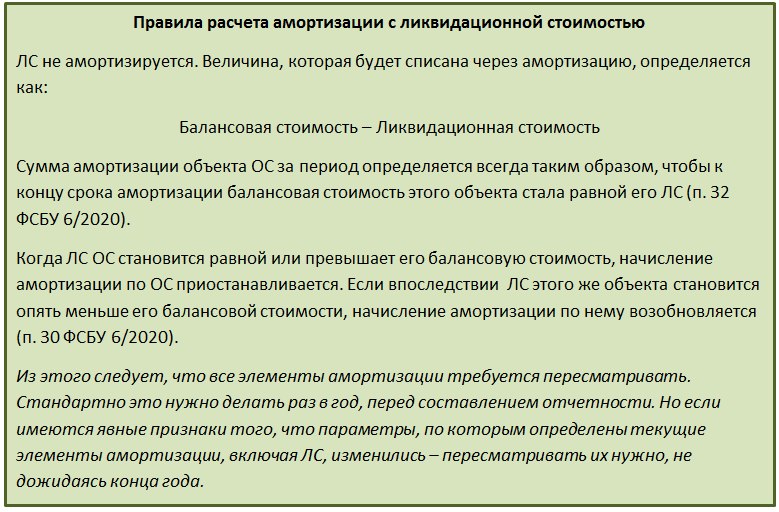

Ликвидационная стоимость – это цена, которая была бы получена при продаже ОС в ходе обычной сделки между участниками рынка на дату оценки. ФСБУ 6 рекомендует использовать это понятие, содержащееся в МСФО ( IFRS ) 13.

В ликвидационную стоимость включаются и стоимость материальных ценностей, остающихся после выбытия, и предполагаемые затраты на выбытие. При этом сам объект основных средств рассматривается как объект, достигший окончания срока полезного использования и состояния, характерного для окончания СПИ.

В определенных случаях ликвидационная стоимость ОС приравнивается к нулю:

когда в конце срока использования ОС не ожидаются поступления от его выбытия,

если сумма, ожидаемая к поступлению от выбытия ОС, не является существенной,

при условии, что сумма, ожидаемая к поступлению от выбытия ОС, не может быть определена.

Конкретизированы подходы к таким понятиям, как инвестиционная недвижимость, переоценка.

Инвестиционная недвижимость — это отдельная группа ОС, содержащая недвижимость, которая предоставляется за плату во временное пользование и (или) получения дохода от прироста ее стоимости.

Необходимость переоценки и ее сроки по основным средствам, не являющимся инвестиционной недвижимостью, будут определяться в зависимости от того, насколько справедливая стоимость ОС будет подвержена изменениям.

Отметим новые подходы, понятия, способы учета, содержащиеся в ФСБУ 6 2024 Основные средства:

Для признания актива основным средством вновь важно, чтобы актив имел «материально-вещественную форму». А вот условие «не предназначено для продажи» теперь не актуально

В составе основных средств можно будет учитывать объекты, которые позже планируется продать.

Организация может не признавать актив, удовлетворяющим критерием признания ОС, именно основным средством в следующих случаях:

если стоимость ОС ниже самостоятельно установленного организацией лимита (вместо привычного лимита в 40 тысяч рублей организация может принять лимит и 100 тысяч, и любую другую величину),

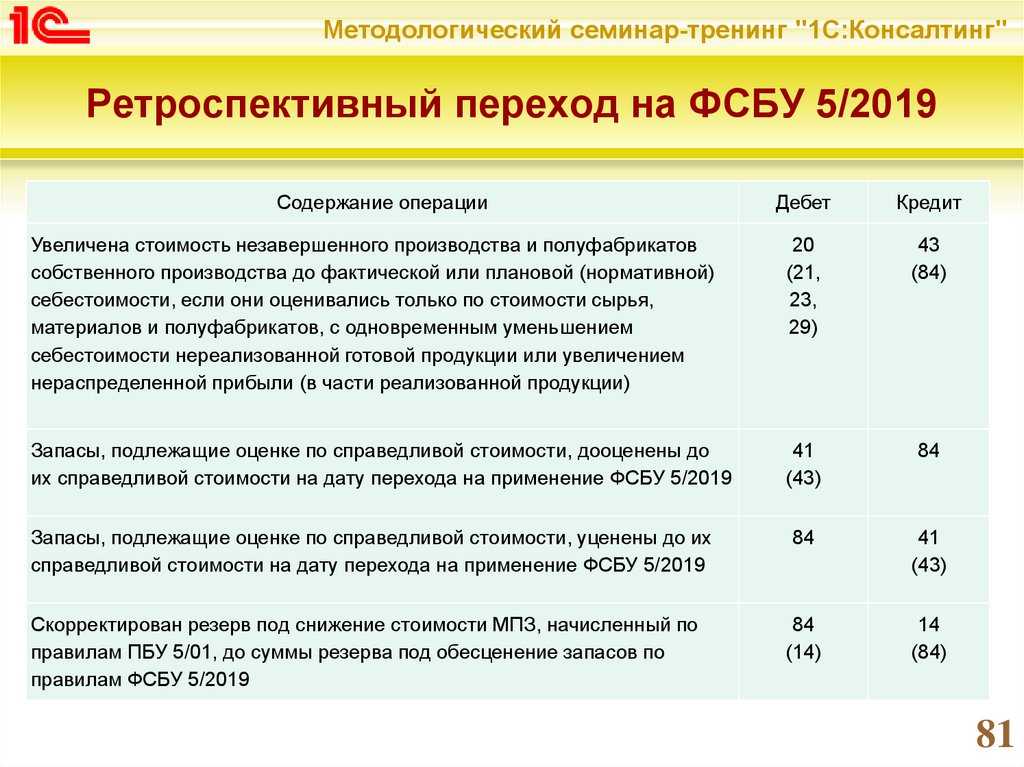

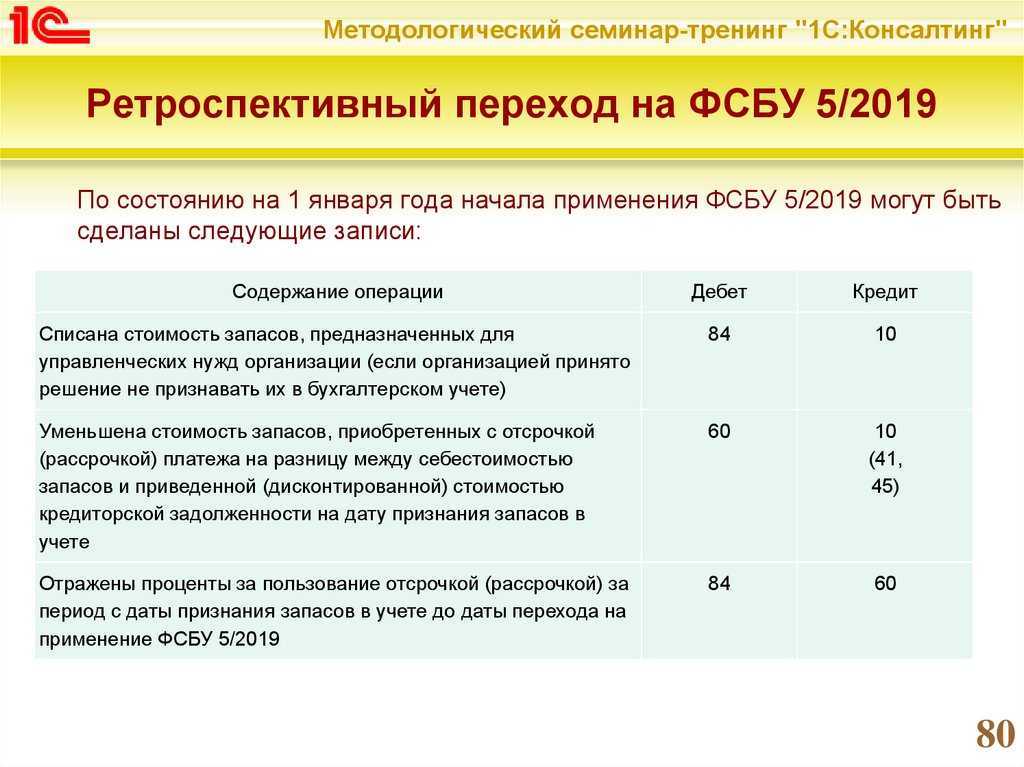

Переход на ФСБУ 5/2019

Последствия перехода на ФСБУ 5/2019 вследствие изменения учетной политики отражаются по выбору организации (п. 47, 48 ФСБУ 5/2019):

- ретроспективно, как если бы стандарт применялся с момента возникновения затрагиваемых им фактов. В этом случае, пересчитываются сравнительные показатели за 2 предыдущих года, которые отражаются в бухотчетности за первый отчетный период 2021 г.;

- перспективно – только в отношении тех фактов, которые возникли уже с 1 января 2021 г.

Способ отражения последствий изменения учетной политики раскрывается в первой бухгалтерской отчетности, составленной с применением нового стандарта.

На кого повлияют изменения, а на кого нет? Рассмотрим ниже:

Микропредприятия (УСН) и большинство НКОМикропредприятия могут не учитывать материалы, если заплатили, не принимать к учёту, не показывать в балансе, сразу списывать на расходы.

РИС.1

Для микропредприятий на УСН в документе «Списание с расчётного счёта» появляется поле «Без закрывающих документов», то есть учёт ведётся кассовым методом, без ФСБУ, формируется проводка Дт 26 Кт 51.

Малые предприятия могут отказаться от большинства изменений

В учёт по ФСБУ есть изменения, которые стоит применять малым предприятиям. Например, новые положения в стандарте не разрешают включать в стоимость запасов объекты со сроком службы больше 12 месяцев; управленческие расходы; нестандартные расходы: то есть, с 2021 года : меньше года – это запасы, свыше 12 месяцев – это основные средства, а несущественные – это расходы.

Например, для завода промышленное оборудование — основные средства; а офисная мебель — расходы. Необходимо прописать в учётной политике, что некоторые объекты мы не включаем в состав основных средств, несмотря на использование больше года.

Недорогие ( несущественные) объекты мы списываем сразу при приобретении:

Документ «Авансовый отчёт» — закладка «Прочее», минуя счёт 10, относим сразу в расходы.

При условии, что организация является плательщиком налога на прибыль и должна иметь подтверждающие документы, мы отражаем объекты, как поступление на счёт 10, далее списываем документом «Требование-накладная», то есть списываем сумму со счёта 10 и включаем в расходы для целей налогового учёта.Средние и крупные предприятия, отдельные НКО и организации, подпадающие под обязательный аудит должны выполнять все требования ФСБУ 5/2019

В стандарте указано, что авансы, выданные под приобретение запасов, следует отражать аналогично запасам в балансе. Не каждый аванс надо так классифицировать, только существенный.

Продажа ОС

Дополнительные затраты при приобретении ОС

При включении дополнительных затрат в стоимость ОС руководствуйтесь следующими правилами при выборе документа 1С:

- есть первичные документы от стороннего контрагента — используйте документ Поступление доп. расходов;

- понесены затраты, связанные с трудом сотрудников, — документ Начисление зарплаты;

- используете собственные материалы — документ Расход материалов;

- включаются прочие нематериальные затраты (например, госпошлина) — используйте документ Операция, введенная вручную.

Оплата госпошлины за регистрацию авто в органах ГИБДД

Госпошлину оформите несколькими документами:

- оплату — платежным поручением, а после получения — банковской выпиской, введите документ Списание с расчетного счета в разделе Банк и касса – Банковские выписки;

- затраты — документом Операция, введенная вручную в разделе Операции.

Обратите внимание на заполнении аналитики по Дт 08.04.1:

- количество не заполняйте;

- партию укажите, если в документе поступления она заполнена.

Введите документ Поступление доп.расходов на основании документа Поступление (акт, накладная, УПД).

Предусмотренные причины выбытия ОС

Организация утрачивает основные активы по различным возможным причинам:

- моральный и/или физический износ имущественного фонда;

- уничтожение в результате чрезвычайной ситуации (аварии, стихийного бедствия, катастрофы и т.п.);

- непоправимая порча (умышленная либо случайная);

- хищение основного средства;

- утрата объекта, выявленная при инвентаризации;

- совершение сделки купли-продажи, объектом которой выступает ОС;

- заключение относительно объекта договора дарения или бартера;

- передача другому юридическому или физическому лицу безвозмездно;

- основное средство стало вкладом или частью вклада в уставный капитал другого юрлица;

- подошел срок выкупа для имущества, сданного в аренду на правах лизинга.

ВНИМАНИЕ! Могут действовать и другие причины выбытия основных активов, главное условие для проведения процедуры – отсутствие или невозможность использования объекта по результатам очередной проведенной инвентаризации. Если объект просто был перемещен между структурными подразделениями в рамках одной организации, это не считается выбытием

Если объект просто был перемещен между структурными подразделениями в рамках одной организации, это не считается выбытием.

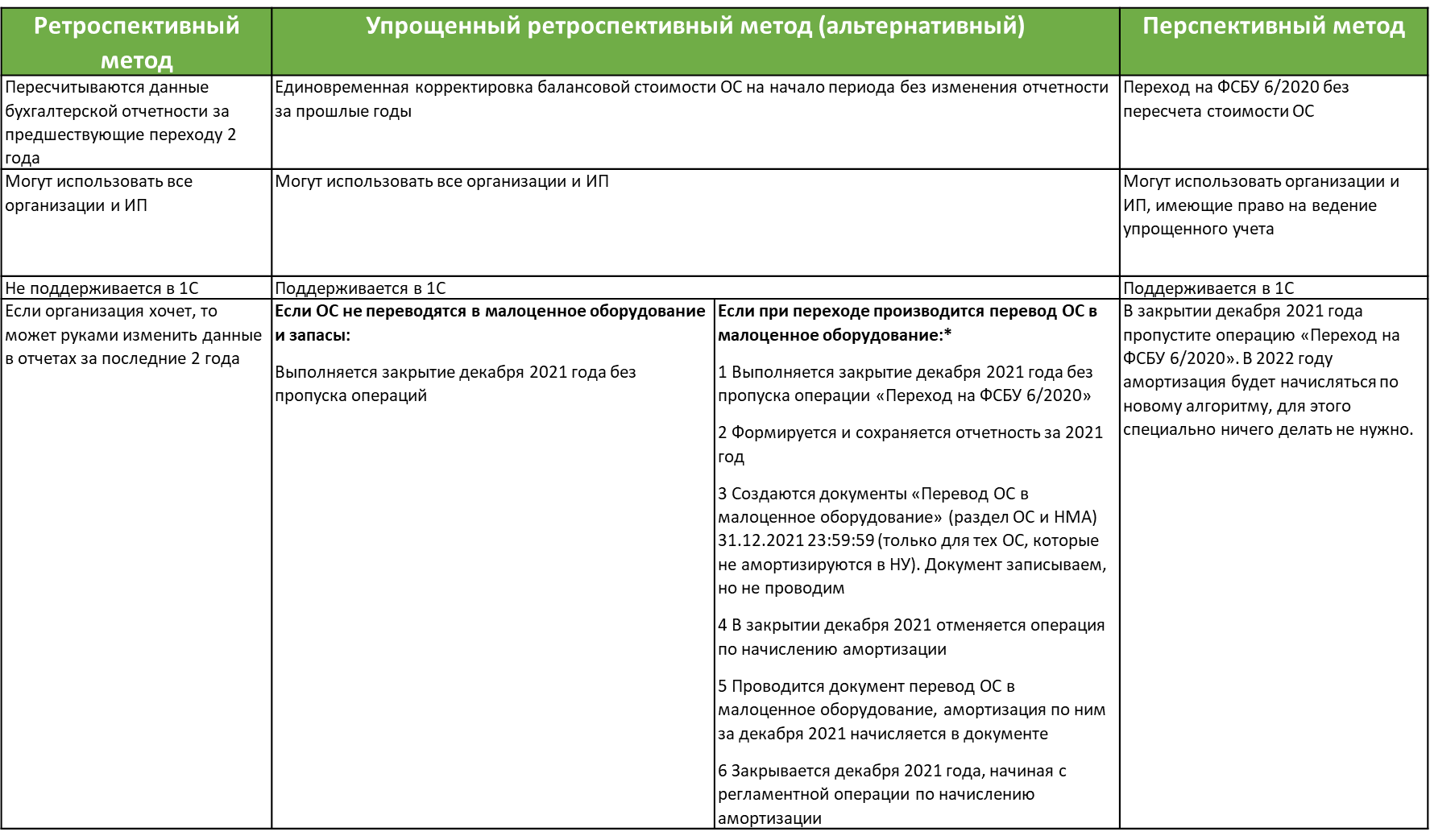

ФСБУ 6/2020 и 26/2020: обзор изменений — Азбука бухгалтера

Хочу обратить внимание, что новым ФСБУ 6 2024 не регламентировано начисление амортизации ежемесячно, поэтому начисляем по-старому, то есть ежемесячно. Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

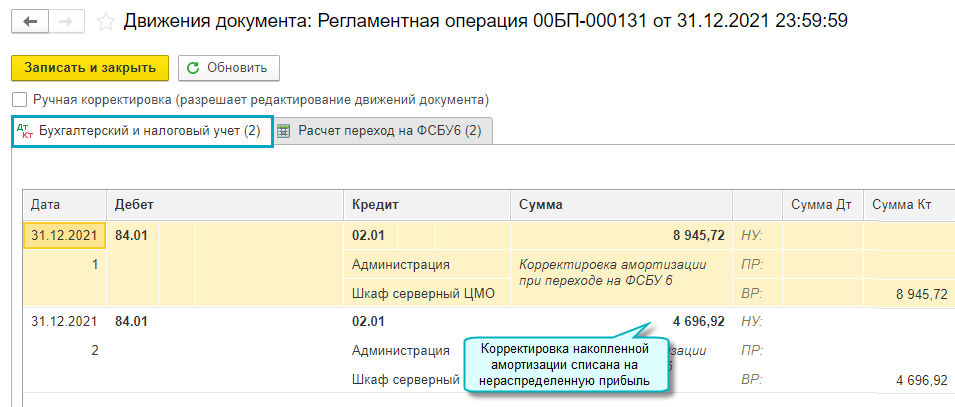

отразить результаты таким образом, как если бы ФСБУ 6 2024 применяли всегда заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе 02 и 84 ;

Глобальные изменения в учете основных средств с 2024 года — Рамблер/финансы Обращайтесь в форму связи

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

отразить результаты таким образом, как если бы ФСБУ 6 2024 применяли всегда заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе 02 и 84 ;. Глобальные изменения в учете основных средств с 2024 года — Рамблер/финансы Обращайтесь в форму связи

Статья Переход на ФСБУ 6/2022 в «1С:Бухгалтерии 8»

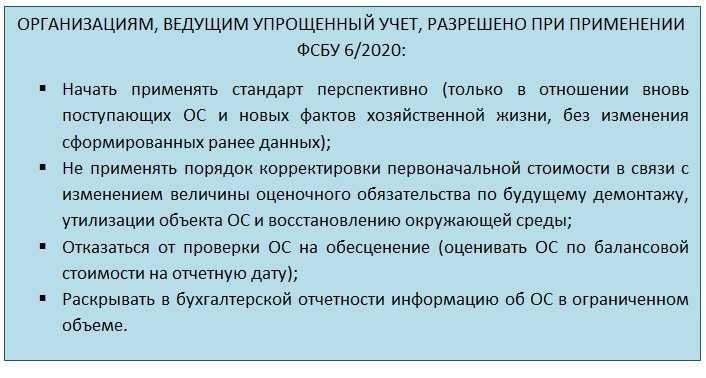

С 17 сентября 2024 года Министерство Финансов Российской Федерации утвердило новый Федеральный стандарт бухгалтерского учета 6/2022 «Основные средства», который вступит в силу с начала 2024 года. Однако у организации есть возможность принять решение о его принятии ранее указанного срока, то есть и с 2024 года.

Поддержка начнется с релиза 3.0.96 в «1С:Бухгалтерии 8» коммерческих организаций. Поддержку получат следующие положения ФСБУ 6/2022, а именно:

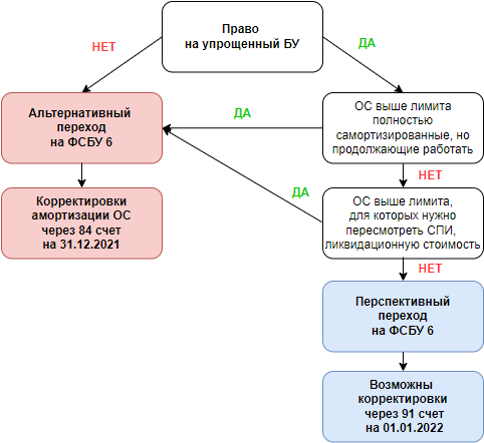

Пересчет балансовой стоимости основных средств при упрощенном переходе на ФСБУ 6/2022

В версиях 3.0.97 в «1с:Бухгалтерии 8» (и выше) внесены изменения в бухгалтерский учет доходов и расходов при ликвидации основных средств после перехода на ФСБУ 5/2019 «Запасы». А начиная с версий 1с-бухгалтерии 3.0.98 автоматизировано списание стоимости ОС, признанных организацией несущественными в целях бухгалтерского учета, при переходе на бухгалтерский учет 6/2022.

Для тех организаций, кто хочет начать досрочно применять ФСБУ 6/2022, в настройках организации (раздел «Учетная политика») есть соответствующий переключатель, позволяющий применять с 2024г, а не с января 2024г.

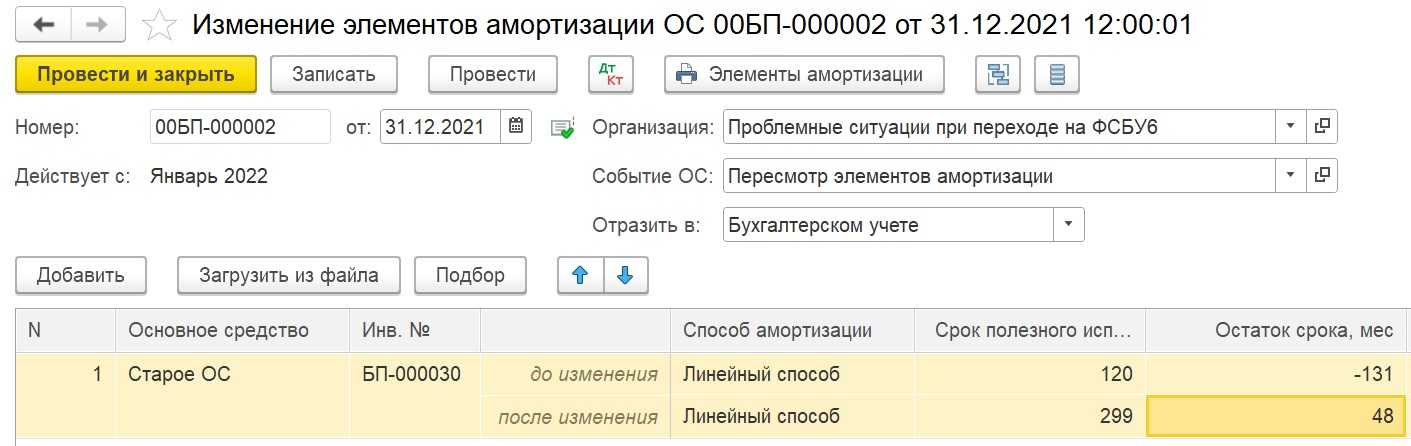

После включения установления изменений о досрочном применении появляется возможность в документе «Принятия к учету ОС» указывать ликвидационную стоимость.

Также при применении нового федерального стандарта амортизация будет рассчитываться по новому алгоритму, а именно – исходя из следующих показателей: ликвидационная и остаточная стоимости, а также оставшийся срок полезного использования продукции или работ.

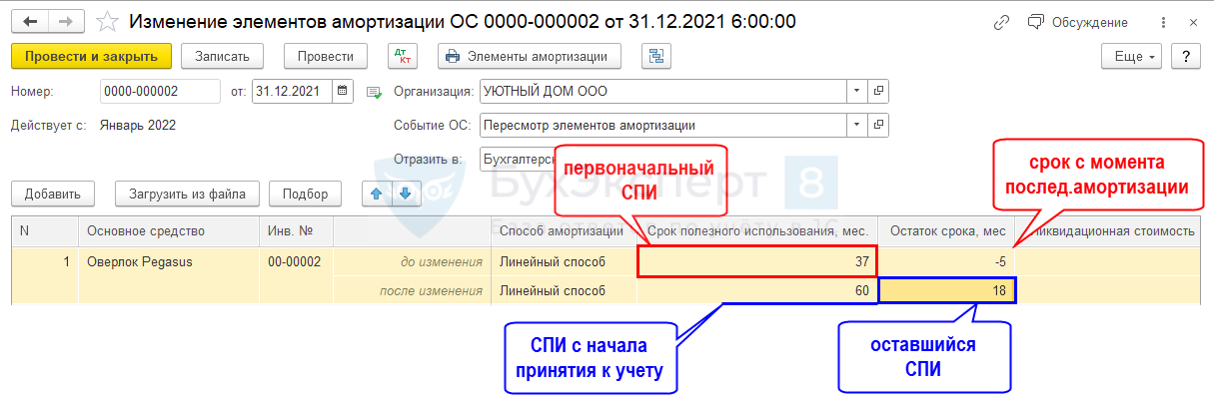

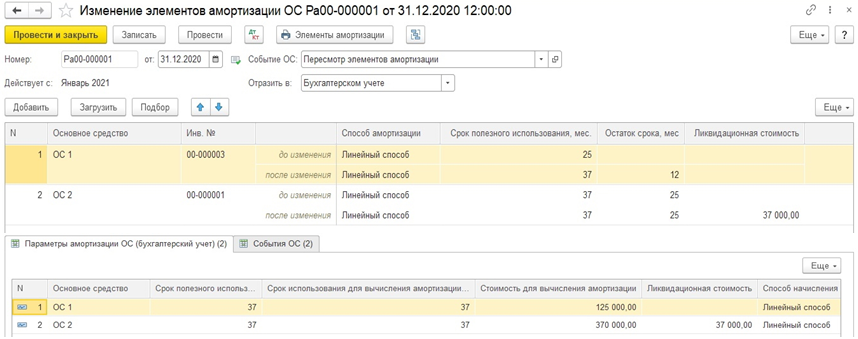

Изменение действует со следующего месяца после проведения данного документа. Как и ранее, изменения можно будет отразить в бухгалтерском учете, налоговом учете, а также одновременно в обоих учетах. Также можно изменить элементы амортизации ОС:

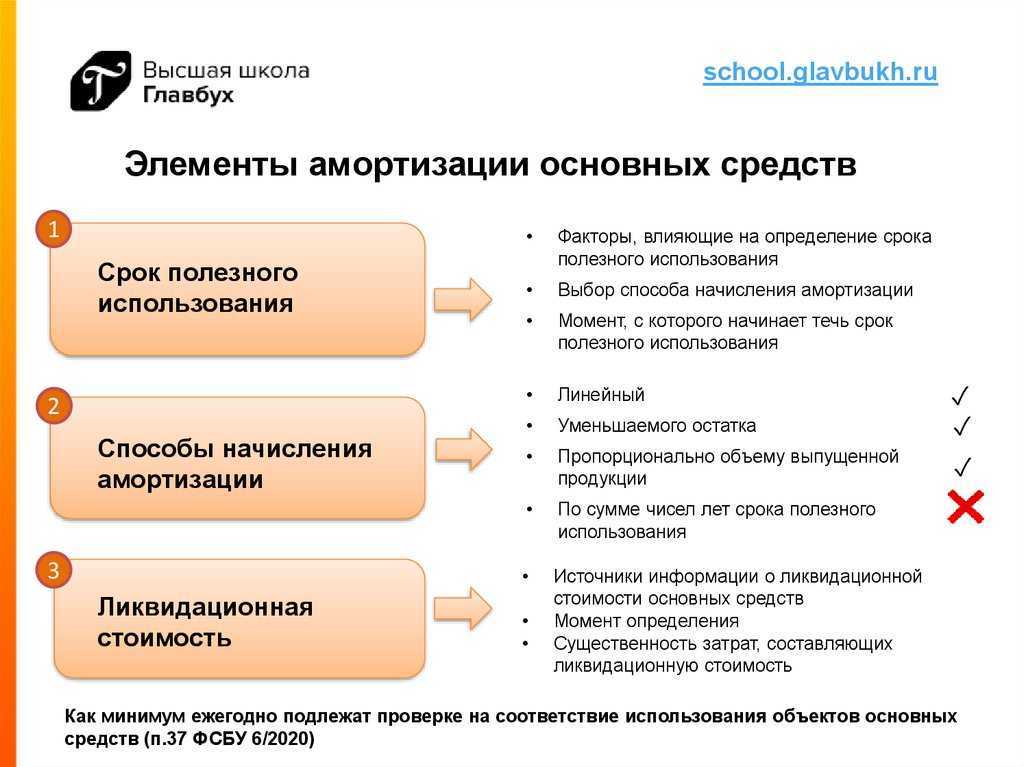

Существует необходимость проверки в конце каждого года элементов амортизации основных средств для контроля соответствия их условиям использования ОС. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2022.

Регламентная операция «Переход на ФСБУ 6» должна выполняться только после формирования и сохранения бухгалтерской (финансовой) отчетности за отчетный год.

Если у Вас появились вопросы, Вы можете обратиться в нашу Компанию по номеру +7(3852) 66-88-79 и мы всегда поможем разобрать Вашу проблему.

ФСБУ 6/2020 — что с датами внедрения?

можно далее оставить, как есть. В отчетности за 2024 год по ним понадобится сделать соответствующее раскрытие (примечание).

Какое ОС подлежит выбытию

Нельзя просто списать основное средство, приняв единоличное решение. Нужно точно установить, что оно более не используется, а восстановление его невозможно или нерентабельно. Это уполномочена сделать только специальная комиссия. Руководитель издает приказ о ее создании, включая в нее в обязательном порядке:

- служащих, несущих ответственность за сохранность инвентаризируемых основных средств;

- представителей бухгалтерии;

- сотрудников госинспекций, если нужно.

Комиссия должна осмотреть основное средство и сделать вывод о том, целесообразно ли его дальнейшее применение, а также рассмотреть рентабельность восстановления. В компетенцию комиссии также входят вопросы:

- формулировки причины выбытия ОС;

- установление ответственных лиц, если списание придется проводить раньше времени;

- выяснение возможности реализации или дальнейшего использования отдельных частей актива (например, если речь об оборудовании, его детали могут использоваться в качестве запчастей, отдельные узлы проданы).

Документальным результатом работы комиссии является акт на списание.

После списания ОС акт передается в бухгалтерию, где на его основании делают пометки в инвентарных карточках или специальной инвентарной книге. Эти записи хранятся не менее 5 лет.

Пример выбытия объекта

В марте 2010 года подшипниковый завод “Горизонт” приняло решение вывести токарный станок по его физического износа. Изначальная его стоимость равна 110 000 рублям, а сумма амортизации за весь срок его применения равна 90 000 рублей. Налоговый и бухучет фирма ведет идентичный. Демонтировать станок вызвалась внешняя фирма “Ремдеталь” и в мае 2010 года станок покинул завод “Горизонт”. Цена услуг “Ремдеталь” равна 11 800 рублей, в том числе НДС 1800 рублей. Отразим бухзаписи в таблице.

| № п\п | Наименование проводки | Дебет | Кредит | Сумма | Документ-основание |

| 1 | Отражение исходной стоимости станка к выбытию | 01 | 01 | 110 000 | Счет-фактура |

| 2 | Показана величина начисленных амортизационных сумм | 02 | 01 | 90 000 | Бухсправка |

| 3 | На расходы отнесена остаточная цена станка | 91,2 | 01 | 100 000 – 80 000 = 20 000 | Бухсправка |

| 4 | Учет ликвидационных работ | 91,2 | 60 | 10 000 | Акт выполненных работ |

| 5 | Отражение НДС по услугам “Ремдеталь” | 19 | 60 | 1 800 | Налоговая накладная |

| 6 | Отображение налогового обязательства по НДСу “Ремдетали” | 99 | 68 | 1 800 * 24 % = 432 | Налоговая накладная |

Все запасы, что остались после выбытия объекта зачисляются к прочим доходам и учитываются на 10-м счете исходя из рыночной цены на текущий момент.

Списание ОС в 1С 8.3 пошаговая инструкция

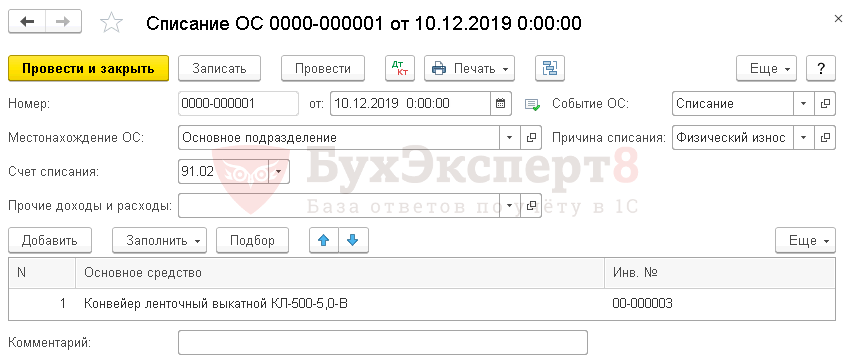

Как списать основное средство в 1С 8.3? Для этого оформите документ Списание ОС в разделе ОС и НМА — Выбытие основных средств — Списание ОС.

В документе укажите ОС, которое необходимо списать в связи с непригодностью к эксплуатации.

Проводки при списании основных средств в 1С 8.3.

Проводки:

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

Списание ОС в 1С 8.3, если стоимость недоамортизирована

Рассмотрим еще один пример списания в 1С основных средств. Представим, что списание ОС — конвейера ленточного, осуществляется в течение срока эксплуатации и его стоимость полностью не списана.

В документе в поле Прочие доходы и расходы укажите статью, на которой будет отражена остаточная стоимость ОС. Вид статьи — Прочие внереализационные доходы (расходы).

Проводки по списанию ОС в 1С 8.3.

Если стоимость недоамортизирована, то дополнительно формируются проводки:

- Дт Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости.

Выбытие ОС в 1С 8.3 в результате инвентаризации см. в .

Мы рассмотрели основные средства в 1С 8.3 Бухгалтерия — учет, списание, выбытие.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства