Транспортный налог: информация для налогоплательщиков

- Главная

- ТОС

- Совет ветеранов

- Общеобразовательные учреждения

- Учреждения культуры

- Библиотеки

- Фотогалерея

- Справочная

- Налоговая информирует

- Прокуратура разъясняет

- Полезная информация

- Объявления

- Муниципальноеобразование

- Глава муниципального образования

- Устав

- Вопросы местного значения

- Полномочия (102-ЗС)

- Полномочия (314-ЗС)

- Общественный совет

- Историческая справка

- Советдепутатов

- Состав и закреплённые территории

- График приема депутатами

- Регламент Совета депутатов

- Решения Совета депутатов

- Постоянные депутатские комиссии

- Местнаяадминистрация

- Структура администрации

- Кодекс этики муниципального служащего

- Постановления

- Распоряжения

- Муниципальные услуги

- Муниципальные программы

- Публичные слушания

- Кадровое обеспечение

- Аттестационная комиссия

- Результаты проверок

- Соглашение о мерах по социально-экономическому развитию и оздоровлению муниципальных финансов

- Аренда объектов недвижимого имущества, находящегося в собственности ВМО Верхнесадовский МО

- Бюджет

- Государственные закупки

- Исполнение отдельных государственных полномочий

- Отчет об исполнении

- Обращенияграждан

- Интернет приемная

- График приема граждан должностными лицами

- Регламент рассмотрения обращений

- Информация о рассмотрении обращений граждан

- Противодействиекоррупции

- Антикоррупционная экспертиза

- Комиссия по соблюдению требования к служебному поведению и урегулированию конфликта интересов

- Методические материалы посвящённые вопросам противодействия коррупции

- Нормативные правовые и иные акты в сфера противодействия коррупции

- Обратная связь для сообщений о фактах коррупции

- Сведения о доходах и расходах

- Формы документов, связанных с противодействием коррупции, для заполнения

- Безопасность

- Книга памяти

Главная / Налоговая информирует

В связи с увеличением количества обращений от граждан по вопросу уплаты транспортного налога, Межрайонная ИФНС России №1 по городу Севастополю информирует налогоплательщиков об уплате данного налога.

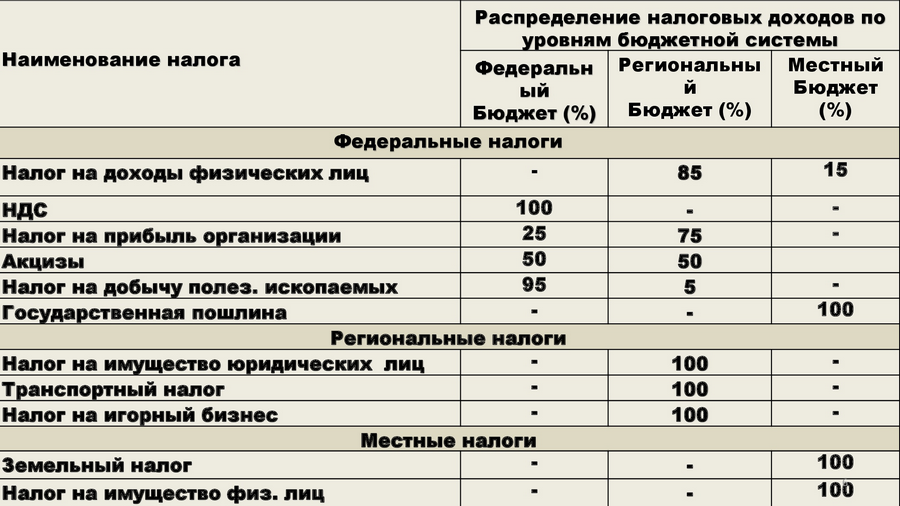

Налогоплательщиками транспортного налога признаются лица, на которых зарегистрированы транспортные средства, вне зависимости от возраста правообладателя. То есть, если транспортное средство зарегистрировано на несовершеннолетнего гражданина, то обязанности по уплате налога ложатся на его родителей (законных представителей).

Налогоплательщики – физические лица уплачивают транспортный налог за 2016 год не позднее 1 декабря 2017 года. Физическим лицам, получившим доступ к Личному кабинету налогоплательщика физического лица на сайте налоговой службы: www.nalog.ru, уведомление по почте направляться не будет.

Рассылка налоговых уведомлений по почте происходит до 1 октября. При неполучении налогового уведомления по уплате транспортного налога в указанный срок, Вам следует обратиться в налоговый орган по месту Вашей регистрации или же подать обращение через Личный кабинет налогоплательщика. Неуплата транспортного налога в установленный срок влечет за собой начисление пени в соответствии с действующим законодательством.

Формирование налоговых уведомлений производится налоговыми органами на основании данных, полученных от органов, осуществляющих государственную регистрацию транспортных средств на территории Российской Федерации. Налоговый орган обязан осуществить постановку на учет физического лица по месту нахождения принадлежащего ему транспортного средства в течение пяти дней со дня получения соответствующих сведений, сообщенных органами, осуществляющими регистрацию транспортных средств. В случае продажи транспортного средства, новый владелец либо лицо, от имени собственника владеющее, пользующееся или распоряжающееся на законных основаниях транспортными средствами, обязаны в установленном порядке зарегистрировать их в течение 10 суток после приобретения транспортных средств. Таким образом, в случае если через 10 дней с момента совершения сделки транспортное средство не будет зарегистрировано на нового владельца, прежнему владельцу, следует обратиться в подразделение госавтоинспекции для прекращения права собственности на себя.

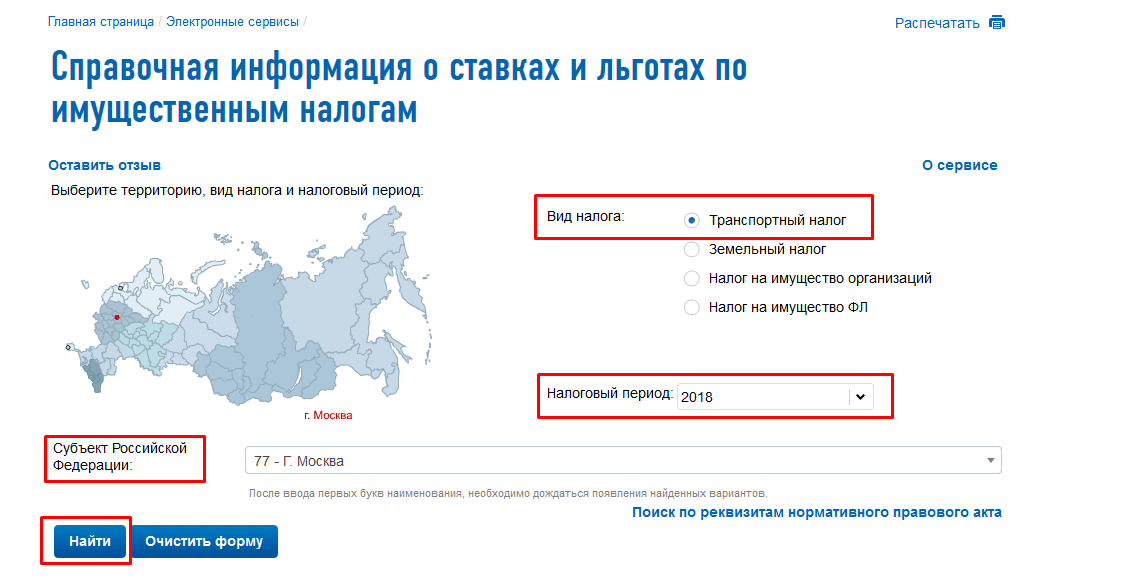

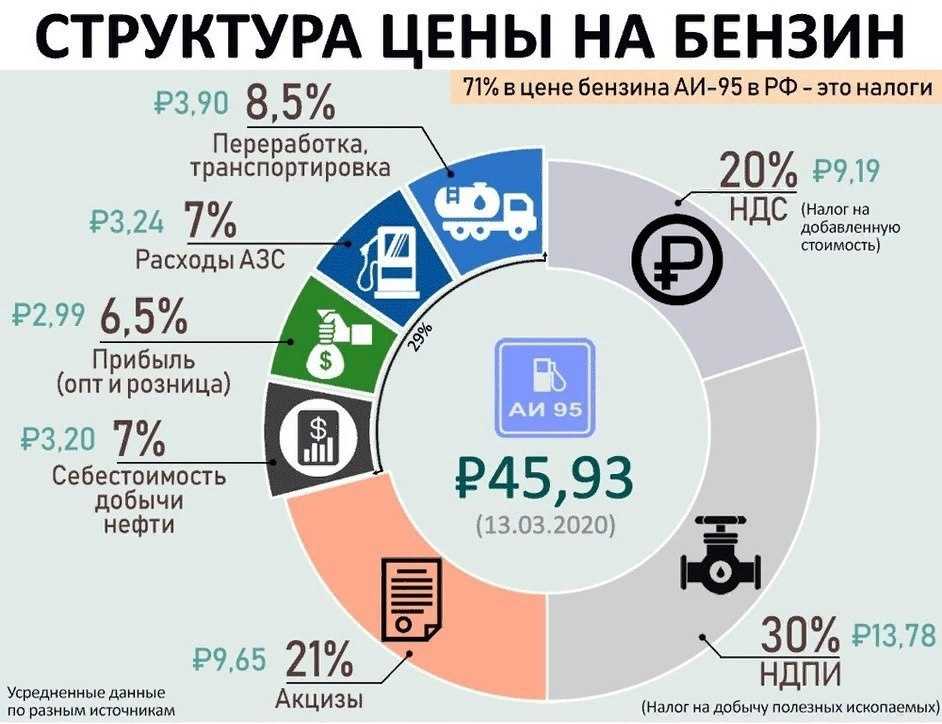

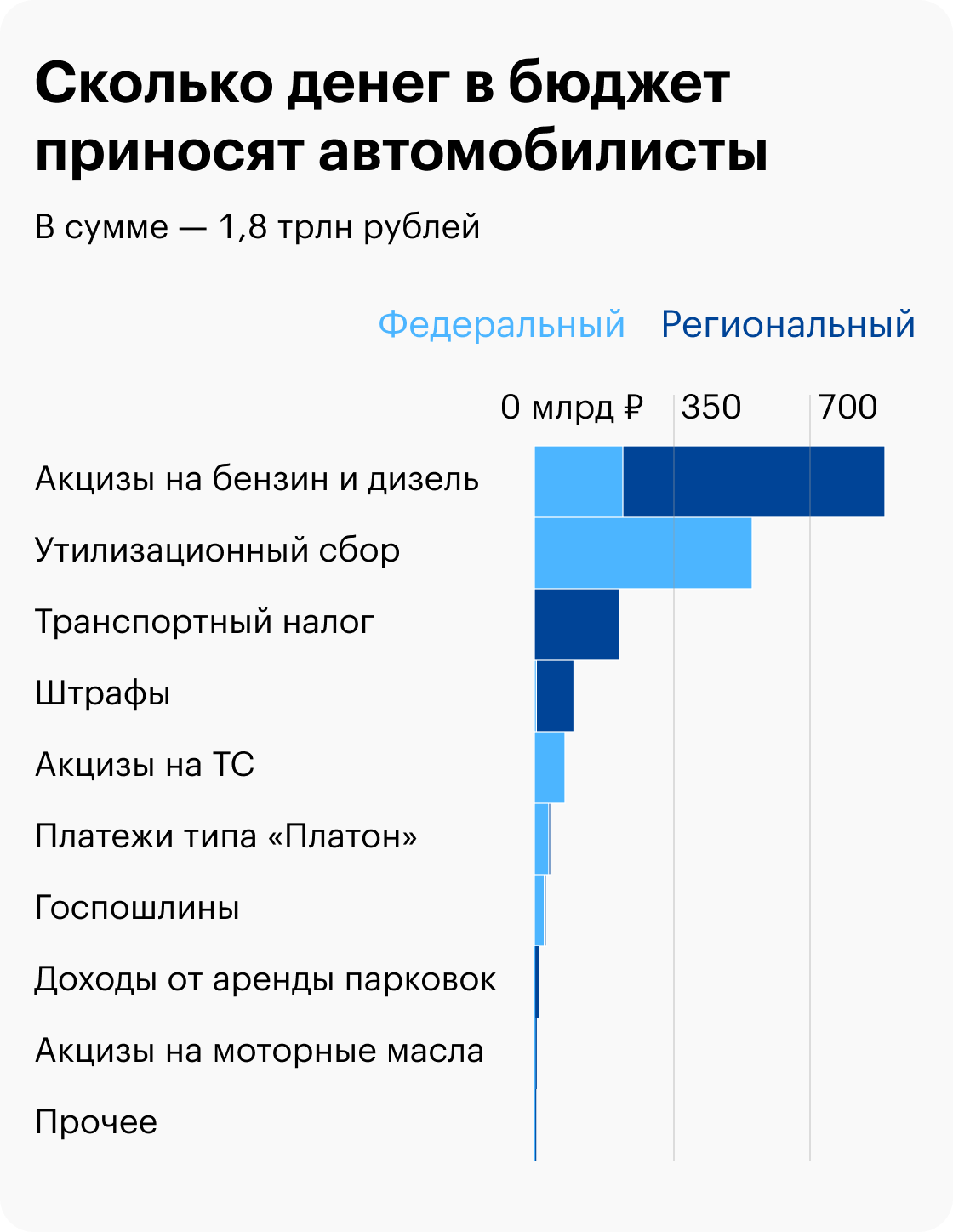

Рассчитать сумму начисленного налога, не дожидаясь налогового уведомления, владельцы транспорта могут с помощью электронного сервиса «Калькулятор транспортного налога ФЛ», расположенного на официальном сайте ФНС России, в региональном блоке по адресу: http://www.nalog.ru/rn92/. Средства, полученные с уплаты транспортного налога, расходуются на ремонт и обслуживание дорог Севастополя. Заплатите налог сегодня – позаботьтесь о будущем города.

Межрайонная ИФНС России №1 по г.Севастополю

ПЛАТЕЛЬЩИКИ НАЛОГА

Плательщиками налога на пользование автомобильных дорог являются осуществляющие предпринимательскую деятельность:

— предприятия, учреждения и организации, являющиеся юридическими лицами по законодательству РФ (далее организации); включая созданные на территории Российской Федерации предприятия с иностранными инвестициями;

— филиалы и другие аналогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет;

— международные объединения и организации, осуществляющие предпринимательскую деятельность на территории России через постоянные представительства;

— иностранные юридические лица;

— предприниматели, являющиеся юридическими лицами по законодательству Российской Федерации.

Бюджетные и иные некоммерческие организации уплачивают налог только в том случае, если они имеют доходы от предпринимательской деятельности исходя из выручки от реализации (работ, услуг) и товарооборота от этой деятельности. Налог не уплачивается с сумм, полученных от родителей на содержание детей в детских дошкольных учреждениях, а также с сумм, перечисленных организациями на эти цели.

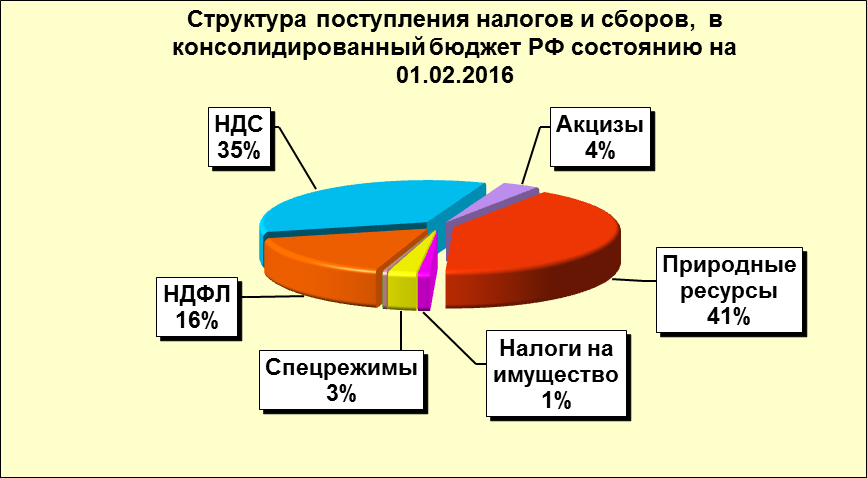

Налог на пользователей автомобильных дорог уплачивается вне зависимости от того, пользуются в своей деятельности автомобильными дорогами или нет, поскольку объектом обложения налогом является выручка (валовой доход) от реализации продукции (работ, услуг) и заготовительный, снабженческо-сбытовой и торговый оборот (п.16 Инструкции ГНС РФ № 30 от 15.05.95 «О порядке исчисления налогов, поступающих в дорожные фонды»).

Налог на пользователей автомобильных дорог

Налогом на пользователей

автомобильных дорог облагается:

• выручка от реализации

продукции, работ, услуг;

• сумма разницы между

продажной и покупной ценами товаров,

реализованных в результате торговой

деятельности.

Ставка налога на пользователей

автомобильных дорог — 2,5%.

Размер налога на пользователей

автомобильных дорог (Ндор )

рассчитывается:

где В — выручка

от реализации продукции, работ, услуг,

руб.;

НДС — налог на добавленную стоимость,

руб.;

А — акциз (по организациям-производителям

подакцизных товаров), руб.;

НГСМ — налог на реализацию ГСМ,

руб.;

ЭП — экспортные пошлины (по экспорту),

руб.;

ЛС — лицензионные сборы за производство,

розлив, хранение алкогольной продукции,

руб.;

Н — процентные надбавки к розничным

ценам на радиоприемники и. телевизоры,

руб.;

Сдор — ставка налога на пользователей

автомобильных дорог, % (2,5%).

Для заготовительных, торгующих

и снабженческо-сбытовых организаций

размер налога определяется:

где Спрод, Спок —

соответственно продажная и покупная

цена товаров, руб.;

НДС — налог на добавленную стоимость,

исчисленный от разницы между продажной

и покупной ценами реализованных товаров,

руб.;

НГСМ — налог на реализацию ГСМ,

исчисленный от разницы между продажной

и покупной ценами материалов, руб.

Сумма платежей по налогу на

пользователей автомобильных дорог

включается в состав затрат по производству

и реализации продукции, работ, услуг

(дебет счета 26, кредит счета 68 (авт.)).

Пример. Предприятие за I квартал реализовало

продукции на сумму 36 000 руб., в том числе

НДС — 6000 руб.

Налог на пользователей автомобильных

дорог за 1 квартал равен:

(36000-6000)*2,5/100=750 рб

За II квартал предприятие

реализовало продукции на сумму

12 000 руб., в том числе НДС —

2000 руб.

Налог на пользователей автомобильных

дорог за I полугодие составляет:

(48000-8000)*2,5/100=1000 рб

С учетом налога, начисленного

за 1 квартал, за II квартал подлежит

доначислить 250 руб. (1000 — 750).

Налог на пользователей автомобильных

дорог уплачивается в следующие

сроки:

• ежемесячно на основании

фактических данных о реализации

продукции, работ, услуг за истекший месяц

до 15-го числа следующего месяца — организациями,

имеющими по отчетным данным предыдущего

квартала размер среднемесячного платежа

более 2000 руб.;

• ежеквартально в пятидневный

срок со дня установленного для сдачи

квартальных отчетов и десятидневный

— для сдачи годового отчета — организациями,

имеющими по отчетным данным предыдущего

квартала размер среднемесячного платежа

не более 2000 руб., а также субъектами малого

предпринимательства.