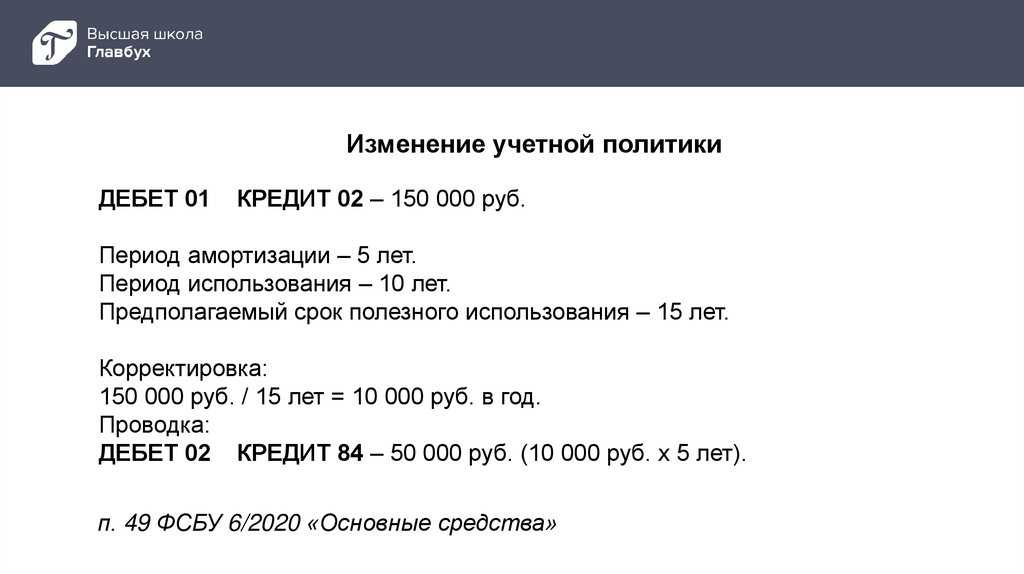

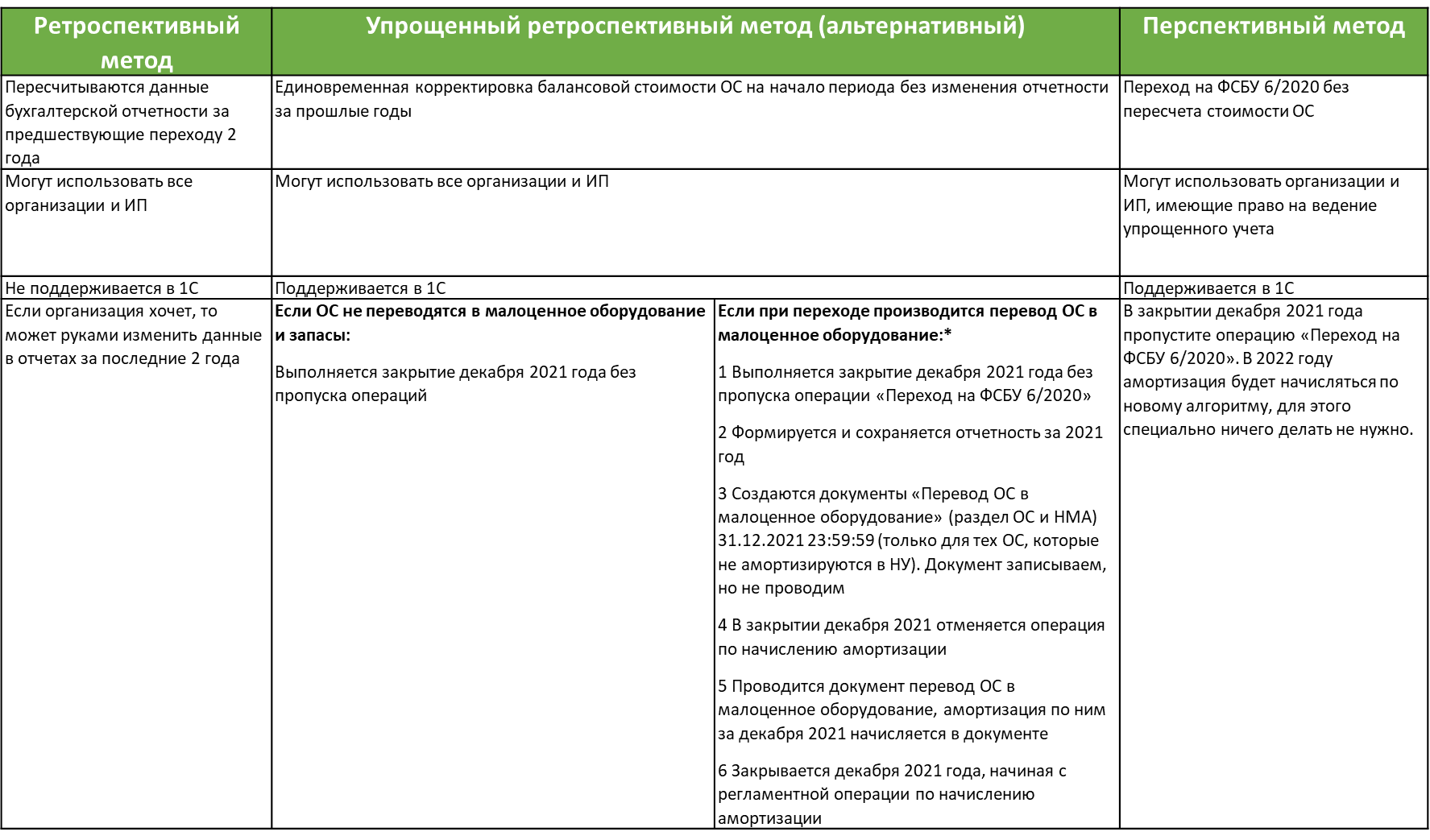

Налоговый учет основных средств: были ли изменения?

Да, хотя и существенных изменений по учету основных средств в Налоговый кодекс РФ не вносилось. Вот его основные положения:

-

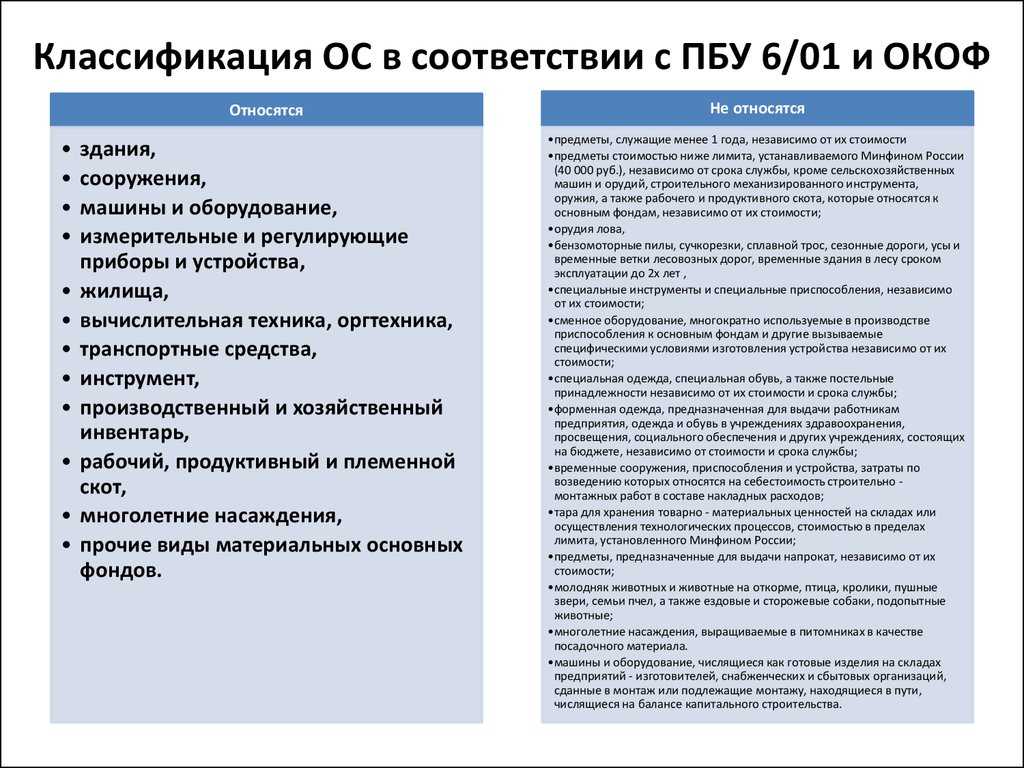

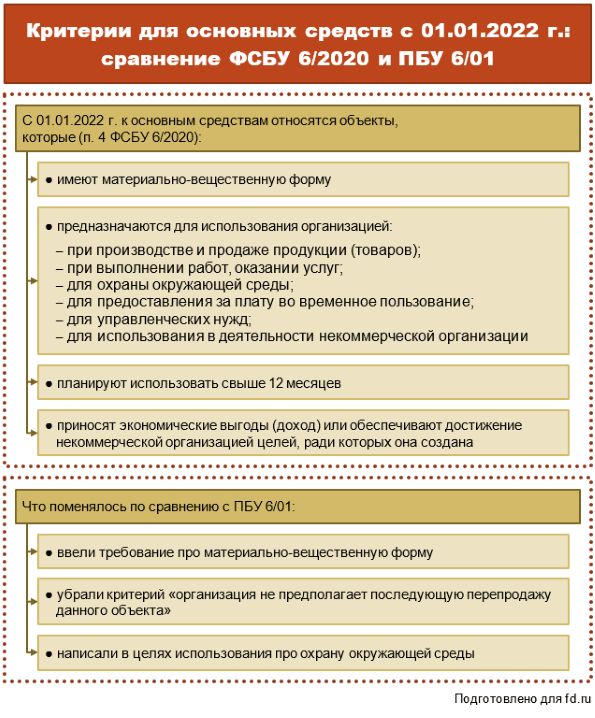

Понятие основного средства отсутствует. Амортизируемое имущество – это актив, принадлежащий организации по праву собственности и используемый в производстве, оказании услуг, для управления компанией или передачи в аренду.

-

Лимит по принятию объектов в качестве основного средства установлен в 100 тыс. рублей. Все объекты с меньшей стоимостью следует списать в качестве материальных расходов текущего периода.

-

Установлен перечень затрат для включения в первоначальную стоимость: стоимость самого объекта, расходы на его доставку и на доведение до рабочего состояния.

-

ОС со сроком полезного использования более года следует амортизировать. В НК всего два способа – линейный и нелинейный. Определите способ при вводе ОС в эксплуатацию.

-

Разрешено менять способ начисления амортизации с одного способа на другой. Единственное ограничение – сделать это вы можете не чаще одного раз в пять лет.

-

Начисление амортизации объектов ОС, переданных в безвозмездное пользование, теперь не нужно приостанавливать. Действовавшее ранее правило упразднено. Однако и тут есть нюанс. Расходы на амортизацию, начисленные в такой период не следует при расчете налога на прибыль. Мнение налоговиков: если ОС не приносит компании прибыль, значит и в расходы включать его стоимость не надо.

-

Изменения коснулись и консервации объектов ОС, а именно порядка начисления амортизации. По новым правилам: законсервировали объект на срок более 1 квартала – приостановите начисление амортизации. Расконсервировали объект – начисление амортизации продолжается, СПИ не меняется. Напомним, ранее СПИ увеличивали. Теперь, амортизация за период консервации в расходы не попадает.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Виды документов в рамках ФСБУ 27/2021

Новый стандарт устанавливает два типа бухгалтерских документов:

- первичные учетные (используются, чтобы отразить факты хоздеятельности – сделки с контрагентами или хозяйственные операции, в результате которых меняется финансовое положение организации – оплата поставщику, выплата заработной платы работникам, поступление товарной продукции, оплата штрафов и т. д.);

- регистры бухгалтерского учета. Они нужны, чтобы обобщить всю информацию о фактах хозяйственной жизни компании. Кроме ФХЖ в регистры включаются данные о таких объектах как доходы, расходы, активы и пассивы предприятия.

Составление первичной документации

Дата хозяйственной операции: нужно указывать ту дату, когда документ реально был подписан сторонами сделки.

Если ФХЖ (сделка, операция) отличается от дня фактического совершения этого события или действия, то в первичке указываем именно тот день, когда эта операция или сделка состоялись.

При формировании первичного документа допустимо:

- внести связанные друг с другом операции и сделки в один документ;

- операции, которые совершаются не в моменте, а длятся определенное время (например, амортизация), можно отражать в первичных документах на отчетную дату. То же правило касается и тех операций и сделок, которые регулярно повторяются через равные промежутки времени – например, транши в рамках одного долгосрочного контракта на поставку товаров.

Стандарт не ограничивает организации по включению в документы лишь конкретного набора показателей и информации. Так, помимо основных реквизитов, можно указать любую дополнительную информацию, имеющую отношение к ФХЖ.

Справка! Полный перечень обязательных реквизитов для первичной документации отражен в п. 2 ст. 9 Закона № 402-ФЗ.

Круг лиц, которые вправе ставить подпись в бухгалтерских документах, утверждается руководством организации. Это правило также установлено новым стандартом.

За достоверность сведений, содержащихся в документах бухгалтерского учета, несут ответственность те сотрудники, которые их составляли и подписывали.

ЭЦП для первичной документации

Согласно Федеральному закону №402 первичную документацию организация вправе составлять и на бумажном носителе, и в электронном формате. Электронный вариант в обязательном порядке подписывается ЭЦП.

ФСБУ 27/2021 устанавливает следующую норму: хозяйствующий субъект самостоятельно выбирает типы ЭЦП из разрешенных законом «Об электронной подписи» (ФЗ №63). В тех случаях, когда первичный документ должен быть подписан несколькими сторонами, тип ЭЦП выбирается и утверждается в соглашении между ними.

Законодательство предусматривает 3 категории подписей электронного формата:

- простая ЭЦП;

- усиленная неквалифицированная подпись;

- усиленная квалифицированная электронная подпись.

Кто должен использовать ФСБУ 27/2021

Вести учет с использованием правил нового стандарта обязаны все организации, которые работают по российскому законодательству, находятся фактически на территории РФ. Не касается новый порядок тех субъектов, кто по закону не обязан вести бухгалтерский учет – предприниматели, а также лица, занятые частной практикой (адвокаты, нотариусы и т. д.). Кроме того, в список исключений попали субъекты бюджетной сферы и филиалы иностранных организаций, работающие в РФ.

Важно! В том случае, если порядок оформления документации в ФСБУ и положении Центрального банка противоречат друг другу, то применяются инструкции Банка России

Переход на ФСБУ 14/2022 и изменения ФСБУ 26/2020

Способы исправления ошибок

ФСБУ 27/2021 регламентирует способы исправления ошибок в документах бухгалтерского учета (в первичных и в регистрах).

Важно! В бумажном документе ошибочную запись необходимо зачеркивать. Если же ошибка не в тексте, а сумме, то сумма так же зачеркивается и над ней указываются верные цифры

Зачеркивание должно позволять прочесть неверный текст под ним. Использовать «штрих» для замазки ошибок нельзя. Стирать ластиком ошибочные записи так же запрещено.

Если же документ сформирован в электронном виде, то ошибка исправляется с помощью формирования еще одного документа. В новом документе нужно прописать, что он составлен взамен первого, ошибочного. В корректировочном первичном документе нужно проставить дату, когда он был сформирован и ЭЦП тех, кто его составил.

Для исправления ошибок в регистрах используется сторно либо формируются дополнительные записи.

Особенности оформления документов

ФСБУ 27/2021 регламентирует порядок оформления бухгалтерских документов и документооборот в хозяйствующих субъектах, устанавливая следующие особенности:

- Язык для составления бухгалтерских документов – только русский. В тех ситуациях, когда первичка на иностранном, необходимо включить в текст документа перевод на русский язык по каждой строке.

Если организация осуществляет деятельность вне территории России, то первичная документация ведется на иностранном языке – на языке той страны, в которой функционирует предприятие. Что касается регистров, то в них придется включить перевод. - В регистрах используется только российская валюта – рубли.

Даже если сделка проведена в иной валюте, в регистре все равно нужно отразить сумму в рублевом эквиваленте.

Когда цена объекта учета имеет стоимость в инвалюте, в регистре нужно отразить ее в двух вариантах – указать рублевую стоимость и стоимость в иностранной валюте.