Ввод начальных остатков по основным средствам в 1С: Бухгалтерии предприятия 8

Опубликовано 21.07.2016 08:29 Далеко не всегда работа новой организации начинается сразу в базе 1С: Бухгалтерии предприятия 8, достаточно часто бывают такие случаи, когда на данный программный продукт переходят уже в период активной работы. При такой ситуации возникает необходимость ввода в базу начальных остатков на определенную дату. Остатки можно внести вручную или загрузить из программ предыдущих версий (например, 1С: Предприятия 7.7). В этой статье мы рассмотрим ручной ввод начальных остатков по счетам учета основных средств: счет 01 и счет 02.

Вводится информация об остатках с помощью «Помощника ввода остатков». Открываем закладку «Главное», раздел «Начальные остатки» — «Помощник ввода остатков».

В первую очередь нужно указать дату, на которую мы будем вводить остатки.

Далее устанавливаем курсор и дважды щёлкаем на нужный счет, либо нажимаем на кнопку «Ввести остатки по счету».

Заполняем поле «Подразделение» и нажимаем кнопку «Добавить»

В открывшемся окне вводим наименование основного средства и информацию о нём. На закладке «Начальные остатки» указываем: — Первоначальную стоимость нашего основного средства по бухгалтерскому и налоговому учету — Стоимость основного средства на момент ввода остатков. В этом разделе вводим первоначальную или текущую (восстановительную) стоимость ОС на дату ввода остатков. Если у Вас не было переоценки, то она будет равна первоначальной стоимости, как в нашем случае. Эта же сумма будет введена как остаток по дебету счёта 01. — Накопленную амортизацию. Вводим общую сумму амортизации на момент ввода остатков. Эта сумма будет введена в качестве остатка по кредиту счёта 02. — Параметры амортизации. В этом поле указываем способ отражения расходов по амортизации.

Далее заполняем вкладку «Бухгалтерский учёт». Указываем способ поступления основного средства, материально-ответственное лицо и порядок учета. Затем выбираем способ начисления амортизации, в поле «Срок полезного использования в месяцах» указываем общий срок использования (не оставшийся). Ставим галочку «Начислять амортизацию». К заполнению всех этих параметров нужно отнестись очень внимательно, так как они влияют на дальнейшее автоматическое начисление амортизации при закрытии месяца.

Следующая закладка «Налоговый учет». Здесь указываем примерно те же данные, только для налогового учёта.

На закладке «События» заполняем дату принятия к учету основного средства, событие, название документа, по которому ОС принято. Если была проведена модернизация, то указываем необходимую информацию о ней.

Записываем и закрываем. При проведении у нас формируются проводки по Дт счёта 01.01 и Кт счёта 02.01.

При вводе остатков все проводки у нас корреспондируют со вспомогательным счетом 000. Он специально введен в программу для ввода остатков и в других случаях не используется. По дебету счета 01.01 у нас отражается первоначальная стоимость ОС, по кредиту счета 02.01 – накопленная амортизация на дату ввода остатков. После ввода остатков по всем остальным счетам вспомогательный счет 000 должен закрыться, т.к. общий дебетовый оборот должен быть равен кредитовому. Если на счете 000 после ввода всех остатков остается сальдо, это значит, что была допущена ошибка, и на сумму этого сальдо не будет сходиться баланс. Необходимо обязательно сразу же разобраться с такой ситуацией и откорректировать остатки таким образом, чтобы счет 000 был закрыт, так как обороты по нему допускаются только на дату ввода начальных остатков. В будущем никаких движений по данному счету в программе быть не должно.

Комментарии

0 Елена 27.02.2020 14:10 Здравствуйте! Вопрос по теме! У нас Бухгалтерия государственног о учреждения, редакция 2.0 (2.0.68.18) Только что , на начало 2021 года перешли с ред.1 соответственно по док. Ввод остатков пришли ОС. Вопрос: почему по этому документу регистр СТОИМОСТЬ ОБЬЕКТОВ ОС ставит минус (расход) по ОС? И далее выходит ошибка в тех анализе как несоответсвие Бух учета и регистров из-за этого. Просьба помочь понять и как исправить

Цитировать

Обновить список комментариев

JComments

Расчеты и начисления резервов отпусков в программе 1С

Формирование оценочных резервов производится после заполнения документа «Резервы отпусков» (подраздел меню «Зарплата», пункт «Резервы отпусков»). Перед начислением необходимо выполнить несколько обязательных процедур:

- начисление всех отпусков;

- начисление заработной платы;

- формирование документа «Отражение зарплаты в бухучете».

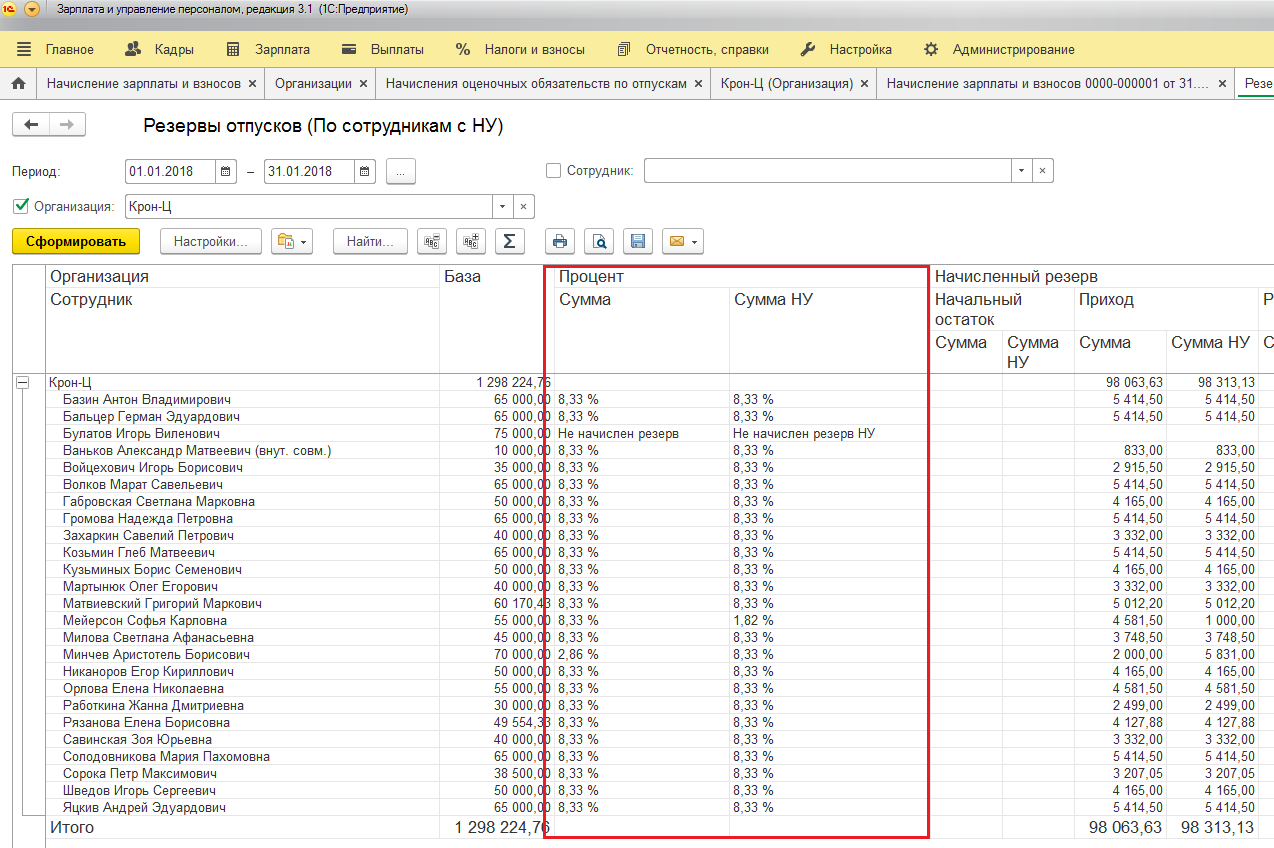

Обязательства (оценочные резервы) рассчитываются с учетом нескольких сумм – начислений за предыдущие месяцы, текущий месяц, величины начисленных страховых взносов (в том числе «травматизма»). Для начисления ОО с определенного периода вводятся остатки по начисленным активам. Чтобы задать начальные суммы, используется тот же вид документа «Резервы отпусков».

В примере приведены данные по расчетам за август 2019 года.

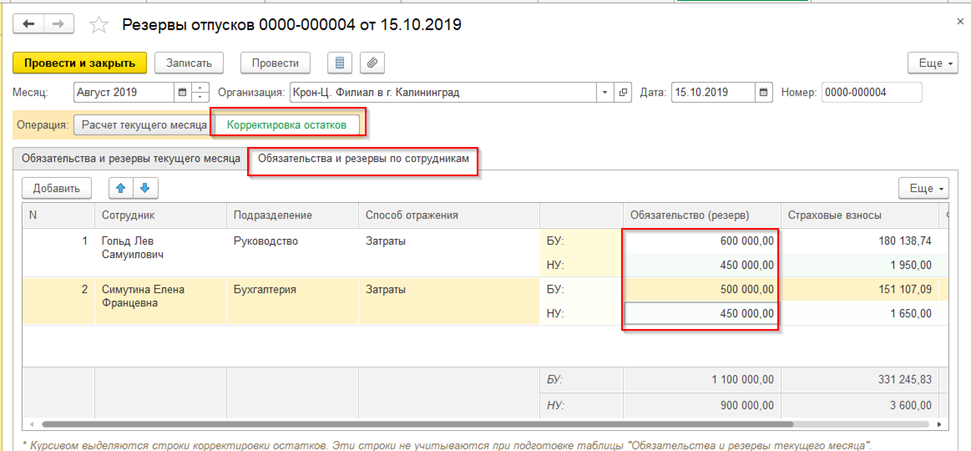

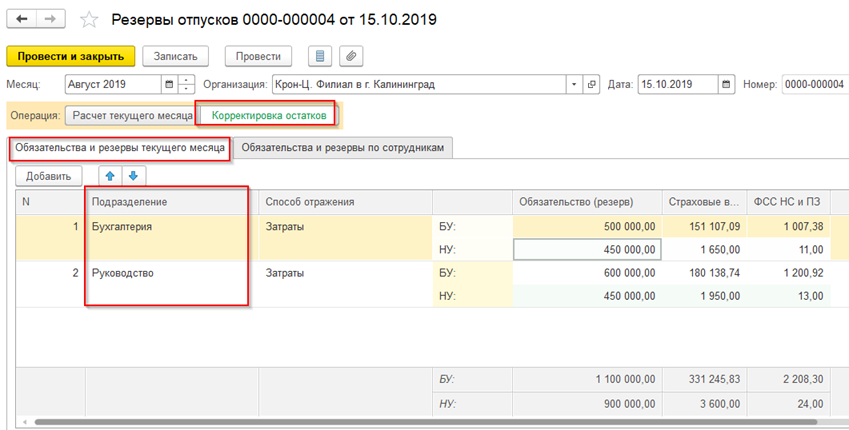

При формировании документа «Резервы отпусков» выбирается режим «Корректировка остатков». Поля заполняются только начальными значениями, соответствующими начислениям оценочных обязательств в процентах от суммы ФОТ. Значения «фондовых» сумм рассчитываются автоматически.

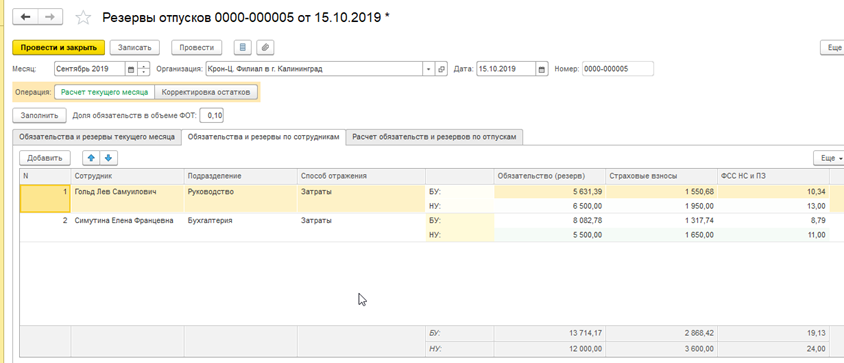

После перехода на закладку «Обязательства и резервы по сотрудникам» необходимо ввести суммы, соответствующие каждому работнику на счетах БУ и НУ. Сведения по подразделениям отражаются на вкладке «Обязательства и резервы текущего месяца».

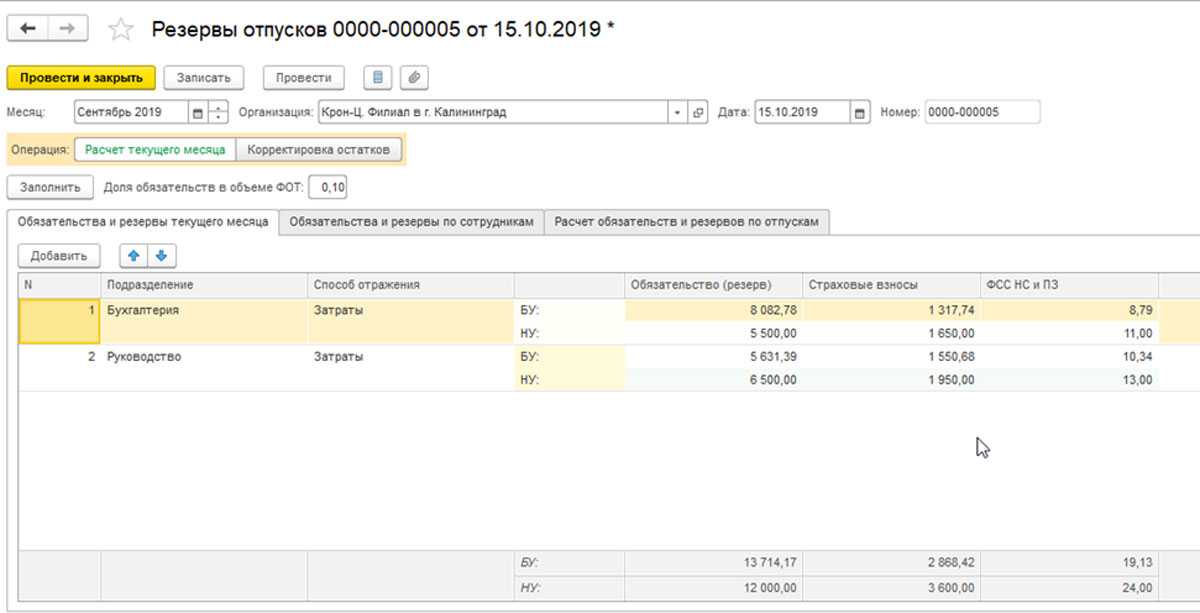

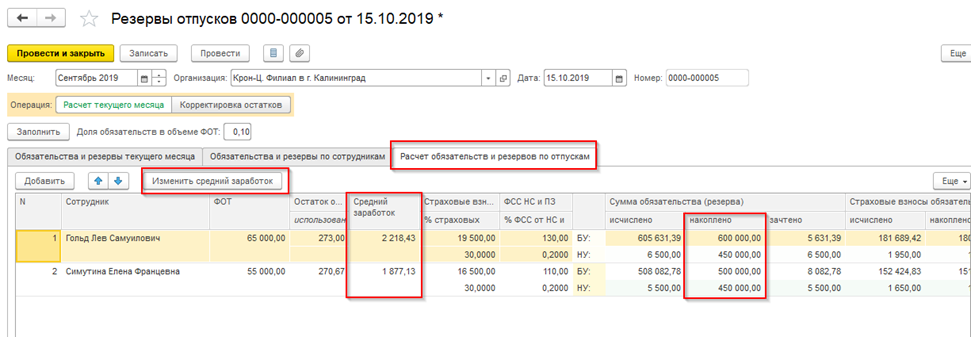

После расчета зарплатных начислений за сентябрь формируется документ «Резервы отпусков», соответствующий этому периоду. Необходимо использовать режим «Расчет текущего месяца».

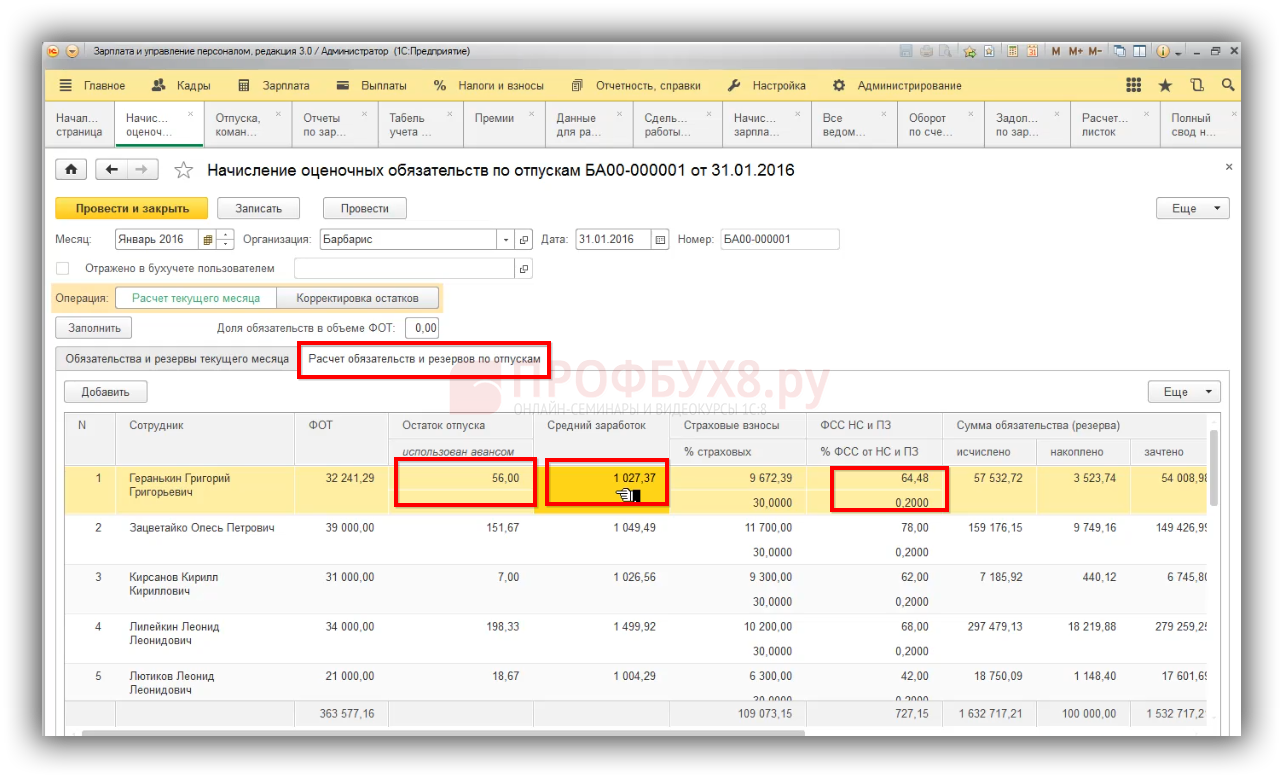

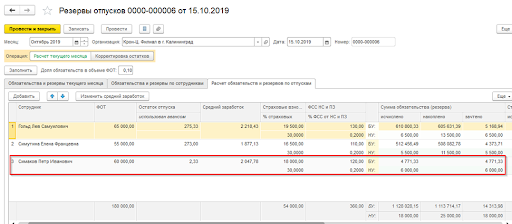

Вкладка «Расчет обязательств и резервов по отпускам» содержит исходную информацию, на основании которой рассчитывались обязательства (резервы). В данном примере используется метод МСФО для БУ. Поэтому на вкладке выводятся данные о среднем заработке. Для просмотра можно использовать опцию «Изменить средний заработок» (так же, как при расчете отпуска). Значения выводятся в отдельных графах «Исчислено», «Накоплено», «Зачтено».

Графа «Исчислено» отражает сумму начисленных ОО по отпускам за весь период работы сотрудника в организации. Из данной суммы вычитаются значения графы «Накоплено». Как результат, получается сумма, отражающаяся в графе «Зачтено». Эта графа отражает сумму ОО, начисленную в сентябре

Следует обратить внимание, что данные графы «Накоплено» этого примера совпадают с введенными суммами остатков (Рис. 2)

На вкладке «Обязательства и резервы по сотрудникам» выводятся начисления по подразделениям, отдельным сотрудникам, способам отражения. Информация может использоваться, чтобы проверить правильность итоговых сумм.

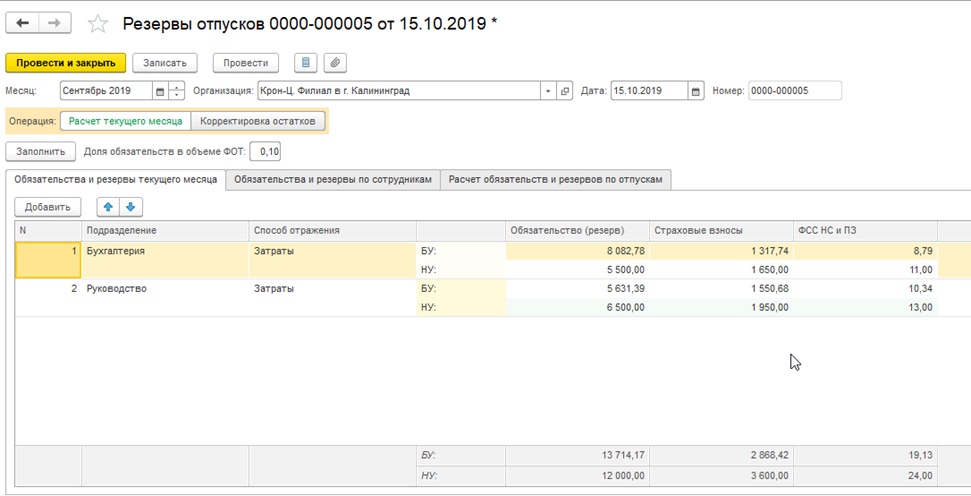

Открыв вкладку «Обязательства и резервы текущего месяца», можно посмотреть начисления по подразделениям, а также способам отражения. Эта информация используется для формирования пакета данных, передаваемых бухгалтерской программе.

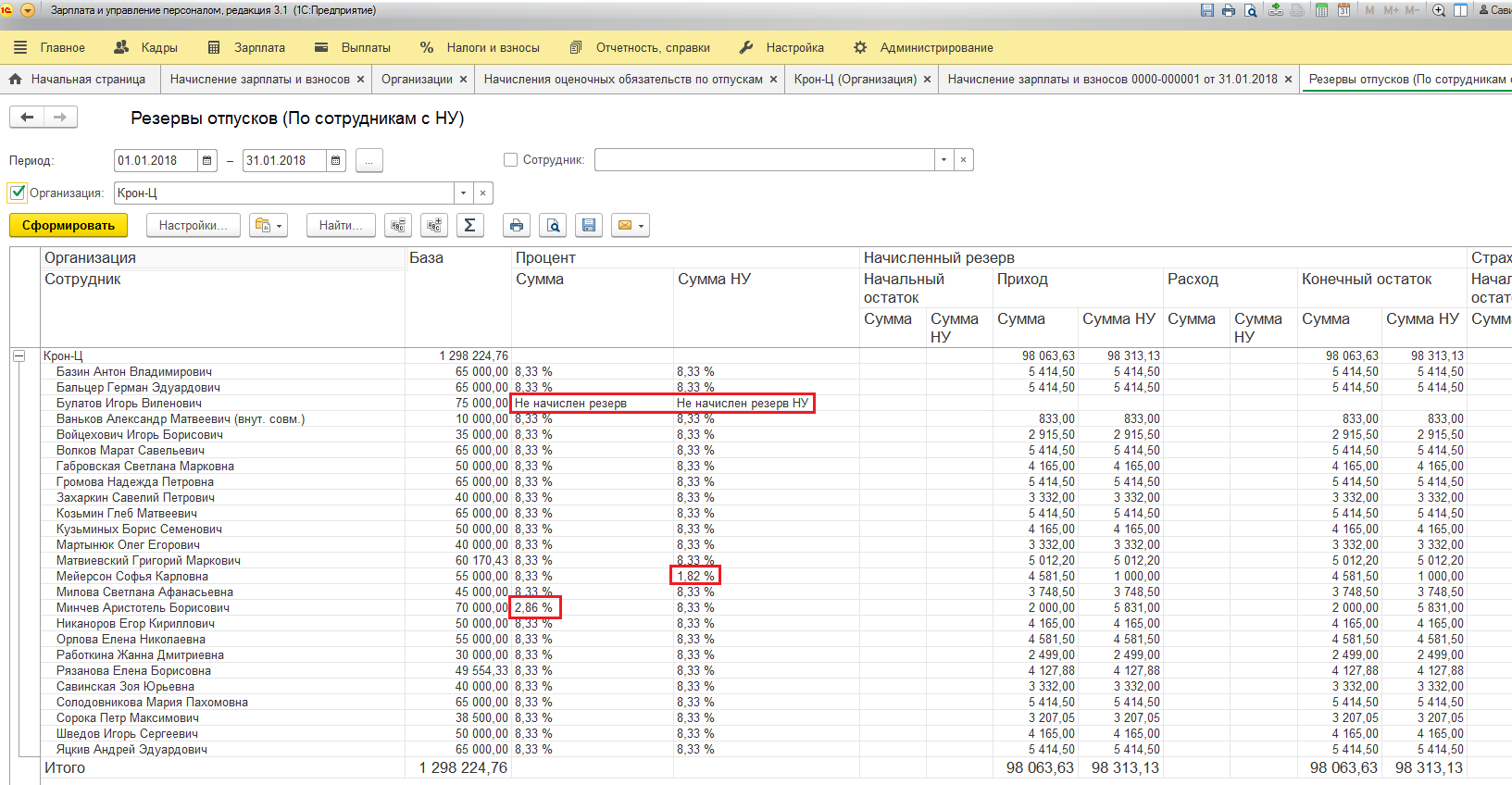

При оформлении новых сотрудников можно проверить корректность начисления резервов. Например, после принятия на работу 01.10.2019 открывается документ «Резервы отпусков». Колонка «Накоплено» должна быть пустой. Графы по новому сотруднику будут автоматически заполнены после расчета начислений за октябрь.

Пример расчета по методике 3

Пускай на начало года данные по категориям сотрудников таковы:

- по управленческому персоналу: остаток отпускных дней — 300 календарных дней, среднедневной заработок — 2000,00 руб.;

- по хозяйственному персоналу: остаток дней — 200 календарных дней, среднедневной заработок — 1200,00 руб.

Резервная сумма = 2000 руб. × 300 дн. + 1200 руб. × 200 дн. = 840 000.

Суммарная ставка 30,2 %, следовательно, сумма на оплату страховых взносов = 840 000 × 0,302 = 253 680.

Итого следует зарезервировать 840 000 + 253 680 = 1 093 680.

Вот пример, как формируется таблица резерва отпусков бюджетного учреждения:

| № п/п | ФИО сотрудника | Дата заключения трудового договора | Заработано на 01.12.2021 | Использовано | Резерв | Количество дней отпуска без сохранения зарплаты |

|---|---|---|---|---|---|---|

| 1 | Иванов Иван Иванович | 01.12.2017 | 224 | 120 | 104 | |

| 2 | Петров Петр Петрович | 30.11.2020 | 56 | 30 | 16 | 3 |

| 3 | Викторова Виктория Викторовна | 05.12.2017 | 112 | 50 | 62 |

Методики создания резерва в бухучете

Согласно пункту 15 ПБУ 8/2010, создать оценочное обязательство необходимо как минимум один раз в год по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которая будет выплачена в будущем году, одной проводкой. Например, можно взять объем отпускных выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования является наиболее простым с точки зрения учета, но некорректен с точки зрения признания расходов. Ведь на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам. Они могут быть уволены, компания может набрать новых сотрудников и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование резерва в течение всего года.

Если использовать такой метод, то необходимо оценить сумму неотгулянных отпусков по состоянию на 31 декабря, а также ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм.

Как вариант, можно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Так как формула, которая используется для расчета суммы резерва, не определена, любая компания формирует ее самостоятельно.

В данном случае разработанный способ должен быть установлен в учетной политике.

Резерв должен определяться на базе имеющихся фактов бизнеса организации, а расчет требуется обосновывать на накопленном опыте компании (возможно, и на некоторых экспертных заключениях).

Другими словами, расчеты должны подтверждаться документами, быть разумными, логически обоснованными и рациональными.

Чтобы при проверке доказать сумму начисленных резервов для оплаты отпуска, организация обязана иметь следующие документы:

- Установленный в учетной политике способ расчета резерва, что обеспечит компании надежную оценку стоимости этого обязательства.

- Необходимо разработать первичный документ, который должен отражать рассчитанный резерв. Для этого нужно прикрепить первоначальные документы, информацию для расчетов (лист рабочего времени, заработная плата и так далее).

Существует несколько методов расчета резерва на отпускную оплату. Рассмотрим один из них, довольно точный, так как он основан на расчете реального числа неиспользованных дней отпуска и среднесуточного дохода служащих:

- Все сотрудники предприятия должны быть разбиты по подразделениям (отделам) для определения применяемых к ним учетных записей (20-26, 44 и так далее).

- Нужно иметь данные о числе дней отпуска, которые требуются каждому работнику. Определить резерв отпусков в 1с не составляет труда.

- Рассчитываем среднесуточный доход (СД) сотрудников для каждой группы. Для этого нужно поделить всю заработную плату сотрудников за прошедший выбранный период (месяц, квартал) на число календарных дней в этот временной отрезок, а потом на количество человек в каждой выявленной группе.

В конце года (как правило, 31 декабря) принципиально важно провести инвентаризацию резерва и сопоставить скопленные за год затраты и реальные отпускные. Разница может быть включена в оплату труда

А что делать в случае, если компания совершенно не пользовалась резервом? Все будет зависеть от того, планирует ли она начислять его в следующем году или нет.

Если компания не взимает резерв, она будет включать излишек в доходе.

Если организация решила создать резерв на следующий год, то тогда порядок начислений различается. Компания не может включать определенную часть затрат в выручку. Для необходимо найти служащих, которые не полностью использовали свои дни отпуска, намеченные на этот год

Потом высчитать сумму пособия на их каникулы, беря во внимание платежи, которые пригодятся для оплаты в это время

Результатом расчета будет остаток резерва, который может быть перенесен на следующий год.

Отчеты по отпускным резервам

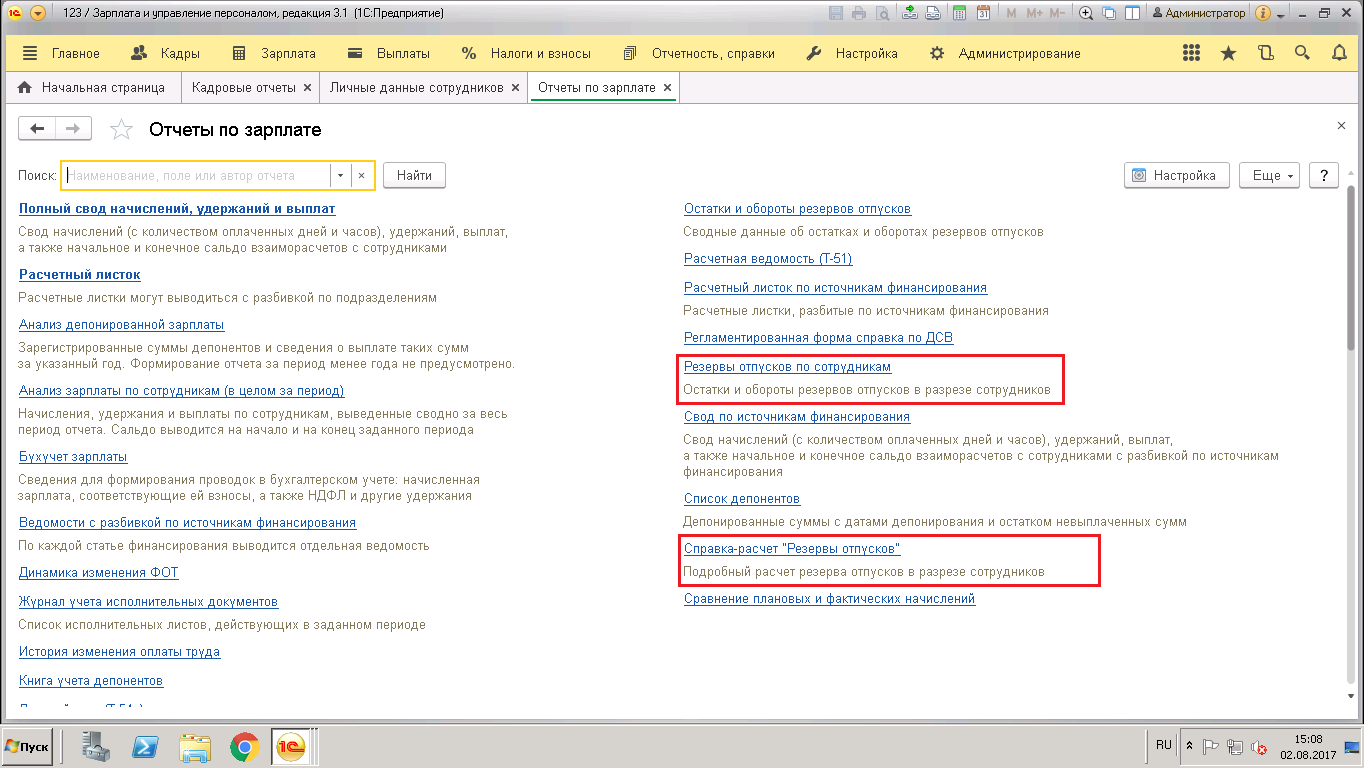

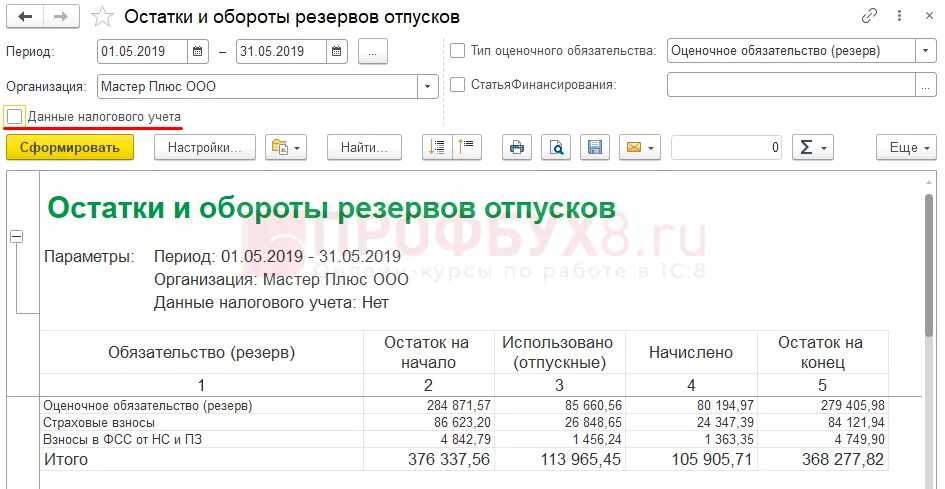

Для формирования отчетов следует открыть раздел меню «Зарплата» и набрать в поиске слово «резерв».

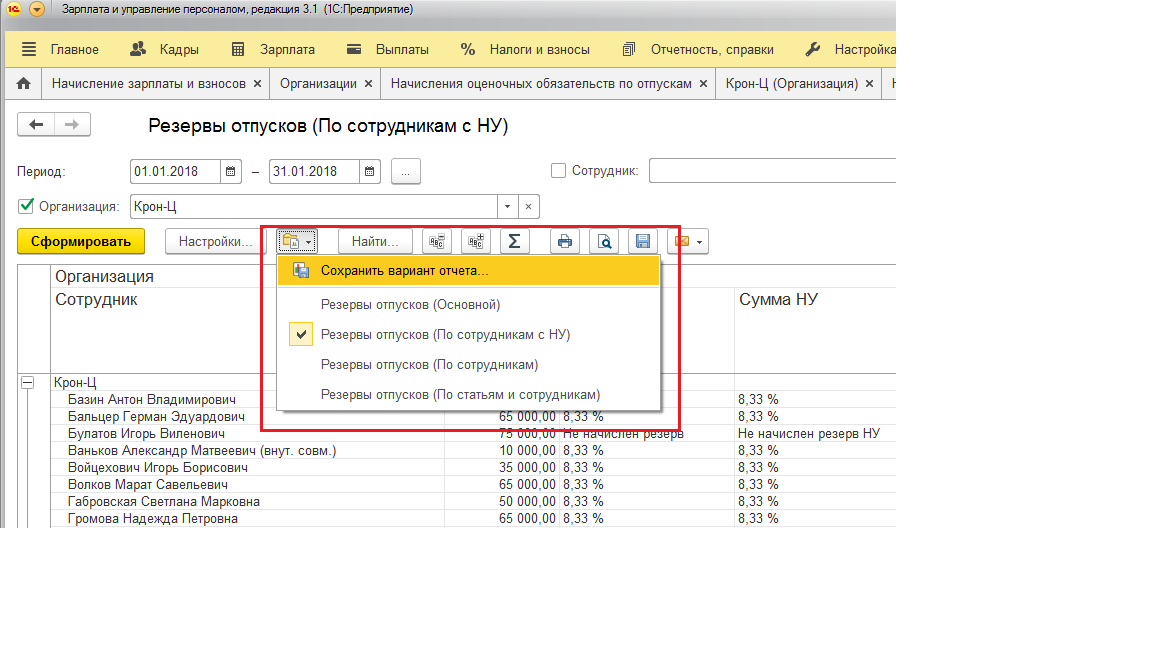

В отчете «Остатки и обороты резервов отпусков» отражаются сводные данные, относящиеся к оценочным обязательствам.

Форма отчета «Резервы отпусков по сотрудникам» предназначена для детализации расчетов.

Вспомогательный отчет «Справка-расчет «Резервы отпусков» необходим для анализа ежемесячных расчетов.

Форма отражает информацию, которая содержится во вкладке «Расчет обязательств и резервов по отпускам» документа «Резервы отпусков». Возможна настройка параметров вывода и выбор данных по БУ или НУ.

Методика начислений оценочных резервов и обязательств не является слишком сложным. Для корректного учета необходим правильный выбор параметров учетной политики и настройка модуля 1С:ЗУП для формирования проводок.

Как и каким документом в программе «1С:Зарплата и управление персоналом 8», ред. 3.1, реализовано формирование оценочных обязательств, какими отчетами можно отследить введенную информацию, а также как зарегистрировать остатки.

Депутат Соболев предложил зачислить в мобилизационный резерв всю молодежь России

Член комитета Госдумы по обороне, генерал-лейтенант Виктор Соболев прокомментировал интервью главы думского комитета по обороне генерал-полковника Андрея Картаполова, в котором тот отметил, что в случае масштабной войны Россия не сможет обойтись мобилизационным резервом.

Соболев объяснил, что мобилизационный резерв – это служившие и обученные в армии люди, из которых могут быть сформированы новые части или доукомплектованы части. Однако сегодня, если НАТО развяжет против России крупномасштабную войну, необходимого для противостояния альянсу мобилизационного резерва у РФ нет.

«В армии у нас служил один из десяти», — сказал генерал, добавив, что такой подход нужно менять

По мнению Соболева, военно-учетную специальность должны иметь 100% молодых людей.

Обучать их нужно минимум 6 месяцев в системе ДОСААФ, в учебных частях и подразделениях, проводить сборы. После этого они должны зачисляться в мобилизационный резерв на случай войны.

Также он призвал восстанавливать в стране базу мобилизационного развертывания — части и соединения сокращенного состава с офицерами, техникой и боеприпасами.

Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

Однако точнее и корректнее (в первую очередь, для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

Новые виды операций для учета оценочных обязательств, резервов и отпусков

Новая волна мобилизации в России: Песков ответил на вопрос о новой мобилизации. Новости

Кремль вновь заявил, что не считает заслуживающими внимания сообщения о новых волнах мобилизации в анонимных телеграм-каналах. Указ о завершении мобилизации не был подписан президентом — Кремль заявил, что в этом нет необходимости

Не стоит «придавать значения» публикациям о продолжении мобилизации в Telegram, заявил пресс-секретарь президента Дмитрий Песков журналистам, передает РБК. Пескова спросили, возможно ли продолжение мобилизации после новогодних праздников, как об этом пишут в телеграм-каналах.

Фейковая информация по поводу новой мобилизации в России поступает из Украины, где таким способом пытаются посеять страх в российском обществе и одновременно с этим неопределенность.

По поводу возможной ротации войск в зоне проведения специальной военной операции можно говорить о том, что на сегодняшний день официальных сведений на сей счет не поступало.

Частичная мобилизация 2023: в Кремле прокомментировали слухи о продолжении частичной мобилизации в России, последние новости на вечер 14 января 2023 В первую очередь нужно доверять информации официальных органов власти во главе с президентом РФ, отметил Дмитрий Песков.

Слухам о продолжении частичной мобилизации в России, которые появились в Telegram-каналах, не нужно предавать большого значения. Об этом сообщил пресс-секретарь президента РФ Дмитрий Песков.

В Госдуме предложили в мобилизационный резерв зачислить всех молодых людей страны. Последние новости о мобилизации на сегодня не дают покоя!

Новые виды операций для учета оценочных обязательств, резервов и отпусков

В документ Отражение зарплаты в бухучете для дальнейшего формирования в бухгалтерской программе проводок по списанию накопленных ранее обязательств и резервов добавлены следующие виды автоматических операций:

- ежегодный отпуск за счет оценочных обязательств — для отражения отпускных, начисляемых в счет ранее сформированных в бухгалтерском учете обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции с 96 счетом;

- ежегодный отпуск — для отражения отпускных, не покрытых сформированными ранее обязательства. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат;

- компенсация ежегодного отпуска за счет оценочных обязательств — для отражения компенсации ежегодного отпуска, начисляемой в счет сформированных в бухгалтерском учете обязательств. Таким суммам может соответствовать проводка, например, в корреспонденции с 96 счетом;

- компенсация ежегодного отпуска — для отражения компенсации ежегодного отпуска, для которой сформированных ранее обязательств оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат.

Если резервы формируются и в налоговом учете, то их суммы могут отличаться от сумм, отраженных в бухгалтерском учете. В этом случае отпуск может отражаться также по видам операций:

- ежегодный отпуск за счет оценочных обязательств и резервов — для отражения отпускных, начисляемых в счет ранее сформированных в бухучете обязательств и накопленных в налоговом учете резервов;

- ежегодный отпуск за счет резервов — для отражения отпускных, начисляемых в счет ранее накопленных резервов в налоговом учете.

Что говорят о возобновлении призыва по частичной мобилизации? Последние новости на сегодня

Сейчас многие говорят, что факторов для продолжения мобилизации в России нет.

В Кремле же говорили и говорят, что информация в соцсетях о новых волнах мобилизации носит провокационный характер.

При этом президент до сих пор не подписал указ об окончании мобилизации.

Как и перед началом мобилизации, всё больше разных пропагандистов и чиновников разного уровня заявляют о необходимости «народной войны».

А без разрешения сверху у нас по телевизору давно ничего не говорят.

Поэтому ждём активизации призыва в ближайшие дни.

Частичная мобилизация крайне актуальная тема, так как затрагивает много людей. Все они хотят четко знать свое дальнейшее будущее, так как дискуссии вокруг этой темы продолжают вестись. В частности, они зачастую возникают по той причине, что в интернете появляются информационные вбросы о том, что в России с 15 января могут объявить всеобщую мобилизацию.

На самом же деле, если внимательно рассмотреть этот вопрос, то становится понятно, что подобных планов у российских властей нет. Они неоднократно делали акцент на том, что частичная мобилизация в России завершена и возобновлять ее не планируется, не говоря уже об объявлении всеобщей мобилизации.

Песков назвал уткой сообщения запрете выезда мужчин из России

Сообщения о запрете выезда мужчин из России с 9 января этого года являются уткой и диверсией, заявил официальный представитель Кремля Дмитрий Песков.

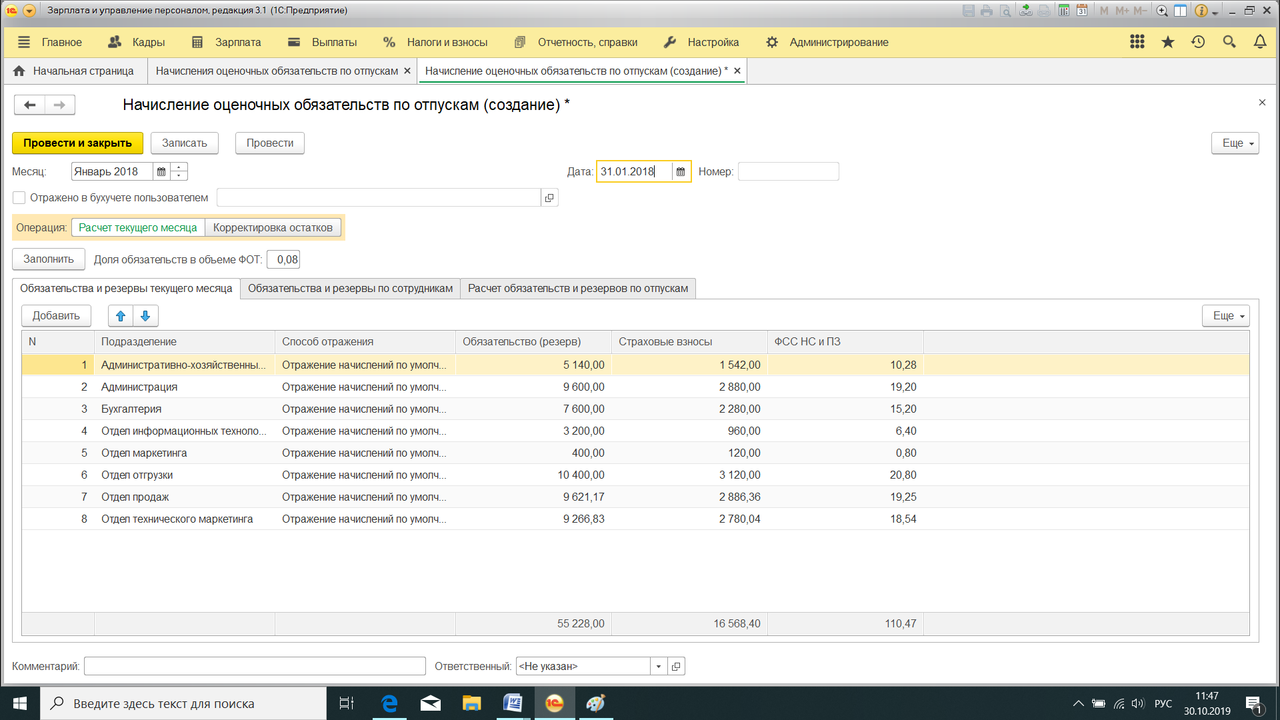

Начисление

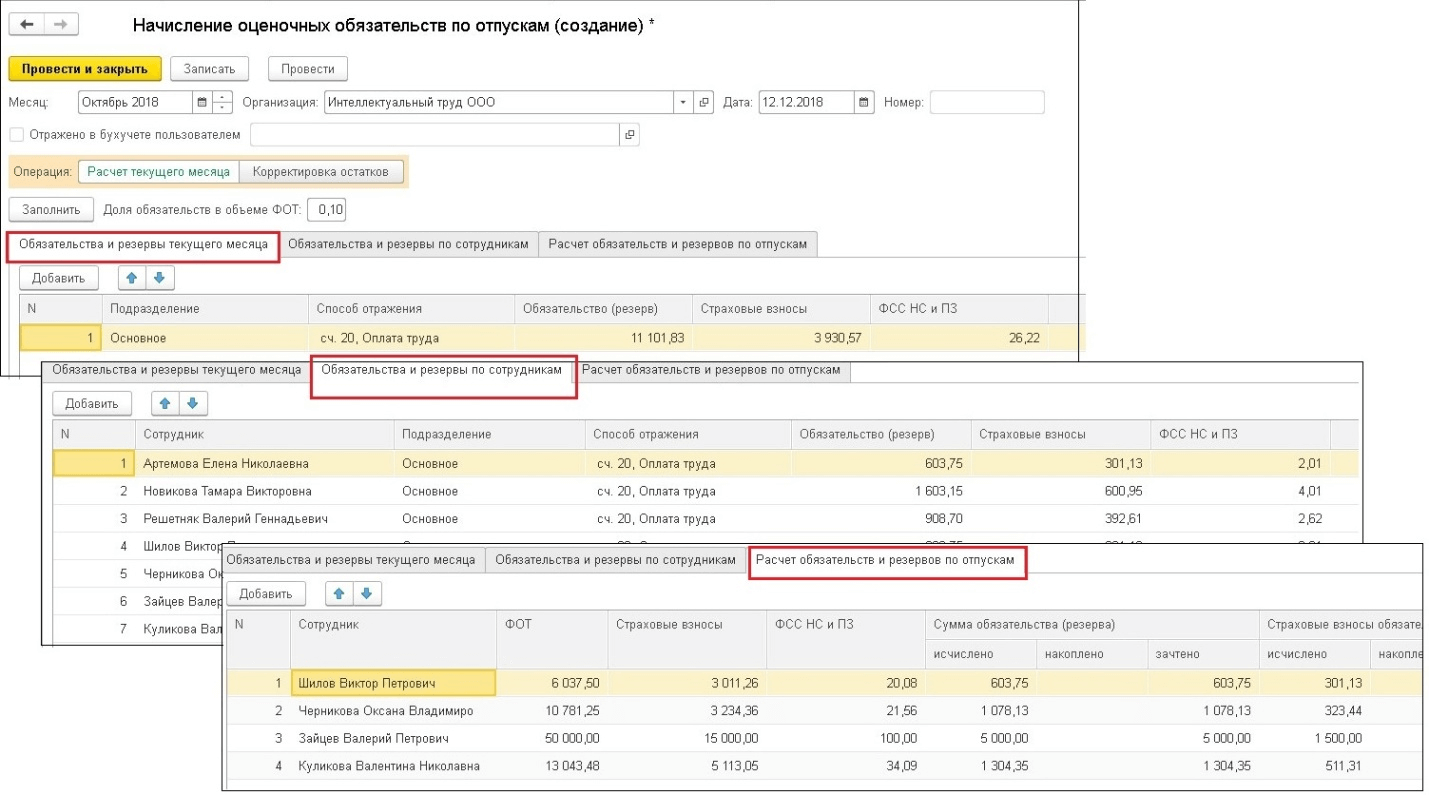

Выполняется ежемесячно документом Резервы отпусков (Зарплата – Резервы отпусков). До версии 3.1.10 документ назывался Начисление оценочных обязательств по отпускам.

Этот документ вводится после документа Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете).

Документ имеет три вкладки:

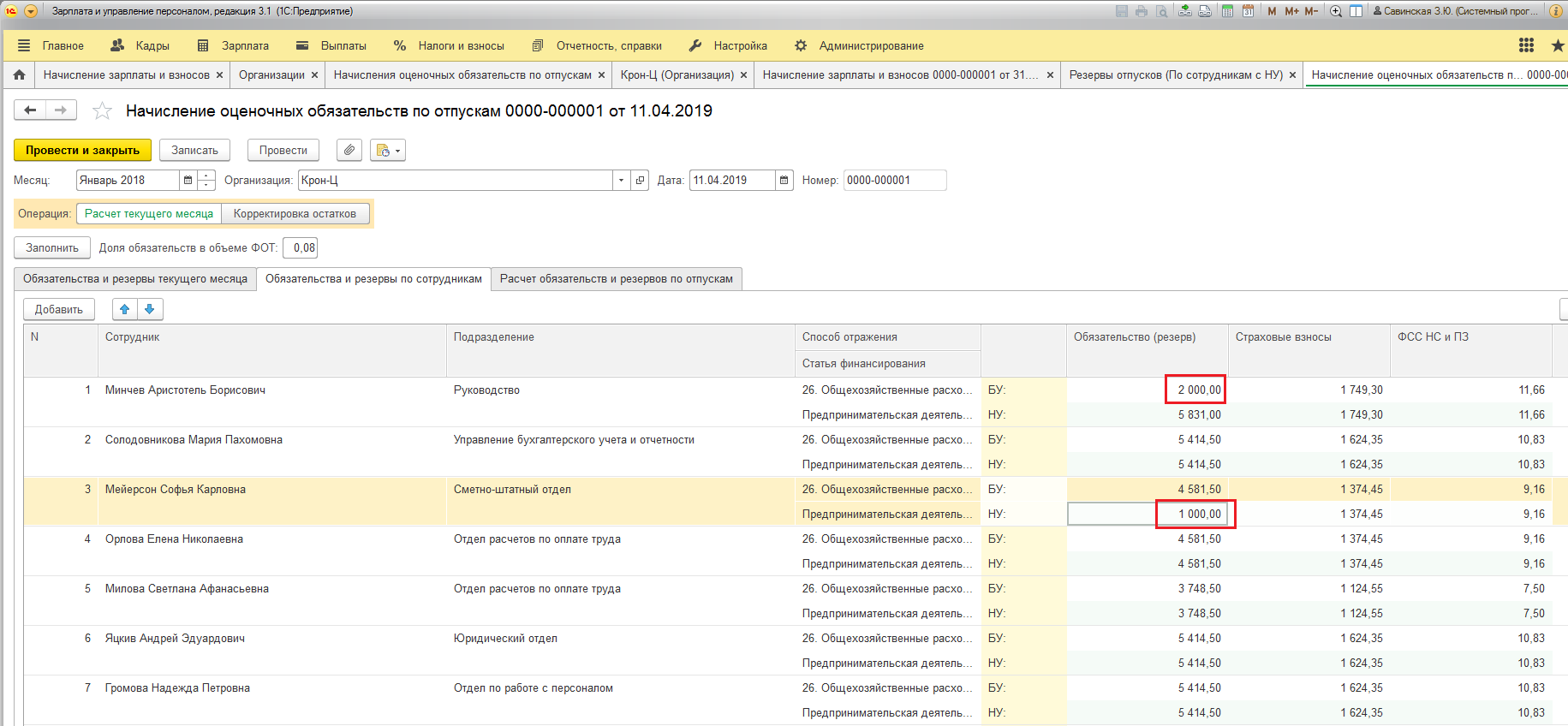

- Вкладка Расчет обязательств и резервов по отпускам содержит подробности расчета по каждому сотруднику. Состав колонок вкладки зависит от выбранного метода начисления обязательств.

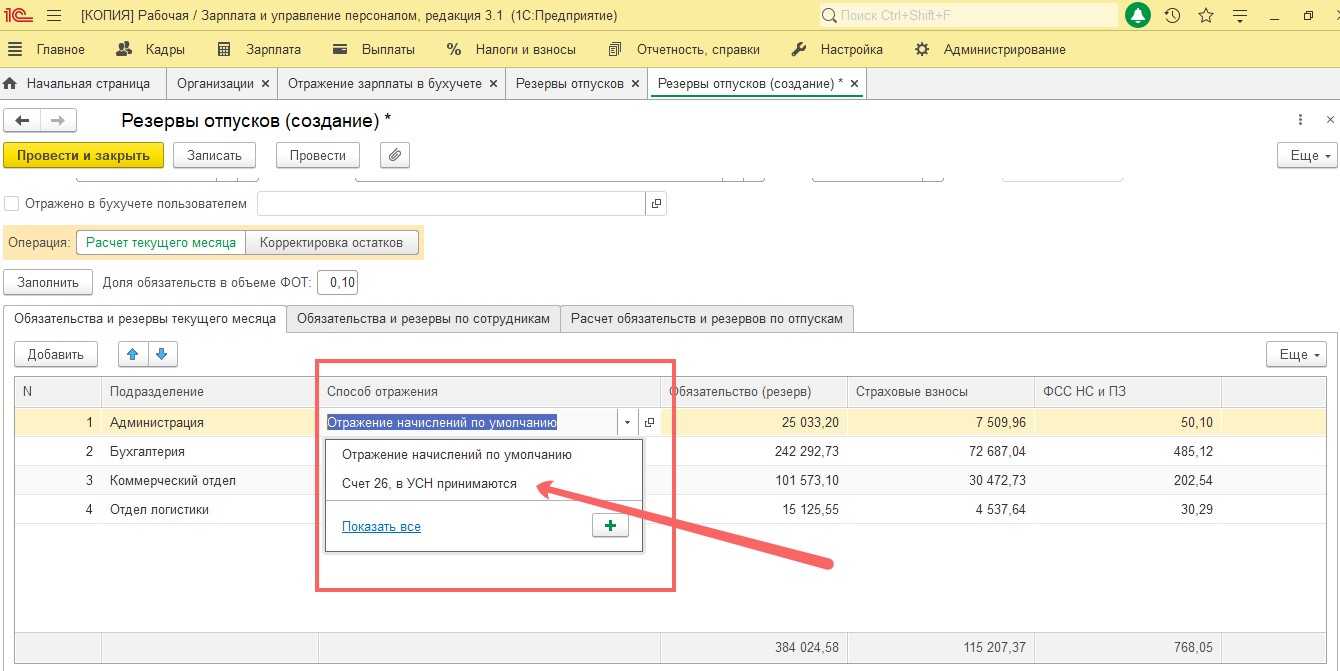

- На вкладке Обязательства и резервы по сотрудникам рассчитанные суммы резерва распределяются по Подразделениям и Способам отражения зарплаты, пропорционально начислениям сотрудника за месяц.

- На вкладке Обязательства и резервы текущего месяца результаты представлены консолидировано по Подразделениям и Способам отражения:

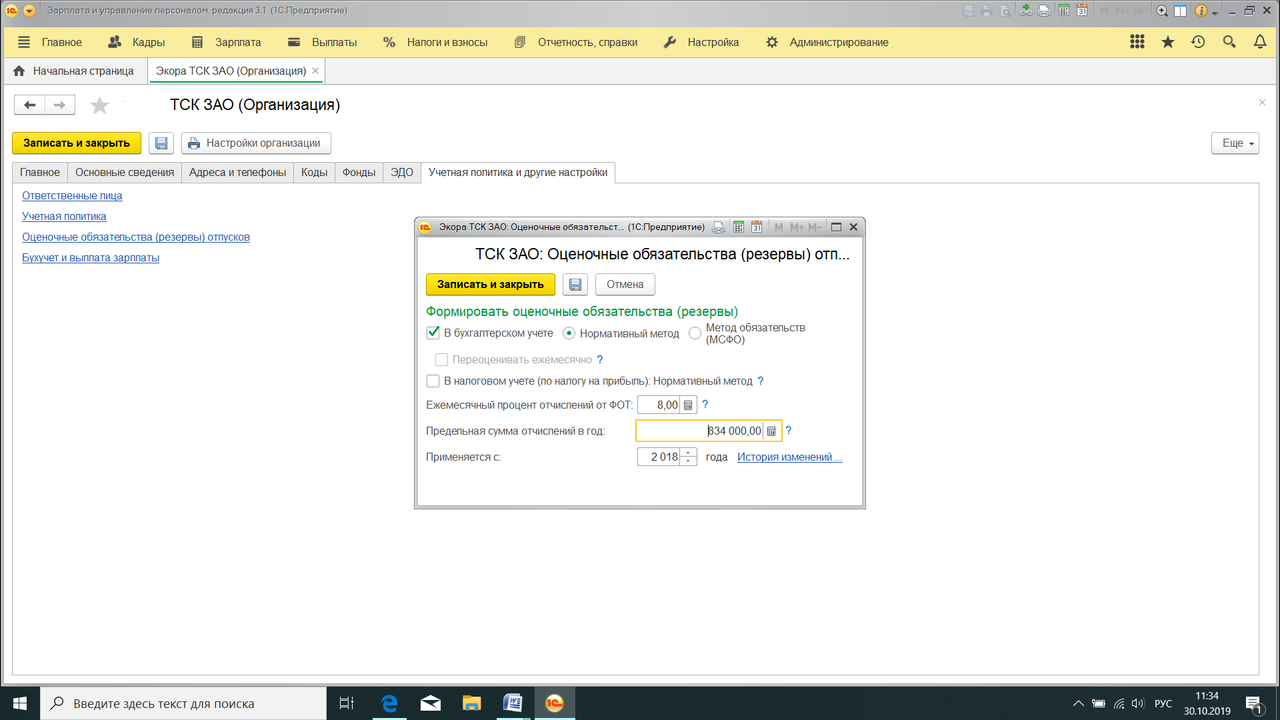

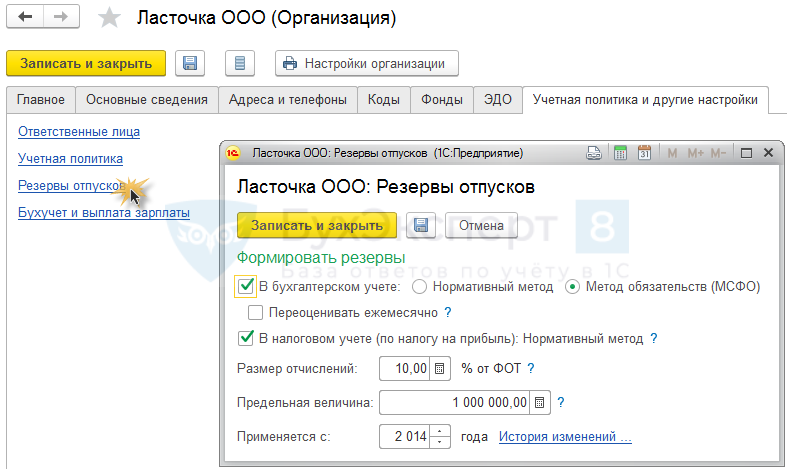

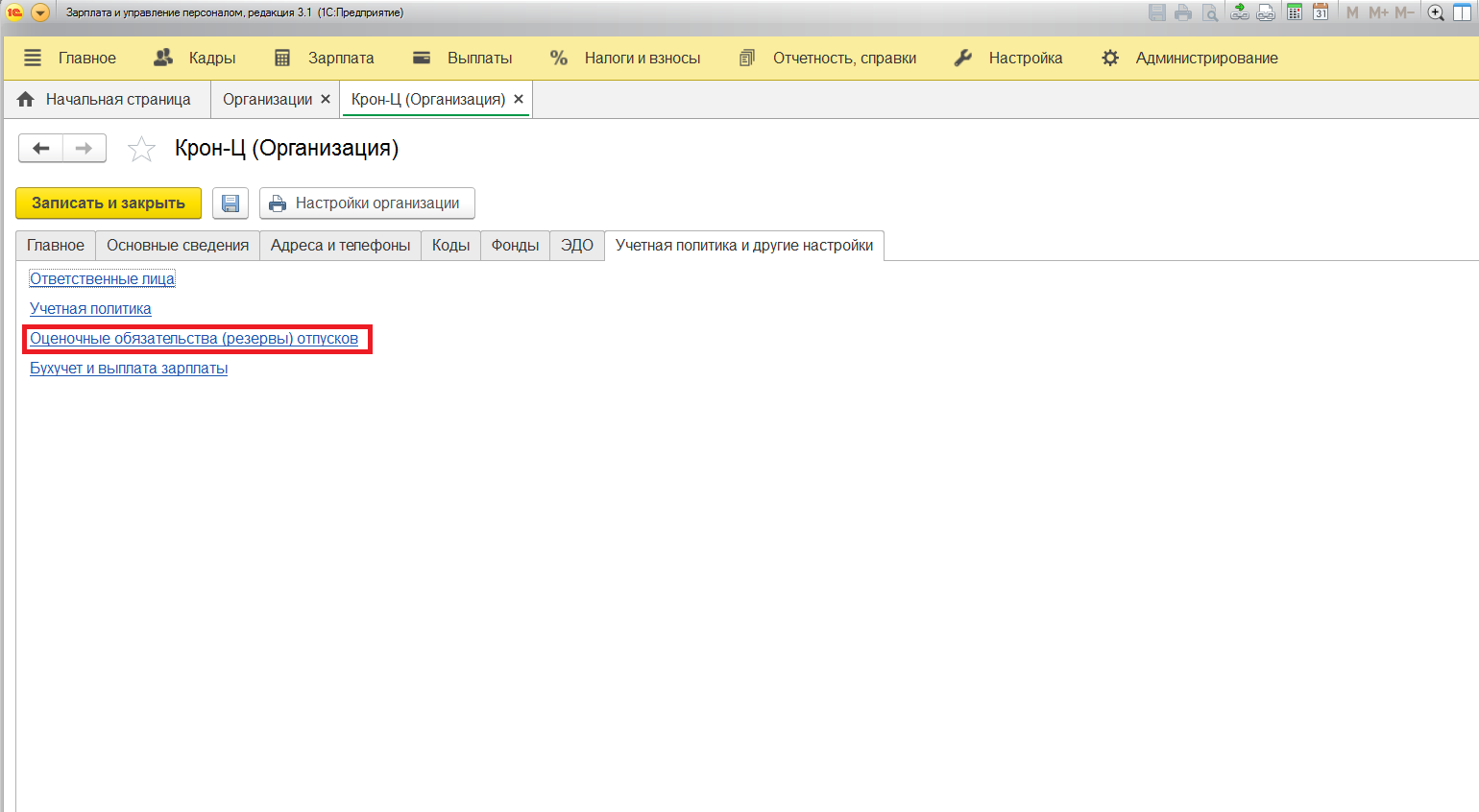

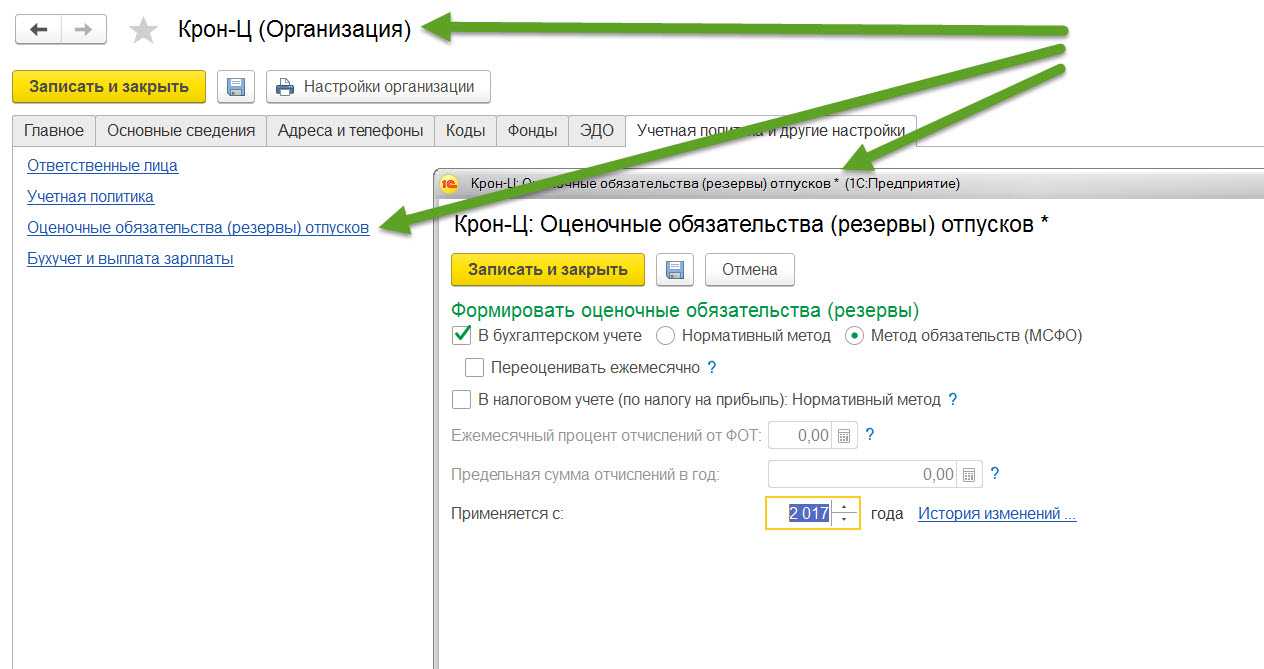

Настройки

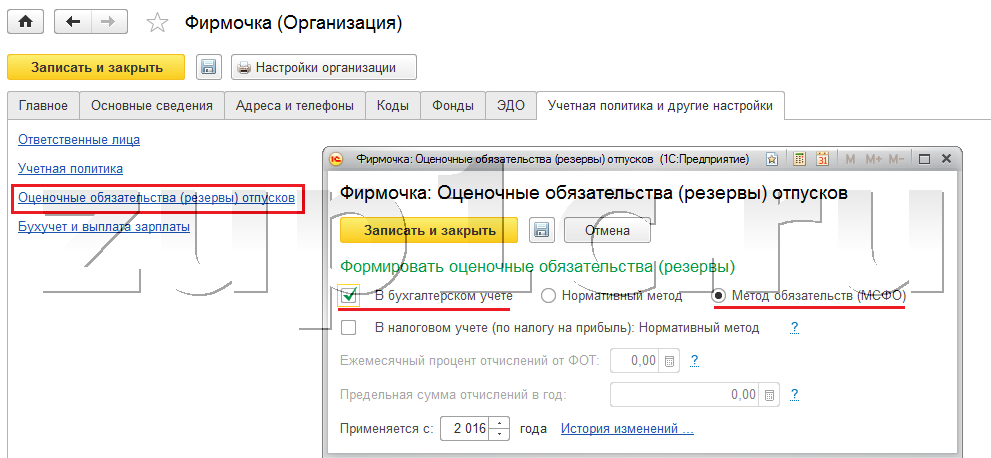

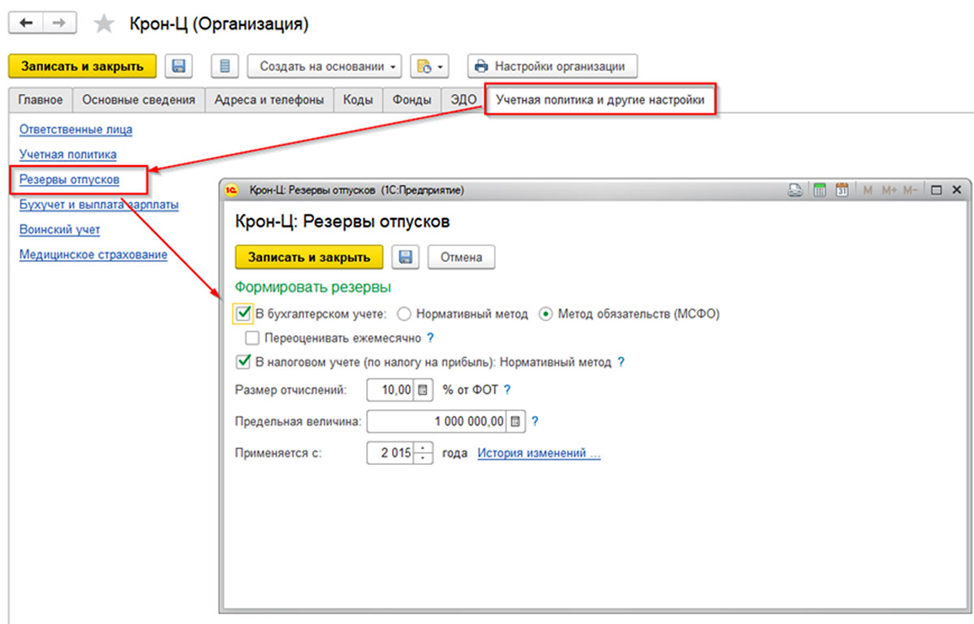

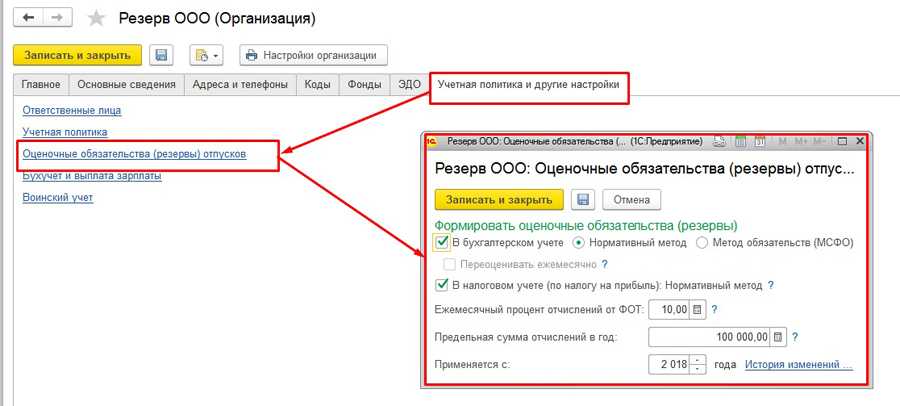

Производятся в настройках организации (вкладка Учетная политика и другие настройки – ссылка Резервы отпусков):

Для расчета оценочных обязательств в БУ возможно два варианта:

-

Нормативный метод – расчет процентом от ФОТ, процент укажите в поле Размер отчислений. Также укажите Предельную величину – максимальную сумму резерва, больше которой резерв за год не будет начисляться.

В налоговом учете (НУ) расчет всегда производится Нормативным методом. - Метод обязательств (МСФО) – обязательства рассчитываются исходя из фактических остатков отпусков и среднего заработка сотрудников на конец месяца.

Подробнее –

«Полностью обходиться мобилизационным резервом в случае масштабной войны мы не сможем», — заключил он.

СПРАВКА:

Кроме ограничений по здоровью, возрасту и образованию для поступления в мобилизационный резерв существуют и другие препятствия: например, туда не могут поступить многодетные отцы как не подлежащие призыву на военные сборы.

На фоне проведения специальной военной операции стали поступать предложения снять такие ограничения.

Так, группа депутатов, в том числе Картаполов и Гурулев, подготовили проект поправок, которыми планируется предоставить гражданам, имеющим трех и более детей, возможность поступить в мобилизационный людской резерв, если у них возникнет такое желание.

Призрак мобилизации

15 января в России объявят дополнительную мобилизацию, проект указа уже создан — такой фейк распространяют украинские медиа и соцсети. Якобы, в этот раз планируют призвать до полумиллиона человек, а мобилизация пройдет и крупных городах — Москве и Санкт-Петербурге.

Эта новость — фейк, призванный посеять панику у россиян. Эти же СМИ и каналы до этого писали о том, что мобилизация в России начнется с 5 января 2023 года.

Ни Минобороны России, ни другой официальный орган власти или СМИ в России не сообщали о планах по дополнительной мобилизации россиян. Об отсутствии необходимости в новой мобилизации неоднократно говорили президент России Владимир Путин, министр обороны Сергей Шойгу и спикер Совфеда Валентина Матвиенко.

Документ «Отпуск»

Раньше, с целью оформления отпускных, многие бухгалтера создавали отдельный вид начислений. Теперь можно использовать другую схему, формируя документ «Отпуск» в интерфейсе программы. Такая возможность создана разработчиками специально для проведения расчетов по отпускам.

Первым шагом нужно открыть раздел «Зарплата и кадры» и выбрать в нем пункт «все начисления».

Далее откроется журнал документов начислений, в нем нужно выбрать кнопку «Создать». После ее нажатия появится небольшое меню с выбором вариантов документов, среди которых будет «Отпуск». Именно этот пункт меню и нужен для создания нового документа.

У некоторых бухгалтеров возникает вопрос относительно возможности отображения графика отпусков в 1С: Бухгалтерия 8.3. Такой функции в данном ПО нет. Для создания такого графика и работы с ним, необходимо воспользоваться дополнительным софтом, например, 1С ЗУП.

2.1 Работа с документом

После выбора в меню пункта «Отпуск», на экране откроется форма для внесения необходимых данных.

Организацию, имя сотрудника, период отпуска и дату регистрации нужно указать в верхней части документа. Отображенная дата будет определяться как период, в который производится начисление отпускных. Чтобы сохранить данные, нужно нажать кнопку «Записать».

Чуть ниже в левой части расположено подменю «Основание, период работы». Нажав на него, можно увидеть поля для отображения основания отпуска:

- Заявление;

- График отпусков;

- Записка-расчет.

Следующая строка используется, чтобы указывать, за какой период начисляются отпускные сотруднику.

Всю эту информацию нужно вносить вручную.

После того, как был выбран конкретный сотрудник, и заполнены все необходимые данные, нужно «провести» документ нажав соответствующую кнопку. Программа 1С в рамках этого процесса производит проводку бухучета по начислению отпускных. Это действие базируется на уже имеющихся в данной системе сведениях – срока трудового стажа сотрудника и назначенного ему оклада.

При необходимости, на основании проведенного электронного документа, бухгалтер может распечатать поручение на отпуск по форме Т-6 прямо из интерфейса. Также здесь есть возможность вывода на печать расчета среднего заработка.

На этой же странице отпускные можно и выплатить, нажав соответствующую кнопку.

Суммы «Начислено», «НДФЛ» и «Средний заработок» генерируются в автоматическом режиме. При этом, значение «Начислено» остается фиксированным. Но, при необходимости, показатель среднего заработка можно отредактировать ручным способом, для этого нужно нажать на значок карандаша рядом с числом.

Средний заработок рассчитывается на основании данных по фактически отработанному времени за текущий год. В интерфейсе можно изменить как начисленные суммы, так и отработанные дни. Эта информация будет использоваться при расчете новой суммы, которая отобразится в соответствующем поле.

Чтобы вернуть обратно значения, которые изначально были рассчитаны системой, нужно нажать кнопку «Перезаполнить».

Примерно таким же способом редактируется и сумма «НДФЛ».

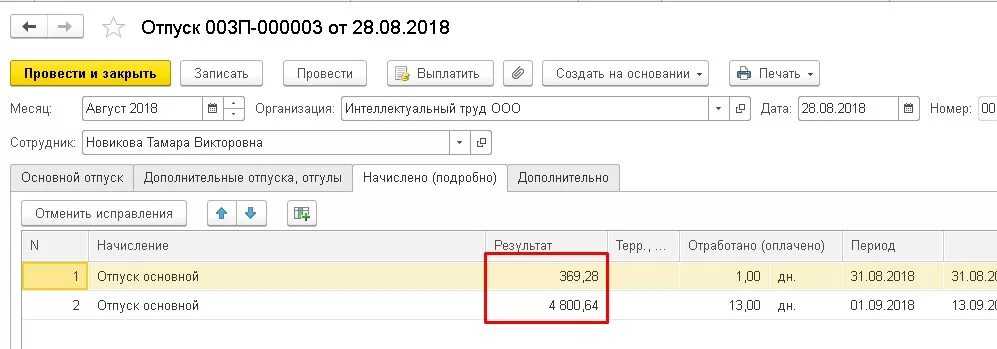

На специальной вкладке названой «Начисления» автоматически происходит отображение начисления («Основной отпуск»), а сама сумма отпускных средств рассчитывается программой. В случае надобности эта сумма может быть откорректирована вручную.

После выполнения всех описанных действий, сформированные данные, касающиеся отпускных, появятся на странице «Начисление зарплаты». Программа учтет данные об отпуске и проведет автоматический пересчет отработанных дней и размера оклада.

В полученном сотрудником расчетном листе также будет отражен оплачиваемый отпуск.

Расчеты и начисления резервов отпусков в программе 1С

Формирование оценочных резервов производится после заполнения документа «Резервы отпусков» (подраздел меню «Зарплата», пункт «Резервы отпусков»). Перед начислением необходимо выполнить несколько обязательных процедур:

- начисление всех отпусков;

- начисление заработной платы;

- формирование документа «Отражение зарплаты в бухучете».

Настройка резервов отпусков в 1С ЗУП

Обязательства (оценочные резервы) рассчитываются с учетом нескольких сумм – начислений за предыдущие месяцы, текущий месяц, величины начисленных страховых взносов (в том числе «травматизма»). Для начисления ОО с определенного периода вводятся остатки по начисленным активам. Чтобы задать начальные суммы, используется тот же вид документа «Резервы отпусков».

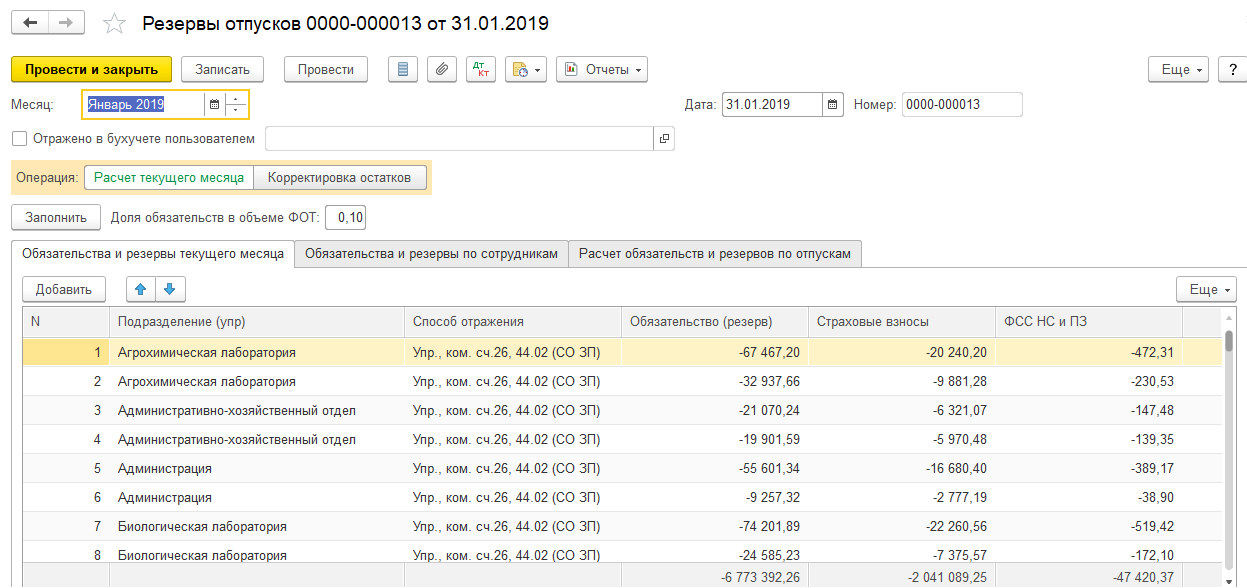

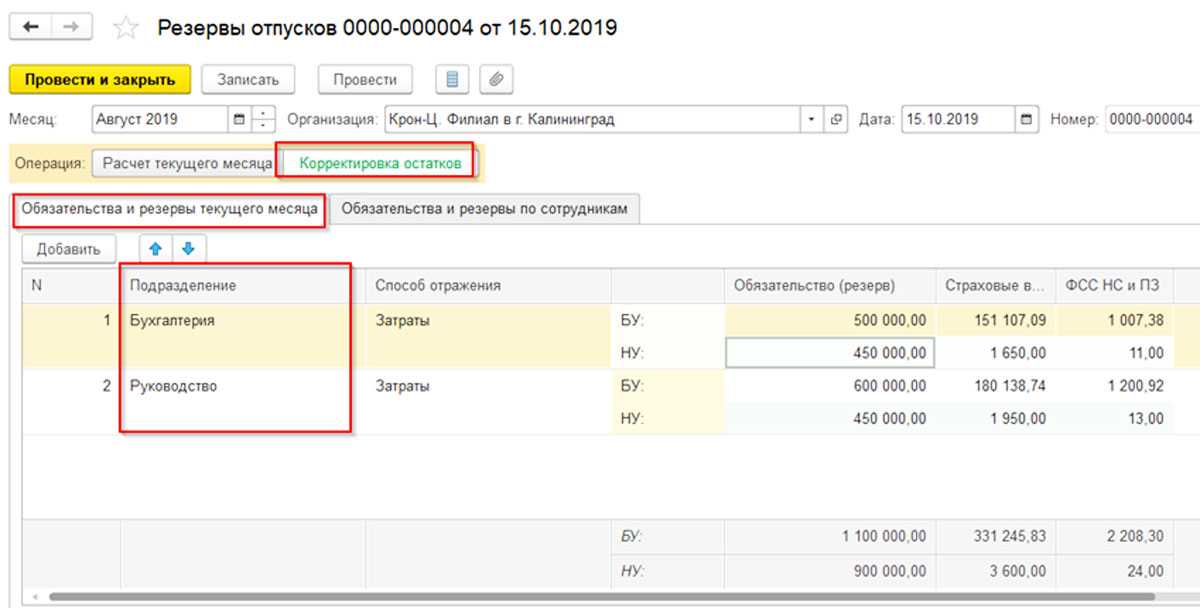

В примере приведены данные по расчетам за август 2019 года.

При формировании документа «Резервы отпусков» выбирается режим «Корректировка остатков». Поля заполняются только начальными значениями, соответствующими начислениям оценочных обязательств в процентах от суммы ФОТ. Значения «фондовых» сумм рассчитываются автоматически.

После перехода на закладку «Обязательства и резервы по сотрудникам» необходимо ввести суммы, соответствующие каждому работнику на счетах БУ и НУ. Сведения по подразделениям отражаются на вкладке «Обязательства и резервы текущего месяца».

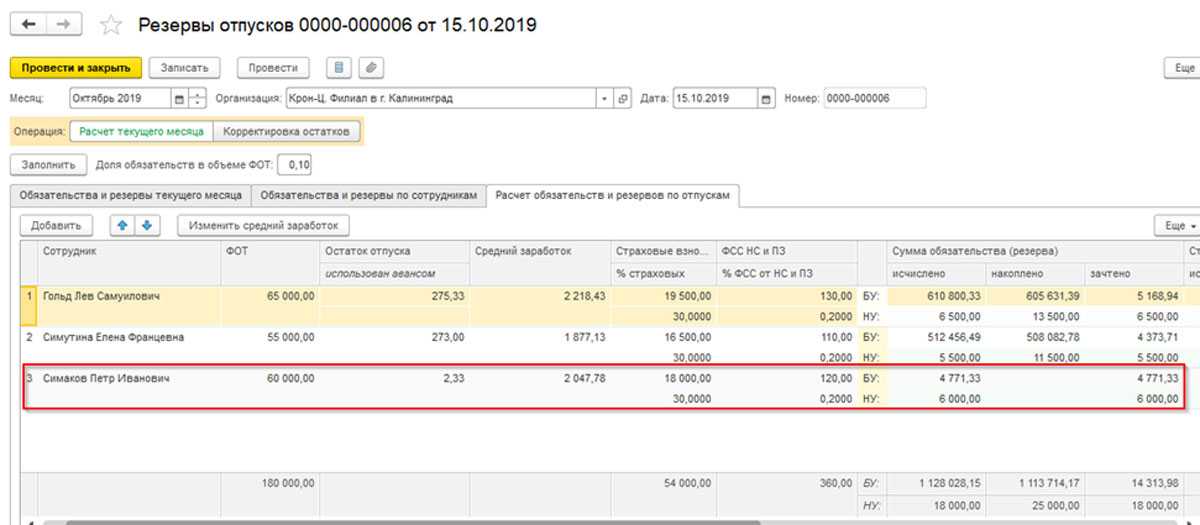

После расчета зарплатных начислений за сентябрь формируется документ «Резервы отпусков», соответствующий этому периоду. Необходимо использовать режим «Расчет текущего месяца».

Вкладка «Расчет обязательств и резервов по отпускам» содержит исходную информацию, на основании которой рассчитывались обязательства (резервы). В данном примере используется метод МСФО для БУ. Поэтому на вкладке выводятся данные о среднем заработке. Для просмотра можно использовать опцию «Изменить средний заработок» (так же, как при расчете отпуска). Значения выводятся в отдельных графах «Исчислено», «Накоплено», «Зачтено».

Графа «Исчислено» отражает сумму начисленных ОО по отпускам за весь период работы сотрудника в организации. Из данной суммы вычитаются значения графы «Накоплено». Как результат, получается сумма, отражающаяся в графе «Зачтено». Эта графа отражает сумму ОО, начисленную в сентябре

Следует обратить внимание, что данные графы «Накоплено» этого примера совпадают с введенными суммами остатков (Рис. 2).

На вкладке «Обязательства и резервы по сотрудникам» выводятся начисления по подразделениям, отдельным сотрудникам, способам отражения. Информация может использоваться, чтобы проверить правильность итоговых сумм.

Открыв вкладку «Обязательства и резервы текущего месяца», можно посмотреть начисления по подразделениям, а также способам отражения. Эта информация используется для формирования пакета данных, передаваемых бухгалтерской программе.

При оформлении новых сотрудников можно проверить корректность начисления резервов. Например, после принятия на работу 01.10.2019 открывается документ «Резервы отпусков». Колонка «Накоплено» должна быть пустой. Графы по новому сотруднику будут автоматически заполнены после расчета начислений за октябрь.

Оценочные обязательства и резервы: инвентаризация по итогам года

В декабре проводятся итоговые расчеты по начислению ОО. Для переоценки используется вид документа «Резервы отпусков». За расчетный период принимается декабрь. ЗУП определяет оценочные обязательства по всем сотрудникам. Для БУ и НУ используется один метод – МСФО, отличающийся большей точностью. Засчитываются значения, полученные в результате сравнения начисленных ОО и окончательных расчетов за прошедший год.

На каждого сотрудника рассчитывается количество неиспользованных отпускных дней и средний заработок (соответствующий используемому для расчета отпуска). Эти значения умножаются.

Из полученных величин вычитаются суммы ОО, начисленные за предыдущие периоды.

Определяются разницы между полученными и накопленными значениями.

По такому же алгоритму вычисляются суммы взносов и отчислений на «травматизм».

Обобщаются итоги по каждому подразделению. Полученные данные передаются в систему БУ.

Пример расчета приведен ниже.

В данном случае суммы по БУ и НУ совпадают. Временные разницы, появившиеся из-за использования в бухучете метода МСФО, исчезли.

В системе бухгалтерского учета «излишние» суммы начисленных ОО списываются отдельной проводкой со знаком «минус».

Дебет счета 96 – Кредит счета 91.

Используемые субсчета 96 счета должны соответствовать начислениям отпускных и взносов.

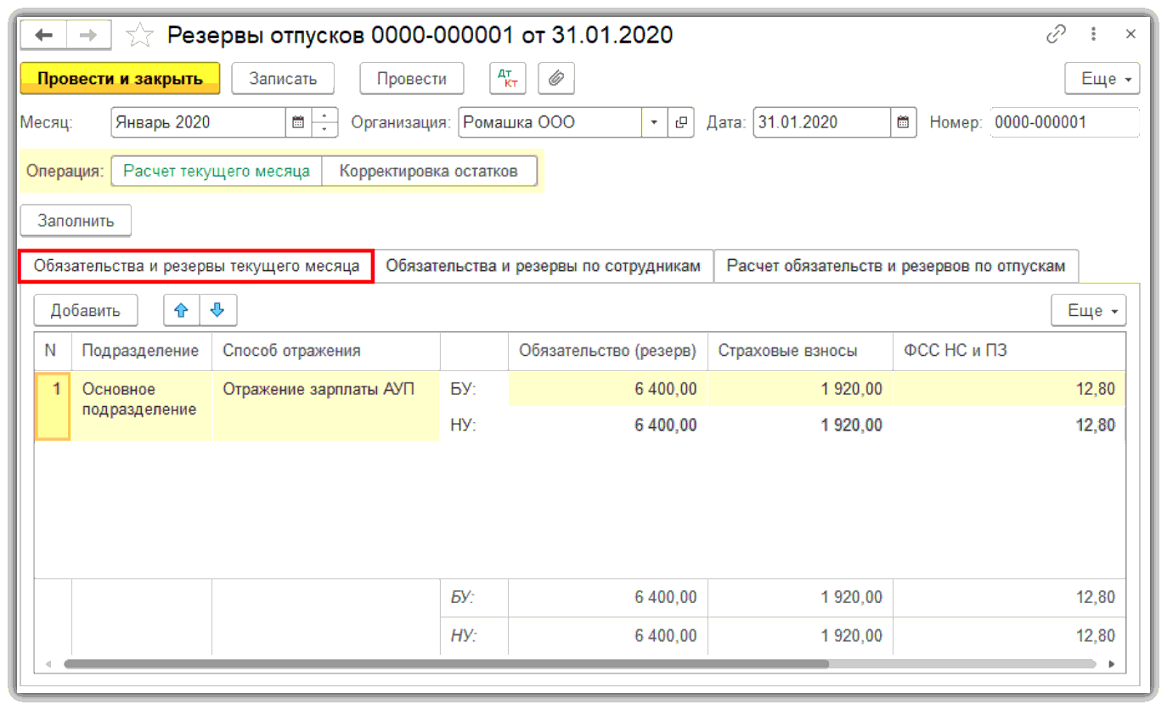

Следует учитывать, что периодичность переоценки зависит от параметров учетной политики. Если выбрать вариант «Переоценивать ежемесячно» (рис. 1), отрицательные величины будут проводиться каждый месяц.

В случае появления положительных значений ОО доначисляются. Используются те же проводки.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).