Банк продал долг коллекторам: что делать и кому платить

Общение с коллекторским агентством трудно назвать приятным занятием, вопрос в том, насколько законной является переуступка прав требования, обязаны ли вы общаться с коллекторами, и кому платить деньги.

Звонят коллекторы: а был ли факт продажи

Банковская тактика предполагает 2 схемы работы с должниками, которые не вносят регулярные платежи в соответствие с условиями действующего договора:

Банковская тактика предполагает 2 схемы работы с должниками, которые не вносят регулярные платежи в соответствие с условиями действующего договора:

- Без переуступки прав требования – вы остаетесь должником банковского учреждения, общаетесь тоже с ним и в суд являетесь (если он будет) по иску учреждения, в котором оформляли кредит. При этом для повышения эффективности взыскания банк может обратиться за помощью к коллекторам – в данном случае общаться вы будете в том числе с представителями агентства, но платить нужно все равно банку.

- С переуступкой прав требования – в данном случае ваш долг покупает коллекторское агентство, и все обязательства вы тоже несете перед ним.

Законность продажи долга коллекторам

Каждого заемщика интересует следующий вопрос – имеет ли право банк продать долг коллекторам без моего согласия? Без согласия нет, проблема в том, что многие заемщики дали его во время подписания договора, сами того не подозревая.

По разъяснению Верховного Суда, Закон о защите прав потребителей не дает банкам и другим кредитным организациям права передавать права требования по кредитным договорам с физическим лицом (потребителем) третьим лицам, не имеющихся лицензии на ведение банковской деятельности.

Исключение составляют ситуации, когда соответствующий пункт предусматривается в дополнительном договоре.

Поэтому ответ на вопрос, может ли банк продать долг коллекторам без решения суда, будет положительным. Насколько правомерно это было сделано конкретно в вашем случае – дело другое.

Рекомендуем внимательно ознакомиться с условиями договора, который вы подписывали – если в них нет пункта о переуступке права требования, а но произошло, действия банковского учреждения являются незаконными (что не такая уже и редкость).

Когда происходит переуступка прав требования

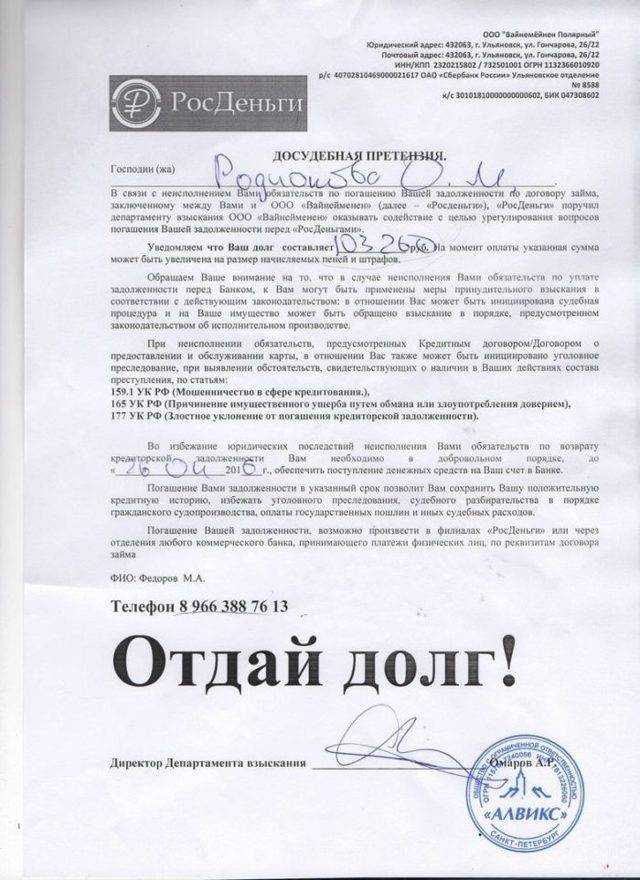

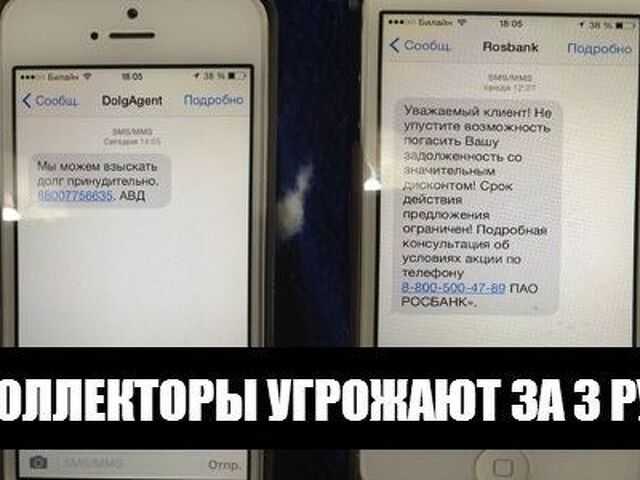

Как узнать, продал ли мой долг банк коллекторам? Очень просто – вы получите соответствующее извещение по обычной, электронной почте, в СМС, либо начнутся настойчивые звонки с требованием погасить долг.

Как узнать, продал ли мой долг банк коллекторам? Очень просто – вы получите соответствующее извещение по обычной, электронной почте, в СМС, либо начнутся настойчивые звонки с требованием погасить долг.

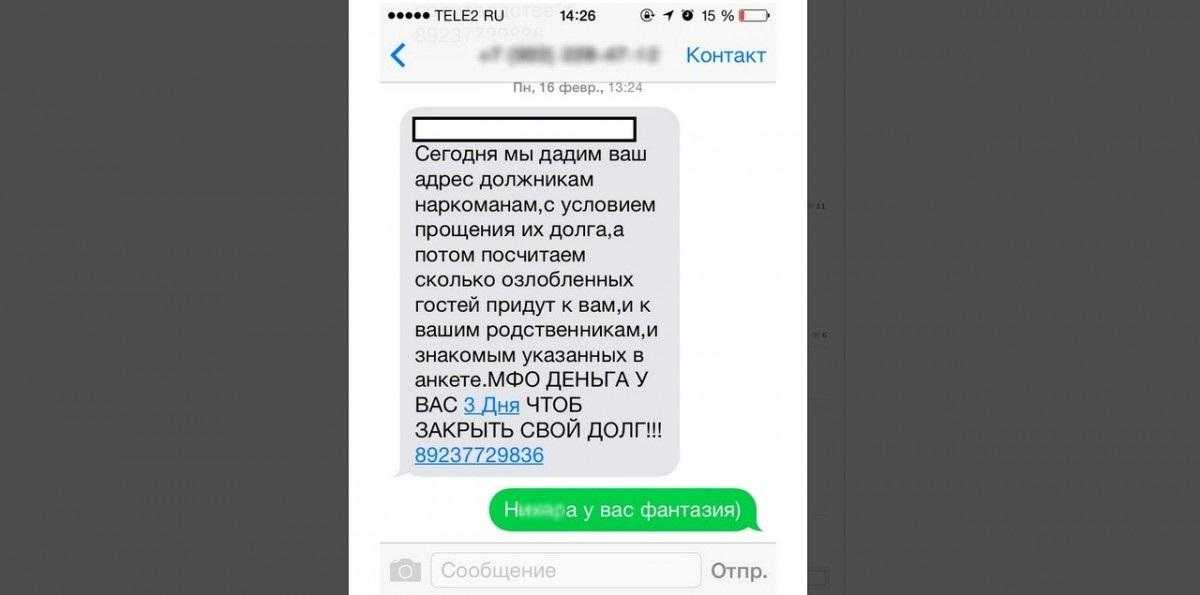

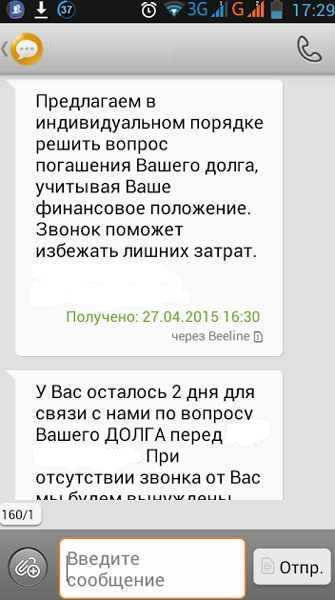

Напоминаем, что любые оповещения, кроме заказных писем, носят формальный характер и не являются достаточно веским основанием для выполнения финансово-кредитных обязательств, тем более, не нужно переводить деньги на счет третьих лиц.

Также вы можете связаться с банковским учреждением, в котором у вас долг, для уточнения соответствующей информации.

Проблема в том, что разные сотрудники могут говорить совершенно разное, а телефонные звонки не являются подтверждением ни наличия факта долга, ни его переуступки.

В каком случае банк может продать долг коллекторам, мы уже писали выше – если вы не платите по кредиту в течение длительного времени.

Какая должна быть просрочка по кредиту, однозначно сказать нельзя – чьи-то долги уходят в коллекторские агентства спустя 2-3 месяца после отсутствия платежей, другие могут ждать своей очереди год и даже больше.

От чего зависит срок передачи долга, тоже однозначно сказать нельзя.

Что делать

Вариантов, что делать, если звонят коллекторы по банковскому кредиту, у вас 2 – или возвращать долг, или дожидаться суда.

Вариантов, что делать, если звонят коллекторы по банковскому кредиту, у вас 2 – или возвращать долг, или дожидаться суда.

Суда может и не быть, но жизнь окружению сотрудники коллекторского агентства попортят прилично – звонками, письмами, иногда угрозами.

Если вы решили платить, обязательно уточните, переступил банк права требования долга или нет – от этого зависят реквизиты для перевода.

Что будет, когда не платишь вообще? С законодательной точки зрения – суд (большая вероятность), с фактической – звонки, письма, напоминания о долге и угрозы.

Новые санкции

С 21 июля 2023 года начнет действовать специальная норма, посвященная уголовной ответственности коллекторов, – ст. 172.4 «Незаконное осуществление деятельности по возврату просроченной задолженности физических лиц» УК РФ. Она предусматривает как общий, так и квалифицированные составы соответствующих преступлений.

Так, с указанной даты лицам, действующим от имени организации-кредитора или в ее интересах, в том числе работникам организации-кредитора, либо лицам, которым переданы права кредитора по договору уступки права (требования), либо лицам, действующим от имени или в интересах последнего, будут грозить уголовные санкции за совершение действий, направленных на возврат просроченной задолженности физических лиц и сопряженных с:

- угрозой применения насилия либо уничтожения или повреждения имущества;

- угрозой распространения либо распространением заведомо ложных сведений, порочащих честь и достоинство потерпевшего или его близких.

В качестве наказаний за такие действия предусмотрены: штраф в размере от 300 тыс. до 500 тыс. руб. или в размере зарплаты или иного дохода осужденного за период от года до 3 лет; принудительные работы на срок до 5 лет; лишение свободы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового (ч. 1 ст. 172.4 УК РФ).

Наличие квалифицирующих признаков (совершение преступления группой лиц по предварительному сговору, с применением насилия, не опасного для жизни или здоровья, с уничтожением или повреждением имущества, либо в крупном размере) повлечет повышенную уголовную ответственность. В ч. 2 ст. 172.4 УК РФ речь идет о лишении свободы на срок от 3 до 7 лет со штрафом в размере от 500 тыс. до 1 млн руб. или в размере зарплаты или иного дохода осужденного за период от 2 до 4 лет либо без такового и с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового. Если же деяния совершены организованной группой, с применением насилия, опасного для жизни или здоровья, в особо крупном размере, то последуют еще более жесткие санкции – вплоть до лишения свободы на срок от 5 до 10 лет со штрафом в размере от 1 млн до 5 млн руб. или в размере зарплаты или иного дохода осужденного за период от 3 до 5 лет либо без такового и с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без (ч. 3 ст. 172.4 УК РФ).

Корреспондирующие изменения внесены в Уголовно-процессуальный кодекс. Согласно им полномочиями по проведению предварительного расследования по ч. 1 ст. 172.4 УК РФ наделены подразделения дознания органов внутренних дел РФ, а по ч. 2-3 ст. 172.4 УК РФ – следственные подразделения ОВД ().

Инициаторы поправок полагают, что уголовная ответственность станет тем юридическим механизмом, который позволит противодействовать деятельности лиц, использующих незаконные способы осуществления деятельности по возврату просроченной задолженности, на ранней стадии, обеспечивая этим превентивную защиту интересов граждан. В конечном итоге это позволит повысить уровень защиты прав и законных интересов граждан-должников, а также обеспечит неотвратимость ответственности за противоправные действия в указанной сфере.

Что делать, если банк продал долг

Вопросы сотрудничества коммерческих организаций с физическими лицами регулирует Закон «О защите прав потребителей». Там не описываются права банка продать долг коллекторам, из-за чего приходится ориентироваться на разъяснения Верховного суда РФ. Он комментирует Постановление Пленума №17 от 28.06.12 г.: согласно закону, передавать право требования возврата допускается только тем, кто имеет лицензию на ведение банковской деятельности, если кредитный договор не содержит иного условия.

Из-за описанной «дырки» в законодательстве рекомендуется сохранять бумажный договор до выдачи справки о полном погашении. Если при подписании заемщик не удосужился почитать, придется сделать это в случае проблем.

Как только пришло письмо от коллекторов, совершают два действия. Первое – выясняют способ, каким передали долг (агентским или цессией). Такая информация содержится в письме. Второе – имел ли право банк сделать так. Это уточняют в кредитном договоре. Пока не станет понятно, какая организация стала кредитором, платить нельзя.

Третьим шагом становится запрос на предоставление доказательств существования договора по передаче прав требования. По ст. 385 Гражданского Кодекса РФ заемщик вправе потребовать его и до момента подтверждения не платить коллекторам. В случае ответа с юристом решается вопрос о законности предъявленных начислений, снижения суммы. В противоположном случае остается игнорировать требования, «отбиваться» через надзорные органы.

Какие кредиты банки продают коллекторам?

Банки продают не все кредиты. Эксперты оценивают цену судебного работы и при больших издержках принимают решение о передаче долга. Если выгода сохраняется, исковое заявление придет от первичного кредитора. Также от него будут поступать звонки, письма, приезжать люди с предложением добровольно выплатить сумму.

Когда задают вопрос, какие долги банки продают коллекторам, эксперты озвучивают критерии:

- потребительский кредит или банковская карта с овердрафтом;

- размер долга вместе с процентами не превышает 300 тыс. рублей;

- нет залога и поручителей.

Большое количество мелких займов невыгодно обрабатывать собственными силами. На процедуру уходит много времени, поэтому выгоднее оставлять себе лишь крупные кредиты.

Права должника (заемщика) при продаже его долга коллекторам

При наличии в кредитном договоре пункта о возможности продажи проблемных долгов третьим лицам (по решению банка), отдельного согласия заемщика не нужно. Он его подписывает вместе с договором. Передача права требования означает одновременный переход на нового кредитора всех обязанностей, ранее возложенных на банк. При этом права заемщика сохраняются полностью, без какой-либо корректуры.

Иногда долги передают другому банку. Например, в случае отзыва лицензии у кредитора и прекращения его деятельности.

Для коллектора любой кредит – возможность заработать на разнице между покупной ценой и общей суммой долга. Плюс нужно вернуть потраченные средства, что приводит к агрессивной политике взыскания. В качестве защиты часто выбирают запрос договора с банком и дальнейший перевод на иск в суд. Проще работать с приставами, которые ведут деятельность в рамках законов.

Подробнее о работе коллекторов смотрите на видео:

Можно ли не платить новому кредитору

Теоретически можете продолжать уклоняться от исполнения обязательств по погашению ссуды. Но в таком случае агентство вправе подать в суд и тогда по судебному решению будет арестовано имущество неплательщика или направлен исполнительный лист по месту его работы для принудительного взыскания задолженности.

Если сумма кредита со всеми начисленными процентами составляет более 500 тысяч рублей, заемщик сможет признать себя банкротом. В таком случае с него будут списаны все долги в полном объеме.

Лучше выбрать иную стратегию взаимодействия – погашать ссуду небольшими платежами 500-1000 рублей в месяц. В таком случае должника не смогут признать злостным неплательщиком, арестовать имущество или применить иные способы воздействия.

Обращайтесь к специалистам

Если у Вас остались вопросы, обращайтесь к специалистам компании «РосКо». Они будут рады не только проконсультировать Вас по теме, но и помогут Вам на любой стадии взаимоотношений с коллекторским агентством.

Автор статьи

Куприянов Денис Юрьевич

Юрист частного права

-

16 проблемы обеспечения процессуального равенства сторон как условия справедливой судебной процедуры

-

Порядок информирования граждан о сборе мнений о качестве предоставленной государственной услуги

-

Особенности управления государственной собственностью находящейся за рубежом

-

Куда идти в суд или в полицию

- Определение порядка пользования жилым помещением в долевой собственности подсудность

Что делать, если долга нет у коллекторов?

Каким образом возможна продажа долга банком?

- Продажа долга — это способ, который позволяет банку избавиться от своих задолженностей перед заемщиками;

- Обычно такое происходит если банк не хочет или не может продолжать заниматься взысканием своих долгов;

- Цессия — это передача прав на требования кредитора на другое лицо (например, коллекторское агентство).

Может ли владелец долга выкупить свой долг?

- Да, выкупить свой долг можно в рамках законодательной регулировки;

- Однако, нельзя быть уведомленным о продаже долга или договориться о выкупе своего долга, если он уже был передан;

- Если долг уже был передан третьему лицу, задолженности владельца долга перед банком сохраняются;

- Выкупать свой долг также можно через коллекторов — они могут продать его вам, но в этом случае стоит учесть отношения с банком и условия сделки.

Какие задолженности могут быть переданы банком?

- Подобные задолженности могут быть связаны с кредитами, обязательствами, линиями кредитования и другими финансовыми проблемами;

- Передача задолженностей на третьих лиц это обычная финансовая сделка, при этом банк обязан информировать всех связанных с этим клиентов и держать общественность в курсе.

Что делать, если долга нет у коллекторов

- Примерное обязательство банка про передачу долга передается в процесс передачи сделки, так что если долга нету у коллекторов, скорее всего ваш долг не был передан;

- В случае непонятных ситуаций стоит обратиться к непосредственно к банку — они могут помочь вам разобраться в ситуации и дать ответы на все вопросы, которые у вас могут быть по этому поводу.

На что готовы пойти и что готовы обсуждать коллекторы

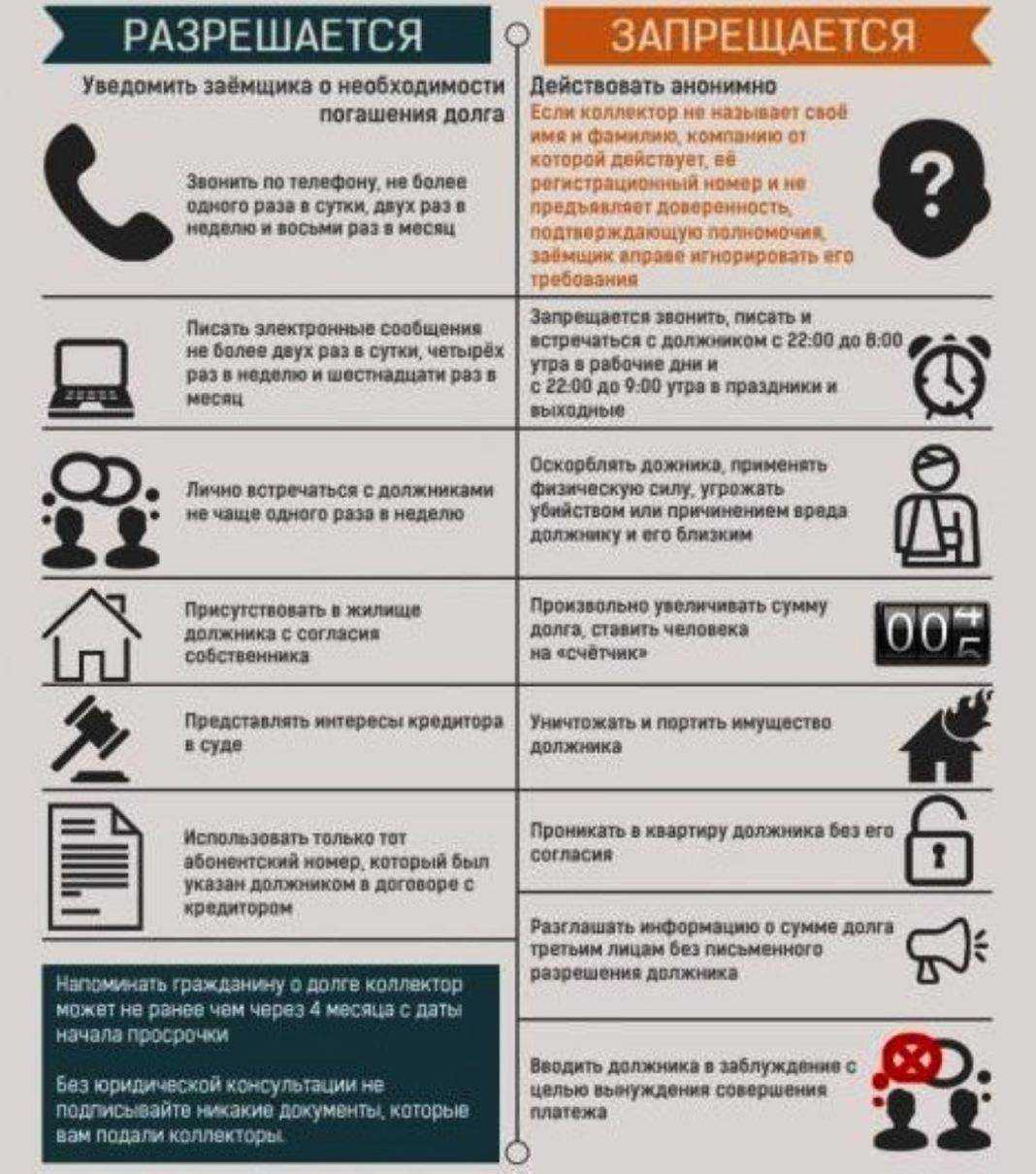

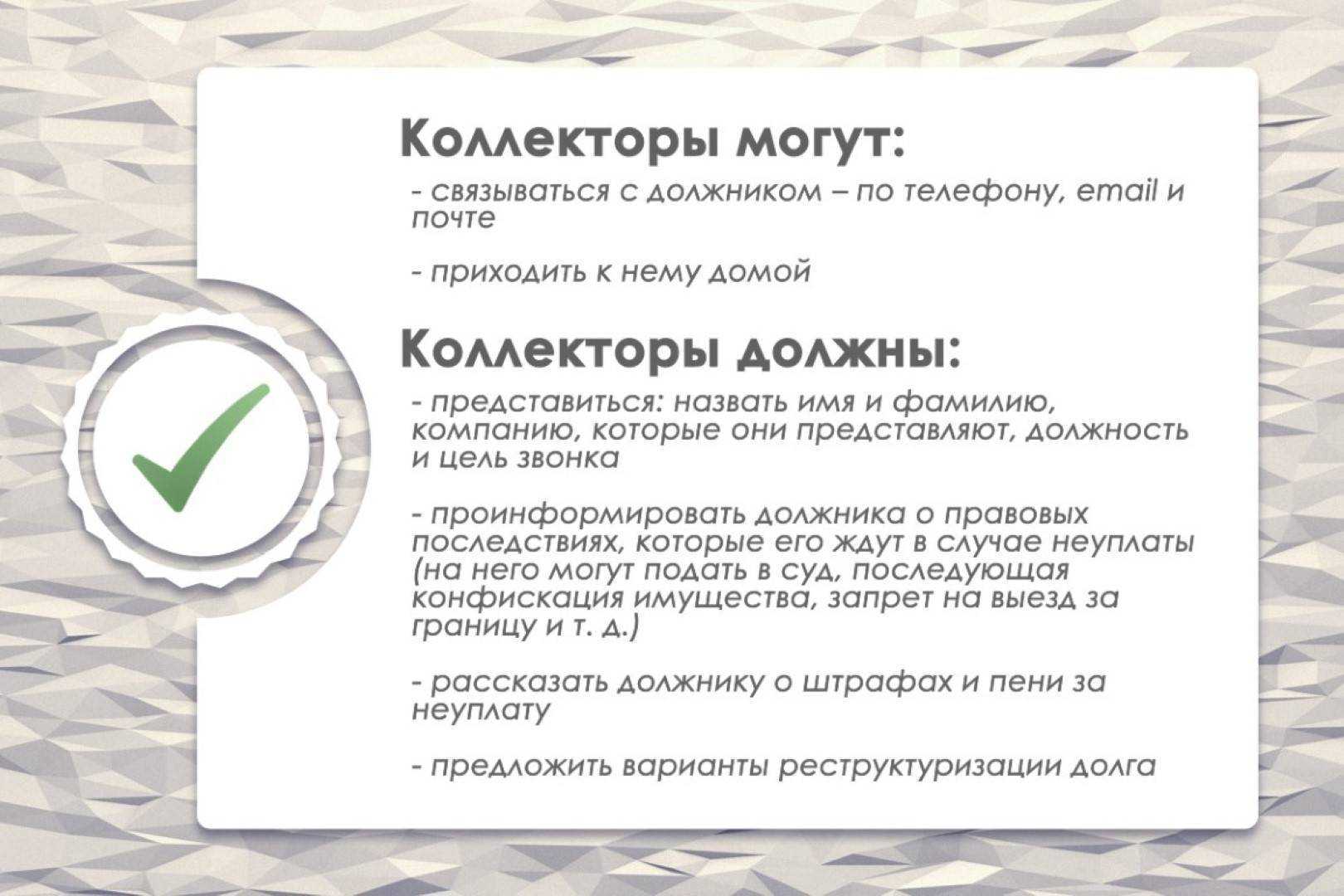

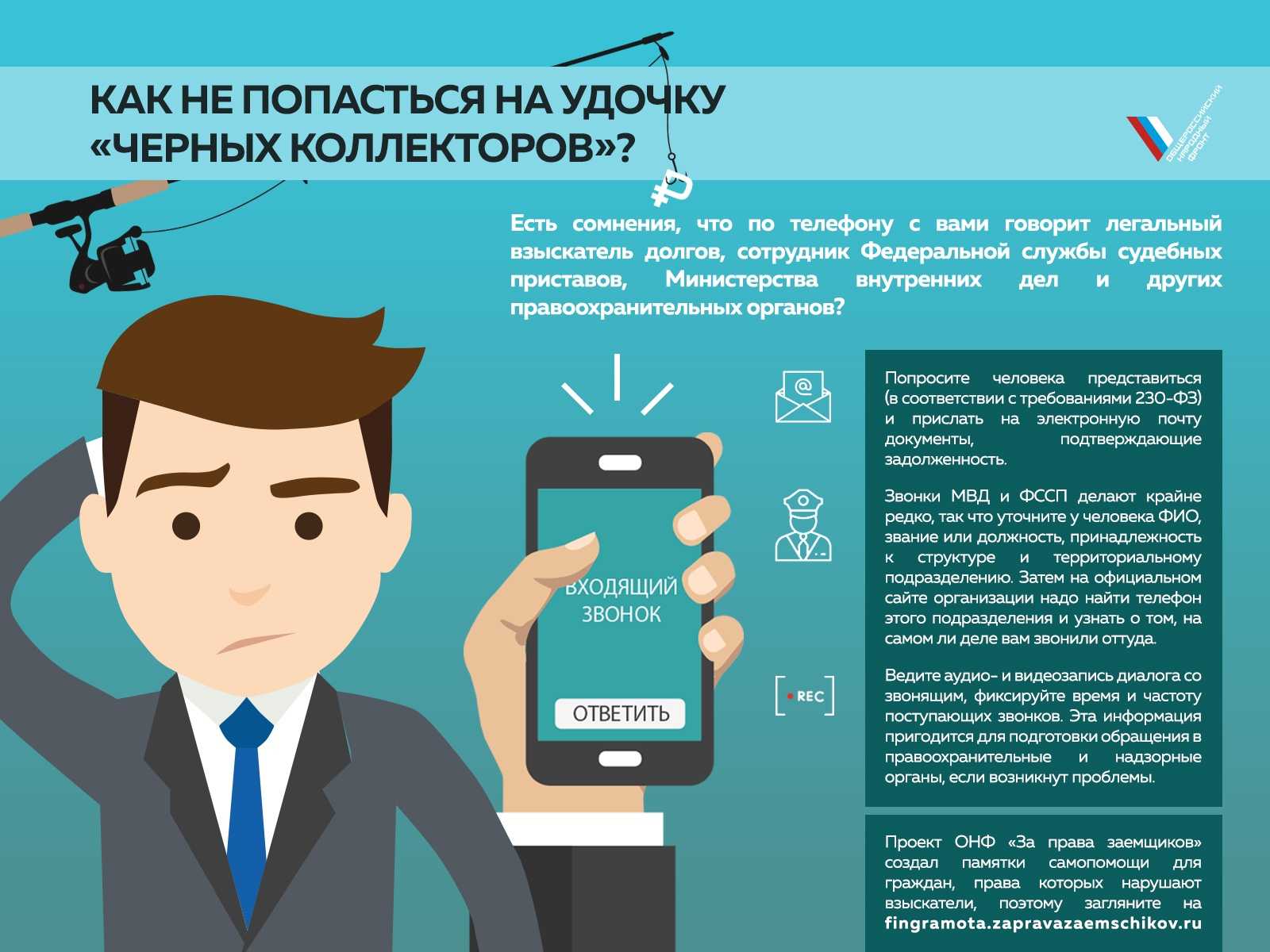

Оговоримся сразу, что передавать долг заемщика третьим лицам МФО может только в том случае, если такой вариант изначально был заложен в договоре займа. При этом каждый заемщик должен помнить, что коллекторы не обладают никакой исполнительной властью, поэтому с ними при желании можно не взаимодействовать. Если будут замечены какие-либо нарушения со стороны взыскателей, о таких фактах необходимо обращаться в суд.

Если вам срочно понадобились деньги, одолжить их негде, а идти в банк некогда, на помощь могут прийти микрофинансовые организации (МФО), готовые под большие проценты предоставить микрозаймы.

Как быть, если задолженность по микрозаймам образовалась сразу в нескольких компаниях? Если, к примеру, в разных МФО было взято несколько займов на сумму 20-25 тыс. руб., то через несколько месяцев сумма долга вместе со штрафами может увеличиться до 100 тыс. и более.

Если и после судебного решения дело не сдвинется с мертвой точки и должник не начнет платить, его долг передадут приставам.

Методы работы коллекторов МТС банка

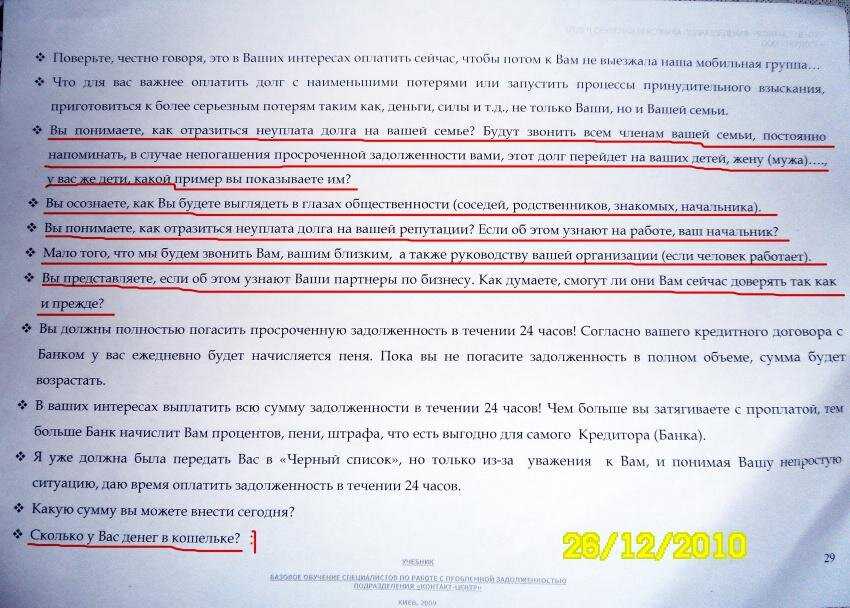

Способы взыскания долгов взыскателями зависят от стадии. Так, на ранней стадии заемщику напоминают о том, что у него есть долг, а также спрашивают, почему он не платит по займу и может ли погасить задолженность.

При этом с должником общаются жестко, то есть спрашивают, нашел ли он деньги и говорят, что ему нужно сделать. Подобные звонки повторяются несколько раз, и на взыскателей не действуют слова о том, что, к примеру, задолженность в 15000 рублей незначительная, а, значит, нет смысла тратить время на задолжавшего клиента.

Если же заемщик не платит в течение 3-х месяцев, то коллекторы могут пригласить его приехать в свой офис, аргументируя это тем, что они хотят поговорить с ним по поводу долга. Если же клиент отказывается, то они сами к нему приезжают.

По закону должник имеет право сам решать, пускать взыскателей в дом или нет, но в действительности желания заемщика не учитываются – взыскатели прибегают к различным ухищрениям, к примеру, приезжают на работу к должнику.

Кроме того, на этой стадии взыскатели могут позвонить поручителю по займу и рассказать ему, что бывает с клиентами банка, которые не отдают долги.

Если пользователь не платит по займу больше полугода, с него могут взыскать задолженность через суд. Обязанность коллектора в этом случае – подготовка документации на задолжавшего гражданина для последующей передачи в суд.

Как проверить владельца долгового обязательства

Чтобы по ошибке не заплатить мошенникам, проверьте нового кредитора. Все официальные компании по взысканию состоят в реестре ФССП. Найти его можно на сайте приставов в открытом доступе. Если фирма не числится в реестре – это черные коллекторы, которые действуют вне закона.

Если компания есть в реестре:

- посетите офис агентства лично;

- ознакомьтесь с текстом соглашения цессии и сравните его с условиями кредитного контракта;

- уточните реквизиты счета для оплаты кредита.

При выявлении ухудшения условий погашения ссуды по договору цессии по сравнению с кредитным соглашением, обратитесь в суд. До момента вынесения судебного решения не выплачивайте ссуду.

Когда и какие долги продают коллекторам?

Обычно передача (продажа) долга коллекторам происходит только в том случае, если заемщик полностью перестал выплачивать платежи, спустя 3-12 месяцев с момента последней оплаты, в некоторых случаях — и позднее, в зависимости от ситуации.

Чаще всего банки продают коллекторам кредиты в небольших суммах — потребительские кредиты, кредитные карты, микрозаймы — судиться по ним хлопотно и затратно, да и риск непогашения обычно уже включен в стоимость кредита. Когда часть должников становится проблемной, банк или микрофинансовая организация все равно не терпят убытки, поскольку добросовестные плательщики их перекрывают. При этом могут даже еще заработать, продав кредит коллекторам.

Поговорим о том, как быть заемщику в этой ситуации: что делать, если кредит продали коллекторам? Сначала рассмотрим, как он может об этом узнать.

Судебная практика: признание договора цессии недействительным

ООО «Альфа» в лице граждан С. и А. взяло в долг 5 млн рублей у гражданки Ж. на основании долговой расписки. Спустя восемь лет Ж. скончалась, долг перед ней на тот момент составлял 1,9 млн рублей. Наследники С. через год в рамках двух договоров цессии уступили права по долгу гражданину К., который в том же году уступил их гражданке Ю. Каждый из них уплатил по 300 тыс. рублей.

Ю. обратилась в суд с иском о признании недействительными ряда положений договоров уступки и о применении последствий их недействительности, о взыскании указанной суммы в счет возврата денег, переданных по договору уступки, и убытков, а также процентов за пользование чужими средствами.

Суд отказал Ю. в ее исковых требованиях, сославшись на то, что на дату заключения договоров цессии у К. было право на предъявление требований к С. и А. по договору займа. Решение первого суда отменили в апелляции, отметив, что истец в рамках договоров цессии получил несуществующее требование к С. и А., и неосновательное обогащение возникло на стороне ответчика.

Апелляция взыскала в пользу Ю. задолженность, проценты за пользование чужими средствам, судебные расходы и проценты за пользование чужими средствами, начисленные на остаток долга по ставке ЦБ РФ до момента возврата долга по факту. Также в апелляционном суде не увидели оснований для признания недействительными договоров цессии в части и полностью. Кассация с решением апелляции согласилась.

Кредитор, как отметили в ВС, имеет право на перепродажу имеющегося долга другому лицу. В то же время, передача недействительного требования, в частности, отсутствующего изначально права у кредитора, влечет за собой ответственность в соответствии со ст. 390 ГК РФ.

Банк продал долг коллекторам: причины и возможные последствия

Если должник в ответ на вызов банка отказывается признать долг, течение срока исковой давности не приостанавливается.

Взяв кредит, почти каждый планирует выплатить его как можно скорее, но это не всегда возможно. Существуют ли законные способы избавиться от кредита, если долг не был погашен? По истечении срока исковой давности (СИД) у должников есть возможность полностью исполнить свои обязательства. R.TIGER подсказывает, когда можно рассчитывать на списание долга.

Кредитная организация заключает договор с коллекторской компанией о взыскании долга за вознаграждение.

По его условиям, агентство выплачивает финансовому учреждению комиссию за передачу долга, а заемщик должен вернуть долг, но уже коллекторскому агентству. Эти отношения регулируются гражданским правом, а значит, продажа долга совершенно законна.

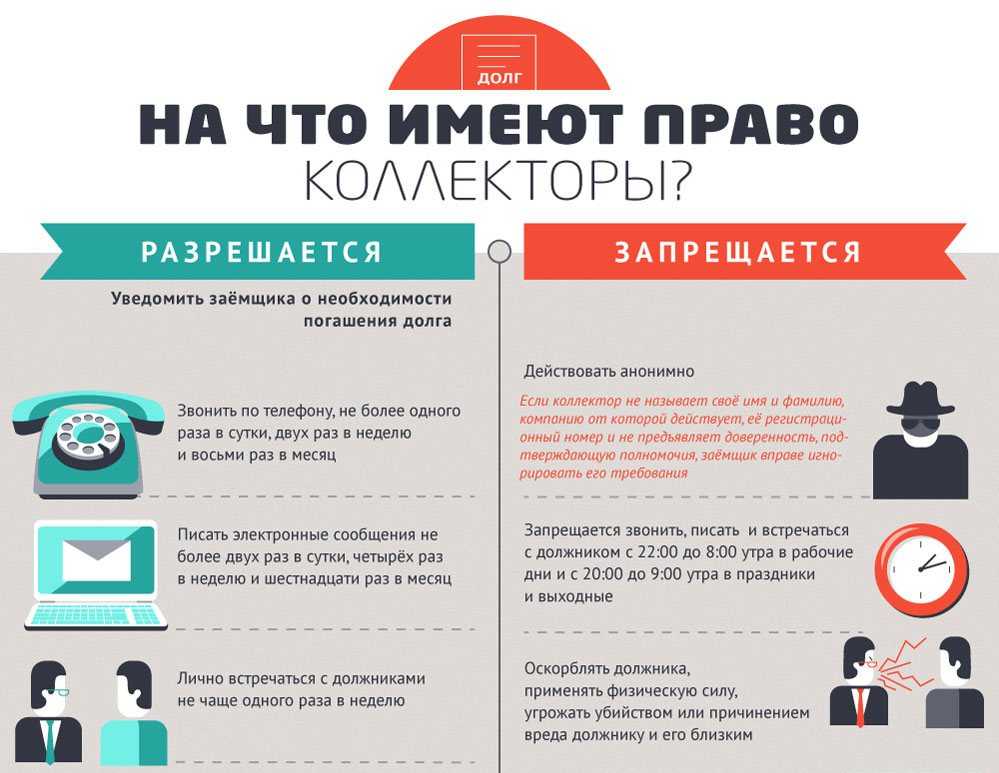

Если банк привлекает компанию по взысканию долгов, она имеет право звонить должнику, направлять письменные требования, инициировать личные встречи — все в определенных рамках и ограничениях. Стандартный срок для работы по взысканию долгов составляет до 120 дней.

Когда банки выдают кредиты, они ожидают, что им вернут взятую сумму и выплатят проценты за время пользования заемными средствами. Однако не все заемщики выполняют свои кредитные обязательства вовремя и в полном объеме.

Банки пытаются взыскать невыплаченные средства в несколько этапов. Когда собственные сотрудники банка не могут воззвать к совести неплательщика, банк обращается к компаниям по сбору долгов.

Существует два сценария взаимодействия банка и коллекторов.

- Кредит никуда не передается; долг остается на балансе банка, а коллекторы лишь помогают в процессе взыскания.

- Переуступка прав требования.

- Переуступка прав требования. Это означает, что банк продал долг коллекторской компании, и теперь коллекторская компания будет недобросовестно преследовать клиента и возвращать кредит.

Такая процедура не является переуступкой: компания по взысканию долгов предлагает выплатить долг непосредственно банку. Они не могут требовать перевода денег на себя.

Новые кредиторы не имеют права изменять условия. Если коллекторы связываются с вами по поводу долга, они должны предоставить доказательства того, что долг действительно перешел к ним. Текстовые сообщения, телефонные звонки и электронные письма не являются официальным уведомлением об уступке прав требования. Такие уведомления не имеют юридической силы. Поэтому должник может оспорить сделку по перепродаже долга в суде, если он не был уведомлен о ней заказным письмом.

Теоретически, нет ничего противозаконного в том, что компании по взысканию долгов покупают долг у банка, если все оформлено надлежащим образом с юридической точки зрения.

Продажа кредитного портфеля и решение проблемы долга может быть легким для банка. Ситуация со сменой учреждений является запутанной и иногда даже пугающей для заемщика. Что делать, если банк продал долг коллекторам? Самое главное — не паниковать, а изучить особенности процесса погашения кредита и, возможно, даже найти льготы.

Во-первых, поспешим успокоить потенциальных должников. Сегодня все не так трагично, и море страстей разбушевавшихся коллекторов постепенно наступает на гранитные берега законности.

Невозможно ответить на вопрос, когда именно, после того как банк перестает платить, коллекторское агентство связывается с заемщиком. Сроки сильно варьируются от банка к банку, в зависимости от обстоятельств и нюансов, возможностей и политики самого банка.

Вы можете обратиться в суд, если у вас есть уважительная причина (оскорбления, угрозы, нанесение вреда здоровью или имуществу, моральное давление и т.д.), которая может быть подтверждена документально.

Каковы обязательства по оплате, если банк продал долг коллекторам?

Банк может перепродать долг коллекторскому агентству при выявлении любого из вышеперечисленных обстоятельств. Или не передавать долг, а только привлечь коллекторов к сотрудничеству. Согласие заемщика на такие действия не требуется; банки могут переуступить долг без согласия должника. Однако кредитор обязан уведомить заемщика о том, что переуступка происходит на основании договора переуступки.

Некоторые заемщики считают, что перепоручать погашение долга внешней компании незаконно и нелогично. Однако взыскание долгов не является основным видом деятельности банков. Поэтому они не всегда готовы тратить на это время и ресурсы и предпочитают избавиться от проблемы путем переуступки прав.

Если компания по взысканию долгов действует законно, должник должен сотрудничать с ней. Это не только избавит должника от лишних хлопот, но и, как уже говорилось выше, может принести определенные выгоды.

Но даже такие незначительные промахи влияют на финансовую репутацию. Чтобы поддерживать высокий кредитный рейтинг, стоит избегать просрочек в графике погашения кредита. Если вы знаете, что просрочки неизбежны, лучше заранее уведомить об этом своего кредитора. Скорее всего, вместе вам удастся избежать самых негативных последствий и судебных исков.

Продажа финансовых обязательств часто воспринимается негативно, и заемщик задается вопросом, имеет ли право кредитор вообще вовлекать его в финансовые отношения, на которые он не давал согласия. На первый взгляд, это противоречит воле самого заемщика, и сомнения понятны.

На первом этапе начисляются штрафы и пени в соответствии с условиями кредитного договора. Этот процесс начинается на следующий день после возникновения просроченной задолженности.

Переуступка определена законом как крайняя мера, к которой может прибегнуть банк, и регулируется его собственными правилами. И банк, и агентство должны соблюдать определенные условия и не нарушать права заемщика, а если эти условия не соблюдены, заемщик может обратиться в суд и добиться признания переуступки недействительной. Не лишним будет обратиться в банк, в котором был взят кредит. Всегда есть вероятность того, что рассылка — это просто очередной гопник, призванный активизировать должников. В этом случае лучше не искушать судьбу и приступить к немедленному погашению непогашенного кредита.

Что делать с залоговым правом? Все просто: такого варианта не существует. Ситуация неправомерна, Гражданский кодекс прямо запрещает продажу дебиторской задолженности с обеспечением. Это также невыгодно. Если есть поручитель, гораздо логичнее продать его и покрыть часть долга. Или даже полностью. В конце концов, компания получит очень небольшой доход за такой специфический товар, как долг. Обычно она составляет не более 50%.

Как гласит Гражданский кодекс, диод по кредитным обязательствам начинает течь со дня, когда кредитор обнаружил неуплату. Это связано с тем, что срок давности не может истечь до даты невыполнения обязательств. При заключении договора займа клиент получает график погашения, который он обязуется соблюдать.

Я слышал от друзей, что можно погасить кредит не через банк, а через коллекторов. Схема должна выглядеть следующим образом: вы не погашаете кредит в течение нескольких месяцев, после чего обращаетесь в компанию по сбору долгов с просьбой выкупить долг. Процентная ставка снижается. Этим вы можете даже улучшить свою кредитную историю. Схема, которую вы хотите использовать, не нова; банки знают о ней. Если ни с того ни с сего коллекторы обратятся в банк, чтобы купить долг, банк проверит это. Нет гарантии, что банк примет участие в сделке.

Коллектор как представитель

Если у банка не получается договориться с заемщиком о погашении просроченных платежей за 90 суток, банк имеет право обратиться к коллекторам с договором посредничества. То есть, банк не продает кредитное обязательство третьему лицу, а просто «нанимает» коллекторов для связи с должником.

Чаще всего такой договор длится 3 месяца и представляет собой досудебное разбирательство. Заемщик остается должником банка, при этом он имеет полное право задавать любые вопросы по урегулированию долга напрямую коллекторам.

В такой ситуации банк старается не участвовать в переговорах – по договору посредничества все контакты с должником осуществляют коллекторы. Но это не означает, что при наличии спорных вопросов заемщик не сможет обратиться в банк, сотрудники банка все так же обязаны отвечать на его вопросы.

А еще должник имеет право подать заявление с просьбой отозвать его кредитный договор из коллекторского агентства. Такое заявление нужно направить в адрес банка, в тексте указать, что заемщик запрещает банку разглашать персональные данные третьим лицам.

Заявление распространяет запрет на передачу долгов любым третьим лицам, а не только конкретному коллекторскому агентству. То есть, банк не сможет заключить новый договор посредничества с другими коллекторами.

Банк по закону обязан отреагировать на данное заявление, примерный срок отзыва договора от коллекторов – 3 недели. Если по прошествии этого времени коллекторы продолжают звонить должнику, уже можно обращаться в банк с жалобой. Если ситуация не изменится, то заемщик даже может подать в суд на банк.

Спустя 3 месяца, когда истекает срок действия договора посредничества, кредитный договор возвращается в банк. Поскольку договор посредничества можно отнести к досудебному разбирательству, банк имеет право потребовать досрочно погасить кредит, после чего может обратиться в суд или перепродать долг по кредиту коллекторам без согласия должника.

О любом решении банк обязан оповестить заемщика, уведомление может быть передано лично в руки должнику, его представителю по доверенности или направлено заказным письмом по Почте России.