Что делать, если банк отказывает в операциях по Вашим счетам, ссылаясь на «антиотмывочный» ФЗ-115

В случае, если банк блокирует Вашу операцию, алгоритм действий у Вас примерно такой же, как и с обычным ограничением в выдаче вклада.

Прежде всего Вам нужно зафиксировать отказ банка в совершении операции, для этого также нужно написать претензию в 2-х экземплярах и вручить её представителю банка с пометкой о дате принятия или отправить заказным письмом с описью вложения.

Дальше также подаём иск в суд о защите прав потребителей и делаем акцент на нарушение ГК РФ и «Закона о защите прав потребителей».

Банку нужно будет доказать законность всех своих подозрений, согласно которым он отказал Вам в совершении операции, причём обоснования должны быть довольно убедительными.

Вот иск одного из клиентов «Citi банка», которому заблокировали карту сославшись на «антиотмывочный» закон, вот положительное решение суда о неправомерности блокировки карты, а вот и решение апелляционного суда, которое оставило в силе решение суда.

Будем надеяться, что наше законодательство в скором будущем перестанет содержать двусмысленные или неточные формулировки, а банки перестанут трактовать законы в свою пользу и нарушать права своих клиентов.

Что делать, если банк отказывается принимать пополнения вклада, читайте в статье: «Как написать жалобу на банк. Реальный опыт и образцы претензий.»

Очень буду признателен за Ваши дополнения, уточнения и комментарии.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в ТелеграмПодписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperComments

Условия досрочного снятия вклада

Банки всегда действуют в своих собственных интересах, поэтому предлагают самые выгодные услуги только с жесткими и важными для себя условиями. Это касается как кредитов, так и вкладов. Срок вклада подразумевает фактическое обладание банком вашими деньгами и возможность их использования. Поэтому вклады с самыми высокими процентами практически всегда содержат условия по ограничению досрочного расторжения депозита.

Снимать деньги с вклада можно в двух формах:

- снять деньги частично, оставив какую-то сумму;

- снять все деньги и полностью закрыть вклад.

Снять часть денег без потери процентов можно только в том случае, если у вас в договоре по депозиту прописана такая возможность. Но и в этом случае банки обычно вносят в договор пункт о том, какая минимальная сумма всегда должна лежать на вкладе. А если в договоре вообще не предусмотрена возможность снять часть денег, то банк имеет полное право применить к вам свои штрафные санкции, которые также обычно прописываются в договоре.

В случае если вы хотите полностью снять все деньги и провести досрочное расторжение договора вклада, в первую очередь надо также смотреть на то, какой именно договор с вами заключен, и какой у вас вклад.

Все вклады можно разделить на две большие группы:

- срочные вклады, в которых конкретно определен срок, на который вы размещаете свои деньги в банке и раньше которого деньги забрать без последствий нельзя;

- вклады до востребования, которые подразумевают возможность в любой момент получить свои деньги без штрафных санкций.

Первая группа вкладов всегда относится к более выгодным вкладам с точки зрения предлагаемых условий и начисляемых процентов, потому что банк берет с вас некоторое обязательство о том, что он точно будет владеть вашими средствами какое-то конкретное время.

Что касается вкладов до востребования, то в этом случае у банка уже нет такой гарантии, поэтому он устанавливает очень низкие проценты. Это касается всех вкладов с возможностью досрочного расторжения, которая прописана сразу в договоре.

Если у вас срочный вклад, то за досрочное снятие всех денег и его закрытие банк применит штрафные санкции.

К счастью, в настоящее время вопрос штрафов за досрочное закрытие вклада строго регулируется федеральным законодательством, и банки не могут полностью самостоятельно регулировать этот важный вопрос.

У банка остаются только возможности манипуляций с процентами, поэтому штрафные санкции могут выглядеть следующим образом:

- самый жесткий способ заключается в том, что банк фактически меняет тип вклада, и пересчитывает все проценты за весь период от открытия до закрытия не по ставкам срочных вкладов, а по ставкам вкладов до востребования, а разницу потом вычтет из общей суммы вклада;

- банк может просто снизить действующую ставку по срочным вкладам на половину, на треть и т.п., а потом тоже пересчитать все проценты;

- может быть применен и метод сочетания за определенный период (например, год) ставки по срочным вкладам, а за оставшийся период до даты расторжения договора ставки по вкладам до востребования;

- банк может установить какие-то отчетные периоды (например, 3 месяца), в которые будет действовать ставка по срочным вкладам, а в последний период, которые меньше, чем отчетный, ставка по вкладам до востребования.

Самый главный вывод для всех вкладчиков заключается в том, что банк в любом случае обязан по вашему требованию выдать вам все деньги с вклада, и не имеет право применять такие санкции, которые урезают изначальную сумму вашего депозита.

По каким причинам банк могут лишить лицензии

Известно, что Центробанк периодически проверяет действующие финансовые структуры. Однако не всем понятны основания, по которым у банков отзывают лицензии и закрывают их. А самое главное – что при этом происходит с вкладчиками? Как им вернуть свои деньги?

Если в небольшом банке ежедневно проводятся тысячи операций, то крупные игроки финансового рынка выполняют в десятки раз больше таких действий:

- приобретают ценные бумаги, активы и пр.;

- переводят деньги;

- оформляют кредиты;

- открывают счета;

- вкладывают финансы.

Прежде чем перейти к вопросу о том, как вернуть деньги из обанкротившегося банка, следует узнать возможные причины банкротства и лишения лицензии. Во всех кредитных организациях есть финансовый мониторинг, который контролирует законность любых сделок. В случае возникновения малейших подозрений, операция или счет блокируется. Кроме того, ЦБ может в любой момент проверить, как выполняется наблюдение. Если в деятельности какого-то банка выявляются нарушения, то в отношении него устанавливаются штрафные санкции. Повторные проблемы дают основание отозвать у него лицензию.

Подозрительные операции, которые могут создать серьезные проблемы банку:

- Счета для юридических лиц. Обычно фирмы-вкладчики настолько тщательно проверяются банками, что открыть счет им бывает довольно непросто. При наличии любых сомнений в репутации и деятельности компании ей в этом отказывают. Такое случается очень часто, хотя и не все об этом знают. Жесткие проверки действительно необходимы, иначе финансовые учреждения могут пропустить сомнительные операции и лишиться своей лицензии.

- Пластиковые карты. Их владельцы ведут себя предсказуемо: снимают наличные в банкоматах, оплачивают свои покупки и пр. Но когда операция выглядит нелогично, это сразу вызывает подозрение, и карта блокируется. Предположим, человек работает только с наличными деньгами, причем с мелкими купюрами. Ему приходится каждый день класть на счет через банкомат крупные банкноты (5 000 рублей) и сразу же снимать аналогичную сумму мелкими деньгами. Так вот, его карту заблокируют максимум через 2 – 4 недели.

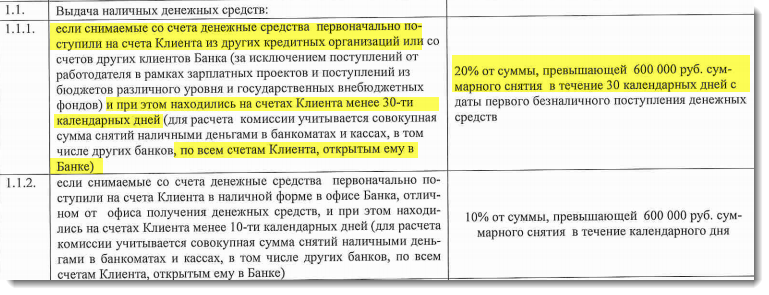

- Переводы. Регулярные перемещения крупных сумм (более 600 000 рублей) физическими или юридическими лицами проверяет мониторинг. Такие переводы должны иметь веские основания. Лучше всего заранее согласовать их с банком, предоставив документы о происхождении денег.

Кредитную организацию также могут закрыть из-за того, что она не имеет возможности выполнять свои обязательства перед клиентами. Возможно, вам известна ситуация, которая произошла с банком «Связной». Он выдавал так много кредитов, что ЦБ принял решение провести проверку. После всех подсчетов выяснилось, что количество должников превысило допустимую норму. А значит, финансовое учреждение потеряло столько денег, что больше не могло выполнять свои обязательства перед клиентами. В связи с этим его деятельность решили прекратить.

Ещё одна операция, которая часто приводит к лишению кредитных организаций лицензии – обналичивание денег. Когда руководство одного из крупнейших российских банков «Мастер Банк» уличили в нарушении статьи 174 Уголовного кодекса РФ, разразился большой скандал. Несмотря на хорошую репутацию и масштабность данной кредитной организации, незаконный вывод средств ей всё же не простили.

Некоторые иностранные банки имеют двухсотлетнюю историю. Однако в России таких нет. Поэтому, чтобы никогда не сталкиваться с вопросом, как вернуть деньги из обанкротившегося банка, рекомендуем вам отдавать предпочтение финансовым учреждениям с государственным управлением. Конечно, это вовсе не значит, что другие банки хуже. Но таким образом вы увеличите шансы сохранить или вернуть свои деньги.

Почему банк отказывает в выдаче вклада

Существует несколько причин, по которым банк может отказать клиенту в выдаче денег. Для вашего удобства рассмотрим актуальные причины отказа.

Почему банк не возвращает вклад:

| Нет денег | Это самая распространенная причина, когда в кассе нет нужной суммы. В этом случае представитель банка обязан заказать инкассацию на привоз необходимой суммы и пригласить клиента для получения денег на следующий день. |

| Мошенничество | Если у сотрудника службы безопасности возникнут сомнения, то он может заморозить счет и тщательно проверить клиента. |

| Счет заблокирован | При наличии долгов по кредитам или иным обязательным платежам счет клиента может быть заблокирован по решению суда. В этом случае забрать деньги можно после того, как судебный пристав снимет арест со счета. |

Следует учитывать, что в рамках закона отказ в выдаче по причине отсутствия денег в кассе считается нарушением. Крупные банки, которые дорожат своей репутацией, просят клиента звонить заранее и оповещать о желании закрыть вклад.

Прочтите: Что делать, если банк не начисляет проценты по вкладу

Нужно ли возвращать кредит «лопнувшему» банку

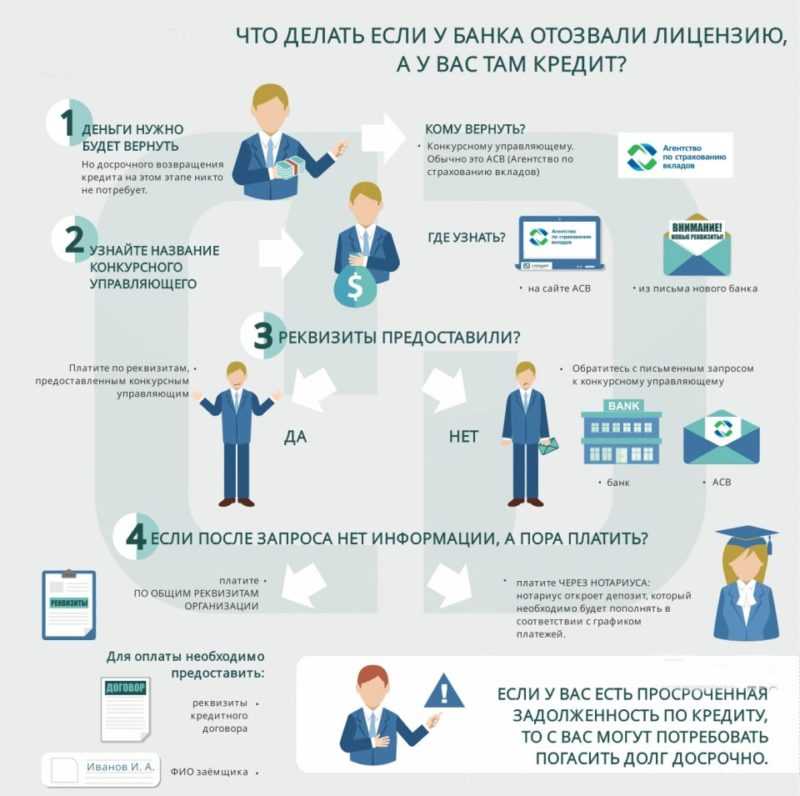

У клиентов-заемщиков разорившегося банка тоже возникают вопросы. Что будет с полученной ипотекой? Следует ли продолжать выплачивать кредит? Если банк лишился своей лицензии, то кому тогда платить?

Важно знать, что обязанность по кредитным выплатам не исчезает даже в том случае, когда банк признали обанкротившимся. В обязанности временной администрации входит определение нового правопреемника по всем прибылям и долгам. Поэтому, узнав о закрытии банка, быстрее отправляйтесь в любое отделение и узнавайте у сотрудников новые реквизиты и график погашения своего кредита

Те, кто проигнорируют выполнение кредитных обязательств и не станут платить, получат штрафные санкции (новый правопреемник начислит пени за просрочку). Спустя некоторое время на таких заемщиков могут подать в суд

Поэтому, узнав о закрытии банка, быстрее отправляйтесь в любое отделение и узнавайте у сотрудников новые реквизиты и график погашения своего кредита. Те, кто проигнорируют выполнение кредитных обязательств и не станут платить, получат штрафные санкции (новый правопреемник начислит пени за просрочку). Спустя некоторое время на таких заемщиков могут подать в суд.

Однако при наличии у клиента вложений и кредита в одном и том же финансовом учреждении, ему вернут деньги с вычетом из них суммы займа.

А как по закону? Что делать, чтобы получить из банка свои деньги?

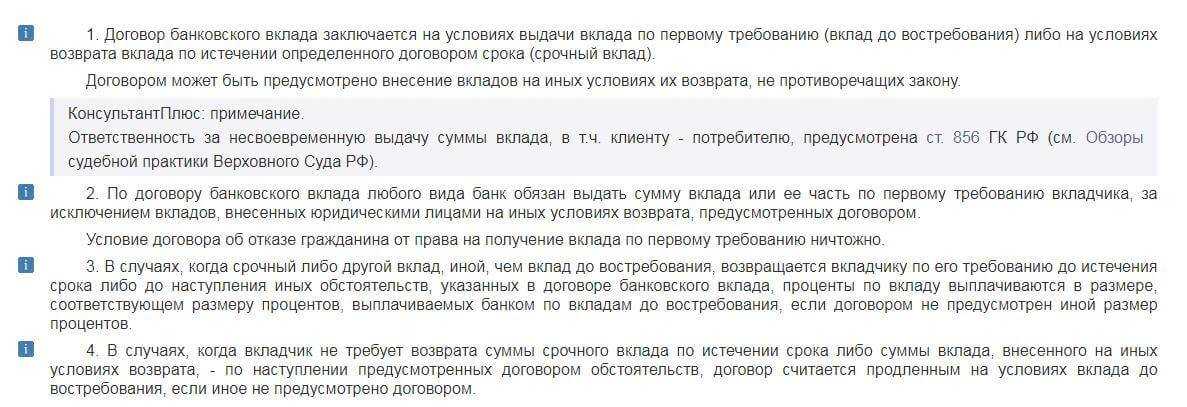

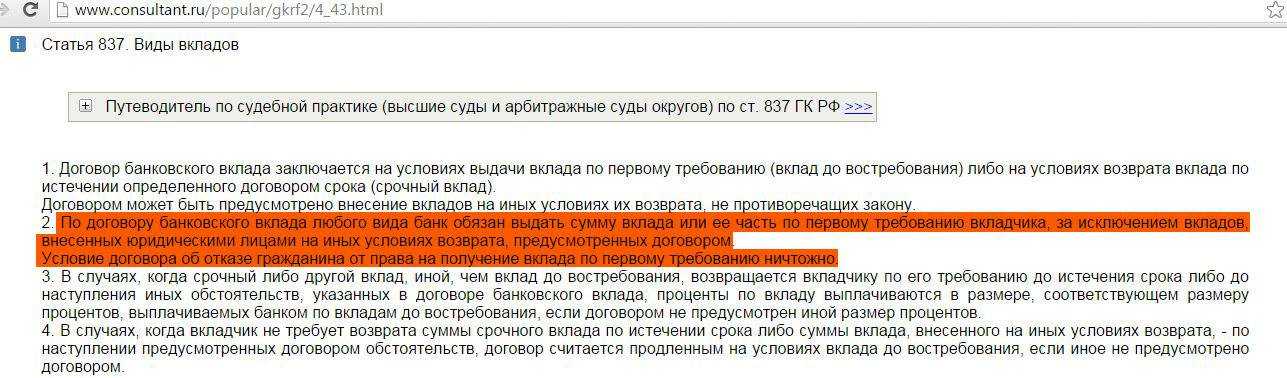

В соответствии с пунктом 2 статьи 837 Гражданского кодекса РФ банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика. Казалось бы – все понятно: пришел, потребовал, сразу получил свои деньги.

Но банк не всегда выдает вкладчикам деньги немедленно.

Согласно пункту 5 статьи 859 Гражданского кодекса РФ остаток денежных средств на счете выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента.

Читать также

Не во всех банках вклады застрахованы, или Как не потерять свои деньги в погоне за высокими процентами по вкладам

Не во всех банках вклады застрахованы, или Как не потерять свои деньги в погоне за высокими процентами по вкладам

По смыслу этих взаимосвязанных статей получается, что банк обязан вернуть деньги клиенту в течение 7 дней после того, как получит от клиента первое письменное требование о возврате денег.

Таким образом, чтобы получить из банка свои деньги, надо написать заявление с требованием незамедлительно вернуть деньги.

Если не писать заявление, а обращаться в банк только устно, то действительно можно долго ходить и просить, а просьба так и не будет удовлетворена, конечно, если у сотрудников банка совесть не возьмет верх над материальными интересами и они не сжалятся над юридически неграмотным клиентом.

Если вам удобнее не получать деньги со своего счета наличными, то вы также можно попросить банк перевести эти деньги на другой счет. Только делайте это письменно.

Законны ли действия банка

Когда клиент приносит деньги на депозит, то ему обещают максимально выгодные процентные ставки, простые условия снятия денег, если они ему срочно понадобятся и так далее, одним словом – стараются всячески угодить, лишь бы он не ушел к конкурентам. Но как только вкладчик принял решение забрать сбережения, то сразу же становится настоящим врагом банковской системы.

Менеджер пойдет на любые уговоры, чтобы клиент продлил договор. Также он может задать довольно нескромный вопрос, зачем человеку его деньги. Пусть лучше лежат под проценты. И когда никакие доводы не помогли, сотрудник может сообщить, что банк не выдает вклад, так как в кассе нет наличных.

Эта ситуация очень распространена. Правду нужно искать в договоре. В нем указывается за сколько дней клиент должен заказывать деньги. Если сумма небольшая, то ее сразу выдают. Наличные на крупную сумму банк обязан подготовить в течение трех дней и выдать депозит в полном объеме клиенту.

Еще одной манипуляцией с деньгами вкладчиков является автопролонгация договора. Если средства клиент не забрал в день окончания депозита, то на следующий день они размещаются на новый срок. Для снятия доступны только проценты.

Но и данная ситуация решается. Клиенту нужно составить заявление на досрочное расторжение нового депозита и получить деньги через 2-3 дня в зависимости от установленного порядка. В этом случае проценты по пролонгированному вкладу набежать все равно еще не успеют, поэтому в этом случае вкладчик ничего не теряет.

Другие задержки по возврате депозита являются противозаконными.

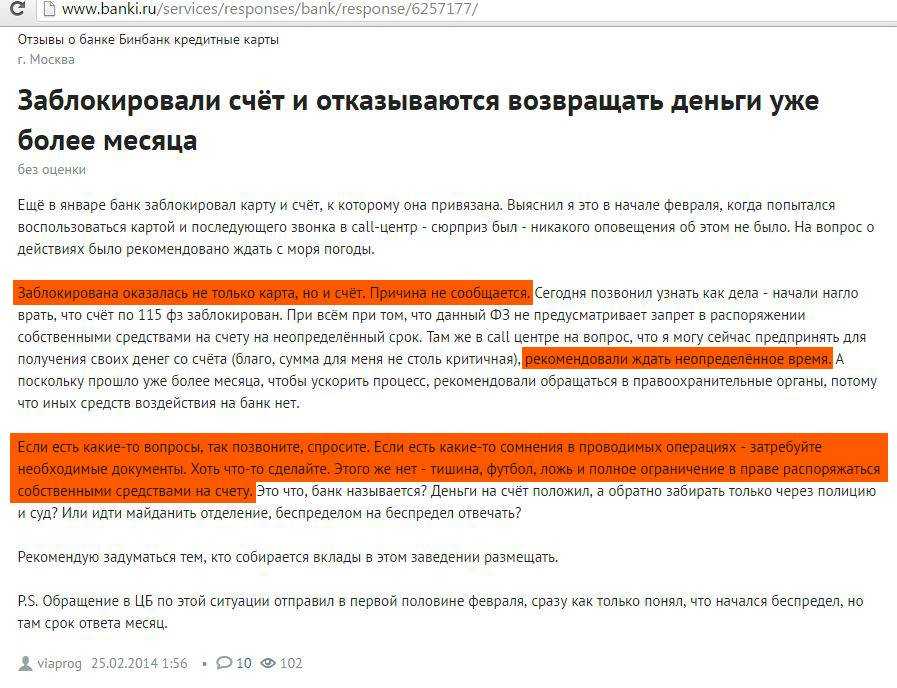

Чем грозит блокировка счёта по 115 ФЗ

Так как банки, слишком заинтересованы в превышении служебных полномочий и требуют с клиентов всю подноготную. К примеру, вы переводите деньги из Промсвязи в Сбербанк (названия условны, на их месте могут быть любые). Внезапно вам блокируют все счета Сбера и просят предоставить документы чтобы проверить источник происхождения денег на счетах, справки НДФЛ, отчёты из пенсионного фонда и экономическое обоснование всех операций за 3 месяца. Условный Сбер интересуется так:

- — Откуда вы перевели деньги к нам, Артём?

- — Из Промсвязи

- — Хорошо. А как они туда поступили?

- — Я предприниматель, продал корову, заплатил налог и вывел с счёта ООО в Промсвязи на Сбербанк себе же как физику

- — Ок, покажите договор, как вы продали корову и кому

- — Вам не кажется, что это не ваша компетенция задавать такие вопросы, я не обязан предоставлять вам такие сведения. Не наша, но запрос в полицию мы сделать не может, поэтому так

Подобный разговор состоялся у условного Артёма с условными идиотами в отделении любого банка. На лицо злоупотребление правом и превышение полномочий. Можно представить в каком бешенстве сейчас находится Артём, у него отобрали его кровные деньги. В итоге: человек остался без денег, банк беспроцентно пользуется его денежными средствами, да ещё и списывает комиссию за ведение счета. А ещё он рискует оказаться в чёрном списке Центробанка. Как с этим бороться, мы расскажем ниже.

По 115-ФЗ блокировка (заморозка) счета может быть осуществлена только по решению Росфинмониторинга, банк может лишь исполнить его решение. Блокировка счёта Росфинмониторингом может быть осуществлена только на основании включения лица в перечень террористов и экстремистов.

Список данных лиц можно посмотреть здесь.

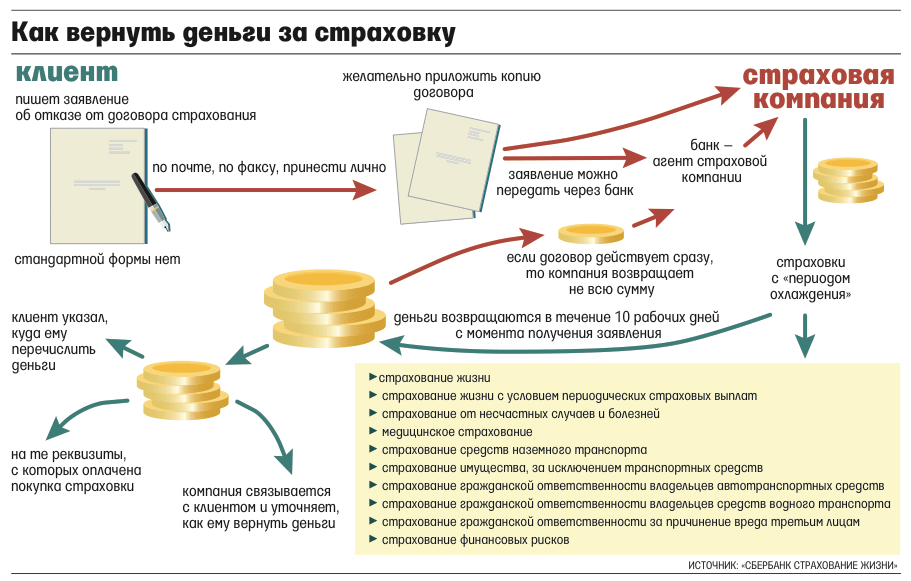

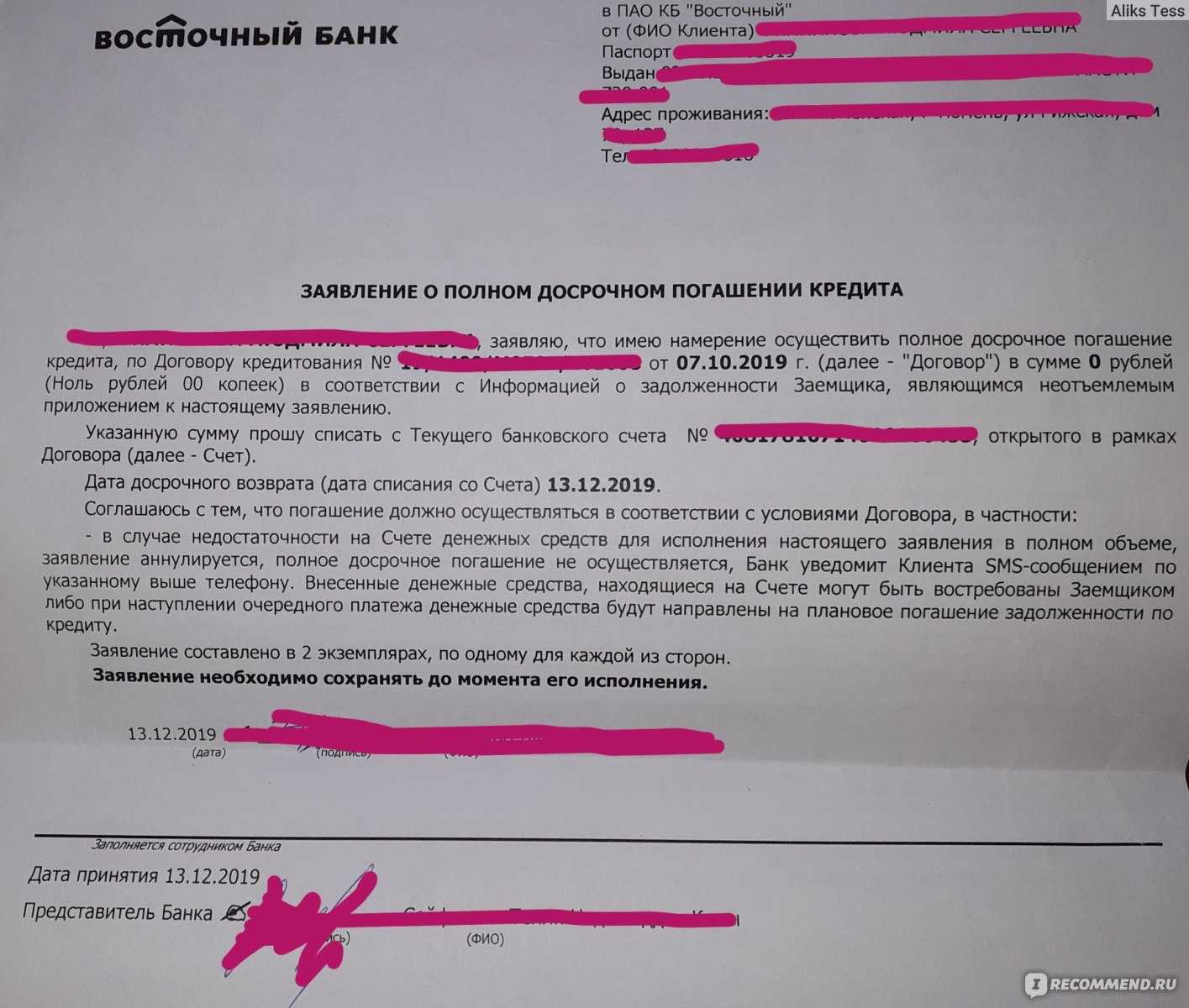

Банк не отдает вклад. Общая инструкция

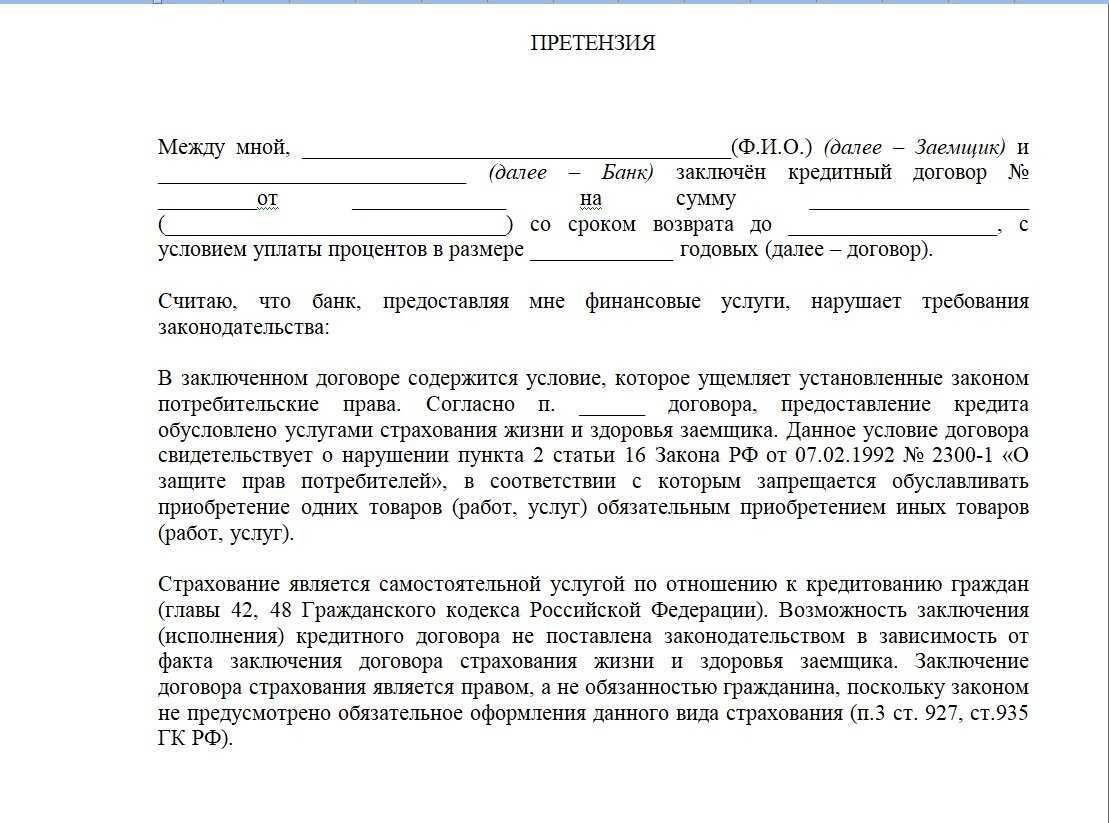

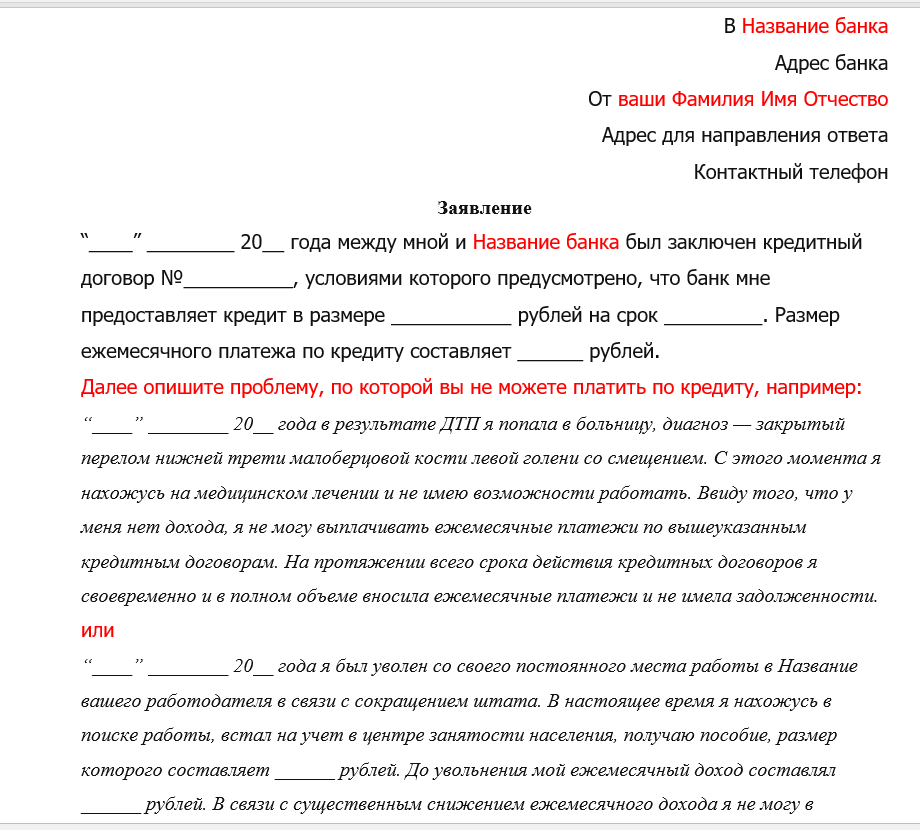

1 Пишите претензию в банк.Какую бы причину Вам ни озвучил банк в качестве основания для отказа в выдаче денежных средств, необходимо зафиксировать сам факт такого отказа на бумаге.

— суть проблемы;— номер вашего договора и контактные данные;— основные законы, которые нарушил банк;— обязательно заявите, что в случае неудовлетворения вашей просьбы Вы обратитесь в суд;

Жалобу нужно составить в двух экземплярах (примеры претензий можно посмотреть здесь: Образец 1, Образец 2), причём на своем экземпляре обязательно добивайтесь отметки, что Ваша претензия принята банком под таким-то номером, такого-то числа. Если сотрудники банка отказываются принимать у Вас претензию, тогда ее нужно будет принести в головной офис банка или отправить заказным письмом с описью вложения.

Обычно проблема решается уже на этом этапе. Банку не нужна лишняя огласка, многие кредитные организации всё-таки заботятся о своей репутации и стараются урегулировать возникшие споры до суда.

2 Подаём на банк в суд.Многим кажется, что подавать в суд на банк бесперспективно, что у банка высококлассные юристы, которые помогут банку выйти сухим из воды практически в любой ситуации.

Однако это не так, суд очень часто становится на сторону вкладчиков. Даже опытный юрист банка не сможет доказать, что кредитной организации позволено нарушать гражданский кодекс Российской Федерации и закон «О защите прав потребителей».

Для начала давайте рассмотрим основные статьи Гражданского Кодекса, на которые стоит опираться в составлении искового заявления.

А) Прежде всего стоит обратить внимание на ст.3 пункт 2 ГК РФ. Гражданское законодательство состоит из Кодекса и федеральных законов, которые не должны противоречить Кодексу. В) Ст

837 ГК РФ пункт 2. Условие договора банковского вклада об отказе гражданина от права на получение вклада по первому требованию ничтожно

В) Ст. 837 ГК РФ пункт 2. Условие договора банковского вклада об отказе гражданина от права на получение вклада по первому требованию ничтожно.

Отношения между банком, предоставляющим услуги, и клиентом, как потребителем этих услуг, подпадают под действие закона «О защите прав потребителей».

Итак, вооружившись Гражданским Кодексом Российской Федерации, а также законом «О защите прав потребителей», подаём иск о защите прав потребителей в суд (примеры исков о возврате вклада и защите прав потребителя смотрим тут: Образец 1, Образец 2, Образец 3).

Согласно ст. 17 закона «О защите прав потребителей» место рассмотрения мы выбираем самостоятельно: по месту своего жительства или пребывания, по местонахождению банка, а также по месту заключения или исполнения договора:

Госпошлину также платить Вам не нужно.

Требуем возместить убытки, ссылаясь на ст.28 пункт 1 закона «О защите прав потребителя»,

а также на п.5 ст.28, требуя уплатить неустойку в размере 3% за каждый день просрочки:

Не забываем также упомянуть ст. 31, п1 и п3, о сроках урегулирования претензии (10 дней):

Обязательно упоминаем ст. 395 ГК РФ о незаконном пользовании чужими деньгами и причитающиеся Вам за это проценты;

Требуем возместить моральный вред согласно статье 15 ФЗ «О защите прав потребителя»:

Согласно статье 13, п. 6 ФЗ «О защите прав потребителя» требуем взыскать с банка штраф в размере 50% от суммы предъявленных к банку требований за нежелание добровольно разрешить спор:

Также требуйте возмещение судебных расходов согласно ст. 98 ГПК РФ:

Тягаться с банком в суде Вам может помочь Общество по защите прав потребителя. Вот пример выигранного с помощью этой организации дела в отношении Мособлбанка. Также здесь представлены другие примеры решений суда — по Мособлбанку и Интерпрогрессбанку.

О своём положительном опыте пишите на электронную почту, присылайте свои образцы исковых требований и примеры решений суда для размещения в открытом доступе. Эта информация поможет клиентам в будущих спорах.

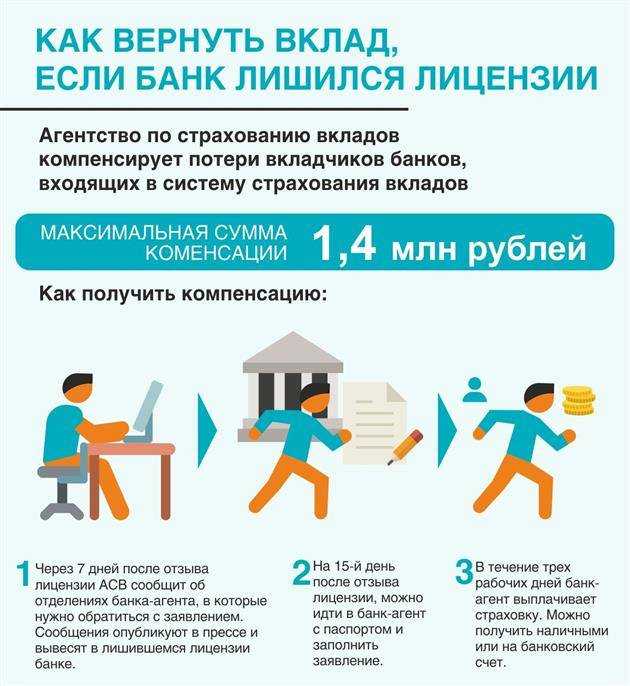

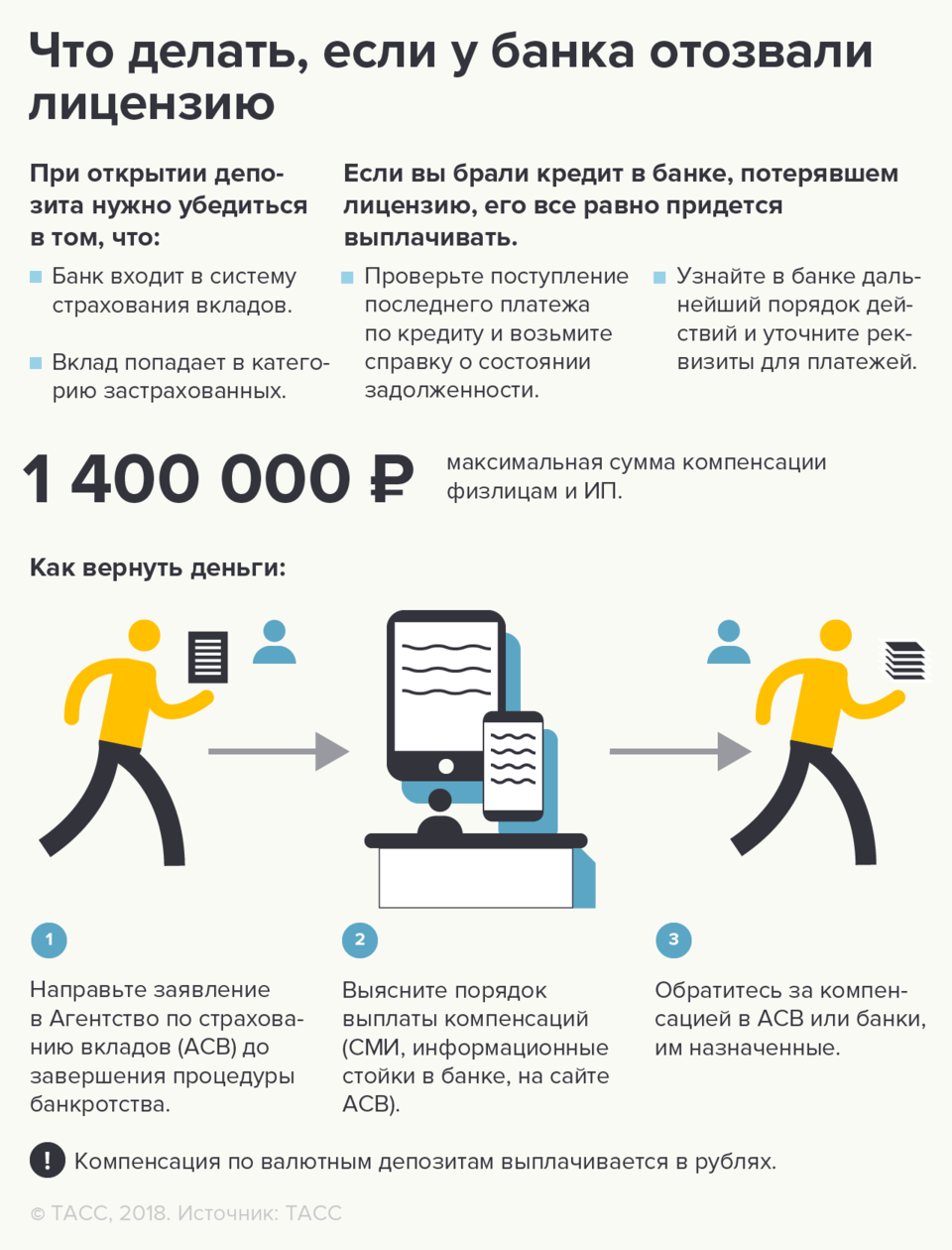

Как возвращают деньги вкладчикам

Компенсации по вкладу получают или напрямую в АСВ, или в банке-агенте, которому поручено производить выплаты: бывает по-разному. Обычно через 7 дней с момента отзыва лицензии у банка на главной странице сайта АСВ публикуют список банков-агентов, в которых можно будет получить компенсацию по вкладу.

Выплаты начинаются через 14 дней после отзыва лицензии. Нужно обратиться в отделение банка-агента или АСВ, заполнить заявление для получения выплаты. Суммы могут выплачивать наличными в день обращения, а могут перевести по указанным вами реквизитам на счет в другом банке — укажите в заявлении, как именно вы хотите получить компенсацию.

А теперь о ситуации, что вам дали понять, что деньги никто возвращать не собирается, либо если 7-дневный срок после вашего заявления о расторжении договора истек.

В таком случае надо составить и подать в банк претензию. При этом 2-й экземпляр претензии (либо её копию) с отметкой о принятии сотрудником банка и указанием даты обязательно надо оставить себе. Если сотрудники банка отказываются принимать вашу претензию, направьте её по почте заказным письмом с описью вложения.

Читать также

Какая ставка процентов по кредиту, если банк передал долг коллекторам?

Какая ставка процентов по кредиту, если банк передал долг коллекторам?

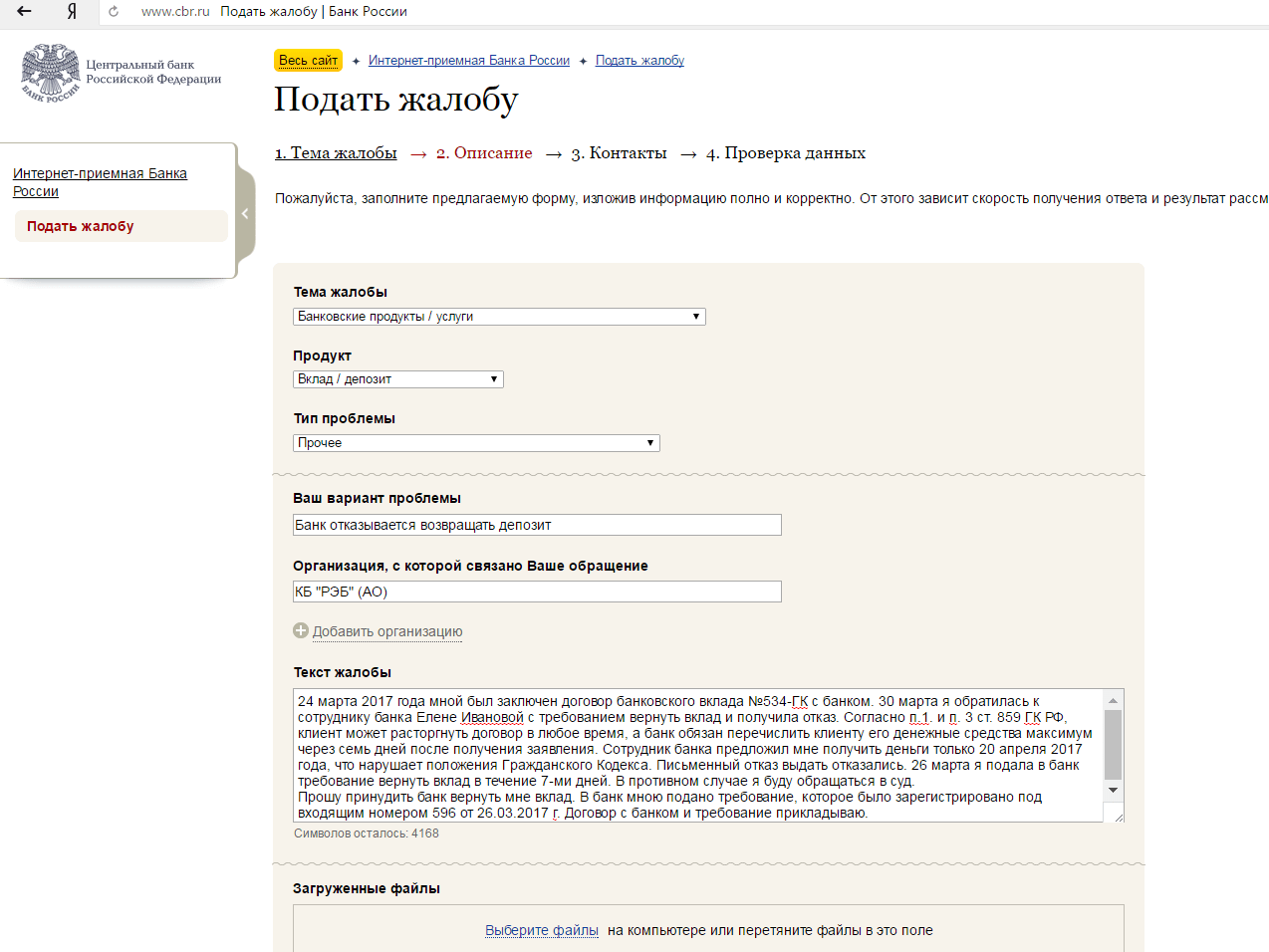

Кроме этого, можно обратиться с жалобой в Роспотребнадзор, поскольку в данном случае будут нарушены права потребителя (п. 5.1.2 Положения о Федеральной службе по надзору в сфере защиты прав потребителей и благополучия человека, утв. Постановлением Правительства РФ от 30.06.2004 № 322). Не лишним будет и обращение в прокуратуру, особенно если речь идет об очень существенной для вас денежной сумме. Также вы можете написать жалобу в Банк России, который является органом банковского регулирования и банковского надзора (ст. 56 Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»).

До суда такие случаи обычно не доходят – нарушение со стороны банка очевидно, а потому если вы будете правильно действовать, то вернете свои деньги даже без суда.

Как показывает моя практика, главная проблема именно в том, что люди верят в честность и компетентность сотрудников банка и не думают, что здесь их могут откровенно обмануть.

Поэтому пользуйтесь своими правами грамотно и увидите результат.

Эта информация уже помогла многих гражданам, которые обратились ко мне с такой проблемой, спокойно вернуть деньги и не тратить время и силы на бессмысленные походы в банк.

Помните, ваша главная задача – получить свое с минимальными затратами.

Если вам нужен взгляд на ситуацию со стороны, более конкретные рекомендации, или если чувствуете, что без поддержки юриста можете что-то не учесть, то пишите мне на электронную почту или звоните.

Удачи вам в защите своих прав!

Ваш юрист Елена Могилевская

Как уберечь себя от подобных ситуаций

Дабы не попасть в ситуацию, когда банк не возвращает вклад, следует, перед тем как вложить деньги, внимательно перечитать двусторонний договор. Ведь в соглашении вполне может быть указано исключительное право банковской организации на перевод вклада из категории бессрочных депозитов в срочные. Тогда придется оспаривать не незаконные действия финансовой организации, а непосредственно данную часть соглашения.

Также важно помнить, что не возвращают депозиты только проблемные банки, а также лишенные лицензии. Следовательно, перед принятием решения необходимо проверить выбранный банк на наличие у него проблем

Для этого можно воспользоваться официальным сайтом Центрального банка России, где содержится список проблемных организаций. При отзыве лицензии вам будет необходимо обратиться в Агентство по Страхованию вкладов, чтобы получить застрахованную сумму.

По каким причинам банки лишаются лицензий:

- Центробанком был установлен факт предоставления недостоверной информации для приобретения лицензии;

- Решение временного администратора банка о невозможности организации соответствовать требованиям ЦБ России.

Еще одним фактором, указывающим на несостоятельность банка, является отсутствие у него любых операций (после получения лицензий), прописанных в регламенте банковской деятельности.

Что делать в случае отказа

Ситуации бывают разными. Если одни клиенты могут ждать, пока финансовая компания решит вопрос и пригласит получить деньги, то другому вкладчику нужно «здесь и сейчас».

Что делать, если сотрудник банка отказывает:

- Запросить письменный отказ. Для этого следует написать заявление на имя директора офиса, в котором указать личные данные, номер договора вклада и требование получить деньги в дату обращения.

Менеджеры клиентского зала могут принять заявление, но ответ готовит только руководитель. В результате этого следует запросить копию документа, где специалист укажет дату принятия, ФИО, должность и подпись.

- Уточнить сроки получения ответа. Если менеджер банка обязуется предоставить ответ спустя несколько часов, то стоит дождаться решения. Когда сотрудник финансовой компании предлагает подождать ответа несколько дней, следует обращаться с жалобой в суд.

- Обращаясь в суд, следует заполнить претензию. Строгой формы документа нет. Главное – это корректно указать данные и приложить документы, чтобы судья смог принять решение. По итогам рассмотрения документов получить решение.

На практике все дела решаются в пользу клиента. Помимо суммы вклада банк обязывают выплатить компенсацию за неправомерное пользование чужими деньгами. Дополнительно может быть назначена выплата за компенсацию морального вреда.

Что делать в случае отказа

Ситуации бывают разными. Если одни клиенты могут ждать, пока финансовая компания решит вопрос и пригласит получить деньги, то другому вкладчику нужно «здесь и сейчас».

Что делать, если сотрудник банка отказывает:

- Запросить письменный отказ. Для этого следует написать заявление на имя директора офиса, в котором указать личные данные, номер договора вклада и требование получить деньги в дату обращения.

Менеджеры клиентского зала могут принять заявление, но ответ готовит только руководитель. В результате этого следует запросить копию документа, где специалист укажет дату принятия, ФИО, должность и подпись.

- Уточнить сроки получения ответа. Если менеджер банка обязуется предоставить ответ спустя несколько часов, то стоит дождаться решения. Когда сотрудник финансовой компании предлагает подождать ответа несколько дней, следует обращаться с жалобой в суд.

- Обращаясь в суд, следует заполнить претензию. Строгой формы документа нет. Главное – это корректно указать данные и приложить документы, чтобы судья смог принять решение. По итогам рассмотрения документов получить решение.

На практике все дела решаются в пользу клиента. Помимо суммы вклада банк обязывают выплатить компенсацию за неправомерное пользование чужими деньгами. Дополнительно может быть назначена выплата за компенсацию морального вреда.

○ Что такое залог и депозит за квартиру при аренде.

Залог и депозит при заключении арендной сделки – понятия, имеющие существенные различия.

«Исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием вещи должника, поручительством, независимой гарантией, задатком, обеспечительным платежом и другими способами, предусмотренными законом или договором (п. 1 ст. 329 ГК РФ)».

Как следует из настоящего закона, залог является гарантийной суммой, которая может быть использована для погашения долга, в случае его образования. Например, она может быть использована как оплата за последний месяц проживания.

Что касается депозита – это финансовые средства в установленном сторонами размере (обычно равняется месячной оплате). Это своеобразная страховка арендодателя, которая будет компенсировать ущерб его имуществу, в случае его нанесения. Понятие страхового депозита не отражено в законодательстве, он приравнивается к обеспечительному платежу.

- «Денежное обязательство, в том числе обязанность возместить убытки или уплатить неустойку в случае нарушения договора, и обязательство, возникшее по основаниям, предусмотренным пунктом 2 статьи 1062 настоящего Кодекса, по соглашению сторон могут быть обеспечены внесением одной из сторон в пользу другой стороны определенной денежной суммы (обеспечительный платеж). Обеспечительным платежом может быть обеспечено обязательство, которое возникнет в будущем.

- При наступлении обстоятельств, предусмотренных договором, сумма обеспечительного платежа засчитывается в счет исполнения соответствующего обязательства (п. 1 ст. 381.1)».