Роль и значение 66 позиции

Как известно, средства могут привлекаться на короткий и продолжительный сроки. В первом случае срок привлечения не превышает годовой период.

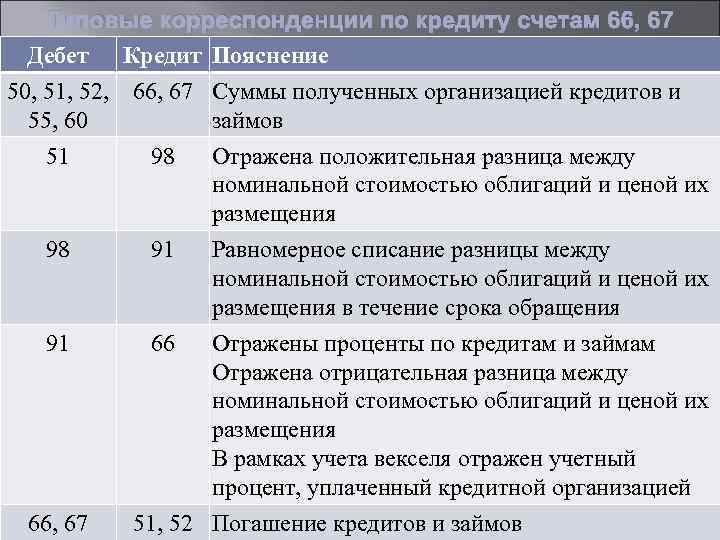

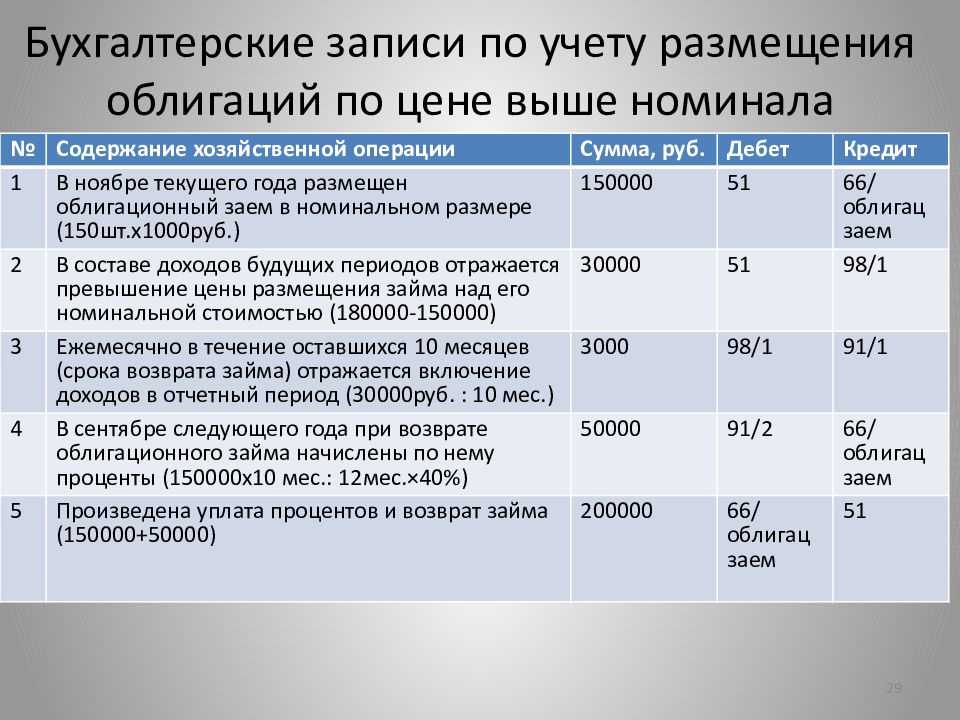

Если короткие средства привлекаются посредством выпуска облигаций, то учет этих ресурсов ведется обособленно. Если компании удалось разместить ценные бумаги по стоимости, выше номинальной, то вводятся бухгалтерские записи по дебетовой части 51 позиции и кредитовой части 66 и 98 счетов. В этом случае отражается положительная разница между рыночной и номинальной стоимостью бумаг.

Необходимо также подчеркнуть, что по кредитовой части 66 позиции бухгалтерия отражает и начисляемые по привлеченным ресурсам процентные расходы.

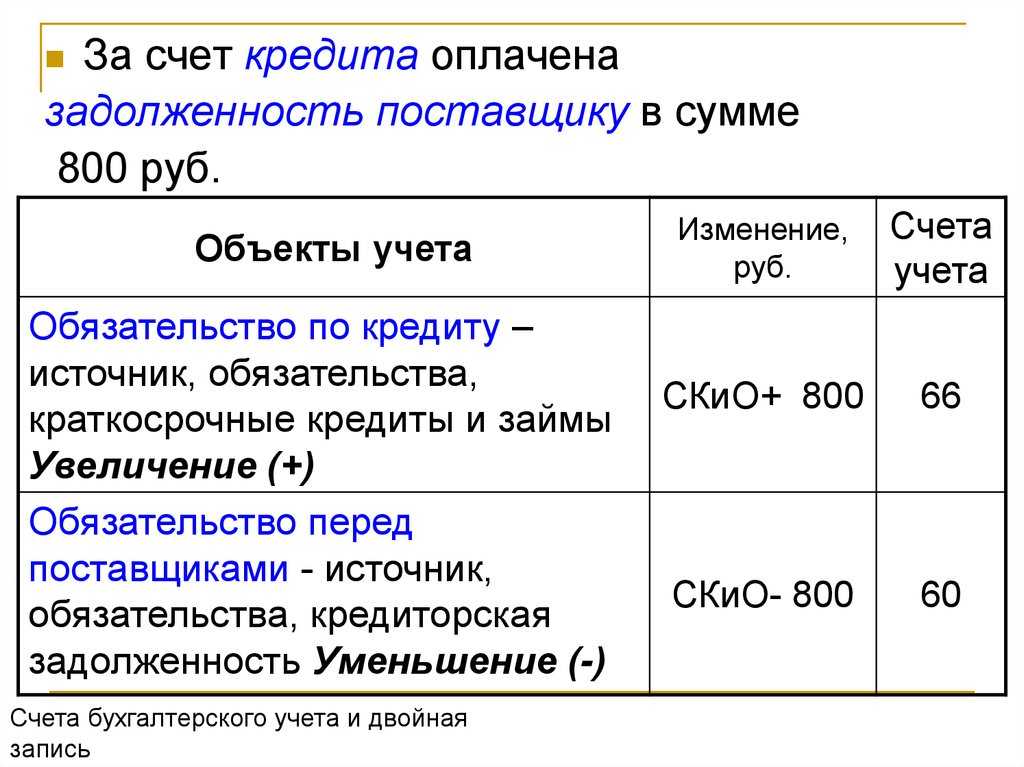

По дебетовой же части счета компании показывают объем погашенных обязательств. Если предприятие просрочило выплаты по коротким заемным средствам, то эти суммы также учитываются отдельно.

Также, как и с 67 счетом, аналитика по 66 отражается по видам заемных ресурсов и финансово — кредитным институтам.

Примеры проводок

Для закрепления информации следует привести понятный пример проводки, которая бы помогла понять, как работает этот регистр. Пример покажет проводку, отражающую положительный результат курсовой разницы по ссуде.

По заключению договора компания «Альфа» получает от АО «Бета» кредитные денежные средства сроком на один месяц. Сумма кредита составляет 5 миллионов долларов США. Расчеты же все производятся в рублях. Официальный курс USD к RUB составляет 58.30 рублей, а на конечную дату возврата средств 59.40 рублей.

Бухгалтер компании «Альфа» должен будет сформировать следующие проводки в оборотные и сальдовые ведомости:

- Дебет 51 Кредит 66. На сумму 58 300 рублей — получение ссуды от АО «Бета». Документ-подтверждение — выписка из банка;

- Дебет 66 Кредит 51. На сумму 59 400 рублей — «Альфа» возвращает ссуду АО «Бета». Документ-подтверждение — платежное получение;

- Дебет 91.2 Кредит 66. На сумму 1100 рублей — отражение внереализационной курсовой разницы. Документ-подтверждение — бухгалтерская справка.

Прощение долга по начисленным по договору займа процентам средствами 1С Бухгалтерия предприятия

66 счет — это регистр бух. учета, отражающий операции по краткосрочным ссудам. Участвует в проводках со счетами, ответственными за фиксацию процента, ссуды в иностранных валютах и положительной (отрицательной) разницы при изменении курса валют.

https://www.youtube.com/watch?v=vcZVEX7sr0w

Примеры проводок

Пример 1. Получение заемных средств. Предприятием ООО «Мануфактура» был получена сумма 500000 руб. Проценты начисляются ежемесячно — 20%. Срок кредитования – 12 месяцев. Данная ситуация будет иметь такой вид в ведении бухгалтерского учета:

- Дт 51 Кт 66 (66.01) – перечисление полученной суммы — 500000 руб.

- Дт 91.01 Кт 66 (66.02) – процент за использование в месяц — 8333 руб. Данная проводка проводится каждый месяц до полной выплаты полученной суммы.

После закрытия договора кредитования выполняется проводка Дт 66 Кт 51 на сумму тела 500000 руб. и 100000 руб. по процентам.

Пример 2. Отражение положительной курсовой разницы. ООО «Ветерок» был получен займ в долларах США. Сумма заимствования – 3000 дол. Срок договора — 2 месяца под 8 % ежемесячно. Курс на дату получения — 55,01, в первый месяц — 54,86, во второй — 54,43. Расчеты ведутся в рублях.

Были проведены следующие проводки:

В данном случае курсовая разница составила 1095 руб. и была отнесена на статью внереализационные доходы.

В данном случае курсовая разница составила 1095 руб. и была отнесена на статью внереализационные доходы.

Пример 3. Отражение выпуска облигаций на первичном рынке. ООО «Аякс» выпустило облигации на первичном рынке. Номинал облигации – 20 руб. Цена за первое размещение 100% от суммы. Имеет отражение такой вид в бухгалтерском учете: Дт 51 Кт 66 – 20 руб.

Если цена за первое размещение меньше или больше номинала, то такая разница отражается на сетах 97 и 98 соответственно.

Пример 4. Выпуск облигаций на вторичный рынок. ООО «Аякс» продает облигации, используя вторичный рынок, стоимостью 45 руб. Их номинал — 20 руб. Срок размещения – 1 год.

- Дт 51 Кт 66 – 20 руб.

- Дт 51 Кт 98 – 20 руб.

- Дт 98 Кт 91.1 – 2 руб. 8 коп. (каждый месяц до истечения срока размещения).

Если стоимость облигации ниже номинала, то происходит операция доначисления разницы по дебету 91 счета на протяжении всего периода размещения.

Пример 5. Выпуск облигаций с доходностью. ООО «Аякс» выпустило облигации номинальной стоимостью 50 руб. Выплаты производятся дважды в год. Доходность — 25%. Выплаты по купонному доходу — 1 раз в год.

Ежемесячно осуществляем проводку: Дт 91 Кт 66 – 12 руб. 50 коп.

Начисляем купонный доход 1 раз в год: Дт 66 Кт 51 – 12 руб. 50 копеек.

Пример 6. Приобретение акций с помощью облигаций. Если облигации были выпущены акционерным обществом и не были погашены в срок, то АО может предложить в счет погашения войти в учредительский состав (обмен облигаций на акции).

ООО «Аякс» были выпушены облигации на сумму 40 руб. В установленный срок они не были погашены. Держателю облигаций было предложено войти в совет акционеров.

- Дт 51 Кт 66 – 40.

- Дт 66 Кт 75 – 40.

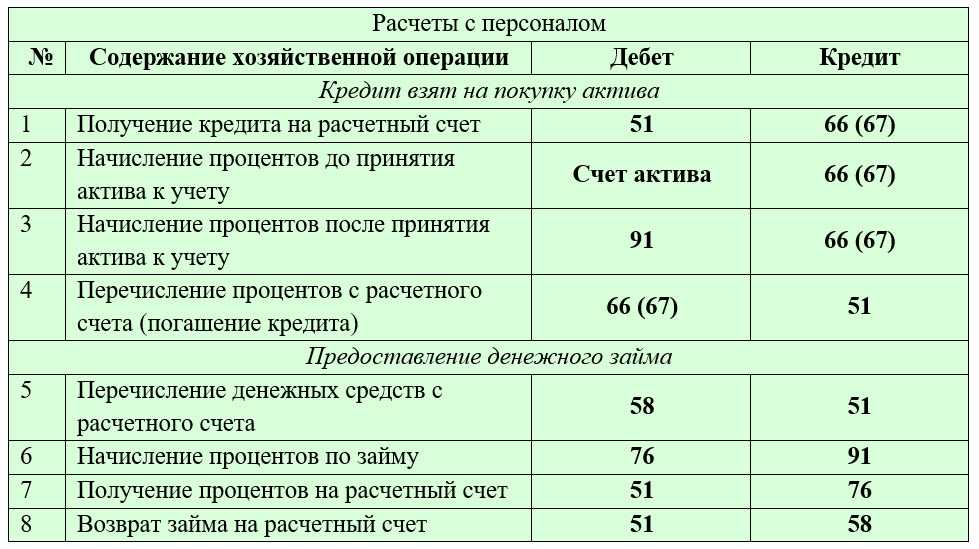

Пример 7. Включение процентов в стоимость оборудования. ООО «Брик» получило средства в заем на целевое использование в размере 400000 руб. На эти деньги было приобретено оборудование. Срок погашения — 1 месяц. Процент начисляется ежемесячно — 10%. Отнесение процентов на стоимость оборудования будет выглядеть так: Дт 08 Кт 66 – 40000 руб.

Пример 8. Погашение долга за счет отгрузки материалов. ООО «Михельсон» были получены 100000 от ООО «Трейдинг». Срок возврата средств – 1 месяц. Сумма за пользование денег – 12000 руб. В срок возврат средств не был осуществлен. Было принято решение отгрузить материалы на эту сумму: Дт 66 Кт 10.1 – 112000 руб.

Привлечение средств со стороны дает возможность предприятиям получить быстрореализуемые активы на текущие нужды, оплатить товары или услуги, необходимые для нормальной жизнедеятельности. Это отличный инструмент для эффективного бизнеса. Счет 66 характеризует платежеспособность предприятия при проведении аудиторских проверок с целью получения средств на более длительный срок.

Видео-урок по счету 66 в бухгалтерском учете представлен ниже.

Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов

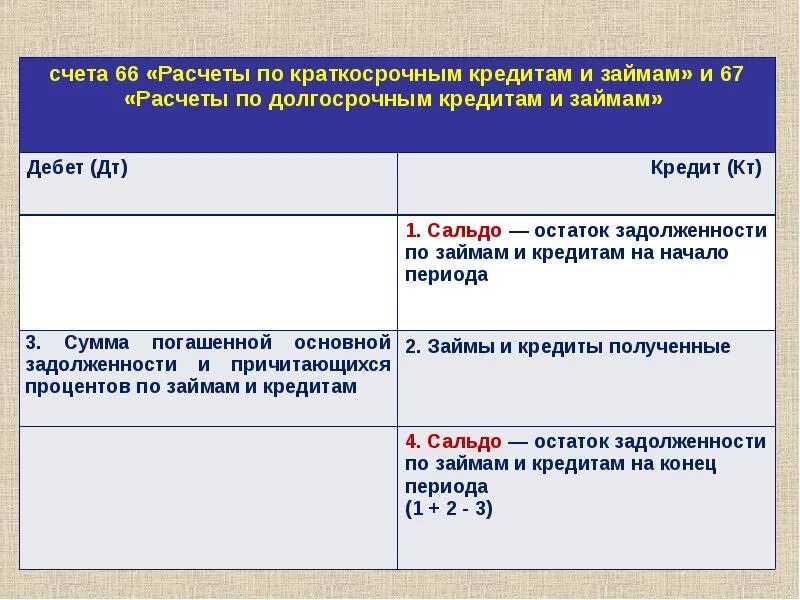

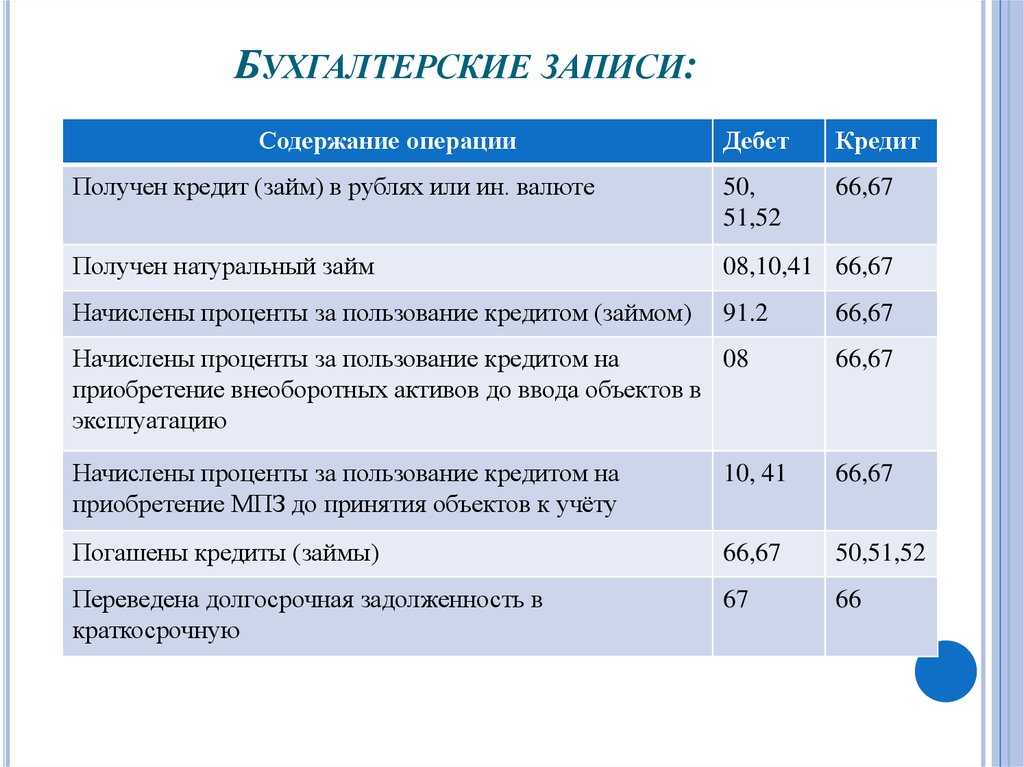

Счёт 66 бухгалтерского учета — это пассивный счет «Расчёты по краткосрочным кредитам и займам», служит для учета краткосрочных кредитов и займов, полученных на срок до одного года, а также процентов по ним.

С помощью типовых проводок рассмотрим специфику использования 66 счета, его субсчета, а также примеры отражения операций по учету процентов по краткосрочному займу и учету положительной курсовой разницы по 66 счету.

Счет 66 в бухгалтерском учете

Субсчета счёта «Расчёты по краткосрочным кредитам и займам» представлены ниже на рисунке:

Данный счёт бухгалтерского учёта — пассивный, поэтому его увеличение отражается по кредиту, а уменьшение учитывается по дебету. Иными словами, по дебету счета отражается погашение кредитов и займов, а по кредиту — их поступление. Сальдо по кредиту 66 счета показывает остаток задолженности.

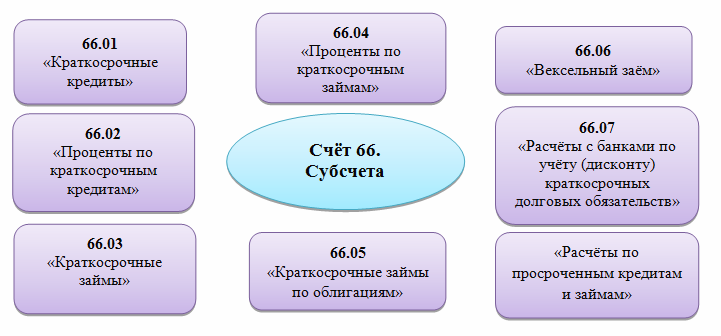

Аналитический учёт по счёту 66 ведётся по видам:

- Кредитов и займов (отдельным векселям);

- Кредитных организаций, в том числе осуществляющим учёт (дисконт) векселей или иных долговых обязательств;

- Другим заимодавцам, предоставившим кредит или заем (векселедателям).

Суммы начисленных процентов учитываются обособленно.

Расчёты по операциям (дисконта) векселей с организацией в рамках группы взаимосвязанных компаний, о деятельности которой формируется сводная бухгалтерская отчетность, ведётся обособленно.

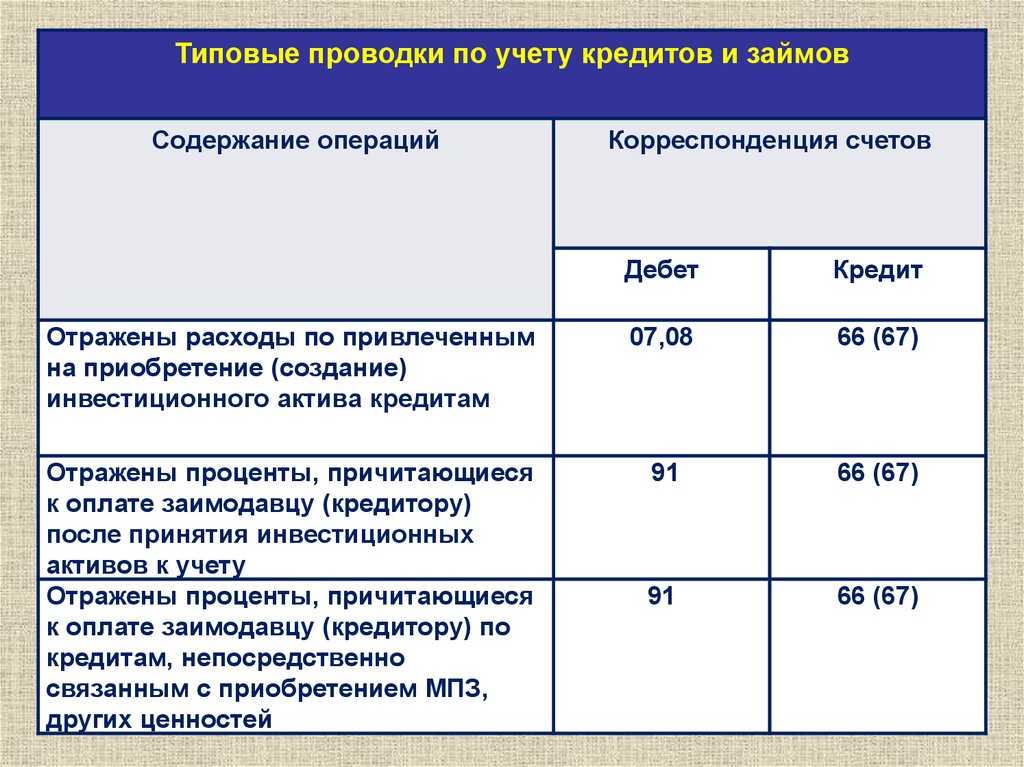

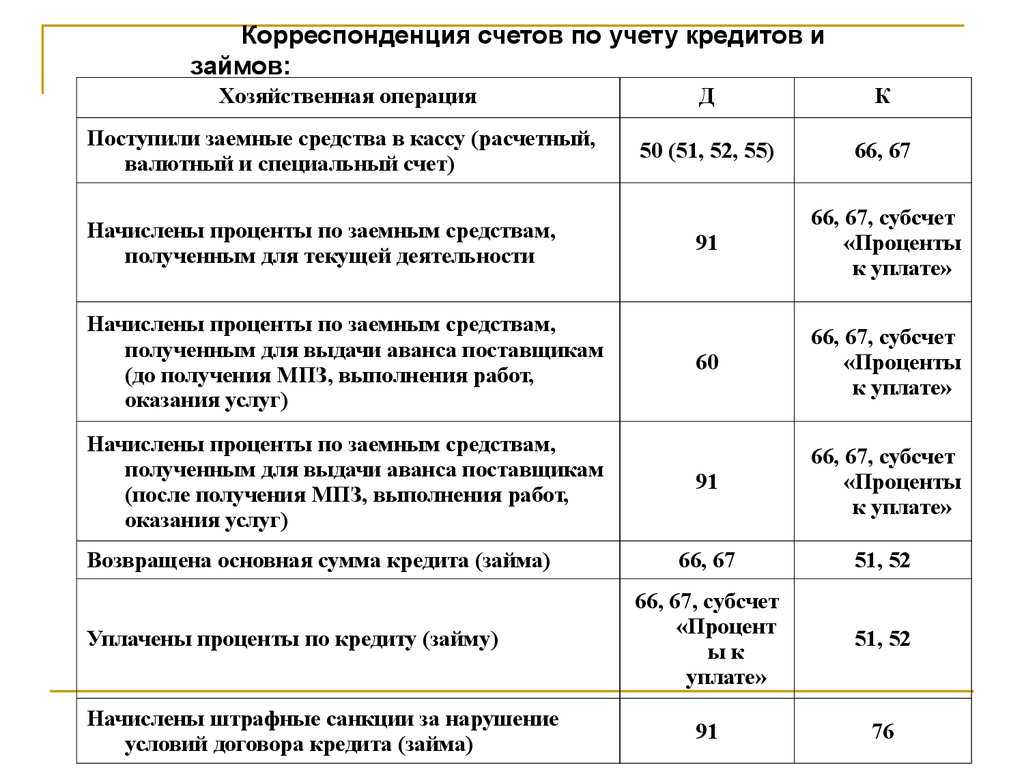

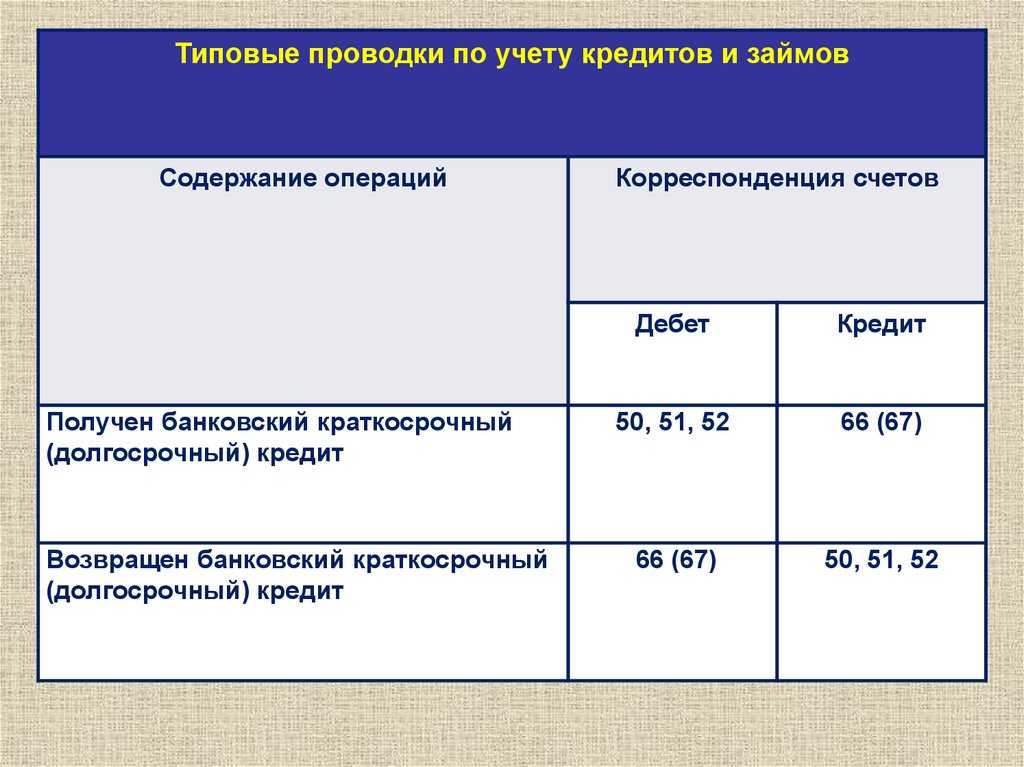

Типовые проводки по краткосрочным кредитам и займам

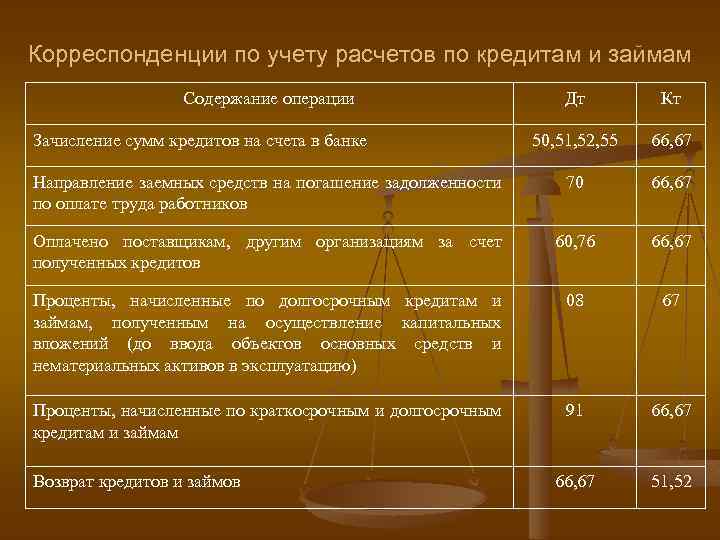

Корреспонденция 66 счета и основные бухгалтерские проводки по счету сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки |

| 50/51/52/55 | 66 | Поступление краткосрочных кредитов и займов. Получите 267 видеоуроков по 1С бесплатно:Погашение – обратные проводки. |

| 7/10/11/41 | 66 | Поступление товарного кредита материальными ресурсами с/х организацией |

| 62 | 90 | Погашение товарного кредита отгрузкой готовой продукции и животных |

| 51 | 86 | Зачисление субсидий по уплате процентов с/х организацией |

| 51 | 66.05 | Размещение облигаций по номинальной стоимости |

| 51 | 66.06 | Учёта (дисконта) векселей (номинальная стоимость) векселедержателем |

| 51 | 98 | Разница между размещенной и номинальной стоимости облигаций |

| 91 | 98 | Списание разницы в течение срока обращения облигации |

| 91 | 66 | Отражены проценты по полученным кредитам и займам |

| 91 | 66 | Положительная курсовая разница в иностранной валютеОтрицательная – обратной проводкой. |

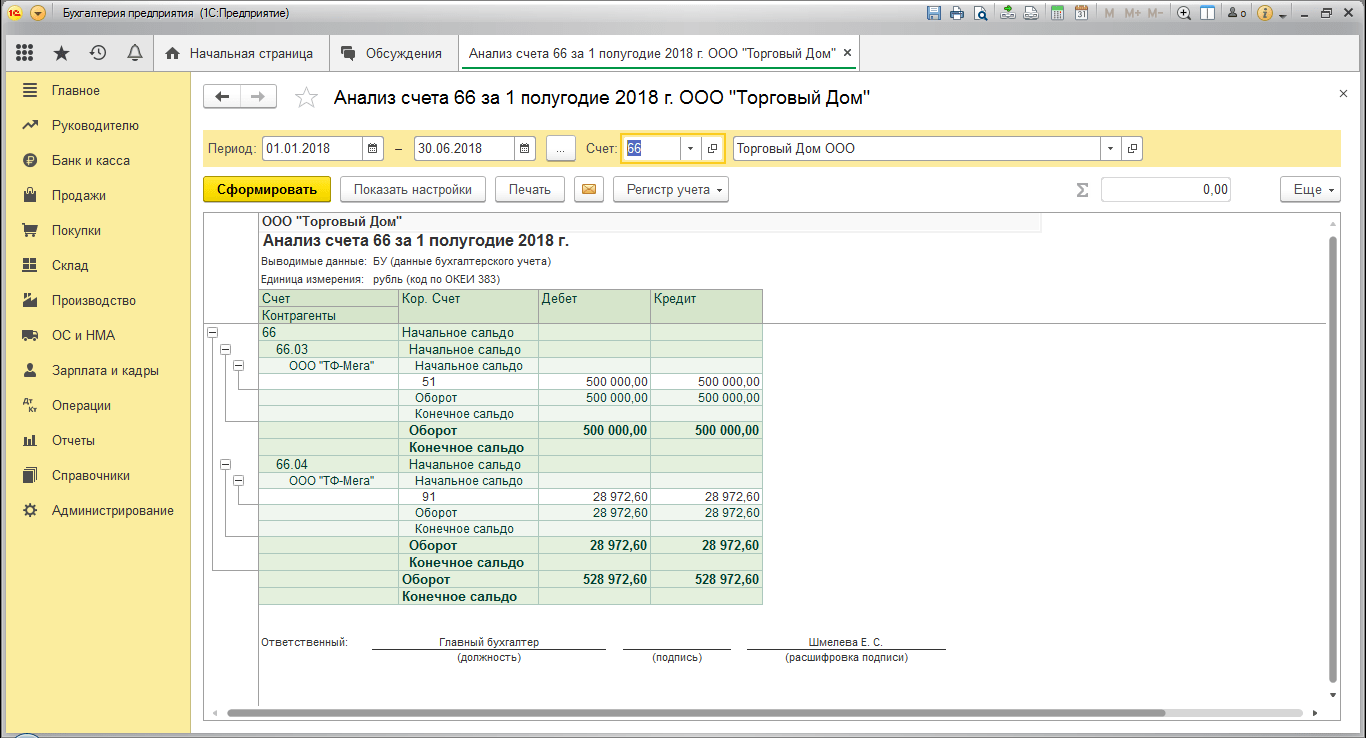

Пример 1. Проводки по отражению положительной курсовой разницы по займу

Допустим, по договору займа «Весна» получила от АО «Лето» денежные средства на 1 месяц. Сумма займа составляет 1 000,00 долларов США, а все расчёты производятся в рублях. Курс доллара США на дату получения займа – 58,30 руб./USD, на дату возврата – 59,40 руб./USD.

Бухгалтер ООО «Весна» сформировал следующие проводки по 66 счету:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66 | 58 300 | Получение займа от АО «Лето» | Банковская выписка |

| 66 | 51 | 59 400 | «Весна» вернула заём АО «Лето» | Платёжное поручение |

| 91.2 | 66 | 1 100 | Отражены внереализационные расходы в виде курсовой разницы | Бух.справка |

Пример 2. Отражение процентов по краткосрочному займу по счету 66.04

ООО «Лето» получило займ в размере 110 000 руб. под 9 % годовых. Проценты:

- Апрель 2016г. (15 дней) – 412,50 руб.;

- Май 2016г. — 825 руб.;

- Июнь 2016г. (10 дней) — 275 руб. Возврат займа.

Бухгалтер ООО «Лето» сформировал проводки по счету 66.04:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66.03 | 110 000,00 | Получение краткосрочного кредита | Банковская выписка |

| 91.02 | 66.04 | 412,50 | Начислен процент за 1 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 412,50 | Оплата процентов за апрель 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 825,00 | Начислен процент за 2 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 825,00 | Оплата процентов за май 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 275,00 | Начислен процент за 3 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 275,00 | Оплата процентов за июнь 2016г. | Платёжное поручение |

| 66.03 | 51 | 110 000,00 | Возврат займа (полностью) | Платёжное поручение |

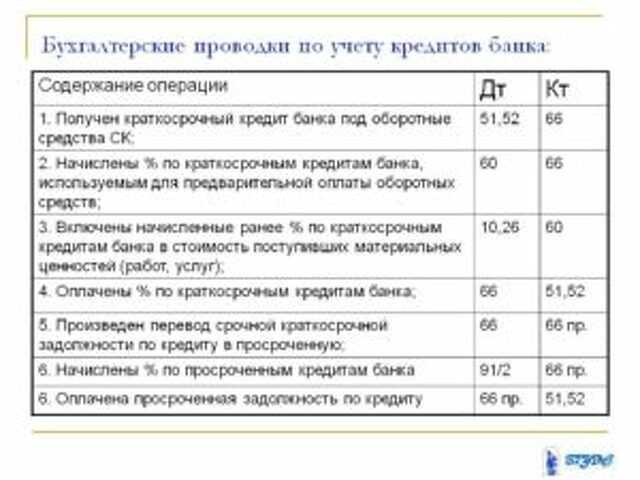

Учет краткосрочных кредитов (проводки по счету 66)

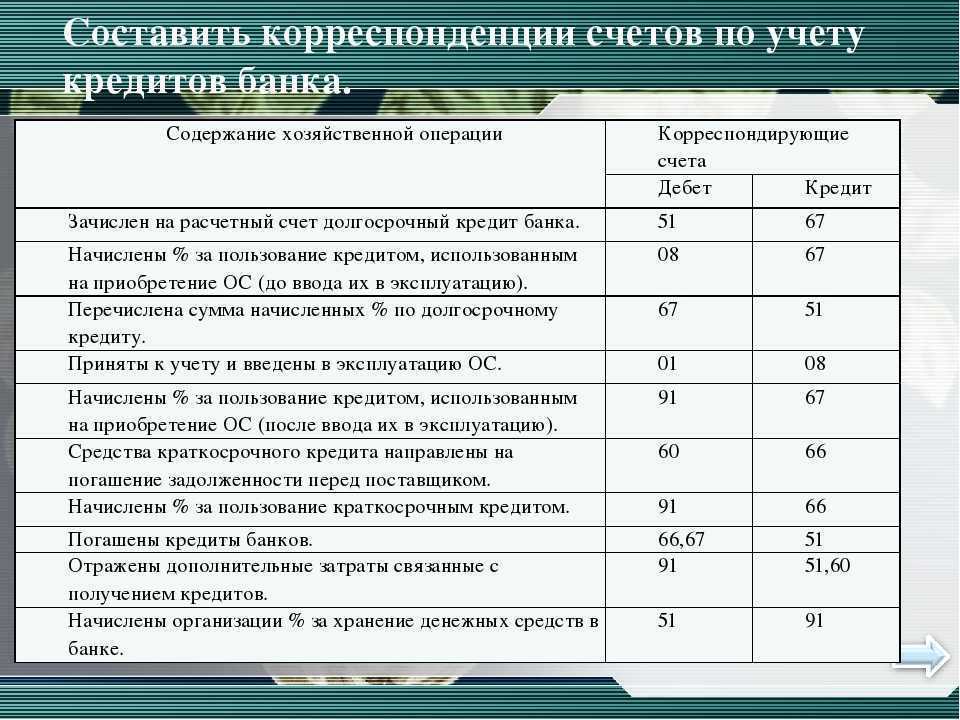

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

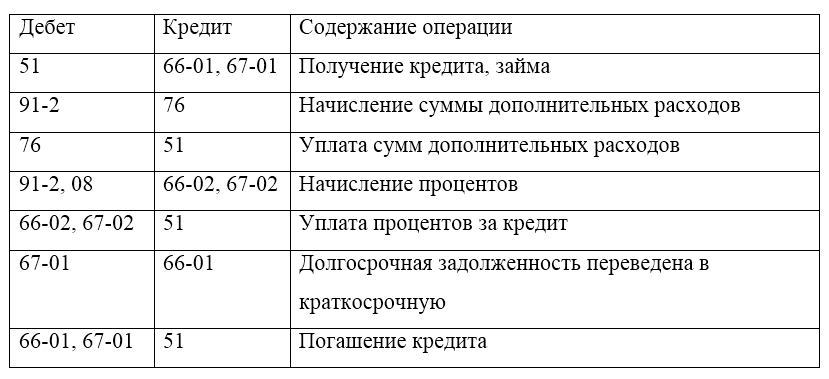

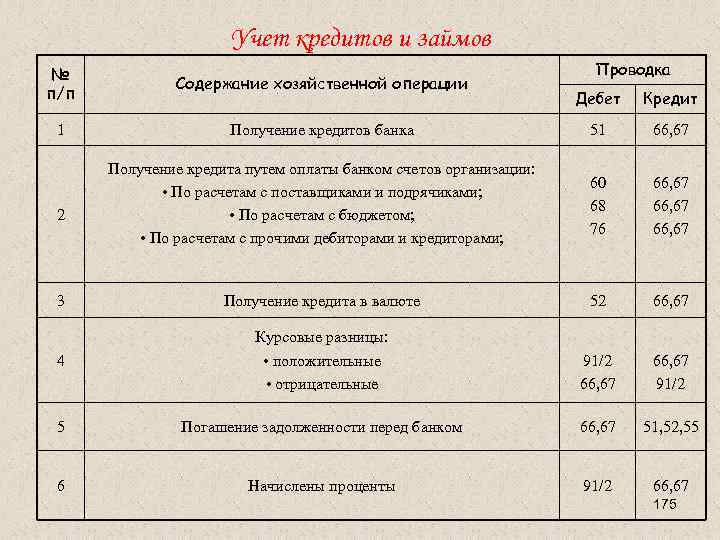

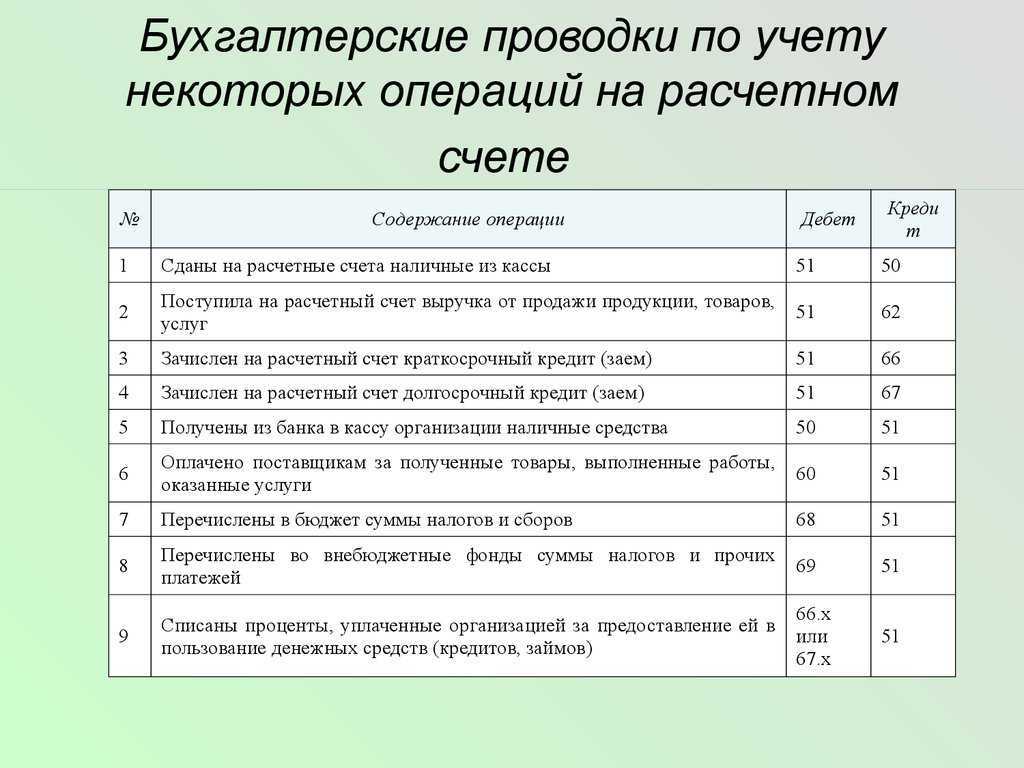

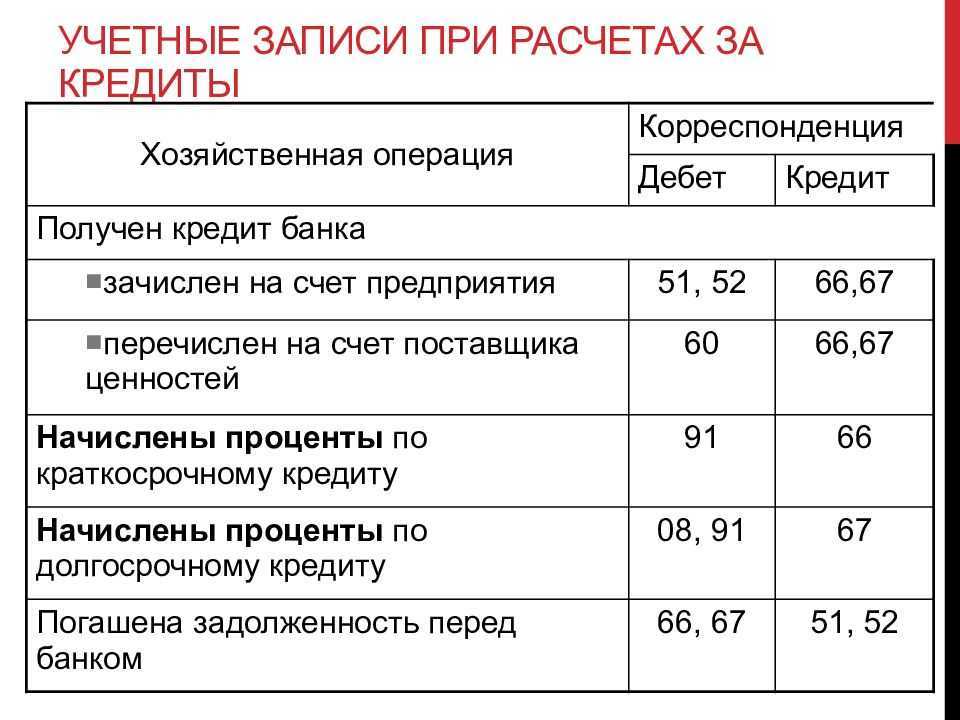

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

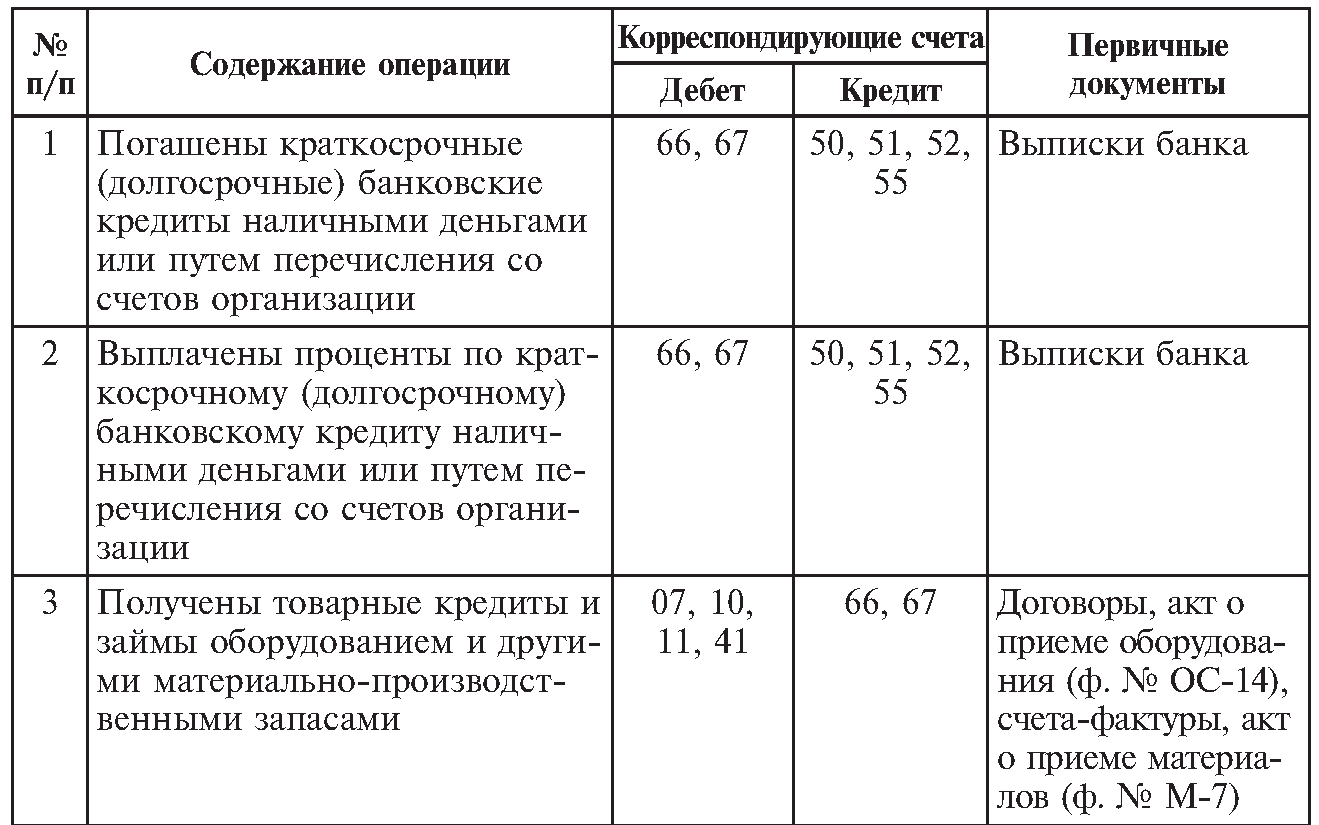

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

Характеристика и структура

Счет 66 находится в разделе Плана счетов №6 «Расчеты». Используется для обобщения информации и контроля над операциями по краткосрочным займам. Причисление счета в балансе к активной или пассивной части можно определить по операциям, которые на нем проводятся. На активных отражается то, что принадлежит компании, а на пассивных — из чего образуются активы. Исходя из этого можно сделать вывод, что счет является пассивным и суммы по нему отражаются в разделе 5 баланса.

В конце каждого отчетного периода он не подлежит закрытию, если есть кредитовое сальдо. Ведение продолжается до того момента, пока сальдо по нему не будет равняться нулю.

Дебет и кредит

На дебете 66 отражаются операции по погашению сумм по договорам срочностью до 12 месяцев. По кредиту показываются операции по поступлению предприятию сумм краткосрочных займов.

В зависимости от того, откуда берутся активы на погашение займов, он может работать по дебету в связке со счетами 55, 52, 50, 51. Для четкого разделения источников кредитов используются проводки по дебету 62, 76. Для аналитики списания процентов по кредиту, разницы стоимости веселей или курсовых разниц используется счет 91.

По кредиту корреспондирует со счетами в зависимости от того, куда были направлены заемные средства: на материальные активы (07, 08, 11, 10, ), на быстрореализуемые активы (50, 55, 52, 51), расчеты с контрагентами (60,76), пополнение резервного капитала (82) и др.

Сальдо

Сальдо «Краткосрочных займов и кредитов» отображает сумму задолженности предприятия перед кредиторами. В течение отчетного периода, если по счету есть движение, то по дебету и кредиту будут отражаться суммы полученных и погашенных привлеченных средств.

Начальное сальдо может равняться нулю, что означает, что у предприятия нет привлеченных средств. Если же в начальном сальдо указана сумма, то из этого следует, что предприятие не расплатилось по кредиту. Хотя срок договоров составляет 12 месяцев, часты случаи кредитового сальдо.

Такое сальдо будет прослеживаться до тех пор, пока займ не будет выплачен. Для раскрытия информации по операциям составляется оборотно-сальдовая ведомость.

Активно-пассивные счета

Активно-пассивные счета необходимы для текущего учета наличия и изменения хозяйственных средств и источников их образования одновременно. Их можно разделить в соответствии с сальдо:

- одностороннее сальдо, характер которого может меняться;

- 2- стороннее сальдо (развернутое). которое в одно время считается и дебетовым и кредитовым;

- «плавающее сальдо». которое может быть как дебетовым, так и кредитовым, в зависимости от того, кто кому должен.

Примером активно-пассивного счета с односторонним сальдо является 99 счет «Прибыли и убытки». В случае, когда у предприятия сумма доходов превышает за период сумму расходов, то разница между ними представляет собой прибыль, сальдо по счету «Прибыли и убытки» является кредитовым. Когда сумма доходов будет меньше, чем сумма расходов, то финансовый результат будет представлен убытком, а сальдо по счету «Прибыли и убытки» дебетовое.

Примером активно-пассивного счета с 2-сторонним развернутым сальдо является 76 счет «Расчеты с разными дебиторами и кредиторами», а также прочие счета учета расчетов. При этом сальдо по их дебету формирует дебиторскую задолженность, а сальдо по кредиту – кредиторскую.

Активно-пассивным счетом с «плавающим сальдо» является 71 счет «Расчеты с подотчетными лицами» (по дебету остаток означает, что отдельные подотчетные лица должны предприятию, а по кредиту остаток отражает долги предприятия подотчетным лицам), 75 счет «Расчеты с учредителями и др. Эти счета расчетов можно считать такими, природа которых по отношению к балансу не определена точно.

Дебиторами и кредиторами могут быть любые компании. По этой причине сальдо, например, по счету «Расчеты с разными дебиторами и кредиторами», может быть дебетовым или кредитовым в одно время. Если есть развернутое начальное сальдо, то конечное сальдо можно определить в качестве суммы сальдо в соответствии с данными аналитического учета (табл. 8).

Таблица 8. Схема активно-пассивного бухгалтерского счета

Основные активно-пассивные счета включают:

- 71 «Расчеты с подотчетными лицами»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 99 «Прибыли и убытки».

Рассмотрим пример использования этого типа счетов.

Пример 4

Компания в начале месяца отразила убыток в сумме 3 тысячи рублей. За период были осуществлены несколько операций, которые отражены в таблице 9.

Таблица 9. Хозяйственные операции компании

Необходимо сформировать активно-пассивный счет 99 «Прибыли и убытки» с расчетом оборотов и сальдо (табл. 10).

Таблица 10. Расчет по сч. 99

Рассмотрим для лучшего понимания еще один пример

Пример 5

На начало периода сотрудник Петросян В.В., бравший деньги в подотчет, имел задолженность в сумме 1 тысяча рублей. За период произошли хозяйственные операции, которые имеют отношение к подотчетным лицам (табл. 11).

Таблица 11. Операции подотчетных лиц и их содержание

Требуется оформить активно-пассивный 71 счет с расчетом оборотов и сальдо.

Для расчета итогового сальдо на активно-пассивном счете, необходимо суммировать все значения по дебету, в том числе начальное сальдо. Также следует определить общую сумму по кредиту. Конечное сальдо активно-пассивного счета будет находиться там, где больше сумма, при этом оно будет равно разности сумм по дебету и кредиту (табл. 12).

Таблица 12. Расчет по сч. 71

Система счетов бух учета, включая все виды счетов соответствует статьям баланса в активе и пассиве, по этой они называются балансовыми счетами.

Счета баланса и открытые счета связаны между собой, при этом многие названия могут являться аналогичными. Примерами могут быть статья баланса «Основные средства» и 01 счет «Основные средства», статья баланса «Уставный капитал» и счет 80 «Уставный капитал». Но счет может быть отражен по балансу посредством нескольких статей. К примеру, активно-пассивный 76 счет сформирован в балансе по статьям «Прочие дебиторы» (актив) и по статье «Прочие кредиторы» (пассив). Помимо этого, по балансу несколько счетов могут объединятся в одну статью. Так, счета «Сырье и материалы», «Топливо», «Тара» и прочие формируются в балансе в одну статью «Запасы».

Есть счета, которых в балансе нет, поскольку перед его формированием они закрываются. Сюда можно включить 90 счет «Продажи», 91 счет «Прочие доходы и расходы» и др.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Учет краткосрочных кредитов на 66 счете

Для целей учета краткосрочных займов в бухгалтерии предназначен 66 счет бухгалтерского учета «Расчеты по краткосрочным кредитам и займам». Счет 66 – пассивный. Он существует для обобщения информации о движении и наличии краткосрочных займов и кредитов, которые получены организацией.

Кредит может быть получен как в отечественной, так и в иностранной валюте. В последнем случае происходит пересчет валюты в рубли по курсу ЦБ РФ, пересчет производится на момент зачисления денежных средств на валютный счет. Особенности учета валюты можно прочитать здесь.

Курсовые разницы учитываются в составе операционных расходов. Проценты, начисленный к уплате, согласно кредитному договору, учитываются также в составе операционных расходов. Кроме того, в процессе оформления займа, организация может нести ряд дополнительных расходов, таких как оплата консультационных, юридических услуг, услуги экспертизы, услуги связи и прочие. Эти расходы также учитываются на счете 91 «Прочие доходы и расходы».

Проводки по учету краткосрочных кредитов и займов:

Учет кредитных сумм, взятых на срок менее одного года, ведется на счете 66.

Проводки по счету 66:

- Д50 (51,52, 55) К66 – получен краткосрочный кредит в банке наличными (на расчетный, валютный, специальный счета).

- Д91/2 К66 – начислен процент к уплате по кредитному договору.

- Д66 К50 (51, 52, 55) – погашен краткосрочный кредит.

- Д66 К91/1 – начислена положительная курсовая разница и процентам в иностранной валюте.

- Д91/2 К66 – начислена отрицательная курсовая разница и процентам в иностранной валюте.

Последние две проводки выполняются, если займ получены в иностранной валюте.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Долгосрочные кредиты (счет 67)

Долгосрочный кредит – это кредит сроком свыше 1 года, который предоставляет финансовое учреждение или банк организации.

Для юридических лиц долгосрочный кредит предоставляется на приобретение основных средств, инвестирование, реконструкцию или модернизацию технологический линий или же на увеличение производственных мощностей. Такие займы оформляются на 5-10 лет, если предприятие имеет весьма устойчивое финансовое положение и работает не менее полугода.

На рассмотрение заявок по долгосрочному кредиту уходит немного больше времени. В качестве залога могут потребовать не только недвижимость, но и поручителей. Проценты обычно ниже, чем по краткосрочным займам.

Проводки по учету долгосрочных кредитов и займов:

В бухгалтерском учете расчеты по долгосрочным кредитам ведутся на 67 счете бухгалтерского учета. Счет 67 также пассивный.

Проводки по 67 счету:

- Д50 (51,52,55) К67 – получен долгосрочный кредит наличными (на расчетный, валютный, специальный счета).

- Д91/2 К67 – начислены проценты к уплате в соответствии с кредитным договором.

- Д67 К50 (51, 52, 55) – погашен долгосрочный кредит банка.

- Д67 К91/1 – начислена положительная курсовая разница по процентам в иностранной валюте.

- Д91/2 К67 – начислена отрицательная курсовая разница по процентам в иностранной валюте.

Последние две проводки относятся к долгосрочным займам в иностранной валюте.

Здесь стоит отметить, что организация вправе учитывать долгосрочные кредиты на счете 67 до полного его погашения. Помимо этого, организация также может перевести займ из разряда долгосрочных в краткосрочные в тот момент, когда до срока его погашения останется не больше одного года. Во втором случае следует выполнить дополнительную проводку Д67 К66, которая будет означать, что долгосрочный кредит переведен в краткосрочный.

Какой способ учета долгосрочных кредитов выбрать, организация решает самостоятельно, свое решения отражает в учетной политике.