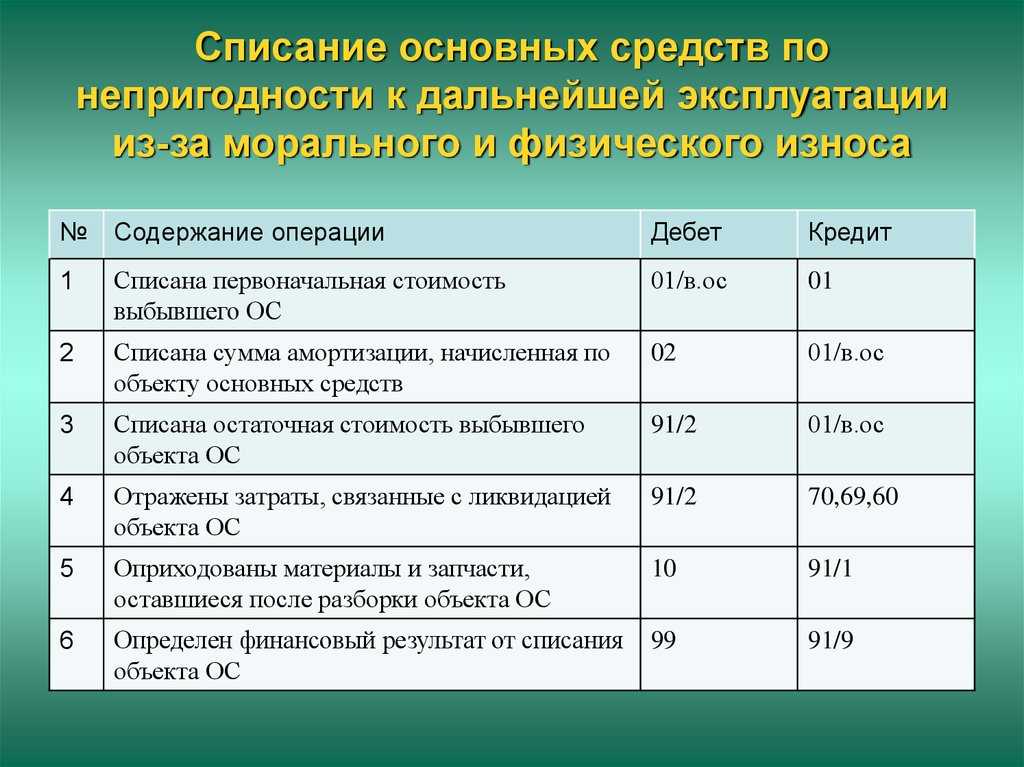

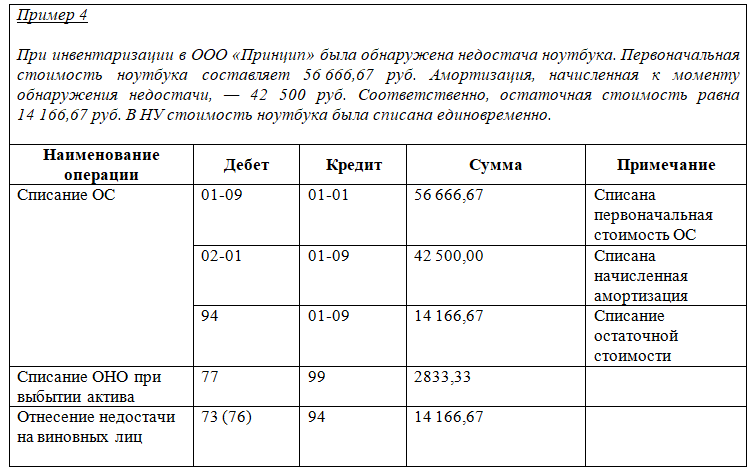

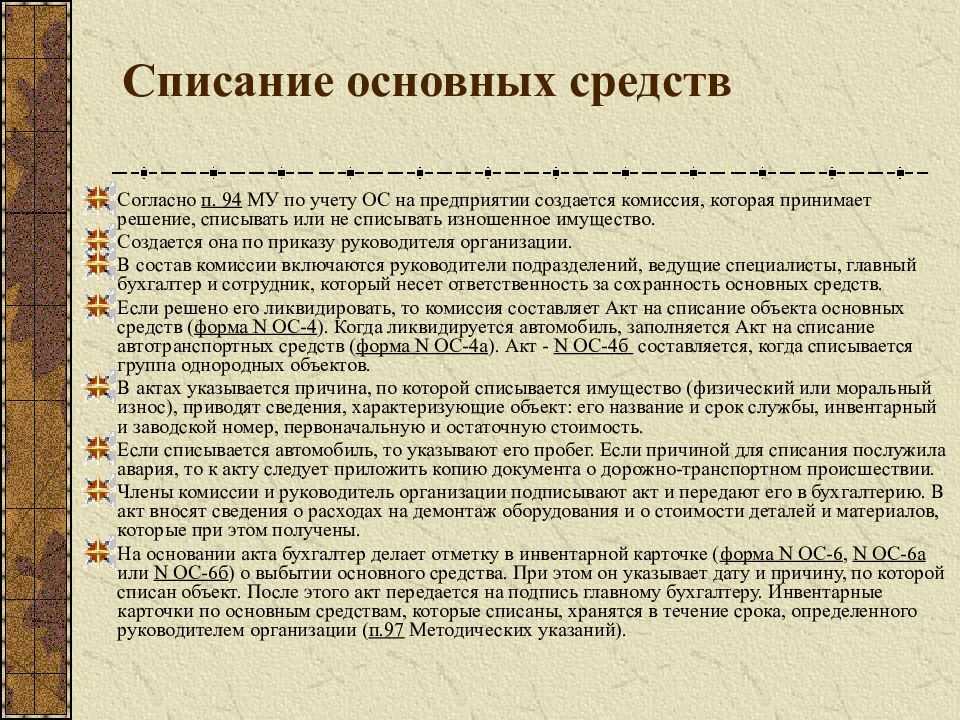

Как списать основные средства с баланса

К основным фондам относятся дорогостоящие средства производства, служащие более года. Они списываются с баланса предприятия по следующим возможным причинам:

- Фонды устарели (физически или морально), то есть отслужили свой срок эксплуатации;

- Их продали стороннему субъекту;

- Их обменяли на что-то полезное, для чего заключён договор мены;

- Подарили какому-то юридическому или физическому лицу;

- Оборудование или прочее имущество безнадёжно вышло из строя в результате аварии;

- Оно преждевременно износилось;

- Его украли (чаще бухгалтеры и юристы употребляют слово «похитили», впрочем, от этого суть не меняется).

В каждой из перечисленных ситуаций требуется документальное оформление, предусматривающее фиксацию на бумаге причин, и отражение в бухгалтерской отчётности соответствующих хозяйственных операций.

Инструкция 174н с изменениями на 2023 год — изменения в плане счетов (счет 209)

Бухгалтеру при осуществлении расчетов по суммам причиненного ущерба бюджетному учреждению и иным доходам на счете 209 00 000 придется учитывать нововведения:

1. Расчеты по иным доходам отражаются на счете 209 89 000 (не на счете 209 83 000).

2. У группы счетов 209 40 изменилось наименование — сейчас это «Расчеты по штрафам, пеням, неустойкам, возмещениям ущерба» (не «Расчеты по суммам принудительного изъятия»).

3. Введены новые счета:

| Счет | Наименование |

| 0 209 34 000 | Расчеты по компенсации затрат |

| 0 209 41 000 | Расчеты по доходам от штрафных санкций за нарушение условий контрактов (договоров) |

| 0 209 43 000 | Расчеты по доходам от страховых возмещений |

| 0 209 44 000 | Расчеты по доходам от возмещения ущерба имуществу (за исключением страховых взносов) |

| 0 209 45 000 | Расчеты по доходам от прочих сумм принудительного изъятия |

Общая логика действий

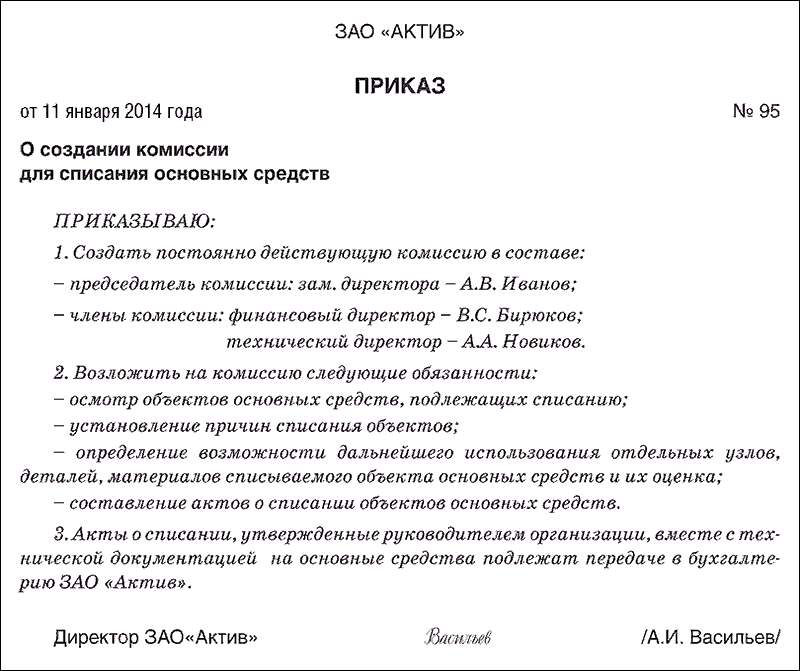

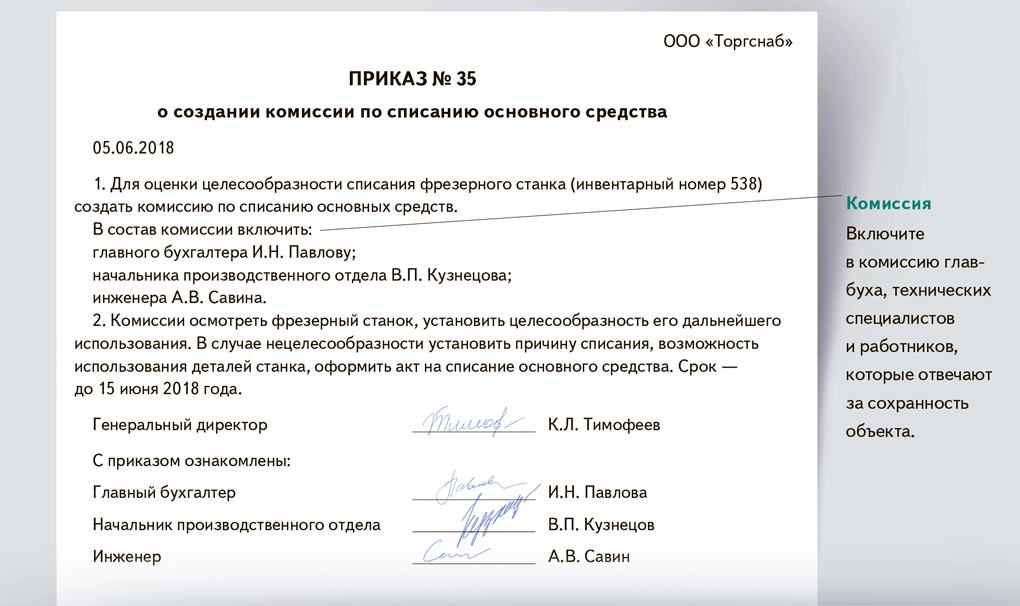

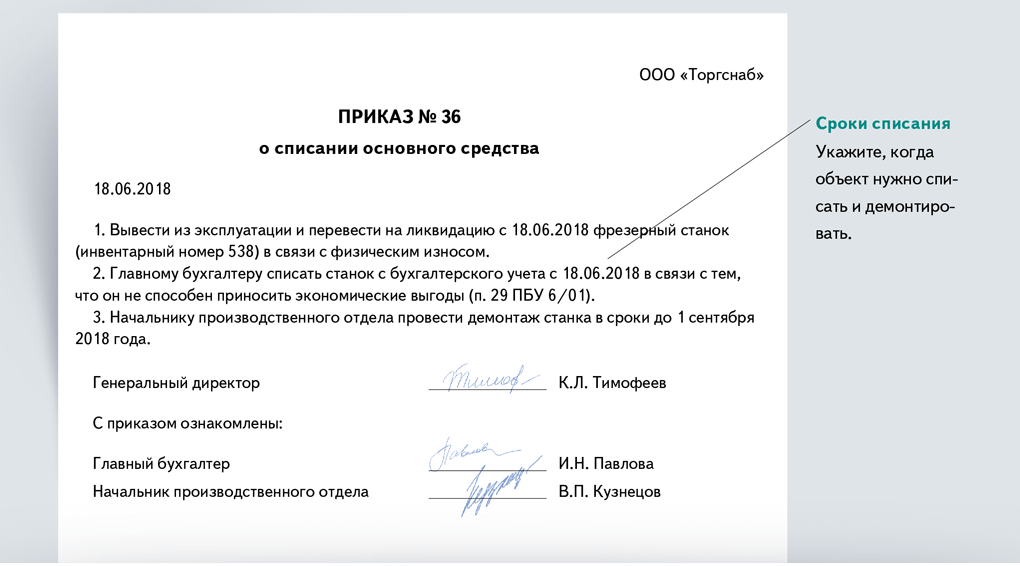

В ситуации, когда списание пришедшего в негодность имущества, стоящего на балансе, становится актуальной задачей, вопрос об исполнении решает руководитель предприятия, издающий приказ о создании ликвидационной комиссии.

В свою очередь, комиссия, выполняя это распоряжение, составляет акт. О том, как должны проходить эти процессы, рассказ впереди, однако следует понимать, что именно они дают основание бухгалтерии делать проводки. Всё остальное – «дело техники».

План счетов в 2023 году изменений не претерпел, и есть основания предполагать, что в ближайшее время он останется неизменным. Заключение комиссии состоит в констатации фактического состояния имущества, оценке целесообразности его дальнейшего использования и обоснованности ликвидации. В некоторых случаях (когда прийти к каким-то выводам самостоятельно трудно или невозможно) приглашаются сторонние эксперты.

Списание основных средств производится согласно установленной для каждого конкретного случая формы, утвержденной Минфином. Если при заполнении бланков возникают сложности, можно использовать образец.

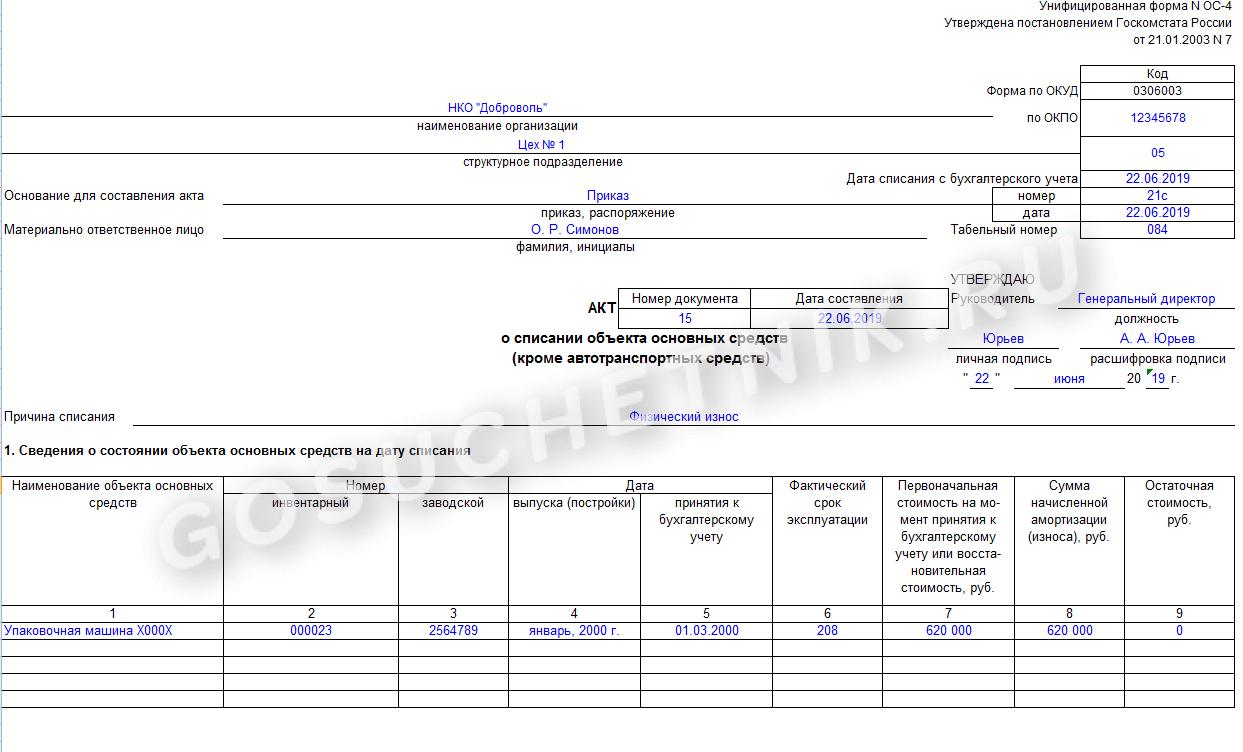

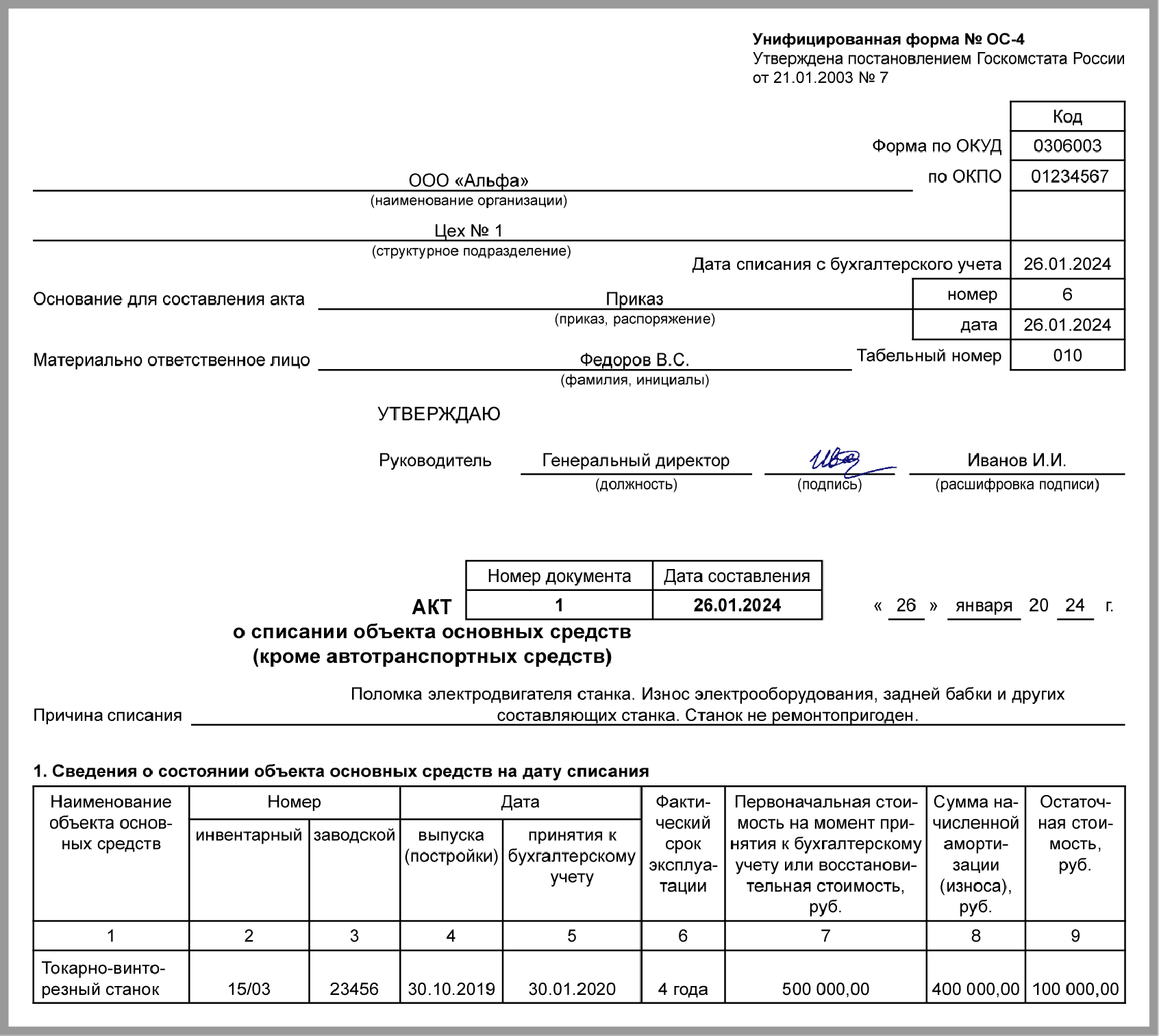

Для чего нужен акт о списании объекта основных средств

Акт списания основных средств — первичный документ, детализировано фиксирующий процесс выбытия ОС. На основе информации, представленной в акте, производятся следующие действия:

- вносятся записи в инвентарную карточку списываемого ОС;

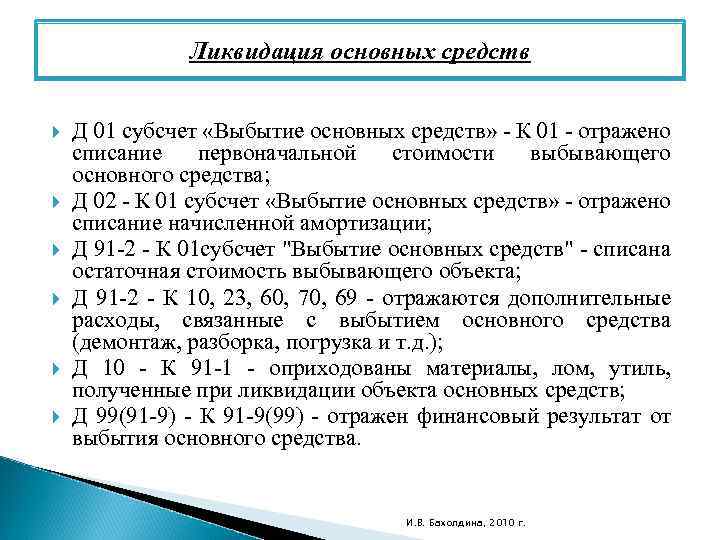

- в бухучете формируются проводки:

- по списанию ОС;

- отражению связанных с выбытием ОС расходов;

- оприходованию МПЗ, оставшихся от выбывшего ОС;

- отражаются внереализационные доходы (расходы) в налоговом учете (п. 13 ст. 250 НК РФ, подп. 8 п. 1 ст. 265 НК РФ).

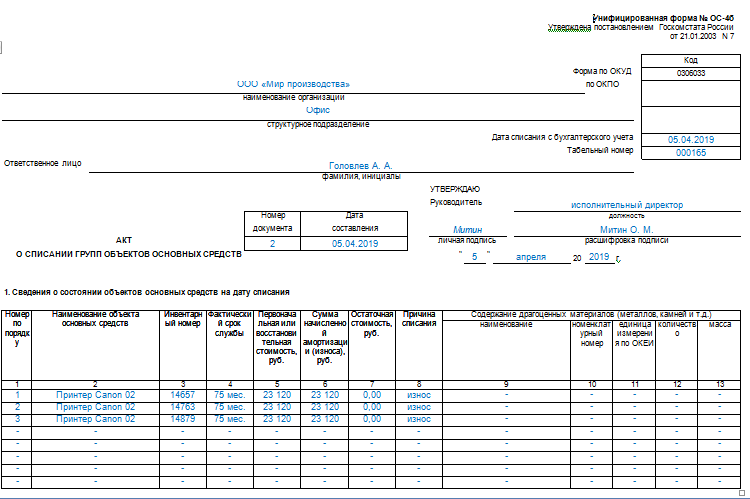

Существуют унифицированные формы таких актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7). Различаются они сферой применения:

- ОС-4 – для ОС, кроме автотранспорта и группы ОС;

- ОС-4а – для автотранспорта;

- ОС-4б – для группы ОС.

Для формирования акта списания основных средств организации вправе применять бланки собственной разработки с указанием всех требуемых сведений (пп. 2–4 ст. 9 закона «О бухучете» от 06.12.2011 № 402–ФЗ).

Так как списание основных средств – это значимое действие, происходит оно в составе специально назначенной руководителем организации комиссии. В состав комиссии входит, как минимум, три человека. Это могут быть как сотрудники организации, так и приглашённые представители третьей стороны. Зачастую предприятия списывают технически сложное оборудование. Для списания таких объектов членам комиссии необходимо обладать специальными знаниями и, при необходимости, инструментами. Если на предприятии таких сотрудников не нашлось, привлекается сторонний эксперт. В случае списания технически сложного объекта рядовыми сотрудниками организации, не имеющими представления о его работе, такое списание может быть признано незаконным.

В состав комиссии также в обязательном порядке должно войти материально ответственное за списываемый объект лицо.

Рубрика «Вопросы и ответы»

Вопрос №1. Кто в учреждениях определяет отнесение имущества к ОЦДИ по перечню, установленному органом управления?

В учреждении избираются постоянно действующие комиссии. Утверждение состава и срока действия полномочий осуществляется приказом руководителя. В обязанности комиссии входит проведение инвентаризаций, переоценок и списания ОЦДИ.

Вопрос №2. Можно ли принять на учет имущество в частичной стоимости? Оплата была произведена частично за счет средств, поступивших от ведения деятельности.

Поставить частично на учет нельзя. Имущество представляет собой единый инвентарный объект, постановка на учет которого производится в полном объеме.

Вопрос №3. Имеет ли право учреждение самостоятельно определить перечень особо ценного имущества, если утвержденный учредителем список отсутствует?

Нет, самостоятельное распоряжение имуществом, включая определение категории учреждением не допускается. Кроме утверждения перечня ОЦДИ учредитель должен довести приказ до организации.

Вопрос №4. Как производится модернизация ОЦДИ – замена одного из блоков, составляющих имущественный комплекс?

Принятие решения о замене части имущества осуществляется на основании решения инвентаризационной комиссии. Далее производится частичная ликвидация одного из блоков имущества и последующее дооборудование с увеличением стоимости имущества.

Вопрос №5. Как часто корректируются величины стоимости имущества?

Изменение показателей устанавливается по договоренности с учредителем. Минимальное число раз – однократное в течение года. Порядок закрепляется во внутренних документах.

https://youtube.com/watch?v=lsV1EY_ok_Y

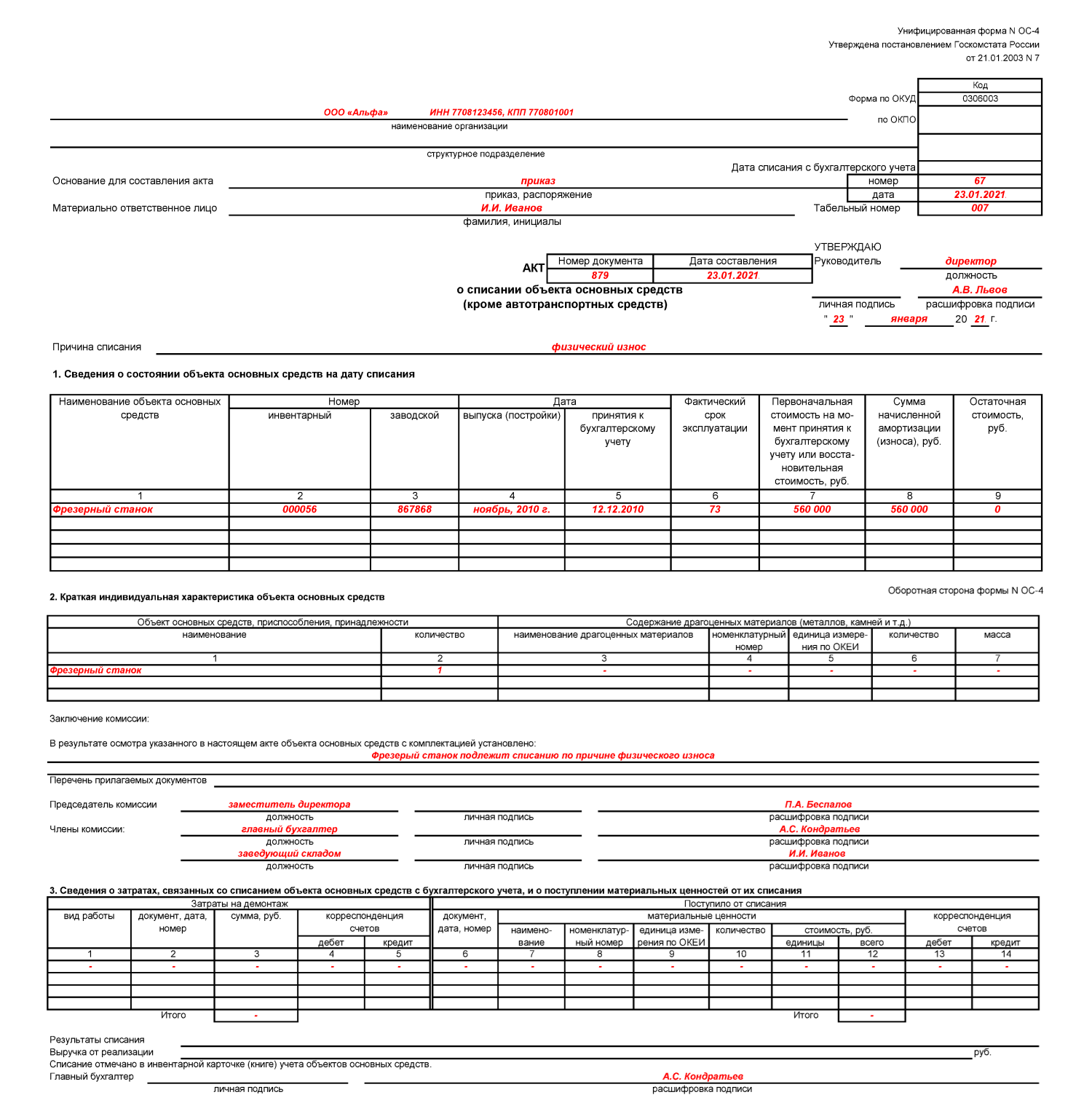

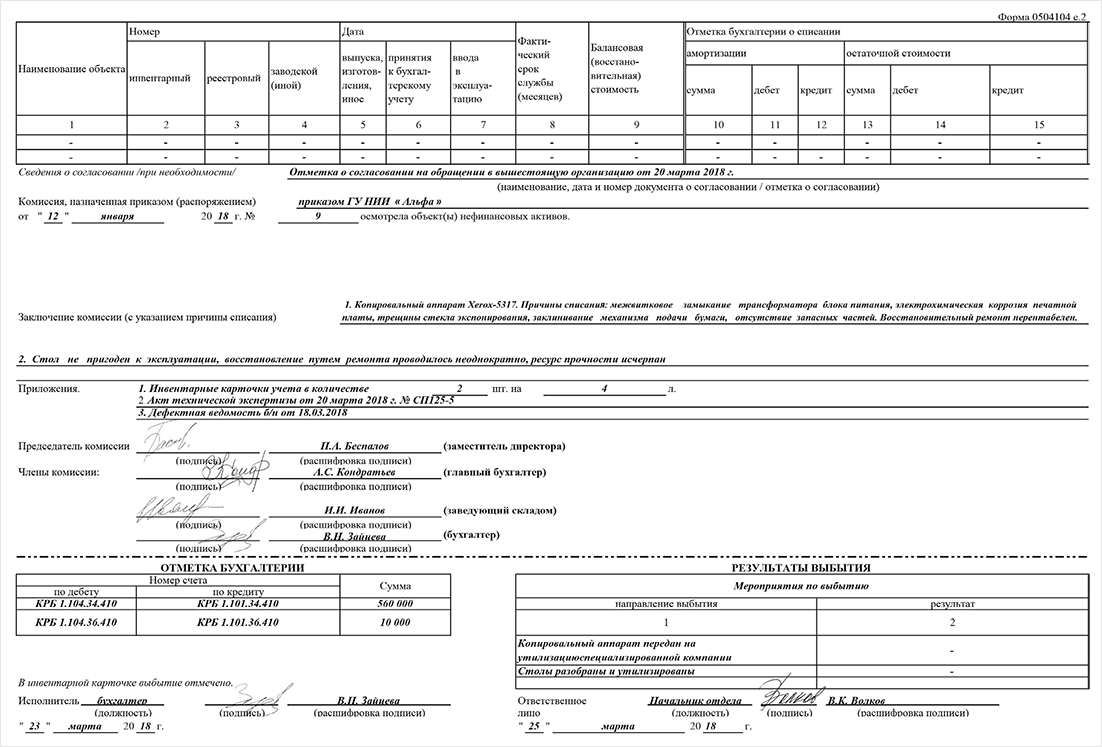

Правильное заполнение акта о списании групп объектов ОС

Как и любой документ бухгалтерского учета, форма ОС-6б должна быть заполнена согласно утвержденным требованиям к составлению:

Особое внимание уделяется правильному заполнению сведений о дате списания и присвоенном табельном номере.

Титульная страница должна содержать информацию о сотруднике, ответственным за ликвидацию, его фамилию и имя.

Табличная часть формы заполняется сведениями о состоянии интересующих групп ОС к моменту ликвидации. В случае, если списывается какой-либо объект отдельно, заполняется форма ОС-4.

При указании наименования объектов рекомендуется указывать его особые параметры и отличия.

Заносится инвентарный номер объекта, срок службы, стоимость (первоначальная или восстановительная).

После отражения износа в денежном выражении, определяется остаточная стоимость.. В обязательном порядке должна быть упомянута причина списания (в подавляющем большинстве случаев, упоминается износ физических показателей)

Если в числе списываемых объектов есть материалы, в которых содержатся драгметаллы, их указывают в отдельной таблице вместе со стоимостью, видом, количественном значении

В обязательном порядке должна быть упомянута причина списания (в подавляющем большинстве случаев, упоминается износ физических показателей). Если в числе списываемых объектов есть материалы, в которых содержатся драгметаллы, их указывают в отдельной таблице вместе со стоимостью, видом, количественном значении.

На обратной стороне содержится заключения, принятое комиссией. В тексте заключения делают выводы относительно дальнейшей пригодности/непригодности. Описываются случаи ремонта, производившегося ранее, и указывается о невозможности дальнейших восстановительных работ по причине исчерпания ресурса.

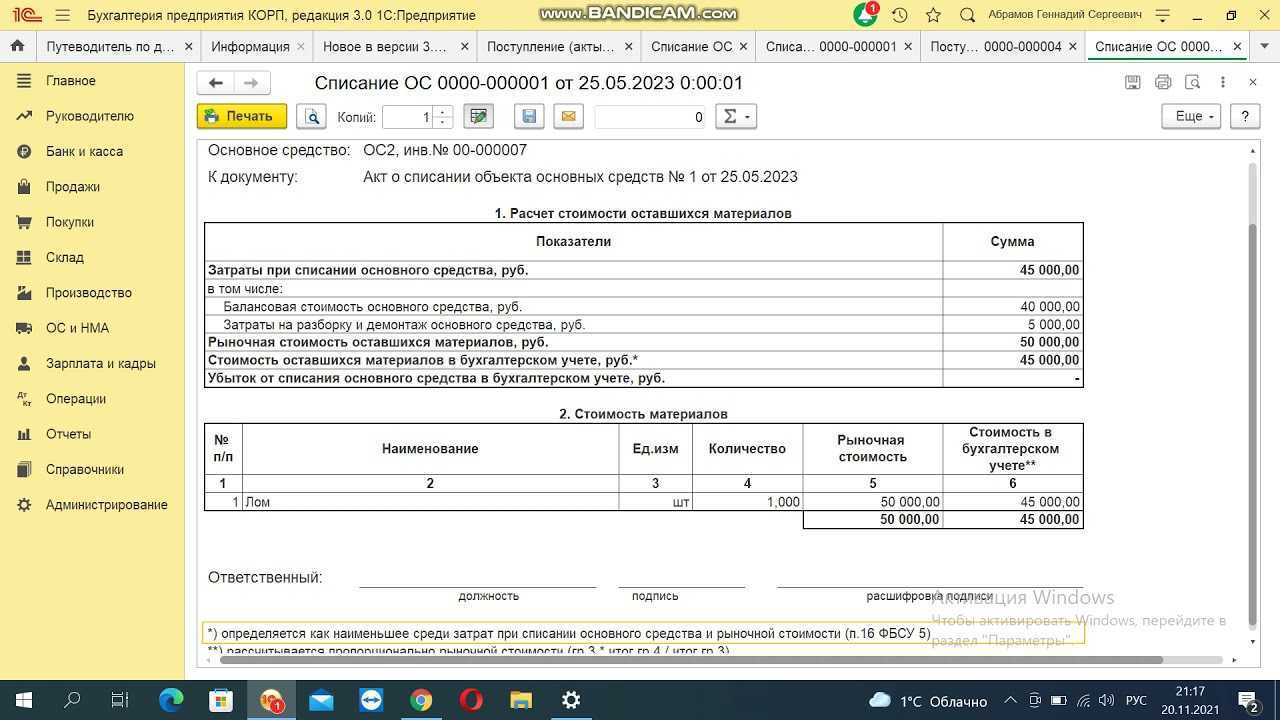

После внесения информации о поступлении части материальных ценностей, оставшихся после списания и занесения результата списания с полученной от реализации выручки.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Для начала немного базовой терминологии. К рассматриваемой категории относятся ТМЦ, состоящие на балансе компании, и задействованные в производственных и управленческих процессах как минимум в течение одного года. Учитывая обширность формулировки, в подобном качестве могут быть определены не только сложное техническое оборудование — станки и приборы, но и транспорт, различного рода механизмы и устройства, инвентарь, материалы, здания и помещения, и даже насаждения и дороги, находящиеся на территории, принадлежащей организации. Специфика влияет на определение его текущего состояния, поэтому перед тем, как приступить к оформлению акта выбытия основных средств и документации в целом, необходимо детально изучить особенности рассматриваемого объекта.

Что относится к основным средствам

Под такими фондами понимается имущество организации, используемое в целях производства товаров, работ или услуг или для непосредственного функционирования учреждения на протяжении периода, превышающего 12 месяцев, либо производственного, операционного цикла свыше 1 года.

К основным средствам принято относить:

- здания и сооружения;

- машины и оборудование;

- приборы, устройства и инструменты;

- вычислительную технику;

- транспортные средства;

- инвентарь и хозяйственные принадлежности;

- племенной и рабочий скот;

- многолетние насаждения;

- дороги.

Основными средствами также являются различные капиталовложения — вложения с целью коренного земельного улучшения и фонды на правах аренды, участки земли, объекты природопользования.

Основные средства принимаются к учету только при единовременном выполнении определенных критериев:

- Средство предназначено для производства товаров, работ, услуг, а также для функционирования учреждения или же для реализации фондов за денежное вознаграждение во временное пользование и владение.

- Использование средства должно происходить на протяжении длительного периода, продолжительность которого превышает 12 месяцев.

- Предприятие не планирует дальнейшую перепродажу фонда.

- В будущем средство может приносить прибыль или экономическую выгоду организации.

К основным средствам не относятся объекты, учтенные в качестве готовой продукции на складах производителя, продуктов на складах реализаторов. Данные товары будут перепроданы, что является несоблюдением одного из критериев отнесения продукции к основным фондам.

Существует следующий принятый алгоритм последовательного списания ОС:

- Формирование специальной комиссии – оно создается с целью осуществления различных процедур, связанных с ОС (реализация, какие-либо иные альтернативы );

- Подведение деятельности созданной комиссии – создание специальных документальных актов, на основании которых формируется необходимое списание ОС.

Документальный акт списания должен отражать следующие моменты:

- Текущая дата ввода в эксплуатацию производственного объекта;

- Точная дата поступления технического объекта на предприятие;

- Точная стоимость технического объекта – первоначальная, прошедшая переоценку;

- Сумма для начисления на износ объекта;

- Предположительный срок эксплуатации;

- Фактический срок технического использования;

- Текущие основания для проведения списания ОС.

Если основные средства списываются по причине возникновения определенной ЧС, то к основной документации требуется прикрепление дополнительного акта, где будет отражена подробная информация о текущем происшествии, размеры этих действий

Если произошло хищение, был нанесен определенный ущерб предприятию, то нужно предоставить копию о возбужденном уголовном деле либо документацию о принятии определенных мер по защите личных интересов учреждения и возмещению нанесенного урона; а также скопированный приказ в отношении виновных лиц, копия важной справки о необходимом возмещении причиненного ущерба лицами, призванными виновными в совершении определенного хищения

Чтобы получить согласие на списание какого-либо имущества БУ у распорядителя бюджетных средств, нужно создавать специальную комиссию, предоставить распорядителям документально подтвержденную необходимость списания имущества. Сформированная комиссия выполняет следующие функции:

- Проведение полной инвентаризации имеющегося имущества;

- Осуществление подробного осмотра имущества;

- Установление конкретных причин для выполнения списания;

- Оценивает дальнейшую экономическую целесообразность использования имущества;

- В итоге составляет официальный акт списания средств.

Списание основных средств в бюджетных учреждениях в 2022 году

- дата, место составления документа;

- список присутствующих членов комиссии (их Ф. И. О. и должности);

- вопрос, стоящий на повестке заседания (например, «вопрос о списании основных средств»);

- сведения о лицах, которые были заслушаны, и о документах, которые были рассмотрены;

- сведения о результатах рассмотрения повестки («комиссия постановила списать»);

- сведения о результатах голосования за списание, которое должно быть поддержано большинством голосов (п. 9 Положения).

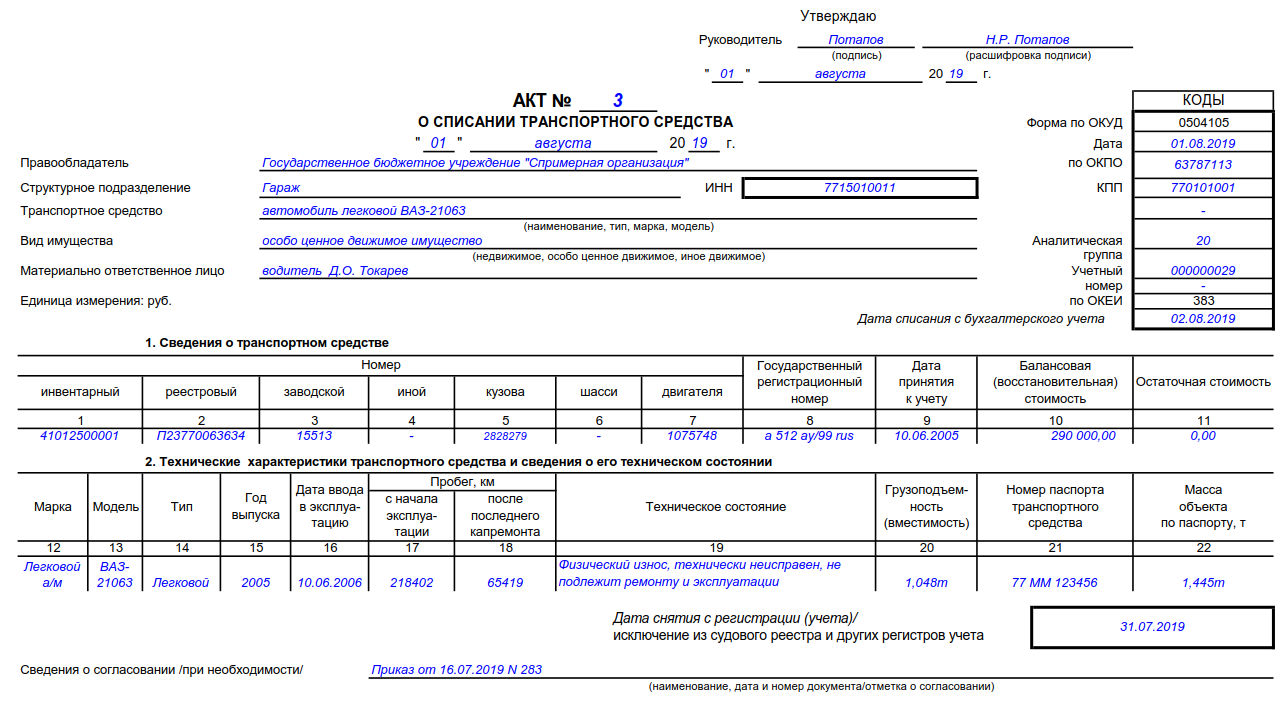

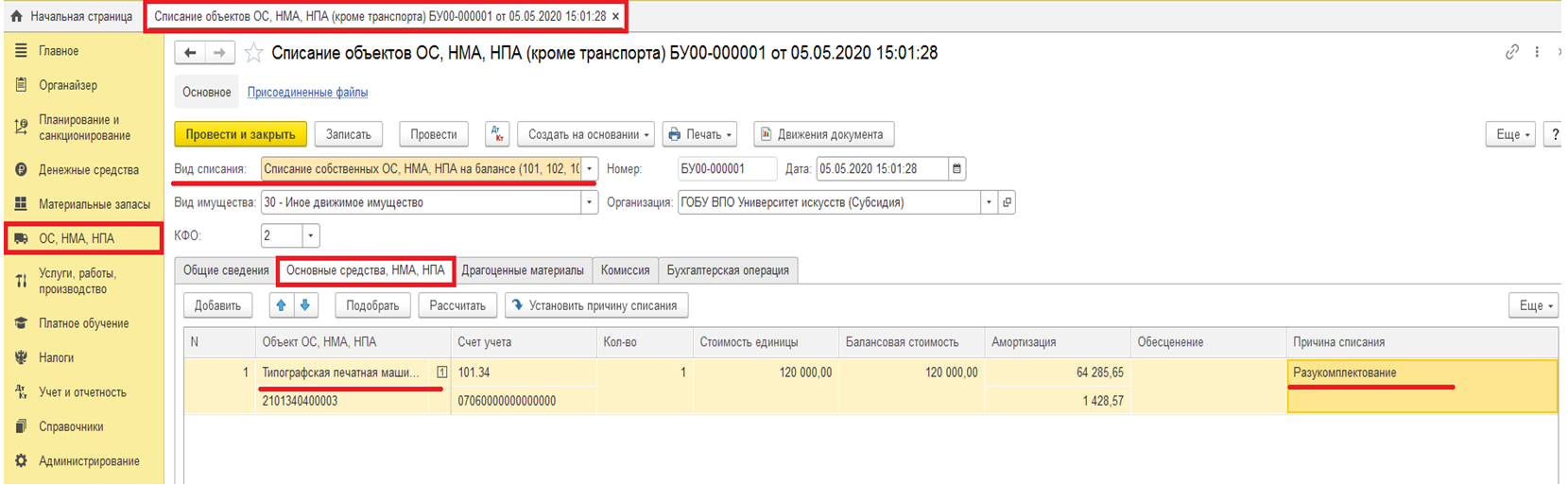

- 0504104 — если списывается ОС, не являющееся транспортным средством;

- 0504105 — если списывается ОС, являющееся ТС.

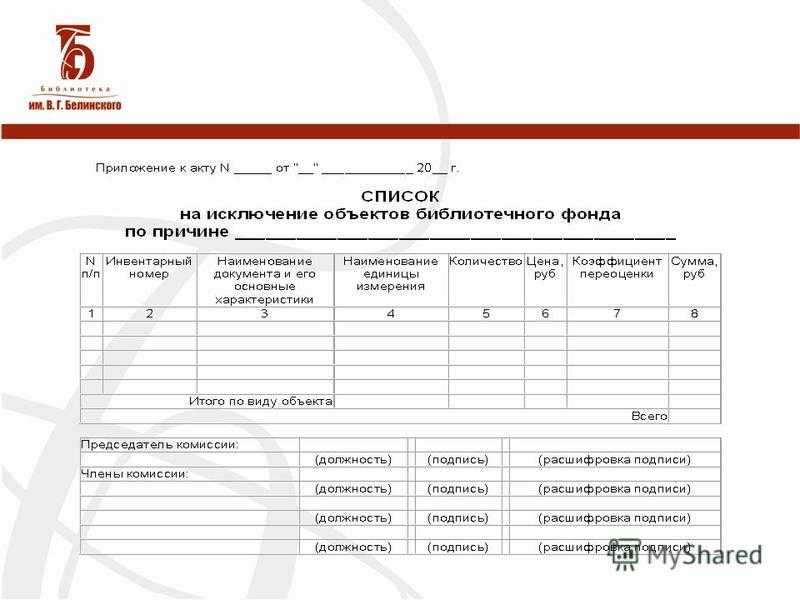

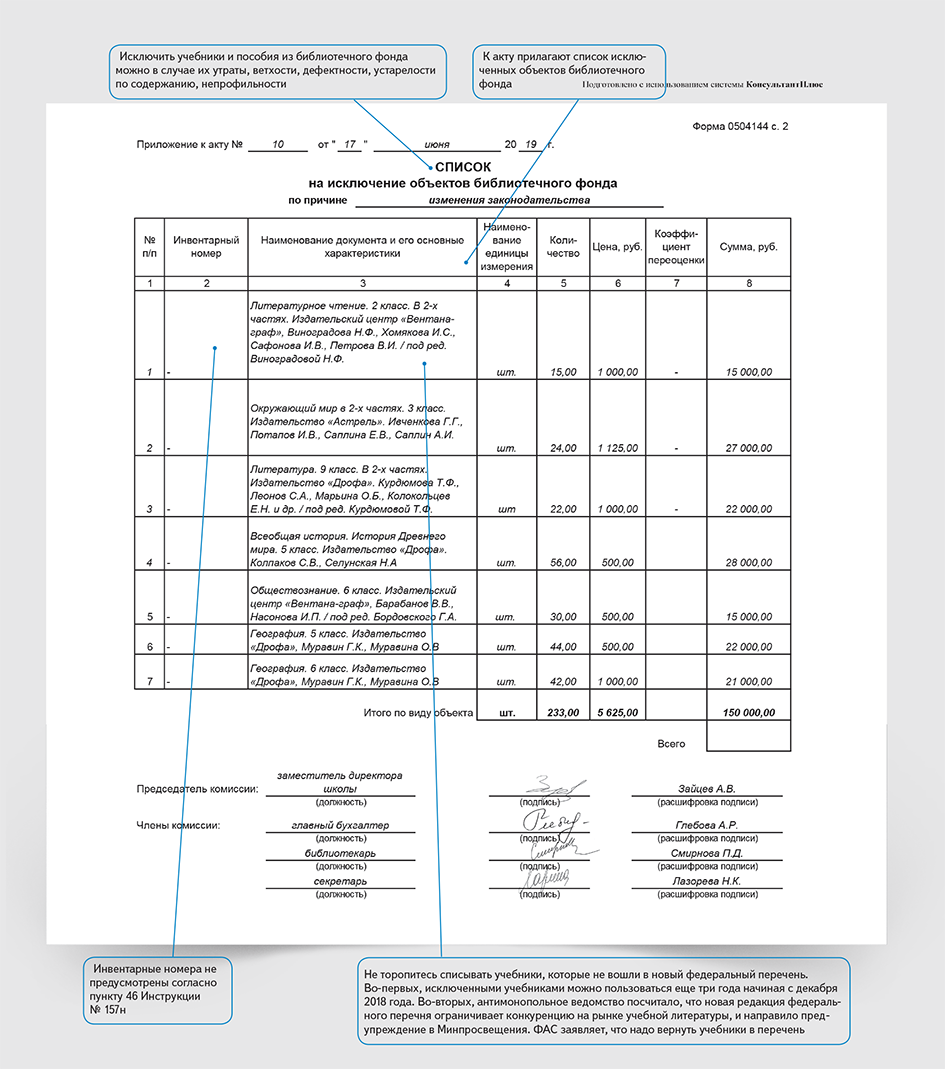

- 0504143 — для мягкого и хозяйственного инвентаря;

- 0504144 — для литературы, которую исключили из библиотеки.

Каким же образом учреждению определить первоначальную стоимость

Если субъект учета производит активы как для продажи, так и для использования в ходе выполнения им государственного задания, то первоначальная стоимость такого актива, признаваемого объектом основных средств, соответствует затратам на его производство. При этом в первоначальную стоимость такого объекта не включаются понесенные при его создании сверхнормативные потери сырья, трудовых и других ресурсов, учитываемые в составе расходов.

Если объект основных средств приобретен путем неденежной обменной операции, его первоначальной стоимостью является его справедливая стоимость на дату приобретения за исключением случаев, когда обменная операция не носит коммерческий характер или когда справедливую стоимость полученного или переданного актива невозможно надежно оценить.

В случае, если данные об остаточной стоимости передаваемого взамен актива по каким-либо причинам недоступны, либо на дату передачи остаточная стоимость передаваемого взамен актива нулевая, субъектом учета отражается приобретенный путем такой обменной операции актив в составе основных средств в условной оценке равной одному рублю.

Для случая необменных операций первоначальная стоимость объекта основных средств, приобретенного в ее результате, является его справедливая стоимость на дату приобретения.

В случае, если объект основных средств, приобретенный путем необменной операции, не может быть оценен по справедливой стоимости, оценка его первоначальной стоимости производится на основании остаточной стоимости переданного взамен актива.

В случае, если данные об остаточной стоимости передаваемого взамен актива по каким-либо причинам недоступны, либо на дату передачи остаточная стоимость передаваемого взамен актива нулевая, субъектом учета отражается приобретенный путем такой необменной операции актив в составе основных средств в условной оценке, равной одному рублю.

Также п. 24 Стандарта Основных средств говорится о том, что если объекты основных средств были получены от собственника (учредителя), иной организации государственного сектора, то они подлежат признанию в учете по стоимости, отраженной в передаточных документах.

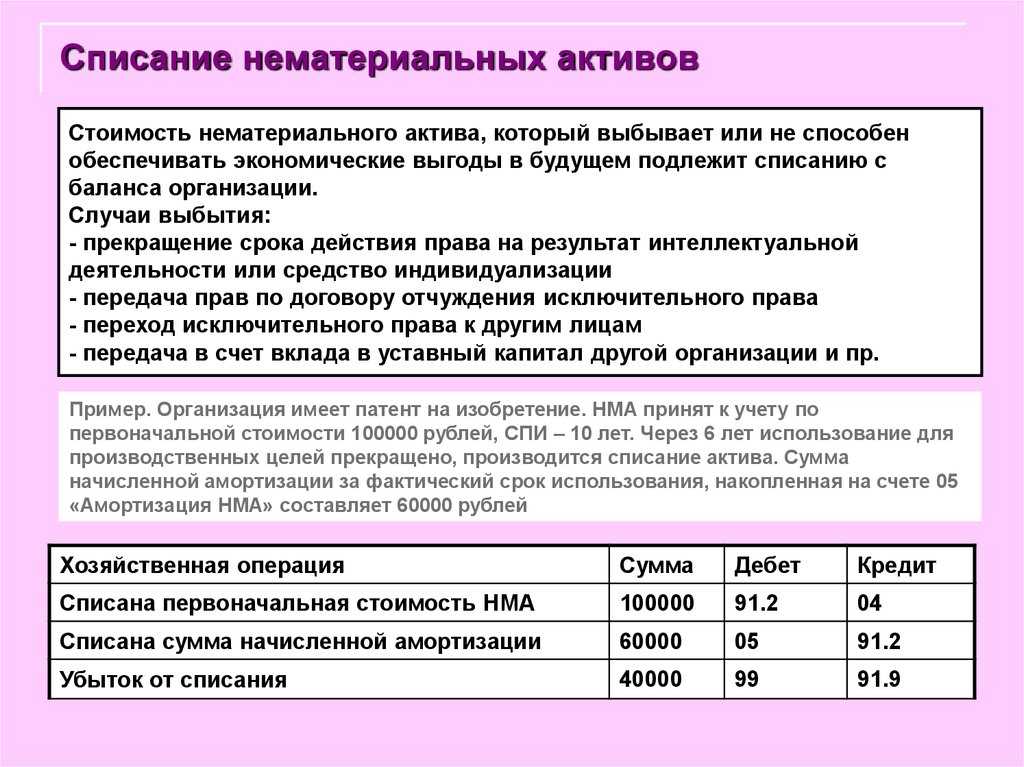

После признания в бухгалтерском учете актива в качестве объекта ОС его учет осуществляется уже по балансовой стоимости. Суммы накопленной амортизации и накопленных убытков от обесценения объектов ОС отражаются в бухгалтерском учете обособленно. Амортизация отражается на счете 104.00, а сумма обесценения на счете 114.00.

В случаях, когда порядок эксплуатации объекта ОС требует замены отдельных составных частей объекта, затраты по такой замене, в том числе в ходе капитального ремонта, включаются в стоимость объекта в момент их возникновения при условии соблюдения критериев признания объекта ОС. При этом стоимость объекта уменьшается на стоимость заменяемых частей в соответствии с положениями Стандарта.

Если после признания объекта ОС в его балансовую стоимость включаются затраты на замену части объекта, то остаточная стоимость замененной части объекта должна быть отнесена на финансовый результат текущего периода вне зависимости от того, амортизировалась ли эта часть объекта или нет.

Если определить остаточную стоимость замененной части объекта ОС невозможно, то величина относимой на финансовый результат текущего периода остаточной стоимости заменной части объекта ОС может быть эквивалентна затратам на ее замену на момент их признания. Если объект основных средств предназначен для отчуждения не в пользу организаций государственного сектора, он отражается в бухгалтерском учете по справедливой стоимости, определяемой методом рыночных цен.

Результат переоценки до справедливой стоимости, определяемой методом рыночных цен, отражается в бухгалтерском учете и раскрывается в бухгалтерской (финансовой) отчетности обособленно в составе финансового результата текущего периода.

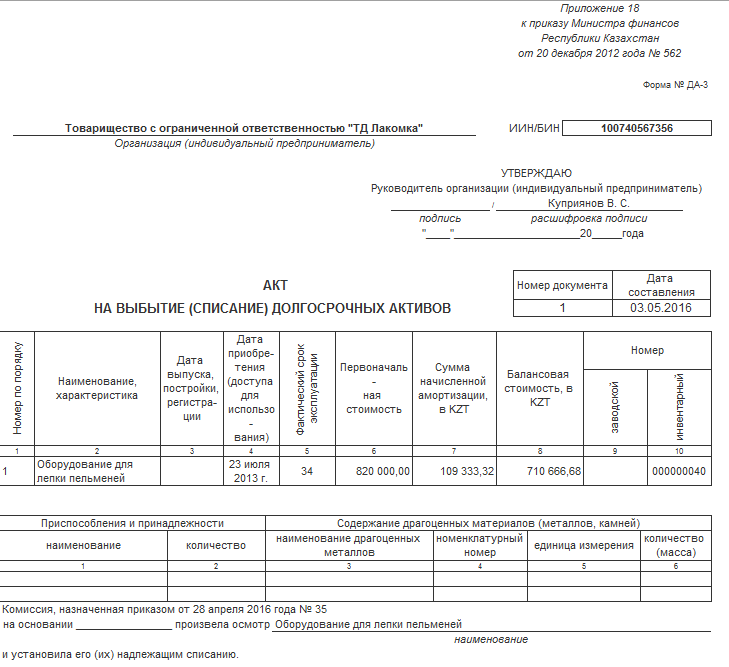

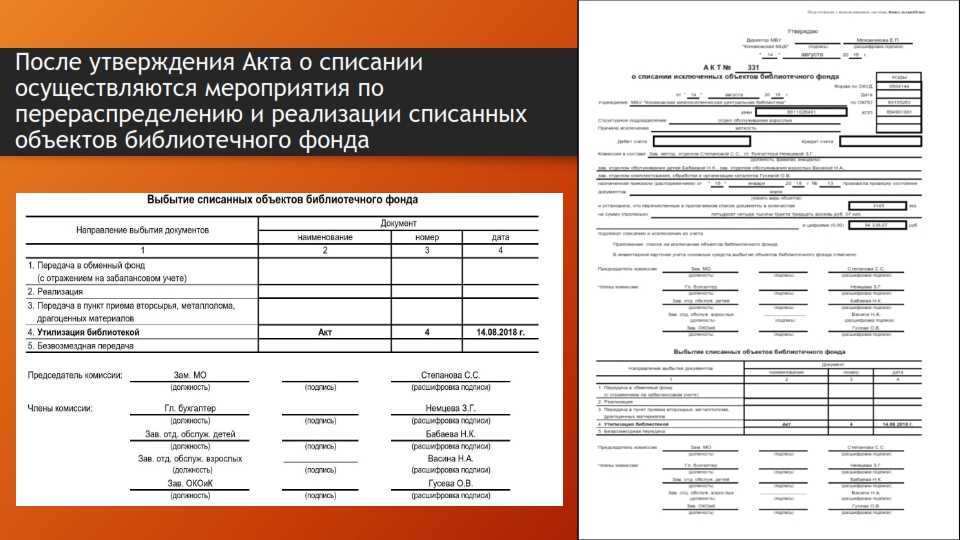

Передача, списание имущества

Выбытие имущества в связи с передачей его учреждению аналогичного уровня бюджета осуществляется по акту приема-передачи. Решение о передаче принимает учредитель организации. Если имущество относится к ОЦДИ не по стоимостному критерию и определяется по условиям деятельности, учредитель принимающей стороны имеет право выбрать категорию.

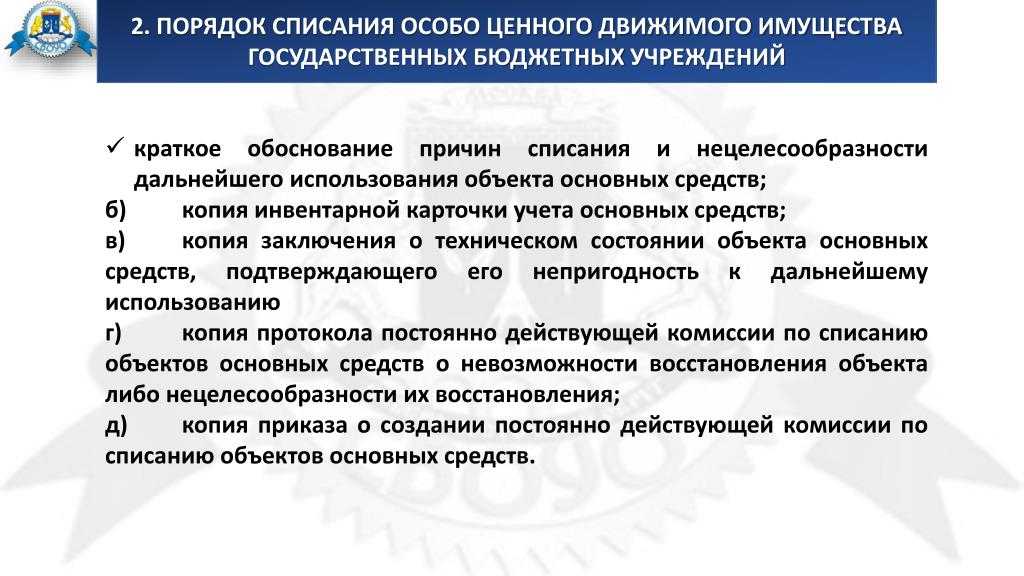

При списании имущества порядок документооборота регулируется учредителем. Списанию подлежат активы, пришедшие в негодность. Процедура списания ОЦДИ, приобретенных за бюджетные средства, осуществляется при согласовании с вышестоящим органом. В учреждениях осуществляется строгий порядок действий:

- До согласования и получение права на списание заключение о пригодности имущества в учреждении проводится анализ состояния ОЦДИ.

- На основании заключения комиссии руководство направляет обращение к учредителю о необходимости списания актива. К копиям акта, приказа о создании комиссии, заключения (протокола) о состоянии объекта прилагается карточка полного описания имущества. В документе содержится название, дата принятия на учет, балансовая стоимость, срок полезной службы, инвентарный номер.

- В сроки, установленные учредителем, организация получает ответ о подтверждении права на списание.

- Производится списание. Датой снятия с учета становится день согласования либо получение его учреждением.

Порядок списания ценного имущества в ООО

Как и в БУ, в ООО процедура списания устаревшего имущества схожа с аналогичным процессом в БУ. Поводом для списания ОС с бухгалтерского учета служит ведомость дефектов. Списание представляет собой итоговую хозяйственную операцию при постоянном использовании объекта ОС, она включает в себя следующие действия:

- Тщательная диагностика текущего технического состояния каждой единицы, находящейся на балансе ОС;

- Оформление нужной регламентирующей документации;

- Получение соответствующего разрешения на списания у официального собственника;

- Проведение демонтажа и разборки техники;

- Проведение утилизации и процесса списания с основного балансового учета.

Бизнес: • Банки • Богатство и благосостояние • Коррупция • (Преступность) • Маркетинг • Менеджмент • Инвестиции • Ценные бумаги: • Управление • Открытые акционерные общества • Проекты • Документы • Ценные бумаги — контроль • Ценные бумаги — оценки • Облигации • Долги • Валюта • Недвижимость • (Аренда) • Профессии • Работа • Торговля • Услуги • Финансы • Страхование • Бюджет • Финансовые услуги • Кредиты • Компании • Государственные предприятия • Экономика • Макроэкономика • Микроэкономика • Налоги • Аудит Промышленность: • Металлургия • Нефть • Сельское хозяйство • Энергетика Строительство • Архитектура • Интерьер • Полы и перекрытия • Процесс строительства • Строительные материалы • Теплоизоляция • Экстерьер • Организация и управление производством

Как определить амортизационную группу и выбрать метод начисления амортизации

Основные средства необходимо ежемесячно амортизировать — вычитать из стоимости фонда определенную сумму на текущие издержки. Земельные участки и объекты природопользования (недра, водные ресурсы и т. п.) не подлежат амортизации в учете, так как они не изнашиваются и не теряют своих потребительских свойств.

По общим правилам бухучета специалист может воспользоваться следующими способами амортизации:

- Линейный — ежемесячно списывается одна и та же сумма отчислений.

- Способ уменьшаемого остатка — сумма отчислений устанавливается согласно остаточной стоимости на начало отчетного года и нормативов амортизации, полученной при применении коэффициента ускорения. Величина индекса в учете основных фондов не может превышать значение 3,0.

- Способ списания стоимости по сумме чисел лет срока полезного использования — амортизационные отчисления рассчитываются ежегодно, исходя из общего количества лет эксплуатации основного средства и количества оставшихся лет до завершения периода.

- Способ списания стоимости пропорционально объему продукции, работ — ежемесячная сумма списания определяется в учете основных фондов по количеству единиц товаров, выпущенных каждый месяц, а также совокупного планового объема за весь период эксплуатации.

Способы амортизации выбираются бухгалтером для каждой группы основных активов в учреждении и применяются на протяжении всего эксплуатационного периода, то есть срока полезного использования.

При налоговом учете действуют только линейный и нелинейный методы амортизации, которые применяются для всех основных объектов, зарегистрированных в организации. При этом выбранную методологию для амортизации можно менять в ходе эксплуатации.

Бухгалтерские записи по списанию амортизационных отчислений составляются ежемесячно в размере суммы годовых амортизационных списаний, разделенных на 12 месяцев.

Для проведения амортизационных отчислений в НКО применяется счет 02 «Амортизация основных средств». В бюджетном учете используются следующие счета:

- 0 106 00 000 — для объектов основных средств, задействованных в капитальном строительстве;

- 0 109 00 000 — если амортизационные отчисления основного средства участвуют в формировании себестоимости товаров, работ, услуг или учитываются в издержках обращения;

- 0 401 00 000 — если амортизация не учитывается в издержках обращения.

Постановка имущества на учет

При поступлении имущества определяется его принадлежность к ОЦДИ. К имуществу относятся основные средства (ОС), нематериальные активы (НМА) и материальные запасы (МЗ). В состав основных средств не включается недвижимость – здания, сооружения, участки. Для уточнения отнесения объекта к недвижимости можно воспользоваться справочником ОКОФ. Среди имущества встречаются объекты со сложной идентификацией принадлежности. Например, к зданиям относят:

- Передвижные мастерские, АТС, кухни.

- Щитовые домики, плавучие сооружения для проживания.

- Вагоны-лаборатории, передвижной диагностический автотранспорт, электростанции или трансформаторное оборудование, установленное в вагонах или автомобилях.

Постановка на учет производится вне зависимости от источника приобретения имущества. К каждому из объектов прикрепляется инвентарная карточка, в которой указываются основные данные актива. Комиссия по приемке устанавливает срок полезного использования объекта. В регистрах и балансе ОЦДИ выделяется на отдельных счетах.

Разновидности имущества действующих бюджетных учреждений

На основании регулирующей статьи закона, все имущество подобных учреждений находится в официальном оперативном управлении, а законным собственником этих благ считается государство.

Существует следующие виды ценного имущества бюджетных организаций, а также доступные способы управления:

- Недвижимое имущество любой формы – для проведения любых операций с ним нужно заручиться документальным согласием официального собственника;

- Группа движимого имущества – сюда относится ценное имущество, закрепленное собственником за бюджетной организацией, в этом случае также нужно согласие собственника для проведения каких-либо операций;

- Ценное движимое имущество, оформленное за средства, полученные от официального собственника бюджетной организацией, организации нужно заручиться согласием собственника для проведения операций с участием этого имущества;

- Ценное имущество, купленное за средства действующей организации, заработанные ею самостоятельно во время различных операций, приносящих прибыль – право распоряжения таким имуществом сохраняется у организации;

- Прочим движимым имуществом бюджетное учреждение распоряжается самостоятельно.

Существует следующий принятый алгоритм последовательного списания ОС:

- Формирование специальной комиссии – оно создается с целью осуществления различных процедур, связанных с ОС (реализация, какие-либо иные альтернативы );

- Подведение деятельности созданной комиссии – создание специальных документальных актов, на основании которых формируется необходимое списание ОС.

Документальный акт списания должен отражать следующие моменты:

- Текущая дата ввода в эксплуатацию производственного объекта;

- Точная дата поступления технического объекта на предприятие;

- Точная стоимость технического объекта – первоначальная, прошедшая переоценку;

- Сумма для начисления на износ объекта;

- Предположительный срок эксплуатации;

- Фактический срок технического использования;

- Текущие основания для проведения списания ОС.

Если основные средства списываются по причине возникновения определенной ЧС, то к основной документации требуется прикрепление дополнительного акта, где будет отражена подробная информация о текущем происшествии, размеры этих действий

Если произошло хищение, был нанесен определенный ущерб предприятию, то нужно предоставить копию о возбужденном уголовном деле либо документацию о принятии определенных мер по защите личных интересов учреждения и возмещению нанесенного урона; а также скопированный приказ в отношении виновных лиц, копия важной справки о необходимом возмещении причиненного ущерба лицами, призванными виновными в совершении определенного хищения

Чтобы получить согласие на списание какого-либо имущества БУ у распорядителя бюджетных средств, нужно создавать специальную комиссию, предоставить распорядителям документально подтвержденную необходимость списания имущества. Сформированная комиссия выполняет следующие функции:

- Проведение полной инвентаризации имеющегося имущества;

- Осуществление подробного осмотра имущества;

- Установление конкретных причин для выполнения списания;

- Оценивает дальнейшую экономическую целесообразность использования имущества;

- В итоге составляет официальный акт списания средств.

Порядок списания основных средств

Основные средства подлежат списанию в случае:

√«ОС» утратило свое предназначение, т.е. устарело морально и физически;

√«ОС» пришло в непригодность из-за поломок, разрушения, механического повреждения.

Для правомерного списания «ОС» необходимо создать комиссию, состав которой утверждается приказом и подписывается руководителем бюджетного учреждения. Результаты рассмотрения объекта комиссией, предназначенное для списания, оформляется заключением. Создается приказ на списание «ОС» и подписывается руководством бюджетного учреждения.

- заседание комиссии оформляется протоколом, в котором указываются причины, по которым подлежит списанию основное средство;

- на основании протокола руководитель учреждения подписывает приказ об операции с основными средствами.

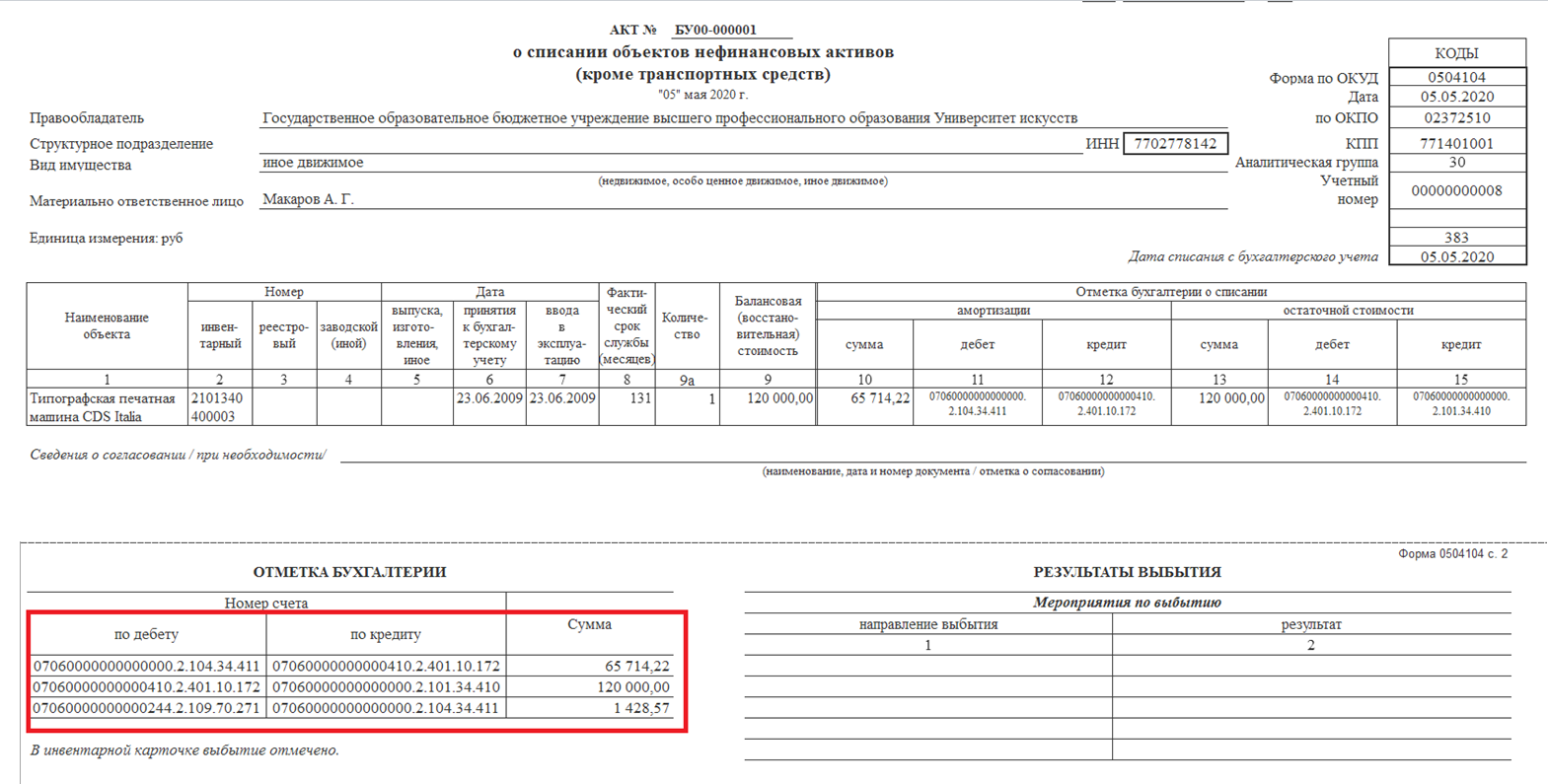

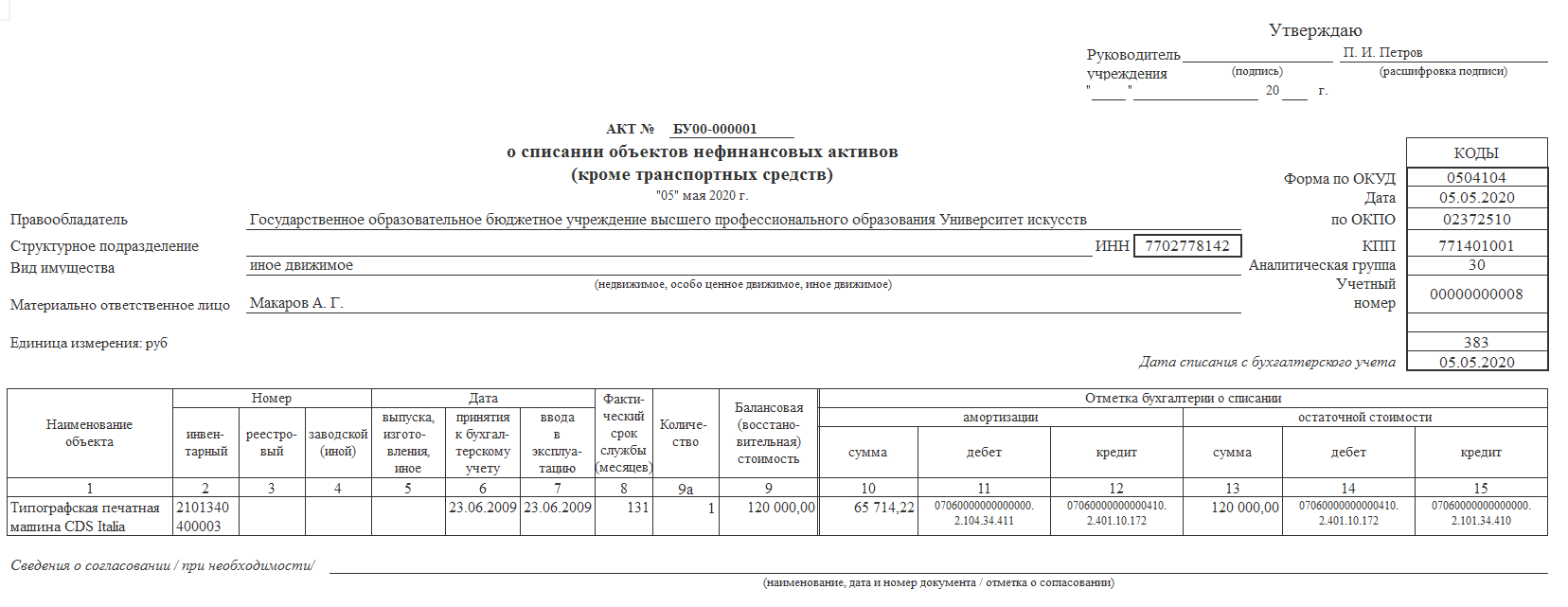

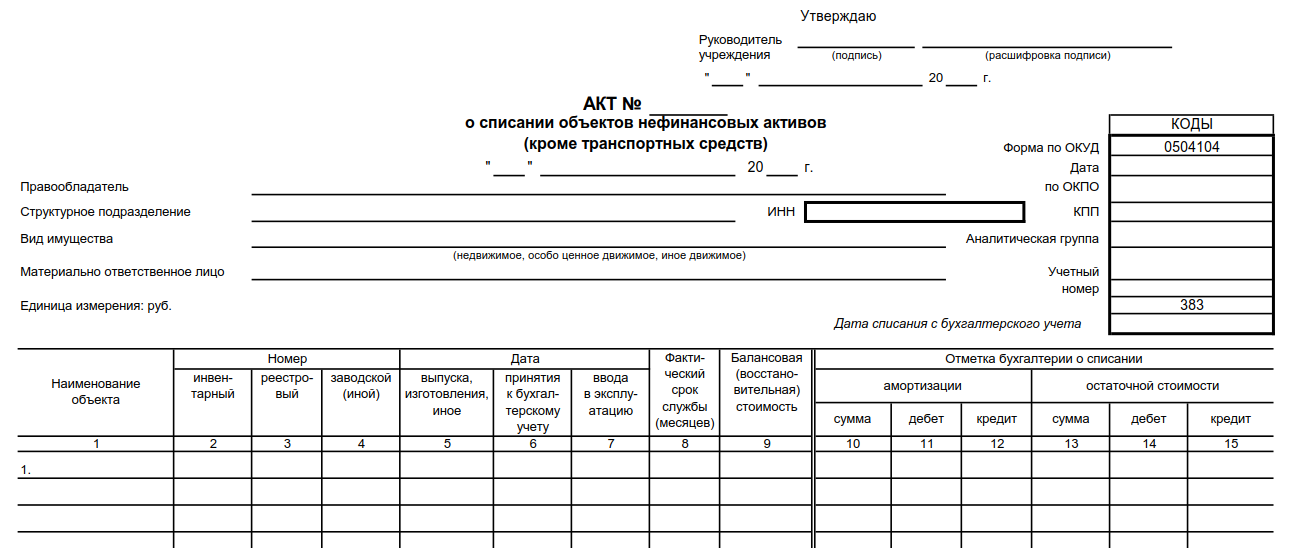

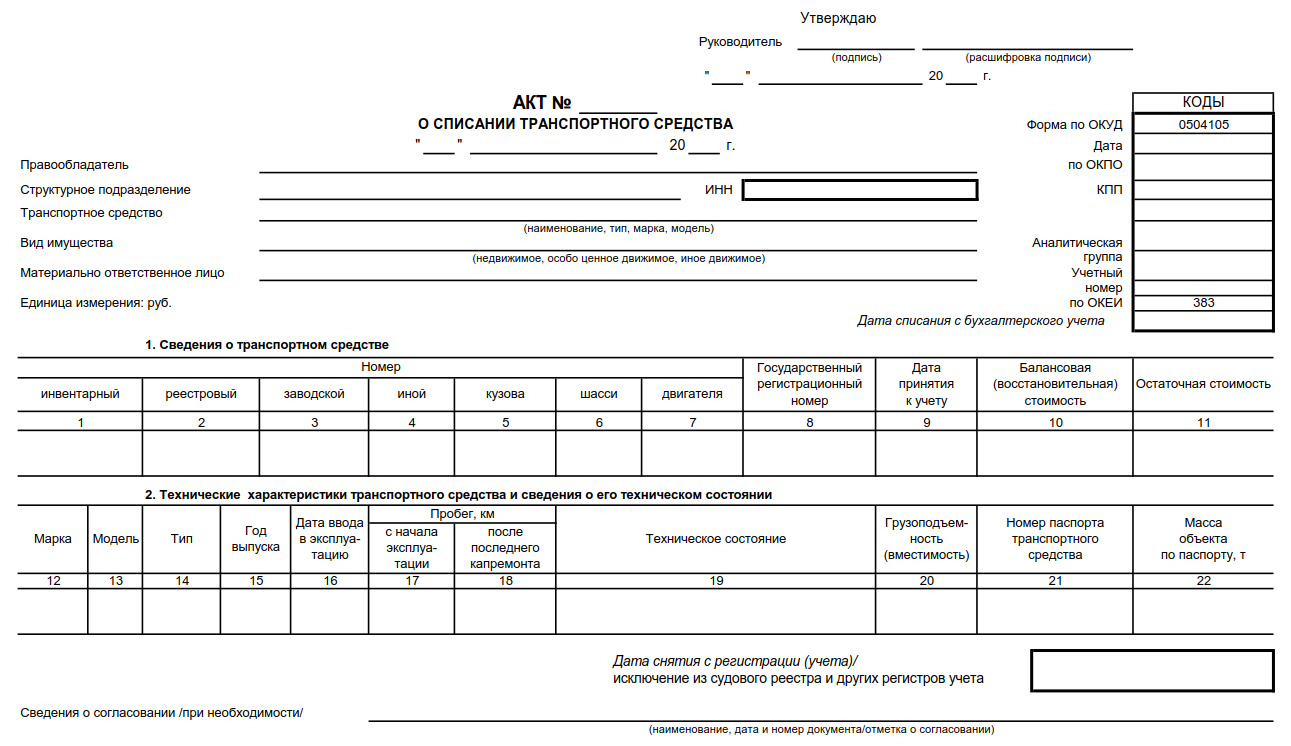

Для списания «ОС» создается специальная комиссия, которой составляется акт, согласно нормам приказа Минфина РФ от 01.02.2010 г. №157-н. Данная комиссия оформляет и утверждает акт о списании по форме ОКУД 0504104 для «ОС», за исключением транспортных средств, и форма ОКУД 0504105 — для снятия с учета транспорта.

Для списания «особо ценного «ОС» требуется разрешение учредителя.

Акт создается на основании принятого решения и подписанного приказа руководителем, а также требуется согласование данного акта с учредителем, если предусмотрен нормами законодательства. Сведения о выбытии «ОС» заполняются в инвентарной карточке. Операции по выбытию «ОС» находят отражение в бухгалтерском учете.

Перечень документов, которые должны быть собраны комиссией для принятия положительного решения для списания «ОС» зависит от того, кто является владельцем-собственником этого имущества. В случае, если бюджетное учреждение создано на «ОС», которые принадлежат субъекту РФ и соответственному муниципальному образованию, то в этом случае нужно руководствоваться законодательной базой принятыми в этом субъекте.