Что говорит закон о страховании

Согласно закону о страховании, заемщик может отказаться от договора в течение 5 дней после оформления. Однако банк зачастую умалчивает о данной возможности, из-за чего отказаться от страховки в дальнейшем бывает проблематично.

Также зачастую страховка может выставляться как обязательное условие при получении кредита. В данном случае заёмщика защищает закон о правах потребителя, согласно которому он вправе обратиться в суд о защите прав и расторжении договора страховки по решению суда.

При этом закон не может полностью защитить заемщика, поскольку договор имеет определённую юридическую силу и, подписавшись под всеми основными пунктами, лицу, взявшему кредит, может вернуться не вся страховая выплата, а только часть денежных средств.

![]()

Вернуть страховку с помощью юристов и брокеров

Если не хотите тратить время на походы в банки и страховые, обратитесь к посредникам. Посредники — это юридические компании и кредитные брокеры. Они все сделают сами за комиссию от возвращенной страховки. Большинство компаний работают только по страховкам с «периодом охлаждения». Некоторые берутся за страховки, по которым прошло 14 дней.

Схема работы с посредником

- Заходите на сайт фирмы-посредника.

- Оставляете заявку на звонок.

- Общаетесь со специалистом, объясняете ситуацию.

- Приезжаете в офис с кредитным договором и страховым полисом или присылаете информацию по почте.

- Специалист анализирует документы, говорит, какую сумму можно вернуть. Если сумма вас устраивает, заключаете договор.

- Дальше всю работу делает посредник: пишет заявления в банк и в страховую, если нужно, обращается в суд. Вас эта процедура не затрагивает.

- Добивается выплаты страховки. Деньги перечисляются на ваш счет.

- С возвращенной суммы вы отдаете посреднику комиссию.

Если посредники убедят страховую вернуть деньги без суда, вы получите сумму на счет в течение десяти дней. Через суд процедура возврата затянется до 3-4 месяцев.

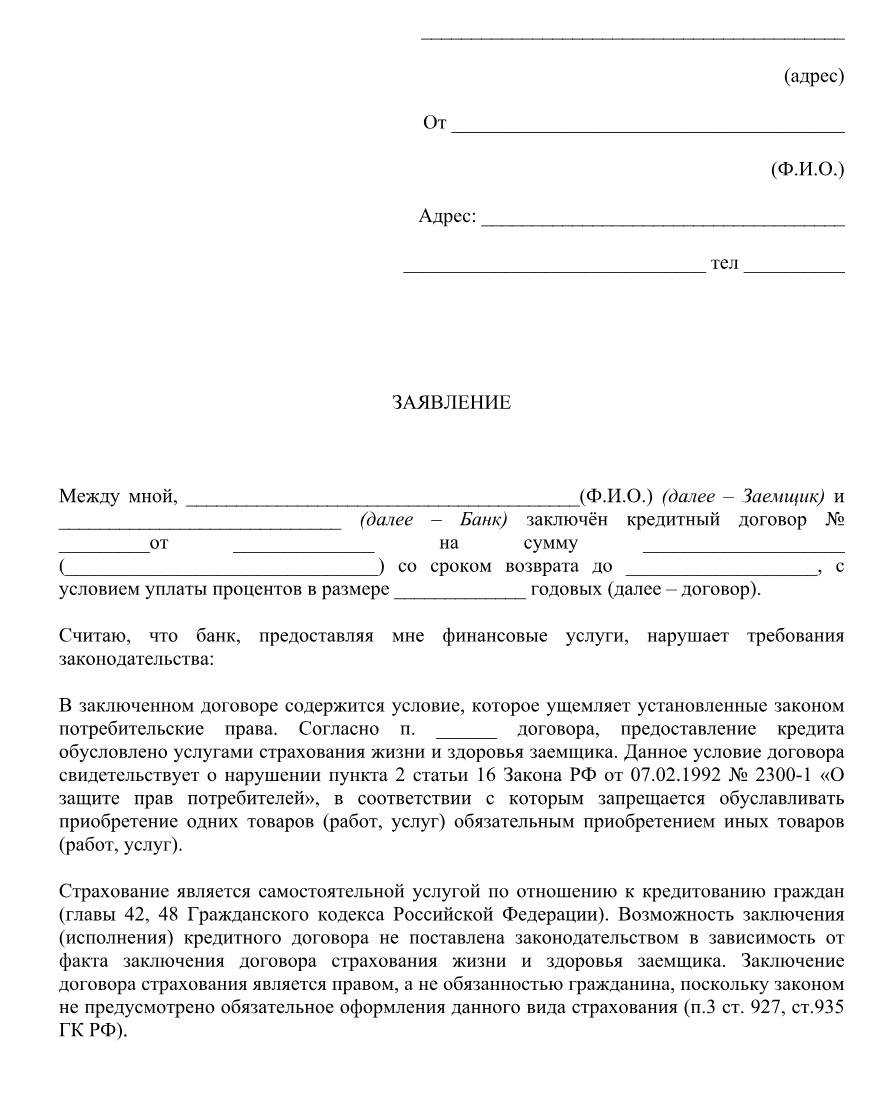

Когда возможен возврат страховки по кредиту?

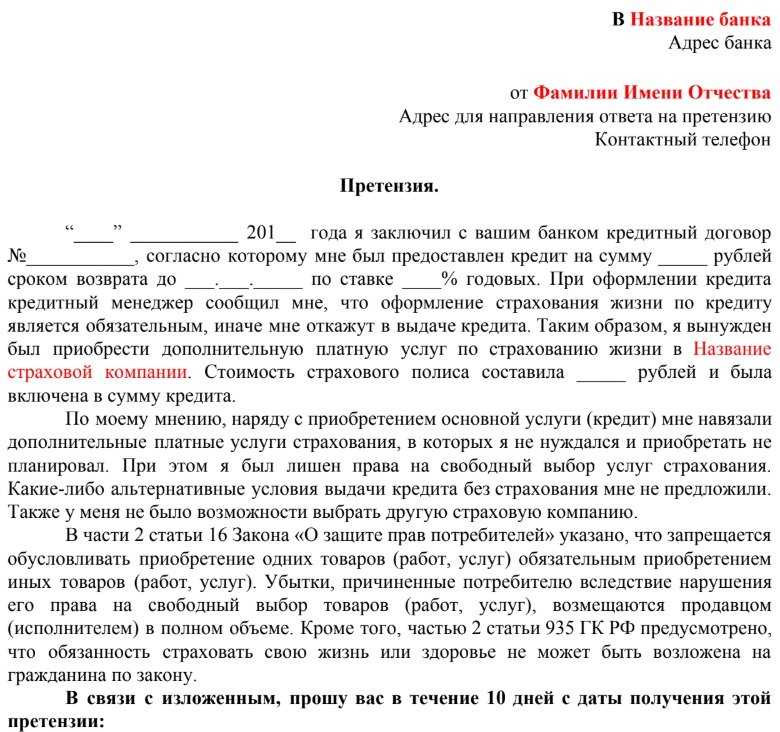

Можно ли возвратить страховку по кредиту? Возможен ли возврат страховки жизни? А быть может возврат страховки по потребительскому кредиту? Подобный тип страхования эксперты называют самым надуманным, поскольку любой кредитный продукт имеет свой гарантийный срок. При составлении договора заемщик тратит свои деньги совершенно напрасно. Страховая же компания ни чем не рискует.

В реальности часто добиться возврата страховки или отказаться от страховки по кредиту можно лишь через претензию или в судебном порядке. Сделать это по-другому будет проблематично. В законодательстве России присутствует всего несколько актов, которые в такой ситуации защищают права заемщиков. Если кредит был предоставлен лишь при условии страхования, права были нарушены. Возврат навязанной страховки по кредиту возможен.

Что гласит закон о возврате страховки по кредиту

Изначально законодательство подразумевало, что большинство видов страхования по кредитам должно носить добровольный характер. Но банки стали «навязывать» услуги страховой защиты слишком активно. Иногда потребитель и вовсе узнавал о том, что он застраховался от различных несчастных случае уже после получения денег.

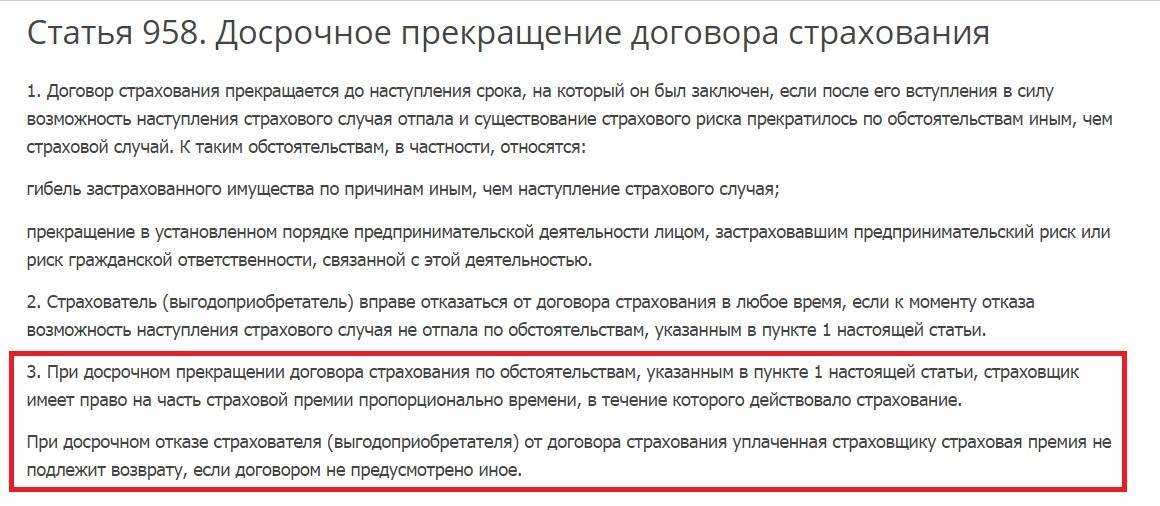

Нормы ГК РФ допускают отказ от страховки, но разрешает страховщику не возвращать в этом случае уже заплаченную премию. Эта ситуация устраивала банки и страховщиков. Но вызывало огромные претензии со стороны потребителей, оказавшихся вынужденными платить за ненужные услуги.

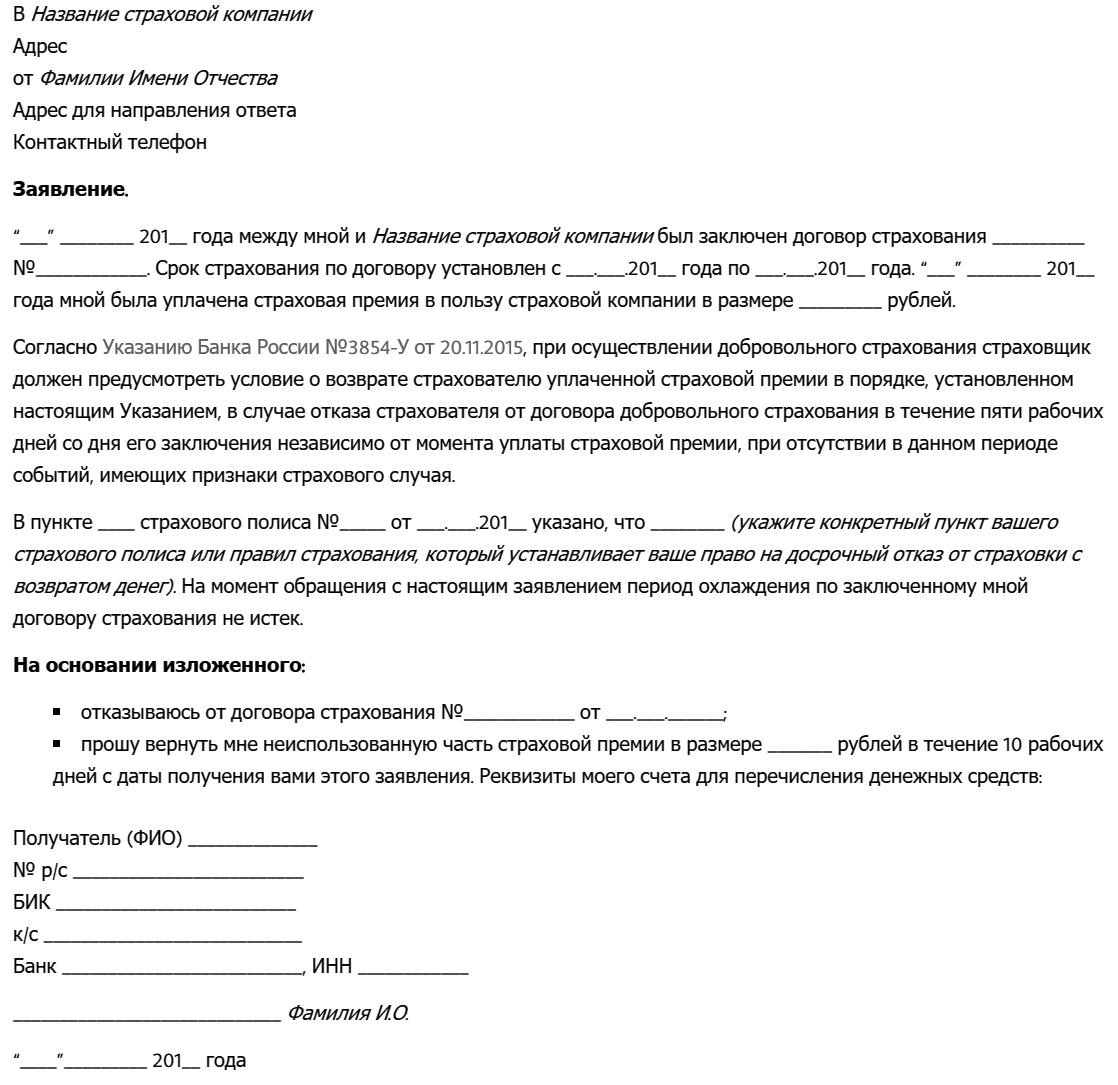

В 2016 году вступили нормы, допускающие возврат кредитной страховки уже после подписания документов. Для защиты прав клиентов ЦБ РФ установил «период охлаждения». А также были разработаны правила, которые регулируют возврат денег.

Период охлаждения

Законодательство устанавливает отрезок времени, в который возможен возврат страховой премии по кредиту в полном (или почти полном) объеме по уже заключенному договору. Его принято называть периодом охлаждения.

Изначально закон давал возможность подумать по поводу страхования и при необходимости аннулировать его всего 5 дней. Но этого оказалось для некоторых потребителей недостаточно и в 2018 году вступили в силу поправки, увеличившие срок до 2 недель (14 дней). Начинается его отсчет с даты, указанной в документах.

Законодательство устанавливает минимальную продолжительность периода охлаждения. Он может быть больше 14 дней, если этот момент прямо оговорен в договоре.

Страховки, которые нельзя вернуть

14-дневный срок для отказа действует на добровольное страхование жизни, имущества и т. д. Но он не действует на следующие виды страховых программ:

- медстрахование для поездок за границу (ВЗР);

- «зеленая карта»;

- добровольное страхование, которое требуется для работы по профессии;

- медстрахование иностранцев и лиц без гражданства.

Возврат денег за страховку по кредиту может привести к изменению условий кредитования. Обычно при этом просто поднимают ставку. Например, такая практика активно применяется по автокредитам с КАСКО.

Коллективное страхование

Коллективная кредитная страховка – способ для банка обойти возможность отказа от услуги после выдачи ссуды. Договор фактически со страховщиком подписывает кредитная организация, а заемщик лишь платит за подключение к уже действующей программе и не может требовать возврат денег после активации опции.

По коллективным программам довольно часто отсутствует срок для отказа от страхования после подключения услуги и применяются общие правила ГК РФ. По ним деньги клиентам не возвращают. Эти нестыковки вызывают возмущение как специалистов, так и рядовых граждан.

В 2018 году ВС РФ неожиданно принял решение в пользу потребителя. Он подтвердил, что период охлаждения действует на все виды страховок, которые могут предлагаться при получении ссуды.

Но пока вернуть страховку по потребительскому кредиту с коллективной программой удается клиентам обычно только через суд и то не всегда

Позиция ВС РФ была приведена лишь в определениях по конкретным делам и нижестоящие суды могут принимать или не принимать эту позицию во внимание по собственному усмотрению. Практика в этом вопросе в разных регионах существенно отличается

Срок исковой давности для возврата денег за банковскую страховку

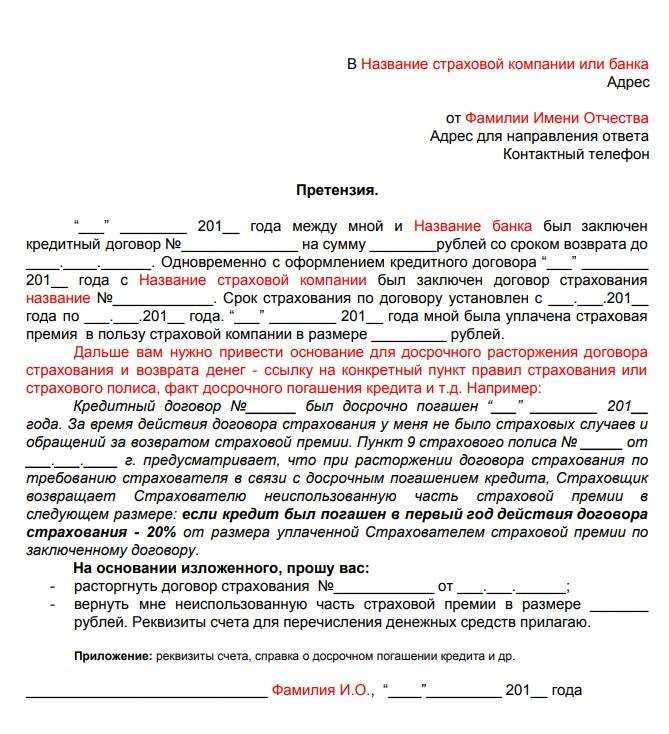

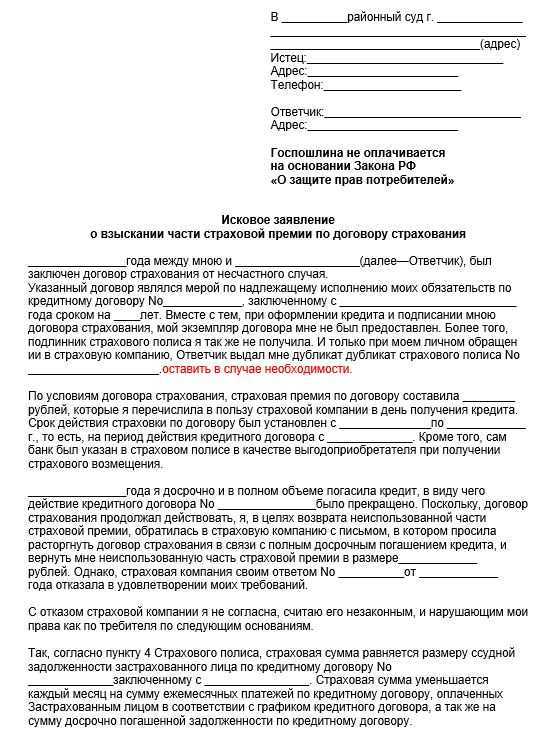

Возврат страховки по договору кредита добровольно финансовые учреждения обычно делать отказываются. У потребителя остается в этой ситуации единственный вариант вернуть деньги – взыскать их через суд.

Подать иск можно в любое время. Его приму к рассмотрению, даже если погашен долг. Но надо учитывать, что по делам существует срок исковой давности (СИД) в 3 года. После его истечения суд примет иск, но не будет его рассматривать, если страховщик просто заявит об окончании СИД.

Причем, опираясь на ст. 181 ГК РФ, считают СИД с даты подписания документов (начала исполнения обязательств по договору). Это связано с тем, что при истечении 14-дневнего срока деньги вернуть удастся, только при наличии доказательств в незаконности самой страховки.

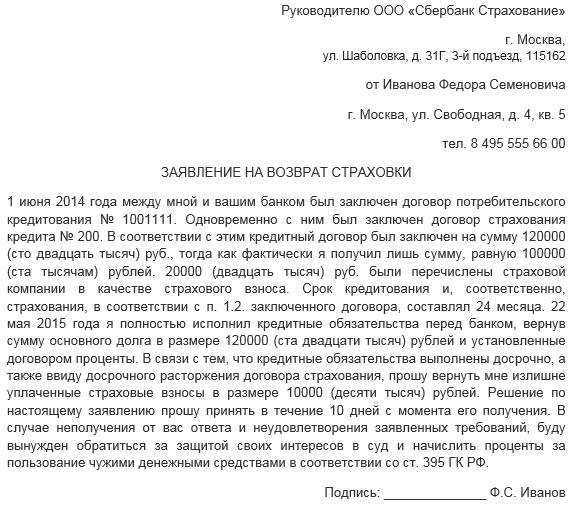

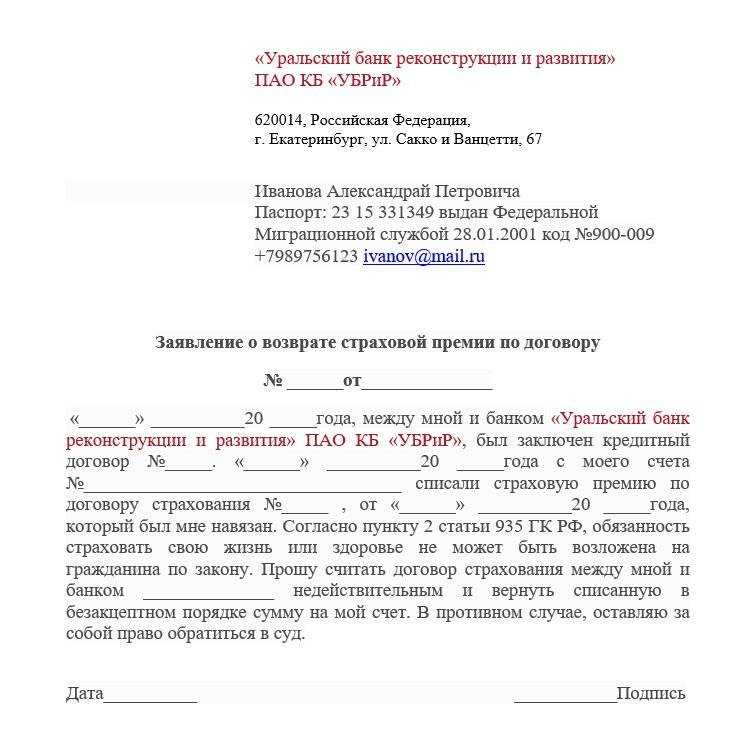

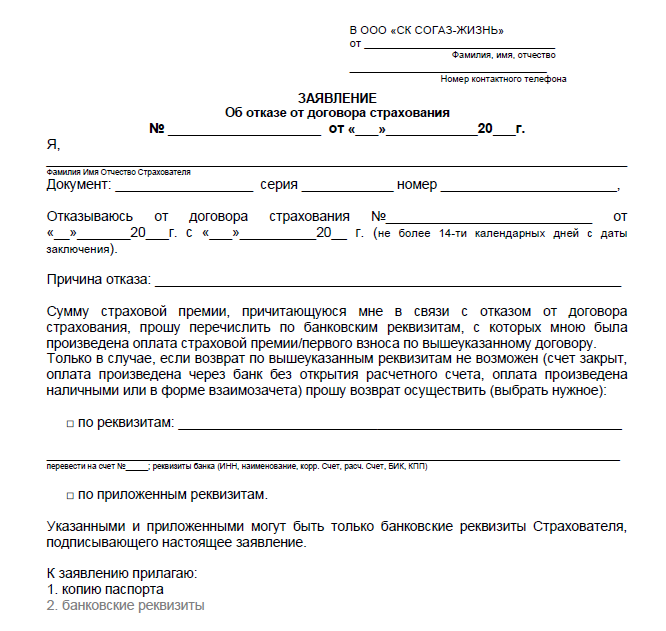

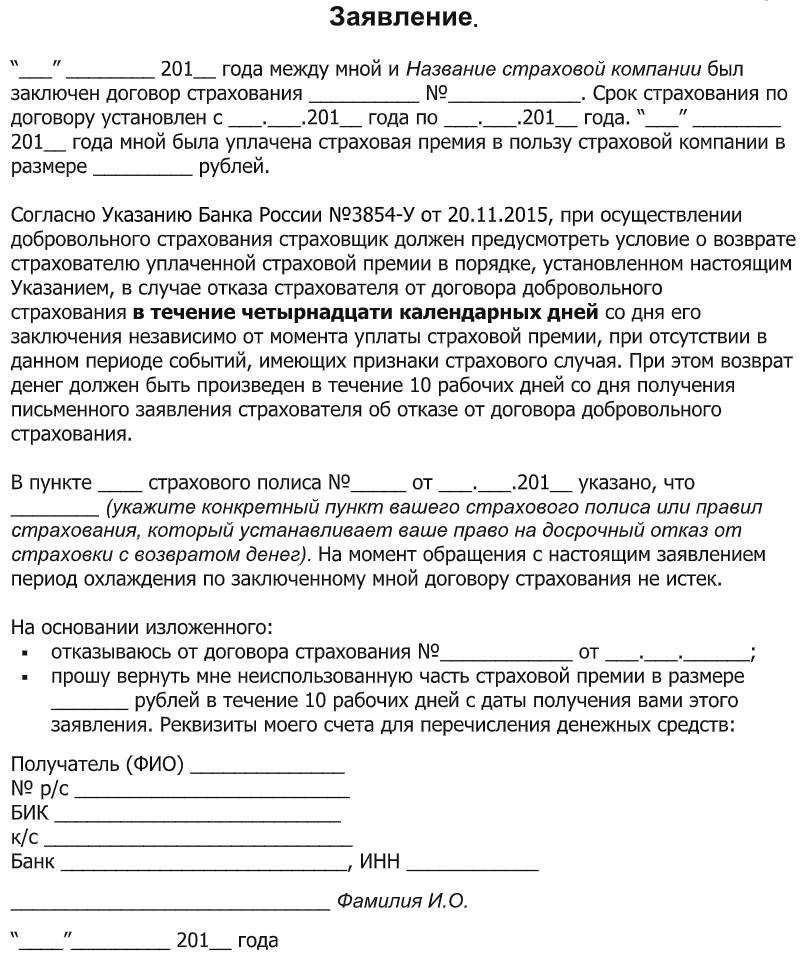

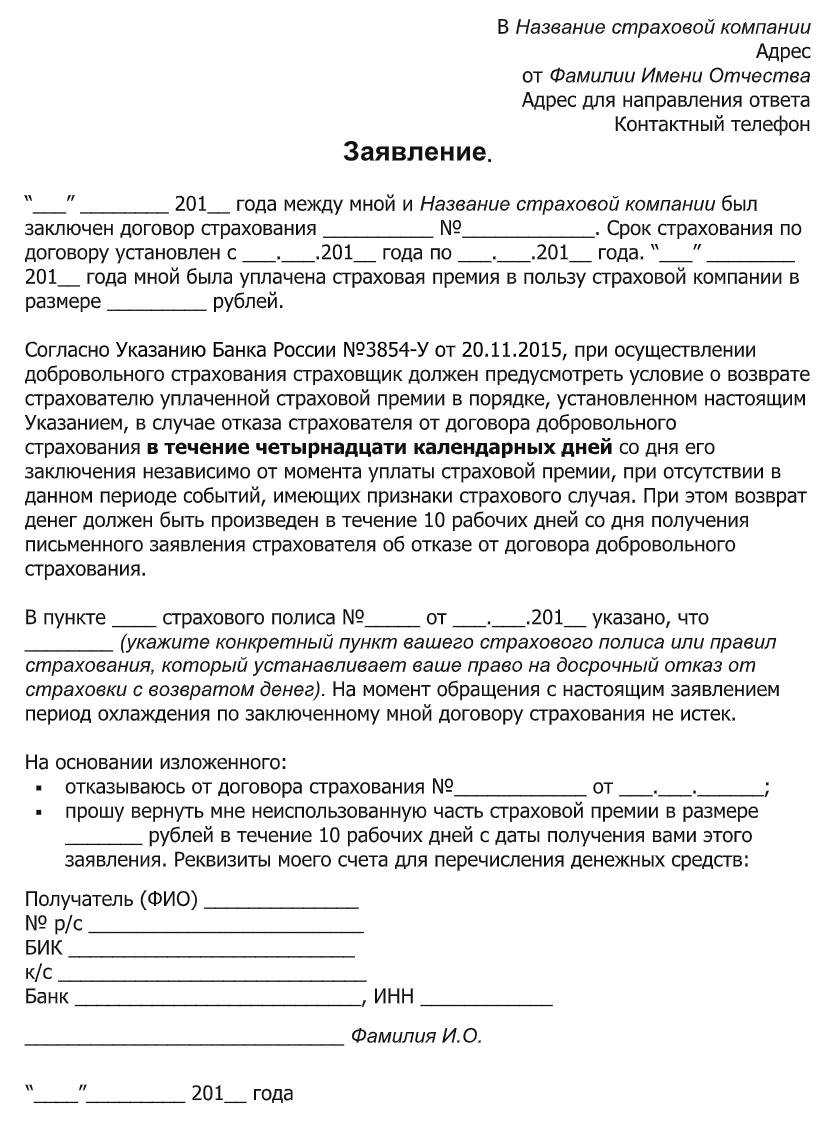

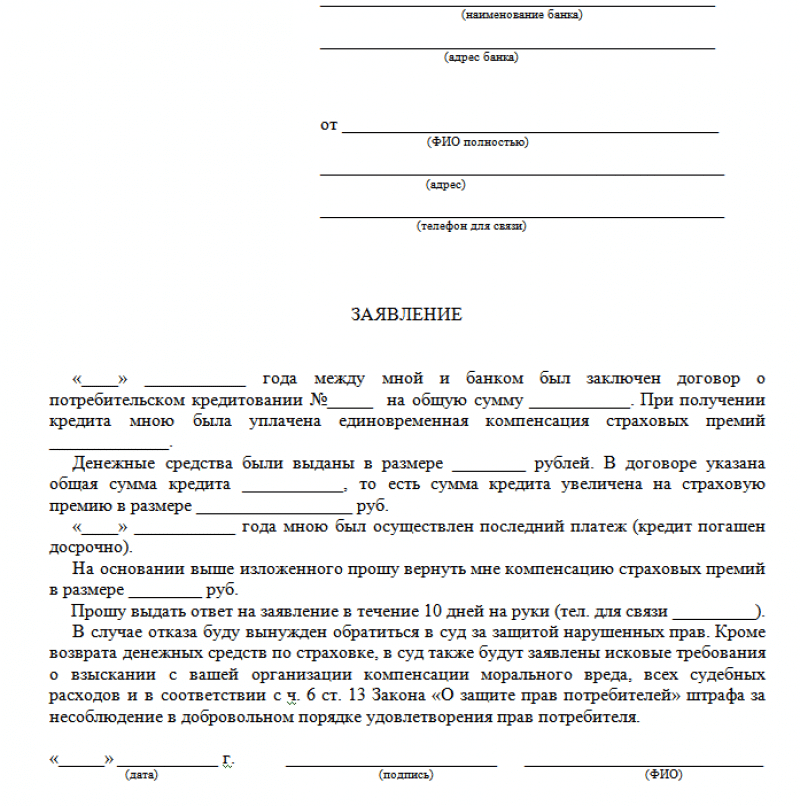

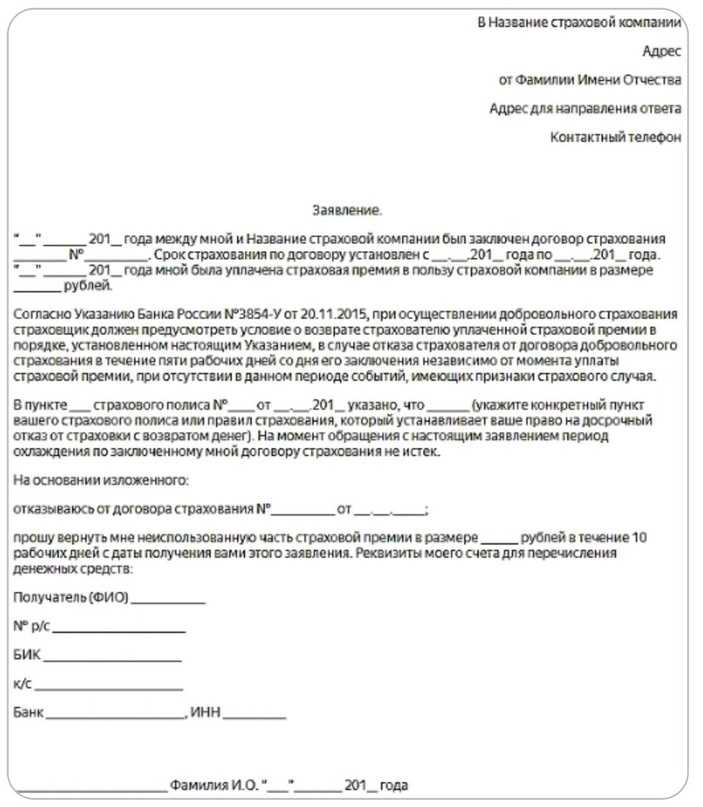

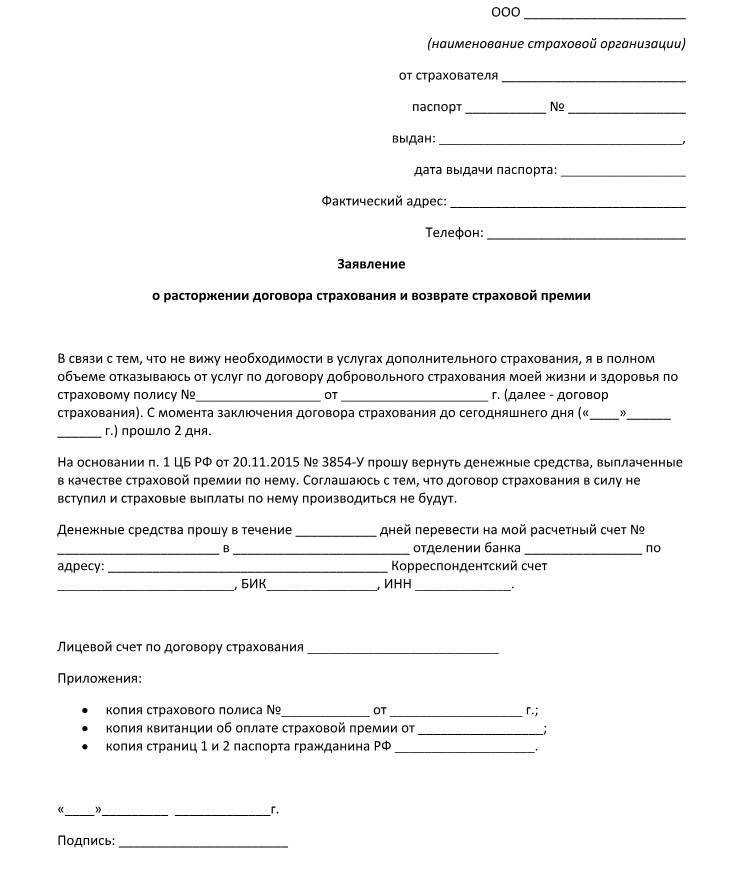

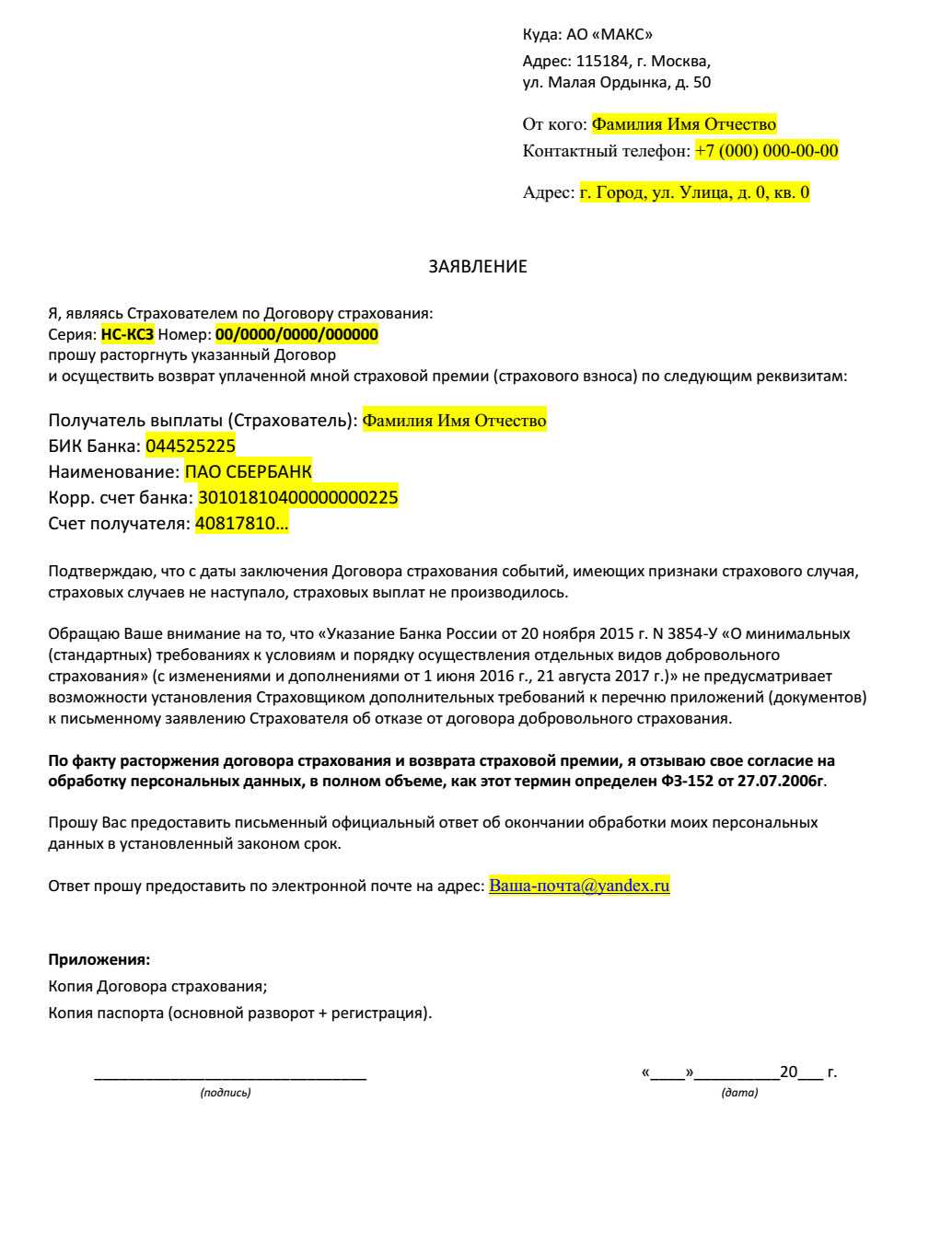

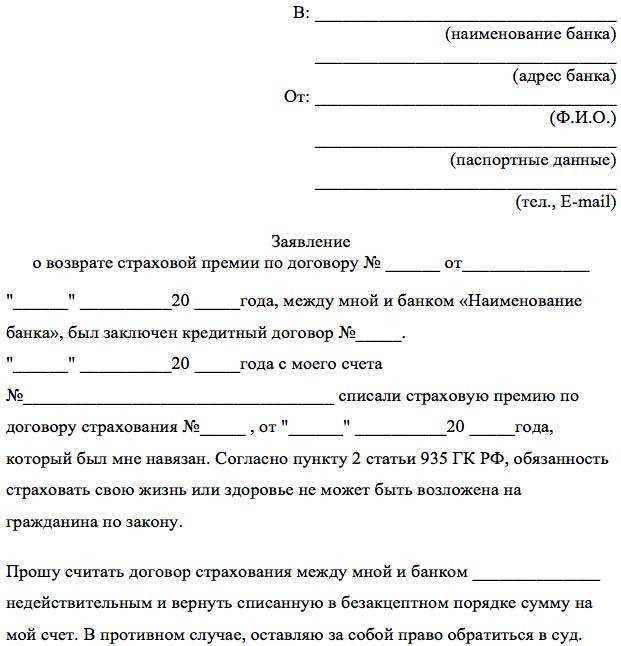

Заявление на возврат страховки Сбербанк Онлайн: пример заполнения + бланк

В Условиях Банк подробно указывает какая информация должна обязательно присутствовать в заявлении на отказ от участия в программе страхования.

Заявление

должно содержать следующую информацию:

- ФИО клиента, получившего кредит и оформившего страховой полис

- его паспортные данные

- подразделение Банка, указанное в заявлении на участие в программе страхования (т.е. подразделение Сбербанка, где оформлялся кредит);

- подпись заемщика с расшифровкой;

- дата подписания отказа от страховки.

[su_button url=»https://provozvratstrahovki.ru/wp-content/uploads/2021/06/zayavlenie-na-otkaz-ot-strahovki-v-sberbank-2021.docx» target=»blank» style=»soft» background=»#ef2d3f» size=»4″ wide=»yes» center=»yes» icon=»icon: hand-o-right»]СКАЧАТЬ ОБРАЗЕЦ ЗАЯВЛЕНИЯ В ПАО «СБЕРБАНК»

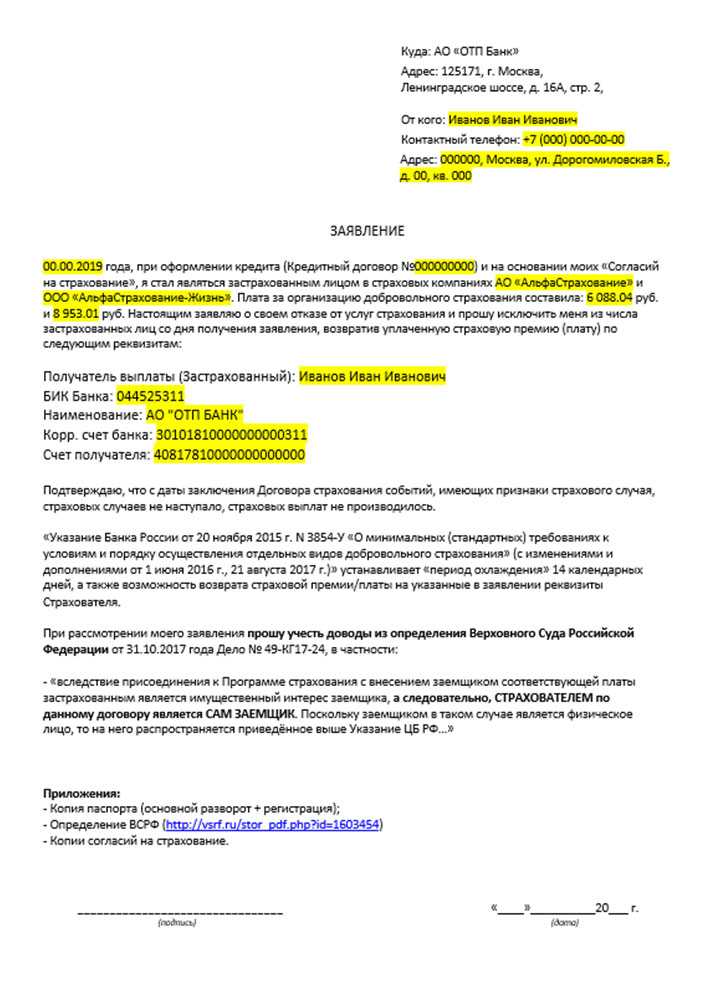

1. Заявление пишется на адрес Страхователя: 117997, г. Москва, ул. Вавилова, д. 19 ПАО Сбербанк. Также в шапку заявления необходимо внести адрес подразделения Банка, где взят кредит.

Если Вы не можете обратиться в отделение Банка лично, тогда пишем три заявления по следующим адресам (меняем в шапке):

- ПАО Сбербанк, 117997, г. Москва, ул. Вавилова, д. 19;

- ООО СК «Сбербанк страхование жизни», 121170, г. Москва, ул. Поклонная, д. 3, корпус 1 ООО СК «Сбербанк страхование жизни»;

- ПАО Сбербанк, Подразделение: 654000, г. Новокузнецк, ул. Кирова, д. 103 (см. в личном кабинете Сбербанк Онлайн).

2. Далее указываем данные заемщика полностью.

3. Указываем дату оформления кредита, ФИО заемщика полностью, сумму кредита, срок и процентную ставку.

4. Указываем адрес подразделения из личного кабинета Сбербанка Онлайн.

5. Указываем дату подключения к страховке.

6. Пишем стоимость страховки (плату за участие) сумма должна быть написана цифрами и прописью во избежание ошибок.

Ниже идут основания, при которых заемщик может получить деньги за страховку в полном объеме.

[su_button url=»https://provozvratstrahovki.ru/wp-content/uploads/2021/06/zayavlenie-na-otkaz-ot-strahovki-v-sberbank-2021.docx» target=»blank» style=»soft» background=»#ef2d3f» size=»4″ wide=»yes» center=»yes» icon=»icon: hand-o-right»]СКАЧАТЬ ОБРАЗЕЦ ЗАЯВЛЕНИЯ В ПАО «СБЕРБАНК»

7. Пишем свои требования (отказ), стоимость страховки.

8. Указываем реквизиты, куда необходимо вернуть денежные средства, потраченные на страховку.

Реквизиты могут быть любого Банка, в том числе и Сбербанка. Реквизиты счета для возврата денег за страховку должны принадлежать только заемщику, который брал кредит, указывать третьих лиц не допускается.. 9

Кроме того, при подаче заявления необходимо приложить копию паспорта (главную страницу и прописку), копию документов. В конце заявления обязательно ставим дату его подачи и подпись с расшифровкой

9. Кроме того, при подаче заявления необходимо приложить копию паспорта (главную страницу и прописку), копию документов. В конце заявления обязательно ставим дату его подачи и подпись с расшифровкой.

При подаче документов на отказ от страховки в отделение Сбербанка заемщик должен предоставить заявление в двух экземплярах.

Один экземпляр

с приложениями (копиями) остается в Сбербанке, а на втором сотрудником Банка

ставится печать и подпись с датой его принятия.

Это необходимо для того, если вдруг Банк неправомерно откажет в возврате денежных средств за включение в программу страхования, то заемщик сможет обратиться в суд. Второй экземпляр с печатью Банка и датой принятия заявления, будет служить в таком случае доказательством.. Если отправляете заявления почтой, то все письма следует отправлять с описью вложения (заполняем на почте, 1 экземпляр кладем в письмо, второй остается у Вас вместе с квитанцией об отправке) Почтой РФ

Если отправляете заявления почтой, то все письма следует отправлять с описью вложения (заполняем на почте, 1 экземпляр кладем в письмо, второй остается у Вас вместе с квитанцией об отправке) Почтой РФ.

Обязательно сохраните квитанции писем об отправке и опись вложения до получения денежных средств либо до получения отказа в возврате страховки.

ВАЖНО! По трек номеру из почтовой квитанции, можно отследить, когда страховая получила Ваше заявление и с этого момента Вы можете отсчитать 7 рабочих дней, кроме того опись и чек являются доказательством в суде отправки заявления в «период охлаждения» в случае отказа страховой в возврате денежных средств. Итак, вернуть страховку в Сбербанк не сложно, однако важно соблюсти требования Банка к заявлению и способу его подачи (нарочно лично в отделение, в котором брал кредит.)

Итак, вернуть страховку в Сбербанк не сложно, однако важно соблюсти требования Банка к заявлению и способу его подачи (нарочно лично в отделение, в котором брал кредит.)

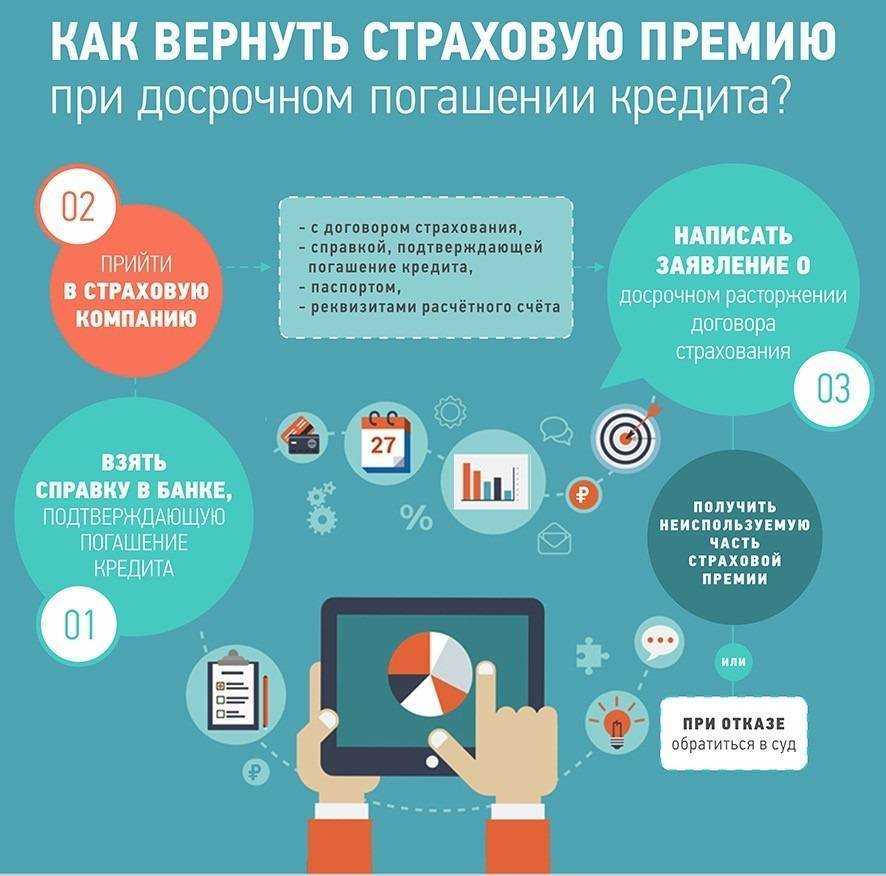

Можно ли вернуть деньги, если кредит был оформлен?

Типичная ситуация: клиент взял кредит (оформил потребительское кредитование) со страховкой, и потом возжелал отменить договор со страховой компанией. Заемщики часто соглашаются на кредит со страховкой, рассчитывая потом отменить ее.

Если банку удалось навязать страхование, клиент может применить период охлаждения. Норма об этом периоде была введена ЦБ летом 2016 года. Написав заявление в страховую компанию в положенные сроки, клиент может рассчитывать на возврат внесенных средств за страхование в 100% размере, но не всегда:

- если полис еще не вступил в силу, средства возвращаются в полном объеме;

- если полис успел вступить в силу, страховая компания удерживает определенную сумму – равную количеству дней действия полиса.

До 2018 года период охлаждения составлял всего 5 дней. Далее его увеличили до 14 дней.

Многие банки в кредитных договорах прописывают условие, согласно которому в случае расторжения страхового документа клиентом банк вправе поднять процентную ставку. Поэтому следует внимательнее читать кредитные документы, это в интересах клиентов.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://serverimages.ru/wp-content/uploads/5/5/6/5568a86ec44a4682ed1dadcad7a01639.png)

По словам экспертов, возврат страховки в период охлаждения уже применялся в 5-10% кредитных случаев. По банкам получается следующая статистика:

- Почта Банк — 10% клиентов;

- Альфа Банк — 7%;

- Русский стандарт — 5%;

- Сбербанк — 4%;

- в остальных банках доля составила меньше 4%.

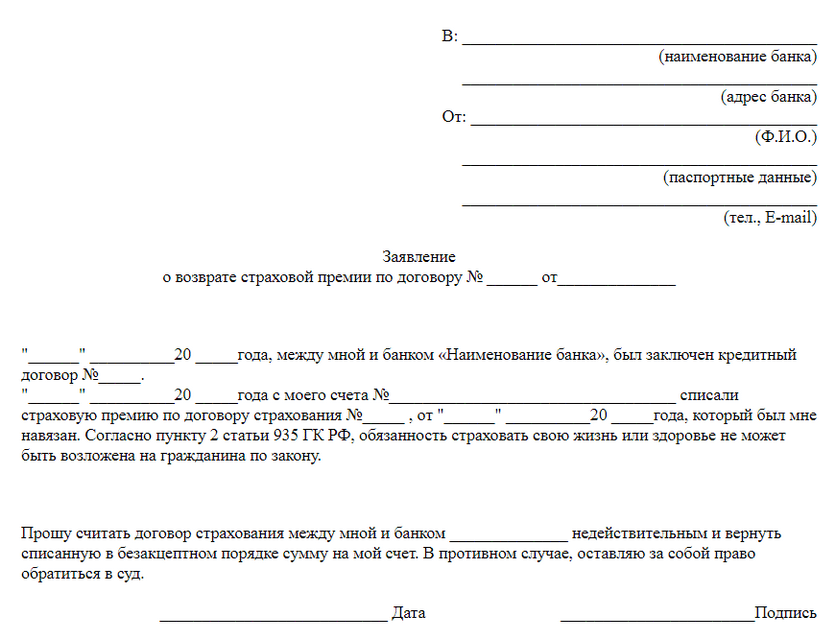

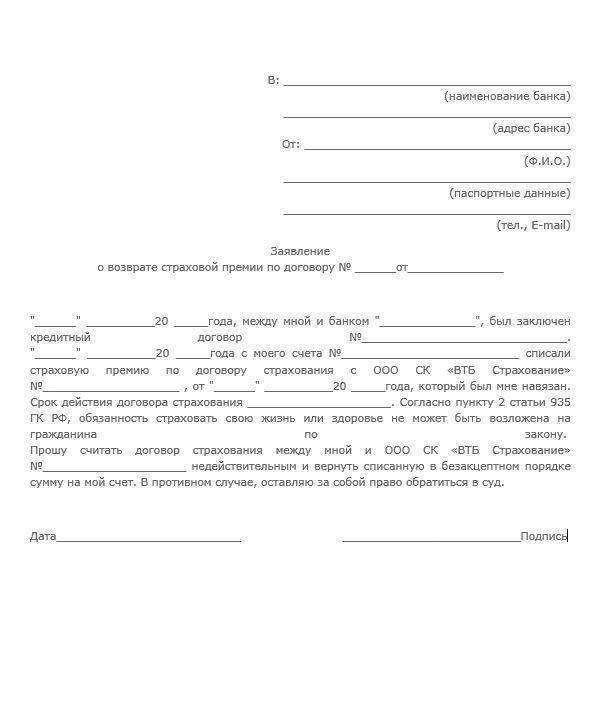

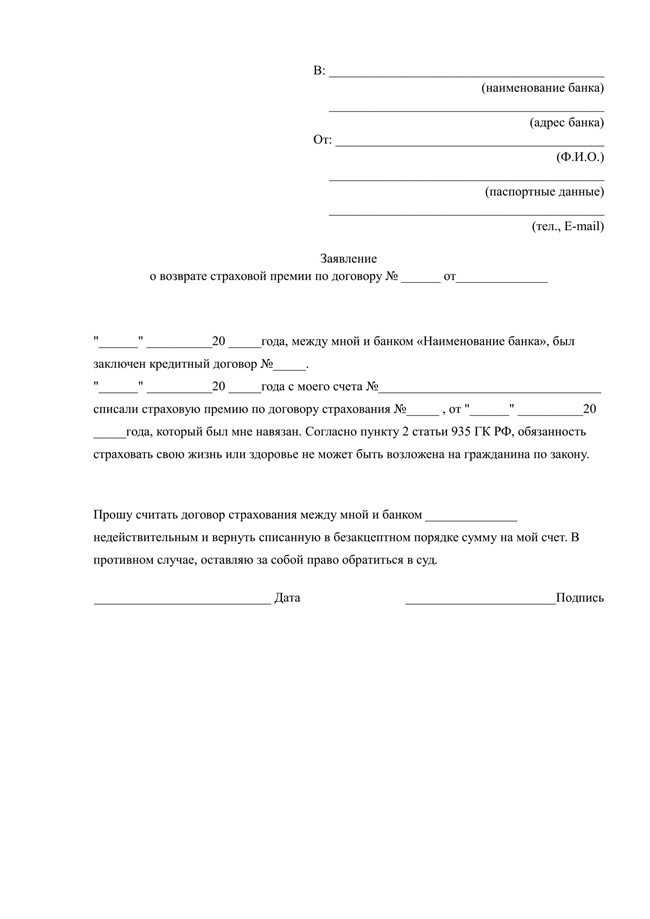

Если заключен договор индивидуального страхования, необходимо обращаться прямиком к страхователю. Если компания зарегистрирована в другом городе, необходимо отправить отказ заказным письмом с последующим уведомлением о вручении извещения.

Банк может предложить самостоятельно передать письмо, но могут быть нарушены сроки — письмо необходимо передать в 14-дневный период с момента оформления кредита.

Избавится от долгов перед банками и МФО

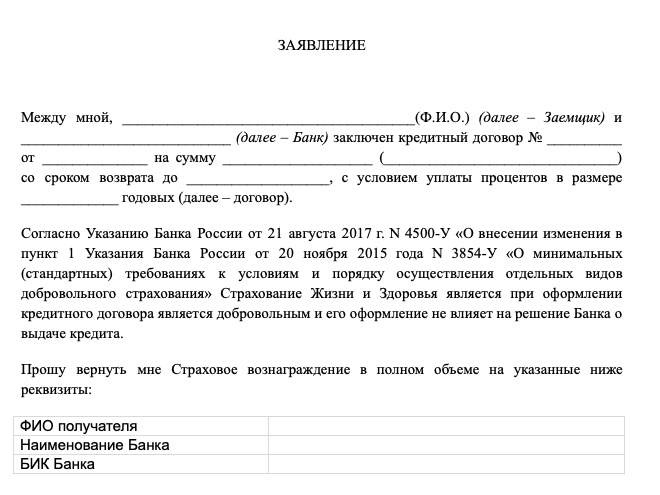

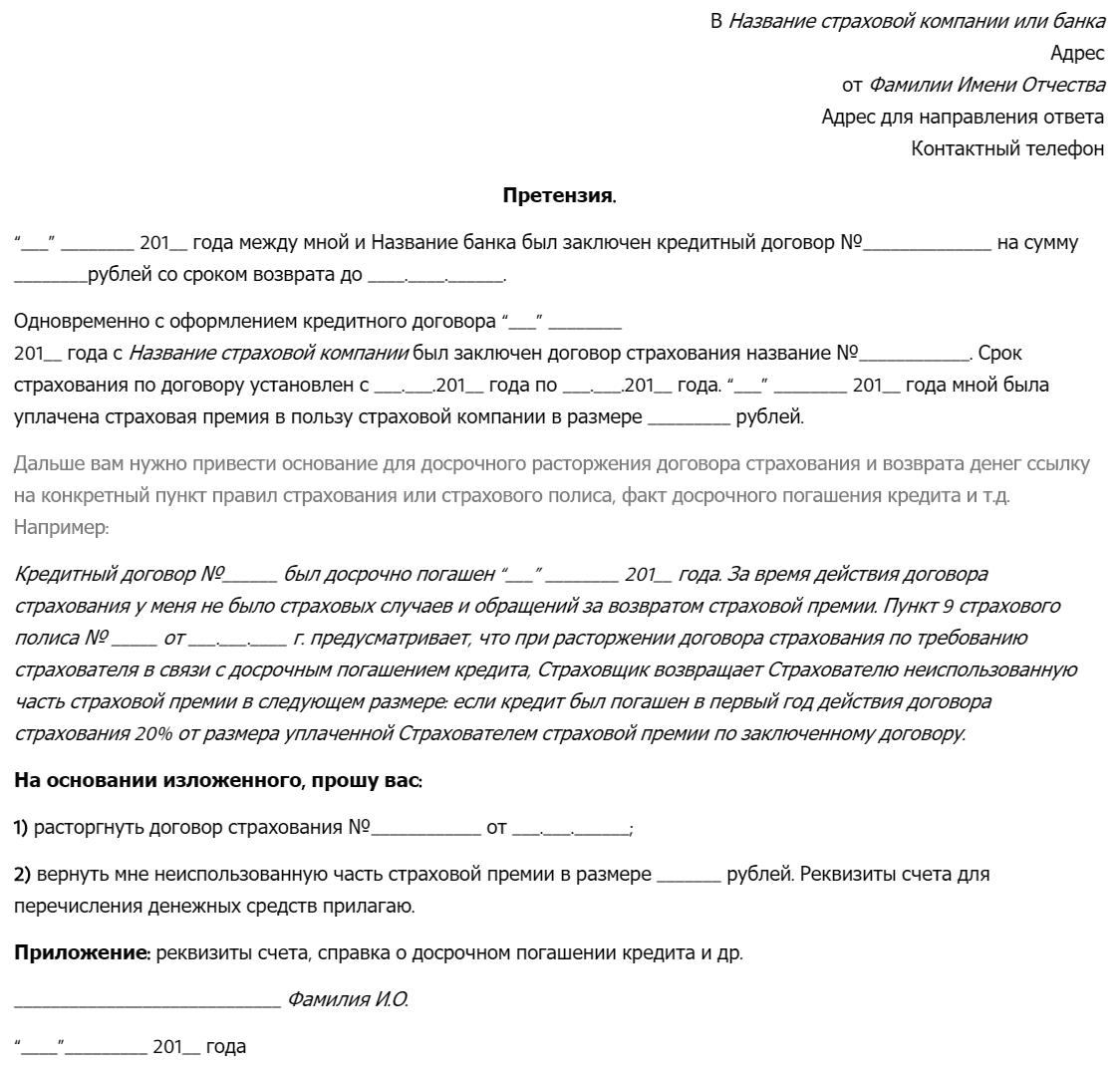

Изучение кредитного договора (на примере документов Банка ВТБ)

Чтобы выяснить изменятся ли условия в кредитном договоре в случае расторжения договора страхования, нужно проверить пункты 4 и 9 , в которых прописаны последствия, зависящие от страховки.

Инструкция анализа документов универсальная. Обязательно проверяйте именно свою редакцию документов.

Пункт 4. Процентная ставка по кредиту.

Банки именно в этом пункте указывают условия по увеличению процента по кредиту при расторжении договора страхования.

В нашем примере такого условия нет, следовательно, при отказе от страховки процентная ставка останется прежней.

Пункт 9. Обязанности заёмщика

В этом пункте подробно указаны обязательные договора, которые должен заключить заёмщик при оформлении кредита.

В примере это договор открытия счета, других обязательств не прописано, значит заёмщик сможет расторгнуть договор страхования без последствий.

Таким образом, после детального изучения важных пунктов в договоре вы сможете ответить на вопрос о том, будут санкции со стороны Банка или нет. В приведенном примере нет ни слова о договоре страхования, это означает, что отказаться от страховки можно без последствий для заемщика.

Можно ли возместить страховку по кредиту

Раньше, до вступления в силу законодательных изменений с возвратом кредитной страховки возникали трудности. Страховые компании неохотно одобряли заявления об отказе от страхования и могли с легкостью не вернуть часть уплаченной страховой премии при оплате кредита раньше установленного срока.

Правоотношения между застрахованным лицом и страховщиком попадают под действие «Закона о защите прав потребителей» №2300-1 от 1992 г. По нему страховая компания является организацией, оказывающей услуги, а клиент – потребителем. Согласно статье 32 ЗПП отказаться от исполнения договора страхования можно в любое время, но при условии полной оплаты фактически понесенных затрат на выполнение соглашения второй стороной.

Банк когда-нибудь навязывал вам страховку при выдаче кредита?

Да

Нет

Банк когда-нибудь навязывал вам страховку при выдаче кредита?

| Да |

109 |

| Нет |

62 |

Правда на протяжении многих лет это положение работало плохо и страховые компании попросту отказывали своим клиентам в законном праве отказаться от страховки, а если и соглашались на расторжение договора, то не возвращали деньги. Все возникающие проблемы приходилось решать в суде.

14 дней с даты заключения договора страхования называют «периодом охлаждения». За это время вы должны решить, действительно ли вам нужна эта страховка. Если нет, то подавайте заявление на отказ и ожидайте возврата уплаченных средств.

Вы имеете полное право отказаться от приобретения полиса добровольного страхования при взятии кредита. Ни банк, ни страховая не могут принуждать вас к заключению соглашения. Такие действия организации нарушают ваши права, а с точки зрения закона представляют собой навязывание дополнительных услуг.

Банк может предложить вам купить страховой полис. При этом, он обязан рассказать о самой услуге, о ее стоимости и о порядке отказа от нее. Но за вами же закрепляется возможность получить кредит без страховки. Правда в таком случае кредитная организация на вполне законных основаниях вправе увеличить процентную ставку.

Пример

Вы обратились в банк за получением кредита по ставке 10% годовых. Сотрудник кредитной компании рассказал, что эти условия действуют только при страховании жизни. Если вы не планируете покупать страховку, то ставка по кредиту вырастет до 20%. В таком случае вы уже сами решаете, приобретать полис или нет. При этом, у вас все-равно остается право отказаться от страхования в период охлаждения.

Договором может быть предусмотрен более длительный период на возврат страховки по кредиту (больше, чем 14 дней). Это условие четко прописывается в соглашении. Такая возможность закреплена Но, как показала наша практика, подобные послабления вводятся достаточно редко.

Таким образом, вы вправе получить кредит и без покупки полиса, у вас есть 14 дней на отказ от страховки после ее приобретения, за исключением случаев, когда в этот период произошел страховой случай или, если страхование обязательно в силу закона.

Судебная практика

Навязанное банком страхование жизни при оформлении кредита

Ответчик: ООО «СЕТЕЛЕМ БАНК»

Решение суда

Убытки

48 281 ₽

Наши услуги

8 990 ₽

Вернули

115 094 ₽

У меня похожая ситуация

И еще 60 000+ споров уже решено

Хотите так же?

Решить спор

Что говорит закон о возврате: судебная практика и обзор Постановлений ВС РФ

На 2024 год собралось достаточное количество судебной практики, связанной с оформлением страховок при кредитовании.

- Определение СКГД ВС РФ от 06.03.2018 № 66-КГ17-15: заемщик оформил договор индивидуального страхования при взятии кредита, но позже написал заявление о расторжении. Банк не признал его право, и продолжил взыскание страховых платежей по кредиту.

Заемщик обратился в суд, потребовал возврата взысканных средств, компенсации за моральный вред и наложения штрафа, который предусматривается положениями Закона о защите прав потребителей.

Суд признал его правоту, но Апелляция посчитала, что взыскание компенсации за моральный вред и штрафа является несправедливым. На защиту интересов заемщика выступила Коллегия ВС, которая тоже сочла решение суда первой инстанции справедливым.

-

- Определение Верховного Суда Российской Федерации от 5 февраля 2019 г. N 8-КГ18-10. Заемщик обратился с иском к страховой компании и к банку, потребовав возврата средств по страховке. Кредит был оплачен раньше срока, договор страхования при досрочном погашении был больше не нужен. Суд первой инстанции признал правоту истца, но апелляционная инстанция отказала.

Тем не менее, ВС РФ посчитал иначе — если страховой договор был связан с исполнением обязательств по кредитному договору, а кредит был погашен досрочно того, то и договор страхования прекращается досрочно. Досрочный возврат кредита делал невозможным дальнейшее получение страховой премии.

В своем решении высший суд защитил позицию заявителя, который выплатил кредит и потребовал положенные ему по закону средства.

Получить бесплатную консультацию юриста

Почему нельзя отказаться от страховки при автокредите и ипотеке?

Дело в том, что обязательность страхования по этим кредитам закреплена законодательно. То есть, в этих случаях страховка не является навязанной дополнительной услугой, она закреплена законодательством и включена в условия получения кредита. Это значит, что от нее нельзя отказаться, как от дополнительно навязанной услуги, как в случае с потребительскими займами и прочим.

Обязательность наличия страховки для приобретаемого имущества от утраты обуславливается ст. 935 ГК РФ и ст. 31 ФЗ «Об ипотеке». Согласно этим документам банк вправе требовать от клиента обязательное страхование приобретаемого имущества на случай порчи, утри и т.д. При этом титульное страхование, страховка жизни и здоровья, потери работы и т.д при ипотеке и автокредитах являются необязательными.

Цена вопроса по возврату страховки

Почему мы?

- наша компания в числе прочего специализируется на защите прав заёмщиков и должников;

- мы помогли вернуть сотни страховок;

- работаем дистанционно по всей России;

- разработан четкий алгоритм сбора доказательств;

- исправляем «косяки» других юристов;

- мониторим ход дела на всех стадиях.

Прайс на разовые услуги:

- Составление заявления о возврате страховки в страховую компанию или фин.уполномоченному по сканам Ваших документов – 3 300 руб.

- Краткая консультация и предварительное изучение сканов ваших документов – !

- Составление иска в суд по сканам ваших документов – от 3 900 до 4 700 руб.

- Ускоренная дистанционная подача документов (через электронную почту с УКЭП, интернет-приемную ФССП, ГАС-правосудие, «Почта России» и др.) – от 500 руб.

- Мониторинг и отслеживание стадий рассмотрения документов – от 1 000 руб.

Прайс на комплексные услуги:

- Комплексная услуга сопровождения дела в ДОСУДЕБНОЙ стадии, если задействован один страховщик (прохождение нескольких этапов), а также ИСК в суд – от 9 000 до 11 000 руб. (в зависимости от количества досудебных этапов: два или три)

- Комплексная услуга сопровождения дела в ДОСУДЕБНОЙ стадии, если задействовано боле одного страховщика (прохождение нескольких этапов), а также ИСК в суд – от 12 000 до 14 000 руб. (в зависимости от количества досудебных этапов: два или три)

- Сопровождение дела в суде 1-ой инстанции (составление и подача иска, необходимых ходатайств, мониторинг, консультирование, без участия в заседаниях) – 13 000 руб.

Новый Федеральный закон от 27.12.2019 N 483-ФЗ

Ситуация: вы взяли кредит после 01 сентября 2020 года, добровольно-принудительно вам пришлось согласиться на какую-то страховку. По незнанию вы пропустили период «охлаждения» 30 календарных дней (или 14 дней, если договор заключен до 21.01.2024) и не успели вовремя от неё отказаться

Затем решили полностью досрочно погасить кредит (личными средствами или путем рефинансирования – не важно). Возникает вопрос: подлежит ли возврату страховка?

В целях защиты таких заемщиков-страхователей (застрахованных) с 01 сентября 2020 года вступил в силу Федеральный закон от 27.12.2019 № 483-ФЗ, который внес поправки в закон «О потребительском кредите (займе)».

Соответственно новые правила применяются только к тем договорам страхования, которые заключены после 01 сентября 2020 года.

Законом в числе прочего установлен ряд условий для возврата страховой премии за неистекший период страхования:

- полное досрочное погашение кредита;

- страхование является обеспечением исполнения кредита (займа) в понимании п. 2.4. ст. 7 закона «О потребительском кредите (займе)»;

- отсутствуют события, имеющие признаки страхового случая;

- наличие заявительного порядка для возврата премии.

(см.: п. 10 и 12 ст. 11 закона «О потребительском кредите (займе)»)

Установлен и срок возврата страховки – 7 рабочих дней.

Журналисты во всех СМИ поспешили порадовать, что теперь-то можно вернуть любую страховку если кредит досрочно погашен. Однако не спешите радоваться.

Заключение

Подробно изучив тему возможности и способа возврата страховки по кредиту, можно сделать следующие выводы:

- страхование, предлагаемое банком при оформлении кредита, бывает обязательным и необязательным. К примеру, залоговое имущество страхуется в обязательном порядке, а вот при оформлении потребительского кредита этого не требуется;

- заявить о намерении вернуть средства за страховку можно в течение 14 дней после подписания договора;

- возможность возврата страховки в случае досрочного погашения кредита или иных обстоятельств, не входящих в перечень страховых рисков, рассматривается в индивидуальном порядке – все зависит от условий договора;

- страховой договор выгодно заключать в том случае, если его наличие оказывает существенное влияние на процентную ставку по кредитному договору.

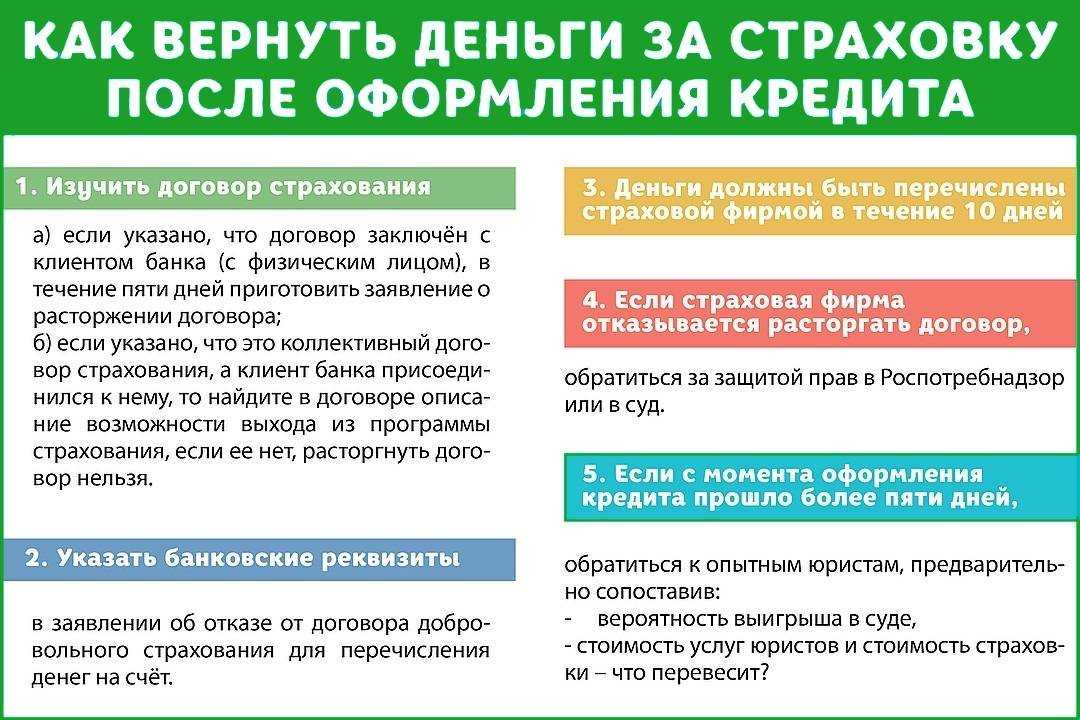

Чтобы вернуть страховку по кредиту, необходимо действовать следующим образом:

- написать заявление в страховую компанию, отнести его лично или отправить по почте вместе с пакетом требуемых документов;

- поставить на ксерокопии заявления отметку о приёме документов и дождаться ответа СК;

- по истечении 10 дней получить затраченные на страховку средства на указанные в заявлении реквизиты;

- в случае получения отказа или игнорирования обращения, решить вопрос в судебном порядке.

Подпишитесь на свежие новости