Как отразить в бухгалтерском учете компенсацию расходов работника при разъездном характере работы

Расскажем про командированного и “разъездного сотрудника”, и разница будет ясна. За специалистом, направляемым в командировку, сохраняются занимаемая должность и средний заработок с компенсацией:

- командировочных расходов;

- расходов на оплату места жительства;

- других расходов вне места постоянного жительства (суточные);

- расходов, утвержденных руководством компании (мобильная связь).

Для оформления командировки оформляется приказ на предприятии, работнику выдается служебное задание и путевой лист. Путешественник получает деньги авансом на расходы (проезд, проживание, суточные). По возвращении из командировки работник представляет отчет о проделанной работе, потраченных суммах и прикладывает документы по каждому виду расходов.

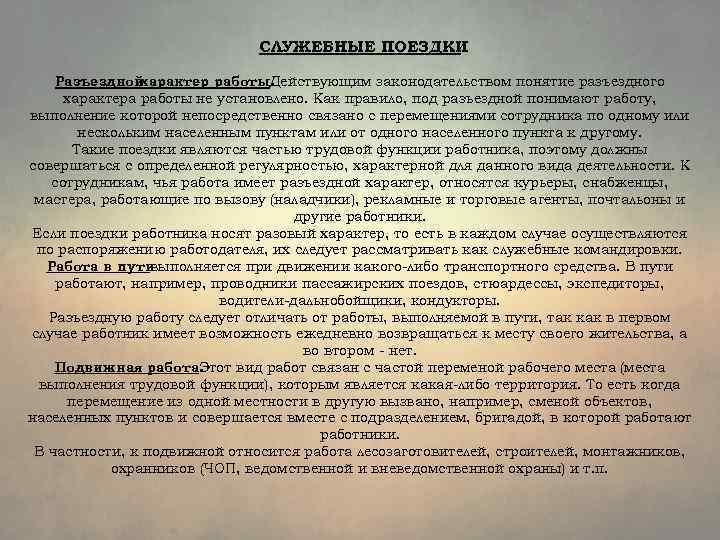

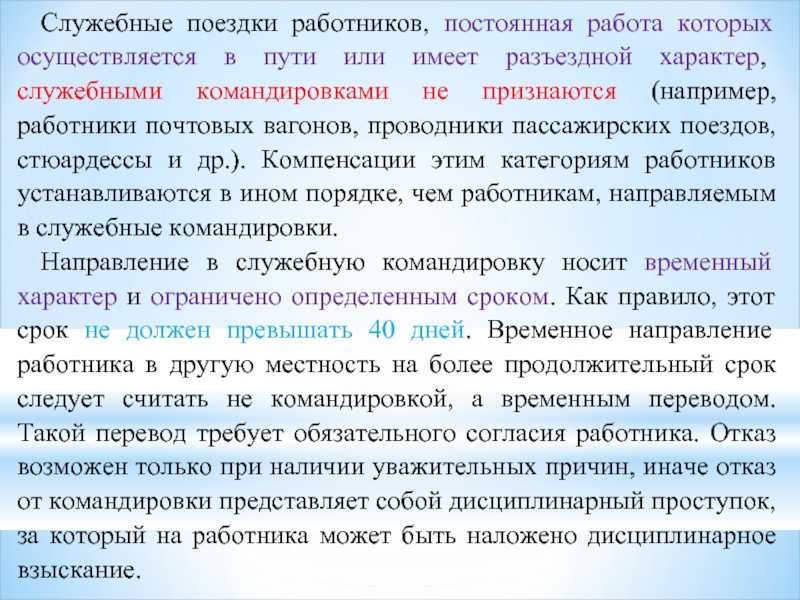

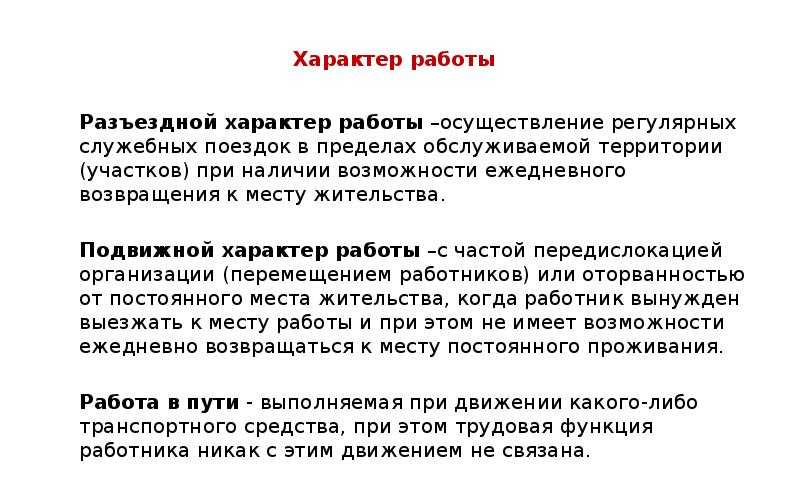

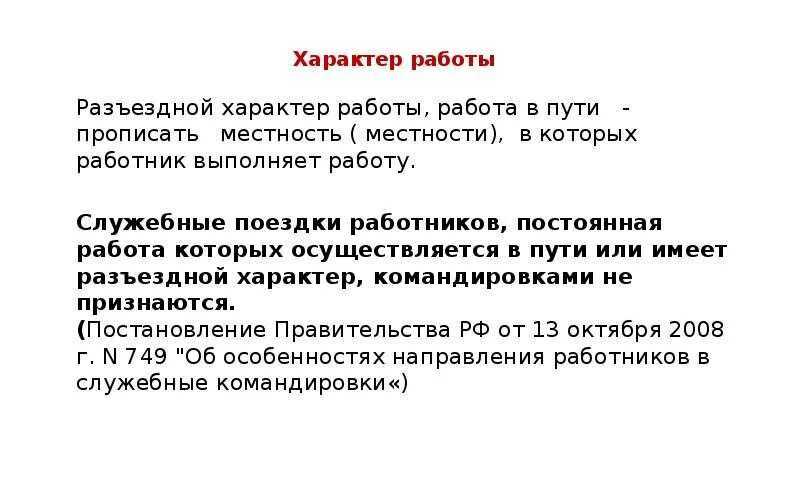

В отличие от периодического характера командировок (по мере необходимости), разъезды являются неотъемлемым элементом трудовой функции работника и носят постоянный характер. Условия, определяющие специфику работы, обязательно отражаются в трудовом договоре (ст. 57 ТК РФ).

Если работник, оформленный на работу с мобильным характером в пределах одного населенного пункта, направляется в другой город по делам, перемещение должно быть оформлено в виде командировки.

Командировочные поездки

Согласно современному законодательству, под командировками подразумевается поездка сотрудника в иной город с целью выполнения определенных поручений от работодателя. Данное мероприятие оформляется специальным распоряжением от руководителя. В нем прописывается:

- Временной период.

- Размер положенной оплаты.

- Особенности запланированных работ.

![]()

Командировочные выезды не носят регулярный характер. В качестве примера можно привести поездку финансового руководителя предприятия с целью провести единовременную проверку расположенного в ином городе структурного подразделения.

Письма Минфина о расходах на командировки

1. Документы, подтверждающие расходы по оплате проездных документов (билетов) и услуг гостиницы

В своем Письме от 10.11.2011г. №03-03-07/51, Минфин указал перечень документов, необходимых для подтверждения расходов по оплате проездных документов командированными сотрудниками.

«При направлении работника в командировку документами, подтверждающими его расходы по оплате билетов и (или) услуг гостиницы, являются:

- чек контрольно-кассовой техники;

- слипы, чеки электронных терминалов при проведении операций с использованием банковской карты, держателем которой является работник;

- подтверждение кредитного учреждения, в котором открыт работнику банковский счет, предусматривающий совершение операций с использованием банковской карты, проведенной операции по оплате;

- или другой документ, подтверждающий произведенную оплату, оформленный на утвержденном бланке строгой отчетности.»

2. Как подтвердить расходы, если оформляются электронные проездные документы.

Порядок подтверждение расходов при оформлении электронных билетов раскрыт в Письме Минфина от 27.02.2012г. №03−03−07/6:

3. Документальное подтверждение расходов по найму жилья при командировке

Командировочные расходы, не подтвержденные документами, облагаются страховыми взносами

Если командированный работник не представил документы, подтверждающие его расходы на проезд и наем жилья, то работодатель обязан начислить страховые взносы на сумму компенсации таких затрат. Такая позиция выражена в письме Минфина от 09.02.18 № 03-04-05/7999.

4. Какими документами можно подтвердить расходы на наем жилья, если во время командировки сотрудник поселился у частного лица

В этом случае расходы подтверждаются договором или актом с наймодателем. Потому что во время командировки сотрудник вправе проживать не только в гостинице, но и в другом жилом помещении (например, на съемной квартире). Подтвердить расходы на наем жилья в данной ситуации можно документами, составленными в произвольной форме (абз. 4 п. 1 ст. 252 НК РФ, постановление ФАС Северо-Западного округа от 26 февраля 2008 г. № А26-1621/2007). Например, актом, подписанным наймодателем (владельцем квартиры), с одной стороны и нанимателем (командированным сотрудником) с другой. В этом документе должны быть все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402–ФЗ.

Если организация самостоятельно арендует для командированных сотрудников частное жилье, с его владельцем можно заключить долгосрочный договор. Это целесообразно, если организация регулярно командирует своих сотрудников в один и тот же населенный пункт. Размер арендной платы в договоре можно указать за любой период. В этом случае документом, подтверждающим расходы на наем жилья, тоже может быть акт.

Важно!

подп. 12 п

1 ст. 264 НК РФ

5. Работник провел отпуск в месте командировки: оплата обратного билета облагается НДФЛ и взносами?

После выполнения служебного задания работник не возвращается из места командировки, а остается там для проведения отпуска. Должен ли работодатель начислить страховые взносы на стоимость приобретенного для сотрудника обратного билета к месту постоянной работы? Да, должен, ответила ФНС России в письме от 11.05.18 № БС-4-11/8968.

Командированный работник не сдал авансовый отчет: облагаются ли подотчетные суммы НДФЛ?

Подотчетные суммы, за которые вернувшийся из командировки работник не представил авансовый отчет, облагаются НДФЛ. Об этом напомнил Минфин в письме от 16.12.19 № 03-04-06/98341 (.docx 15Кб).

Если работник не представил авансовый отчет об израсходованных в связи с командировкой суммах, то денежные средства, выданные ему под отчет, не могут рассматриваться как выплаты, произведенные в качестве возмещения командировочных расходов. Соответственно, в этом случае денежные средства, выданные командированному работнику, облагаются НДФЛ в общем порядке.

Организация может принять решение о необходимости возврата работником полученных под отчет денежных средств. Если сотрудник вернет деньги, то налогооблагаемого дохода у него не возникнет.

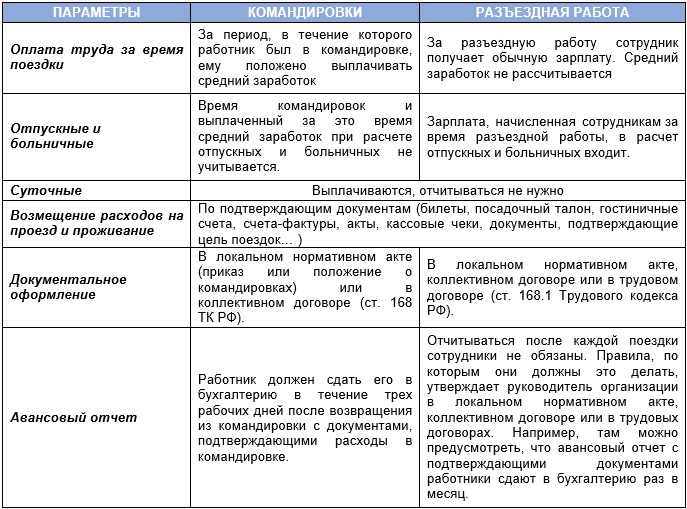

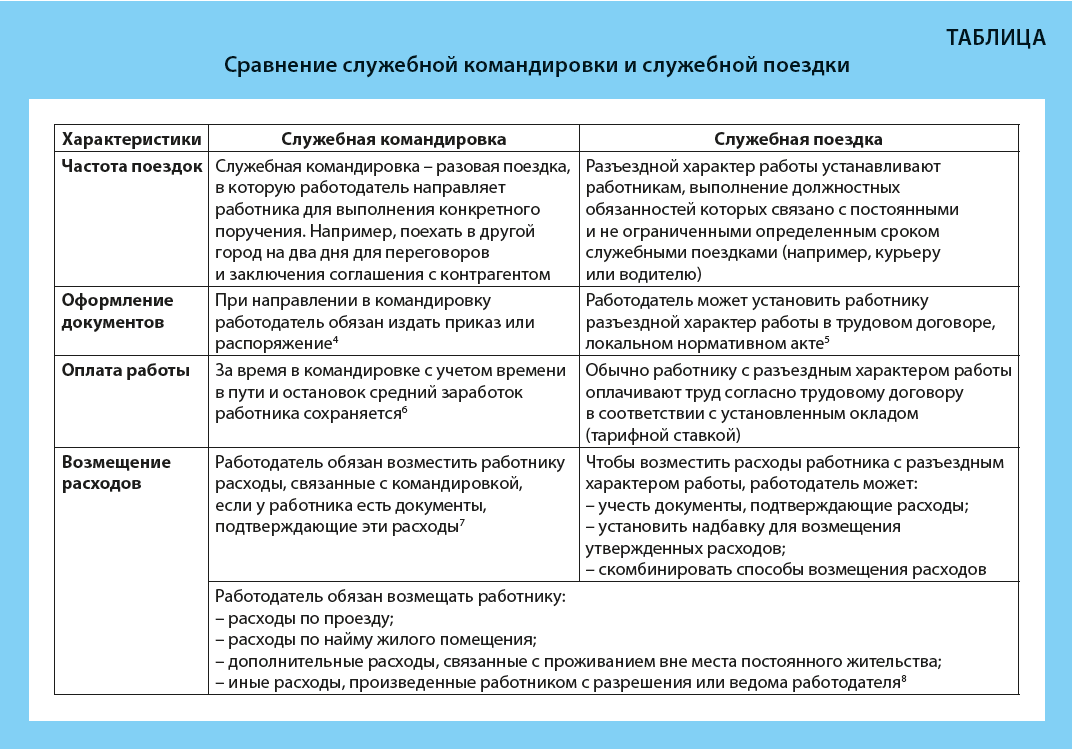

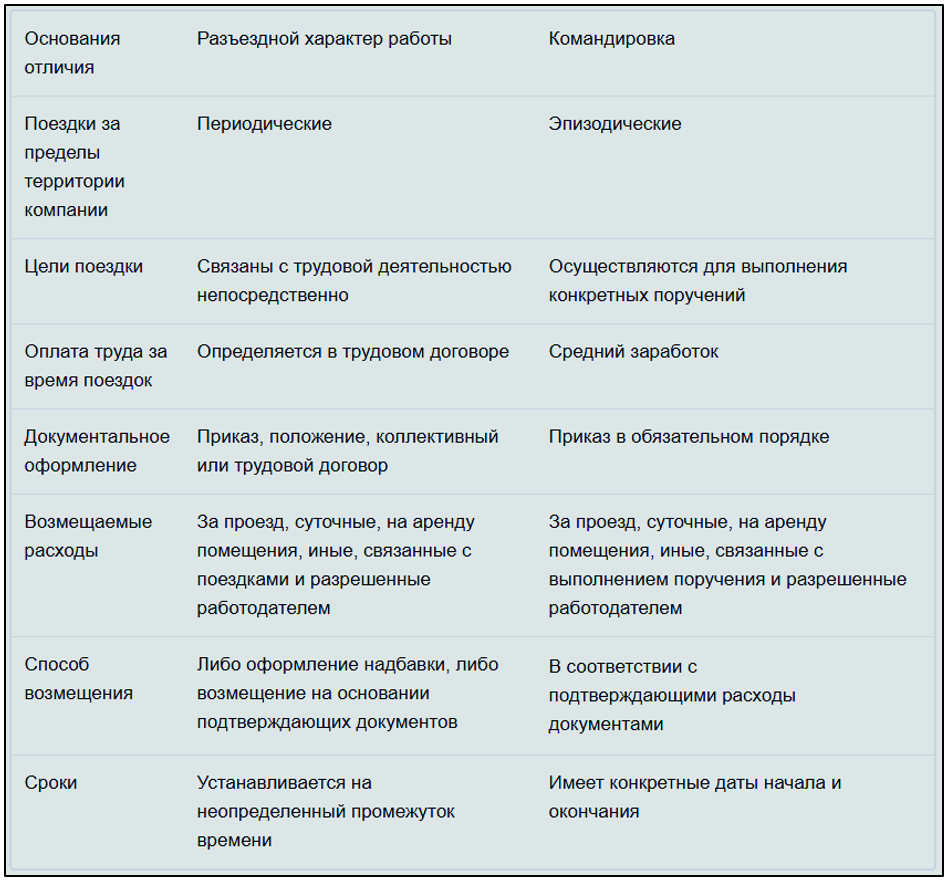

Командировочные поездки

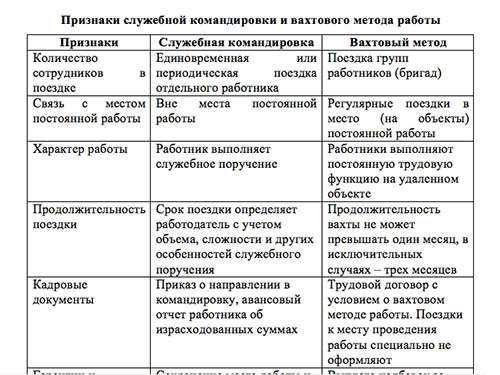

Для наглядности, различия можно свести в такую таблицу:

Таблица 1. Различия между разъездной работой и командировками

| Параметр | Работа разъездная | Командировочная деятельность |

| Место выполнения служебных обязанностей | Внестационарное | Преимущественно стационарное, с возможностью выезда |

| Период времени | Постоянно | Непостоянно, в сроки, указанные в документах по командировке |

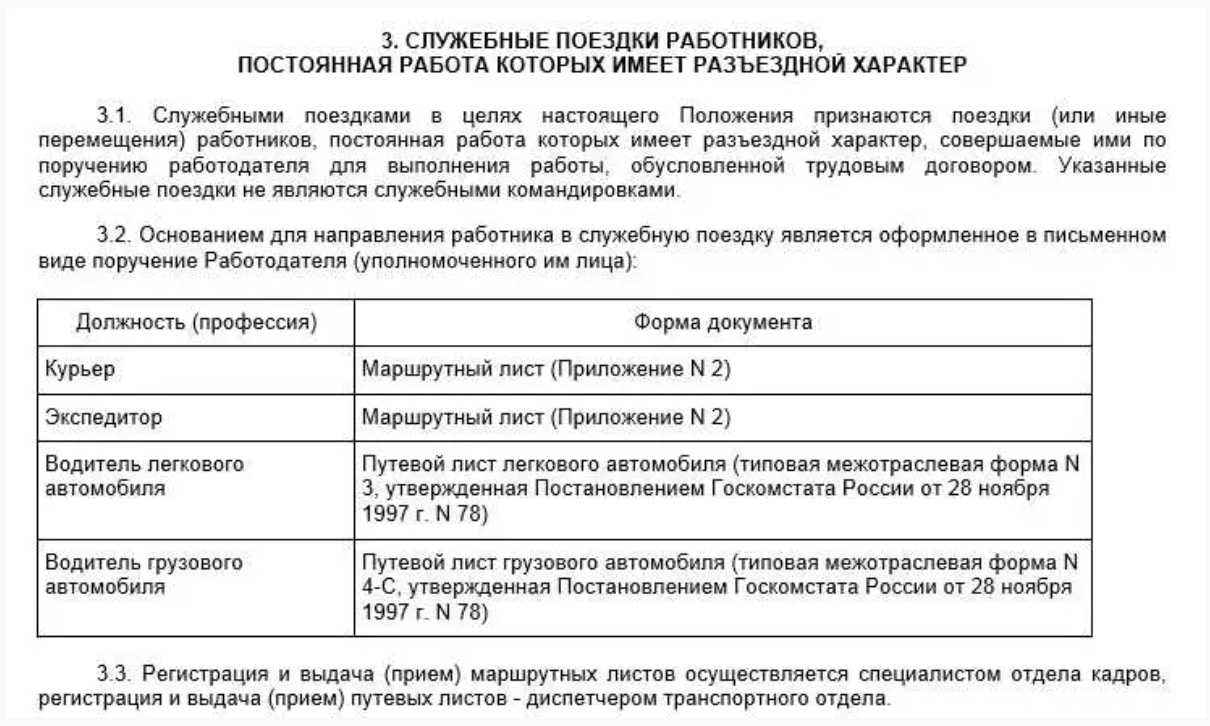

| Фиксация в документах | Трудовой договор – указание в обязательном порядке. Локальные нормативы, коллективный договор и другие документы с перечнем работ и профессий, должностей с разъездным характером работы | Документы, выдаваемые для командировки, – служебное задание, другие производственные нормативы |

| Какие документы оформляются | Согласно локальным нормативам, выдается маршрутный лист или служебное задание | Служебное задание

Приложенные проездные документы (в случае необходимости, оправдательная записка) Табель рабочего времени Журнал учета командировок |

- По съему жилья.

- Суточные (расходы на проживание вне постоянного места жительства).

- Другие дополнительные траты, разрешенные руководством.

Отличие при оплате затрат заключается лишь в принимаемых в компании документах. В обоих случаях порядок и размеры возмещаемых расходов устанавливаются в коллективном договоре и нормативах, принятых на предприятии. В случае разъездной работы эти положения вносятся в трудовой договор. Если это командировка, принимается Положение о порядке направления работников в командировку. Поездки, как местные, так и по России, а также за границу, регулируются федеральными законами РФ.

Что компенсируют сотруднику

Всевозможные доплаты и надбавки не оговариваются в законе, и этот нюанс остается целиком и полностью на совести самого работодателя, который регулирует выплату средств, сверяясь с актами компании и основываясь именно на них.

Но компенсация понесенных расходов прописана в статье 168.1 ТК РФ, и согласно ей, руководитель должен возмещать:

- расходы на проезд или топливо для личного авто;

- проживание;

- суточные расходы человека;

- привлечение третьих лиц в качестве поддержки;

- прочие расходы, которые непосредственно относятся к служебным обязательствам сотрудника.

Разъездной график применяется в том случае, если должность человека связана с постоянными поездками, и это необходимо отразить в официальных документах.

Данное условие прописывается в трудовом договоре или отражается в тексте дополнительного соглашения, которое формируется с учетом ТК РФ и предполагает соблюдение прав работников.

Кого нельзя отправлять в деловую поездку

Служебная командировка является часть исполнения работником его трудовых обязанностей, предусмотренных должностной инструкцией.

Поэтому администрации нет необходимости перед направлением сотрудника в поездку запрашивать согласие на нее.

Тем не менее у некоторых категорий работников нормами права предусмотрены определенные гарантии.

Согласно им, чтобы такого работника отправить в служебную поездку нужно предварительно запросить у него согласие в письменном виде:

- Сотрудницы, имеющие малолетних детей в возрасте до трех лет. Сюда же включаются единственные родители, у которых есть ребенок до трех лет.

- Сотрудники компании, имеющие ребёнка с группой инвалидности.

- Сотрудники фирмы, признаваемые одинокими родителями, если их детям не исполнилось еще пяти лет.

- Сотрудники предприятия, которые осуществляют присмотр за больными и престарелыми родными.

- Сотрудниками, которым установлена группа инвалидности, если в командировке нарушается программа восстановления их здоровья

Важно! Получить согласия для этих категорий недостаточно, необходимо уведомить таких работников, что они имеют право отказаться от поездки. Поэтому рекомендуется объединять согласие и уведомление сразу в одном документе.. Также положения нормативных актов устанавливают несколько категорий сотрудников, направление в командировку которых запрещено:

Также положения нормативных актов устанавливают несколько категорий сотрудников, направление в командировку которых запрещено:

- Сотрудница в положении.

- Работники, которые не достигли возраста совершеннолетия. Но если этот работник работает на творческих профессиях или спортсменом, то данный запрет на них не распространяется.

- Если сотрудник привлечен и работает в организации на основании ученического договора.

Спорная ситуация возникает с работниками при направлении их в командировку, когда у них установлено внутреннее совместительство. Прямого запрета на их направление в служебную поездку не предусматривается.

Однако вопросы возникают, как оформлять по второй профессии в компании отсутствие работника, направленного в командировку.

Процедура оформления согласно Трудовому кодексу

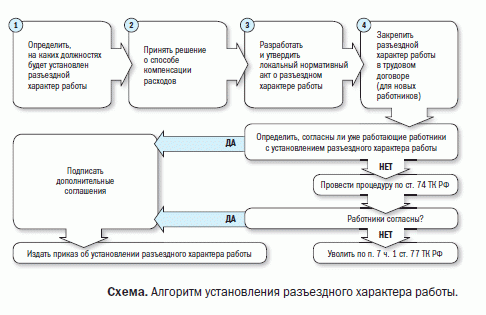

Во время того, как человек получает разъездной формат труда, кадровый специалист должен ориентироваться на статью 168.1, находящуюся в главе 24 Трудового кодекса РФ.

В ней оговаривается компенсация за командировку, и именно этой нормой руководствовались ранее, в случаях со всеми разновидностями выездной деятельности.

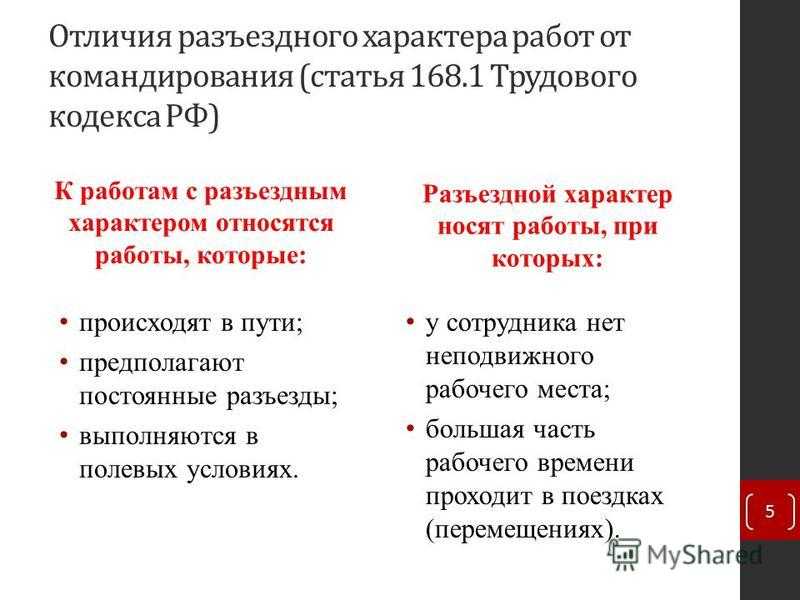

Но в статье 166 дается определение командировки, и там говорится, что это исполнение служебных обязанностей за пределами основного рабочего места на протяжении конкретного срока.

На этом основании два понятия разделяются, поскольку выездной характер труда предполагает один рабочий день, в то время как командировка — длительный срок.

Подобное различие особенно заметно при расчете НДФЛ и взносов в страховой фонд, поскольку сумма таких расходов уменьшается при командировках.

Дабы скорректировать разрыв, появился закон №90, датированный 2006 годом, и в нем утверждается использование статьи 168 для установления разъездного режима труда.

Учитывая вышеприведенные плюсы такого оформления, следует учесть, что для минимизации расходов по взносам кадровики не должны оформлять выездные работы как командировку на один день.

Это считается нарушением и махинацией, и вполне можно получить как недоплату налогов, так и пеней по ним.

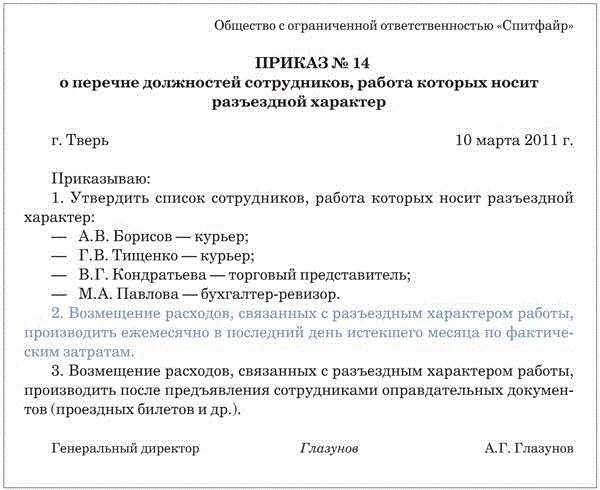

Составление положения (образец)

В основном, положение о разъездном типе занятости важно для внутреннего оборота бумаг на предприятии, его можно скачать здесь.

Даже если работодатель указал подобную особенность в соглашении, либо составил приложение, то данный факт не освобождает его от обязанности составить и утвердить оговоренное положение.

В нем должны быть следующие сведения:

- описание работы;

- территория, на которой планируется осуществлять деятельность;

- обязанности служебного характера;

- права и обязанности гражданина, числящегося в штате;

- уровень надбавок и компенсационных выплат;

- порядок выплаты дополнительных сумм.

Видео: по данной теме

Оформление дополнительного соглашения к договору

Изначально оформляется положение, в котором отражены основные данные по поводу нововведения, особенности оплаты труда и компенсации, а также непосредственное определение служебных поездок.Также в этом документе подается перечень тех должностей, которых это касается.

Далее в трудовом договоре отражаются условия, причем для прибывающих сотрудников данный факт уже заранее прописан в документе, а если он уже трудится, то изменение оформляется в дополнительном соглашении.

В нем следует оговорить, какой внутренний номер имеет документ и к какому основному акту относится, то есть договору трудоустройства.

Далее оговаривается, какие пункты и какой информацией дополняются, а также отдельно прописывается установление разъездного характера.

Поскольку это труд, требующий повышенной нагрузки, и причиняющий неудобства, обычно устанавливается надбавка.

Документ подписывается директором и заверяется печатью, а также сотрудником после ознакомления и получения.

Заполнения приказа

Оформление приказа будет последней стадией установления режима поездок, и его следует составлять как при первичном приеме сотрудника на должность с такими условиями, так и переводе на подобную схему труда уже действующего подчиненного.

Приказ важен с точки зрения практического применения, ведь другие сотрудники узнают о переменах в компании, а сам разъездной труженик сможет в случае разногласий обратиться к его тексту.

В приказе необходимо всего лишь повторить информацию из дополнительного соглашения в плане установления особенностей труда и планируемой надбавки, а также отразить, кому именно назначается нововведение.

Документ снова подписывается гендиректором или иным высшим руководителем, и как обычно, свой автограф ставит сотрудник который ознакомился с внутренним актом.

Процедура оформления

Положение о виде занятости может оформляться в виде отдельного документа или являться дополнением к внутренним документам компании. В произвольной форме документ должен быть утвержден приказом руководства. Работники организации, для которой устанавливается рассматриваемый вид занятости, должны ознакомиться с документом и собственноручно подписать его (ст. 68 ТК РФ).

Если при приеме на работу работнику устанавливается разъездной вариант работы, это требование закрепляется в пункте трудового договора. Если такая необходимость возникла уже в процессе деятельности работника, условие оформляется дополнительным соглашением к договору. В случае несогласия работника и при полном законодательном соблюдении порядка администрация предприятия вправе применить нормы ТК РФ (ст. 74) до прекращения трудовых отношений сторон.

Вид занятости также должен быть отражен в приказе о приеме (при приеме нового работника) и в приказе в произвольной форме (для действующего работника). Приказ об установлении вида деятельности требует уведомления определенных должностных лиц о соответствующем статусе. Текст трудового договора не относится к публичной информации, поэтому, например, о необходимости начисления премии работнику бухгалтеру становится известно непосредственно из приказа.

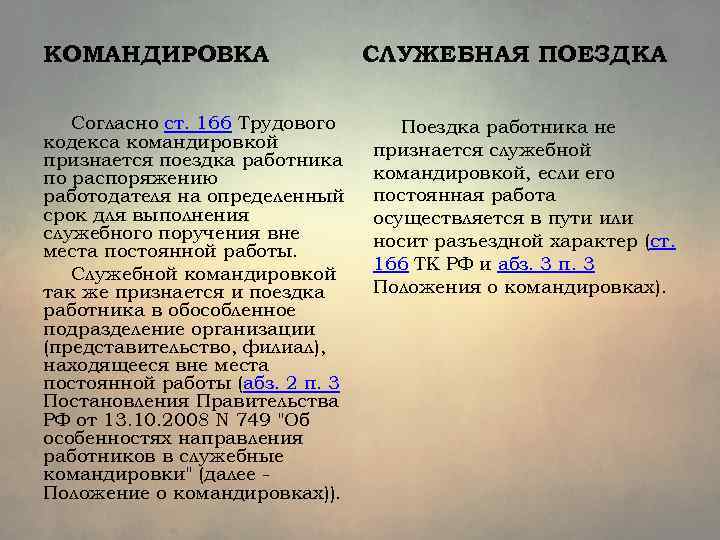

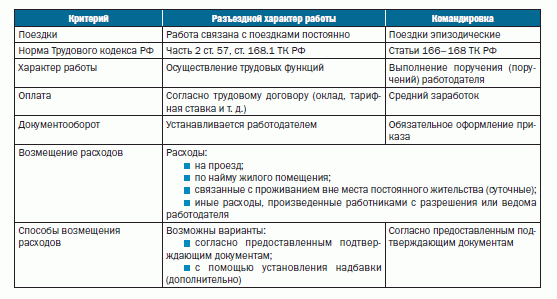

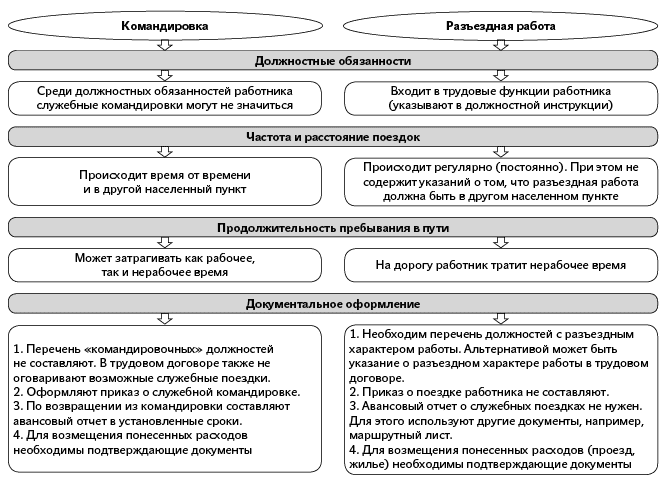

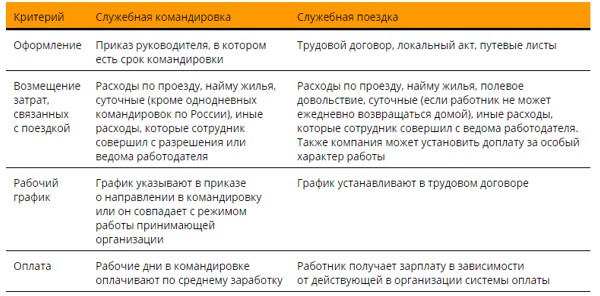

Служебная поездка и командировка: разница

Отличаются характером занятости

Служебные поездки предполагают регулярные разъезды, а также выполнение должностных обязанностей в дороге. В том числе и в полевых условиях, поэтому сюда причисляют и экспедиционный вид занятости. Об оформлении служебной поезжки читайте здесь https://rasp.msk.ru/sovety/kak-oformit-sluzhebnuyu-poezdku.

Отличия в распорядке трудового режима

На сотрудников, которые находятся в служебной поездке, распространяется общий трудовой распорядок. Командировка же иногда совпадает с праздниками и выходными днями.

Оплата рассчитывается по-разному

Сотрудникам, которые оформляют командировку зарплата за дни поездок начисляется исходя из средней величины. Работникам, находящимся в разъездах передвижного характера – в соответствии с системой оплаты труда, действующей на фирме.

Оформление

Оформление командировок осуществляется на основании приказа начальника предприятия. Кроме того, нужен авансовый отчет. Работнику, отправляющемуся в служебную поездку не надо получать специальное распоряжение руководителя фирмы: эти условия занятости описаны в трудовом договоре.

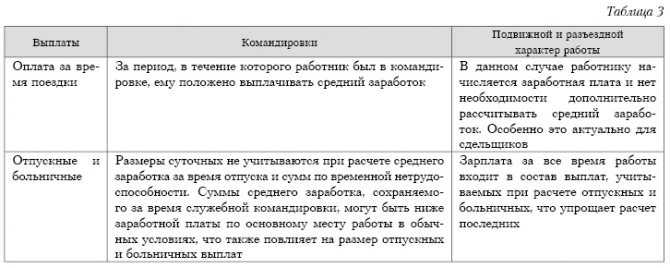

Отпускные и больничные в деловых поездках

В этом вопросе также есть определенные отличия:

Время, которое сотрудник проводит в командировке, не учитывается в расчете больничных пособий и отпускных

Это же правило касается и среднего заработка, выплачиваемого за данный временной период.

Для профессионалов, трудящихся в условиях постоянных служебных поездок, оплата труда в обязательном порядке принимается во внимание при начислении отпускных выплат или больничного.. Все суммы, которые выплачиваются работникам в качестве стандартных суточных, не принимаются в учет

Это правило прямо касается и тех, кто ездит в командировки и тех сотрудников, чья деятельность связана с постоянными служебными разъездами

Все суммы, которые выплачиваются работникам в качестве стандартных суточных, не принимаются в учет. Это правило прямо касается и тех, кто ездит в командировки и тех сотрудников, чья деятельность связана с постоянными служебными разъездами.

Точно такое же требование принимается в процессе расчета пособий по больничным и при выплате декретных. Причина в том, что выплаты такого плана не входят в оплату труда официально устроенного сотрудника.

Порядок оформления документов, подтверждающих расходы.

В силу ч. 1 ст. 168.1 ТК РФ сотрудникам, постоянная работа которых имеет разъездной характер, работодатель возмещает связанные со служебными поездками:

-

расходы по проезду;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие);

-

иные расходы, произведенные работниками с разрешения или ведома работодателя.

Согласно ч. 2 ст. 168.1 ТК РФ размеры и порядок возмещения расходов, связанных со служебными поездками, устанавливаются коллективным договором, соглашениями, локальными нормативными актами, а также могут устанавливаться трудовым договором.

Работник в качестве подотчетного лица может получить в кассе предприятия наличные денежные средства на расходы, связанные с разъездами. Выдача осуществляется на основании приказа руководителя или заявления работника.

При этом в соответствии с порядком, установленным коллективным договором и (или) локальным актом, денежные средства (аванс) на расходы, связанные со служебными поездками, могут перечисляться на банковский счет сотрудника, чья постоянная работа имеет разъездной характер. Окончательный расчет по фактически произведенным расходам осуществляется после представления сотрудником авансового отчета с приложением подтверждающих расходы документов.

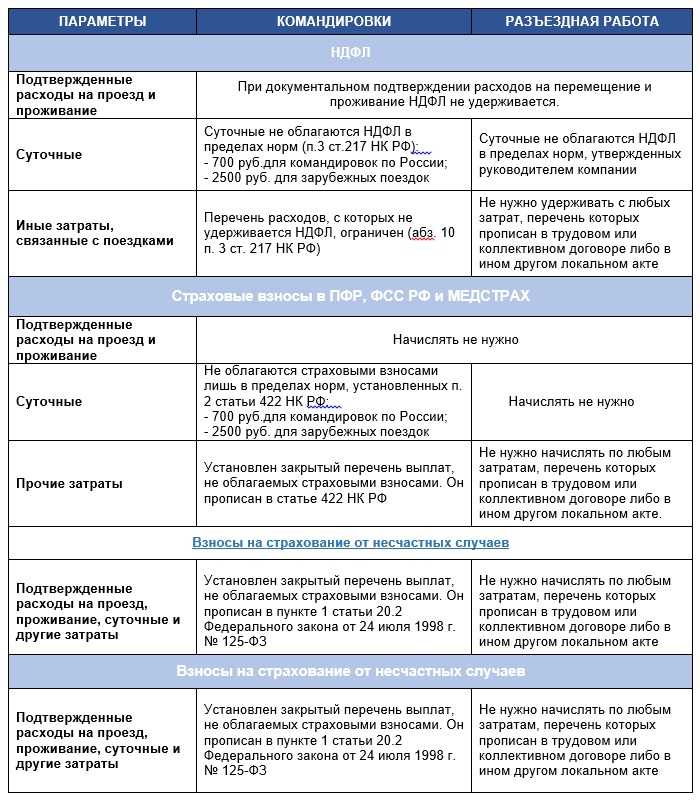

Эти компенсации за разъездную работу освобождены от НДФЛ, поскольку расходы работника связаны с исполнением им трудовых обязанностей (п. 3 ст. 217 НК РФ), и не облагаются страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Расходы, связанные с разъездами, возмещаются работникам на основании авансовых отчетов и подтверждающих документов: проездных билетов, квитанций и т. п.

Вопрос

В какой срок после поездки работник должен представить авансовый отчет?

Согласно Постановлению Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки» работник по возвращении из командировки обязан представить работодателю отчет в течение трех рабочих дней. Но поскольку положения о командировках на сотрудников с разъездным характером работы не распространяются, обратимся к Указанию Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», согласно которому подотчетное лицо, получившее наличные деньги, обязано сдать главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчет в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные под отчет, или со дня выхода на работу, например после отпуска или больничного.

К авансовому отчету работник должен приложить подлинники документов, подтверждающих произведенные расходы.

Таким образом, срок, на который выдаются наличные или безналичные деньги под отчет (например, неделя, месяц), и срок для представления отчета по суммам, полученным в безналичной форме, работодателю следует установить самостоятельно в локальном нормативном акте.

При этом при получении наличных денег работник должен будет отчитаться в течение трех дней после истечении этого срока. А по безналичным он сможет отчитаться в срок, который установит работодатель.

* * *

Как видим, в отличие от командировок, работа, носящая разъездной характер, регулируется в основном локальными актами, то есть ее регламентирует работодатель. Поэтому если в организации необходимо установить сотрудникам разъездной характер работы, в первую очередь нужно разработать положение о такой работе или соответствующий приказ работодателя, установив перечень работ, специальностей или должностей с таким характером работы.

В данном локальном акте также следует прописать размеры и порядок возмещения расходов, связанных со служебными поездками, – то, какими документами будут подтверждаться расходы, каковы формы этих документов, срок, на который выдаются наличные деньги авансом, срок для отчета по суммам, выданным в безналичной форме, и т. д.

Не забудьте также ознакомить работников с положением под подпись, а также включить условие о разъездном характере работы в трудовые договоры.

«Об установлении норм расходов организаций на выплату компенсации за разъездную работу за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией».

Оплата командировок

Как оплачивается время командировки

На период командировки работнику гарантируется сохранение среднего заработка (ст. 168 ТК РФ)

Средний заработок сохраняется за все дни работы по графику, установленному в командирующей организации ( ):

- за период нахождения работника в командировке;

- за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Как рассчитывается средний заработок для оплаты командировки

Средний заработок рассчитывается в соответствии с , .

В общем случае для оплаты командировок определяеься среднедневной заработок за один рабочий день. Для этого заработок работника за расчетный период (12 месяцев, предшествующих месяцу начала командировки) делится на количество отработанных за этот период дней:

Для расчета суммы оплаты за командировку полученный среднедневной заработок умножается на количество рабочих дней по графику сотрудника за период командировки.

Для работников с суммированным учетом рабочего времени рассчитывается среднечасовой заработок. Для этого заработок за расчетный период делится на количество отработанных за расчетный период часов:

Сумма оплаты за командировку в этом случае определяется как среднечасовой заработок сотрудника, умноженный на количество рабочих часов, приходящихся на период командировки.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Документы для оформления

Во всех категориях командировок руководитель оформляет приказ, где прописывает размер трат, которые должны быть обязательно возмещены. Подобные расходы утверждаются работодателем официальном коллективном соглашении.

При обычных разъездных видах деятельности работодатель может указать сумму положенной компенсации еще и в стандартном трудовом договоре.

По итогам подобных поездок в том и в ином случае сотрудники обязаны предоставить подтверждающие бумаги и справки по следующим категориям:

- Транспортные и дорожные — билеты на виды используемого транспорта к месту работы и обратно. Если была совершена поездка за границу, потребуется предоставить загранпаспорт с соответствующими штампами;

- Проживание – счета из отелей, акты и фактуры;

- Представительские расходы – чеки;

- Цель поездки – проекты, программы встреч.

![]()

Для разъездного вида деятельности перечень специальностей в обязательном порядке прописывается в нормативных документах организации, в официальных коллективных соглашениях. На командировки данное правило не распространяется.

В официальном трудовом соглашении просто указывается, что работа не относится к категории разъездных. О том, что сотрудник обязан ездить в обычные единовременные командировки, в договоре прописывать не требуется.

Отличия между двумя категориями деловых поездок заключаются также в особенностях оформления первичных документов:

- Для командировки по РФ составляется приказ, командировочное удостоверение и специальное служебное задание.

- Для служебных поездок подобные документы не нужны. Какие бумаги будут использованы в качестве подтверждающих понесенные траты, решать будет сам руководитель. Здесь вполне достаточно будет журнала учета поездок и маршрутного листа.

Основное различие между поездками такого плана заключается в предоставлении официального авансового отчета:

- Вернувшись из командировки сотрудник должен в трехдневный срок предоставить данный документ в отдел бухгалтерии;

- Сотрудники, устроенные на разъездной вид деятельности, могут не предоставлять отчет после каждой поездки.

Правила по отчетности во втором случае определяются исключительно руководителем и утверждаются в коллективном трудовом соглашении. Обычно в них прописывается, что авансовый отчет можно сдавать раз в месяц.

Компенсация, оформление и оплата

Разъездная работа — работа, изначально предусматривающая исполнение должностных обязанностей вне места расположения организации. В отличие от командировок, носящих временный характер, разъездная работа связана с постоянными служебными поездками. Кому можно устанавливать? Например, курьер, водитель или экспедитор.

Письмо Минтруда от 18.09.2020 N 14-2/ООГ-15047

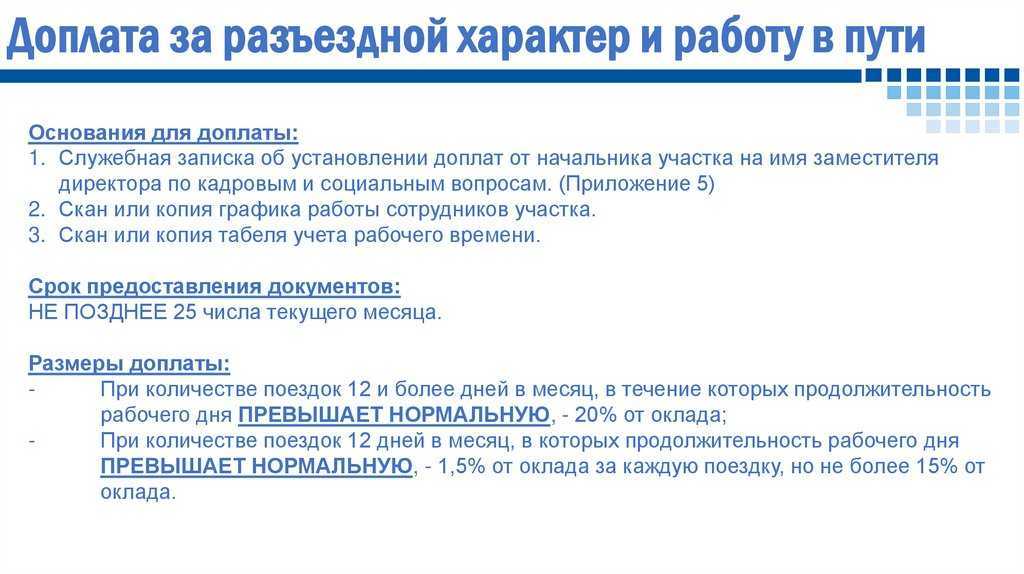

Такую работу установите в трудовом договоре. Порядок и размеры компенсации расходов на служебные поездки закрепите в трудовом или коллективном договоре либо в ЛНА. Суточные можно платить в размере, предусмотренном ЛНА, закон их не нормирует. (Статьи 57, 168.1 ТК РФ).

Компенсацию расходов на служебные поездки и суточные начисляйте проводкой Д 20 (26, 44) — К 73, включайте в расходы, НДФЛ и взносы не начисляйте. Письма Минфина от 27.04.2022 N 03-04-06/38439, от 30.12.2021 N 03-04-06/107896.

Доплата к окладу не обязательна, но можете ее установить в трудовом договоре, коллективном договоре или ЛНА. Доплату учитывайте так же, как зарплату. Облагайте НДФЛ, взносами и включайте в расходы (статья 57 ТК РФ, статья 255 НК РФ, Письмо Минфина от 26.03.2012 N 03-04-06/9-76).