Порядок возмещения транспортных расходов сотрудников

12 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). Возмещение иных транспортных расходов командированного не предусмотрено. Однако расходы на поездки сотрудника городским транспортом во время командировки можно учесть в составе командировочных расходов (подп. 12 п. 1 ст. 264 НК РФ). Это будут дополнительные затраты на командировку. Чтобы учесть данные расходы в целях налогообложения прибыли, предусмотрите их возмещение в локальных нормативных актах (например, в коллективном договоре, положении о командировках в организации).* Кроме того, они должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). Аналогичная позиция отражена в письмах Минфина России от 21 июля 2011 г.

Что является основанием для выплаты компенсации?

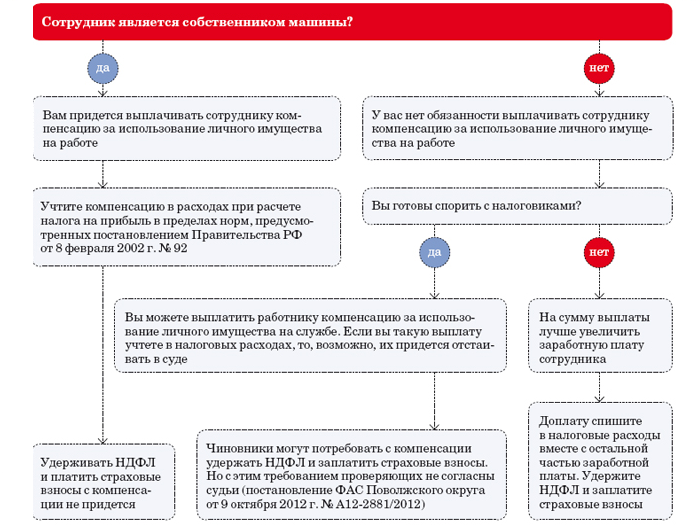

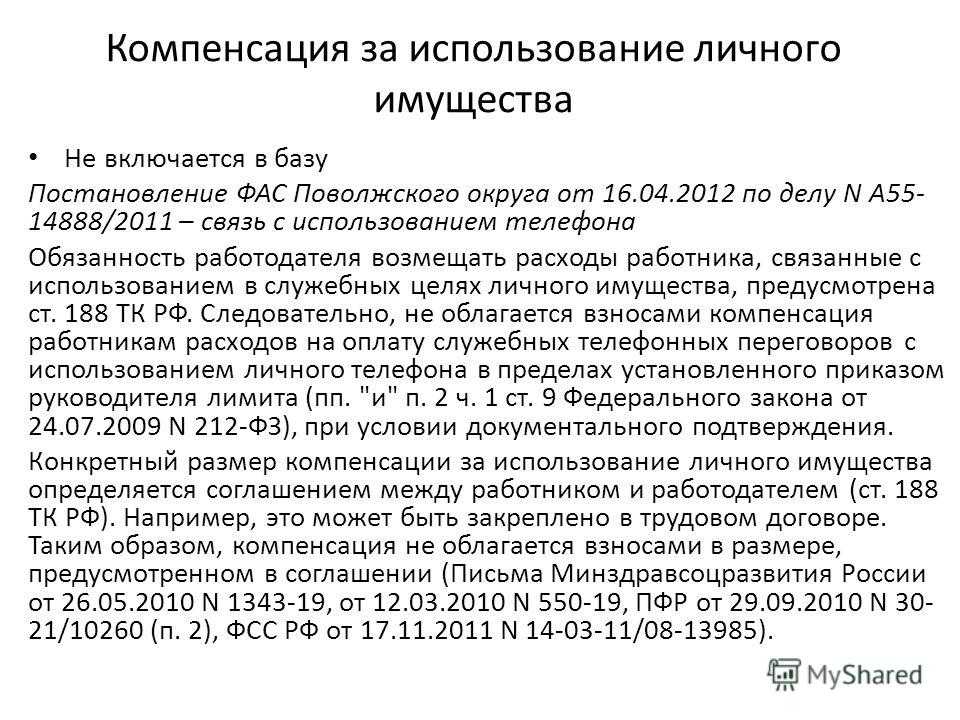

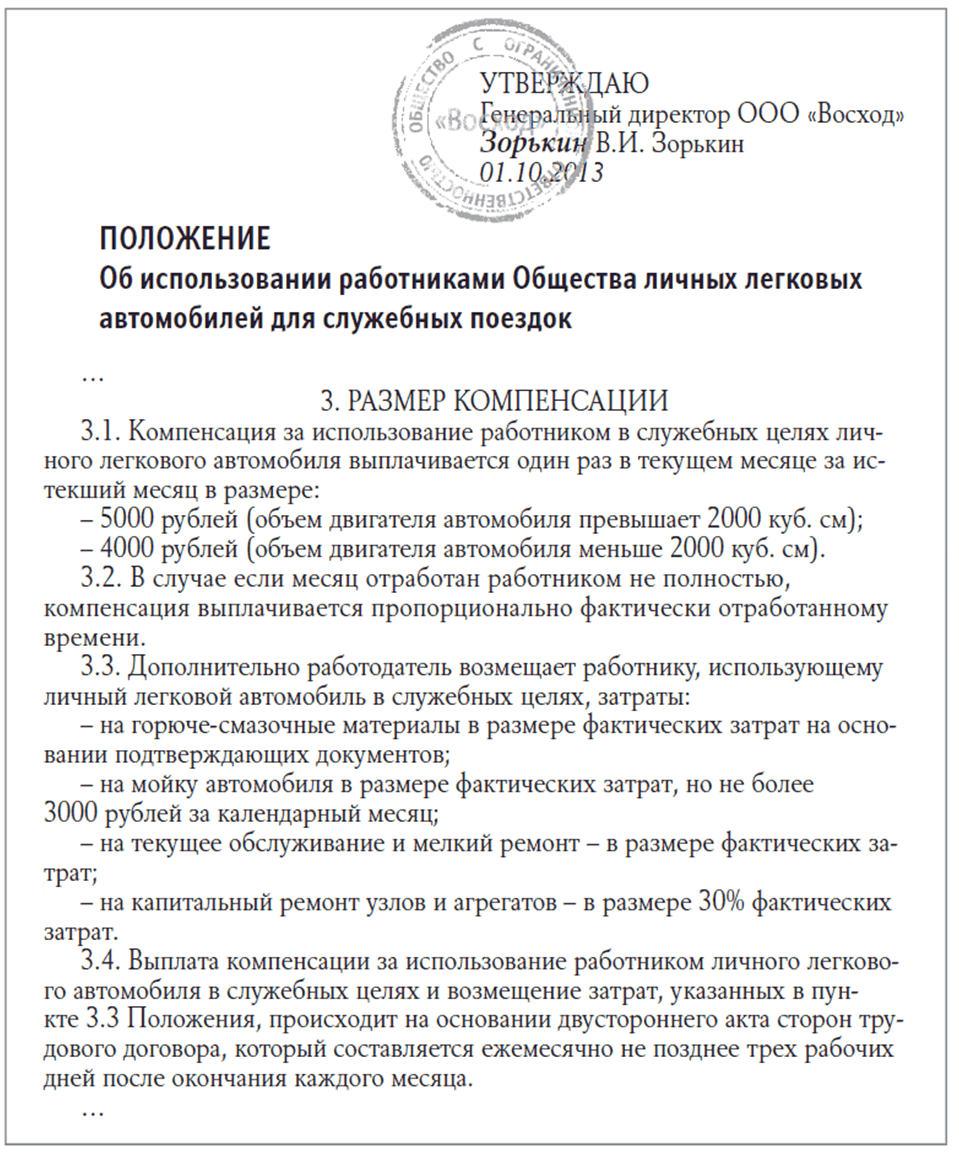

Размер компенсации и возмещения расходов за использование личного транспорта в служебных целях не определен на законодательном уровне.

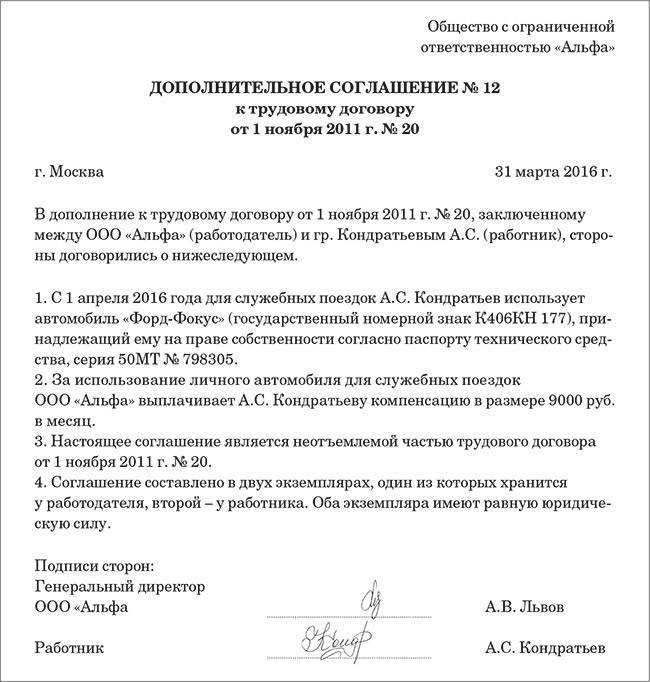

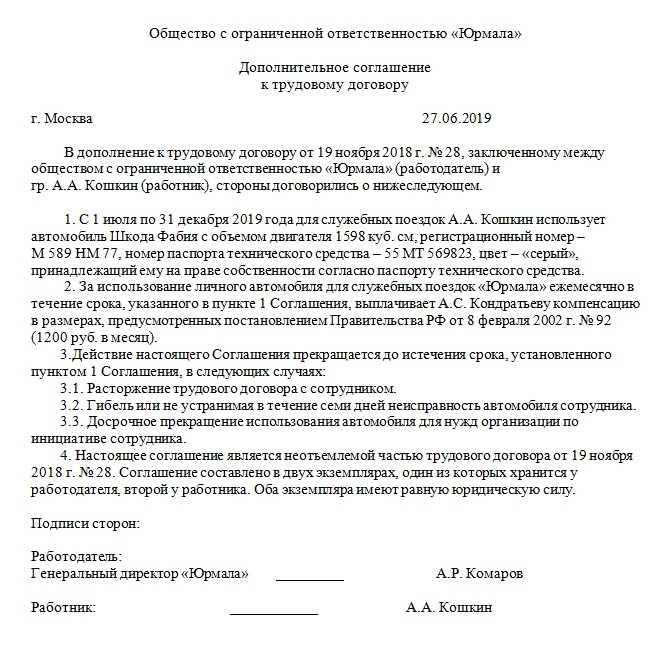

В такой ситуации работодатель-«упрощенец» вправе самостоятельно разработать локальные нормативные акты, в которых будут предусмотрены условия и размеры данной выплаты. Положения о выплате соответствующих компенсаций и возмещении расходов сотрудникам могут быть включены и в коллективный договор. Так или иначе, главным документом, регламентирующим выплату компенсации, будет дополнительное соглашение к трудовому договору.

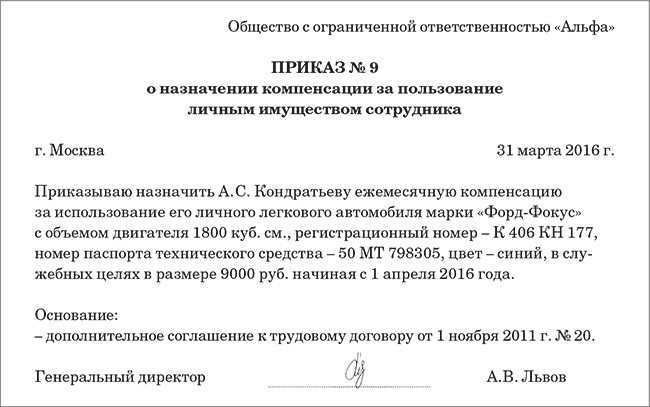

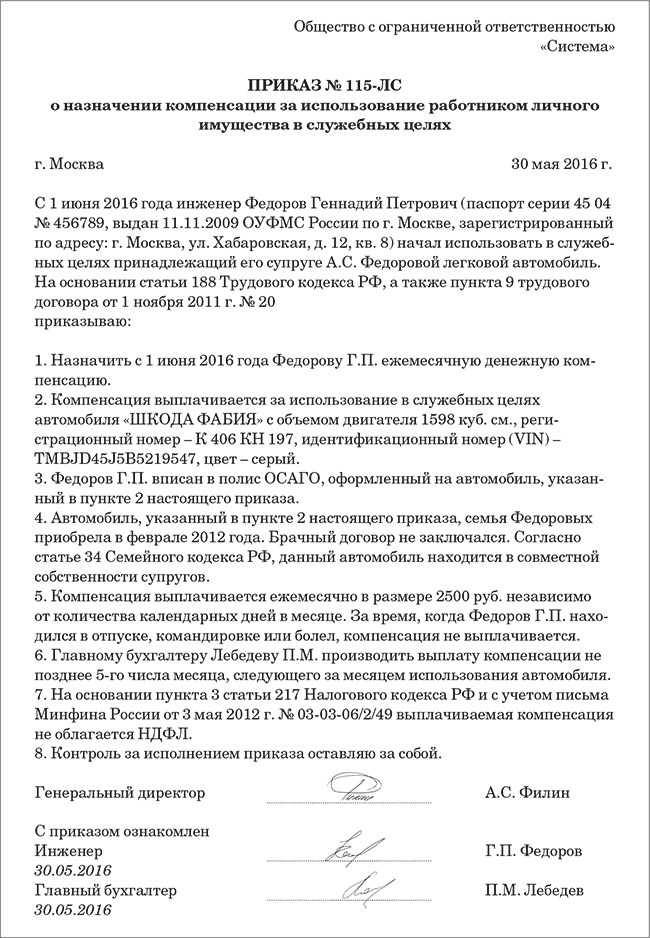

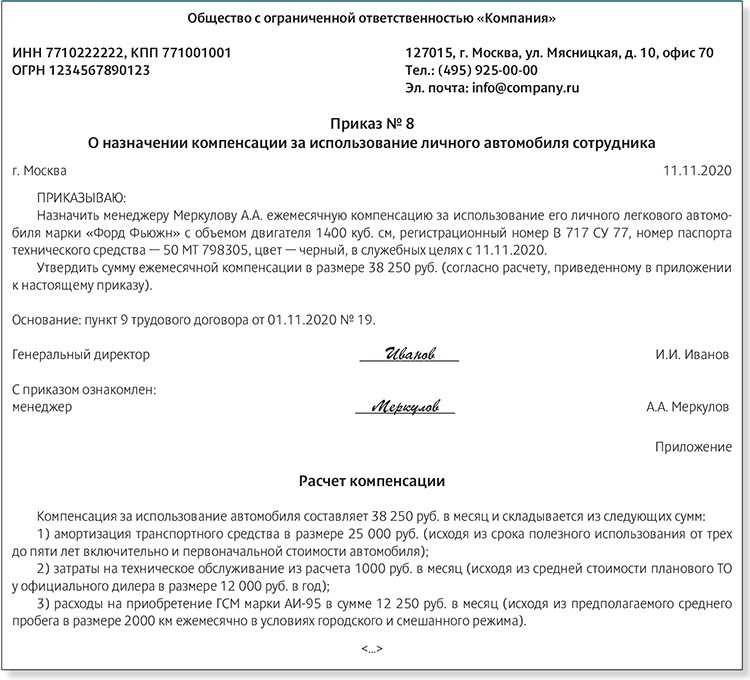

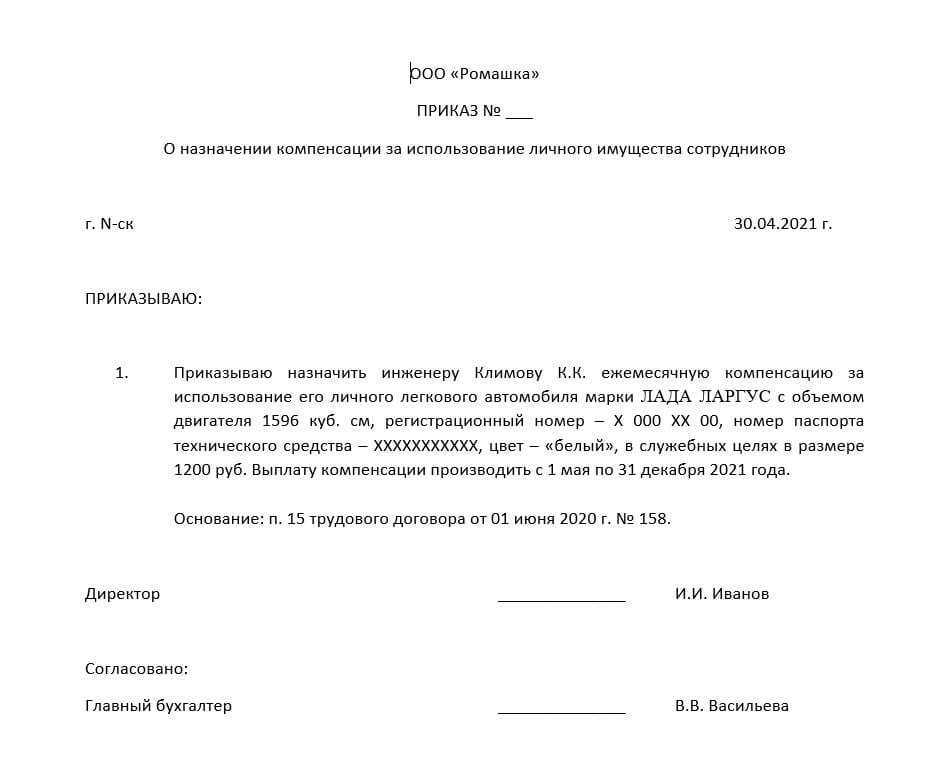

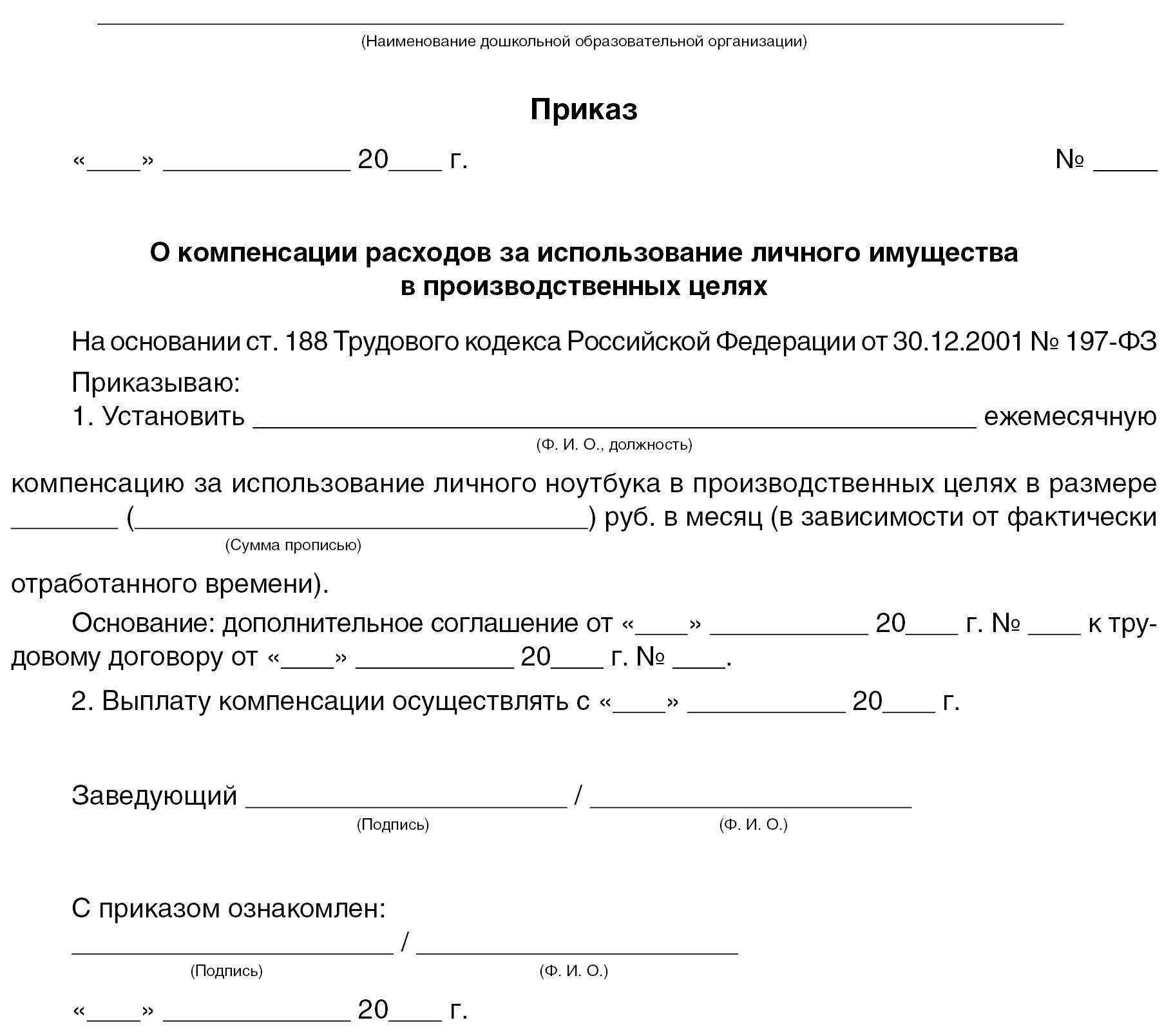

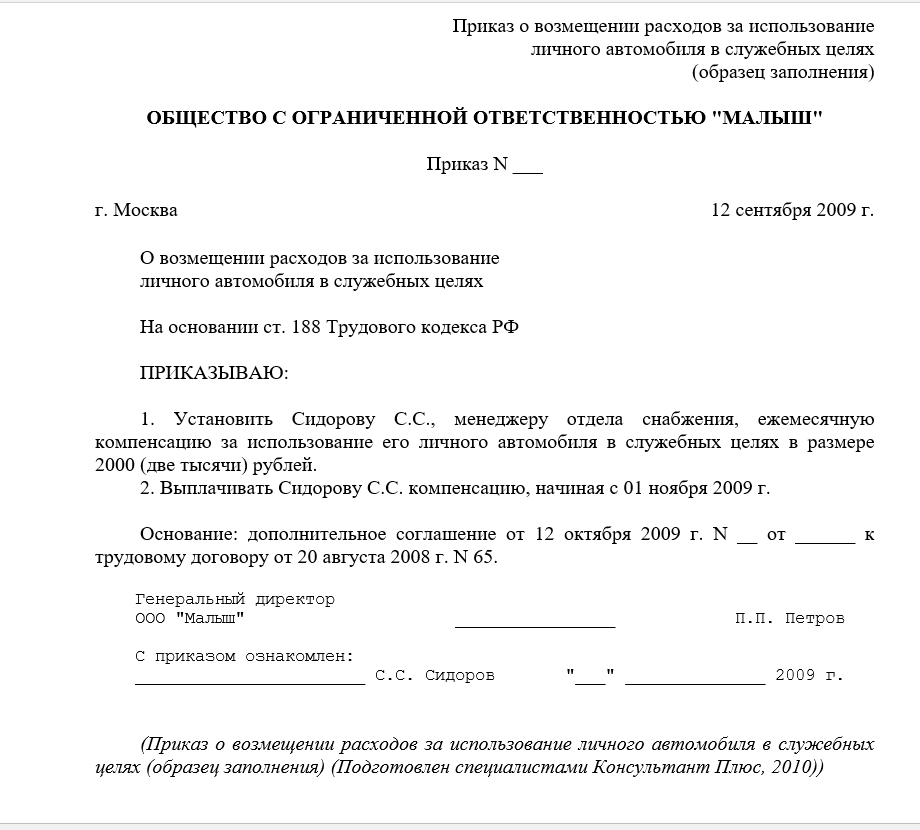

Основанием для выплаты компенсации работнику, использующему личный автомобиль в служебных целях, является приказ руководителя, где отражены размеры такой компенсации и порядок (сроки) ее выплаты. А трудовой договор или дополнительное соглашение к нему, в котором должен быть определен конкретный перечень компенсируемых сотруднику расходов, являются основанием для издания такого приказа.

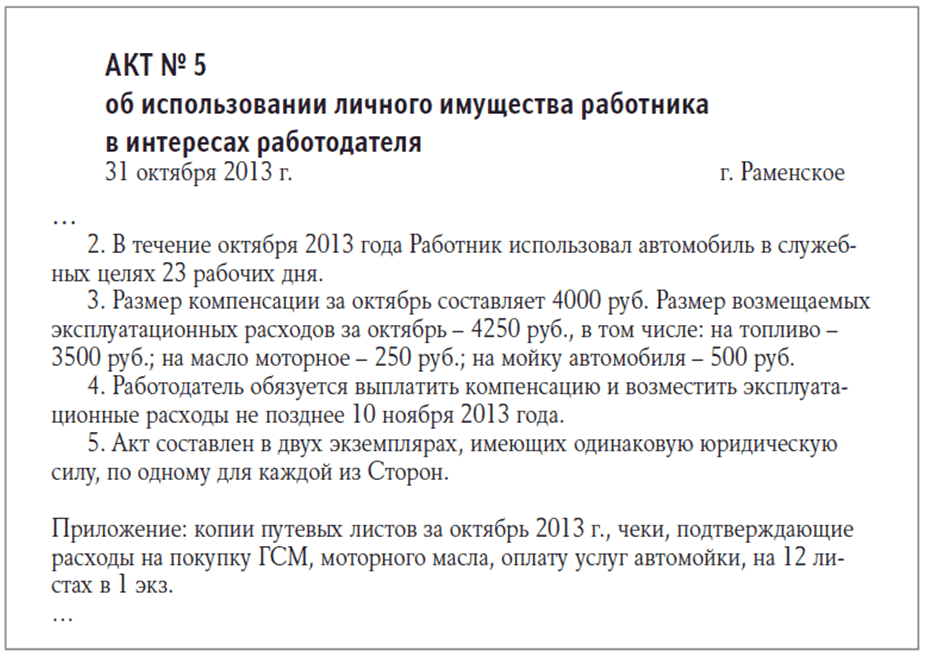

Кроме этого, стороны могут заключить соглашение о том, что работнику помимо компенсации за использование личного автомобиля работодатель, к примеру, будет возмещать следующие расходы, возникшие при эксплуатации авто:

-

на приобретение горюче-смазочных материалов (согласно нормам расхода топлива на основании представленных в определенный срок после окончания расчетного месяца путевых листов);

-

на техническое обслуживание и текущий ремонт (с учетом фактического времени эксплуатации автомобиля и пробега для служебных целей).

Безусловно, расходы, понесенные сотрудником в связи с эксплуатацией автомобиля, необходимо документально подтвердить. Например, авансовыми отчетами с приложением кассовых чеков, квитанций на приобретение топлива, расходных и комплектующих материалов, актами выполненных работ (с расшифровкой их конкретных видов) по техобслуживанию, ремонту и пр. На значимость таких документов указано в письмах Минфина России от 12.09.2018 № 03-04-06/65168, № 03-04-06/65170, ФНС России от 13.11.2018 № БС-3-11/8304@.

Со своей стороны, добавим, что вышеназванные документы нужны работодателю не только для правомерной выплаты компенсации, но и для целей налогообложения этих расходов, поскольку НК РФ еще никто не отменил.

Оформление компенсации

Контракт о возмещении издержек можно заключить такими способами:

- Трудовым договором, который оформляют при устройстве на работу.

- Отдельным документом. Этот вариант подходит, если нужна машина человека, который уже работает на нанимателя.

- Оформление договора аренды.

В рамках трудового договора

Соглашение о компенсации за использование личного автотранспорта прописывают отдельным пунктом при оформлении трудового договора с работником, где указывают:

- Порядок использования автомобиля. Задачи, для решения которых его будут применять, время эксплуатации машины для нужд нанимателя и сотрудника, другие положения.

- Размер компенсации.

При расчете суммы выплат учитывают:

- Остаточную стоимость автомобиля.

- Техническое состояние машины в момент заключения контракта.

- Интенсивность эксплуатации.

- Метод амортизации автомобиля, на который будут ориентироваться при расчете.

- Издержки на ремонт.

- Возмещение других затрат – ГСМ, страховки и т.д.

- Общий срок использования автомобиля.

Если потребность в машине возникла после того, как сотрудник был нанят на работу, новый трудовой договор заключать не нужно.

Служащий пишет заявление, наниматель издает приказ, где определяет порядок пользования автомобилем, размер выплат, другие моменты.

Заключение договора аренды

В этом случае документ должен иметь следующие пункты:

- Описание машины – марку, регистрационный знак, дату выпуска, объем мотора, срок полезного использования и т.д.

- Документы сотрудника, подтверждающие право на владение транспортом. К договору прикрепляют копию паспорта автомобиля, справку о госрегистрации.

- Срок аренды.

- Сумма, дата внесения платы.

Компания может арендовать машину с водителем или без него. Это тоже прописывают в договоре:

- С экипажем. Арендодатель предоставляет услуги по вождению, отвечает за техническую эксплуатацию транспорта. Он обязан поддерживать машину в рабочем состоянии, при необходимости ремонтировать. Договор прописывает должностные обязанности служащего, например, выезд на участки, доставка почты.

- Без экипажа. Арендодатель дает автомобиль временно за определенную плату без предоставления услуг. Наниматель отвечает за поддержание рабочего состояния транспорта, оплачивает текущий и капитальный ремонт.

При оформлении договора учитывают такие моменты:

- Арендная плата за эксплуатацию машины в служебных целях не облагается страховыми взносами (НК РФ, ст. 420.4).

- Прибыль служащего по договору – аренда и плата за услуги по вождению и технической эксплуатации автомобиля, если машина была нанята с водителем. Когда транспорт арендован без него, арендная плата облагается налогом на доходы физических лиц (НДФЛ). Этот момент оговаривают ст. 208.1.4/6; 209.1; 210 НК РФ.

- Заключая договор, нужно разграничить арендную плату, которая не облагается страховым взносом, и гонорар за вождение и техническую эксплуатацию (он обкладывается).

Автомобиль, полученный по договору аренды, закрепляют за сотрудником организации (владельцем транспорта или другими служащими), которые будут им пользоваться.

Арендатор оплачивает расходы, которые возникли во время коммерческой эксплуатации транспорта. Он выделяет деньги на топливо, другие расходные материалы, страховку, оплату сборов.

Отражение в учете оплаты за использование личного имущества

При заключении соглашения об аренде следует учесть, что:

- Арендная плата – это доход, получаемый работником, поэтому предприятие обязано произвести удержание НДФЛ с начисляемой платы за аренду. При нарушении указанного условия работодатель будет подвергнут штрафу в размере 20% от неудержанной суммы налога.

- При наличии документального подтверждения расходов, произведенных согласно условиям договора аренды, размер облагаемого дохода может быть уменьшен на величину расходов при подсчете налога на прибыль.

- По арендным выплатам не предусмотрены страховые взносы, так как не отнесены к облагаемым выплаты по сделкам, касающимся передачи имущества в пользование (ст. 420 НК РФ).

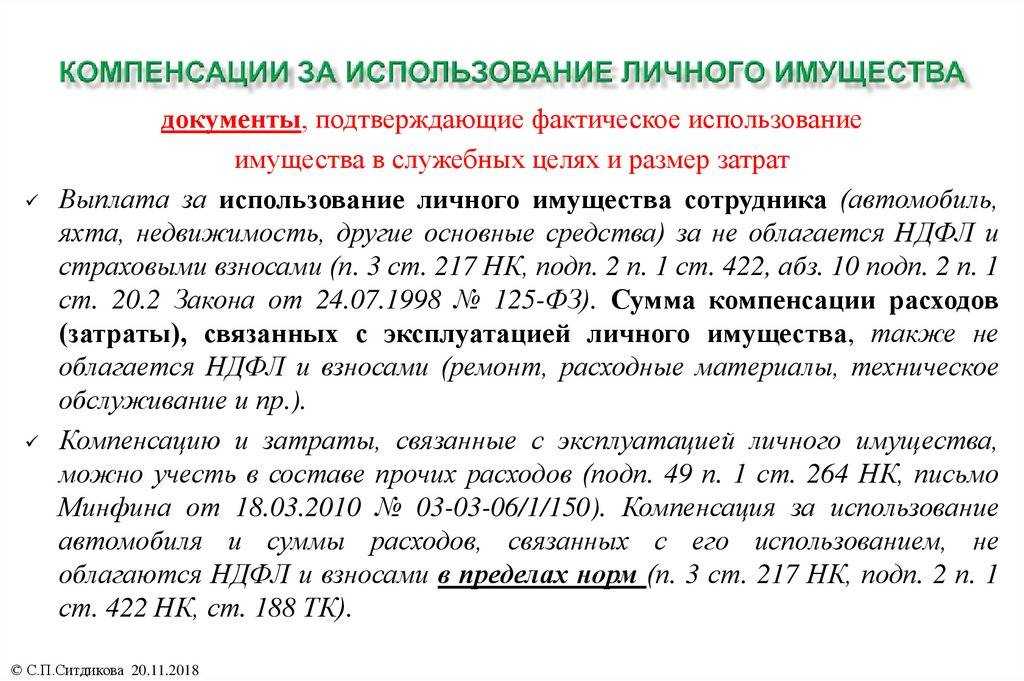

При оплате компенсации по задействованному в трудовой деятельности личному имуществу НДФЛ не удерживается (ст. 217 НК РФ, письмо МФ РФ № 03-04-06/11996, 11.04.2013). Выплата в любой сумме, оговоренной в трудовом контракте/приложении к контракту, считается компенсацией, выплачиваемой согласно законодательству.

В большинстве ситуаций при подсчете налога по прибыли можно списать возмещение на расходы полностью (письмо МФ РФ от 11.04.2013). Исключение составляют ситуации по использованию в работе принадлежащего частному лицу автотранспорта, когда в налоговые траты включается сумма компенсации, соответствующая установленным нормам (ст. 264 НК РФ).

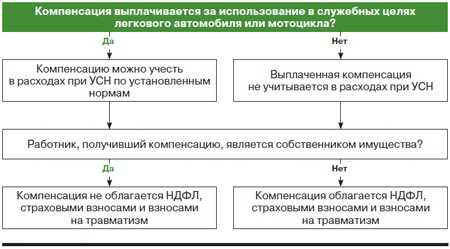

Компании, работающие по УСН, в которой налогообложение производится с разницы затрат и поступлений, также могут снизить налогооблагаемый объем на размер компенсаций, выплачиваемым сотрудникам за пользование личным ТС, в пределах установленных норм (ст. 346 НК РФ).

К сведению! Нормы затрат по оплатам включают все траты, связанные с задействованием личного транспорта в служебной сфере. Любые сверхнормативные оплаты и возмещения расходов при пользовании личным ТС не понижают облагаемую сумму при подсчете налога по УСН, по (письмо МФ РФ № 03-11-11/82, 26.02.2013).

В бухучете компенсация отражается на 73 сч. «Расчеты по прочим операциям с персоналом» операцией:

Дебет сч. 26, 44 / Кредит сч. 73 (субсч. «Расчеты по компенсации»).

Выдана оплата за эксплуатацию собственного имущества сотрудника в служебных целях:

Дебет сч. 73 / Кредит сч. 50, 51.

Компенсация за пользование собственностью работника снижает базу для подсчета налогов только при наличии документального подтверждения факта использования объекта.

Налоговый учет

Налог на прибыль

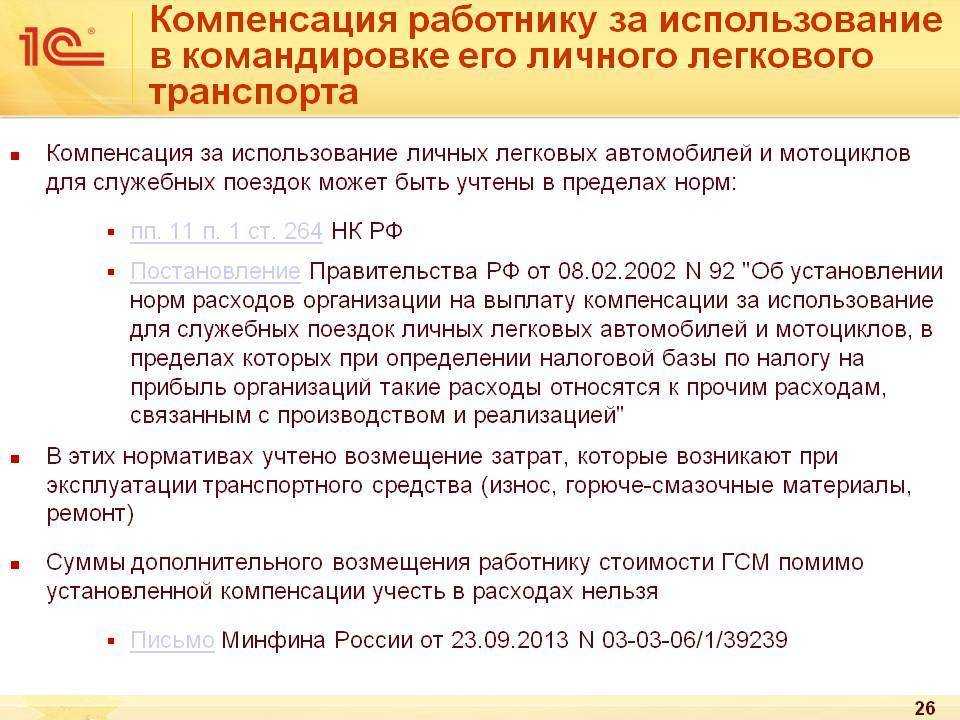

В целях исчисления налога на прибыль организаций расходы на выплату компенсации работнику за использование личного автомобиля для служебных поездок учитываются в пределах норм, установленных Постановлением № 92, а также при условии соблюдения критериев ст. 252 НК РФ (расходы должны быть экономически оправданы, документально подтверждены и направлены на осуществление деятельности, приносящей доход). При этом, как уже отмечалось выше, в размерах вышеуказанных компенсаций учтено возмещение затрат, возникающих в процессе эксплуатации автомобилей (износ, ГСМ, ремонт).

Данные выплаты учитываются в составе прочих расходов ( НК РФ).

Таким образом, если в бюджетном (автономном) учреждении предусмотрены компенсация за использование личного транспорта и возмещение расходов на его эксплуатацию и при этом общий размер этих выплат превышает нормы, установленные Постановлением № 92, то в целях налогового учета (если указанные расходы произведены учреждением за счет приносящей доход деятельности) суммы превышения не учитываются при налогообложении

УСНО

Автономные учреждения, применяющие упрощенную систему налогообложения, в соответствии с НК РФ при определении налоговой базы вправе уменьшить полученные доходы на расходы по выплате компенсации за использование для служебных поездок личных автомобилей в пределах норм, утвержденных Постановлением № 92, а также при условии соблюдения критериев ст. 252 НК РФ (Письмо Минфина РФ от 02.08.2019 № 03-11-11/58296). Суммы компенсации (возмещения расходов), превышающие нормы Постановления № 92, в налоговую базу не включаются.

Страховые взносы

Согласно НК РФ не подлежат обложению страховыми взносами все виды предусмотренных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей.

Таким образом, с учетом положений ст. 188 ТК РФ выплаты компенсации и возмещения расходов работников, связанных с использованием личного имущества, не подлежат обложению страховыми взносами, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях), в размере, определяемом соглашением между учреждением и сотрудником. При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности. То есть учреждение должно располагать копиями документов, подтверждающих как право собственности работника на используемое имущество, так и расходы, понесенные им при использовании данного имущества в служебных целях (Письмо Минфина РФ от 06.12.2019 № 03-04-06/94977).

НДФЛ

Компенсационные выплаты, производимые учреждением в соответствии со ст. 188 ТК РФ за использование личного автомобиля работника, используемого в интересах работодателя, освобождаются от обложения налогом на доходы физических лиц на основании НК РФ в размере, определенном соглашением сторон трудового договора. При этом должны иметься копии документов, подтверждающих право собственности работника на используемое имущество, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели и суммы произведенных в этой связи расходов (Письмо Минфина РФ № 03-04-06/94977).

Пошаговая инструкция получения компенсации расходов

Для подтверждения того, что выплата не является доходом работника, а компенсацией, потребуется иметь в наличии ряд документов и соблюсти порядок оформления. В случае, когда потребность в использовании транспорта для исполнения рабочих обязанностей производится после трудоустройства, стороны заключают отдельное соглашение к трудовому контракту о передаче транспорта или договор аренды.

| Порядок действия | Описание условий |

| Подача работником заявления | Если договоренность об привлечении личного ТС достигается на этапе трудоустройства, о чем вносится соответствующее условие в трудовой контракт, отдельное заявление не представляется |

| Представление документов на транспортное средство | В составе документов сотрудник представляет ПТС, доверенность на право управления автомобилем |

| Достижение договоренности с работодателем | Устанавливаются условия, удовлетворяющие требованиям обеих сторон |

| Заключение договора | Оформляются договор аренды или передачи транспорта в длительное использование |

| Составление акта приема-передачи | Документ содержит данные о транспорте и подтверждает факт передачи транспортного средства |

Управление транспортом может осуществляться самим владельцем либо иным лицом, назначенным работодателем. Договор аренды заключается на передачу транспортного средства с водителем либо без него.

Определяем размер компенсации

Бухгалтерами, осуществляющими расчет и перечисление компенсации работнику, будет браться в расчет величина выплат, указанная в соглашении. Учитываются документально подтвержденные затраты. Например, трудовым соглашением предусмотрена ежемесячная сумма компенсации в размере 6000 рублей. Затраты на бензин оплачиваются отдельно. Сотрудник ежемесячно предоставляет в бухгалтерию чеки на покупку бензина на заправочных станциях. Таким образом, к ежемесячной выплате 6000 рублей добавляется сумма затрат на бензин. Итоговая сумма и будет перечислена работнику в качестве компенсации.

При наличии в месяце отпускных дней, сумма ежемесячной фиксированной компенсации будет уменьшена исходя из количества дней отпуска. Не будет выплачена компенсация и за время нахождения на больничном.

Налоговый учет

Компенсации не облагаются НДФЛ. Об этом говорится в письме № 03-04-06/22274 Минфина, Приказе Роструда № 17-3/В-291.

При расчете налога на прибыль сумма компенсации учитывается частично. Расчет ведется с использованием установленных нормативов и «привязывается» к объему двигателя:

- 1200 руб. норматив для легковых автомобилей с двигателем до 2000 куб. м.;

- 1500 руб. норматив для двигателя более 200 куб. м.

Расчет одинаков для организаций с обычной и упрощенной системой налогообложения.

Может вызвать нарекания у налоговой службы отражение в расходах фиксированной ежемесячной выплаты и сверх того, выплата расходов на ГСМ. Служба считает затраты на бензин уже заложенными в ежемесячную фиксированную выплату.

Отражение компенсации в статье расходов происходит после ее выплаты.

Использовать автомобиль работника в рабочих целях, можно, заключив договор на аренду. При таком договоре передается в пользование только транспорт, услуги по обслуживанию автомобиля собственник не оказывает. К договору прилагается акт передачи с описанием характеристик и стоимости машины. На балансе предприятия она отражается в качестве арендованного средства. Плата за пользование устанавливается по соглашению сторон. Разумнее выбирать оплату не фиксированную, а почасовую. Так собственнику не придется платить за часы простоя, например, если сотрудник будет на больничном или в отпуске.

При пользовании на условиях аренды в расходы организации попадут траты на бензин и обслуживание машины, на ее ремонт, мойку и стоянку. Все эти затраты списываются в расходы предприятия. С платы за аренду удерживается НДФЛ, компания-арендатор является налоговым агентом. Эта позиция отражена в письме Минфина № 03-04-06/33598. Зато страховые взносы в этом случае платить не придется. Ведь договоры по передаче имущества в пользование не облагаются взносами на травматизм и страхование.

Важно! Если сотрудник пользуется автомобилем по доверенности, то он может предоставить его в аренду по договору с разрешения собственника. Для этого в доверенности должна иметься строка о праве лица заключать от имени собственника договор аренды

Доход от аренды получит собственник.

Сравнительная таблица о преимуществах и недостатках аренды или компенсации

| Сравнение | По договору аренды | С компенсацией |

| С точки зрения налогов | Выплаты по договору аренды организация отражает в виде статьи расходов. Это актуально и для упрощенной системы налогообложения, и для общей | Законодательством предусмотрены нормативы в зависимости от объема двигателя. Легковые машины нормируются организациями как с общей, так и с упрощенной системами налогообложения. Для грузовых машин: при ОСНО выплата списывается в расход полностью, при упрощенной системе списать в расходы нельзя |

| Включение в выплаты расходов на ГСМ и бензин | Арендуя машину, организация берет на себя расходы по обслуживанию и покупке бензина и ГСМ. Поэтому такие траты могут быть учтены в расходах | Согласно письму Минфина, в сумму компенсации уже включены затраты на бензин и ГСМ. Включение таких выплат в расходы сверх фиксированной нормы, может повлечь вопросы от налоговой |

| Наличие или отсутствие НДФЛ и страховых взносов | С арендных выплат НДФЛ высчитывать нужно. От страховых взносов данный вид выплат освобожден | НДФЛ и страховые взносы не предусмотрены. Выплачиваемая компенсация должна соответствовать указанной в соглашении сумме |

| Если работник не является собственником транспортного средства и пользуется машиной по доверенности | Для оформления договора аренды необходимо согласие владельца машины. Если его личное присутствие невозможно, в доверенности пользователя должно быть указано право на заключение договора аренды | В этом случае компенсацию не получится внести в расходы. Страховые взносы и НДФЛ в этом случае придется рассчитать |

Какие расходы будет компенсировать организация

Предприятие в соответствии с Законом обязано возместить сотруднику:

- Расходы на бензин, топливо

- Затраты на ремонт, в случае поломки

- За парковку, мойку машины в рабочее время

Например:

- Трудовой договор, где прописано, что личное авто используется в служебных целях

- Подтвердить, что транспортное средство действительно принадлежит сотруднику, предъявив технический паспорт

- Составлять справку-расчет с суммой компенсации, на основании первичных документов, таких как чеки, накладные, квитанции и другие ы, которые могут подтвердить расходы на эксплуатацию личного автомобиля;

- Издать приказ руководителя предприятия о том, что он действительно компенсирует затраты работнику

Виды затрат, компенсируемых работнику

ТК РФ определяет возможность выплаты компенсации износа транспортного средства и оплаты текущих расходов по эксплуатации личного автомобиля взамен:

- Проведения текущего ремонта.

- Расходов на приобретение топлива и ГСМ.

- Платы за парковку в течение рабочей смены, мойку автомобиля.

- Произведенных при эксплуатации иных затрат.

Работодатель может производить компенсацию ГСМ по чекам, предоставленным работником. Расходы на ГСМ покрываются работодателем по сумме фактических затрат, подтвержденных документально. В налоговом учете суммы затрат ГСМ не учитываются. Для выплат требуется определить километраж пробега, использовать нормы расходования согласно постановлениям Минтранса или технической документации транспорта.

Основание для компенсации личного авто

Основные условия выплат за применение в работе личных авто урегулированы законодательно, поэтому нужно учесть такие основания для выплаты:

- приказ руководителя, отражающего сумму компенсации на основании приложенных документов

- произведение работнику выплаты при использовании для работы, связанной с разъездами по должностной инструкции

- размер компенсации с учетом законодательства

- выплата производится 1 раз в месяц

- когда работник на пользуется личным авто, компенсация не выдается

Использование имущества работников в виде автомобиля для целей работы сотрудником, как то: износ, ремонт, стоянка, бензин, должно быть оформлено документально. Можно использовать такие варианты:

- выплата компенсации по ТК РФ

- заключение договор аренды

- оформление безвозмездного пользования

Во всех случаях есть выгода и недостатки как для сотрудника, так и для работодателя.

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Дата составления дайджеста — 18.11.2013

В современных реалиях одним из условий быстроты и мобильности работы любой организации является использование транспорта. Между тем не каждая организация может позволить себе его покупку. Среди основных способов решения этой проблемы – использование автомобилей работников c выплатой компенсации или аренда транспорта у сотрудников. Казалось бы, выплатить компенсацию или арендовать у сотрудника автомобиль — дело обычное. Однако налоговые и юридические последствия таких выплат работникам вызывают множество вопросов у бухгалтеров. В данном выпуске мы расскажем о том, как грамотно арендовать автомобиль сотрудника, а также возместить сотруднику его затраты по использованию личного автотранспорта в интересах организации, какие тонкости и нюансы нужно учесть при этом.

Оформить использование личного автомобиля работника в служебных целях организация может различными способами:

- выплачивать сотруднику компенсацию за использование и износ личного автомобиля по трудовому договору;

- арендовать у работника автомобиль;

- заключить договор на оказание транспортных услуг;

- возможна также и передача машины в безвозмездное пользование или лизинг.

В данном выпуске мы предлагаем разобраться в порядке выплаты сотруднику компенсации за использование и износ личного автомобиля, а также в особенностях учета по договору аренды транспортного средства у сотрудника.

1.Выплата компенсации за использование личного автотранспорта в служебных целях.

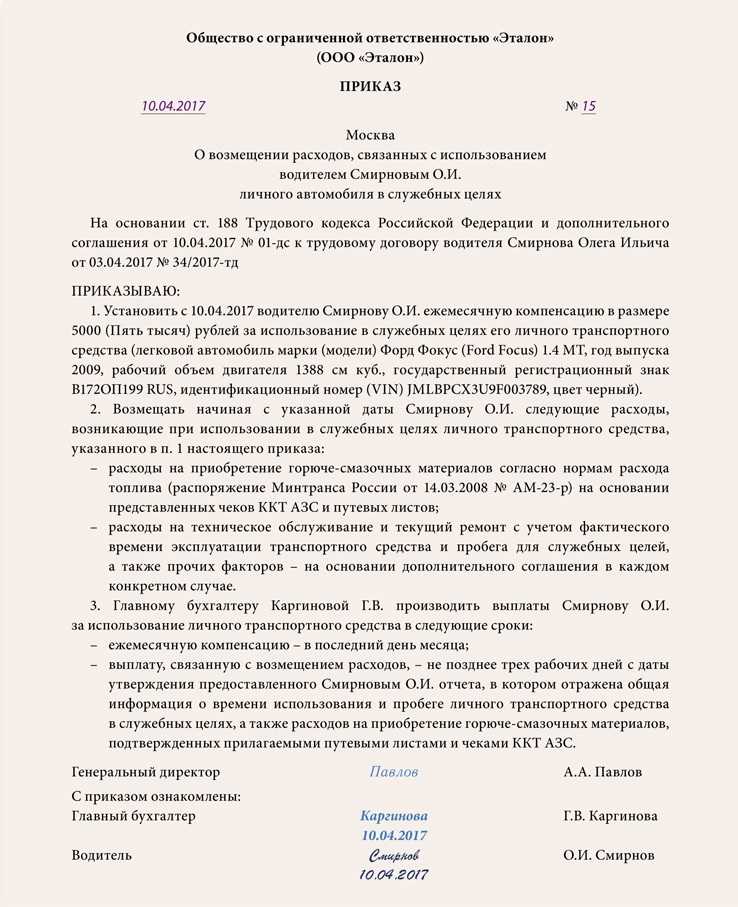

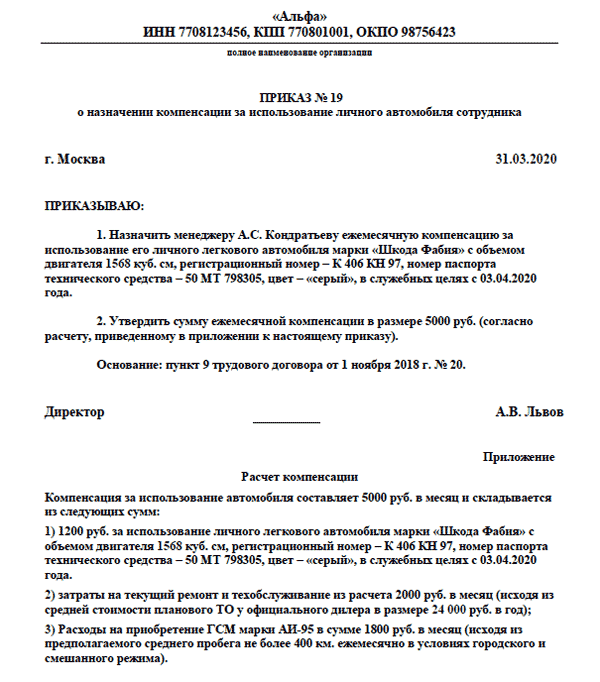

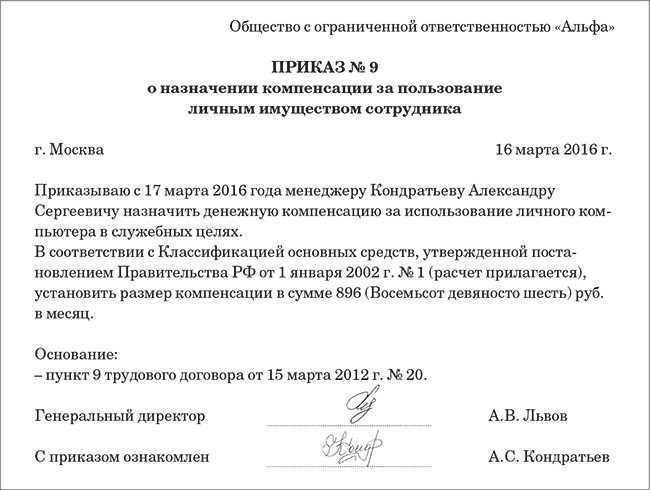

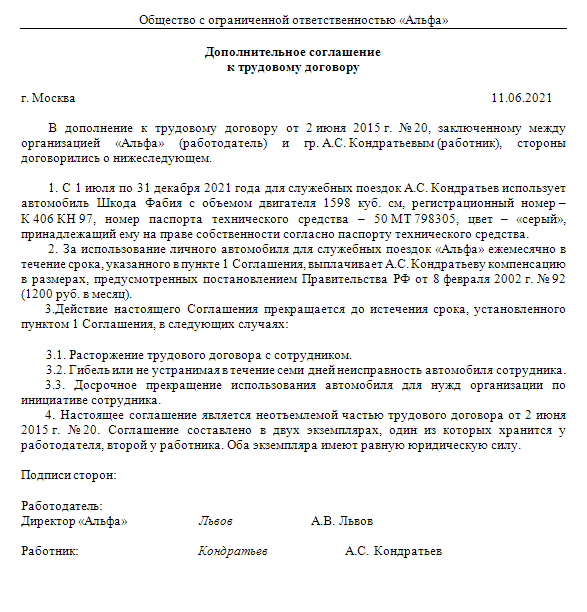

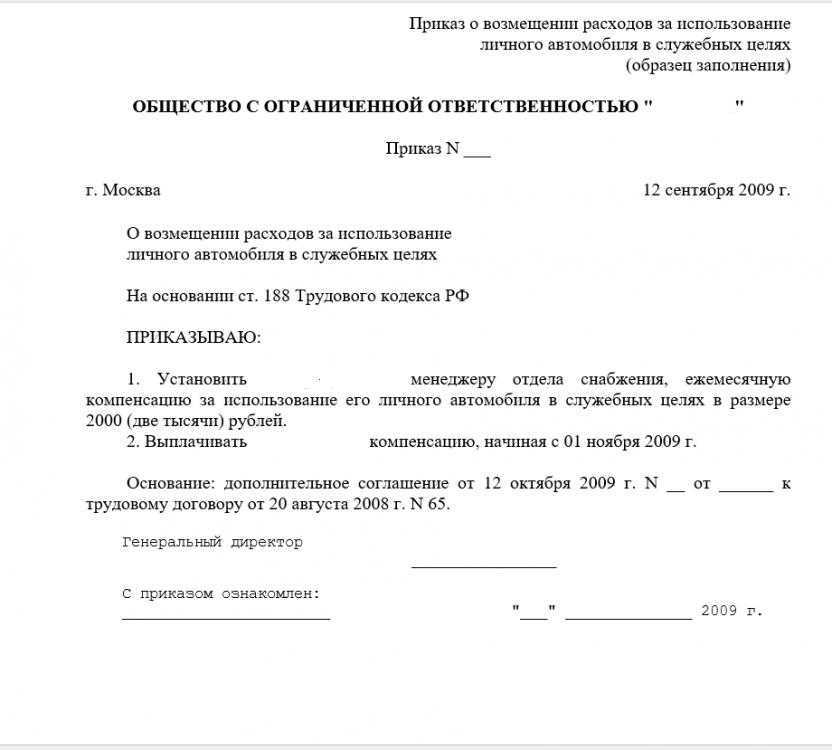

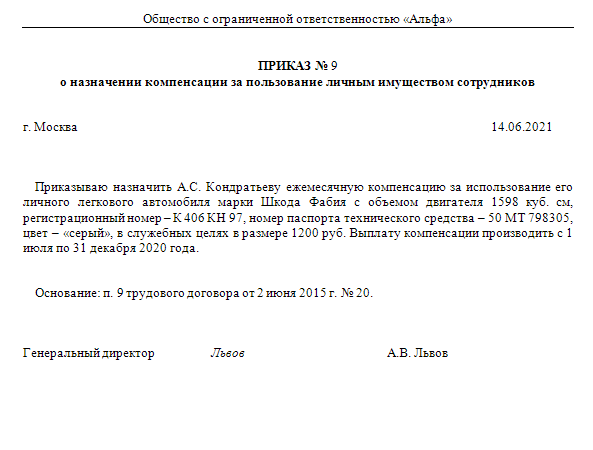

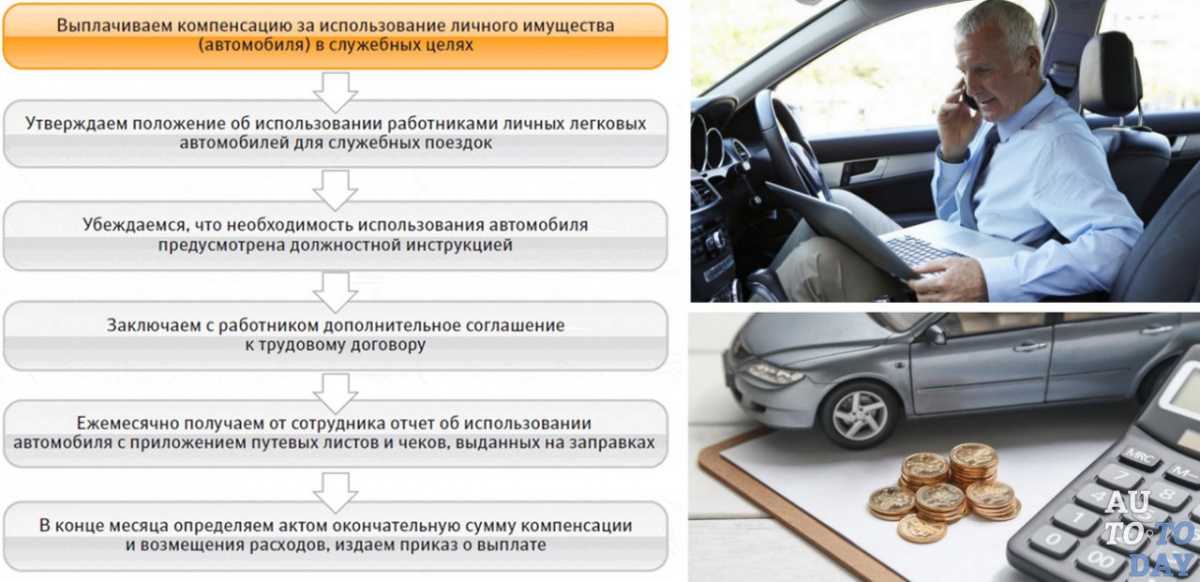

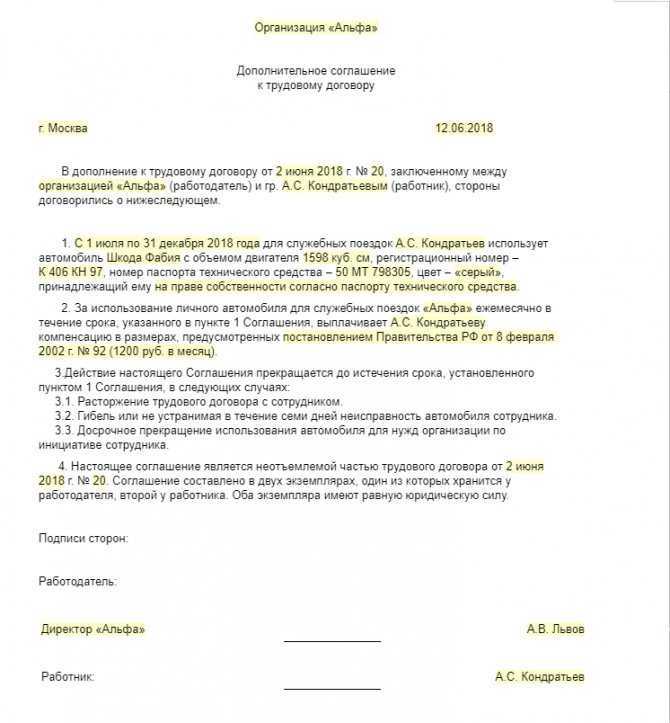

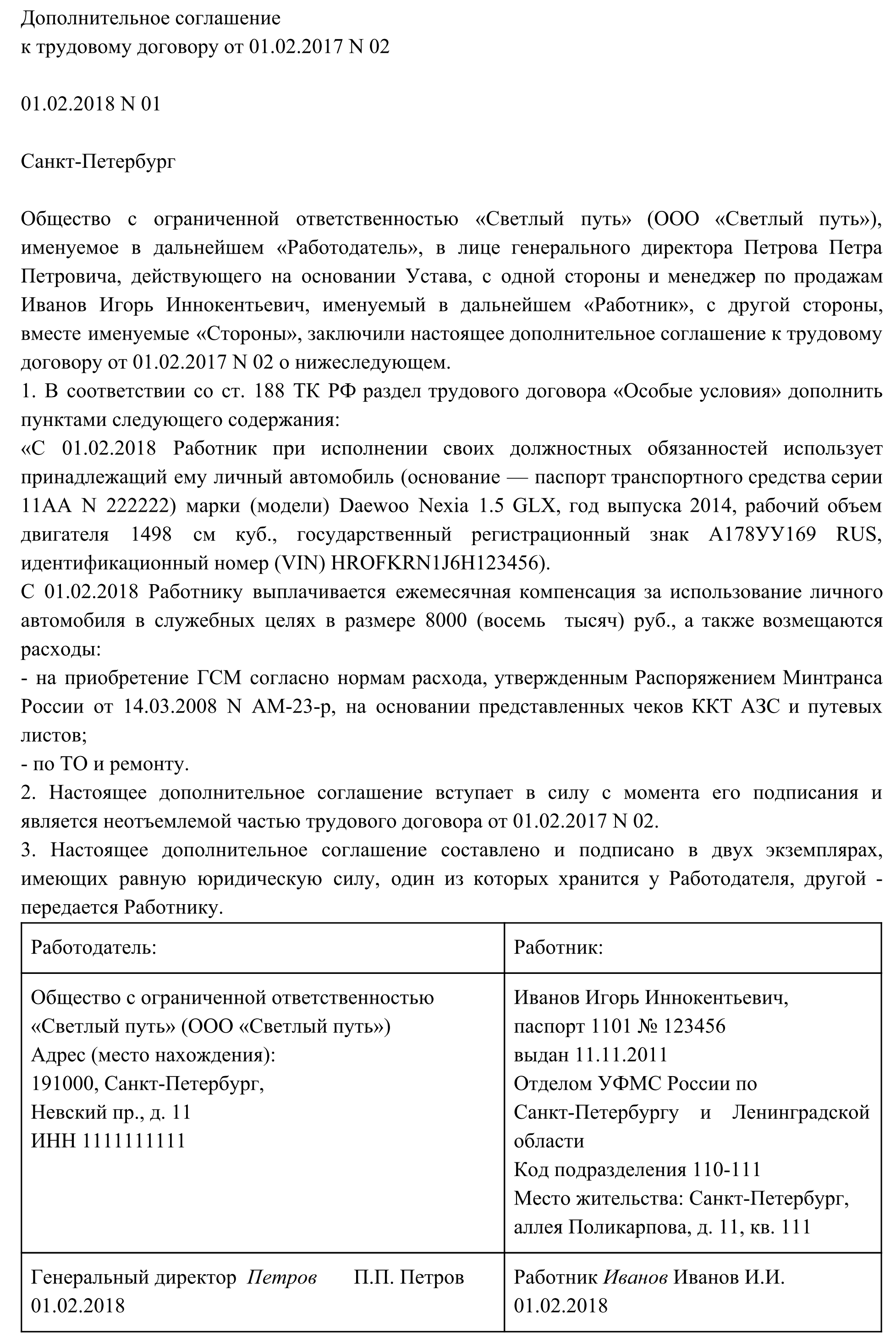

Если работа сотрудника связана со служебными поездками и он с согласия или ведома работодателя использует собственный автомобиль, работодатель выплачивает ему компенсацию за использование автотранспорта, а также возмещает расходы на ГСМ, техническое обслуживание и др. Следует различать компенсацию за использование личного автотранспорта в служебных целях и расходы, связанные с использованием личного автотранспорта. Так, к компенсации относят выплаты за сам факт использования работником личного имущества, а к расходам, связанным с использованием личного транспорта, относятся расходы на ГСМ, ремонт и др. Размер компенсации самостоятельно определяется договаривающимися сторонами (ст. 421 ГК РФ). Общий размер компенсации должен быть прописан в отдельном соглашении к трудовому договору. Это требование содержится в статье 188 Трудового кодекса.

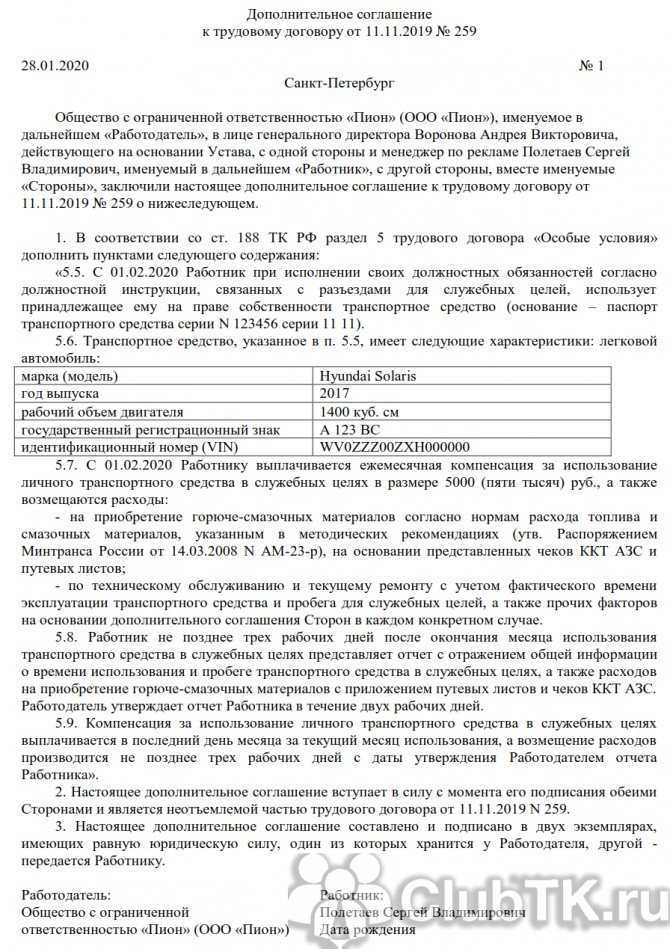

Для выплаты компенсации:

Работник должен согласовать выплату компенсации с руководством;

- Работник должен написать заявление в бухгалтерию организации на ежемесячную выплату соответствующей компенсации;

- Работник обязан представить заверенную копию техпаспорта;

- Работник должен подтвердить, что имущество принадлежит ему именно на праве собственности.

Выплаты осуществляются на основании приказа руководителя.

Кроме того, чтобы подтвердить использование транспорта в служебных целях, работнику необходимо вести учет служебных поездок в путевых листах и представить работодателю и чеки на покупку горюче-смазочных материалов.

Документальное оформление

Выплату компенсации за использование личного автомобиля можно предусмотреть в специальном пункте трудового договора или в дополнительном соглашении к нему.

Ситуация: можно ли не предусматривать выплату компенсации за использование личного автомобиля сотрудника в трудовом договоре, указав размер компенсации, а также возможность возмещения расходов, связанных с эксплуатацией автомобиля, в приказе руководителя?

Ответ: да, можно.

При использовании сотрудником автомобиля в служебных целях ему выплачивается компенсация, а также возмещаются расходы, связанные с использованием данного имущества.

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Об этом сказано в статье 188 Трудового кодекса РФ.

Положения данной статьи не обязывают предусматривать выплату компенсации именно в трудовом договоре. Условие о выплате сотруднику компенсации за использование личного имущества не входит в перечень обязательных условий трудового договора (ст. 57 ТК РФ).

Таким образом, организация вправе предусмотреть выплату компенсации в приказе руководителя. При этом подпись сотрудника об ознакомлении с приказом расценивается как письменное соглашение между сотрудником и организацией. Есть примеры судебных решений, подтверждающих такую точку зрения (см., например, постановления ФАС Западно-Сибирского округа от 24 декабря 2008 г. № Ф04-5698/2008(11737-А81-41), Северо-Западного округа от 21 октября 2008 г. № А56-40623/2007). Аналогичный вывод следует из письма Минфина России от 16 мая 2005 г. № 03-03-01-02/140.

Ситуация: может ли директор от имени организации подписать приказ о выплате себе компенсации за использование своего личного автомобиля в производственных целях?

Ответ: да, может.

Никаких препятствий для того, чтобы директор подписал такой приказ, нет.

Помимо компенсации за использование личного имущества организация обязана возместить сотруднику расходы, связанные с его эксплуатацией. Порядок и размер возмещения этих расходов можно определить в трудовом договоре (дополнительном соглашении к нему). Это следует из положений статьи 188 Трудового кодекса РФ.

При этом трудовой договор (дополнительное соглашение к нему) с директором должен подписать:

председатель совета директоров (или наблюдательного совета) – от имени акционерного общества (п. 3 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ);

тот, кто председательствовал на общем собрании участников, где было принято решение о дополнении трудового договора, либо участник общества, который уполномочен решением общего собрания, – от имени ООО или акционерного общества, в котором совет директоров (наблюдательный совет) не создавался или эти полномочия не были ему переданы (п. 1 ст. 40 Закона от 8 февраля 1998 г. № 14-ФЗ, п. 3 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ).

Подписать трудовой договор (дополнительное соглашение к нему) может и человек, который будет наделен полномочиями подписывать подобные соглашения. Предоставить лицу такое право можно, выдав ему соответствующую доверенность.

Бухгалтерский учет компенсации

Возмещение денежных средств отображается в статье затрат на дату перевода компенсации. Расходы списываются на те же счета, что и зарплата сотрудника. (Счет 44 — Расходы на продажу, счет 20 — Основное производство, счет 26 — Общехозяйственные расходы).

Когда дата перевода денежных средств не совпадает с ее фактической выплатой, возникает разница во времени. Рекомендуется осуществлять выплаты сотруднику в месяце их начисления. Если в налоговом и бухучете фигурируют разные суммы, то организации, регулярно имеющей разницу в отчете, начисляются увеличенные платежи по налогу на прибыль в текущем периоде, согласно Приказу Минфина РФ №114, ред. 24.12.2010.

Пример. Компенсация сотруднику предприятия

ООО «Ибис» перечислило 23.07.2017 г. на зарплатную карту работника компенсацию за пользование собственным авто в размере 4000 рублей за июль 2017 г. Для отражения налога на прибыль выплата предоставлена по нормативу — 1500 рублей, т.к. объем двигателя личного транспорта выше 2000 куб.см. В бухучете будут отражены проводки:

| Наименование операции | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|

| Начислена выплата служащему | 73 | 51 | 4000 |

| Компенсация отражена в расходах | 44 | 73 | 4000 |

| Налоговое обязательство: (4000 — 1500) х 20% | 99 | 68 | 500 |

Недостатки компенсации по фиксированной ставке

Единый размер выплат целесообразно устанавливать для служащих, чья деятельность связана с регулярными служебными поездками. Если сотрудник пользуется автомобилем несколько дней в месяц, а его компенсация неизменна, то могут возникнуть недопонимания с контролирующими органами.

Если для сотрудника утверждено фиксированное возмещение затрат — 3000 рублей в месяц, а из 21 рабочего дня маршрутные листы составлены лишь на 17, то сумма выплаты, не облагаемая НДФЛ, рассчитывается:

3000 руб. / 20 х 17 = 2550 рублей. Так считают одни представители контролирующих органов. Однако другая сторона утверждает, что сумму компенсации необходимо выплачивать независимо от фактического количества дней пользования автомобилем.

Поэтому возмещение затрат по фиксированной ставке рекомендуется предоставлять сотрудникам, использующим автотранспорт в должностных целях регулярно. В иных ситуациях лучше оформлять выплаты с помощью путевых листов и иных документов.

Разъяснение

Трудовой кодекс Российской Федерации (ТК РФ) определяет понятия гарантии и компенсации (ст. 164):

Гарантии предоставляемые работнику работодателем — это средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений.

Компенсации — денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных настоящим ТК РФ и другими федеральными законами.

К примеру, гарантиями признается:

Сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ).

Членам комиссий по трудовым спорам предоставляется свободное от работы время для участия в работе указанной комиссии с сохранением среднего заработка (ст. 171 ТК РФ).

В Определении ВС РФ от 23.09.2016 № 305-КГ16-5939 по делу № А40-94960/2015 разъясняются компенсационные выплаты:

«Трудовой кодекс выделяет два вида компенсационных выплат.

Исходя из статьи 164 Трудового кодекса под компенсациями понимаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей. Указанные выплаты не входят в систему оплаты труда и производятся работнику в качестве компенсации его затрат, связанных с выполнением трудовых обязанностей.

Второй вид компенсационных выплат определен статьей 129 Трудового кодекса. На основании этой статьи заработная плата работников состоит из двух основных частей: непосредственно вознаграждения за труд и выплат компенсационного и стимулирующего характера. При этом компенсации в смысле статьи 129 Трудового кодекса являются элементами оплаты труда и не призваны возместить физическим лицам конкретные затраты, связанные с непосредственным выполнением трудовых обязанностей.»

Пример из судебной практики

В ст. 164 ТК РФ содержатся понятия гарантий и компенсаций, применяемые в трудовом законодательстве. Гарантии определены как средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений, компенсации — денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных Трудовым кодексом Российской Федерации или другими федеральными законами обязанностей.

Право бесплатного проезда на железнодорожном транспорте по личным надобностям, предоставляемое ОАО «ФПК» своим работникам является гарантией, обеспечивающей осуществление работниками своих прав в области социально-трудовых отношений (Определение ВС РФ N 8-КГ15-6, «Обзор судебной практики Верховного Суда Российской Федерации N 1 (2016)» (утв. Президиумом Верховного Суда РФ 13.04.2016)).

02.01.2020