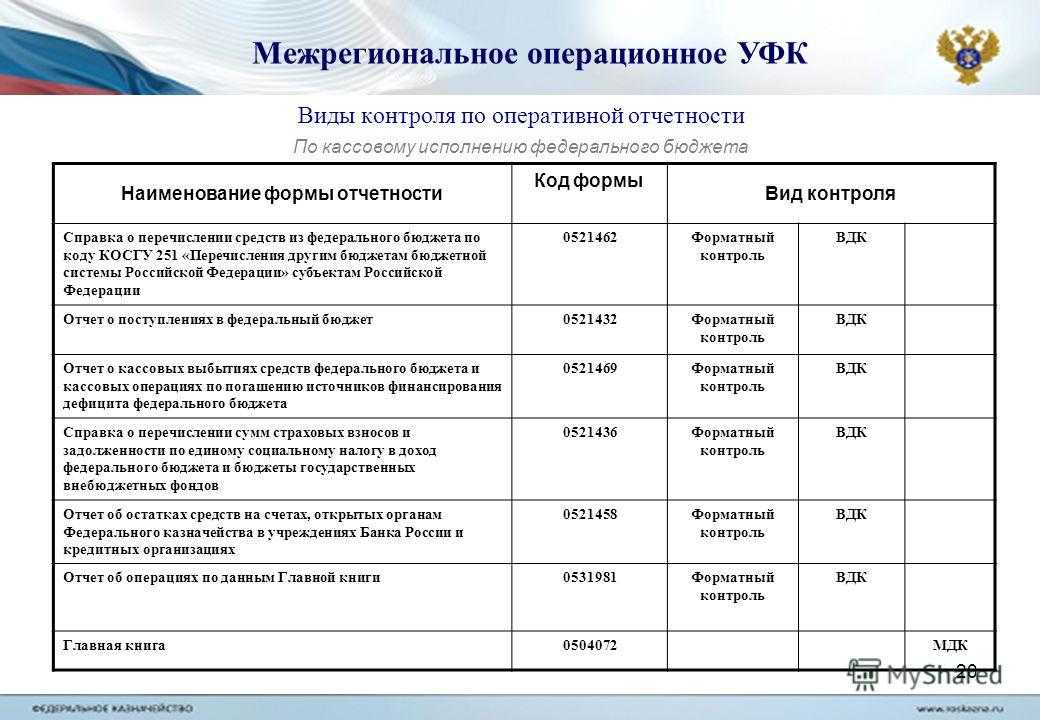

Выбор статей затрат КОСГУ для ремонтных работ

Подскажите, пожалуйста, ремонт системы отопления арендованного помещения — это КОСГУ 225?А если приобретать отдельно радиаторы — КОСГУ 340, а работы по установке по КОСГУ 225?Замена котла — это тоже 225?А какие работы по ремонту помещения можно провести по КОСГУ 226?

Подскажите, пожалуйста, если получилась такая ситуация, что на лицевом счете уже находятся средства по КОСГУ 226, а необходимо провести ремонтные работы системы отопления и нового помещения, каким образом это можно осуществить используя КОСГУ 226, если не получается вернуть средства с лицевого счета и передвинуть их на КОСГУ 225? Возможно провести демонтажные работы старой системы отопления по КОСГУ 226 и монтаж новой системы отопления также по КОСГУ 226?

УЧРЕЖДЕНИЕ МЕНЯЕТ ОКНА И ДВЕРИ

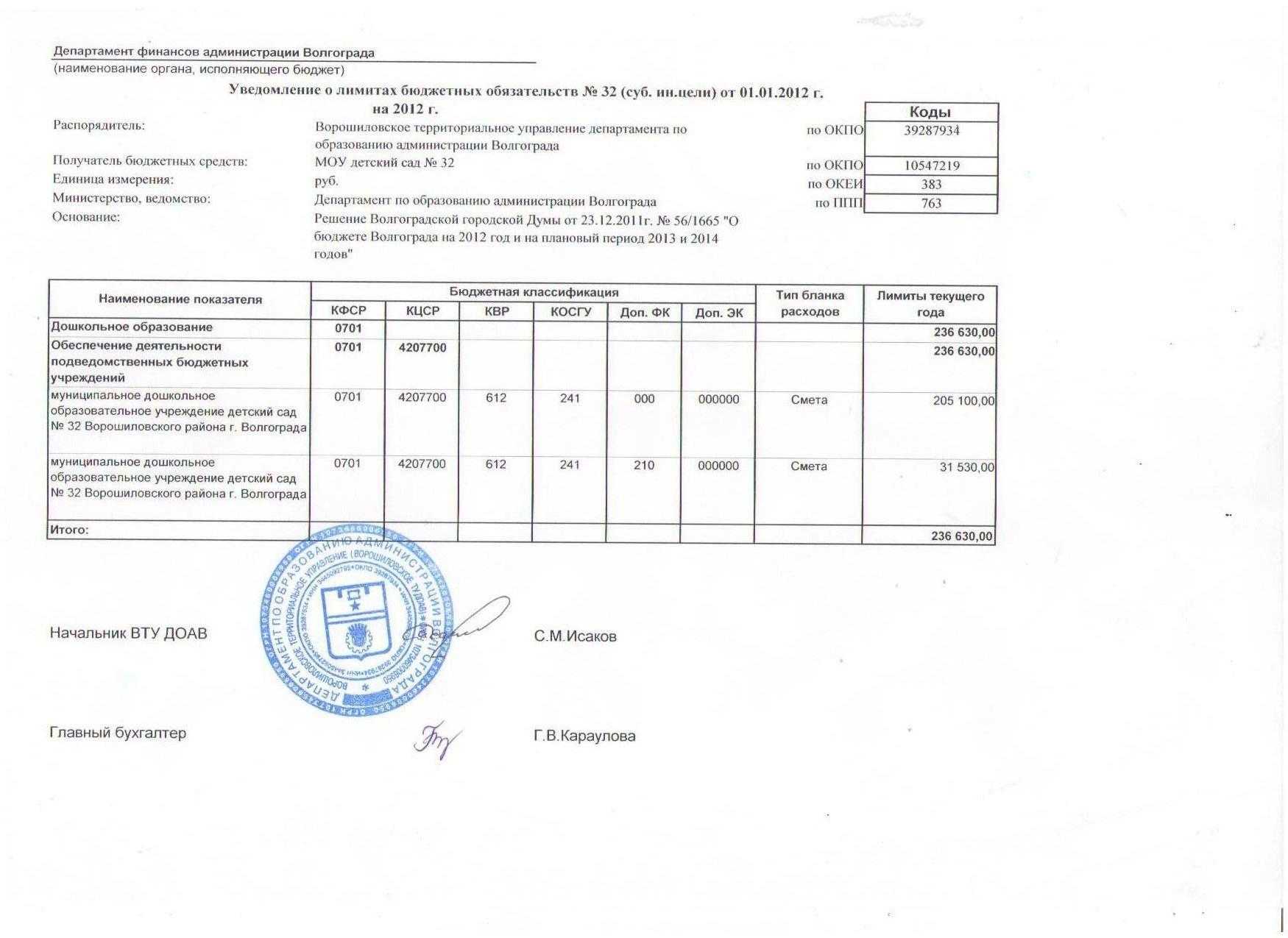

Любой ремонт — «удовольствие» во всех отношениях дорогое. Поэтому необходимо к такому ответственному мероприятию готовиться заранее. В государственных (муниципальных) учреждениях ремонт, как правило, проводится за счет субсидии на иные цели. Поэтому учреждению необходимо согласовать условия и сроки получения такой субсидии

Обратите внимание, что в ряде случаев именно на этапе согласования с учредителем целей предоставления «иной» субсидии учреждение должно определиться, на какой именно ремонт ему нужны средства: на капитальный ремонт, реконструкцию и т. п

Так, например, согласно приказу Минкультуры России от 19.01.2012 № 13 «Об утверждении Порядка определения объема и условий предоставления из федерального бюджета субсидий Госфильмофонду России» субсидия на иные цели предоставляется, в частности: — на проведение капитального ремонта объектов имущественного комплекса Госфильмофонда России; — разработку проектно-сметной документации по объектам, подлежащим капитальному ремонту. Кроме того, учреждению необходимо в течение трех дней с момента принятия решения о проведении ремонта внести соответствующие изменения в план-график размещения заказов на поставки товаров, выполнение работ, оказание услуг. Требование об этом содержится в Порядке размещения на официальном сайте планов-графиков размещения заказов на поставки товаров, выполнение работ, оказание услуг для нужд заказчиков и формы планов-графиков размещения заказа на поставки товаров, выполнение работ, оказание услуг для нужд заказчиков (утв. совместным приказом Минэкономразвития России и Федерального казначейства от 27.12.2011 № 761/20н; далее — Приказ № 761/20н). Затем казенное или бюджетное учреждение готовит закупочную документацию и проводит процедуры размещения заказа на выполнение ремонтных работ в соответствии с требованиями Федерального закона от 21.07.2005 № 94-ФЗ о размещении заказов. В свою очередь автономные учреждения при проведении закупок руководствуются нормами Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» и самостоятельно разработанным Положением о закупках

Поэтому весьма важно, чтобы уже на этапе согласования с учредителем целей выделяемых средств, при подготовке закупочной документации согласовать все виды работ со всеми заинтересованными службами учреждения, включая и бухгалтерию. Если позже, например, уже при подписании договора с подрядчиком выявится какая-то ошибка, то изменить условия договора и т

п. будет невозможно. Обратите внимание, что Федеральное казначейство осуществляет строгий контроль за целевыми субсидиями и их использованием. Порядок санкционирования расходов федеральных бюджетных учреждений и федеральных автономных учреждений, источником финансового обеспечения которых являются субсидии, полученные в соответствии с абз. 2 п. 1 ст. 78.1 БК РФ, утвержден приказом Минфина России от 16.07.2010 № 72н. Кроме того, финансовые источники для проведения текущего и капитального ремонта разные.

Бухгалтеры государственных (муниципальных) учреждений нередко сталкиваются с необходимостью отражать в учете операции, связанные с заменой окон и дверей. Например, если в ходе планового ремонта меняют межкомнатные или входные двери и заменяют старые деревянные окна на современные пластиковые. Или если кто-то разбил окно и приходится в экстренном порядке вставлять новое стекло или стеклопакет.

Стрижка и спил деревьев

Затраты на уход за деревьями можно определить к какой-либо статье КОСГУ после того, как определено, являются ли они частью имущества организации. Если деревья растут на земле учреждения, они однозначно относятся к имуществу.

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Обратите внимание: расходы на дезинсекцию от насекомых следует причислить к той же 225 КОГСУ как комплекс мер, направленных на сохранение имущества. А вот расходы на акарицидную обработку от клещей лягут на КОСГУ 226, т.к

это санитарно-противоэпидемические (профилактические) мероприятия на объектах заказчика (Письмо Минфина РФ от 01.08.2012 № 02-05-11/2999)

Отдельный вопрос связан с применением Указаний № 65н, если учреждение получило предписание на спил опасных, аварийных деревьев на своем земельном участке. Это зависит от того, имеет ли учреждение право на постоянное пользование этой землей. Если да, то отнесите расходы на 225 КОСГУ, в ином случае на 226 КОСГУ. Тем же правилом можно руководствоваться, чтобы учесть затраты на корчевание пней.

А если вы планируете использовать спиленные стволы и ветви в котельной, то оплата подрядчику за распиловку, колку и укладку дров пройдет по 226 статье «Прочие работы, услуги».

» № 10/2015

Работы по замене окон относятся к текущему или капитальному ремонту? Увеличивается ли стоимость здания на расходы по замене оконных блоков? На какой вид расходов и статью (подстатью) КОСГУ следует отнести расходы, связанные с установкой окон? Каков порядок отражения данных расходов в бюджетном учете?

Типичная ситуация – в учреждении проводятся работы по замене ветхих оконных блоков на новые. Казалось бы, что может быть сложного в учете таких расходов. Однако на практике возникает немало вопросов. Работы по замене окон относятся к текущему или капитальному ремонту? Увеличивается ли стоимость здания на стоимость расходов по замене оконных блоков? На какой вид расходов и статью (подстатью) КОСГУ следует отнести расходы, связанные с установкой окон? Каков порядок отражения данных расходов в бюджетном учете? Давайте разбираться вместе.

Ремонт основных средств учреждения

При эксплуатации основные средства морально и физически изнашиваются. Восстановить их можно путем проведения:

В зависимости от периодичности и сложности ремонт бывает текущим и капитальным. Как правило, под текущим ремонтом понимается техническое обслуживание основных средств для поддержания их в рабочем состоянии (п. 8 ст 55.24 Градостроительного кодекса РФ). В свою очередь, капитальный ремонт предполагает замену или восстановление основных элементов (деталей, конструкций и т. п.) (п. 14.2 , 14.3 ст. 1 Градостроительного кодекса РФ). Учреждение самостоятельно определяет, какие ремонтные работы относятся к текущим, а какие – к капитальным.

Капитальный ремонт не относится к капвложениям в объекты основных средств. А значит, увеличивать их стоимость на затраты, связанные с его проведением, не нужно. Ведь ремонт не изменяет технологическое или служебное назначение объекта, не влечет изменения его параметров, не увеличивает нагрузки и не устанавливает новые качества объекта.

Чтобы определить, к ремонту или реконструкции (модернизации) относятся восстановительные работы по зданиям, сооружениям и прочему недвижимому имуществу, можно руководствоваться следующими документами:

Об этом сказано в письмах Минфина России от 25 февраля 2009 г. № 03-03-06/1/87 и от 23 ноября 2006 г. № 03-03-04/1/794 .

Ситуация: можно ли отнести восстановительные работы к ремонтным, если в результате них характеристики основного средства улучшились. До восстановительных работ основное средство было неисправно

Вопросы применения бюджетной классификации: 225 КОСГУ

Согласно Указаниям № 180н к подстатье 225 КОСГУ относятся работы, осуществляемые с целью поддержания и (или) восстановления функциональных, пользовательских характеристик объекта. В отношении нового объекта никакого поддержания или восстановления быть не может, следовательно, нет оснований для применения подстатьи 225 КОСГУ.

Администрация сельского поселения для целей исполнения работ по благоустройству приобрела бензопилу. В соответствии с п. 51 Инструкции № 157н бензопила отнесена к материальным запасам и приобретена по коду 340 КОСГУ. Согласно принятой в органе власти учетной политике бензопила списана при передаче в эксплуатацию. В результате объект отсутствует и на балансовых, и на забалансовых счетах.

2022 Демонтаж Кирпичных Стен И Установкой Двери Оплата Косгу Бюджет

Оксана, работы по замене окон и дверей относятся к ремонтным работам, то есть осуществляются с целью восстановления функциональных и/или пользовательских характеристик, эксплуатационных показателей объектов нефинансовых активов (зданий, сооружений).Отнесение расходов как на оплату работ по замене окон и дверей, так и на оплату самих материалов на соответствующий вид расходов зависит от того, в рамках какого ремонта такие работы проводятся: — если указанные работы проводятся в рамках капитального ремонта, то применяется вид расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества»; — если в рамках текущего ремонта — вид расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Отнесение расходов на тот или иной код КОСГУ осуществляется прежде всего исходя из экономического содержания конкретной операции, определяемого на основании содержания договора (контракта) и соответствующих первичных документов. Если в рамках договора отражены лишь приобретение (поставка) окон и дверей, то их следует принять к учету в качестве материальных запасов на счете Х.105.Х4 «Строительные материалы». Также, следует напомнить, что исходя из положений п. 99 Инструкции № 157н к материальным запасам относятся готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы).В свою очередь, расходы на приобретение объектов, относящихся к материальным запасам, осуществляются в соответствии с Указаниями № 65н за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Установка системы видеонаблюдения: КОСГУ и особенности монтажа устройства

КОСГУ – это бухгалтерские операции, которые производит специалист при покупке видеонаблюдения согласно кодам государственной регистрации. Для каждого вида выполняемых бухгалтерией заданий присуждается свой код, который вписан в существующий кадастр статей и применяется соответственно заданного сектора.

После окончания всех работ, комплекс установленных систем сдается приемочной комиссии, которая согласно акту приемки подписывает документы. Согласно требованиям государственного инспектора может осуществляться сверка с санитарными нормами. Подрядчик, осуществлявший сборку и крепление системы видеонаблюдения, в обязательном порядке должен предоставлять сертификаты, подтверждающие качество продукции, и лицензию на свою деятельность.

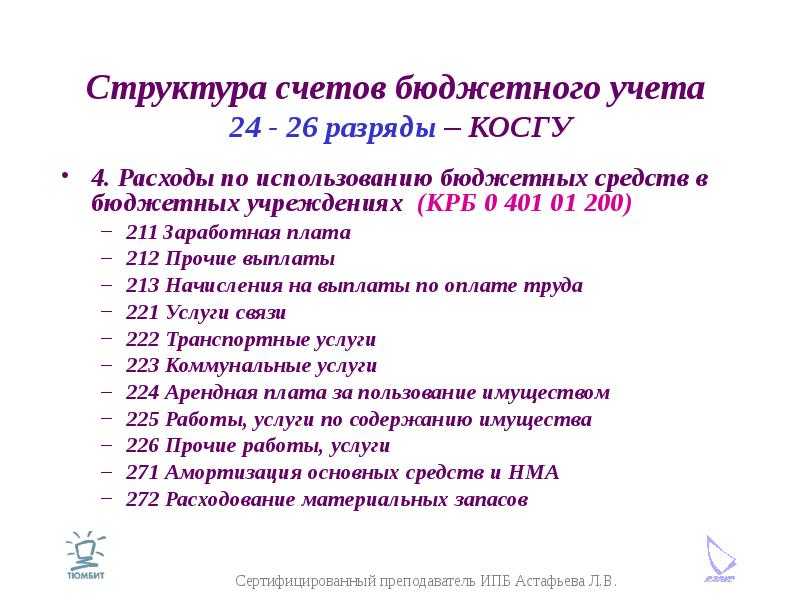

КОСГУ 225 и 226, расшифровка в 2020 году для бюджетных учреждений

С 2020 года КВР 119 можно использовать не только с КОСГУ 213 и 262, но и применять для подстатьи 226 КОСГУ. Но не стоит забывать, что это допускается только в отношении расходов связанных с предупреждением травматизма на производстве и заболеваний профессионального характера. Оплата таких расходов производится за счет средств уплаченных в качестве взносов в Фонд социального страхования.

Понятия «благоустройство» в законодательстве нет. Финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении. То есть это различные работы, услуги и нефинансовые активы.

На какую статью КОСГУ с 2023 года следует относить затраты по сносу и демонтажу зданий и сооружений при подготовке проекта бюджета на 2023 год (снос и демонтаж производятся не в целях капитальных вложений, отнесены на код видов расходов 244)

В 2023 году соответствующие расходы прямо поименованы в описании только одной подстатьи КОСГУ — 226. В целях перехода на применение Порядка N 209н Минфином России доведена Сопоставительная таблица порядка применения КОСГУ, действующих в 2023 и 2023 годах (Информация Минфина России от 02.07.2023). Данная таблица также указывает, что в 2023 году расходы, связанные с оплатой демонтажных работ (в частности, снос строений), могут быть отнесены на КОСГУ 226 либо 228.

Под капитальными вложениями, как правило, понимаются расходы, приводящие к увеличению стоимости недвижимости и списываемые в дебет счета 106 01 «Вложения в основные средства». То есть это расходы по строительству, реконструкции, достройке и капремонту с целью реконструкции. В рассматриваемой ситуации расходы производятся не в таких целях.

Рукав пожарный косгу 310 или 340

Всероссийский муниципальный форум Закона от 7 июля 2003 г. № 126-ФЗ, ст. 2, 16 Закона от 17 июля 1999 г. № 176-ФЗ). При этом должны быть выполнены следующие условия: курьерские услуги производятся в рамках договора по оказанию услуг почтовой связи; почтовая организация (исполнитель) осуществляет свою деятельность на основании лицензии (п. № 180н). ГУ можно оплатить изготовление и установку дверей??? Виктор_ия 22.03.2011, 16:58 мне ГРБС сказал по 226 tan223 22.03.2011, 17:23 По какому КОСГУ можно оплатить изготовление и установку дверей??? если идет замена уже имевшихся дверей одним договором (изготовление и установка), то это 225, т.е.

Установка Окон Косгу 2019

Одним из главных критериев отнесения объекта к основным средствам является срок его полезного использования: он должен быть более 12 месяцев (п. 38 Инструкции N 157н).

В данной ситуации объект нефинансовых активов (стенд) удовлетворяет критериям для его отнесения к основным средствам, соответственно, договор на приобретение (изготовление стенда из материалов исполнителя) должен был оплачен за счет статьи КОСГУ 310, а по итогам исполнения договора, стенд должен быть принят к балансовому учету в качестве основного средства.

При этом услуги по изготовлению и доставке не должны быть выделены отдельно в предмете и стоимости договора на приобретение стенда, а документом-основанием должна быть товарная накладная.

В зависимости от периодичности и сложности ремонт бывает текущим и капитальным. Как правило, под текущим ремонтом понимается техническое обслуживание основных средств для поддержания их в рабочем состоянии.

КОСГУ: изготовление и установка пластиковых окон

По-видимому, в вопросе идет речь о замене старых окон на новые (в случае если пластиковые окна устанавливаются во вновь строящемся здании или устанавливаются в рамках проводимой реконструкции, используется код КОСГУ 310).

Здравствуйте! Учреждение заключило договор с поставщиком на изготовление и установку пластиковых окон. Как правильно отразить данные расходы: по 340 коду КОСГУ «Приобретение (изготовление) строительных материалов» или по 225 коду «Работы, услуги по содержанию имущества»?

Косгу изготовление и установка стенда

Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 01.07.

2013 N 65н, расходы на оплату договоров (контрактов) отражаются: — по «Увеличение стоимости основных средств» КОСГУ в случае приобретения (изготовления) объектов, относящихся к основным средствам; — по «Увеличение стоимости материальных запасов» КОСГУ в случае приобретения (изготовления) объектов, относящихся к материальным запасам. В рассматриваемом

Принятие к учету материальных ценностей в составе основных средств или материальных запасов зависит от решения комиссии учреждения по отнесению к определенной группе нефинансовых активов, принятого с учетом предполагаемого срока их полезного использования.

Приобретение материалов в 2019 году: какой КОСГУ применить

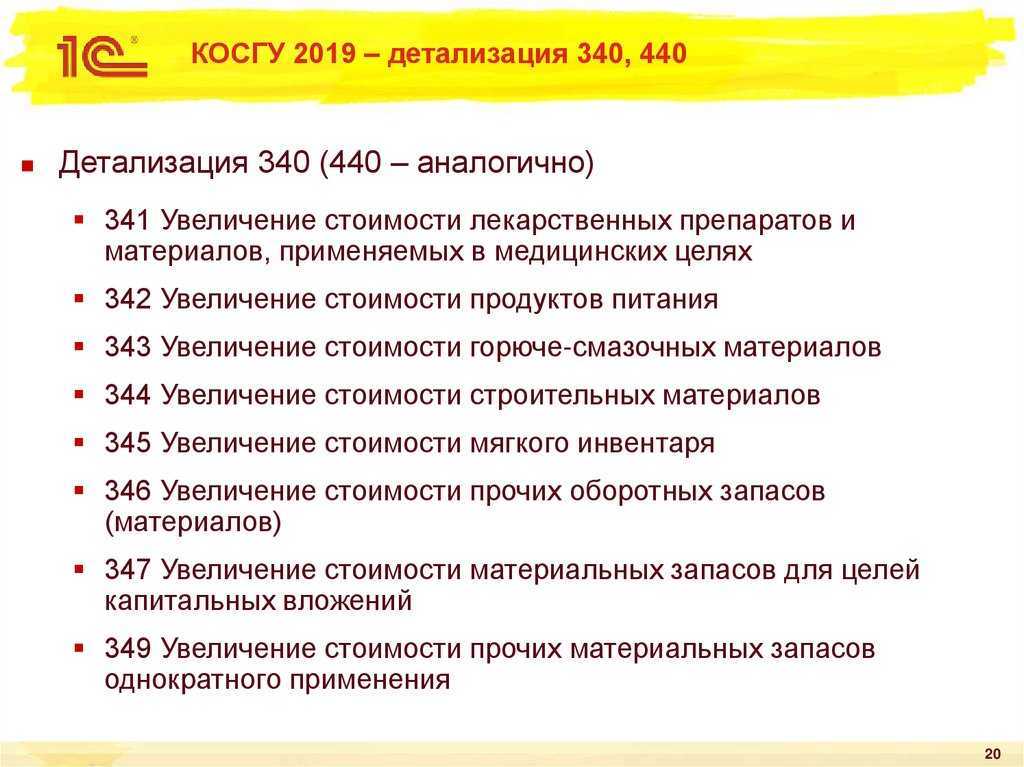

В силу п. 11.4.8 Порядка № 209н на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения. А далее в данной норме приведен перечень таких материальных запасов:

2. Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. То есть она призвана отделить расходы капитального характера в части приобретения материальных запасов.

Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета. Список имущества, которое учитывается по статье КОСГУ 340, смотрите в : Код КОСГУ зависит от предмета договора. Если это рекламные услуги, когда исполнитель сам готовит и размещает баннер без передачи заказчику, применяйте подстатью .

В 2014 году мы приобрели на безвозмездной основе бортовое оборудование мониторинга колесных ТС 1шт. — 15000,00 руб. и навигационное оборудование автомобильный трекер АТ-10 1 шт. на сумму 23716,67 руб. Оприходовали на счет 410134310.

Квр и косгу в 2019 году для бюджетных учреждений

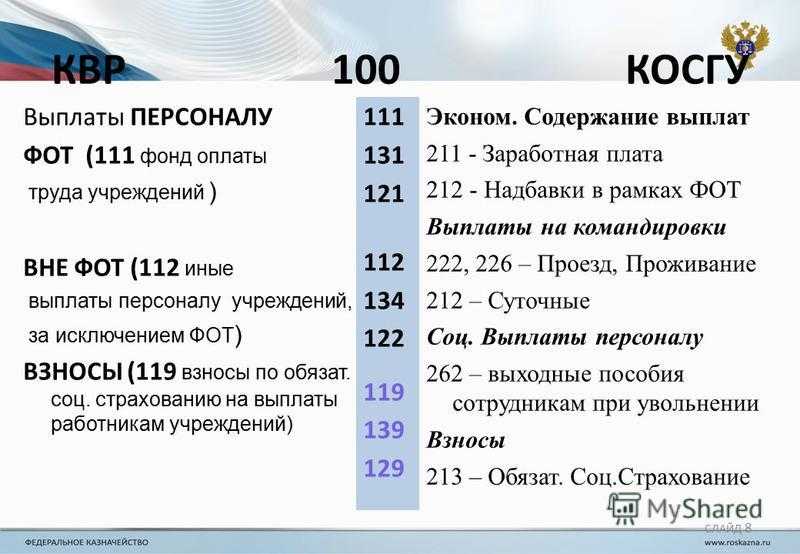

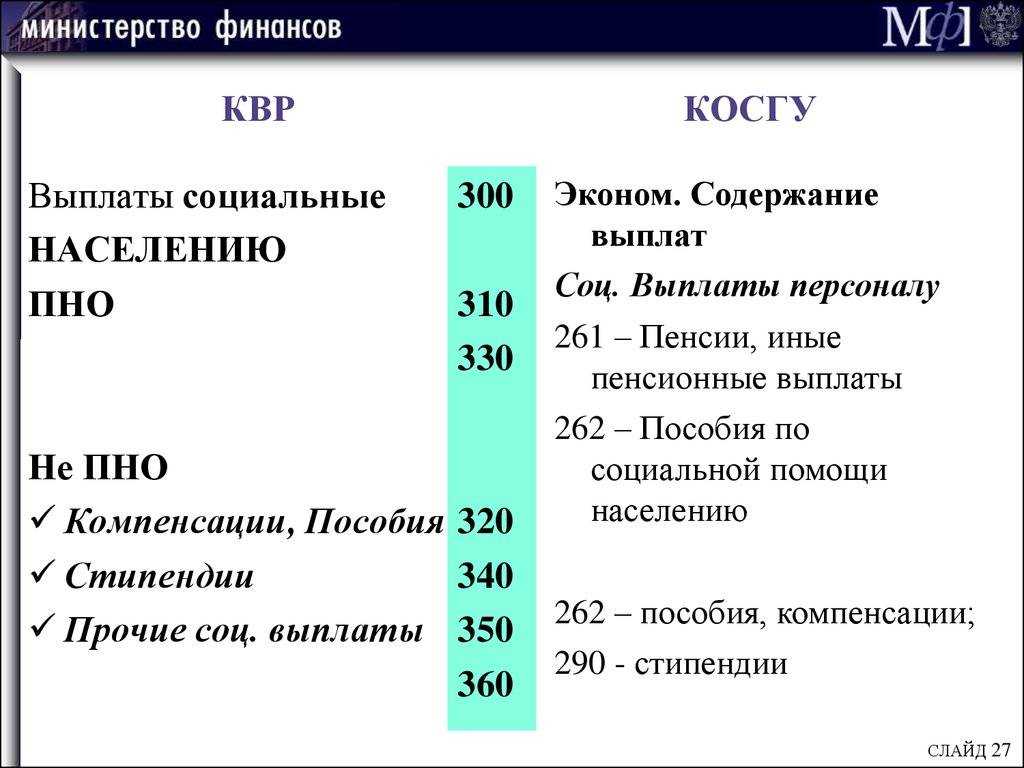

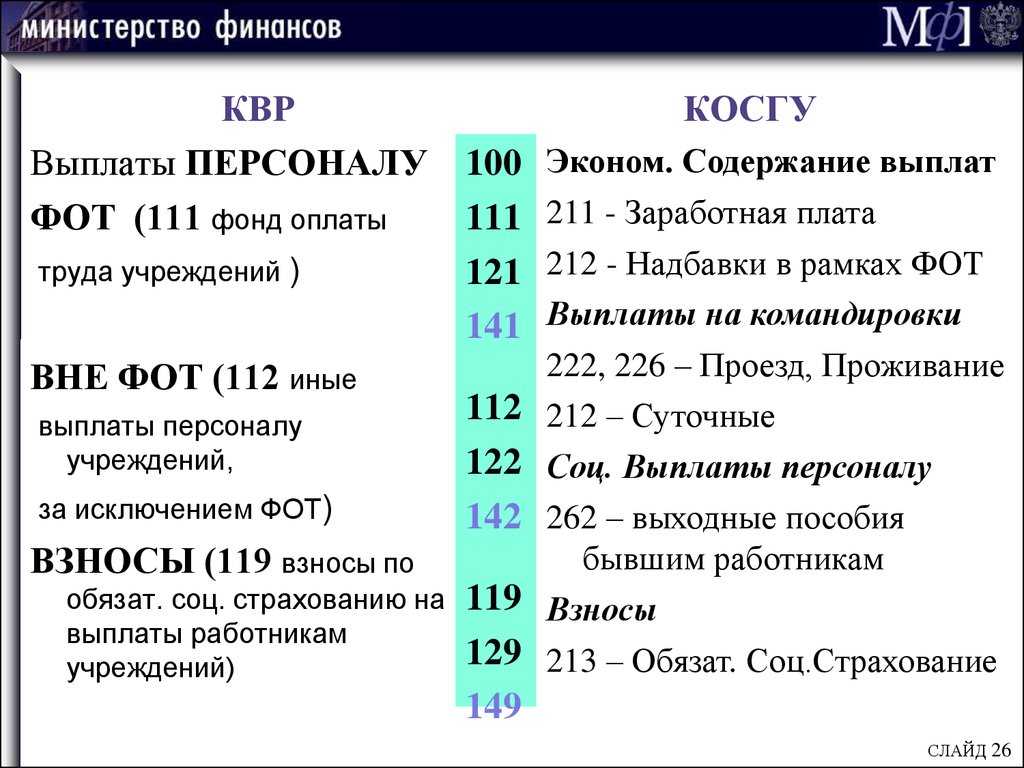

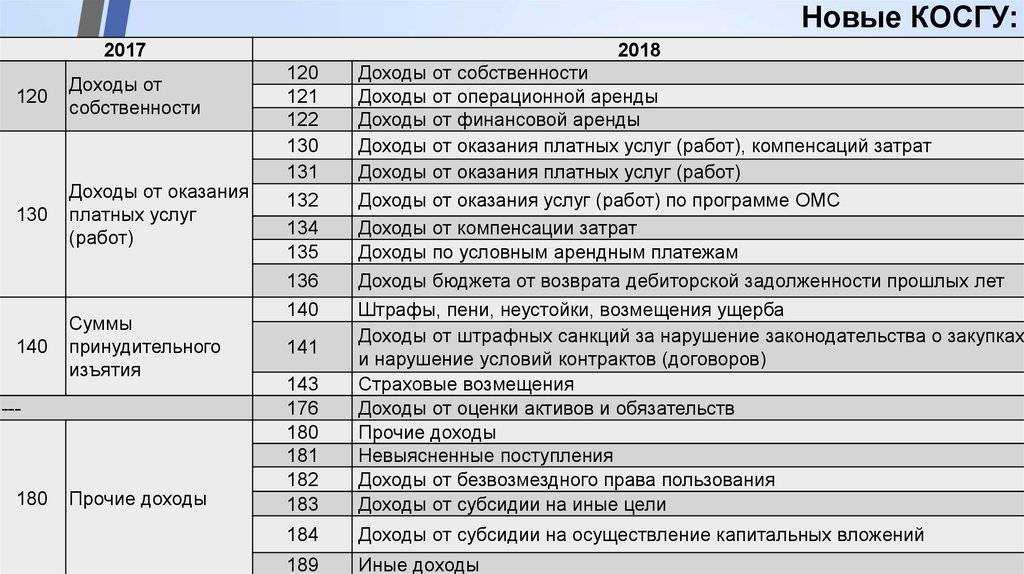

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Изготовление и монтаж металлоконстр косгу

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д. Основные понятия КВР и КОСГУ Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение.

Одним из главных критериев отнесения объекта к основным средствам является срок его полезного использования: он должен быть более 12 месяцев (п. 38 Инструкции N 157н). В данной ситуации объект нефинансовых активов (стенд) удовлетворяет критериям для его отнесения к основным средствам, соответственно, договор на приобретение (изготовление стенда из материалов исполнителя) должен был оплачен за счет статьи КОСГУ 310, а по итогам исполнения договора, стенд должен быть принят к балансовому учету в качестве основного средства. При этом услуги по изготовлению и доставке не должны быть выделены отдельно в предмете и стоимости договора на приобретение стенда, а документом-основанием должна быть товарная накладная.

Установка Пластиковой Перегородки Косгу

В учреждении планируется провести установку алюминиевых перегородок в холлах помещения. Для этого подрядчик в рамках договора должен изготовить и установить перегородки в помещении заказчика. С целью избежания противоречий с контролирующими органами как правильно определить предмет договора и по каким кодам КОСГУ следует производить расходы?

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

К сожалению, в отдельных случаях несколькими формулировками предмета договора может описываться, по сути, одна и та же хозяйственная операция. В свою очередь, эти формулировки предмета договора могут предполагать применение различных статей (подстатей) КОСГУ.

Помогите, мы покупаем стенд, нам принесли договор на услугу по изготовлению стенда, куда вошли сам стенд, изготовление, доставка, как отразить в учете ? Какое Косгу применить?если это договор на услугу, то по окончании работ будет сделан Акт выполненных работ, как и оговаривается в договоре, а если мы приходуем на 310, то следует что должна быть товарная накладная, как быть?

Текущий ремонт должен производиться регулярно в течение года по графикам, составляемым отделом (бюро, группой) эксплуатации и ремонта зданий и сооружений организации на основании описей общих, текущих и внеочередных осмотров зданий и сооружений, а также по заявкам сотрудников, эксплуатирующих объекты (начальников подразделений, руководителей хозяйств).

Электромонтажные работы косгу

Участники процесса закупок должны провести тщательное ознакомление с таблицей сопоставления кодов КВР и КОСГУ, так как их классификаторы не являются идентичными, в связи с чем достаточно высока вероятность допуска ошибки. Нельзя не упомянуть, что для идентификации нужного кода КВР можно выполнить схожую операцию с КОСГУ. Решение по причислению расходов к определённым пунктам классификатора может приниматься работниками бухгалтерской сферы в ходе собрания профильной комиссии. Аргументация склонения к той или иной статье фиксируется в письменном формате.

- информационно-технологических;

- типографических;

- создания генеральных планов;

- типового проектирования;

- планировки территории, создания схем территориального зонирования;

- установки либо расширения локально-вычислительных, охранных, пожарных и аналогичных систем;

- комплексных пусконаладочных работ;

- страхования имущества;

- производства или покупки бланков строгой отчётности;

- паспортизации и инвентаризации зданий и сооружений.

Благоустройство территории косгу

В соответствии с п. 45 Инструкции № 157н инвентарные объекты основных средств принимаются к учету согласно требованиям ОКОФ, к группировке объектов основных фондов по подразделам. Так, во введении к ОКОФ разъясняется, что к группировке «Сооружения» относятся инженерно-строительные объекты, возведенные с помощью строительно-монтажных работ. Сооружения являются объектами, прочно связанными с землей. Согласно ОКОФ такие объекты, как, например, дорожки, площадки, относятся к основным средствам, которые могут быть классифицированы как спортивно-оздоровительные и прочие сооружения, не включенные в другие группировки (код 220.41.20.20.900). Автомобильные стоянки с твердым покрытием имеют код 220.42.11.10.140.

Как следует из п. 15 ФСБУ «Основные средства», фактически произведенные капитальные вложения в многолетние насаждения учитываются субъектом учета при формировании первоначальной стоимости объекта основных средств ежегодно в сумме капитальных вложений, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

Статья: Ремонт здания: меняем окна и двери

Статья расходов зависит от способа выполнения работ

После оформления сметной документации необходимо выбрать способ выполнения ремонтных работ. Можно привлечь строительную организацию, выполнить работу собственными силами или поручить ее физическому лицу, заключив с ним договор гражданско-правового характера (подряда).

Отражая ремонтные работы по замене окон и дверей, важно учесть и такую особенность. Согласно положениям Инструкции по бюджетному учету, если такие активы полностью меняются на новые, стоимость здания остается прежней, ведь модернизацией, дооборудованием или реконструкцией это не является

Как правило, стоимость окон и дверей после их установки списывают на расходы.

Причем статья расходов не зависит от того, на аналогичные окна и двери заменяют старые или нет. То есть случай замены деревянных дверей, например, на металлические с особой защитой и системой замков на выбор статьи расходов никак не влияет.

Кроме того, бухгалтерам следует помнить, что такие объекты, как окна и двери, не учитывают по статье бюджетной классификации РФ «Увеличение стоимости основных средств». Ведь, по сути, они являются строительными материалами. Однако по коду 340 «Увеличение стоимости материальных запасов» их стоимость отражают тоже не всегда.* Рассмотрим разные варианты.

Ремонт выполняет строительная организация

При оформлении договора со строительной организацией-подрядчиком в одном из пунктов необходимо указать, чьи материалы будут использованы во время работ (заказчика, подрядчика или и того, и другого).

Статью расходов определяют согласно Указаниям о порядке применения бюджетной классификации РФ. В соответствии с действующим законодательством полная замена окон и дверей является капитальным ремонтом. При условии что ремонтные работы выполняются с использованием материалов только подрядчика, их оплата отражается по подстатье 225 «Работы, услуги по содержанию имущества».*

Однако если работы выполняются с использованием строительных материалов заказчика (полностью или частично), то оплата работ производится по подстатье 225 , а приобретение учреждением строительных материалов (окон, дверей) — по подстатье 340 . Заказчик в таком случае (если приобретал материалы и передавал их подрядчику) заполняет Накладную на отпуск материалов на сторону (ф. № М-15).

По окончании ремонтных работ для подтверждения сего факта подрядчик оформляет соответствующую документацию (постановление Госкомстата России от 11 ноября 1999 г. № 100).

Окна и двери устанавливает физическое лицо по договору подряда

Если работу по замене окон и дверей проводит физическое лицо, с которым учреждение заключило гражданско-правовой договор, то эти расходы отражают по подстатье 225 . Оплата единого социального налога по указанному договору также будет отражаться по названной статье.

В остальном отражение расходов аналогично уже рассмотренному варианту: для учета стоимости материалов при покупке их подрядчиком используется код 225 , при покупке заказчиком — .

По окончании ремонта составляется акт приемки выполненных работ в произвольной форме. Так как до настоящего времени унифицированный бланк этого документа не утвержден, форму акта рекомендуется утверждать приказом по учреждению или в учетной политике.

Списывают строительные материалы на основании Акта о списании материальных запасов (ф. 0504230) и Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

При этом контролирует использование строительных материалов работник учреждения, назначенный приказом руководителя для контроля за проведением ремонтных работ в учреждении.

Учреждение самостоятельно проводит ремонт

Если учреждение выполняет ремонтные работы собственными силами, то затраты на приобретение строительных материалов, окон и дверей отражают по подстатье 340 .

Работникам, участвующим в замене (установке) таких активов, зарплата выплачивается согласно действующим в учреждении правилам с отражением по коду 211 «Заработная плата».

И в этом случае израсходованные материалы списывают на основании Акта на списание материальных запасов и Ведомости выдачи материальных ценностей на нужды учреждения. Причем, как и при осуществлении ремонтных работ по договорам гражданско-правового характера (подряда), контролирует использование строительных материалов работник учреждения.