Статья косгу 225 расшифровка

Бюджетная классификация, содержащая коды видов расходов, представляет собой группировку бюджетных показателей на всех уровнях по прибылям и тратам, а также все источники финансирования, которые привлекаются для покрытия дефицитов. Благодаря такой классификации можно сопоставлять показатели всех бюджетов. Коды видов расходов и доходов систематизированы для того, чтобы иметь полную информацию о формировании доходов и осуществлении бюджетных трат.

-

- 110 – доходы по налогам. Прибыль бюджетов на основе законодательства РФ по налогам и сборам.

- 120 – прибыль от собственности. Прибыль от эксплуатации имущества, состоящего в муниципальной и госсобственности.

- 130 – прибыль от платных услуг. Эта статья подразумевает доход от произведения платных работ или услуг, а также возмещения расходов.

- 140 – доход от принудительных изъятий. Прибыль, которую приносят административные штрафы, платежи, санкции.

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

В бюджетном учете учреждений все операции по доходам и расходам распределяются на основании классификации по КОСГУ. Указанный классификатор необходим в бухгалтерии при формировании учетной политики организации, для того, чтобы в полном объеме учитывать информацию о проведенных операциях.

В результате проведения ремонтных работ могут быть затронуты (изменены) конструктивные и другие характеристики надежности и безопасности объектов нефинансовых активов, однако проведение ремонтных работ не приводит к увеличению стоимости объектов нефинансовых активов.

- 112, 122, 142 – по выплатам персоналу учреждений и госорганов (кроме ФОТ) в части компенсаций расходов, связанных с должностными обязанностями;

- 119, 129, 149 – по взносам в ФСС с этих выплат;

- 213 – по поставкам МЦ и услуг в области геодезии по ГОЗ;

- 219 – по поставкам для ГОЗ;

- 231- по закупу МЦ и услуг для формирования резерва в рамках ГОЗ;

- 232 – по закупу МЦ и услуг для создания госрезерва материальных ресурсов;

- 244 – по прочим поставкам товаров/услуг;

- 245 – по поставкам МЦ и услуг в сфере геодезии вне ГОЗ;

- 863 – по платежам по обязательствам в заключенных соглашениях между РФ и иностранными организациями;

- 880 – по спецрасходам.

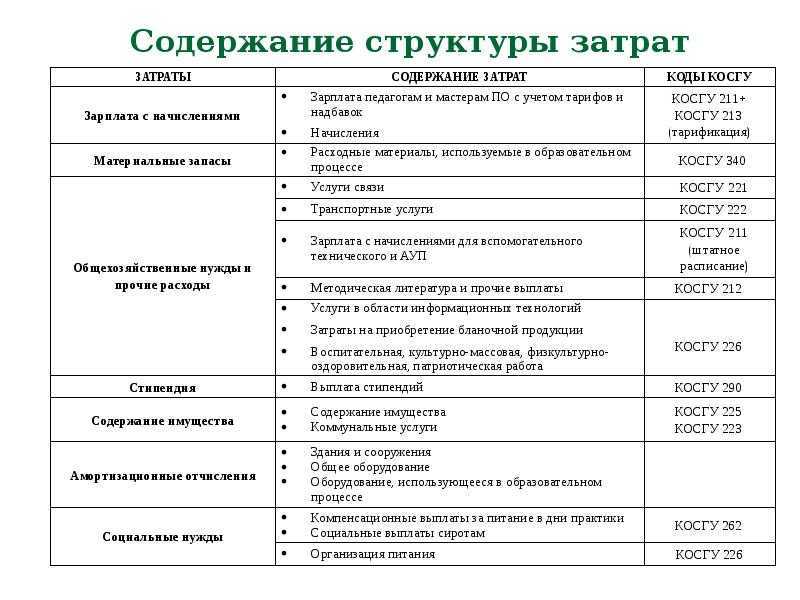

Перечень всех затрат, которые госучреждение вправе отнести на подстатью 225 КОСГУ «Работы, услуги по содержанию имущества» приведен в пункте 10.2.5. Порядка № 209н. Это расходы по оплате выполненных по оформленным договорам работ, касающихся содержания, обслуживания или ремонта нефинансовых активов (НФА) – арендованных, принятых безвозмездно, имеющихся в оперативном управлении и в казне РФ или региональной власти. Целью заключения такого контракта должно быть поддержание нормальной функциональности объекта либо его восстановление.

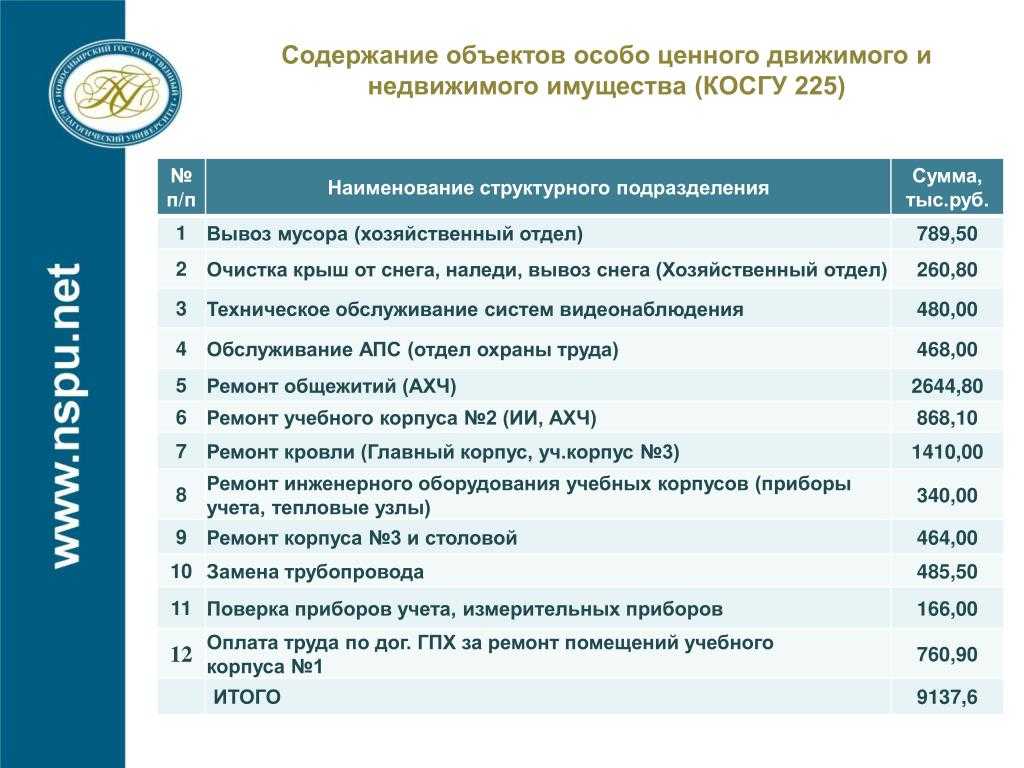

Подстатья 225 КОСГУ в совокупности с другими составляющими (подстатьями с 221-й по 224-ю и с 226-й по 229-ю, учитывающими расходы по определенным видам работ) формирует величину затрат по статье 220 КОСГУ в общей группе расходов 200 по классификации КОСГУ. Отнесение расходов на соответствующие статьи и подстатьи классификатора регулирует Порядок, утв. Приказом Минфина № 209н от 29.11.2022 (ред. от 29.09.2022). Напомним, какие именно расходы отражаются на подстатье КОСГУ 225 в 2022 году.

В отнесении расходов на подстатью важно учитывать предмет договора, т.е. наименование работ

От их формулировки зависит правильность распределения затрат по подстатьям. К примеру, расходы по монтажу (установке) окон должны быть отражены по коду 226, а ремонтные работы по замене окон – на 225 КОСГУ.

Одной из самых распространенных подстатей, объединяющих весомый ряд расходов, осуществляемых бюджетными организациями и госучреждениями, является подстатья КОСГУ 225. На этот аналитический шифр относят затраты по услугам и работам, сопровождающим содержание имущества.

Техническое Обслуживание Ккт Косгу 225 Или 226

(а) Выводы ТУ ФСБН: за счет средств, полученных по подстатье 225 КОСГУ «Работы, услуги по содержанию имущества», произведены расходы, подлежавшие отнесению на подстатью 226 КОСГУ «Прочие работы, услуги» в сумме 75 851 рубля, из них 54 011 рублей — на оплату монтажных работ по устройству дополнительных рабочих мест в здании.

Судами установлено, что подрядчиком произведены работы по обустройству нескольких дополнительных рабочих мест в рамках имеющейся сети, но не по монтажу сети или системы в целом, как это предусмотрено подстатьей 226 КОСГУ.

В связи с этим данные работы могут быть квалифицированы как текущий ремонт и оплачены за счет средств по подстатье 225 КОСГУ.

П-ВВО66

(а) За счет средств по подстатье КОСГУ 226 «Прочие работы, услуги» Учреждение перечислило за оформление обхода трассы газопровода Учреждения 0,395 тысячи рублей, в то время как данные расходы, по мнению ТУ ФСБН, следовало произвести по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества».

Суды установили, что Учреждение и Исполнитель заключили договор, в соответствии с которым Исполнитель обязуется осуществлять техническое обслуживание и ремонт газового оборудования, а также аварийное обслуживание.

Все расходы по данному договору оплачены за счет средств подстатьи КОСГУ 225, в том числе, обход и осмотр трассы газопровода, техническое обслуживание крана на вводе, осмотр технического состояния и проверка на загазованность, а оформление обхода трассы газопровода (составление рапорта) оплачивалось по КОСГУ 226 «Прочие работы, услуги». На момент расходования Минфином РФ не был однозначно определен порядок проведения таких расходов (услуги по оформлению обхода трассы) по кодам КОСГУ, в связи с чем, в данном случае отсутствовали основания для вывода о нецелевом расходовании средств. Противоречия в позициях сторон имеют характер методологических разногласий о порядке применения КОСГУ, но не могут быть квалифицированы как нарушение бюджетного законодательства.

П-ВВО55

Снятие с учета ккм косгу 225 или 226

(а) Выводы ТУ ФС ФБН.

Учреждение допустило нецелевое использование бюджетных средств, выраженное в том, что расходы по капитальному ремонту узла учета подачи тепла (разобрана часть трубопровода из водогазопроводных труб со снятием задвижек и демонтажем элеваторов, проложен трубопровод из стальных электросварных труб с установкой манометров и термометров), подлежащие отнесению на подстатью 225 «Работы, услуги по содержанию имущества», фактически были оплачены из средств подстатьи 226 «Прочие работы, услуги».

Порядок применения статей (подстатей) КОСГУ в учете установлен в разделе V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н. КОСГУ едины для всех уровней бюджетов (ст. 23.1 БК РФ, раздел I указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н).

Статья 226 КОСГУ: расшифровка

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Рекомендуем прочесть: Как Узнать На Какую Сумму Арестована Недвижимость

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

Выбор статей затрат КОСГУ для ремонтных работ

Подскажите, пожалуйста, ремонт системы отопления арендованного помещения — это КОСГУ 225?А если приобретать отдельно радиаторы — КОСГУ 340, а работы по установке по КОСГУ 225?Замена котла — это тоже 225?

А какие работы по ремонту помещения можно провести по КОСГУ 226?

Подскажите, пожалуйста, если получилась такая ситуация, что на лицевом счете уже находятся средства по КОСГУ 226, а необходимо провести ремонтные работы системы отопления и нового помещения, каким образом это можно осуществить используя КОСГУ 226, если не получается вернуть средства с лицевого счета и передвинуть их на КОСГУ 225? Возможно провести демонтажные работы старой системы отопления по КОСГУ 226 и монтаж новой системы отопления также по КОСГУ 226?

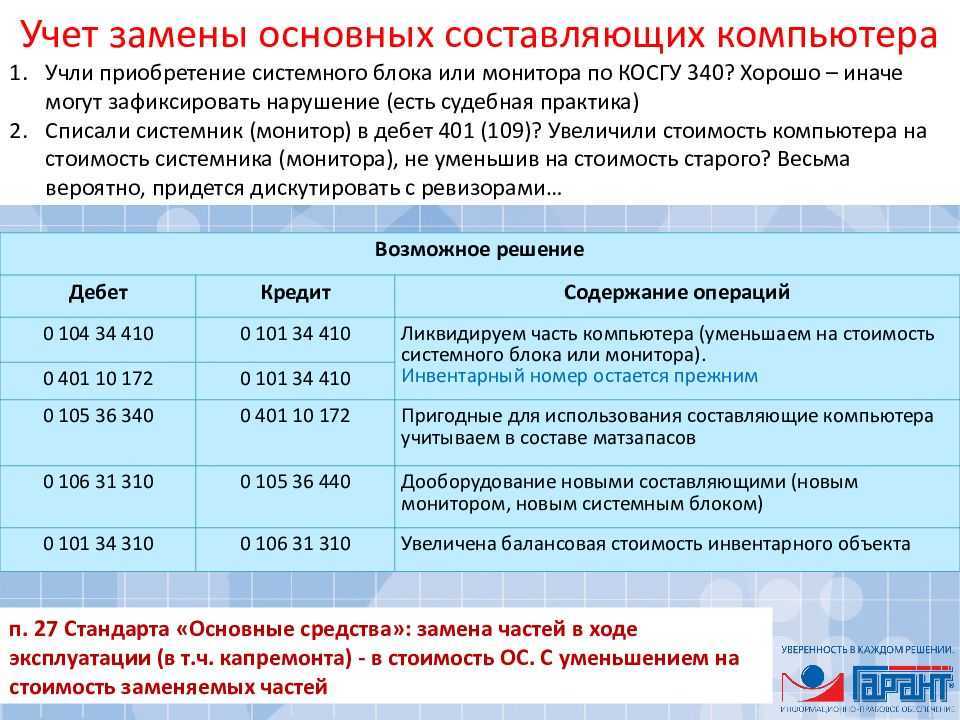

Доукомплектация компьютера

Согласно п. 27 ФСБУ «Основные средства» при замене отдельных составных частей основного средства, затраты по такой замене могут увеличивать стоимость объекта с одновременным уменьшением стоимости ОС на стоимость выбывающих частей. Учреждению нужно закрепить в своей учетной политике применение в бухгалтерском учете положений 27 пункта ФСБУ «Основные средства» в отношении групп основных средств.

Алла Жукунова, эксперт Контур.Школы: Напишите в учетной политике, в отношении каких групп основных средств, отдельных видов объектов вы будете применять положения п. 27 стандарта «Основные средства». Можно использовать стоимостные критерии. Например, установить в учетной политике, что положения п. 27 стандарта «Основные средства» учреждение будет применять только при замене частей, имеющих существенную стоимость.

Существенность стоимости части объекта имущества учреждение так же определяет самостоятельно. Это можно прописать в учетной политике, как процентное соотношение. Например, стоимость части объекта имущества считается существенной, если составляет 30 и более процентов от общей стоимости ОС.

Новый системный блок приобретен за 65 000 ₽ по статье 340 КОСГУ. Стоимость его является существенной. Принято решение увеличить первоначальную стоимость компьютера на стоимость системного блока.

Бухгалтерские проводки:

- отражены капитальные вложения в связи с дооборудованием компьютера:Дт 0 106 31 310 Кт 0 105 36 440 65 000 ₽

- увеличена первоначальная стоимость компьютера:Дт 0 101 34 310 Кт 0 106 31 310 65 000 ₽

Оформить операцию доукомплектации компьютера нужно Актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств ф.0504103. Изменения комплектации компьютера обязательно отражаем в Инвентарной карточке ф.0504031.

Если в учетной политике не установить порядок учета замены составных частей объекта ОС, имеющих существенную стоимость, а списать стоимость сломанного системного блока в расходы или, наоборот, увеличить стоимость компьютера на стоимость нового системного блока, не уменьшив на остаточную стоимость вышедшей из строя части, то можно получить замечание проверяющих. Ведь в таких случаях балансовая стоимость компьютера может оказаться либо заниженной, либо завышенной.

В нашем примере после замены системного блока изменится стоимость компьютера:

108 000 — 63 000 + 65 000 = 110 000 ₽

Изменится и амортизация, которую предстоит начислить на компьютер с новым системным блоком:

108 000 — 72 000 — 42 000 + 65 000 = 59 000 ₽

Стандарт «Основные средства» не дает ответ на вопрос, как начислять амортизацию при замене частей основного средства. Пропишите это в учетной политике. Например, можно действовать так:

- если амортизация линейным способом начислена по компьютеру не полностью — при определении новой ежемесячной суммы амортизации равномерно распределяйте увеличившуюся остаточную стоимость на протяжении оставшегося срока полезного использования;

- если по компьютеру начислена амортизация 100% — доначисляйте амортизацию доукомплектованного ОС до 100% единовременно.

Новое, что предлагает ФСБУ «Основные средства» по учету основных средств:

Инвентарным объектом может признаваться часть объекта имущества, в отношении которой можно определить период поступления будущих экономических выгод, полезного потенциала. Но при этом должны выполняться условия:

- часть объекта имущества, имеет отличный от остальных частей срок полезного использования (способ получения будущих экономических выгод или полезного потенциала);

- стоимость части объекта имущества составляет значительную величину от общей стоимости объекта имущества, т.е. является существенной.

Такая единица учета основных средств определяется как отдельный инвентарный объект, независимо от того, можно ее физически обособить от других частей объекта ОС или нельзя.

В нашем примере стоимость нового системного блока является существенной, срок его полезного использования отличается от остальных частей компьютера и тогда вместо доукомплектации компьютера новым системным блоком, можно принять к учету этот системный блок как отдельное основное средство. Необходимо присвоить ему инвентарный номер и завести отдельную инвентарную карточку.

Но такой вариант учета должен быть закреплен в учетной политике учреждения.

Оценка Имущества Косгу 225 Или 226

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

Тема: Оценка имущества-КОСГУ

Оцениваем автомобиль для списания. Ни в 225, ни в 226 оценки имущества не нахожу. Не подскажете? ПС: искала в приказе МИНФИНа от 28.12.2010 «Об утверждении Указаний о порядке применения бюджетной классификации РФ».

Вот нам тоже в Министерстве сказали про 225-оценка тех сост. Но дело в том,что это не соотвествует действительности. Оценщик не может определить тех.состояние, он не автосервис. Он может лишь оценить рыночную стоимость, наш например, оценивает сравнительном методом-подбирает аналоги и выносит решение о стоимости авто. Так а по 226 как сформулировать предмет бюджетного обязательства?

Расшифровка и частные случаи КОСГУ 225 и 226 в 2019 году

При этом поверка измерительных приборов, в том числе поверка счетчика, который находится в оперативном управлении учреждения, отражается по 225 КОСГУ. Если оборудование не стоит на балансе учреждения – подстатья 226.

В 2019 году в соответствии с Инструкцией 209н подстатья 226 КОСГУ «Прочие работы, услуги» является одной из наиболее обширных по типам расходов. По КОСГУ 226 в учете отражают работы и услуги, которые нельзя к подстатьям 221-225, 227-229:

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310. В бухучете главный критерий ОС – срок полезного использования. Он должен превышать 12 месяцев. Шторы и жалюзи служат более 12 месяцев. Если и остальные критерии соблюдены, относите их к основным средствами.

Сценические костюмы, срок полезного использования для которых установлен более 12 месяцев, включайте в состав основных средств. Если же срок полезного использования для костюма установлен менее 12 месяцев, относите их к материальным запасам.

В отношении имущества субъектов РФ (муниципального имущества) такое требование может быть закреплено в нормативно-правовых актах органов исполнительной власти субъектов РФ (местного самоуправления).

Например, в Смоленской области требование о проведении технической экспертизы установлено в отношении списания объекта незавершенного строительства (реконструкции, расширения, технического перевооружения) .

Таблица кодов КОСГУ и соответствие с КВР

Таблица классификации операций в секторе государственного управления на сегодняшний день используется всеми бюджетными учреждениями, так как те коды, которые в ней содержатся, полностью соответствуют всем группам доходов и расходов.

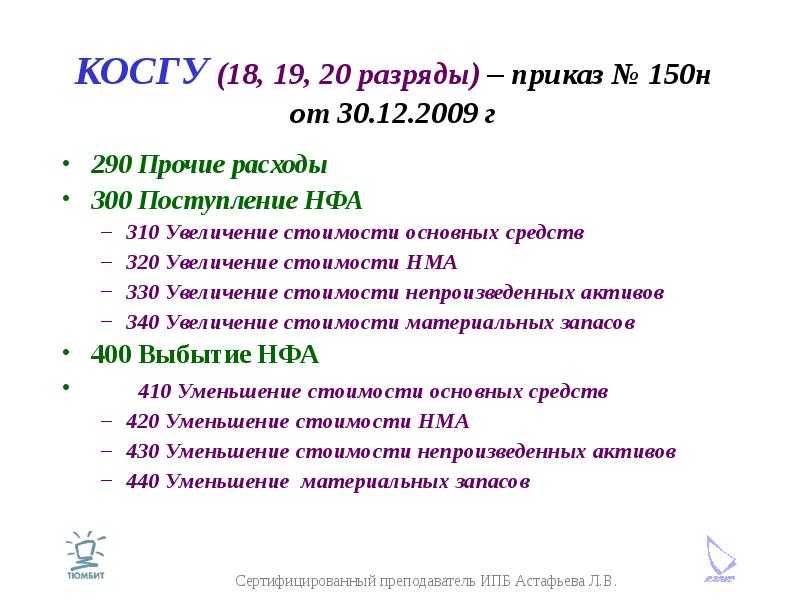

- Приход на бюджетный счет, указание увеличения количества остаточных средств организаций, которые относятся к системе бюджета.

- Повышение стоимости ценных бумаг, не считая всевозможных акций и других документов, отражающих соучастие в капитале. Проведение операций, связанных с вложением средств во всевозможные ценные бумаги (не акции).

- Рост ценности акций и других документов, подтверждающих соучастие в капитале. Расходы по вкладам, которые делаются в акты и другие формы ценных документов, а также на бюджетное инвестирование.

- Увеличение задолженности по бюджетным кредитам. Проведение операций, связанных с выдачей займов из бюджета в пользу других бюджетов, юридических лиц или же правительств других стран.

- Рост стоимости остальных финансовых активов. Вложение бюджетных средств в иные финансовые активы.

Применяем новые КОСГУ в бюджетном учреждении в 2018 году

- детализация статей КОСГУ 120, 130 соответствует Стандарту «Аренда»;

- подст. КОСГУ 128 введена для соответствия со Стандартом «Метод долевого участия» (предполагаемая дата вступления – 2020 г.). Для отражения в учете поступлений и (или) выбытий денежных средств (их эквивалентов) данная подст. КОСГУ не применяется;

- статьи КОСГУ 170 соответствуют Стандарту «Обесценение активов»;

- подст. КОСГУ 143 Введена в соответствии с 173-ФЗ от 23.12.2003 «О страховании вкладов физических лиц в банках РФ»;

- писание подстатьи КОСГУ 271 и 411 приведено в соответствие Стандарту «Основные средства»;

- описание подстатьи КОСГУ 274, 412, 422 и 432 приведено в соответствие Стандартам «Основные средства» и «Обесценение активов».

Ст 225 косгу расшифровка

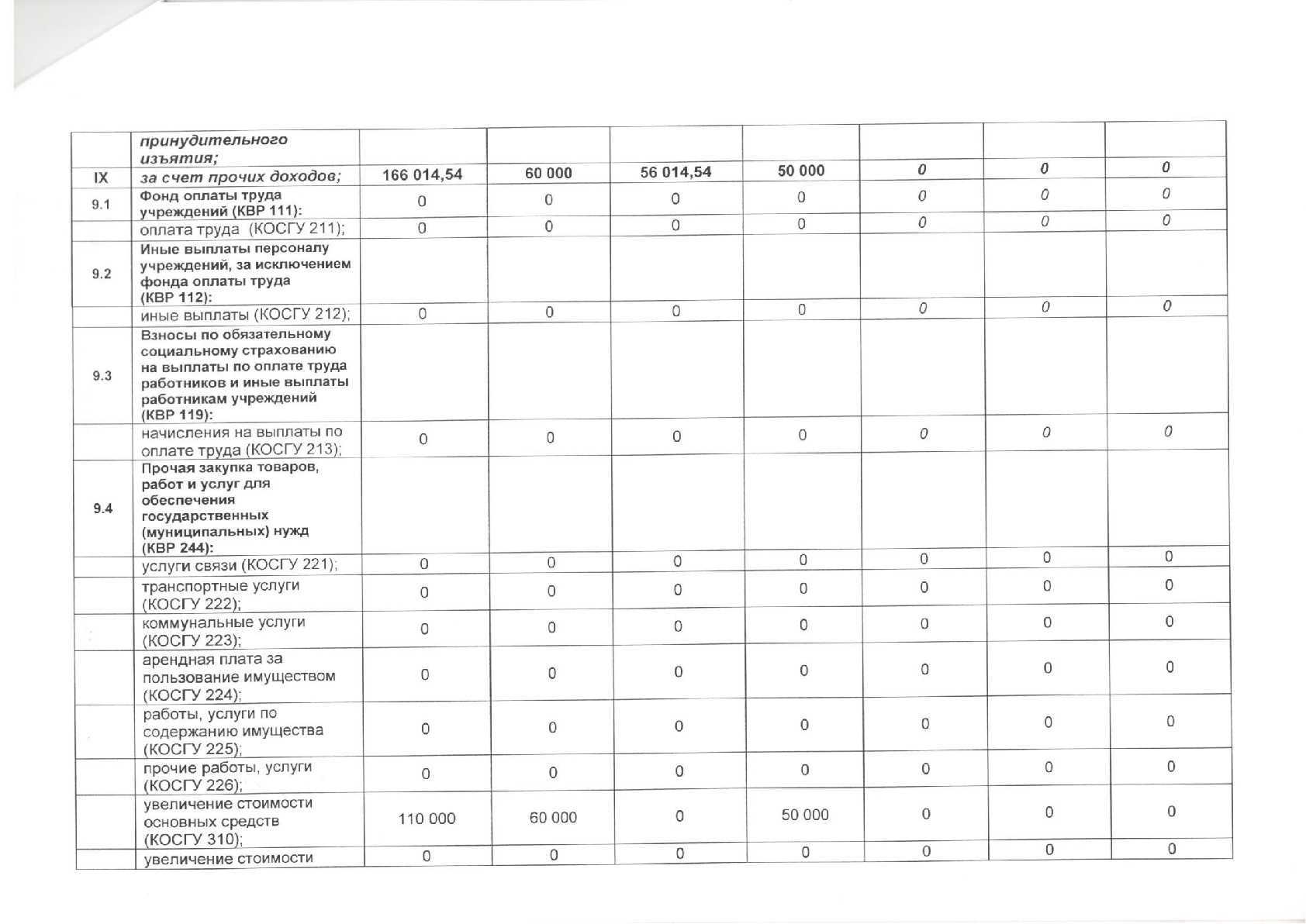

Согласно п. 6 Указаний N 373 в табличной части формы ТЗВ-бюджет отражаются расходы бюджетного, автономного, казенного учреждения, произведенные из различных источников финансирования и учтенные по подстатьям 221, 222, 223, 224, 225, 226, статьям 290, 340 КОСГУ. другие аналогичные расходы. проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т. п.)

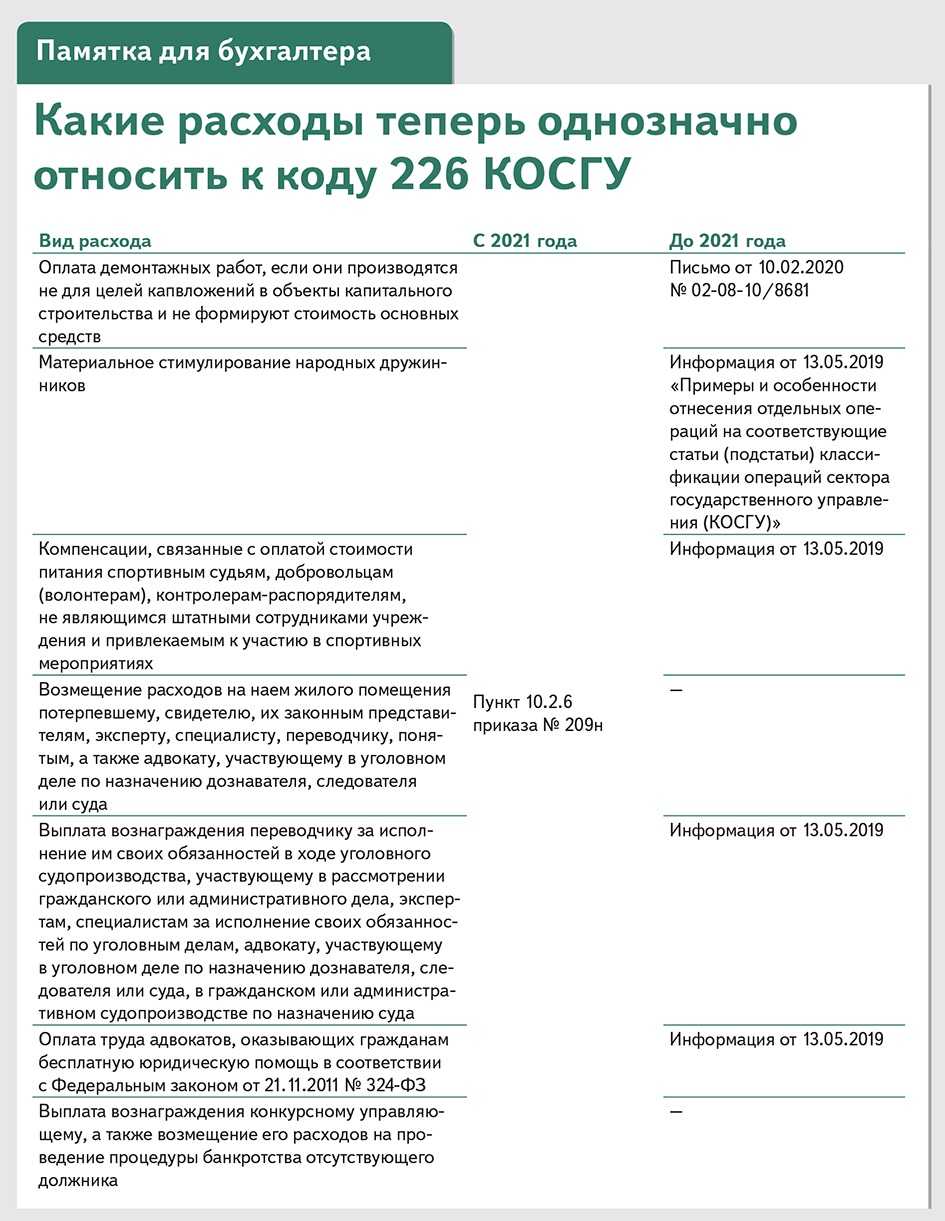

– В учете с 1.01.2022г. обязательно использовать новые коды. И если в отчетах за 1 и 2 квартал допускалось применение «общих» КОСГУ, 3 квартал необходимо будет сдавать с расшифровкой.КОСГУ 223 «Коммунальные услуги»; противопожарные мероприятия, связанные с содержанием имущества: — огнезащитная обработка; — зарядка огнетушителей; — установка противопожарных дверей (замена дверей на противопожарные); — измерение сопротивления изоляции электропроводки, испытание устройств защитного заземления; — проведение испытаний пожарных кранов; пусконаладочные

→ Новости » Опубликовано: 02.09.2022КОСГУ 226 часто путают с КОСГУ 225, так как многие расходы могут быть отражены по обеим подстатьям. Расскажем, как расшифровать в 2022 году КОСГУ 225 и КОСГУ 226, а также отнести расходы на верную подстатью, например, шиномонтаж, заправку картриджей и др.

- Особые случаи при применении КОСГУ и КВР в 2022 году

- Подстатья 225 Работы, услуги по содержанию имущества

- Основные понятия КВР и КОСГУ

- Коды видов расходов

- 225 статья расходов бюджета расшифровка 2022

- Свежие материалы

- Статья Расходов 225 Расшифровка

- Вид расходов 244 косгу 226

- Ответственность за нарушение

- 310 статья расходов что входит

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2022 году

- Группа «Доходы» (код 100)

- Расшифровка КОСГУ: подстатья 226

- Статья расходов 340 расшифровка

- установка противопожарных дверей, испытание пожарных кранов,

- огнезащитная обработка зданий;

- вывоз твердых бытовых отходов (ТБО),

- обследование технического состояния, текущий и капитальный ремонт, реставрация НФА,

- заправка картриджей и другие расходы.

- уборка снега или мусора;

- зарядка огнетушителей;

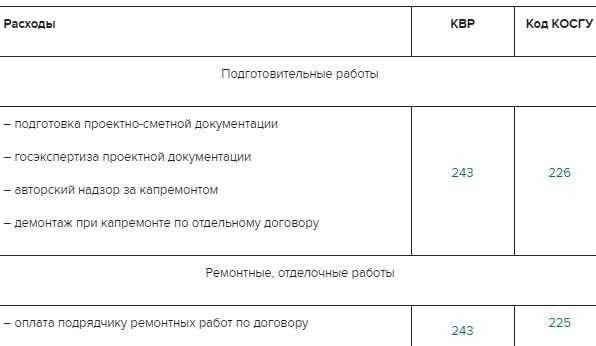

Согласно законодательству, деньги, которые проходят по КВР 243, предварительно переводятся с местного или федерального бюджета на счет учета вложений в нефинансовые активы. После полного завершения капитального ремонта объекты, пригодные к использованию в определенных целях, вводятся в эксплуатацию.

Часто бухгалтеры путают подстатьи 225 и 226 КОСГУ, это и не удивительно. Так как зачастую одни и те же расходы, в зависимости от дополнительных условий их возникновения, могут быть отражены и по 225 и по 226 КОСГУ. Например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 КОСГУ, а пусконаладочные работы «вхолостую» – на 226 КОСГУ.

Из пункта 2 разд. V Указаний № 65н исключен абзац, который устанавливал применение подстатьи 226 «Прочие работы, услуги» КОСГУ при заключении договора на модернизацию единой функционирующей системы, не являющейся инвентарным объектом. Типичными примерами таких систем являются охранно-пожарная сигнализация, локальная вычислительная сеть, телекоммуникационный узел связи и т.п.

В соответствии с новым Порядком применения КОСГУ, с 1 января 2022 года выплаты сотрудникам необходимо разграничивать на денежные и в выданные в натуральной форме. К примеру, к выплатам в натуральной форме относятся оплата услуг, работ, товаров, предоставленные подчиненным, а также компенсация затрат, понесенных на их оплату.

Но не стоит забывать, что это допускается только в отношении расходов связанных с предупреждением травматизма на производстве и заболеваний профессионального характера. Оплата таких расходов производится за счет средств уплаченных в качестве взносов в Фонд социального страхования.

Разбираем основные изменения в КОСГУ в 2022 году

ЗАМЕТЬТЕ! До 2022 года указанные статьи учреждения могли разбивать на подстатьи по собственному усмотрению, закрепляя применяемые подгруппы в рабочем плане счетов. Теперь такого права у госорганизаций нет, они обязаны пользоваться введенной законодательно структурой статей.

Подгруппа 132 выделяет размер поступлений по услугам по программам ОМС.

В подстатью 133 включают величину платежей за выдаваемую заявителям информацию из государственных баз данных (статистические справки, сведения из реестров ЕГРН, ЕГРИП и ЕГРЮЛ).

Для доходов, возникающих при получении компенсации издержек, предусмотрен код 134.

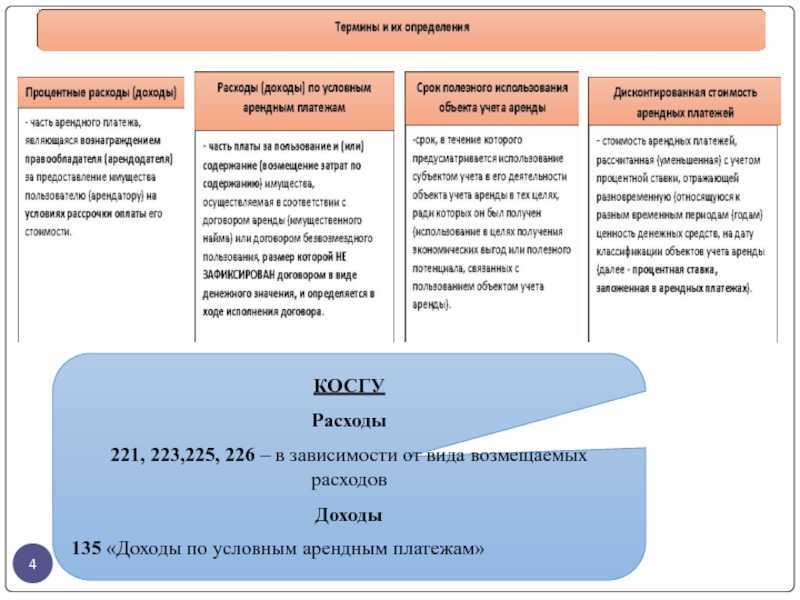

Шифром 135 объединяются поступления от условных арендных платежей.

Если имеет место возврат дебиторской задолженности, числящейся в учете в категории долга прошлых лет, эта сумма выводится по коду 136.

Установка Кондиционера Косгу 225 Или Косгу 226

Ответ: В соответствии с Указаниями № 171н на подстатью 226 «Прочие работы, услуги» КОСГУ относятся монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов.

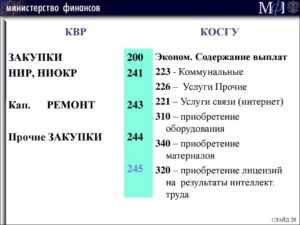

Таким образом, в рамках отдельного договора затраты на их установку следует отражать по коду 226 «Прочие работы, услуги» КОСГУ. В случае если приобретение и монтаж кондиционера осуществляются в рамках договора поставки (одного договора), то такие расходы относятся на статью 310 «Увеличение стоимости основных средств» КОСГУ.

*(1) О критериях оценки целевого характера расходов, осуществляемых учреждениями за счет средств субсидий на выполнение государственного (муниципального) задания, читайте в Энциклопедии решений. Субсидия на выполнение государственного (муниципального) задания. Критерии оценки целевого характера расходов.

1) расходы по оплате государственных (муниципальных) контрактов, договоров на строительство, приобретение (изготовление) объектов, относящихся к основным средствам, подлежат отражению по статье 310 «Увеличение стоимости основных средств» КОСГУ, при этом подобные расходы могут осуществляться как в рамках договора купли-продажи, так и в рамках договора подряда, предусматривающего изготовление (создание) объектов нефинансовых активов.

Электромонтажные работы косгу

С самого начала 2016-го года роль таблицы классификации расходов была изменена. С этого времени вместо кодов КОСГУ для оплаты начали применяться классификаторы КВР (видов расходов), хотя таблица КОСГУ и далее продолжает фигурировать в бухгалтерском учёте и общей отчётности. Новые правила затронули и казённые учреждения, и автономные, и бюджетные.

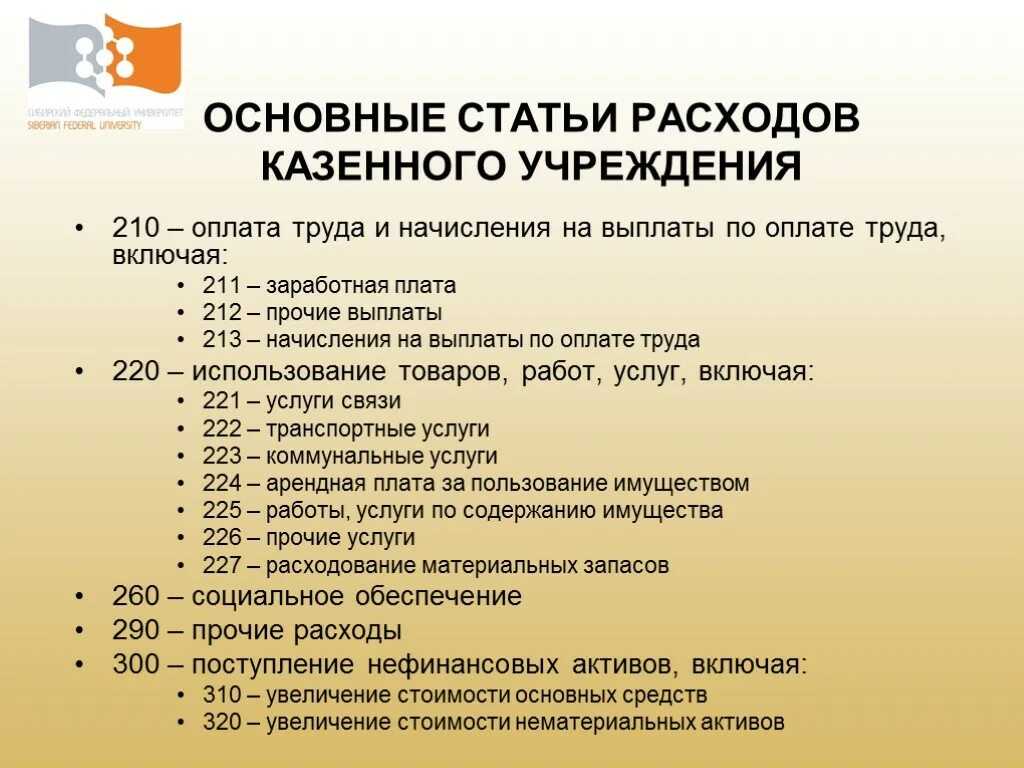

- 210 — категория расходов на проплату труда, бонусы по этим выплатам;

- 220 — выделение средств на уплату услуг (транспортирование, коммунальные и электромонтажные работы, аренда и эксплуатация имущества и т.д.);

- 230 — обслуживание государственной задолженности;

- 240 — платежи в адрес конкретных организаций, отправленные на безвозвратной основе;

- 250 — выплаты бюджетам на безвозмездной основе;

- 260 — социальное обеспечение (пенсионные начисления, пособия физическим и юр. лицам);

- 290 — остальные расходы. Эта категория подразумевает такое расходование бюджета, которое не имеет прямого отношения к оплате труда, исполнению обязательств по задолженностям либо к соцобеспечению. В эту статью входят выплаты налогов, государственных пошлин и сборов, расчёты по штрафам, начисление премий и стипендиальных выплат, расходы судебного плана, а также схожие издержки.

Выбор статей затрат КОСГУ для ремонтных работ

Подскажите, пожалуйста, ремонт системы отопления арендованного помещения — это КОСГУ 225?А если приобретать отдельно радиаторы — КОСГУ 340, а работы по установке по КОСГУ 225?Замена котла — это тоже 225?

А какие работы по ремонту помещения можно провести по КОСГУ 226?

Подскажите, пожалуйста, если получилась такая ситуация, что на лицевом счете уже находятся средства по КОСГУ 226, а необходимо провести ремонтные работы системы отопления и нового помещения, каким образом это можно осуществить используя КОСГУ 226, если не получается вернуть средства с лицевого счета и передвинуть их на КОСГУ 225? Возможно провести демонтажные работы старой системы отопления по КОСГУ 226 и монтаж новой системы отопления также по КОСГУ 226?

Статья 226 КОСГУ: расшифровка

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Рекомендуем прочесть: Какие Льготы Имеет Ветеран Потребкооперации