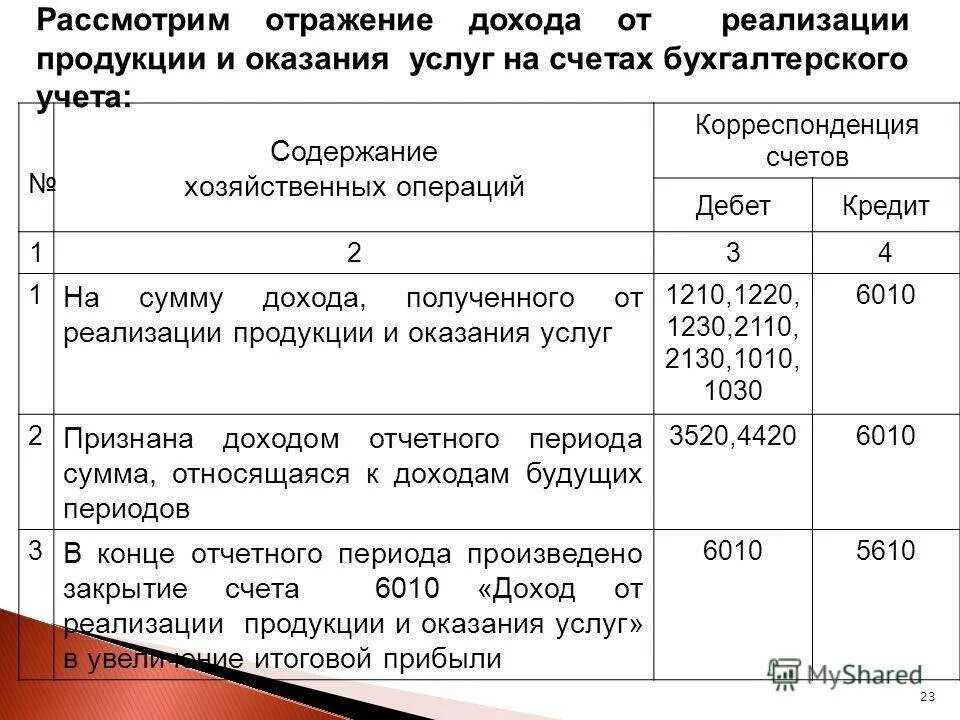

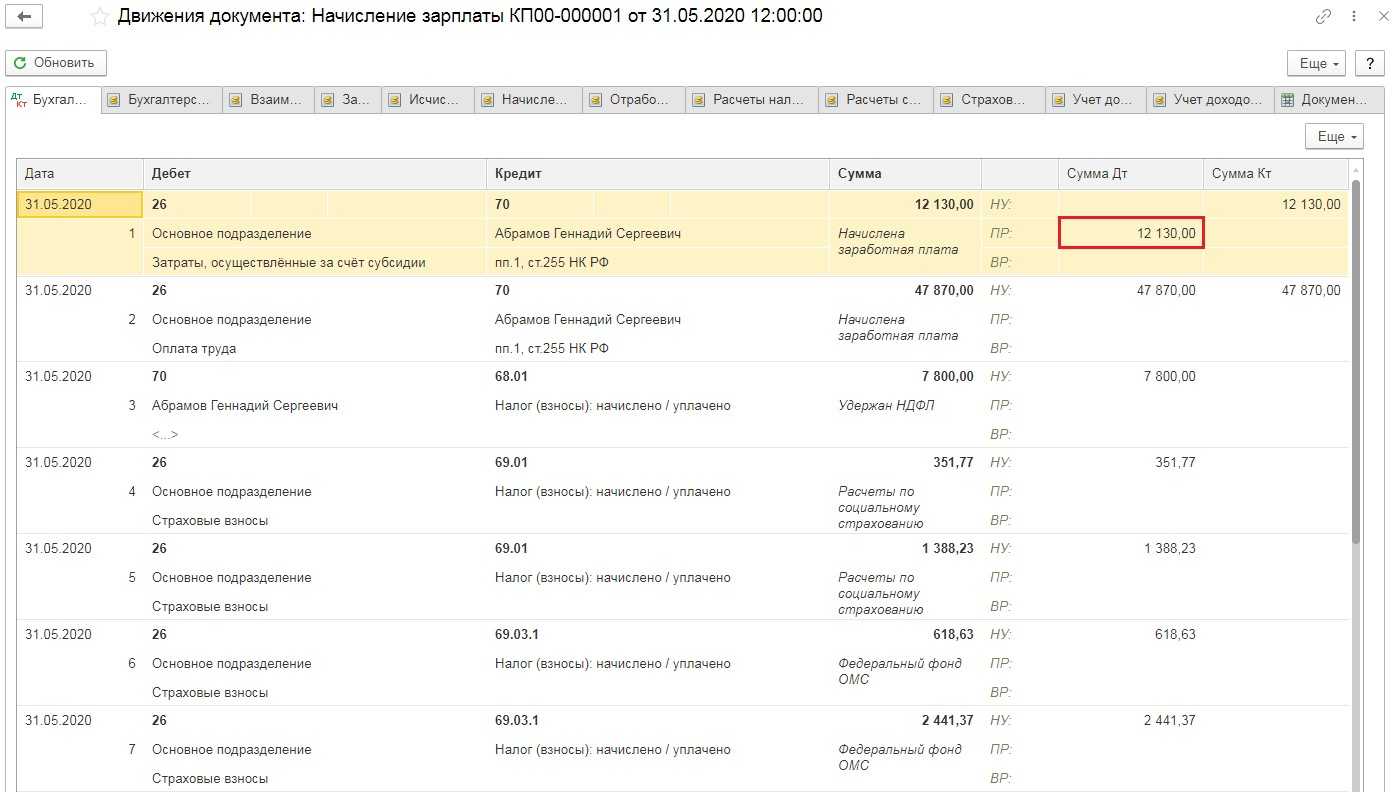

Учет расчетов с дебиторами по доходам

- 205.11 «Расчеты с плательщиками налоговых доходов»;

- 205.21 «Расчеты с плательщиками доходов от собственности»;

- 205.31 «Расчеты с плательщиками доходов от оказанных плательщиком работ, услуг»;

- 205.41 «Расчеты с плательщиками сумм принудительного изъятия»;

- 205.51 «Расчеты по поступлениям от других бюджетов бюджетной системы Российской Федерации»;

- 205.71 «Расчеты по доходам от операций с основными средствами» 205.72 «Расчеты по доходам от операций с нематериальными активами»;

- 205.73 «Расчеты по доходам от операций с не произведенными активами»;

- 205.74 «Расчеты по доходам от операций с материальными запасами»; 205.75 «Расчеты по доходам от операций с финансовыми активами»; 205.81 «Расчеты с плательщиками прочих доходов» Аналитический учет расчетов с дебиторами ведется в журнале операций расчетов с дебиторами по доходам № 5 (Приложение 23).

Журнал операций расчетов с дебиторами по доходам применяется для учета операций по начислению доходов на основании первичных документов по начислению и поступлению доходов и выписки из лицевого счета получателя бюджетных средств предоставляемой органом федерального казначейства. Итоговые суммы по дебету и кредиту счетов бюджетного учета в конце месяца записываются в Главную книгу.

Отражение авансов в балансе

В результате выполненных настроек выданные авансы попадают в соответствующие строки баланса (Отчеты – 1С –Отчетность – Регламентированные отчеты).

Суммы можно проверить в стандартном отчете. Например, в Оборотно-сальдовой ведомости по счету 60.02 (Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету). Из ОСВ по 60.02 и выполнить настройки для отражения авансов в финансовой отчетности. Для этого кликните мышкой по полю Договор: например, Договор поставки №154 от 01.03.2021.

Для детализации можно в ручном режиме выделить сумму авансов в общей стоимости активов по строке в том числе.

Если выданные авансы включают НДС, то в балансе показывается отдельно:

- по стр. 1190, 1260 — сумма аванса за минусом НДС, учтенного на счете 76.ВА;

- по стр. 1230 — НДС, отраженный на счете 76.ВА.

Чтобы выданный аванс попал в баланс «очищенным» от НДС, в 1С должен быть зарегистрирован документ Счет-фактура полученный на аванс. Он формирует проводку Дт 68.02 Кт 76.ВА. На конец отчетного периода необходимо проконтролировать получение всех СФ на выданные авансы (если они с НДС) и зарегистрировать их в 1С.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Настройка договора с поставщиком

В карточках договора с поставщиками укажите в разделе Отражение в финансовой отчетности один из вариантов (Справочники – Покупки и продажи – Договоры). Такую же настройку можно сделать с помощью .

Авансы, выданные по договору, отражаются в балансе как:

- Запасы — предоплата по договору, по которому предусмотрена поставка активов, относящихся к категории запасов (стр. 1260 «Прочие оборотные активы»);

- Основные средства — предоплата по договору поставки основных средств (стр. 1190 «Прочие внеоборотные активы»);

- Прочие активы — предоплата по договору поставки прочих активов, не относящихся к запасам и ОС (стр. 1260 «Прочие оборотные активы»);

- Дебиторская задолженность — предоплата по прочим договорам (например, услуг), установлена по умолчанию (стр. 1230 «Дебиторская задолженность»).

Налоговый учет подотчетных сумм

В первую очередь определите, на что потрачены деньги. Если на хозяйственные нужды учреждения (приобретение МЗ, ОС, ГСМ) или оплату командировочных расходов (суточные, проезд, проживание), то такие затраты принимаются к расчету налогооблагаемой базы по налогу на прибыль в полной сумме. Исключение: траты на питание сотрудников в служебных поездках.

Представительские расходы разрешено отнести на затраты. По 264 статье НК РФ, к таковым затратам относят: расходы на организацию официальных мероприятий, услуги переводчика, буфетное обслуживание. Прочие траты принимать в расчеты базы не следует.

Дебиторская задолженность в бюджетной сфере: как квалифицировать, списать или восстановить

- Долгосрочная — задолженность, срок исполнения которой на отчетную дату больше 12 месяцев, при этом срок погашения еще не наступил и требовать оплаты учреждение не вправе.

- Просроченная — задолженность, которую контрагент, сотрудник или другой дебитор не погасил в установленный срок. Например, если срок оплаты по контракту 01.11.2022, 2 ноября задолженность будет считаться просроченной. При этом у учреждения еще остается возможность взыскать такой долг: дебитор не прекратил деятельность, не признан пропавшим без вести, срок исковой давности не прошел и пр.

- Сомнительная — это просроченная задолженность, которую еще можно взыскать, но у учреждения нет уверенности, что в течение срока исковой давности дебитор погасит долг, или задолженность, не соответствующая критериям актива, например он признан неплатежеспособным или идет процедура банкротства.

- Безнадежная — также просроченная задолженность, которую невозможно взыскать. В частности, дебитор прекратил деятельность или прошел срок исковой давности.

- Контрагент находится на стадии ликвидации или банкротства.

- Должник исключен из ЕГРЮЛ или ЕГРИП, его не удалось разыскать.

- Дебитор участвует в качестве должника в исполнительном производстве или в судебных спорах по аналогичным делам.

- У должника нет активов для погашения долга или есть задолженности по налогам, взносам, штрафам и пр.

Дебиторская задолженность — это денежные средства или имущество, которые дебитор должен учреждению. Долг перед учреждением мог появиться из-за невыполнения условий контракта, гражданско-правового договора, излишней выдачи денежных сумм под отчет, ошибки в расчете заработной платы и т.д.

- Решение (акт, протокол, постановление) о признании задолженности сомнительной.

- Инвентаризационную опись (ф. 0504089).

- Документы, подтверждающие основания для признания задолженности сомнительной: д оговор с датой исполнения долга, документы, подтверждающие стадии ликвидации, банкротства, финансовых затруднений или судебных процессов контрагента, и пр.

Согласно Инструкциям 191н и 33н в графе 1 раздела 1 Сведений в 24-25 разрядах номера счета указываются нули, в 26 разряде – третий разряд, соответствующий КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности».

На примере конфигураций «1С:Бухгалтерия государственного учреждения 8» редакций 1.0 и 2.0 рассмотрим особенности формирования Сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) за первое полугодие 2024 г. Узнаем, что проверить до составления отчетности, почему возникают ошибки при формировании Сведений и как их исправить.

составляются раздельно по дебиторской и по кредиторской задолженности раздельно по видам деятельности. Дебиторская задолженность по счетам 205.00, 206.00, 208.00, 209.00, 210.05, 210.10, 303.00. Кредиторская задолженность по счетам 205.00, 208.00, 209.00, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06, 401.40, 401.60;

При заполнении граф группы «На начало года» – 2, 3, 4 и граф группы «На конец отчетного периода» – 10, 11 коды КОСГУ определяются по данным остатков по счету и по данным регистра Долгосрочная и просроченная задолженности (регистр заполняется по данным документов Инвентаризация расчетов с контрагентами)

При заполнении графы 2 «Сумма задолженности на начало года, всего» отражаются реальные остатки по счетам в разрезе КОСГУ (кодов институциональных единиц). Поскольку в БГУ редакции 2 после формирования остатков по счетам расчетов остатки отражаются по кодам КОСГУ 000 – 009, дополнительное вычисление кода институциональной единицы по ним не требуется.

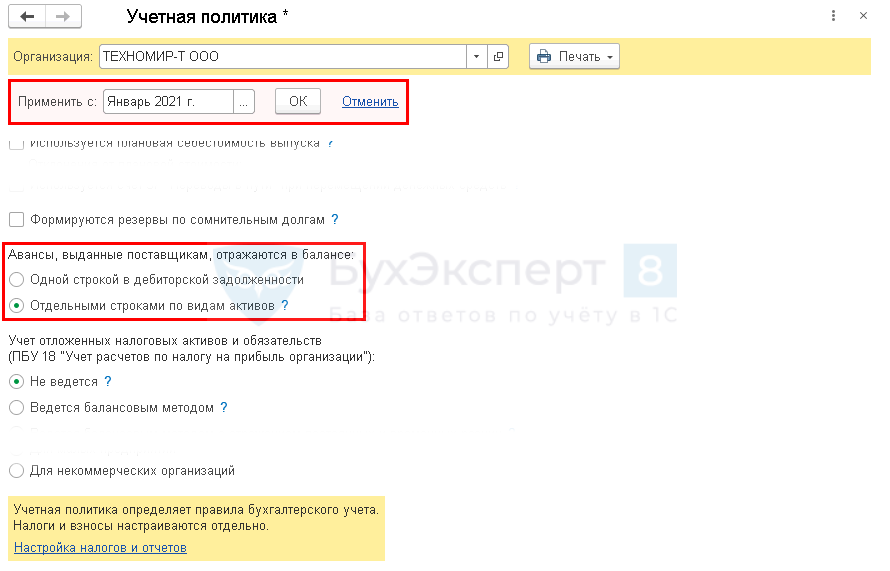

Настройка учетной политики

В программе 1С есть возможность отражать обособленно выданные авансы, которые раньше указывались по строке 1230 «Дебиторская задолженность» баланса (с релиза 3.0.88). Авансы показываются в балансе в разрезе видов активов, под покупку которых они оплачены (п. 45, 46 ФСБУ 5/2019, п. 23 ФСБУ 26/2020).

Сделайте настройку в разделе Главное — Учетная политика.

Укажите:

- Применять с — период, с которого применяется новый порядок отражения авансов (если нужно сформировать отчетность за 2020 год с учетом нового порядка, укажите Декабрь 2020 г.);

- Авансы, выданные поставщикам, отражаются в балансе — установите переключатель Отдельными строками по видам активов.

Перенос остатков на счет 209 00 по учету расчетов по ущербу имуществу и иным доходам

Минфин направил Методические рекомендации по переходу на новые положения Инструкции N 157н , которые были введены Приказом Минфина России от 29.08.2022 N 89н (далее — Методические рекомендации). В статье рассмотрены вопросы переноса остатков на счет 209 00 «Расчеты по ущербу имуществу и иным доходам» (новое название).

Письмо от 19.12.2022 N 02-07-07/66918. Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Рассмотрим, на что необходимо обратить внимание в случае внесения корректировок в порядок учета финансово-хозяйственной деятельности учреждения при отражении отдельных операций с учетом изменений в Инструкции N 157н на счете 209 00 «Расчеты по ущербу имуществу и иным доходам». По всей совокупности новых положений: по организации в учреждении ведения бухгалтерского учета и осуществления внутреннего контроля за совершаемыми фактами хозяйственной жизни, порядку проведения инвентаризации имущества, ведению учета отдельных объектов активов, обязательств, иных объектов учета, применению рабочего плана счетов учреждения и иных положений методологии

По всей совокупности новых положений: по организации в учреждении ведения бухгалтерского учета и осуществления внутреннего контроля за совершаемыми фактами хозяйственной жизни, порядку проведения инвентаризации имущества, ведению учета отдельных объектов активов, обязательств, иных объектов учета, применению рабочего плана счетов учреждения и иных положений методологии.

Напомним, что в 2024 г. Минфином были внесены многочисленные изменения и дополнения в Инструкцию N 157н. Так, в частности, счет 209 00 теперь включает более широкий спектр финансово-хозяйственных операций, отражающих расчеты по ущербу, нанесенному имуществу, и иным доходам, изменена аналитическая группировка данного счета. В соответствии с п. 221 Инструкции N 157н она выглядит следующим образом:

Счет 020500000 — Расчеты по доходам

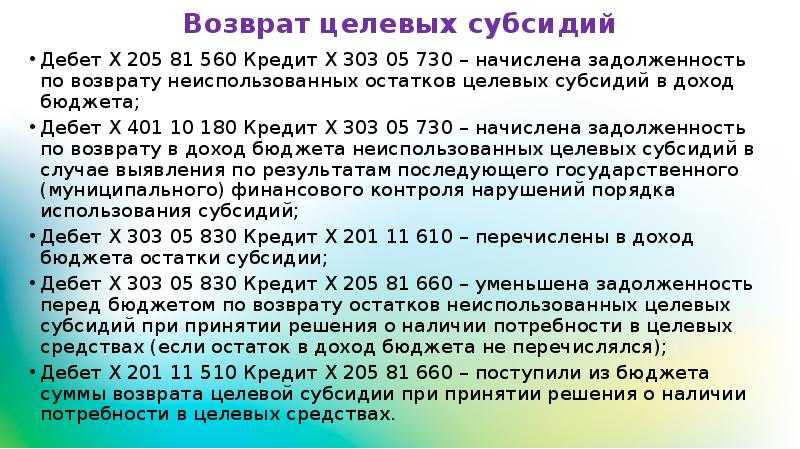

списание в порядке, установленном бюджетным законодательством, дебиторской задолженности по доходам, нереальной ко взысканию, отражается по дебету счета 040110173 «Чрезвычайные доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 020500000 «Расчеты по доходам» (020511660, 020521660, 020531660, 020541660, 020551660 — 020553660, 020561660, 020571660 — 020575660, 020581660);

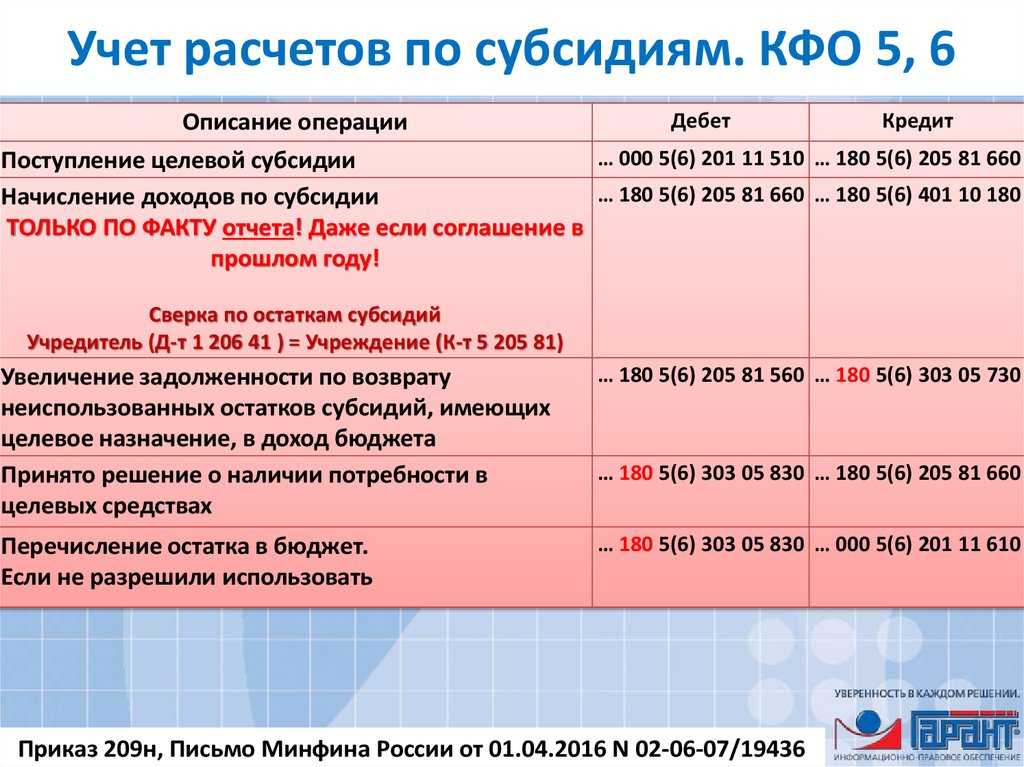

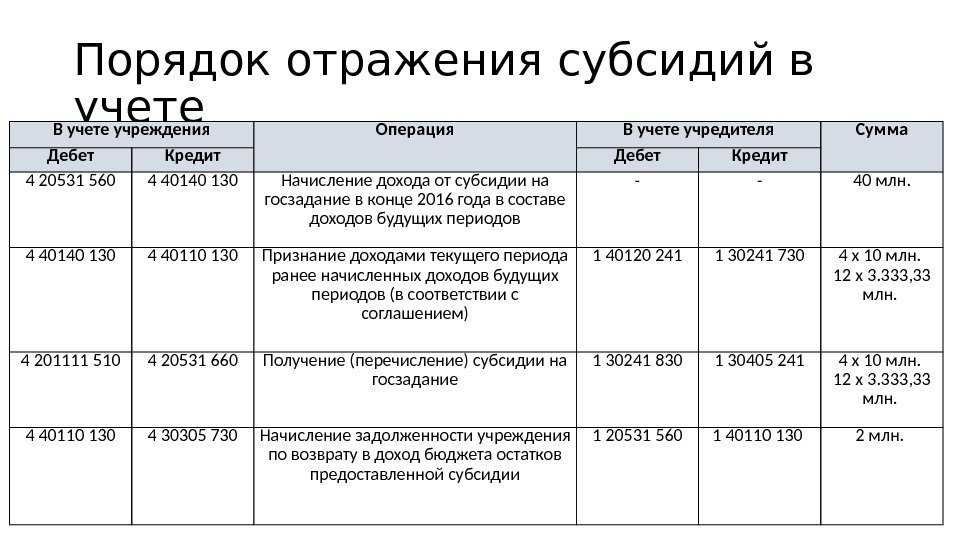

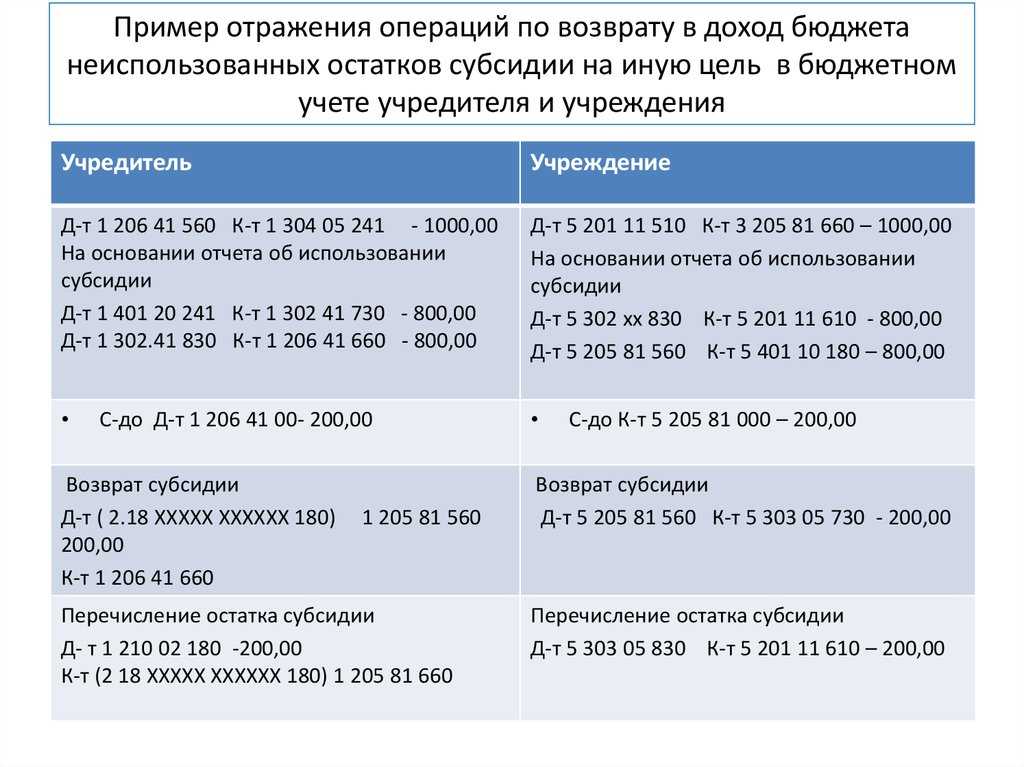

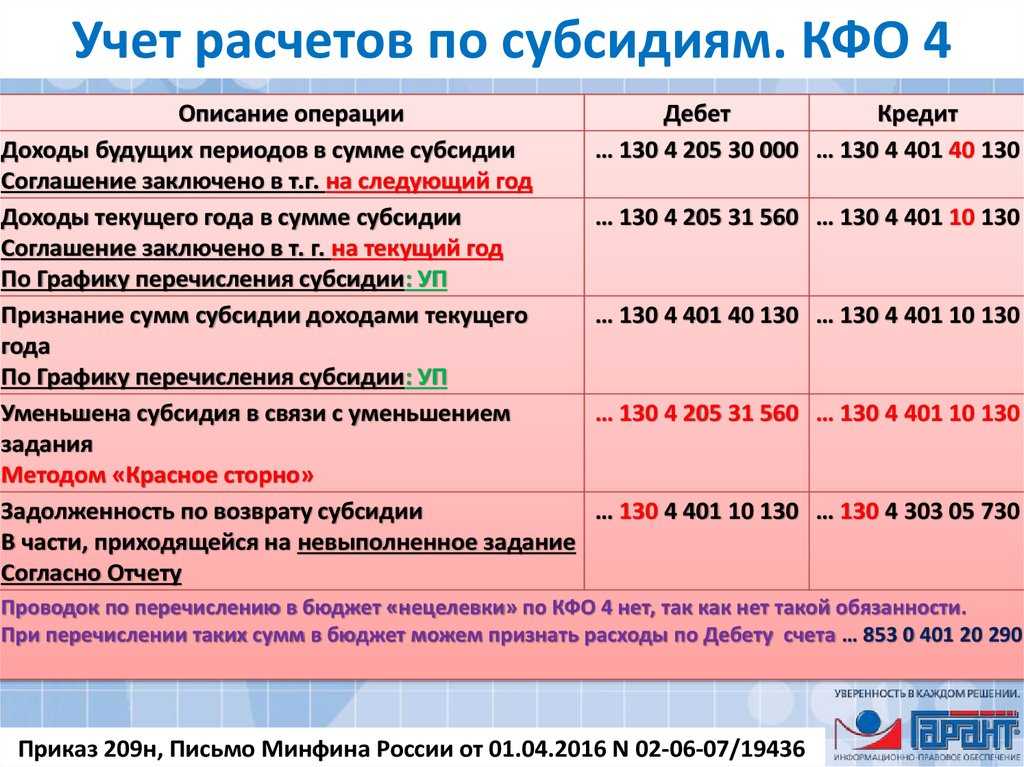

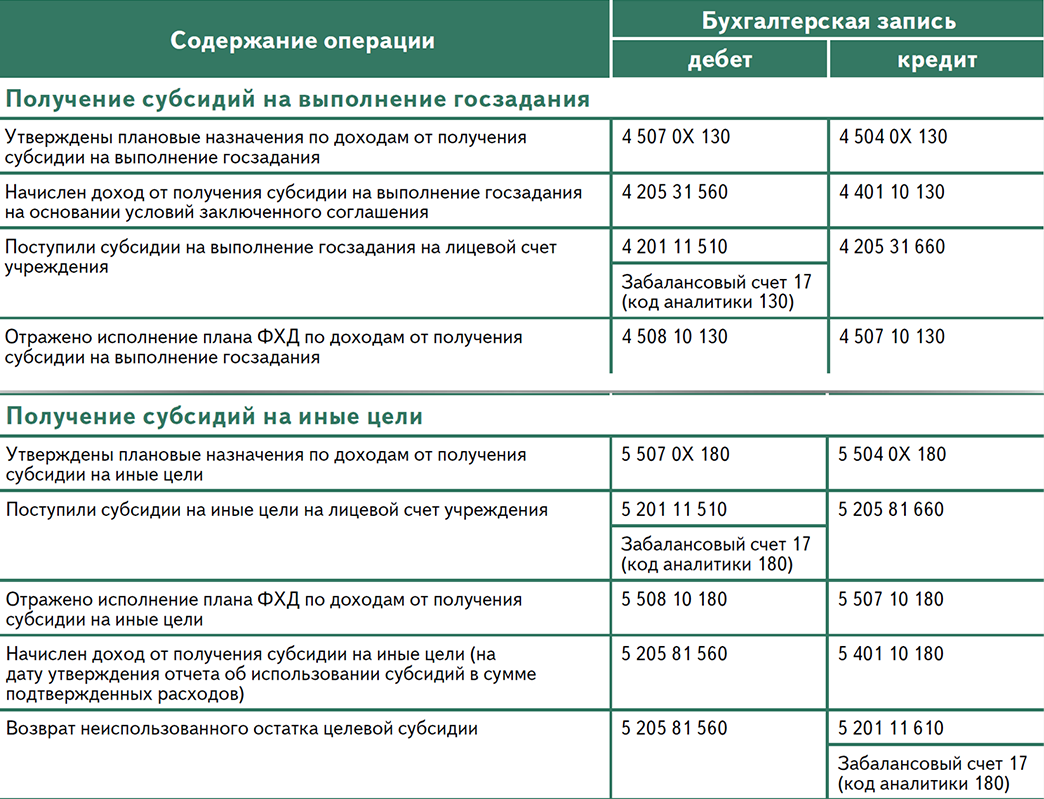

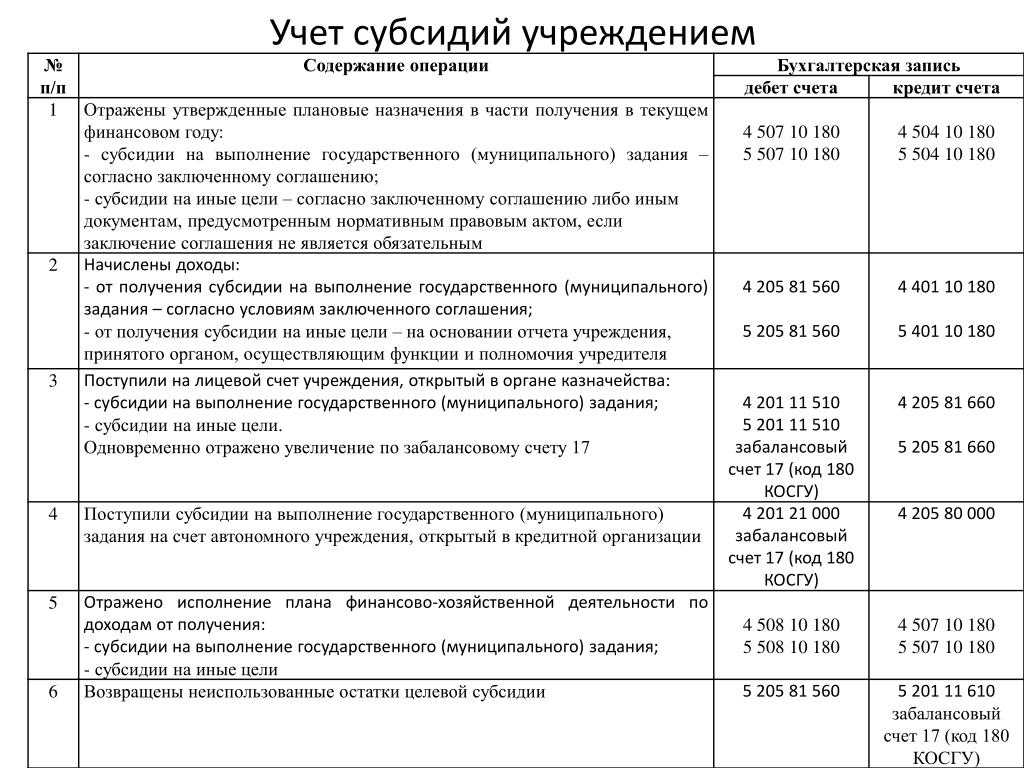

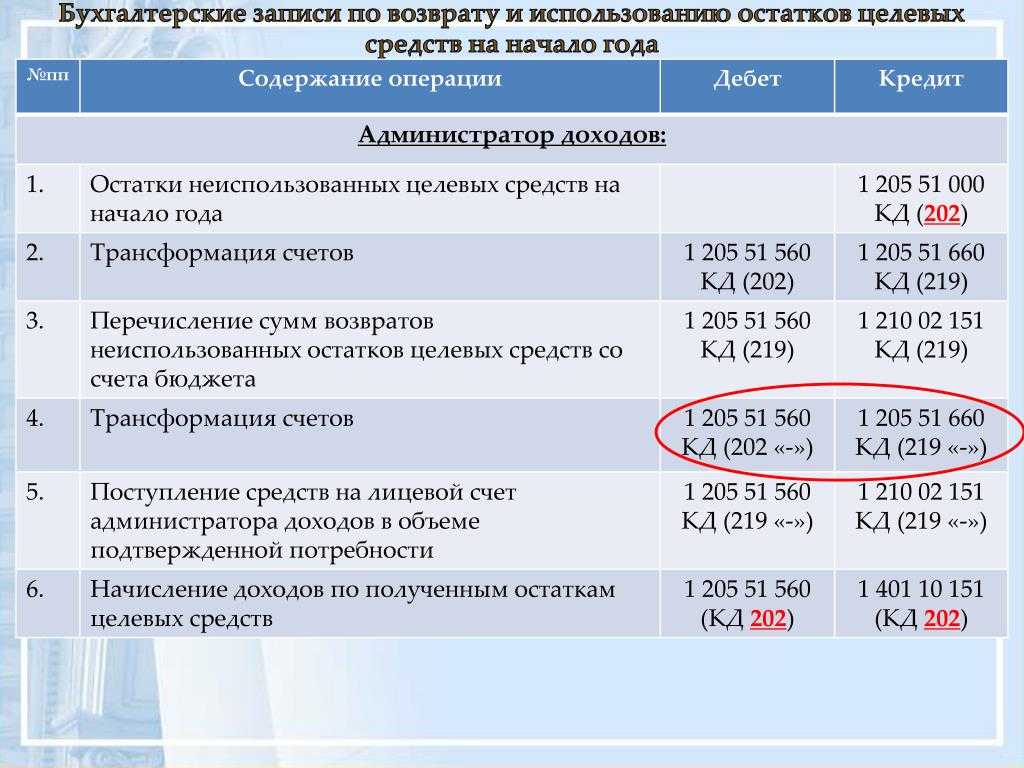

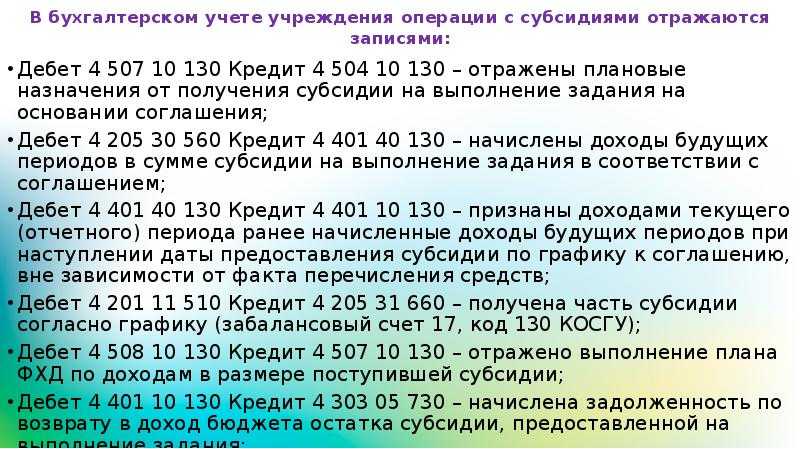

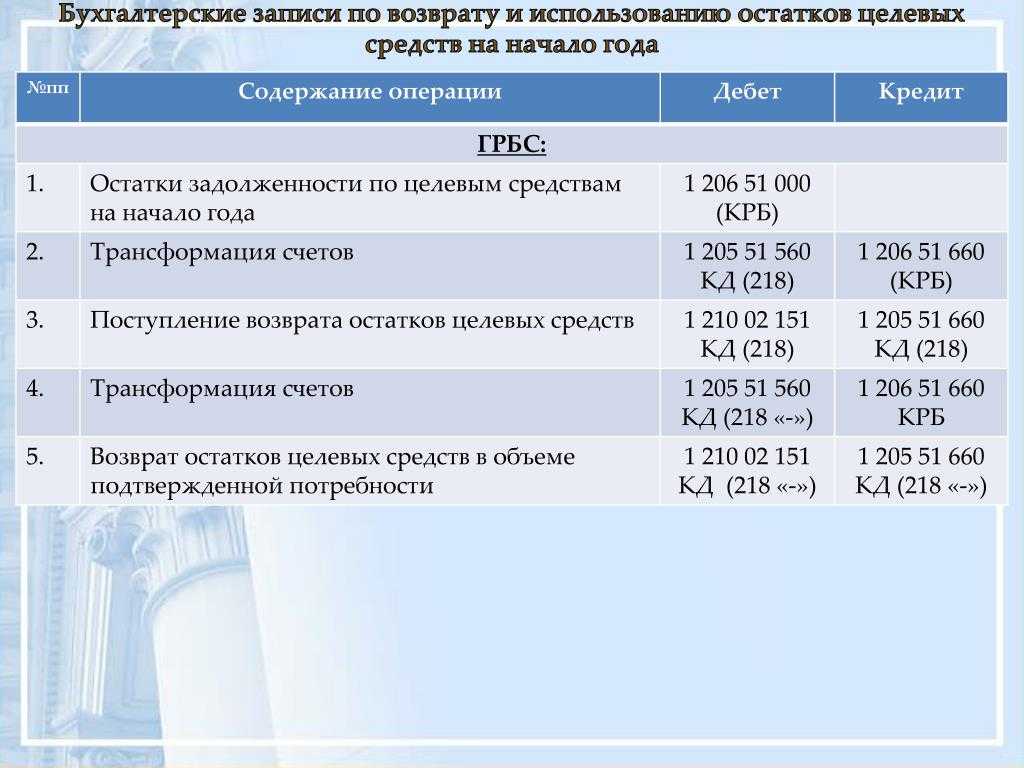

начисление администратором доходов от предоставления межбюджетных трансфертов согласно Уведомлению по расчетам между бюджетами по межбюджетным трансфертам (ф. 0504817) сумм доходов по полученным межбюджетным субсидиям, субвенциям, дотациям и иным межбюджетным трансфертам отражается по дебету счета 020551560 «Увеличение дебиторской задолженности по поступлениям от других бюджетов бюджетной системы Российской Федерации» и кредиту счета 040110151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации»;

Расчеты по доходам учреждений

- если учреждение является администратором доходов бюджетов бюджетной системы РФ;

- если их получение запланировано сметой или планом финансово-хозяйственной деятельности учреждения;

- если учреждение получает субсидии и инвестиции из соответствующего бюджета бюджетной системы РФ.

Федеральный закон от 08.05.2022 N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Основание — Уведомление по расчетам между бюджетами по межбюджетным трансфертам (ф. 0504817).

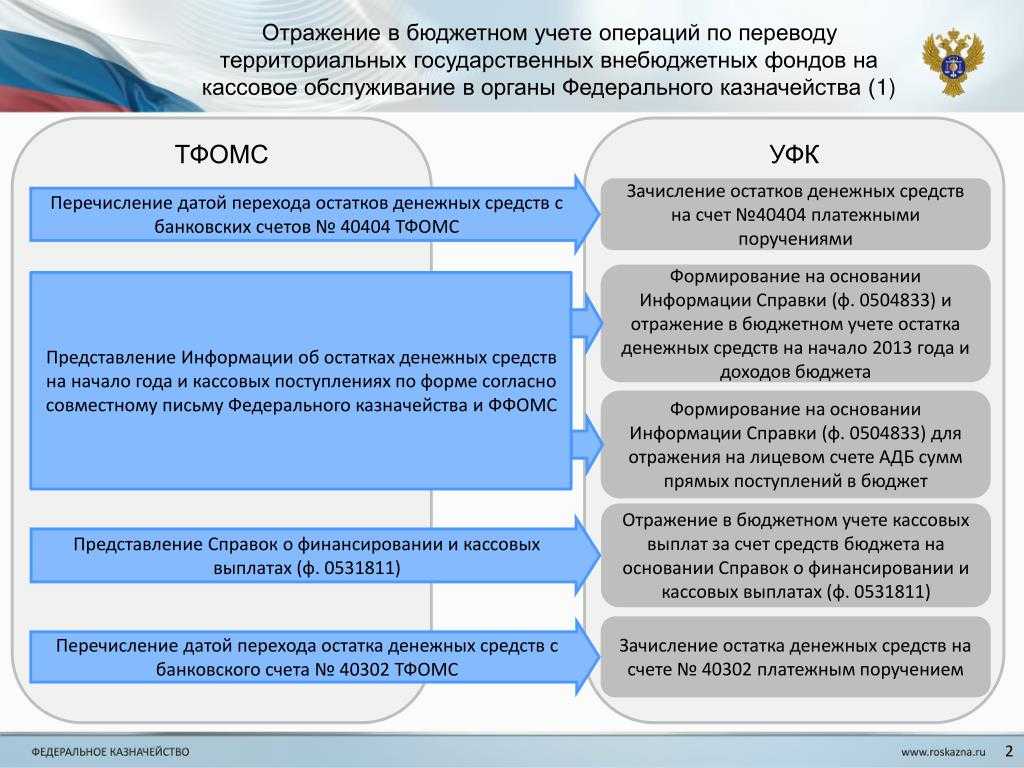

Роль Казначейства в управлении бюджетными обязательствами

Казначейство является ключевым органом государственного финансового управления и играет важную роль в управлении бюджетными обязательствами. Оно отвечает за эффективное распределение и использование бюджетных средств в соответствии с установленными правилами и процедурами.

Коды, платы и лимиты являются основными инструментами, используемыми Казначейством при управлении бюджетными обязательствами. Коды позволяют идентифицировать виды расходов и доходов, а также классифицировать их по различным параметрам. Платы определяют порядок внесения и распределения средств, а лимиты устанавливают ограничения на объем расходов, которые могут быть осуществлены в рамках бюджетного процесса.

Казначейство осуществляет контроль за финансовым исполнением бюджета и освоением средств. Поэтому, поскольку Казначейство имеет полный доступ к информации о финансовом состоянии государственной казны, оно может контролировать соблюдение бюджетных ограничений и предотвращать превышение лимитов.

Территориальные органы Казначейства отвечают за внесение и учет бюджетных обязательств. Они проверяют документы, подтверждающие осуществление расходов или получение доходов, и осуществляют их отражение в бюджетном учете. Также они осуществляют контроль за правильностью заполнения документов и соответствием с нормативно-правовыми актами.

Получатели бюджетных средств обязаны предоставлять Казначейству информацию о выполнении бюджетных обязательств. Для этого они заполняют специальные формы и представляют их в территориальные органы Казначейства. В случае получения субсидий или иных средств, получатели обязаны предоставить информацию о целях и условиях использования этих средств.

Казначейство также осуществляет информационно-телекоммуникационную поддержку процесса управления бюджетными обязательствами. Оно создало специальную информационную систему, которая позволяет получать и обрабатывать данные о бюджетных обязательствах и их исполнении. Эта система обеспечивает эффективное взаимодействие между различными участниками бюджетного процесса.

Таким образом, Казначейство играет важную роль в управлении бюджетными обязательствами. Оно контролирует использование бюджетных средств, осуществляет отражение и учет бюджетных обязательств, а также обеспечивает информационную поддержку процесса управления бюджетными обязательствами.

Новые счета учета

Когда появился новый порядок применения статей (подстатей) КОСГУ, утвержденный приказом Минфина России от 29.11.2017 № 209н, многие бухгалтеры госсектора задались вопросом: на какой же счет относить те или иные доходы, расходы, для которых предусмотрены новые статьи (подстатьи) КОСГУ? Ответ на него содержится в приказах о внесении изменений в инструкции. А именно:

1. Используемые тем или иным типом учреждений государственного сектора счета приведены в Приложении № 1 к приказу Минфина России № 162н (используется, в частности, казенными учреждениями, органами власти и местного самоуправления), Приложении № 1 к приказу Минфина России № 174н (для бюджетных учреждений) и в Приложении № 1 к приказу Минфина России № 183н (для автономных учреждений).

Обратите особое внимание на новые перечни счетов. Они значительно дополнены так же, как и подстатьи КОСГУ

При выборе конкретного аналитического счета учета, зная подстатью КОСГУ, не забывайте старое доброе правило: наименование аналитического счета и подстатьи КОСГУ, как правило, практически совпадают.

Итак, значительно были дополнены субсчета счетов 206 00, 208 00, 302 00. К примеру, теперь не просто появились новые счета, такие, например, как 0 302 14 00 «Расчеты по прочим несоциальным выплатам персоналу в натуральной форме», соответствующий подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме » КОСГУ, но даже счета с буквами. Например, счет 0 302 4А 000 «Расчеты по безвозмездным перечислениям иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на продукцию», соответствующий подстатье 24А «Безвозмездные перечисления иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на продукцию».

Отметим, что в инструкциях по бюджетному (бухгалтерскому) учету часто указываются группировочные счета. Поэтому имейте в виду перечень возможных применяемых конкретным типом учреждений счетов и используйте их, исходя из экономического содержания операции.

2. Изменены аналитические группы синтетического счета объектов учета счета 205 00 «Расчеты по доходам» (п. 199 Инструкции № 157н). В частности:

- по группе 10 отражаются не только расчеты по налоговым доходам, как прежде, но и по таможенным платежам и страховым взносам на обязательное социальное страхование;

- группы 50 и 60 переименованы с учетом положений Порядка № 209н в «Расчеты по безвозмездным денежным поступлениям текущего характера» и «Расчеты по безвозмездным денежным поступлениям капитального характера» соответственно.

3. Забалансовый счет 04 «Задолженность неплатежеспособных дебиторов» переименован в новой редакции Инструкции № 157н в «Сомнительную задолженность» (п. 339 Инструкции № 157н). И по тексту инструкции задолженность неплатежеспособных дебиторов именуют уже сомнительной. То есть в связи с изменениями произошла и смена данного понятия.

Раскрытие информации о расчетах в регистрах учета и управленческой отчетности

Для регламентированного учета расчетов по платному обучению в программе используются регистры:

- Карточка учета средств и расчетов (ф. 050-40-51);

- Журнал операций расчетов с дебиторами по доходам (ф. 050-40-71).

Регламентированный регистр Карточка учета средств и расчетов (ф. 050-40-51) (раздел Учет и отчетность, команда Регистры учета, команда Карточка учета средств и расчетов) представляет собой учетный регистр движения по конкретному счету бухгалтерского учета на уровне проводок. С его помощью можно проанализировать движения по счетам 205.30, 401.10 и 401.40.

Регламентированный регистр Журнал операций расчетов с дебиторами по доходам (ф. 050-40-71) (раздел Учет и отчетность, команда Регистры учета, команда Журнал операций (ф. 050-40-71), номер журнала операций «5») применяется для учета операций по начислению доходов учреждением. Записи в Журнале операций с дебиторами по доходам производятся на основании первичных учетных документов по начислению доходов и (или) их поступлению (оплате).

В программе предусмотрено формирование следующих отчетов по образовательным услугам:

- Анализ начислений по услугам образования;

- Ведомость по плательщикам;

- Ведомость по расчетам образования (сводная);

- Ведомость по расчетам образования (подробная);

- Задолженность по плановой оплате;

- Отчет по кадровым данным учащихся;

- Плательщик по учащемуся;

- Табель учета посещаемости учащихся;

- Учащиеся по плательщику.

Проанализировать расчеты с учащимися по долгосрочным договорам можно в отчетах:

- Задолженность по плановой оплате;

- Контроль исполнения договоров — отчет открывается по гиперссылке Контроль исполнения из договора с учащимся, а по всем договорам — по соответствующей команде в разделе Планирование и санкционирование — Отчеты — Отчеты по планированию и санкционированию;

- Анализ задолженности — отчет открывается по гиперссылке Анализ задолженности из договора с учащимся, а по всем договорам — по соответствующей команде в разделе Планирование и санкционирование — Отчеты — Отчеты по планированию и санкционированию;

- Ведомость по расчетам за образование;

- Акт сверки взаиморасчетов — раздел Учет и отчетность — Расчеты — Акт сверки взаиморасчетов.

1С:ИТС Бюджет

О первом применении федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры» (утв. приказом Минфина России от 29.06.2018 № 145н) см. в статье .

Изменения в КБК и в применении КОСГУ в 2023 году

Также произошли изменения в части «доходных» КОСГУ — появилась новая подстатья 139 КОСГУ, а также уточнение назначения действующих кодов по доходам от безвозмездных неденежных поступлений. В части «расходных» КОСГУ изменения произошли по подстатьям 226 и 228 — часть затрат, отражаемых в настоящее время по подстатье 226, с 2023 года перенесена в подстатью 228. Так же, претерпели изменения практически все подстатьи, детализирующие статью КОСГУ 260 «Социальное обеспечение». Также уточнены подстатьи КОСГУ, связанные с новым порядком отражения в учете неисключительных прав пользования НМА.

Появилась самостоятельная группа счетов для учета вложений в нефинансовые активы, составляющие казну. Новые счета для учета вложений в имущество казны предусмотрены в п. 127 Инструкции № 157н в новой редакции, согласно абз. 1 п. 2 Приказа № 198н нововведение следует применять уже в 2023 году. Но, в ЕПСБУ новые счета введены начиная с 2023 года.

Пожалуй самым заметным изменением, внесенным в Порядок № 85н с 2023 года, является появление нового «закупочного» элемента видов расходов — 247 «Закупка энергетических ресурсов». По КВР 247 теперь отражаются некоторые из тех расходов, которые в 2023 году относились на КВР 244.

Появление этого забалансового счета связано с планируемым вступлением в силу с 2023 года Стандарта «Финансовые инструменты» — сделки РЕПО относятся к группе финансовых активов «Финансовые долговые требования». Аналитический счет формируется по соответствующим кодам КОСГУ в целях отражения операций по зачету взаимных обязательств по первой и второй частям договоров РЕПО.

Порядок учета расчетов по долгосрочным договорам образования

Предлагается следующий порядок учета расчетов по долгосрочным договорам образования в БГУ2:

- Создать необходимое количество графиков оплаты, используемых в образовательном учреждении, с указанием срока оплаты, суммы оплаты и периода обучения, за который она производится.

- Создать учетные карточки учащихся, в карточке каждого учащегося указать сведения о плательщике и договоре.

- Ввести данные о зачислении учащихся в учебное заведение. Назначить каждому учащемуся график оплаты (рекомендуется, но не является обязательным, заполнить график можно непосредственно в документе начисления доходов будущих периодов).

- По факту подписания долгосрочного договора начислить доходы будущих периодов на полную стоимость договора за весь период обучения.

- Согласно заданному порядку учета доходов произвести расчет и признание доходов текущего периода по образовательным услугам.

- Отразить оплату по договору образования.

- В случае необходимости произвести корректировку или прекращение долгосрочного договора образования.

- Сформировать регистры учета.

Как быть?

В соответствии с Указаниями о порядке применения бюджетной классификации, утвержденными Приказом Минфина России от 10.12.2004 N 114н, оплата товаров, работ, услуг производится на основании договоров. Договорные отношения могут быть оформлены счетом, кассовым чеком и другими документами, подтверждающими факт сделки.

Закупки товаров, работ, услуг на сумму свыше 2000 минимальных размеров оплаты труда должны производиться на основании государственных или муниципальных контрактов.

Поэтому следует провести тендер и заключить с поставщиком-победителем договор на год на поставку продукции, указав, что производится предоплата в размере 30% от суммы договора.

Таким образом, руководитель и главный бухгалтер не будут нарушать бюджетное законодательство.

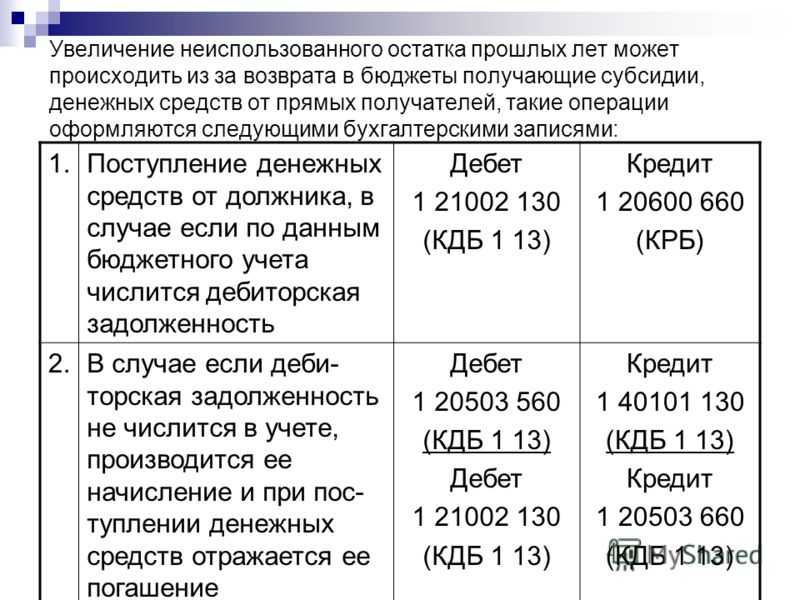

Схема отражения в учете авансовых платежей

1) За счет бюджетных средств организациями, обслуживающимися в ОФК:

Дебет 1 20601 560 «Увеличение дебиторской задолженности по выданным авансам за услуги связи» (157)

Кредит 1 30405 221 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по оплате услуг связи» (091 или 140);

Дебет 1 40101 221 «Расходы учреждения» (200)

Кредит 1 30202 730 «Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи» (178);

Дебет 1 30202 830 «Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи» (178)

Кредит 1 20601 660 «Уменьшение дебиторской задолженности по выданным авансам за услуги связи» (157);

Дебет 1 30202 830 «Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи» (178)

Кредит 1 30405 221 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по оплате услуг связи» (091 или 140);

Дебет 1 20601 560 «Увеличение дебиторской задолженности по выданным авансам за услуги связи» (157)

Кредит 1 30405 221 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по оплате услуг связи» (091 или 140);

2) За счет бюджетных средств организациями, не переведенными на обслуживание в ОФК:

Дебет 1 20601 560 «Увеличение дебиторской задолженности по выданным авансам за услуги связи» (157)

Кредит 1 20101 610 «Выбытия денежных средств учреждения с банковских счетов» (091, 101);

Дебет 1 40101 221 «Расходы учреждения» (200)

Кредит 1 30202 730 «Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи» (178);

Дебет 1 30202 830 «Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи» (178)

Кредит 1 20601 660 «Уменьшение дебиторской задолженности по выданным авансам за услуги связи» (157);

Дебет 1 30202 830 «Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи» (178)

Кредит 1 20101 610 «Выбытия денежных средств учреждения с банковских счетов» (091, 101);

Дебет 1 20601 560 «Увеличение дебиторской задолженности по выданным авансам за услуги связи» (157)

Кредит 1 20101 610 «Выбытия денежных средств учреждения с банковских счетов» (091, 101);

3) За счет внебюджетных средств (целевых и предпринимательской деятельности):

Дебет 2 (3) 20601 560 «Увеличение дебиторской задолженности по выданным авансам за услуги связи» (157)

Кредит 2 (3) 20101 610 «Выбытия денежных средств учреждения с банковских счетов» (110, 111);

Дебет 2 (3) 40101 221 «Расходы учреждения» (223, 225)

Кредит 2 (3) 30202 730 «Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи» (178);

Дебет 2 (3) 30202 830 «Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи» (178)

Кредит 2 (3) 20601 660 «Уменьшение дебиторской задолженности по выданным авансам за услуги связи» (157);

Дебет 2 (3) 30202 830 «Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи» (178)

Кредит 2 (3) 20101 610 «Выбытия денежных средств учреждения с банковских счетов» (110, 111);

Дебет 2 (3) 20601 560 «Увеличение дебиторской задолженности по выданным авансам за услуги связи» (157)

Кредит 2 (3) 20101 610 «Выбытия денежных средств учреждения с банковских счетов» (110, 111).

Проводки для выданной предоплаты

Выданный авансовый платеж производится в счет реализации товаров, работ и услуг, которые будут переданы заказчику в будущем. Для бухучета таких задатков применяется сч. 60 «Расчеты с поставщиками и подрядчиками». Для взаиморасчетов с сотрудниками организации используется сч. 71.

Бухучет таких платежей будет следующим. Чтобы отразить авансы выданные, проводки:

Дт 60.2 Кт 50, 51, 52 — переведен аванс поставщику (проводки);

Дт 10, 41, 44 Кт 60.1 — получение приобретенной продукции;

Дт 60.1 Кт 60.2 — предоплата зачтена.

Пример бухгалтерской записи, демонстрирующей отражение взаиморасчетов с работниками, — выплата денег на командировочные издержки.

Дт 71 Кт 50 — выдан аванс на командировочные расходы, (проводка);

Дт 50 Кт 71 — возврат неизрасходованного остатка.