Консервативный портфель: сбережение и стабильность

Консервативный,

он же низкорискованный портфель

может включать в себя самые надёжные (как с точки зрения кредитного риска, так

и с точки зрения рыночной волатильности) инструменты: государственные облигации

(ОФЗ); депозиты в крупнейших госбанках; паи фондов с инструментами денежного

рынка и ОФЗ; драгоценные металлы (металлические счета). Иногда в состав таких

портфелей включают избранные акции «голубых фишек» — наиболее крупных,

ликвидных и надёжных компаний со стабильными показателями доходности.

Цель консервативного портфеля — сохранить имеющиеся средства и по возможности защитить их от воздействия инфляции.

Кому подойдёт

начинающим инвесторам, делающим первые шаги на рынке; тем, кто не готов позволить себе даже минимальную потерю вложенных средств.

Основные методы расчета и формулы ставки дисконтирования

Существует множество методов расчета ставки дисконтирования:

- интуитивная оценка ставки;

- модель расчета на основе премий за риск;

- аналитические методы расчета.

Методы могут отличаться в зависимости от рисков и факторов, которые закладывает инвестор в проект. Лучше всего делать расчет по нескольким методам, так можно оценить проект с разных сторон.

Так, интуитивная оценка ставки дисконтирования предполагает, что инвестор определяет показатель на основе своих ожиданий. Это субъективный метод оценки, который не предполагает использования формул.

Интуитивная оценка может основываться на логике, по которой инвестор может положить свои деньги на вклад в банке под 12% годовых, а эффективность остальных инструментов будет сравнивать с этим уровнем. В этом разделе можете подобрать вклады со ставкой до 14% годовых.

Консенсус интуитивных оценок ставки дисконтирования нескольких аналитиков с определенным уровнем их обоснованности считается экспертной оценкой.

Можно также воспользоваться моделями расчета на основе премий за риск. Такие модели при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск, причем последний показатель может рассчитываться по-разному в зависимости от метода. У аналитиков нет единых правил оценки специфических рисков, поэтому они сами определяют наиболее важные факторы, которые могут повлиять на работу конкретной компании.

Рассмотрим одну из таких моделей — модель кумулятивного построения. Она предполагает, что ставка дисконтирования рассчитывается как сумма безрисковой ставки и всех премий за риск, которые можно определить в конкретном случае. Модель кумулятивного построения использует следующую формулу:

r(Cum) = r0 + r1 + r2 + … + rn

где:

- r0 — это безрисковая ставка;

- r1, r2 и т. д. — премии за риск для конкретного проекта или финансового инструмента.

Аналитические методы расчета предполагают использование элементов финансового анализа при расчете ставки дисконтирования. К аналитическим методам относятся мультипликативные методы, которые позволяют рассчитать ставку дисконтирования с помощью различных мультипликаторов — коэффициентов, которые оценивают доходность предприятия. Например, за ставку дисконтирования могут принять мультипликатор ROE (рентабельность капитала), ROA (рентабельность активов). Также ставку можно оценить как отношение прогнозного значения чистой прибыли на акцию к стоимости бумаг на рынке.

Также к аналитическим методам относится модель постоянного роста дивидендов, или модель Гордона. Такой метод можно применять к компаниям, которые выплачивают акционерам дивиденды. При этом бизнес должен показывать стабильный рост доходов и дивидендов, а также срок его существования не должен быть ограничен. Модель Гордона предполагает, что ставка дисконтирования равняется ожидаемой доходности собственного капитала компании.

СД = Д / (ЦА * (100% — ЗЭ) + РД

где:

- СД — ставка дисконтирования;

- Д — дивиденды;

- ЦА — цена акции;

- ЗЭ — затраты на эмиссию акций;

- РД — рост дивидендов.

Формул для расчета ставки дисконтирования крайне много, отмечает Данилов. Он приводит свою формулу определения показателя, которая равноценна средневзвешенной стоимости капитала:

WACC = we∗CoE + wd∗CoD

CoE = Rf + βadj.∗(Rm — Rf) + Special Premiums

CoD = (1−T)∗YTM,

где:

- WACC — средневзвешенная стоимость капитала (Weighted Average Cost of Capital);

- CoE — стоимость собственного капитала компании (cost of equity);

- CoD — стоимость долгового капитала компании (cost of det);

- we — доля собственного капитала в структуре совокупного капитала компании;

- wd — доля долгового капитала в структуре совокупного капитала компании;

- Rf — безрисковая ставка;

- βadj. — скорректированная бета компании;

- Rm — среднерыночная доходность;

- Special Premiums — специальные премии, например за низкий уровень корпоративного управления или низкую ликвидность акций;

- T — ставка налога на прибыль;

- YTM — доходность к погашению облигаций компании или ее аналогов.

Существует также множество других, более сложных в расчете моделей, которыми могут воспользоваться более продвинутые инвесторы.

Основы дисконтирования

Временная стоимость денег включает в себя понятия будущей стоимости (компаундирование) и текущей стоимости (дисконтирование).

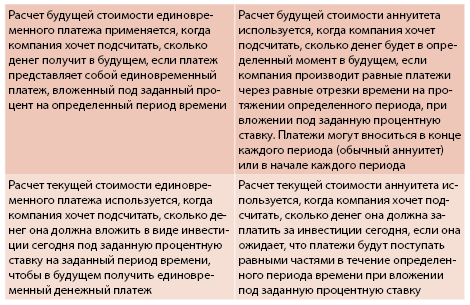

В расчетах используются четыре основных типа временной стоимости денег:

- будущая стоимость единовременного платежа,

- будущая стоимость аннуитета,

- приведенная стоимость единовременного платежа,

- приведенная стоимость аннуитета.

В финансовом учете используется дисконтирование денежных потоков, чтобы обеспечить сопоставимость данных финансовой отчетности разных компаний, разных отчетных периодов. Кроме

того, дисконтирование позволяет четко определить финансовые расходы за отчетный период с учетом особенности финансирования конкретной компании.

В целом операции дисконтирования сводятся к формуле дисконтирования:

PV = FV / (1 + i)n,

где PV — текущая стоимость;

FV — будущая стоимость;

i — ставка дисконтирования;

n — срок (число периодов).

Для того чтобы определить будущую стоимость, следует преобразовать формулу:

FV = PV × (1 + i)n,

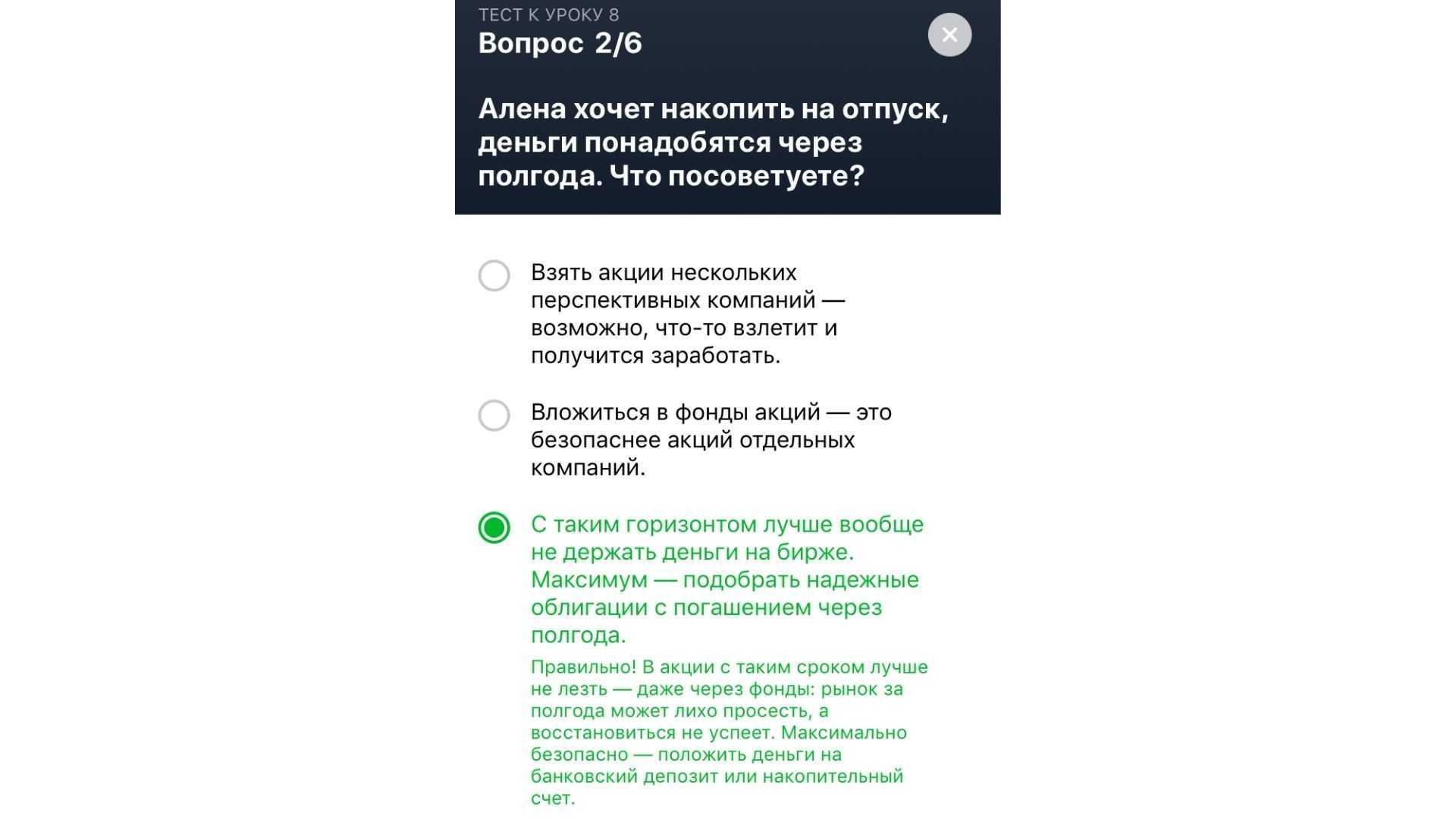

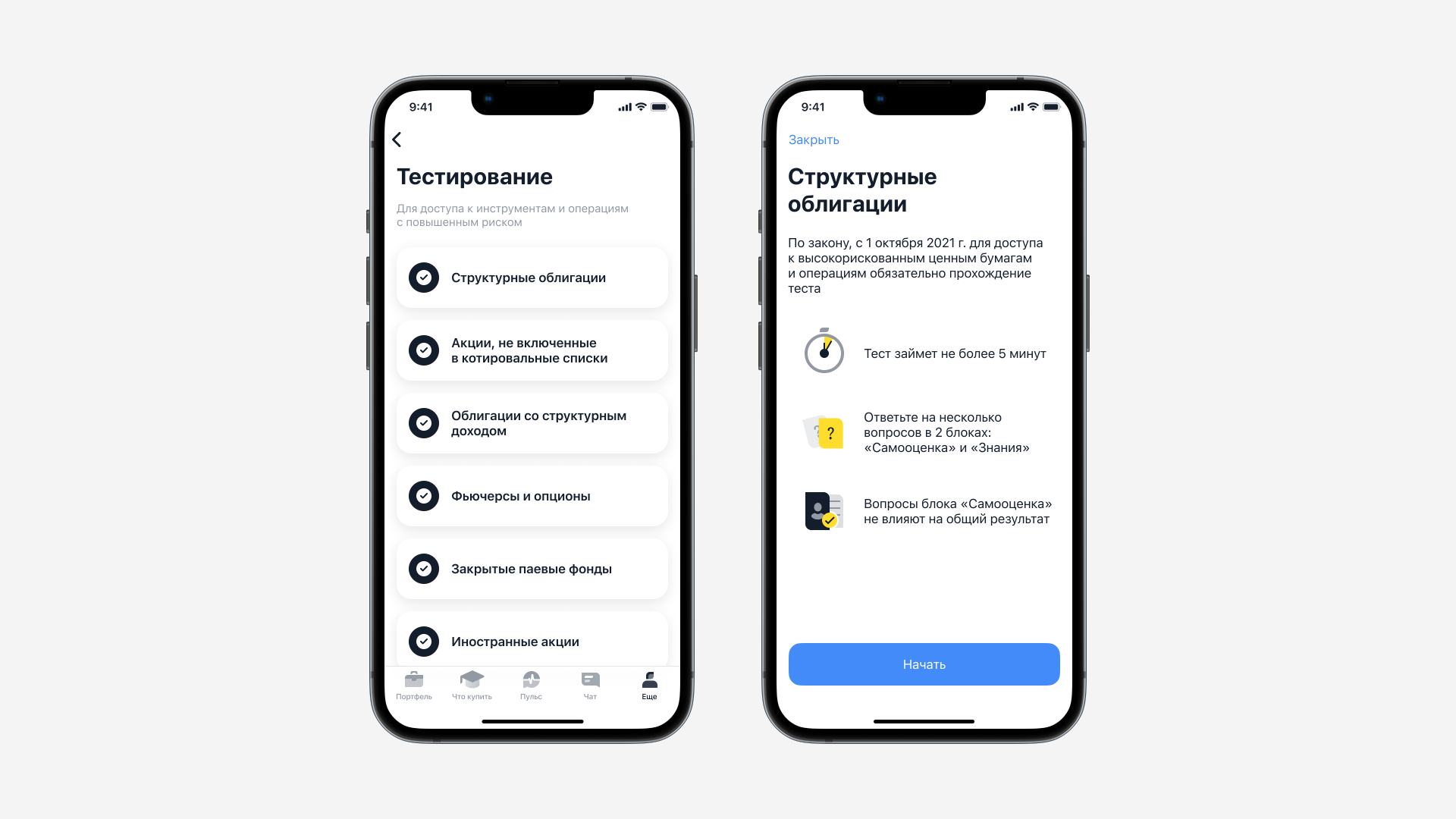

Облигации со структурным доходом

Правильные ответы на вопросы тестирования расположены ниже.

Можно ли в дату приобретения облигации, величина и (или) факт выплаты купонного дохода по которым зависит от изменения стоимости какого-либо актива (изменения значения какого-либо показателя) или наступления иного обстоятельства (облигаций со структурным доходом), точно рассчитать общий размер купонного дохода по такой облигации, который будет выплачен ее эмитентом?

Ответ: нет. Размер купонного дохода не может быть точно рассчитан, поскольку известен порядок расчета, но неизвестны точная рыночная стоимость активов и (или) точные значения финансовых показателей, от которых зависит величина купонного дохода.

Что из перечисленного не является риском по облигации со структурным доходом?

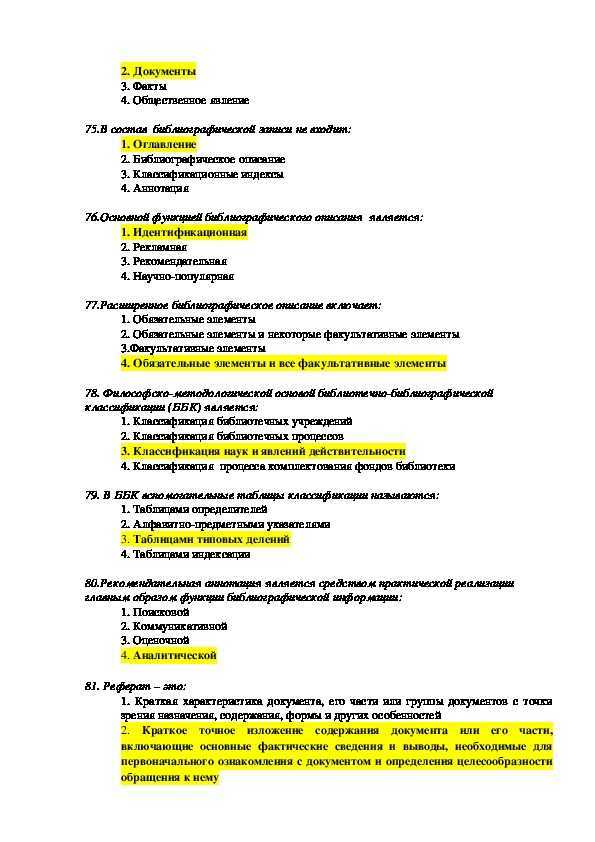

Ответ: риск получения убытков при погашении облигации со структурным доходом в виде разницы между номиналом облигации и суммой, выплаченной эмитентом при её погашении

Возможно ли точно определить, как повлияет изменение рыночной стоимости активов и (или) значений финансовых показателей, от которых зависит размер купонного дохода по облигации со структурным доходом, на цену продажи такой облигации инвестором на вторичном рынке?

Ответ: нет, точно определить невозможно поскольку на цену облигации со структурным доходом влияет значительное число факторов

Выберите верное утверждение относительно рыночной стоимости облигации со структурным доходом, который зависит от цены определенной акции.

Ответ: рыночная стоимость облигации со структурным доходом зависит от многих факторов, одним из которых является изменение цены соответствующей акции, но не определяется им напрямую

Кем и в какой момент устанавливается порядок определения сумм выплат по облигации со структурным доходом?

Ответ: Порядок устанавливается уполномоченным органом эмитента до даты начала размещения выпуска облигаций со структурным доходом.

Выберите правильное утверждение. Размер дохода инвестора по облигациям со структурным доходом…

Ответ: зависит от обстоятельств и значений, определяемых в отношении базовых активов, которыми могут быть акции, товары, валюты, процентные ставки и иные законодательно определенные показатели

Облигации со структурным доходом гарантируют их владельцам выплату …

Ответ: только номинальной стоимости при погашении ?

Вы приобрели облигацию со структурным доходом, по которой предусмотрен доход по фиксированной ставке купона и купонный доход (не является фиксированным).

Купонный доход по такой облигации зависит от цены акции компании А и выплачивается при погашении облигации при условии, что цена акции компании А на дату наблюдения выше первоначальной цены. Цена акции на дату наблюдения оказалась ниже первоначальной цены на 1%. При этом на дату выплаты купонного дохода цена акции была выше первоначальной цены на 5%.

Что будет выплачено при погашении облигации?

Ответ: доход по фиксированной ставке купона и её номинальная стоимость

Основы дисконтирования денежных потоков

При дисконтировании применяются различные методики расчётов ставок. Чтобы оценить ДП собственного капитала, применяется или модель оценки капитальных активов, или же метод кумулятивного построения. При оценке денежного потока всего инвестированного капитала пользуются моделью расчёта средневзвешенной стоимости капитала.

Как рассчитывается ставка дисконтирования

Ставка дисконта по денежному потоку всего инвестированного капитала определяется как сумма средневзвешенных ставок отдачи по собственному капиталу. Размер взвешенности определяется как доля заёмных средств и доли, соответственно, собственных средств в общей структуре капитала. Такая ставка дисконта получила название «средневзвешенная стоимость капитала» – Weighted Average Cost of Capital – WACC.

Если источником формирования имущества предприятия являются только собственные и заёмные средства, то WACC рассчитывается так:

WACC = (E/(D+E))*y + [(D/(D+E)*b)*(1-T)],

где: D – сумма заёмного капитала, руб.;

E – сумма собственного капитала, руб.;

y – требуемая или планируемая доходность от собственного капитала, %;

b – стоимость заёмных средств, %;

T – ставка налога на прибыль, %.

Дисконтирование по оценке капитальных активов

Если использовать способ дисконтирования оценки по модели капитальных активов, то можно сравнить доход предприятия с доходностью ценных бумаг, свободно обращающихся на фондовом рынке. Как эталон устойчивости принимается доход от безрисковой ставки. Обычно ею являются доходы, гарантируемые государственными долговыми обязательствами на длительный период (облигациями и векселями).

Если же применить модель оценки капитальных активов, то ставка дисконта будет определяться иначе.

Расчёт ставки дисконта по критерию оценки капитальных активов

В этом способе используется:

r – ставка дисконта (дохода на собственный капитал);

Rf – норма дохода по безрисковым вложениям;

b – коэффициент бета (мера систематического риска, т. е. риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm – общая доходность рынка в целом;

S1 – дополнительная норма дохода за риск инвестирования в конкретную компанию (несистематические риски);

S2 – дополнительная норма дохода за риск инвестирования в малую компанию;

C – дополнительная норма дохода, учитывающая уровень страхового риска.

Расчёты по дисконтированию бизнеса в послепрогнозный период

Если исходить из того, что бизнес принесёт доходы и после окончания периода прогнозирования, метод вычисления дисконта зависит от перспектив бизнеса.

Если предполагается банкротство предприятия, то применяется метод, при котором оценивается ликвидационная стоимость. При этом учитываются расходы, обусловленные работами по ликвидации.

Чаще всего оценку бизнеса проводят на основе стоимости чистых активов; иногда основываются на методе учёта денежных потоков сопоставимых бизнесов. В крайнем случае используется упрощённый расчёт стоимости бизнеса по формуле, предложенной Гордоном.

Для этого суммируются:

- текущая стоимость периодических ДП, имеющихся у ныне существующего предприятия;

- ожидаемая в будущем текущая стоимость предприятия, которая сложится при функционировании его в течение постпрогнозного периода.

В расчёт вносится две корректировки. Первая учитывает стоимость активов предприятия, которые на момент определения текущей стоимости не были заняты в производстве и поэтому не вошли в неё. В процессе корректировки рыночная стоимость таких активов суммируется с продисконтированной стоимостью.

Подлежит коррекции и собственный оборотный капитал в размере, который достаточен для обеспечения деятельности предприятия в прогнозируемых объёмах. Его стоимость прибавляется к рассчитанной выше продисконтированной текущей стоимости денежных потоков.

Диверсификация инвестиционного портфеля — что это и как сделать

Сразу же предлагаю более подробно обсудить важный вопрос, связанный с доходностью и рисками в инвестициях. Любая инвестиция несёт определённые риски. Даже самые надёжные ценные бумаги могут упасть в цене.

Как правило, чем больше риски, тем выше потенциальная доходность. Поэтому инвестиционный портфель ценных бумаг составляется с учётом оптимального соотношения прибыли и риска для конкретного инвестора. Например, кто-то готов рисковать половиной денег, но зато потенциал его дохода составляет 100%, а кто-то готов потерять лишь 10% при потенциале заработка 25%.

Инвестиционные риски принято разделять на два типа:

- Системные. Охватывают ситуацию только в экономике одной страны. Если вложить все деньги в разные ценные бумаги в рамках одной страны, то диверсификация не поможет избежать убытков из-за кризиса.

- Несистемные. Касаются только одного эмитента.

Чтобы снизить риски используют самый простой способ: диверсификацию. Никакой бизнес не застрахован от сильного «обвала» в случае каких-то форс мажоров. Поговорка «не класть все яйца в одну корзину» полностью отражают суть выше сказанного.

Покупка разных активов в каких-то пропорциях позволяют сделать диверсифицировать риски обвала каждого актива.

Распределяя средства по разным активам, мы снижаем общий риск и делаем нашу кривую доходности более равномерной. Однако защититься от системного риска подобным образом сложно.

Существуют следующие виды диверсификации:

- По отраслям в экономике (банковский сектор, нефтянка, металлурги и т.д);

- По видам актива (акции, облигации, опционы, фьючерсы, металлы, валюты и т.д.);

включает минимум несколько секторов экономики и разные виды активов. Таким образом, снижается риски связанные с отдельными бумагами и секторами в экономике. Например, если в нефтянке кризис, то, возможно, у металлургов будет наоборот, подъём. В итоге происходит компенсация убытков за счёт прибыли в другой отрасли.

Крупные игроки и фонды хеджируют риски через срочный рынок деривативов. Для обычного инвестора такие действия необязательны, поскольку его капитал не такой большой, чтобы вызвать затруднения быстро продать их.

Для портфеля ценных бумаг можно рассчитать коэффициент бета (β), который покажет, насколько он сильно коррелирует с фондовым индексом.

Как рассчитывать потенциальные риски и доходность своих инвестиций можно прочитать в статье доходность и риски инвестиционного портфеля.

Сколько можно заработать на акциях;

Минимизация рисков

Диверсификация позволяет распределить инвестиции по различным активам и инструментам, чтобы уменьшить зависимость от конкретного рынка или отдельной компании. Это помогает снизить риск потери при неудачных и неожиданных событиях на финансовых рынках.

Кроме того, важно проводить анализ рынка и компаний, в которые вы планируете инвестировать. Чем больше информации вы имеете о рынке и конкретных ценных бумагах, тем лучше сможете оценить риски и принять обоснованные инвестиционные решения

Также следует учитывать свои инвестиционные цели, сроки инвестирования и уровень риска, который вы готовы принять. Не стоит рисковать больше, чем вы можете себе позволить потерять.

И, наконец, важно не забывать о мониторинге и периодической переоценке своего портфеля. Рыночные условия постоянно меняются, и стратегии минимизации рисков требуют постоянного приспособления к новым условиям и вызовам

Коэффициент дисконтирования

Дисконтирование денежного потока за n-й период выполняется путем умножения потока на коэффициент дисконтирования Kn:

Kn= 1/(1+D)n, где

n — Номер периода (шага) дисконтирования

Kn — Коэффициент дисконтирования на шаге n

D — Ставка дисконтирования.

Ставка дисконтирования отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость.

Коэффициент Kn уменьшается с ростом n, это отражает тот факт, что чем дальше в будущее отстоит от нас ожидаемый денежный поток, тем меньше его стоимость приведенная к текущему значению.

См. также:

Расчет ставки дисконтирования по методу WACC — средневзвешенной стоимости капитала

Алгоритм оценки будущих денежных потоков методом дисконтирования

Будущие денежные потоки оцениваются как совокупность поступлений от операционной, финансовой и инвестиционной деятельности в будущем временном периоде. При этом, не всегда происходит учет всех денежных потоков, поскольку, конкретного инвестора могут интересовать только отдельные статьи движения денежных средств. Так, инвестора, желая оценить будущую стоимость компании, рассматривают денежные потоки, без учета процентных выплат по кредитам и займам и уменьшения долгосрочной задолженности.

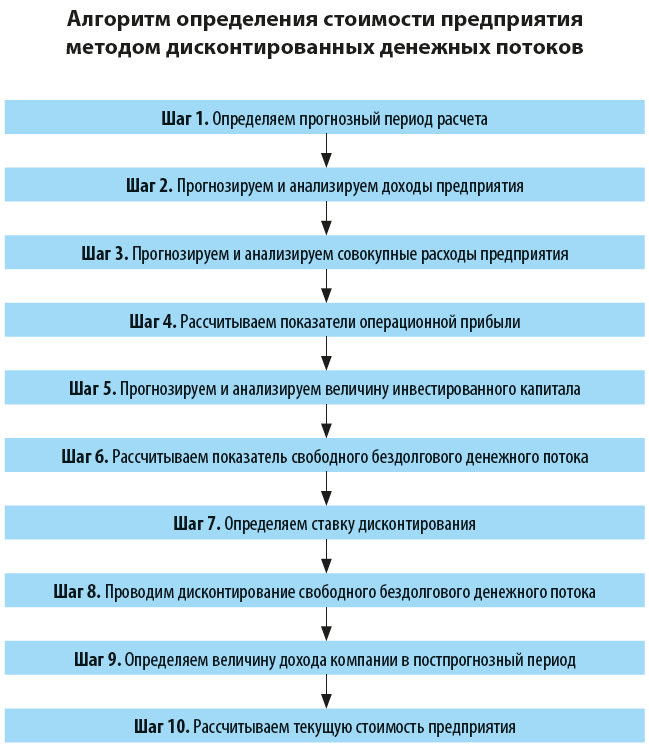

Расчет проводится в следующей последовательности:

- Расчет прогнозного периода функционирования организации. Он предполагает время успешной работы до момента, требующего новых вложений средств, необходимых для модернизации производства и бизнес-процессов.

- Определение денежных потоков, обеспечивающих притоки капитала. Здесь, производится расчет ожидаемых показателей доходности т.е. выручке от основной деятельности организации.

- Определение размеров денежных оттоков. Проводится анализ затрат, издержек производства и обращения. Учитываются все общехозяйственные расходы –коммерческие и управленческие затраты, за исключением амортизации.

-

Расчет показателей ожидаемой прибыли. Рассчитывается прибыль д уплаты налогов и чистая прибыль организации. Расчет ведется по формуле:

NOPLAT = EBIT – EBIT • t = EBIT • (1 – t), где:

- NOPLAT – операционная прибыль;

- EBIT – будущие доходы организации;

- EBIT – будущие расходы организации;

- t — ставка налога на прибыль, деленная на 100 %.

-

Формирование прогноза стоимости инвестированного капитала. Рассчитывает сумма денежных средств, которые необходимо вложить в организацию, компанию доя ее эффективной деятельности в течение определенного временного периода.

- Расчет показателя свободного бездолгового денежного потока. Он является разностью между всеми денежными притоками и денежными оттоками будущих периодов.

- Расчет ставки дисконтирования. Она оценивает стоимость будущих денежных потоков. Оценивается их текущая стоимость при ожидаемом будущем поступлении.

- Проведение дисконтирования свободного бездолгового денежного потока. Происходит умножение свободного денежного потока на коэффициент дисконтирования.

- Расчет остаточной стоимости организации на дату окончания прогнозного периода.

- Расчет текущей стоимости организации. Он опирается на сложение всех сумм свободных денежных потоков в анализируемом периоде, т. е. в прогнозный промежуток времени и остаточной стоимости организации.

Рисунок 1. Алгоритм определения стоимости предприятия методом дисконтирования денежных потоков. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Алгоритм определения стоимости предприятия методом дисконтирования денежных потоков. Автор24 — интернет-биржа студенческих работ

Раз в год анализируйте доходность своего портфеля

Обычно люди, впервые

приходящие на фондовый рынок, проверяют доходность своих вложений ежедневно

(если не ежечасно). Смысла в этом немного: финансовые рынки по природе своей

подвержены большим колебаниям, и в любой год будет достаточно как резких прыжков

вверх, так и стремительных падений вниз

Пристальное внимание к ежедневной

динамике портфеля скорее расшатает вас эмоционально и подтолкнет к принятию

поспешных решений

Запретить вам следить за

рыночной динамикой я, конечно, не могу

Но я рекомендую основное внимание

сосредоточить на ежегодном (а не ежемесячном или ежедневном) анализе результатов.

Раз в год сядьте и подбейте итог: сколько заработал (или потерял) ваш портфель

в целом; какой вклад в этот результат внесла каждая из отдельных его

составляющих. Сравните эти показатели с теми доходностями, которые дает вам

остальная часть капитала (не вложенная на фондовом рынке) – например, с депозитами

Когда пройдет уже

несколько лет, сделайте аналогичный анализ по более долгосрочным доходностям за

этот период. Скорее всего, вы увидите, что доходности по классам активов резко

колеблются от года к году: вперед вырывается то один, то другой; и каждый год хоть

один актив показывает убыток. Но на длительном промежутке картинка начинает

выравниваться, особенно если следить за совокупной доходностью портфеля.

Единственное, от чего я

хотел бы вас предостеречь – это не делать резких движений по результатам вашего

анализа. Очень легко, посмотрев на результаты предыдущего года, сказать: «Ого, у

российских акций доходность в два раза больше депозита! Переложу-ка я все свои накопленные

деньги в акции». Но результат прошлого года никак не поможет вам предсказать,

что произойдет в следующем. Завтра акции упадут на 30%, и вы будете ругать

последними словами того, кто побудил вас ввязаться во всю эту авантюру.

Лучше спокойно

придерживайтесь первоначально определенной структуры портфеля, даже если вам

очень хочется продать все падающие активы, и купить все растущие. Понемногу делайте

ежегодные взносы на ИИС, чтобы получить выгоду от налогового вычета – но не

позволяйте инвестиционному портфелю быстро занять львиную долю вашего капитала.

Пройдет несколько лет, вы

получше разберетесь в происходящем, и сможете принимать решения по

распределению активов уже более взвешенно. А пока – подходите к делу размеренно,

не совершайте импульсивных решений, и ежегодно анализируйте результаты.

Возможно, именно так рано или поздно вы и станете разумным инвестором.

Выводы

На самом деле ничего страшного с введением тестов не произошло. Приобретение нового знания – это всегда благо и условие развития инвестора. Из десяти вариантов тестов в случае инвестирования в конкретный инструмент придётся проходить только один тест, состоящий из семи вопросов, и лишь четыре из них влияют на результат.

Сами по себе вопросы не представляют большой сложности, особенно если вы практикующий инвестор. Кроме того, тест проходить не нужно тем, кто до 1 октября 2021 г. совершил хотя бы одну сделку по выбранному инструменту. Количество попыток не ограничено, ответы можно гуглить в процессе сдачи теста.

P.S. Следует иметь в виду, что при смене брокера придётся пересдавать тест, даже если он был сдан по тому же инструменту у предыдущего брокера.

Успешной сдачи теста и профита!

01.10.2021

Подведём итоги

Инвестируя

в акции вы должны быть морально готовы

к большим просадкам и даже к потере

части своего торгового капитала.

Потенциально большие прибыли требуют

от вас готовности взять на себя больший

риск.

Проводите

тщательный предварительный анализ как

рынка в целом, так и отдельных

компаний-эмитентов. Не ограничивайтесь

одним только фундаментальным анализом,

всегда смотрите на графики цен.

Контролируйте

свои риски. Всегда обозначайте целевые

уровни (ограничения убытка и взятия

прибыли) ещё на этапе покупки акций.

Чётко придерживайтесь установленных

уровней Stop Loss

и закрывайте убыточные позиции вовремя.

Тщательно

подходите к формированию своего

инвестиционного портфеля. Помните, что

он требует постоянного вашего внимания

и грамотного управления. Не отпускайте

ваши инвестиции на самотёк.

Ну и в заключение, вот вам обещанные ссылки на несколько простых стратегий торговли акциями:

- Стратегия покупки сильно недооценённых акций

- Стратегия «Дурацкая четвёрка»

- Стратегия покупки эффективных акций

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Акции , Инвестиции , Фондовый рынок

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.