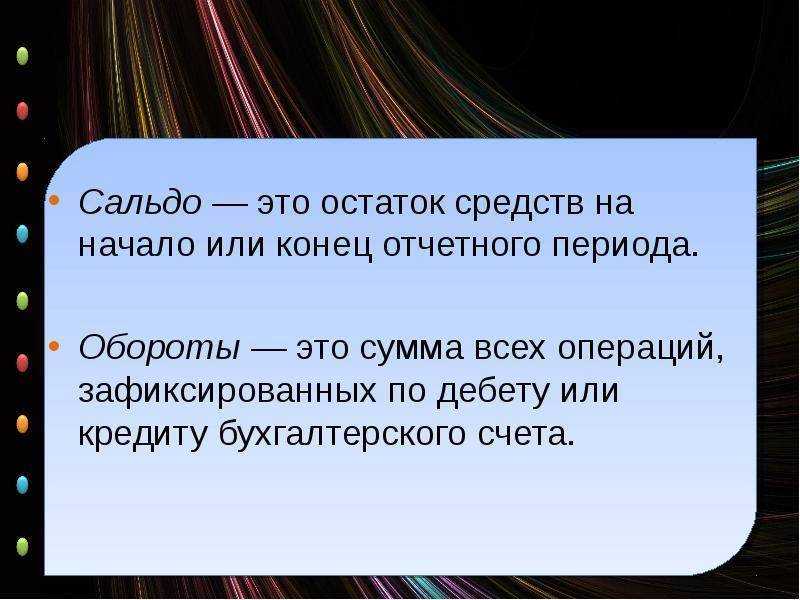

Зачем нужно сальдо

Сальдо играет важную роль в бухгалтерии, поскольку позволяет определить финансовое состояние предприятия. Оно показывает остаток долговой или кредитовой стороны на определенный момент времени.

Главная задача сальдо — контроль за состоянием счетов. Оно позволяет бухгалтерам контролировать движение денежных средств и осуществлять анализ финансовых результатов организации. Ведь знание о наличии долгов или кредитов на счетах позволяет принимать обоснованные решения, а также управлять финансовыми потоками компании.

Важно отметить, что правильное подсчет и анализ сальдо позволяют избежать ошибок и учетных расхождений, которые могут привести к неправильной финансовой отчетности и повлечь негативные последствия для предприятия. В итоге, понимание и умение правильно использовать сальдо позволяет бухгалтерам эффективно работать с финансовой информацией и обеспечить надежность и достоверность финансовой отчетности предприятия

В итоге, понимание и умение правильно использовать сальдо позволяет бухгалтерам эффективно работать с финансовой информацией и обеспечить надежность и достоверность финансовой отчетности предприятия.

Определение остатков

Определение итога — задача не такая уж и сложная. Для максимального понимания процедуры расчета распишем каждый шаг подробно. Потребуются лишь элементарные знания математических операций и калькулятор — составляющие, которые есть в любой бухгалтерии и у любого ее работника.

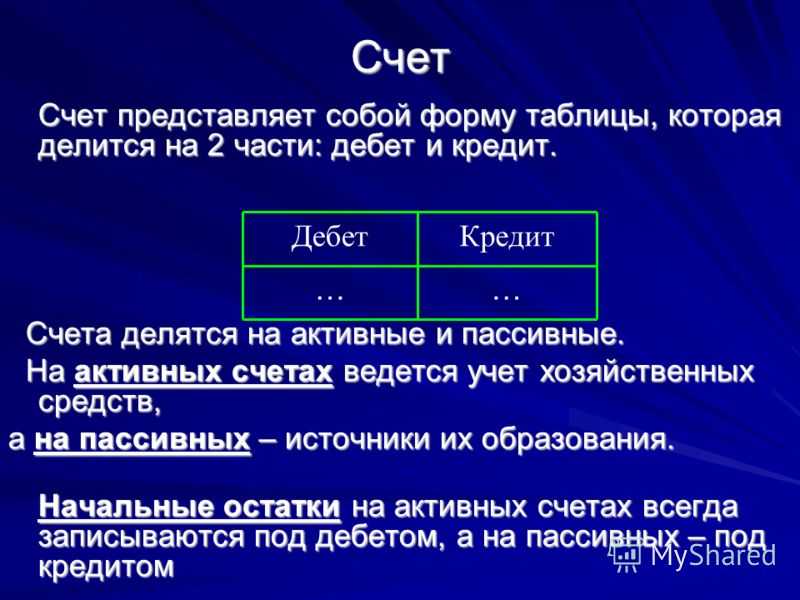

В первую очередь от бухгалтера требуется выполнение такой работы, как формирование оборотно-сальдовой ведомости, в которую будут записаны все счетные операции по любой строке баланса. Ее структура напоминает двойную запись с той лишь разницей, что рядом с каждой составляющей добавляется специальный столбец, в котором и будет указываться найденное значение.

Составлять таблицу необходимо в каждом отчетном периоде. Делается это для того, чтобы еще раз проконтролировать работу отдела и получить достоверную информацию о состоянии бухгалтерского баланса.

Определение типа счета

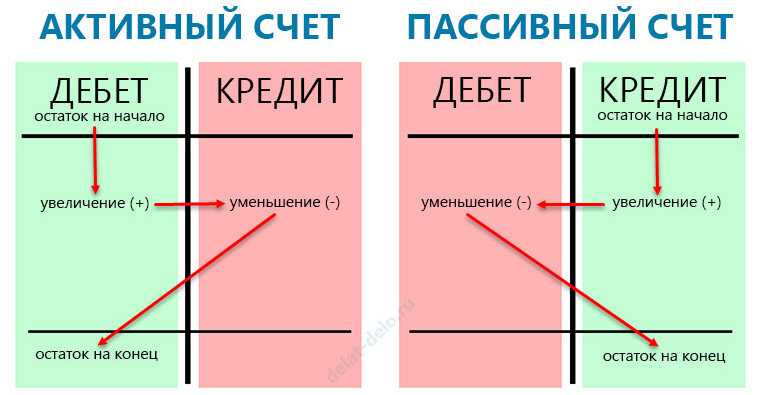

В первую очередь бухгалтер должен определиться с видом счета, разницу по которому нужно рассчитать. Они могут быть трех видов — активные, пассивные и смешанные активно-пассивные.

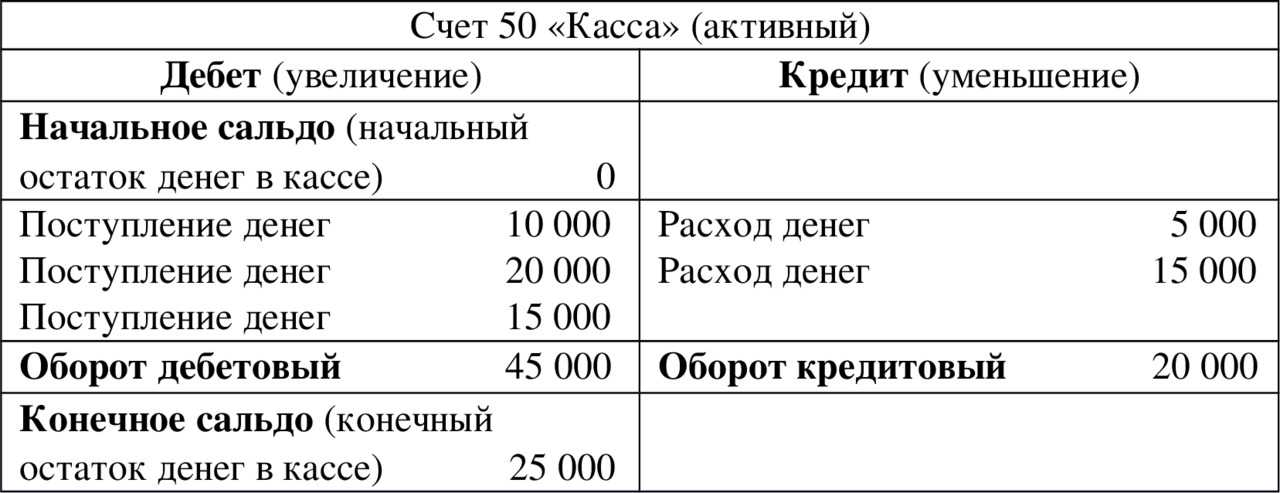

Активные — это все виды статей бухгалтерского баланса, связанные с имуществом организации (например, «Касса», «Материалы», «Основные средства», «Материалы»). Отличительной особенностью активных счетов является то, что любое поступление финансовых средств на них относится к дебету, а выбытие записывается на кредитовую сторону.

Пассивные — это те виды статей баланса, которые отражают источники формирования имущества организации (например, «Расчеты с персоналом», «Резервный капитал» и другие). Для пассивных счетов характерна запись поступления денежных средств на кредит, а их выбытия — в противоположную сторону.

Активно-пассивные включают в себя как сведения об имуществе, так и информацию о способах его формирования. «Расчеты с дебиторами и кредиторами», «Прибыли и убытки» являются примерами активно-пассивных счетов.

Непосредственный расчет

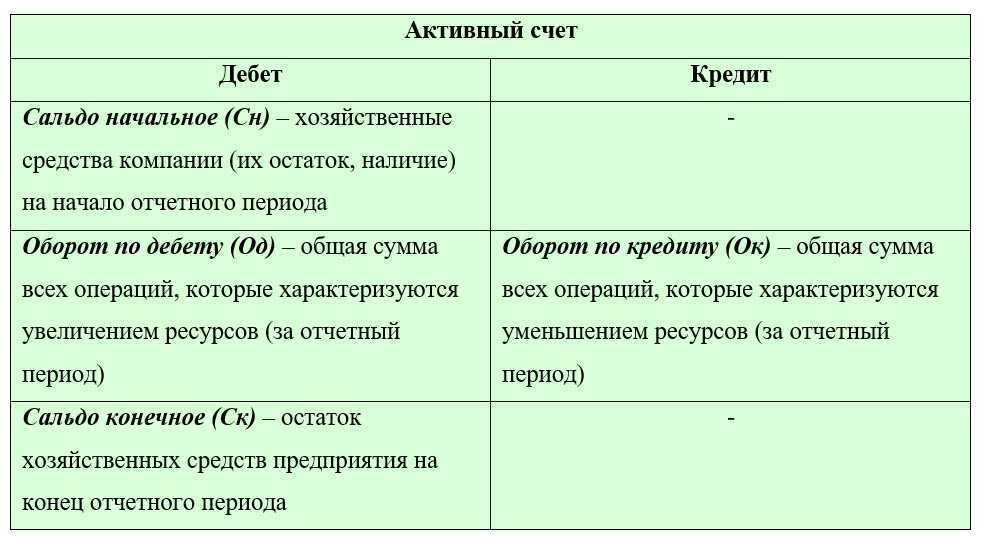

Активный счет

В этом случае такое сальдо — это не что иное, как дебетовые остатки и обороты по аккредитиву без учета всех кредитовых оборотов (то есть, находится сумма по столбцу «Дебет» и вычитается сумма по столбцу «Кредит»). Остаток по таким счетам в бухгалтерии всегда будет дебетовым, и его записывают в столбец, перечисляющий соответствующие операции.

Пассивный

Расчет осуществляется идентично. Берутся все кредитные обороты и остатки без учета дебетовых оборотов. То есть, сумма кредита уменьшается на сумму дебета, и результатом становится остаток. Такое сальдо всегда кредитовое. Запись его осуществляется именно в столбец, фиксирующий соответствующие операции.

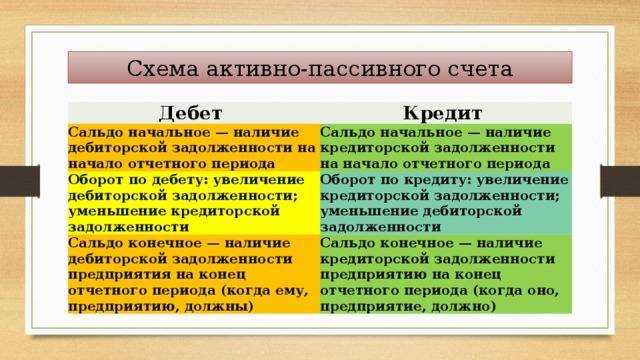

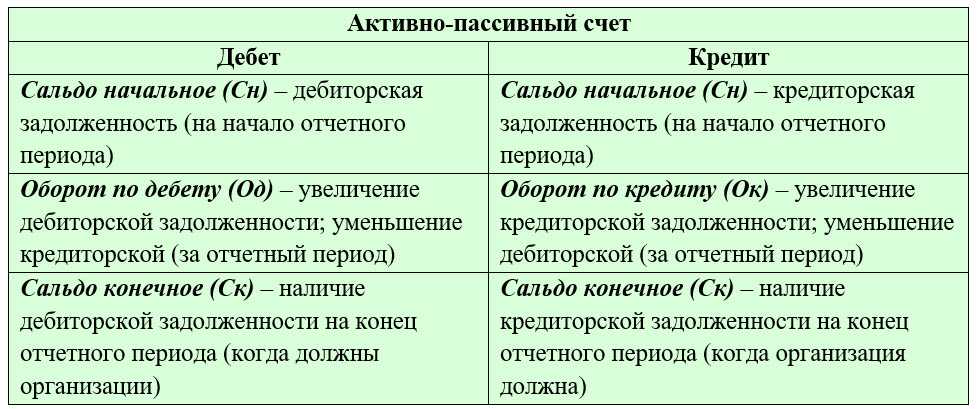

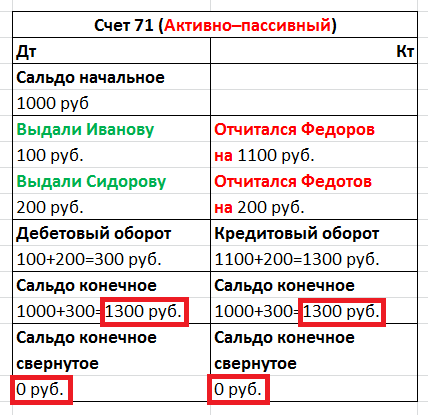

Активно-пассивный

В этом случае расчет сальдо несколько сложнее, чем в описанных предыдущих случаях. Так как активно-пассивные счета в бухгалтерии могут быть как с односторонним остатком (либо дебетовым, либо кредитовым), так и с двусторонним.

Формула вычисления однотипна и повторяет расчет для актива. То есть из суммы дебета счета вычитается сумма кредита по тому же счету, и разница будет являться искомой. Но в этом случае сальдо может быть как положительной величиной, так и отрицательной.

Если в результате расчета получается положительное значение, то можно говорить о дебетовом сальдо и записать его в соответствующий столбец. Если остаток получается отрицательным, то такое значение надо записать на кредитовую сторону счета.

Такой вариант расчета подходит лишь в тех случаях, когда заведомо известно, в какую сторону аккредитив ориентирован больше: в дебетовую или кредитовую. То есть, если организация выступает в роли кредитора, и на счету отражаются в основном операции с кредиторами, то и остаток будет дебетовым, а сам аккредитив активным. Если же наоборот, то такое сальто будет дебетовым, а аккредитив пассивным.

Активно-пассивный с развернутым остатком

Что делать в том случае, если роль организации двояка, и на одном и том же аккредитиве могут отражаться операции обоих типов? В помощь бухгалтеру придет начальное сальдо, которое перешло с прошлого периода. К этой цифре прибавляется сумма значений того столбца, какого типа была перенесенная разница.

Далее из полученного значения отнимают сумму другого столбца, незатронутого в расчетах (кредитовый оборот или дебетовый). Полученный результат — конечный остаток — записывается в столбец по уже знакомому правилу знака перед цифрой (положительное число — в дебет, отрицательное — в кредит).

Если же начальную разницу дебета-кредита, перешедшую с прошлого периода, определить возможности нет, то конечная записывается в тот столбец, в котором месячный оборот больше.

Что такое сальдо (простыми словами)

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Люди, далекие от экономической деятельности (в том числе бухгалтерии), услышав слово «сальдо», никогда не догадаются, что оно обозначает.

Поэтому сегодня мы, чтобы быть «в теме», разберемся, что такое сальдо, где применяется и как вычисляется.

Определение — что это такое

«Сальдо» в переводе с итальянского языка переводится как «остаток». Как видите, все очень просто. Можно сказать: «Сальдо моих карманных денег равно нулю». Не совсем по-русски, но зато красиво и интригующе.

Объясним на примере: допустим, что вам пришла квитанция на оплату электроэнергии. В ней написано множество сумм:

- ваш долг на начало месяца – это неоплаченный остаток на конец прошлого месяца, который одновременно является входящим остатком на текущий месяц. Он называется начальным сальдо;

- начисления за электроэнергию за расчетный период;

- итоговая сумма, состоящая из следующих слагаемых: начальное сальдо + начисления – возможные корректировки – суммы, оплаченные в текущем периоде = итоговое сальдо. Это итоговое вам и нужно оплатить.

Сальдо – это разность (остаток на счету) между поступлениями и расходами за конкретный интервал времени.

Термин этот применяется в экономике и бухучете, т.е. там, где необходимо вычисление итогового результата в численном выражении:

- В бухгалтерском учете. Это разница между дебетом и кредитом определенного счета (подробней про дебет и кредит вы можете прочитать в другой статье нашего блога);

- В торговых отношениях. Это разница между суммами поставок товара и суммами оплат;

- В международной торговле. Это разница в денежном эквиваленте между экспортом (вывоз товара из страны) и импортом (ввоз товара в страну) конкретного государства, т. е. сальдо торгового баланса.

Если показатели экспорта превышают показатели импорта, то говорят о положительном сальдо торгового баланса. Если ситуация с точностью «до наоборот», то фиксируется отрицательное сальдо торгового баланса.

Положительное сальдо свидетельствует о стабильном положении экономики. Анализ торгового баланса позволяет государству своевременно регулировать потоки экспорта и импорта.

Виды сальдо в бухучете

В бухгалтерском учете «сальдо» – это термин, который несет конкретную функциональную нагрузку. Его рассчитывают по дебету и кредиту конкретного счета, поэтому различают:

- дебетовое сальдо – это итоговая сумма, просчитанная по дебету, превышающая сумму, рассчитанную по кредиту. Отображает состояние активов компании. Если говорить простым языком, то это состояние счета, при котором сумма поступлений превышает сумму расходов (издержек);

- кредитовое сальдо – об этом говорят тогда, когда сумма показателей по кредиту больше суммы по дебету, т. е. налицо отрицательный остаток вследствие превышения расходов над поступлениями (в денежном эквиваленте).

Если по итогам расчетного периода дебет и кредит равны, то такое сальдо называют нулевым, а счет, по которому оно = 0 – закрытым.

Этот показатель выражает состояние счета в различные интервалы времени, поэтому его разделяют на 2 типа:

- начальное – итоговая сумма сальдо на конец прошлого периода, соответственно она же является начальной для текущего периода;

- конечное – итог деятельности в денежном выражении на конец текущего периода.

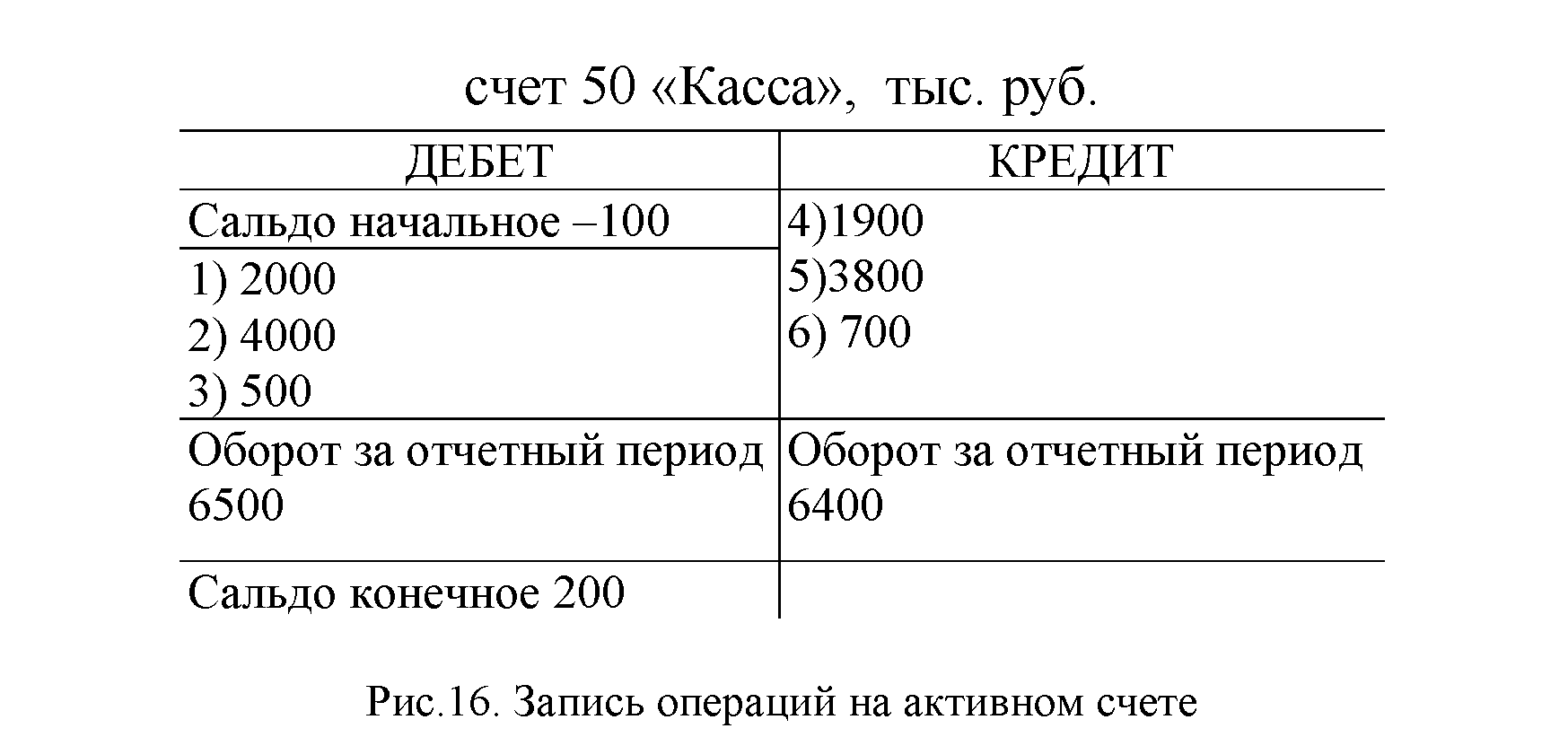

Формула расчета сальдо на активном счете:

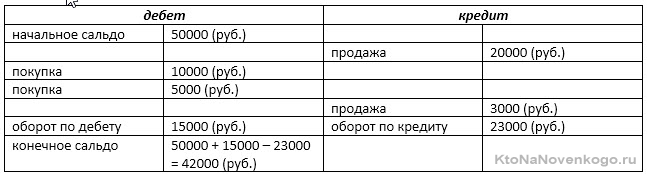

Теперь рассмотрим все это на примере:

Из примера видно, как формируются:

- оборот по дебету: суммируются все поступления;

- оборот по кредиту: суммируются все расходы;

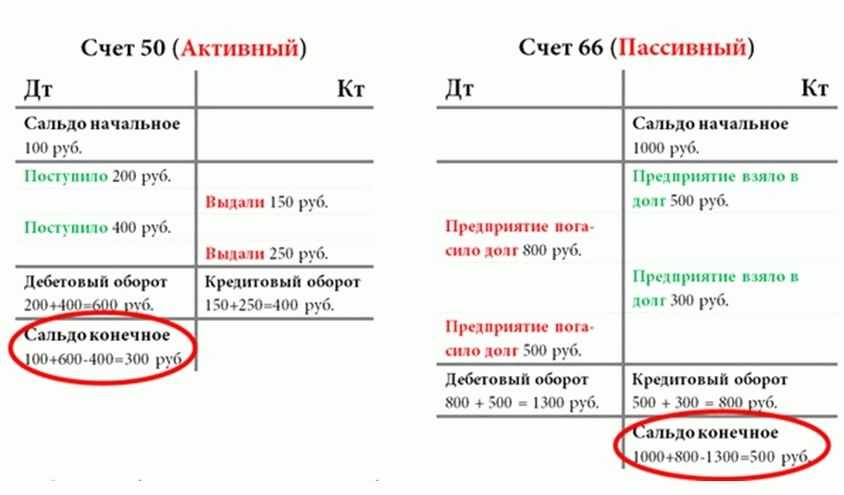

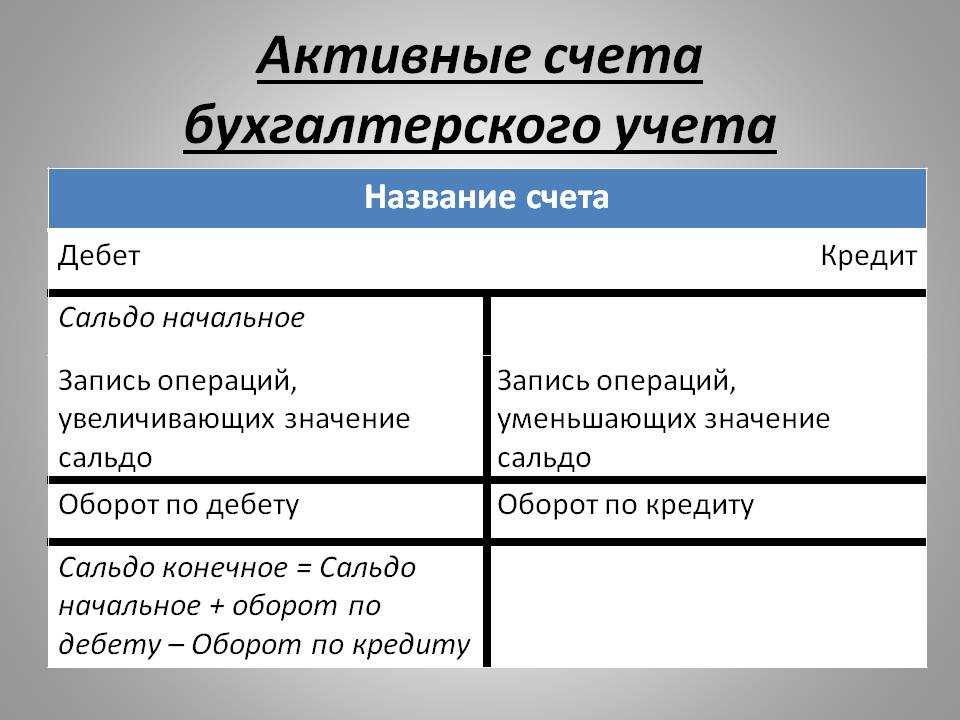

- конечное сальдо: сумма начального + оборот по дебету – оборот по кредиту.

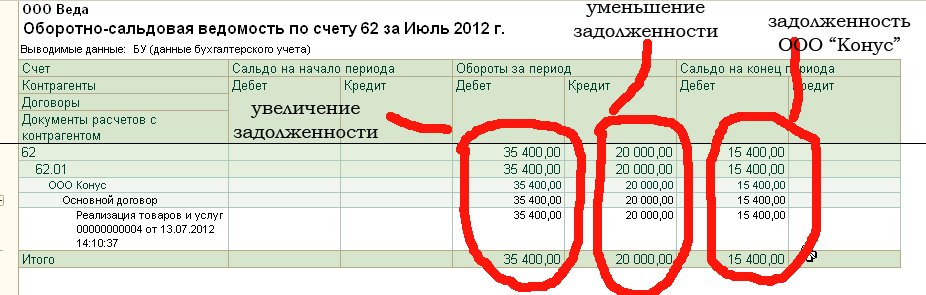

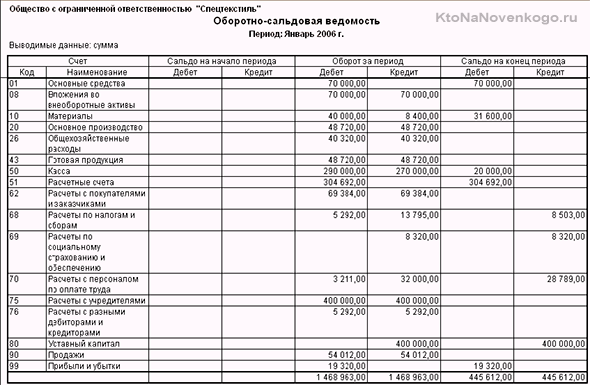

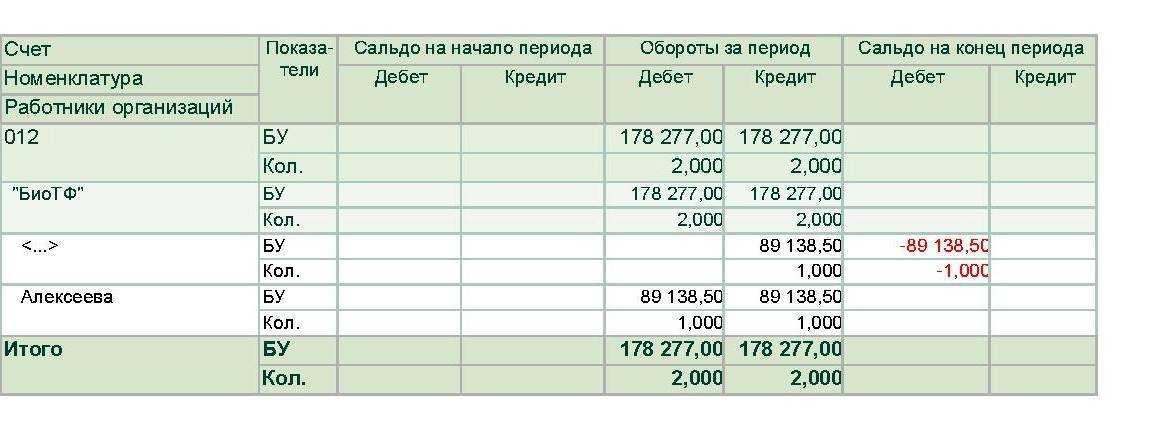

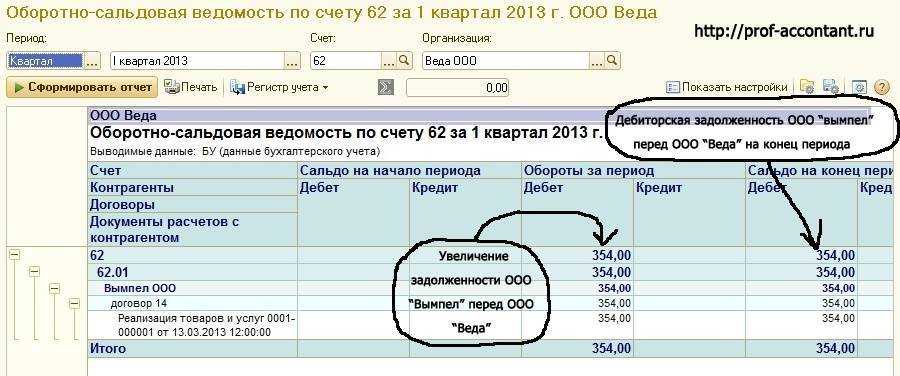

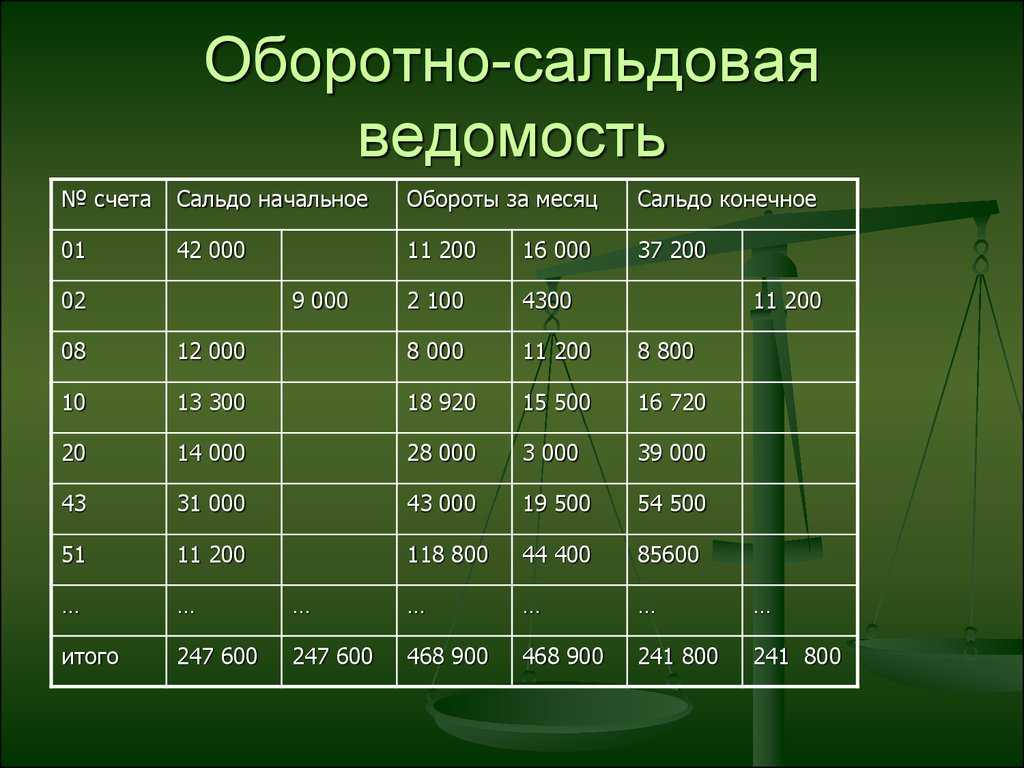

Посмотрите, как выглядит оборотно-сальдовая ведомость на различных счетах конкретного предприятия отдельно по каждому счету и в итоге:

*при клике по картинке она откроется в полный размер в новом окне

Роль сальдо в бухгалтерском учете

Расчет сальдо – это основа проведения анализа хозяйственной деятельности предприятия.

О чем свидетельствует численный показатель:

- об уровне доходности всего предприятия или отдельного направления его хоз. деятельности;

- о стабильности экономического положения предприятия, или, напротив – о его близости к банкротству.

Кроме того, анализ сальдо за различные периоды позволяет сделать выводы об успехах или ошибках экономического руководства компанией и скорректировать дальнейший курс ее хозяйственной деятельности.

Краткий вывод

Знание экономических терминов позволяет ориентироваться не только в новостях современной жизни, но и применять полученные знания в повседневных ситуациях. Если вы хотите быть «на волне», то читайте наш блог! Вы узнаете много нового и полезного!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Как определить положительное и отрицательное сальдо

Сальдо в бухгалтерии может быть положительным или отрицательным в зависимости от соотношения дебетовых и кредитовых сумм в счёте. Определить положительное и отрицательное сальдо можно сравнивая их значения.

1. Если дебетовая сумма счёта больше кредитовой, то сальдо будет положительным. Это означает, что на данном счёте накоплены активы или пассивы в большем объеме, чем соответствующие обязательства.

2. Если кредитовая сумма счёта превышает дебетовую, то сальдо будет отрицательным. В этом случае на данном счёте сумма обязательств больше, чем активов или пассивов.

Ниже приведён пример табличного представления сальдо для учебного случая:

| Счёт | Дебет | Кредит | Сальдо |

|---|---|---|---|

| Счёт 1 | 100 | 100 | |

| Счёт 2 | 50 | -50 | |

| Счёт 3 | 200 | 300 | -100 |

В данном примере:

- Счёт 1 имеет положительное сальдо, так как дебетовая сумма (100) больше кредитовой (0).

- Счёт 2 имеет отрицательное сальдо, так как кредитовая сумма (50) больше дебетовой (0).

- Счёт 3 также имеет отрицательное сальдо, так как кредитовая сумма (300) превышает дебетовую (200).

Обратите внимание, что положительное и отрицательное сальдо могут указывать на разные финансовые состояния организации и иметь своё значение в зависимости от типа счёта и контекста использования. Поэтому, при анализе сальдо необходимо учитывать другие факторы и контекст предприятия

Зачем нужно знать о сальдо

Сальдо является важным показателем, который позволяет бухгалтерам и финансовым специалистам контролировать финансовую стабильность предприятия. Знание о сальде может помочь в принятии решений и планировании бюджета на будущий период. Вот несколько причин, по которым необходимо знать о сальдо:

- Контроль доходов и расходов: Сальдо позволяет оценить общую прибыль или убыток организации за определенный период времени. Зная сальдо, можно проанализировать бухгалтерский учет и выявить возможные проблемы или неправильности в финансовой деятельности.

- Планирование бюджета: Зная о текущем сальдо предприятия, можно определить возможные источники финансирования и распределить средства на нужды предприятия. Например, если сальдо отрицательное, то нужно определить, какие меры следует принять для покрытия убытков.

- Расчет налогов: Сальдо играет важную роль при расчете налоговой базы и учете налоговых обязательств. Зная сальдо, можно определить общую сумму налоговых обязательств компании и планировать уплату налогов.

- Финансовый анализ: Сальдо позволяет провести анализ финансового состояния предприятия. Путем сравнения сальда за разные периоды времени можно выявить тенденции и развитие финансовой деятельности предприятия.

В целом, знание о сальдо помогает предприятию контролировать финансовую деятельность, принимать обоснованные решения и строить планы на будущее.

Ключевые слова: сальдо, бухгалтерия, финансы, контроль, планирование, налоги, финансовый анализ.

Сальдо — что это такое простыми словами

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Пример сальдо по субсчету

Рассмотрим пример. Допустим, на складах организации по состоянию на определенную дату, имеются в наличии следующие основные материалы:

| Номенклатура | Цена, руб. | Количество | Сумма, руб. |

| Лист г/к 10, тонн | 25 000,00 | 0,5 | 12 500,00 |

| Швеллер, тонн | 30 000,00 | 1,2 | 36 000,00 |

| Болт, кг | 1 100,00 | 10 | 11 000,00 |

| Итого: | — | — | 59 500,00 |

Сальдо по субсчету «Основные материалы» складывается из суммы остатков по каждой номенклатурной единице. На конец периода сальдо составляет 59 500 рублей.

На основе сальдо по всем бухгалтерским счетам формируется главный бухгалтерский отчетный документ – баланс организации.

Виды сальдо, их характеристика

Сальдо на начало периода (начальное) – показывает информацию об остатках на счетах учета на начало любого периода — года, квартала, месяца.

https://www.youtube.com/watch?v=piA5h3GlCsA

Сальдо на конец периода (конечное) – показывает информацию об итогах на счетах учета на конец периода.

Пример. Имеется следующая информация о движении денежных средств в организации за год:

| Наименованиесчета | Остаток на 1 января | Приход | Расход | Остаток на 31 декабря |

| Расчетный счет в банке | 25 000,00 | 10 560 000,00 | 10 570 000,00 | 15 000,00 |

| Касса | 1 000,00 | 45 000,00 | 46 000,00 | 0,00 |

| Итого: | 26 000,00 | 10 605 000,00 | 10 616 000,00 | 15 000,00 |

В приведенном примере по счету бухгалтерского учета «Расчетный счет» начальное сальдо составляет 25 тыс.руб., конечное сальдо -15 тыс.руб. По счету бухгалтерского учета «Касса» начальное сальдо равно 1 тыс.руб., конечное сальдо равно нулю.

Аналогично можно определить начальное и конечное сальдо за любой другой период – месяц, квартал. Для этого нужно взять итоги на начало периода, приход и расход за нужный отрезок времени, и вычислить конечное сальдо.

По отражению в балансе организации сальдо подразделяется на дебетовое и кредитовое.

Дебетовое (или активное) сальдо образуется на счетах учета имущества и отражается в активе баланса. Дебетовое сальдо означает наличие актива или задолженности в пользу организации.

Кредитовое сальдо образуется на счетах учета источников имущества, и отражается в пассиве баланса. Кредитовое сальдо говорит о задолженности организации перед контрагентами, персоналом, налоговыми органами, кредитными учреждениями или учредителями.

В приведенных примерах по учету материалов и денежных средств сальдо дебетовое, или активное.

Пример формирования кредитового сальдо

Информация о начисленной и выплаченной заработной плате персоналу организации в декабре:

| Фамилия, имя, отчество | Задолженность на 1 декабря | Выплачено в декабре | Начислено за декабрь | Задолженность на 31 декабря |

| Иванов И.С. | 10 000,00 | 10 000,00 | 12 000,00 | 12 000,00 |

| Петров М.Н. | 15 000,00 | 15 000,00 | 17 000,00 | 17 000,00 |

| Сидоров В.А. | 12 000,00 | 12 000,00 | 13 000,00 | 13 000,00 |

| Итого: | 37 000,00 | 37 000,00 | 42 000,00 | 42 000,00 |

Начисление сумм оплаты труда увеличивает задолженность фирмы перед каждым ее сотрудником, выплата же уменьшает эту задолженность.

На конец любого периода сальдо по счету учета расчетов с персоналом есть всегда, т.к. выплата зарплаты за текущий период производится в следующем месяце. Следовательно, каждый сотрудник является кредитором организации. Отсюда название остатка задолженности – кредитовое сальдо.

Аналогично рассчитывается кредитовое сальдо и по другим счетам учета расчетов: с контрагентами, бюджетом и внебюджетными фондами, учредителями, прочими кредиторами.

В конце месяца бухгалтер подсчитывает итоги по каждому счету учета и выводит сальдо. При этом выполняется главное правило баланса: сумма сальдо по всем счетам по дебету равна сумме сальдо по кредиту.

Правила расчета конечного сальдо

Так как же рассчитать конечный баланс без ошибок? Вот основные правила:

- Начальный баланс должен быть включен в расчет, если таковой имеется.

- Все операции по счету должны быть отражены правильно и полностью.

- В случае отрицательного сальдо (бухгалтерская программа выделяет такие сальдо красным цветом) необходимо проверить данные на наличие ошибок.

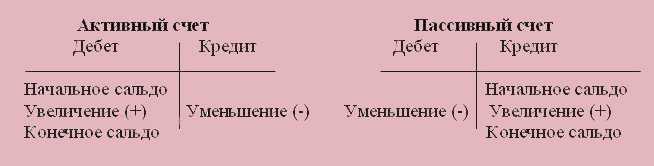

Исходящий остаток активного счета определяется по формуле:

С_{конец}=С_{начало}+О_{д}-О_{к}, где:

(С_{конец} ) — исходящий (исходящий) баланс;

(С_{beginn} ) — начальное сальдо (начальное сальдо;

(O_d) — дебетовый оборот за период;

(О_к) — кредитовый оборот за период.

Исходящее сальдо активного счета равно нулю, если сумма доходов с учетом начального остатка равна сумме расходов.

Например, задолженность покупателя на начало сентября составляет 112 500 руб. (1500$ или 43500 грн). В сентябре отгружено товаров на 37 500 руб. (500 долларов США или 14 500 гривен) и получил выплату в размере 150 000 рублей. (2000 долларов США или 58 000 гривен). Таким образом, окончательного расчетного баланса с покупателем не существует.

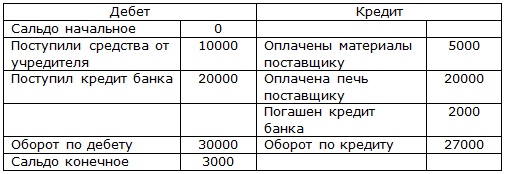

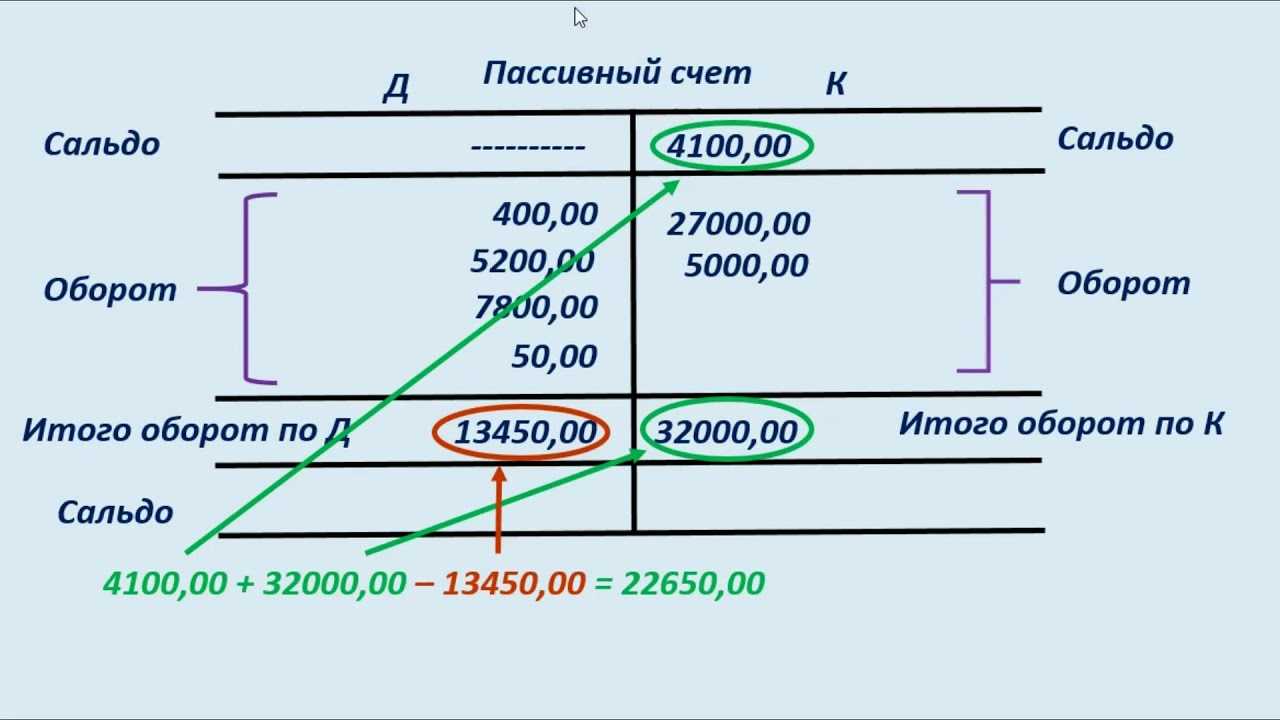

Для пассивных счетов используется формула:

С_{конец}=С_{начало}+О_{к}-О_{конец.}

Исходящий остаток по пассивному счету равен нулю, если на отчетную дату обязательства перед кредитором погашены. Например, в октябре компания заключила договор с новым поставщиком. 15 октября поступило материалов на сумму 30 000 руб. (400 долларов или 11 600 гривен), и 25 октября была выплачена такая же сумма. В конце месяца баланс будет равен нулю.

Если мы ошиблись и заплатили 37 500 руб. (500 долларов США или 14 500 гривен), то формируется дебетовый остаток в размере 7 500 рублей. (100 долларов США или 2900 гривен). Это значит, что произошла переплата поставщику, которую можно вернуть, написав письмо контрагенту с просьбой о возврате денег, или зачесть в следующих поставках.

Однако, если вы видите на счетах некоторых активов (денежных средств или имущества) выделенный красным отрицательный остаток, то в счетах явно есть ошибка. Возможно, какая-то операция при приеме не была учтена или расход был отражен дважды. К активам, баланс которых ни при каких обстоятельствах не должен быть отрицательным, относятся:

- Сырье-материальные ценности.

- Основные фонды.

- Деньги.

Влияние сальдо на состояние финансовой отчетности

Сальдо является важным показателем в бухгалтерии, который оказывает значительное влияние на состояние финансовой отчетности компании. Оно отражает разницу между суммами по дебету и кредиту в конкретном счете или группе счетов. Знание сальдо позволяет оценить финансовую ситуацию предприятия и принять правильные управленческие решения.

Сальдо может быть положительным или отрицательным. Положительное сальдо указывает на то, что сумма по дебету превышает сумму по кредиту, а отрицательное сальдо свидетельствует о превышении суммы по кредиту над суммой по дебету.

Влияние сальдо на состояние финансовой отчетности можно описать следующим образом:

- Баланс. Сальдо счетов влияет на состав активов и пассивов предприятия, а следовательно, на его баланс. Положительное сальдо в активном счете (например, счет «Денежные средства») увеличивает актив, а отрицательное сальдо в пассивном счете (например, счет «Заемные средства») увеличивает пассивы. В результате, баланс будет содержать соответствующие изменения.

- Отчет о прибылях и убытках. Сальдо различных доходных и расходных счетов влияет на результаты деятельности предприятия, отражаемые в отчете о прибылях и убытках. Положительное сальдо в доходном счете (например, счет «Выручка от продажи») увеличивает доходы, а отрицательное сальдо в расходном счете (например, счет «Затраты на сырье») увеличивает расходы. Это, в свою очередь, влияет на итоговую прибыль или убыток компании.

- Денежные потоки. Сальдо в счетах, отражающих поступления и выплаты денежных средств (например, счет «Расчеты с покупателями» и «Расчеты с поставщиками»), оказывает влияние на денежные потоки предприятия. Положительное сальдо в счете «Расчеты с покупателями» говорит о превышении поступлений над выплатами, а отрицательное сальдо указывает на превышение выплат над поступлениями.

Важно понимать, что сальдо является динамичной величиной и может изменяться в процессе бухгалтерского учета предприятия. Регулярный анализ и контроль сальдо позволяют оперативно распознавать возможные проблемы и принимать необходимые меры для их решения

Таким образом, сальдо не только является основой для составления бухгалтерской отчетности, но и оказывает существенное влияние на ее показатели. Понимание этого понятия помогает финансовым специалистам и управленческому персоналу сделать грамотные финансовые решения и обеспечить стабильную и эффективную работу предприятия.

Что такое сальдо?

Сальдо – экономический термин, под которым понимают разницу в балансе финансовых средств между зачислением на счет и расходованием за конкретный период времени.

В целях подсчета разных потоков и оттоков финансовых средств бухгалтера пользуются счетами учета, отражающие операции в бухгалтерском учете. Тем самым бухгалтера фиксируют их в регистрах синтетического и аналитического учета. Данные регистры представляют собой таблицы, в которых отражена информация о всевозможных доходах и расходах организации за определенный промежуток, с учетом предыдущих и конечных данных (сальдо).

Разница между двумя регистрами учета состоит лишь в том, что данные аналитического учета раскрывают и детализируют информацию, отраженную на синтетическом счете. Суммированные аналитические данные всегда равны итоговому показателю синтетического счета. Благодаря этому учету не только бухгалтера, но и экономисты, руководители наглядно видят внутренние потоки и оттоки предприятия и общее экономическое состояние фирмы.

Например, на балансе фирмы есть станки, которые проводятся через счет под названием «Основные средства». Каждый бухгалтер, открывающий этот счет, видит стоимость всех станков, дату их получения, запланированного списания и много другой информации.

В каждом счете ведется две записи – дебит и кредит. Говоря простыми словами – доход и расход. При покупке нового оборудования в счете «Основные средства» записывается его стоимость, срок службы и прочая нужная предприятию информация. По истечению срока службы оборудования и списания в утилизацию в счете «Основные средства» в кредитной части бухгалтер сделает об этом запись.

Сальдо показывает, какой остаток на счете есть в текущий момент.

Высчитывается этот показатель так:

- Берется остаток за прошлый период (конечное сальдо);

- К этому периоду прибавляются все доходные операции на счете (дебетовое сальдо), причем учитывается все, что увеличивает баланс: приобретение оборудования, инструментов, зданий и прочее;

- Из итоговой суммы доходов вычитываются кредитные проводки и переводы (кредитовое сальдо), то есть все, что уменьшает баланс на счету: вышедший из строя, списанный, истративший актуальность инструмент, оборудование, материалы.

- Полученная разность и есть сальдо (конечное сальдо).

Пример:

У фирмы на 31.12.2017 числится 10 работающих станков – это сальдо за предыдущий период.

В 2018 году предприятие списало 2 станка и приобрело 4.

В дебетовой истории будет записано приобретение 4 станков, а в кредитной проводке – списание 2.

При подсчете сальдо за 2018 год к предыдущему сальдо (на котором записано 10 станков) бухгалтер прибавляет дебетовые операции (4 станка) и вычитает из него кредитные проводки (2 станка).

Выходит, что сальдо остатка на 31.12.2018 предприятия составил 12 станков.

Этот пример сильно утрирован и далек от реального ведения дел, но благодаря ему можно показать, что такое сальдо простым языком.

Особенности положительного и отрицательного сальдо

Сальдо — это разность между суммой поступлений и расходов в бухгалтерских документах. Оно может быть как положительным, так и отрицательным.

Положительное сальдо означает, что поступления превышают расходы. Это говорит о том, что компания имеет прибыль и ее финансовое состояние благополучное. Положительное сальдо может быть указано со знаком «+».

Отрицательное сальдо, наоборот, говорит о том, что расходы превышают поступления. Это может указывать на убыточность компании и неблагоприятное финансовое положение. Отрицательное сальдо обозначается со знаком «-«.

Положительное и отрицательное сальдо имеют свои особенности при проведении бухгалтерских операций:

- При положительном сальдо компания может использовать эти средства для дополнительных инвестиций, развития бизнеса или выплаты дивидендов.

- При отрицательном сальдо компания может столкнуться с проблемами, такими как проблемы с погашением долгов, снижение кредитных рейтингов или недостаточность средств для выплаты зарплаты сотрудникам.

- Положительное сальдо может быть использовано для погашения задолженности компании перед кредиторами и повышения ее финансовой устойчивости.

- Отрицательное сальдо может требовать пополнения капитала, чтобы компания смогла покрыть убытки и продолжить свою деятельность.

Разница между положительным и отрицательным сальдо имеет важное значение для финансового анализа компании и принятия соответствующих управленческих решений. Поэтому бухгалтерам и финансовым менеджерам важно правильно контролировать и управлять сальдо в бухгалтерии компании