Архивы

Выберите месяц Сентябрь 2023 Сентябрь 2021 Апрель 2020 Апрель 2018 Июль 2017 Март 2017 Февраль 2017 Январь 2017 Декабрь 2016 Ноябрь 2016 Октябрь 2016 Сентябрь 2016 Август 2016 Июль 2016 Июнь 2016 Май 2016 Апрель 2016 Март 2016 Февраль 2016 Январь 2016 Декабрь 2015 Ноябрь 2015 Октябрь 2015 Сентябрь 2015 Август 2015 Июль 2015 Июнь 2015 Май 2015 Апрель 2015 Март 2015 Февраль 2015 Январь 2015 Декабрь 2014 Ноябрь 2014 Октябрь 2014 Сентябрь 2014 Август 2014 Июль 2014 Июнь 2014 Май 2014 Апрель 2014 Март 2014 Февраль 2014 Январь 2014 Декабрь 2013 Ноябрь 2013 Октябрь 2013 Сентябрь 2013 Август 2013 Июль 2013 Июнь 2013 Май 2013 Апрель 2013 Март 2013 Февраль 2013 Январь 2013 Декабрь 2012 Ноябрь 2012 Октябрь 2012 Сентябрь 2012 Август 2012 Июль 2012 Июнь 2012 Май 2012 Апрель 2012 Март 2012 Февраль 2012 Январь 2012 Декабрь 2011 Ноябрь 2011 Октябрь 2011 Сентябрь 2011 Август 2011 Июль 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Июнь 2010 Май 2010 Апрель 2010 Март 2010 Февраль 2010

Как используются результаты калькулирования себестоимости?

Результаты калькулирования себестоимости играют ключевую роль в управлении предприятием. Давайте рассмотрим, как именно они используются:

Ценообразование: Зная себестоимость продукции, предприятие может определить цену, которая покрывает все затраты и обеспечивает прибыль

Это важно для конкурентоспособности на рынке.

Анализ себестоимости:

- Выявление структуры затрат: Результаты калькулирования позволяют детально проанализировать, какие элементы составляют себестоимость. Это может выявить наиболее затратные компоненты производства.

- Сравнение с аналогами: Сравнение себестоимости с продукцией конкурентов помогает понять, насколько эффективны производственные процессы и определить конкурентоспособность.

Выявление резервов снижения себестоимости:

- Оптимизация производственных процессов: Анализ затрат позволяет выявить области, где можно оптимизировать производственные процессы, улучшив эффективность и снизив расходы.

- Поиск альтернативных поставщиков: Изучение затрат на сырье и материалы может привести к поиску новых поставщиков или пересмотру договорных условий.

Учет и планирование:

- Бюджетирование: Результаты калькулирования себестоимости используются при составлении бюджетов предприятия, что позволяет определить финансовые планы и стратегии.

- Планирование производства: Зная себестоимость, компания может планировать объемы производства и управлять запасами более эффективно.

Управление рисками: Результаты калькулирования помогают оценить влияние изменений в условиях рынка, цен на ресурсы или других факторах на себестоимость и прибыль.

Использование результатов калькулирования себестоимости в этих аспектах помогает предприятию принимать обоснованные решения, улучшать свою конкурентоспособность и эффективность производства.

Синонимы

калькулирование затрат

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

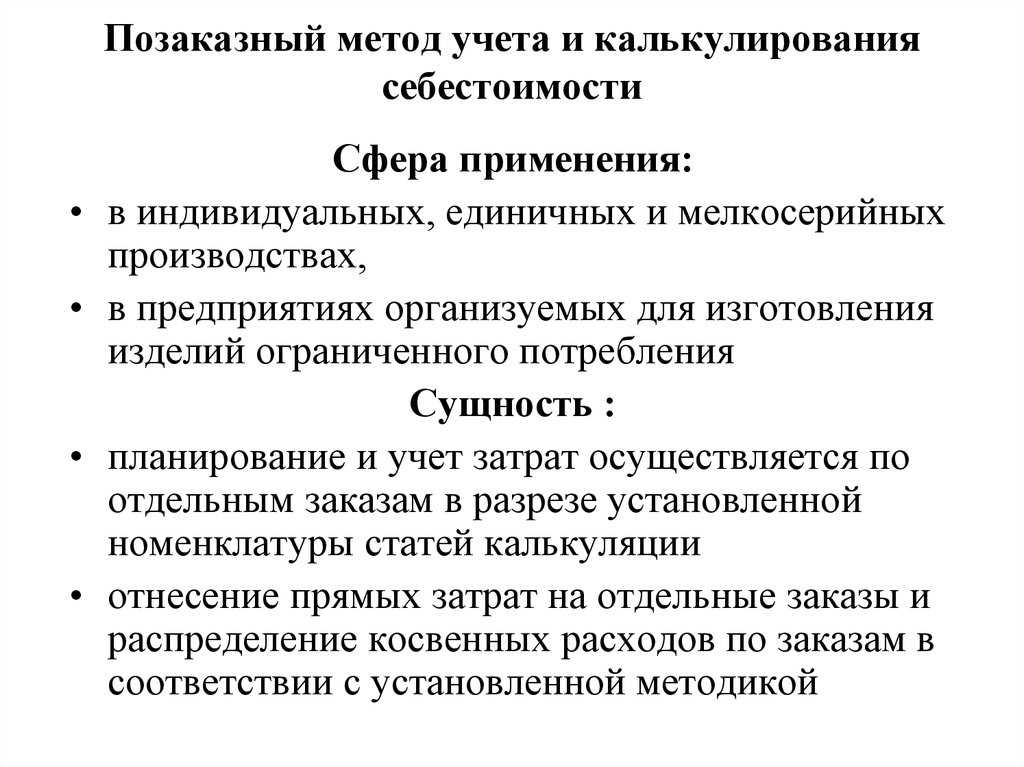

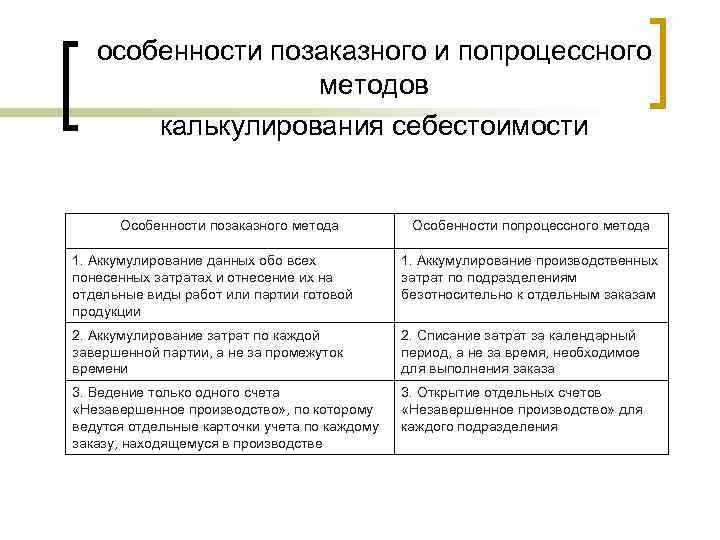

Преимущества и недостатки позаказного метода расчета себестоимости

Преимущества позаказного метода

- Точность расчетов. Позаказный метод расчета себестоимости учитывает все прямые затрат, которые могут быть связаны с выполнением конкретного заказа. Это включает затраты на материалы, труд, энергию, транспорт и другие операционные расходы. Такой подход позволяет более полно учесть все затраты, связанные с выполнением заказа.

- Предоставляет возможность сопоставления затрат между заказами. А это позволяет выявлять наиболее рентабельные.

- Гибкость и адаптивность к изменениям. Позаказный метод расчета себестоимости позволяет быстро адаптироваться к изменениям в условиях выполнения заказа. Если в процессе выполнения заказа возникают изменения в планах или требованиях клиента, позаказный метод позволяет легко внести корректировки в расчеты себестоимости, учесть новые затраты и пересчитать цену.

Недостатки позаказного метода

- Трудоемкость расчетов. Позаказный метод расчета себестоимости требует более детальной работы по учету и анализу затрат, связанных с каждым конкретным заказом. Это может потребовать дополнительных усилий и времени со стороны бухгалтерии и управленческого персонала.

- Низкий уровень оперативного контроля над затратами в ходе выполнения заказа, сложность контроля над затратами. В случае использования позаказного метода расчета себестоимости может быть сложно контролировать и управлять затратами на каждый конкретный заказ. Возникает риск превышения бюджета и непредвиденных затрат, если необходимо вносить изменения в процесс выполнения заказа.

- Ограничения в применении для серийного производства. Позаказный метод расчета себестоимости может быть неэффективным при серийном или массовом производстве, где стоимость каждого изделия или услуги одинакова или отличается незначительно. В таких случаях более эффективно использовать методы расчета себестоимости, основанные на нормах и стандартах.

Как считать себестоимость

Фактическую себестоимость единицы готовой продукции, переданной на склад за отчетный месяц, определите по формуле:

| Фактическая себестоимость единицы готовой продукции | = | Сумма фактических затрат на производство готовой продукции за месяц (с учетом стоимости незавершенного производства на начало месяца) | – | Фактическая стоимость незавершенного производства на конец месяца | Количество готовых изделий, сданных на склад за месяц |

Если ведете учет затрат нормативным методом, то сумму фактических затрат на производство продукции определите по формуле:

| Сумма фактических затрат на производство готовой продукции за месяц (с учетом стоимости незавершенного производства на начало месяца) | = | Сумма затрат по нормам за месяц | + (–) | Сумма отклонений от норм за месяц | + (–) | Сумма изменений норм за месяц | – | Фактическая стоимость незавершенного производства на конец месяца |

Фактическую стоимость незавершенного производства при нормативном методе рассчитайте по формуле:

| Фактическая стоимость незавершенного производства на конец месяца | = | Стоимость незавершенного производства на конец месяца по нормам | + (–) | Стоимость отклонений от норм за месяц | + (–) | Сумма изменений норм за месяц |

Общую себестоимость готовой продукции, переданной на склад за отчетный месяц, рассчитайте по формуле:

| Общая себестоимость готовой продукции | = | Себестоимость единицы готовой продукции | × | Количество готовых изделий, сданных на склад организации за месяц |

Ситуация: как принять к учету имущество, собранное из комплектующих? После сборки организация его продает.

Имущество на продажу, собранное из комплектующих, примите к учету как продукцию собственного производства.

Ведь такое имущество учесть как товары на счете 41 нельзя. На нем отражают информацию о товарно-материальных ценностях, приобретенных для перепродажи. В рассматриваемой же ситуации организация не перепродает закупленный товар, а создает новый объект. В результате изменяются физические, технологические и другие характеристики имущества (п. 2 ПБУ 5/01).

Поэтому комплектующие примите к учету как материалы на счет 10. Их списание в производство вместе с другими расходами отразите в обычном порядке (п. 7 ПБУ 5/01, п. 9 ПБУ 10/99).

После завершения сборки готовое имущество учтите на счете 43 «Готовая продукция» или на счете 40 «Выпуск продукции (работ, услуг)». О том, как оформить и отразить в бухучете выпуск готовой продукции, подробнее см. Как отразить в бухучете выпуск готовой продукции.

Такие выводы позволяют сделать положения Инструкции к плану счетов (счета 01, 08, 10, 40, 41, 43).

Стоит отметить, что указанный порядок учета не распространяется на ситуацию, когда организация перепродает купленные по отдельности товары в составе скомплектованных наборов. Например, организация отдельно приобретает женские юбки и жакеты, а продает сформированные из них костюмы-двойки. В такой ситуации речь о создании новых объектов из комплектующих не идет. Организация лишь перепродает товар в составе набора или комплекта. В процессе формирования такого набора не происходит изменения характеристик его комплектующих. Поэтому первоначальный учет отдельно купленных товаров и учет сформированных из них наборов ведите в общем порядке на счете 41 с применением различных субсчетов. Это следует из положений ПБУ 5/01 и Инструкции к плану счетов. Например, для учета изначально купленных товаров используйте субсчет «Товары на складе», а их формирование в наборы (комплекты) отразите с использованием субсчета «Наборы (комплекты) на складе».

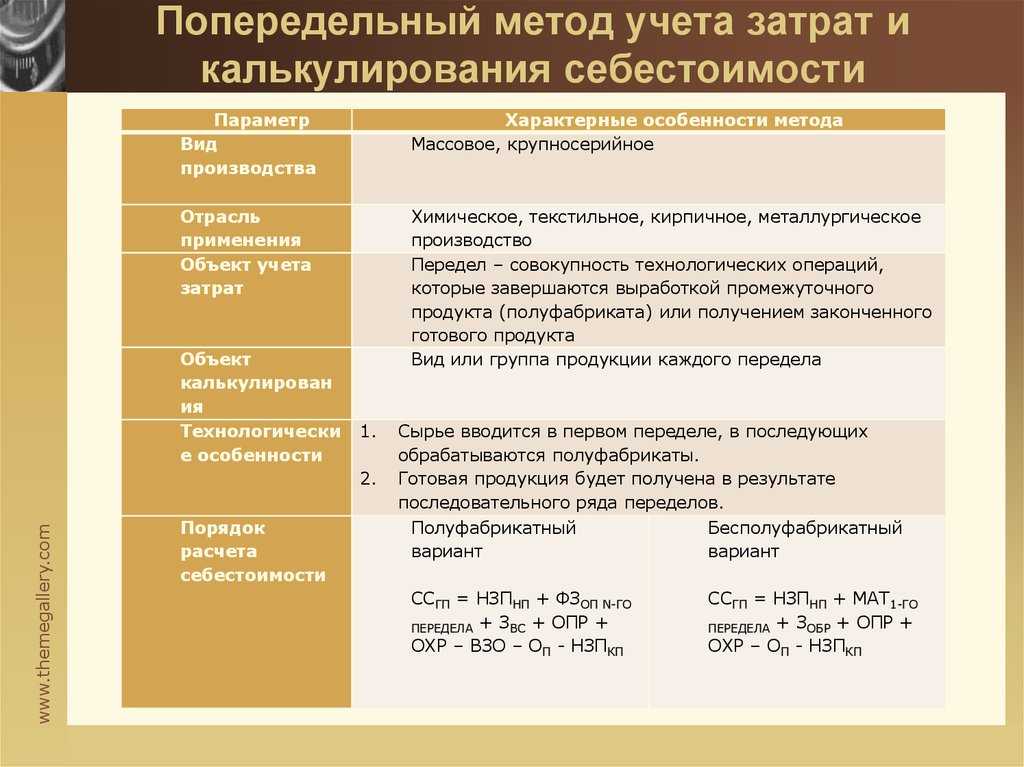

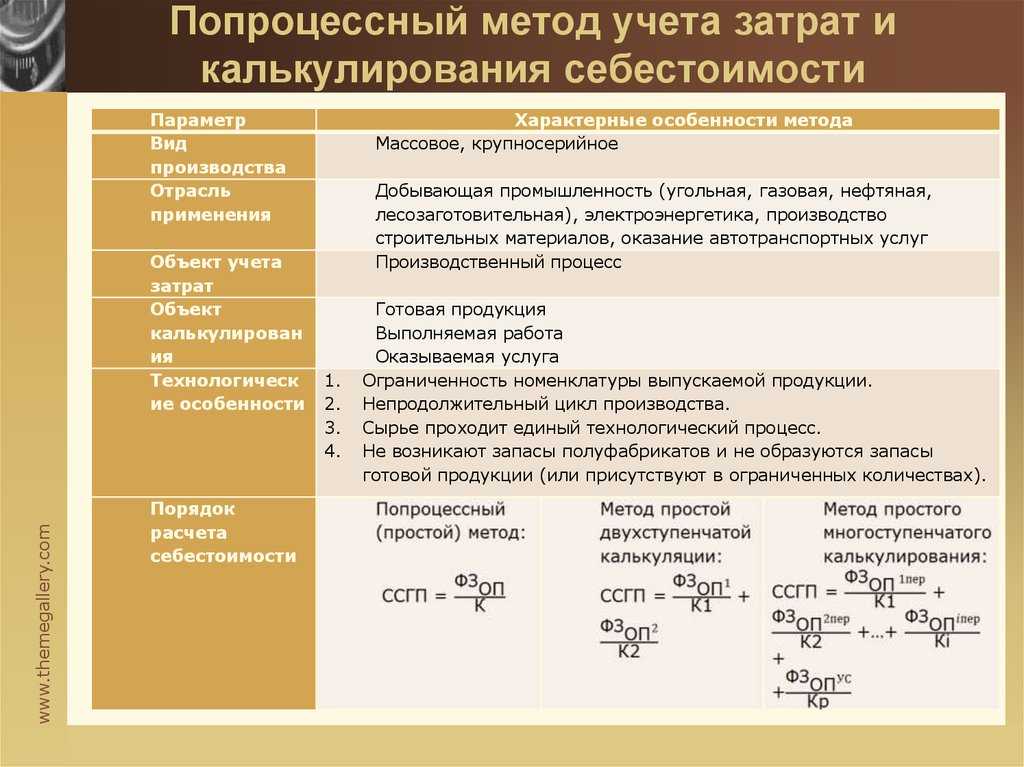

Попередельный метод калькуляци

Попередельный метод калькуляции — это метод расчета себестоимости готовой продукции, используемый на предприятиях, где первоначальное сырье в процессе осуществления производства проходит ряд переделов или где из одних видов исходного сырья в одном технологическом процессе получают другие виды готовой продукции.

Калькуляция себестоимости готовой продукции попередельным методом может осуществляться в двух вариантах:

-

Полуфабрикатный способ

-

Бесполуфабрикатный способ.

При полуфабрикатном варианте рассчитывается себестоимость продукции по каждому переделу. При этом себестоимость продукции складывается из себестоимости предыдущего передела и расходов по данному переделу. Таким образом, себестоимость продукции последнего передела равна себестоимости готовой продукции.

При бесполуфабрикатном варианте производственные затраты учитывают отдельно по каждому переделу и не учитывается себестоимость продукции предыдущих переделов. Таким образом, себестоимость готовой продукции состоит из всех производственных затрат по всем переделам.

То есть при применении полуфабрикатного метода себестоимость каждого передела включает в себя себестоимость предыдущего, а при использовании бесполуфабрикатного метода рассчитывается стоимость каждого передела отдельно.

Отметим, что при попередельном методе калькуляции так же как и при других методах калькуляции, сначала рассчитывают себестоимость всей продукции, а затем определяют себестоимость каждой единицы продукции.

Особенности бухучета

В бухгалтерии в рамках используемого метода нужно использовать эти регистры:

- Сводная ведомость трат ценностей.

- Ведомость распределения зарплат.

- Ведомость о движении полуфабрикатов, которые изготовлены в рамках производства.

- Ведомость НХП.

- Лицевой счет по заказу.

- Оборотная ведомость.

- Расчеты по хозяйственным тратам.

- Калькуляция себестоимости изделий.

Регистры нужно вести исходя из сведений первички, журналов-ордеров. Лицевой счет считается обобщающим. На нем собираются все траты субъекта по конкретному заказу. Оборотная ведомость формируется каждый месяц. Она нужна для контроля над верным распределением расходов по заказам.

Формирование производственного графика

Производственный график представляет собой перечень операций, которые должны быть произведены для исполнения заказа. В этой части данная форма повторяет одну из функций рассмотренной ранее карточки заказа, также обеспечивающей регистрацию операций. Однако производственный график, как правило, не требует отнесения операций к конкретному заказу, поэтому он также может быть использован для нескольких заказов одновременно, причем как уже находящихся в производстве, так и тех, которые еще только должны начаться.

Целью составления производственного графика является согласование стадий производства заказов и операций по заказу, производимых конкретной структурной единицей предприятия. График интегрируется с производственным планом и системой калькулирования. Данную форму можно использовать в целях контроля, поскольку в ней формируются многие необходимые для производственной программы показатели как в суммарной форме, так и в детализированном виде в зависимости от требуемых организационных процедур и учетных записей. Производственные графики являются частью фактической системы калькулирования, выступают как средство контроля, регистрации и сбора затрат.

Применение графика, в котором указывается движение единиц продукции, будет зависеть в основном от его использования в общей системе управления предприятием. Он может заменять карточку производственного заказа в части контроля натуральных показателей по каждому заказу. Кроме того, он может применяться для регистрации заказов или этапов работ, производимых в каждом производственном подразделении. И, наконец, он может быть использован в качестве основы при разработке общей программы планирования производства по предприятию в целом. В последних двух случаях производственные графики могут принимать форму планов.

Учетные регистры

При позаказном методе учета затрат и калькулирования себестоимости продукции учетные регистры должны не только отражать затраты для целей составления финансовой отчетности, но и позволять рассчитывать эффективность исполнения заказа. Следовательно, счета «Незавершенное производство» и «Готовая продукция» должны быть подтверждены детализированными счетами по каждому заказу (на каждый заказ открывается отдельный субсчет). Учетные записи по счетам «Незавершенное производство», «Готовая продукция», «Себестоимость продаж» представляют собой обычные журнальные записи движения затрат.

Контрольные счета, широко применяемые в международной практике управленческого учета, могут быть представлены или единственным счетом, или счетами для каждого элемента затрат – материальных, трудовых и накладных либо счетами для каждого подразделения или центра затрат.

При позаказной системе калькулирования в соответствующих формах собираются все затраты, относящиеся к конкретному заказу, чем обеспечивается раздельный учет себестоимости каждого заказа. Как уже отмечалось ранее, детализированные записи о затратах содержатся в карточках производственных заказов, которые затем собираются вместе и формируют книгу затрат. Предприятие может разделять затраты по следующим трем направлениям:

- по элементам затрат;

- по продуктам;

- по подразделениям (центрам затрат).

Разделение затрат по элементам является наиболее часто употребляемым и может применяться практически во всех случаях; по продуктам – только при

производстве небольшого ассортимента продукции; по подразделениям – для сбора фактических накладных расходов и их разнесения на заказы по заранее установленным (нормативным) ставкам распределения накладных расходов. Данные подразделений должны быть показаны в приложениях к карточкам регистрации затрат по заказу.

Какие факторы влияют на себестоимость продукции?

Факторы, влияющие на себестоимость продукции, могут быть разделены на несколько основных категорий:

- Уровень техники и технологии:

- Использование современного оборудования: Применение новых технологий и современного оборудования может существенно повысить эффективность производства, снизить затраты на энергию и материалы.

- Автоматизация процессов: Внедрение автоматизированных систем позволяет уменьшить количество рабочих часов, сократить ошибки и повысить производительность.

- Организация производства и труда:

- Эффективное управление производственными процессами: Организация рабочего пространства, оптимизация производственных процессов и улучшение координации труда влияют на производительность и, следовательно, на себестоимость.

- Обучение и квалификация персонала: Высокая квалификация работников способствует более эффективному использованию ресурсов и сокращению времени производства.

Цены на ресурсы:

- Сырье и материалы: Изменения в ценах на сырье и материалы могут оказать значительное воздействие на себестоимость. Высокие цены на входные материалы могут увеличить общие затраты на производство.

- Энергозатраты: Рост цен на энергию может повлиять на общие затраты на производство.

Объем производства:

- Экономии масштаба: При увеличении объема производства могут снизиться средние затраты на единицу продукции, что ведет к снижению себестоимости.

- Затраты на хранение и перевозку: Объем производства также влияет на расходы на хранение готовой продукции и ее транспортировку.

Инновации и научные исследования: Прогрессивные исследования и инновации могут привести к созданию новых методов производства, материалов или технологий, что может снизить затраты и повысить эффективность.

Эти факторы взаимодействуют друг с другом, и их комплексное рассмотрение позволяет более точно определить и управлять себестоимостью продукции в контексте конкретного предприятия.

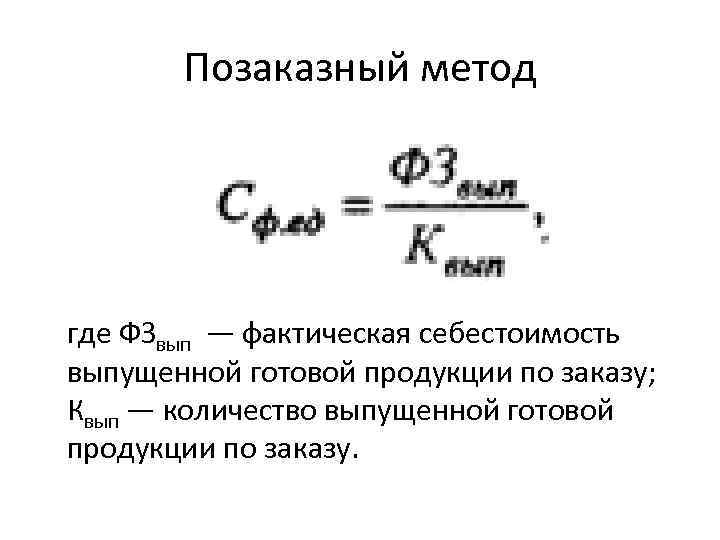

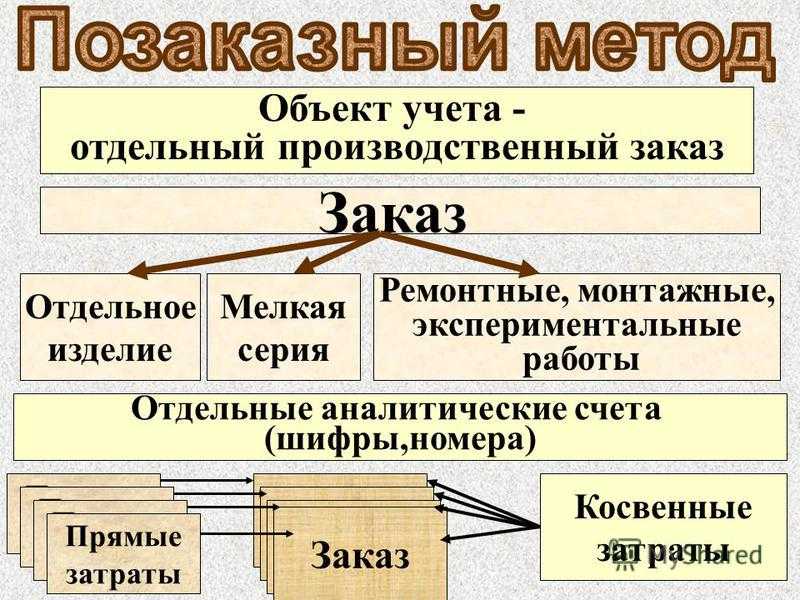

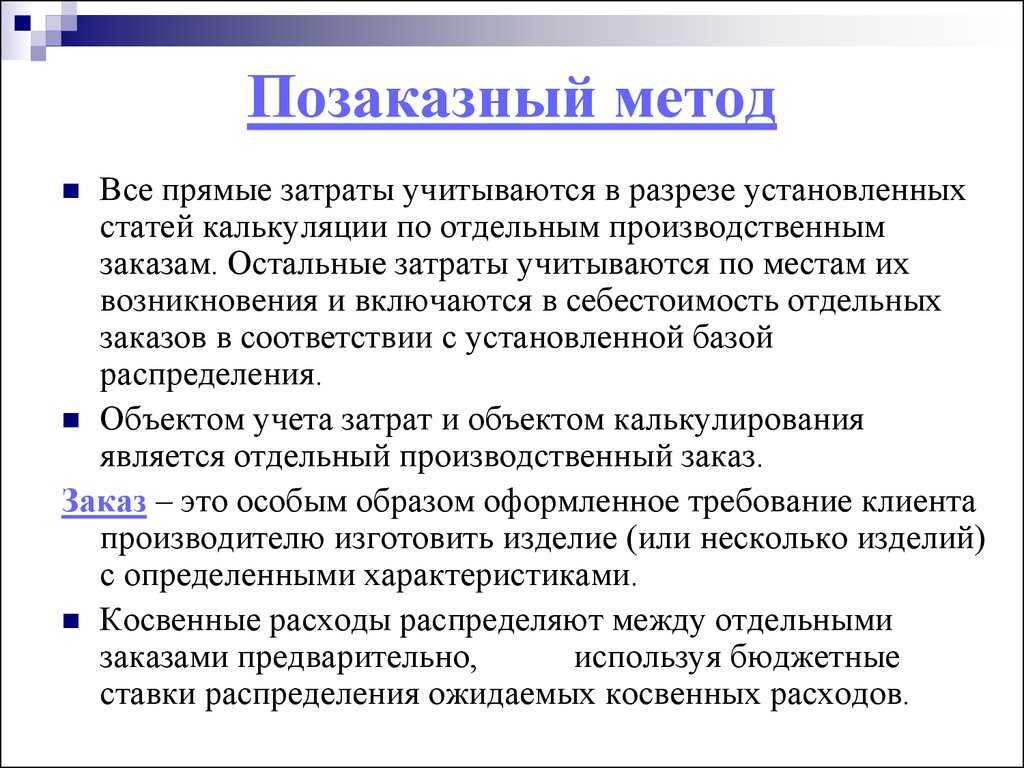

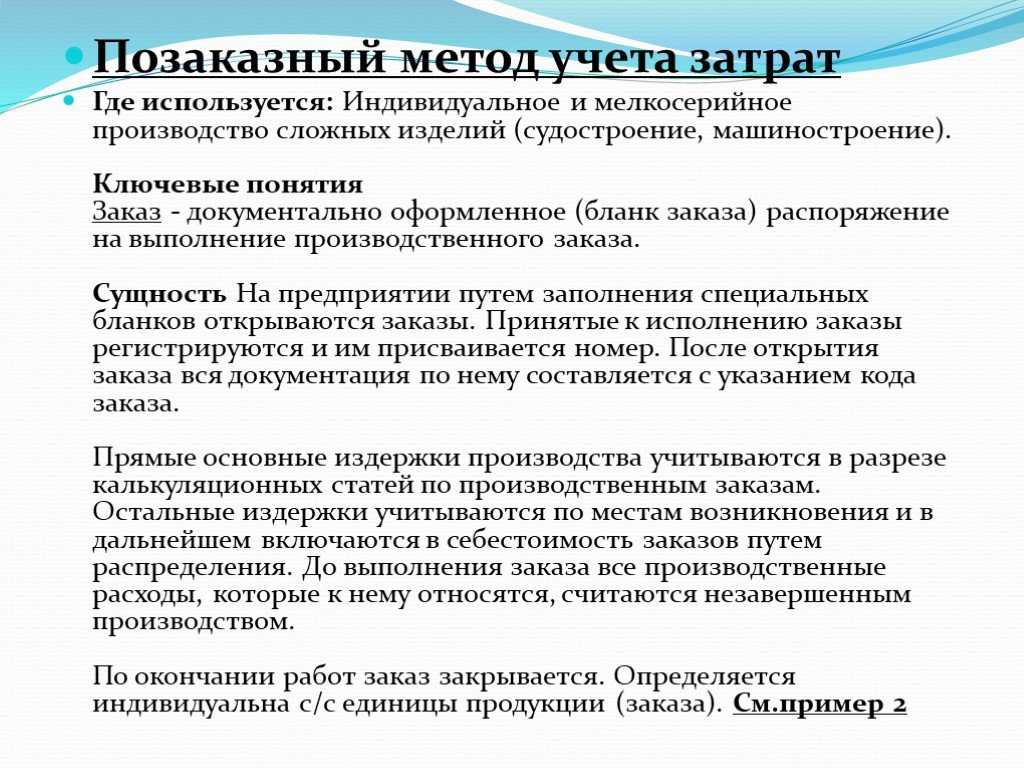

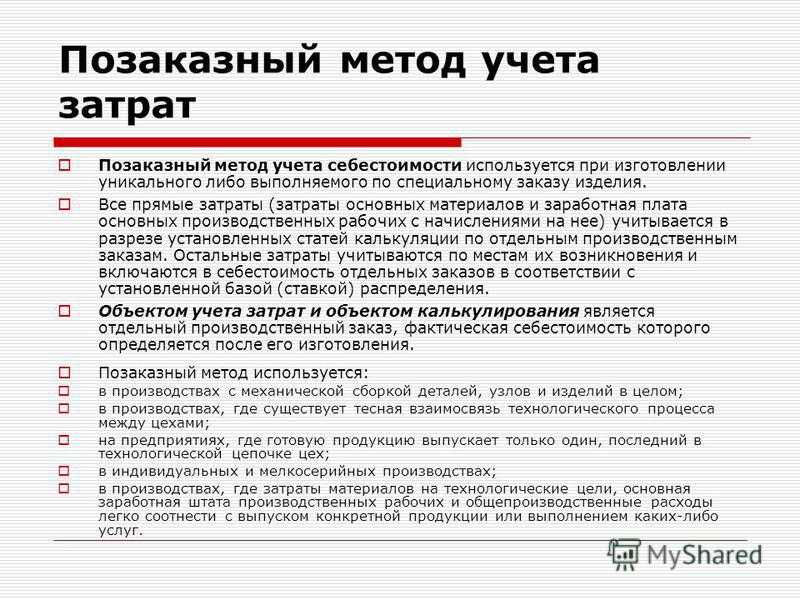

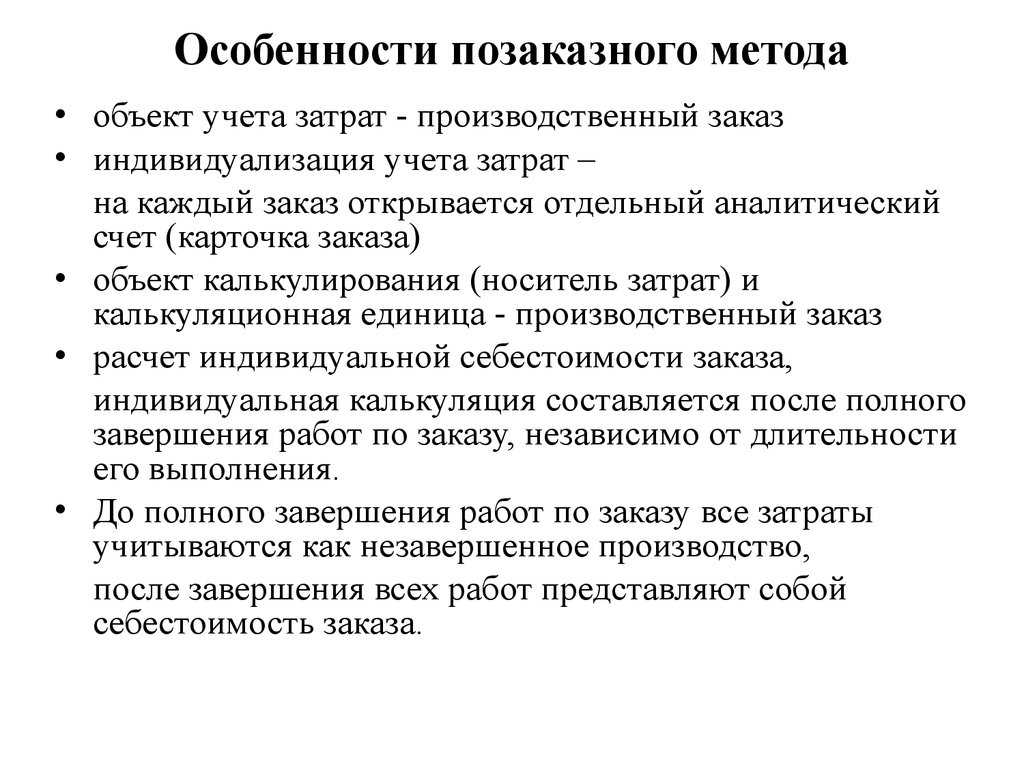

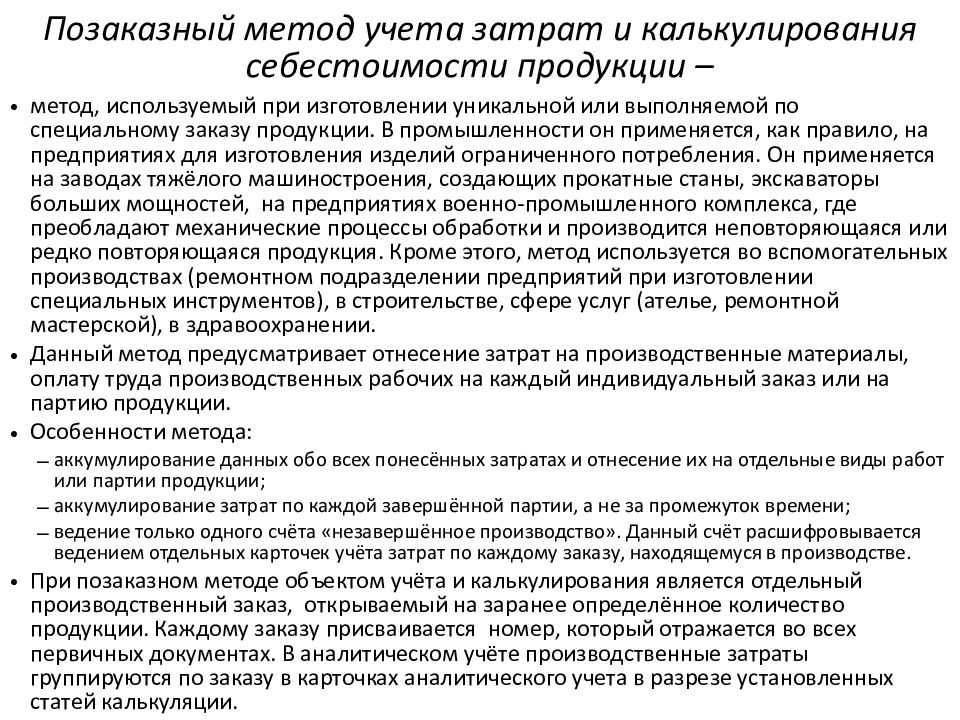

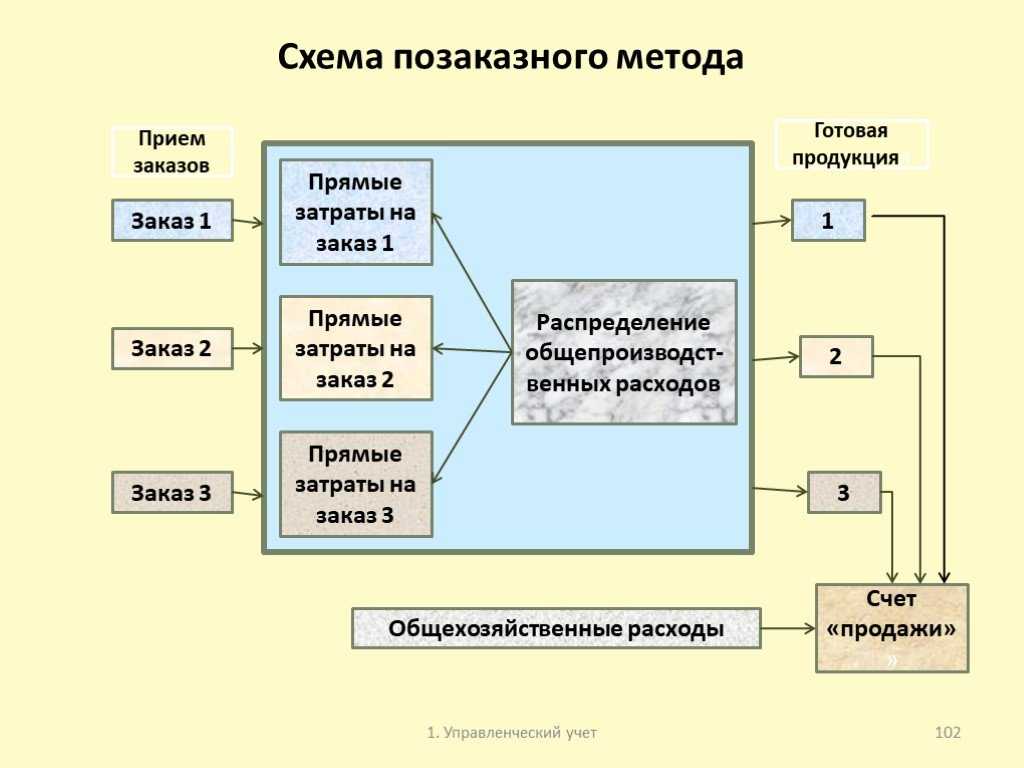

Особенности показанного метода учета затрат и калькулирования себестоимости продукции

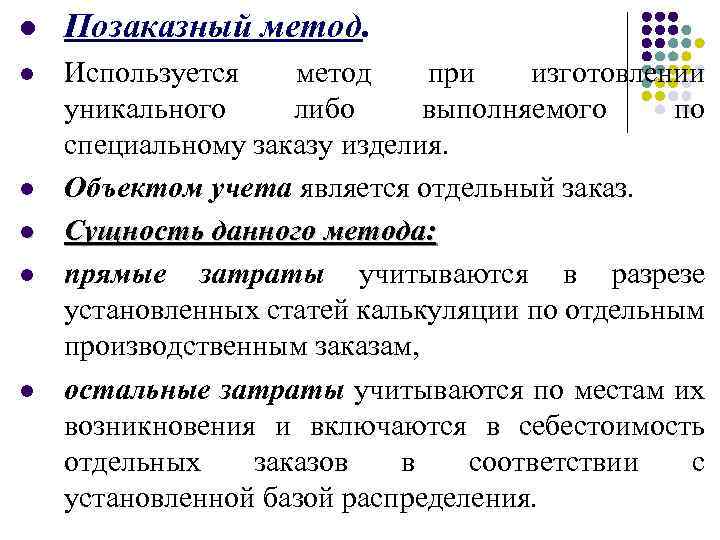

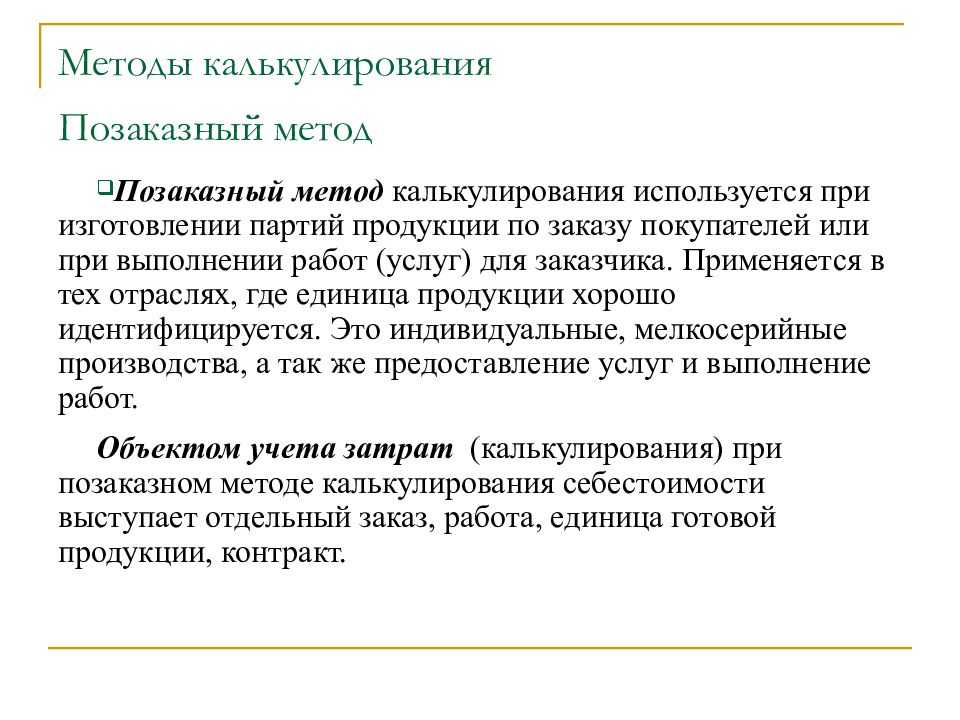

Позаказный метод учета затрат и калькулирования себестоимости используется преимущественно в индивидуальном, мелкосерийном производстве. Его можно использовать, если единица продукции, работ или услуг обладает специфическими свойствами, изготавливается в рамках одного заказа или отдельных партий, количество которых четко определяется.

Данный способ расчета выбирают если материалы, полуфабрикаты, оплата труда рабочих и другие прямые затраты относительно легко распределяются на выпуск конкретного изделия, выполненной работы или оказанной услуги.

Статья: Позаказный метод учета затрат и калькулирования себестоимости продукции

Найди решение своей задачи среди 1 000 000 ответов

Позаказный метод часто используют в тяжелом машиностроении, судостроении и самолетостроении, в сфере строительства, на опытных производствах, в типографиях и издательствах, в мебельной промышленности.

Рисунок 1.

Рисунок 1.

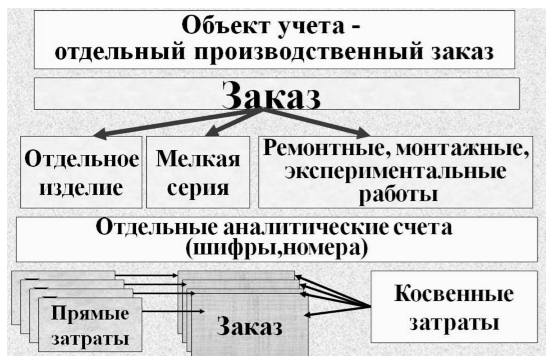

Объектом калькулирования при данном методе является отдельный производственный заказ. Он открывается на заранее определенное количество готовых изделий и предназначен для конкретного потребителя.

Замечание 2

Основным условием применения позаказного учета является создание на каждый заказ карточки регистрации. В карточке отражаются прямые и косвенные расходы, обусловленные исполнением заказа. По окончании производственного цикла или выполнения работы заказ закрывается и составляется отчетная калькуляция. По выполненным заказам документально оформляется приемка произведенной продукции.

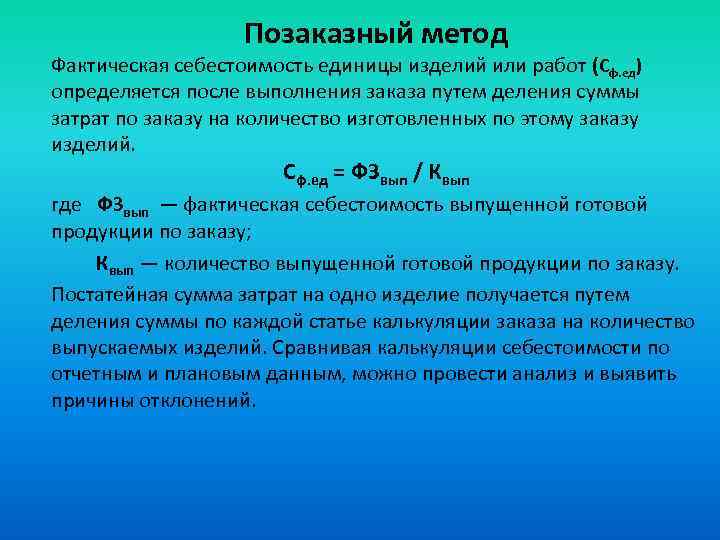

Фактическая себестоимость продукции, произведенной по заказу, рассчитывается после его выполнения. До этого момента все относящиеся к нему затраты являются незавершенным производством. Таким образом, готовую продукцию выпускает последний цех в цепочке. Затраты при позаказном методе консолидируют по каждому завершенному заказу, а не за определенный период. Себестоимость единицы продукции рассчитывается по алгоритму: сумма затрат, накопленная по заказу, делится на количество продукции изготовленной в рамках этого заказа. При сдаче продукции частями заказчику или на склад до полного завершения заказа ее оценивают по плановой или фактической себестоимости однородных изделий, которые выпускались ранее.

Прямые и косвенные затраты

Затраты, собираемые по каждому заказу, подразделяются на:

- затраты прямые,

- затраты косвенные.

Прямые затраты относят непосредственно на выпускаемую продукцию, выполняемые услуги и отражают на $20$ счете «Основное производство». Состав прямых расходов зависит от деятельности, типа производства и его структуры, а также от других факторов. При использовании этого метода на счете $20$ открывают субсчета под определенные заказы с присвоением своего шифра. На аналитических счетах при этом нарастающим итогом последовательно собирают фактические затраты.

Внутри заказа расходы делят по элементам затрат. К основным статьям прямых расходов относят:

- сырье и материалы за вычетом возвратных отходов;

- заработную плату рабочих и взносы, начисленные с ФОТ;

- стоимость специального оборудования;

- услуги соисполнителей, субподрядчиков.

Прямые затраты по отдельным заказам учитываются на основании первичных документов, в которых указывается соответствующий шифр.

Данные по материальным затратам для целей калькулирования себестоимости берутся из требований на отпуск материалов.

Для учета трудовых затрат можно использовать табели учета рабочего времени и ведомости начисления зарплаты. Данные формы должны включать следующие показатели:

- дата проведения работы,

- описание операции,

- отработанные часы,

- расценки труда.

Расходы, которые нет возможности непосредственно отнести на определенный заказ, при позаказном методе учета относятся к косвенным накладным затратам. Именно они составляют большую часть расходов и подразделяются на две группы:

- общепроизводственные, которые учитывают на $25$ счете,

- общехозяйственные, которые отражают на $26$ счете.

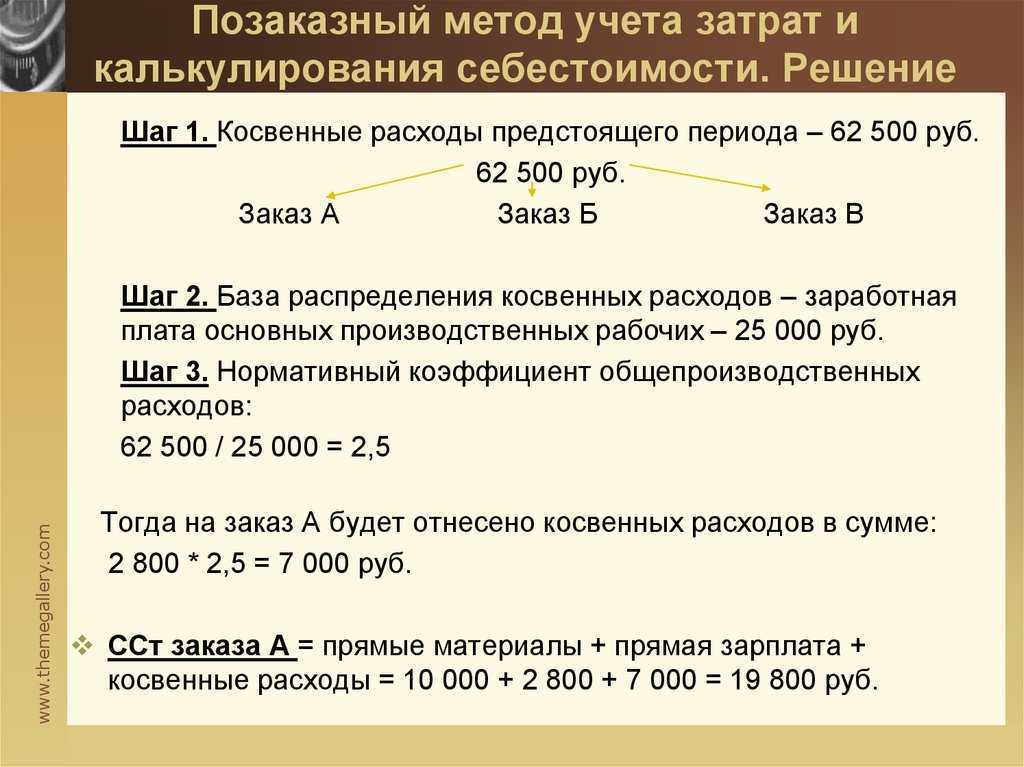

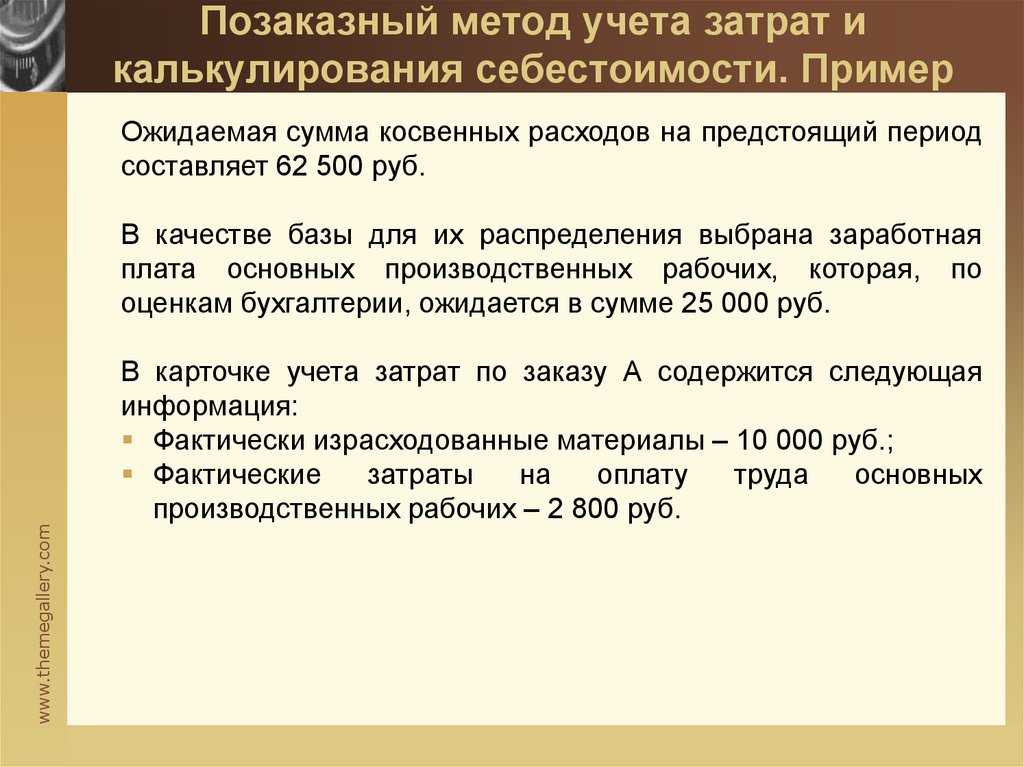

Косвенные расходы распределяют по заказам согласно принятой базе. Для этого необходимо определить базу для распределения. В этой роли могут выступать оплата труда производственного персонала, основные материалы и т.д. После этого рассчитывается ставка распределения делением суммы косвенных затрат на размер базы распределения. Далее определяется сумма косвенных затрат.

В бухгалтерском учете возможно два варианта калькулирования себестоимости продукции:

- по полной себестоимости,

- по неполной производственной себестоимости.

При расчете по полной себестоимости накладные расходы распределяются по заказам и списываются в конце периода проводкой:

- ДЕБЕТ $20$ счета «Основное производство»

- КРЕДИТ $25$ ($26$) счетов «Общепроизводственные (общехозяйственные) расходы»

При расчете производственной неполной себестоимости все общехозяйственные расходы в конце периода включаются в себестоимость продаж проводкой:

- ДЕБЕТ $90$ счета «Выручка»

- КРЕДИТ $26$ счета «Общехозяйственные расходы».

Если реализация в данном периоде отсутствовала, то общехозяйственные расходы относятся на расходы будущих периодов:

- ДЕБЕТ $97$ счета «Расходы будущих периодов»

- КРЕДИТ $26$ счета «Общехозяйственные расходы».

Второй вариант значительно сближает между собой бухгалтерский и налоговый учет.

Замечание 3

В бухгалтерской учетной политике требуется прописать способ распределения накладных расходов. При выборе следует руководствоваться отраслевыми положениями, если они имеются. Также следует прописать порядок списания общехозяйственных расходов.

Достоинством данного метода является то, что он дает возможность сопоставлять затраты между заказами. Это позволяет определять наиболее рентабельные заказы. К недостаткам относится не достаточный оперативный контроль над затратами. Это обусловлено тем, что отдельные виды расходов не распределяются прямо между заказами. При таком методе учета практически невозможно сделать инвентаризацию незавершенного производства.

Что входит в полную себестоимость продукции?

Полная себестоимость продукции включает в себя производственную себестоимость, а также коммерческие и управленческие расходы. Давайте разберем, что входит в каждую из этих составляющих и приведем пример.

- Производственная себестоимость: Производственная себестоимость, как уже обсуждалось, включает в себя прямые и косвенные затраты, связанные с непосредственным производством конкретной продукции.

- Коммерческие расходы: Коммерческие расходы связаны с продвижением продукции на рынке и реализацией товаров. Они включают затраты на рекламу, транспортировку товаров, упаковку и другие расходы, связанные с продажей продукции.

- Управленческие расходы: Управленческие расходы относятся к расходам, связанным с управлением и администрированием предприятия. К ним относятся, например, зарплата руководства, амортизация офисного оборудования, юридические и бухгалтерские услуги и другие административные расходы.

Пример: Пусть у нас есть компания, производящая столы.

- Производственная себестоимость: Производство деревянного стола обходится в 10000 рублей (прямые материалы, труд, косвенные затраты).

- Коммерческие расходы:

- Затраты на рекламу столов — 2000 рублей.

- Расходы на транспортировку и упаковку — 1500 рублей

Управленческие расходы:

- Зарплата руководителя — 3000 рублей.

- Амортизация офисного оборудования — 1000 рублей.

Полная себестоимость продукции: 10000 + 2000 + 1500 + 3000 + 1000 = 17500

Таким образом, полная себестоимость продукции (в данном случае, стола) составляет 17500 рублей. В эту сумму включены все затраты, начиная от производства до реализации и управления предприятием.